Ленты

Котировки

Акции

Выделите область на графике, чтобы увеличить её

фундаментальный анализ акций ММВБ

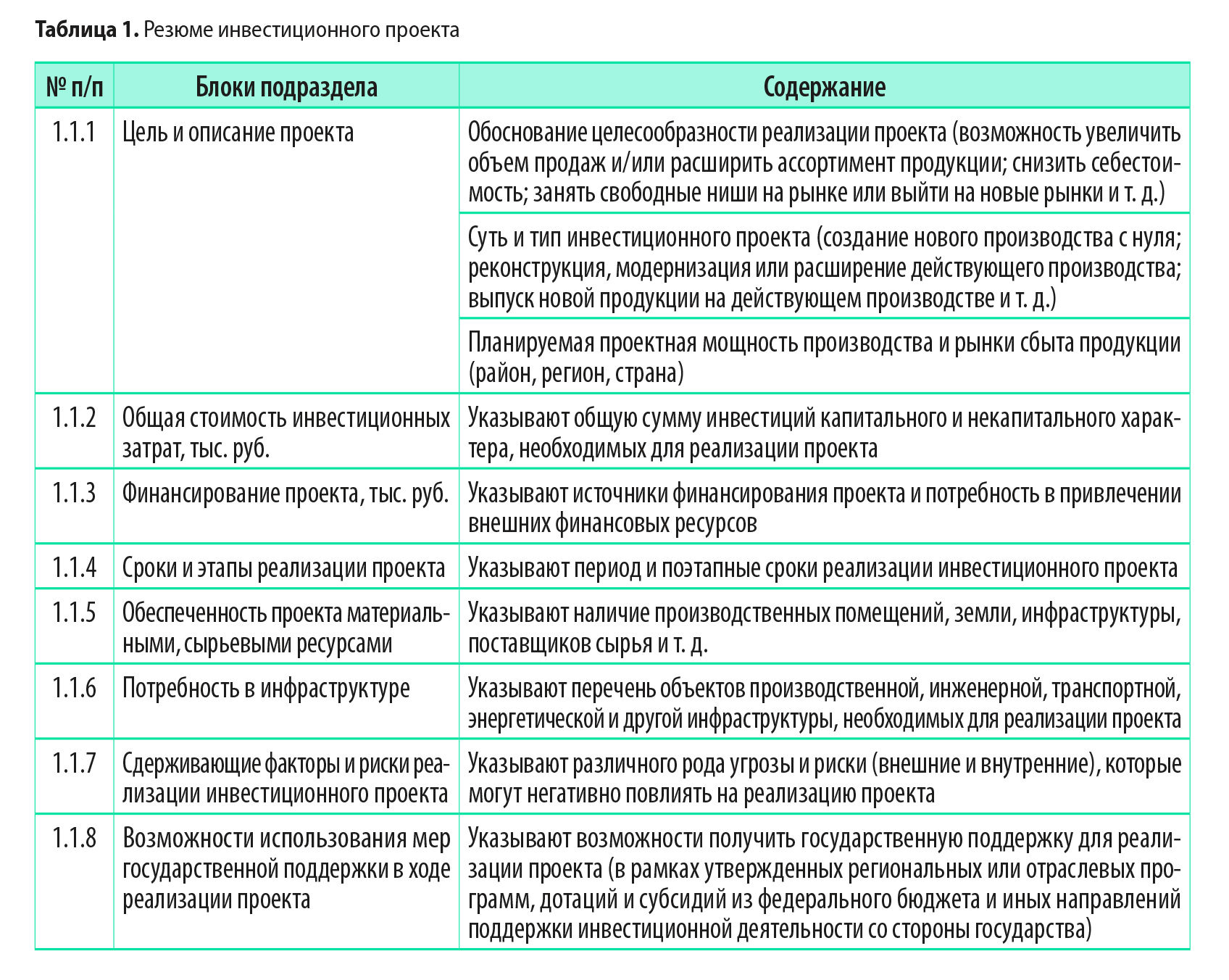

| № | Название | Тикер | Капит-я млрд руб |

EV млрд руб |

Выручка | Чистая прибыль |

ДД ао, % | ДД ап, % | ДД/ЧП, % |

P/E | P/S | P/B | EV/EBITDA | Рентаб. EBITDA |

долг/EBITDA | отчет | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

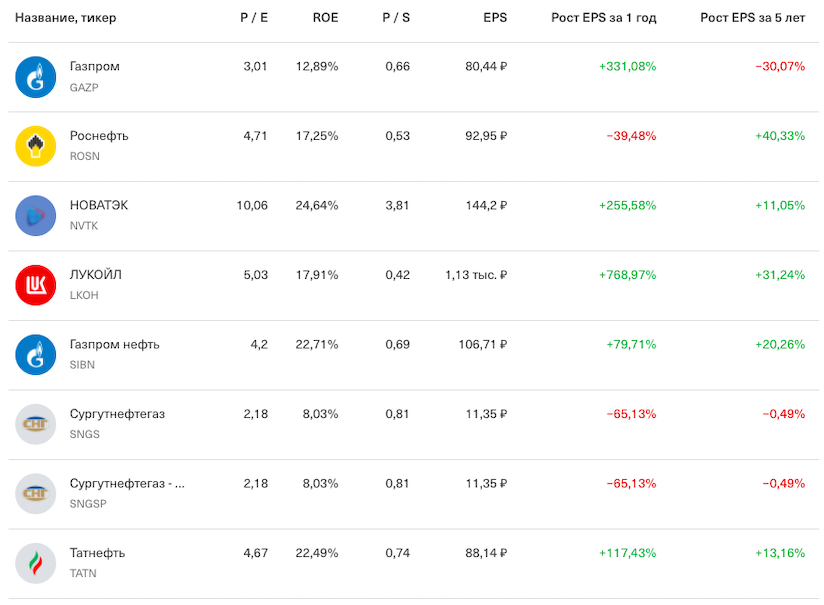

| 1 | Газпром | GAZP | 4 018 | 6 887 | 10 241 | 2 093.0 | 30.1% | 58% | 1.9 | 0.4 | 0.2 | 1.9 | 36% | 0.8 | LTM-МСФО | |||

| 2 | Роснефть | ROSN | 4 009 | 4 009 | 9 739 | 870.0 | 11.6% | 54% | 4.6 | 0.4 | 1.5 | 28% | LTM-МСФО | |||||

| 3 | НОВАТЭК | NVTK | 3 457 | 3 591 | 1 157 | 421.3 | 9.3% | 76% | 8.2 | 3.0 | 1.8 | 4.8 | 65% | 0.2 | LTM-МСФО | |||

| 4 | Лукойл | LKOH | 2 750 | 2 830 | 9 431 | 773.4 | 18.8% | 67% | 3.6 | 0.3 | 0.6 | 2.0 | 15% | 0.1 | LTM-МСФО | |||

| 5 | ГМК Норникель | GMKN | 2 300 | 2 976 | 1 185 | 401.8 | 0.0% | 5.7 | 1.9 | 4.8 | 4.8 | 52% | 1.1 | LTM-МСФО | ||||

| 6 | Газпромнефть | SIBN | 2 144 | 2 304 | 3 069 | 503.6 | 19.0% | 81% | 4.3 | 0.7 | 1.0 | 2.6 | 29% | 0.2 | LTM-МСФО | |||

| 7 | Полюс золото | PLZL | 1 261 | 1 416 | 288 | 111.9 | 0.0% | 11.3 | 4.4 | 3.5 | 7.7 | 63% | 0.8 | LTM-МСФО | ||||

| 8 | Транснефть | TRNF | 1 073 | 1 218 | 1 051 | 175.2 | 6.6% | 10.1% | 43% | 6.1 | 1.0 | 0.5 | 2.7 | 43% | 0.3 | LTM-МСФО | ||

| 9 | Сургутнефтегаз | SNGS | 1 043 | -2 946 | 1 536 | 457.2 | 0.0% | 0.0% | 2.3 | 0.7 | 0.2 | -7.4 | 26% | -10.0 | LTM-МСФО | |||

| 10 | ФосАгро | PHOR | 943 | 1 120 | 570 | 182.3 | 16.1% | 83% | 5.2 | 1.7 | 4.8 | 4.3 | 45% | 0.7 | LTM-МСФО | |||

| 11 | Северсталь | CHMF | 878 | 982 | 836 | 299.6 | 0.0% | 2.9 | 1.1 | 3.0 | 2.2 | 53% | 0.2 | LTM-МСФО | ||||

| 12 | Татнефть | TATN | 813 | 659 | 1 427 | 284.9 | 11.3% | 11.2% | 32% | 2.9 | 0.6 | 0.7 | LTM-МСФО | |||||

| 13 | Акрон | AKRN | 758 | 832 | 171 | 59.1 | 4.0% | 51% | 12.8 | 4.4 | 8.6 | 10.3 | 47% | 0.9 | LTM-МСФО | |||

| 14 | НЛМК | NLMK | 749 | 966 | 1 191 | 371.7 | 0.0% | 2.0 | 0.6 | 1.7 | 1.8 | 45% | 0.4 | LTM-МСФО | ||||

| 15 | Яндекс | YNDX | 700 | 668 | 522 | 10.8 | 0.0% | 65.0 | 1.3 | 5.0 | 10.4 | 12% | -0.5 | LTM-МСФО | ||||

| 16 | Русал | RUAL | 622 | 1 063 | 958 | 122.9 | 3.0% | 15% | 5.1 | 0.6 | 0.9 | 7.6 | 15% | 3.2 | LTM-МСФО | |||

| 17 | ВСМПО-АВИСМА | VSMO | 537 | 580 | 83 | 13.7 | 0.0% | 39.3 | 6.5 | 2.6 | 17.8 | 39% | 1.3 | LTM-МСФО | ||||

| 18 | МТС | MTSS | 512 | 895 | 542 | 33.4 | 0.0% | 15.3 | 0.9 | -2.9 | 4.0 | 41% | 1.7 | LTM-МСФО | ||||

| 19 | АЛРОСА | ALRS | 473 | 535 | 327 | 91.3 | 13.7% | 71% | 5.2 | 1.4 | 2.1 | 3.8 | 43% | 0.4 | LTM-МСФО | |||

| 20 | Магнит | MGNT | 459 | 643 | 2 171 | 60.8 | 6.5% | 49% | 7.5 | 0.2 | 4.6 | 5.0 | 6% | 1.4 | LTM-МСФО | |||

| 21 | ММК | MAGN | 441 | 411 | 873 | 229.6 | 0.0% | 1.9 | 0.5 | 0.9 | 1.3 | 36% | -0.1 | LTM-МСФО | ||||

| 22 | ПИК СЗ | PIKK | 426 | 742 | 488 | 103.6 | 3.6% | 15% | 4.1 | 0.9 | 1.8 | 8.2 | 19% | 3.5 | LTM-МСФО | |||

| 23 | Мегафон | MFON | 398 | 765 | 324 | 31.3 | 0.0% | 12.7 | 1.2 | -6.2 | 5.9 | 40% | 2.8 | LTM-МСФО | ||||

| 24 | ИнтерРАО | IRAO | 372 | 71 | 1 126 | 97.2 | 6.6% | 25% | 3.8 | 0.3 | 0.6 | 0.5 | 14% | -1.9 | LTM-МСФО | |||

| 25 | Русгидро | HYDR | 347 | 528 | 419 | 19.3 | 0.0% | 17.9 | 0.8 | 0.6 | 5.8 | 22% | 2.0 | LTM-МСФО | ||||

| 26 | Ozon | OZON | 339 | 334 | 250 | -67.9 | 0.0% | -5.0 | 1.4 | -38.3 | -14.5 | -9% | 0.2 | LTM-МСФО | ||||

| 27 | Fix Price | FIXP | 292 | 291 | 278 | 21.4 | 0.0% | 13.7 | 1.1 | 10.7 | 6.7 | 16% | 0.0 | LTM-МСФО | ||||

| 28 | Полиметалл | POLY | 261 | 404 | 198 | 11.4 | 0.0% | 22.9 | 1.3 | 4.4 | 46% | 1.6 | LTM-МСФО | |||||

| 29 | En+ | ENPG | 260 | 845 | 1 193 | 161.5 | 0.0% | 1.6 | 0.2 | 0.9 | 2.5 | 28% | 1.7 | LTM-МСФО | ||||

| 30 | Московская биржа | MOEX | 258 | 258 | 15 | 32.9 | 0.0% | 7.8 | 16.7 | 1.6 | 5.7 | 291% | LTM-МСФО | |||||

| 31 | Россети | RSTI | 255 | 715 | 1 081 | 58.6 | 1.9% | 3.1% | 9% | 4.4 | 0.2 | 0.2 | 2.2 | 30% | 1.4 | LTM-МСФО | ||

| 32 | Ростелеком | RTKM | 215 | 610 | 580 | 28.5 | 7.4% | 7.5% | 56% | 7.5 | 0.4 | 5.6 | 2.8 | 38% | 1.8 | LTM-МСФО | ||

| 33 | НКНХ | NKNC | 210 | 314 | 255 | 41.8 | 8.7% | 11.4% | 45% | 5.0 | 0.8 | 1.4 | LTM-РСБУ | |||||

| 34 | Башнефть | BANE | 187 | 317 | 852 | 83.3 | 10.9% | 12.7% | 25% | 2.2 | 0.2 | 0.3 | 2.0 | 18% | 0.8 | LTM-МСФО | ||

| 35 | Распадская | RASP | 179 | 152 | 194 | 58.9 | 0.0% | 3.0 | 0.9 | 1.1 | 1.7 | 46% | -0.3 | LTM-МСФО | ||||

| 36 | Казаньоргсинтез | KZOS | 176 | 174 | 84 | 19.0 | 10.1% | 1.6% | 92% | 9.3 | 2.1 | 2.4 | 6.3 | 33% | -0.1 | LTM-МСФО | ||

| 37 | МГТС | MGTS | 167 | 166 | 43 | 16.5 | 0.0% | 0.0% | 10.2 | 3.9 | 1.5 | 6.9 | 57% | -0.1 | LTM-МСФО | |||

| 38 | Самолет | SMLT | 150 | 150 | 66 | 22.2 | 3.3% | 23% | 6.8 | 2.3 | 8.2 | 28% | LTM-МСФО | |||||

| 39 | Совкомфлот | FLOT | 139 | 316 | 113 | 4.6 | 0.0% | 30.6 | 1.2 | 0.5 | 6.3 | 44% | 3.5 | LTM-МСФО | ||||

| 40 | АФК Система | AFKS | 133 | 1 059 | 879 | -24.5 | 0.0% | -5.4 | 0.2 | -0.7 | 3.6 | 33% | 3.2 | LTM-МСФО | ||||

| 41 | КуйбышевАзот | KAZT | 129 | 134 | 87 | 21.1 | 7.8% | 7.8% | 48% | 6.1 | 1.5 | 2.9 | 12.4 | 12% | 0.5 | LTM-МСФО | ||

| 42 | Черкизово | GCHE | 124 | 215 | 184 | 15.5 | 0.0% | 8.0 | 0.7 | 1.5 | 7.1 | 16% | 3.0 | LTM-МСФО | ||||

| 43 | НМТП | NMTP | 120 | 139 | 50 | 18.2 | 8.7% | 57% | 6.6 | 2.4 | 1.8 | 4.0 | 70% | 0.6 | LTM-МСФО | |||

| 44 | ФСК ЕЭС | FEES | 117 | 298 | 247 | 66.5 | 17.5% | 31% | 1.8 | 0.5 | 0.1 | 2.2 | 55% | 1.3 | LTM-МСФО | |||

| 45 | Группа Позитив | POSI | 112 | 114 | 11 | 3.9 | 0.8% | 24% | 28.6 | 10.3 | -294.9 | 23.0 | 46% | 0.3 | LTM-МСФО | |||

| 46 | Юнипро | UPRO | 110 | 91 | 102 | 26.2 | 0.0% | 4.2 | 1.1 | 1.0 | 2.3 | 40% | -0.5 | LTM-МСФО | ||||

| 47 | VK (Mail) | VKCO | 109 | 184 | 129 | -3.9 | 0.0% | -27.8 | 0.8 | -11.9 | 8.5 | 17% | 3.5 | LTM-МСФО | ||||

| 48 | Россети Ленэнерго | LSNG | 108 | 122 | 94 | 18.3 | 7.1% | 15.6% | 48% | 5.9 | 1.2 | 0.5 | 2.9 | 45% | 0.3 | LTM-РСБУ | ||

| 49 | ДВМП | FESH | 107 | 113 | 150 | 40.9 | 0.0% | 2.6 | 0.7 | 1.9 | 1.8 | 43% | 0.1 | LTM-МСФО | ||||

| 50 | ТМК | TRMK | 98 | 341 | 556 | 27.7 | 18.2% | 64% | 3.5 | 0.2 | -70.1 | 3.7 | 17% | 2.6 | LTM-МСФО | |||

| 51 | PETROPAVLOVSK | POGR | 98 | 136 | 61 | -1.5 | 0.0% | -64.2 | 1.6 | 1.9 | 6.7 | 33% | 1.9 | LTM-МСФО | ||||

| 52 | Русагро | AGRO | 95 | 195 | 240 | 6.8 | 0.0% | 13.9 | 0.4 | 0.6 | 4.3 | 19% | 2.2 | LTM-МСФО | ||||

| 53 | Мосэнерго | MSNG | 91 | 99 | 222 | 6.5 | 0.0% | 13.9 | 0.4 | 0.3 | 3.7 | 12% | 0.3 | LTM-МСФО | ||||

| 54 | Сегежа Групп | SGZH | 83 | 180 | 112 | 11.1 | 12.1% | 91% | 7.4 | 0.7 | 7.0 | 23% | 3.8 | LTM-МСФО | ||||

| 55 | Мечел | MTLR | 83 | 348 | 402 | 80.6 | 0.0% | 0.0% | 1.0 | 0.2 | -0.5 | 2.9 | 30% | 2.2 | LTM-МСФО | |||

| 56 | Лента | LENT | 82 | 145 | 536 | 8.8 | 0.0% | 9.4 | 0.2 | 4.2 | 6% | 1.8 | LTM-МСФО | |||||

| 57 | КАМАЗ | KMAZ | 78 | 171 | 269 | 4.0 | 0.0% | 19.3 | 0.3 | 1.8 | 8.7 | 7% | 4.7 | LTM-МСФО | ||||

| 58 | Globaltrans | GLTR | 77 | 89 | 89 | 21.5 | 0.0% | 3.6 | 0.9 | 1.5 | 2.0 | 51% | 0.3 | LTM-МСФО | ||||

| 59 | ОГК-2 | OGKB | 72 | 108 | 144 | 4.5 | 0.0% | 15.9 | 0.5 | 0.5 | 2.8 | 27% | 0.9 | LTM-МСФО | ||||

| 60 | Инград | INGR | 71 | 178 | 67 | 1.7 | 2.1% | 87% | 41.6 | 1.1 | 10.8 | 17.9 | 15% | 10.7 | LTM-МСФО | |||

| 61 | Аэрофлот | AFLT | 71 | 776 | 492 | -34.5 | 0.0% | -2.1 | 0.1 | -0.5 | 6.7 | 24% | 6.0 | LTM-МСФО | ||||

| 62 | Мостотрест | MSTT | 68 | 70 | 48 | -4.2 | 0.0% | -16.1 | 1.4 | 28.1 | 36.5 | 4% | 1.3 | LTM-МСФО | ||||

| 63 | VEON | VEON-RX | 66 | 534 | 538 | -25.6 | 0.0% | -2.6 | 0.1 | 2.3 | 43% | 2.0 | LTM-МСФО | |||||

| 64 | HeadHunter | HHRU | 65 | 63 | 18 | 6.0 | 0.0% | 10.8 | 3.6 | -11.3 | 6.9 | 51% | -0.2 | LTM-МСФО | ||||

| 65 | ЭсЭфАй | SFIN | 57 | 199 | 25 | 3.7 | 0.0% | 15.4 | 2.3 | 0.9 | LTM-МСФО | |||||||

| 66 | Детский Мир | DSKY | 54 | 125 | 166 | 8.1 | 7.2% | 48% | 6.6 | 0.3 | -59.0 | 4.3 | 18% | 2.4 | LTM-МСФО | |||

| 67 | Inarctica (Русская Аквакультура) | AQUA | 53 | 61 | 13 | 8.3 | 4.9% | 32% | 6.4 | 4.2 | 3.6 | 12.5 | 39% | 1.6 | LTM-МСФО | |||

| 68 | Ашинский МЗ | AMEZ | 50 | 50 | 40 | 11.7 | 0.0% | 4.3 | 1.3 | 2.5 | 4.8 | 26% | 0.0 | LTM-МСФО | ||||

| 69 | ЛСР Группа | LSRG | 50 | 164 | 140 | 13.4 | 0.0% | 3.8 | 0.4 | 0.5 | 4.2 | 28% | 2.9 | LTM-МСФО | ||||

| 70 | Селигдар | SELG | 49 | 95 | 32 | 10.4 | 9.1% | 43% | 4.7 | 1.5 | 1.4 | 7.4 | 40% | 3.6 | LTM-МСФО | |||

| 71 | МОЭСК | MSRS | 49 | 113 | 189 | 14.3 | 18.0% | 61% | 3.4 | 0.3 | 0.3 | 2.5 | 24% | 1.4 | LTM-МСФО | |||

| 72 | Мать и Дитя (MD) | MDMG | 37 | 37 | 25 | 5.8 | 1.7% | 11% | 6.4 | 1.5 | 1.7 | 4.6 | 32% | 0.0 | LTM-МСФО | |||

| 73 | ЕМС | GEMC | 34 | 45 | 25 | 2.3 | 0.0% | 14.9 | 1.4 | 13.1 | 4.7 | 38% | 1.1 | LTM-МСФО | ||||

| 74 | М.Видео | MVID | 32 | 100 | 482 | 1.8 | 19.5% | 348% | 17.8 | 0.1 | -0.5 | 3.9 | 5% | 2.6 | LTM-МСФО | |||

| 75 | ТГК-1 | TGKA | 31 | 43 | 106 | 9.0 | 0.0% | 3.5 | 0.3 | 0.2 | 1.8 | 22% | 0.5 | LTM-МСФО | ||||

| 76 | Россети Кубань | KUBE | 31 | 51 | 63 | 5.9 | 10.0% | 50% | 5.2 | 0.5 | 0.7 | 3.3 | 25% | 1.3 | LTM-МСФО | |||

| 77 | КИВИ (QIWI) | QIWI | 31 | -6 | 31 | 12.1 | 0.0% | 2.5 | 1.0 | 0.7 | -0.3 | 62% | -1.9 | LTM-МСФО | ||||

| 78 | Ренессанс Страхование | RENI | 30 | 30 | 97 | 3.6 | 0.0% | 8.5 | 0.3 | 0.8 | LTM-МСФО | |||||||

| 79 | Россети Сибирь | MRKS | 30 | 69 | 62 | -1.6 | 0.0% | -18.5 | 0.5 | 1.9 | 8.5 | 13% | 4.8 | LTM-МСФО | ||||

| 80 | ЦИАН | CIAN | 30 | 30 | 8 | -0.9 | 0.0% | -33.7 | 4.0 | 27.6 | 14% | LTM-МСФО | ||||||

| 81 | Русснефть | RNFT | 29 | 107 | 269 | 32.4 | 0.0% | 0.9 | 0.1 | 0.5 | 1.5 | 26% | 1.1 | LTM-МСФО | ||||

| 82 | ДЭК | DVEC | 27 | 37 | 126 | 2.6 | 0.0% | 10.4 | 0.2 | 1.2 | 4.6 | 6% | 1.3 | LTM-МСФО | ||||

| 83 | НКХП | NKHP | 25 | 26 | 4 | 1.6 | 2.2% | 35% | 16.1 | 5.7 | 2.6 | 10.7 | 54% | 0.1 | LTM-МСФО | |||

| 84 | Квадра | TGKD | 24 | 50 | 60 | -4.2 | 0.0% | 0.0% | -5.8 | 0.4 | 0.6 | 6.7 | 13% | 3.5 | LTM-МСФО | |||

| 85 | Россети Центр и Приволжье | MRKP | 23 | 47 | 111 | 8.5 | 28.0% | 77% | 2.7 | 0.2 | 0.3 | 1.9 | 23% | 0.9 | LTM-МСФО | |||

| 86 | Softline | SFTL | 22 | 22 | 116 | 0.9 | 0.0% | 23.6 | 0.2 | 5.1 | 4% | LTM-МСФО | ||||||

| 87 | Эл5 Энерго (Энел) | ENRU | 21 | 51 | 49 | -7.9 | 0.0% | -2.7 | 0.4 | 0.6 | 5.6 | 19% | 3.3 | LTM-МСФО | ||||

| 88 | Россети Северный Кавказ | MRKK | 21 | 30 | 38 | -27.5 | 0.0% | -0.8 | 0.5 | -0.5 | -2.8 | -28% | -0.8 | LTM-МСФО | ||||

| 89 | Эталон | ETLN | 21 | 78 | 80 | 13.4 | 0.0% | 1.6 | 0.3 | 0.3 | 5.7 | 17% | 4.2 | LTM-МСФО | ||||

| 90 | Абрау-Дюрсо | ABRD | 20 | 28 | 12 | 1.4 | 1.7% | 24% | 14.4 | 1.7 | 1.9 | 8.7 | 27% | 2.4 | LTM-МСФО | |||

| 91 | СПб Биржа (SPB) | SPBE | 19 | -1 | 8 | 2.6 | 0.0% | 7.5 | 2.5 | 1.1 | LTM-МСФО | |||||||

| 92 | КТК | KBTK | 19 | 25 | 53 | -2.6 | 0.0% | -7.4 | 0.4 | 1.4 | 11.5 | 4% | 2.8 | LTM-МСФО | ||||

| 93 | Россети Урал | MRKU | 17 | 37 | 99 | 3.1 | 22.5% | 123% | 5.4 | 0.2 | 0.3 | 2.3 | 16% | 1.2 | LTM-МСФО | |||

| 94 | ОВК | UWGN | 13 | 51 | 66 | -16.1 | 0.0% | -0.8 | 0.2 | -0.7 | 7.0 | 11% | 5.2 | LTM-МСФО | ||||

| 95 | Россети Центр | MRKC | 12 | 56 | 112 | 3.8 | 24.0% | 76% | 3.1 | 0.1 | 0.2 | 2.2 | 22% | 1.8 | LTM-МСФО | |||

| 96 | Саратовский НПЗ | KRKN | 11 | 11 | 16 | 5.7 | 0.0% | 8.8% | 5% | 1.9 | 0.7 | 0.3 | LTM-РСБУ | |||||

| 97 | ИСКЧ | ISKJ | 10 | 10 | 1 | 0.0 | 0.0% | 241.7 | 8.5 | -32.1 | 65.2 | 14% | 2.9 | LTM-МСФО | ||||

| 98 | ГАЗ | GAZA | 9 | 9 | 23 | 2.1 | 0.0% | 1.2% | 0% | 4.3 | 0.4 | LTM-РСБУ | ||||||

| 99 | Бурятзолото | BRZL | 9 | 8 | 5 | 1.1 | 0.0% | 8.0 | 1.7 | 0.5 | 4.2 | 36% | -0.5 | LTM-МСФО | ||||

| 100 | Окей | OKEY | 7 | 44 | 195 | 0.6 | 6.5% | 11.5 | 0.0 | 0.6 | 2.7 | 8% | 2.2 | LTM-МСФО | ||||

| 101 | ТГК-2 | TGKB | 7 | 16 | 49 | 4.7 | 0.0% | 0.0% | 1.5 | 0.1 | 0.3 | 2.6 | 12% | 1.4 | LTM-МСФО | |||

| 102 | Россети Юг | MRKY | 6 | 28 | 44 | -4.7 | 0.0% | -1.3 | 0.1 | 18.0 | 2.8 | 23% | 2.2 | LTM-МСФО | ||||

| 103 | Россети Волга | MRKV | 6 | 15 | 65 | -0.5 | 1.0% | -12% | -12.4 | 0.1 | 0.2 | 2.2 | 10% | 1.4 | LTM-МСФО | |||

| 104 | Европейская Электротехника | EELT | 6 | 5 | 6 | 0.7 | 0.0% | 8.8 | 1.0 | 3.5 | 6.1 | 14% | -0.7 | LTM-МСФО | ||||

| 105 | ТГК-14 | TGKN | 5 | 7 | 14 | 0.0 | 0.0% | 4 888.6 | 0.4 | 0.7 | 5.2 | 9% | 1.3 | LTM-МСФО | ||||

| 106 | Globaltruck | GTRK | 4 | 7 | 13 | 0.2 | 0.0% | 23.4 | 0.3 | 0.9 | 6.6 | 8% | 2.2 | LTM-МСФО | ||||

| 107 | Центральный телеграф | CNTL | 3 | 3 | 1 | 0.0 | 0.0% | 0.0% | 464.8 | 2.4 | 4.2 | LTM-РСБУ | ||||||

| 108 | Россети Северо-Запад | MRKZ | 3 | 19 | 51 | -1.9 | 0.0% | -1.6 | 0.1 | 0.2 | 4.2 | 9% | 3.5 | LTM-МСФО | ||||

| 109 | Якутскэнерго | YKEN | 3 | 26 | 21 | -4.3 | 0.0% | 0.0% | -0.6 | 0.1 | -3.4 | 34.9 | 4% | 31.1 | LTM-МСФО | |||

| 110 | ГМС Группа | HMSG | 2 | 16 | 57 | 1.2 | 0.0% | 1.8 | 0.0 | 0.5 | 2.4 | 12% | 2.1 | LTM-МСФО | ||||

| 111 | Россети Томск (ТРК) | TORS | 2 | 2 | 8 | 0.2 | 0.0% | 8.9% | 9% | 10.3 | 0.2 | 0.5 | 2.1 | 9% | -0.2 | LTM-МСФО | ||

| 112 | ММЦБ | GEMA | 1 | 1 | 0 | 0.1 | 8.2% | 102% | 12.4 | 5.0 | 6.5 | LTM-РСБУ | ||||||

| 113 | OR Group (Обувь России) | ORUP | 1 | 13 | 8 | -4.2 | 0.0% | -0.2 | 0.1 | 0.1 | -3.7 | -44% | -3.4 | LTM-МСФО | ||||

| 114 | левенгук | LVHK | 1 | 1 | 1 | 0.0 | 3.9% | 118% | 30.0 | 0.6 | 1.0 | LTM-МСФО | ||||||

| 115 | ДИОД | DIOD | 1 | 1 | 1 | 0.0 | 8.5% | 166% | 19.5 | 1.4 | 0.8 | LTM-МСФО | ||||||

| 116 | Саратовэнерго | SARE | 1 | 1 | 23 | 0.0 | 0.0% | 0.0% | 36.7 | 0.0 | LTM-РСБУ | |||||||

| 117 | Башинформсвязь | BISV | 0 | 6 | 5 | 1.7 | 5.8% | 17% | 0.2 | 0.1 | 0.0 | LTM-РСБУ | ||||||

| 118 | Плазмек | PLSM | 0 | 0 | 0 | 0.0 | 0.0% | -200.0 | 0.3 | LTM-РСБУ | ||||||||

| 119 | Трансконтейнер | 85 | 163 | 14.0 | 0.0 | 0.0 | 0.0 | 2.7 | 20% | 2.7 | LTM-МСФО | |||||||

| 120 | Дикси | DIXY | 35 | 289 | -4.8 | 0.0 | 0.0 | 0.0 | 4.3 | 3% | 4.3 | LTM-МСФО | ||||||

| 121 | Иркутскэнерго | IRGZ | 193 | 142 | -8.7 | 0.0 | 0.0 | 0.0 | 10.3 | 13% | 10.3 | LTM-МСФО | ||||||

| 122 | КОКС | KSGR | 70 | 158 | 27.1 | 0.0 | 0.0 | 0.0 | 1.9 | 23% | 1.9 | LTM-МСФО |

| № | Название | Тикер | Капит-я млрд руб |

Чист. опер.доход | Чистая прибыль |

ДД ао, % | ДД ап, % | ДД/ЧП, % |

P/E | P/B | ЧПМ, % | RoE | RoA | отчет | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | ВТБ | VTBR | 760 | 822.7 | 325.3 | 0.0% | 0.0% | 2.3 | 3.83% | LTM-МСФО | ||||||

| 2 | МКБ | CBOM | 165 | 41.0 | 37.8 | 0.0% | 4.4 | 0.63 | 2.27% | 16.0% | 1.10% | LTM-МСФО | ||||

| 3 | Банк Санкт-Петербург | BSPB | 66 | 44.5 | 18.1 | 8.4% | 0.7% | 30% | 3.6 | 0.68 | 3.87% | LTM-МСФО | ||||

| 4 | Уралсиб | USBN | 33 | 33.1 | 10.5 | 0.0% | 3.1 | 0.32 | LTM-МСФО | |||||||

| 5 | Банк Возрождение | VZRZ | 12 | 11.4 | -6.6 | 0.0% | 1.3% | 0% | -1.7 | 0.76 | 4.75% | LTM-МСФО | ||||

| 6 | Бест Эффортс Банк | ALBK | 4 | 0.2 | 0.0% | 15.7 | 2.72 | LTM-МСФО |

Чтобы купить акции, выберите надежного брокера:

![]()

![]()

![]()

![]()

Внимание! Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды.

ООО «УК «ДОХОДЪ». ОГРН 1027810309328. Лицензия на осуществление деятельности по управлению ценными бумагами № 040-09678-001000 от 14 ноября 2006 г. Без ограничения срока действия. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами, негосударственными пенсионными фондами № 21-000-1-00612 от 20.12.2008 г. С подробной информацией вы можете ознакомиться по ссылке: https://www.dohod.ru/required-information

Мы продолжаем наше традиционное ежегодное исследование ключевых тенденций рынка облигаций и выбираем лучшие бумаги на 2023 год. Предыдущее исследование можно найти по ссылке – «Лучшие облигации 2022».

В данной статье подведем итоги 2022 года и выделим ключевые тенденции российского долгового рынка, которые легли в основу выбора бумаг. Поскольку облигационный рынок очень многочисленный и представлен разными видами бумаг, то выделим лучшие инструменты в каждой категории.

В данной статье мы рассмотрим:

-

Рынок облигаций – итоги и тенденции 2022 года.

-

Как выбрать лучшие облигации.

-

Лучшая ОФЗ.

-

Лучшая муниципальная облигация.

-

Лучшая корпоративная облигация.

-

Лучшая облигация для защиты от инфляции.

-

Лучшая высокодоходная облигация.

// Ограничение ответственности: Данная статья не является руководством к действию, а представляет собой мнение автора. Указанная в посте аналитика ценных бумаг является мнением автора и не является персональной инвестиционной рекомендацией. Прежде, чем совершать торговые сделки, всегда проводите собственный анализ.

Рынок облигаций – итоги и тенденции 2022 года

Перед выбором лучших бумаг в классе облигаций подведем итоги 2022 года и выделим тенденции, которые определили выбор бумаг на 2023 год.

-

Рост рисков.

В 2022 году российская экономика столкнулась с целым рядом шоков. Санкции со стороны США и ЕС применялись регулярно и повсеместно. Для рынка облигаций особенно чувствительными оказались санкции против НРД, в результате которых оказались заблокированы расчеты по еврооблигациям российских эмитентов. Подробнее про риски, которые реализовались для еврооблигаций, можно прочесть в статье «Еврооблигации 2022».

Однако постепенно российский фондовый рынок начинает адаптироваться к новым реалиям. Так, на рынке облигаций появились новые типы бумаг – замещающие облигации, которые дублируют основные параметры еврооблигационных выпусков крупных российских эмитентов, однако выплаты производятся в рублях по курсу ЦБ. По данным представителей Московской биржи, на замещающие облигации приходится 3% капитализации долгового рынка ценных бумаг.

Вывод. В текущих условиях высокой неопределенности не стоит делать ставку на отдельный актив или класс активов. Вместо этого следует увеличить диверсификацию облигационного портфеля.

-

Ставка на валюты «дружественных стран».

Традиционные валюты в виде доллара, евро, фунтов и швейцарских франков становятся токсичными для российского инвестора, так как потенциальные санкции в отношении НКЦ могут привести к блокировке валютных счетов кредитных организаций. Поэтому банки и брокеры, желая стимулировать клиентов избавится от валютных остатков, ввели дополнительные комиссии на хранение валюты.

Альтернативой привычным валютам постепенно становятся китайский юань и гонконгский доллар. Так, на российском долговом рынке появился новый класс облигаций — облигации в юанях. Согласно данным представителей биржи, облигации в юанях составляют 1% всей капитализации долгового рынка.

Вывод. Юань становится главной альтернативой доллару за счет размера экономики КНР, стабильности курса к доллару США и дружественному статусу политического режима. Инвесторов в юанях привлекает отсутствие риска блокировок и низкая инфляция.

-

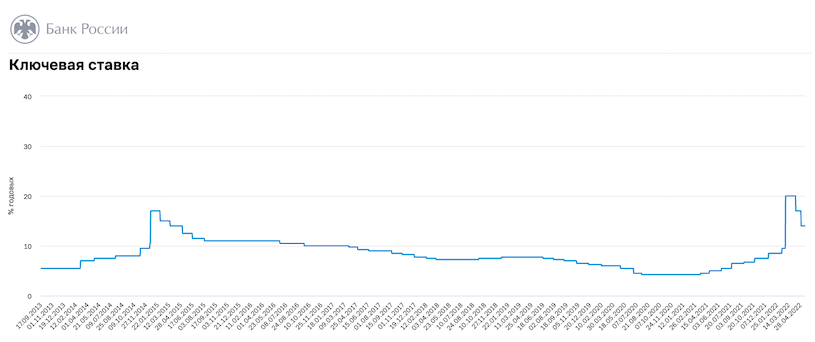

Рост доходности.

В марте 2022 года произошло резкое кратковременное падение цен по всем классам облигаций за счет панических распродаж на фоне геополитических рисков.

Для стабилизации ситуации ЦБ резко повысил ключевую ставку до 20% годовых и тем самым приостановил кредитную активность. А затем правительство приняло меры контроля за движением капитала и отменило бюджетное правило — это позволило рублю существенно укрепиться, а инфляции замедлиться. В результате принятых мер удалось стабилизировать экономику и адаптировать ее к новым условиях. Это позволило Банку России снизить ключевую ставку с 20% в феврале до 7,5% к концу 2022 года.

Благодаря снижению инфляционных ожиданий и ключевой ставки ЦБ ситуацию удалось нормализировать, и сейчас цены по ключевым классам облигаций находятся вблизи уровней начала 2022 года.

В целом, доходность рынка облигаций напрямую связана с движением ключевой ставки ЦБ. Целью ЦБ, по-прежнему, считается сохранение значения инфляции на уровне 4%. Снижение ставки в будущем позволит смягчить условия кредитования и улучшить инвестиционный спрос. Однако, дальнейшее движение ставки будет зависеть от множества причин, включая и геополитические риски.

Вывод. Облигации – самый простой инвестиционный инструмент, имеющий гарантированную доходность. Причем обычно эта доходность мало привлекательна для инвесторов. Но в 2022 году инвесторы могли хорошо заработать на облигационных выпусках – или спекулятивно на покупке хорошо просевших в стоимости бумаг и их продажи на достаточном скором восстановлении, или на покупке бумаг в долгую с хорошим дисконтом (тем самым зафиксировав повышенную двузначную доходность к дате гашения).

-

Рост числа дефолтов

В 2022 году возросло число дефолтов среди высокодоходных облигаций. Список компаний, объявивших дефолт, пополнился как минимум на 11 компания, среди них ОР Групп, Калита, Кисточки Финанс, Эбис, Офир, Ноймарк, ТЭК Салават и др.

Согласно экспертным прогнозам, в 2023 году ситуация может ухудшится. Предстоящее рефинансирования долгов в размере 183 млрд руб. может вызвать всплеск доходностей в борьбе за инвестиционные средства. Не всем компаниям удастся достойно пройти этот период, привлекая новые заимствования под более высокие проценты с комфортным обслуживанием, поэтому дефолты неизбежны. В зоне риска сейчас находятся порядка 20-25 эмитентов.

Вывод. При выборе бумаг следует быть чрезвычайно осторожными, проводить тщательный анализ отчетности и не забывать про диверсификацию активов.

-

Фокус на защитные активы.

Традиционно возросшие риски на фондовом рынке, делают защитный класс активов более привлекательным, что способствует перетоку ликвидности с рынка акций на рынок облигаций. Облигации способны обеспечить защиту капитала и снизить уровень риска инвестиционного портфеля.

Вывод. Облигации всегда должны быть в портфеле разумного инвестора. В периоды экономической и рыночной нестабильности защитная доля из облигаций должна быть увеличена как минимум до 70%-80% от общей суммы инвестиционного капитала.

Как выбрать лучшую облигацию

Параметров облигаций, как и количество самих выпусков, множество. Поэтому инвесторы либо находятся в смятении от того, как выбрать лучшее из этого многообразия, либо не задумываясь, делают выбор рандомно, обращая внимание на известность эмитента или параметр доходности, либо вовсе упускают из виду облигации – «они скучные и малодоходные». Облигации действительно дают мЕньшую доходность чем акции, но она гарантированная и предсказуемая. Что касается выбора бумаг, то есть несколько ключевых характеристик, на которые стоит обратить внимание в первую очередь. Экспресс-анализ только по этим параметрам поможет из более чем 2500 тыс. долговых инструментов составить выборку лучших.

-

Надежность эмитента.

Надежность эмитента – это важнейший параметр. Индикатором надежности может выступать доходность бумаги. Чем она выше, тем выше риски. Сейчас уровень доходности краткосрочных ОФЗ (до 3-х лет) составляет около 8-8,5%, среднесрочных ОФЗ (3-6 лет) – около 9-9,5%, долгосрочных ОФЗ (свыше 10 лет) — около 10,5-11%. Все, что выше – несет потенциальные более высокие риски. Главное, в погоне за высокой доходностью в облигациях, следует избегать чрезвычайно высокого риска. К примеру, преддефолтные бумаги могут предлагать и четырехзначную доходность (к примеру, облигация ВейлФин1 с расчетной годовой доходностью более 6000%, однако это прямой путь к потере капитала. Подробнее про самый главный риск в облигациях читайте в статье – «Дефолт облигаций».

Но это не значит, что среди высокодоходных выпусков нет качественных бумаг. Они есть!

Сейчас, в условиях кризиса, особенно важно обращать внимание на фундаментальные показатели компании-эмитента. Основным критерием является достаточный уровень финансовой устойчивости для преодоления кризиса, а также эффективность для генерации положительного свободного денежного потока.

Критерии экспресс-анализа, которые помогут выявить финансово-устойчивых компаний эмитентов:

-

рост выручки в последнем отчетном периоде работы компании;

-

наличие чистой прибыли, при этом прибыль компании не должна быть номинальной, а должна обеспечивать достаточную рентабельность собственного капитала (норматив 10%);

-

доля собственного капитала в структуре активов компании не должна быть менее 50%. Это значит, что объем долговой нагрузки данных компаний не превышает размер их собственного капитала.

Если показатели эмитента не соответствуют даже одному из перечисленных критериев, его платежеспособность находится под вопросом. Существует также исключение – когда эмитент не проходит по одному или нескольким критериям экспресс-анализа, но мы все равно можем отнести его к категории надежных. Такое исключение применимо к компаниям из категории «голубых фишек». Так называют эмитентов, которые являются лидерами своих отраслей. По сути, они являются ключевыми, системообразующими компаниями каждый в своей отрасли. Финансовая устойчивость и эффективность подобных компаний не вызывает вопросов. Например, Газпромнефть, Транснефть, Роснефть, Магнит, МТС

и др.

-

Срок погашения.

Чем выше срок погашения, тем выше уровень риска и, соответственно, уровень доходности. Выше мы указали доходность самого надежного класса долговых бумаг на момент публикации статьи: уровень доходности краткосрочных ОФЗ (до 3-х лет) около 8-8,5%, среднесрочных ОФЗ (3-6 лет) – около 9-9,5%, долгосрочных ОФЗ (свыше 10 лет) — около 10,5-11%.

В целом, облигации как инструмент с фиксированной доходностью работает только при удержании бумаг до погашения. Поэтому при выборе срока погашения облигаций следует придерживаться следующего правила: срок погашения облигаций не должен превышать горизонты планирования. То есть если цели инвестирования в пределах 3-х лет, то не следует приобретать 10-летние облигации, так как продажа облигаций раньше срока может привести к убыткам. Оптимально придерживаться стратеги формирования облигационного портфеля по принципу лесенка – включать в него облигации с разными сроками гашения.

-

Вид купона.

Купон может быть постоянный/переменный/плавающий. Облигации с разными видами купона позволяют реализовывать разные стратегии инвестирования в облигации, то есть могут быть потенциально интересными для инвестора. Постоянный купон позволяет зафиксировать купон до конца срока обращения, плавающий – защитить от роста инфляции. В данной статье в категории «лучших» мы покажем примеры бумаг с разными видами купона – постоянный и плавающий.

-

Наличие оферты.

Оферта — возможности досрочного погашения облигации. Также наличие данного параметра у облигации означает, что в очередную дату оферты условия эмиссии по выпуска могут быть изменены – в первую очередь, ставка купона. То есть облигации с офертой имеют известную и понятную доходность только к дате очередной оферты. Работа с облигациями с офертой предполагает дополнительные издержки для инвестора – в той ситуации, когда инвестор решить подать облигационные выпуски к досрочному гашению.

Осуществить выбор бумаг по заданным параметрам можно с помощью профессионального сервиса для инвесторов Fin- Plan Radar.

Вся выборка облигаций, которую мы представили в нашей статье, подобрана с помощью данного сервиса. Но перечень лучших бумаг на 2023 год далеко не ограничивается представленным списком. Он шире, и может меняться за счет того, что рынок не статичен и за счет эмиссии новых бумаг. Поэтому актуализировать и расширить список лучших облигаций Вы всегда можете в указанном сервисе. Со всеми возможностями сервиса можно ознакомиться с помощью демо-подписки.

Лучшая облигация федерального займа (ОФЗ)

ОФЗ – это самые надежные облигации на российском фондовом рынке, так как эмитентом выступает государство в лице Минфина.

ОФЗ является отличной альтернативой банковским депозитам – уровень доходности выше, при более высокой надежности. По данным ЦБ, в декабре 2022 г. средняя максимальная ставка по вкладам в топ-10 банков составляет 7,24% (сопоставимый с облигациями вклад в Сбербанке предлагает ставку до 6,8%), при этом ОФЗ со сроком погашения чуть больше года предлагает доходность около 7,5%.

Также ОФЗ имеет более широкую линейку выбора сроков погашения (вплоть до 2044 года), и для получения дохода необязательно удерживать бумаги до погашения. Можно при необходимости продать в любой момент. В случае с банковским вкладом его закрытие раньше установленного срока приведет к потере накопленных процентов.

Облигация ОФЗ 26232 (RU000A1014N4, SU26232RMFS7)

На текущий момент наиболее привлекательной бумагой в этом сегменте гособлигаций мы считаем ОФЗ 26232 (RU000A1014N4, SU26232RMFS7).

Основные драйверы для покупки:

-

Срок погашения облигации чуть менее 5 лет (до 06.10.2027) – это не столь длинный срок для ОФЗ, что снижает неопределенность и минимизирует глобальные риски. И на этом горизонте велика вероятность цикла снижения ставки, что может позволить спекулятивно заработать на теле облигации («Стратегии инвестирования на облигациях»).

-

Постоянный купон – купоны определены до конца срока погашения в размере 29,92 руб. с периодичностью выплат 2 раза в год, что позволяет определить текущую купонную доходность в размере 6,61%.

-

Нет оферты – это позволяет исключить риск досрочного погашения со стороны эмитента.

Основной риск: глобальные страновые риски.

На момент написания статьи при покупке данной облигации по цене 89,2% к номиналу можно рассчитывать на общую доходность в размере 43,43% к концу сроку обращения, что соответствует доходности в 9,13% годовых. Ни один банк не готов предложить такие высокие проценты по вкладу и на такой длительный срок.

Если цена данной облигации изменится, то можно рассчитать годовую доходность в специальном «Калькуляторе облигаций» — кнопка расположена на странице облигации. Для этого следует изменить поле «Цена облигации, в %» и пересчет годовой доходности произойдет автоматически.

Лучшая муниципальная облигация

Муниципальные облигации (или облигации субъектов федерации) – это долговые ценные бумаги, выпущенные субъектами РФ.

Доходность муниципальных облигаций чуть выше ОФЗ, разница составляет не более 1-2%. По уровню надежности они практически сопоставимы с ОФЗ, однако для минимизации рисков следует исключать выпуски регионов с уровнем дотаций из федерального бюджета свыше 40%. Но сейчас подобных бумаг на фондовом рынке не представлено.

Отличительной особенностью муниципальных облигация является:

-

Амортизация номинала — практически у всех муниципальных бумаг есть амортизации номинала (исключение составляют 3 выпуска облигаций города Москвы), что позволяет стабильно получать пассивный доход на протяжении всего срока обращения.

-

Постоянный купон – у всех облигаций субъектов федерации, которые сейчас обращаются на бирже, купон определен до конца срока обращения.

-

Ликвидность

ниже, чем у ОФЗ. Это свойство муниципальных облигаций следует учесть пи покупке. При выставлении заявки в торговом приложении лучше использовать лимитные заявки, то есть не покупать бумаги сразу, по предложенным ценам в биржевом стакане.

Облигация Якут-11 об (RU000A0ZZNJ2)

Из сегмента муниципальных облигаций мы выделяем облигацию Якут-11 об (RU000A0ZZNJ2).

")

Основные драйверы для покупки:

-

Срок погашения облигации чуть более 2,5 лет (до 24.09.2025) – данный срок погашения определяет эту облигация в категорию краткосрочных, что снижает уровень неопределённости и риска.

-

Нет оферты – это позволяет исключить риск досрочного погашения со стороны эмитента.

Основной риск: глобальные страновые риски.

")

")

На момент написания статьи по данной облигации уже трижды был выплачен номинал по 100 руб. Таким образом, непогашенная часть номинала составляет 700 руб. Согласно графику погашения, предусмотрено еще 6 выплат номинальной стоимости до конца срока обращения. Поэтапное погашение 2 раза в год позволяет получать стабильный дополнительный приток ликвидности, которая может быть повторно реинвестирована в надежные активы.

При покупке данной облигации по цене 101,79% к номиналу и с учетом ежеквартальных купонов общая доходность составляет 12,56% к концу сроку обращения, что соответствует доходности в 8,27% годовых.

Лучшая корпоративная облигация

Корпоративные облигации – это самый большой (порядка 86% всей капитализации) и самый сложный сегмент для выбора бумаг.

В составе данного многочисленного сегмента — облигации, выпущенные компаниями разного размера, уровня финансовой устойчивости и эффективности. Корпоративные облигации, как правило, предлагают более высокую доходность, чем ОФЗ. Это связано с более высоким кредитным риском у компаний, чем у государства. Здесь действует главное правило инвестирования – чем выше уровень доходности, тем выше риск. Так, облигации крупнейших российских компаний, например, Транснефть предлагают доходность на 0,4% выше ОФЗ, а менее известные, к примеру, Россети, предлагают доходность на 3% выше, чем ОФЗ.

Наиболее привлекательной бумагой в корпоративном сегменте нами отмечена облигация — Новотр 1Р2 (RU000A103133)

")

Основные драйверы для покупки:

-

Надежность эмитента – эмитентом данной облигации является Холдинговая компания Новотранс АО. Эта компания является дочерней структурой ПАО РЖД, занимается организацией и контролем перевозок грузов по железной дороге, а также предоставлением в аренду ж/д вагонов.

Анализ отчетности компании позволяет убедиться в финансовой устойчивости и эффективности бизнеса. Согласно последним отчетным данным за 2 кв. 2022 года, Новотранс АО не имеет высокой долговой нагрузки, доля собственного капитала в структуре активов более 50%, выручка и прибыль растут значительными темпами. При этом прибыль не номинальная, а обеспечивает высокую норму рентабельности собственного капитала (свыше 40%).

-

Срок погашения облигации практически 3,5 года (до 16.04.2026) – это среднесрочные облигации без чрезмерно высокого уровня риска.

-

Купон и амортизация – облигация предусматривает ежеквартальные купоны, а с середины 2024 года и постепенные амортизационные выплаты, что позволяет получать стабильный доход и реинвестировать полученный денежный поток.

-

Нет оферты – это позволяет исключить риск досрочного погашения со стороны эмитента.

Основные риски:

-

Глобальные страновые риски.

-

Риски ухудшения финансовых показателей. -

Риски форс-мажорного характера в компании.

Лучшая облигация для защиты от инфляции

Отдельно мы выделяем бумаги, способные защитить от роста инфляции. Согласно заявлению зампреда ЦБ Алексея Заботкина, на конец 2022 года сохраняется множество проинфляционных рисков, которые могут реализоваться в 2023 году.

Для защиты от данного риска мы рассмотрим такой инструмент, как ОФЗ с плавающей ставкой купона.

Облигация ОФЗ 29006 (RU000A0JV4L2, SU29006RMFS2)

На текущий момент наиболее привлекательной бумагой в этом сегменте мы считаем облигацию — ОФЗ 29006 (RU000A0JV4L2, SU29006RMFS2).

")

-1")

Основные драйверы для покупки:

-

Срок погашения чуть более 2 лет — позволит защитить капитал от обесценения в краткосрочной перспективе.

-

Плавающий купон – согласно формуле расчета в параметрах облигации, он привязан к ставке RUONIA +1,2%. Исторически ставка RUONIA близка к уровню ключевой ставки ЦБ. Таким образом, при отклонении инфляции значительно выше от таргета в 4%, ЦБ будет вынужден использовать свой главный инструмент сдерживания инфляции – ключевую ставку ЦБ. Соответственно, вслед за ростом учетной ставки, будет расти ставка RUONIA, что позволит скомпенсировать рост инфляции в виде выплат более высокого купона инвесторам.

-

Нет оферты – это позволяет исключить риск досрочного погашения со стороны эмитента.

Основные риски:

-

Глобальные страновые риски.

-

Риски ухудшения финансовых показателей. -

Риски форс-мажорного характера в компании.

На момент написания статьи при покупке данной облигации по цене 102,18% к номиналу можно рассчитывать на общую доходность в размере 25,57% к концу сроку обращения, что соответствует доходности в 12,35% годовых.

Однако стоит отметить, что данная доходность не является репрезентативной, так как по этим облигациям купон известен только на текущий купонный период. Соответственно, точную конкретную доходность к погашению данных облигаций просчитать невозможно.

Данная доходность рассчитана по умолчанию, исходя из того, что последующие неизвестные купоны приравниваются к последнему известному купону. В случае снижения учетной ставки фактическая доходность будет ниже, а при росте ставки – выше!

Если цена данной облигации изменится, или инвестор решит рассчитать размер купона, исходя из данных ЦБ или собственных предположений, то можно рассчитать свою гипотезу в «Калькуляторе облигаций».

Для внесения измененной цены покупки следует редактировать поле «Цена облигации, в %», а для расчета гипотезы относительно будущих купонов необходимо изменить поле «Размер неизвестных купонов, в руб.». После внесения изменений пересчет годовой доходности произойдет автоматически.

Лучшая облигация в юанях

Впервые в нашей серии статей про «Лучшие облигации» мы рассмотрим новый инструмент – облигации в юанях. Сегодня покупка данных бумаг кажется весьма актуальной с точки зрения валютной диверсификации — более доступной и безопасной, чем доллары и евро.

Облигация Полюс Б1P2 (RU000A1054W1)

В сегменте юаневых облигаций мы выделяем выпуск Полюс Б1P2 (RU000A1054W1).

")

Основные драйверы для покупки:

-

Надежность эмитента – эмитентом данной облигации является крупнейшая золотодобывающая компания в мире с самой низкой себестоимостью добычи — ПАО Полюс. Данную компанию следует отнести к категории «голубых фишек», так как финансовая устойчивость и эффективность не вызывает каких-либо сомнений.

Более детальный анализ финансовой отчетности позволяет нам в этом дополнительно убедиться: согласно данным за 2 кв. 2022 года, ПАО Полюс имеет высокую долю собственного капитала (около 60%), что свидетельствует о низком уровне долга компании и его способности обслуживать долги. Снижение выручки на 13,5% г/г вызвано ценовыми колебаниями на золото. Компания работает с высокой рентабельностью капитала (свыше 50%), что свидетельствует о высокой эффективности бизнеса.

-

Срок погашения облигации практически 4,5 года (до 24.08.2027) – это среднесрочные облигации без чрезмерно высокого уровня риска.

-

Нет оферты – это позволяет исключить риск досрочного погашения со стороны эмитента.

Основные риски:

-

Глобальные страновые риски. -

Риски ухудшения финансовых показателей. -

Риски валютной переоценки.

")

На момент написания статьи, при покупке данной облигации по цене 98,5% к номиналу можно рассчитывать на общую доходность в размере 19,08% к концу сроку обращения, что соответствует доходности в 4,11% годовых.

Лучшая высокодоходная облигация

Высокодоходные облигации (ВДО) – это самый рисковый сегмент облигационного рынка. Он включает в себя долговые бумаги представителей среднего и малого бизнеса.

Название данного класса инструментов выглядит очень привлекательным для начинающего инвестора, и, действительно, эмитенты вынуждены предлагать более высокую доходность в качестве премии за риск. Как правило, доходность превышает размер ключевой ставки на 5% и более.

НО! Не стоит забывать, что, где высокая доходность, там и высокий риск. Поэтому по всем мире данный класс бумаг называют мусорными облигациями. Согласитесь, уже не так привлекательно звучит.

Облигация Шевченк1Р3 (RU000A104Z89)

На текущий момент наиболее привлекательной бумагой в этом сегменте мы считаем облигацию Шевченк1Р3 (RU000A104Z89).

")

Основные драйверы для покупки:

-

Надежность эмитента – эмитентом данного выпуска выступает сельскохозяйственное предприятие АО им. Т.Г. Шевченко, основной деятельностью которого является выращивание зерновых и масличных культур.

Спрос на продукцию стабильный, а конкуренция не существенна.

Согласно анализу последней отчетности по РСБУ за 2 кв. 2022 года, компания имеет хорошие финансовые показатели: выручка и прибыль растут, рентабельность собственного капитала свыше 27%, доля собственного капитала в активах около 60%.

В качестве рисков компании можно выделить небольшой размер компании и нестабильный рост выручки и прибыли при анализе по годам.

-

Срок погашения чуть более 2,5 лет (17.07.2025) — позволит защитить капитал от обесценения в краткосрочной перспективе.

-

Хорошая доходность к оферте – у данного выпуска облигаций предусмотрена оферта, которая предусматривает возможность досрочного погашения облигации по требованию держателей. Купоны после даты оферты пока неизвестны, поэтому следует обращать внимание именно на доходность к оферте, так как неизвестно, какую ставку назначит эмитент. К оферте годовая доходность составляет 14,5%.

Основные риски:

-

Глобальные страновые риски.

-

Риски ухудшения финансовых показателей. -

Риски форс-мажорного характера в компании. -

Оферта облигации.

На момент написания статьи, при покупке данной облигации по цене 102,04% к номиналу доходность к оферте составляет 13,8% годовых, если погашения по оферте не будет, то расчетная общая доходность составит 42,28%, что соответствует 19,57% годовых. Эта доходность рассчитана, исходя из гипотезы, что неизвестные купоны приравнены в последнему известному. Альтернативные гипотезы также можно рассчитать в «Калькуляторе облигаций».

Учитывая, что данная облигация содержит в себе повышенные риски, которые могут быть реализованы в случае форс-мажорных обстоятельств, следует включать подобные бумаги только в облигационный портфель с широкой диверсификацией, где совокупная доля рисковых бумаг не будет превышать 5 — 6% от общей суммы защитных активов.

// Ограничение ответственности: информация не является персональной инвестиционной рекомендацией.

ВЫВОДЫ

В 2022 году рынок облигаций, как и весь российский фондовый рынок, столкнулся с серьезным давлением, однако выдержал его достойно и продемонстрировал хорошую устойчивость к кризису, чего не скажешь о более рисковых классах инструментов, таких как акции.

О чем следует помнить:

-

Облигации – это важнейший инструмент для защиты капитала в период «турбулентности».

-

Сейчас актуальной целью инвестирования является, прежде всего, защита капитала от быстрорастущих рисков, а не получение сверхвысокой доходности.

-

ОФЗ и муниципальные облигации – самые надежные инструменты на российском фондовом рынке.

-

При выборе корпоративных облигаций важно проводить финансовый анализ показателей компаний.

-

При выборе ВДО следует быть крайне избирательным, так как число дефолтов в 2023 году может увеличится.

-

Облигации с защитой от инфляции приобретают сейчас особую популярность в виду наличия проинфляционных рисков.

-

Еврооблигации в юанях и замещающие облигации – новый и быстро развивающий сегмент на российском рынке облигаций, пришедший на замену еврооблигациям российских эмитентов в долларах.

Главный урок, который должны были усвоить все инвесторы в 2022 году, связан с необходимостью использования портфельного подхода в инвестициях и важности формирования защитной части портфеля в виде надежных облигаций.

О том, как правильно составить защитный портфель, способный устоять даже в кризис, расскажем на нашем бесплатном вебинаре. Записаться можно по ссылке.

Ищем и считаем финансовые показатели компаний, оцениваем риски и стабильность вложений

Облигации — это что-то вроде кредита или займа. Компания выпускает облигации, например, чтобы профинансировать какой-то проект. Люди покупают эти облигации и тем самым дают эмитенту деньги в долг. Облигации обычно «живут» от года до 30 лет. Портфель из облигаций собирают инвесторы с консервативной стратегией — они не играют на резких скачках рынка, предпочитая менее рискованный и более прогнозируемый вариант, хоть и с умеренным доходом.

Меня зовут Антон Моисеенков, я занимаюсь экспертизой инвестиций и оценкой бизнеса при покупке и продаже, веду пару личных бизнес-проектов. Если интересно — добавляйтесь ко мне в инстаграм. Там я пишу о финансах, бизнесе и жизни.

В этой статье я расскажу, как правильно оценивать облигации, чтобы получать максимальный доход. Никаких волшебных таблеток не дам — только математика, таблицы и скрупулёзная аналитика. Спойлер: будет трудно, долго, но очень полезно — с финансами по-другому нельзя.

Облигации — стабильная ценная бумага

Как минимум два аргумента подтверждают, что инвестировать в облигации не так рискованно, как работать с рынком акций.

Волатильность. Один из важнейших маркеров на современных фондовых рынках, отражает частоту и глубину колебаний на рынке. Раньше волатильность ценных бумаг была гораздо ниже —информация не была доступна в реальном времени, обычно её узнавали из новых выпусков WSJ или FT. Сейчас волатильность резко возросла — биржевые сводки всегда доступны онлайн. Облигации торгуются с умеренной волатильностью.

Риск возврата средств. Когда компания банкротится, владельцы облигаций в приоритете по выплатам, потому что облигации — это обязательства компании, и погашать их приходится в первую очередь. Если денег нет, тогда они погашаются после распродажи активов компании — при этом даже акционеры, фактически, владельцы этих активов, могут вообще лишиться своих вложений.

Как выбирать облигации: общая информация

Чтобы выбрать облигации, используют преимущественно фундаментальный анализ эмитента. Такой анализ показывает финансовое, имущественное состояние, рыночную и маркетинговую активность компании и основан на публичной финансовой отчётности.

Фундаментальный анализ включает:

- Оценку рисков облигации.

- Оценку надежности эмитента (это как раз основная тема статьи).

- Оценку потенциала доходности облигации (это тема отдельной статьи: как понять, переоценена или недооценена бумага рынком — но тема больше касается акций).

Алгоритм оценки надёжности эмитента

Оценка конкурентных позиций компании и перспективы развития отрасли. Для этого, во-первых, смотрим отраслевые обзоры, изучаем куда движется рынок. Во-вторых, анализируем динамику целевых запросов через Яндекс Wordstat или Google Trends о продуктах компании — косвенно это показывает, как меняется спрос.

Также находим 3–5 конкурентов компании, сравниваем их торговое предложение. Также надо хотя бы приблизительно определить объём интересующего нас рынка и расстановку сил на нём. Здесь поможет отраслевая аналитика — гугл и гугл-переводчик помогут быстро сориентироваться в теме. Необходимо выбирать компанию, которая входит в тройку лидеров на своем рынке.

Анализ финансовой отчетности. Это ключевой блок, он основан на фактических показателях компании — доходность бизнеса, уровень долговой нагрузки, наличие средств для обслуживания краткосрочных обязательств.

Анализ уровня корпоративного управления и раскрытия различных аспектов деятельности. В первую очередь здесь интересует, насколько строго компания выполняла свои обязательства перед кредиторами, случался ли технический дефолт. Также важно найти информацию об акционерах, конечных бенефициарах, поручителях компании. Если в компании есть отдел по работе с инвесторами — это уже большой плюс. Обязательно напишите в службу поддержки и посмотрите, насколько активно представители компании отвечают на вопросы.

Где брать информацию для анализа надежности эмитента

Важно изучить кредитный рейтинг эмитента — например, на сайте рейтингового агентства «Эксперт». Вот только далеко не у всех компаний есть кредитный рейтинг, потому что это трудоемкая и финансово затратная процедура. Если рейтинга нет — ориентируемся на альтернативные источники информации.

Отчетность эмитента. Надо смотреть динамику основных финансовых показателей компании за 3 последних года.

Инвестиционный меморандум / презентация для инвесторов. В этом документе компания описывает, на какие цели она привлекает средства и за какой период планирует их окупить. Там же могут быть указаны этапы освоения средств, по которым можно определить, насколько точно компания следует инвестиционной программе. Найти этот документ можно на сайте компании в разделе для акционеров или запросить в том же отделе по связям с инвесторами.

Новостной фон в СМИ. Посмотреть упоминания компании в новостях за последние 6 месяцев.

Анализ финансовой отчётности: алгоритм оценки кредитных рисков эмитента своими силами

Главные вопросы: какие показатели рассчитать и как именно их посчитать. Привожу список показателей, а дальше пошагово посчитаем их для трёх компаний — покажу, где брать информацию и как её использовать.

Список показателей для самостоятельной оценки

1. Динамика выручки.

2. Динамика чистой прибыли.

3. Динамика EBITDA.

4. Динамика денежного потока.

5. Динамика чистого долга компании.

6. Динамика процентных выплат.

7. Соотношение заемного и собственного капитала.

8. Соотношение чистого долга и собственного капитала.

9. Соотношение чистого долга и EBITDA.

10. Соотношение FCF и процентных выплат.

Кейс: оцениваем перспективность облигаций трёх компаний

Заходим на RUSBONDS — проект «Интерфакса», посвящённый облигациям — и выбираем «Поиск облигаций».

В поле «Сектор рынка» выбираем «Корп» — корпоративные облигации, потому что эта методика подходит именно к таким облигациям. В поле «Состояние выпуска» ставим «В обращении». Ставку купона выбираем от 15% — потому что нас интересую высокодоходные облигации.

Для анализа выбираем три облигации, эмитентами которых являются:

- АПРИ «Флай Плэнинг», АО

- «Завод Криалэнергострой», ООО

- «СуперОкс», ЗАО

Инвестиционный меморандум АПРИ «Флай Плэнинг»

Теперь скачиваем документы для расчета уровня финансовой устойчивости эмитентов.

Нас интересует инвестиционный меморандум, потому что в нём основные финансовые показатели уже посчитаны. Скачать его можно здесь: https://flyplaning.ru/investoram.

Несмотря на то, что мы решили вложиться в облигации выпуска «БО-П02», лучше скачать инвестиционный меморандум, подготовленный к более позднему выпуску — потому что он самый актуальный.

В этом меморандуме нет финансовых показателей за 2019 год, их нужно будет рассчитать самостоятельно, для этого смотрим годовую отчетность компании — она тоже есть на сайте: https://flyplaning.ru/investoram/otchetnost/buch.

Финансовая отчётность «Завода Криалэнергострой»

Инвестиционного меморандума на корпоративном сайте не было, поэтому забиваем в поисковик «Завод Криалэнергострой инвестиционный меморандум» — и выбираем сайт «Центра раскрытия корпоративной информации».

Финансовая отчётность «СуперОкс»

Анализируем финансовые показатели

Нам нужна информация из раздела 2.2 меморандума «Оценка финансового состояния эмитента в динамике за последние 3 года» и из бухгалтерской отчетности.

Для удобства сделал таблицу с общей информацией о наших трёх облигациях.

Примечание: п. 7 и п. 8 — по состоянию на 22.04.2020 г.

По этим данным решение мы принять не можем — нужно изучить много финансовых показателей. Пошагово описал все действия и данные.

1. Динамика выручки

Показатель общего тренда развития компании. Именно из выручки компания будет оплачивать операционные издержки и обслуживать обязательства, поэтому важно, чтобы выручка компании хотя бы не снижалась. Выручка отражается в отчете о финансовых результатах. При анализе показателей нас в первую очередь интересуют их относительные изменения, чтобы понимать, как изменяется финансовое состояние компании.

2. Динамика чистой прибыли

Показатель эффективность компании. На разных этапах жизненного цикла у компании может быть разная финансовая стратегия — от максимизации выручки до работы с эффективностью бизнеса, но наличие прибыли показывает способность компании обслуживать текущие обязательства. Чистая прибыль отражается в отчете о финансовых результатах.

3. Динамика EBITDA

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — это прибыль компании до выплаты процентов, налогов и вычета амортизации. EBIDTA показывает, насколько сопоставимы по эффективности компании без учета различий в долговой нагрузке, налоговой и учётной политике.

Некоторые эмитенты показывают EBITDA в инвестиционном меморандуме. Однако в случае, если EBIDTA в меморандуме нет, необходимо воспользоваться формулой:

EBITDA = Чистая прибыль + Налог на прибыль и пр. + Амортизация + Проценты к уплате

Как это всё найти в документах

- чистая прибыль — строка 2400 отчета о финансовых результатах;

- налог на прибыль и пр. — разница между значениями по строке 2400 и 2300, так чтобы при суммировании «Чистой прибыли» и «Налога на прибыль и пр.» получилось значение Прибыли (убытка) до налогообложения (стр. 2300);

- амортизация — указывается в пояснениях к бухгалтерскому балансу в разделе 2.1 «Наличие и движение основных средств»;

- проценты к уплате — строка 2330 отчета о финансовых результатах.

4. Динамика денежного потока (FCFF)

Показатель финансового здоровья компании. Позволяет увидеть денежные потоки, доступные всем инвесторам, включая акционеров и кредиторов. Свободный денежный поток фирмы (Free Cash Flow to the Firm) определяется по формуле:

FCFF = EBITDA — налог на прибыль уплаченный — капитальные затраты (Capex) — прирост оборотного капитала (NWC, Net working capital change),

Как это всё найти в документах

- налог на прибыль уплаченный — фактически выплаченный налог на прибыль, отражается в составе платежей по текущим операциям отчета о движении денежных средств;

- капитальные затраты — указываются в пояснениях к бухгалтерскому балансу в разделе 2.1 «Наличие и движение основных средств»;

- прирост оборотного капитала — определяется как разница между оборотным капиталом на конец и начало периода.

В свою очередь оборотный капитал рассчитывается по такой формуле:

оборотные активы (стр. 1200 баланса) — [краткосрочные обязательства (стр. 1500) — краткосрочные займы (стр. 1510)].

В таблице — расчёт FCFF по нашим эмитентам.

5. Динамика чистого долга

Показатель уровня реальной задолженности компании. Представляет собой всю задолженность компании перед внутренними и внешними кредиторами, скорректированную на величину денежных средств и их эквивалентов. Рассчитывается по формуле:

Чистый долг = Долгосрочные кредиты и займы + Краткосрочные кредиты и займы — Денежные средства и их эквиваленты.

Как это всё найти в документах

- долгосрочные кредиты и займы — стр. 1410 бухгалтерского баланса;

- краткосрочные кредиты и займы — стр. 1510 бухгалтерского баланса;

- денежные средства и их эквиваленты — стр. 1250 бухгалтерского баланса.

6. Динамика процентных выплат

Показатель уровня кредитной нагрузки. Процентные выплаты отражаются в стр. 2330 отчета о финансовых результатах.

7. Динамика D/E

Показатель финансового рычага. Это отношение заемного капитала компании (Debt) к собственному (Equity). Определяется на основе финансовой отчетности компании:

- заемный капитал (Debt) — стр. 1400 + стр. 1500 бухгалтерского баланса;

- собственный капитал (Equity) — стр. 1300 бухгалтерского баланса.

Чем выше значение показателя, тем в большей степени в структуре капитала преобладают заемные средства. При этом для сравнения уровня закредитованности эмитентов лучше ориентироваться на долю собственных и заемных средств в составе совокупного капитала компании. Ниже на графиках красным цветом показана доля заемного капитала, синими – собственного капитала.

8. Соотношение чистого долга и собственного капитала

Показывает, сколько заемных средств приходится на рубль собственных. Чем больше значение коэффициента, тем выше риск банкротства компании. Более-менее стабильные и безопасные значения показателя от 0,25х до 1х.

9. Соотношение чистого долга и EBITDA

Показатель платежеспособности компании — способности погасить текущие обязательства. При нормальном финансовом состоянии значение коэффициента не должно превышать 3,5х. Если значение коэффициента превышает 5х, это говорит о слишком большой долговой нагрузке и вероятных проблемах с погашением обязательств.

10. Соотношение чистого денежного потока и процентных выплат

Показатель финансовой устойчивости. Оптимальным является значение данного коэффициента не ниже 2х. В этом случае компания способна обслуживать свои текущие обязательства, а оставшиеся средства направлять на дальнейшее развитие.

Выводы о финансовой стабильности эмитента и уровне риска при покупке облигаций

АПРИ «Флай Плэнинг», АО — компания характеризуется стабильным ростом выручки, чистой прибыли и EBITDA. Денежный поток компании на конец периода положительный. Увеличение процентных выплат является следствием роста долговой нагрузки, при этом соотношение собственного и заемного капитала свидетельствует о сбалансированной структуре капитала. Соотношение чистый долга / EBITDA и денежный поток / процентные выплаты показывает умеренные риски снижения платежеспособности и финансовой устойчивости. В целом, соотношение риска надежности облигации и ее доходности является сбалансированным.

«Завод Криалэнергострой», ООО — компания характеризуется стабильным ростом выручки, чистой прибыли и EBITDA. Снижение денежного потока на конец 2019 г. до уровня существенных отрицательных значений является негативным сигналом. Компания находится на инвестиционной фазе, активно привлекает заемное финансирование. В структуре капитала значительно преобладают займы и кредиты. Соотношение чистого долга и EBITDA свидетельствует о способности компании обслуживать обязательства, однако отрицательный денежный поток — о возможности потери компанией финансовой устойчивости при изменении рыночных факторов. Инвестиции в данные бумаги сопровождаются повышенным риском.

«СуперОкс», ЗАО — наблюдаются существенные колебания в выручке компании, а ее значений недостаточно для выхода в положительные значения по прибыли и EBITDA, что является негативным сигналом. Денежный поток по итогам 2019 г. принял положительное значение не вследствие роста EBITDA, а по причине сокращения оборотного капитала, что в связи с падением выручки относительно предыдущего года говорит о сокращении доли рынка компании. Риск потери платежеспособности существенный. Инвестиции в данные бумаги сопровождаются высоким риском.

Бонус для самых терпеливых:)

По ссылке можно скачать мой шаблон с таблицами и всеми расчётами — просто заполните его своими данными и получите результаты анализа эмитентов. Инвестируйте с умом, не пользуйтесь волшебными таблетками.

Надеюсь, вам была полезна статья. Если есть вопросы или дополнения — пишите в комментариях или мне в директе инстаграма.

На чем основан фундаментальный анализ, на какие этапы разбивается его проведение, чем он отличается от технического анализа и за что его критикуют — в обзоре «РБК Инвестиций»

Из этого текста вы узнаете:

- Что такое фундаментальный анализ

- Методы

- Факторы

- Источники данных

- Этапы

- Сравнение с техническим анализом

- Критика

Что такое фундаментальный анализ

Фундаментальный анализ — это способ оценки стоимости финансовых инструментов, исходя из их базовых (фундаментальных) свойств с учетом широкого набора факторов.

Например, акция — это

ценная бумага

, дающая право на долю капитала и дохода компании. Это ее фундаментальное свойство. Значит, стоимость акции должна зависеть от того, сколько капитала компании придется на каждую акцию, в том числе с учетом прошлых и будущих доходов. При этом важно учесть всевозможные обстоятельства (факторы), способные повлиять на уровень дохода компании — размер прибыли и капитала, экономические условия, квалификацию руководства и прочее.

Цель фундаментального анализа — определить ценные бумаги, которые сейчас стоят очень дешево или дорого, согласно фундаментальным факторам. Причем дешевизна или дороговизна бумаг определяются как относительно бумаг-конкурентов, так и относительно их расчетной справедливой стоимости. Недооцененные инструменты покупаются в

инвестиционный портфель

, а от переоцененных акций лучше, наоборот, избавиться.

Использование фундаментального анализа в инвестициях основано на так называемой «концепции внутренней ценности». Она строится на трех основных предположениях:

- Текущая цена акции часто не отражает реальную стоимость компании;

- Стоимость, отраженная в фундаментальных данных компании, скорее всего, будет ближе к истинной стоимости акций;

- В долгосрочной перспективе фондовый рынок стремится приблизить рыночную стоимость к истинной стоимости.

Приверженцы фундаментального анализа стремятся определить «реальную» стоимость акции — сколько она должна стоить, согласно финансовым показателям и другим фундаментальным факторам, и сравнить ее с текущей рыночной ценой. Если текущая биржевая цена акции значительно ниже ее внутренней ценности, то такая бумага считается недооцененной и привлекательной для инвестиций. Когда рынок «догонит» фундаментальные показатели, тогда вложения принесут инвестору прибыль. Как правило, это выравнивание, если вообще происходит, то может происходить в течение достаточно длительного времени — нескольких месяцев, а то и лет.

Поэтому фундаментальный анализ в основном используется долгосрочными портфельными инвесторами.

Уоррен Баффет

— наиболее яркий пример такого инвестора. Также к фундаментальному анализу прибегают финансовые аналитики инвестиционных или консалтинговых компаний для определения ценовых ориентиров и рекомендаций клиентам.

Методы фундаментального анализа

Применяя фундаментальный анализ, инвесторы и аналитики используют несколько приемов или методов:

- Сравнение

- Индукция

- Дедукция

Сравнение

Фундаментальный анализ предполагает постоянное и разнообразное сравнение. Сравниваются размеры и доли рынка, компаний, различные коэффициенты, характеризующие компанию или акцию, — уровни рентабельности и долговой нагрузки, рыночные

мультипликаторы

и так далее.

Индукция

Индукция — это выведение правила из частных случаев. Например, если у разных металлургических компаний показатели рентабельности лежат в одном диапазоне, а у торговых сетей они другие, то можно вывести правило, что для металлургов нормален один уровень показателя, а для торговых сетей — другой. Если результаты компании показывали характерное различие по сезонам, то аналитик предполагает, что такая же сезонность сохранится и в будущем. Например, если торговые сети делали значительные обороты в предновогоднее время, а в первом квартале показывали снижение продаж, то при оценке будущих доходов тоже нужно принять во внимание такую периодичность.

Дедукция

Дедукция — это применение общего правила к частному случаю. Например, снижение цен на золото вызывает снижение доходов у золотодобытчиков. Если мы наблюдаем на биржах снижение золотых котировок, то вероятнее всего доходы золотодобывающих компаний упадут и в этот раз. Дедукция применяется, например, и в сравнении мультипликаторов. Мультипликаторы транспортной компании нужно сравнивать с средним, характерным для транспортных компаний значением.

Факторы фундаментального анализа

Чтобы понять, является ли ценная бумага недооцененной или переоцененной, аналитик должен сопоставить или учесть довольно большое количество факторов. В их числе:

- Финансовые показатели;

- Стоимость акций;

- Отраслевая принадлежность и отраслевая среда;

- Сезонность;

- Корреляция;

- Макроэкономические условия и показатели;

- Качество менеджмента компании;

- Масштаб деятельности и доля рынка;

- Особенности компании.

Финансовые показатели

Финансовые показатели — это самые важные факторы, которые влияют на стоимость акции с точки зрения фундаментального анализа. Прибыль, EBITDA, размер финансового долга, размер активов и капитала и другое. Чем эффективнее работает компания, тем больше прибыль, меньше долговая нагрузка, значительнее прирост капитала. Все это должно влиять на стоимость компании, а, следовательно, и ее акций.

Стоимость акций

Поскольку цель фундаментального анализа — определить недооцененность или переоцененность бумаг, то необходимо сопоставлять финансовые результаты с текущей стоимостью ценных бумаг. Поэтому стоимость акций — это один из важнейших факторов.

У разных компаний достаточно разные по величине финансовые результаты. Например, одна зарабатывает десятки миллиардов рублей прибыли, а другая — сотни миллионов. Но это вовсе не значит, что для владельца акций первая прибыльнее второй. Для корректного сравнения бумаг финансовые показатели соотносятся и с количеством, и с ценой акций. Такое соотношение дает важные оценочные коэффициенты — мультипликаторы. Именно с помощью мультипликаторов производится основное сопоставление акций, позволяющее определить их недооцененность или переоцененность.

Отраслевая принадлежность и отраслевая среда

Отраслевая принадлежность компании — очень важный фактор при оценке недооцененности или переоцененности компании. Последние работают в различных отраслях экономики, а разные сферы деятельности предполагают и разные бизнес-модели. Бизнес-модель производителя электроэнергии в корне иная, чем модель банка. Это необходимо учитывать при сравнении фундаментальной инвестиционной привлекательности акций компаний из разных секторов.

Кроме того, в разное время сектора экономики могут переживать периоды подъема и упадка. Один и тот же размер прибыли компании в период

стагнации

отрасли и в период ее подъема будет означать совершенно разное для инвестора при принятии решения о покупке или продажи бумаги. Поэтому необходимо учитывать не просто отраслевую принадлежность компании, но и текущее и ожидаемое состояние отрасли — отраслевую среду.

Сезонность

Сезонность — это важная отраслевая особенность, которую стоит указать отдельно. Сезонный фактор по-своему играет роль во многих сферах экономики. Сельское хозяйство, энергетика, торговля, транспорт, туристический бизнес, производство удобрений — это примеры отраслей, в которых операционные и финансовые результаты значительно разнятся в зависимости от времени года. Это также важно учитывать в фундаментальном анализе. Например, если компания показала прекрасные финансовые результаты не в сезон, то, с большой вероятностью, в высокий сезон они будут еще лучше.

Корреляция

Есть сектора экономики, в которых результаты компаний значительно зависят от колебаний цен на их продукцию. Это, например, металлургические компании или компании нефтегазового сектора. Однако при росте цен на нефть котировки акций нефтегазовых компаний поднимаются различным образом из-за того, что у этих бумаг различные уровни соответствия или корреляции. Это тоже значительный фактор. Инвестору важно учитывать, что определенные бумаги будут расти или, наоборот, падать более значительным образом, чем другие при одинаковом изменении ситуации на рынке.

Макроэкономические условия и показатели

Огромное влияние на деятельность компании оказывает макроэкономическая среда. Акции компаний из одинаковых секторов, с одинаковыми мультипликаторами будут иметь разную инвестиционную привлекательность в зависимости от инфляции страны, где они работают. Разный уровень процентных ставок — тоже значительный макроэкономический фактор, ведь компаниям придется платить различные проценты при прочих равных условиях.

Также важную роль играет то, ведет ли компания бизнес в стране с быстрорастущим ВВП или в условиях

рецессии

.

Менеджмент

Есть множество примеров, когда акции какой-то компании росли или падали на новостях о смене руководителя. Менеджмент и качество менеджмента — немаловажный фактор для фундаментального анализа. По крайней мере, всегда надо делать поправки в фундаментальные оценки при смене ключевого руководства компании.

Размеры компании и доля рынка

Сравнивая акции компаний одного сектора, инвестор всегда должен учитывать значение компании в своей сфере. Крупная и значительная компания имеет разные возможности и запас прочности по сравнению с небольшой. С другой стороны, у небольшой компании могут оказаться превосходные перспективы в плане роста бизнеса, что может вызвать резкий взлет котировок ее акций.

Особенности компании

У многих компаний могут быть характеристики, которые сдерживают рост или снижение котировок. К ним может относиться структура собственности. Одно дело, если за контроль готовы бороться несколько крупных владельцев, и другое — если подавляющая доля акций сосредоточена в одних руках, особенно у государства — в разные периоды времени акции таких компаний будут показывать разную динамику при всех прочих равных обстоятельствах.

Факторы, которые могут оказать влияние на финансовые результаты и стоимость акций, могут быть количественными (quantitative) и качественными (qualitative). Количественные факторы — имеющие числовое значение — используются при сравнении их влияния или построении математической модели. Примером количественных факторов могут служить финансовые показатели компании (прибыль, капитал, размер долга и пр.), макроэкономические показатели (рост ВВП, уровень инфляции, уровень процентных ставок), доля на рынке и т.п.

К качественным факторам относят, например, менеджмент компании, влияние собственников, страновую принадлежность и т.п. Чтобы использовать их для сравнения и при построении математической модели, аналитики, как правило, переводят их тоже в численный вид, используя оценочную систему баллов.

Источники данных

Для проведения фундаментального анализа инвесторы и аналитики должны использовать разные источники данных. К основным источникам относятся:

- финансовая и операционная отчетность;

- статистика;

- календари отчетностей и событий;

- биржевые данные;

- документация компаний;

- пресс-релизы и новости.

Финансовая и операционная отчетность

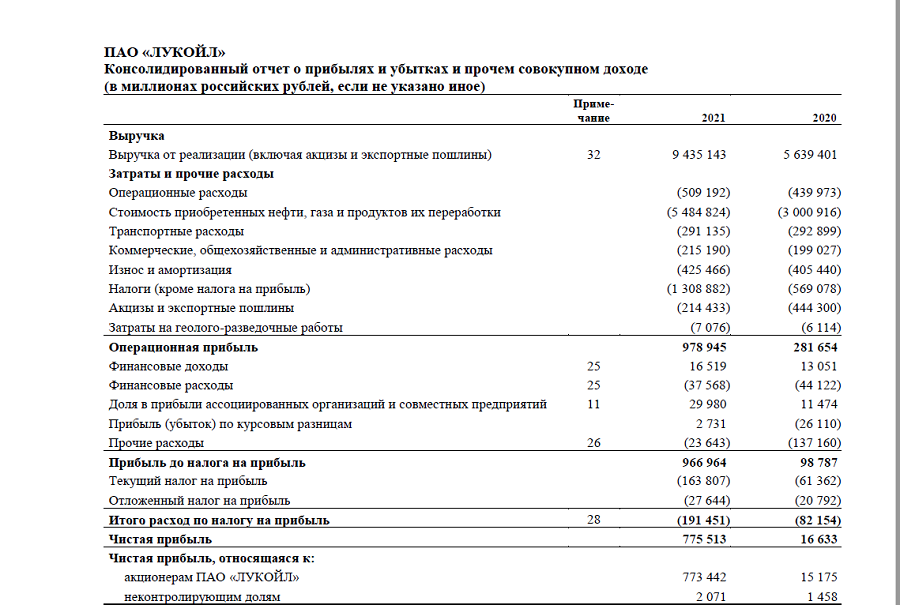

Значения финансовых результатов, необходимые в фундаментальном анализе, получают из финансовой отчетности. Данные о выручке и прибыли — из отчета о прибылях и убытках, размер финансового долга, капитала и активов — из бухгалтерского баланса, значение

свободного денежного потока

— из отчета о движении денежных средств.

Пример отчетности по МСФО ЛУКОЙЛа

Однако финансовая отчетность показывает результаты уже завершившихся периодов и составляется, как правило, максимум раз в квартал. Чтобы иметь представление о том, какие финансовые результаты компания может получить в текущем периоде, аналитики ориентируются на операционную отчетность, которая может публиковаться оперативнее, чем финансовая.

Статистика

Из публикуемых статистических данных инвесторы узнают свежие макроэкономические показатели, такие, например, как размер и темпы роста ВВП, уровень инфляции. Помимо макроэкономической статистики важные данные содержит различная отраслевая статистика. К ней относятся публикации о количестве построенного жилья, выпуске автомобилей, пассажиропотоке и объеме грузоперевозок и так далее.

Календари отчетностей и событий

Приверженцы фундаментального анализа должны тщательно следить за обновлением финансовых результатов и экономических показателей. Поэтому в своей работе они ориентируются на календари отчетностей и событий, в которых обозначены даты публикаций отчетов компаний и выхода статданных.

Пример календаря отчетностей

(Фото: Investing.com)

Биржевые данные

Для расчета мультиликаторов, используемых в фундаментальном анализе, инвесторы и аналитики должны владеть оперативными данными о биржевой стоимости акций и других активов. Эти данные публикует биржа. Они важны не только для расчета мультипликаторов. У многих компаний их продукция или основное сырье — биржевые товары. В этом случае для оперативной оценки ожидаемых финансовых результатов биржевые данные необходимы.

Документация компаний

Изменения дивидендной политики, решения о выплате дивидендов, изменения в составе собственников или руководителей и другие важные сведения содержатся в документации компаний. Публичные компании обязаны публиковать такую документацию, а найти ее можно на их сайтах, а также на страницах бирж, регуляторов или специальных информационных ресурсов.

Новости

Неожиданные корпоративные и макроэкономических события, чрезвычайные события (форс-мажоры) могут значительно повлиять на стоимость бумаг. Поэтому для оперативной корректировки оценок, сделанных при помощи фундаментального анализа, инвесторам необходимо следить за публикацией новостей и пресс-релизов компаний.

Этапы проведения фундаментального анализа

Доскональный, сложный классический фундаментальный анализ предполагает, что инвестор поэтапно должен:

- Оценить истинную стоимость акции, учитывая, сколько капитала приходится на одну бумагу, сколько прибыли или свободного денежного потока будет приходиться на нее ежегодно;

- Рассмотреть состояние отрасли, уровень корреляции компании с конкурентами и скорректировать ожидаемую справедливую стоимость с учетом этих факторов — коррекция по отраслевому анализу;

- Рассмотреть состояние экономики, рост ВВП, уровень инфляции, геополитические риски и прочее и скорректировать расчетную справедливую цену акции с учетом этих факторов — коррекция по макроэкономическому анализу;

- Сопоставить текущую цену акции с расчетной справедливой ценой, которая должна учесть всевозможные факторы.

Если текущая цена ниже фундаментальной, то такую акцию надо покупать. Если имеющаяся в портфеле акция, напротив, дороже, чем фундаментальная цена, то от такой акции надо избавляться.

Это очень кропотливый и трудоемкий подход, который в полной мере соответствует концепции фундаментального анализа. По такому принципу действует, например, Уоррен Баффет.

На практике, чтобы при рассмотрении каждой акции не изучать каждый раз заново состояние отрасли и экономики в целом, этапы анализа проводятся в следующей последовательности:

- Макроэкономический анализ;

- Отраслевой анализ;

- Финансовый анализ компании для определения истинной стоимости акции;

- Сопоставление текущей стоимости акции с истинной фундаментальной стоимостью.

Когда инвестор будет корректировать расчетную фундаментальную стоимость каждой бумаги на отраслевые и страновые факторы, он будет использовать уже готовые для всех случаев данные предварительно сделанного макроэкономического и отраслевого анализа.

Гораздо чаще инвесторы используют относительный подход с применением фундаментального анализа — выбирают недооцененные бумаги не потому, что они стоят дешевле, чем должны стоить исходя из прибыли, которую зарабатывает компания, а потому что эти бумаги дешевле других акций со схожей бизнес-моделью.

Этот подход гораздо проще для практического воплощения. Инвестор не рассчитывает досконально, сколько должна стоить бумага, а предполагает, что недооцененные бумаги должны быть среди акций, чья стоимость самая низкая относительно финансовых показателей компании. Основная часть такого сравнения делается с помощью мультипликаторов — коэффициентов, которые учитывают как финансовые результаты компании, так и рыночную стоимость акций. Например, мультипликатор P/E показывает отношение цены акции к прибыли, приходящуюся на каждую бумагу. Чем меньше P/E, тем больше прибыли компании приходится на каждый рубль ваших инвестиций. Понятно, что самые недооцененные акции будут среди тех, у кого самые маленькие показатели мультипликаторов.

Но при таком подходе важно помнить, что для разных бизнес-моделей будет разное среднее значение мультипликаторов. Поэтому такой относительный подход в применении фундаментального анализа возможен только отдельно по разным секторам экономики.

Например, рассматривая следующие бумаги с соответствующими значениями

P/E

: «Мечел» — 0,6; ArcellorMittal — 1,7; «Газпром» — 2,2; APA Corp — 5,0; X5 Retail — 8,8; Carrefour — 12,4, будет грубейшей ошибкой говорить, что акции «Мечела» больше недооценены, чем акции Carrefour или даже «Газпрома».

Если посмотрите внимательно, то в этом списке по возрастанию P/E сперва идут бумаги металлургических компаний, затем нефтегазовых, а затем торговых сетей. Поэтому крайне важно сравнивать мультипликаторы только схожих по бизнесу компаний.

Сравнение с техническим анализом

Фундаментальный анализ часто сравнивают с другим направлением анализа на фондовом рынке — техническим анализом. Но это почти противоположные подходы. Технический анализ работает с графиками, а фундаментальный — с финансовыми и статистическими показателями. Но принципиальные различия между этими направлениями анализа обнаруживаются по следующим вопросам:

- Отношение к детализации;

- Ориентированность во времени.

Отношение к детализации

Фундаментальный анализ основан на деталях. Чем больше факторов инвестор учтет, тем точнее сможет рассчитать и скорректировать справедливую цену, к которой, с точки зрения фундаментального анализа, будет рано или поздно двигаться рыночная цена.

Технический анализ, наоборот, исходит из того, что нельзя учесть все факторы, которые могут повлиять на цену. Но это и не требуется. Все факторы уже проявились в цене. Участники рынка в своих действиях уже учли и финансовые показатели, и отраслевые, и макроэкономические тенденции. Поэтому важно наблюдать только за движением цены и определять нужные моменты для покупки и продажи.

Целевая ориентированность во времени

Фундаментальный анализ строится на предположении, что сейчас акции могут быть несправедливо недооценены или переоценены рынком, но в будущем рынок, исправит такие ценовые перекосы. Классический фундаментальный анализ даже определяет целевой уровень цены, к которой должны двигаться котировки.