В последнее время происходят значительные изменения в законодательстве по бухгалтерскому учету. Так например, с 1 января 2021 года в бухгалтерском учете начал применяться Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н. А 17 сентября 2020 года Минфин России Приказом № 204н утвердил Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

Эти Федеральные стандарты бухгалтерского учета должны применяться в бухгалтерском учете, начиная с отчетности за 2022 год. Однако, организации могут начать применять эти Стандарты до указанного срока.

Изменения в бухгалтерском или налоговом законодательстве всегда приводят и к изменению алгоритма работы бухгалтерских программ. Изменений, как мы предполагаем, планируется много.

В предыдущей статье мы рассмотрели изменения в бухгалтерском учете и изменения в программе, связанные с учетом спецодежды и спецоснастки. Сегодня мы рассмотрим еще одно изменение в программе 1С:Бухгалтерия 8 редакция 3.0, которое произошло в релизе 3.0.88, и связанно это изменение с появлением новых ФСБУ.

В каждом ФСБУ есть целые разделы, посвященные раскрытию информации в бухгалтерской (финансовой) отчетности. В пп. ж п. 45 ФСБУ 5/2019 «Запасы» говорится об авансах, предварительной оплате, задатках, уплаченных организацией в связи с приобретением, созданием, переработкой запасов. В пп. г п. 23 ФСБУ 26/2020 «Капитальные вложения» содержатся подобные требования.

В бухгалтерской (финансовой) отчетности должна раскрываться информация об авансах, предварительной оплате, задатках, уплаченных организацией в связи с осуществлением капитальных вложений.

Таким образом, исходя из требований ФСБУ 5/2019 «Запасы» и ФСБУ 26/2020 «Капитальные вложения» авансы, выданные поставщикам, должны отображаться в бухгалтерской отчетности обособленно по видам активов, которые организация ожидает получить от поставщика.

Рассмотрим пример

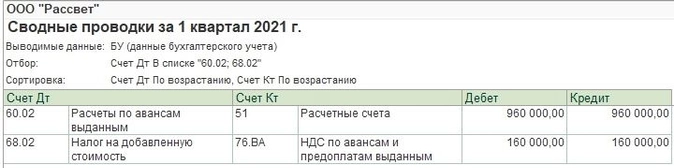

Организация «Рассвет» в первом квартале 2021 года выплатила организации «Поставщик» авансы на общую сумму 960 000 рублей, в том числе НДС 20% (160 000 рублей).

Организация является плательщиком НДС. Поэтому от поставщика были получены счета-фактуры на аванс и вся сумма предъявленного поставщиком НДС была принята к вычету.

Сводные проводки за первый квартал 2021 года по выплате авансов поставщику и принятию к вычету предъявленного поставщиком НДС показаны на Рис. 1.

Организация «Рассвет» выплатила поставщику несколько авансов. Причём, все авансы были выплачены на разные цели.

Аванс в сумме 240 000 рублей, в том числе НДС 20% (40 000 рублей) был выплачен с целью приобретения материалов.

Аванс в сумме 480 000 рублей, в том числе НДС 20% (80 000 рублей) был выплачен с целью приобретения объектов основных средств.

Аванс в сумме 180 000 рублей, в том числе НДС 20% (30 000 рублей) был выплачен с целью приобретения прочих активов.

Аванс в сумме 60 000 рублей, в том числе НДС 20% (10 000 рублей) был выплачен поставщику по договору об оказании услуг.

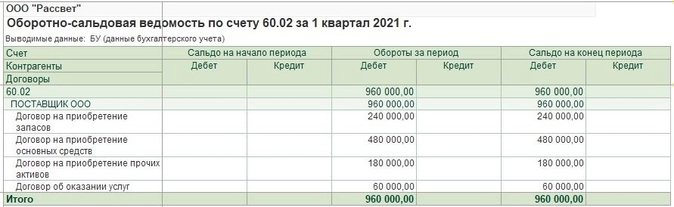

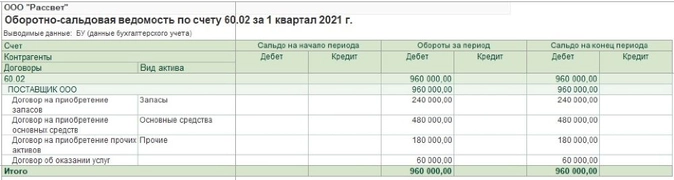

Оборотно-сальдовые ведомости по счету 60.02 и счету 76.ВА показаны на Рис. 2.

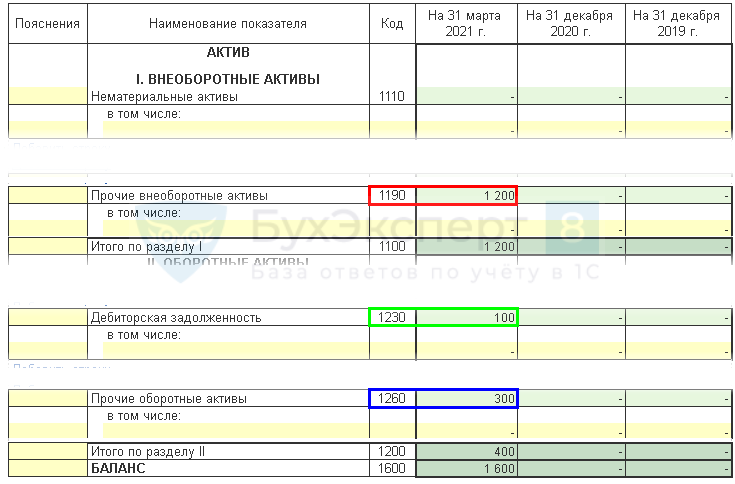

При составлении баланса (например, за первый квартал 2021 года) вся сумма выданных организацией поставщикам авансов отражается по строке 1230 «Дебиторская задолженность». Сумма авансов отражается в балансе за вычетом суммы принятого к вычету НДС.

Строка 1230 Бухгалтерского баланса (единица измерения — тыс. рублей) и ее расшифровка показаны на Рис. 3.

Начиная с релиза 3.0.88 в программе 1С:Бухгалтерия 8 редакция 3.0 добавлена возможность отражения выданных авансов в бухгалтерском балансе по разным строкам. В какую строку баланса включается аванс, зависит от актива, который организация ожидает получить от поставщика.

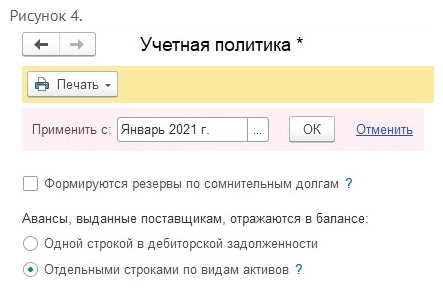

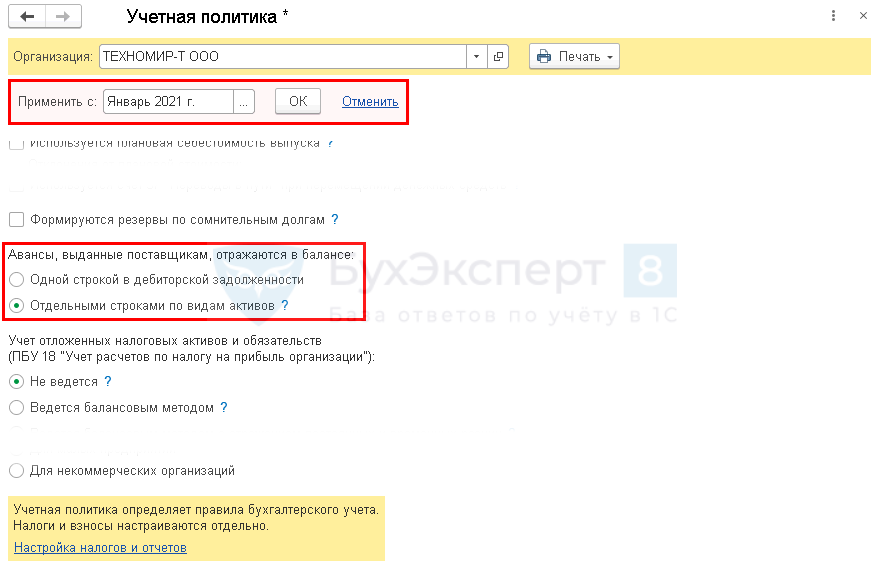

Для того, чтобы воспользоваться данной возможностью, необходимо внести в программе изменения в учетную политику по бухгалтерскому учету. В форме настройки учетной политики появился новый реквизит, определяющий порядок отражения в балансе авансов, выданных поставщикам.

Реквизит может принимать одно из двух значений:

- одной строкой дебиторской задолженности;

- отдельными строками по видам активов.

Давайте выберем второй вариант и посмотрим, что изменится в программе в нашем примере.

Новая настройка учетной политики по бухгалтерскому учету показана на Рис. 4.

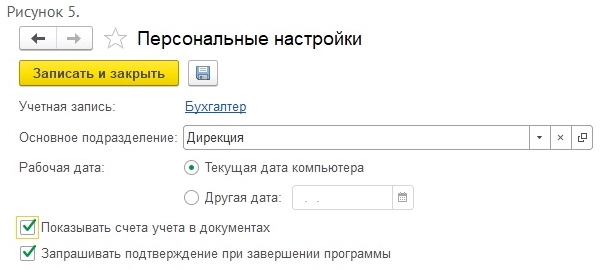

Но для того, чтобы бухгалтер мог воспользоваться новой возможностью, ему, кроме настройки учетной политики по бухгалтерскому учету, необходимо чтобы в его персональных настройках в программе был включен флажок Показывать счета учета в документах.

Форма Персональные настройки показана на Рис. 5.

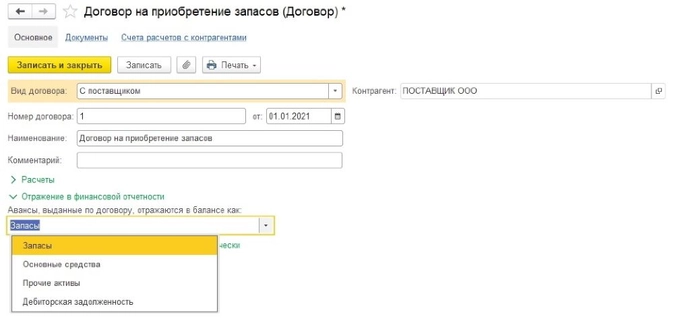

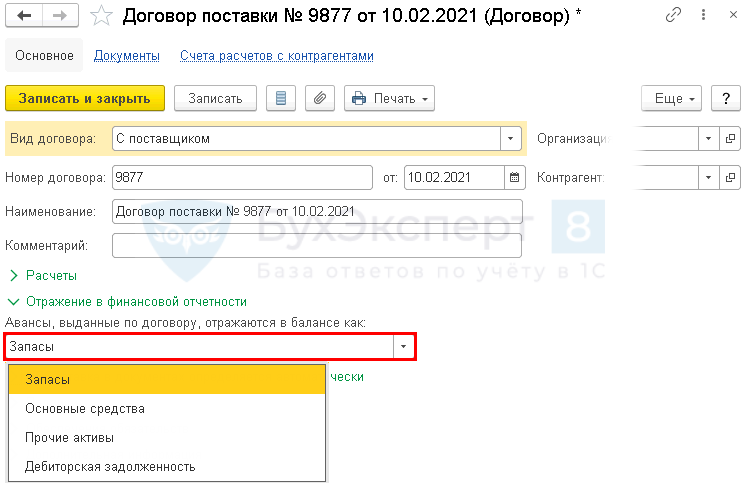

Теперь, в какой строке баланса в программе отражается аванс, выданный поставщику, зависит от договора с поставщиком. В связи с этим, в справочнике Договоры появился новый реквизит, который называется Вид актива.

Заполняется данный реквизит из формы договора. В формах договоров с видом С поставщиком и с видом С комиссионером (агентом) на закупку появился новый раздел Отражение в финансовой отчетности.

В разделе содержится всего один вышеназванный реквизит Вид актива, который может принимать четыре значения:

- запасы;

- основные средства;

- прочие активы;

- дебиторская задолженность.

Это значение и определяет строку бухгалтерского баланса, по которой отражается аванс, выплаченный поставщику по данному договору. По умолчанию используется значение — дебиторская задолженность. Ему соответствует пустой реквизит Вид актива справочника Договоры. Пример заполнения договора с поставщиком показан на Рис. 6.

В нашем примере, как видно из Рис. 2, авансы поставщику выплачивались по разным договорам.

Поэтому, в договоре на приобретение запасов мы можем установить значение реквизита Вид актива равным значению Запасы. В договоре на приобретение основных средств мы можем установить значение реквизита Вид актива равным значению Основные средства. В договоре на приобретение прочих активов мы можем установить значение реквизита Вид актива равным значению Прочие. А в договоре об оказании услуг мы можем установить значение реквизита Вид актива равным значению Дебиторская задолженность или вообще не устанавливать никакого значения.

Оборотно-сальдовая ведомость по счету 60.02 с учетом установленного нами в договоре с поставщиком вида приобретаемого актива показана на Рис. 7.

По счету 76.ВА учет в разрезе договоров в программе не ведется. В качестве аналитики счета используются вид субконто Контрагенты и вид субконто Счета-фактуры. В качестве значения субконто Счета-фактуры выступают документы Списание с расчетного счета, с помощью которых в программе была отражена выплата аванса поставщику, и на основании которых были созданы документы Счета-фактуры полеченные на аванс.

А в документах Списание с расчетного счета, естественно, есть реквизит Договор. Поэтому, программа «знает», что принятая к вычету соответствующая сумма НДС относится к договору на приобретение определенного вида актива.

Оборотно-сальдовая ведомость по счету 76.ВА с учетом реквизита договора Вид актива показана на Рис. 8.

Давайте еще раз сформируем Бухгалтерский баланс за первый квартал 2021 года и посмотрим, что в нем изменилось.

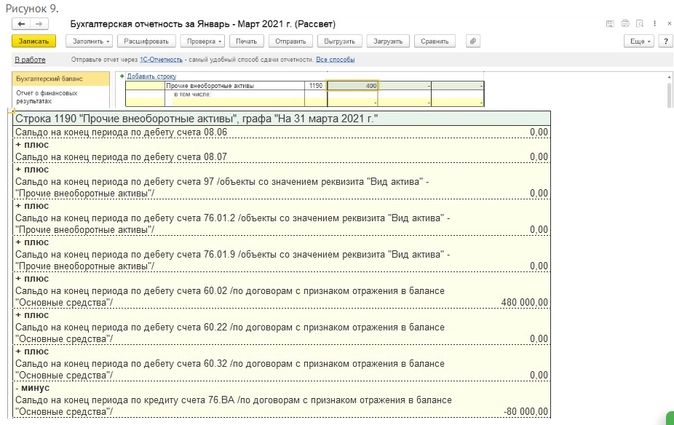

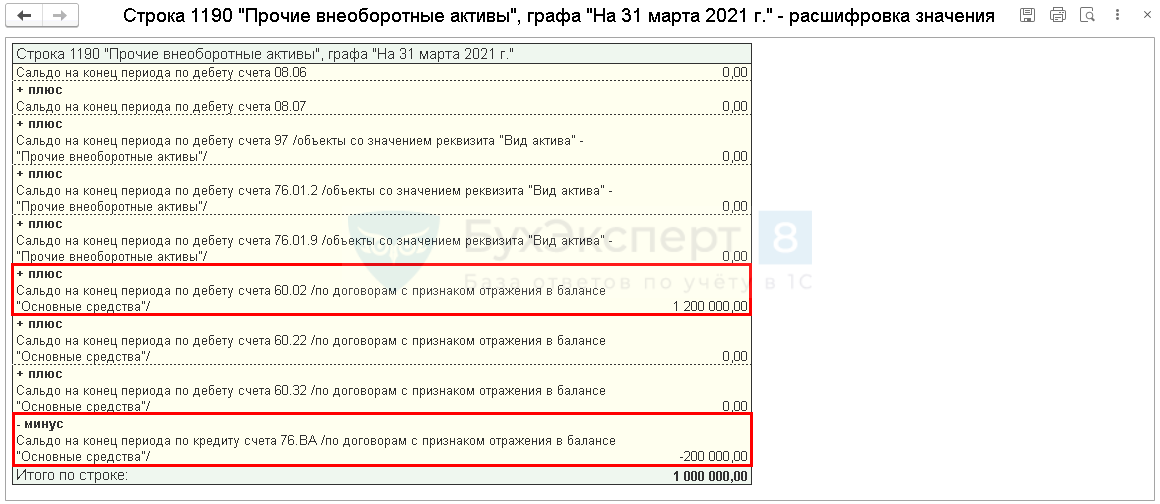

Как мы уже говорили, показатели баланса в части авансов, выданных поставщикам, на все отчетные даты заполняются исходя из вида актива, указанного в договоре с поставщиком. Так по строке баланса 1190 Прочие внеоборотные активы отражаются суммы авансов, выданные на приобретение объектов основных средств. То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Основные средства. Сумма аванса отражается в балансе за минусом соответствующей суммы принятого к вычету НДС (сальдо на конец периода по кредиту счета 76.ВА).

Строка 1190 Бухгалтерского баланса и ее расшифровка показаны на Рис 9.

По строке баланса 1260 Прочие оборотные активы отражаются суммы авансов, выданные на приобретение материально-производственных запасов, а также суммы авансов, выданные на приобретение прочих активов.

То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Запасы или Прочие. Суммы авансов отражаются в балансе, естественно, за минусом сумм принятого к вычету НДС.

Строка 1260 Бухгалтерского баланса и ее расшифровка показаны на Рис. 10.

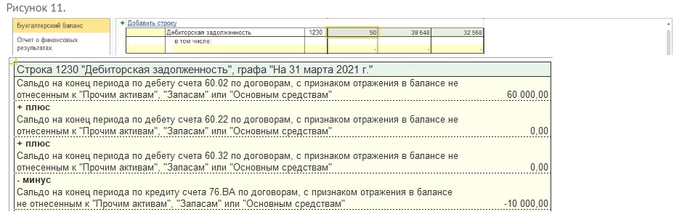

По строке баланса 1230 Дебиторская задолженность теперь отражаются только суммы авансов, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Дебиторская задолженность и по договорам, в которых данный реквизит вообще не установлен.

Строка 1230 Бухгалтерского баланса и ее расшифровка показаны на Рис. 11.

В последнее время происходят значительные изменения в законодательстве по бухгалтерскому учету. Так например, с 1 января 2021 года в бухгалтерском учете начал применяться Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н. А 17 сентября 2020 года Минфин России Приказом № 204н утвердил Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Эти Федеральные стандарты бухгалтерского учета должны применяться в бухгалтерском учете, начиная с отчетности за 2022 год. Однако, организации могут начать применять эти Стандарты до указанного срока.

Изменения в бухгалтерском или налоговом законодательстве всегда приводят и к изменению алгоритма работы бухгалтерских программ. Изменений, как мы предполагаем, планируется много. В предыдущей статье мы рассмотрели изменения в бухгалтерском учете и изменения в программе, связанные с учетом спецодежды и спецоснастки. Сегодня мы рассмотрим еще одно изменение в программе 1С:Бухгалтерия 8 редакция 3.0, которое произошло в релизе 3.0.88, и связанно это изменение с появлением новых ФСБУ.

В каждом ФСБУ есть целые разделы, посвященные раскрытию информации в бухгалтерской (финансовой) отчетности. В пп. ж п. 45 ФСБУ 5/2019 «Запасы» говорится об авансах, предварительной оплате, задатках, уплаченных организацией в связи с приобретением, созданием, переработкой запасов. В пп. г п. 23 ФСБУ 26/2020 «Капитальные вложения» содержатся подобные требования. В бухгалтерской (финансовой) отчетности должна раскрываться информация об авансах, предварительной оплате, задатках, уплаченных организацией в связи с осуществлением капитальных вложений.

Таким образом, исходя из требований ФСБУ 5/2019 «Запасы» и ФСБУ 26/2020 «Капитальные вложения» авансы, выданные поставщикам, должны отображаться в бухгалтерской отчетности обособленно по видам активов, которые организация ожидает получить от поставщика.

Рассмотрим пример.

Организация «Рассвет» в первом квартале 2021 года выплатила организации «Поставщик» авансы на общую сумму 960 000 рублей, в том числе НДС 20% (160 000 рублей).

Организация является плательщиком НДС. Поэтому от поставщика были получены счета-фактуры на аванс и вся сумма предъявленного поставщиком НДС была принята к вычету.

Сводные проводки за первый квартал 2021 года по выплате авансов поставщику и принятию к вычету предъявленного поставщиком НДС показаны на Рис. 1.

Рисунок 1.

Организация «Рассвет» выплатила поставщику несколько авансов. Причём, все авансы были выплачены на разные цели.

Аванс в сумме 240 000 рублей, в том числе НДС 20% (40 000 рублей) был выплачен с целью приобретения материалов.

Аванс в сумме 480 000 рублей, в том числе НДС 20% (80 000 рублей) был выплачен с целью приобретения объектов основных средств.

Аванс в сумме 180 000 рублей, в том числе НДС 20% (30 000 рублей) был выплачен с целью приобретения прочих активов.

Аванс в сумме 60 000 рублей, в том числе НДС 20% (10 000 рублей) был выплачен поставщику по договору об оказании услуг.

Оборотно-сальдовые ведомости по счету 60.02 и счету 76.ВА показаны на Рис. 2.

Рисунок 2.

При составлении баланса (например, за первый квартал 2021 года) вся сумма выданных организацией поставщикам авансов отражается по строке 1230 «Дебиторская задолженность». Сумма авансов отражается в балансе за вычетом суммы принятого к вычету НДС.

Строка 1230 Бухгалтерского баланса (единица измерения — тыс. рублей) и ее расшифровка показаны на Рис. 3.

Рисунок 3.

Начиная с релиза 3.0.88 в программе 1С:Бухгалтерия 8 редакция 3.0 добавлена возможность отражения выданных авансов в бухгалтерском балансе по разным строкам. В какую строку баланса включается аванс, зависит от актива, который организация ожидает получить от поставщика.

Для того, чтобы воспользоваться данной возможностью, необходимо внести в программе изменения в учетную политику по бухгалтерскому учету. В форме настройки учетной политики появился новый реквизит, определяющий порядок отражения в балансе авансов, выданных поставщикам. Реквизит может принимать одно из двух значений:

— одной строкой дебиторской задолженности;

— отдельными строками по видам активов.

Давайте выберем второй вариант и посмотрим, что изменится в программе в нашем примере.

Новая настройка учетной политики по бухгалтерскому учету показана на Рис. 4.

Рисунок 4.

Но для того, чтобы бухгалтер мог воспользоваться новой возможностью, ему, кроме настройки учетной политики по бухгалтерскому учету, необходимо чтобы в его персональных настройках в программе был включен флажок Показывать счета учета в документах.

Форма Персональные настройки показана на Рис. 5.

Рисунок 5.

Теперь, в какой строке баланса в программе отражается аванс, выданный поставщику, зависит от договора с поставщиком. В связи с этим, в справочнике Договоры появился новый реквизит, который называется Вид актива.

Заполняется данный реквизит из формы договора. В формах договоров с видом С поставщиком и с видом С комиссионером (агентом) на закупку появился новый раздел Отражение в финансовой отчетности. В разделе содержится всего один вышеназванный реквизит Вид актива, который может принимать четыре значения:

— запасы;

— основные средства;

— прочие активы;

— дебиторская задолженность.

Это значение и определяет строку бухгалтерского баланса, по которой отражается аванс, выплаченный поставщику по данному договору. По умолчанию используется значение — дебиторская задолженность. Ему соответствует пустой реквизит Вид актива справочника Договоры. Пример заполнения договора с поставщиком показан на Рис. 6.

Рисунок 6.

В нашем примере, как видно из Рис. 2, авансы поставщику выплачивались по разным договорам.

Поэтому, в договоре на приобретение запасов мы можем установить значение реквизита Вид актива равным значению Запасы. В договоре на приобретение основных средств мы можем установить значение реквизита Вид актива равным значению Основные средства. В договоре на приобретение прочих активов мы можем установить значение реквизита Вид актива равным значению Прочие. А в договоре об оказании услуг мы можем установить значение реквизита Вид актива равным значению Дебиторская задолженность или вообще не устанавливать никакого значения.

Оборотно-сальдовая ведомость по счету 60.02 с учетом установленного нами в договоре с поставщиком вида приобретаемого актива показана на Рис. 7.

Рисунок 7.

По счету 76.ВА учет в разрезе договоров в программе не ведется. В качестве аналитики счета используются вид субконто Контрагенты и вид субконто Счета-фактуры. В качестве значения субконто Счета-фактуры выступают документы Списание с расчетного счета, с помощью которых в программе была отражена выплата аванса поставщику, и на основании которых были созданы документы Счета-фактуры полеченные на аванс. А в документах Списание с расчетного счета, естественно, есть реквизит Договор. Поэтому, программа «знает», что принятая к вычету соответствующая сумма НДС относится к договору на приобретение определенного вида актива.

Оборотно-сальдовая ведомость по счету 76.ВА с учетом реквизита договора Вид актива показана на Рис. 8.

Рисунок 8.

Давайте еще раз сформируем Бухгалтерский баланс за первый квартал 2021 года и посмотрим, что в нем изменилось.

Как мы уже говорили, показатели баланса в части авансов, выданных поставщикам, на все отчетные даты заполняются исходя из вида актива, указанного в договоре с поставщиком. Так по строке баланса 1190 Прочие внеоборотные активы отражаются суммы авансов, выданные на приобретение объектов основных средств. То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Основные средства. Сумма аванса отражается в балансе за минусом соответствующей суммы принятого к вычету НДС (сальдо на конец периода по кредиту счета 76.ВА).

Строка 1190 Бухгалтерского баланса и ее расшифровка показаны на Рис 9.

Рисунок 9.

По строке баланса 1260 Прочие оборотные активы отражаются суммы авансов, выданные на приобретение материально-производственных запасов, а также суммы авансов, выданные на приобретение прочих активов. То есть авансы поставщику, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Запасы или Прочие. Суммы авансов отражаются в балансе, естественно, за минусом сумм принятого к вычету НДС.

Строка 1260 Бухгалтерского баланса и ее расшифровка показаны на Рис. 10.

Рисунок 10.

По строке баланса 1230 Дебиторская задолженность теперь отражаются только суммы авансов, выданные по договорам, в которых установлен реквизит Вид актива, равный значению Дебиторская задолженность и по договорам, в которых данный реквизит вообще не установлен.

Строка 1230 Бухгалтерского баланса и ее расшифровка показаны на Рис. 11.

Рисунок 11.

Нормами ФСБУ 5/2019 и 26/2020 предусмотрен порядок отражения в бухгалтерской отчетности авансов, выданных поставщикам. Расскажем, в чем он заключается, как реализован в программе 1С 8.3 Бухгалтерия и что сделать, чтобы данные в балансе за прошлые годы заполнились автоматически.

Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь.

Настройка учетной политики

В программе 1С есть возможность отражать обособленно выданные авансы, которые раньше указывались по строке 1230 «Дебиторская задолженность» баланса (с релиза 3.0.88). Авансы показываются в балансе в разрезе видов активов, под покупку которых они оплачены (п. 45, 46 ФСБУ 5/2019, п. 23 ФСБУ 26/2020).

Сделайте настройку в разделе Главное — Учетная политика.

Укажите:

- Применять с — период, с которого применяется новый порядок отражения авансов (если нужно сформировать отчетность за 2020 год с учетом нового порядка, укажите Декабрь 2020 г.);

- Авансы, выданные поставщикам, отражаются в балансе — установите переключатель Отдельными строками по видам активов.

Настройка договора с поставщиком

В карточках договора с поставщиками укажите в разделе Отражение в финансовой отчетности один из вариантов (Справочники – Покупки и продажи – Договоры). Такую же настройку можно сделать с помощью ОСВ по счету 60.02.

Авансы, выданные по договору, отражаются в балансе как:

- Запасы — предоплата по договору, по которому предусмотрена поставка активов, относящихся к категории запасов (стр. 1260 «Прочие оборотные активы»);

- Основные средства — предоплата по договору поставки основных средств (стр. 1190 «Прочие внеоборотные активы»);

- Прочие активы — предоплата по договору поставки прочих активов, не относящихся к запасам и ОС (стр. 1260 «Прочие оборотные активы»);

- Дебиторская задолженность — предоплата по прочим договорам (например, услуг), установлена по умолчанию (стр. 1230 «Дебиторская задолженность»).

Настройку следует делать только для тех договоров, по которым на отчетную дату есть незакрытые авансы. Например, перед заполнением баланса за 2021 год анализируется сальдо по счету 60.02 на 31.12.2021. Заполнять информацию по авансам, которые закрылись внутри года, не надо.

Отражение авансов в балансе

В результате выполненных настроек выданные авансы попадают в соответствующие строки баланса (Отчеты – 1С –Отчетность – Регламентированные отчеты).

Суммы можно проверить в стандартном отчете. Например, в Оборотно-сальдовой ведомости по счету 60.02 (Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету). Из ОСВ по 60.02 также можно перейти в карточку договора и выполнить настройки для отражения авансов в финансовой отчетности. Для этого кликните мышкой по полю Договор: например, Договор поставки №154 от 01.03.2021.

Авансы по услугам не относятся к запасам, так как сами услуги запасы не формируют (только в составе НЗП или если являются расходами будущих периодов).

Авансы по услугам, которые не формируют запасов, а сразу признаются в расходах — это дебиторская задолженность (стр. 1230 баланса).

Для расшифровки выданных авансов в балансе за более ранние периоды рекомендуем выполнить аналогичные настройки для договоров, например, с 2019 года:

- внести информацию в договоры с авансами на конец отчетного периода по алгоритму выше;

- показатели прошлых периодов заполнятся в балансе автоматически в соответствии с настройками.

Рекомендуем такие операции проводить на копии базы по алгоритму:

- внести информацию в договоры с авансами на конец отчетного периода (по алгоритму выше) в копии базы;

- заполнить баланс за 2019 (2020) в копии базы;

- суммы из строки 1230 «Дебиторская задолженность» автоматически перенесутся в другие строки в соответствии с настройками в договоре с поставщиком. Эти данные перенесите в ручном режиме в соответствующие графы БФО за 2021 год. В комментарии оставьте пометку о внесенных правках.

Поменять УП в части выданных авансов можно за прошлые периоды и в рабочей базе. Затем заполнить в карточке договора необходимую информацию. Перепроводить документы за прошлые периоды из-за смены УП в 1С не понадобится. Авансы в балансе за прошлые годы расшифруются автоматически.

Если выбран такой вариант, важно не перезаполнять исходную бухотчетность, сданную в ИФНС за последние 3 года, — чтобы там не сбилась сумма по авансам выданным.

Для детализации можно в ручном режиме выделить сумму авансов в общей стоимости активов по строке в том числе.

Если выданные авансы включают НДС, то в балансе показывается отдельно:

- по стр. 1190, 1260 — сумма аванса за минусом НДС, учтенного на счете 76.ВА;

- по стр. 1230 — НДС, отраженный на счете 76.ВА.

Чтобы выданный аванс попал в баланс «очищенным» от НДС, в 1С должен быть зарегистрирован документ Счет-фактура полученный на аванс. Он формирует проводку Дт 68.02 Кт 76.ВА. На конец отчетного периода необходимо проконтролировать получение всех СФ на выданные авансы (если они с НДС) и зарегистрировать их в 1С.

См. также:

- ФСБУ 5/2019 «Запасы»: понятие и классификация запасов (из записи эфира от 30 ноября 2020 г.)

- [30.11.2020 запись] ФСБУ 5/2019 «Запасы». Подробно анализируем. Перестраиваем учет с 2021

- Запасы-2021: оцените свою готовность применять новый стандарт

- С 2021 года учитываем запасы по новым правилам!

- [15.03.2021 запись] Бухгалтерская отчетность за 2020 в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Отражение в балансе авансов, выданных покупателю по ФСБУ 5/2019

По новому стандарту авансы следует отражать в отчетности также, как и запасы. С релиза Бухгалтерии Предприятия 3.0.88 появилась возможность отображать авансы покупателям отдельными строками по видам активов. Для настройки перейдите в раздел Главное — Учетная политика и выберите настройку отображения авансов, выданных поставщикам.

Мы рекомендуем все изменения вносить в Учетную политику через гиперссылку «История изменений».

После произведения данной настройки в договоре с поставщиком появится возможность выбрать, как будут отражаться в балансе авансы, выданные поставщику по этому договору. Настройка будет в закладке «Отражение в финансовой отчетности» в договоре.

Авансы, выданные поставщику, могут находить отражение в балансе как:

- Запасы – строка 1260 «Прочие оборотные активы»

- Основные средства – строка 1190 «Прочие оборотные активы»

- Прочие активы – строка 1260 «Прочие оборотные активы»

- Дебиторская задолженность – строка 1230 «Дебиторская задолженность» — выбрана по умолчанию в договорах

Сумма НДС с авансов выданных показывается в балансе следующим образом:

Строки 1190, 1260 – аванс за минусом НДС (счет 76ВА)

Строка 1230 – сумма НДС (счет 76ВА)

Если в базе регистрируются счета-фактуры, полученные на аванс, то сумма аванса попадет в баланс без НДС.

Производить настройку в договорах следует только в том случае, когда на конец года у Вас остались незакрытые авансы покупателей. Проверить их наличие можно в Оборотно-сальдовой ведомости по счету 60.02. При обнаружении остатков на 31 декабря по данному счету, провалитесь в расшифровку суммы двойным кликом, и далее в документ аванса, откуда Вы сможете провалиться в договор и установить настройку отображения аванса в балансе.

Обращаем Ваше внимание на то, что авансы по услугам признаются в строке 1230 как дебиторская задолженность, так как не формируются запасы.

Так как в балансе отображаются данные за прошлый отчетный период, рекомендуем Вам:

- сделать резервную копию Вашей базы. Как это сделать смотрите в инструкции;

- в копии Вашей базы настроить отображение авансов в договорах, по которым есть остатки на счете 60.02 на конец прошлого года;

- сформировать баланс за 2019 и 2020 годы в копии базы;

- в рабочей базе внести данные вручную как в созданном балансе за прошлые периоды;

- в комментариях в балансе оставьте пометку о внесенных корректировках.

(Рейтинг:

5 ,

Голосов: 1 )

Материалы по теме

Как в «1С:Бухгалтерии 8» редакции 3.0 можно отражать выданные авансы в бухгалтерском балансе?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.88.28.

С 2021 года согласно пункту 45 ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н) в бухгалтерской (финансовой) отчетности необходимо раскрывать авансы, выданные в связи с приобретением запасов. Организация может принять решение о досрочном применении ФСБУ 5/2019.

Аналогичное требование есть в пункте 23 ФСБУ 26/2020 «Капитальные вложения» (утв. приказом Минфина России от 17.09.2020 № 204н вместе с ФСБУ 6/2020 «Основные средства»). ФСБУ 6/2020 и ФСБУ 26/2020 применяются, начиная с отчетности за 2022 год, но организация вправе применять указанные стандарты досрочно.

Начиная с версии 3.0.88 в «1С:Бухгалтерии 8 выданные авансы можно отражать в бухгалтерском балансе по разным строкам. Для этого в форме Учетная политика (раздел Главное — Настройки — Учетная политика) появился переключатель Авансы, выданные поставщикам, отражаются в балансе.

По умолчанию переключатель установлен в положение Одной строкой в дебиторской задолженности.

Для выполнения требований ФСБУ 5/2019 и ФСБУ 26/2020 переключатель следует установить в положение Отдельными строками по видам активов. В поле Применять с требуется указать период, начиная с отчетности за который будут действовать внесенные изменения.

Если выданные поставщикам авансы организация хочет отражать в балансе отдельными строками уже с отчетности за 2020 год, то для начала применения можно указать Декабрь 2020 г. (не обязательно начало 2020 гола).

В какую строку баланса будет включаться аванс, зависит от актива, который организация ожидает получить от поставщика.

После внесенных изменений в настройки учетной политики в карточке договора с поставщиком (раздел Справочники – Покупки и продажи — Договоры) появляется новая сворачиваемая группа Отражение в финансовой отчетности, где размещается с дополнительный реквизит Авансы, выданные по договору, отражаются в балансе как.

Указанный реквизит (далее — признак отражения авансов в балансе) может принимать одно из следующих значений:

- Запасы;

- Основные средства;

- Прочие активы;

- Дебиторская задолженность.

По умолчанию признак отражения авансов в балансе установлен в значение Дебиторская задолженность.

Если аванс выдан поставщику с целью приобретения основных средств, то следует установить значение признака Основные средства. Если для приобретения сырья, материалов или товаров для перепродажи — то значение Запасы. Значение Прочие активы указывается в случаях приобретения прочих других активов (например, прав на использование программного обеспечения).

Не обязательно устанавливать значение признака отражения авансов в балансе для каждого договора с поставщиком. Достаточно выполнить инвентаризацию расчетов с поставщиками на конец отчетного периода и проставить признак только для незакрытых выданных авансов.

Значение признака отражения авансов в балансе, установленное в карточке договора с поставщиком, определяет, в какую строку баланса включаются авансы, выданные по указанному договору, при автоматическом заполнении бухгалтерской (финансовой) отчетности:

- Основные средства – по строке 1190 «Прочие внеоборотные активы»;

- Запасы – по строке 1260 «Прочие оборотные активы»;

- Прочие активы – по строке 1260 «Прочие оборотные активы»;

- Дебиторская задолженность – по строке 1230 «Дебиторская задолженность».

Семинар «Годовой отчет — 2017: бухучет, налог на прибыль, УСН, имущественные налоги и кадры»,

актуально на 28 февраля 2018 г.

Бухотчетность: памятка к составлению баланса

Базовые правила заполнения баланса и ОФР

Для составления баланса берите данные на 31.12.2017, для ОФР — обороты по счетам за весь 2017 г. Еще вам понадобятся данные за прошлый год для заполнения сравнительных граф. Их можно просто перенести из отчетности за прошлый годпп. 10, 18 ПБУ 4/99; ч. 1, 6 ст. 15 Закона от 06.12.2011 № 402-ФЗ.

Если данных для заполнения каких-либо строк баланса нет, например для строки 1130 «Нематериальные поисковые активы» и строки 1140 «Материальные поисковые активы», то ставьте в них прочеркприложение к Письму Минфина от 09.01.2013 № 07-02-18/01.

Полагаю, вы уже отразили в учете итоги инвентаризации активов и обязательств и провели реформацию баланса. Осталось сформировать оборотно-сальдовую ведомость по всем счетам за год и сгруппировать данные для заполнения форм.

Нематериальные активы: строка 1110

В строку 1110 «Нематериальные активы» переносят дебетовое сальдо счета 04 «Нематериальные активы», кроме субсчета по НИОКР, за минусом кредитового сальдо по счету 05 «Амортизация нематериальных активов». Если на 31.12.2017 на счете 08 «Вложения во внеоборотные активы», субсчет «Приобретение НМА», у вас был объект НМА, не введенный в эксплуатацию, его стоимость тоже нужно включить в строку 1110 балансап. 35 ПБУ 4/99.

Правила упрощенного бухучета разрешают сразу списывать стоимость НМА в расходы. Если вы — малое предприятие, но этим не пользуетесь, то, конечно же, покажите стоимость НМА в строке 1110.

Не включайте в строку 1110 баланса сумму аванса под приобретение НМА, которая числится по дебету счета 60 «Расчеты с поставщиками и подрядчиками». Отразите ее в строке 1190 «Прочие внеоборотные активы» либо в отдельной строке, если сумма затрат существеннаПисьмо Минфина от 24.01.2011 № 07-02-18/01.

Основные средства: строка 1150

По строке 1150 «Основные средства» баланса нужно показать сумму следующих величинПисьмо Минфина от 27.01.2012 № 07-02-18/01:

— разность дебетового сальдо счета 01 «Основные средства» и кредитового сальдо счета 02 «Амортизация основных средств»;

— дебетовое сальдо счета 07 «Оборудование к установке»;

— сальдо счета 08 «Вложения во внеоборотные активы» за минусом сальдо по субсчету 08-5 «Приобретение НМА» и сумм по НИОКР.

Справка

Аванс под приобретение ОС, сумма которого числится в дебетовом сальдо счета 60 «Расчеты с поставщиками и подрядчиками», а также стоимость МПЗ для создания ОС отражают в разделе I «Внеоборотные активы» баланса. Но не по строке 1150 «Основные средства», а по строке 1190 «Прочие внеоборотные активы». Либо отдельной строкой, если сумма существеннаприложение к Письму Минфина от 29.01.2014 № 07-04-18/01.

Не забудьте, что ОС, которое признано непригодным для использования и продажи, надо списать с баланса. Основание — имущество более не отвечает критериям ОС, поскольку не принесет никакого дохода ни сейчас, ни в будущемп. 29 ПБУ 6/01; Письмо Минфина от 25.12.2015 № 07-01-06/76480; приложение к Письму Минфина от 29.01.2014 № 07-04-18/01.

А вот затраты на плановый ремонт ОС, который проводится один раз в несколько лет, надо капитализировать. Такие суммы включите в строку 1150 и укажите отдельно в расшифровке к нейприложение к Письму Минфина от 09.01.2013 № 07-02-18/01; Рекомендация Р-32/2016-КпР.

Долгосрочные финансовые вложения: строка 1170

В строке 1170 «Финансовые вложения» отражают:

— акции и вклады в уставные капиталы других организаций;

— облигации, векселя третьих лиц, предоставленные под проценты займы, долги, приобретенные по переуступке, которые будут погашены не ранее 2019 г.п. 19 ПБУ 4/99

Облигации и акции, которые обращаются на бирже, нужно показать в балансе по их текущей рыночной стоимости. Соответственно, на 31.12.2017 их нужно переоценить с отнесением разницы в прочие доходы или расходыпп. 20, 24 ПБУ 19/02.

Остальные долгосрочные финансовые вложения отражают по строке 1170 по их первоначальной стоимости за вычетом резерва под обесценение именно этих вложений. Сумму резерва по акциям, вкладам, облигациям, векселям нужно взять из аналитического учета по счету 59 «Резервы под обесценение финансовых вложений». А для долгов по цессии — по счету 63 «Резервы по сомнительным долгам»пп. 24, 38 ПБУ 19/02; п. 35 ПБУ 4/99; Письмо Минфина от 03.06.2015 № 03-03-06/2/32037 (п. 2).

Если же на счетах 58, 59 и 63 вы не делили вложения на долгосрочные и краткосрочные, то придется самим вытаскивать из «котла» нужные суммы, чтобы заполнить строку 1170.

Если вы вкладывались в уставные капиталы других организаций, но регистрация изменений в учредительные документы еще не завершена, показывайте эти суммы в балансе как финансовые вложения, а не дебиторскую задолженностьприложение к Письму Минфина от 06.02.2015 № 07-04-06/5027.

Прочие внеоборотные активы: строка 1190

По строке 1190 баланса нужно показать стоимость прочих долгосрочных активов, которые не включены в предыдущие строки, кроме:

— отложенных налоговых активов — для них есть одноименная строка 1180;

— существенной информации. Она не должна попадать в строку «прочие». Раскрывайте ее обособленно, в отдельной строкеПисьмо Минфина от 24.01.2011 № 07-02-18/01.

Так, в строке 1190 могут «сидеть»приложение к Письму Минфина от 29.01.2014 № 07-04-18/01; Письмо Минфина от 12.01.2012 № 07-02-06/5:

— долгосрочные расходы будущих периодов, например расходы на лицензионное ПО, которые вы будете списывать в течение 2 и более лет;

— авансы на строительство объектов ОС;

— стоимость МПЗ для монтажа или строительства ОС.

Запасы: строка 1210

Показатель строки 1210 «Запасы» включает в себя стоимость МПЗ, НЗП, товаров, хранящихся на складе и отгруженных, а также готовой продукции. Сюда же включают расходы будущих периодов, не относящиеся к долгосрочным.

Чтобы посчитать показатель строки 1210, вам нужно:

1) сложить дебетовое сальдо счетов 10 и 15 без учета стоимости МПЗ для создания ОС;

2) приплюсовать показателю 1 сальдо счетов 20, 21, 23, 29, 41, 43, 44, 45, 97, за минусом долгосрочных расходов;

3) вычесть из показателя 2 кредитовые сальдо регулирующих счетов. Это счета 14 «Резервы под снижение стоимости материальных ценностей» и 42 «Торговая наценка»;

4) если вы используете счет 16 «Отклонение в стоимости материальных ценностей», то его кредитовое сальдо из показателя 3 нужно вычесть, а дебетовое — прибавить.

Справка

Резерв под обесценение стоимости МПЗ по готовой продукции формируют не только при моральном или физическом устаревании актива, но и в случае, если цены на рынке снизились либо фирма сама заключила договор на продажу продукции по цене ниже себестоимостиприложение к Письму Минфина от 29.01.2014 № 07-04-18/01.

Полученную сумму впишите в строку 1210 «Запасы». Давать расшифровку к этой строке или нет, вы решаете сами, опираясь на важность приводимой информации для пользователя отчетности.

Дебиторская задолженность: строка 1230

Для заполнения строки 1230 нужно суммировать дебетовые остатки по счетам 46, 62, 60, 68, 69, 70, 71, 73, 75, 76. Полученную сумму уменьшите на кредитовое сальдо по счету 63п. 73 Положения, утв. Приказом Минфина от 29.07.98 № 34н; п. 35 ПБУ 4/99.

Здесь важно помнить следующее:

— зачет кредитового и дебетового сальдо по счетам учета расчетов запрещенп. 34 ПБУ 4/99;

— предоплату за товары (работы, услуги) нужно показать в балансе за минусом НДС, предъявленного продавцомприложение к Письму Минфина от 09.01.2013 № 07-02-18/01;

— часть суммы кредитового сальдо по счету 63 «Резервы по сомнительным долгам» (а то и вся сумма) может относиться не только к обычной дебиторке, но и к долгам, приобретенным по цессии. А последние, в свою очередь, не отражают в строке 1230 «Дебиторская задолженность». Соответственно, и резерв по таким долгам не уменьшает сумму простой дебиторки.

Справка

Процентные займы, включая выданные работникам, нужно показывать как финансовые вложения либо в разделе I «Внеоборотные активы» как долгосрочные, либо в разделе II «Оборотные активы» как краткосрочные. В то же время беспроцентные займы всегда показывают в разделе II «Оборотные активы» в строке 1230 «Дебиторская задолженность».

Краткосрочные финансовые вложения: строка 1240

В строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» нужно показать стоимость облигаций, векселей третьих лиц, выданных процентных займов, долгов, купленных по договору цессии. А поскольку речь идет об оборотном капитале, то в эту строку включают только те финансовые активы, у которых срок возврата вложенных денег не превышает 12 месяцев считая с 31.12.2017п. 19 ПБУ 4/99.

Ценные бумаги, обращающиеся на бирже, нужно показать в балансе по рыночной стоимости. Соответственно, на 31.12.2017 их нужно переоценить и отнести разницу в прочие доходы или расходыпп. 20, 24 ПБУ 19/02.

Остальные краткосрочные финвложения отражают по первоначальной стоимости за вычетом резерва под их обесценение. Сумму резерва по ценным бумагам и вкладам возьмите из аналитического учета по счету 59 «Резервы под обесценение финансовых вложений», а для долгов по цессии — по счету 63 «Резервы по сомнительным долгам»пп. 24, 38 ПБУ 19/02; п. 35 ПБУ 4/99; Письмо Минфина от 03.06.2015 № 03-03-06/2/32037 (п. 2).

Денежные средства и их эквиваленты: строка 1250

Для заполнения строки 1250 понадобятся остатки по счетам 50, 51, 52, 55 и 57. Плюс в строке 1250 как денежные эквиваленты можно показать:

— депозитные счета в банках до востребования;

— выданный заем с возвратом по первому требованию;

— высоколиквидные векселя банков.

Напомню, что денежные эквиваленты — это финансовые вложения с незначительным риском изменения стоимости, которые легко превратить в заранее известную сумму денегп. 5 ПБУ 23/2011; приложение к Письму Минфина от 06.02.2015 № 07-04-06/5027.

Может случиться так, что оборотный актив не будет вписываться ни в одну статью баланса. Например, страховая премия, срок отнесения на расходы которой заканчивается в следующем году. Такие суммы, если они несущественны, включите в строку 1260 «Прочие оборотные активы». Если информация важная, покажите ее обособленно.

Собственный капитал: строки 1310—1370

Заполнить строку 1310 «Уставный капитал» обычно легко. Вопросы возникают, когда участники внесли деньгами или имуществом взносы в счет увеличения уставного капитала, но на отчетную дату не успели зарегистрировать изменения в учредительные документы. В этом случае вам надо показать в разделе III баланса отдельной строкой сумму внесенных взносов еще до того, как закончится процедура регистрации. Минфин не рекомендует включать эти суммы в строку 1310приложение к Письму Минфина от 06.02.2015 № 07-04-06/5027.

Показатель строки 1340 «Переоценка внеоборотных активов» равен кредитовому сальдо по счету 83 «Добавочный капитал» в части переоценки ОС. Не забудьте, что при выбытии ОС, которое вы ежегодно переоценивали, сумму дооценки со счета 83 «Добавочный капитал» нужно перенести на счет 84 «Нераспределенная прибыль (непокрытый убыток)»п. 15 ПБУ 6/01.

Сальдо счета 83 «Добавочный капитал» за минусом сумм дооценки нужно показать в строке 1350 «Добавочный капитал».

Показатель строки 1370 «Нераспределенная прибыль (непокрытый убыток)» в годовом балансе равен сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» после реформации. Если сальдо кредитовое, укажите его без скобок, если дебетовое — в круглых скобках.

Объявление дивидендов за 2017 г. — событие после отчетной даты. Соответственно, в учете этот факт вы покажете в момент их выплаты — в 2018 г., но об этом нужно упомянуть в пояснениях к отчетности. Сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток) будет показано в балансе за 2017 г. только с учетом дивидендов за 2016 г.пп. 3, 5, 10 ПБУ 7/98

Если в 2017 г. вы исправляли существенные ошибки, допущенные в 2016 г., и не ведете упрощенный бухучет, то входные данные на начало года по строкам, которые были затронуты корректировкой, нужно будет пересчитать. В итоге они должны выглядеть так, как будто ошибки и не было. А вот данные на 31.12.2017 можно взять из учета, ведь на эту дату сальдо счетов уже правильноеп. 9 ПБУ 22/2010.

Долгосрочные обязательства: строки 1410—1450

Если у вас есть займы и кредиты, вернуть которые нужно в 2019 г. и позже, то раздел IV баланса как раз для них, а конкретно — строка 1410 «Долгосрочные заемные обязательства». Покажите в ней сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам».

Однако помните: на счете 67 висят не только сами займы либо кредиты, но и начисленные к уплате проценты по ним. Их надо проверить на «длину». В итоге проценты, которые нужно перечислить заимодавцу в течение следующих 12 месяцев после 31.12.2017, в строку 1410 попасть не должны.

То же самое касается и тела займа или кредита. Если его нужно отдать в 2018 г., то сумму не нужно включать в строку 1410, даже если раньше вы показывали долг как долгосрочныйПисьмо Минфина от 28.01.2010 № 07-02-18/01.

Кредитовое сальдо по счету 77 «Отложенные налоговые обязательства» перенесите в одноименную строку 1420.

В строку 1430 «Оценочные обязательства» впишите сумму обязательств, срок погашения которых наступает более чем через 12 месяцев считая с 31.12.2017. Это могут быть предполагаемые расходы на судебные разбирательства, обязательства по гарантийному обслуживанию. Сведения возьмите из аналитического учета по счету 96 «Резервы предстоящих расходов».

Все остальные долгосрочные обязательства покажите в строке 1450 «Прочие долгосрочные обязательства». Для этого вам понадобятся данные аналитического учета по счетам 60, 62, 68, 69 и 76.

Краткосрочные обязательства: строки 1510—1550

В строку 1510 нужно занести суммы по полученным займам и кредитам, возврат которых приходится на 2018 г. Такие обязательства могут учитываться как на счете 67, так и на счете 66. Совершенно точно одно: сальдо счета 66 «Краткосрочные кредиты и займы», включая начисленные, но не погашенные на 31.12.2017 проценты по ним, окажется в строке 1510 полностью. А вот со счета 67, вероятно, придется вручную выбирать суммы:

— кредитов и займов, которые надо вернуть в 2018 г.;

— процентов, выплата которых приходится на 2018 г.

Всю кредиторку нужно показать в строке 1520. Здесь и расчеты с поставщиками, и авансы покупателей, и обязательства перед бюджетом и фондами. Все здесь. Если считаете нужным, можете расшифровать строку по видам обязательств. Для заполнения сложите кредитовые сальдо всех субсчетов к счетам 60, 62, 76, 68, 69, 70, 71, 73 и субсчета 75-2 «Расчеты по выплате доходов» к счету 75.

Кредитовое сальдо счета 98 «Доходы будущих периодов», а также остаток неиспользованных бюджетных средств, учтенный на счете 86 «Целевое финансирование», перенесите в строку 1530 «Доходы будущих периодов».

Показатель строки 1540 «Оценочные обязательства» равен кредитовому сальдо по счету 96 «Резервы предстоящих расходов» в части обязательств, погашение которых планируется в течение 2018 г. Как правило, здесь отражают остаток резерва на оплату отпусков и выплату премии по результатам работы за годприложение к Письму Минфина от 22.01.2016 № 07-04-09/2355.

Все прочие краткосрочные обязательства, которым не нашлось места выше, отразите в строке 1550 баланса.

Итоговые суммы в балансе

Заполните итоговые строки баланса так, как показано в таблице.

| Показатели каких строк баланса сложить | В какую строку баланса вписать результат |

| С 1110 по 1190 | 1100 «Итого по разделу I» |

| С 1210 по 1260 | 1200 «Итого по разделу II» |

| 1100 и 1200 | 1600 «БАЛАНС» актива |

| С 1310 по 1370 | 1300 «Итого по разделу III» |

| С 1410 по 1450 | 1400 «Итого по разделу IV» |

| С 1510 по 1550 | 1500 «Итого по разделу V» |

| 1300, 1400 и 1500 | 1700 «БАЛАНС» пассива |

А теперь проверьте, соблюдается ли равенство итоговой суммы активов и пассивов баланса: строка 1600 должна быть равна строке 1700. Если нет, нужно искать ошибку.

Читать далее