![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Понятие реального опциона

Реальный опцион (Real Option) — это возможность (но не обязанность) принять какое-то инвестиционное или управленческое решение, при этом предполагается, что стоимость реализации этого решения уже полностью или частично оплачена в ходе предыдущих шагов, или что это решение стало доступным, благодаря чему-то предпринятому ранее.

В определении реального опциона сделан акцент на том, что это не просто абстрактная возможность, но и некий актив компании, который обладает многими характеристиками, похожими на финансовые опционы: у него есть стоимость, он может быть в состоянии «в деньгах/вне денег», его можно анализировать на основе тех же финансовых моделей, что и финансовый опцион.

Пример реального опциона

Принцип работы реального опциона лучше всего рассмотреть на простом примере. Предположим, мы рассматриваем проект строительства цементного завода и знаем о нем следующее:

- Надо потратить 1 000 млн. руб. чтобы построить завод.

- С вероятностью 50% цены будут высокими, тогда мы будем прибыльными и наша деятельность по производству цемента будет иметь NPV 3 000 млн (без учета начальных вложений).

- С вероятностью 50% цены будут низкими, тогда мы будем убыточными, и наша деятельность по производству цемента будет иметь NPV -2 000 млн (без учета начальных вложений).

Оценка такого проекта традиционным подходом даст следующий результат:

- Ожидаемый доход = 50% * 3000 + 50% (-2000) = 500 — это не покрывает начальных вложений, NPV с учетом начальных инвестиций составит 500 – 1000 = -500 < 0.

Но в данном случае этот вывод ошибочный, так как традиционные методы оценки дисконтированных денежных потоков построены на предположении, что инвестор принимает единственное решение в начале проекта и затем вынужден согласиться с любым развитием событий.

В реальной жизни обычно не так. Например, если в этом примере цены окажутся настолько низкими, что компания будет работать с убытками, инвестор не обязан продолжать деятельность и принимать на себя все потенциальны потери. Он может отказаться от проекта. Тогда перспективы бизнеса принимают следующий вид:

При высоких ценах инвестор продолжает бизнес и получает все ожидаемые выгоды. При низких ценах он отказывается от бизнеса и вместо убытков получает ноль. Тогда расчеты меняются:

NPV = -1000 + 50%*3000 + 50%*0 = 500 — проект выгодный.

На этом примере можно увидеть, что расчет на основе реальных опционов позволяет не упускать привлекательные инвестиции в случаях, когда традиционный анализ дисконтированных денежных потоков не замечает создающихся возможностей и их стоимости.

Стоимость реального опциона

Стоимость реального опциона — это та ценность, которую его существование добавляет к базовой инвестиции. Например, в приведенном выше примере проект без опциона прекращения бизнеса имел NPV = -500, а с учетом права инвестора закрыть бизнес значение NPV выросло до +500. Разница 1000 и есть стоимость опциона.

В данном примере расчет стоимости опциона опирался на прямое моделирование всех возможных сценариев. В реальном бизнесе это сложнее, так как существует множество вариантов развития событий, и вероятность каждого их них редко бывает известна. Тогда для оценки опционов применяют модели опционного ценообразования, разработанные для финансовых активов, например, модель Блэка-Шоулза.

Интересная особенность стоимости опционов — чем более неопределенно будущее, тем выше стоимость любого опциона. Именно поэтому опционные модели оценки проектов часто применяют там, где судьбу инвестиций труднее всего предсказать: при покупке компаний в состоянии кризиса, при инвестициях в исследование и разработку месторождений полезных ископаемых, в венчурных проектах и некоторых других отраслях. Например, модели реальных опционов активно применяются в кинобизнесе, и на них основана оценка прав на съемки продолжения фильма еще до того, как сам фильм вышел в прокат.

История возникновения термина

Понятие «опциона, доступного владельцу бизнеса» встречается еще в публикациях Ирвинга Фишера, но сначала под этим подразумевалось лишь широкое определение опциона как «возможности» или «права предпринять что-то». Ключевая особенность термина «реальный опцион» в том, что к нему применяются все аналитические методы, разработанные для финансовых опционов. Определение реального опциона в таком виде впервые дал в 1977 году Стюарт Майерс, хорошо известный многим финансовым специалистам своей книгой «Принципы корпоративных финансов».

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Здравствуйте!

Сегодня расскажу про такое понятие, как метод реальных опционов и как он работает.

Покажу, какие существуют виды, модели анализа, чем реальные отличаются от финансовых опционов. Есть ли ограничения на использование такого подхода? В общем, расскажу обо всем, что нужно знать о данном инструменте анализа, его применении на практике.

Содержание

- Что такое реальный опцион

- Метод реальных опционов

- Применение реальных опционов

- Виды реальных опционов

- Методы оценки стоимости реальных опционов

- Модель оценки Блэка–Шоулза

- Биномиальная модель

- Недостатки метода реальных опционов

- Перспективы

- Заключение

Что такое реальный опцион

Реальный опцион похож на аналогичный инструмент из сферы финансов, однако в его основе закладываются определенные управленческие действия с активами компании.

Это право (но не обязательство) провести какие-либо действия, относящиеся к бизнесу компании в течение установленного срока.

Например, компания занимается добычей и продажей полезных ископаемых. Она может консервировать производство в периоды невыгодной ценовой конъюнктуры на рынке. Тем самым у нее есть право принимать решение об остановке добычи на определенный период (но не обязательство).

Метод реальных опционов

Необходим, чтобы исследовать и формировать мнение об инвестиционной привлекательности проекта.

Выделяют два типа инструментов:

- Call (право на покупку);

- Put (право на продажу).

По временным характеристикам инструменты могут быть:

- американскими (разрешают исполнение в течение всего срока действия);

- европейскими (разрешают исполнение исключительно в заранее установленную дату).

Метод исследования инвестпроектов с помощью опционов позволяет понять, насколько эффективно можно парировать ситуацию при изменении внешних условий и конъюнктуры.

Все это помогает организации выбирать более правильные векторы развития, оставаться конкурентоспособной.

Применение реальных опционов

Как правило, к методу прибегают при следующих характеристиках изучаемого проекта:

- Высокая степень неопределенности в будущие периоды.

- Способность менеджмента оперативно реагировать и влиять управленческими решениями на ход исполнения проекта.

- Прибыльность проекта может сильно зависеть от правильности принимаемых менеджментом решений.

Смысла применять метод для проектов, у которых минимальная вероятность изменения условий, нет.

Метод используется в отраслях, сильно зависящих от ценовой конъюнктуры (например, добыча ресурсов) или в сферах, где необходимы большие расходы на рекламу, продвижение продукции.

Виды реальных опционов

При проведении аналитической работы есть такие потенциальные возможности:

- Отсрочки капитальных затрат. Когда менеджмент принимает решение о переносе инвестиционных вложений в оборудование, здания, месторождения в ожидании приемлемых условий для данного проекта в будущем.

- Опцион на рост. Компания инвестирует в стартап-проекты, научную деятельность и разработку, которая в ближайшее время будет приносить только затраты. Если такие инвестиции окажутся успешными, в дальнейшем могут сильно вырасти, стать высокодоходными.

- Масштабирование. Здесь подразумевается метод изменения масштабов производства или продаж на разных сроках существования фирмы. Это крайне актуально для цикличных отраслей. Здесь организации зарабатывают много в периоды высоких цен на их продукцию, а на другой стороне цикла могут даже на некоторое время оставаться убыточными.

- Отказ от проекта. К примеру, проведенный анализ показывает, что инвестиционные возможности способны формировать большие доходы, но только в течение ограниченного периода. Менеджмент примет решение не покупать активы для его реализации, а взять их в аренду, чтобы в любой момент безболезненно свернуть свою деятельность.

Это основные виды реальных опционов, используемых на практике, однако существуют и другие.

Методы оценки стоимости реальных опционов

Для экономической целесообразности инвестиционных решений в бизнесе используются два главных метода работы:

- модель Блэка–Шоулза;

- биноминальная модель.

Модель оценки Блэка–Шоулза

Формула расчета в соответствии с данной моделью выглядит так:

C — цена реального опциона;

N — функция нормального распределения;

PV — приведенная стоимость.

Такой метод оценки применяется часто, однако имеет ряд ограничительных параметров:

- необходимость наличия достаточной ликвидности;

- отсутствие чрезмерной волатильности;

- опцион должен быть европейского типа.

Биномиальная модель

Данный метод трудоемкий, но позволяет получить точные результаты исследования.

Смысл биноминальной модели состоит в том, что при анализе стоимости реального опциона используются только два вероятных сценария — позитивный и негативный, а участники нейтральны к риску.

В свою очередь каждые из двух новых сценариев порождают две новые модели исследования, создавая «дерево принятия решений».

Схематично это выглядит следующим образом:

Недостатки метода реальных опционов

Среди недостатков выделю следующие аспекты:

- Далеко не все созданные реальные опционные инструменты будут востребованы, а затраты на их создание останутся неоправданными.

- Слишком изменчивый подход к бизнес-процессам может привести к ситуации, когда стратегические планы теряют актуальность.

- Провоцирует снижение вовлеченности работников в конкретный проект, так как регламент проведения работы и цели по текущей деятельности могут слишком часто изменяться.

Перспективы

С каждым годом популярность такого вида анализа растет. Его применение позволяет менеджменту компании быть уверенным в решениях. Ведь они основываются не только на построении жесткого прогноза, но и учитывают предполагаемые действия при стрессовом сценарии.

Можно ожидать, что данный способ исследования инвестиционной целесообразности вложений продолжит существование, даже увеличит свое место в аналитическом арсенале компаний.

Заключение

Реальные опционы — важные инструменты, когда речь идет об оценке инвестиционных проектов на разных этапах реализации.

Для менеджмента открываются возможности находить скрытые камни и уязвимые места в ходе планирования и развития деятельности компании. А правильные инвестрешения с большой долей вероятности приведут к увеличению конкурентоспособности и прибыльности предприятия.

Надеюсь, было интересно и полезно. Подписывайтесь на новые материалы и рассказывайте о них в соцсетях.

Популярные займы — одобрение 97%

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Кривенко А.А.

1

1 ФГАОУ ВО «Южный федеральный университет»

В статье раскрывается понятие реальных опционов как одного из современных методов оценки инновационных и инвестиционных проектов и стоимости бизнеса в целом, а также гибкого инструмента для принятия эффективных управленческих решений в условиях неопределенности и динамично меняющейся, непрогнозируемой внешней и внутренней среды. Рассматриваются основные типы реальных опционов, и дается их краткая характеристика, выявляются их принципиальные отличия от финансовых опционов, выделяются преимущества использования опционного метода по сравнению с традиционными методами оценки, обозначаются задачи, которые менеджменту позволяет решать практическое использование метода, а также ситуации, в которых его применение наиболее эффективно. Производится сравнение двух наиболее широко используемых методов оценки стоимости реальных опционов: модели Блэка-Шоулза и биномиальной модели, дается пример графического представления биноминального дерева, построенного на трехлетний период; отмечены основные особенности и ограничения применения каждого из подходов. В статье также приведены современные примеры практического использования реальных опционов в различных сферах деятельности, что позволяет сделать вывод о том, что сфера применения рассмотренной методики практически не ограничена, и с каждым годом метод получает все большее распространение.

реальные опционы

неопределенность

оценка стоимости бизнеса

инвестиционный проект

модель Блэка-Шоулза

биномиальная модель

1. Рогова Е.М., Ткаченко Е.А., Фияксель Э.А. Венчурный менеджмент: учебное пособие. М.: Издательство: Высшая Школа Экономики, 2011. 500 с.

2. Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках: учеб. пособие для бакалавриата и магистратуры. 5-е изд., перераб. и доп. М.: Издательство Юрайт, 2016. 486 с.

3. Абрамов Г.Ф., Малюга К.А. Оценка инвестиционных проектов с использованием реальных опционов // Интернет-журнал «Науковедение» 2014. № 2. С. 1–10.

4. Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов. М.: Альпина Паблишер, 2016. 1316 с.

5. Сафонова Л.А., Смоловик Г.Н. Использование теории реальных опционов в практике принятия инвестиционных решений // Сибирская финансовая школа 2006. № 3. С. 62–68.

6. Высоцкая Т.Р. Метод реальных опционов в оценке стоимости инвестиционных проектов // Финансовый менеджмент 2006. № 2. http://www.m-economy.ru/art.php?nArtId=1035 (дата обращения 20.03.2019).

Современный этап мирового развития характеризуется множеством возможностей для инвестиционной деятельности, что наряду с нестабильностью экономической ситуации и высокой неопределённостью диктует необходимость для инвесторов и менеджеров принятия эффективных решений с учетом постоянно меняющихся условий, выбора проектов, приносящих наибольшую прибыль, а также таких инструментов оценки капитальных вложений, которые помогают своевременно реагировать на возникающие проблемы.

В современных условиях динамичной, быстро меняющейся внешней среды традиционные подходы к оценке эффективности инвестиционных проектов и бизнеса в целом довольно часто демонстрируют свою ограниченность, поскольку в большинстве своем основаны на методах бухгалтерского учета и предназначены для организаций, функционирующих в стабильных сферах бизнеса. В связи с этим становится все более необходимым и актуальным использование метода оценки инвестиционных проектов, учитывающего возможности изменения условий и выбора.

Теория реальных опционов возникла как продолжение метода дисконтированного денежного потока в оценке инвестиционных проектов. Теория основывается на том факте, что во время принятия решения о запуске проекта существует достаточно много неопределенностей в отношении его дальнейшего развития.

Метод реальных опционов позволяет учитывать ценность различных управленческих решений, таких как прекращение проекта, расширение, привлечение дополнительных инвестиций, перенос сроков на более благоприятное время в ходе реализации инвестиционного проекта.

Основой для разработки теории стал финансовый опцион, представляющий собой ценную бумагу, дающую своему владельцу право купить или продать определенное количество ценных бумаг по заранее фиксированной цене в течение установленного срока.

При этом понятие реального опциона определяется как право, но не обязательство, его владельца на совершение определенного действия в будущем. Реальные опционы отождествляют с определенным активом компании (патентом, лицензией и т.п.), обеспечивающим фирме право на развитие продукта и рынка.

Концепция реальных опционов выделяет две группы возможностей, содержащихся в инвестиционном или инновационном проекте. Первая группа предусматривает возможность изменения параметров проекта с течением времени и характеризует его внутреннюю гибкость (расширение или сокращение масштабов, изменение ресурсов, отказ от реализации проекта после получения дополнительной релевантной информации). Вторая группа возможностей характеризует внешнюю гибкость проекта, которая прослеживается, например, в случаях, когда выполнение одного проекта позволяет выполнить другой [1].

Опционный подход предполагает, что с поступлением новой релевантной информации и, соответственно, уменьшением неопределенности менеджеры могут скорректировать дальнейшие планы в целях получения выгоды от открывающихся новых возможностей или, наоборот, уменьшения возникающих потерь. Практическое применение теории реальных опционов позволяет менеджменту решать следующие задачи:

– отложить выполнение проекта до получения новой информации;

– сократить или приостановить негативные процессы, которые могут начаться при осуществлении проекта;

– тиражировать опыт проекта на другие объекты;

– поменять стратегию компании (корпоративную, инвестиционную, финансовую) в соответствии с новыми условиями;

– воспользоваться новыми возможностями финансирования проектов.

Метод реальных опционов применяется в ситуациях, характеризующихся высоким уровнем неопределенности, в которых величина денежных потоков зависит от принимаемых менеджментом решений, связанных с двумя типами рисков:

1) менеджмент не в состоянии принять оптимальное решение при проведении анализа из-за изменчивости рыночной среды и обладании неполной информацией (рыночный риск);

2) менеджмент не в состоянии принять оптимальное решение в связи с его зависимостью от результатов выполнения каких-либо других работ (частный риск).

Краткая характеристика основных типов реальных опционов содержится в таблице.

Основные типы реальных опционов

|

Типы реальных опционов |

Краткая характеристика опциона |

|

опцион на выход из проекта (опцион PUT) |

выход из проекта и продажи имеющихся для него активов в случае ухудшения рыночной ситуации. К опциону также относятся страхующие гарантии об обратных закупках товара в случае, если на него не будет рыночного спроса |

|

опцион на временную приостановку или отсрочку развития проекта |

отсрочка реализации проекта или его консервация без потери возможности возобновления |

|

опцион по расширению проекта (опцион CALL) |

увеличение продаж или объемов выпуска, освоения новых рынков, производства новой продукции в случае успешности проекта |

|

опцион на сокращение |

уменьшение масштабов проекта в случае неблагоприятных рыночных условий без полного отказа от него |

|

опцион по заключению контрактов в интересах проекта (на контрактацию) |

получение возможности заключения контактов, привлечения субподрядчиков на определенных заранее условиях |

|

опцион на переключение |

возможность гибкого изменения производственной программы, использования имеющихся активов в не используемых ранее целях |

|

Типы реальных опционов |

Краткая характеристика опциона |

|

опцион на тиражирование опыта |

использование опыта проекта на других объектах |

|

опцион на обязательства по проекту (по альтернативным источникам финансирования) |

заранее фиксированное обязательство инвестора осуществить финансирование проекта при достижении оговоренной стадии продвижения проекта |

|

комплексный опцион |

предусматривает более одной возможности изменений. |

По возможности исполнения опциона во времени различают американские и европейские опционы. Их отличие состоит в том, что первый допускает исполнение обязательств по опциону в любой день до истечения срока его действия, а второй – единственно в дату истечения срока действия.

Необходимо отметить, что применение реальных опционов наиболее распространено в наукоемких, высокотехнологичных, ресурсодобывающих отраслях, а также в отраслях с высокими расходами на маркетинг. Среди современных примеров практического использования реальных опционов в различных сферах деятельности можно выделить:

– получающий все большее распространение аутсорсинг;

– гарантийные обязательства компании (гарантийное обслуживание);

– лизинг с правом возврата оборудования;

– выбор времени разработки новых месторождений (для добывающей промышленности), ввода новых производственных мощностей или изменения масштабов производства;

– планирование времени и условий запуска новых продуктов и ввода новых услуг, выхода на новые рынки и т.д.

Образуя на финансовом рынке цепочку последовательных опционов, компания имеет возможность создать опцион на стадийность осуществления проекта, состоящего из нескольких этапов, в котором каждый предыдущий является прологом или необходимым условием для последующего.

Для оценки стоимости реальных опционов широко используются два основных метода:

– модель оценки стоимости опционов Блэка-Шоулза;

– биномиальная модель.

Модель оценки стоимости опционов Блэка-Шоулза достаточно проста как в изложении, так и в применении, однако имеет и ряд ограничений:

– оцениваемый актив должен быть ликвидным;

– отсутствие резких скачков цен актива;

– отсутствие возможности реализации опциона до срока его исполнения.

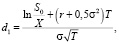

Формула Блэка-Шоулза для европейского колл-опциона имеет следующий вид [2]:

(1.1)

(1.1)

(1.2)

(1.2)

(1.3)

(1.3)

где C0 – стоимость колл-опциона;

S0 – текущая стоимость базисного актива;

X – цена исполнения опциона;

e – основание натурального логарифма (e = 2,718);

r – ставка безрисковой доходности, исчисленная по способу непрерывных процентов:

r = ln(1 + rf), (1.4)

rf – годовая ставка безрисковой доходности;

T – время до истечения срока исполнения опциона (реализации содержащейся в опционе возможности) или время до следующей точки принятия решения;

σ – среднеквадратическое отклонение цены базисного актива за год («изменчивость цены актива» или рыночно оцененный риск). Рассчитывается на основе анализа статистических данных за прошлые периоды;

N(d) – функция плотности нормального распределения вероятностей, представляющая собой вероятность того, что нормально распределенная случайная величина будет меньше или равна d.

Анализ приведенной выше формулы позволяет сделать вывод о том, что цена реального опциона увеличивается при повышении приведенной стоимости денежных потоков (оказывает наибольшее влияние на увеличение стоимости опциона), снижении затрат на осуществление проекта, высоком уровне риска, большом количестве времени до истечения срока реализации опциона. Следовательно, для повышения инвестиционной привлекательности проекта компаниям целесообразнее сосредоточиться на увеличении доходов, а не снижении расходов.

Основные трудности, которые могут возникнуть при применении модели, связаны с получением достоверных исходных данных, необходимых для расчета. Использование метода также осложнено тем, что в расчетах всегда будет присутствовать множество параметров, носящих оценочный характер. В данном случае можно сделать вывод о том, что рассмотренный метод больше подходит для оценки простых реальных опционов, имеющих единственный источник неопределенности и одну дату решения.

Второй способ оценки реальных опционов – биномиальный подход – считается более наглядным и удобным несмотря его на значительную сложность и громоздкость. Метод позволяет произвести оценку стоимости реальных опционов в случае, когда оценки входных параметров носят субъективный характер, что существенно расширяет перечень отраслей, в которых может проводиться анализ. Преимущество метода также состоит в том, что он позволяет учесть различные сценарии развития проекта и многие дополнительные факторы, что дает возможность получить более точные результаты при наличии нескольких источников неопределённости или большого количества дат принятия решений. Модель основана на двух основных ограничениях:

1) в одном временном интервале могут существовать только два варианта

развития событий: оптимистичный и пессимистичный (подобное допущение является уместным для коротких периодов). В рассматриваемом методе принято считать, что в каждый период времени стоимость базового актива может принимать только одно значение из двух;

2) нейтральное отношение инвесторов компании к риску.

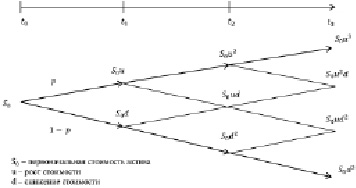

В основе рассматриваемого метода лежит построение биноминального дерева, позволяющее увидеть разные варианты изменения цены базового актива на основе биноминального закона. При этом на каждом шаге построения биноминального дерева вероятность реализации определенного события равна p, а вероятность его неисполнения, соответственно, q = 1 – p. Таким образом, при S0 – стоимость базового актива в период t0, можно сказать, что с вероятностью p стоимость актива будет равняться S0×u и с вероятностью (1 – p) стоимость будет равна S0×d в период t1. Стандартный метод построения биноминального дерева подразумевает, что стоимость опциона определяется с использованием повышающих  и понижающих

и понижающих  коэффициентов для каждого временного промежутка. Биноминальное дерево позволяет увидеть допустимые изменения стоимости актива с учётом текущей неопределённости.

коэффициентов для каждого временного промежутка. Биноминальное дерево позволяет увидеть допустимые изменения стоимости актива с учётом текущей неопределённости.

Дерево решений трехступенчатой биномиальной модели представлено на рисунке.

Биноминальное дерево, построенное на трехлетний период [3]

Построение биномиальной модели для оценки реальных опционов осуществляется в три шага:

3) построение биномиальной решетки изменения будущей стоимости бизнеса;

2. расчет стоимости опциона в каждом завершающем узле решетки (на дату

исполнения опциона);

3. расчет цены опциона для всех предыдущих узлов путем обратного счета от завершающих узлов.

Вычисление стоимости опциона рассматриваемым методом представляет собой движение по «дереву решений», в каждой точке которого менеджеры работают над принятием наилучшего решения. В итоге денежные потоки, возникающие как следствие будущих решений, сводятся к приведенной стоимости. На практике подобное «дерево решений» имеет гораздо больше узлов принятия решений, что значительно усложняет проведение оценки.

Оценка опциона данным методом производится итеративно. Она начинается с конечной даты t3 и движется к началу дерева (к сегодняшнему дню – t0) для получения текущей стоимости опциона. На каждом временном отрезке создаются репликационные портфели для получения стоимости опциона в данном периоде. В результате менеджер получает стоимость опциона в текущий момент. Основные трудности при практическом использовании модели связаны с определением вероятностей оптимистичного и пессимистичного варианта развития событий, а также значений относительного роста или снижения стоимости бизнеса в каждом периоде.

Базовый метод подхода риск-нейтральной вероятности предполагает построение решетки денежных потоков и дисконтирование их по безрисковой ставке. При этом риск-нейтральная вероятность определяется аналитиками по следующей формуле [4]:

(1.5)

(1.5)

где r – безрисковая ставка.

Полученное значение риск-нейтральной вероятности используется для расчета

ожидаемой стоимости опциона в период t0 по следующей формуле [4]:

(1.6)

(1.6)

Необходимо также обратить внимание на тот факт, что оценка стоимости реальных опционов с помощью биномиального подхода при значительном количестве дат принятия решений оказывается близка к значению, полученному при использовании рассмотренной ранее модели Блэка-Шоулза [5].

Реальный опцион можно представить, как возможность менеджера использовать гибкость, встроенную в инвестиционный проект или какие-либо решения компании в условиях неопределенности. В настоящее время теория реальных опционов получила распространение в различных сферах бизнеса. Применение данной теории также широко используется в инновационном менеджменте для повышения эффективности инновационных проектов, увеличения гибкости договорных отношений, достигающейся с помощью встраивания в них реальных опционов. В отличие от финансовых опционов, направленных на хеджирование риска, реальные опционы представляют собой средство максимизации ценности, дают право на изменение хода реализации проекта и страхуют стратегические риски [6].

Использование в управлении данного инструмента позволяет менеджменту направлять усилия на определение альтернативных путей развития компании и поиск новых возможностей взамен создания «идеальных» невыполнимых прогнозов.

Применение метода реальных опционов дает максимальные результаты в тех случаях, когда:

– рассматриваются проекты, расчёт которых традиционными способами не показывает большого экономического эффекта;

– значительные изменения в компании могут быть приняты уже после начала проекта, а будущая неопределённость в отношении технологии или ситуации на рынке может быть использована для увеличения дохода компании;

– в отношении инвестиционных проектов инвесторы и инициаторы проекта нацелены в большей степени на прирост капитала, нежели на его сохранение.

Библиографическая ссылка

Кривенко А.А. РЕАЛЬНЫЕ ОПЦИОНЫ КАК ОДИН ИЗ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА // Научное обозрение. Педагогические науки. – 2019. – № 2-2.

– С. 63-67;

URL: https://science-pedagogy.ru/ru/article/view?id=1863 (дата обращения: 22.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

По данным совместного опроса EY и Rusbase, только 22% российских технологических стартапов используют такой мотивационный инструмент, как опцион. В то время как, например, в Кремниевой Долине это широко распространенная практика. Что мешает российским компаниям использовать опционы?

С чем его едят

Опцион — это контракт, согласно которому сотрудник компании получает право выкупить определенный актив (чаще всего ценные бумаги, акции компании) по определенной стоимости в определенный момент времени. Таким образом, у наемного менеджера появляется мотивация работать на перспективу и вкладывать в развитие компании больше сил, ведь чем дороже оценивается компания, тем больше сотрудник сможет заработать на реализации опциона, выкупив акции по заранее установленной цене. При этом в договоре, как правило, указывается, что сотрудник может реализовать свое право на выкуп акций только при условии, что он продолжает работать в компании.

«Так как работники по найму получают заработную плату, которая напрямую не зависит от стоимости компании, то для поощрения усердной работы им могут выдаваться опционы на покупку акций компании по фиксированной цене, — объясняет Александр Иванов, основатель компании Easywallet.ru. – Такой подход помогает стимулировать работников компании, так как их потенциальный доход от опциона напрямую зависит от стоимости компании (а значит от ее выручки и прибыли) в будущем».

Этот инструмент весьма распространен в мировой практике. Например, в США, по данным EY, свыше 90% непубличных технологических компаний вознаграждают своих сотрудников акциями/опционами.

Так, из крупных компаний, которые некогда начинали как стартапы и которые широко используют опционы, стоит выделить Microsoft. Стив Балмер, генеральный директор корпорации, является самым богатым человеком в мире, заработавшим свое состояние, будучи наемным сотрудником. Этим он во многом обязан опционам. Кроме того, опционы (правда, в небольших количествах) доступны и рядовым сотрудникам компании, которые проработали в Microsoft не менее определенного количества лет.

В России подобная система мотивации становится все популярнее, но, по словам эксперта рынка Леонида Волкова, на самом деле их используют менее 22% компаний. «Просто из этих 22% многие под опционами понимают нечто другое, например, просто выделение доли сооснователям и ключевым сотрудникам», — говорит Волков.

А тем ли ты раздал

По словам Александра Иванова, следует помнить о том, что опцион — это право, а не обязательство, то есть опцион может быть и не реализован по каким-либо причинам. «Наиболее частая причина — рыночная стоимость ценных бумаг на момент действия опциона может оказаться ниже их стоимости по опциону, что делает опцион невыгодным», — уточняет он.

В стартапах на каждом раунде привлечения инвестиций (за исключением, возможно, самых первых — посевных инвестиций) для опционов отводится специальный пул, который варьируется в районе 10-20% акций компании. Размер данного пула является предметом торговли для основателей компании и инвесторов. Обе стороны понимают, что опционный пул служит для стимулирования сотрудников компании, что увеличит шансы на успех. С другой стороны, увеличение опционного пула размывает существующие доли владельцев компании, что снижает стоимость их акций.

Александр Иванов, основатель компании Easywallet.ru: «Пул опционов необходимо расходовать очень продуманно и осторожно. Обычно только топ-менеджмент стартапа получает опционы. Размер одного опциона редко превышает 2% от общей стоимости компании. Опцион может привязываться к достижению определенных показателей — выручке, прибыли или количеству пользователей».

В российском законодательстве вопрос опционов (как и других деривативов) проработан весьма плохо. Это одна из причин, почему подавляющее большинство стартапов регистрируется за рубежом (в странах с более развитым законодательством), а для соблюдения российского законодательства в РФ регистрируется компания, 100% которой принадлежит той самой, зарубежной, компании.

Как быть

Несмотря на низкий процент российских стартапов, использующих опционы, 50% участников опроса от EY указали, что планируют внедрение таких программ в будущем. На данный момент на законодательном уровне не установлено четкого определения ни опциона, ни его правового статуса, ни механизма использования. Тем не менее, еще в прошлом году замминистра связи и массовых коммуникаций Марк Шмулевич рассказывал о том, что Минкомсвязи разрабатывает законопроект, цель которого — облегчить процедуру выдачи опционов сотрудникам российских компаний.

Леонид Волков, эксперт в области ИТ: «У нас в стране оформить опционы очень трудно юридически, какой бы ни была форма собственности. В российском праве практически невозможно прописать вестинг* и т д.»

По словам юристов, сегодня такие соглашения оформляются в качестве предварительных и корпоративных договоров, оферт и сделок под условием. Часто приходится прибегать даже к комбинированию нескольких видов договоров: скажем, оферты и сделки под условием (купли-продажи).

Они рекомендуют включать в соглашения ряд ключевых условий, которые позволяют минимизировать риски и которые необходимо включить в соглашение: стороны, объект опциона (в том числе порядок определения цены), реализация опциона (срок и условия, при которых опцион может быть реализован, а также порядок реализации опционного права), ответственность за нарушение соглашения.

- Распределяете ли вы опционы в своей компании?

- Как вы думаете, насколько эффективен такой инструмент мотивации?

Поделитесь своим мнением в комментариях.

* Предоставление сотруднику права на вознаграждение, обещанного на словах или в форме договора в начале программы. Вестинг обеспечивает условия, по которым сотрудники действительно зарабатывают долгосрочное вознаграждение.