Вексель — первая ценная бумага в истории и единственная, которую может выпустить обычный человек

Вексель — первый известный вид ценной бумаги в истории

В этой статье:

- Что такое вексель

- Виды

- Кто может выдать

- Погашение

- Протест векселя

- Риски

Что такое вексель

Вексель (от нем. Wechsel — «обмен, мена») — это документарная

ценная бумага

, в которой в письменном виде закреплено обещание одной стороны выплатить другой стороне определенную сумму денег либо по требованию последней, либо в указанную дату. Основная экономическая функция векселя — кредитная. С помощью векселя оформляются различные кредитные обязательства: оплата товара или услуги, возврат полученного кредита, предоставление кредита, обеспечение ссуды и т. д. Особое значение вексель в части этой функции имеет для покупателя, так как он дает ему возможность получить кредит от продавца без посредничества банков и других финансовых институтов.

Вексель обычно используется в бизнесе как средство краткосрочного финансирования. Например, компания продала товары, но еще не получила плату за них, соответственно, у нее нет наличных денег, чтобы расплатиться со своими кредиторами. В этом случае компания может выпустить вексель, по которому кредиторы компании смогут получить деньги после того, как с ней расплатятся должники. В вексельной схеме может принять участие и банк: в обмен на вексель компания получает наличные у банка и расплачивается со своими кредиторами, а перед банком гасит задолженность позже, когда получает средства от покупателей, первоначально взявших товар без оплаты.

Вексель может выписать и физическое лицо другому физическому лицу, но, как правило, они не пользуются этим правом ввиду сложности оформления документа по всем требованиям закона. Чаще всего население участвует в обращении векселей в качестве их покупателя у банков для сохранения и приумножения денежных средств — по таким бумагам предусмотрена выплата процентов.

Векселя занимают промежуточное место между неформальностью долговой расписки и юридической строгостью кредитного договора. Обычно вексель хранится у стороны, которой должны деньги, и возвращается

эмитенту

после оплаты.

Рукописное обменное письмо, Италия, 1431 год. Переводной вексель был создан для того, чтобы избежать опасностей, связанных с перевозкой денег в монетах

(Фото: Музей истории Валенсии / Wikimedia Commons)

Словарь «РБК Инвестиций»: Ценная бумага

Вексель — первая форма ценной бумаги. Исторические данные свидетельствуют о появлении прототипов векселя во времена древнего Вавилона. Развитие торговли вызывало потребность как в безопасном переводе средств из одного места, так и в коммерческих кредитах. В эпоху средневекового феодализма в XII–XIV веках стали формироваться элементы вексельного обращения в том понимании, которое дошло до современности. В то время валюты не были свободно конвертируемыми — государства обладали «правом чеканки», которое запрещало обращение иностранных монет внутри одной страны и вывоз собственных в другие. Переселенцы и торговцы для перевода денег из одной местности в другую стали использовать «обменные письма». Они выдавались в одной стране в обмен на наличные деньги, а в другой вновь обменивались на наличные через менял, которые имели своих представителей, партнеров и контрагентов в различных государствах. Со временем векселя стали общепринятым платежным средством за поставленный товар.

В 1848 году прусским правительство приняло Общегерманский вексельный устав, который был взят за основу вексельного законодательства в нескольких европейских государствах. В 1930 году в Женеве была принята конвенция «О единообразном законе о переводном и простом векселе», унифицировавшая основные нормы международного вексельного права, которые действуют и по сей день.

Вексель от Императорского банка Индии, Рангун, Бирма, 1926 год

(Фото: Imperial Bank of India / Wikimedia Commons)

В России векселя регулируются в соответствии с международными нормами, что отражено в Федеральном законе от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе».

Статус векселя как одного из основных экономических видов российских ценных бумаг, а также правовые последствия утраты векселя и порядок восстановления прав по утраченному векселю закреплены в Гражданском кодексе Российской Федерации. Операции с векселями для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями.

Вексель — единственный вид ценной бумаги, обязательства по которой, согласно российскому законодательству, могут нести не только юридические лица, но и обычные граждане (физические лица).

Виды векселей

Право на вексель, то есть на получение указанной в нем суммы денег, имеет векселедержатель.

Вексель относится к долговым ценным бумагам: товарный вексель — представитель капитала в товарной форме, финансовый вексель — в денежной форме.

Виды векселей по эмитенту:

- казначейские — правом выпуска обладают Центральный банк России и Минфин;

- муниципальные — правом выпуска обладают местные органы власти и управления при согласовании с правительством;

- частные — правом выпуска обладают юридические и физические лица.

Виды векселей по экономической сущности:

- коммерческие — вексель используется для отсрочки платежа по товарной сделке или в качестве коммерческого кредита;

- финансовые — вексель выступает гарантом возврата полученной ссуды. Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении;

- банковские — вексель используется банками для привлечения свободных денежных средств с выплатой определенного вознаграждения;

- фиктивные — в основе нет ни движения товара, ни движения денег. К фиктивным векселям относят: бронзовый, дружеский, встречный. Бронзовый — вексель, не имеющий реального обеспечения, плательщиком по нему является либо вымышленное лицо, либо заведомо неплатежеспособное. Дружеский — вексель, который выдает одно платежеспособное лицо другому неплатежеспособному как средство платежа или изыскания денежных средств путем учета векселя в банке. Встречный вексель — два лица выставляют векселя друг другу, после чего учитывают их в разных банках. При наступлении срока платежа они вновь обмениваются векселями и учитывают их в других банках.

Виды векселей по плательщику:

- простые (соло) — тот, кто выдал вексель (векселедатель), тот по нему и платит (плательщик). Обязательства векселедателя (должника) ничем не обусловлены, то есть он не может отказаться по нему уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или по его приказу;

- переводные (тратта) — векселедатель и плательщик — разные лица. Необходимо согласие плательщика быть плательщиком — главным должником по векселю. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя. Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу — держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептирует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель).

Простой вексель, Италия, 1995 год

(Фото: Wikimedia Commons)

Виды векселей по сроку платежа:

- определенно срочные — установлена конкретная дата оплаты;

- неопределенно срочные — день платежа заранее не определен и зависит в основном от векселедержателя.

Виды векселей по наличию залога:

- обеспеченные — вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга;

- необеспеченные — вексель не гарантирован залогом.

Виды векселей по возможности передачи другому лицу:

- индоссируемые — по индоссаменту могут передаваться другому лицу, свободно обращаются;

- неиндоссируемые — именные, передача другому лицу невозможна, делается оговорка «не приказу».

Виды векселей по месту платежа:

- домицилированные — место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно;

- недомицилированные — местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя.

В настоящее время в России наибольшей популярностью среди бизнеса и банковских учреждений пользуются простые векселя (соло).

Кто может выдать вексель

Вексель может выдать как юридическое лицо, в том числе индивидуальный предприниматель, так и физическое лицо, достигшее возраста 18 лет.

Что такое погашение векселя

Простой вексель, США, 1840 год

(Фото: Wikimedia Commons)

Погашение векселя — это платеж по нему в установленный срок.

Процедура платежа по векселю строго стандартизирована:

- вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место;

- плательщик должен осуществить платеж немедленно по предъявлении векселя, если предъявление последнего своевременно. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы;

- при исчислении срока погашения векселя не учитывается день, в который он выписан. В случае когда день погашения приходится на нерабочий день, вексель погашается в ближайший рабочий день;

- предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему, равно как и не может быть удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя;

- должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж. В подобных случаях на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы. На практике возникают такие обстоятельства, когда необходимо продлить срок платежа. В этом случае на лицевой стороне векселя делается запись «срок платежа продлен до…» и ставятся подписи всех обязанных по векселю лиц.

Бланк-образец простого векселя Сбербанка, 2022 год

(Фото: Сбербанк)

Вексель может быть не принят к платежу или к акцепту на следующих основаниях:

- по указанному адресу невозможно отыскать плательщика;

- смерть плательщика;

- несостоятельность плательщика;

- в векселе указано «не акцептован» или «не принят»;

- запись об акцепте зачеркнута.

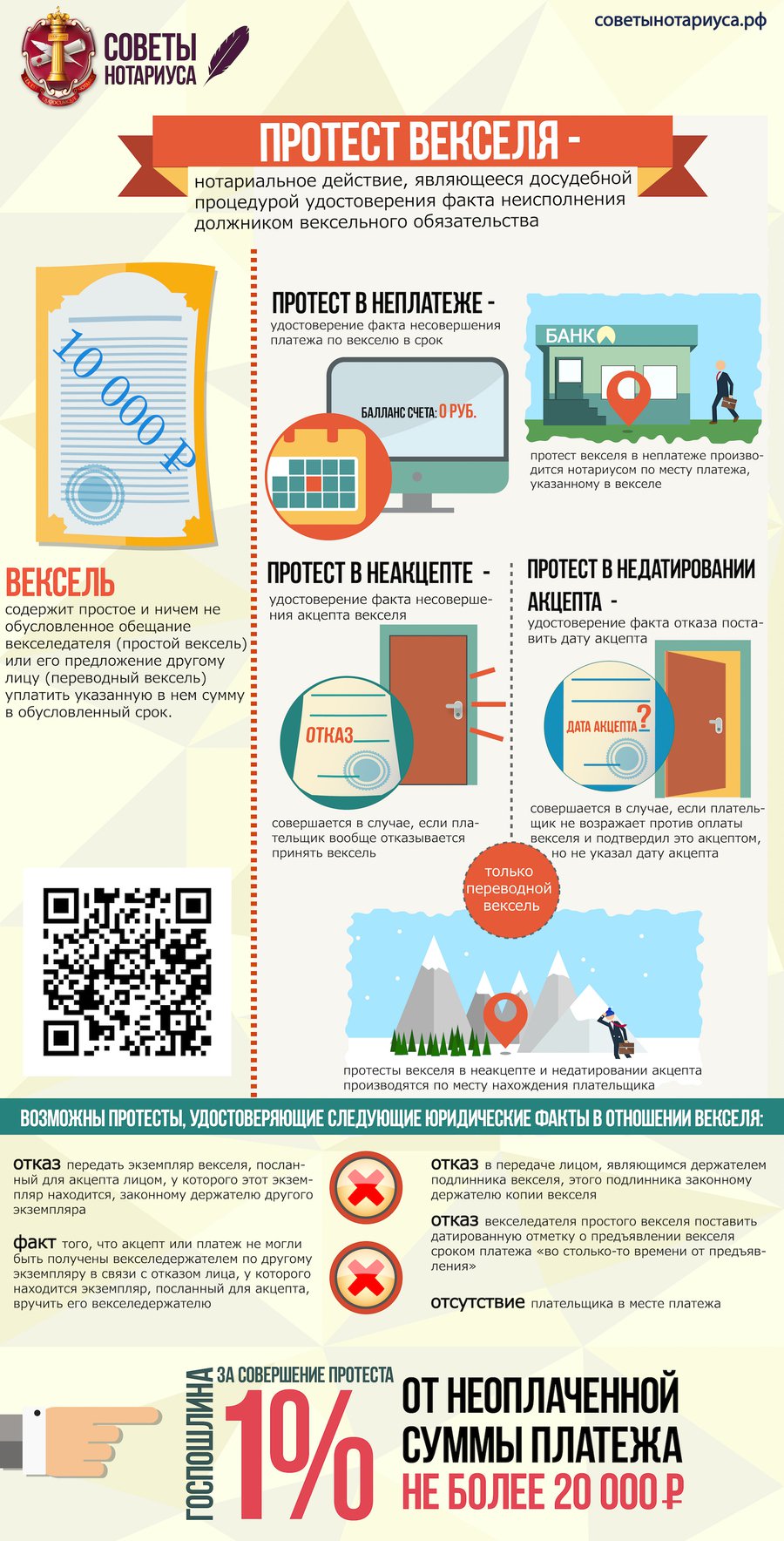

Что такое протест векселя

Фото: Shutterstock

Протест векселя — это письменно оформленный нотариусом акт протеста, в котором прописаны факты отказа плательщика от акцепта или оплаты векселя (протест в неакцепте или неплатеже), отказ акцептанта проставить дату акцепта (протест в недатировании акцепта), отказ депозитария векселя от его выдачи собственнику (протест о невручении).

Векселедержатель или его уполномоченное лицо должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или признанного им согласно условиям векселя. При невозможности установить место нахождения должника протест векселя совершается без предъявления требования о платеже или акцепте.

Если должник в досудебном порядке удовлетворит требования нотариуса, вексель возвращается взыскателю без совершения протеста. При этом на векселе проставляется отметка о получении платежа.

Если на этапе совершения протеста векселя должник отказывается удовлетворить требования кредитора, то последний имеет право обратиться в суд. При этом векселедержатель вправе требовать с должников лиц не только сумму долга по векселю, но и понесенные издержки на услуги нотариуса и судебный процесс.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

При своевременном совершении протеста векселедержатель имеет право взыскания причитающейся ему суммы в судебном порядке в течение определенного срока, называемого вексельной давностью.

В случае если векселедержатель надлежащим образом не опротестует вексель, он потеряет право требования долга по вексельному праву, которое подразумевает безусловное обязательство должника совершить платеж независимо от наличия нарушений условий основной сделки. Тем не менее у векселедержателя, не оформившего акт протеста, остается право обратиться в арбитражный суд с исковым заявлением против должника, но решение суда будет приниматься, исходя из условий основной сделки, а не вексельного права.

У должника есть право в судебном порядке оспорить протест векселя.

Риски векселя

Основной риск при приобретении векселя — это неплатежеспособность векселедателя, то есть отсутствие выплаты по нему в срок и полном объеме. Важно также помнить, что средства физического лица, направленные на приобретение векселя, не подлежат обязательному страхованию в соответствии с Федеральным законом от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

В вексельном обращении Росфинмониторинг и Банк России также усматривают риск использования этого вида ценных бумаг в схемах по отмыванию преступных доходов. В сентябре 2019 года Банк России рекомендовал кредитным организациям воздержаться от выдачи векселей при наличии подозрений, что вексель может быть использован в схемах, конечной целью которых является обналичивание денежных средств либо незаконный вывод денежных средств за рубеж.

«В настоящее время отмечается общее снижение использования векселей в теневых схемах, в том числе связанные с выводом денежных средств за рубеж, — сообщили «РБК Инвестициям» в пресс-службе Росфинмониторинга. — Полагаем, что на снижение существенным образом повлияла концентрация внимания кредитных организаций на операциях с векселями в связи с выпуском Банком России методических рекомендаций от 16.09.2019 № 26-МР «О повышении внимания кредитных организаций к операциям с векселями». Росфинмониторингом фиксируются неоднократные отказы банков в проведении операций с векселями на значительные суммы в связи с наличием подозрений в том, что целью их совершения является легализация (отмывание) доходов, полученных преступным путем».

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Что такое вексель

Часто инвесторы, рассматривая инструменты для вложения средств, выбирают ценные бумаги. Самой старинной из них является вексель. Рассмотрим, в чем его отличие от других активов, кто может его выписать и какие риски стоит предусмотреть перед покупкой этого финансового инструмента.

Откройте счет

в БКС Мир Инвестиций

Понятие векселя

Вексель является внебиржевой бумагой, которая не листингована на российских биржах. Поэтому приобрести ее на этих площадках не получится.

Вексель — это ценная бумага, которая обязывает одну сторону (векселедателя) предоставить другой стороне (векселедержателю) определенностью сумму. Возврат денег должен происходить либо в указанный срок, либо по требованию векселедержателя.

Чаще всего векселя служат инструментом, с помощью которого компании производят расчеты между собой. Но их также могут использовать и частные лица: вексель считается первой ценной бумагой, предусмотренной для выпуска обычными людьми. Но стоит отметить, что для схожих потребностей чаще пользуются долговой распиской.

Какие бывают векселя: основные виды

Глобально все векселя можно поделить на два вида:

Простой вексель (соло)

Предполагает два субъекта сделки: векселедателя и векселедержателя. Первый, согласно векселю, должен вернуть второму (или его правопреемник) долг. Его размер и сроки заранее определены и заявлены в ценной бумаге;

Переводной вексель (тратта)

Это трехсторонний договор, его участниками выступают кредитор, заемщик и ремитент — третья сторона, в пользу которой будет производиться расчет. Выплата должна быть совершена в указанный срок, по приказу ремитента или по поручению кредитора.

Также можно выделить разновидность авалированных векселей. При этом они также могут разделяться на простые и переводные. Их особенность заключается в присутствии третьей стороны, которая гарантирует погашение ценной бумаги. Если же выплата не будет произведена, обязанности по ее погашению векселя переходят к лицу, которое гарантировало выполнение обязательств по долгу.

В чем разница векселя, долговой расписки и банковского вклада

Нередко вексель сравнивают с другими финансовыми инструментами. Некоторые сходства у них действительно есть, механизм их действия отличается. Рассмотрим, в чем заключается разница.

Различия векселя и долговой расписки:

Различия векселя и долговой расписки:

Оформление векселя стандартизировано

Он не может быть составлен в свободной форме и обязательно должен содержать строго определенный набор реквизитов. Если не хватает хотя бы одного, вексель теряет свою силу;

Нет привязки к конкретному займу

Вексель, в отличие от долговой расписки, не привязан к конкретному займу. Это значит, что оспорить или изменить условия векселя не получится — все обязанности по нему должны быть выполнены при любых обстоятельствах;

По векселю предполагается солидарность

Это значит, что все стороны, акцептовавшие (давшие согласие) вексель несут ответственность за невыполнение условий. В случае, если они нарушены, векселедержатель имеет право предъявить иск ко всем или некоторым обязанным по векселю сторонам.

Различия векселя и банковского вклада:

Различия векселя и банковского вклада:

Отсутствие страхования

В отличие от банковских депозитов суммой до 1,4 млн рублей, вексели не подлежат страхованию, даже если они выданы банком. При непредвиденных ситуациях векселедержателям осуществят оплату долгов в последнюю очередь, если средства к этому момент не будут полностью израсходованы;

Невозможно погасить досрочно

Если деньги с банковского вклада можно забрать досрочно (зачастую при условии потери процентов), то заранее погасить вексель не получится. Исключением является лишь добровольная уплата долга векселедержателем;

Векселя облагаются налогом

По векселям предусмотрена уплата налога: он составляет 13% для физического лица и налог на прибыль для юридического лица. Вклады же не облагаются налогом, если их сумма менее 1 млн, умноженного на ставку Центробанка на начало года.

Кто может выписывать вексель

На выдачу векселей практически не существует ограничений. Согласно законодательству Российской Федерации его может выдать как физическое лицо (старше 18 лет), так и юридическое.

Что такое погашение векселя

Под погашением векселя принято понимать выплату средств, которую должник производит в установленном размере и в заранее определенный срок. Но кроме этого есть также стандартизированные условия, которых обязательно следует придерживаться при погашении векселя:

Место выплаты

Выплата производится по месту, в котором был составлен вексель. При отсутствии такой информации местом погашения векселя считается адрес векселедателя или плательщика;

Дата выплаты

При подсчете срока, который указывается в векселе, не учитывается день его выдачи. Если дата произведения выплаты выпадает на нерабочий день, вексель следует погасить в следующую рабочую дату;

Выплата по векселю

Выплатить установленную сумму строго необходимо при предъявлении векселя. Возможность отсрочки хоть и присутствует, но только по причине непреодолимых форс-мажоров, которые воспрепятствовали погашению векселя;

Действия с векселем

Если дата погашения векселя не наступила, должник вправе не осуществлять погашение векселя при его предъявлении. Также и векселедержатель при желании может не принять оплату до установленного срока;

Дата погашения

В дату оплаты должник может погасить только часть векселя, которую векселедержатель обязать принять. Об этом должна свидетельствовать специальная отметка на ценной бумаге: она утверждает, что была внесена часть суммы.

Что такое протест векселя

Протест векселя — это установленный нотариусом факт того, что обязанности по векселю не были выполнены в полном объеме.

Протест может выражаться в различных формах. Например, протест в неплатеже означает, что был зафиксирован факт неуплаты по векселю в указанный срок. Если плательщик отсутствовал в месте погашения векселя или выражал отказ от уплаты в другой (даже неявной) форме, это называется неакцептом векселя. Также протест может выражаться в недатировании акцепта — отказе плательщика поставить дату акцепта.

Обязательные реквизиты

Вексель принято считать действительным только в том случае, если в нем учтены все необходимые реквизиты. При отсутствии хотя бы одного пункта, ценная бумага считается недействительной. При составлении векселя необходимо обозначить следующие реквизиты:

- Обозначение ценной бумаги как векселя и его разновидность — простой или переводной;

- Наименование кредитора: ФИО, если им является физическое лицо, полное название компании, ее юридический адрес и государственный регистрационный номер, если имеется в виду юридическое лицо;

- Полная информация о должнике: наименование и адрес юридического лица или имя, фамилия, отчество и место регистрации физического лица;

- Размер оплаты, который должна быть написан без исправлений в двух формах (прописью и цифрами). При спорных вопросах верной принято считать сумму, которая написано прописью;

- Дата и место, в которых был выдан вексель. Если второй пункт не будет указан, местом составления является адрес должника;

- Место погашения векселя. При отсутствии этой информации местом выплаты также будет считаться адрес должника;

- Срок платежа можно указать двумя способами: определить дату, в которую необходимо погасить вексель, или пометить, что произвести оплату следует «по предъявлении». Тогда потребовать погашения можно в любое время в течение года со дня выдачи векселя;

- Подпись векселедателя. Если им выступает компания, то подпись должен поставить генеральный директор, сопроводив ее печатью юридического лица.

Риски при покупке векселя

Платежеспособность

Погашение векселя в первую очередь зависит от платежеспособности векселедателя: в случае его финансовых трудностей вы рискуете не получить выплату, которая вам полагается в соответствии с условиями векселя;

Надежность

При покупке векселя у банка, следует тщательно изучить его надежность. Хоть этот инвестиционный инструмент и похож на вклад, но в отличие от него, он не может быть застрахован;

Низкий порог входа

Выпуск векселей могут осуществлять и физические, и юридические лица. Дополнительных требований, кроме достижения совершеннолетия граждан, не существует, поэтому вполне вероятно столкновение с мошенничеством;

Перечень реквизитов

Строго необходимо, чтобы в векселе содержались все требуемые реквизиты, которые мы указывали выше. Если необходимой информации не будет, ценная бумага будет приравнена к обычной долговой расписке и потеряет свою силу в качестве векселя;

Риск потери векселя

Вексель составляется в бумажном виде и единственном экземпляре, поэтому риск его потери высок. Если ценная бумага пропадет, придется идти в суд и предоставлять доказательства, что она существовала. Им может быть договор купли-продажи векселя.

Инвестируйте из любой точки мира, покупайте и продавайте валюту по выгодному курсу, пользуйтесь умными подсказками и качественной аналитикой.

Приложение БКС Мир инвестиций

Отсканируйте QR-код и скачайте приложение

Сравниваем доходность:

депозит, недвижимость, и ценные бумаги

Куда выгодней вложить деньги под проценты

Вексель – это ценная бумага, которая предусматривает отсрочку платежа или безусловную оплату за приобретенные товары, работы или услуги в заранее оговоренный срок.

Вексель – это ценная бумага, которая подтверждает обязанность должника (векселедателя) уплатить указанную сумму кредитору (векселедержателю) через оговоренный срок после предъявления векселя к оплате.

При этом право требования может перейти к третьим лицам без дополнительных условий и согласований с векселедателем.

Вексель применяется как платежное и расчетное средство, а также используется в качестве средства получения кредита, который предоставлялся продавцом покупателю в товарной форме в виде отсрочки платежа.

Поэтому можно сказать, что вексель – это двойственный рыночный инструмент, обеспечивающий обязательства с одной стороны и возврат долга – с другой.

Функции векселя

Вексель является важнейшим финансовым инструментом, выполняющим определенные функции:

Вексель в первую очередь является средством для получения кредита. С помощью векселя можно оплатить приобретенный товар или услуги, вернуть полученную ссуду, предоставить кредит. Для кредиторов являются привлекательными формальная и материальная строгость векселя, его легкая передаваемость и быстрота взыскания долгов.

Еще одна функция векселя – возможность его использования в качестве обеспечения сделок. Иными словами, держатель векселя имеет право получить деньги по векселю ранее установленного в нем срока двумя путями: посредством учета векселя в банке или путем получения кредита под залог имеющейся у него ценной бумаги.

Вексель служит инструментом денежных расчетов. Кроме того, он способен ускорять расчеты, поскольку до момента оплаты вексель проходит нескольких держателей, гасит их обязательства и тем самым уменьшает потребность в реальных деньгах.

Преимущества векселя

Вексельные сделки — это выдача (получение) денежных кредитов.

Предприятия и организации могут осуществлять подобные операции, минуя банковскую систему с ее условиями и обязательными комиссионными.

Кроме этого, вексель мобилен в финансовом плане. Являясь ценной бумагой, он всегда может быть продан на фондовом рынке или заложен в банк.

Отличительные особенности векселя

Отличительные особенности векселя заключаются в следующем:

- Абстрактность векселя. То есть обязательства по векселю имеют только денежное выражение и напрямую никак не связаны с конкретными обязательствами векселедателя.

- Возможность передачи сторонним третьим лицам без документального фиксирования такой операции;

- Бесспорность векселя. То есть требования по векселю являются безусловными к исполнению и реализуются в полном объеме.

- Солидарность векселя. То есть ответственность по векселю несут все лица, участвующие в исполнении и обороте векселя.

- Документарность векселя. То есть вексель оформляется в виде бланка строгой отчетности в бумажной форме.

- В случае неуплаты задолженности в предусмотренный срок не требуется никаких судебных разбирательств. В этом случае достаточно совершить нотариальный протест.

Какие задачи решает вексель

Использование векселя решает такие задачи:

- создает условия для безусловного получения денежных средств за поставленные товары, выполненные работы или оказанные услуги;

- дает возможность заключить сделку купли-продажи товаров, работ, услуг без условия предварительной оплаты;

- может использоваться как эффективное платежное средство между юридическими и физическими лицами, для зачета взаимных требований;

- может быть объектом купли-продажи или быть предметом залога.

Типы векселей

На практике различают следующие типы векселей:

- Простой вексель. Вексель содержит обязательство заплатить требуемую сумму в заранее оговоренные сроки, и в адрес кредитора, на имя которого оформлен вексель. То есть вексель выступает в роли аналога долговой расписки. Можно сказать, что простой вексель – это ценная бумага, которая содержит ничем не обусловленное обязательство векселедателя уплатить сумму векселедержателю или его правопреемнику. Обращение простого векселя предполагает наличие двух субъектов: векселедателя и векселеприобретателя (векселедержателя);

- Переводной или тратта (итал. «tratta» — передача) вексель. По такому векселю должник (трассат) осуществляет платеж в пользу третьего лица (ремитента) по его приказу или по поручению лица его выдавшего (трассанта). Переводной вексель является аналогом перевода долга по договору займа. Можно сказать, что переводной вексель, или тратта, — это ценная бумага, в которой содержится письменный приказ векселедателя плательщику уплатить в определенный срок установленную сумму векселедержателю или его правопреемнику. Переводной вексель связывает, как минимум, трех субъектов: векселедателя, векселеприобретателя и плательщика.

- Авалированный вексель. Такой вексель предусматривает дополнительную гарантию банка (авалиста) по исполнению платежей. Вексель может быть как простым, так и переводным.

Таким образом, вексельные виды ценных бумаг подразделяются на простые векселя и переводные.

Первый тип предусматривает выдачу кредита и подпись должника в том, что тот обязуется вернуть его кредитору в четко установленный срок в установленном месте. В такой сделке участвует всего два лица: векселедатель и векселедержатель.

Переводной вексель (тратта) выписывается и подписывается исключительно кредитором. Текст такого документа содержит приказ должнику выплатить задолженность в обозначенный срок, но не ему, а третьему лицу (ремитенту).

Разновидности векселей

Кроме классификации векселей по видам дополнительно они могут быть разделены по формам:

- Коммерческие (товарные) — документы, предназначенные для обеспечения сделок продавцов и покупателей.

- Финансовые — позволяют предприятиям получать ссуды и кредиты от других предприятий.

- Бланковые — документы для торговых сделок, когда цена на товар или услуги еще не установлена или может измениться. В этом случае покупатель, полностью доверяя продавцу, заверяет своей подписью незаполненный бланк, который будет заполнен позже последним.

- Дружеские — векселя, которые выдаются только тем, кто заслуживает безусловного доверия.

- Бронзовые — документы без реального обеспечения, выписанные на вымышленные лица или предприятия. Такие векселя нередко используются просто для банковского учета или искусственного увеличения долгов у банкрота.

- Обеспечительные — векселя, выдаваемые для обеспечения ссуды или кредита заведомо ненадежного заемщика. Такой документ обычно хранится на депонированном счету у должника и не предназначен для оборота. По осуществлении расчета по кредиту вексель погашается.

- Ректа-вексель (именной) — ценная бумага, у которой векселедатель отнял его основное свойство: передачу другому лицу.

Акцепт и индоссамент

Процесс принятия будущим плательщиком финансовых обязательств по оплате переводного векселя называется акцептом.

По сути, это его согласие, подтвержденное соответствующей подписью акцептанта. Индоссамент векселя — это его перепоручение третьему лицу.

Он может быть применим только к простым векселям. Индоссамент предусматривает наличие передаточной надписи на самом документе, согласно которой все права на него переходят к другому лицу.

Обычно такая надпись делается на оборотной стороне векселя или на специальном дополнительном листе, называемом аллонже.

Лицо, оставившее свою подпись под индоссаментом и принявшее права на финансовый документ, называется индоссантом.

Аваль векселя

Аваль — это своего рода поручительство по векселю. Он может быть осуществлен любым лицом, за исключением векселедержателя и векселедателя. Лицо, проставившее на документе аваль, называется авалистом.

Что такое вексель как документ

В соответствии с «Положением о простом и переводном векселе» документ должен содержать:

- соответствующую метку, указывающую, что это именно вексель, а не какая-нибудь другая ценная бумага;

- вексельная метка, обычно, употребляется дважды: вверху документа и в его тексте, а бланки векселей без метки считаются недействительными;

- текст, содержащий обычное предложение уплатить определенную сумму только потому, что документ был выдан;

- четко определенную сумму денег;

- данные плательщика (для переводного векселя);

- срок платежа (по предъявлении, в такое-то время от составления, в такое-то время от предъявления, на четко указанную дату и время);

- место, где должен быть совершен платеж;

- данные того, кому должен быть осуществлен платеж;

- дата и место составления векселя;

- собственноручная рукописная подпись лица, выдавшего вексель.

Обязательные реквизиты векселя

Текст на бланке векселя должен обязательно содержать следующую информацию:

— заголовок: Указывается «Простой вексель» или «Переводной вексель»;

— приказ или обязательство. В случае переводного векселя указывается фраза: «Оплата …<данные организации или физического лица> или его приказа»;

— реквизиты для предъявления после наступления срока погашения. Указываются наименование и адрес для юридических лиц, место жительства и персональные данные для физических лиц;

— сумма к оплате. Сумма указывается в обязательном порядке цифрами и прописью, которая считается основной в случае расхождения с цифровой. Если имеется несколько сумм, то подлежит оплате меньшая сумма. При этом не допускаются никакие исправления, разбивка суммы к оплате по срокам или частям.

— срок платежа. Действующим законодательством предусмотрены такие варианты:

- «по предъявлению» . Вексель подлежит оплате не позднее года с момента составления, если не указан иной срок. В случае просрочки вексель становится недействительным.

- «после окончания срока». Платеж по векселю должен быть осуществлен в течение определенного периода после предъявления. Указанный срок является конечным днем не только для оплаты, но и для опротестования.

- «период после начала действия». Платеж по векселю должен быть произведен через определенное количество дней от даты составления.

- «в определенный день». Оплата по векселю осуществляется в конкретный день, указанный в векселе.

— место платежа. Если не оговорено иное, то предъявление векселя к оплате производится по местонахождению векселедателя-плательщика. Не допускается указание нескольких мест.

— дата, адрес выписки и платежа. Не допускается указание нескольких мест. Нереальная дата, ее отсутствие или несуществующий адрес делают вексель недействительным.

— подпись векселедателя. Подпись осуществляется только рукописным способом. Вексель будет недействительным без подписи, или в случае выявления подделки. Для юридических лиц следует обязательно поставить печать и заверить вексель двумя подписями: подписью директора и подписью главного бухгалтера.

Платеж по векселю

Процедура платежа по векселю включает следующие действия:

- предъявление векселя к оплате в допустимые сроки. Если дата погашения векселя приходится на выходной день, то платеж осуществляется в первый рабочий день;

- немедленную оплату должником указанной в векселе суммы. Отсрочка платежа возможная только в случае форс-мажорных обстоятельств.

Протест векселя

Гражданское законодательство относит вексель к ценным бумагам. Вексель содержит простое и ничем не обусловленное обещание векселедателя (простой вексель) или его предложение другому лицу (переводный вексель) уплатить указанную в нем сумму в обусловленный срок.

Положениями Женевской конвенции от 07.06.1930, устанавливающей Единообразный закон о переводном и простом векселе, закреплен публично-правовой порядок фиксации юридических фактов, имеющих значение для обращения векселя и осуществления прав по нему.

В Российской Федерации подтверждение определенных фактов в отношении векселя отнесено к компетенции нотариусов.

Протест векселя является досудебной процедурой удостоверения факта неисполнения должником вексельного обязательства. Это составленный в публичном порядке акт, удостоверяющий бесспорные, юридически значимые для вексельного обязательства факты, с которыми законодательство связывает определенные юридические последствия.

Прямыми должниками в вексельном обязательстве являются векселедатель в простом векселе и акцептант в векселе переводном. В силу статей 70, 78 Положения о переводном и простом векселе, введенного в действие Постановлением ЦИК и СНК СССР от 07.08.1937 № 104/1341 (далее — Положение), требования к ним, а также к авалистам данных лиц (статья 32 Положения) могут быть предъявлены как в срок платежа, так и в течение всего срока вексельной давности (три года со дня срока платежа) безотносительно к наличию или отсутствию протеста. Основанием требований к прямым должникам является сам вексель, находящийся у кредитора.

Иные лица являются участниками регрессных вексельных обязательств, что означает наступление для них этих обязательств только при условии наличия протеста в неплатеже либо ином нарушении при обороте векселя со стороны прямых должников. Без такого протеста регрессные должники не обязаны по векселю, кроме случаев, когда иное предусмотрено в самом векселе (статья 46 Положения) либо прямо установлено Положением (например, абзац шестой статьи 44, абзац четвертый статьи 54).

В соответствии с пунктом 14 статьи 35 Основ законодательства Российской Федерации о нотариате (далее — Основы) протест векселя представляет собой нотариальное действие.

Статьей 95 Основ предусмотрено три вида протеста: протест в неакцепте, протест в недатировании акцепта, протест в неплатеже.

По общему правилу протест векселя в неплатеже производится нотариусом по месту платежа, указанному в векселе, протесты векселя в неакцепте и недатировании акцепта — по месту нахождения плательщика.

Перед совершением нотариального действия с применением норм вексельного законодательства нотариус должен проверить предъявленный документ по формальным признакам и убедиться в том, что он содержит все необходимые реквизиты и является именно векселем. Для векселей, выданных российскими эмитентами, такие признаки установлены статьями 1, 75 Положения.

В частности, вексельное законодательство устанавливает только письменную форму векселя (на бумажном носителе), нотариус принимает для совершения протеста только подлинные векселя. Кроме того, нотариус проверяет легитимность законного держателя векселя или его представителя, а также устанавливает, является ли надлежащим место предъявления векселя для совершения протеста.

Кроме того нотариус производит проверку срока для предъявления векселя к протесту. Сроки совершения протестов определяются нотариусом в соответствии с нормами Положения.

Совершение протеста в неакцепте производится в сроки, установленные для предъявления векселя к акцепту (статьи 21-24 Положения).

Если имело место совершение протеста векселя в неакцепте, предъявление его к оплате и совершение протеста в неплатеже не требуется.

Протест векселя в недатировании отметки в векселях сроком по предъявлении и во столько-то времени от предъявления должен быть совершен в любой день по требованию векселедержателя, но не позднее чем через один год со дня составления векселя.

Протест в неплатеже векселя сроком на определенный день или во столько-то времени от составления, а также во столько-то времени от предъявления должен быть совершен в один из двух рабочих дней, которые следуют за днем, в который вексель подлежит оплате. Протест векселя сроком по предъявлении должен быть совершен в порядке, предусмотренном для совершения протеста в случае неакцепта — в течение одного года со дня выдачи векселя. Если предъявление векселя сроком платежа по предъявлении к платежу состоялось в последний день срока и векселедержатель получил отказ в платеже, протест в неплатеже по векселю может быть совершен на следующий рабочий день.

Если должник удовлетворит требования нотариуса, вексель возвращается взыскателю без совершения протеста. При этом на векселе проставляется отметка о получении платежа.

В соответствии с Положением возможны также протесты, удостоверяющие следующие юридические факты в отношении векселя:

— отказ передать экземпляр векселя, посланный для акцепта лицом, у которого этот экземпляр находится, законному держателю другого экземпляра (статья 66 Положения);

— факт того, что акцепт или платеж не могли быть получены векселедержателем по другому экземпляру в связи с отказом лица, у которого находится экземпляр, посланный для акцепта, вручить его векселедержателю (статья 66 Положения);

— отказ в передаче лицом, являющимся держателем подлинника векселя, этого подлинника законному держателю копии векселя (статья 68 Положения);

— отказ векселедателя простого векселя поставить датированную отметку о предъявлении векселя сроком платежа «во столько-то времени от предъявления» (статья 78 Положения);

— отсутствие плательщика в месте платежа.

За совершение нотариального действия по протесту векселя в неплатеже, неакцепте и недатировании акцепта нотариус в соответствии с подпунктом 24 пункта 1 статьи 333.24 Налогового кодекса Российской Федерации взимает государственную пошлину — 1 процент от неоплаченной суммы, но не более 20 000 рублей.

Тема 11. Общая характеристика и классификация векселей. Вексельные операции

Вексель – это ценная бумага (долговой документ), составленная в строго определенной форме, удостоверяющая ничем не обусловленное право векселедателя требовать уплаты согласованной денежной суммы при наступлении предусмотренного векселем срока платежа. В отличие от акций и облигаций вексель не относится к числу эмиссионных ценных бумаг. Вопросы, связанные с выпуском векселя в обращение, а также с обращением векселя регламентируются Федеральным законом РФ от 11 марта 1997 г. № 49-ФЗ «О переводном и простом векселе», который по многим вопросам ссылается на Положение о переводном и простом векселе, принятое 7 августа 1937 г. № 104/1341.

Выпускать вексель имеет право любое предприятия и физическое лицо. В

Законе не установлены какие-либо ограничения векселеспособности ком-

мерческих организаций: они могут выписывать векселя на любую сумму. Например, организация с активами в 10000000 руб. может выписать векселей на сумму в 20000000 руб. Поэтому, прежде чем принимать векселя на большие суммы, стоит навести справки об их обеспечении. Выдача векселей не требует выпуска и регистрации проспекта эмиссии, а также получения лицензии.

Вексель выполняет следующие функции:

выступает средством расчета;

служит средством сохранения и приращения денежных средств;

с его помощью можно оформить или получить кредит.

Являясь средством расчета, вексель заменяет деньги, отделяя акт платежа от акта получения денег, выступая универсальным средством платежа. Вексельное обращение способно ускорить расчеты, уменьшить потребность в наличных деньгах, так как при развитом коммерческом обороте вексель до срока оплаты может пройти через многих держателей, погашая их обязательства друг перед другом. Вексель широко используется в качестве платежного средства в международных расчетах, при экспорте и импорте.

Вексель может служить средством сохранения денег. Вексель может не только сохранить деньги, но и увеличить их. По векселю можно получить доход в виде разницы между ценой покупки векселя и ценой продажи / погашения.

Следующая функция векселя заключается в том, что его рассматривают в качестве орудия кредита. С помощью векселя можно оформить различные кредитные операции: получить отсрочку в платеже при покупке (получении) товара, возвратить полученный кредит, предоставить кредит заемщику и т.д. Особое значение вексель в части этой функции имеет для покупателя (потребителя), так как он дает ему возможность получить кредит от продавца (поставщика) без посредничества банков и других финансовых институтов.

49

Основные характеристики векселя:

1.Вексель – это абстрактное обязательство, т.е. возникнув в результате конкретной сделки, он может быть передан любому лицу, которое, не имея никакого отношения к условиям его возникновения, получает право требовать платежа по векселю, являясь его держателем.

2.Вексель рассматривается как безусловное обязательство, т.е. платеж по векселю не зависит ни от каких условий (в т.ч. и невыполнения векселедержателем каких-либо условий по договору, который был основанием для выписки векселя).

3.Вексель – это денежный документ со строго определенным набором реквизитов. Это значит, что векселем является только тот документ, который содержит все необходимые реквизиты векселя, сформулированные в соответствии с Положением о переводном и простом векселе. При этом если не будет хотя бы одного обязательного вексельного реквизита, то вексель теряет свою вексельную силу, а все другие реквизиты, которые написаны сверх обязательных, считаются ненаписанными. В законе оговорены случаи и их трактовка, если в векселе не написан или неправильно сформулирован определенный реквизит.

4.Вексель отличает солидарная ответственность, т.е. полная ответственность каждого обязанного по векселю лица перед законным векселедержателем. Векселедержатель в случае неплатежа и надлежащего протеста в неплатеже имеет право предъявить иск ко всем или некоторым обязанным по векселю лицам, не соблюдая очередности индоссаментов.

5.Предметом вексельного обязательства могут быть только деньги.

6.Вексель передается от одного лица другому на основании специальной передаточной надписи – индоссамента, которая не требует нотариального заверения.

|

Таблица 2.4.1 |

||

|

Основные характеристики векселя |

||

|

Класс |

Неэмиссионная ценная бумага |

|

|

По виду эмитента |

Корпоративная, государственная |

|

|

Тип |

Именная |

|

|

Форма выпуска |

Документарная |

|

|

Вид капитала |

Долговая ценная бумага |

|

|

Форма капитала |

Денежная, товарная |

|

|

Вид договора |

Займа |

|

|

Эмитент |

Юридическое лицо, физическое лицо |

|

|

Инвестор |

Как правило, без ограничений |

|

|

Способ получения дохода |

Процент, дисконт |

|

|

По срокам существования |

Срочная |

|

|

Форма обращения |

По приказу |

50

![]()

|

Таблица 2.4.2 |

||

|

Виды векселей |

||

|

Признак |

Виды векселей |

Краткая характеристика отдельных видов |

|

классификации |

||

|

1. Эмитент |

Казначейские |

Долговые обязательства, выпускаемые от лица |

|

государства Банком России или Министерством |

||

|

финансов РФ |

||

|

Муниципальные |

Выпускаются местными органами власти и |

|

|

управления при согласовании с правительством |

||

|

Частные |

Выпускаются корпорациями, финансово- |

|

|

промышленными группами, коммерческими бан- |

||

|

ками, частными лицами |

||

|

2. Экономическая |

Коммерческие |

В основе лежит конкретная сделка. Сущность – |

|

сущность |

отсрочка платежа, предоставление коммерческого |

|

|

кредита |

||

|

Финансовые |

В основе отношения займа денег за определенное |

|

|

вознаграждение |

||

|

3. Плательщик |

Простые (соло) |

Плательщик и векселедатель – одно лицо |

|

по векселю |

Переводные |

Плательщик и векселедатель – разные лица. Пла- |

|

(тратта) |

тельщик – должник векселедателя, а векселеда- |

|

|

тель – должник первого векселедержателя. |

||

|

4. Срок платежа |

Определенно |

Можно установить конкретную дату оплаты |

|

срочные |

||

|

Неопределенно |

День платежа заранее не определен и зависит от |

|

|

срочные |

векселедержателя |

|

|

5. Наличие залога |

Обеспеченные |

Вексель гарантирован залогом, который остается в |

|

распоряжении кредитора до полной оплаты долга |

||

|

Необеспеченные |

Вексель не гарантирован залогом |

|

|

6. Возможность |

Индоссируемые |

По индоссаменту могут передаваться другому |

|

передачи другому |

лицу, свободно обращаются |

|

|

лицу |

Неиндоссируемые |

Именные, передача другому лицу невозможна |

|

7. Место платежа |

Домицилирован- |

Место платежа не совпадает с местонахождением |

|

ные |

плательщика, первого держателя или местом вы- |

|

|

дачи векселя, указано в векселе дополнительно |

||

|

Недомицилиро- |

Местом платежа является место нахождение |

|

|

ванные |

трассата (переводной вексель), векселедателя |

|

|

(простой вексель), ремитента (первого получате- |

||

|

ля) или место выдачи векселя |

||

|

8. По способу на- |

Процентные |

По неопределенно срочным векселям, если есть |

|

числения дохода |

ссылка в тексте векселя, могут начисляться про- |

|

|

центы с выплатой при погашении векселя |

||

|

Дисконтные |

По определенно срочным векселям начисление |

|

|

процентов не производится, их размещение про- |

||

|

изводится с дисконтом (скидкой) от номинала |

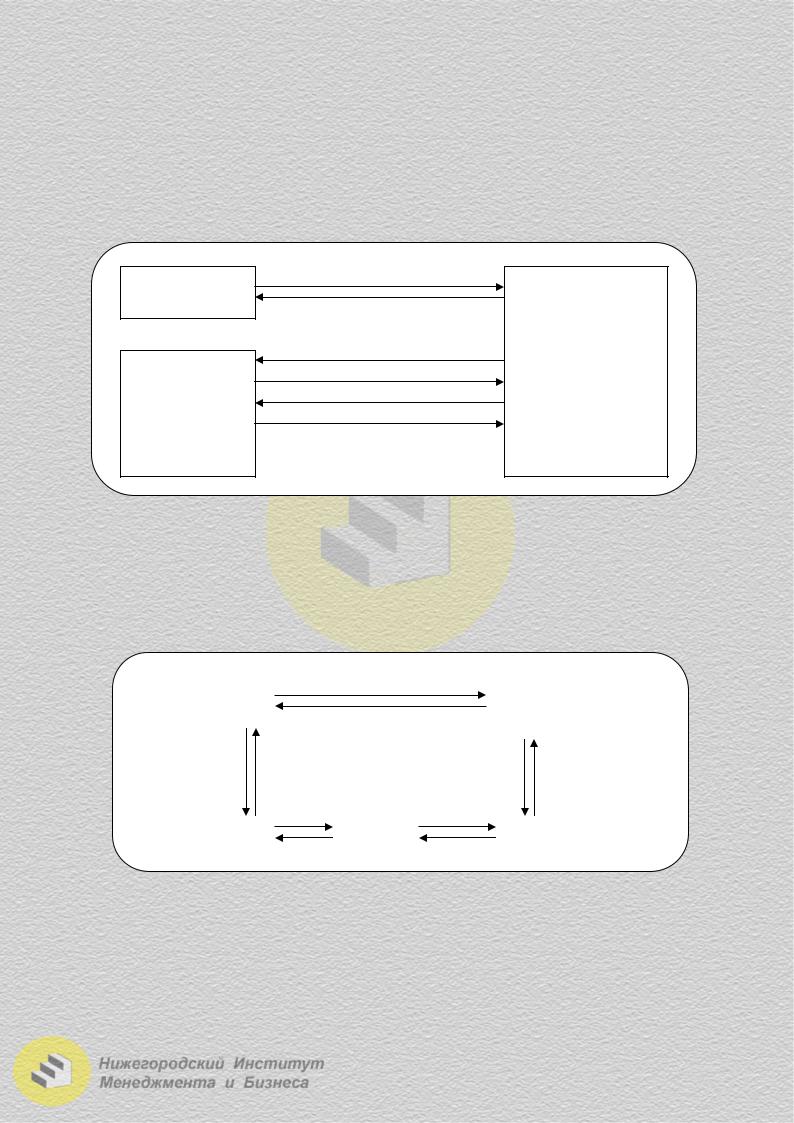

Наибольшее значение имеет деление векселей на переводные и простые. Переводной вексель (тратта) представляет собой письменный документ,

содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или его приказу. Таким образом, переводной вексель (тратта) – это до-

51

кумент, регулирующий вексельные отношения трех сторон: векселедателя (трассанта), должника (трассата) и векселедержателя-получателя платежа (ремитента). При этом трассант – должник перед ремитентом, трассат – должник перед трассантом. Трассат становится главным плательщиком после соглашения (акцепта) принять на себя платеж по векселю. Закон устанавливает, что векселедатель (трассант) несет ответственность и за акцепт, и за платеж по век-

селю (рис. 2.4.1).

Векселедатель

(трассант)

Товар

Товар

Должник перед трассантом (трассат)

Вексель

Товар (деньги)

Акцепт векселя Возврат акцептованного векселя Предъявление векселя к оплате

Деньги

Векселедержатель

(ремитент)

Рис. 2.4.1. Схема вексельной сделки с использованием переводного векселя

Простой вексель представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или его приказу.

|

Вексель |

|||||||

|

Векселедатель |

Векселедержатель |

||||||

|

(должник) |

Товар (деньги) |

(кредитор) |

|||||

|

Деньги |

Вексель |

Передача векселя |

Деньги |

||||

|

по индоссаменту |

|||||||

|

Индоссамент |

|||||||

|

… |

|||||||

|

n-й индоссат |

1-й индоссат |

||||||

|

Деньги |

|||||||

Рис. 2.4.2. Схема вексельной сделки с использованием простого векселя

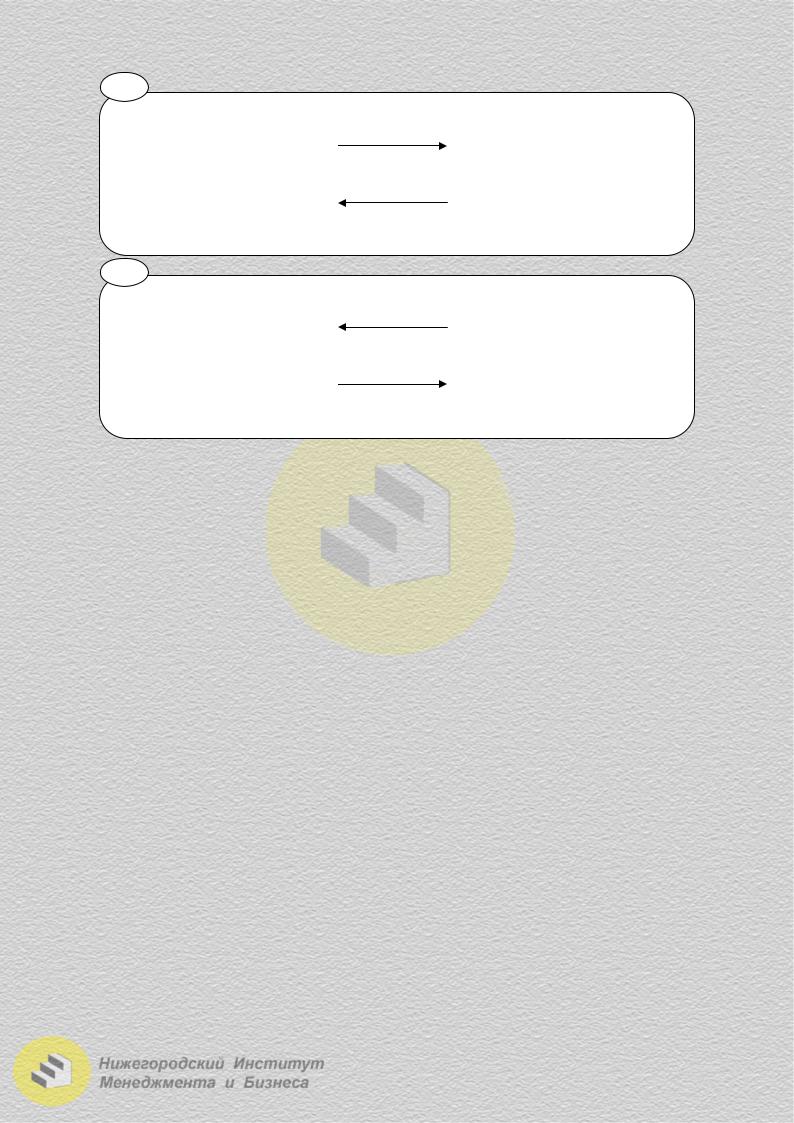

Основные операции, при которых можно использовать векселя:

1. Наиболее распространенная операция – использование собственного

простого векселя для получения рассрочки платежа за полученную продукцию (работы, услуги) (рис. 2.4.3).

52

1

|

Векселедатель |

Вексель |

Векселедержатель |

|

(покупатель) |

(поставщик, покупатель) |

|

|

выдает свой вексель за |

получает вексель за по- |

|

|

полученную продукцию |

ставленную продукцию |

|

|

(работы, услуги) |

Товар |

(работы, услуги) |

2

|

Векселедатель |

Вексель к оплате |

Векселедержатель |

|

(покупатель) |

(поставщик, покупатель) |

|

|

по наступлении срока |

при наступлении срока |

|

|

платежа погашает предъ- |

платежа предъявляет век- |

|

|

явленный вексель |

Оплата векселя |

сель к оплате |

Рис. 2.4.3. Схема вексельной сделки при расчетах за отгруженную продукцию

В расчетах за товарно-материальные ценности можно использовать и переводной вексель. Основанием для назначения плательщика, как правило, является его задолженность перед векселедателем. При отказе платежа или акцепта со стороны плательщика по переводному векселю, ответственность за оплату несет векселедатель.

2.Выдача векселя в качестве аванса. Покупатель товарно-материальных ценностей (работ, услуг) может выдать продавцу собственный вексель в качестве аванса.

3.Внесение векселя в качестве вклада в уставный капитал. Собствен-

ный вексель может быть внесен в уставный капитал другого предприятия. Но так как вексель одновременно и ценная бумага, и долговая расписка, выдавая собственный вексель учреждаемому предприятию векселедатель только имеет отсрочку внесения реального имущества.

4.Привлечение заемных средств с помощью векселей. В соответствии со ст. 815 ГК РФ вексель может быть выдан в обеспечение заемных отношений (отсрочка платежа, денежный заем и др.). В этом случае собственный вексель удостоверяет долг векселедателя. Как правило, данная операция используется коммерческими банками для привлечения временно свободных денежных средств как у юридических, так и у физических лиц. Для покупателя банковского векселя это выгодно потому, что:

векселя ликвидны;

можно получить кредит под вексельное обеспечение;

векселя банков продаются и покупаются на вторичном рынке;

их можно использовать как платежное средство.

53

5. Покупка векселя в качестве финансового вложения. Доход по векселю может быть процентным или дисконтным. Процентная сумма зависит от процентной ставки, установленной в векселе и времени, в течение которого вексель находился у векселедержателя. Дисконтный доход формируется как разница между ценой покупки и ценой продажи векселя.

В настоящее время на практике, когда речь идет о бухгалтерском учете и налогообложении операций с векселями, рассматриваются две разновидности векселей:

финансовые (банковские);

товарные (коммерческие).

Необходимо отметить, что такое деление векселей законодательством не предусмотрено, оно обусловлено необходимостью по-разному отражать их

в бухгалтерском учете и в балансе.

Под товарными обычно понимаются векселя, полученные поставщиком от покупателя. Для поставщика они являются дополнительной гарантией предстоящей оплаты.

Финансовыми называют векселя, приобретенные за деньги или путем встречной поставки продукции (работ, услуг) в качестве финансовых вложений, т.е. векселя, приобретаемые с целью извлечения прибыли от роста рыночной стоимости или получения процента.

Деление векселей на финансовые и товарные является условным, так как вексель для организации в одной ситуации может быть расчетным (товарным), а в другой – финансовым.

Особенности учета операций с финансовыми векселями:

договоры купли-продажи векселей не предусмотрены вексельным законодательством;

проценты по векселям начисляются и уплачиваются при погашении векселя;

финансовые вложения для учета инвестором принимаются по фактическим затратам, в т.ч. расходы по уплате процентов по заемным средствам, используемым для приобретения векселей;

суммы НДС по материальным ценностям, оплаченным финансовым (банковским) векселем, подлежат возмещению бюджетом;

доходы от процентов по векселям включаются в полном объеме в налогооблагаемую базу;

доход, полученный по векселю в виде дисконта или процентов, облагается налогом в установленном порядке.

Особенности учета операций с товарными векселями:

в бухгалтерском учете товарные векселя, полученные или выданные за поставленную продукцию, отражаются в суммах, указанных в векселях;

положительная разница между вексельной суммой и стоимостью отгруженной продукции (работ, услуг), в оплату которых получен вексель, относится на финансовый результат;

отрицательная разница не уменьшает налогооблагаемую прибыль;

54

разница между кредиторской задолженностью за полученные производственные запасы и суммой, на которую выдан вексель в их оплату, относится на счета учета производственных запасов или издержек;

суммы НДС по материальным ценностям, оплаченным векселями третьих лиц, финансовым (банковским) векселем, относятся на возмещение бюджетом в момент выдачи векселя;

дисконт по товарным векселям включается в полном объеме в налогооблагаемую прибыль.

Вексель должен быть составлен только на бумаге. Заполнить его можно любым способом: от руки, на компьютере т.д. Исключение составляет подпись векселедателя: вексель подписывается собственноручно уполномоченным лицом. Вексель признается действительным, если он верно составлен и в нем содержатся все необходимые реквизиты.

Обязательные реквизиты векселя:

9вексельные метки;

9вексельная сумма;

9наименование и адрес плательщика;

9срок платежа;

9наименование получателя платежа;

9место платежа;

9указание места и даты составления;

9подпись векселедателя.

Вексельные метки. В тексте документа, являющегося векселем, обязательно должно быть указано, что данный документ есть вексель и все обязательства, вытекающие из документа, имеют вексельный характер.

Например: наименование «вексель», «…уплатить по данному векселю…», «…местом платежа по векселю является…».

Вексельная сумма. Вексельная сумма обычно указывается и цифрами, и прописью. В случае расхождения в сумме, написанной цифрами, и сумме, поставленной прописью, вексель считается выписанным на сумму, указанную прописью. Если в векселе имеется несколько сумм, то вексель считается выписанным на меньшую. Не допускается разбивка суммы векселя по срокам, т.е. поэтапная оплата векселя. Вексельное законодательство допускает выдачу векселя в валюте, даже если вексель обращается внутри России. Считается, что номинал такого векселя выражен в условных единицах. Если в тексте векселя не написано, что выплатить долг надо только в указанной валюте, то он может быть оплачен рублями.

Наименование и адрес плательщика. В случае если плательщиком явля-

ется юридическое лицо, обязательно должны быть указаны юридический адрес плательщика, его полное наименование. Когда плательщиком выступает физическое лицо, указываются фамилия, имя, отчество и место жительства этого лица.

Срок платежа. Существуют определенные вексельным законодательством сроки платежа:

1. «По предъявлении». Платеж по векселю с таким сроком производится по предъявлении векселя. Он должен быть предъявлен к платежу в течение одного года со дня его составления. В векселе с таким сроком платежа векселедатель может оговорить сроки предъявления к оплате.

55

2.«Во столько-то времени от предъявления». Данный срок платежа опре-

деляет обязательство оплатить вексель через определенный период времени после факта предъявления векселя. Факт предъявления векселя к оплате фиксируется отметкой на лицевой стороне векселя, что фактически является согласием на оплату или днем опротестования векселя в акцепте.

3.«Во столько-то времени от составления». Такой срок платежа по век-

селю может быть установлен таким образом: на один или несколько месяцев от составления, и тогда он наступает в соответствующий день того месяца, в котором платеж должен быть произведен.

4.«На определенный день». В случае, когда срок платежа в векселе не указан, считается, что вексель подлежит оплате по предъявлении. Требование платить по такому векселю действительно в течение года с момента выставления векселя. Вексель, в котором не указаны даты составления и платежа одновременно, является недействительным.

Вексель может содержать условия о процентах. Такое условие относится к необязательным реквизитам и бывает только в векселях со сроком «по предъявлении», «на определенный день после предъявления», если оно указано в тексте векселя. Проценты по векселю выплачиваются только при погашении векселя.

Наименование первого держателя векселя. В векселе обязательно долж-

но содержаться полное наименование первого векселедержателя. Его вексель не может быть выставлен на предъявителя. Ремитентом в переводном векселе может выступать и сам векселедатель. В этом случае в векселе будет следующая оговорка: «Уплатить в мою пользу или моему приказу» либо другая, равнозначная по смыслу.

Место платежа. Местом платежа обычно является местонахождение плательщика, если иное не оговорено в векселе. В случае отсутствия в реквизитах векселя места платежа таковым будет считаться местонахождение плательщика. При отсутствии в реквизитах векселя места платежа и местонахождения плательщика вексель считается недействительным. Вексель также считается недействительным, если в нем указано несколько мест платежа. Необходимо учитывать, что протест векселя в неплатеже совершается также по месту платежа.

Указание места и даты составления векселя. Местонахождение вексе-

ледателя и место составления векселя могут не совпадать. Переводной вексель,

вкотором не указано место его составления, признается выписанным в месте, обозначенном рядом с наименованием векселедателя. Если в векселе отсутствует место составления и местонахождение трассанта, то он будет считаться недействительным. Место составления векселя должно быть четко указано. Недопустимо указывать неконкретные географические пункты, например, Российская Федерация, Красноярский край.

В случае если в векселе будет указано место, не имеющее никакого отношения к действительному месту составления векселя, вексель будет считаться недействительным.

Дата составления векселя должна быть обязательно указана, поскольку она имеет большое значение для исчисления срока платежа по векселю и периода вексельного обязательства. Векселя с заведомо нереальными датами будут считаться недействительными.

56

Подпись векселедателя. Подпись обычно находится после полного наименования и местонахождения в правом нижнем углу векселя и производится только рукописным путем. Без подписи вексель считается недействительным. В российской практике в случае, если вексель выписывается юридическим лицом, необходимо наличие печати предприятия и двух подписей – директора и главного бухгалтера. В случае когда на векселе имеются поддельные подписи, подписи несуществующих лиц, подписи других лиц остаются действительными и вексель также является действительным. Подписи лиц, не полномочных к подписанию векселя, также являются действительными, и все обязательства, вытекающие из векселя, будут отнесены непосредственно к лицам, подписавшим вексель. В случае исполнения обязательств по векселю вышеуказанными лицами последние приобретают все права требования по отношению ко всем обязанным по векселю лицам.

Понятия, используемые при вексельном обращении

Акцепт переводного векселя (тратты) – согласие оплатить по векселю в пользу векселедержателя, предъявившего его к оплате. Лицо, совершившее акцепт, называется акцептантом. Акцепт отмечается в левой части на лицевой стороне векселя и выражается словами: «Акцептован», «Заплачу» или другими словами, равнозначными по смыслу, с обязательным проставлением подписи, печати плательщика и даты акцепта. Векселедержатель имеет право предъявить вексель для акцепта плательщику по месту жительства последнего в любое время, начиная с даты выдачи векселя и заканчивая датой платежа. Вексель может быть предъявлен к акцепту и акцептован даже после наступления срока платежа, причем акцептант будет обязан по векселю так же, как если бы он совершил акцепт до наступления срока платежа.

Акцепт должен быть простым и ничем не обусловленным, однако плательщик может ограничить его частью суммы. Все изменения, произведенные акцептантом в содержании переводного векселя, равносильны отказу в акцепте. Однако акцептант отвечает согласно содержанию своего акцепта. Акцептант по переводному векселю обязан так же, как векселедатель по простому векселю. Плательщик посредством акцепта берет на себя безусловное обязательство оплатить переводной вексель в срок, указанный в векселе. В случае неплатежа векселедержатель может выставить против акцептанта прямой иск, основанный на требовании по векселю.

Аваль – вексельное поручительство, суть которого заключается в том, что какое-то лицо берет на себя ответственность за платеж по векселю одного или нескольких ответственных по нему лиц. Аваль не может быть дан за лицо, не ответственное по векселю (например, за трассата, не акцептовавшего вексель).

Аваль делается на лицевой стороне векселя либо на аллонже (добавочном листе к векселю) и обычно выражается словами «считать за аваль» или другими равнозначными словами.

Лицо, выдающее аваль, называют авалистом. Авалист может ограничить поручительство только частью суммы или определенным сроком. Аваль может быть выдан за любое ответственное по векселю лицо, поэтому авалист должен

57

указать, за кого он дает поручительство. В противном случае, если не указано лицо, за которое выдается аваль, будет признано, что аваль выдан за векселедателя. Авалем считается и простая подпись на лицевой стороне векселя, если только она не проставлена плательщиком или векселедателем. В данном случае будет считаться, что аваль дан за векселедателя.

Авалистом может выступать любое лицо. Авалист и лицо, за которое он поручается, несут солидарную ответственность за платеж по векселю. Если лицо, за которое было дано поручительство, не в состоянии оплатить вексель, обязанность платить по векселю возлагается на авалиста. После оплаты векселя авалист приобретает право требования уплаты вексельной суммы к тому, за кого он дал поручительство, а также ко всем обязанным перед этим лицам, т.е. ко всем предыдущим индоссантам, если они имеются, векселедателю и акцептанту.

Индоссамент – это специальная надпись на векселе (или на добавочном листе – аллонже), которая передает права по векселю новому держателю векселя. Надпись может быть такой: «Платите приказу (указывается юридическое или физическое лицо)» или «вместо меня уплатите» и т.д. Лицо, передающее вексель по индоссаменту, называется индоссантом. Лицо, получающее вексель – индоссатом. При этом в индоссаменте может не быть лица, которому передается вексель. Такой индоссамент называется бланковым. Лицо, получившее вексель по бланковой надписи, может передавать его другим лицам без индоссамента, то есть просто вручать его. Индоссант имеет право в передаточной надписи сделать оговорку «без оборота на меня», ограждая себя от обратной ответственности по неоплаченному векселю, так как в случае неплатежа иск предъявляется не только векселедателю, но и всем другим индоссантам.

В процессе обращения векселя следует учитывать его двоякую природу:

во-первых, вексель – это ценная бумага. Как следствие, он является самостоятельным объектом гражданских прав, т.е. его можно продать, передать в залог, внести в уставный капитал и т.д.;

во-вторых, вексель – это документ, удостоверяющий имущественное право требовать (право требовать платежа).

Поэтому при передаче векселя третьему лицу передается как сам вексель, так

иправа на него. При этом передача векселя осуществляется на основании акта передачи, который составляется и подписывается сторонами сделки. Права по векселю передаются путем совершения на нем передаточной надписи – индоссамента. Передача векселя в залог совершается на основе залогового индоссамента.

Предъявление векселя к оплате

При наступлении срока платежа предъявляется подлинник векселя, на котором делается отметка векселедателя / плательщика или составляется акт о предъявлении векселя и передается нотариально заверенная копия векселя. Подлинник векселя не рекомендуется передавать векселедателю / плательщику до платежа. В течение трех дней после предъявления вексель должен быть оплачен. Вексельное законодательство не определяет, в какой форме должен производиться платеж по векселю. Вексель может быть оплачен и по частям – векселедержатель не должен отказываться от частичного платежа. При этом плательщик вправе потребовать отметки на векселе и выдачи ему расписки.

58

Протест векселя

В случае отказа от платежа обязанного по векселю лица векселедержатель обязан удостоверить этот факт протестом в неплатеже. К отказу от платежа приравнивается и отсутствие должника по указанному в векселе адресу.

Протест совершает нотариус по месту платежа. Векселедержатель должен обратиться по нему в день истечения срока платежа или до 12 часов следующего рабочего дня. Нотариус в тот же день обязан предъявить плательщику требование об оплате, а именно, он составляет акт о протесте векселя в неплатеже, делает запись в своем реестре и отметку на самом векселе. Затем вексель возвращается векселедержателю.

За протест уплачивается госпошлина в размере 1 процента от протестуемой суммы. Протеста не требуется:

когда в векселе есть оговорка «оборот без издержек» или «оборот без протеста»;

когда основной должник неплатежеспособен и это признано судом;

когда уже совершался протест в неакцепте (для переводного векселя). О факте неплатежа извещаются все обязанные лица. Протест в неплатеже

дает основания предъявлять требования ко всем обязанным по векселю лицам (основной должник, индоссанты, авалисты). Векселедержатель не имеет права предъявлять иски в следующих случаях:

индоссантам, которые сделали оговорку «без оборота на меня»;

плательщику по переводному векселю, если он не акцептовал вексель. Сумма иска складывается из:

суммынеплатежаповекселю, включаяпроценты, еслионипредусмотрены;

издержек, связанных с совершением протеста;

пеней, начисленных на сумму неплатежа в размере ставки рефинансирования ЦБ РФ.

Для предъявления иска к указанным лицам срок исковой давности составляет три года с даты платежа по векселю.

Стоимостные и оценочные показатели векселей

Стоимость к погашению по процентному векселю (вексельная сумма)

|

FV = N 1 + |

t обр × r , |

|

T × 100 |

где N – номинал;

r – процентная ставка, % годовых; T – количество дней в году;

tобр – количество дней обращения векселя до погашения.

Текущая рыночная стоимость процентного векселя

|

PV = N 1 + |

t обр × r |

, |

|

|

T × 100 |

|||

где tобр – количество дней обращения векселя, до дня покупки.

59

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #