Прокурор разъясняет — Прокуратура Владимирской области

Прокурор разъясняет

Обязанность владельцев транспортных средств страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортного средства, определена Федеральным законом от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Договор обязательного страхования гражданской ответственности владельцев транспортных средств (далее – договор ОСАГО) по своей природе является публичным. В связи с чем, на него распространяются требования ст. 426 ГК РФ.

В силу ч. 3 ст. 426 ГК РФ отказ страховой организации от заключения публичного договора при наличии возможности предоставить потребителю соответствующую услугу не допускается.

Пунктом 1.5 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных положением Центрального банка Российской Федерации от 19.09.2014 № 431-П, установлено, что владелец транспортного средства в целях заключения договора обязательного страхования вправе выбрать любого страховщика. При этом страховщик не вправе отказать в заключении такого договора в случае обращения к нему с заявлением и предоставления документов, определенных Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Запрет обуславливать приобретение одних услуг обязательным приобретением иных услуг установлен пунктом 2 статьи 16 Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей».

Таким образом, страхователь вправе обратиться в любую страховую организацию, которая в свою очередь не вправе отказать в заключении договора ОСАГО (при условии предоставления установленных документов), а также навязывать дополнительные услуги, в том числе по страхованию жизни.

Более того, статьей 15.34.1 КоАП РФ установлена административная ответственность за необоснованный отказ страховой организации от заключения публичных договоров, предусмотренных федеральными законами, либо навязывание страхователю или имеющему намерение заключить договор обязательного страхования лицу дополнительных услуг, не обусловленных требованиями федерального закона. Совершение указанного правонарушения влечет наложение административного штрафа на должностных лиц в размере 50 000 рублей.

Протоколы об указанном административном правонарушении уполномочены составлять должностные лица Центрального банка Российской Федерации, руководители структурных подразделений и территориальных подразделений указанного органа.

Прокуратура Петушинского района

Навязывание дополнительных услуг при заключении договора ОСАГО недопустимо

Обязанность владельцев транспортных средств страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортного средства, определена Федеральным законом от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Договор обязательного страхования гражданской ответственности владельцев транспортных средств (далее – договор ОСАГО) по своей природе является публичным. В связи с чем, на него распространяются требования ст. 426 ГК РФ.

В силу ч. 3 ст. 426 ГК РФ отказ страховой организации от заключения публичного договора при наличии возможности предоставить потребителю соответствующую услугу не допускается.

Пунктом 1.5 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных положением Центрального банка Российской Федерации от 19.09.2014 № 431-П, установлено, что владелец транспортного средства в целях заключения договора обязательного страхования вправе выбрать любого страховщика. При этом страховщик не вправе отказать в заключении такого договора в случае обращения к нему с заявлением и предоставления документов, определенных Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Запрет обуславливать приобретение одних услуг обязательным приобретением иных услуг установлен пунктом 2 статьи 16 Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей».

Таким образом, страхователь вправе обратиться в любую страховую организацию, которая в свою очередь не вправе отказать в заключении договора ОСАГО (при условии предоставления установленных документов), а также навязывать дополнительные услуги, в том числе по страхованию жизни.

Более того, статьей 15.34.1 КоАП РФ установлена административная ответственность за необоснованный отказ страховой организации от заключения публичных договоров, предусмотренных федеральными законами, либо навязывание страхователю или имеющему намерение заключить договор обязательного страхования лицу дополнительных услуг, не обусловленных требованиями федерального закона. Совершение указанного правонарушения влечет наложение административного штрафа на должностных лиц в размере 50 000 рублей.

Протоколы об указанном административном правонарушении уполномочены составлять должностные лица Центрального банка Российской Федерации, руководители структурных подразделений и территориальных подразделений указанного органа.

Прокуратура Петушинского района

Выбор темы

Обычная версия

Черно-белая версия

Бело-черная версия

Зелено-коричневая версия

Синяя версия

Отключение картинок

Отключить картинки

Размер шрифта

Обычный шрифт

Увеличенный шрифт 1.5

Увеличенный шрифт 2

Интервал между буквами (кернинг):

Обычный

Большой

Очень большой

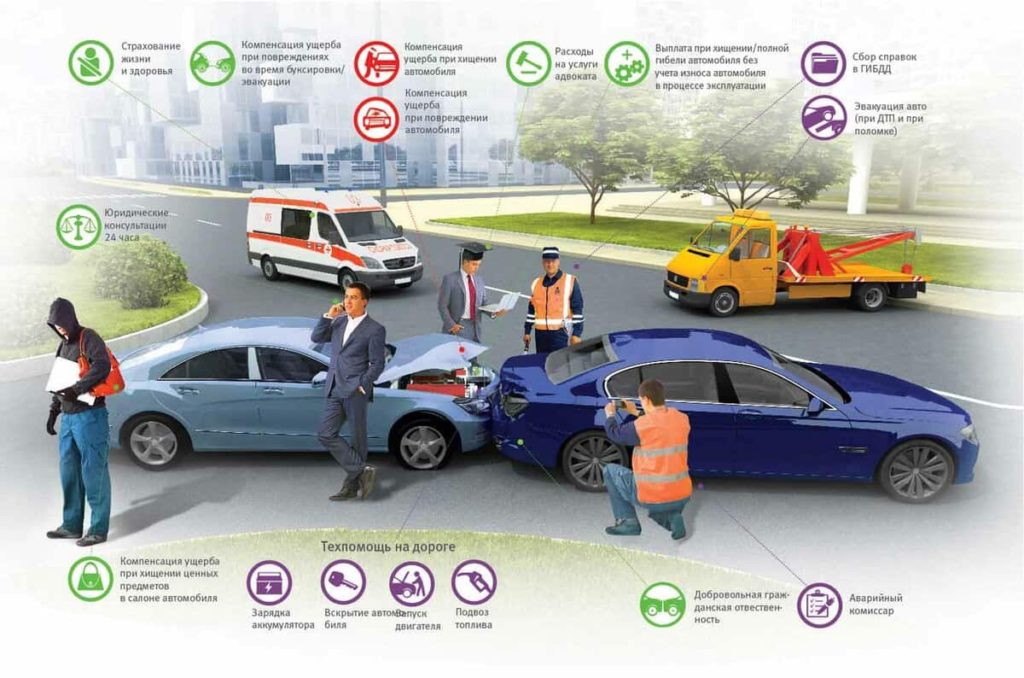

Навязывание менеджерами СК дополнительных услуг страхования ОСАГО, как ни странно имеет свои основания, которые понудили страховщика вести продажу полиса подобным образом.

Страхование жизни и здоровья

Возмещение без учета износа

Бесплатная эвакуация автомобиля

Дополнительный полис страхования от ДТП

Как купить полис ОСАГО без дополнительных услуг

Начиная с 2003 года, стоимость ОСАГО неизменна, а инфляция на рынке экономики не стабильна. Стабильность расценок на столь длительный период принесет только убытки для страховой компании.

Чтобы найти выход из затруднительной ситуации, компании вынуждены продавать не только страхование автогражданской ответственности, но и дополнительные более рентабельные услуги.

Перечень самых популярных услуг, которые попытается продать менеджер клиенту:

- страхование жизни и здоровья;

- возмещение без учета износа;

- аварийный комиссар;

- бесплатная эвакуация автомобиля;

- юридическая поддержка;

- дополнительный полис страхования от ДТП.

Стоит отметить, что данный перечень это только «верхушка айсберга», дополнительных услуг значительно больше и с каждым днем СК придумывают что-то новое. Прежде всего, нужно рассмотреть и разобраться с уже перечисленными услугами.

Страхование жизни и здоровья

Достаточно часто страховые агенты утверждают, что страхование жизни считается обязательным при покупке страхового полиса. На самом же деле, эта услуга является навязанной.

Существуют подобные услуги, которые можно приравнивать с услугой страхования жизни:

- услуга страхования здоровья;

- от несчастного случая;

- страхование движимого и недвижимого имущества;

- часто менеджер внушает необходимость прохождения ТО на СТО, которое укажет СК.

На самом деле, данные услуги бессмысленны и клиент, который приобретает полис, не обязан их покупать. Часто навязывание услуги начинается с шаблонной фразы: «Для того чтобы оформить страховой полис необходимо приобрести…». В данном случае, клиент должен заявить, что знает о своих правах и понимает свои обязанности. Реакция страхового агента даст понять, стоит ли продолжать оформление ОСАГО или просто не тратить свое время и сразу же обращаться в другую страховую компанию.

Возмещение без учета износа

Данная услуга подразумевает, что при выплате по ущербу будет учитываться амортизационный износ транспортного средства после ДТП. Когда водителю нужно заменить устаревшие детали, СК рассчитывает суммы выплат по специальной методике, которую установило законодательство. Часто водители начинают выражать претензии, ведь им хотелось бы вернуть автомобиль в прежнее состояние до ДТП, но согласно с этой услугой машина которой 10 лет, в результате ремонта будет иметь детали примерного срока использования, не новые.

Другими словами, после ДТП у водителя не будет полностью обновленного автомобиля. Но следует учесть, что для автомобилей – иномарок, которым не более 7 лет, и отечественного автопарка, которому не больше 5 лет, коэффициент износа не рассчитывается.

Использование данной услуги значительно понижает сумму выплат, если этот параметр е учитывать, выплаты на полное покрытие расходов осуществляются значительно быстрее.

Аварийный комиссар

Аварийным комиссаром является специалист которого нанимают агенты страховой компании, в тех ситуация в которых наступает аварийный случай. В его обязанности входит: определение причины происшествия, фото- видео фиксация на месте ДТП, а также аварийный комиссар оценивает нанесенный ущерб.

Услуга является преимущественной для начинающих водителей, которые не осведомлены во многих тонкостях при оформлении ДТП. Не которые страховые компании сделали данную услугу «обязательной» именно для водителей, у которых минимальный водительский стаж.

Но данная дополнительная услуга имеет внушительную стоимость и заметно «ударит по карману» владельца транспортного средства. Каждый опытный водитель или юридически подкованный человек, сможет легко справиться с оформлением документации при ДТП, поэтому услугу можно считать бесполезной.

Бесплатная эвакуация автомобиля

Нередко после аварийной ситуации на дороге, ТС уничтожено и дальнейшее его перемещение естественным образом просто невозможно. В этой ситуации понадобиться услуга эвакуатора для транспортировки автомобиля на платную стоянку.

Не часто страховые компании по ОСАГО осведомляют водителя о бесплатной услуге эвакуатора, по той простой причине, что эта услуга является обязательной для всех СК, это предусмотрено ст. 61 Правила ОСАГО.

В соответствии с данным законом:

- страховой полис обязан возместить расходы по эвакуации уничтоженного ТС от места где случилось ДТП, до места где будет храниться автомобиль или осуществляться его ремонт;

- ОСАГО обязан возместить расходы на хранение ТС на платной стоянке со дня ДТП, до того дня, когда будет осуществлен осмотр машины независимой экспертизы или же страховщика.

Но для того чтобы получить возмещение на стоимость услуг эвакуатора, нужно предоставить заявление и любой документ подтверждающий оплату эвакуатора. Очень важно, чтобы на чеке было хорошо видно в какой день и период времени работал эвакуатор, маршрут эвакуатора, а также государственный регистрационный знак транспортного средства.

Данную услугу, несомненно, можно назвать необходимой, но следует учесть, что бесплатного эвакуатора, которого вызвала страховая компания можно ждать достаточно долго.

Юридическая поддержка

Юрист, услуги которого бесплатно предоставляет страховая компания, возьмет на себя сбор необходимой документации и справок для страховой компании.

Несомненно, услугу можно отнести к полезным, но она достаточно дорогостоящая и значительно увеличит общую стоимость страхового полиса ОСАГО.

Но существуют и минусы данной услуги:

- юрист не сможет собрать всю документацию, поэтому некоторые справки и документы приходиться искать самостоятельно;

- невозможность применения данной услуги при возникновении страхового спора между компанией и водителем ТС

Одни из самых распространенных споров между СК и водителем:

- страховая компания отказывается признавать, что случай страховой;

- неверно подсчитан имущественный вред пострадавшей стороны в ДТП.

Дополнительный полис страхования от ДТП

ДСАГО является добровольным страхованием автогражданской ответственности и считается дополнительным полисом с выплатой страхового возмещения. Данный вид страхования применяется, когда страховой выплаты по ОСАГО недостаточно для того чтобы полностью возместить ущерб, причиненный жизни, здоровью или имуществу другого участника ДТП.

ОСАГО является обязательным страховым полисом для всех собственников транспортного средства, а ДСАГО используется исключительно по желанию водителя. Данный страховой полис полностью покрывает нанесенный убыток лицам, которые пострадали от ДТП.

ДСАГО считается исключительным, по причине наличия следующих признаков:

- его можно назвать расширенной формой ОСАГО, он является прямым его дополнением;

- основную стоимость оформления и лимит выплат устанавливает страховая компания, поэтому агенты СК достаточно часто предлагают заключать данный вид страхового договора,

- выплаты осуществляются только при недостаточности денежных средств по ОСАГО для того чтобы покрыть ущерб потерпевшим после ДТП;

- при наступлении страхового случая, собственник автомобиля самостоятельно выбирает максимальный размер выплат.

Для того чтобы оформить данный вид страхования понадобиться следующая документация:

- оригинал полиса ОСАГО;

- документация, подтверждающая регистрацию ТС;

- водительские права или доверенность на право управления ТС;

- паспорт, или любой другой документ удостоверяющий личность.

Как купить полис ОСАГО без дополнительных услуг

Действующее законодательство запрещает обуславливать одну покупку другой. Данные действия рассматриваются, как навязывание. Соответственно, СК не имеет права навязывать дополнительные услуги, и те страховщики, которые не желают оформлять страховой полис без дополнительных услуг будут привлечены к ответственности.

К сожалению, не все собственники ТС знают о том, что подобные действия со стороны СК являются незаконными и страхование дополнительных услуг не является обязательным.

Следовательно, если клиент не хочет застраховать предложенный услуги, то СК не имеет права отказать ему в страховке обязательного страхового полиса ОСАГО. Подобные действия страховщиков владелец ТС имеет право оспорить в судебном порядке.

Для того чтобы оформить страховой полис без дополнительных услуг нужно осуществить следующие действия:

Изначально, обратиться в СК и выяснить кокой размер страховых премий. Для этого нужно подать соответствующее заявление, которое можно отправить как заказным письмом, так и лично отнести в офис СК.

Страховая компания должна ответить на данный запрос на протяжении трех рабочих дней. Если от страховой компании не последовал ответ, клиент имеет полное право подать жалобу в ЦБ РФ. Бланк заявления — жалобы можно взять непосредственно в отделении Банка.

Если же клиент получил ответ из СК, и ему подходят данный условия, он может оплатить нужную сумму.

Оплату можно совершать как непосредственно в офисе СК, так и при помощи безналичного перевода. При непосредственной оплате, ОСАГО видается в день обращения, если же при безналичном способе оплаты — СК обязана выдать ОСАГО спустя сутки после выплаты.

Как оформить ОСАГО без дополнительных услуг? Законно ли их навязывание?

23 февраля, 2017

Что делать, если при оформлении ОСАГО навязывают дополнительные услуги?

Последние несколько лет оформление ОСАГО превратилось в настоящую муку для законопослушных водителей. Практически любая страховая компания при оформлении полиса ОСАГО старается «нагрузить» заключенный договор различными дополнительными услугами и страховкой, стоимость которых подчас превышает саму страховую премию по ОСАГО.

Законны ли «принудительные» дополнительные услуги?

Поскольку оформление ОСАГО по действующему законодательству является обязательным и за эксплуатацию транспортных средств без вышеназванного полиса грозит достаточно серьезная административная ответственность (да еще и масса проблем в случае ДТП), многие водители вынуждены в 2-3 раза переплачивать за все навязанные им услуги ради соблюдения закона. Однако действующее законодательство и сложившаяся практика однозначно гласят: никакие дополнительные услуги при оформлении ОСАГО не могут быть признаны законными, если они навязаны страхователю против его воли.

Наиболее популярные разновидности дополнительных услуг – это различные виды страхования, включающие страхование жизни и здоровья, имущества, страхование дополнительной ответственности и много другое.

Как быть, если ОСАГО без доп. услуг не выдают?

Помните: Договор ОСАГО является публичным, т.е. согласно положениям ст. 426 ГК РФ, страхователь не вправе отказать вам в выдаче полиса ОСАГО по основаниям, не указанным в законодательстве. На основании п. 7 ст. 15 ФЗ «Об ОСАГО», страховая компания, при невозможности заключения договора страхования, обязана в письменном виде выдать обратившемуся собственнику или водителю ТС мотивированный отказ.

Так как доказать умышленный и незаконный отказ представителя страховой компании бывает не так уж и просто, желательно заблаговременно подготовиться к визиту в офис страховой компании:

- Пригласите с собой одного или двоих (желательно) очевидцев, в числе которых могут выступать как в том числе знакомые и родственники которые будут присутствовать с вами при заключении договора ОСАГО (или при получении отказа в его заключении);

- При появлении первых признаков навязывания доп.услуг – включите видеозапись на любом подходящем устройстве. Не реагируйте на угрозы представителей страховщиков о том, что видеозапись, якобы, незаконна. Подобные заявления не имеют никаких правовых оснований.

Если представитель страховой компании прямо сообщает, что полис ОСАГО не может быть вам выдан без оформления каких-либо дополнительных услуг — откажитесь от предлагаемой «нагрузки», сославшись на Федеральный закон от 25.04.2002 N 40-ФЗ «Об ОСАГО владельцев транспортных средств», не обязывающий вас страховать жизнь, здоровье или что-нибудь еще вместе с ответственностью.

Проще говоря, при получении отказа в выдаче полиса ОСАГО под любым предлогом – требуйте письменного отказа, а в случае игнорирования просьбы – составляйте письменное заявление на имя директора филиала с требованием о заключении договора ОСАГО. На это заявление в течение 30 дней страховщик обязан дать либо положительный, либо отрицательный ответ.

В дальнейшем можно обратиться с жалобой на действия страховой компании в любую из следующих инстанций:

- Роспотребнадзор;

- Центробанк РФ;

- Прокуратуру.

Никто не запрещает вам одновременно подать жалобу во все перечисленные органы, которые будут обязаны провести полную проверку деятельности страховой компании. К жалобе необходимо приложить все имеющиеся у вас доказательства, включая видео и аудиозаписи, свидетельские показания (с указанием контактных данных свидетелей), письменные ответы из страховой компании или же документы, подтверждающие факт отправления запроса в СК и последующее игнорирование вашего запроса.

Как избежать навязывания дополнительных услуг и быстро оформить ОСАГО

Несмотря на имеющиеся инструменты для защиты своих прав, вы не сможете заключить договор страхования ранее, чем через месяц. И это в лучшем случае! 30 дней на рассмотрение письменного запроса страховой, еще 30 дней на разрешение вашей жалобы в любую из инстанций, повторное обращение в страховую компанию… а транспортное средство в этот момент уже наверняка не имеет страховки и по закону не может в полной мере эксплуатироваться! Добиться справедливости, конечно же, можно – однако о страховании в проблемной компании на время «борьбы» придется забыть.

Именно поэтому настоятельно рекомендуем обратить внимание на положения обновленного ФЗ «Об ОСАГО», в который фед. законом от 23.06.16 № 214-ФЗ внесены дополнения, обязывающие страховщиков обеспечить возможность покупки так называемого электронного полиса е-ОСАГО.

В настоящее время перечень страховых компаний, осуществляющих выдачу электронных полисов ОСАГО, размещен на сайте РСА.

Для оформления электронного полиса вам понадобятся все те же самые документы, что и при личном обращении в офис, в частности:

- Паспорт;

- Свидетельство о регистрации ТС;

- Водительские права;

- Диагностическая карта о прохождении технического осмотра.

Никаких дополнительных платежей при таком заключении договора не взимается. Единственный минус: сервисы онлайн-страхования не всегда доступны по техническим причинам, но все эти неудобства носят временный характер.

Ну а если у вас нет возможности получить полис онлайн, а в офисе компании вы столкнулись с явными злоупотреблениями – обращайтесь к адвокату Коченкову В.В. и я постараюсь решить все ваши проблемы.

Share the post «Как оформить ОСАГО без дополнительных услуг? Законно ли их навязывание?»

У нас можно купить страховку без навязывания дополнительных услуг за 5 минут: рассчитать стоимость, выбрать страховую компанию, заполнить поля, оплатить и получить полис на почту.

По закону, каждый водитель обязан застраховать свой автомобиль, а именно,

оформить договор обязательного страхования автогражданской ответственности

(ОСАГО). Если ваш заработок связан с транспортными перевозками, отсутствие «автогражданки»

чревато проблемами. Самый оптимальный вариант — получить электронный полис, потому что при таком методе оформления страховки вам никто не будет навязывать никакие дополнительные услуги. Мы расскажем, как это можно сделать.

Оформляем полис ОСАГО без дополнительных услуг: порядок действий

- Начните действовать заранее, не дожидаясь истечения срока предыдущего. Лучше задаться такой целью за несколько недель. Получить страховку автомобиля можно и онлайн, но вначале важно внимательно изучить отзывы о компаниях и уже тогда решить, где сделать страховку.

- Когда вы выбрали компанию, прийти в их офис, чтобы оценить обстановку. Опытные автолюбители на такие встречи берут с собой диктофон и ведут аудиозапись, чтобы в случае чего доказать свою правоту. Также не лишним будет пригласить с собой пару свидетелей из числа родственников или друзей.

- Заранее подготовьте документы. Для получения «автогражданки» нужны паспорт, водительское удостоверение, ПТС или свидетельство о регистрации авто, свидетельство ТО.

- Придя в офис, попросите страхового менеджера рассчитать стоимость полиса. Чтобы не стать жертвой обмана, заранее воспользуйтесь страховым калькулятором. Цена ОСАГО, указанная страховщиком в офисе, не должна ее превышать. При значительной разнице обязательно уточните у сотрудника, на каком основании стоимость выше. Скорее всего, это будет те самые дополнительные услуги.

- Узнайте, как можно сделать ОСАГО без каких-либо дополнений. Чаще всего менеджеры предлагают заполнить специальное заявление об отказе. Причем срок его рассмотрения может длиться месяц.

- Если все-таки вы решили бороться за справедливость, то впереди нелегкий путь. Все полученные доказательства (аудиозаписи, документы, свидетельские показания) необходимо собрать и направить в АИС РСА, а также Центробанк России.

Но есть и другой вариант. Если вы не хотите, чтобы оформление страховки ОСАГО стало целым испытанием, можно все сделать онлайн. Электронный полис — аналог «бумажного», только процесс его получения проще, быстрее и прозрачнее. Чтобы начать оформление, нужно заполнить специальную форму выше.

Так ли необходимы необязательные услуги?

Что же представляют собой эти дополнительные затраты? Давайте разберемся, в каких ситуациях такие услуги нужны, а в каких о них можно с чистой совестью забыть.

В большинстве случаях агенты предлагают застраховать жизнь или имущество. Такая бумага пригодится при получении сильных травм при ДТП, ведь даже максимальная выплата ОСАГО расходы на лечение или ремонт не покроет. Также могут взять плату за услуги аварийного комиссара. Это специалист, по первому требованию выезжающий к месту аварии. К сожалению, на практике это происходит редко: даже если человек и приезжает, часто реальную помощь оказать не в состоянии. Еще в списке — услуги юриста при ДТП, но такие расходы абсолютно бесполезны, так как страхователь обязан лично предоставить. Кроме того, нередко пытаются в список трат включить оплату эвакуатора.

В некоторых случаях доп. услуги сыграют хорошую службу и облегчат жизнь. Но по закону, автолюбитель волен сам решать, за что платить. Навязывать ему никто не имеет права.

Что делать, если все-таки навязывают?

Вы приняли все меры, от

лишних расходов отказались. Но допы все равно включили в стоимость «автогражданки».

В течение рабочей недели вы можете отказаться от них еще раз, обратившись

напрямую в компанию. Она обязана вернуть разницу в деньгах. Если это не

сработало, обращайтесь в высшие инстанции. Среди них:

- Центробанк.

- УФАС.

- Роспотребнадзор.

- Прокуратура.

Хорошим подспорьем в отстаивании своей правоты станут видеозаписи, копии письменного отказа страховщика, показания свидетелей. Подробнее о том, как бороться с навязыванием ненужных услуг читайте в статье «Причины отказа в оформлении».

Подводя итог, всегда можно отстоять свои права и не переплачивать. Однако не у всех есть время на разбирательства. Эксперты рынка советуют отдавать предпочтение электронным полюсами в проверенных компаниях. Так гораздо меньше шансов заплатить больше, чем планировал.

По правде, тема достаточно избитая — при страховании ОСАГО, достаточно часто можно стать жертвой навязывания услуг. Не будем говорить о добросовестности страховщиков в целом, ведь навязывают даже отличные страховые компании, которые исправно платят и ответственно подходят к исполнению своих обязанностей.

Рекомендую прочитать заметку про рынок осаго, где даются ответы, почему навязывают услуги, почему растут цены на страхование и другие вопросы.

Наши права и их обязанности

Для начала стоит помнить, что мы живем в цивилизованном обществе и в стране, где многое регулируется законами. Заходя в страховой салон, мы являемся потребителем услуги страхования. Сам же салон, как только он открыл свои двери, предлагает всем договор публичной оферты. Договор этот, надо сказать, не может носить произвольную форму, а окутан со всех сторон различным положениями, нормами, законами. Мы, как потребители имеем право зайти в рабочие часы в салон и получить услугу в соответствии с законом о страховании. Страховая компания же обязана следовать этому закону, и немедленно предоставить вам услугу. Отказать в немедленном предоставлении услуги без всяких оснований вам не имеют права.

Басня о пяти (тридцати) рабочих днях

Первое, что возмущает, так это подход одной из страховых компаний, которая вопреки закону(так мне сказали в РСА, тоесть надзорной организации и порекомендовали обратиться в прокуратуру) отказывает в немедленной выдаче полисов ОСАГО, а принимает заявление и заставляет ждать пять (а то и тридцать) дней. Это время уходит на проверку ваших скидок, а пять дней уходит так как(тут версии разные):

— проверяет скидки Москва

— База РСА никогда не работает и собираются очереди

Честно говоря это неправда. Во первых в интернете есть сервисы, которым ничего не мешает проверять скидки по базе РСА в режиме онлайн, во вторых — объемы данных и запросов которые должна выдержать эта база — фатальных отказов быть не может, даже если запихать в эту базу данные по 300 миллионам полисов (а данные там отдаются по последнему полису).

Полис ОСАГО должен быть выдан немедленно, после принятия заявления и ни о каких пяти днях, а так же отсутствующих бланках речи не должно идти.

Как происходит навязывание

Выглядеть это может по разному. Менеджер может заявить, что выдача полисов возможна только при приобретении дополнительного полиса на страхование имущества, жизни, ДСАГО. Так же могут начать обманывать, что полис вам делают дешевле, но надо взять доп страховку, иначе будет дороже на сумму этой страховки.

Зачастую менеджеры страховых компаний ссылаются на внутренние порядки организации, однако можете быть уверены — эти порядки противоречат закону. Вы пришли за полисом ОСАГО, и вам должны продать именно его, а не комплект.

Кто есть кто и как общаться. У кого искать правду. Действуем.

Для начала стоит смоделировать свое отношение к представителям страховщиков. Их два типа: агенты и менеджеры страховых компаний. С агентом спорить и в чем то его убеждать абсолютно бессмысленно, так как им диктуют правила работы, которые они нарушать не могут. Девушка бы и рада вам продать один только полис ОСАГО, но ей не оплатят его, если она не прицепит к нему допстраховку. Другое дело менеджеры офисов страховых компаний.

Во первых надо четко уяснить свою поведенческую линию — никогда никому не грубите и не ругайтесь. Есть юридическое лицо страховая компания, а есть обычные сотрудники, над которыми поставлено начальство, которые тоже ходят под начальством. В общем юридическое лицо, это машина, но девушка менеджер перед вами сидит настоящая, живая. Не надо портить ей настроение и нервную систему. Есть способы действеннее.

Вам понадобиться выдержки и немного уверенности в себе. Сядьте за стол менеджера и попросите оформить страховку. Скорее всего вам предложат бланк заявления. Вы его заполните, после чего девушка вам скажет, что она не может просто так дать вам полис, и надо бы прикупить еще один. Тут можно действовать по разному.

-Самый простой способ, это сказать, что у вас уже есть такая страховка от другой страховой, а страховаться дважды нельзя. в 10 процентов случаев этого достаточно, чтобы просто получить полис. Однако осталось еще 90%.

-Далее девушка может сказать, что тогда она вынуждена вам отказать. В ответ стоит попросить её получить консультацию у начальника, на предмет получения полиса.

-Девушка прийдет с отказом. Уточните, сможет ли она прямо сейчас принять претензию по этому поводу.

-Напомните, что навязывание услуг является противозаконным и грозит страховой штрафом, который дороже полиса.

-Предложите снова посоветоваться с начальником, возможно даже рангом повыше.

-Принять претензию они обязаны и штампы у них для этого есть, хотя скажут скорее всего что нет штампа и прийдется ехать в другой офис.

-В претензии обязательно необходимо указание сотрудника, который отказал в выдаче.

-Не соглашайтесь ни на какие альтернативы и акции — на полисы ОСАГО запрещено давать скидку(то что называют в народе скидкой, на самом деле понижающий коэфициент в формуле стоимости полиса), причем запрещено законом. Во всех страховых стоимость полиса считается по строгой формуле.

-Если страховая отказывается принять претензию, вызывайте полицию, чтобы зафиксировать этот факт.

-Если полис не дали, но претензию приняли (должен быть входящий номер, печать и ФИО принявшего сотрудника), можете дождаться ответа и отнести его в прокуратуру или в антимонопольную службу, чтобы проверили факт нарушения законодательства.

Обычно все заканчивается на первом или втором совете с начальником. Они не будут нарушать закон, если им про это напомнить. И не портите пожалуйста девушкам нервную систему — они тут ни при чем. Представьте — они находятся между молотом и наковальней. Их заставляют нарушать законы, и они про это прекрасно знают, но не могут поступить иначе, так как за работу держутся.

Если вы сомневаетесь в законности действий страховых компаний, вы всегда можете позвонить в РСА (надзорная организация, которая осуществляет контроль за автостраховками). Сайт у них www.autoins.ru. Всегда можно позвонить и уточнить у оператора законность. Лучше всего совершить звонок непосредственно из салона страховой компании.

Ну и хотелось бы надеяться, что автолюбители и страховые компании когда нибудь будут дружить, а не находиться по разные стороны баррикад.

Удачи на дорогах!

Проблема

Проблема

Страховщик при заключении договоров Е-ОСАГО использует предустановленное согласие владельца транспортного средства на заключение договора добровольного страхования, что не является обязательным условием для заключения такого договора.

Как правило, предустановленное согласие является заполненной ячейкой неяркого цвета, схожего с фоном сайта. Это вводит владельца транспортного средства в заблуждение относительно активности данной ячейки и приобретаемых им продуктов и услуг, что впоследствии приводит к нарушению его законных прав и интересов.

Практики/Рекомендации

Практики/Рекомендации

Банк России, учитывая требования законодательства Российской Федерации, рекомендует:

- не использовать на сайтах страховых организаций функции предустановленного согласия на заключение договора добровольного страхования — отметки на оказание дополнительных услуг владелец транспортного средства должен проставлять собственноручно;

- предоставлять возможность страхователям ознакомиться с правилами и условиями заключения договора добровольного страхования до его заключения и оплаты в случае проставления владельцем транспортного средства такого согласия.

Последнее обновление страницы: 30.06.2020

(Воронеж) 12.01.2017 Рубрика: Страхование

Можно ли избавиться от дополнительной услуги, навязанной страховой компанией?

Решил в очередной раз оформить договор ОСАГО. В страховой компании сказали, что одновременно я должен застраховать свои жизнь и здоровье. Без этого ОСАГО оформлять отказались. В другой компании повторилось то же самое. Пришлось согласиться на эти условия. Что же, теперь страховщики так и будут «обирать» нас, пользуясь тем, что машину без оформления ОСАГО водить нельзя?

Кирилл Табаков

Консультаций: 2

Негативная практика навязывания клиентам договоров добровольного страхования, в которых они не заинтересованы, действительно существует. Обычно это происходит при заключении необходимых клиенту страховых или банковских услуг.

Законодательство запрещает навязывать одни услуги «в нагрузку» к другим. За навязывание дополнительных услуг при заключении договора ОСАГО даже предусмотрена административная ответственность. Но доказать факт навязывания услуг бывает достаточно сложно.

Именно поэтому Банк России ввел так называемый период охлаждения – срок, в течение которого клиент может расторгнуть договор добровольного страхования и получить назад уплаченную страховую премию.

«Период охлаждения» позволит потребителям отказаться от навязанной или невыгодной страховки без предъявления каких-либо обоснований, без обращения в суд и без административных процедур.

Установленный Банком России «период охлаждения» составляет не менее пяти дней. Страховая компания имеет право установить и более длительный срок, но ни в коем случае не меньший. Он отсчитывается от момента заключения договора добровольного страхования и не зависит от того, когда клиент уплатил страховой взнос: одновременно со вступлением договора в силу или заранее.

Для расторжения договора страхования клиент должен обратиться с письменным заявлением в страховую компанию, с которой его заключил. Если договор еще не вступил в силу, компания обязана вернуть заплаченные за полис деньги полностью. Если же договор уже начал действовать, страховщик вправе удержать часть премии пропорциональную количеству дней, прошедших с начала действия договора. Компания обязана вернуть клиенту страховую премию в течение 10 рабочих дней после получения его заявления.

«Период охлаждения» введен практически для всех популярных видов страхования: страхования жизни, страхования от несчастного случая, КАСКО, гражданской ответственности владельцев водного транспорта, добровольного медицинского страхования, страхования гражданской ответственности перед третьими лицами и финансовых рисков. Применяется «период охлаждения» и при добровольном страховании ответственности автовладельцев (не следует путать с обязательным страхованием автогражданской ответственности, т.е. с ОСАГО).

Если страховщик игнорирует «период охлаждения» и отказывается расторгнуть договор, необходимо обратиться с жалобой в Банк России. Ее можно подать в письменном виде, направив по адресу ближайшего регионального подразделения мегарегулятора, либо в электронном виде через раздел «Интернет-приемная» на сайте Банка России www.cbr.ru.