ночному. Применительно к фондовому рынку можно определить степень рискованности вложений в обращающиеся акции и, таким образом, определить рискованность собственного капитала компа? нии (рискованность вложений).

Expected Equity Return = Rf + Equty Beta × Rpr [Rm — rf],

где:

Rf — безрисковая % ставка;

Rpr = Rm – Rf — рыночная премия, равная разнице между сред? нерыночной ставкой и безрисковой.

Expected Equity Return = Rf + Asset Beta × Rpr

Отличие данного коэффициента от вышеприведенного заключа? ется в наличии коэффициента Asset Beta.

Остановимся более подробно на данном моменте.

В— бета?коэффициент, характеризующий степень изменчивости доходности акции по сравнению со среднерыночным уровнем.

Ставка дисконтирования, рассчитанная на основе САРМ модели, позволяет избежать субъективности оценки риска вложения в ком? панию, присущей другим методам. В САРМ главным арбитром вы? ступает рынок.

Следует обратить внимание на необходимость выделить два ко? эффициента Beta, используемых в расчетах: Equity Beta (или Unlevered Beta, коэффициент Beta для собственного капитала — классическая Beta, рассчитанная исходя из данных рынка акций компаний) и Asset Beta (или Levered Beta), рассчитанная исходя из соотношения между собственным и заемным капиталом.

Equity Beta (или Unlevered Beta) используется при расчете ставки дисконтирования для ECF.

Asset Beta = Equity Beta/(1+D/E Ratio), где D/E Ratio — отноше? ние заемного капитала к собственному и используется при расчете ставки дисконтирования для CCF и FCF, т.е. для расчета ставки дис? контирования для денежных потоков, доступных как собственни? кам, так и кредиторам.

Вмодели FCF в качестве ставки дисконтирования используется средневзвешенная стоимость капитала (WACC), смысл которой в расчете доли и цены каждого из источников финансирования.

Таким образом:

Существование«многовариантности» денежных потоков обус? ловлено использованием их не только как инструмента опреде? ления стоимости компании, но и как инструмента, позволяю? щего управлять ею путем отслеживания изменения стоимости

451

и дальнейшего принятия максимально рационального управ? ленческого решения.

Необходимо помнить, что принятие решения об использова? нии того или иного вида денежного потока, в первую очередь, обусловлено целью оценки. ECF интересен прежде всего акци? онерам, CCF и FCF — рынку в целом, в западной практике на? ибольшее распространение получил FCF.

При использовании моделей денежных потоков важно по? мнить о корректности расчета и о правильности использования величин, участвующих в расчете ставки дисконтирования, так? же необходимо принимать во внимание, что в случае наличия допущения стабильности можно использовать капитализацию.

В российской практике корректное использование моделей САРМ и WACC затруднено из?за ограниченных объемов фон? дового рынка и отсутствия данных по рыночным котировкам акций и облигаций оцениваемой компании; в силу этой осо? бенности возникают «технические» корректировки, вызванные использованием данных по компаниям?аналогам либо средне? отраслевых значений.

Необходимо учитывать, что ставка дисконтирования для до? черней и материнской компаний в случае оценки структурно? сложной компании совпадать не могут, при этом особую акту? альность WACC принимает при оценке бизнеса как инвестици? онного проекта.

В теории, когда фондовый рынок абсолютно эффективен и со? блюдается информационная гипотеза, согласно которой, вся информация о перспективах компании доступна инвесторам и уже нашла свое отражение в цене акции компании, — величина рыночной стоимости компании и рыночной капитализации совпадают. Все указанные модели при расчете ставки дискон? тирования (САРМ, WACC) имеют именно такую предпосылку. Другими словами, все три способа расчета стоимости компа? нии (ECF, FCF, CCF) ведут к абсолютно одинаковым результа? там, только если рыночная стоимость и капитализация компа? нии совпадают (так как каждая модель основана именно на этом). На практике рынок не всегда объективен и эффективен. Очень часто (особенно в российских реалиях) получить дан? ные, основанные на оценках фондового рынка, не представля? ется возможным. Приходится принимать определенные допу? щения, брать средние показатели. И задача оценки как раз и

452

состоит в том, чтобы в этих условиях получить объективную рыночную стоимость компании.

Выбор конкретной модели в качестве базовой при расчете стоимости зависит прежде всего от:

цели оценки — какой результат должен быть получен (сто? имость собственного капитала или инвестированного);

от исходной информации — так как каждая из трех моделей делает свой акцент на необходимой информации, и поэтому оценщик должен выбрать модель оценки исходя из доступ? ности и достоверности открытой информации;

от того, какие скрытые резервы стоимости оценщик пред? полагает обнаружить в процессе управления стоимостью компании.

16.3. Современные технологии оценки предприятия (бизнеса)

Эффективным дополнением к рассмотренным традиционным подходам и методам оценки бизнеса являются сравнительно новые методы оценки, получившие распространение в западных странах.

Среди таких методов выделяются наиболее популярные и эффек? тивные: модель оценки реальных опционов, построение имитацион? ных моделей (или анализ на основе метода Монте?Карло) и метод дерева решений.

Модель оценки реальных опционов

Получившая достаточно широкое распространение, главным образом, в США и Великобритании, модель реальных опционов в нашей стране используется на практике не очень часто. Данное об? стоятельство связано, во?первых, с тем, что практическая реализа? ция модели предъявляет весьма жесткие требования к достовернос? ти и полноте используемой информации. Во?вторых, сама модель не достаточно адаптирована к российским условиям. Однако, бла? годаря возможности более точного и долгосрочного прогнозирова? ния, а также благодаря использованию более широкого выбора ма? тематических приемов и алгоритмов, данная модель получила ши? рокое распространение и во многих консалтинговых и оценочных компаниях.

Среди российских аналитиков в сфере оценки бизнеса при ис? пользовании модели оценки реальных опционов наибольшей попу? лярностью пользуется формула Блэка?Скоулза. Разработанная для оценки стоимости акций на фондовом рынке, эта формула основана на предпосылке, что цена опциона на покупку актива (акции на фон?

453

довом рынке) должна быть такова, чтобы доходность полностью хед? жированного портфеля акций равнялась доходности по безрисковым активам. Формула Блэка?Скоулза выглядит следующим образом:

Vc = P [N (d1)] — e^(?rt) E [N (d2)],

где: Vc — цена опциона, P — текущий курс акций, r — безрисковая процентная ставка, начисляемая по формуле сложного процента, t — число лет до даты закрытия, E — цена исполнения, e — 2,71828… яв? ляется константой, N (di) — вероятность того, что значение нормаль? но распределенной переменной меньше или равно di (i = 1, 2):

d1 = (ln (P/E) + rt + σ2 t/2) / σ t

d2 = (ln (P/E) + rt + σ2 t/2) / уvt = d1 — σ t,

где: σ2 — дисперсия ставки годовой доходности акций по формуле сложных процентов, а база логарифма — константа e.

Первый член уравнения (P [N (d1)]) отражает стоимость права инвестора на ту часть вероятностного распределения курса акций, которая лежит над ценой исполнения. Этот член равен ожидаемой стоимости этой части распределения курса акций. В свою очередь, второй член уравнения (e^(5rt) E [N (d2)]) — это приведенная сто? имость исполнения, умноженная на вероятность того, что цена исполнения будет выплачена. В целом модель обращена к приве? денной стоимости будущих потоков денежных средств, что позво? ляет говорить об ее использовании в рамках доходного подхода к оценке.

Применение данной формулы для оценки бизнеса основано на допущении, что под ценой актива понимается текущая стоимость (активов) оцениваемой компании, а под стоимостью исполнения оп? циона — номинальная стоимость долга. При этом под исполнением опциона понимается гипотетическая ликвидация компании с пога? шением всей имеющейся задолженности за счет имеющихся у нее активов.

Итак, для оценки стоимости компании по формуле Блэка?Скоул? за, как правило, предлагается вместо P подставлять стоимость акти? вов компании — то есть, чаще всего, балансовую стоимость всех ак? тивов, скорректированную на величину наименее ликвидных акти? вов (на выбор оценщика, таковыми могут считаться нематериальные активы, объекты социального назначения, просроченная дебитор? ская задолженность, долгосрочные финансовые вложения и т. п.). Номинальная стоимость долга — сумма долгосрочной и краткосроч? ной задолженности из пассива баланса. Среднее квадратическое от? клонение у, отражающее колебания доходности актива, в данном

454

случае должно характеризовать риски оцениваемого бизнеса. Пред? лагается для использования этого элемента формулы использовать данные о колебаниях доходности российских предприятий, торгую? щихся на РТС с соответствующими корректировками, либо исполь? зовать данные о колебании стоимости активов самого оцениваемого предприятия за определенный период в прошлом.

Допустим, нам удалось собрать некоторые сведения об оценивае? мом предприятии, которые нашли отражение в данной таблице:

|

Элемент формулы |

Обозначение |

Величина |

|

Текущая стоимость всех |

P |

90 |

|

активов предприятия, млн |

||

|

долл. |

||

|

Номинал долга*, млн долл. |

E |

100 |

|

Безрисковая ставка |

r |

8% |

|

доходности, % |

||

|

Период исполнения |

t |

0,5 |

|

обязательств компании, лет |

||

|

Среднеквадратическое |

σ |

0,6 |

|

отклонение стоимости активов |

||

*Для упрощения мы исходим из допущения, что компания обладает одним долгом, с одним сроком погашения.

Если подставить известные величины, соответственно, в формулы расчета d1 и d2, а также в итоговую формулу Блэка?Скоулза, пред? ставленную выше, мы получим следующие выводы о стоимости оце? ниваемой компании: вероятность того, что стоимость активов компа? нии в период до даты погашения имеющейся задолженности будет не ниже величины задолженности, т. е. предприятие не будет в положе? нии банкрота, равна 52% (так как N (d1) = N (0,6) = 0,5239). А сто? имость самой компании с учетом стандартного нормального распре? деления вероятностей составит на текущий момент 12,98 млн долла? ров США.

Оценка на основе имитационного моделирования

Переходя к следующему рассматриваемому нами подходу к оценке, вернемся еще раз к целям, которые ставит перед собой оценщик, применяя модель оценки реальных опционов. Говоря об оценке стоимости компании, аналитик, использующий модель реальных опционов, должен помнить о том, что необходимость

455

применения этой модели изначально продиктована не попыткой просто продублировать или усовершенствовать оценку дисконтиро? ванных денежных потоков, не возможностью сделать более науко? емким расчет чистых активов компании, а необходимостью учесть в стоимости компании важнейший параметр — возможность умыш? ленного изменения исходных параметров функционирования ком? пании в связи с принятием тех или иных управленческих решений. Модель реальных опционов позволяет аналитику, маневрируя от? дельными параметрами (исходными данными), находить наиболее эффективные, с точки зрения стоимости акционерного капитала, решения для руководства компании. В этом, по мнению многих профессиональных консультантов и оценщиков, суть методов оцен? ки, основанных на модели реальных опционов. В принципе, моде? лей, позволяющих оценить стоимость компании с точки зрения принятия управленческого или инвестиционного решения на осно? ве анализа статистического распределения вероятностей, существу? ет бесчисленное множество, поскольку аналитик, описывающий поведение стоимости компании, для каждого конкретного случая строит новую модель, в зависимости от необходимого и известного числа параметров, от которых зависит, в свою очередь, результат вычислений. Принципы построения таких моделей, впрочем, очень близки. Очевидно, что большинство таких моделей базируется на формуле денежного потока, генерируемого объектом оценки. Из? менчивость параметров задается заранее допустимыми максималь? ными и минимальными значениями. Правильнее называть такие модели имитационными. Как следует из названия, они имитируют поведение компании (по сути, ее стоимость) в зависимости от при? нятия в течение исследуемого периода времени определенных уп? равленческих решений. При этом применяют модели как, вклю? чающие элемент неопределенности — вероятностные модели, так и исключающие влияние неопределенности (детерминистские моде? ли). Следует заметить также, что опытные аналитики используют вероятностный анализ не только для выбора наиболее эффективно? го решения, но и для поиска новой альтернативы, поскольку хоро? шо проработанная модель системно отражает деятельность компа? нии в реальных условиях и основные параметры деятельности такой системы.

Сложно остановиться на каком?либо конкретном примере по? строения таких моделей, поскольку каждая из них связана с конкрет? ной задачей, которую решает аналитик. Например, в известной рабо?

456

те немецких авторов Ю. Блех и У. Гетце1 для анализа распределения вероятностей предлагается такая формула стоимости капитала (Vc):

T

Vc = – Ao + ∑ [ ( p – aν ) × x – Af] × q–t + L × q–T ,

t = 1

где: (–Ao) — затраты на приобретение актива, инвестиции в проект; x — объем производства и сбыта; p — продажная цена за единицу продукции; av — расходы на единицу, зависящие от объема произ? водства и сбыта; Af — выплаты за период, не зависящие от объема производства и сбыта; L — выручка от ликвидации или перепродажи актива; T — срок деятельности объекта оценки; q — ставка дисконти? рования.

Следует заметить, что применение такой имитационной модели распределения стоимости капитала позволяет не только сравнивать результаты принятия различных управленческих и инвестиционных решений, но и анализировать уровень риска при осуществлении объ? ектом оценки своей деятельности через анализ таких показателей, как математическое ожидание, стандартное отклонение, дисперсия, допустимые интервалы и вероятность убытков. Сама процедура оп? ределения распределения вероятностей заключается в многократном определении стоимости капитала при изменении поочередно каждо? го из изменяемых параметров в рамках заданных экстремумов. Со? поставление результатов лучше всего осуществить с помощью гра? фического анализа, когда на графике отражается функция распреде? ления стоимости капитала. Такая процедура, в отличие, например, от более сжатой формулы Блэка?Скоулза, позволяет учесть вари? абельность отдельных параметров, выступающих в качестве опреде? ляющих для инвестиционной стоимости компании, а также сравнить перспективы принятия тех или иных решений или нахождения но? вых инвестиционных и управленческих альтернатив. Такое решение задачи оценки, основанное на применении многократных подстано? вок в формулу значений изменяемых параметров фактически пред? ставляет собой реализацию так называемого метода «Монте?Карло».

Метод дерева решений

Данный метод, так же, как и предыдущие, применяется россий? скими и зарубежными специалистами для анализа стоимости компа? ний, с учетом гибкости в принятии управленческих решений. Анализ

1 Блех Ю., Гетце У. Инвестиционные расчеты / Пер. с нем. / Под ред. А. М. Чуйкина. — Калининград: Янтарный Сказ, 1997. С 251.

457

дерева решений существует уже достаточно давно. Однако практиче? ское его применение в оценке бизнеса и инвестиционном анализе до недавнего времени было затруднено трудоемкостью и значительны? ми временными затратами на проведение такого анализа. С появле? нием современных программных средств, разработкой конкретных практических методов оценки рыночной и инвестиционной стои? мости акций на основе метода дерева решений, такой подход к оцен? ке вновь становится популярным среди оценщиков. Суть данного метода заключается в том, что на базе дерева событий — то есть гра? фика в виде «ветвистого дерева», показывающего вероятное поведе? ние стоимости капитала в случае принятия того или иного управлен? ческого решения, строится дерево решений. Приведенная ниже схема — пример построения модели дерева решений:

Узловые точки (сочленения) этого «дерева» показывают бла? гоприятный и неблагоприятный исходы, а вероятности каждого ис? хода показаны «ветвями». Основное отличие дерева решений от де? рева событий состоит в том, что в него заложена возможность в узло? вых точках принимать решения — после того как аналитик получил информацию о происходящем и до принятия решения о следующем шаге. Если, например, первый период закончился неблагоприятным исходом, то руководитель компании может принять решение о пре? кращении проекта, с тем чтобы избежать еще больших потерь при дальнейшей реализации предыдущего решения. Это «классическое» дерево решений. Для решения модели реальных опционов применя? ется разновидность дерева решений, которая позволяет при опреде? лении возможных направлений изменения деятельности оценивае? мой компании, в узловых точках руководствоваться анализом нали? чия сопоставимых активов с эквивалентным риском, на основе которых определяется соответствующая ставка дисконта. При этом

458

дополнительную гибкость в принятии управленческих решений компании придает использование в процессе создания дерева реше? ний таких параметров, как возможность отсрочки реализации реше? ния (проекта), возможность прекращения деятельности актива, воз? можность отсрочки развития деятельности актива (например, раз? работки месторождения), возможность увеличения масштабов деятельности компании и уменьшения масштабов, возможность смены деятельности компании и т. п. Все эти параметры деятельнос? ти компании закладываются в алгоритм принятия решения и учиты? ваются в ходе формирования дерева решений. Естественно, не нуж? но закладывать все возможности одновременно. Можно и нужно ис? пользовать те опционы, которые характерны для данной компании или выбраны данным инвестором. Следует заметить, что такая мо? дель реальных опционов, с использованием метода дерева решений, является довольно популярной для оценки добывающих компаний, а также новых высокотехнологичных и связанных с использованием Internet компаний.

Методы, основанные на теории моделирования и опционного анализа, позволяют просчитать экономический эффект от стратеги? ческих решений инвестора, заложить в расчеты необходимые пара? метры деятельности оцениваемого предприятия, более подробно и точно провести анализ инвестиционной программы и выбрать опти? мальный инвестиционный план. Применение данного подхода об? легчает профессиональному консультанту (оценщику) анализ струк? туры капитала оцениваемой компании1.

Большинство западных специалистов сходится во мнении, что это важнейший инструмент оценки и управления стоимостью компании XXI века. Перед российской финансовой наукой и практикой сегодня стоит важная задача: путем тщательного изучения и анализа всех фак? торов стоимости оцениваемой компании, используя весь имеющийся математический аппарат, глубоко продумывая каждый шаг своего «дерева решений», создавать и совершенствовать ту модель оценки, которая давала бы возможность получать реальные, объективные ре? зультаты, позволяла бы эффективно управлять стоимостью компа? нии, повышать благосостояние ее акционеров, то есть сделать в ко? нечном итоге труд консультанта и оценщика полезным, объективным и востребованным в современных российских реалиях.

1Ли Ч. Ф., Финнерти Дж. Финансы корпораций: Теория, методы и практика. — М.: Инфра?М, 2000. С 285.

459

ПРИЛОЖЕНИЯ

Приложение № 1 Перечень документов, необходимых для оценки бизнеса

Примерный перечень информации, получаемой от компании:

1. Общая информация:

Характеристика производства компании с учетом финансовых показателей (данные маркетинговой службы, планового отдела)

Номенклатура продукции (основные виды)

Информация о ценах, по которым товар продается на внутрен? нем рынке, а также по экспортным ценам

Основные потребители и поставщики

Основные отраслевые конкуренты компании.

2. Финансовые документы:

Бизнес?план (прогноз продаж (объем продаж, цена продажи), будущие инвестиции в основные активы, прогноз затрат на производство и реализацию продукции)

Бюджеты продаж, производства, затрат, инвестиций, данные бухгалтерской отчетности за последние 5 лет (или возможное количество предшествующих периодов)

Расшифровка статей «операционные доходы и расходы», «вне? реализационные доходы и расходы» (за последние два года)

Пояснения по наиболее важным счетам баланса:

нематериальные активы (авторские права, патенты и пр.) (см. Приложение 1);

основные средства и начисление износа (амортизации) (см. Приложение 2);

товарно?материальные запасы, дебиторская задолженность, финансовые вложения (см. Приложение 3);

сумма просроченных счетов;

неоперационные активы;

чрезвычайные (единовременные) статьи расходов

Объем продаж (данные по выпускаемой продукции за послед? ние 5 лет)

Степень загрузки производственных мощностей

Для оценки объектов интеллектуальной собственности

Перечень объектов интеллектуальной собственности:

Правоустанавливающие документы на ОИС: патенты, свиде? тельства, лицензионные договора, авторские договора, для НИР и ОКР (патенты, договора о создании, копии титульных листов с указанием объема: числа листов, чертежей и др.)

460

Метод «дерево решений» наиболее часто используется для анализа риска, которому можно поставить в соответствие ограниченное количество вариантов. Метод особенно полезен в ситуациях, когда решения, принимаемые в каждый момент времени, существенно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий. Для применения метода необходимо иметь максимально возможный объем информации об используемых параметрах не только в статике, но и в динамике. Метод позволяет определять вероятности реализации возможного варианта сценария, исходя из учета количественных и качественных параметров риска сценария. Последовательность оценки риска следующая:

- указывается продолжительность жизненного цикла и состав изучаемого процесса;

- указываются ключевые внешние и внутренние события, которые могут влиять на динамику уровня риска;

- определяется время наступления этих событий;

- определяются возможные варианты действий (решения), которые могут быть предприняты в результате наступления или ненаступления каждого ключевого события;

- определяются вероятности принятия каждого из возможных вариантов решений;

- определяется уровень риска при прохождении каждого из выявленных этапов процесса;

- строится «дерево решений», узлы которого — ключевые события, а целенаправленное соединение этих узлов показывает изучаемый процесс;

- осуществляется выбор оптимального варианта — каждому решению может соответствовать свое «дерево решений», поэтому из совокупности возможных вариантов решения в зависимости от цели и ситуации выбирается наилучший.

Ограничением практического использования метода «дерево решений» является исходная предпосылка о том, что проект должен иметь обозримое или разумное число вариантов развития.

Методы имитационного моделирования используются в наиболее сложных для прогнозирования ситуациях, особенно в условиях неопределенности и риска. Они сочетается с экономико-статистическими методами, методами теории игр, а также с методами исследования операций. В частности, при моделировании имитационной структуры инвестиционного процесса (отображение инвестиционного процесса с помощью алгоритмов, имитирующих операции проекта в последовательности их протекания во времени). Имитационные модели позволяют рассматривать процессы, происходящие в системе, практически на любом уровне детализации. Они основаны на анализе реализации конкретных алгоритмов управления инвестициями, что позволяет по заданным значениям факторов инвестиций и начальным условиям определять характеристики, наиболее полно учитывать совокупность неопределенностей, присущих конкретной ситуации или операции, получать интервальные значения изучаемых факторов. При имитационном моделировании наиболее широкое распространение получили методы ТМО,

метод «Монте-Карло» и т.д.

Метод «Монте-Карло» позволяет формализовано описывать неопределенности, возникающие в процессе функционирования предприятия, в следующей последовательности:

- создается прогнозная модель, характеризующая зависимость между результативным фактором и факторами, воздействующими на него; выявляются значимые факторы;

- определяются законы распределения вероятностей по значимым факторам путем установления доверительных интервалов их минимальных, максимальных и оптимальных значений;

- выявляется корреляционно-регрессионная зависимость между воздействующими факторами и определяется их степень влияния с помощью соответствующих коэффициентов;

- генерируется множество сценариев, основанных на заданных ограничениях;

- проводится анализ и корректировка полученных результатов.

Основные недостатки метода:

- точность расчетов существенно зависит от качества созданной прогнозной модели;

- зависимость от выбранного распределения вероятностей переменных и корреляций между ними;

- реализация требует использования компьютерных программ, позволяющих описывать прогнозные модели с большим количеством случайных сценариев, что связано с большими затратами.

Метод целесообразно использовать при прогнозировании рисков крупных инвестиционных проектов.

Методы анализа вероятностных распределений потоков платежей

Основными составляющими таких платежей являются: доходы и расходы от инвестиционной деятельности. Этот метод позволяет получить полезную информацию об ожидаемых значениях чистого приведенного дохода и провести анализ их вероятностных распределений. В большинстве случаев риск инвестиционного проекта оценивается при условии, что можно спрогнозировать приток прибыли и определить «предельную цену» инвестированного капитала. Под этим подразумевают наименьшую норму прибыли, которую предполагают получить инвесторы от реализации данного проекта. Она включает в себя не только прибыль, полученную в результате инвестиций, но и премию за риск того, что инвестированные средства могут быть потеряны. На практике определить реальную «предельную цену» инвестированного капитала достаточно сложно, поэтому используют нормы дисконта, которые устанавливаются на рынках капитала, или предельную норму прибыли ведущих фирм отрасли, к которой принадлежит предприятие.

Используя показатель «цена инвестированного капитала» как норму дисконта, менеджеры могут рассчитать чистую дисконтированную стоимость проекта и определить уровень риска ( табл. 16.2), а также компенсирует ли чистая стоимость проекта стоимость риска.

| Категория инвестиций | Уровень риска | Ориентировочная норма прибыли |

|---|---|---|

| Снижение издержек | Меньше, чем средний риск предприятия | Ниже предельной цены капитала предприятия |

| Расширение производства | Средний риск | Предельная цена капитала предприятия |

| Производство новых продуктов | Выше среднего риска | Выше предельной цены капитала предприятия |

Расчет цены инвестированного капитала осуществляется, как правило, с учетом критериев по альтернативным вариантам (оптимистический, пессимистический и наиболее вероятный) и определения экспертным путем вероятности осуществления каждого варианта. Оценка уровня инвестиционного риска осуществляется в следующей последовательности:

- указывается размер инвестиций (ИН);

- прогнозируется несколько вариантов условий реализации инвестиционного проекта. Количество вариантов может быть достаточно большим. На практике часто используют три варианта: оптимистический, пессимистический и наиболее вероятный;

-

рассчитывается вероятность осуществления каждого j-го варианта:

0 ≤ Рj ≤ 1, ∑Рj = 1;

- рассчитываются основные показатели проекта по j-му варианту: доход (Дj), затраты (Зj), прибыль или чистый доход (ДЧДj);

-

рассчитывается предельный уровень отдачи от инвестированного капитала, т.е. минимальный уровень отдачи от инвестиций по каждому варианту (dmj) и общий минимальный уровень отдачи:

ДЧДj : (1 + dmj) = ИН, dm = ∑dmj *Рj;

-

устанавливается норма дисконтирования и рассчитываются по каждому j-му варианту: дисконтированный чистый доход от проекта — ДЧДj; чистый приведенный доход:

ЧПДj = ДЧДj — ИН;

-

рассчитывается ожидаемая величина чистого приведенного дохода от инвестиций с учетом всех вариантов, т.е. средний взвешенный чистый приведенный доход:

ОД = ∑ЧПДj * Рj;

-

рассчитывается рентабельности инвестиций:

Рин = ОД : ИН;

- сопоставляются значения рентабельности инвестиций (Рин) и минимального уровня отдачи (dm). Если dm < Рин, то риск потери инвестированных средств очень высокий, если dm = Рин, то инвестор сохраняет свои средства, но не имеет прибыли.

Метод аналогий позволяет осуществлять сравнения вида, размера и причин возникновения или изменения конкретного анализируемого риска с аналогичной ситуацией в прошлом или существующей ситуацией в настоящем. Метод аналогий часто используют при анализе рисков, возникающих в процессе жизненного цикла инвестиций: этап разработки, этап вывода на рынок, этап роста, этап зрелости, этап упадка. Сравнение осуществляется на основе результатов анализа исследовательской и маркетинговой информации.

В качестве аналога рассматривается совокупность предприятий, сходных с оцениваемым предприятием. Они должны иметь близкие к оцениваемому предприятию: структуру балансового отчета, отчета о финансовых результатах; значения финансовых коэффициентов. При оценке риска необходимо соблюдать условия:

1. Должно быть отраслевое сходство — предприятия должны принадлежать к одной отрасли, при этом учитываются такие факторы, как:

- уровень диверсификации производства (если предприятие выпускает один вид продукции или конкретный вид продукции в производстве, обеспечивает 85% общей прибыли, а сравнимая фирма ориентирована на широкий круг товаров и услуг либо аналогичный товар дает не более 20% общей прибыли, то такие предприятия не могут быть аналогами);

- характер взаимозаменяемости производимых продуктов и технологий изготовления (оборудование предприятий должно позволять одинаково быстро переналаживаться при изменении ситуации на рынке);

- географическая диверсификация — крупные компании имеют более разветвленную сеть потребителей своей продукции, уменьшая тем самым риск нестабильности объемов продаж;

- зависимость от одних и тех же экономических факторов;

- стадия экономического развития оцениваемой компании и аналогов (опытная компания) и влияние на нее таких факторов, как: общий уровень инфляции; перспективы роста отрасли в целом и индивидуальные возможности развития предприятия оценки в рамках отрасли; динамика доли предприятия на рынке.

2. Размер предприятия, который определяется такими параметрами, как: степень капитализации, численность персонала, объем реализованной продукции и услуг, объем прибыли, число филиалов и т.д.

При методе аналогий для оценки уровня риска используют ценовые мультипликаторы. Ценовой мультипликатор — это коэффициент, характеризующий соотношение между рыночной ценой предприятия и каким-либо его показателем, характеризующим результаты производственной и финансовой деятельности (выручка от реализации, прибыль, дивидендные выплаты, денежный поток и т.д.). Для проведения анализа используется несколько ценовых мультипликаторов.

При оценке уровня риска с помощью метода аналогий наиболее часто используются следующие мультипликаторы:

- Мультипликатор «цена / физический объем» — осуществляется сопоставление цены с натуральными показателями, которые отражают физический объем производства, размер производственных мощностей, площадей, количество установленного оборудования и т.п.

- Мультипликатор «цена / валовые доходы» (цена / выручка от реализации).

Используется для оценивания и сопоставления компаний, которые имеют сходные операционные расходы (компании сферы услуг: реклама, страхование и т.п.). В качестве базы используется годовой доход (ВД) и общая стоимость всех акций (Ц). Отношение Ц/ВД показывает отношение стоимости акции к годовому доходу предприятия.

Если предприятие не зарегистрировано на фондовом рынке, то цена акции его неизвестна, поэтому такие акции продать значительно сложнее, чем акции фирм, зарегистрированных на фондовом рынке.

Расчет мультипликатора осуществляется только по фирмам, зарегистрированным на фондовом рынке. Такие фирмы считаются более надежными и имеющими меньшую степень риска.

Достоинством мультипликатора является универсальность, избавляющая от необходимости проведения сложных корректировок. Однако необходимо учитывать структуру капитала оцениваемой компании и аналогов. Мультипликатор используется редко, в основном для проверки объективности результатов, полученных другими способами.

Для проведения оценки с помощью данного мультипликатора целесообразно использовать зарегистрированные на фондовом рынке компании из той же отрасли, при расчете использовать среднее значение соотношений (Ц/ВД).

Если предприятие не зарегистрировано на фондовом рынке, то среднее расчетное значение мультипликатора необходимо уменьшить, чтобы отразить пониженную реализуемость акций незарегистрированного предприятия.

- Мультипликатор «Доход на одну акцию / доходность акции» — отношение дохода в расчете на одну акцию к рыночной стоимости акции.

Например, инвестор желает получить от приобретения обыкновенной акции ОАО «А» на каждый вложенный рубль 25 коп. прибыли. Имеющаяся в распоряжении информация: на обыкновенную акцию ОАО приходится доход 28 коп., а рыночная стоимость акции — 1,75 руб.

На основе данного мультипликатора, доходность акции составит: 0,28 : 1,75 = 0,16, или 16%, т.е. на каждый вложенный рубль инвестор получит лишь 16 коп. прибыли, следовательно, в результате покупки акции инвестор не дополучит 9 коп. планируемого дохода.

- Мультипликатор «цена / прибыль» является наиболее распространенным. Используется любой показатель прибыли, полученной в последний год перед оценкой. Можно использовать среднегодовую прибыль, вычисленную за 5 лет. Его целесообразно использовать, если предприятие имеет достаточно высокий удельный вес активной части основных фондов.

- Мультипликатор «цена / прибыль до налогообложения» применяется для сопоставления компаний, имеющих различные налоговые условия, поэтому его целесообразно использовать при сопоставлении мелких компаний, в этом случае устраняется влияние различий в налогообложении.

- Мультипликатор «цена / чистая прибыль» применяется для сопоставления компаний являющихся крупными или имеющих достаточно высокий размер чистой прибыли, которая характеризует реальное экономическое состояние компании.

- Мультипликатор «цена / денежный поток» — базой для расчета денежного потока является размер любого показателя прибыли, увеличенной на сумму амортизации. Данный мультипликатор предпочтителен при оценке риска предприятий, в активах которого преобладает недвижимость; если предприятие имеет относительно низкий доход, сравнимый с амортизацией; предприятие является убыточным либо величина прибыли незначительна; несоответствие фактического, полезного срока службы основных фондов предприятия периоду амортизации, принятому в финансовом учете; стоимость активов незначительная.

- Мультипликатор «цена / дивиденды» — рассчитывается на основе фактических выплаченных дивидендов, а также на основе потенциальных дивидендных выплат (дивиденды, рассчитанные по сходным предприятиям на основе сравнения их фактических дивидендных выплат и чистой прибыли). При оценке риска вложения средств учитывается фактор «дивидендный доход» — отношение суммы дивидендов, выплачиваемых по акциям, к рыночной цене акции. Величина показателя «дивидендный доход» позволяет оценивать реальную стоимость акции предприятия, способность генерировать прибыль.

Например, рыночная цена акции фирмы «А» и «В» — 1,25 тыс. руб. и 1,12 тыс. руб. Размер дивидендов по итогам отчетного года, приходящихся на одну акцию, у фирмы «А» — 0,80 руб., а у фирмы «В» — 0,65 руб., тогда дивидендный доход равен:

ДД(А) = 0,8 : 1,12 = 0,64, или 64%;

ДД(В) = 0,65 : 1,12 = 0,5804, или 58,04%.

Следовательно, для инвестора наиболее выгодно вложить средства в фирму «А».

Данный мультипликатор для оценки риска используется редко, так как порядок выплаты доходов в открытых и закрытых компаниях различается (в ЗАО собственники могут получать денежную выгоду в виде различных выплат, снижения арендной платы и т.д.). Его целесообразно использовать, если дивиденды выплачиваются стабильно и по аналогам, и по оцениваемой компании, а также компании способны обоснованно спрогнозировать выплату дивидендов.

- Мультипликатор «цена / балансовая стоимость активов» позволяет учитывать балансовую стоимость либо всех активов, либо чистых активов аналогичных компаний на дату оценки или на последнюю отчетную дату. Целесообразно применять при оценке риска вложения средств в холдинговые компании, в случае необходимости срочной продажи крупного пакета акций, входящего в состав портфеля ценных бумаг оцениваемой компании.

- Мультипликатор «цена / балансовая стоимость собственного капитала» — используется для сравнения компаний, имеющих на балансе значительные величины активов и когда имеется устойчивая связь между показателем балансовой стоимости и генерируемым компанией доходом.

- Мультипликатор «цена / чистая стоимость активов». Целесообразно использовать, если соблюдаются следующие условия: предприятие имеет значительные вложения в собственность: недвижимость, ценные бумаги, газовое или нефтяное оборудование; основной деятельностью компании являются хранение, покупка и продажа такой собственности.

На практике при оценке риска методом аналогов используют совокупность ценовых мультипликаторов, при этом учитывают значимость каждого фактора для анализируемого риска, уровень надежности каждого мультипликатора на момент оценки риска. Эти значения устанавливаются экспертами. Например, если оценивается риск вложения денежных средств в объект оценки с помощью совокупности мультипликаторов, то размер инвестиций в данный объект составит:

С = ∑βк * Ск, Ск = Крк * Рк,

где

Крк — значение к-го мультипликатора;

Рк — вероятность надежности к-го мультипликатора;

βк — вес к-го мультипликатора.

При использовании метода аналогий следует учитывать, что не всегда можно подготовить исчерпывающий и реалистический набор возможных аналогов и сценариев проявления риска.

Методы, основанные на использовании показателей операционного анализа

При оценке степени производственного риска инвестиционных проектов используют показатели операционного анализа.

- Маржинальный доход инвестиционного проекта (МПР), характеризующий результат производственной деятельности, определяется как:

МПР = ∑МПРк = ∑ (Вк — ПЗк), Вк = Зк + ПРк,

где

Вк, ЗАТк, ПЗк, ПРк — выручка, общие затраты;

ПЗк — прямые затраты и прибыль в к-й период;

МПРк — маржинальная прибыль в к-й период.

- Авторы

- Резюме

- Файлы

- Ключевые слова

Астраханцева И.А.

Разработана имитационная модель создания финансовых временных рядов, учитывающая тенденции роста инвестированного капитала, циклическое развитие компании, шумовые эффекты и инвестиционные толчки. Также показана технология применения авторской модели.

управление стоимостью

имитационная модель

финансовая стратегия

финансовые временные ряды

стоимостные метрики

Современное общество становится более сложным и динамичным. Спрогнозировать развитие современного мира бывает всё сложнее. Пространство деятельности компаний при ее создании не фиксировано. Компании как социально-динамические системы его формируют сами, преобразуя одно пространство в другое в процессе своей деятельности. Компании, являясь неравновесными системами, способны генерировать новую информацию, которая зависит от собственной динамики развития. Компании не являются жестко фиксированной структурой. Ее динамические свойства и информационные способности изменяются в деятельности и развитии.

При линейном детерминированном способе формирования и планирования стратегии процесс начинается с самой компании, ее окружающей среды и стратегического анализа. Следующим шагом являются выбор и описание стратегического решения. В итоге, это решение преобразуется в тактические мероприятия, выполнение которых должно привести к реализации стратегии. Этот линейный детерминированный способ разработки и реализации финансовой стратегии работает хорошо при следующих условиях.

1. Уровень сложности компании, самой стратегии достаточно низок.

2. Имеется высокая предсказуемость рынка и развития компании.

3. Компания действует в условиях высокой определенности событий.

4. Стратегия формируется снизу вверх.

5. Компанией используется продукто-ориентированное «мышление».

6. Стратегия компании обязательна для выполнения.

Однако такой традиционный способ формирования и реализации финансовой стратегии не даст хороших результатов, если наблюдается следующее:

1. Высокая степень сложности компании.

2. Происходят быстрые изменения внутри компании и на внешнем рынке.

3. Компания испытывает острую потребность в гибкости.

4. Компанией используется сервис-ориентированное «мышление».

Очевидно, что в текущих рыночных условиях необходимо применять более гибкий и эффективный подход к формированию стратегии. Традиционные методы и техники формирования стратегий должны быть дополнены разработками нескольких стратегических альтернатив. Стратегия не должна более рассматриваться как «окончательное решение», а скорее как предполагаемые направления, которые содержат параметры будущих действий или наоборот бездействий. Стратегический спектр или стратегическая пропускная способность должны быть созданы и культивируемы в компании. В этой гибкой философии понятие «обязательно» должно быть отложено. Этот подход хорошо вписывается в нынешнюю сложную и неопределенную конъюнктуру рынка.

При высокой неопределенности будущего компании нуждаются в высокой степени гибкости. Поэтому в нынешнее неопределенное и быстро меняющееся время нужны другие инструменты для оценки стоимости компании, чтобы компенсировать недостатки традиционных инструментов. В качестве одного из подходов, учитывающих нелинейность и стохастический характер процессов, происходящих в компании, приведём имитационное моделирование финансовых временных рядов. Под имитационным моделированием в исследовании будем понимать такое моделирование, при котором социально-динамическая система заменяется имитационной моделью, позволяющей спрогнозировать информацию о стоимостных характеристиках компании. В основу имитационного моделирования положена методология системного анализа.

Эта методология дает возможность исследовать компанию по следующей технологии:

- смысловая постановка задачи;

- разработка концептуальной модели;

- разработка и программная реализация имитационной модели;

- проверка адекватности модели и оценка точности результатов моделирования;

- планирование экспериментов;

- принятие решений.

Поэтому применим имитационное моделирование как подход для принятия решений в условиях неопределенности, динамично изменяющейся внешней среды и для учета тяжело формализуемых качественных факторов. Использование моделей временных рядов в динамических системах необходимо для:

1) прогнозирования будущего значения временного ряда по его текущим и прошлым значениям (выручки, затрат, прибыли, денежного потока, стоимости компании);

2) определения передаточной функции системы, то есть определения динамической модели вход-выход, с помощью которой можно найти эффект на выходе инерционной системы по произвольно заданным рядам на входе;

3) проектирования регулирующих схем с прямой и обратной связями, при помощи которых можно в допустимых пределах компенсировать потенциальные отклонения системы от желаемого значения. Регулирующие схемы необходимы для периодических, оптимальных корректировок факторов стоимости, влияние которых на величину стоимости уже известно. Это связано с тем, что в системе (процессе) присутствуют различные шумы. Измеряя эти шумы, возникает потребность провести необходимые компенсирующие изменения в деятельности компании для приведения функции стоимости к желаемому значению. Это регулирование с прямой связью. Вместе с тем, возможно применение регулирования функции стоимости с обратной связью, вычисляя величину отклонения стоимости от желаемого значения по выходным параметрам. Этот способ может быть использован тогда, когда не достаточно точно измерена величина шума. Выполнение регулирующего действия может быть достигнуто различными путями в зависимости от уровня технологии.

Способность компании находить и реализовывать успешные инвестиционные проекты определяет ее долгосрочную рентабельность, финансовые позиции на рынке, а следовательно, стоимость. Поэтому вопрос оценки долгосрочной рентабельности активов компании является актуальным в сфере настоящего исследования. Проблематика адекватного определения стоимости компании и вектора движения этого показателя является актуальной не только для компании, но и для благосостояния экономики в целом. Распределение финансовых ресурсов в экономике напрямую зависит от достоверности и надежности принятия решений по оценке долгосрочной способности компании генерировать возрастающие денежные потоки.

Измерение прибыли, денежного потока компании и составляющих стоимости капитала является достаточно проблематичной задачей как в теории, так и в практической деятельности. В частности, измерение стоимости акционерного капитала является довольно сложной проблемой. В связи с этим точное измерение этих показателей для целей управления компанией и принятия решений не является актуальной задачей, стоящей в управлении финансами в настоящее время. Наиболее важным является вопрос скорости изменения этих показателей и вектора движения.

Компанию можно рассматривать как серию инвестиционных проектов (вложений), которые приносят отдачу в виде притоков денежных средств. Моделирование финансовых временных рядов будет учитывать следующие моменты [1]:

1. Тенденцию роста компании. Необходимо учесть постоянный степенной рост величины инвестированного капитала в компанию.

2. Длину делового цикла и сезонные колебания деловой активности. Модель должна иметь экспоненциальный тренд с синусоидальным циклом, собственной амплитудой и длиной цикла.

3. Нерегулярность изменений, возникающих в результате разного вида фрактальных шумов (белый, коричневый, черный или розовый шумы).

4. Неравномерные шоковые, пиковые инвестиции.

Моделирование временных рядов облегчает изучение сценариев с различной стоимостью капитала, рентабельностью, финансовыми стратегиями, деловыми циклами, а также варианты нарушения условий. С помощью этого процесса генерируются финансовые временные ряды, которые очень похожи на профили фактических временных рядов компаний.

В результате добавления указанных факторов получим авторскую имитационную модель [2], в которой инвестиции генерируются мультипликативным процессом с экспоненциальным трендом, синусоидальным циклом, также нерегулярными изменениями и шоковой компонентой:

(1)

(1)

где t = 1, … ,T; T — период моделирования; Ft — инвестиции в t-м году; F0 — первоначальный уровень инвестированного капитала; g(X) — стохастическая функция темпа прироста инвестированного капитала; ω — фактор цикличного развития компании, отражает синусоидальный цикл деловой активности компании; φ — шумовой фактор, представляет собой случайную составляющую. Реальные ценовые диаграммы представляют собой тысячи биржевых операций; τ — фактор шоковых инвестиций. Инвестиционный пик является источником внешних изменений, влияющих на эффективность возврата на вложенный капитал.

Сгенерируем финансовые временные ряды для различных входных параметров модели (табл. 1).

Таблица 1

Входные параметры для имитационной модели создания финансовых временных рядов

|

№ п/п |

Наименование параметра модели |

Вариант значений |

|

1 |

Первоначальная величина инвестированного капитала, тыс. руб. |

7262 |

|

2 |

Первоначальный уровень собственного капитала, тыс. руб. |

4204 |

|

4 |

Темп прироста |

2 %, 6 %, 8 %, 10 % |

|

5 |

Внутренняя ставка рентабельности |

4 %, 8 %, 10 %, 12 % |

|

6 |

Стоимость собственного капитала |

6 % |

|

8 |

Период моделирования, лет |

40 |

|

9 |

Амплитуда цикла, разы |

0; 0,5; 0,75; 1 |

|

10 |

Длина цикла, лет |

2; 4; 6; 8 |

|

12 |

Показатель Херста |

0,68 |

|

13 |

Год пиковых инвестиций |

0; 2; 5; 10 |

|

14 |

Коэффициент шоковых инвестиций |

0; 4; 10; 20 |

|

15 |

Срок жизни инвестиционных вложений, лет |

20 |

|

16 |

Длина периода наблюдения, лет |

40 |

|

17 |

Метод начисления амортизации |

Линейный |

|

18 |

Срок погашения кредитов, лет |

5 |

В табл. 2 представлен один из вариантов реализации финансовых временных рядов, полученных на основании финансовой отчетности при внутренней ставке рентабельности (IRR) равной 12 %, 8-летнем цикле деловой активности.

Таблица 2

Пример смоделированного финансового ряда

|

Годы, t |

Инвестированный капитал |

Денежные притоки |

Амортизационные отчисления |

Прибыль до налогообложения |

Балансовая стоимость активов |

|

1 |

18 117 |

738 |

363 |

253 |

28 074 |

|

2 |

14 823 |

2 320 |

1 269 |

229 |

41 628 |

|

3 |

12 579 |

2 126 |

2 010 |

-1 239 |

52 197 |

|

4 |

6 175 |

1 894 |

2 639 |

-2 572 |

55 733 |

|

5 |

29 343 |

937 |

2 948 |

-4 082 |

82 128 |

|

6 |

12 100 |

11 641 |

4 415 |

3 935 |

89 813 |

|

7 |

28 750 |

13 751 |

5 020 |

5 290 |

113 543 |

|

8 |

39 518 |

17 293 |

6 457 |

6 657 |

146 603 |

|

9 |

19 961 |

22 139 |

8 433 |

8 471 |

158 131 |

|

10 |

9 799 |

25 334 |

9 431 |

10 545 |

158 498 |

|

11 |

4 233 |

27 083 |

9 921 |

12 212 |

152 810 |

|

12 |

11 429 |

27 636 |

10 133 |

13 269 |

154 106 |

|

13 |

45 622 |

28 300 |

10 704 |

13 840 |

189 024 |

|

14 |

62 710 |

32 193 |

12 986 |

14 609 |

238 748 |

|

15 |

31 675 |

38 542 |

16 121 |

16 418 |

254 302 |

|

16 |

15 549 |

42 578 |

17 705 |

18 905 |

252 147 |

|

17 |

11 285 |

44 564 |

18 482 |

20 956 |

244 950 |

|

18 |

30 470 |

45 307 |

19 047 |

22 261 |

256 374 |

|

19 |

43 093 |

47 287 |

20 570 |

23 151 |

278 897 |

|

20 |

99 513 |

50 553 |

22 725 |

24 287 |

355 685 |

|

21 |

84 444 |

59 590 |

27 337 |

26 612 |

412 791 |

|

22 |

24 675 |

68 355 |

30 654 |

30 841 |

406 813 |

|

23 |

17 908 |

71 683 |

31 146 |

35 149 |

393 575 |

|

24 |

48 352 |

72 939 |

31 413 |

37 921 |

410 514 |

|

25 |

114 885 |

76 242 |

33 521 |

39 955 |

491 878 |

|

26 |

93 997 |

85 400 |

37 799 |

43 179 |

548 076 |

|

27 |

134 001 |

94 715 |

41 893 |

47 879 |

640 184 |

|

28 |

39 156 |

107 820 |

47 156 |

53 951 |

632 184 |

|

29 |

28 418 |

112 002 |

47 138 |

59 874 |

613 464 |

|

30 |

76 729 |

113 704 |

47 561 |

62 875 |

642 632 |

|

31 |

182 308 |

118 792 |

50 907 |

65 965 |

774 032 |

|

32 |

149 161 |

134 719 |

59 811 |

70 371 |

863 382 |

|

33 |

126 574 |

149 612 |

66 698 |

77 618 |

923 258 |

|

34 |

104 389 |

161 541 |

70 745 |

86 209 |

956 902 |

|

35 |

45 096 |

170 136 |

72 829 |

94 017 |

929 169 |

|

36 |

121 759 |

172 609 |

73 500 |

97 115 |

977 427 |

|

37 |

289 299 |

180 722 |

78 811 |

101 168 |

1 187 916 |

|

38 |

397 655 |

206 068 |

92 711 |

108 241 |

1 492 860 |

|

39 |

337 439 |

246 012 |

111 071 |

121 957 |

1 719 228 |

|

40 |

165 652 |

284 582 |

125 788 |

141 634 |

1 759 091 |

В реальной практике бизнеса временные ряды инвестиционных вложений в компанию показывают достаточно большие колебания, в отличие от их производных серий (ряды денежных потоков, прибыли, амортизации). Это связано с тем, что инвестиционный капитал производит соответствующие денежные притоки в течение длительного времени, имеющего определенный временной лаг, и аналогично амортизационным отчислениям возмещается в течение продолжительности жизни инвестиционного проекта. Однако, несмотря на колебания, темп прироста компании, лежащий в основе модели, остается постоянным.

Стоимость заемного капитала рассматривается в диапазоне от 0 % (нижняя граница) до величины внутренней ставки рентабельности (верхняя граница). Процентные ставки выше IRR не рассматриваются, потому что компания не будет жизнеспособной при таких обстоятельствах. Определение стоимости собственного капитала является актуальным вопросом как в теории, так и в практике бизнеса. При моделировании стоимость капитала может задаваться от 0 % до величины внутренней ставки рентабельности. В частности, Е.Ф. Фама и К.Р. Френч [3] утверждают, что равенство показателей IRR и стоимости собственного капитала является для компании стандартом (эталоном).

Если темпы роста инвестиций постоянно превышают ее рентабельность, то положение компании ненадежно в долгосрочной перспективе. Если рентабельность компании ниже темпов прироста инвестиционного капитала, то даже «бесплатный» заемный капитал не поможет компании удержаться на плаву. С другой стороны, если рентабельность намного выше темпов роста g, то уровень коэффициента рентабельности собственного капитала по остаточной прибыли остается относительно постоянным, а величина остаточной прибыли возрастает согласно степенному закону. При среднем уровне рентабельности, близкой к показателю g уровень финансового рычага возрастает плавно с увеличением стоимости заемного капитала.

Показатель остаточной прибыли достаточно чувствителен к стоимости заемного капитала при реалистичных значениях стоимости собственного капитала. При значительном превышении стоимости заемного над стоимостью собственного капитала поведение остаточной прибыли имеет отрицательную величину и динамику. Поэтому величина остаточной прибыли чувствительна как к показателю рентабельности компании, так и к стоимости заемного капитала. Чем агрессивнее стратегия компании и выше темп прироста инвестиционного капитала, тем чувствительнее величина остаточной прибыли как в абсолютном, так и относительном выражении. Механизм, который вызывает такое поведение остаточной прибыли, достаточно очевиден. Более высокий темп прироста по сравнению с рентабельностью требует высокого уровня финансового рычага для поддержания такого роста. Высокий уровень g ведет к увеличению уровня прибыльности, возрастающий уровень финансового рычага увеличивает отдачу на собственный капитал и таким образом повышает величину остаточной прибыли. Расчеты, выполненные при неизменном риске, фиксируют рентабельность и не увеличивают расходы на заемный капитал при различных уровнях показателя g. Таким образом, величина остаточной прибыли чувствительна к политике компании, касающейся темпов прироста инвестированного капитала.

В практике бизнеса, а также в теоретических исследованиях обычно используется абсолютный показатель. Однако абсолютный показатель остаточной прибыли не свободен от недостатков: его нельзя использовать для сравнения деятельности компаний различного размера, поскольку абсолютная сумма остаточной прибыли более крупной компании всегда будет больше. Для этого сравним относительный показатель остаточной прибыли (коэффициент рентабельности по остаточной прибыли). Соотнесем абсолютную величину остаточной прибыли с величиной собственного капитала компании и сравним полученный коэффициент с коэффициентами рентабельности собственного и инвестированного капитала. Коэффициент рентабельности по остаточной прибыли рассчитывается вычитанием стоимости собственного капитала из показателя ROE. Показатель рентабельности по остаточной прибыли является чувствительным по отношению к показателю g. Относительное значение остаточной прибыли более волатильно его абсолютного значения. Кроме того, коэффициент рентабельности по остаточной прибыли чувствителен к деловым циклам компании и случайным флуктуациям капитала.

Если компании не в состоянии получать прибыль сверх требуемой, то показатель остаточной прибыли будет отрицательным. Поэтому собственники компании должны установить разумную требуемую доходность. Если не выполняются оба условия, то вероятность банкротства компании возрастает. С другой стороны, компания может увеличить абсолютное значение показателя остаточной прибыли за счет привлечения заемного капитала. Но при высоком значении финансового рычага также увеличивается риск банкротства. Однако абсолютный показатель остаточной прибыли не может являться критерием оценки вероятности угрозы банкротства компании. Чем выше темп прироста инвестированного капитала (чем агрессивнее стратегия), тем больше амплитуда колебаний анализируемого показателя. Амплитуда колебаний возрастает при увеличении года моделирования в случае превышения g над внутренней ставкой рентабельности (r). Если g ≤ r, то амплитуда колебаний показателя остается постоянной.

Таким образом, предложенная имитационная мультифрактальная стохастическая модель создания финансовых временных рядов может использоваться в долгосрочном и краткосрочном планировании предприятия для генерации допустимых финансовых стратегий компании с различной стоимостью капитала и рентабельностью.

Список литературы

- Астраханцева И.А. Основные принципы фрактальной теории управления стоимостью компании / И.А. Астраханцева, С.В. Дубова // Аудит и финансовый анализ. — М., 2010. — Вып. 2. — С. 320-325.

- Астраханцева И.А. Стохастические финансовые временные ряды в управлении стоимостью компании / И.А. Астраханцева, С.Е. Дубова // Региональное приложение к журналу «Современные наукоемкие технологии». — Иваново, 2010. — Вып. 4.

- Fama, E.F. & K.R. French (1999). The corporate cost of capital and the return on corporate investment. The Journal of Finance 54:6, 1939-1967.

Рецензенты:

Дубова С.Е., д.э.н., профессор, зам. заведующего кафедрой финансов и кредита, ученый секретарь Ивановского государственного химико-технологического университета, Иваново;

Волкова И.О., д.э.н., профессор, профессор кафедры общего и стратегического менеджмента, зам. директора Института проблем ценообразования и регулирования естественных монополий Национального исследовательского университета ‒ Высшая школа экономики, Москва.

Библиографическая ссылка

Астраханцева И.А. ФИНАНСОВОЕ МОДЕЛИРОВАНИЕ СТОИМОСТИ КОМПАНИИ В НЕОПРЕДЕЛЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ // Фундаментальные исследования. – 2011. – № 4.

– С. 154-160;

URL: https://fundamental-research.ru/ru/article/view?id=21247 (дата обращения: 22.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Управление стоимостью компании (value based management, VBM) — современная концепция менеджмента, отстаивающая преимущества системы управления на уровне хозяйствующего субъекта рынка, реализующей последовательные процессы целеполагания, стратегического и оперативного принятия решений на принципах стоимостной модели финансового анализа компании, т.е. с ориентацией на приращение рыночной стоимости бизнеса и ее акционерного капитала.

Концепция отстаивает принцип, что управление стоимостью в интересах акционеров (владельцев собственного капитала) позволяет повышать конкурентную позицию компании на рынке, ведет к росту эффективности (например, производительности труда), повышению благосостояния всех других стейкхолдеров. Эта концепция отстаивает новые критерии и показатели измерения финансовых результатов деятельности компании, новые модели и подходы к принятию решений. Эта концепция требует и новых принципов сбора и обработки информации (об операциях компании, альтернативах на рынке).

Рассмотрим более подробно характеристики стоимостной модели:

- акцент на интересах владельцев собственного капитала, учет изменения их благосостояния. Именно владельцы собственного капитала — инициаторы бизнеса, они финансируют его развитие на всех этапах движения по жизненному циклу и берут на себя инвестиционные риски, получая взамен остаточную прибыль (доход);

- необходимость сопоставления затрат и выгод принимаемых управленческих решений на длительном временном промежутке, так как интересы владельцев финансового и интеллектуального капитала, как правило, долгосрочны. Главное достоинство стоимостной модели анализа — возможность количественно озвучить альтернативы, рассматриваемые при разработке стратегии. Учетная модель может помочь при решении тактических управленческих задач, но совершенно не применима в разработке стратегии;

- признание затрат финансового капитала (собственного и заемного) и специфических требований (подразумеваемых обязательств) владельцев интеллектуального капитала. Если затраты по заемному капиталу и ряду элементов интеллектуального капитала диагностируются и встраиваются в анализ, то затраты по собственному капиталу имеют вид неявных издержек и не распознаются в рамках бухгалтерской модели;

- обязательность встраивания в анализ барьерной (пороговой) ставки доходности по капиталу компании (hurdle rate). Эта ставка, рассчитываемая как стоимость капитала (cost of capital), — своеобразный «входной билет» на рынок инвестиций в трактовке стоимостной модели, увязывается с риском владельцев капитала компании. Риск оценивается с учетом неопределенности внешней среды для компании и выбираемой стратегии развития.

Концепция управления стоимостью как инновационная концепция управления базируется на стоимостной аналитике, современном финансовом анализе. Этот анализ ориентирован прежде всего на диагностирование выгод и учет интересов владельцев собственного капитала (предполагается, что интересы владельцев заемного капитала при реализации концепции VBM будут реализовываться автоматически, возникающие конфликты и агентские затраты между кредиторами и собственниками могут быть устранены специальными механизмами). Финансовый анализ (не следует его путать с анализом финансовой отчетности, который ориентирован на интересы кредиторов в первую очередь) смещает акценты в трех проекциях, которые традиционно формируют понятие «финансового здоровья компании».

Финансово здоровая компания:

- платежеспособна (т.е. своевременно расплачивается по обязательствам);

- экономически эффективна (т.е. результаты ее деятельности превышают вкладываемые затраты);

- обладает финансовой гибкостью (способна привлекать капитал на выгодных условиях и из разных источников);

- имеет инвестиционные возможности роста (обладает инвестиционной гибкостью).

Понимание проекций финансово здоровой компании различно с позиций кредитора и собственника, что показано на рис. 3.1 и 3.2. Еще одна важная черта построения «контура финансового здоровья» — учет изменения значимости (весов) проекций по стадиям жизни компании. Как правило, переход от детства к юности и к зрелости сопровождается снижением значимости проекции платежеспособности и ликвидности и ростом значимости соответственно проекций текущей эффективности и роста. Для контура собственника значимыми становятся показатели, диагностирующие качество капитала (его возможность генерировать «живые» и «свободные» деньги в достаточном размере — с компенсацией принимаемого собственником риска) и качество роста капитала (когда рост бизнеса в терминах выручки сбалансирован с темпом роста признаваемой рыночной стоимости этого бизнеса).

Так как наиболее значимы для компании инвестиционные решения, то часто выделяют подсистему управления, связанную с обеспечением инвестиционной деятельности и ориентированную на стратегическое развитие компании — инвестиции, ориентированные на стоимость (value based investment, VBI).

Концепция VBI подчеркивает значимость проекции роста бизнеса, но не любого, а качественного, напрямую увязанного с создаваемой в компании стоимостью.

Достоинство финансовых моделей – возможность провести имитационное моделирование и посмотреть, как будет выглядеть стоимость компании при изменении тех или иных ключевых параметров. При этом модель может строиться исключительно на финансовых показателях (например, на семи параметрах модели денежного потока), а может включать в себя нефинансовые и нефундаментальные факторы (в частности, качество менеджмента, ликвидность акций и т.п.).

Например, имитационное моделирование позволит определить, как изменится стоимость компании, если менеджерам удастся существенно нарастить темпы роста выручки и прибыльности продаж, увеличить период удержания конкурентных преимуществ. Таким образом, финансовый аналитик получает разнообразные оценки стоимости компании при разных сценариях изменения внешней среды и возможных управленческих решениях, принимаемых как отклик на внешние вызовы.

Упрощенный вариант финансового моделирования — проведение анализа чувствительности стоимости к ключевым параметрам финансовой модели. Полученные коэффициенты чувствительности (эластичности, как процентное изменение стоимости при изменении параметра на 1%) позволят ранжировать параметры финансовой модели (ключевые факторы управления) по значимости и сконцентрировать усилия менеджмента на решении наиболее важных задач наращения стоимости.

Отметим, что это достаточно примитивный вариант, так как расчет коэффициентов чувствительности предполагает, что только один параметр без связи с другими может оказывать влияние на динамику стоимости. В действительности же все параметры взаимосвязаны, и часто наращение одного порождает снижение другого. Сценарное моделирование позволяет избежать упрощений, принимаемых в анализе чувствительности.

Управление стоимостью может строиться и в рамках технологии финансового бенчмаркинга (от англ. benchmarking — контрольные точки, метрики сравнений). Технология подразумевает выделение точек анализа и сопоставление по ним компаний. Название технологии происходит от английских слов bench(уровень, высота) и mark (отметка). Это словосочетание может быть переведено по-разному: «опорная отметка», «отметка высоты», «анализ превосходства», «эталонное сравнение» и т.п.

Эталонная оценка стоимости (как вмененная или гипотетическая стоимость) может быть построена для компании на базе отраслевых фундаментальных показателей (темпа роста, рентабельности, эффективной ставки налога, потребности в инвестициях). В упрощенном варианте может вводиться фиксированный временной горизонт прог- нозного отрезка (например, пять лет) и предположение о бессрочном аннуитете для постпрогнозного периода. Сопоставление компаний по ключевым факторам стоимости позволяет выявить, насколько существенно компания проигрывает.

Выбор конкретной модели финансового управления определяется степенью развитости системы сбора и обработки информации в компании, отлаженностью финансовой системы (отсутствием дублирующих операций, сомнительных сделок и случайных бизнес-единиц) и компетенциями менеджмента. При этом важна возможность разложения интегрированного показателя стоимости на элементы текущего приращения выгод инвесторов (по годам, кварталам); по выделенным центрам ответственности; по ключевым факторам создания стоимости (например, с учетом удовлетворения интересов отдельных групп стейкхолдеров). Таким образом, огромное значение в конкурировании моделей управления приобретает управленческий учет и отчетность.

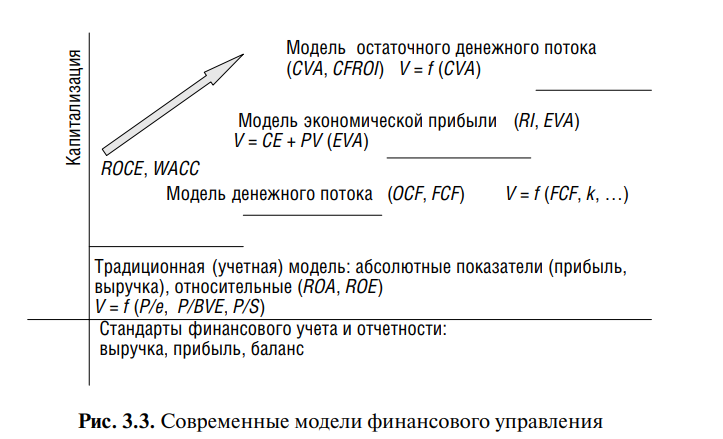

Большое количество современных моделей, ориентированных на создание стоимости, отходят от стандартов финансового учета и совершенствуют управленческий учет. Этот отход с целью приближения к диагностированию выгод владельцев капитала показывает схема, представленная на рис. 3.3. Важный вывод, фиксируемый на этом рисунке: существует большое число конкурирующих моделей финансового управления, которые продвигают на рынок крупнейшие консалтинговые компании (например, Бостонская консалтинговая группа, McKinsey и др.) и в основе которых лежат те или иные новые стоимостные показатели, которые стремятся объяснить поведение рыночной капитализации и из-за этого все дальше отходят от стандартов финансового учета.

Одна из возможных моделей постановки современного финансового управления компанией — модель денежного потока. Она выстраивает рычаги управления стоимостью на базе ключевых показателей и зависимостей, учитываемых при расчете справедливой рыночной стоимости компании методом дисконтированных денежных потоков (discounted cash flow, DCF) на базе показателя свободного денежного потока (FCF).

Модель финансового управления на базе денежного потока акцентирует внимание на трех ключевых параметрах, определяющих успех компании на рынке и ее инвестиционную привлекательность:

- темп роста выручки, прибыли и денежных потоков. Здесь речь идет о периоде наращения конкурентных преимуществ, когда компания имеет возможность расти гораздо быстрее, чем аналоги в зрелых отраслях, и соответственно опережать темп роста мировой экономики (в пределах 3—6% за год). В создании стоимости компании важна как аналитика количественного значения темпа роста ключевых финансовых показателей, так и временной период удержания высокого роста;

- денежные потоки, генерируемые компанией. Прежде всего речь идет о свободных денежных потоках, доступных к распределению между всеми владельцами капитала (free cash flow of firm, FCFF), и отдельно — о денежных потоках, доступных владельцам собственного капитала (free cash flow of equity, FCFE);

- стоимость денег для компании. В классической формуле расчета фундаментальной стоимости платность денег фигурирует в виде ставки дисконтирования, позволяющей пересчитать будущие денежные выгоды к текущему моменту времени.

Фиксируемая в каждый момент времени для компании платность денег (в академической литературе используются термины «затраты на капитал», «стоимость капитала», «цена капитала») зависит от следующих факторов:

- реальная ставка процента на рынке, которая определяется спросом и предложением денег;

- ожидаемая инфляция;

- риск владельцев капитала. В первую очередь анализируется позиция владельца собственного капитала, поэтому решающее влияние на стоимость оказывает инвестиционный риск собственника.

Реальная процентная ставка и инфляция едины для компаний одного рынка. Различия в ставках дисконтирования по компаниям связаны с разным риском, принимаемым владельцами капитала.

Сложность выстраивания финансового управления на базе обозначенных ключевых параметров заключается в определенной конфронтации их друг с другом. Чем выше реализуемый в рамках принятой стратегии развития бизнеса темп роста, тем выше рыночная стоимость компании. Однако поддержание высоких темпов роста требует существенных инвестиций, что приводит к сокращению текущих денежных выгод, получаемых владельцами капитала.

Финансирование роста за счет заемного капитала через увеличение финансового рычага приводит к удорожанию денег и повышению ставки дисконтирования, т.е. к снижению стоимости. Искусство управления заключается в нахождении такой комбинации между выбираемым ростом, текущими денежными выгодами и используемыми источниками финансирования, которые позволят обеспечить создание максимума стоимости на длительном временном отрезке.

Модель финансового управления на базе денежных потоков пред полагает:

- выявление рычагов влияния на операционный денежный поток;

- оценку целесообразности инвестиционных затрат;

- нахождение рычагов создания стоимости через финансовые решения (оптимизацию структуры капитала).

Модель финансового управления на базе свободного денежного потока может быть построена по семи ключевым факторам, которые определяются в стратегии компании и имеют значимую отраслевую специфику:

- темп роста бизнеса (выручки);

- маржа прибыли как отношение операционной прибыли к выручке;

- коэффициент налоговой нагрузки, определяемый налоговой политикой компании;

- коэффициент инвестирования в оборотный капитал, который зависит от кредитной политики компании и политики управления запасами;

- коэффициент инвестирования в основной капитал, который зависит от выбора направлений инвестирования и эффективности управления инвестиционной деятельностью;

- структура капитала;

- стоимость денег по источникам финансирования.

Модель финансового управления на базе экономической прибыли акцентирует внимание на специфике трактовки капитала и прибыли в компании.