Использование директ-маркетинга в продвижении страховых продуктов

«Организация продаж страховых продуктов», 2007, N 6

В настоящей статье речь пойдет о таком методе продвижения, как директ-маркетинг, а также об особенностях его применения в отношении страховых продуктов. В статье представлены конкретные примеры из практики применения директ-маркетинга, в частности почтовых рассылок с предложениями о заключении или пролонгации договоров страхования.

Как известно, директ-маркетинг — это метод продвижения товаров или услуг, направленный на установление постоянно действующих коммуникаций между продавцом и покупателем. Когда мы употребляем термин «директ-маркетинг», мы имеем в виду, что у нас есть:

- четкое описание целевой аудитории и адресный список тех, кто подпадает под это описание;

- эффективные способы воздействия на эту целевую аудиторию;

- возможность обратной связи;

- необходимость в длительных коммуникациях.

Директ-маркетинг должен быть одним из самых эффективных способов продвижения страховых продуктов. Цель мероприятий по директ-маркетингу (как, собственно, и многих других мероприятий по продвижению товаров и услуг) — поднять клиента выше по так называемой лестнице лояльности.

«Лестница лояльности»

----------------------------------¬

¦Клиенты, защищающие наши интересы¦

---+---------------------------------+--¬

¦ Клиенты, покупающие постоянно ¦

---+---------------------------------------+--¬

¦ Клиенты, покупающие время от времени ¦

---+---------------------------------------------+--¬

¦ Клиенты, которые купили дважды ¦

---+---------------------------------------------------+--¬

¦Клиенты, которые обратили на нас взгляд (один раз купили)¦

---+---------------------------------------------------------+--¬

¦ Все наши возможные клиенты ¦

L----------------------------------------------------------------

Это особенно актуально для рынка страховых услуг, так как договоры страхования являются срочными. Чтобы не тратить на привлечение клиентов излишне много средств, компании выгодно пользоваться малобюджетными методами продаж, к которым, в частности, относятся и мероприятия по директ-маркетингу.

По данным, представленным в таблице, мы можем судить о том, что, чем более лоялен клиент, тем меньше средств можно затрачивать на его удержание; чем выше лояльность клиента, тем больше шансов, что он заключит следующий договор страхования.

Эффективность маркетинговых действий в зависимости от ступени «лестницы лояльности»

-------------------T----------------------T-----------------------

Ступень лестницы ¦ Процент дохода, ¦ Процент инвестиций,

лояльности ¦ который приносит эта ¦ которые надо вложить

(начиная с низшей)¦ группа клиентов, от ¦ в группу, от общего

¦общего дохода компании¦ процента инвестиций

¦ ¦ в маркетинговую

¦ ¦ деятельность компании

-------------------+----------------------+-----------------------

1 ¦ 3 ¦ 60

-------------------+----------------------+-----------------------

2 ¦ 7 ¦ 26

-------------------+----------------------+-----------------------

3 ¦ 10 ¦ 9

-------------------+----------------------+-----------------------

4 ¦ 60 ¦ 5

-------------------+----------------------+-----------------------

5 ¦ 20 ¦ 1

-------------------+----------------------+-----------------------

Итого ¦ 100 ¦ 100

-------------------+----------------------+-----------------------

Теперь посмотрим, какими инструментами располагает директ-маркетинг и какими из них активно пользуются страховые компании.

Инструменты, которые использует директ-маркетинг:

- почтовая рассылка;

- телемаркетинг;

- безадресная доставка;

- курьерская доставка;

- рассылка факсом;

- личные продажи.

Инструменты директ-маркетинга, которые используют страховые компании в своей работе:

- личные продажи;

- телемаркетинг;

- раздача листовок в общественных местах;

- рассылка факсом (используется при работе с корпоративными клиентами).

Безадресная доставка и почтовая рассылка — редко используемые в практике страховых компаний России инструменты. Но за рубежом именно эти инструменты являются наиболее часто используемыми и популярными в силу их высокой эффективности. Полагаем, что в России эти инструменты мало изучены с точки зрения возможности их использования страховыми компаниями.

Во многих случаях грамотно составленное письмо является отличным коммуникатором и проводником идей — оно, однозначно, работает лучше, чем непрофессиональный агент. При грамотно подобранной базе и при достаточной мотивации целевой аудитории можно добиться 15 — 18% отклика <1>.

<1> См., например: Цыганов А.А. Директ-мейл страховых услуг // Организация продаж страховых продуктов. 2005. N 2.

Приведем пример интересного, на наш взгляд, предложения, которое может заинтересовать сотни людей (естественно, в примере обращаются к клиенту, который уже обладает некоторой степенью лояльности к страховой компании).

Пример 1.

Уважаемый Иван Иванович!

Поскольку Вы являетесь почетным клиентом нашей компании и заключили у нас уже более трех договоров страхования, наша компания решила отблагодарить Вас и сделать Вам подарок.

В связи с истечением срока действия договора страхования N XX от XX августа XXXX г. на автомобиль ВАЗ-2110 (государственный номер xXXXxxXX) мы бесплатно продлеваем Ваш договор на один месяц. Таким образом, Ваш следующий договор будет заключен на 12 месяцев, а Вы оплатите только 11. Сумма к уплате составит ____ рублей. Сообщите, пожалуйста, когда Вам будет удобно встретиться с Вашим страховым агентом Ивановой Татьяной Ивановной и заключить новый договор. Будем рады Вашему звонку по телефону: XXX-XXXX.

С уважением.

Это письмо привлекательно не только сделанным предложением. Кроме этого, оно еще и выгодно страховой компании. Какой процент скидки вы обычно предоставляете своим постоянным клиентам? Наверняка около 10? В данном письме клиенту делается привлекательное предложение, однако предполагается меньшая скидка.

В результате исследования, которое рекламное агентство «ДМ-Клуб» провело с целью установить, какие бонусы лучше работают, было установлено, что:

- предложение чего-то бесплатного обычно действует на 35 — 40% целевой аудитории;

- предложение скидки — на 10% аудитории;

- просто интересный ход без бонусов — на 15 — 20% аудитории.

Ничего не действует на оставшуюся часть аудитории.

Выходит, что предложение скидки менее интересно, чем какой-либо маркетинговый ход? Это не совсем так. Рассмотрим разные варианты.

Если ваш товар нужен целевой аудитории и она к вам лояльна, покупка будет совершена с большой степенью вероятности у вас, причем наличие какого-либо бонуса не влияет на принятие решения.

Предложение скидки сработает, если клиент почти принял решение, что покупка будет совершена именно у вас.

Если представитель целевой аудитории не лоялен ни к вам, ни к вашим конкурентам и планирует заключить только первый контракт, он, скорее всего, будет руководствоваться среднерыночными ценами (при этом низкая цена им отвергнута как подозрительная). Скидка в этом случае сработает, если ваши цены с учетом скидки будут держаться в рамках нижней границы среднерыночных цен.

Таким образом, пользуйтесь дополнительными стимулирующими факторами, но пользуйтесь аккуратно — для применения каких-то оригинальных ходов по привлечению целевой аудитории нужен точный расчет. В директ-маркетинге есть такой инструмент, как тестирование. Он позволяет избежать многих ошибок.

Для того чтобы сделать директ-маркетинг наиболее эффективным, необходимо обратить внимание на все составляющие этого процесса.

Хорошо известно, что эффективность директ-маркетинговых воздействий на 40% зависит от товара, который вы продаете, на 40% — от качества выбранного для воздействия способа, на 20% — от способа подачи (оригинальный текст обращения, обещание какого-либо подарка или скидки и т.п.).

Для усиления эффекта индивидуальности можно использовать специализированные возможности воздействия директ-маркетинга:

- индивидуализацию обращения (специалистами НДИ <2> подсчитано, что грамотная персонализация может увеличить эффективность обращения в два-три раза);

- подчеркивание значимости корреспондента;

- копирайт — науку составления текстов и обращений, учитывающих особенности целевых групп и особенности обращения к ним соответственно;

- расчет временного интервала воздействия в случае многоходовых акций, расчет последовательности и целесообразности ряда мероприятий директ-маркетинга и пр. Существуют схемы расчета оптимальных временных интервалов воздействия на целевую группу воздействия;

- креатив. В данном контексте имеет смысл говорить о креативе как об общем планировании кампании и использовании дизайнерско-оформительского креатива исходя из особенностей целевых групп, поэтому укажем два подхода к данному понятию:

- креативный подход к организации и планированию директ-маркетинговой кампании в целом (идеология, методология кампании). Здесь учитываются особенности товара и целевой группы, подходы к продвижению товара, принятые у заказчика, особенности корпоративной культуры и пр.;

- использование стимулирующих и мотивирующих факторов, а также подходов, привлекающих внимание. Здесь необходима тщательная увязка используемых шагов с идеологией кампании. Известно, например, что красочно оформленный конверт привлекает внимание, и вероятность того, что конверт откроют (особенно при грамотно подготовленном тексте на конверте), повышается в 2 — 2,5 раза по сравнению с недорогим и неоформленным конвертом.

<2> НДИ — Национальный демократический институт (США) (National Democratic Institute).

Пример 2. Одна из крупнейших страховых компаний, работающих на российском рынке, впервые применила американскую систему работы со страховыми агентами. Специально для страховых агентов был разработан бюллетень, в котором сообщались:

- все изменения правил страхования;

- условия конкурсов, которые проводились между агентами, чтобы определить наиболее успешного агента;

- победители ежемесячных конкурсов с показателями продаж победителя за месяц и приз, который получил победитель;

- льготы, которые получал победитель (более выгодные условия по заключению страховых договоров, призы и пр.);

- успехи самой компании в продаже страховых продуктов, место в рейтинге, основные события, произошедшие в компании за последний месяц.

Как утверждают в компании, результаты рассылки бюллетеня таковы, что агенты стали более лояльно относиться к своей страховой компании, более заинтересованно в ней работать и удерживаются на позиции агентов дольше, чем в других компаниях, что, учитывая текучесть агентов, очень выгодно страховой компании.

Другой пример из маркетинговой деятельности этой же страховой компании.

В Интернете была размещена реклама продукта по страхованию автомобилей. Те, кто оставляли заявку на просчет стоимости каско на сайте, получали от страховой компании небольшой сувенир. Результат — продажи продукта выросли на 3%, причем по этой рекламе обратились люди моложе 45 лет. Таким образом, компании удалось привлечь более молодых клиентов.

Еще одна перспективная методика продаж страховых услуг — так называемый кросс-промоушн. Смысл его заключается в обмене базами данных с потенциальными партнерами. Затраты в этом случае снижаются, а эффективность воздействий возрастает.

Например, если вы предлагаете ОСАГО, каско или какие-то другие страховые продукты для автовладельцев, объединитесь с автосалоном, разработайте совместную директ-маркетинговую кампанию. Например, купившему ОСАГО — автомобиль со скидкой (это будет довольно оригинально, учитывая, что большинство салонов предлагают скидку на ОСАГО при покупке автомобиля). Таким ходом вы сможете привлечь людей в салон (следует договориться с салоном о том, чтобы страхование автомобилей, купленных по вашей совместной акции, происходило только в вашей компании).

В заключение скажем еще несколько слов о базах данных.

База данных — основной инструмент директ-маркетинга. К сожалению, многие страховые компании этого не учитывают. И хотя при заключении страхового договора компания владеет массой интересной информации о клиенте, эта информация в работе не используется. Дни рождения, предпочтения клиента, состав семьи и многое другое прекрасно известны страховому агенту, и эту информацию можно использовать для того, чтобы клиент превратился в крайне лояльного клиента. Однако в лучшем случае страховая компания использует только единственный повод обратиться к клиенту — окончание очередного срока действия договора страхования.

Директ-маркетинг — очень эффективный метод продвижения страховых продуктов. Если мы будем рассматривать основные аспекты эффективности кампаний, то мы должны обратить особо пристальное внимание на составляющие эффективности — продукт (и его востребованность на рынке), базы данных и информацию о клиентах, текст обращения и креативность обращения в целом. Несмотря на то что страховой рынок не очень активно использует в своей деятельности весь комплекс методов директ-маркетинга, отдельные из них используются с максимальной эффективностью — в частности, метод прямых продаж «от двери к двери». Сложно найти какой-либо другой рынок, где достигнут такой высокий процент продаж через агентов. Но данный процент эффективности можно было бы повысить, используя дополнительно такие методы, как почтовая рассылка и безадресное распространение. Что касается продаж по телефону, которые также активно использует российский страховой рынок, то, на наш взгляд, этот метод плохо работает как самостоятельный — его лучше использовать в сочетании с другими методами, находящимися в арсенале страховой компании. Возможно, это связано с особой сложностью продуктов, так как для заключения страхового договора необходимо, чтобы клиент обладал высокой степенью доверия к страховой компании.

С.В.Климанова

Генеральный директор

рекламного агентства «ДМ-Клуб»

Подборка по базе: 6. Конспект лекций по ГО и ЧС по новой программе 19 часов.doc, 1 в конспект азбука, письмо.DOCX, 4. Конспект урока _Прямая речь. Знаки препинания в предложениях , Экзамен по модулю ПМ.01.doc, Опорный конспект по обществознанию для подготовки к ОГЭ по теме , 5в морфемика обобщение конспект урока.doc, Экзамен по модулю.docx, Отчет по Модулю 3 (Часть 2).docx, КОНСПЕКТ ЛЕКЦИЙ по физике для студентов 1-2 курсов специальносте, Делопроизводство конспекты.pdf

3.3 ТЕХНОЛОГИЯ СТРАХОВЫХ ПРОДАЖ VIP-КЛИЕНТАМ

Страхование VIP-клиентов имеет свою специфику как в связи с особенностями самих страховых услуг и их сервисных дополнений, так и в связи с организацией продаж.

Страхование клиентов, имеющих особое значение, сегодня выделено в отдельное направление практически во всех крупных и средних компаниях. Даже в малых компаниях всегда можно найти клиентов, страхуемых на особых условиях.

Иногда случается, что практика начинает оперировать понятиями, в определенной мере отражающими реалии и в то же время не имеющими формализации или совокупности признаков, по которым данный экономический феномен может быть классифицирован.

Все сказанное в полной мере относится к категории VIP-клиентов. То, что такие клиенты существуют в каждой компании, — несомненно. То, что в крупных компаниях есть специализированные подразделения таких клиентов – тоже факт. Однако остается вопросом, что же такое VIP-клиент как экономическая категория. От ответа на этот вопрос зависит формирование механизма работы с такими клиентами и, что главное, оценка его эффективности.

VIP-клиент — всегда физическое лицо. От обычного клиента – физического лица его отличает то, что программа его страхования зачастую носит индивидуальный характер (что более свойственно при страховании клиентов — юридических лиц). Значимость этой оговорки станет понятной, когда мы перейдем к рассмотрению экономического эффекта, который вызывает VIP-клиент.

Сложность решения задачи по классификации VIP-клиентов заключается в том, что для разных компаний определение «VIP-клиент» будет существенно разниться в зависимости от масштабов деятельности компании, ее тактических и стратегических задач развития. Тем не менее, можно назвать ряд критериев, которые позволят выделить и классифицировать категорию клиентов, определяемых как VIP.

Первым таким критерием может быть размер страховой премии, получаемой при страховании данного клиента. В зависимости от масштабов компании он будет разным. Главное в том, что в категорию «VIP-клиент» попадают по уровню прямого технического результата страхования.

Как определить уровень премий, за которые клиент из обычного клиента или просто значимого превращается в VIP? Конечно же, получить данные, которые могли бы помочь ответить на этот вопрос, практически невозможно, поскольку такого рода информация относится к коммерческой тайне. Тем не менее экспертные оценки позволяют сделать предположение, что в категорию VIP клиент попадает, если премия по его договору в 2 — 2,5 раза превышает среднюю премию в компании по данному виду страхования.

Данный критерий наиболее удобен в использовании, однако он имеет ряд недостатков. Во-первых, прямая оценка по премии на самом деле не дает нам никакой другой характеристики клиента, которая важна для дальнейшей работы с ним. А во-вторых, остается неясным вопрос: появление данного VIP-клиента в компании — это случайные действия или же это результат поиска и привлечения компанией этих клиентов?

Другим критерием является сочетание объемов приносимой премии и характера отношений клиента с компанией. В частности, здесь начинают играть роль длительность отношений с компанией, характер и структура страхуемых рисков. Поэтому клиент, страхующийся по нескольким видам, может быть для компании не менее интересным, чем клиент, приносящий ту же сумму премии по монориску. Здесь механизм привлечения и удержания начинает играть решающую роль.

В категорию «VIP-клиент» могут попасть и клиенты, страхование собственных рисков которых хотя и не приносит прямого высокого дохода компании, но позволяет в дальнейшем перейти к страхованию бизнеса клиента или даст выход на страхование других, связанных с его деятельностью или контактами, рисков.

К данной категории VIP-клиентов примыкает (но при этом остается самостоятельной) категория VIP-клиентов, относящихся к «фигурам влияния». Экономически премия от страхования собственных рисков таких клиентов вообще зачастую изначально не берется в расчет. Их страхование производится по индивидуальным, зачастую с большими льготами, тарифам. Однако содействие в страховании подобных клиентов позволяет страховой компании выходить в другие секторы страхования, прибыльность которых позволяет покрывать все риски, связанные со страхованием «фигур влияния».

Отдельной категорией являются директора (руководители, хозяева, акционеры) компаний, по которым страховая компания проводит страхование корпоративного бизнеса. В этих случаях VIP-страхование является обязательным элементом комплексного страхования клиентов, однако в большинстве случаев оно является только продолжением корпоративного страхования и фактически оказывается дополнительным сервисом для корпоративных клиентов.

Наконец, в категорию VIP-клиентов могут попадать и лица, страхование которых имеет значение для имиджа компании, то есть те лица, которых мы бы назвали «пассивные носители рекламы». К их числу в основном относятся публичные персоны — артисты, спортсмены, политики.

Данная классификация VIP-клиентов имеет достаточно общий характер, поскольку на практике один и тот же клиент может быть одновременно отнесен к двум-трем группам VIP-клиентов. Например, известный актер может быть одновременно и «человеком-символом», и клиентом, осуществляющим достаточно крупные страховые операции с личным имуществом.

В то же время наличие подобной классификации помогает страховой компании формировать работу с VIP-клиентами на основе целенаправленной политики и переводить на язык цифр то, что можно назвать экономикой VIP-клиентов.

Основными элементами, отличающими механизм обслуживания VIP-клиентов от механизма обслуживания обычных клиентов, являются:

— максимально облегченный доступ к получению страховой услуги. Наиболее традиционным механизмом в этой области является создание специализированных подразделений по обслуживанию VIP-клиентов. При наличии у компании финансовых и человеческих ресурсов к VIP-клиентам могут прикрепляться персональные менеджеры. Или же в call-центре компании должен быть выделен специальный оператор для обработки заявок VIP-клиентов;

— гибкая тарифная политика. Конечно же, речь идет о персональных скидках для отдельных клиентов и (или) автоматических льготах для формализованных клиентских групп. Надо признать, что, хотя на практике скидки могут быть весьма существенными и опускаться до уровня нетто-ставки тарифа, в большинстве случаев компании уже давно установили систему автоматических скидок (услуги «Серебряная карта VIP-клиента», «Золотая карта VIP-клиента», «Платиновая карта VIP-клиента» и др.).

Правда, здесь существует ряд вопросов по критериям отнесения клиента к той или иной VIP-группе. Если речь идет об ориентации на уровне премии, уплачиваемой клиентом, то здесь решение находится достаточно простое. Задача усложняется, если речь идет об оценке дополнительного экономического эффекта, который может возникнуть вследствие привлечения в компанию данного клиента. Здесь размер скидок, порядок льгот будут носить экспертный характер. При этом роль эксперта (а, следовательно, и менеджера, определяющего повышенность льгот и скидок) отводится не представителям VIP-отдела, а руководителям направления, по которому приходит дополнительная страховая премия. Соответственно, критерии льготности становятся достаточно размытыми;

— сервисная политика. В нее входит предварительное и текущее консультирование и, главное, сервис в случае наступления страхового случая.

Как это ни парадоксально, организация высококлассного сервиса не является проблемой для страховщика. Вопрос обычно упирается в уровень расходов по данному сервису. И здесь снова возникает вопрос о соотношении значимости клиента и затрат на его обслуживание. В случае, когда речь идет о клиенте, просто застраховавшемся на крупную сумму, уровень расходов на сервис и урегулирование убытков легко просчитывается и относится на РВД. Другое дело, если речь идет о клиенте, приносящем дополнительный доход по другому каналу продаж или косвенным образом. Здесь возникают сразу несколько сложных моментов:

— порядок оценки экономического эффекта по данному клиенту;

— компетенция принятия решения по сервисному обслуживанию данного клиента;

— противоречие между финансовыми результатами работы VIP-отдела и подразделения, по линии которого был получен дополнительный доход.

Что касается механизма привлечения VIP-клиентов, то здесь возможны три подхода:

1) целевой поиск лиц, которые могут осуществить крупное страхование личного имущества или жизни и здоровья;

2) встраивание дополнительной системы в систему обычных продаж;

3) VIP-продажи как встроенный сервис при проведении страхования корпоративных клиентов.

Первая система используется редко, поскольку рассчитана на узкую целевую аудиторию и при этом связана с серьезными затратами на продвижение. Примером такого решения может быть программа, с которой РОСНО вышла на рынок два года назад — «Достраховывание до ответственности в 10 тысяч долларов за 1 доллар для владельцев дорогих машин». По экспертным оценкам, программа позволила привлечь достаточно большое количество клиентов, хотя ее экономический эффект остался коммерческой тайной. Надо отметить, что других публичных программ для VIP-клиентов на нашем рынке не отмечено, что позволяет говорить о крайне осторожном подходе страховщиков к этому сектору страхования.

Более распространена дисконтная система, встроенная в систему обычных продаж. Обычная дисконтная система основана на прямой связи скидки (или какой-то заменяющей ее услуги) с уровнем премий, приносимых клиентом. Чем удобна подобная система? Она может применяться любым продавцом и не требует экспертной оценки клиента. Подобная система дисконтирования наиболее часто встречается при продажах в рамках корпоративных структур, хотя сегодня все чаще используется и в свободной агентской сети.

Высокая эффективность дисконтных систем в корпоративных системах (например, страхование транспорта, имущества или жизни и здоровья сотрудников определенной компании с гарантированной скидкой) связана с низкими расходами на внутреннюю рекламу при одновременном высоком уровне информированности клиента о возможности предоставления страховой услуги со скидкой. К тому же начинает играть роль и психологический фактор — понимание того, что клиент может в любой момент гарантированно получить такую услугу. Реализация подобных дисконтных программ осуществляется путем размещения представителей страховой компании или может быть даже созданием отдельного офиса на рабочих площадях корпоративного клиента.

Правда, нужно принимать во внимание возможные сложности применения такой системы. Пара негативных отзывов по поводу неудовлетворительного сервиса или урегулирования убытков может вызвать цепную реакцию, которая приведет к потере всей группы данных клиентов.

Все большее применение находит дисконтная система в агентских сетях. И хотя для многих клиентов получение дисконта остается недоступным в силу невысокой стоимости страхуемых ими рисков (например, для владельцев российских автомашин), возможность получения некоего статуса VIP-клиента повышает силу притягательности продаваемых страховых программ. К тому же наличие такого инструмента в портфеле агента заставляет последнего стремиться к поиску клиентов, по отношению к которым может быть применена дисконтная система. Как следствие, повышается качество портфеля агента и компании в целом.

VIP-продажи как встроенный сервис для представителей страхователей – юридических лиц является наиболее традиционной формой в системе VIP-обслуживания. При этом необходимо признать, что VIP-страховая услуга может быть как бонусом при страховании рисков юридического лица, так и средством продвижения страховых услуг. Обычно подобные VIP-продажи не афишируются, поэтому дать какую-либо их количественную характеристику сложно. Однако можно утверждать, что по своей значимости для обеспечения бизнеса компании подобные продажи играют одну из ведущих ролей.

Все вышесказанное подводит к двум серьезным проблемам, которые подчас остаются за пределами исследований, поскольку основное внимание принято уделять проблемам привлечения и сервисного обслуживания VIP-клиентов. Речь идет об экономике VIP-сектора и о проблеме управления процессом привлечения, сопровождения и удержания VIP-клиентов.

Первый шаг– обеспечение льгот, которые получает VIP-клиент. Основным инструментом таких льгот являются скидки. Данные скидки можно обеспечить за счет:

— снижения издержек страховщика или его прибыли;

— вхождения страховщика в дисконтную систему, которая обеспечит ему приток дополнительных клиентов и снижение расходов на ведение дела за счет экономии агентских вознаграждений. За счет этого компания может обеспечить клиентам скидку в размере 15 — 20%;

— снижения стоимости полиса, которое может быть обеспечено комплексными продажами вместе с иными товарами и услугами (другими видами страхования) (например, в виде дополнительной опции к банковской кредитной карте);

— использования страховщиком своих дочерних структур для урегулирования страхового случая.

Также обеспечением скидки может быть переход от денежных выплат к предоставлению натуральных услуг при наступлении страхового события.

При анализе управления VIP-продажами процесс должен быть рассмотрен функционально.

1. Планирование — определение целей, составление планов.Целью управления VIP-продажами являются поиск и удержание значимого клиента, и выстраивание под его обслуживание целой цепочки подразделений страховой компании. При этом упор должен делаться на формирование долгосрочных отношений с клиентом. Основным инструментом формирования таких долгосрочных отношений являются индивидуальные комплексные программы, предусматривающие пролонгацию договоров страхования и позволяющие частично менять условия страхования в зависимости от изменений в структуре рисков страхователя.

2. Организация — проектирование структуры привлечения и обслуживания VIP-клиентов, распределение ресурсов, полномочий и ответственности.Важным моментом формирования организационной структуры обслуживания VIP-клиентов является наделение ее достаточно серьезными полномочиями, поскольку принятие решений по данной группе клиентов как элемент VIP-сервиса должно происходить достаточно быстро.

3. Координация — обеспечение слаженности различных подразделений при работе с VIP-контингентом.Для структуры, занимающейся обслуживанием VIP-группы, в первую очередь важна синхронность действий с управлением урегулирования убытков и сервисного сопровождения. Это очевидно, поскольку сама система VIP-сервиса предполагает, что при наступлении страхового случая клиент должен своевременно получать квалифицированную помощь и страховое возмещение. Однако не менее важно взаимодействие с другими подразделениями, в первую очередь с профильными, для определения экономического эффекта по данному клиенту и расчета индивидуальных условий его страхования.Интересным примером может служить взаимодействие с отделом рекламы или отделом по связям с общественностью, поскольку именно они формируют у клиента первое представление о компании. Не следует также забывать и о значении внешних партнеров — аварийных комиссаров, независимых оценщиков и др.

4. Мотивация сотрудников, работающих с VIP-клиентами.В этой области обычно работают штатные сотрудники, поэтому мотивация их труда будет очевидно комбинированной. В силу того что зачастую VIP-клиента сопровождает персональный менеджер, который фактически выстраивает текущие отношения клиента и компании, очень важно обеспечить мотивацию данного менеджера. Формы мотивации могут быть различными: от премирования за привлечение (удержание) VIP-клиента до скидок лично менеджеру при его собственном страховании.

5. Контроль и анализ – сопоставление результатов с планами, оценка и внесение коррективов.Основным проблемным вопросом здесь является оценка эффективности работы с клиентом. Как уже указывалось выше, подобная оценка в большинстве случаев будет иметь комплексный характер, охватывая все риски, связанные с работой по данному клиенту.

Второй проблемой, вытекающей из первой, является определение круга сотрудников компании, которые участвуют в проведении оценки. Как показывает практика, это требует специальных процедур в компании, с тем чтобы влияние заинтересованных сторон на конечный результат оценки было минимизировано.Сегодня страховые компании при формировании общей стратегии развития вынуждены формировать эти процессы как составную часть и стратегию работы с VIP-клиентами.

В заключение следует остановиться на функциях и организации работы подразделений, работающих с VIP-клиентами. У них есть общие черты, объединяющие их с другими подразделениями продаж, но есть и специфические черты, без которых эффективная работа с VIP-клиентами невозможна.

1. Подготовка стратегии работы с VIP-клиентами.Без подобной стратегии, в которой бы были прописаны цели, возможные клиентские группы, а также планируемый результат, работа VIP-подразделения будет сводиться просто к обслуживанию случайно попадающих по рекомендации профильных отделов клиентов.

2. Сбор информации по потенциальным клиентам.В отличие от массовых розничных продаж поиск клиентов ведется не по клиентским группам (хотя клиенты — физические лица корпоративных структур могут быть отнесены к таковым), а целевым способом. Наиболее распространенным способом является поиск потенциальных клиентов среди представителей страхователей — юридических лиц. Но это может происходить и при содействии подразделения по связям с общественностью (например, при поиске «страхователя-символа»). Это также может быть целевое задание руководителям профильных подразделений по предложению VIP-программ всем своим партнерам по переговорам.

3. Обработка информации, анализ и подготовка предложений по целевым и индивидуальным страховым программам.Как уже отмечалось, анализ получаемой по VIP-каналам информации не позволяет проводить широкие обобщения по клиентским группам, поэтому подготовка предложений может занять достаточно много времени, что недопустимо в работе с данной клиентской группой. Одним из способов решения проблемы может быть организация постоянного обмена информацией между менеджерами VIP-подразделения о реализованных страховых программах.

4. Проведение страхования.Помимо быстроты оформления запроса и подготовки предложения для VIP-клиента, в качестве обязательного фактора необходимо отметить специальную подготовку менеджеров для работы со столь специфичной клиентской группой, а также проведение страхования в специально выделенных и соответствующим образом оборудованных клиентских офисах.

5. Сопровождение, сервис и урегулирование убытков.Сопровождение VIP-клиента должно носить постоянный характер. Это означает, что VIP-клиент должен постоянно получать информацию из компании, например, о новых продуктах (особенно интересным направлением в ближайшее время может стать страхование жизни), о новых видах сервиса, о партнерских программах и др. И, конечно же, при наступлении страхового случая за персональным менеджером должна быть закреплена личная ответственность за своевременную подготовку документов и урегулирование убытков.

6. Анализ результатов (в том числе и клиентской базы) и корректировка программ.Особенностью оценки результатов, как и корректировки программ, будет привлечение специалистов профильных отделов с целью формирования комплексного результата по работе с группой VIP-клиентов или даже с одним особо значимым клиентом.

3.4 ИСПОЛЬЗОВАНИЕ ДИРЕКТ-МАРКЕТИНГА В ПРОДВИЖЕНИИ

СТРАХОВЫХ ПРОДУКТОВ

Как известно, директ-маркетинг – это метод продвижения товаров или услуг, направленный на установление постоянно действующих коммуникаций между продавцом и покупателем. Когда мы употребляем термин «директ-маркетинг», мы имеем в виду, что у нас есть:

- четкое описание целевой аудитории и адресный список тех, кто подпадает под это описание;

- эффективные способы воздействия на эту целевую аудиторию;

- возможность обратной связи;

- необходимость в длительных коммуникациях.

Директ-маркетинг должен быть одним из самых эффективных способов продвижения страховых продуктов. Цель мероприятий по директ-маркетингу (как, собственно, и многих других мероприятий по продвижению товаров и услуг) — поднять клиента выше по так называемой лестнице лояльности (См. рисунок 26).

┌─────────────────────────────────┐

│Клиенты, защищающие наши интересы│

┌──┴─────────────────────────────────┴──┐

│ Клиенты, покупающие постоянно │

┌──┴───────────────────────────────────────┴──┐

│ Клиенты, покупающие время от времени │

┌──┴─────────────────────────────────────────────┴──┐

│ Клиенты, которые купили дважды │

┌──┴───────────────────────────────────────────────────┴──┐

│Клиенты, которые обратили на нас взгляд (один раз купили)│

┌──┴─────────────────────────────────────────────────────────┴──┐

│ Все наши возможные клиенты │

└───────────────────────────────────────────────────────────────┘

Рисунок 26 – Лестница лояльности клиентов

Это особенно актуально для рынка страховых услуг, так как договоры страхования являются срочными. Чтобы не тратить на привлечение клиентов излишне много средств, компании выгодно пользоваться малобюджетными методами продаж, к которым, в частности, относятся и мероприятия по директ-маркетингу.

Теперь посмотрим, какими инструментами располагает директ-маркетинг и какими из них активно пользуются страховые компании.

Инструменты, которые использует директ-маркетинг:

- почтовая рассылка;

- телемаркетинг;

- безадресная доставка;

- курьерская доставка;

- рассылка факсом;

- личные продажи.

Инструменты директ-маркетинга, которые используют страховые компании в своей работе:

- личные продажи;

- телемаркетинг;

- раздача листовок в общественных местах;

- рассылка факсом (используется при работе с корпоративными клиентами).

Безадресная доставка и почтовая рассылка – редко используемые в практике страховых компаний России инструменты. Но за рубежом именно эти инструменты являются наиболее часто используемыми и популярными в силу их высокой эффективности. Полагаем, что в России эти инструменты мало изучены с точки зрения возможности их использования страховыми компаниями.

Во многих случаях грамотно составленное письмо является отличным коммуникатором и проводником идей – оно, однозначно, работает лучше, чем непрофессиональный агент. При грамотно подобранной базе и при достаточной мотивации целевой аудитории можно добиться 15 — 18% отклика.

В результате исследований с целью установить, какие бонусы лучше работают, было установлено, что:

- предложение чего-то бесплатного обычно действует на 35 — 40% целевой аудитории;

- предложение скидки — на 10% аудитории;

- просто интересный ход без бонусов — на 15 — 20% аудитории.

Ничего не действует на оставшуюся часть аудитории.

Для того чтобы сделать директ-маркетинг наиболее эффективным, необходимо обратить внимание на все составляющие этого процесса.

Хорошо известно, что эффективность директ-маркетинговых воздействий на 40% зависит от товара или услуги, на 40% — от качества выбранного для воздействия способа, на 20% — от способа подачи (оригинальный текст обращения, обещание какого-либо подарка или скидки и т.п.).

Для усиления эффекта индивидуальности можно использовать специализированные возможности воздействия директ-маркетинга:

- индивидуализацию обращения (подсчитано, что грамотная персонализация может увеличить эффективность обращения в два-три раза);

- подчеркивание значимости корреспондента;

- копирайт – науку составления текстов и обращений, учитывающих особенности целевых групп и особенности обращения к ним соответственно;

- расчет временного интервала воздействия в случае многоходовых акций, расчет последовательности и целесообразности ряда мероприятий директ-маркетинга и пр. Существуют схемы расчета оптимальных временных интервалов воздействия на целевую группу воздействия;

- креатив. В данном контексте имеет смысл говорить о креативе как об общем планировании кампании и использовании дизайнерско-оформительского креатива исходя из особенностей целевых групп, поэтому укажем два подхода к данному понятию:

— креативный подход к организации и планированию директ-маркетинговой кампании в целом (идеология, методология кампании). Здесь учитываются особенности товара и целевой группы, подходы к продвижению товара, принятые у заказчика, особенности корпоративной культуры и пр.;

— использование стимулирующих и мотивирующих факторов, а также подходов, привлекающих внимание. Здесь необходима тщательная увязка используемых шагов с идеологией кампании. Известно, например, что красочно оформленный конверт привлекает внимание, и вероятность того, что конверт откроют (особенно при грамотно подготовленном тексте на конверте), повышается в 2 — 2,5 раза по сравнению с недорогим и неоформленным конвертом.

Еще одна перспективная методика продаж страховых услуг — так называемый кросс-промоушн. Смысл его заключается в обмене базами данных с потенциальными партнерами. Затраты в этом случае снижаются, а эффективность воздействий возрастает. Например, если страховая организация предлагает ОСАГО, КАСКО или какие-то другие страховые продукты для автовладельцев, то она может объединится с автосалоном, разработать совместную директ-маркетинговую кампанию. Например, купившему ОСАГО — автомобиль со скидкой (это будет довольно оригинально, учитывая, что большинство салонов предлагают скидку на ОСАГО при покупке автомобиля). Таким ходом можно привлечь людей в салон.

В заключение несколько слов о базах данных.База данных – основной инструмент директ-маркетинга. К сожалению, многие страховые компании этого не учитывают. И хотя при заключении страхового договора компания владеет массой интересной информации о клиенте, эта информация в работе не используется. Дни рождения, предпочтения клиента, состав семьи и многое другое прекрасно известны страховому агенту, и эту информацию можно использовать для того, чтобы клиент превратился в крайне лояльного клиента. Однако в лучшем случае страховая компания использует только единственный повод обратиться к клиенту – окончание очередного срока действия договора страхования.

Директ-маркетинг – очень эффективный метод продвижения страховых продуктов. Если рассматривать основные аспекты эффективности кампаний, то мы нужно обратить особо пристальное внимание на составляющие эффективности – продукт (и его востребованность на рынке), базы данных и информацию о клиентах, текст обращения и креативность обращения в целом. Несмотря на то, что страховой рынок не очень активно использует в своей деятельности весь комплекс методов директ-маркетинга, отдельные из них используются с максимальной эффективностью. Это в частности, метод прямых продаж «от двери к двери». Сложно найти какой-либо другой рынок, где достигнут такой высокий процент продаж через агентов. Но данный процент эффективности можно было бы повысить, используя дополнительно такие методы, как почтовая рассылка и безадресное распространение.

Вопросы для самоконтроля![]()

- Дайте определение понятию «Продажи полисов на рабочих местах».

- Перечислите преимущества продаж полисов на рабочих местах для страховой организации и предприятия.

- Составьте схему многоуровневой системы продаж на предприятии.

- Перечислите элементы продаж полисов на рабочих местах.

- Назовите ограничения технологии продаж полисов на рабочих местах.

- Перечислите правила телефонных переговоров.Перечислите этапы телефонных переговоров.

- Дайте определение понятия «VIP-клиент».

- Назовите типовые критерии отбора в категорию «VIP-клиент».

- Перечислите элементы обслуживания VIP-клиентов. Назовите функции организационную работу подразделений страховой организации с VIP-клиентами.

- С помощью, каких методов страховая организация привлекает VIP-клиентов.

- Перечислите основные инструменты директ-маркетинга, используемые в страховании.

4 ИНТЕРНЕТ-ПРОДАЖИ

Интернет-страхование (в полном смысле этого слова) – этоэлементы взаимодействия между страховой компанией и клиентом, возникающие при продаже страхового продукта и его обслуживании, но производимые с помощью сети Интернет. Поэтому, чтобы Интернет-представительство компании функционировало как виртуальный офис этой страховой компании, оно должно включать в себя следующие возможности:

- предоставление клиенту полной информации об общем и финансовом состоянии компании;

- предоставление клиенту информации об услугах компании и возможности детального ознакомления с ними;

- расчет величины страховой премии и определение условий ее выплаты для каждого вида страхования и в зависимости от конкретных параметров;

- заполнение формы заявления на страхование;

- заказ и оплата (в виде единовременной выплаты или периодических выплат) полиса страхования непосредственно через Интернет;

- передача полиса, заверенного электронно-цифровой подписью страховщика, клиенту непосредственно по сети Интернет;

- возможность информационного обмена между Страхователем и Страховщиком во время действия договора (для получения клиентом различных отчетов от страховой компании);

- информационный обмен между сторонами при наступлении страхового случая;

- оплата страховой премии Страхователю посредством сети Интернет при наступлении страхового случая;

- предоставление Страховщиком клиенту других услуг и информации: консалтинг, словарь страховых терминов и др.

Если всем этим требованиям отвечает Интернет-представительство компании, то его можно назвать полноценным виртуальным офисом.

Какие основные преимущества получает компания при открытии такого офиса?

- Улучшение имиджа компании.Сайт – это виртуальный офис страховщика в Интернете, и ему свойственны многие функции реального офиса, в первую очередь – представительские. Современный, удобный и функциональный портал во многом говорит о серьезности и профессионализме страховщика. Попав в солидный виртуальный офис, клиенты будут больше доверять компании. Некачественный, пустой сайт фактически является антирекламой, способной скорее отпугнуть, чем привлечь страхователя.

- На этом можно заработать. У компании появляется еще один канал продаж – и, соответственно, дополнительный источник доходов. Насколько эффективным окажутся эти продажи, будет зависеть и от использования технологии, и от уровня страховых продуктов.

- Дополнительный сервис для страхователей.Обеспечивая доступ к подробной информации о страховых услугах (правила и условия страхования, тарифы и др.), страховщик экономит время клиентов и располагает их к себе, демонстрируя свой профессионализм.

- Повышение качества взаимодействия с партнерами.Партнеры и страховые агенты, обеспечивающие основной поток заключаемых договоров, получают возможность более простой и быстрой работы с компанией – через сайт. Они избавляются от заполнения и отслеживания множества бумажных документов, получая быстрый и удобный сервис. Данное преимущество дополнительно привяжет их к компании – вряд ли они захотят вернуться к бумажной рутине.

- Демонстрация уровня компетентности.Постоянно обновляемые рубрики новостей и интерактивные форумы позволяют страхователю получить именно от конкретной компании нужную ему информацию об изменениях в страховом законодательстве, на страховом рынке и по другим вопросам, касающимся страхования, и убедиться в компетентности сотрудников страховой организации.

- Корпоративный PR инструмент.Публикация корпоративной информации, новостей, организация подписки и рассылок, проведение форумов на актуальные темы, викторины, тесты позволяют обеспечить постоянное внимание к страховщику.

- Дешевый и эффективный маркетинговый инструмент.Дорогие независимые опросы и исследования часто можно заменить анкетированием своей целевой аудитории на сайте или через анкетирование своих подписчиков.

Интернет-представительство способствует новым возможностям продвижения услуг компании на рынке, т.е. применению Интернет-маркетинга.

Кроме того, очевидно, что с содержанием виртуального офиса связаны меньшие затраты, чем с содержанием обычного офиса. Транзакционные издержки по сделкам в виртуальном офисе намного ниже тех издержек, которые требуются для обслуживания клиента в обычном офисе (в среднем, 0,01 долл. и 0,50 долл. соответственно). По данным специалистов, онлайновое страхование позволяет на 10-30%, а то и на 40% уменьшить издержки страховых компаний.

Основным плюсом является то, что открытие Интернет-представительства автоматически приводит к географической диверсификации страховых продуктов компании. Единственной проблемой здесь может стать доставка страхового полиса.

Что же может получить пользователь, зашедший на сайт страховой компании?

- Ознакомиться с подробным описанием предлагаемых услуг;

- Узнать уровень цен для определенной услуги, провести самостоятельный расчет взносов с помощью web-калькулятора;

- Получить контактные телефоны и e-mail службы продаж, воспользоваться онлайновыми консультациями;

- Заполнить и оплатить не выходя из офиса страховой полис по сети;

- Сообщить о наступлении страхового случая через Интернет;

- Получить 4 — 17% скидку при приобретении страхового продукта непосредственно на сервере компании;

- А главное — сэкономить время. Не надо ездить на фирму, чтобы узнать подробности. Все сведения есть на сайте, в Интернет можно заходить в любое удобное время, не сообразуясь с возможностями страховой компании. Страховые эксперты в ответ на запрос готовят весь пакет документации, и не надо десять раз перезваниваться. Так что временные затраты действительно меньше.

Современный «виртуальный офис» российской страховой компании, осуществляющей полный цикл продаж в виртуальном режиме можно структурировать по схеме:

- Описание компании

- историю развития компании;

- краткое содержание основных финансовых отчетностей (выписка из баланса, отчет о прибылях и убытках);

- информацию о компаниях-перестраховщиках и о крупных клиентах;

- информацию о месте нахождения главного офиса и отделений компании, информацию о персонале агентства и др.

В данном виде бизнеса очень важны доверительные отношения между продавцом и покупателем. Поэтому от того, насколько полно и убедительно представлены эти данные, зависит общее отношение клиента к компании и, в конечном итоге, решение клиента о покупке страховой услуги именно у данного страховщика

- Подробное ознакомление со страховыми продуктами

Наиболее популярными видами онлайнового страхования в России являются:

- страхование автогражданской ответственности,

- медицинское страхование выезжающих за рубеж,

- страхование от несчастного случая

- страхование имущества (квартир и дач)

- добровольное медицинское страхование (ДМС),

то есть, те виды страхования, цена которых зависит от минимального количества факторов.

- Словарь, разъясняющий основные понятия страхового бизнеса

- Конференции или форумы, позволяющие обсудить в онлайновом режиме ряд насущных вопросов с экспертом

- Торговая площадка. Российские страховые компании, с оглядкой на опыт зарубежных коллег, достаточно быстро признали, что с помощью собственного сайта можно формировать позитивное отношение клиента к компании и, соответственно, косвенно влиять на объем продаж своих услуг. Постепенно страховщики приходят к пониманию того, что на объем продаж можно повлиять и непосредственно, т.е. реализуя страховые продукты через Интернет.

Онлайновая покупка полиса осуществляется следующим образом:

1). Выбирается вид страхования и заполняется Web-форма для определения стоимости полиса;

2). Вводится информация, необходимая непосредственно для покупки полиса — т.е. личная данные клиента и сведения о страховой программе;

3). Выбирается способ оплаты:

- кредитной карточкой через Интернет (система CyberPlat или ASSIST);

- платежом через Сбербанк (в данном случае клиент может распечатать счет, содержащий сумму платежа, и банковские реквизиты компании);

- оплата наличными в офисе компании;

4). Получение полиса осуществляется либо за счет доставки курьерской службой, либо срочным заказным письмом.

При наступлении страхового случая, в виртуальном офисе клиент может заполнить заявление на возмещение страховой суммы, распечатать его и, подписав, привезти в обычный офис компании.

С самого начала развития данного рынка среди страховых компаний наблюдается тенденция к объединению в ассоциации. На настоящий момент наиболее крупной организацией, которая представляет интересы страховых компаний и присутствует в Интернете, является Всероссийский Союз страховщиков, в рамках которого объединены более 300 страховых компаний.

Лучшие перспективы в развитии интернет-страхованияимеют массовые (такие, как страхование автомобилей), понятные (страхование от пожаров) и необходимые (автогражданская ответственность) виды страхования. Объемы деятельности в различных видах страхования гражданской ответственности будут расти с увеличением числа судебных исков и разбирательств, связанных с правонарушениями в гражданско-правовой сфере — а они будут расти в геометрической прогрессии, как только люди поверят в возможность взыскать через суд причиненный ущерб.

По некоторым данным, на сегодняшний день в России застраховано только около 15% всего имущества, подлежащего страхованию. Несомненно, этот показатель будет расти с увеличением объемов производства, размеров прямых инвестиций в экономику России, развитием законодательной базы (например, введение обязательного страхования автогражданской ответственности) и ростом доверия к страховым компаниям.

По оценкам экспертов, доля страховых компаний, использующих Интернет для поддержания связи со своими клиентами и привлечения новых, к 20015 году возрастет с сегодняшних до 90%, а доля доходов, получаемых от Интернет-продаж, в общих доходах страховых компаний возрастет в среднем до 36%.

Безусловно, применение методов Интернет-продаж повлечет за собой значительное снижение аквизиционных и административных затрат страховщиков. Однако, по-видимому, мировые цены на страховые услуги снижаться не будут. С определенной степенью уверенности можно сказать, что эффект снижения расходов на ведение дела будет использован менеджерами компаний для обеспечения более высокого дохода акционеров и участников страховых компаний.

Пока о прибыльности Интернет-продаж, особенно в России, говорить не приходится, однако инвестиционная привлекательность компании, осуществляющей Интернет-продажи, существенно повышается.

Поэтому для реальной и успешной работы Интернет-страховщикам необходимо:

Во-первых, развивать не только on-line-страхование автотранспорта, которое составляет сейчас львиную долю собранной через Интернет премии, но и другие виды страхования — медицинское страхование, страхование имущества, страхование туристов.

Кроме того, у российской системы страхования имеется еще несколько направлений развития, связанных с Интернетом, – в этой сфере деятельности, как и в любой другой, есть риски, которые могут стать предметом страховой защиты. В настоящее время в развитых странах уже предлагаются услуги страхования таких рисков.

При создании любых стандартных правил страхования следует учитывать возможность их использования в Сети.

Direct marketing for the insurance sector is a marketing method used to generate leads for insurance agents. According to the Direct Marketing Association, insurance marketers spent $6.81 billion on direct marketing in 2008, the last year for which figures are available from the DMA. Given the plethora of marketing messages bombarding businesses and consumers, direct marketing offers insurance agents a personal, quantifiable method of generating leads.

Types of Direct Marketing

-

Insurance brokers and companies use many direct marketing methods to find new customers. Direct mail postcards and letters are two types of traditional direct mail that are popular for insurance marketing. Many companies purchase local lists and send lead-generation mailers out for their insurance brokers. Other types of direct marketing used by the insurance sector include telemarketing, radio, television and digital advertising.

Benefits

-

There are several benefits of using direct marketing to sell insurance services. Direct marketing is easily measured, which makes it easy for insurance agents and companies to assess how well a campaign performs for them. Direct mail marketing activities can be hidden from competitors, a great benefit in the highly competitive insurance industry where companies may battle for new customers.

Measurement

-

Direct marketing campaigns can be measured in several ways. The overall response rate is assessed as the number of leads that come into the insurance office divided by the number of mail pieces sent out or audience size reached. Other metrics for insurance marketing campaigns that can be measured include the lead-to-close ratio, or how many of the leads that came in actually resulted in sold policies.

Tips

-

Insurance marketers offer several tips for generating a better response rate, especially for direct mail. Always offer a free gift to those who respond. The gift may be a report on home safety for home insurance leads, winterizing an automobile for auto insurance or estate planning for life insurance, but it should tie into what you’re selling. Include a response card, and use a unique 800 number to track phone responses by campaign.

Что такое директ маркетинг и как его использовать

Содержание

Работа на высоко конкурентном рынке вынуждает предпринимателей внедрять в маркетинговую стратегию новые инструменты взаимодействия с целевой аудиторией с целью продажи. Новое, как известно, — это хорошо забытое старое. Инструменты директ-маркетинга могут стать одним из способов увеличения сбыта и формирования благоприятного имиджа компании. О том, что это такое, и как правильно использовать в целях развития бизнеса, обсуждаем сегодня в статье.

Что же такое директ маркетинг

Директ-маркетинг это процесс передачи сообщения напрямую представителю целевой аудитории. Тому, кому этот посыл адресован.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Если вспомнить американские фильмы, то прекрасным примером директ-маркетинга станут школьники, которые ходят по домам и предлагают купить у них печенье. Всех тех, кто приходит в дом и продает что-либо, часто называют коммивояжерами. Появились они еще в начале 20-го века и стали своеобразными прародителями современного директ-маркетинга. Как проходил процесс продажи:

- Установление прямого контакта с покупателем. Личное общение всегда открывает больше возможностей для формирования лояльности к продукту или компании в целом.

- Определение потребностей потенциального покупателя. Если кажется, что он не заинтересован в приобретении товара, значит заинтересованность формируется уже по факту общения.

- Демонстрация продукта как способа реализации потребности. Неважно, естественной или сформированной.

- Снятие возражений со стороны клиента. Демонстрация или разъяснение преимуществ предлагаемого товара.

- Непосредственно продажа — факт передачи продукта в обмен на его оплату.

Технология стара, как мир, но продолжает работать в современной интерпретации. Сегодня такой вид продаж стал более интеллигентным и нативным, если можно так выразиться.

Пример: как выглядит вариант прямых продаж в современном мире

Директ маркетинг примеры, знакомые российским реалиям:

- Крупная сетевая компания, поставщик одежды среднего ценового сегмента. Делает регулярные смс-рассылки клиентам: сообщает о специальных предложениях со ссылкой на каталог, поздравляет с праздниками, напоминает о количестве бонусных баллов на карте постоянного клиента.

- Владелец небольшой компании, занимающейся ремонтами квартир и офисов под ключ, напечатал 1000 листовок. Нанял специально обученных людей. С их помощью разложил листовки с предложением сделать ремонт по акции под дверь потенциальных клиентов — людей, недавно купивших квартиру в новостройке.

- Колл-центр крупного банка делает обзвон клиентов. Предлагает взять потребительский кредит под выгодный процент, ипотеку, сделать рефинансирование — вариантов масса.

Почему прямой маркетинг важен

Реклама и директ маркетинг стали неразрывно связаны. Точнее директ уже стал частью рекламной стратегии многих компаний. Причем, не только тех сегментов, где важна персонификация и велика личностная ценность клиента. Например, в сегменте товаров повседневного спроса. Директ маркетинг прочно обосновался в качестве инструментов у компаний, предлагающий достаточно дорогую бытовую технику, спортивные услуги, товары для ухода за собой.

Американские специалисты в один голос заявляют: совсем скоро инструменты директ маркетинга могут полностью вытеснить рекламу на телевидении, радио и другие медиа-каналы. Причина кроется в снижении эффективности последних, их дороговизне и на отсутствии такого же точечного попадания в ЦА, как в случае с прямым маркетингом. Весь процесс продажи вращается вокруг коммуникации. Потому прямое общение через директ-маркетинг позволяет с большим успехом формировать лояльность, а также своевременно узнавать мнение потребителей о товаре.

Преимущества

- Точно в цель. Все виды директ маркетинга нацелены адресно на покупателя. О рандомности речь не идет.

- Гибкость. Инструменты этого вида продвижения хорошо вписываются практически в любую маркетинговую стратегию. Их можно чередовать, видоизменять в зависимости от бизнес-целей, особенностей целевой аудитории, покупательского поведения.

- Персонализация. Грамотно используя директ маркетинг можно выстроить теплые, доверительные отношения с целевой аудиторией. Затем сильно повысить качество товара или услуг — вы же напрямую общаетесь с покупателем, который с удовольствием расскажет о том, что нравится, что не нравится. Сделайте персональное акционное предложение. Клиент не сможет отказаться.

- Понятый, измеримый результат маркетинговых усилий. Измеряется повышением или понижением активности целевой аудитории: отзывы, комментарии в социальных сетях, фактически совершенные покупки. Директ маркетинг открывает широкие возможности для планирования бюджета на продвижение с учетом результатов предыдущих кампаний.

Возможности

Директ маркетинг позволяет выстроить системные отношения с клиентом. Не просто разово продать товар, а выяснить истинные потребности представителя целевой аудитории. Понять, как их удовлетворить. Тогда повторные продажи становятся абсолютной нормой для компании.

Уникальность данного вида продвижения заключается в возможности стимуляции спроса. Общаясь напрямую, выясняя отношение к товару или услуге, можно откорректировать коммерческое предложение, УТП, посылы на сайте довести почти до идеала — сделать так, чтобы у потенциального покупателя складывалось ощущение, будто вы предугадываете его желания. Это станет еще одним плюсом в копилку лояльности по отношению к компании. Как может покупателю не нравиться, такое внимательное отношение к его потребностям?

В основе директ маркетинга лежит серьезная исследовательская работа. Он опирается на информацию из баз данных, которая дает не только контакты клиентов, но и множество другой полезной в работе информации.

![]()

Эффективный маркетинг с Calltouch

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Узнать подробнее

Виды

Мы поговорили о том, что такое директ маркетинг, о его преимуществах, возможностях. Самое время перейти к конкретным видам.

Email рассылки

Директ мэйл — классика жанра. Один из первых видов директ маркетинга, который появился около века назад. Раньше он выглядел несколько примитивнее. Хотя и сейчас многие компании разносят письма по почтовым ящикам. Другие рассылают в электронном виде.

Суть одна — персонализированное сообщение адресату с предложением выгодно купить товар.

Мобильный маркетинг

Современная интерпретация коммивояжеров, которых заменили мобильными телефонами. Точнее рассылками на мобильный телефон. Сегодня проще пересчитать по пальцам, кто не пользуется сотовой связью. Данный вид маркетинга подразумевает sms-рассылки с информацией о выгодных акциях, сообщения с интересными предложениями или актуальными данными.

Push уведомления

Всплывающие окошки с рекламной информацией на экране мобильного телефона. Обычно появляются в верхней части экрана — пропустить их практически невозможно. Отображаются как при заблокированном экране, так и при активности пользователя.

Мессенджер маркетинг

Мессенджеры плотно укоренились в нашей современной жизни, с успехом заменив телефонные переговоры. Причем используют их не только для общения, но и для совершения покупок. Потому мессенджеры и чат-боты в социальных сетях — рабочий инструмент стимулирования продаж, взаимодействия с целевой аудитории в многотысячных масштабах ЦА в соцсетях.

Инструменты прямого маркетинга

Переходим к конкретным инструментам коммуникации с потенциальным, а может уже и реальным клиентом. Рассмотрим некоторые из них:

- База данных клиентов. Это основа основ директ маркетинга. Содержит в себе: контактную информацию покупателей, объем покупок, срок совершения последнего приобретения, регулярность действия.

- Телефонный маркетинг — контакт с покупателем устанавливается по телефону, напрямую. Предварительно изучается все имеющаяся о нем информация для понимания, когда звонить, чтобы было удобно было разговаривать. Какой скрипт использовать для максимальной лояльности. Вся информация передается в собственный или привлеченный колл центр, который уже делает предложения по телефону, опрашивает, информирует.

- Door to door contacts или взаимодействие с клиентом с учетом его места проживания или постоянного пребывания. Позволяет информировать об акциях, проводить презентации товаров, раздавать бесплатно пробники.

- Кстати, о пробниках. У многих они ассоциируются с еще одним инструментов директ маркетинга — продажами по каталогу. Отлично работает не только в сетевом маркетинге. Дает исчерпывающую информацию о товаре, время подумать, сравнить с аналогами, принять решение о покупке. Главную роль при использовании данного инструмента играет качество контента каталога, корректность подачи информации, привлекательность иллюстративного материала.

- Факсовые сообщения. Уже начинают уходить в небытие, но по-прежнему отлично работают на определенную прослойку целевой аудитории. Служит дополнительным напоминанием о компании, товаре или выгодном предложении. Такая себе альтернатива e-mail рассылке для более старшего сегмента целевой аудитории.

Стратегии прямого маркетинга

Как происходит выстраивание конкретной рекламной стратегии с использованием директ маркетинга:

- Постановка целей и задач рекламной кампании.

- Изучение, сегментация целевой аудитории. Составление портрета потенциального покупателя.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

- Определение каналов передачи рекламного сообщения.

- Формирование бюджета на маркетинговые активности. Утверждение.

- Изъятие из базы данных контактов потенциальных покупателей. Тэгирование, группировка в соответствии с выделенными группами целевой аудитории.

- Определение стиля общения, написание скриптов.

- Составление плана мероприятий: определение дат, времени на проведение.

- Непосредственно реализация рекламной кампании.

- Подведение итогов в разрезе «ожидания-реальность».

- Исследование результативности: подсчет показателя окупаемости рекламных усилий, количества привлеченных клиентов, фактическая динамика объема продаж по итогам рекламной кампании.

Компоненты успешного директ маркетинга

Или 4 слагаемые успешной кампании

База контактов

Собранная и структурированная информация о потенциальных покупателях — один из элементов, на которые опирается весь директ маркетинг. Наличие базы данных позволяет компании взаимодействовать с тысячами клиентов. При этом каждый из них будет чувствовать персонализированный подход к себе и своим потребностям.

Предложение (оффер)

Это не просто факт предложения товара клиенту. Это то уникальное предложение, — демократичная цена, возможность попробовать продукт бесплатно, сервисная гарантия — благодаря которому клиент не сможет отказаться от покупки. УТП должно быть максимально сильным, привлекательным, беспрецедентным, насколько это возможно. Однако, помните, клиент не приемлет обмана. Все, что пообещали ему, нужно выполнить.

Креатив

Собственно, само визуальное оформление оффера. Важность правильно написанного текста и корректно подобранной иллюстрации сложно переоценить. Перед тем, как браться за создание креатива, нужно максимально изучить целевую аудиторию. Рекламный посыл, его оформление, время передачи потенциальному клиенту должны быть знакомыми и понятными.

Средства коммуникации

Это тот канал, по которому планируется передача рекламного сообщения. К его выбору стоит подойти серьезно — важно, чтобы для целевой аудитории это было удобно и легко доступно.

Как начать использовать прямой маркетинг

Прочитав статью решили, что директ маркетинг — как раз то, чего не хватало вашей маркетинговой стратегии? Делимся полезностями, рассказываем с чего же начать использование прямого маркетинга.

Советы по внедрению

Изучите своего клиента

Когда ему удобно отвечать на звонки или получать рекламную информацию, насколько актуален сейчас продукт или услуга, как выяснить его мнение о товаре, не вызывая ощущения навязчивости — на все эти вопросы ответит глубокий анализ целевой аудитории.

Используйте в комплексе

Директ маркетинг, как и любой другой инструмент продвижения, максимально результативен в комплексе. Органично внедрите в общую стратегию и решайте бизнес-задачи с помощью прямого контакта с ЦА.

Будьте актуальны

Сегодня реклама преследует нас везде, на что бы мы ни обратили свой взор, куда бы ни пошли. Если ваше рекламное сообщение будет неактуальным, в лучшем случае, на него не обратят внимание. В худшем, оно вызовет негатив и скажется на репутации компании самым прямым образом.

Не обесценивайте свой продукт

Неопытные рекламодатели порой совершают ошибку, постоянно предлагая все большие и большие скидки на свои товары или услуги. Когда снижение стоимости перевалило за 50%, начинает веять обманом или девальвацией продукта.

Заключение

Директ маркетинг — отличный дополнительный инструмент изучения целевой аудитории и повышения лояльности к компании, продукту, услуге. Важно выдерживать золотую середину в количестве прямых касаний с покупателем. В попытке постоянно повышать лояльность целевой аудитории, контактируя с ней напрямую, высока вероятность надоесть.

Именно поэтому разбавляйте рекламную стратегию различными инструментами в соответствии с вашими бизнес-целями, тестируйте, внедряйте, получайте измеряемый результат!

Интернет подарил маркетологам инструменты для привлечения новых клиентов и удержания старых. Платформы автоматизации маркетинга становятся одним из самых мощных среди них. Появление CDP принесло с собой глобальные изменения, которые вывели работу с данными о клиентах на новый уровень. Само собой, это не могло не затронуть такую широкую область, как страховой бизнес.

В статье рассказываем, зачем страховым компаниям нужна автоматизация маркетинга, и делимся пятью рабочими стратегиями автоматизации в этой сфере.

Зачем страховому сектору нужна автоматизация маркетинга

Как мы уже говорили в статье об автоматизации маркетинга, к 2027 году отрасль автоматизации маркетинговых процессов вырастет до 8,42 миллиардов долларов. Это значит, что автоматизация станет необходимой составляющей продвижения брендов на рынке, и без нее компании окажутся неконкурентоспособными.

Страховой бизнес сейчас развивается быстрыми темпами, и потребность в улучшении стратегий страхового маркетинга привела компании к внедрению автоматизации. Как пример, запуск персонализированных кампаний облегчает путь клиента от клика по рекламному баннеру до покупки страхового полиса.

Использование единой платформы автоматизации маркетинга дает страховым компаниям следующие преимущества:

- оптимизацию рабочих процессов;

- привлечение новых страхователей;

- удержание существующих клиентов;

- обогащение клиентских данных;

- автоматизацию кросс-продаж;

- объединение всех источников данных в единой платформе, что позволит оперативно сегментировать клиентскую базу на таргетированные аудитории;

- полную аналитику для оценки результатов и оптимизации стратегии.

Когда автоматизируются основные рабочие процессы, у специалистов сокращается количество ошибок и освобождается время для решения более глобальных задач. На этом фоне основной функцией маркетологов становится разработка стратегий, которые будут прицельно продвигать страховые услуги.

Пять стратегий автоматизации маркетинга для страховых компаний

Итак, представляем вам пять стратегий автоматизации маркетинга для страхового сектора.

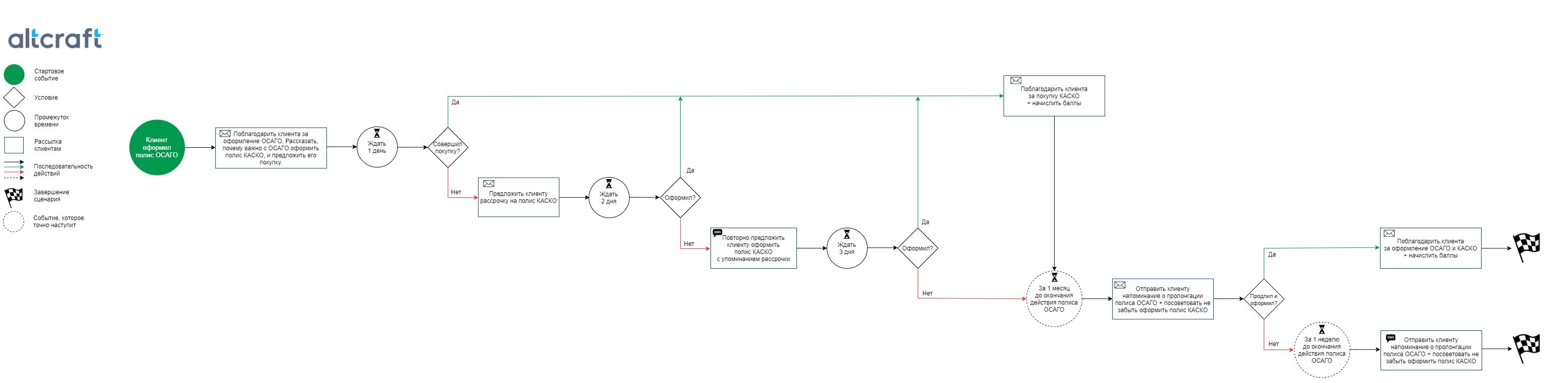

1. Пролонгация ОСАГО

Немного информации: ОСАГО — это обязательное страхование автогражданской ответственности, по которому в случае ДТП пострадавшим будет платить не владелец транспортного средства, а его страховая компания. ОСАГО оформляется сроком на один год и вступает в силу через три дня после оформления, поэтому страхователям советуют подавать заявление на продление заранее, чтобы избежать перерывов в страховании.

«Какое это имеет отношение к автоматизации маркетинга?», — спросите вы. Самое прямое. Автоматизируя процесс пролонгации ОСАГО, вы не будете изматывать клиентов постоянными звонками с напоминанием о продлении страховки. Просто один раз настройте сценарий о пролонгации, и ваши клиенты будут вовремя получать уведомление о продлении полиса. Все, что им останется сделать — это перейти по нужной ссылке и отправить заявление страховщику.

В нашей платформе Altcraft Platform вы сможете реализовать сценарии автоматизации маркетинга любой сложности. Это значительно облегчит вам работу с клиентами, ведь вы перестанете отправлять рассылки вручную — платформа все сделает за вас. Взаимодействуйте с клиентами с помощью интерактивов, рассказывайте о скидках и акциях, дарите промокоды. Будьте полезны своим покупателям, и они ответят вам взаимностью.

Стратегия «Пролонгация ОСАГО»

Стратегия «Пролонгация ОСАГО»

2. Допродажа КАСКО

Если ОСАГО является обязательной страховкой для владельцев транспорта, то полис КАСКО водитель приобретает по желанию. В этом случае маркетологам страховых компаний приходится разрабатывать различные стратегии для допродажи КАСКО.

Компании устанавливают на этот полис свои тарифы, зависящие от определенных факторов: стажа и возраста водителя, возраста транспортного средства, срока страхования и других. Так что в случае продвижения КАСКО маркетологи могут применить некоторые ухищрения, например, предложить рассрочку уже существующим клиентам.

Стратегия «Допродажа КАСКО»

Стратегия «Допродажа КАСКО»

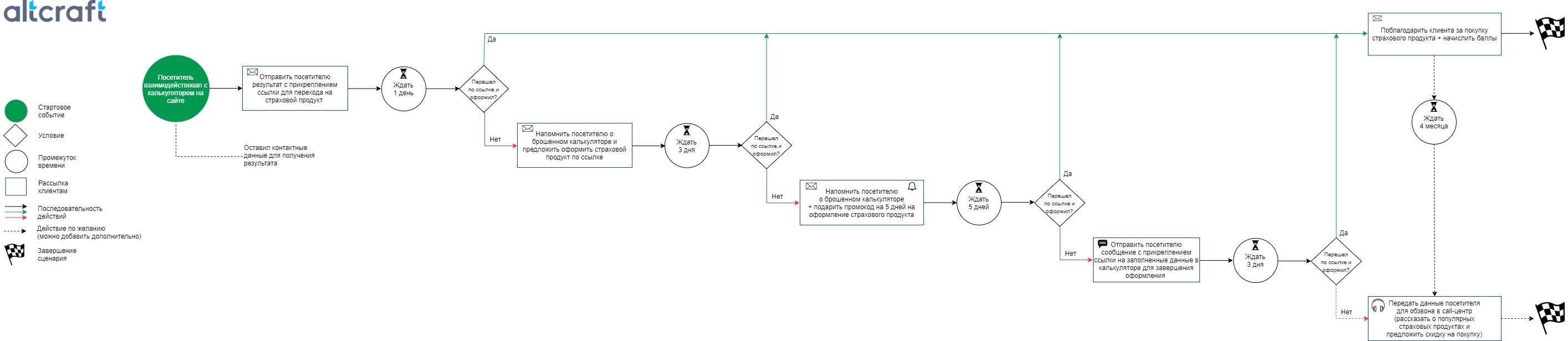

3. Брошенный калькулятор

Теперь клиентам необязательно звонить в страховую, чтобы выяснить стоимость полиса. Они могут рассчитать её при помощи калькулятора на сайте компании.

Представьте, Иван Петров рассчитал сумму КАСКО, она его устроила, но внезапный звонок с работы вынудил мужчину уехать по срочным делам. Чтобы Иван не забыл, где именно смотрел стоимость страховки и какой итог получил, настройте сценарий «Брошенный калькулятор» и напомните потенциальному клиенту о себе.

Стратегия «Брошенный калькулятор»

Стратегия «Брошенный калькулятор»

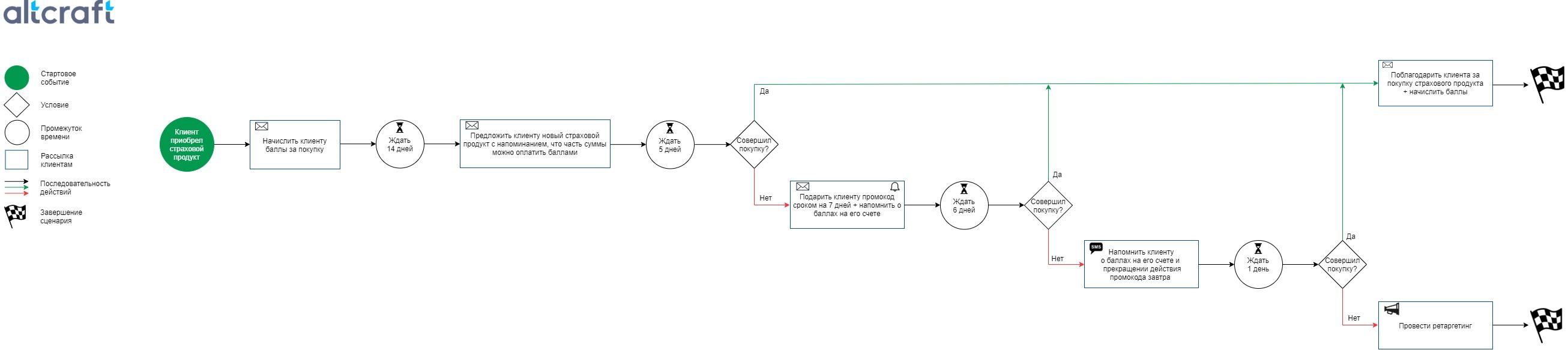

4. Назначение промокодов и баллов

Сегодня людей интересуют различные виды страхования. Жильцы приобретают полис, чтобы защитить себя от нежелательных расходов в случае непредвиденной ситуации в квартире или доме. Туристы покупают страховой полис на время путешествия, и все больше граждан выбирают страховать свое здоровье.

Мотивируйте клиентов не откладывать страхование в долгий ящик: предлагайте промокоды на скидку или баллы, которыми можно оплатить определенный процент стоимости полиса. В случае, если дополнительные бонусы не побудили клиента на покупку новой услуги, примените ретаргетинг.

Процесс ретаргетинга легко настроить в платформе автоматизации маркетинга Altcraft Platform. Просто возьмите данные нужных сегментов из платформы и добавьте в рекламные кабинеты Яндекс.Аудитории и аудитории Facebook. В свою очередь эти сервисы запустят прицельную рекламу по собранным сегментам. Так вы всегда будете на виду у своих клиентов, и они обязательно вспомнят о вас в нужный момент.

Стратегия «Назначение промокодов и баллов»

Стратегия «Назначение промокодов и баллов»

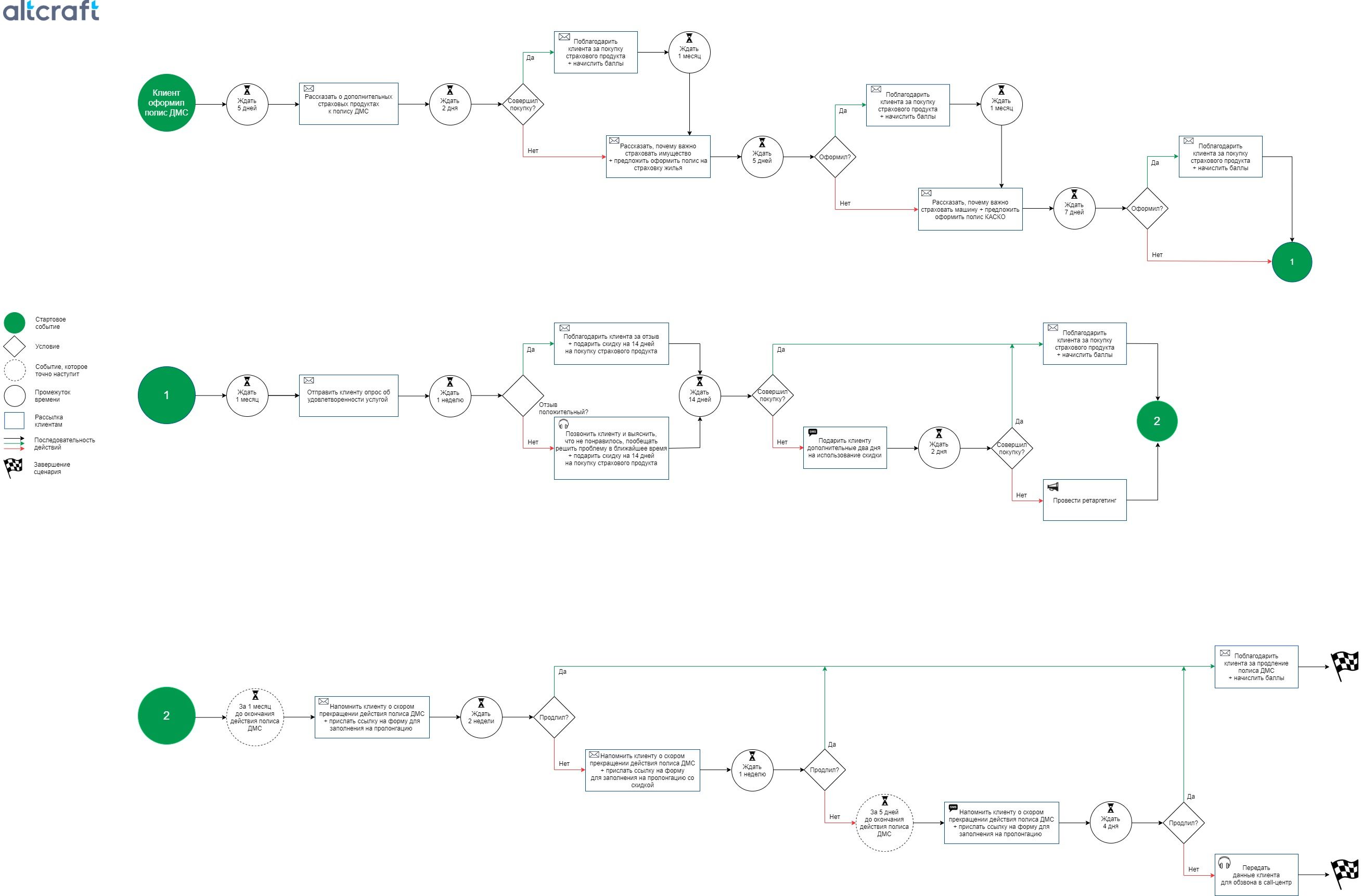

5. Пролонгация ДМС + кросс-продажи

ДМС — это добровольное медицинское страхование, которым активно пользуются жители крупных городов. Оно оформляется сроком на один год, и страхователи, задумываясь о продлении полиса, опираются на многие факторы. Помогите клиентам сделать выбор в пользу своего здоровья: дарите промокоды, отправляйте опросы об удовлетворенности услугой и принимайте во внимание все ответы, заранее напоминайте о скором окончании действия полиса.

С Altcraft Platform вам не придется пользоваться сторонними сервисами для создания анкет и опросов. Для этих целей мы создали свой внутренний инструмент — Формы. Конструктор форм понятен на интуитивном уровне, и вам не понадобятся профессиональные знания, чтобы составить анкету, тест или опрос. Также в редакторе доступна настройка логики формы. Это значит, что респонденты перейдут на разные страницы в зависимости от того, какой ответ выберут.

Стратегия «Пролонгация ДМС + кросс продажи»

Стратегия «Пролонгация ДМС + кросс продажи»

Заключение

С одной стороны маркетинг в страховании набирает обороты, с другой — маркетологам этой сферы сложно выделиться среди конкурентов и параллельно выработать индивидуальный подход к клиентам. Вот здесь-то важно выбрать такое решение, которое позволит быстро и гибко автоматизировать стратегию и коммуницировать с клиентами без ограничений.

Лидеры страхового рынка «АльфаСтрахование» и «Согласие» уже успешно используют платформу автоматизации маркетинга Altcraft Platform для реализации своих маркетинговых идей.