Оценим инвестиционный проект

Задача по экономике:

Расчет NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса рентабельности инвестиций, внутренней нормы доходности.

Пример

Дано: Инвестиции в бизнес составили 500 тыс. рублей.

Ожидаемые доходы (CFi) за 5 лет составят:

2014 год – 100 тыс. рублей. 2015 год – 150 тыс. рублей.

2016 год – 200 тыс. рублей. 2017 год – 250 тыс. рублей.

2018 год – 300 тыс. рублей.

Ставка дисконтирования 20%.

Требуется рассчитать:

1. чистый дисконтированный доход (NPV) за 5 лет,

2. индекс прибыльности (PI),

3. сроки окупаемости простой и дисконтированный,

4. внутреннюю норму доходности (IRR).

Решение задачи

Сначала рассчитаем чистые денежные потоки по формуле CFi/(1+r)t

Где CFi – денежные потоки по годам.

r – ставка дисконтирования.

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен CFi/(1+r)t = 100000/(1+0,2)1 =83333,33 рублей.

Во второй год чистый денежный поток будет равен CFi/(1+r)t = 150000/(1+0,2)2 = 104166,67 рублей.

В третий год чистый денежный поток будет равен CFi/(1+r)t = 200000/(1+0,2)3 = 115740,74 рублей.

В четвертый год чистый денежный поток будет равен CFi/(1+r)t = 250000/(1+0,2)4 = 120563,27 рублей.

В пятый год чистый денежный поток будет равен CFi/(1+r)t = 300000/(1+0,2)5 = 120563,27 рублей.

NPV=∑CFi/(1+r)i – I,

Где I – сумма инвестиций.

∑CFi/(1+r)i – сумма чистых денежных потоков.

∑CFi/(1+r)i=83333,33+104166,67+115740,74+120563,27+120563,27=544367,28 рублей.

Рассчитаем NPV.

NPV=83333,33+104166,67+115740,74+120563,27+120563,27 – 500000 = 44367,28 рублей.

NPV= 44367,28 рублей.

NPV должен быть положительным, иначе инвестиции не оправдаются. В нашем случае NPV положителен.

Рассчитаем индекс рентабельности PI (profitability index).

Индекс рентабельности рассчитывается по формуле:

PI=∑CFi/(1+r)i /I

(чистые денежные потоки делим на размер инвестиций).

Тогда индекс рентабельности будет = 544367,28 / 500000=1,09.

Если индекс рентабельности инвестиций больше 1, то можно говорить о том, что проект эффективен.

Обобщим данные расчета NPV в таблице.

|

Годы |

Сумма инвестиций, тыс. руб |

Денежные потоки, тыс. руб(CF) |

Чистые денежные потоки, тыс. руб. |

Чистый дисконтиро- ванный доход, тыс. руб. (NPV) |

|

2014 |

500000 |

100000 |

83333,33 |

-416666,67 |

|

2015 |

150000 |

104166,67 |

-312500,00 |

|

|

2016 |

200000 |

115740,74 |

-196759,26 |

|

|

2017 |

250000 |

120563,27 |

-76195,99 |

|

|

2018 |

300000 |

120563,27 |

44367,28 |

|

|

Итого |

500000 |

1000000 |

544367,28 |

44367,28 |

Рассчитаем срок окупаемости простой.

Инвестиции 500000 рублей.

В первый год доход 100000 рублей, т.е. инвестиции не окупятся.

Во второй год доход 150000 рублей, т.е. за два года доходы составили 250000 рублей, что меньше суммы инвестиций.

В третий год доход 200000 рублей, т.е. за три года доходы составили 250000+200000=450000 рублей, что меньше суммы инвестиций.

В четвертый год доход 250000 рублей, т.е. за четыре года доходы составили 450000+250000=700000 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости простой будет 3 с чем-то года. Найдем точное значение по формуле.

Срок окупаемости простой =3+(остаток долга инвестору на конец третьего года)/денежный поток за четвертый год.

Срок окупаемости простой = 3+50000/250000=3,2 года.

Рассчитаем срок окупаемости дисконтированный.

Инвестиции 500000 рублей.

В первый год чистый денежный поток 83333,33 рублей, т.е. инвестиции не окупятся.

Во второй год чистый денежный поток 104166,67 рублей, т.е. за два года дисконтированные доходы составили 83333,33+104166,67=187500 рублей, что меньше суммы инвестиций.

В третий год чистый денежный поток 115740,74 рублей, т.е. за три года дисконтированные доходы составили 187500+115740,74=303240,74 рублей, что меньше суммы инвестиций.

В четвертый год чистый денежный поток 120563,27 рублей, т.е. за четыре года дисконтированные доходы составили 303240,74+120563,27=423804,01 рублей, что меньше суммы инвестиций.

В пятый год чистый денежный поток 120563,27 рублей, т.е. за 5 лет дисконтированные доходы составили 303240,74+120563,27=544367,28 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости дисконтированный будет больше 4, но меньше 5 лет. Найдем точное значение по формуле.

Срок окупаемости дисконтированный =4+(остаток долга инвестору на конец четвертого года)/чистый денежный поток за пятый год.

Срок окупаемости простой = 4+76195,99/120563,27=4,63 года.

Рассчитаем внутреннюю норму доходности.

Внутренняя норма доходности – это значение ставки дисконтирования, при которой NPV=0.

Можно найти внутреннюю норму доходности методом подбора. В начале можно принять ставку дисконтирования, при которой NPV будет положительным, а затем ставку, при которой, NPV будет отрицательным, а затем найти усредненное значение, когда NPV будет равно 0.

Мы уже посчитали NPV для ставки дисконтирования, равной 20%. В этом случае NPV = 44367,28 рублей.

Теперь примем ставку дисконтирования равной 25% и рассчитаем NPV.

NPV= 100000/(1+0,25)1+150000/(1+0,25)2+200000/(1+0,25)3+ 250000 / (1+0,25)4 + 300000 / (1+0,25)5 — 500000= -20896 рублей.

Итак, при ставке 20% NPV положителен, а при ставке 25% отрицателен. Значит внутренняя норма доходности IRR будет в пределах 20-25%.

Внутренняя норма доходности. Расчет

Найдем внутреннюю норму доходности IRR по формуле:

IRR=ra+(rb-ra)*NPVa/(NPVa-NPVb)=20+(25-20)* 44367,28/(44367,28-(-20896))=23,39%.

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.

Инвестиции в бизнес составили 500 тыс.руб. Ожидаемые доходы за пять лет: 2014 год-100 тыс.руб., 2015 –150 тыс.руб., 2016 –200 тыс.руб., 2017-250 тыс.руб., 2018 –300 тыс.руб. Ставки дисконтирования 20%. Требуется рассчитать: чистый дисконтированный доход за 5 лет; индекс рентабельности; внутреннюю норму доходности

Сначала рассчитаем чистые денежные потоки по формуле CFi/(1+r)t

Где CFi – денежные потоки по годам.

r – ставка дисконтирования.

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен CFi/(1+r)t = 100000/(1+0,2)1 =83333,33 рублей.

Во второй год чистый денежный поток будет равен CFi/(1+r)t = 150000/(1+0,2)2 = 104166,67 рублей.

В третий год чистый денежный поток будет равен CFi/(1+r)t = 200000/(1+0,2)3 = 115740,74 рублей.

В четвертый год чистый денежный поток будет равен CFi/(1+r)t = 250000/(1+0,2)4 = 120563,27 рублей.

В пятый год чистый денежный поток будет равен CFi/(1+r)t = 300000/(1+0,2)5 = 120563,27 рублей.

NPV=∑CFi/(1+r)i – I,

Где I – сумма инвестиций.

∑CFi/(1+r)i – сумма чистых денежных потоков.

∑CFi/(1+r)i=83333,33+104166,67+115740,74+120563,27+120563,27=544367,28 рублей.

Рассчитаем NPV.

NPV=83333,33+104166,67+115740,74+120563,27+120563,27 – 500000 = 44367,28 рублей.

NPV= 44367,28 рублей.

NPV должен быть положительным, иначе инвестиции не оправдаются. В нашем случае NPV положителен.

Рассчитаем индекс рентабельности PI (profitability index).

Индекс рентабельности рассчитывается по формуле:

PI=∑CFi/(1+r)i /I

(чистые денежные потоки делим на размер инвестиций).

Тогда индекс рентабельности будет = 544367,28 / 500000=1,09.

Если индекс рентабельности инвестиций больше 1, то можно говорить о том, что проект эффективен.

Обобщим данные расчета NPV в таблице.

Годы Сумма инвестиций,

тыс

. руб

Денежные потоки,

тыс. руб(CF) Чистые денежные

потоки, тыс. руб. Чистый дисконтиро-

ванный доход,

тыс. руб. (NPV)

2014 500000 100000 83333,33 -416666,67

2015

150000 104166,67 -312500,00

2016

200000 115740,74 -196759,26

2017

250000 120563,27 -76195,99

2018

300000 120563,27 44367,28

Итого 500000 1000000 544367,28 44367,28

Рассчитаем срок окупаемости простой.

Инвестиции 500000 рублей.

В первый год доход 100000 рублей, т.е. инвестиции не окупятся.

Во второй год доход 150000 рублей, т.е. за два года доходы составили 250000 рублей, что меньше суммы инвестиций.

В третий год доход 200000 рублей, т.е. за три года доходы составили 250000+200000=450000 рублей, что меньше суммы инвестиций.

В четвертый год доход 250000 рублей, т.е. за четыре года доходы составили 450000+250000=700000 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости простой будет 3 с чем-то года

Содержание:

Введение

Инвестиционная деятельность предприятия — важная неотъемлемая часть его хозяйственной деятельности. Значение инвестиций в экономике предприятия трудно переоценить. Для современного производства характерны постоянно растущая капиталоемкость и возрастание роли долгосрочных факторов. Чтобы предприятие могло успешно функционировать, повышать качество продукции и укреплять свои позиции на рынке, оно должно вкладывать капитал, и вкладывать его выгодно. Поэтому ему необходимо тщательно разрабатывать инвестиционную стратегию и постоянно совершенствовать для достижения вышеназванных целей.

Принятие инвестиционного решения невозможно без учета следующих факторов: вид инвестиции, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения и др.

Управление инвестиционными процессами, связанными с вложениями денежных средств в долгосрочные материальные и финансовые активы, представляет собой наиболее важный и сложный раздел финансового менеджмента. Принимаемые в этой области решения рассчитаны на длительные периоды времени и, как правило: являются частью стратегии развития фирмы в перспективе; влекут за собой значительные оттоки средств; с определенного момента времени могут стать необратимыми; опираются на прогнозные оценки будущих затрат и доходов. Особую важность имеет предварительная оценка инвестиционного проекта, которая проводится на стадии его разработки и способствует принятию разумных и обоснованных управленческих решений.

Целью данной работы является рассмотрение теоретического

вопроса — понятие нормы дисконта и обоснование этой нормы.

1 Глава. Понятие нормы дисконта. Виды норма дисконта

1.1 Дисконтирование денежных потоков.

Дисконтирование денежных потоков (Discounted Cash Flow) – это вычисление эквивалента стоимости финансовых потоков, совершаемых в разное время, к их стоимости на сегодняшний день. Для эффективного экономического прогнозирования и анализа обязательно нужно учитывать временной фактор.

При методе дисконтирования денежных потоков производится оценка стоимости денег, которые мы запускаем в работу сегодня, на будущие периоды. Существует несколько факторов, влияющих на изменение стоимости финансов:

- инфляция;

- ставки по кредитам и депозитам;

- банкротство инвестора или банка;

- налоговые реформы;

- различные обстоятельства непреодолимой силы.

Согласно экономическому закону, денежная сумма, имеющаяся в распоряжении сегодня, позволяет приобрести большее количество благ, чем та же сумма в будущем. Пример: зарплата в 75 000 руб. (1 000 $ или 29 000 грн.) сегодня и через 5 лет – разные категории доходов, правда же? Даже если учитывать изменения курсов в большую сторону, все равно факт остается фактом: деньги со временем становятся дешевле. Почему так происходит?

Помимо перечисленных выше факторов, существует еще один: потребление со временем увеличивается. Если предположить, что заработная плата будет регулярно повышаться, то и потребление возрастет. Метод дисконтирования денежных потоков учитывает этот фактор.

Сущность дисконтирования денежных потоков состоит в расчете величины ожидаемого финансового результата от вложения средств, имеющихся на текущий момент, с помощью ставки и коэффициента дисконтирования.

С какой целью производят дисконтирование денежных потоков? Перечислим основные сферы применения данного метода:

- Метод дисконтирования денежных потоков применяется в оценке недвижимости, когда строительство объекта завершено и нужно рассчитать его рыночную стоимость для сдачи в аренду или для продажи.

- Метод дисконтирования денежных потоков также используется в оценке бизнеса – как на этапе открытия фирмы, так и при принятии решения о продаже или развитии нового направления.

- Для оценки инвестиционных проектов широко применяется метод ДДП при наличии достаточного количества информации об объекте инвестирования.

Дисконтирование денежных потоков – это операция, обратная формуле сложных процентов. Когда мы открываем депозит, у нас есть сумма на данный момент времени, и наша задача – рассчитать, сколько денег мы получим спустя несколько лет. Дисконтирование денежных потоков позволяет рассчитать исходную сумму, которая будет эквивалентна полученной после закрытия вклада.

Порядок применения метода ДДП.

Для расчетов используются исходные данные:

- суммы финансовых потоков на текущий момент времени;

- ставка дисконтирования;

- сроки, на которые нужно составить прогноз.

Для анализа сумм финансовых потоков можно использовать данные бухгалтерской и управленческой финансовой отчетности, а также прогнозов рынка. Отдельно рассчитываются результаты по каждому типу доходов:

- Валовый доход (ВД) – сумма всех поступлений.

- Чистый операционный доход (ЧОД) – валовый доход за вычетом обязательных платежей.

- Чистый доход после уплаты налогов – сумма ЧОД за минусом налога на прибыль.

Кроме того, анализируются данные по типам: фактические и ожидаемые поступления и расходы. При анализе затрат в методе дисконтированных денежных потоков следует учесть следующие расходы:

- текущие операционные расходы, производимые в рамках исследуемого проекта;

- проценты по вкладам и кредитам (если в финансировании проекта участвуют заемные средства);

- налог на прибыль.

Формула дисконтирования денежных потоков выглядит так:

ДДП= sum N_t=1ДП/(1+D)t, где

t – период времени;

N – количество периодов;

D – ставка дисконтирования.

Данная формула составлена суммарно для всех периодов с учетом коэффициента дисконтирования, который можно рассчитывать для каждого периода в отдельности. Коэффициент дисконтирования определяется следующей формулой:

Kd=1(1+D)n,где

n – номер периода времени.

Полученное значение всегда будет меньше 1. Коэффициент показывает стоимость одной денежной единицы (например, 1S или 1€) в период времени n.

Нам осталось понять, что такое ставка дисконтирования или как ее рассчитать.

Ставка дисконтирования – это экономический показатель, который рассчитывается несколькими способами. Чуть ниже мы перечислим основные способы, а пока разберем, какие факторы влияют на величину ставки:

- размер ставки рефинансирования;

- инфляция;

- риски;

- доходность по безрисковым активам;

- средний процент по депозитам и др.

Ставкой дисконтирования денежных потоков является процентная ставка, с помощью которой рассчитывается норма ожидаемой прибыли на определенный период времени. В различных источниках этот показатель может обозначаться как r (норма дохода), или D, а также Сд.

1.2 Норма дисконта

Вложение средств в инвестиционные проекты неразрывно связано с возможностью получения прибыли. Это хороший способ заработать, однако необходимо иметь инструменты для того, чтобы выбрать из нескольких вариантов самый перспективный. Одним из показателей эффективности начинания выступает норма дисконта.

Большая часть инвестиционных проектов реализуется на протяжении определенного количества времени, иногда в течение нескольких лет. За это время может существенно измениться стоимость денег, поэтому не нужно забывать о дисконтировании денежных потоков.

Дисконтирование представляет собой процесс приведения потоков денег к их стоимости по состоянию на данный момент времени, или момент приведения (графическое обозначение t0). Оно может проводиться в разных направлениях: как к более раннему сроку, так и к более позднему (при условии, что t0 больше нуля). При приведении потоков важнейшим показателем выступает норма дисконта, обозначаемая как E.

Существует несколько различных определений рассматриваемого критерия.

Остановимся на некоторых из них:

- Под нормой дисконта в экономике понимается как норма прибыли, получаемая инвестором от вложений с аналогичным содержанием и рисками, то есть ожидаемая норма прибыли.

- Норма дисконта – это потенциальная норма прибыли, которую может получить инвестор, вложив средства в альтернативный проект.

- Норма дисконта отражает доходность инвестированного капитала, скорректированную на показатель удешевления денег с учетом безрисковых или альтернативных вложений средств, которые доступны на рынке на данный момент.

- Норма дисконта – желаемая инвестором норма рентабельности, которую можно достигнуть, используя деньги не в данном инвестиционном проекте, а в других доступных финансовых механизмах (банковский вклад, покупка ценных бумаг и т.д.). Таким образом, величина E рассматривается как альтернативная стоимость (цена выбора) при принятии решения о направлениях инвестирования и потенциальной прибыльности инициатива относительно других возможностей.

Величина ставки является экзогенным нормативом, то есть таким, на который влияют внешние факторы, она определяется путем вычислений и состояния экономики в целом, которое разные предприниматели воспринимают по-разному. Этот показатель, как правило, определяется самим инвестором или аналитиками по его заказу применительно к конкретному проекту.

На норму дисконта могут влиять такие важные факторы:

- темп инфляции, опирающийся на темп повышения цен (базисный или цепной);

- средняя величина процентов в банках;

- размер собственного капитала организации;

- минимальная альтернативная стоимость денег на финансовом рынке;

- основные экономические показатели компании;

- уровень физического износа оборудования и других основных средств, который может повлиять на их производительность, а также стоимость обслуживания, ремонта и эксплуатации;

- динамика рыночных цен на требуемые ресурсы и выпускаемую продукцию;

- изменения экономического окружения в процессе реализации начинания (ставки по займам, размер налогов, акцизов и пошлин, стоимость труда);

- временные лаги между важными операциями (оплата сырья и его потребление, производство продукции и его продажа).

Учитывая все вышеперечисленные нюансы, универсального способа безошибочно определить показатель нормы дисконта не существует. Специалисты нередко ориентируются на такие моменты:

- стоимость собственного капитала средневзвешенная;

- уровень доходности акций и других ценных бумаг;

- актуальные ставки по займам и кредитам долгосрочного характера; показатели инфляции;

- наличие рисков;

- собственный предпринимательский опыт.

По итогам глубокого и разностороннего анализа с использованием данного критерия производится отбор лучшей из ряда предложенных инициатив.

Непосредственно приведение денежного потока понимается как произведение его значения и коэффициента дисконтирования, для определения которого используется следующая формула:

где:

t m– период окончания расчета;

E – норма дисконтирования (указывается в долях единицы).

Эта формула может быть принята в том случае, когда E остается неизменной на протяжении всего времени реализации инициативы.

Однако для более корректного вычисления показателя, особенно при внедрении длительных проектов (более одного года), применяют переменную норму дисконта. Она актуальна в таких случаях, когда:

- со временем меняется структура капитала;

- величина рисков динамична и не может быть достаточно точно зафиксирована;

- банковские процентные ставки часто меняются;

- присутствуют заметные курсовые колебания валют (когда производство завязано на внешние рынки) и т.д.

В таких случаях применяется другая, более сложная формула, в которой учитываются колебания величины показателя дисконтирования:

где:

Е0, …, Еm обозначают нормы дисконтирования на 0-м, …, m шагах соответственно;

D0,…, Dm– продолжительность указанных шагов в годовом или ином исчислении.

К примеру, при снижении ключевой ставки Центробанка (соответственно, и ставки рефинансирования) будет снижаться и величина нормы дисконта. Если ее показатель основан на стоимости капитала средневзвешенной (WACC), то при смене политики относительно выплаты дивидендов или структуры капитала E также будет колебаться.

1.3 Виды нормы дисконта

Экономисты выделяют такие основные виды нормы дисконта:

- коммерческая;

- участников проекта;

- бюджетная;

- социальная (социально-экономическая, общественная).

Коммерческая норма доходности предполагает наличие одного инвестора начинания, который покрывает все расходы и использует единолично все полученные результаты. Ее определяют, исходя из экономических показателей и учитывая альтернативные возможности размещения капитала. Если исходить из положения, что деньги являются ограниченным ресурсом, то, выбирая из нескольких вариантов их применения один, мы делаем для себя невозможными их использование в иных видах деятельности. Следовательно, инвестор всегда выбирает наиболее выгодный (т.е. доходный) вариант.

Реализация замысла с использованием только собственного капитала компании предполагает основу размера ставки дисконтирования на предельной минимальной доходности инвестируемых средств. Такими вехами могут выступать размеры ставок по депозитам в ряде наиболее стабильных и надежных банков.

При полностью заемном капитале основой ставки дисконтирования ставится процент по кредиту, по которому привлечены деньги.

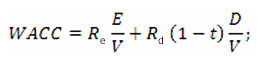

Однако, исходя из того, что большинство начинаний реализовывается с участием как собственного, так и заимствованного (иногда из нескольких разных источников) капитала, то зарубежные финансисты предпочитают брать за основу WACC, или стоимость капитала средневзвешенную. Смысл ее применения заключается в том, что принимаемые инвестиционные решения не должны быть ниже значения WACC на текущий момент. Норма дисконтирования каждого участника выбирается непосредственно партнерами.

Показатель WACC при нескольких участниках считают по такой формуле:

где:

Ei – показатель дисконтирования капитала I;

n – виды капиталов (их количество);

Di – часть капитала i в общем капитале.

Для того чтобы учесть и заемный и внутренний капитал компании, применяют другую формулу:

в которой:

Re – доходность ожидаемая соответственно от собственного капитала;

Rd – доходность ожидаемая от заемных денег;

E/V– доля от общей суммы внутренних средств;

D/V – доля заемных денег;

t – налог на прибыль (актуальная ставка). Величина WACC указывается в процентах.

1.4 Норма дисконта как стоимость капитала

Для оценки коммерческой эффективности проекта в целом зарубежные специалисты по управлению финансами рекомендуют применять коммерческую норму дисконта, установленную на уровне стоимости капитала.

Стоимость капитала представляет собой цену выбора или альтернативную стоимость его использования.

Это вызвано тем, что деньги – это один из видов ограниченных (экономических) ресурсов, а потому, направление их на финансирование одного типа коммерческих операций, делает невозможным вложение этих средств в другие виды деятельности.

Отсюда вытекает принципиально важное положение: вложение средств оказывается оправданным только в том случае, если это приносит доход больший, чем по альтернативным проектам с тем же уровнем риска.

Если инвестиционный проект осуществляется за счет собственного капиталафирмы, то коммерческая норма дисконта, используемая для оценки коммерческой эффективности проекта в целом, может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности вкладываемых средств, определяемой в зависимости от депозитных ставок банков первой категории надежности.

При экономической оценке инвестиционных проектов, осуществляемых за счет заемных средств, норма дисконта принимается равной ставке процента по займу.

Поскольку в большинстве случаев привлекать капитал приходится не из одного источника, а из нескольких (собственный капитал и заемный капитал), то обычно стоимость капитала формируется под влиянием необходимости обеспечить некий усредненный уровень прибыльности. Поэтому средневзвешенная стоимость капитала WACC (Weighted Average Cost of Capital) может быть определена как тот уровень доходности, который должен приносить инвестиционный проект, чтобы можно было обеспечить получение всеми категориями инвесторов дохода, аналогичного тому, что они могли бы получить от альтернативных вложений с тем же уровнем риска.

В этом случае WACC формируется как средневзвешенная величина из требуемой прибыльности по различным источникам средств, взвешенной по доле каждого из источников в общей сумме инвестиций.

Общая формула для определения средневзвешенной стоимости капитала имеет следующий вид:

где n – количество видов капиталов;

di – норма дисконта (доходность) i–го капитала;

ki – доля i–го капитала в общем капитале.

Денежные средства, необходимые предприятию для финансирования инвестиционной деятельности, могут быть получены разными путями и из разных источников. Это зависит от ограниченности финансовых ресурсов, временных рамок осуществления проекта и самое важное от цены используемых средств. Привлечение финансовых ресурсов из любого источника финансирования связано с определенными затратами, которые представляют собой цену капитала, направленного на финансирование инвестиций.

Цена капитала – средства, уплачиваемые фирмой собственникам (инвесторам) за пользование их ресурсами. Она рассчитывается в процентах и определяется делением суммы средств, уплачиваемых за пользование финансовыми ресурсами, на сумму привлеченного из данного источника капитала. Цена капитала может существенно повлиять на показатель эффективности инвестиционного проекта.

Зная стоимость капитала, привлекаемого из различных источников, можно определить средневзвешенную стоимость капитала фирмы (WACC) и увидеть, как использовать эту стоимость, сравнив ее с различными ставками доходности, для принятия решений по инвестиционным проектам.

1.5 Норма дисконта и поправка на риск

1. В зависимости от того, каким методом учитывается неопределенность условий реализации инвестиционного проекта при определении ожидаемой чистой текущей стоимости (NPV), норма дисконта в расчетах эффективности может включать или не включать поправку на риск. Включение поправки на риск обычно производится, когда проект оценивается при единственном сценарии его реализации. Норма дисконта, не включающая премии на риск (безрисковая норма дисконта), отражает доходность альтернативных безрисковых направлений инвестирования. Норма дисконта, включающая поправку на риск, отражает доходность альтернативных направлений инвестирования, характеризующихся тем же риском, что и инвестиции в оцениваемый проект.

2. Норма дисконта, не включающая поправку на риск (безрисковая норма дисконта), определяется в следующем порядке.

Безрисковая коммерческая норма дисконта, используемая для оценки коммерческой эффективности инвестиционного проекта в целом, может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности вкладываемых средств, определяемой в зависимости от депозитных ставок банков первой категории надежности (после исключения инфляции).

Безрисковая коммерческая норма дисконта, используемая для оценки эффективности участия предприятия в проекте, назначается инвестором самостоятельно.

3. В величине поправки на риск в общем случае учитываются три типа рисков, связанных с реализацией инвестиционного проекта:

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Поправка на каждый вид риска не вводится, если инвестиции застрахованы на соответствующий страховой случай (страховая премия при этом является определенным индикатором соответствующего вида рисков). Однако при этом затраты инвестора увеличиваются на размер страховых платежей.

4. Страновой риск обычно усматривается в возможности:

- конфискации имущества либо утери прав собственности при выкупе их по цене ниже рыночной или предусмотренной проектом;

- непредвиденного изменения законодательства, ухудшающего финансовые показатели проекта (например, повышение налогов, ужесточение требований к производству или производимой продукции по сравнению с предусмотренными в проекте);

- смены персонала в органах государственного управления, трактующего законодательство непрямого действия.

Величина поправки на страновой риск оценивается экспертно:

- по зарубежным странам на основании рейтингов стран мира по уровню странового риска инвестирования, публикуемых специализированной рейтинговой фирмой BERI (Германия), Ассоциацией швейцарских банков, аудиторской корпорацией «Ernst & Yong»;

- по России страновой риск определяется по отношению к безрисковой, безынфляционной норме дисконта.

5. Риск ненадежности участников проекта обычно усматривается в возможности непредвиденного прекращения реализации проекта, обусловленного:

- нецелевым расходованием средств, предназначенных для инвестирования в данный проект или для создания финансовых резервов, необходимых для реализации проекта;

- финансовой неустойчивостью фирмы, реализующей проект (недостаточное обеспечение собственными оборотными средствами, недостаточное покрытие краткосрочной задолженности оборотом, отсутствие достаточных активов для имущественного обеспечения кредитов и т.п.);

- недобросовестностью, неплатежеспособностью, юридической недееспособностью других участников проекта (например, строительных организаций, поставщиков сырья или потребителей продукции), их ликвидацией или банкротством.

Размер премии за риск ненадежности участников проекта определяется экспертно каждым конкретным участником проекта с учетом его функций, обязательств перед другими участниками и обязательств других участников перед ними. Обычно поправка на этот вид риска не превышает 5 %, однако ее величина существенно зависит от того, насколько детально проработан организационно-экономический механизм реализации проекта, насколько учтены в нем опасения участников проекта.

6. Риск неполучения предусмотренных проектом доходов обусловлен прежде всего техническими, технологическими и организационными решениями проекта, а также случайными колебаниями объемов производства и цен на продукцию и ресурсы. Поправка на этот вид риска определяется с учетом технической реализуемости и обоснованности проекта, наличия необходимого научного и опытно-конструкторского задела и тщательности маркетинговых исследований.

1.6 Учет изменения нормы дисконта во времени

Норма дисконта в общем случае отражает скорректированную с учетом инфляции минимально приемлемую для инвестора доходность вложенного капитала при альтернативных и доступных на рынке безрисковых направлениях вложений. В современных российских условиях таких направлений вложений практически нет, поэтому норма дисконта обычно считается постоянной во времени и определяется путем корректировки доходности доступных альтернативных направлений вложения капитала с учетом факторов инфляции и риска. Тем не менее из общих соображений можно утверждать наличие общей тенденции к снижению нормы дисконта во времени. Прежде всего финансовые рынки страны совершенствуются и государственное управление ими становится более эффективным, а ставка рефинансирования ЦБ РФ снижается, что ведет к сокращению сферы получения чрезмерно высоких доходов на вложенный капитал. Поэтому если сегодня инвестор будет вкладывать средства в проект с годовой доходностью (в СКВ или в неизменных ценах) не менее 15%, то через несколько лет он согласится и на 10%. Кроме того, по мере совершенствования законодательства снижается и политический риск долгосрочного инвестирования, а развитие внешнеэкономических и внешнеторговых отношений способствует сближению норм дисконта российских коммерческих структур с более низкими нормами для развития стран (норма дисконта там определяется по доходности государственных долгосрочных ценных бумаг, скорректированной на темп инфляции).

По указанным причинам теоретически правильным в настоящее время является проведение расчетов эффективности ИП с учетом постепенно снижающейся нормы дисконта.

В случае, когда в качестве момента приведения принято начало расчетного периода (t0=0), коэффициент дисконтирования для m-го шага рассчитывается по формуле:

где E0,…, Em – нормы дисконта соответственно на 0–м, …, m–м шагах,

to, …, tm – длительность этих шагов в годах или долях года.

При определении эффективности инвестиционных проектов часто возникает задача определения нормы дисконта для шагов различной длительности (полугодие, квартал, месяц), при известной норме дисконта для шага длительностью в один год.

Эта задача возникает, в частности, при оценке инвестиционного проекта с непостоянным шагом.

II Глава. Практическая часть

2.1 Задача 1

Предположим, некий инвестор планирует получить от каких-либо вложений сумму в 100000 долларов через 5 лет. Чему равнозначна эта сумма в пересчете на сегодня? Чтобы произвести дисконтирование, необходимо осуществлять расчет по формуле

Kd=1/ (1+i)n.

Если взять за ставку дисконтирование 10%, можно получить следующее значение:

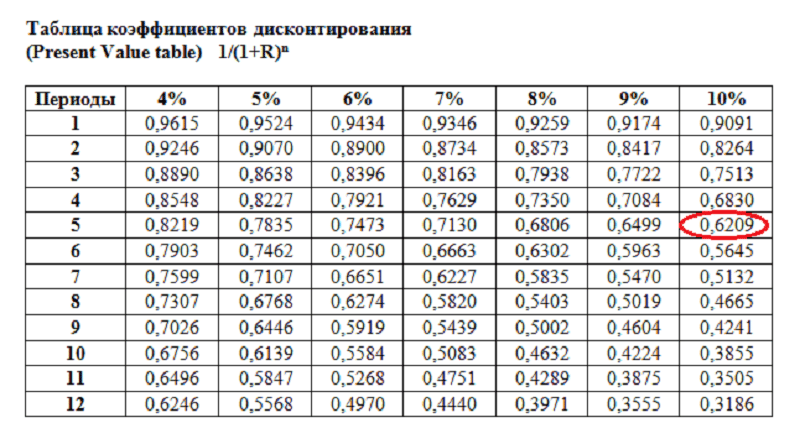

Kd=1(1+10%)5=0,6209.

Это значит, что один доллар из предполагаемой суммы через пять лет, приведенный на текущую дату, равен 62,09 центам. Следовательно, 100000 долларов через пять лет – это 62090 долларов сегодня при ставке 10%. Иными словами, 62090 долларов – дисконтированная стоимость суммы в 100000 долларов.

Исходя из формулы расчета коэффициента, можно сделать вывод о зависимости его значения от количества периодов и ставки дисконтирования. Чтобы сэкономить время и не производить расчеты дисконта каждый раз, принято пользоваться так называемой таблицей коэффициентов дисконтирования.

Пользоваться ею достаточно просто – стоит лишь знать исходную ставку дисконтирования и предполагаемый период для расчета. Нужное значение дисконта можно найти на пересечении столбцов этих значений. Принцип использования таблицы легко усвоить на примере.

Предположим, у инвестора появляется необходимость выбора: Получить 12000 евро сегодня. Получить 15000 евро через 3 года. Сделать правильный выбор поможет расчет дисконта по таблице. Для этого, необходимо выяснить, чему равна сумма в 15000 евро к получению через 3 года, приведенная на текущую дату.

Чтобы произвести вычисления, придется выяснить средний процент по банковским валютным депозитам, оформленным на 3 летний срок. Если предположить, что ставка по депозиту равна 10%, можно определить коэффициент дисконтирования:

|

Период/ставка |

9% |

10% |

|

3 |

0,7722 |

0,7513 |

|

4 |

0,7084 |

0,6830 |

Итак, на пересечении столбцов «3» и «10%» находится показатель, равный 0,7513. Он означает, что 1 евро спустя 3 года равен 75,13 евроцентам сегодня при депозитной ставке в 10%. Далее следует составить элементарную пропорцию:

|

сегодня |

Через 3 года |

|

0,7513 евро |

1 евро |

|

X |

15000 евро |

Х=0,7513*15000/1=11269,5 евро. Эта сумма является дисконтированной стоимостью суммы 15000 евро к получению через 3 года. То есть, 15000 евро, приведенные на текущую дату, дешевле суммы в 12000 евро, взятых сегодня. Соответственно, инвестору из задачи стоит воспользоваться первым предложением.

По аналогии с таблицей дисконта, можно пользоваться таблицей наращения. Она действует прямо противоположно – показывает номинальную стоимость текущих доходов в будущем периоде.

Рассмотрим пример расчета. Бизнесмен вкладывает в новый шестилетний проект 800 тысяч рублей. Согласно с представленным инициатором бизнес-планом, через 6 лет он сможет единоразовым платежом получить 1,5 миллиона рублей. Кумулятивным способом определена ставка дисконтирования 12%, при этом процент нормы дисконта записывается при подсчете в виде части от единицы (0,12).

Теперь, используя стандартную формулу, можно посчитать величину фактора:

Kd = 1 / (1 + 0,12)6

Kd = 1 / 1,9738

Kd = 0,5066

Мы получили коэффициент приведения в размере 0,5066. После этого по формуле дисконтирования рассчитываются показатели стоимости приведенного денежного потока:

PV = FV * 1/(1+R)n.

PV = 1500000 * 0,5066

PV = 759900

Из полученного результата можно сделать неутешительный для инвестора вывод, что при таких стартовых условиях ему не следует ожидать не только прибыли, но и даже простого возврата вложенных денег.

Следовательно, от такого предложения нужно отказаться или же предложить изменить основные условия проекта, если это приемлемо (сократить срок реализации или уменьшить норму дисконта).

Предположим, что норма дисконта в нашем примере снижена до 10%. В таком случае значение коэффициента составит 0,5645, а приведенный поток денег возрастет до 846750 рублей, что сделает проект прибыльным. Аналогичная ситуация возникает и в случае сокращения срока внедрения до 5 лет при ставке 12%: фактор будет 0,5674, а поток – 851100 рублей.

Следует отметить, что для того, чтобы определить коэффициент дисконтирования, нет необходимости каждый раз погружаться в математические формулы. Для упрощения этого задания разработана и широко применяется на практике таблица коэффициентов дисконтирования. Она построена по стандартной схеме, как таблицы Пифагора или Брадиса, то есть на одной оси указаны размеры процентных ставок, на другой – временные отрезки. Для нахождения нужного показателя достаточно найти ячейку, где они пересекаются, в ней содержится величина коэффициента с точностью до десятитысячных (до четвертого знака после запятой).

Все приведенные выше значения коэффициентов, взяты из этой таблицы. Это значительно ускоряет расчеты и дает возможность без лишних усилий просчитывать альтернативные варианты развития событий.

Мы рассматривали задачу, в которой предусматривалась выплата денег одним платежом после окончания проекта. На практике, гораздо чаще встречаются ситуации, когда выплаты производятся ежегодно. Тогда для корректности расчетов необходимо находить коэффициент приведения для каждого года отдельно.

К примеру, свои полтора миллиона наш инвестор получит за 6 лет жизненного цикла инициативы при норме дисконта 10% равными частями по 250 тысяч рублей в год (т.е. как аннуитет):

Применяя формулу годовых расчетов, можно находить коэффициенты отдельно по каждому периоду, а затем просуммировать их:

|

CF1 |

CF2 |

CFn |

|||

|

NPV = |

… |

+ |

… |

+…+ |

… |

|

(1+R) |

(1+R)2 |

(1+R)6 |

PV = 227272 + 206611 + 187828 + 170765 + 155279 + 141083 = 1088838 рублей.

Если же использовать таблицу коэффициентов аннуитетных платежей, то достаточно будет размер среднегодового платежа умножить на фактор, указанный в нужной ячейке таблицы (в данном случае это 4,3553).

PV = 250000 * 4,3553 = 1088825 рублей Таким образом, мы видим, что показатель, найденный по формуле, практически аналогичен величине, определенной при помощи таблиц (1088838 против 1088825).

В заключение хотелось бы остановиться еще на нескольких моментах, связанных с приведением денежных потоков, о которых спрашивают пользователи Интернета. В частности, возникает вопрос, как вычислять фактор, когда шаг задается в разных единицах, например годах и месяцах, и различаются ли формулы при таких расчетах.

При периоде дисконтирования, равном одному месяцу, коэффициент высчитывается по такой формуле:

1 / (1 + R) в степени (Месяц – 1) / 12,

где: R – норма дисконта;

Месяц – номер порядковый месяца проекта.

При годовом периоде приведения применяется такой механизм расчета:

1 / (1 + R) в степени Год – 1, где:

Год – номер порядковый года жизненного цикла начинания.

Если же период считается поквартально, то для каждого месяца квартала принимается во внимание показатель, равный последнему месяцу в квартале, то есть для 1, 2 и 3 месяца берется показатель 3 месяца и т.д.

Также на форумах обсуждают ситуацию, когда контролирующие органы иногда требуют считать коэффициент приведения по формуле

КД = 1/(1+R)^(n-0,5) вместо стандартной КД = 1/(1+R)^n.

Среднепериодическое дисконтирование применяется в случаях, когда идет постоянный равномерный приток денег (например, от работы промышленного предприятия).

Хотя среди специалистов мнения о целесообразности такого метода расчета расходятся. Коэффициент дисконта, благодаря своей гибкости широко используется экономистами и финансистами. Он показывает перспективу и потенциальную доходность отдельного проекта во временном отрезке. При этом, у этого финансового инструмента есть серьезный недостаток: он хорошо работает в государствах со стабильными рынками и налаженными рыночными механизмами.

Применение его в странах, для которых характерна переходная экономическая модель, грозит существенными неточностями, поскольку адекватно просчитать многие риски для нахождения нормы дисконта в таких условиях очень трудно.

2.2 Задача 2

Пример

Дано: Инвестиции в бизнес составили 500 тыс. рублей.

Ожидаемые доходы (CFi) за 5 лет составят:

2014 год – 100 тыс. рублей. 2015 год – 150 тыс. рублей.

2016 год – 200 тыс. рублей. 2017 год – 250 тыс. рублей.

2018 год – 300 тыс. рублей.

Ставка дисконтирования 20%.

Требуется рассчитать:

1. чистый дисконтированный доход (NPV) за 5 лет,

2. индекс прибыльности (PI),

3. сроки окупаемости простой и дисконтированный,

4. внутреннюю норму доходности (IRR).

Решение задачи

Сначала рассчитаем чистые денежные потоки по формуле

CFi/(1+r)t

Где CFi – денежные потоки по годам.

r – ставка дисконтирования.

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен

CFi/(1+r)t = 100000/(1+0,2)1 =83333,33 рублей.

Во второй год чистый денежный поток будет равен

CFi/(1+r)t = 150000/(1+0,2)2 = 104166,67 рублей.

В третий год чистый денежный поток будет равен

CFi/(1+r)t = 200000/(1+0,2)3 = 115740,74 рублей.

В четвертый год чистый денежный поток будет равен

CFi/(1+r)t = 250000/(1+0,2)4 = 120563,27 рублей.

В пятый год чистый денежный поток будет равен

CFi/(1+r)t = 300000/(1+0,2)5 = 120563,27 рублей.

NPV=∑CFi/(1+r)i – I,

Где I – сумма инвестиций.

∑CFi/(1+r)i – сумма чистых денежных потоков.

∑CFi/(1+r)i=83333,33+104166,67+115740,74+120563,27+120563,27=544367,28 рублей.

Рассчитаем NPV.

NPV=83333,33+104166,67+115740,74+120563,27+120563,27 – 500000 = 44367,28 рублей.

NPV= 44367,28 рублей.

NPV должен быть положительным, иначе инвестиции не оправдаются. В нашем случае NPV положителен.

Рассчитаем индекс рентабельности PI (profitability index).

Индекс рентабельности рассчитывается по формуле:

PI=∑CFi/(1+r)i /I

(чистые денежные потоки делим на размер инвестиций).

Тогда индекс рентабельности будет = 544367,28 / 500000=1,09.

Если индекс рентабельности инвестиций больше 1, то можно говорить о том, что проект эффективен.

Обобщим данные расчета NPV в таблице.

|

Годы |

Сумма инвестиций, тыс. руб |

Денежные потоки, тыс. руб(CF) |

Чистые денежные потоки, тыс. руб. |

Чистый дисконтиро- ванный доход, тыс. руб. (NPV) |

|

2014 |

500000 |

100000 |

83333,33 |

-416666,67 |

|

2015 |

150000 |

104166,67 |

-312500,00 |

|

|

2016 |

200000 |

115740,74 |

-196759,26 |

|

|

2017 |

250000 |

120563,27 |

-76195,99 |

|

|

2018 |

300000 |

120563,27 |

44367,28 |

|

|

Итого |

500000 |

1000000 |

544367,28 |

44367,28 |

Рассчитаем срок окупаемости простой.

Инвестиции 500000 рублей.

В первый год доход 100000 рублей, т.е. инвестиции не окупятся.

Во второй год доход 150000 рублей, т.е. за два года доходы составили 250000 рублей, что меньше суммы инвестиций.

В третий год доход 200000 рублей, т.е. за три года доходы составили 250000+200000=450000 рублей, что меньше суммы инвестиций.

В четвертый год доход 250000 рублей, т.е. за четыре года доходы составили 450000+250000=700000 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости простой будет 3 с чем-то года. Найдем точное значение по формуле.

Срок окупаемости простой =3+(остаток долга инвестору на конец третьего года)/денежный поток за четвертый год.

Срок окупаемости простой = 3+50000/250000=3,2 года.

Рассчитаем срок окупаемости дисконтированный.

Инвестиции 500000 рублей.

В первый год чистый денежный поток 83333,33 рублей, т.е. инвестиции не окупятся.

Во второй год чистый денежный поток 104166,67 рублей, т.е. за два года дисконтированные доходы составили

83333,33+104166,67=187500 рублей, что меньше суммы инвестиций.

В третий год чистый денежный поток 115740,74 рублей, т.е. за три года дисконтированные доходы составили

187500+115740,74=303240,74 рублей, что меньше суммы инвестиций.

В четвертый год чистый денежный поток 120563,27 рублей, т.е. за четыре года дисконтированные доходы составили

303240,74+120563,27=423804,01 рублей, что меньше суммы инвестиций.

В пятый год чистый денежный поток 120563,27 рублей, т.е. за 5 лет дисконтированные доходы составили

303240,74+120563,27=544367,28 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости дисконтированный будет больше 4, но меньше 5 лет. Найдем точное значение по формуле.

Срок окупаемости дисконтированный =4+(остаток долга инвестору на конец четвертого года)/чистый денежный поток за пятый год.

Срок окупаемости простой =

4+76195,99/120563,27=4,63 года.

Рассчитаем внутреннюю норму доходности.

Внутренняя норма доходности – это значение ставки дисконтирования, при которой NPV=0.

Можно найти внутреннюю норму доходности методом подбора. В начале можно принять ставку дисконтирования, при которой NPV будет положительным, а затем ставку, при которой, NPV будет отрицательным, а затем найти усредненное значение, когда NPV будет равно 0.

Мы уже посчитали NPV для ставки дисконтирования, равной 20%. В этом случае NPV = 44367,28 рублей.

Теперь примем ставку дисконтирования равной 25% и рассчитаем NPV.

NPV= 100000/(1+0,25)1+150000/(1+0,25)2+200000/(1+0,25)3+ 250000 / (1+0,25)4 + 300000 / (1+0,25)5 — 500000= -20896 рублей.

Итак, при ставке 20% NPV положителен, а при ставке 25% отрицателен. Значит внутренняя норма доходности IRR будет в пределах 20-25%.

Внутренняя норма доходности. Расчет

Найдем внутреннюю норму доходности IRR по формуле:

IRR=ra+(rb-ra)*NPVa/(NPVa-NPVb)=20+(25-20)* 44367,28/(44367,28-(-20896))=23,39%.

Вывод

Принципиальным моментом в процессе дисконтирования является установление конкретной нормы дисконта. С экономической точки зрения норма дисконта (ставка дисконтирования, ставка приведения) — это минимальная норма доходности, которая могла быть получена при наличии денежных средств. Норма дисконта играет роль специфического экономического норматива, который отражает темп роста относительной ценности денег при более раннем их получении (или при более позднем расходовании). При помощи нормы дисконта можно определить сумму, которую придется заплатить сегодня за право получать предполагаемую сумму в будущем. Норма дисконта является экзогенно задаваемым основным экономическим нормативом, используемым при оценке доходности.

Безусловно, точно рассчитать норму дисконта сложно. Для этих целей эксперты ориентируются на показатели средневзвешенной стоимости собственного капитала, доходность акций и других фондовых инструментов, текущие ставки по кредитам, степень рисков, уровень инфляции, собственный опыт предпринимателя, его способность преодолевать риски.

Литература

- Алёхин А.В. Управление Инвестициями. Безрисковая ставка дисконтирования (http://alex-is.narod.ru/inv/inv-3.htm)

- Вячеслав Синадский («Делойт и Туш») и Юрий Панарин («Юникон»). Как выбрать ставку дисконтирования? Еженедельный деловой журнал «РУССКИЙ ФОКУС», №22(59), 24 30 июня 2002 года – (http://www.russianfocus.ru/n_59/consalting/index.shtml)

- Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. – М.: Изд. Дом «Экономическая газета», 2010. — 324 с.

- Козырь Ю.В. Новый взгляд на WACC. – Журнал «Рынок ценных бумаг», №1, 2001 год. — http://www.rcb.ru/Archive/articlesrcb.asp?aid=1595

- Методические рекомендации по оценке эффективности инвестиционных проектов (утверждены Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике 21.06.1999 N ВК 477). – (КонсультантПлюс — http://www.consultant.ru/Online/)

- Михайлец В.Б. Ставка дисконтирования в оценочной деятельности. Журнал «Rway», №90, 2002, стр.147-150. (mihail-mmm@yandex.ru )

- Русанов Л.К., Рутгайзер В.М. Оценка стоимости РАО «Норильский никель» — (http://www.valnet.ru/m7-44.phtml )

- Шипов В.Н. Оценка стоимости предприятий на основе дисконтирования денежных потоков в современных российских условиях. Электронный журнал «Исследовано в России», 2000 год

- А.С. Волков, А.А. Марченко. Оценка эффективности инвестиционных проектов. – М.: РИОР, Инфра-М, 2012. – 112 с.

- Межов С.И. под ред. и др. ИНВЕСТИЦИОННЫЙ АНАЛИЗ (ДЛЯ БАКАЛАВРОВ). – М.: КноРус, 2016. – 416 с

- Спонсорство в спорте (Понятие спортивного спонсорства )

- Сотрудничество России с мировыми финансово- кредитными институтами

- Современная бюджетная политика в РФ

- Современная бюджетная политика РФ

- Денежное обращение и его виды

- Применение пластмасс в упаковке товаров. Перспективы развития полимерной упаковки для продовольственных товаров (Основные функции упаковки продовольственных товаров)

- Финансовая политика и ее реализация в РФ (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И РЕАЛИЗАЦИИ ФИНАНСОВОЙ ПОЛИТИКИ)

- Конфликтные ситуации в группе и психологические методы их профилактики и регулирования

- Федеральные налоги с юридических лиц и их экономическое значение (Акцизы)

- Человеческий фактор в управлении организацией (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕНЕДЖМЕНТА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ )

- Организация сетевой розничной торговли

- Доходы и расходы бюджета предприятия

Инвестиции в бизнес составили 500 тыс руб.doc

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также

промокод

на новый заказ в Автор24. Это бесплатно.

Условие

Инвестиции в бизнес составили 500 тыс. руб. Ожидаемые доходы за 5 лет составят: 2014 год – 100 тыс. руб., 2015 год – 150 тыс. руб., 2016 год – 200 тыс. руб., 2017 год – 250 тыс. руб., 2018 год – 300 тыс. руб. Ставка дисконтирования – 20%

Найти NPV; PI; PP (простой срок окупаемости), DPP (дисконтированный срок окупаемости).

Ответ

NPV = 44 367,28 тыс. руб., PI = 1,09, PP = 3,2 года, DPP = 4,63 года

Решение

Определим чистые денежные потоки по следующей формуле: CFi(1+r)t, где CFi — денежные потоки по годам, r – ставка дисконтирования, t – номер года по счету.

В первый год чистый денежный поток будет равен CFi(1+r)t = 100 000(1+0,2)1 = 83 333,33 тыс. руб.

Во второй год чистый денежный поток будет равен CFi(1+r)t = 150 000(1+0,2)2 = 104 166,67 тыс. руб.

В третий год чистый денежный поток будет равен CFi(1+r)t = 200 000(1+0,2)3 = 115 740,74 тыс. руб.

В четвертый год чистый денежный поток будет равен CFi(1+r)t = 250 000(1+0,2)4 = 120 563,27 тыс. руб.

В пятый год чистый денежный поток будет равен CFi(1+r)t = 300 000(1+0,2)5 = 120 563,27 тыс. руб.

NPV = CFi(1+r)i – I

NPV = 83 333,33 + 104 166,67 + 115 740,74 + 120 563,27 + 120 563,27 – 500 000 = 44 367,28 тыс

. руб.

NPV больше нуля, поэтому проект можно принять.

Индекс рентабельности (PI) рассчитывается по формуле: PI = CFi(1+r)iI

PI = 83 333,33 + 104 166,67 + 115 740,74 + 120 563,27 + 120 563,27500 000 = 544 367,28500 000 = 1,09

Индекс рентабельности инвестиций больше 1, то можно говорить о том, что проект эффективен.

Рассчитаем простой срок окупаемости (PP).

В первый год доход 100 000 рублей, т.е. инвестиции не окупятся.

Во второй год доход 150 000 рублей, т.е. за два года доходы составили 250 000 рублей, что меньше суммы инвестиций.

В третий год доход 200 000 рублей, т.е

50% решения задач недоступно для прочтения

Закажи написание решения задач по выбранной теме всего за пару кликов. Персональная работа в кратчайшее

время!

1.

2.

Бизнес-планирование

доцент, к.э.н. Григорьев Максим Николаевич

[email protected]

3.

Тема 1. Введение в бизнес-планирование

Планирование — это непрерывный процесс, имеющий целью привести деятельность

предприятия в соответствие с условиями рынка.

Планирование бизнеса – это определение целей и путей их достижения, посредством

каких-либо намеченных и разработанных программ действий, которые в процессе

реализации могут корректироваться в соответствии с изменившимися обстоятельствами.

Бизнес-план – план, программа осуществления бизнес-операций, действий фирмы,

содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге,

организации операций и их эффективности.

4.

Виды планирования:

— стратегическое;

— среднесрочное;

— краткосрочное.

Виды планов:

— количественные;

— качественные.

Основные стадии процесса бизнес-планирования:

1) подготовительная стадия;

2) стадия разработки бизнес-плана;

3) стадия продвижения бизнес-плана на рынок интеллектуальной собственности;

4) стадия реализации бизнес-плана.

5.

Бизнес-идея – это идея нового продукта или услуги, технического, организационного,

маркетингового, коммерческого или экономического решения и др.

Источниками новых идей могут быть:

1) отзыв потребителей;

2) продукция, выпускаемая конкурентами;

3) мнение работников отдела маркетинга;

4) публикации федерального правительства о патентах;

5) проводимые научно-исследовательские и опытно-конструкторские работы.

Бизнес-план является как инструментом для привлечения инвестиций, так и основой

внутрифирменного планирования.

6.

При создании бизнес-плана, необходимо учитывать различные сценарии развития

событий.

Следуя требованиям сценарного подхода, имеет смысл разработать несколько

альтернативных прогнозов изменения значения исходных данных, соответствующих

различным вариантам развития бизнеса:

1. Пессимистичный.

2. Реалистичный.

3. Оптимистичный.

Бизнес-план в целом считается инструментом для получения инвестиций (и/или кредита)

и внутрифирменного планирования, он служит и другим целям:

— выявлению целей бизнеса;

— оказанию содействия выработке стратегии и оперативной тактики для достижения целей

бизнеса;

— созданию системы измерения результатов деятельности;

— предоставлению инструментария управления бизнесом;

— предоставлению средств оценки сильных и слабых сторон бизнеса, а также выявления

альтернативных стратегий выживания.

7.

Тема 2. Инструментальные средства бизнес планирования

1. COMFAR (Computer Model for Feasibility Analysis and Reporting).

2. PROJECT EXPERT компании «Про-Инвест-Консалтинг».

3. АНАЛИТИК компании «ИНЭК».

4. ИНВЕСТОР компании «ИНЭК».

5. АЛЬТ-ИНВЕСТ компании «Альт».

6. PROPSPIN (PROject Profile Screening and Pre-appraissal Information system).

8.

Тема 3. Методики составления бизнес-плана

1. Методика UNIDO (United Nations Industrial Development Organization)

Общая структура бизнес-плана по методике UNIDO:

1. Резюме

2. Идея предлагаемого проекта

3. План маркетинга

4. План производства

5. Организационный план

6. Финансовый план доходов и расходов.

7. Приложение

9.

2. Методика KPMG

Общая структура бизнес-плана по методике KPMG:

1. Резюме

2. Продукция и услуги

3. Анализ рынка и отрасли

4. Целевые рынки

5. Стратегии рекламы и продвижения

6. Управление

7. Финансовый анализ

8. Приложения

10.

3. Методика ЕБРР (Европейский банк реконструкции и развития)

Общая структура бизнес-плана по методике ЕБРР:

1. Титульный лист

2. Меморандум о конфиденциальности

3. Резюме

4. Предприятие

5. Проект

6. Финансирование

7.Приложения

11.

4. Методика BFM Group (Bureau of Financial Modeling)

Общая структура бизнес-плана по методике BFM Group

1. Титульный лист бизнес-плана (инвестиционного проекта)

2. Меморандум о конфиденциальности

3. Краткое резюме бизнес-плана

4. Общие положения

5. Маркетинговый план

6. Организационный план и менеджмент

7. Инвестиционный план

8. Производственный план

9. Финансовый план

10. Оценка рисков проекта

11. Приложения к бизнес-плану

12. Информация об обеспечении проекта

12.

5. Методика ФФПМП (Федеральный Фонд поддержки малого

предпринимательства)

Структура бизнес-плана по методике ФФПМП:

1. Обзорный раздел (резюме)

2. Описание предприятия

3. Описание продукции (услуг)

4. Анализ рынка

5. Производственный план

6. План сбыта

7. Финансовый план

8. Анализ чувствительности проекта

9. Экологическая и нормативная информация приложения

13.

Тема 4. ОЦЕНКА И АНАЛИЗ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Показатели эффективности инвестиций позволяют определить эффективность вложения

средств в тот или иной проект. При анализе инвестиционных проектов используются

следующие показатели эффективности инвестиций:

• период окупаемости – PB (Payback period);

• дисконтированный период окупаемости – DBP (Discounted payback period);

• средняя норма рентабельности – ARR (Average rate of return);

• чистый приведенный доход – NPV (Net present value);

• индекс прибыльности – PI (Profitability index);

• внутренняя норма рентабельности – IRR (Internal rate of return);

• модифицированная внутренняя норма рентабельности – MIRR (Modified internal rate of

return).

14.

Период окупаемости (PB – Payback period) – это время, требуемое для покрытия

начальных инвестиций за счёт чистого денежного потока, генерируемого инвестиционным

проектом. Для расчета периода окупаемости используется следующее соотношение:

где Investments – начальные инвестиции; CFt – чистый денежный поток месяца t.

Обязательное условие реализации проекта: период окупаемости должен быть меньше

длительности проекта.

15.

Дисконтированный период окупаемости (DPB – Discounted payback period) рассчитывается

аналогично PB, однако в этом случае чистый денежный поток дисконтируется.

Используемое для расчета соотношение выглядит следующим образом:

где Investments – начальные инвестиции; CFt – чистый денежный поток месяца t; r –

месячная ставка дисконтирования.

Этот показатель дает более реалистичную оценку периода окупаемости, чем РВ, при

условии корректного выбора ставки дисконтирования.

16.

Средняя норма рентабельности (ARR – Average rate of return) представляет доходность

проекта как отношение между среднегодовыми поступлениями от его реализации и

величиной начальных инвестиций и рассчитывается по формуле:

где Investments – начальные инвестиции; CFt – чистый денежный поток месяца t; N –

длительность проекта, месяцы.

Показатель ARR интерпретируется как средний годовой доход, который можно получить от

реализации проекта.

17.

Чистый приведенный доход (NPV – Net present value) определяется по формуле:

где Investments – начальные инвестиции; CFt – чистый денежный поток месяца t; N –

длительность проекта, месяцы; r – месячная ставка дисконтирования.

Показатель NPV представляет абсолютную величину дохода от реализации проекта с

учетом ожидаемого изменения стоимости денег. Обязательное условие реализации

проекта: чистый приведенный доход должен быть неотрицательным.

18.

Индекс прибыльности (PI – Profitability index) рассчитывается по формуле:

где Investments – начальные инвестиции; CFt – чистый денежный поток месяца t; N –

длительность проекта, месяцы; r – месячная ставка дисконтирования.

Показатель PI демонстрирует относительную величину доходности проекта. Он определяет

сумму прибыли на единицу инвестированных средств. Обязательное условие реализации

проекта: индекс прибыльности должен быть больше единицы.

19.

Внутренняя норма рентабельности (IRR – Internal rate of return) определяется из

следующего соотношения:

где Investments – начальные инвестиции; CFt – чистый денежный поток месяца t; N –

длительность проекта, месяцы; IRR – внутренняя норма рентабельности.

Проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой

нормы рентабельности, которая определяется инвестиционной политикой компании. При

IRR, равном ставке дисконта, NPV равен нулю.

20.

Будущая стоимость проекта (TV – Terminal value) – стоимость поступлений, полученных от

реализации проекта, отнесенная к концу проекта с использованием нормы

рентабельности реинвестиций. Норма рентабельности реинвестиций (R) в данном случае

означает доход, который может быть получен при реинвестировании поступлений от

проекта:

где R – месячная норма рентабельности реинвестиций; N – длительность проекта, месяцы;

CFt – чистый денежный поток месяца t.

21.

Модифицированная внутренняя норма рентабельности (MIRR – Modified internal rate of

return) опирается на понятие будущей стоимости проекта.

Модифицированная внутренняя норма рентабельности определяется как ставка

дисконтирования, при которой выполняется следующее условие:

где COt – выплаты месяца t; r – требуемая норма рентабельности инвестиций (месячная); N

– длительность проекта в месяцах.

Другими словами, для расчета MIRR платежи, связанные с реализацией проекта,

приводятся к началу проекта с использованием ставки дисконтирования r, основанной на

стоимости привлеченного капитала (ставка финансирования или требуемая норма

рентабельности инвестиций).

22.

АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ПРОЕКТА

Степень устойчивости проекта по отношению к возможным изменениям условий

реализации может быть охарактеризована показателями границ безубыточности

(предельных уровней) объемов производства, цен производимой продукции и иных

параметров.

Граница безубыточности (предельный уровень) параметра проекта для некоторого шага

расчетного периода определяется как такой коэффициент к значению параметра, при

применении которого чистая прибыль участника на данном шаге становится нулевой.

Наиболее часто граница безубыточности определяется для объема производства. Она

рассчитывается только в период эксплуатации предприятия и носит название уровня

безубыточности (точки безубыточности, break-even point). Уровнем безубыточности

называется отношение «безубыточного» объёма продаж (т. е. объёма, которому отвечают

нулевая прибыль и нулевые убытки) на некотором шаге т к проектному объёму.

23.

ПРАКТИКУМ

Задача 1.

Определить чистый дисконтированный доход и эффективность проекта.

Исходные данные.

— Приобретена гостиница за 200 млн. USD.

— Собственники намерены получить доход 500 млн USD в течение 5 лет.

— Ставка дисконтирования равна 40% (0,4).

Доход распределен следующим образом:

Распределение дохода

Год

1

2

3

4

5

Доход, млн. USD

50

100

100

150

100

Определить чистый денежный поток (CF) и эффективность проекта (NPV).

24.

Решение задачи 1.

Расчётная часть.

Дисконтированная часть будущего дохода составит:

50

100

100

150

100

CF =

+

+

+

+

≈ 181 млн. USD

1,41

(1,4)2 (1,4)3

(1,4)4

(1,4)5

Эффективность проекта:

NPV = 181 млн. USD — 200 млн. USD = — 19 млн. USD

Общий вывод:

Чистый дисконтированный доход (181 млн. USD) меньше затрат на покупку гостиницы (200

млн. USD), т.е. инвестиционный проект убыточен (- 19 млн USD).

.

25.

Задача 2.

Выбор между оборудованием с коротким и длинным сроками эксплуатации.

Предположим, что при разработке инвестиционного проекта по строительству.

многоэтажного бизнес-центра необходимо принять решение о выборе типа лифтов.

После обсуждения финансовой целесообразности осталось два варианта – лифт типа А и

лифт типа В.

Лифт А стоит 15000 USD при сроке эксплуатации 3 года и эксплуатационных затрат 4000

USD в году.

Лифт В стоит 10000 USD при сроке эксплуатации 2 года и эксплуатационных затрат 6000

USD.

Реальная норма дисконтирования — 6%.

26.

Решение задачи 2.

Так как оба типа лифта обеспечивают одинаковую полезность, то единственный способ

выбрать один из них — сравнение на основе издержек. В реальном выражении денежные

потоки вариантов имеют следующий вид:

0 год

1 год

2 год

3 год

NPV

Лифт А

-15000

-4000

-4000

-4000

-25690

Лифт В

-10000

-6000

-6000

-21000

Лифт В имеет меньшую настоящую стоимость издержек. Но с другой стороны, лифт В

должен заменен через 2 года, то есть будущие инвестиционные решения могут влиять на

сегодняшние решения. Для дальнейших рассуждений, необходимо каким- либо способом

преобразовать настоящую стоимость издержек в издержки, приходящиеся на один год.

Предположим, что управляющий бизнес- центром арендует лифты у своего отдела

эксплуатации оборудования на условии компенсации издержек.

27.

По условиям договора арендные платежи вносятся равными суммами, которые в итоге

должны дать настоящую стоимость всех издержек.

Лифт А

0 год

1 год

2 год

3 год

NPV

-15000

-4000

-4000

-4000

-25690

-9610

-9610

-9610

-25690

Эквивалентные

готовые издержки

В этом расчете величина готовых издержек определяется как настоящая стоимость

проекта, умножения на коэффициент вноса на амортизацию единицы:

25690 · 0,3741 = 9610

Аналогичный расчёт для лифта В имеет следующий вид:

Лифт В

Эквивалентные

готовые издержки

0 год

1 год

2 год

3 год

NPV

-10000

-6000

-6000

н.д.

-21000

-11450

-11450

н.д.

-21000

28.

Из сравнения проектов следует, что использование лифта А предпочтительнее, потому

что его эквивалентные годовые издержки меньше, чем у лифта В. Следовательно, при

сравнении подобных проектов с разными сроками жизни необходимо выбирать проект с

меньшими эквивалентными годовыми издержками. Предпосылкой данного правила

является отсутствие на рынке в течение 3 лет более дешевого рынка.

Следует заметить, что эквивалентные годовые издержки используются потому, что

проекты А и В подразумевают принятие через 3 и 2 года нового инвестиционного

решения, которое зависит от начального инвестиционного решения. Если же лифты не

требуют замены, будущие инвестиционные решения учета не требуют.

29.

Задача 3.

Инвестиционные решения при ограниченных ресурсах.

Рассмотрение некоторых приемов, позволяющих принимать инвестиционные решения в

условиях ограниченного бюджета, начнем со следующего примера.

Предположим, что при имеющемся бюджетном ограничении в размере 10000 долларов

необходимо выбрать один из проектов.

0 год

1 год

2 год

NPV (10%)

PI

Проект А

-10000

30000

5000

21000

3,1

Проект В

-5000

5000

20000

16000

4,2

Проект С

-5000

5000

1500

12000

3,4

30.

Решение задачи 3.

Исходя из данных условий, можно инвестировать в любой проект, так как начальные

инвестиции не превышают установленного бюджета. При этом NPV проекта А больше, чем

у проекта В или проекта С. Но если имеется возможность инвестировать одновременно и

проект В. и проект С, то суммарная NPV проекта (В+С) больше, чем у проекта А.

Ситуация ясно демонстрирует, что в условиях ограниченного бюджета мы не можем

выбирать проекты поодиночке на основе их индивидуальных значений NPV. Необходимо

при этом, сконцентрировать усилия на получении максимальной отдачи от каждой

вложенной единицы капитала. Другими словами, следует найти проекты, которые

предлагают наибольшее отношение настоящей стоимости выгод к начальной

инвестиции, то есть проекты с большим значение индекса прибыльности PI.

31.

Задача 4.

Рассчитать необходимую численность рабочих для реализации бизнес-плана по

внедрению новой техники.

Исходные данные:

— Планом предусматривается внедрить 15 станков.

— Трудоёмкость изготовления изделия 45 минут.

— Планируемые невыходы на работу 11%.

— Потери времени на ремонт оборудования 4%

— Режим работы 2 смены по 8 часов.

— В году 365 дней.

— Коэффициент выполнения норм выработки принять 1,1.

32.

Решение задачи 4.

1. Эффективный фонд времени работы оборудования

Fэф. = (365 дн. – 104 дн. – 12 дн.) * 8 часов * 2 смены * (1 – 0,04) = 3855,36 (час)

2. Производственная мощность участка

М = (3855,36 часов * 60 мин. * 15 станков*1,1)/45 мин. = 84817,92 (шт.)

3. Бюджет рабочего времени

Fбр. = (365 дн. – 104 дн. – 12 дн.) * 8 часов * (1 — 0,11) = 1787,12 (час)

4. Численность рабочих для реализации бизнес- плана по внедрению новой техники

Чосн. = 84818*45/(1787,12*60*1,1) = 32,36 = 33(чел.)

Ответ: 33 человека необходимо для реализации бизнес-плана по внедрению новой

техники.

33.

Задача 5.

Цена изделия, составляла в базовом периоде – 200 тыс. ден. ед., в плановом повысилась

на – 10%. Общие постоянные издержки – 2000 тыс. ден. ед. Удельные переменные

издержки – 60 тыс. ден. ед.

Определить, как изменение цены повлияет на критический объём производства и продаж

(точка безубыточности — ТБ).

Решение задачи 5.

ТБ= Издержки пост / (Цена – Издержки переменные)=

ТБ (базовый период) = 2000 тыс. ден. ед. / (200 тыс. ден. ед. – 60 тыс. ден. ед.) = 14,3 ед.

ТБ (плановый период) = 2000 тыс. ден. ед. / (200 тыс. ден. ед. * 1,1 – 60 тыс. ден. ед.) = 12,5

ед.

∆ТБ = 12,5 – 14,3 = -1,8 ед.

Ответ: точка безубыточности снизилась в плановом периоде на 1,8 ед. по сравнению с

базовым период.

34.

Задача 6.

В базовом периоде предприятие реализовало 5000 изделий по цене 80 тыс. ден. ед. за 1

изделие. Постоянные расходы – 70 000 тыс. ден. ед., удельные переменные – 60 тыс. ден.

ед. В отчетном периоде реализовано 6000 изделий. В плановом периоде

предусматривается увеличение прибыли на 10% по сравнению с отчётным периодом.

Определить плановый объём реализации продукции в натуральном и денежном

выражении.

Решение задачи 6.

1) Прибыль в отчётом периоде: Потч=6000*80-70000-60*6000=50000 тыс. ден. ед.

2) Прибыль в плановом периоде: Ппл= 50000*1,1 = 55000 тыс. ден. ед.

3) Составим уравнение и решим его:

80х – 70000 – 60х = 55000

х = 6250 изделий

4) 6250 изд. * 80 тыс. ден. ед. = 500000 тыс. ден. ед.

Ответ: объём реализации продукции в натуральном выражении – 6250 изделий и в

денежном выражении – 500000 тыс. ден. ед.

35.

Задача 7.

Расчёт NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного,

индекса рентабельности инвестиций, внутренней нормы доходности.

Дано: Инвестиции в бизнес составили 500 тыс. рублей.

Ожидаемые доходы (CFi) за 5 лет составят:

2017 год – 100 тыс. рублей.

2018 год – 150 тыс. рублей.

2019 год – 200 тыс. рублей.

2020 год – 250 тыс. рублей.

2021 год – 300 тыс. рублей.

Ставка дисконтирования (r) 20%.

Требуется рассчитать:

1. Чистый дисконтированный доход (NPV) за 5 лет.

2. Индекс прибыльности (PI).

3. Сроки окупаемости простой (PB) и дисконтированный (DPB).

4. Внутреннюю норму доходности (IRR).

36.

Решение задачи 7.

Сначала рассчитаем чистые денежные потоки по формуле:

CFi/(1+r)t ,

где CFi – денежные потоки по годам; r – ставка дисконтирования; t – номер года по счёту.

Тогда в первый год чистый денежный поток будет равен:

CFi/(1+r)t = 100000/(1+0,2)1 =83333,33 рублей.

Во второй год чистый денежный поток будет равен6

CFi/(1+r)t = 150000/(1+0,2)2 = 104166,67 рублей.

В третий год чистый денежный поток будет равен:

CFi/(1+r)t = 200000/(1+0,2)3 = 115740,74 рублей.

В четвертый год чистый денежный поток будет равен:

CFi/(1+r)t = 250000/(1+0,2)4= 120563,27 рублей.

В пятый год чистый денежный поток будет равен:

CFi/(1+r)t = 300000/(1+0,2)5 =120563,27 рублей.

Сумма чистых денежных потоков за пять лет.

∑CFi/(1+r)i=83333,33+104166,67+115740,74+120563,27+120563,27=544367,28 рублей.

37.

Рассчитаем чистый дисконтированный (приведённый) доход (NPV – Net present value).

NPV=∑CFi/(1+r)i – I,

где I – сумма инвестиций;

∑CFi/(1+r)i – сумма чистых денежных потоков.

NPV = (83333,33 руб. + 104166,67 руб. + 115740,74 руб. + 120563,27 руб. + 120563,27 руб.) –

500000 руб. = 44367,28 руб.

NPV должен быть положительным, иначе инвестиции не оправдаются. В нашем случае

NPV положителен.

38.

Рассчитаем индекс рентабельности (PI – Profitability index).

Индекс рентабельности рассчитывается по формуле:

PI=∑CFi/(1+r)i / I

PI = 544367,28 руб. / 500000 руб. = 1,09.

Если индекс рентабельности инвестиций больше 1, то можно говорить о том, что проект

эффективен. В данном случае, рентабельность проекта составляет 9%.

39.

Обобщим данные расчёта NPV в таблице

Годы

2017

2018

2019

2020

2021

Итого

Сумма

инвестиций (I),

тыс. Руб

500000

500000

Денежные потоки Чистые денежные

(CF),

потоки (NCF) , тыс.

тыс. руб.

руб.

100000

150000

200000

250000

300000

1000000

83333,33

104166,67

115740,74

120563,27

120563,27

544367,28

Чистый

дисконтированный доход

(NPV),

тыс. руб.

-416666,67

-312500,00

-196759,26

-76195,99

44367,28

44367,28

40.

Рассчитаем срок окупаемости простой (PB – Payback period).

Инвестиции 500000 рублей.

В первый год доход 100000 рублей, т.е. инвестиции не окупятся.

Во второй год доход 150000 рублей, т.е. за два года доходы составили 100000 руб. +

150000 руб. = 250000 рублей, что меньше суммы инвестиций.

В третий год доход 200000 рублей, т.е. за три года доходы составили 250000 руб. +

200000 руб. = 450000 рублей, что меньше суммы инвестиций.

В четвертый год доход 250000 рублей, т.е. за четыре года доходы составили 450000 руб.

+ 250000 руб. = 700000 рублей, что больше суммы инвестиций.

Таким образом, срок окупаемости простой находиться в промежутке между 3 и 4 годами

реализации проекта.

Найдем точное значение по формуле:

Срок окупаемости простой = 3 + (остаток долга инвестору на конец третьего года) /

денежный поток за четвертый год.

Срок окупаемости простой = 3 + (500000 руб. – 450000 руб.) / 250000 руб. = 3,2 года.

41.

Рассчитаем срок окупаемости дисконтированный (DPB – Discounted payback period).

Инвестиции 500000 рублей.

В первый год чистый денежный поток 83333,33 рублей, т.е. инвестиции не окупятся.

Во второй год чистый денежный поток 104166,67 рублей, т.е. за два года дисконтированные доходы

составили 83333,33 руб. +104166,67 руб. = 187500 рублей, что меньше суммы инвестиций.

В третий год чистый денежный поток 115740,74 рублей, т.е. за три года дисконтированные доходы

составили 187500 руб. +115740,74 руб. = 303240,74 рублей, что меньше суммы инвестиций.

В четвертый год чистый денежный поток 120563,27 рублей, т.е. за четыре года дисконтированные

доходы составили 303240,74 руб. +120563,27 руб. =423804,01 рублей, что меньше суммы инвестиций.

В пятый год чистый денежный поток 120563,27 рублей, т.е. за 5 лет дисконтированные доходы

составили 303240,74 руб. +120563,27 руб. = 544367,28 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости дисконтированный будет больше 4, но меньше 5 лет. Найдем точное значение

по формуле.

Срок окупаемости дисконтированный = 4 + (остаток долга инвестору на конец четвертого года) /

чистый денежный поток за пятый год.

Срок окупаемости дисконтированный = 4 года + 76195,99 руб. / 120563,27 руб. = 4,63 года.

42.

Рассчитаем внутреннюю норму доходности (IRR – Internal rate of return).

Внутренняя норма доходности – это значение ставки дисконтирования, при которой

NPV=0. Можно найти внутреннюю норму доходности методом подбора. В начале можно

принять ставку дисконтирования, при которой NPV будет положительным, а затем ставку,

при которой, NPV будет отрицательным, а затем найти усредненное значение, когда NPV

будет равно 0.

Мы уже посчитали NPV для ставки дисконтирования, равной 20%. В этом случае NPV =