Инвестиционная компания получила для рассмотрения несколько инвестиционных проектов.

Данные по проектам

Проект Приведенные инвестиции, тыс. дол. Приведенные поступления, тыс. дол.

А 10 000 24 000

Б 30 80

В 300 360

Г 80 78

Д 120 170

Е 160 240

Ж 600 680

З 150 000 190 000

И 120 000 175 000

На основе критерия индекса доходности PI выбрать из вышеприведенных проектов наиболее эффективный, а также те проекты, которые целесообразно реализовать исходя из бюджета в 130 200 тыс. дол.

Расчёт индекса доходности

Проект Приведенные инвестиции, тыс. дол. Приведенные поступления, тыс. дол. Индекс доходности PI (гр. 3 ÷ гр. 2)

1 2 3 4

А 10 000 24 000 2,40

Б 30 80 2,67

В 300 360 1,20

Г 80 78 0,98

Д 120 170 1,42

Е 160 240 1,50

Ж 600 680 1,13

З 150 000 190 000 1,27

И 120 000 175 000 1,46

Максимальную доходность принесут вложения в проект Б – самый эффективный.

Отсеиваем варианты вложений, которые не подходят:

проект Г – приносит минимальную доходность;

проект З – потребные инвестиции больше допустимого бюджета.

Из оставшихся в списке, реализация первых 4 проектов в рейтинге по индексу доходности (Б, А, Е, И) при бюджете 130 200 тыс

Главная » Учебные материалы » Менеджмент » Решения задач » Несколько классов/семестров » Инвестиционная компания получила для рассмотрения несколько инвестиционных проектов. Необходимо выбрать из них наиболее эффективные, исходя из бюджета около 70 000 тыс. руб. ПроектПриведенные поступления, (в тыс. руб.)Приведенные инвестиции, (в тыс

Для студентов по предмету МенеджментИнвестиционная компания получила для рассмотрения несколько инвестиционных проектов. Необходимо выбрать из них наиболее эффективные, исходя из бюджетаИнвестиционная компания получила для рассмотрения несколько инвестиционных проектов. Необходимо выбрать из них наиболее эффективные, исходя из бюджета

2022-06-172022-06-17СтудИзба

Описание

Инвестиционная компания получила для рассмотрения несколько инвестиционных проектов. Необходимо выбрать из них наиболее эффективные, исходя из бюджета около 70 000 тыс. руб.

|

Проект |

Приведенные поступления, (в тыс. руб.) |

Приведенные инвестиции, (в тыс. руб.) |

|

1 2 3 4 5 6 7 8 9 |

12 000 40 180 40 85 120 340 95 000 87 500 |

5 000 15 150 40 60 80 300 75 000 60 000 |

Характеристики решённой задачи

Учебное заведение

Неизвестно

Качество

Идеальное компьютерное

Список файлов

-

Задача.docx 26,57 Kb

Комментарии

Сопутствующие материалы

Свежие статьи

Популярно сейчас

Ответы на популярные вопросы

То есть уже всё готово?

Да! Наши авторы собирают и выкладывают те работы, которые сдаются в Вашем учебном заведении ежегодно и уже проверены преподавателями.

А я могу что-то выложить?

Да! У нас любой человек может выложить любую учебную работу и зарабатывать на её продажах! Но каждый учебный материал публикуется только после тщательной проверки администрацией.

А если в купленном файле ошибка?

Вернём деньги! А если быть более точными, то автору даётся немного времени на исправление, а если не исправит или выйдет время, то вернём деньги в полном объёме!

Отзывы студентов

Добавляйте материалы

и зарабатывайте!

Продажи идут автоматически

643

Средний доход

с одного платного файла

Обучение Подробнее

Готовое решение: Заказ №9998

Готовое решение: Заказ №9998

Тип работы: Задача

Тип работы: Задача

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Предмет: Экономика

Предмет: Экономика

Дата выполнения: 06.11.2020

Дата выполнения: 06.11.2020

Цена: 229 руб.

Цена: 229 руб.

Чтобы получить решение, напишите мне в WhatsApp, оплатите, и я Вам вышлю файлы.

Кстати, если эта работа не по вашей теме или не по вашим данным, не расстраивайтесь, напишите мне в WhatsApp и закажите у меня новую работу, я смогу выполнить её в срок 1-3 дня!

Описание и исходные данные задания, 50% решения + фотография:

Задача 5

Инвестиционная компания получила для рассмотрения несколько инвестиционных проектов. Необходимо выбрать из них наиболее эффективные исходя из бюджета 70 000 тыс. руб.

|

Проекты |

Инвестиции |

Денежные поступления |

Ставка ЦБ 13% годовых |

|

1 |

-25 |

12,15,17 |

|

|

2 |

-26 |

14,15,13 |

|

|

3 |

-30 |

15,14,12 |

Решение:

Рассчитаем приведенные денежные поступления:

PV=+i=1nDi1+ri,

где Di — доход в i-й год реализации проекта;

n — количество лет реализации проекта;

r – коэффициент дисконтирования.

PV1=121+0,131+15(1+0,13)2+17(1+0,13)3=34,15 тыс.руб.

PV2=141+0,131+15(1+0,13)2+13(1+0,13)3=33,15 тыс.руб.

PV3=151+0,131+14(1+0,13)2+12(1+0,13)3=32,55 тыс.руб.

- Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 4 года

- Определите эффективность инвестиций размером 150 млн.руб., если ожидаемые ежемесячные доходы за первые пять месяцев составят соответственно: 20; 30; 40; 60 и 85 млн.руб.

- Размер инвестиции – 115000$. Доходы от инвестиций в первом году: 32 000 $ во втором году: 30 000 $

- Определите эффективность инвестиций размером 250 млн.руб., если ожидаемые ежемесячные доходы за первые пять месяцев составят соответственно: 30; 50; 60; 70 и 105 млн.руб. Издержки привлечения капитала

Инвестиционная компания получила для рассмотрения несколько инвестиционных проектов.doc

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также

промокод

на новый заказ в Автор24. Это бесплатно.

Условие

Инвестиционная компания получила для рассмотрения несколько инвестиционных проектов, представленных в таблице. Необходимо выбрать из них наиболее эффективные исходя из бюджета около 130 000 тыс. долл.

Таблица 8

Проект Приведенные инвестиции, тыс.

долл. Приведенные поступления, тыс. долл.

1 10000 24000

2 30 80

3 300 360

4 80 78

5 120 170

6 160 240

7 600 680

8 150000 190000

9 120000 175000

Решение

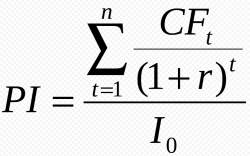

Рассчитаем РI для каждого проекта и выберем из них наиболее предпочтительные.

Индекс доходности рассчитаем по формуле:

где:

PI (Profitability Index) – индекс доходности инвестиционного проекта;

NPV (Net Present Value) – чистый дисконтированный доход;

n – срок реализации (в годах, месяцах);

r – ставка дисконтирования (%);

CF (Cash Flow) – денежный поток;

IC (Invest Capital) – первоначальный затраченный инвестиционный капитал.

Так как получаемый денежный поток должен превышать вложенные инвестиции, чтобы проект был эффективен, PI должен быть больше 1, соответственно критерий инвестиций для PI будет выглядеть так:

Инвестируем, если PI > 1;

Не инвестируем, если PI < 1.

Если индекс рентабельности окажется равным 1, это говорит о том, что проект лишь возвращает вложенные в него средства, не принося прибыли

50% контрольной работы недоступно для прочтения

Закажи написание контрольной работы по выбранной теме всего за пару кликов. Персональная работа в кратчайшее

время!

Добавил:

Вуз:

Предмет:

Файл:

Скачиваний:

19

Добавлен:

22.06.2019

Размер:

645.73 Кб

Скачать

Пространственная и временная оптимизация

Контрольные вопросы

1.Экономическая природа распределения инвестиционного капитала среди множества альтернативных вариантов капитальных вложений .

2.Сущность задачи по оптимизации инвестиционных решений в условиях дефицита средств финансирования.

3.Методика формирования портфеля инвестиций в условиях (пространственная оптимизация).

4.Методика формирования портфеля инвестиций в условиях (временная оптимизация) с использованием метода комплексных оценок.

5.Использование экономико-математических методов анализа в формировании портфеля инвестиций в условиях распределения ограниченных средств финансирования четвертого типа.

Задание 2.1

Объем инвестиционных возможностей компании ограничен $90000. Имеется возможность выбора из следующих шести проектов:

|

А |

IС IRR NPV |

||

|

-30000 |

13.6% |

2822 |

|

|

В |

-20000 |

19.4% |

2562 |

|

С |

-50000 |

12.5% |

3214 |

|

D |

-10000 |

21.9% |

2679 |

|

Е |

-20000 |

15.0% |

909 |

|

F |

-40000 |

15.6% |

4509 |

Предполагаемая цена капитала 10%. Сформируйте оптимальный портфель по критериям: (а) NPV;(б) IRR; (в)РI.

Указания к решению задания 2.1

Когда речь идет о пространственной оптимизации, имеется в виду следующее:

1.Общая сумма финансовых ресурсов на конкретный период ограничена сверху;

2.Имеется несколько взаимно независимых инвестиционных проектов с суммарным объемом требуемых инвестиций, превышающим имеющиеся у предприятия ресурсы;

3.Требуется составить инвестиционный портфель, максимизирующий суммарный возможный прирост капитала.

49

В зависимости от того, поддаются дроблению рассматриваемые проекты или нет, возможны различные способы решения данной задачи.

Когда говорят, что проекты поддаются дроблению, имеется в виду, что можно реализовывать не только целиком каждый из анализируемых проектов, но и любую его часть; при этом берется к рассмотрению соответствующая доля инвестиций и денежных поступлений. Последовательность действий в этом случае такова:

для каждого проекта рассчитывается индекс рентабельности:

NPV денежных поступлений

|

DPI = |

; |

(22) |

||

|

NPV |

денежных оттоков |

проекты упорядочиваются по убыванию показателя DPI;

в инвестиционный портфель включаются первые k проектов, которые в сумме в полном объеме могут быть профинансированы предприятием;

очередной проект берется не в полном объеме, а лишь в той части, в которой он может быть профинансирован (остаточный принцип).

Задание 2.2

Предприятие имеет возможность инвестировать: а) до 55 млн.руб.;

б) до 90 млн.руб., при этом цена капитала составляет 10% Составьте оптимальный инвестиционный портфель из следующих аль-

тернативных проектов (млн.руб.):

А -30 6 11 13 12 Б -20 4 8 12 5 В -40 12 15 15 15 Г -15 4 5 6 6

Предполагается, что проекты А) неделимы; Б) поддаются дроблению

Указания к решению задания 2.2

Если рассматриваемые проекты не поддаются дроблению, в этом случае оптимальную комбинацию находят последовательным просмотром всех возможных вариантов сочетания проектов и расчетом суммарного NPV для каждого варианта. Комбинация, максимизирующая суммарный NPV, будет оптимальной.

Задание 2.3

В комиссию по санкционированию капитальных вложений и формированию долгосрочной программы развития ЗАО «Донинвест» поступили заяв-

50

ки на рассмотрение пяти проектов с общими инвестиционными затратами в размере 319 млн. руб. При положительных значениях показателя чистой текущей стоимости и низкой степени риска данные капитальные вложения являются в одинаковой степени привлекательными и могут быть приняты к реализации. Все представленные проекты не могут быть отложены на будущие периоды, и руководство предприятия, преследуя цель наиболее эффективного вложения капитала, пытается оптимально разместить имеющиеся средства, ограниченные в краткосрочном периоде. На данный момент ЗАО «Донинвест» располагает 203 млн. руб.

Величины проектных денежных потоков представлены в аналитической табл.41. В качестве критерия эффективности используется индекс инвестиционного проекта (РI). Дисконтная ставка, равная 20%, имеет одинаковое значение для всех инвестиционных проектов.

|

Денежные потоки инвестиционных проектов, млн. руб. |

Таблица 41 |

|||||||||||

|

Инвести- |

Начальные |

Проектные денежные потоки |

||||||||||

|

ционные |

инвестици- |

|||||||||||

|

В конце пер- |

В конце второго |

В конце третье- |

В конце |

|||||||||

|

проекты |

онные затра- |

вого года |

года |

го года |

четвертого |

|||||||

|

ты |

года |

|||||||||||

|

Проект А |

54,0 |

15,0 |

11,0 |

37,0 |

44,0 |

|||||||

|

Проект В |

35,0 |

15,0 |

7,0 |

15,0 |

22,0 |

|||||||

|

Проект С |

60,0 |

5,0 |

17,0 |

18,0 |

79,0 |

|||||||

|

Проект D |

108,0 |

24,0 |

40,0 |

30,0 |

95,0 |

|||||||

|

Проект E |

62,0 |

48,0 |

22,0 |

12,0 |

— |

|||||||

|

Распределение капитала с использованием индекса инвестиций |

Таблица 42 |

|||||||||||

|

Инвести- |

РI, коэф. |

Ранжиро- |

Требуемый ка- |

Допустимая |

Допустимое |

|||||||

|

ционный про- |

вание про- |

питал для реа- |

доля от тре- |

финансиро- |

||||||||

|

ект |

ектов с РI |

лизации проек- |

буемого ка- |

вание, млн. р. |

||||||||

|

>1, место |

та, млн руб. |

питала, коэф. |

(гр.3 х гр.4) |

|||||||||

|

А |

1 |

2 |

3 |

4 |

5 |

|||||||

|

Проект А |

54,0 |

|||||||||||

|

Проект В |

35,0 |

|||||||||||

|

Проект С |

60,0 |

|||||||||||

|

Проект D |

108,0 |

|||||||||||

|

Проект Е |

62,0 |

|||||||||||

|

Итого средств |

финансирования |

, имеющихся |

в наличии у |

предприятия |

||||||||

51

На основании исходных данных требуется:

1.Определить, какому типу соответствует задача, поставленная перед финансовыми аналитиками ЗАО «Донинвест».

2.Проранжировать инвестиционные проекты по возрастанию РI в специальной табл. 42.

3.По результатам проведенных исследований сформировать оптимальный портфель инвестиций в условиях долевого финансирования и отдельно по группе неделимых проектов.

4.Составить аналитическое заключение.

Указания к решению задания 2.3

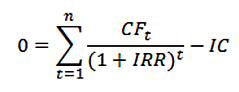

В качестве критерия эффективности менеджеры рассматривают индекс инвестиционного проекта (РI), который определяется по формуле:

|

n |

CF t /(1 r )t |

||

|

PI |

t 1 |

(23) |

|

|

I 0 |

|||

где CFt — посленалоговый операционный денежный поток инвестиционного проекта в t-м периоде, тыс. р.

В ситуации, когда имеются неделимые проекты, необходимо их заново Проранжировать по критерию максимума NPV и рассмотреть другие возможные комбинации капитальных вложений, которые укладываются в пределы финансового ограничения.

Задание 2.4

Фирма «ААА» рассматривает пакет инвестиционных проектов, предварительные результаты анализа которых приведены в табл. 43.

|

Таблица 43 |

||

|

Проект |

Затраты (I) |

NPV |

|

А |

22000 |

9000 |

|

В |

16000 |

7000 |

|

С |

12000 |

5500 |

|

D |

10000 |

5000 |

|

Е |

8000 |

4500 |

|

F |

7500 |

3 500 |

|

G |

7000 |

3000 |

|

Н |

4000 |

2500 |

Инвестиционный бюджет фирмы ограничен и равен 50 000 ден.ед.

а) Используя линейное программирование, определите оптимальный инвестиционный портфель для фирмы. Используя финансовые функции программы калькуляции электронных таблиц Excel 7.0, сформировать портфель инвестиций с максимальной общей NPV.

52

Б) Предположим, что проекты не поддаются дроблению. Определите оптимальный инвестиционный портфель методом целочисленного программирования.

В) Предположим, что проекты «B» и «C» являются взаимоисключающими. Применив линейное программирование, определите оптимальный инвестиционный портфель. Используйте ограничение вида:

|

Хв + Хс |

1 , Хв, Хс = 0,1 |

(24) |

Составить целевую функцию и ограничительные уравнения линейного программирования для оценки оптимальной комбинации капитальных вложений.

Указания к решению задания 2.4

Необходимо соблюдать два основных требования при использовании метода линейного программирования в процессе формирования оптимального инвестиционного портфеля:

при нахождении оптимального портфеля капитальных вложений необходимо выбирать одиночные инвестиционные цели;

целевая функция и ограничительные уравнения должны иметь линейную зависимость.

На практике возможна ситуация, когда постоянные показатели, вводимые в

математические модели, не являются точно определенными. В этом случае рекомендуется использовать ожидаемые их значения, рассчитанные при помощи предполагаемых вероятностей происхождения того или иного события. В ходе формирования оптимального инвестиционного портфеля рекомендуется использоватьфункцию“поискрешения” линейногопрограммирования.

Задание 2.5

Компания намерена инвестировать до 65 млн. руб. в следующем году. Подразделения компании предоставили свои предложения по возможному инвестированию (табл. 44., млн руб.):

Выберите наиболее приемлемую комбинацию проектов, если в качестве критерия используются: а) внутренняя норма прибыли (IRR); б) чистый приведенный эффект (NPV); в) индекс рентабельности (DPI).

|

Таблица 44 |

|||

|

Проект |

Размер инвестиции (IС) |

IRR |

NPV |

|

А |

50 |

15 |

12 |

|

В |

35 |

19 |

15 |

|

С |

30 |

28 |

42 |

|

D |

25 |

26 |

1 |

|

Е |

15 |

20 |

10 |

|

11 |

|||

|

F |

10 |

37 |

|

|

G |

10 |

25 |

13 |

|

Н |

1 |

18 |

0,1 |

53

Указания к решению задания 2.5

При выполнении задания руководствуйтесь указаниями к заданию 2.1.

Задание 2.6

Составить оптимальный инвестиционный портфель на два года в случае, если объем инвестиций на планируемый год ограничен суммой в 70 млн.руб.

Расчитать потери NPV в случае, если каждый из анализируемых проектов будет отсрочен к исполнению на год:

|

Потеря |

Таблица 45 |

|||||

|

Проект |

NPV в году |

Дисконтирующий |

NPV в |

Величина от- |

Индекс |

|

|

0 |

множитель при r = |

году 1 |

в NPV |

ложенной на |

воз- |

|

|

10% |

год инвести- |

можных |

||||

|

ции |

потерь |

|||||

|

А |

2,51 |

30 |

||||

|

20 |

||||||

|

Б |

2,68 |

|||||

|

40 |

||||||

|

В |

4,82 |

|||||

|

15 |

||||||

|

Г |

1,37 |

|||||

Указания к решению задания 2.6

Когда речь идет о временной оптимизации, имеется в виду следующее: общая сумма финансовых ресурсов, доступных для финансирования в

планируемом году, ограничена сверху; имеется несколько доступных независимых инвестиционных проектов,

которые ввиду ограниченности финансовых ресурсов не могут быть реализованы в планируемом году одновременно, однако в следующем за планируемым годом оставшиеся проекты либо их части могут быть реализованы;

требуется оптимально распределить проекты по двум годам.

В основу методики составления оптимального портфеля заложена следующая идея:

1.По каждому проекту рассчитывается специальный индекс, характеризующий относительную потерю NPV в случае, если проект будет отсрочен к исполнению на год.

2.Проекты с минимальными значениями индекса могут быть отложены на следующий год.

Индекс возможных потерь имеет следующую интерпретацию: он показывает, чему равна величина относительных потерь в случае откладывания проекта к исполнению на год.

Задание 2.7

Инвестиционная компания получила для рассмотрения несколько инвестиционных проектов.

54

|

Таблица 46 |

||

|

Проект |

Приведенные инвестиции, |

Приведенные поступления тыс. |

|

тыс.долл. |

долл. |

|

|

А |

10000 |

24000 |

|

Б |

30 |

80 |

|

В |

300 |

360 |

|

Г |

80 |

78 |

|

Д |

120 |

170 |

|

Е |

160 |

240 |

|

Ж |

600 |

680 |

|

З |

150000 |

190000 |

|

И |

120000 |

175000 |

Необходимо выбрать из них наиболее эффективные исходя из бюджета около 130000 тыс. долларов, проекты не подлежат дроблению и бюджет должен быть весь израсходован.

Задание 2.8

Анализируются четыре проекта, причем А и В, а также Б и Г взаимоисключающие проекты.

IС NPV IRR

А -600 65 25% Б -800 29 14%

В-400 68 20%

Г-280 30 9%

Составьте возможные комбинации проектов и выберите оптимальную при ограниченном бюджете в 1010 у.д.е.

Задание 2.9

Анализируются четыре проекта ($ тыс.):

|

Таблица 47 |

|||||||||||

|

ГОД |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

А |

-31 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

|

Б |

-60 |

20 |

20 |

40 |

10 |

||||||

|

В |

-25 |

80 |

|||||||||

|

Г |

-40 |

30 |

25 |

Цена капитала — 12%. Бюджет ограничен $120000. Предполагая, что проекты независимы и делимы, составьте оптимальную комбинацию.

Задание 2.10

Фирма рассматривает четыре варианта инвестиционных проектов, требующих равных стартовых капиталовложений (2400 тыс. у.д.е.).Бюджет фирмы ограничен и составляет 7000 тыс. у.д.е.

55

Динамика денежных потоков приведена в таблице 48.

Таблица 48

Прогнозируемые денежные потоки, тыс. у.д.е

|

Год |

Проект 1 |

проект 2 |

проект З |

проект 4 |

|

-2400 |

||||

|

0-й |

-2400 |

-2400 |

-2400 |

|

|

600 |

||||

|

1-й |

0 |

200 |

600 |

|

|

2-й |

200 |

600 |

900 |

1800 |

|

3-й |

500 |

1000 |

1000 |

1000 |

|

1200 |

||||

|

4-й |

2400 |

1200 |

500 |

|

|

5-й |

2500 |

1800 |

1500 |

400 |

Необходимо произвести экономическую оценку каждого и составить оптимальный инвестиционный портфель. Финансирование проектов осуществляется за счет банковской ссуды в размере 18% годовых.

56

Министерство образования и науки Российской Федерации

Новосибирский

государственный университет экономики и управления – «НИНХ»

КОНТРОЛЬНАЯ РАБОТА

Номер группы: ФКП02Н

Наименование специальности: Финансы и кредит

Фамилия, имя, отчества студента: Надточий Виктория Викторовна

Номер зачётной книжки: 102929

Учебная

дисциплина: Инвестиции

Кафедра

финансов

Номер

варианта контрольной работы: 9

Дата

регистрации институтом: «___»_______________________20_______г.

Дата регистрации кафедрой: «___» ________________________20_______

г.

Проверил:_________________________________________________________

(фамилия, имя,

отчество преподавателя)

Новосибирск

2012 г.

Содержание

Задание № 1. Теоретический вопрос……………………………………………………………..3

Ответ на задание № 1………………………………………………………………………………3

Задание № 2. Ситуационные задания…………………………………………………………….4

Ответ на задание № 2………………………………………………………………………………4

Задание № 3. Тестовые задания…………………………………………………………………..7

Список

литературы…………………………………………………………………………………….9

Задание № 1. Теоретический

вопрос

Организация оценивает целесообразность принятия следующего

инвестиционного решения: приобрести складское помещение и сдавать его в аренду.

На рынке банковских услуг действует предложение по предоставлению кредита под

22% годовых. Стоимость недвижимости 2500 тыс. руб. Объявленный размер

ежегодного платежа арендатора составит 500 тыс. руб. Срок аренды 7 лет.

Определить чистый приведенный эффект реализации такого решения.

Ответ на

задание № 1

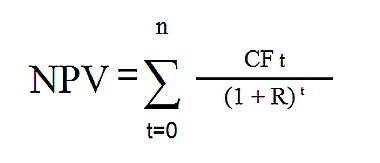

Чистый приведенный эффект (NPV – Net

Present Value) представляет собой разность между накопленными за время

реализации проекта доходами и исходной инвестицией. При этом доходы

дисконтируются, т.е. уменьшаются, с учетом момента их получения.

Расчет

чистого приведенного эффекта (дохода) реализации проекта осуществляется по формуле:

NPV= .

.

При этом NPV может принимать разные значения: NPV > 0 — инвестиционный проект может считаться приемлемым, так

как рыночная стоимость организации увеличивается; NPV < 0 — инвестиционный проект неприемлем, так как в результате

его реализации рыночная стоимость организации уменьшится, а его собственники

понесут убытки; NPV = 0 — инвестиционный

проект не приносит ни прибылей, ни убытков, а рыночная стоимость организации и

благосостояние его собственников не изменятся.

За цену

авансируемого капитала примем среднюю стоимость предложенного кредита. По

условию задачи – 22%. Тогда реализация предложенного проекта приведет к

следующему результату:

NPV=

= -792,25 тыс. руб.

Основное условие, если NРV>0, то проект эффективный.

Ответ: Результаты расчётов показали, что для предложенного проекта

чистый приведенный эффект реализации такого решения имеет отрицательное

значение, поэтому рассматриваемый проект при ставке дисконтирования 22% являются

нерентабельным и его следует отклонить.

Задание № 2. Ситуационные

задания

Инвестиционная компания получила для рассмотрения несколько

инвестиционных проектов. Необходимо выбрать из них наиболее эффективные, исходя

из бюджета 75000 тыс. руб.

|

Проект |

Приведенные поступления, тыс. руб. |

Приведенные инвестиции, тыс. руб. |

|

1 2 3 4 5 6 7 8 9 |

12000 40 180 40 85 120 340 95000 87500 |

5000 15 150 40 60 80 300 75000 60000 |

Ответ на

задание № 2

Проведём

оценку инвестиционной привлекательности предложенных проектов методами расчёта чистого

дисконтированного дохода (NPV) и индекса рентабельности инвестиций (РI). Чистый

дисконтированный доход (NPV) рассчитывается по формуле:

Индекс

рентабельности инвестиций (РI) является относительным показателем прибыльности проекта,

дополняющим расчет абсолютного показателя NPV, и рассчитывается по формуле:

PI =

Если

величина PI > 1, то

денежные поступления от потока проекта превышают необходимые затраты,

обеспечивая тем самым наличие положительной величины NPV. При этом норма рентабельности превышает заданную, и проект

следует принять. В случае если PI < 1, то проект не

обеспечивает заданного уровня рентабельности и его следует отклонить. При PI = 1 величина NPV = 0 —

инвестиции не приносят как дохода, так и убытков.

Рассчитаем значения NPV и PI для каждого проекта и проранжируем

Решить практические задачи.

Задача 1.

Инвестор желает вложить денежные средства в строительство предприятия. Инвестиции, общей суммой 15000 тыс. Руб., ожидаемый ежегодный денежный поток (выручка) от которой намечается в размере 5000 тыс. Р. В течении 5 лет. Инвестор считает, что учетная ставка центрального банка рф в период строительства предприятия будет равна 13 % годовых, а уровень инфляции – 15 % годовых.

Используя методы npv, pi, irr, оценить какова целесообразность вложения инвестиций в строительство предприятия?

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

R=13+15=28%

Npv=-15000+ 50001,28 + 50001,6384 + 50002,0972 + 50002,6844 + 50003,436 =

=-15000+3906+3052+2384+1863+1455=-2340 тыс. Руб.

Pi=12660/15000=0.844

Irr=20 %

Вывод: проект принимать не стоит, т.к. Он не окупается и не приносит прибыль. Об этом свидетельствуют:

1. Отрицательное значение npv

2. Pi меньше нуля

3. Irr меньше ставки дисконтирования

Задача 2.

Инвестиционные затраты предприятия 21 000 тыс. Руб. Ожидается, что результатом предполагаемого инвестиционного проекта, жизненный цикл которого составит 7 лет, станут следующие денежные потоки после уплаты налогов:

Год

1 — 10 000

2 — 15000

3 — 15000

4 — 20000

5 — 15000

6 — 10000

7 — 5000

Рассчитайте чистую текущую стоимость, если ставка дисконтирования 10, 16 %

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

При r=10%:

Npv=-2100 + 10001.1 + 15001.21 + 15001.33 + 20001.464 + 15001.61 + 10001.771 + 50001.948 = -21000+9091+12397+11270+13660+9314+5645+2566=42943 тыс.руб.

Задача 3.

Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 30000$;

в третьем году: 31750$;

в четвертом году: 30250$.

Рассчитайте чистую текущую стоимость, если ставка дисконтирования составит 18%.

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

Npv=-11500 + 320001.18 + 300001.3924 + 317501.643 + 302501.9388 = -115000+27119+21546+19324+15602=-31409 $

Задача 4.

Определите эффективность инвестиций размером 250 млн. Руб., если ожидаемые ежемесячные доходы за первые пять месяцев составят соответственно: 30; 50; 60; 70 и 105 млн. Руб. Издержки привлечения капитала составляют 11,5% годовых.

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

R в месяц=11,5/12=0,958

Npv=-250 + 301,0096 + 501,0193 + 601,02913 + 701,039 + 1051,0489 = -250+29,7+49,1+58,3+67,4+100,1=54.6 млн.руб.

Вывод: npv больше нуля, следовательно, инвестиция окупается и приносит прибыль

Задача 5.

Инвестиционная компания получила для рассмотрения несколько инвестиционных проектов. Необходимо выбрать из них наиболее эффективные, исходя из бюджета 70 000 тыс.руб.

| Проекты | Инвестиции | Ден. Поступл. | Ставка цб 13% годовых |

| 1 | -25 | 12,15,17 | |

| 2 | -26 | 14,15,13 | |

| 3 | -30 | 15,14,12 |

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

Npv1= -25 + 121,13 + 151,2769 + 171,4429 = -25+10,6+11,7+11,8 = 9,1 тыс.руб.

Npv2= -26 + 141,13 + 151,2769 + 131,4429 = -26+12,4+11,7+9=7,1 тыс.руб.

Npv3= -30 + 151,13 + 141,2769 + 121,4429 = -30+13,3+11+8,3=2,6 тыс.руб.

Pi 1=34,1/25=1,364

Pi 2=33,1/26=1,27

Pi 3=32,6/30=1,087

Вывод: по рассчитанным показателям npv и pi наиболее выгодны проекты 1 и 2, в рамках бюджета в 70 тыс.руб. Их и следует принять.

Задача 6.

Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 4 года и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег $1,800. На четвертом году эксплуатации машина потребует ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

Npv= -5000 + 18001.2 + 18001,44 + 18001,728 + 15002,0736 = -5000+1500+1250+1042+723=-485 $

Вывод: npv меньше ноля, следовательно, проект не рентабелен, не окупается и не приносит прибыль. Принимать его не стоит.

Задача 7.

Определите эффективность инвестиций размером 150 млн. Руб., если ожидаемые ежемесячные доходы за первые пять месяцев составят соответственно: 20; 30; 40; 60 и 80 млн. Руб. Издержки привлечения капитала составляют 12,5% годовых.

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

R в месяц=12,5/12=1,042

Npv= -150 + 201,0104 + 301,0209 + 401,0315 + 601,0423 + 801,053 =-150+19,8+29,4+38,8+57,6+71,6 = млн.руб.

Вывод: npv больше нуля, следовательно, инвестиция окупается и приносит прибыль

Задача 8.

Строительная компания ооо «стройинвест» приняла решение участвовать в строительстве склада. Инвестиции, общей суммой 15500 тыс. Руб., ожидаемый ежегодный денежный поток (выручка) от которой намечается в размере 5500 тыс. Р. В течении 3 лет. Инвестор считает, что учетная ставка центрального банка рф в период строительства предприятия будет равна 8 % годовых, а уровень инфляции – 11 % годовых.

Используя методы npv, irr и pi, оценить какова целесообразность вложения инвестиций в строительство предприятия?

Решение:

Где:

N, t — количество временных периодов,

Cf — денежный поток (cash flow),

R — стоимость капитала (ставка дисконтирования, rate)

R=8+11=19%

Npv= -15500 + 55001,19 + 55001,4161 + 55001,6852 =-15500 + 4622 + 3884 + 3264=-3730 млн.руб.

Pi=11770/15500=0,759

Irr=3%

Вывод: проект принимать не стоит, т.к. Он не окупается и не приносит прибыль. Об этом свидетельствуют:

1. Отрицательное значение npv

2. Pi меньше нуля

3. Irr меньше ставки дисконтирования

.jpg)