Типология проектов и их виды

Свежие публикации автора:

Содержание

- 1 Отличие понятий проекта и ИП

- 2 Классификационное деление проектов на виды

- 3 Место проектов в деятельности компании

В современной трактовке управление есть наука. А научный подход предполагает предварительное рассмотрение таких категорий, как предмет, метод и классификационные категории изучаемого явления. Проектное управление занимает место значимой научно-практической области в обширной сфере управленческой науки. Это означает, что проникая в сокровенные уголки знания об оптимальных способах реализации задач развития, мы не можем не рассматривать виды проектов во всем многообразии. Для этого потребуется предварительно классифицировать их по методологически обоснованным критериям.

Отличие понятий проекта и ИП

Последние десятилетия со всей очевидностью проявляется тренд трансформации деятельности коммерческих организаций. Он заключается в увеличении доли проектной деятельности в четырех компонентах системного воспроизводства бизнеса. С одной стороны, глобализация рынков только усиливает требования к использованию эффекта масштаба в реализации производственной деятельности предприятий. Массовое производство при этом никуда не делось, а только имеет тенденцию к расширению. С другой стороны, проектная доктрина все глубже и глубже пускает корни практически во все регулярные процедуры деятельности.

Это неизбежный процесс, потому что рыночные события ускоряются, и все чаще приходится перестраивать управление и собственно производственные процессы, реализуя многочисленные проекты. Помимо этого все большее распространение получает так называемое проектное производство, поскольку современный рынок – это рынок индивидуализированного запроса потребителей. Все чаще типовой проект дома дорабатывается под индивидуальный заказ, автомобиль имеет уникальную конфигурацию и комплектацию, даже стоматологические услуги начинают рассматриваться в контексте проектного подхода к каждому пациенту.

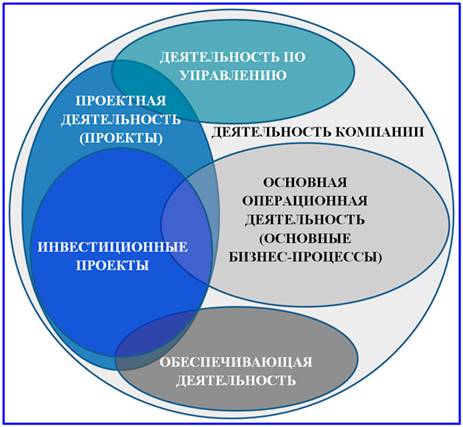

Общая модель деятельности современной компании

Выше вашему вниманию представлена схема деятельности компании, на которой проектная область выделена синим цветом. Инвестиционные проекты занимают львиную долю проектной деятельности. И в этой связи возникает вопрос о том, чем отличается инвестиционный проект от проекта в целом? Чтобы ответить на него, вспомним общее определение проекта.

Под проектом для целей управления бизнесом принято понимать целенаправленную деятельность, имеющую временный характер, осуществляемую с целью создания уникального продукта (услуги). От других видов деятельности его отличает высокая степень уникальности, которая может варьироваться в достаточно широком диапазоне. Для проектов присущи конкретные цели, которые могут быть уточнены по мере их реализации. Эти уникальные задачи решаются в ходе коллегиальной, взаимосвязанной, скоординированной работы нескольких исполнителей, объединенных в команды.

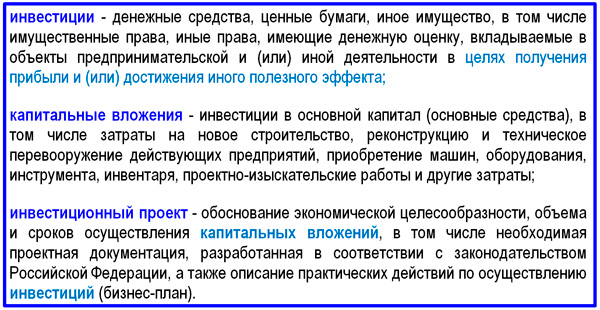

Основные определения Закона № 39-ФЗ от 25.02.1999 г.

Мы уже неоднократно в статьях ссылались на федеральный закон 39-ФЗ, в котором дано определение инвестиционному проекту и его составляющим: инвестициям и капитальным вложениям. Ключевые отличительные черты ИП состоят в нацеленности на прибыль или другой полезный эффект и в том, что данный тип реализуется в контексте капитальных вложений или, иными словами, в основной капитал компании. Таких условий определение проекта не предусматривает. На мой взгляд, сказанное выше дает ясный ответ на вопрос: какие отличия имеют классификация проектов и типология ИП.

Классификационное деление проектов на виды

Понятие и классификация инвестиционных проектов подробно рассматривались в материале, посвященном делению инвестиционных проектов на виды и типы. Нас же в большей степени интересует общее воззрение на проекты как фундаментальный способ, средство и форму деятельности в бизнесе. Классификация проектов нужна в первую очередь для результативной и эффективной реализации управления ими. Проекты как объекты управления могут значительно отличаться друг от друга по ресурсной составляющей, по технологии выполнения и по многим другим параметрам, которые, безусловно, необходимо учитывать в реальной практике.

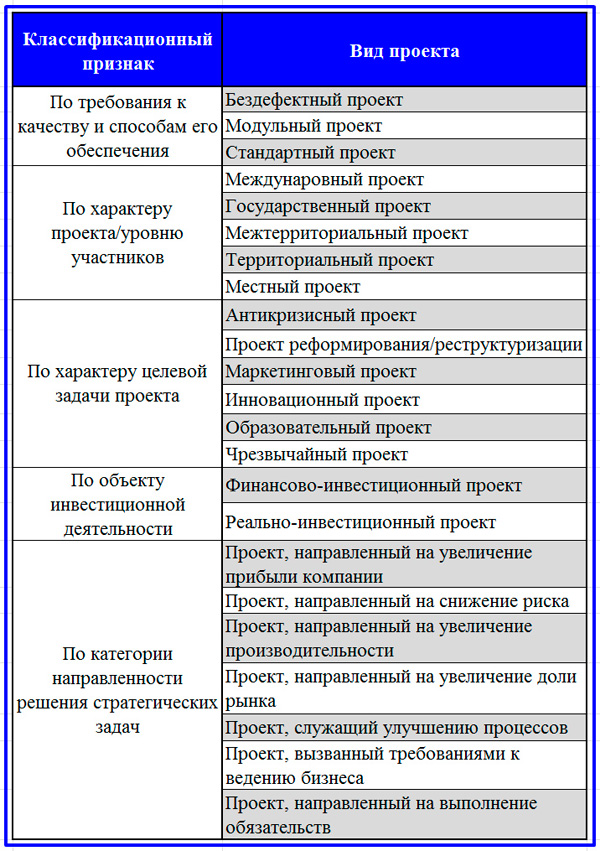

Зададимся вопросом: какие бывают виды уникальных задач развития? Для получения ответа мы, в первую очередь, можем пойти по традиционному пути научного метода, начиная с базовых принципов деления объема понятия на классы, типы, виды. Далее мы можем присоединить к ним временной фактор, факторы масштабности и сложности. Однако следует сразу ввести определенное ограничение в исследовании предмета вопроса. Проект в современной интерпретации трактуется весьма широко, буквально распространяясь на всю человеческую деятельность. Я же предлагаю несколько сузить область рассмотрения, ограничившись сферой бизнеса, поскольку такова целевая установка нашей идеологии. Таким образом, возникает первичная классификация проектов, которая представлена далее в табличной форме.

Классификация видов проектов по базовым критериям

Самое крупное деление проектной практики составляет два больших вида: внешние проекты и внутренние. При этом внешние задачи могут носить инвестиционный характер или служить коммерческим интересам основного вида деятельности компании. Большое значение для деления проектов на виды имеет их целевая направленность и сфера деятельности, в которой они реализуются. На основе указанных признаков различают проекты:

- коммерческие или контрактные;

- строительные;

- проекты модернизации и реконструкции ОС;

- управленческие;

- образовательные;

- IT-проекты.

Деление ИП по основным классификационным признакам

Во многом классификация инвестиционных проектов, приведенная выше, при процедуре деления проектов на виды повторяет основную логику. Но не следует забывать, что понятие ИП несколько уже. Во-первых, выгоды от их реализации могут носить косвенный или скрытый характер. Во-вторых, капитальных вложений как таковых может и не быть.

Взять, например, задачи развития управления и конкретно реорганизацию управленческой структуры на стадии жизненного цикла «Зрелость». Прибыльность такого мероприятия далеко не очевидна, вложения в основной капитал отсутствуют, однако это весьма серьезное мероприятие. Таким образом, мы вправе сделать заключение, что к ряду процедур классификация инвестиционных проектов не применима. В завершение раздела приведем еще один пример видового разграничения.

Пример классификации проектов на основе специальных признаков

Место проектов в деятельности компании

Деятельность коммерческой организации по своему содержанию неоднородна. А какие бывают виды деятельности в бизнесе? Лучше всего на этот вопрос ответить, обратившись к процессуальной доктрине управления. Традиционно в каждой компании присутствуют процессы четырех типов.

- Основные бизнес-процессы. Это те процессы, за результаты которых клиенты компании готовы платить деньги. Именно в них создается добавленная стоимость бизнеса.

- Обеспечивающие бизнес-процессы. Благодаря им воспроизводится инфраструктура для реализации основных процессов, процессов развития и управления.

- Бизнес-процессы управления. Накопленный опыт решения стратегических и текущих задач компании находит посредством регламентации свое воплощение в управляющих предписаниях и иных документах.

- Бизнес-процессы развития. Развитие бизнеса со временем теряет часть своей уникальности и становится циклически воспроизводимой рутиной. Подобного рода рутина формализуется в регламентные процедуры, именуемые процессами развития. К ним можно отнести бизнес-процессы открытия новых территориальных подразделений, бизнес-процессы модернизации производства и т.п.

Четыре названных типа процессов определяют соответствующие виды деятельности. И нас в большей степени будут интересовать бизнес-процессы развития, поскольку именно через них проходит «линия водораздела» между процессами и проектами. Первые представляют собой регулярно повторяющиеся процедуры, решающие циклические задачи бизнеса. Вторые решают уникальные задачи деятельности, которых еще не было в практике бизнеса, или опыт их выполнения столь невелик, что его невыгодно переводить на регулярную основу.

Схема бизнес-процессов и видов деятельности компании

На представленной выше схеме показана универсальная картина деления всей деятельности бизнеса на четыре ее составляющие. Деятельность по развитию уникальна тем, что в ней сосредоточены все функции, процессы и проекты развития. Грань между процессами и проектами постепенно размывается. И это вполне естественно. Обратите внимание, что развитие в любой из названных форм направлено на три вида деятельности: управление, основные и обеспечивающие БП. В некоторых случаях проекты могут выступать в роли основных бизнес-процессов. Такие проекты называются контрактными. Их примерами можно назвать строительный бизнес, IT-разработки и т.п. Состав возможной проектной реализации представлен на следующей модели бизнеса в пирамидальной форме.

Состав проектной деятельности в общей архитектуре ведения современного бизнеса

В настоящей статье мы рассмотрели вопрос о типологии проектной практики на современном уровне развития коммерческих организаций. Классификация типов проектов важна с разных точек зрения. Самая главная ее ценность состоит в возможности избирательного подхода к управлению проектами, исходя из их типа и вида. Помимо этого, классификация позволяет дифференцировать методологию реализации, тем самым оптимизируя трудоемкость выполнения уникальных задач и расходы на достижение результатов.

Типовая

классификация проектов и предмет исследования.

В современной трактовке управление есть наука. А научный подход

предполагает предварительное рассмотрение таких категорий, как предмет, метод и

классификационные категории изучаемого явления. Проектное управление занимает

место значимой научно-практической области в обширной сфере управленческой

науки. Это означает, что проникая в сокровенные уголки знания об оптимальных

способах реализации задач развития, мы не можем не рассматривать виды проектов

во всем многообразии. Для этого потребуется предварительно классифицировать их

по методологически обоснованным критериям.

Отличие понятий проекта и

ИП

Последние десятилетия со всей очевидностью проявляется тренд

трансформации деятельности коммерческих организаций. Он заключается в

увеличении доли проектной деятельности в четырех компонентах системного

воспроизводства бизнеса. С одной стороны, глобализация рынков только усиливает

требования к использованию эффекта масштаба в реализации производственной деятельности

предприятий. Массовое производство при этом никуда не делось, а только имеет

тенденцию к расширению. С другой стороны, проектная доктрина все глубже и

глубже пускает корни практически во все регулярные процедуры деятельности.

Это неизбежный процесс, потому что рыночные события ускоряются, и

все чаще приходится перестраивать управление и собственно производственные

процессы, реализуя многочисленные проекты. Помимо этого все большее

распространение получает так называемое проектное производство, поскольку

современный рынок – это рынок индивидуализированного запроса потребителей. Все

чаще типовой проект дома дорабатывается под индивидуальный заказ, автомобиль

имеет уникальную конфигурацию и комплектацию, даже стоматологические услуги

начинают рассматриваться в контексте проектного подхода к каждому пациенту.

Общая модель

деятельности современной компании

Выше вашему вниманию представлена схема деятельности компании, на

которой проектная область выделена синим цветом. Инвестиционные проекты

занимают львиную долю проектной деятельности. И в этой связи возникает вопрос о

том, чем отличается инвестиционный проект от проекта в целом? Чтобы ответить на

него, вспомним общее определение проекта.

Под проектом для целей управления бизнесом

принято понимать целенаправленную деятельность, имеющую временный характер,

осуществляемую с целью создания уникального продукта (услуги). От других видов

деятельности его отличает высокая степень уникальности, которая может варьироваться

в достаточно широком диапазоне. Для проектов присущи конкретные цели, которые

могут быть уточнены по мере их реализации. Эти уникальные задачи решаются в

ходе коллегиальной, взаимосвязанной, скоординированной работы нескольких

исполнителей, объединенных в команды.

Основные определения

Закона № 39-ФЗ от 25.02.1999 г.

Мы уже неоднократно в статьях ссылались на федеральный закон

39-ФЗ, в котором дано определение инвестиционному проекту и его составляющим:

инвестициям и капитальным вложениям. Ключевые отличительные черты ИП состоят в

нацеленности на прибыль или другой полезный эффект и в том, что данный тип

реализуется в контексте капитальных вложений или, иными словами, в основной

капитал компании. Таких условий определение проекта не предусматривает. На мой

взгляд, сказанное выше дает ясный ответ на вопрос: какие отличия имеют

классификация проектов и типология ИП.

Классификационное деление

проектов на виды

Понятие и классификация инвестиционных проектов подробно

рассматривались в материале, посвященном делению инвестиционных проектов на виды и

типы.

Нас же в большей степени интересует общее воззрение на проекты как

фундаментальный способ, средство и форму деятельности в бизнесе. Классификация

проектов нужна в первую очередь для результативной и эффективной реализации

управления ими. Проекты как объекты управления могут значительно отличаться

друг от друга по ресурсной составляющей, по технологии выполнения и по многим

другим параметрам, которые, безусловно, необходимо учитывать в реальной

практике.

Зададимся вопросом: какие бывают виды уникальных задач развития?

Для получения ответа мы, в первую очередь, можем пойти по традиционному пути

научного метода, начиная с базовых принципов деления объема понятия на классы,

типы, виды. Далее мы можем присоединить к ним временной фактор, факторы

масштабности и сложности. Однако следует сразу ввести определенное ограничение

в исследовании предмета вопроса. Проект в современной интерпретации трактуется

весьма широко, буквально распространяясь на всю человеческую деятельность. Я же

предлагаю несколько сузить область рассмотрения, ограничившись сферой бизнеса,

поскольку такова целевая установка нашей идеологии. Таким образом, возникает

первичная классификация проектов, которая представлена далее в табличной форме.

Классификация видов

проектов по базовым критериям

Самое крупное деление проектной практики

составляет два больших вида: внешние проекты и внутренние. При этом внешние

задачи могут носить инвестиционный характер или служить коммерческим интересам

основного вида деятельности компании. Большое значение для деления проектов на

виды имеет их целевая направленность и сфера деятельности, в которой они

реализуются. На основе указанных признаков различают проекты:

·

коммерческие

или контрактные;

·

строительные;

·

проекты

модернизации и реконструкции ОС;

·

управленческие;

·

образовательные;

·

IT-проекты.

Деление ИП по

основным классификационным признакам

Во многом классификация инвестиционных проектов, приведенная выше,

при процедуре деления проектов на виды повторяет основную логику. Но не следует

забывать, что понятие ИП несколько уже. Во-первых, выгоды от их реализации

могут носить косвенный или скрытый характер. Во-вторых, капитальных вложений

как таковых может и не быть.

Взять, например, задачи развития управления и конкретно

реорганизацию управленческой структуры на стадии жизненного цикла «Зрелость».

Прибыльность такого мероприятия далеко не очевидна, вложения в основной капитал

отсутствуют, однако это весьма серьезное мероприятие. Таким образом, мы вправе

сделать заключение, что к ряду процедур классификация инвестиционных проектов

не применима. В завершение раздела приведем еще один пример видового

разграничения.

Пример классификации

проектов на основе специальных признаков

Место проектов в

деятельности компании

Деятельность коммерческой организации по своему содержанию

неоднородна. А какие бывают виды деятельности в бизнесе? Лучше всего на этот

вопрос ответить, обратившись к процессуальной доктрине управления. Традиционно

в каждой компании присутствуют процессы четырех типов.

1.

Основные

бизнес-процессы. Это те процессы, за результаты которых клиенты компании готовы

платить деньги. Именно в них создается добавленная стоимость бизнеса.

2.

Обеспечивающие

бизнес-процессы. Благодаря им воспроизводится инфраструктура для реализации

основных процессов, процессов развития и управления.

3.

Бизнес-процессы

управления. Накопленный опыт решения стратегических и текущих задач компании

находит посредством регламентации свое воплощение в управляющих предписаниях и

иных документах.

4.

Бизнес-процессы

развития. Развитие бизнеса со временем теряет часть своей уникальности и

становится циклически воспроизводимой рутиной. Подобного рода рутина формализуется

в регламентные процедуры, именуемые процессами развития. К ним можно отнести

бизнес-процессы открытия новых территориальных подразделений, бизнес-процессы

модернизации производства и т.п.

Четыре названных типа процессов определяют

соответствующие виды деятельности. И нас в большей степени будут интересовать

бизнес-процессы развития, поскольку именно через них проходит «линия

водораздела» между процессами и проектами. Первые представляют собой регулярно

повторяющиеся процедуры, решающие циклические задачи бизнеса. Вторые решают

уникальные задачи деятельности, которых еще не было в практике бизнеса, или

опыт их выполнения столь невелик, что его невыгодно переводить на регулярную

основу.

Схема бизнес-процессов и видов

деятельности компании Состав проектной деятельности в общей архитектуре

ведения современного бизнеса

На представленной выше схеме показана универсальная картина

деления всей деятельности бизнеса на четыре ее составляющие. Деятельность по

развитию уникальна тем, что в ней сосредоточены все функции, процессы и проекты

развития. Грань между процессами и проектами постепенно размывается. И это

вполне естественно. Обратите внимание, что развитие в любой из названных форм

направлено на три вида деятельности: управление, основные и обеспечивающие БП.

В некоторых случаях проекты могут выступать в роли основных бизнес-процессов.

Такие проекты называются контрактными. Их примерами можно назвать строительный

бизнес, IT-разработки и т.п. Состав возможной проектной реализации представлен

на следующей модели бизнеса в пирамидальной форме.

В настоящей статье мы рассмотрели вопрос о типологии проектной

практики на современном уровне развития коммерческих организаций. Классификация

типов проектов важна с разных точек зрения. Самая главная ее ценность состоит в

возможности избирательного подхода к управлению проектами, исходя из их типа и

вида. Помимо этого, классификация позволяет дифференцировать методологию

реализации, тем самым оптимизируя трудоемкость выполнения уникальных задач и

расходы на достижение результатов.

Скачано

с www.znanio.ru

![Верные ответы на тесты по инвестициям [14.05.09]](https://studrb.ru/files/works_screen/45/9.png)

Тема: Верные ответы на тесты по инвестициям

Раздел: Бесплатные рефераты по инвестициям

Тип: Тест | Размер: 25.63K | Скачано: 1350 | Добавлен 14.05.09 в 17:33 | Рейтинг: +26 | Еще Тесты

Тесты к теме 1 «Социально-экономическая сущность инвестиций. Их роль в современной экономике»

1. Понятие «инвестиции» можно рассматривать как*:

А. Часть совокупных расходов, направленных на новые средства производства, прирост товарно- материальных запасов, вложения в финансовые активы и т.п.

Б. Вложения средств в ценные бумаги на сравнительно длительный период времени

В. Затраты денежных средств, направленных на воспроизводство капитала, его становление и расширение

Г. Вложения финансовых ресурсов в ремонт производственных зданий.

Верно: А Б В

2. Финансовые инвестиции представляют собой*:

А. Вложения средств в различные финансовые активы (вложения в ценные бумаги, банковские счета и др.) в целях извлечения прибыли

Б. Вложения средств в основной капитал

В. Вложения средств в оборотный капитал

Г. Приобретение таких активов как ценные бумаги, золото, иностранная валюта, произведения искусства и т.п. в целях получения финансовой отдачи в виде дивидендов или увеличения капитала

Верно: А Г

3. К реальным инвестициям относятся:

А. Вложения средств в оборотный капитал

Б. Вложения в основной капитал

В. Вложения средств в ценные бумаги

Г. Вложения в нематериальные активы

Верно: Б

4. Субъектами инвестиционной деятельности являются:

А. Только организации, реализующие конкретные инвестиционные проекты

Б. Представители организаций, контролирующих правомерность осуществления инвестиционных проектов

В. Инвесторы, заказчики, исполнители работ и другие участники инвестиционной деятельности

Г. Бизнес-планы предприятий

Верно: В

5. Под инвестиционной средой следует понимать:

А. Внутренние факторы развития производства, влияющие на инвестиционную активность

Б. Совокупность экономических, политических, социальных, правовых, технологических и других условий, способствующих расширенному воспроизводству

В. Внешние факторы роста объема инвестиций

Г. Принципы формирования портфеля ценных бумаг

Верно: Б

6. В зависимости от формы собственности различают следующие виды инвестиций*:

А. Частные, государственные (в том числе смешанные)

Б. Иностранные

В. Акционерные, корпоративные и т.п.

Г. Независимые

Верно: А Б

7. Государственное регулирование инвестиционной деятельности предполагает*:

А. Утверждение и финансирование ИП, финансируемых за счет средств федерального бюджета и средств бюджетов субъектов РФ

Б. Проведение экспертизы ИП и их размещение на конкурсной основе финансовыми государственными структурами

В. Формирование перечня строек (ИП), предназначенных для федеральных государственных нужд

Г. Расширение использования средств населения и иных внебюджетных источников финансирования жилищного строительства и других объектов социально-культурного назначения

Д. Создание и развитие сети информационно-аналитических центров, отражающих инвестиционную деятельность в регионах

Е. Предоставление концессий российским и зарубежным инвесторам по итогам торгов (аукционов, конкурсов)

Ж. Формирование правовой базы инвестиционной деятельности

З. Контроль за денежными потоками предприятия в процессе осуществления инвестиционного проекта

Верно: все кроме последнего (З)

8. В случае национализации объектов капиталовложений государство, в соответствии с нашим законодательством, обязано:

А. Частично компенсировать потери в связи с проведенной национализацией объектов капиталовложений

Б. Руководствуясь национальными интересами государства, ничего не возмещая

В. Полностью возместить убытки, причиненные субъектам инвестиционной деятельности

Г. Возмещать убытки лишь инвесторам из стран СНГ

Верно: В

9. В соответствии с законами РФ иностранный инвестор имеет право*:

А. Участвовать в принятии законов, регулирующих процессы привлечения иностранного капитала в Россию

Б. Принимать участие в приватизации объектов государственной и муниципальной собственности

В. Брать в аренду земельные участки на торгах (аукционе, конкурсе)

Г. Приобретать право собственности на земельные участки и другие природные ресурсы

Верно: Б В Г

10. Инвестиционные риски в зависимости от их уровня могут быть*:

А. Безрисковые и высокорисковые

Б. Низкорисковые и среднерисковые

В. Народнохозяйственные и региональные

Г. Региональные и внутрипроизводственные

Верно: А Б

11. По объектам вложения различают*:

А. Реальные инвестиции

Б. Инвестиции в добывающую промышленность

В. Финансовые инвестиции

Г. Инвестиции в оборотный капитал

Верно: А В

12. Более высокий уровень рентабельности обеспечивают, как правило:

А. Финансовые инвестиции

Б. Реальные инвестиции

В. Иностранные инвестиции в ценные бумаги

Г. Отечественные инвестиции в финансовые активы

Верно: Б

13. От последствий инфляционного роста более защищены:

А. Иностранные инвестиции

Б. Финансовые инвестиции

В. Смешанные инвестиции

Г. Реальные инвестиции

14. Финансовые активы ,как объект финансирования инвестиций, включают в себя*:

А. Денежные средства предприятия, направляемые на формирование оборотного капитала

Б. Денежные средства предприятия, направляемые на расширение объема производства

В. Свободно обращающиеся на рынках ценные бумаги

Г. Не являющиеся объектом свободной купли-продажи банковские инструменты

Верно: В Г

15. К портфельным инвестициям относятся вложения в ценные бумаги конкретного предприятия, объем которых составляет:

А. Не менее 5 % от его акционерного капитала

Б. Не менее 10 % от его акционерного капитала

В. Не менее 50 % от его акционерного капитала

Г. Не менее 60 % от его акционерного капитала

Верно: Б

16. Торговые и прочие кредиты по своей сути:

А. Представляют разновидность инвестиций

Б. Не могут считаться инвестициями

В. Могут рассматриваться как один из видов прямых инвестиций

Г. Могут рассматриваться как один из видов портфельных

инвестиций

Верно: Б

17. К основным целям инвестиций в ту или иную сферу экономики следует отнести*:

А. Рост акционерного капитала и, соответственно, доходов акционеров

Б. Максимизация прибыли

В. Реализация социальных программ региона

Г. Создание условий эффективного развития производственной сферы

Верно: А Б

18. Законодательное регулирование деятельности отечественных и зарубежных инвесторов предполагает*:

А. Правовое регулирование государственных инвестиций, финансируемых за счет бюджетных средств

Б. Правовое регулирование частных инвестиций, финансируемых из различных внутренних и внешних источников

В. Участие в законотворческом процессе отечественных инвесторов

Г. Участие в разработке законов иностранных инвесторов

Верно: А Б

19. Под инвестиционным климатом следует понимать:

А. Создание льготного налогового режима для зарубежных инвесторов

Б. Политические, экономические и финансовые условия, способствующие притоку инвестиций

В. Благоприятная инвестиционная среда для отечественных инвесторов

Г. Внутреннюю и внешнюю среду инвестиционной деятельности

Верно: Б

20. К основным макроэкономическим (внешним) факторам, влияющим на инвестиционную деятельность, относятся*:

А. Политическое и экономическое положение в стране

Б. Налоговая политика

В. Степень эффективности государственного регулирования инвестиционных процессов в стране

Г. Нормативно-правовое обеспечение инвестиционной деятельности

Д. Уровень инфляции

Е. Степень риска вложений

Ж. Рыночная конъюнктура

З. Уровень безработицы в стране

И. Организация труда и производства на предприятии

Все верно кроме последнего (И)

21. К основным внутренним факторам, влияющим на инвестиционную деятельность, можно отнести*:

А. Размеры (масштабы) организации

Б. Степень финансовой устойчивости предприятия

В. Амортизационная, инвестиционная и научно-техническая политика

Г. Организационная правовая форма предприятия

Д. Ценовая стратегия организации

Е. Организация труда и производства на предприятии

Все верно, за исключением Е

22.Рынки инвестиций (рынок капитальных вложений, рынок интеллектуальных прав, финансовый рынок и др.) по форме организации делятся на:

А. Биржевые

Б. Целевые

В. Внебиржевые (организованные и неорганизованные)

Г. Нецелевые

Верно: А В

Тесты к теме 2 «Инвестиции на рынке капитала»

1. Рынок капиталов (capital market) представляет собой:

А. Финансовый рынок, где проводятся операции купли-продажи среднесрочных и долгосрочных финансовых активов

Б. Фондовую биржу по продаже ценных бумаг

В. Операции по купле и продаже основных средств производства

Г. Механизм взаимодействия продавцов и покупателей недвижимости

Верно: А

2. При нулевом росте размеров дивиденда стоимость акции (простой и привилегированной) определяется как отношение*:

А. Денежного дивиденда к номинальной цене акции

Б. Денежного дивиденда к ожидаемой ставке доходности

В. Номинальной цены акции к ее рыночной стоимости

Г. Ожидаемой ставки доходности к дивиденду

Верно: Б

3. При постоянном ежегодном росте дивидендов стоимость обыкновенной акции (модель оценки Гордона) будет равна отношению:

А. денежного дивиденда за первый год к разнице между требуемой ставкой дохода (r) и темпов роста (g)

Б. денежного дивиденда за первый год к сумме между требуемой ставкой дохода (r) и темпов роста (g)

В. рыночной цены акции к ожидаемым темпам прироста

Г. рыночной цены акции в конце первого года к требуемой ставке дохода

Верно: А

4. Текущая или настоящая стоимость привилегированной акции (рыночная цена) определяется как отношение:

А. номинальной цены акции к годовому дивиденду

Б. годового дивиденда к требуемой ставке дохода инвестора

В. годового дивиденда к номинальной цене акции

Г. требуемой ставки дохода инвестора к рыночной цене акции

Верно: Б

5. Ожидаемая норма прибыли для привилегированной акции, как требуемой ставки дохода инвестора (r) определяется как отношение:

А. рыночной цены привилегированной акции к ее первоначальной стоимости

Б. номинальной цены привилегированной акции к ее рыночной цене

В. годового дивиденда к номинальной цене привилегированной акции

Г. годового дивиденда к текущей стоимости привилегированной акции (рыночной цене)

Верно: Г

6. Конвертируемые облигации могут обладать правом конверсии:

А. в привилегированные акции

Б. в обыкновенные акции

В. как в обыкновенные, так и привилегированные акции

Г. в любые другие финансовые активы

Верно: Б

7. Процентный доход по бескупонным облигациям:

А. выплачивается предприятием лишь при достижении им порога рентабельности

Б. не выплачивается вообще

В. выплачивается всегда, независимо от объема полученной прибыли

Г. выплачивается только по итогам года

Верно: Б

8. Облигации могут быть обеспечены:

А. Финансовыми активами

Б. Гарантиями государства

В. Гарантиями субъектов Федерации

Г. Реальным имуществом

Верно: Г

9. В зависимости от целей формирования различают*:

А. Инвестиционный портфель дохода

Б. Инвестиционный портфель обеспечения ликвидности

В. Инвестиционный портфель обеспечения платежеспособности

Г. Инвестиционный портфель роста

Верно: А Г

10. В зависимости от уровня риска различают инвестиционный портфель*:

А. Безрисковый

Б. Агрессивный

В. Умеренный (компромиссный), когда уровень инвестиционного риска идентичен среднерыночному

Г. Консервативный (с низким уровнем риска)

Верно: Б В Г

11. Инвестиционный портфель включает в себя такие финансовые инструменты как*:

А. Акции

Б. Страховые полисы

В. Кредитные договоры

Г. Долгосрочные облигации предприятий

Д. Государственные краткосрочные и долгосрочные облигации

Верно: А Г Д

12. Все финансовые коэффициенты можно подразделить на 4 группы*:

А. Коэффициенты, характеризующие степень использования заемного капитала

Б. Коэффициенты, отражающие степень использования основных производственных фондов

В. Коэффициенты ликвидности

Г. Коэффициенты рентабельности

Д. Коэффициенты рыночной стоимости компании

Верно: А В Г Д

13. Ожидаемая доходность портфеля ценных бумаг (ПЦБ) определяется как:

А. Средневзвешенная величина ожидаемых значений доходности каждой составляющей портфеля

Б. Отношение инвестиционных затрат к предполагаемой совокупной прибыли

В. Ожидаемая рентабельность инвестиционных ресурсов

Верно: А

14. Рынок капитала включает в себя*:

А. Рынок основных средств производства

Б. Рынок инвестиций

В. Рынок ссудного капитала

Г. Рынок долевых ценных бумаг

Верно: В Г

15. Рынок ценных бумаг (фондовый рынок) включает такие виды рынков как*:

А. Производных ценных бумаг

Б. Облигационный

В. Срочный (форвардный, фьючерсный, опционный)

Г. Биржевой и внебиржевой

Д. Первичный и вторичный

Верно: А В Г Д

16. Более правильно под рынком капитала следует понимать:

А. Механизм взаимодействия продавцов и покупателей инвестиционных товаров

Б. Совокупность действия различных финансовых инструментов

В. Рынок, на котором обращаются только долгосрочные капиталы

Г. Рынок, на котором обращаются долгосрочные капиталы и долговые обязательства

Верно: Г

17. Под первичным рынком ценных бумаг понимается:

А. Только первичная эмиссия ценных бумаг

Б. Рынок ценных бумаг, затрагивающий преимущественно процессы первоначального размещения ценных бумаг

В. Рынок, обслуживающий эмиссию ценных бумаг и их первичное размещение

Г. Только процесс первоначального размещения ценных бумаг

Верно: В

20. Вторичный рынок ценных бумаг представляет собой:

А. Рынок формирования дополнительной эмиссии ценных бумаг

Б. Рынок, регулирующий процессы обращения только ранее выпущенных ценных бумаг

В. Рынок, обслуживающий процессы обращения только производных ценных бумаг

Г. Рынок, регулирующий процессы купли-продажи ценных бумаг » только второго эшелона» (финансовых активов,

не пользующихся большим спросом на рынке)

Д. Рынок, регулирующий процессы обращения ранее выпущенных ценных бумаг,относящихся только к «голубым

фишкам» (ценным бумагам,пользующимся наибольшим спросом на фондовом рынке)

Верно: Б

21. Предприятие для осуществления своего инвестиционного

проекта взяло кредит 20 млн. руб. под сложную процентную

ставку 15 % на 2 года. Наращенное значение долга в конце второго

года составит примерно:

А. 21 млн.руб.

Б. 24 млн.руб.

В. 26 млн.руб.

Г. 29 млн.руб.

22. К основным целям формирования инвестиционного портфеля относится обеспечение*:

А. Эффективного управления денежными потоками

Б. Необходимой ликвидности инвестиционного портфеля

В. Правовой базы управления финансовыми инструментами

Г. Высоких темпов прироста инвестируемого капитала

Верно: Б Г

23. Эффективный инвестиционный портфель представляет собой*:

А. Совокупность финансовых активов, инвестируемых непосредственно в расширенное воспроизводство материальных благ

Б. Диверсифицированный портфель с максимальной ожидаемой доходностью

В. Диверсифицированный портфель, состоящий из долгосрочных ценных бумаг

Г. Диверсифицированный портфель с минимальным уровнем риска

Верно: Б Г

24. Модель САРМ представляет по своей сути:

А. Математическое отражение оптимума собственных и заемных финансовых ресурсов, инвестируемых в производство

Б. Математическую модель, учитывающую взаимозависимость финансового риска и ожидаемого дохода

В. Математическую модель ожидаемой доходности на фондовом рынке

Г. Математическую модель, учитывающую взаимосвязь макроэкономических и микроэкономических финансовых показателей

Верно: Б

Тесты к теме 3 «Инвестиции в форме капиталовложений»

I. Реальные инвестиции – это:

а) инвестиции в основной капитал;

б) инвестиции в нематериальные активы;

в) инвестиции спекулятивного характера;

г) инвестиции, ориентированные на долгосрочные вложения.

Верно: а), б).

II. По элементам вложения инвестиции делят на:

а) материальные вложения;

б) привлеченные капиталовложения;

в) нематериальные вложения;

г) нематериальные вложения.

Верно: а), в).

III. Реальные инвестиции оформляются, как правило, в виде:

а) инвестиционного плана;

б) инвестиционного проекта;

в) прогноза;

г) отчета.

Верно: б).

IV. По типу денежного дохода инвестиционные проекты делятся:

а) ординарные;

б) рисковые;

в) безрисковые;

г) неординарные.

Верно: а), г).

V. Какие из ниже перечисленных характеристик относятся к классификации инвестиций по предназначению:

а) решение социальных задач;

б) сокращение затрат;

в) исполнение требований законодательства;

г) выход на новые рынки;

д) получение доходов.

Верно: а), в).

VI. Инвестиции в расширении действующего производства предполагают:

а) расширение закупки сырья и материалов у традиционных поставщиков;

б) доукомплектование штата работников;

в) внесение конструктивных изменений в продукцию;

г) развитие в рамках фирмы производства, различающихся видом продукции.

Верно: а), б).

VII. Ситуация, при которой инвестор вынужден внедрять проект, характерна для:

а) инвестиций социального предназначения;

б)инвестиций, осуществляемых в соответствии с требованиями закона;

в) инвестиций в расширение действующего производства;

г) инвестиций в создание действующих отраслей.

Верно: б).

VIII. Какие из ниже перечисленных схем относятся к схемам управления проектами:

а) «основная схема»;

б) «вспомогательная схема»;

в) «схема расширенного управления»;

г) «документальная схема».

Верно: а), в).

IX. Схема «расширенного управления» проектом предполагает, что:

а) руководитель проекта, представляющий интересы заказчика, не несет финансовой ответственности за принимаемые решения;

б) руководитель проекта несет ответственность в пределах фиксированной сметной стоимости;

в) руководитель, проектно-строительная фирма и заказчик заключают контракт на условиях сдачи объекта «под ключ» в соответствии с заданными сроками и стоимостью.

Верно: б).

X. «Функциональная» структура управления инвестиционным проектом основана на:

а) комплексном управление всей системы работ;

б) прямом воздействие на исполнителей со стороны линейного руководителя;

в) дифференциации управленческого труда по отдельным функциям.

Верно: в).

XI. Разработка и реализация инвестиционного проекта включает:

а) 2 фазы;

б) 5 фаз;

в) 4 фазы;

г) 10 фаз.

Верно: в).

XII. По функциональному признаку цели управления инвестиционным проектом делятся на:

а) локальные и комплексные;

б) технические, организационные, социальные, экономические;

в) внутренние и внешние.

Верно: б).

XIII. Все математические модели, используемые в управлении инвестиционными проектами, делят на:

а) сложные и упрощенные;

б) детерминированные и стохастические;

в) информационные и оптимизационные;

г) достоверные и условно достоверные.

Верно: б).

XIV. Какие из следующих утверждений не соответствуют действительности: «Инвестиции предприятия не могут включать …

а) только реконструкцию и расширение действующего производства»;

б) реконструкцию и расширение действующего производства + проектно-конструкторские работы»

в) реконструкцию и расширение действующего производства + проектно-конструкторские работы + создание нового производства»;

г) полный научно-технический цикл создания товара»;

Верно: г).

XV. Разработка и реализация инвестиционного проекта осуществляется в:

а) 2 этапа;

б) 4 этапа;

в) 5 этапов;

г) 6 этапов.

Верно: б).

XVI. Укажите, какие из приведенных утверждений являются справедливыми: «На втором этапе реализации инвестиционного проекта …

а) происходит разработка плана действий по его реализации»;

б) осуществляются капитальные вложения»;

в) заключаются договора с поставщиками»;

г) обеспечивается ритмичность производства продукции».

Верно: б), в).

XVII. Основным проектом документа при рассмотрении плана сооружения объекта является:

а) бизнес-план;

б) технико-экономическое обоснование проекта;

в) контрактная документация;

г) расчетная документация.

Верно: б).

XVIII. Какое из следующих утверждений не соответствует действительности: «Для проектно-строительного договора на основе соглашения о строительстве объекта при возмещении расходов по фактической стоимости и гарантированной суммы прибыли договорная цена определяется исходя из …:

а) затрат по смете в действующих ценах»;

б) затрат по смете в базисных ценах»;

в) суммы оправданных перерасходов»;

г) гарантированной суммы прибыли».

Верно: б).

XIX. Управление реализацией инвестиционных проектов на предприятии начинается с разработки их планов, начальным этапом которых является:

а) структура разбиения работ;

б) календарный план;

в) график работ;

г) оперативный план.

Верно: а).

XX. Какие из заданных характеристик используются при создании информационной системы, предназначенной для управления проектом:

а) информационная система предназначена для разового использования;

б) информационная система должна быть привязана к жизненному циклу инвестиционного проекта;

в) информационные системы составляются на федеральном уровне;

г) информационные системы контрактного проекта должны стыковаться с другими системами

Верно: в).

Тесты к теме 4 «Оценка эффективности инвестиционных проектов»

1. Чистая текущая (дисконтированная) стоимость NPV (Net Present Value) как метод оценки инвестиций это*:

А. Приведенная стоимость всех предполагаемых наличных поступлений за минусом приведенной стоимости ожидаемых наличных затрат

Б. Разница между приведенным (дисконтированным) денежным доходом от реализованного инвестиционного проекта за определенный временной период и суммой дисконтированных текущих стоимостей всех инвестиционных затрат

В. Будущая стоимость денег с учетом меняющегося индекса инфляции

Г. Приведенная стоимость предполагаемых денежных поступлений плюс стоимость ожидаемых наличных затрат

Верно: А Б

2. Под внутренней доходностью, или внутренней нормой прибыли

IRR (Internal Rate of Return) следует понимать*:

А. Отношение валовой прибыли к совокупным затратам

Б. Коэффициент дисконтирования, при котором текущая приведенная стоимость будущих поступлений наличности на инвестиции равная затратам на эти инвестиции

В. Коэффициент дисконтирования, отражающий превышение поступлений наличности затратами

Г. Запас финансовой прочности предприятия, реализующего конкретный инвестиционный проект

Д. Процентную ставку в коэффициенте дисконтирования, при которой чистая современная стоимость проекта равна нулю

Верно: Б Д

3. Под сроком окупаемости инвестиций PP (Payback Period) следует понимать:

А. Период, в течение которого полностью окупятся изначально сделанные инвестиции (не принимая во внимание временную стоимость денежных поступлений)

Б. Период возмещения затрат предприятия до так называемого «пускового» этапа производства

В. Срок, в течении которого произойдет возмещение всех постоянных затрат на инвестицию

Г. Период окупаемости изначально сделанных инвестиций с учетом временной стоимости денежных поступлений

Верно: А

4. Учетная доходность ARR (Accounting Rate of Return) представляет собой:

А. Отношение среднегодовой ожидаемой чистой прибыли к собственному капиталу организации

Б. Отношение дисконтированных денежных поступлений к предполагаемым затратам предприятия на инвестицию

В. Отношение среднегодовой ожидаемой чистой прибыли к среднегодовому объему инвестиций

Г. Отношение ожидаемой выручки к объему денежных поступлений от сделанных инвестиций

Верно: В

5. Индекс рентабельности или доход на единицу затрат PI (Profitability Index) определяется как:

А. Отношение суммы затрат на инвестицию к чистой прибыли

Б. Норма прибыли на инвестицию

В. Общая рентабельность инвестиционного проекта

Г. Отношение настоящей стоимости денежных поступлений к сумме затрат на инвестицию (отражает экономический эффект инвестиционного проекта на один вложенный рубль)

Верно: Г

6. Средняя норма прибыли на инвестицию определяется как отношение:

А. Среднегодового объема валовой прибыли к общим затратам на инвестицию с учетом временной стоимости денег и инфляционных процессов

Б. Среднегодовой или среднемесячной валовой прибыли к чистым затратам на инвестицию без принятия во внимание временной стоимости денег и динамики инфляции

В. Среднегодовой или среднемесячной чистой прибыли к общим затратам на инвестицию за рассматриваемый период

Г. Среднегодовой валовой прибыли к чистым затратам на инвестицию с учетом временной стоимости денег и динамики инфляции

Верно: Б

7. Cash-flow представляет собой*:

А. Денежный поток, сумму полученных или выплаченных наличных денег (поток наличности)

Б. Разность между суммами поступлений и денежных выплат организации за определенный период времени

В. Общую сумму денежных средств, поступающих на различные счета организации

Г. Темпы прироста денежных поступлений от вложенных инвестиций

Верно: А Б

8. Бюджетная эффективность отражает:

А. Финансовые последствия реализации инвестиционного проекта для федерального бюджета

Б. Финансовые последствия для регионального бюджета

В. Финансовые последствия для предприятия

Г. Финансовые последствия для бюджетов различных уровней

Верно: Г

9.Бюджетную эффективность инвестиции можно определить как*:

А. Разницу между совокупными доходами бюджетов и совокупными бюджетными расходами

Б. Отношение чистой прибыли предприятий к совокупным бюджетным расходам

В. Отношение совокупной валовой прибыли предприятий к совокупным бюджетным расходам

Г. Сумму дисконтированных годовых бюджетных эффектов

Верно: А Г

10. Бюджетный эффект представляет собой:

А. Денежные поступления в определенный бюджет за конкретный временной период

Б. Разницу между доходами соответствующего бюджета и расходами по осуществлению конкретного проекта

В. Финансовые последствия для инвесторов расходов бюджетных средств

Г. Чистую прибыль от понесенных расходов на инвестиционный проект

Верно: Б

11. Коммерческая эффективность реализации ИП для предприятия

предполагает прежде всего учет:

А. Производственных издержек по осуществлению инвестиционного проекта

Б. Региональных потребностей в осуществлении конкретного

инвестиционного мероприятия

В. Социальных последствий от реализации конкретного проекта

Г. Финансовых последствий от реализации проекта

Верно: Г

12. Социальная эффективность инвестиций учитывает главным образом:

А. Реализацию социальных программ развития предприятий

Б. Социальные последствия осуществленных капиталовложений для предприятия, отрасли, региона

В. Приток иностранных инвестиций для достижения каких-либо социальных целей

Г. Возможные денежные доходы от понесенных затрат на инвестицию

Верно: Б

13. Оценка социальных результатов проекта предполагает:

А. Соответствие инвестиционного проекта социальным нормам и стандартам

Б. Учет динамики душевых доходов населения конкретного региона

В. Учет времени окупаемости инвестиционных затрат

Г. Соответствие осуществленного проекта намеченным социальным планам организации

Верно: А

14. При оценке социальной эффективности проекта (его социальных последствий) необходимо учитывать*:

А. Изменение количества рабочих мест в регионе

Б. Улучшение жилищных и культурно-бытовых условий работников

В. Динамику социальной структуры предприятия

Г. Изменение уровня здоровья работников предприятия, делающего инвестицию, и населения региона

Д. Изменение санитарно-гигиенических, психофизиологических и эстетических условий труда работников

Е. Количество социальных работников в конкретном регионе

Верно: А Б В Г Д

15. Для расчета коммерческой эффективности инвестиционного проекта в большей степени используются две формы бухгалтерской отчетности организации*:

А. Бухгалтерский баланс (форма № 1)

Б. Отчет о прибылях и убытках (форма № 2)

В. Отчет об изменениях капитала (форма № 3)

Г. Отчет о движении денежных средств с расчетом показателей эффективности (форма № 4)

Д. Приложение к бухгалтерскому балансу (форма № 5)

Е. Отчет о целевом использовании полученных средств

(форма №6)

Верно: Б Г

16. К притокам денежных средств от инвестиционной деятельности относятся*:

А. Все доходы (за вычетом налогов) от реализации имущества и нематериальных активов

Б. Доходы от возврата в конце проекта оборотных активов

В. Уменьшение оборотного капитала на всех шагах расчетного периода

Г. Увеличение оборотного капитала на всех шагах расчетного периода

Верно: А Б В

17. К оттокам денежных средств относятся*:

А. Уменьшение оборотного капитала на всех шагах расчетного периода

Б. Вложения в основные средства на всех шагах расчетного периода

В. Ликвидационные затраты

Г. Вложения средств на депозит и в ценные бумаги других хозяйствующих субъектов

Д. Увеличение оборотного капитала

Е. Компенсации (в конце проекта) оборотных пассивов

Верно: Б В Г Д Е

18. Коэффициенты ликвидности применяются:

А. Для оценки способности предприятия выполнять свои долгосрочные обязательства

Б. Для оценки возможности предприятия выполнять свои краткосрочные обязательства

В. Для определения возможностей предприятия платить по своим как долгосрочным, так и краткосрочным обязательствам

Г. Для оценки возможности предприятия выполнять свои долгосрочные обязательства

Верно: Б

19. Коэффициент текущей ликвидности (коэффициент покрытия краткосрочных обязательств) определяется как отношение:

А. Текущих активов к текущим пассивам

Б. Текущих пассивов к текущим активам

В. Заемных средств к общему объему капитализированных средств (сумме собственных средств и долгосрочных займов)

Г. Суммы долгосрочных займов ко всем текущим активам

Верно: А

20. Коэффициент финансовой устойчивости определяется как отношение:

А. Заемных средств к собственным средствам предприятия

Б. Собственных средств предприятия и субсидий к заемным

В. Собственного капитала ко всему авансированному капиталу

Г. Всего авансируемого капитала к собственному капиталу предприятия

Верно: Б

21. Коэффициент платежеспособности рассчитывается как отношение:

А. Заемных средств (сумме долгосрочной и краткосрочной задолженности) к собственным средствам

Б. Собственных средств ко всем заемным средствам

В. Заемного капитала ко всему авансированному капиталу

Г. Собственных средств предприятия к заемным

Верно: А

22. Коэффициент долгосрочного привлечения заемных средств определяется как отношение:

А. Краткосрочной и долгосрочной задолженности к общему объему привлеченных финансовых ресурсов

Б. Долгосрочной задолженности к общему объему капитализированных средств (сумме собственных средств и долгосрочных займов)

В. Краткосрочной задолженности к долгосрочным займам

Г. Долгосрочной задолженности к краткосрочным обязательствам

Верно: Б

23. Коэффициент оборачиваемости активов рассчитывается как отношение:

А. Валовой прибыли к средней стоимости активов

Б. Чистой прибыли к стоимости активов за определенный период

В. Выручки от продаж к средней (за период) стоимости активов

Г. Средней стоимости активов к общей чистой прибыли предприятия

Верно: В

24. Коэффициент оборачиваемости собственного капитала определяется как отношение:

А. Выручки от продаж к средней (за период) стоимости собственного капитала

Б. Собственного капитала к заемному за определенный период

В. Стоимости собственного капитала к выручке от продаж за

определенный период

Г. Чистой прибыли к средней стоимости собственного капитала

Верно: А

25. Коэффициент оборачиваемости товарно-материальных запасов определяется как отношение:

А. Средней (за период) стоимости запасов к выручке от продаж

Б. Выручки от продаж к средней (за период) стоимости запасов

В. Чистой прибыли к средней (за период) стоимости запасов

Г. Стоимости товарно-материальных запасов к валовой прибыли предприятия

Верно: Б

26. Под альтернативными (вмененными) издержками (opportunity cost) следует понимать*:

А. Возможную упущенную выгоду от использования активов или ресурсов в других целях

Б. Цену замены одного блага другим или же стоимость производства, измеряемой с точки зрения потерянной (упущенной) возможности производства другого вида товара, услуг, требующих аналогичных затрат ресурсов

В. Взаимозаменяемые в процессе производства издержки по реализации инвестиционного проекта

Г. Внутрипроиводственные резервы снижения издержек организации

Верно: А Б

27. Капитализированная прибыль по своей сути представляет:

А. Нераспределенную часть прибыли, реинвестируемую в производство

Б. Финансово-хозяйственный результат эффективного использования совокупных затрат

В. Чистый доход предприятия, предназначенный к погашению его долгосрочных и краткосрочных обязательств

Г. Чистую прибыль предприятия от внесенных капиталовложений

Верно: А

Тесты к теме 5 «Финансирование инвестиций»

1. Источниками финансирования собственных финансовых ресурсов являются*:

А. Бюджетные кредиты

Б. Прибыль

В. Амортизационные отчисления

Г. Средства, выплачиваемые страховыми компаниями при наступлении страхового случая

Верно: Б В Г

2. Источниками финансирования заемных финансовых ресурсов

являются*:

А. Облигационные займы

Б. Банковские кредиты

В. Средства, выплачиваемые страховыми компаниями в виде возмещения тех или иных потерь

Г. Бюджетные кредиты

Верно: А Б Г

3. Источниками бюджетного финансирования являются*:

А. Бюджеты организаций

Б. Государственный бюджет РФ

В. Республиканские бюджеты

Г. Местные бюджеты и внебюджетные фонды

Верно: Б В Г

4. Источниками венчурного финансирования могут быть*:

А. Банковские кредиты

Б. Средства крупных компаний, в том числе банков

В. Ипотечные кредиты

Г. Финансовые вложения отдельных граждан

Верно: Б Д

5. Источниками проектного финансирования могут выступать*:

А. Капитал крупных финансово-промышленных групп

Б. Финансовые ресурсы банков

В. Государственные дотации

Г. Республиканские бюджеты

Верно: А Б

6. Источниками финансирования предприятий малого бизнеса путем развития системы франчайзинга могут быть:

А. Местные бюджеты и внебюджетные фонды

Б. Бюджеты субъектов Федерации

В. Финансовые ресурсы крупных предприятий, имеющих известную торговую марку и признание в деловом мире

Г. Облигационные займы

Верно: В

7. Источниками финансирования ипотеки могут выступать*:

А. Денежные средства государства

Б. Ипотечные кредиты, предоставляемые банками населению и хозяйствующим субъектам

В. Амортизационные отчисления

Г. Прибыль финансовых компаний от продажи ипотечных кредитов

Верно: А Б Г

8. Бюджетное финансирование инвестиционных проектов осуществляется, как правило, в рамках*:

А. Федеральной инвестиционной программы

Б. Программы конкурсного распределения инвестиционных ресурсов

В. Плана социально-экономического развития предприятий

Г. Муниципальной инвестиционной программы

Верно: А Б

9. Доля государственного бюджетного финансирования в общей структуре источников финансирования ИП:

А. Остается неизменной на протяжении ряда лет

Б. Имеет тенденцию неуклонного роста

В. Имеет тенденцию ежегодного снижения

Г. Не имеет четкой динамики роста или снижения

Верно: В

10. Амортизационные отчисления предназначены только:

А. Для возмещения выбывающих основных средств

Б. Для возмещения выбывающих оборотных средств

В. Для финансирования экологических программ предприятия

Г. Для возмещения выбывающих средств (как основных, так и оборотных)

Верно: А

11. Важнейшими сферами государственного бюджетного финансирования являются*:

А. Развитие производственной и социальной инфраструктуры в регионах

Б. Материальная поддержка предприятий малого бизнеса

В. Охрана окружающей среды и обеспечение экологической безопасности населения

Г. Развитие такой формы финансирования как ипотека

Верно: А В

12. Источниками долгосрочного долгового финансирования могут быть*:

А. Кредиты, предоставляемые государственными учреждениями, коммерческими банками и другими негосударственными кредитными организациями

Б. Ипотечные ссуды под определенные гарантии возврата долга

В. Среднесрочные и долгосрочные казначейские обязательства (облигации) со сроком погашения более одного года

Г. Казначейские векселя, выпускаемые министерством финансов

Д. Обыкновенные и привилегированные акции, выпускаемые крупными компаниями

Верно: А Б В Г

13. Под проектным финансированием инвестиционного проекта понимают*:

А. Финансирование, основанное на жизнеспособности самого проекта без учета платежеспособности его участников, их гарантий и гарантий погашения кредита третьими сторонами

Б. Финансирование, предполагающее государственную поддержку и определенные гарантии погашения долгосрочных обязательств со стороны государства

В. Финансирование крупных инвестиционных проектов самими корпорациями (открытыми акционерными обществами) без бюджетного финансирования

Г. Финансирование проектов, имеющих особую привлекательность в виду их социальной значимости

Верно: А В

14. К формам проектного финансирования относятся*:

А. Финансирование с полным регрессом на заемщика (регресс — требование о возмещении представленной в заем суммы)

Б. Финансирование с ограниченным правом регресса

В. Финансирование без права регресса на заемщика

Г. Бюджетное финансирование с ограниченным правом регресса

Верно: А Б В

15. При проектном финансировании иностранные кредиты привлекаются инвестиционной компанией:

А. С предоставлением гарантии их погашения со стороны государства

Б. Без каких-либо гарантий со стороны государственных структур

В. С учетом частичной компенсации иностранным кредиторам возможных материальных потерь в процессе реализации инвестиционного проекта

Г. С гарантированным возмещением неизбежных материальных потерь при наступлении чрезвычайного события

Верно: Б

16. Среди форм проектного финансирования наибольшее распространение получило финансирование:

А. Финансирование с ограниченным правом регресса

Б. Финансирование без права регресса на заемщика

В. Финансирование с полным регрессом на заемщика

Верно: В

18. При проектном финансировании все риски несут:

А. Юридические и физические лица, являющиеся акционерами

инвестиционной компании

Б. Представители государственных структур

В. Только разработчики (проектировщики) проекта

Г. Разработчики и реализаторы проекта

Верно: Г

17. Все работы по освоению месторождений и реализации ИП при проектном финансировании осуществляются:

А. Как за счет самих инвесторов, так и за счет бюджетных ассигнований

Б. Только за счет только самих инвесторов

В. За счет инвесторов и добровольных пожертвований граждан

Г. Только за счет бюджетных ассигнований

Верно: Б

18. В соответствии с Федеральным законом «О соглашениях о разделе продукции» полученное инвестором минеральное сырье:

А. Является собственностью инвестора и может быть вывезено с территории РФ, как правило, без количественных ограничений экспорта

Б. Является смешанной собственностью (частной и государственной) и может экспортироваться с определенными условиями

В. Является совместной собственностью (отечественных и зарубежных частных компаний) и может подлежать вывозу с территории РФ только в ограниченных объемах

Г. Является только собственностью государства и подлежит экспорту лишь при разрешении правительства

Верно: А

19. По своей сути лизинг (как специфическая форма финансирования) является:

А. Формой вложения средств в оборотные фонды

Б. Важнейшим фактором роста прибыли компании

В. Формой вложения средств в основные и оборотные фонды

Г. Формой вложения средств в основные фонды

Верно: Г

20. К принципам использования лизинга относятся*:

А. Договорные отношения

Б. Возможность расторжения договора о лизинге при смене собственника имущества

В. Платность и срочность

Г. Нерасторжимость договора о лизинге при смене собственника имущества

Д. Возвратность имущества

Е. Равноправие сторон

Верно: А В Г Д Е

21. Различают обычно два вида франчайзинга (как нетрадиционной формы финансирования)*:

А. Франчайзинг продукции

Б. Франчайзинг услуг

В. Франчайзинг малого бизнеса

Г. Бизнес-франчайзинг

Верно: А Г

22. Форфейтинг, как специфическая финансирования, распространяется:

А. На любые виды финансово-хозяйственной деятельности (ФХД) предприятия

Б. На внешнеторговую деятельность предприятия

В. Только на ФХД предприятий малого бизнеса и предпринимательства

Г. На ФХД отечественных инвесторов в отдельных регионах страны

Верно: Б

23. По мере роста числа предприятий, работающих в системе франчайзинга*:

А. Возрастут денежные поступления в бюджеты разных уровней

Б. Возрастет количество рабочих мест

В. Снизится безработица

Г. Повысится фондоотдача

Верно: А Б В

24. Ипотека (как специфическая форма финансирования) предполагает использование таких финансовых источников на привлечения кредитов как*:

А. Банковские кредиты, взятые преимущественно с депозитных счетов

Б. Бюджетные поступления (преимущественно бюджетов субъектов Федерации)

В. Средства пенсионных фондов и компаний по страхованию жизни

Г. Средства целевых накоплений будущих заемщиков, или контрактно-сберегательная система ипотеки

Верно: А В Г

Чтобы полностью ознакомиться с ответами на тест, скачайте файл!

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+26

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Тесты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Тесты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Тест, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Ответы на копр по инвестициям

- Правильные ответы на тест по инвестициям

- Ответы КОПРы для самоконтроля по инвестициям

- Готовые ответы на тесты по инвестициям

- Ответы на Lan-Testing по инвестициям

- Ответы на тест по иностранным инвестициям

- Ответы на тест по инвестициям

3.1. Инвестиционный проект: сущность, цели, виды

Основные

определения, касающиеся понятия

«Инвестиционный проект» даются в

Федеральном законе «Об инвестиционной

деятельности в Российской Федерации,

осуществляемой в форме капитальных

вложений» от 25 февраля 1999 г. № 39-ФЗ с

последующими дополнениями и изменениями,

а в тех случаях, когда в Законе отсутствуют

необходимые определения, основываются

на его смысле. Рассмотрим основные

понятии, которые даны в «Рекомендациях»,

а затем разберем их более подробно с

точки зрения прикладного характера.

Проект.

Этот

термин можно понимать в двух смыслах:

-

как

комплект документов, содержащих

формулирование цели предстоящей

деятельности и определение комплекса

действий, направленных на ее достижение, -

как

сам этот комплекс действий (работ,

услуг, приобретений, управленческих

операций и решений), направленных на

достижение сформулированной цели,

т.е.

как документацию и как деятельность. В

«Рекомендациях по оценке эффективности

инвестиционных проектов» во всех

случаях, кроме оговоренных особо, термин

«проект» употребляется во втором

смысле, в смысле деятельности.

Общественная

значимость (масштаб) проекта определяется

влиянием результатов его реализации

на хотя бы один из (внутренних или

внешних) рынков: финансовых, продуктов

и услуг, труда и т.д., а также на экологическую

и социальную обстановку.

В

зависимости от значимости (масштаба)

проекты подразделяются на:

-

глобальные,

реализация которых существенно влияет

на экономическую, социальную или

экологическую ситуацию на Земле; -

народнохозяйственные,

реализация которых существенно влияет

на экономическую, социальную или

экологическую ситуацию в стране, и при

их оценке можно ограничиться учетом

только этого влияния; -

крупномасштабные,

реализация

которых существенно влияет на

экономическую, социальную или

экологическую ситуацию в отдельных

регионах или отраслях страны, и при их

оценке можно не учитывать влияние этих

проектов на ситуацию в других регионах

или отраслях; -

локальные,

реализация

которых не оказывает существенного

влияния на экономическую, социальную

и экологическую ситуацию в регионе и

не изменяет уровень и структуру цен на

товарных рынках.

Инвестиции

—

средства (денежные средства, ценные

бумаги, иное имущество, в том числе

имущественные права, имеющие денежную

оценку), вкладываемые в объекты

предпринимательской и (или) иной

деятельности с целью получения прибыли

и (или) достижения иного полезного

эффекта.

В

Рекомендациях рассматриваются инвестиции

в конкретные проекты, характеризующиеся

своими масштабами, расчетными периодами,

потребностями в финансировании и т.д.

Рекомендации

предусматривают следующие источники

инвестиций:

-

средства,

образующиеся в ходе осуществления

проекта. Они

могут быть использованы в качестве

инвестиций (в случаях, когда инвестирование

продолжается после ввода фондов в

действие) и в общем случае включают

прибыль и амортизацию производственных

фондов. Использование этих средств

называется самофинансированием

проекта. -

средства,

внешние по отношению к проекту, к которым

относятся: -

средства

инвесторов

см.

ниже (в том числе собственные

средства действующего предприятия —

участника проекта), образующие

акционерный

капитал проекта.

Эти средства не подлежат возврату:

предоставившие их физические и/или

юридические лица являются совладельцами

созданных производственных фондов и

потребителями получаемого за счет их

использования чистого

дохода’, -

субсидии

—

средства, предоставляемые на безвозмездной

основе: ассигнования из бюджетов

различных уровней, фондов поддержки

предпринимательства, благотворительные

и иные взносы организаций всех форм

собственности и физических лиц, включая

международные организации и финансовые

институты; -

денежные

заемные средства (кредиты,

займы), подлежащие возврату на заранее

определенных условиях (график погашения,

процентная

ставка); -

средства

в виде имущества, предоставляемого в

аренду (лизинг). Условия

возврата этих средств определяются

договором аренды (лизинга).

Субсидии,

денежные заемные средства, средства,

предоставляемые в аренду (лизинг), не

входят в акционерный капитал проекта

и не дают права на участие в доходе

проекта.

Капитальные

вложения —

инвестиции в основной капитал (основные

средства), в том числе затраты на новое

строительство, расширение, реконструкцию

и техническое перевооружение действующих

предприятий, приобретение машин,

оборудования, инструмента, инвентаря,

проектно-изыскательские работы (ПИР) и

другие затраты.

Капиталообразующие

инвестиции —

инвестиции, состоящие из капитальных

вложений, оборотного капитала, а также

иных средств, необходимых для проекта.

В Рекомендациях везде, кроме разд. П4.6

Приложения 4, под словом «инвестиции»

понимаются «капиталообразующие

инвестиции».

Инвестиционный

проект (ИП) —

обоснование экономической целесообразности,

объема и сроков осуществления капитальных

вложений, в том числе необходимая

проектно-сметная документация,

разработанная в соответствии с

законодательством РФ и утвержденными

в установленном порядке стандартами

(нормами и правилами), а также описанием

практических действий по осуществлению

инвестиций (бизнес-план). Инвестиционный

проект всегда порождается некоторым

проектом

(понимаемым

в смысле второго определения), обоснование

целесообразности и характеристики

которого он содержит. В связи с этим под

теми или иными свойствами, характеристиками

и (или) параметрами ИП (продолжительность,

реализация, денежные потоки и пр.) в

Рекомендациях понимаются соответствующие

свойства, характеристики и (или) параметры

порождаемого

им проекта.

Эффективность

инвестиционного проекта —

категория, отражающая соответствие

проекта, порождающего этот ИП, целям и

интересам участников

проекта (см.

ниже). Для оценки эффективности ИП

необходимо рассмотреть порождающий

его проект за весь период жизненного

цикла — от предпроектной проработки

до прекращения. Поэтому термин

«эффективность инвестиционного

проекта» («эффективность ИП»)

понимается в Рекомендациях как

«эффективность проекта». То же

относится и к показателям эффективности.

Финансовая

реализуемость инвестиционного проекта

—

обеспечение такой структуры денежных

потоков, при которой на каждом шаге

расчета имеется достаточное количество

денег для осуществления проекта,

порождающего этот ИП. Термины

«финансовая реализуемость инвестиционного

проекта» («финансовая реализуемость

ИП») и «финансовая реализуемость

проекта» в Рекомендациях выступают

как синонимы. Аналогично можно говорить

о «денежных потоках (притоках, оттоках,

выплатах и поступлениях) ИП», имея в

виду соответственно денежные потоки

(притоки оттоки, выплаты и поступления)

проекта, связанного с этим ИП.

Проектные

материалы —

документ (система документов), содержащих

описание и обоснование проекта. Этим

термином охватываются как документы,

обязательные при проектировании объектов

капитального строительства, так и

дополнительные материалы, разрабатываемые

участниками проекта при экспертизе,

подготовке к реализации и в процессе

реализации проектов. Проектные материалы

должны содержать информацию, необходимую

для оценки эффективности ИП (состав

такой информации раскрывается в разд.

3 и Приложении 2 «Рекомендаций»).

Предполагается, что проектные материалы

содержат всю необходимую информацию о

технических, технологических и

организационных характеристиках

проекта.

Организационно-экономический

механизм реализации проекта —

форма взаимодействия участников проекта,

фиксируемая в проектных материалах (а

в отдельных случаях в уставных документах)

в целях обеспечения реализуемости

проекта и возможности измерения затрат

и результатов каждого участника,

связанных с реализацией проекта.

Организационно-экономический

механизм реализации проекта в общем

случае включает:

-

нормативные

документы, на основе которых осуществляется

взаимодействие участников; -

обязательства,

принимаемые участниками в связи с

осуществлением ими совместных действий

по реализации проекта, гарантии таких

обязательств и санкции за их нарушение; -

условия

финансирования инвестиций, в частности

— основные условия кредитных соглашений

(сроки кредита, процентная ставка,

периодичность уплаты процентов и т.п.); -

особые

условия оборота продукции и ресурсов

между участниками (например, использование

бартерного обмена,, льготных цен для

взаимных расчетов, предоставление

товарных кредитов безвозмездная

передача основных средств в постоянное

или временное пользование и т.п.); -

систему

управления реализацией проекта,

обеспечивающую (при возможных изменениях

условий реализации проекта) должную

синхронизацию деятельности отдельных

участников, защиту интересов каждого

из них и своевременную корректировку

их последующих действий в целях успешного

завершения проекта; -

меры

по взаимной финансовой, организационной

и иной поддержке (предоставление

временной финансовой помощи, займов,

отсрочек платежей и т.п.), включая меры

государственной поддержки; -

основные

особенности учетной политики каждого

российского предприятия-участника, а

также иностранных фирм-участников,

получающих на российской территории

доходы от участия в проекте.

Необходимость

использования информации об

организационно-экономическом механизме

реализации проекта возникает прежде

всего при оценке его коммерческой

эффективности (для каждого участника

проекта наиболее важными будут те

элементы этого механизма, которые

оказывают влияние на его затраты и

доходы

Отдельные

элементы организационно-экономического

механизма на стадии реализации проекта

могут закрепляться и конкретизироваться

в уставных документах и договорах между

участниками.

Участник

проекта —

субъект инвестиционной деятельности

по данному проекту. В число участников

проекта входят перечисленные в Федеральном

законе об инвестиционной деятельности

субъекты инвестиционной деятельности,

а также общество в целом.

Акционер

—

инвестор, владеющий акциями предприятия

(организации), осуществляющего проект.

Кредитор

(заимодавец)

— инвестор, предоставляющий заемные

средства для реализации проекта. Кредитор

может одновременно получать права на

определенную долю прибыли или производимой

продукции, например, выступая в качестве

акционера создаваемого предприятия

или фирмы-заемщика.

Оценку

реализуемости и эффективности проекта

рекомендуется производить с учетом

факторов неопределенности

и

риска

(методы

такого учета подробно изложены в разд.

10 и Приложении 9 «Рекомендаций»).

Неопределенность

—

неполнота и/или неточность информации

об условиях реализации проекта,

осуществляемых затратах и достигаемых

результатах.

Риск

—

неопределенность, связанная с возможностью

возникновения в ходе осуществления

проекта неблагоприятных ситуаций и

последствий. В отличие от неопределенности

понятие «риск» более субъективно

— последствия реализации проекта,

неблагоприятные для одного из участников,

могут быть благоприятны для другого.

В

Рекомендациях рассматривается влияние

на реализацию ИП таких элементов

экономического окружения, как различные

проявления инфляции, участие в реализации

ИП различных валют, процентные ставки,

система налогообложения.

Инфляция

(inflation)

—

повышение общего (среднего) уровня цен

с течением времени. Она характеризуется

общим индексом инфляции — индексом

изменения общего (среднего) уровня цен

в стране и уровнями цен на отдельные

виды товаров, работ и услуг, отсчитываемые

от начального момента – момента

разработки проектных материалов.

Сущность

инвестиций содержит в себе сочетание

двух сторон инвестиционной деятельности:

затрат ресурсов и получаемых результатов.

Инвестиции

осуществляются с целью получения

результата — количественного (дохода)

или качественного (например, в сфере

образования — строительство школы и

рост числа образованных людей), они

бесполезны, если результата не приносят.

Для

случая принятия решения на уровне

предприятия затраты можно отнести к