В предпринимательстве максимальное количество факторов должно быть подвержено учету. Основные фонды – имущественные активы, и их использование напрямую оказывает влияние на успешность бизнеса в целом. Поэтому экономический анализ показателей основных средств (ОС) очень важен для успешного функционирования всей организации.

Для чего производить этот анализ, какие показатели и каким образом оцениваются, как происходит расчет, мы покажем ниже.

Цель анализа показателей эффективности ОС

Выведенные экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, каким образом соотносится прибыль, полученная в результате деятельности организации, и средства (имеются в виду основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

- степень рациональности применения имеющихся основных фондов;

- возможные недостатки и проблемы, связанные с использованием ОС;

- потенциал роста эффективности функционирования основных имущественных активов.

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

- внутренний валовой продукт производится в большем количестве;

- растет национальный доход;

- возрастает прибыль без привлечения дополнительных вложений;

- темпы производства могут быть ускорены;

- уменьшаются производственные издержки.

Группы показателей

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

- Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов.

- Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).

Анализируем обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

- Фондоотдача

Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств.

На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

ПФо = Vпр / Стср ОС

где:

- ПФо – показатель фондоотдачи;

- Vпр – объем продукции, выпущенной за определенный период (в рублях);

- Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях).

Чем выше полученный показатель, тем эффективнее фондоотдача.

- Фондоемкость

Показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль. Принимается во внимание первоначальная стоимость промышленно-производственных ОС (средняя на тот период, который оценивается).

Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд. Ее вычисляют по такой формуле:

ПФемк = Стср ОС / Vпр

где:

- ПФемк – показатель фондоемкости;

- Стср ОС – средняя цифра стоимости основных средств (обычно за год);

- Vпр, – выпущенный за это время объем продукции.

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

ПФемк = 1 / ПФо

- Фондовооруженность труда

Этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение:

ПФв = Стср ОС / ЧСсрсп

где:

- ПФв – показатель фондовооруженности труда;

- Стср ОС – стоимость ОС за необходимый период;

- ЧСсрсп – среднесписочное число сотрудников за тот же период.

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

ПФв = ПрТр / ПФо

Если выпуск продукции растет, а при этом основные фонды прибавляют в стоимости не так быстро, значит, повышается общая эффективность производства.

- Рентабельность основных фондов производства

Рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так:

ПР = (Бпр / Стср ОС ) х 100%

где:

- ПР – показатель рентабельности;

- Бпр – балансовая прибыль организации за нужный период (чаще всего применяется год);

- Стср ОС – средняя стоимость оборотных средств.

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

- Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

- коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм;

- коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

- коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл.

- Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax.

- Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт.

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

Добавить в «Нужное»

Показатели использования основных фондов

Мы рассматривали в наших отдельных консультациях, как рассчитываются показатели движения основных средств организации, а также определяется рентабельность основных фондов. В этом материале расскажем о показателях использования основных средств (ОС), ведь именно ОС в структуре основных фондов большинства организаций являются важнейшими активами.

Экстенсивное и интенсивное использование ОС

Уровень использования основных производственных фондов характеризуют с точки зрения как экстенсивности, так и интенсивности использования ОС. Так, интенсивное использование основных средств отражает их использование по производительности (мощности). А экстенсивное использование основных производственных фондов отражает использование ОС по времени.

Коэффициент экстенсивного использования единицы оборудования (КЭ) рассчитывается так:

КЭ = ТФ / ТП,

где ТФ – фактическое время работы оборудования в часах;

ТП – плановое время работы оборудования в часах.

Плановое время работы оборудования устанавливается исходя из графика работы организации и с учетом времени, необходимого на проведение планово-предупредительного ремонта такого оборудования.

Так, например, если в отчетном месяце плановое время работы оборудования, уменьшенное на время проведения ремонта, составляет 152 часа, а фактическое время работы составило 131 час, то коэффициент экстенсивного использования оборудования будет равным 0,86 (131 / 152). Это означает, что плановое время работы оборудования в отчетном месяце использовано только на 86%.

А коэффициент интенсивного использования оборудования (КИ) определяется следующим образом:

КИ = ВФ / ВП,

где ВФ – фактическая выработка продукции за отчетный период;

ВП – нормативная выработка продукции за этот же период.

Учитывая, что на эффективность использования основных фондов влияют как экстенсивные, так и интенсивные факторы, может рассчитываться показатель интегрального использования оборудования (КИНТ), который определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования:

КИНТ = КЭ * КИ

При оценке использования основных фондов рассчитывают также, в частности, следующие показатели:

- фондоотдача;

- фондоемкость;

- фондовооруженность.

Показатель фондоотдачи характеризует объем выпущенной продукции за отчетный период на единицу стоимости основных фондов. Так, коэффициент фондоотдачи (ФО), рассчитываемый за год, определяется так:

ФО = ВП / ОССГ,

ВП – стоимость выпущенной продукции за год;

ОССГ – среднегодовая стоимость основных средств.

Фондоемкость является показателем, обратным к фондоотдаче, и характеризует величину основных средств, приходящуюся на 1 рубль выпускаемой продукции. Это значит, что коэффициент фондоемкости (ФЕ) за отчетный год рассчитывается по формуле:

ФЕ = ОССГ / ВП

Что касается показателя фондовооруженности, то он характеризует оснащенность работников основными средствами. Как и иные показатели, коэффициент фондовооруженности может рассчитываться как по всем объектам основных средств, так и по отдельным их видам (к примеру, по основному оборудованию). А также исчисляться как по всем работникам, так и, например, только по основным производственным рабочим. Это значит, что, к примеру, общий показатель фондовооруженности (ФВ) за отчетный год может быть рассчитан так:

ФВ = ОССГ / ССЧ,

где ССЧ – среднесписочная численность работников за отчетный год.

Приведенные показатели анализируются организацией в динамике. Цель такого анализа – повышение эффективности использования ОС и прибыльности бизнеса в целом.

При данных техническом уровне и структуре

основных производственных фондов

увеличение выпуска продукции, снижение

ее себестоимости и рост накоплений

предприятий зависят от степени

использования основных фондов.

Все показатели использования основных

фондов могут быть

объединены в три группы:

• показатели экстенсивного использования

основных фондов

(уровень использования по времени);

• показатели интенсивного использования

основных фондов

(уровень использования по мощности

(производительности);

• показатели интегрального использования

основных фондов

учитывающие совокупное влияние всех

факторов — как экстенсивных,

так и интенсивных.

К первой группе показателей относятся:

коэффициент экстенсивного

использования оборудования, коэффициент

сменности работы оборудования, коэффициент

загрузки оборудования и коэффициент

сменного режима времени работы

оборудования.

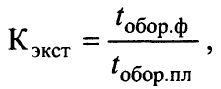

Коэффициент экстенсивного использования

оборудования (Кэкст)

определяется отношением фактического

количества часов работы оборудования

к количеству часов его работы по плану,

т.е.

где tобор.ф —фактическое

время работы оборудования, ч.;tобор.пл — время работы оборудования по

норме (устанавливается в соответствии

с режимом работы предприятия и с учетом

минимально необходимого времени для

проведения планово-предупредительного

ремонта), ч.

Пример.Если за смену, продолжительность

которой 8 ч. при планируемых затратах

на проведение ремонтных работ 1 ч.,

фактическое время работы станка составило

5 ч., то коэффициент его экстенсивного

использования будет равен 0,71 [5:(8—1)].

Это означает, что плановый фонд времени

работы станка использован лишь на 71%.

Коэффициент сменности работыоборудования определяется отношением

общего количества отработанных

оборудованием данного вида в течение

дня станко-смен к количеству станков,

работавших в наибольшую смену. Исчисленный

таким образом коэффициент сменности

показывает, во сколько смен в среднем

ежедневно работает каждая единица

оборудования. Упрощенный способ расчета

коэффициента сменности таков: в цехе

установлено 270 единиц оборудования, из

которых в первую смену работало 200

станков, во вторую — 190. Коэффициент

сменности составит 1,44 [(200+190) : 270].

Предприятия должны стремиться к

увеличению коэффициента сменности

работы оборудования, что ведет к

увеличению выпуска продукции при тех

же наличных фондах. Основные направления

повышения сменности работы оборудования:

• повышение уровня специализации

рабочих мест, что обеспечивает

рост серийности производства и загрузку

оборудования;

• повышение ритмичности работы;

• снижение простоев, связанных с

недостатками в организации

обслуживания рабочих мест, обеспечении

станочников заготовками, инструментом;

• лучшая организация ремонтного дела,

применение передовых

методов организации ремонтных работ;

• механизация и автоматизация труда

основных и особенно

вспомогательных рабочих. Это позволит

высвободить рабочую силу и перевести

ее с тяжелых вспомогательных работ на

основные работы во вторую и третью

смены.

Коэффициент загрузки оборудованияхарактеризует использование оборудования

во времени. Устанавливается он для всего

парка машин, находящихся в основном

производстве, и рассчитывается как

отношение трудоемкости изготовления

всех изделий на данном виде оборудования

к фонду времени его работы. Таким образом,

коэффициент загрузки оборудования в

отличие от коэффициента сменности

учитывает данные о трудоемкости изделий.

На практике коэффициент загрузки обычно

принимают равным величине коэффициента

сменности, уменьшенной в два раза (при

двухсменном режиме работы) или в три

раза — при трехсменном режиме. В нашем

примере

Кзагр = 1,44 : 2 = 0,72.

На основе показателя сменности работы

оборудования рассчитывается

и коэффициент использования сменного

режима времени работы оборудования. Он

определяется делением достигнутого в

данном периоде коэффициента сменности

работы оборудования на установленную

на данном предприятии (в цехе)

продолжительность смены. Если

продолжительность смены на предприятии

8 ч., то данный показатель составит 0,18

(Ксм.р = 1,44 : 8 = 0,18). Однако процесс

использования оборудования имеет и

другую

сторону. Помимо его внутрисменных и

целодневных простоев важно знать,

насколько эффективно используется

оборудование в часы его фактической

загрузки. Оборудование может быть

загружено полностью, может работать на

холостом ходу и в это время вообще не

производить продукции, а может, работая,

выпускать некачественную продукцию.

Во всех этих случаях, рассчитывая

показатель экстенсивного использования

оборудования, формально мы получим

высокие результаты. Однако, как видно

из приведенных примеров, они еще не

позволяют сделать вывод об эффективном

использовании основных фондов. Полученные

результаты должны быть дополнены

расчетами второй группы показателей —

интенсивного использования основных

фондов, отражающих уровень их использования

по мощности (производительности) .

Коэффициент интенсивного использования

оборудованияопределяется отношением

фактической производительности основного

технологического оборудования к его

нормативной производительности,

т.е. прогрессивной технически обоснованной

производительности. Для расчета этого

показателя используют формулу:

где Вф — фактическая выработка

оборудованием продукции в единицу

времени; Вн — технически обоснованная

выработка оборудованием продукции в

единицу времени (определяется на основе

паспортных данных оборудования).

Пример. В течение смены станок

фактически проработал 5 ч. Вычисляя

теперь коэффициент интенсивного

использования оборудования, мы

абстрагируемся от 3 ч. простоев станка

и анализируем эффективность его

эксплуатации в течение 5 ч. работы.

Предположим, что по паспортным данным

выработка станка составляет 100 ед.

продукции в час, а фактически за 5 ч.

работы она составила 80 ед. продукции в

час. Тогда Кинт.— 80:100 =0,8. Это означает,

что по мощности оборудование использовалось

лишь на 80%. К третьей группе показателей

использования основных фондов относятся

коэффициент интегрального использования

оборудования, коэффициент использования

производственной мощности, показатели

фондоотдачи и фондоемкости продукции.

Коэффициент интегрального использования

оборудованияоборудования

определяется как произведение

коэффициентов интенсивного и экстенсивного

использования оборудования и комплексно

характеризует

эксплуатацию его по времени и

производительности (мощности). В нашем

примере Кэкст= 0,71. Kинт= 0,8, следовательно, коэффициент

интегрального использования оборудования

будет равен:

![]()

Таким образом, значение этого показателя

всегда ниже значений

двух предыдущих, так как он учитывает

одновременно недостатки и экстенсивного,

и интенсивного использования оборудования.

С учетом обоих факторов станок используется

лишь на 57%. Результатом лучшего

использования основных фондов является

прежде всего увеличение объема

производства. Поэтому обобщающий

показатель эффективности основных

фондов должен строиться на принципе

соизмерения произведенной продукции

со всей совокупностью примененных при

ее производстве основных фондов. Это и

будет показатель выпуска продукции,

приходящийся на 1 рубль стоимости

основных фондов — фондоотдача. Для

расчета фондоотдачи используется

формула![]()

где Ф отд — фондоотдача, руб.; ВП —

годовой объем выпуска товарной (валовой)

продукции, руб.; ОФ ср.год «~ среднегодовая

стоимость основных фондов, руб.

Фондоотдача – важнейший обобщающий

показатель использования

фондов. Ее величина свидетельствует о

том, насколько эффективно используются

производственные здания, сооружения,

ершовые и рабочие машины и оборудование,

т.е. все без исключения группы основных

фондов. Повышение фондоотдачи — важнейшая

задача предприятий. В условиях

научно-технического прогресса значительное

увеличение фондоотдачи осложнено

быстрой сменой оборудования, нуждающегося

в освоении, а также увеличением капитальных

вложений, направляемых на улучшение

условий труда, охрану природы и т.п.

Факторы, повышающие фондоотдачу,

показаны на рис. 1.

Фондоемкость продукции —

величина, обратная фондоотдаче. Она

показывает долю стоимости основных

фондов, приходящуюся на каждый рубль

выпускаемой продукции. Если фондоотдача

должна иметь тенденцию к увеличению,

то фондоемкость — к снижению.

Пример. При объеме товарной продукции

в 1236 руб. и среднегодовой стоимости

основных фондов в 934 руб. фондоотдача

составит 1,32 (12 236 руб.: 934 руб.), а фондоемкость

— 0,755 (934 руб.: 1236 руб.).

Рис.1

Одним из наиболее важных показателей

трудосберегающего направления

интенсификации производства является

показатель отношения прироста

производительности труда к приросту

фондовооруженности. Необходимость

учета этой взаимосвязи заключается в

следующем. Для того чтобы добиться

производительности труда, следует

прежде всего всячески повышать уровень

технической оснащенности предприятий,

который, в свою очередь, предполагает

соответствующие капитальные вложения

и в конечном счете приводит к росту

фондовооруженности. Однако было бы

неправильно любой величиной экономии

собственного труда оправдывать рост

его фондовооруженности и фондоемкости

продукции. Отсюда возникает важная

экономическая проблема оптимального

соотношения между фондовооруженностью

труда и ростом его производительности

за счет технической оснащенности

производства.

Возможны несколько вариантов соотношения

производительности труда и

фондовооруженности. Нередки случаи,

когда фондовооруженность увеличилась

за какой-то период ( ΔФт > 0), а

производительность труда за тот же

период снизилась( ΔПР <

0). Например, такое положение в

отдельные периоды времени отмечалось

в рыбной промышленности страны и

объяснялось сокращением добычи

рыбопродукции в связи с переловом в

предыдущие годы. Поэтому такое положение

дел не всегда говорит о невысокой

производительности, эффективности

капитальных вложений; это часто связано

с недостаточно качественной организацией

хозяйствования.

Вполне реальна и совершенно противоположна

ситуация, когда производительность

труда увеличивается при прежнем уровне

фондовооруженности и даже при ее

снижении. Это происходит при использовании

имеющихся резервов повышения эффективности

производства за счет совершенствования

его организации. Причем при рассмотрении

этих двух случаев разной направленности

изменения фондовооруженности и

производительности труда, выявлении

причин сложившегосяположения дел

следует учитывать временной лаг.

Теперь рассмотрим наиболее интересный

вариант, когда при росте фондовооруженности

происходит увеличение производительности

труда. Случай, когда прирост

производительности труда превышает

прирост фондовооруженности, т. е. когда

Δ Пр > ΔФт >

0или ΔПр / ΔФт >

1, отражает ситуацию явно эффективного

использования основных фондов, поскольку

здесь растет не только производительность

труда, но и фондоотдача, а значит, эффект

от роста производительности труда

дополняется эффектом от роста фондоотдачи.

Соседние файлы в папке курсовая docx200

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Как проводится анализ состояния и использования основных средств

Анализ эффективности использования основных средств позволит определить, насколько продуктивно используется оборудование/механизмы и какова степень обеспеченности производства техникой и оборудованием.

Этот анализ выступает составляющей управленческого учета и дает ответы на следующие вопросы:

- как повлияло состояние основных фондов на производительность труда и какова динамика;

- какова степень загрузки оборудования;

- требуется ли проведение ремонта основных средств и насколько экономически оправданными будут дополнительные вложения.

Для проведения финанализа можно использовать данные из такой статотчетности, как:

- приложение к бухбалансу (форма по ОКУД 0710005, с. 4, 6);

- отчет по форме 11;

- форма 1-натура-БМ;

- баланс;

- инвентарные карточки на основные средства (ОС).

Особенности учета и анализа основных средств с целью оценки их эффективности

Учет и анализ использования основных средств имеют свои особенности в зависимости от классификации основных средств. Относятся нефинансовые активы к производственному или непроизводственному типу, какова принадлежность основных средств (собственные или арендованные), срок использования — все эти факторы влияют на сумму и срок начисления амортизации. А это, в свою очередь, отражается на себестоимости выпускаемой продукции.

Анализ эффективности использования основных средств позволяет принять стратегические решения:

- об увеличении/сокращении парка оборудования (закупке, консервации, продаже, взятии/передаче в аренду);

- проведении ремонта (с определением его масштаба), модернизации;

- изменении числа обслуживающего персонала и необходимости его обучения.

Как оформить ремонт основного средства в целях бухгалтерского и налогового учета, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе К+, получите пробный демо-доступ бесплатно.

Подробнее об особенностях учета затрат по усовершенствованию оборудования читайте в нашей статье «Модернизация основных средств — бухгалтерский и налоговый учет».

Анализ использования основных средств предприятия

Показатели использования основных средств предприятия — это:

1. Коэффициент загрузки оборудования, отражающий то, насколько эффективно по времени и объему выпуска загружено оборудование. Данный коэффициент часто используют при расчете мощности производства для налаживания синхронной работы различных типов оборудования.

Различают коэффициенты экстенсивности и интенсивности загрузки промоборудования на предприятии, которые обозначим как Кэз и Киз соответственно. Коэффициент экстенсивности загрузки указывает на количественный фактор, а интенсивности — на качественный. Для их расчета используются формулы:

Киз = Всрф / Пмо,

где: Киз — коэффициент интенсивности загрузки;

Всрф — фактическая средняя выработка из расчета на 1 станко-час;

Пмо — проектная мощность промоборудования (плановая выработка) на 1 станко-час.

Кэз = Врф / ФРОпл,

где: Кэз — коэффициент экстенсивности загрузки;

Врф — время (фактическое) работы оборудования, измеряемое в часах;

ФРОпл — фонд плановой работы оборудования, измеряемый в часах.

Произведение обоих коэффициентов загрузки (экстенсивности и интенсивности) образует интегральный коэффициент (Ки) использования промоборудования на предприятии:

Ки = Кэз × Киз.

2. Составляющая при расчете общей рентабельности производства, которая при увеличении средней по году стоимости оборудования и неизменности получаемой прибыли прямо пропорционально влияет на уменьшение рентабельности. Так, общая рентабельность (ОР) рассчитывается по формуле:

ОР = 100% × Прб / (СОПФсг + СОбСсг),

где: Прб — балансовая прибыль;

СОСсг — стоимость (среднегодовая) основных средств;

СОбСсг — стоимость (среднегодовая) оборотных средств.

Об эффективности использования оборотных средств читайте в статье «Собственные оборотные средства и их оборачиваемость».

В этой связи можно сделать вывод, что показатель, указывающий на рентабельность производства, демонстрирует, в частности, насколько целесообразно используются основные фонды.

Основные показатели эффективности использования основных средств

Показатели эффективности основных средств наглядно демонстрируют взаимосвязь полученной прибыли и стоимости основных средств, использованных для достижения данного финрезультата. Показатели эффективности — это также соотношение темпов роста производительности и стоимости промоборудования.

Для анализа эффективности использования основных средств используются такие основные показатели, как:

- фондоотдача;

- фондоемкость;

- фондовооруженность (энерго- и механовооруженность).

Подробнее остановимся на способах их расчета, а также их значении в общем анализе деятельности предприятия:

1. Коэффициент фондоотдачи (Кфо) указывает на то, какой объем выпуска продукции приходится на каждый рубль, затраченный на оборудование. Этот показатель наиболее точно в экономическом плане указывает на то, эффективно ли используются ОС на предприятии.

Для расчета коэффициента применяется формула:

Кфо = Овп / СОСсг,

где: Овп — объем выпущенной за год продукции;

СОСсг — стоимость (среднегодовая) ОС.

Формула дает достаточно точный результат, но обязывает рассматривать данный показатель в динамике. В большинстве случаев для получения одномоментного значения в знаменателе используется остаточная стоимость ОС. А также в зависимости от целей анализа в числителе может учитываться объем реализованной продукции, если ранее выпущенная на данном оборудовании залежалась на складе.

При расчете фондоотдачи учитываются собственные и арендованные ОС, за исключением законсервированных / сданных в аренду и потому не участвующих в производственном процессе. Для расчета берется восстановительная или первоначальная стоимость основных фондов. При проведении анализа показателя в динамике за несколько лет следует скорректировать числитель на коэффициент изменения цен и структурных сдвигов в ассортименте продукции, а знаменатель — на коэффициент переоценки ОС.

2. Коэффициент фондоемкости (Кфе), наоборот, укажет на то, сколько денег было затрачено на основные фонды для выпуска продукции на 1 руб. Этот коэффициент является обратным коэффициенту фондоотдачи и может быть определен по простой формуле:

Кфе = 1 / Кфо.

Коэффициент фондоемкости наиболее полно указывает на потребность в оборудовании и прочих основных фондах. Так, совершенно четко видно, сколько денег надо потратить на промоборудование, чтобы получить запланированный объем выпущенной продукции. Коэффициент определяется по формуле:

Кфе = СОСсг / Овп.

Чем эффективнее используются ОС, тем выше фондоотдача и ниже фондоемкость.

3. Последним среди основных показателей эффективности использования ОС является коэффициент фондовооруженности (Кфв). Он наглядно укажет, насколько работники предприятия обеспечены техникой, необходимым для труда оборудованием и иными основными фондами. Для расчета показателя применяется формула:

Кфв = СОСсг / ЧРсп,

где: ЧРсп — численность занятых на производстве работников (среднесписочная).

Связь показателей фондовооруженности и фондоотдачи осуществляется через расчет коэффициента производительности труда (Кпрт), который рассчитывается по формуле:

Кпрт = Овп / ЧРсп.

То есть между всеми 3 основными коэффициентами существует такая связь:

Кфо = Кпрт / Кфв.

Чтобы повысить эффективность использования ОС, необходимо позаботиться о том, чтобы рост объемов выпущенной продукции опережал рост затрачиваемых на основные фонды средств.

Также при расчете общей фондовооруженности можно выделить коэффициенты энерго- и механовооруженности промпредприятия — Кэв и Кмв соответственно. Они рассчитываются по следующим формулам:

Кэв = МО / ЧРсп,

где: МО — мощность установленного оборудования;

Кмв = СРМсг / ЧРсп,

где: СРМсг — стоимость (средняя по году) рабочих механизмов.

Итоги

Для анализа эффективности использования основных средств используются показатели, которые четко указывают на то, насколько загружено оборудование, оснащены работники и экономично ли тратятся капвложения.

Расчет этих показателей необходим для осуществления управленческого учета на предприятии и незаменим при планировании производственной деятельности.

Получить дополнительную прибыль, повысить рентабельность продукции, сократить затраты и капиталовложения — основные цели любого предприятия. Для достижения указанных целей нужно постоянно анализировать, как используются производственные мощности предприятия. В связи с этим представим методику анализа использования производственных мощностей. Применяя ее в работе, можно выявить резервы повышения выпуска продукции, повысить интенсивность работы оборудования, определить слабые места в организации производственной программы, обнаружить внутрисменные и целосменные простои оборудования.

МЕТОДИКА АНАЛИЗА ИСПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

1. Определим степень использования производственной мощности предприятия. Степень использования производственной мощности характеризует коэффициент использования мощности (Кисп), который можно рассчитать по формуле:

Кисп = Vпл (факт) – Мср/г, (1)

где Vпл (факт) — плановый (или фактический) объем выпуска продукции;

Мср/г — среднегодовая производственная мощность предприятия.

НА ЗАМЕТКУ

-

Степень использования среднегодовой производственной мощности не может быть более 100 %.

-

Если степень использования среднегодовой производственной мощности больше 100 %, это говорит о перегрузке производственного оборудования, которая может привести к поломке и выходу из строя основных средств.

-

Если Vпл (факт) < Мср/г, то это значит, что производственная программа предприятия обеспечена производственными мощностями.

-

Для устойчивой работы и перспективной деятельности в части улучшения качества, обновления выпускаемой продукции и других стратегических целей предприятие должно иметь оптимальный резерв производственной мощности. Размер этого резерва находится в пределах 10–15 % и зависит от специфики предприятия.

Величина среднегодовой производственной мощности зависит от своевременности ввода и выбытия производственных мощностей и рассчитывается по следующей формуле:

Мср/г = Мн + ∑(Мвв × Чвв) / 12 – ∑(Мвыб × Чвыб) / 12, (2)

где Мн — производственная мощность на начало периода;

Мвв — мощности, введенные в действие в течение года;

Мвыб — мощности, выбывшие в течение года;

Чвв — число месяцев эксплуатации введенной мощности;

Чвыб — число месяцев с момента выбытия мощности до конца года.

ПРИМЕР 1

ОАО «Бриз» занимается переработкой молока и изготовлением молочной продукции. На 01.05.2016 на предприятии демонтировали старое оборудование и установили новую линию по розливу молока. Это дало прирост выпуска готовой продукции на 32 029 тыс. руб.

Производственная мощность выбывшего на 01.05.2016 оборудования — 6870 т.

Производственная мощность оборудования, введенного с 01.05.2016, — 23 989,5 т.

Среднегодовая производственная мощность за 2016 г. составит:

Мср/г = 21 497 + (23 989,5 × 8 / 12) – (6870 × 4 / 12) = 35 200 т.

Рассчитаем степень использования производственной мощности ОАО «Бриз» (табл. 1).

|

Таблица 1. Использование производственной мощности ОАО «Бриз» |

|||

|

Показатель |

2015 г. |

2016 г. |

Отклонение |

|

Выпуск продукции: |

|||

|

в действующих ценах, тыс. руб. |

546 024 |

578 053 |

+32 029 |

|

в натуральном выражении, т |

21 497 |

22 758 |

+1261 |

|

Среднегодовая производственная мощность, т |

29 560 |

35 200 |

+5640 |

|

Прирост среднегодовой производственной мощности за счет: |

|||

|

ввода в действие нового и модернизации старого оборудования |

+3384 |

||

|

реконструкции цеха |

+2256 |

||

|

Степень использования производственной мощности, % |

72,7 |

64,7 |

–8,0 |

|

Производственная площадь, м2 |

3357 |

3357 |

— |

|

Выпуск продукции на 1 м2 производственной площади, тыс. руб. |

162,7 |

172,2 |

+9,5 |

|

Уровень недозагрузки мощностей, % |

27,3 |

35,3 |

+8,0 |

Вывод по данным табл. 1: несмотря на то что за отчетный год выпуск продукции увеличился на 1261 т, предприятие не использует производственные мощности в полном объеме. Если в 2015 г. они использованы на 72,7 %, то в 2016 г. степень использования производственных мощностей еще ниже — 64,7 %. Кроме активной части основных фондов, недоиспользована и пассивная часть.

Важная деталь: неполное использование мощностей ведет к тому, что в дальнейшем может снизиться объем выпуска продукции и вырасти ее себестоимость за счет увеличения постоянных расходов на единицу продукции.

2. Оценим эффективность использования производственных мощностей.

Эффективность использования производственных мощностей можно оценить с помощью показателей, характеризующих использование производственного оборудования. В данном случае последовательно анализируют использование численного парка оборудования, использование оборудования по времени работы и по производительности.

Анализ использования численного парка оборудования

Для анализа использования численного парка оборудования применяют следующие показатели:

- коэффициент использования парка наличного оборудования (Кнал), который рассчитывается по следующей формуле:

Кнал = Одейст / Ообщ, (3)

где Одейст — количество действующего оборудования;

Ообщ — количество всего имеющегося оборудования, установленного и неустановленного;

- коэффициент использования парка установленного оборудования (Куст), который можно определить по формуле:

Куст = Ор / Оуст, (4)

где Ор — количество работающего оборудования;

Оуст — количество установленного оборудования.

Сопоставление этих показателей позволяет проанализировать степень вовлеченности оборудования в производственный процесс и выявить возможные резервы.

ПРИМЕР 2

Рассчитаем использование численного парка оборудования в ОАО «Бриз». Необходимые данные и результаты расчетов представим в табл. 2.

|

Таблица 2. Использование численного парка оборудования |

|||

|

Показатель |

2015 г. |

2016 г. |

Отклонение |

|

Наличное оборудование, ед. |

231 |

254 |

23 |

|

Установленное оборудование, ед. |

230 |

246 |

16 |

|

Действующее оборудование, ед. |

193 |

228 |

35 |

|

Коэффициент использования парка наличного оборудования, % |

83,5 |

89,8 |

6,3 |

|

Коэффициент использования парка установленного оборудования, % |

83,9 |

92,7 |

8,8 |

Согласно данным табл. 2 в 2016 г. наличного оборудования стало больше на 23 единицы (на 10 %), так как приобретены новые производственные линии (положительный момент в работе предприятия). Настораживает уровень использования установленного оборудования: всего 83,9 % в 2015 г. и 92,7 % в 2016 г. Это может негативно сказаться на выполнении производственной программы предприятия.

Сложившаяся ситуация связана с тем, что устаревшее оборудование находится на консервации, а новое установлено не в полном объеме.

В 2015 году из 231 единицы наличного оборудования действует только 193, а в 2016 г. из 254 единиц этого оборудования в производстве занято только 228 ед. Это тоже неблагоприятная ситуация.

Большое количество недействующего оборудования из числа установленного объясняется тем, что оборудование часто выходит из строя и находится на длительном ремонте.

Если усилить контроль за эксплуатацией и сохранностью производственного оборудования, то такой дисбаланс можно уменьшить. Своевременный периодический техосмотр, устранение неполадок, качественные ремонтные работы позволят снизить риск бездействия производственного оборудования и увеличить срок службы.

Согласно показателям, характеризующим использование действующего и наличного парка оборудования, в производственный процесс вовлечено не все оборудование, что является резервом роста продукции.

Доля установленного оборудования в 2016 г. повысилась на 8,8 % и составила 92,7 %. С повышением уровня установленного оборудования увеличивается производственная мощность предприятия и выпуск продукции.

ЭТО ВАЖНО

Анализируя использование оборудования по количеству, следует обратить внимание на причины бездействия оборудования, находящегося на балансе предприятия. Во время анализа установленного оборудования нужно выяснять причины его простоев (оборудование в ремонте, на модернизации, резервное или неиспользуемое).

Анализ оборудования по времени работы

Использование оборудования по времени характеризуется балансом времени его работы и показывает степень экстенсивной загрузки оборудования.

Для анализа работы оборудования по времени используют следующие показатели:

- коэффициент использования режимного фонда времени работы оборудования (Креж):

Креж = Тфакт / Треж, (5)

где Тфакт — фактический фонд времени работы оборудования (в станко-часах или станко-сменах);

Треж — режимный фонд рабочего времени работы оборудования, рассчитанный исходя из планового режима работы на предприятии с учетом коэффициента сменности;

- коэффициент использования планового фонда времени оборудования/экстенсивной нагрузки (Кэкс):

Кэкс = Тфакт / Тплан, (6)

где Тплан — плановый фонд рабочего времени работы оборудования, рассчитанный как максимально возможное время работы оборудования.

ПРИМЕР 3

Для расчета показателей использования оборудования по времени применим систему показателей времени работы оборудования в цехе цельномолочной продукции ОАО «Бриз» (табл. 3).

|

Таблица 3. Система показателей времени работы оборудования |

||||

|

Фонд времени |

Цель расчета |

Формула расчета |

2015 г. |

2016 г. |

|

Календарный (плановый) |

Определить максимально возможное время работы оборудования |

Тк = Дк × 24 ч × Оуст, где Тк — календарный (плановый) фонд времени оборудования, ч; Дк — число календарных дней в году; Оуст — число единиц установленного оборудования |

Тк = 365 × 24 × 58 = 508 080 ч |

Тк = 366 × 24 × 62 = 544 608 ч |

|

Номинальный (режимный) |

Определить возможное время работы оборудования с учетом выходных и праздничных дней, установленного режима работы предприятия |

Тн = (Дк – (Дв + Дп)) × Кс × Фс × Оуст, где Тн — номинальный (режимный) фонд времени работы оборудования, ч; Дв — число выходных дней в году; Дп — число праздничных дней в году; Кс — число смен в рабочих сутках; Фс — продолжительность рабочей смены |

Тн = (365 – 118) × 1,7 × 16 × 58 = 320 902 ч |

Тн = (366 – 119) × 1,7 × 16 × 62 = 416 541 ч |

|

Полезный (действительный) |

Определить возможное время работы оборудования с учетом планируемых потерь времени на ремонт и модернизацию |

Тп = Тн × Кисп = Тн × (1 – ап / 100), где Тп — полезный (действительный) фонд времени работы оборудования, ч; Кисп — коэффициент полезного использования оборудования; ап — планируемые потери времени для ремонта и модернизации оборудования, % |

Тп = 320 902 × (1 – 15 / 100) = 272 767 ч |

Тп = 416 541 × (1 – 15 / 100) = 354 060 ч |

|

Фактическое время |

Определить фактическое время работы оборудования с учетом внеплановых простоев |

Тфакт = Тп – Тпр, где Тфакт — фактическое время работы оборудования, ч; Тпр — продолжительность внеплановых простоев, ч |

Тфакт = 272 767 – 18 615 = 254 152 ч |

Тфакт = 354 060 – 20 835 = 333 225 ч |

|

Коэффициент использования режимного фонда времени работы оборудования (Креж) |

Креж = 254 152 / 320 902 = 0,79 |

Креж = 333 225 / 416 541 = 0,8 |

||

|

Коэффициент экстенсивной нагрузки (Кэкс) |

Кэкс = 254 152 / 508 080 = 0,5 |

Кэкс = 333 225 / 544 608 = 0,61 |

Согласно данным табл. 3 в 2015 г. фактически оборудование использовано на 5 % от максимального количества времени и на 79 % от режимного фонда времени работы оборудования. Производственные мощности используются не в полном объеме, что сказывается на выпуске продукции и получении прибыли. В 2016 году произошло улучшение использования производственных мощностей по времени за счет приобретения нового оборудования.

На время использования оборудования повлияло большое количество часов простоя из-за ремонтных работ устаревшего оборудования.

НА ЗАМЕТКУ

К резервам повышения уровня экстенсивного использования оборудования можно отнести:

-

увеличение времени работы оборудования;

-

ликвидация простоев;

-

устранение неравномерного выпуска продукции;

-

повышение коэффициента сменности.

Одним из важнейших показателей использования оборудования является коэффициент сменности работы оборудования (Ксм):

Ксм = Тфакт / Чзаг, (7)

где Тфакт — фактический фонд времени работы оборудования (в станко-часах или станко-сменах);

Чзаг — число станков, работающих в наиболее загруженную смену.

Коэффициент сменности можно определить как среднеарифметическую взвешенную по числу станков, работающих в одну, две и три смены.

ПРИМЕР 4

В цельномолочном цехе ОАО «Бриз» в 2015 г. было установлено 58 единиц оборудования, за текущий месяц отработано 1856 смен, в месяце 20 рабочих дней.

Коэффициент сменности (Ксм) составит:

1856 смен / (58 ед. × 20 дн.) = 1,6 см.

Важная деталь: анализируя использование оборудования по времени, следует обратить особое внимание на причины простоев, которые наиболее часто повторяются. Эти причины могут быть связаны с неисправностью оборудования, отсутствием электроэнергии, сырья, материалов и др.

Анализ использования оборудования по производительности

Для анализа использования оборудования по производительности рассчитывают коэффициент интенсивной нагрузки оборудования (Кинт):

Кинт = Qфакт / Qуст, (8)

где Qфакт — фактический объем продукции в единицу времени;

Qуст — установленная норма выработки (часовая мощность оборудования).

ПРИМЕР 5

Цельномолочный цех ОАО «Бриз» в среднем на одну единицу оборудования за 1 час выпускал 25 кг основной продукции в 2015 г. и 27 кг в 2016 г.

Плановая часовая мощность единицы оборудования составляет: 2015 г. — 27 кг, 2016 г. — 28 кг.

Рассчитаем коэффициент интенсивной нагрузки цельномолочного цеха (Кинт):

- 2015 г. — 0,93 (25 / 27);

- 2016 г. — 0,96 (27 / 28).

Показатель говорит о том, что оборудование в цельномолочном цехе работает с интенсивностью 96 % и достаточно загружено.

НА ЗАМЕТКУ

К резервам повышения уровня интенсивного использования оборудования можно отнести:

-

применение прогрессивных видов инструментов и упаковки;

-

рациональное размещение оборудования;

-

внедрение поточных методов работы.

Для комплексной оценки использования оборудования по времени и производительности применяют показатель интегральной нагрузки оборудования (К1). Он характеризует использование оборудования по производственной мощности и представляет собой произведение коэффициента экстенсивной (Кэкс) и интенсивной (Кинт) нагрузки оборудования:

К1 = Кэкс × Кинт. (9)

Уровень использования производственной мощности зависит от загрузки и фактической сменности работы оборудования, то есть чем выше коэффициент интегрального использования оборудования, тем выше уровень использования производственной мощности.

ПРИМЕР 6

Используем показатели экстенсивной (пример 3) и интенсивной (пример 5) нагрузки оборудования цельномолочного цеха ОАО «Бриз» и рассчитаем интегральный показатель нагрузки этого оборудования в 2015 и 2016 гг.:

К12015 = 0,5 × 0,93 = 0,47.

К12016 = 0,61 × 0,96 = 0,59.

За период 2015–2016 гг. произошло увеличение интегрального показателя использования производственных мощностей на 12 %, но он так и остается на низком уровне. Производственные мощности используются только на 47 и 59 %. Оборудование используется по времени неэффективно и это оказывает влияние на повышение себестоимости продукции и снижение прибыли.

Важная деталь: анализируя использование оборудования по мощности, нельзя сравнивать интенсивность использования различных видов оборудования. Сопоставлять нужно только аналогичное оборудование при производстве однородной продукции.

3. Определим влияние факторов на выпуск продукции.

Анализируя использование оборудования, следует определить влияние факторов, которые изменяют объем производства продукции. К таким факторам можно отнести время работы, количество оборудования, часовую выработку. Использование оборудования по времени зависит и от числа дней работы оборудования, сменности работы и средней продолжительности смены.

Влияние факторов на объем выпуска продукции (ВП) можно рассчитать, используя формулу такого вида:

ВП = Одейст × Д × Ксм × Псм × ЧВ, (10)

где Одейст — количество действующего оборудования;

Д — количество дней, отработанных единицей оборудования;

Ксм — коэффициент сменности работы оборудования;

Псм — средняя продолжительность смены;

ЧВ — средняя выработка за один машино-час.

Расчет следует проводить по группам однородного оборудования, поэтому будем использовать показатели по цельномолочному цеху ОАО «Бриз».

Для расчета влияния факторов все необходимые данные приведем в табл. 4.

|

Таблица 4. Исходные данные для анализа влияния экстенсивной и интенсивной загрузки оборудования на выпуск продукции |

|||

|

Показатель |

2015 г. |

2016 г. |

Отклонение |

|

Объем выпуска продукции, тыс. руб. |

124 191 |

173 542 |

49 351 |

|

Среднегодовое количество действующего оборудования, ед. |

58 |

62 |

4 |

|

Число дней, отработанных единицей оборудования в году |

242 |

241 |

–1 |

|

Коэффициент сменности |

1,6 |

1,7 |

0,1 |

|

Средняя продолжительность смены, ч |

14 |

16 |

2 |

|

Среднечасовая выработка единицы действующего оборудования, тыс. руб. |

0,395 |

0,427 |

0,032 |

Рассчитаем влияние факторов загрузки оборудования на выпуск продукции в цельномолочном цехе методом абсолютных разниц (табл. 5).

|

Таблица 5. Расчет влияния факторов загрузки оборудования на выпуск продукции в цельномолочном цехе |

|||

|

Фактор |

Формула расчета |

Расчет |

Сумма влияния, тыс. руб. |

|

Количество действующего оборудования, ед. |

ΔОдейст × Д0 × Ксм0 × Псм0 × ЧВ0 |

4 × 242 × 1,6 × 14 × 0,395 |

+8565 |

|

Количество дней, отработанных единицей оборудования в году |

Одейст1 × ΔД × Ксм0 × Псм0 × ЧВ0 |

62 × –1 × 1,6 × 14 × 0,395 |

–549 |

|

Коэффициент сменности работы оборудования |

Одейст1 × Д1 × ΔКсм × Псм0 × ЧВ0 |

62 × 241 × 0,1 × 14 × 0,395 |

+8263 |

|

Средняя продолжительность смены, ч |

Одейст1 × Д1 × Ксм1 × ΔПсм × ЧВ0 |

62 × 241 × 1,7 × 2 × 0,395 |

+20 067 |

|

Среднечасовая выработка за 1 станко-час |

Одейст1 × Д1 × Ксм1 × Псм1 × ΔЧВ |

62 × 241 × 1,7 × 16 × 0,032 |

+13 006 |

|

Итого |

+49 352 |

Исходя из данных табл. 5, основное влияние на рост выпуска продукции оказали следующие факторы:

- увеличение продолжительности смены (+20 067 тыс. руб.);

- увеличение среднечасовой выработки (+13 006 тыс. руб.);

- рост числа действующего оборудования в цельномолочном цехе (+8565 тыс. руб.);

- повышение коэффициента сменности работы оборудования (+8263 тыс. руб.).

В работе цельномолочного цеха имеются резервы увеличения выпуска продукции за счет его экстенсивной загрузки. Для улучшения и дальнейшего наращивания производственных мощностей по цельномолочному цеху и всему предприятию ОАО «Бриз» необходимо:

- сократить внутрисменные и целосменные простои парка основного оборудования;

- модернизировать действующий парк основного оборудования.

ПОДВОДИМ ИТОГИ

1. Для дополнительного увеличения прибыли, роста рентабельности продукции, сокращения затрат и капиталовложений нужно анализировать использование производственных мощностей предприятия. Для полного анализа мощностей необходимо определить:

- насколько освоена среднегодовая мощность предприятия;

- все изменения, характеризующие использование производственных мощностей, их динамику;

- причины, по которым прошло изменение уровня производственной мощности;

- уровень неиспользованных мощностей и образовавшиеся потери.

2. Производственная мощность динамична, изменяется под воздействием различных производственных факторов: модернизация и реконструкция действующего оборудования, замена физически изношенного и морально устаревшего оборудования, техническое перевооружение и другие организационно-технические мероприятия.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2017.

Содержание

- Показатели эффективности использования основных средств

- Фондоотдача

- Факторы роста фондоотдачи:

- Пример расчета фондоотдачи

- Фондоемкость

- Пример расчета фондоемкости

- Фондовооруженность

- Пример расчета фондовооруженности

- Фондорентабельность

- Пример расчета фондорентабельности

- Коэффициент сменности

- Пример расчета коэффициента сменности

- Коэффициент экстенсивного использования оборудования

- Пример расчета коэффициента экстенсивного использования оборудования

- Коэффициент интенсивного использования оборудования

- Пример расчета коэффициента интенсивного использования оборудования

- Интегральный коэффициент загрузки оборудования

- Пример расчета коэффициента интегрального использования оборудования

Показатели эффективности использования основных средств (фондов) характеризуют работу ОПФ на предприятии. Они используются наряду с показателями движения и состояния основных средств.

Показатели эффективности использования основных средств

К показателям эффективности использования основных средств (основных производственных фондов) относятся следующие коэффициенты:

1. фондоотдача;

2. фондоёмкость;

3. фондовооруженность;

4. фондорентабельность;

5. коэффициент сменности;

6.коэффициент загрузки оборудования;

7. коэффициент интенсивного использования оборудования;

8.коэффициент экстенсивного использования оборудования;

9. коэффициент интегрального использования оборудования;

10. т.д.

Все эти показатели являются ключевыми при оценке эффективности использования основных производственных фондов.

Фондоотдача

Фондоотдача – показатель, характеризующий количество продукции в расчете на 1 руб. основных производственных фондов.

где Фо – фондоотдача;

Q – выпуск продукции в стоимостном или натуральном выражении.

Единицы измерения фондоотдачи могут руб./руб. или же можно встретить, что фондоотдача – безразмерная величина.

Например, если фондоотдача равна 2, это означает, что на 1 рубль основных средств, находящихся в эксплуатации, приходится 2 рубля выпущенной продукции.

Значит, чем больше значение показателя фондоотдачи, тем эффективнее используются ОПФ.

Факторы роста фондоотдачи:

- Повышение производительности оборудования в результате технического перевооружения, а также реконструкции действующих и строительства новых предприятий.

- Улучшение использования машин и оборудования по времени и мощности.

- Снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий.

- Замена ручного труда машинным (повышение производительности труда).

Пример расчета фондоотдачи

Исходные данные:

Стоимость оборудования на начало года 950400 тыс. руб. 15 января приобретено оборудование на сумму 520 тыс. руб., 1 сентября – на 200 тыс. руб. Выбыло оборудование: 7 апреля – на 130 тыс. руб.; 1 октября – на 240 тыс. руб. Выпуск продукции составил 6985500 тыс. руб.

Решение:

В связи с тем, что в течение года объем ОПФ менялся, для расчета фондоотдачи необходимо сначала определить среднегодовую стоимость оборудования:

Вывод:

Значение фондоотдачи равное 7,35 показывает, что на 1 рубль используемых в производственном процессе ОС, приходится 7,35 рублей выпущенной продукции.

Фондоемкость

Еще одним показателем, характеризующим эффективность использования ОПФ является фондоемкость.

Фондоемкость (коэффициент закрепления основных средств) – показатель, обратно пропорциональный фондоотдаче. Фондоемкость показывает сколько ОПФ необходимо затратить для получения выручки в размере 1 рубля.

где Фем – фондоемкость.

Фондоотдача служит для анализа использования действующего оборудования, фондоемкость – для планирования потребности в основных фондах и капитальных вложениях.

Чем выше фондоотдача и ниже фондоемкость, тем эффективнее используются основные фонды.

Другими словами, при опережающих темпах роста произведенной продукции эффективность использования ОПФ будет расти, а при опережении темпов роста стоимости ОПФ – сокращаться.

Пример расчета фондоемкости

Исходные данные:

Среднегодовая стоимость оборудования составила 950 976,67 тыс. руб. Выпуск продукции составил 6 985 500 тыс. руб. Определите фондоемкость.

Решение:

Кроме того, фондоемкость можно рассчитать другим способом:

Вывод:

Таким образом, фондоемкость составляет 0,136 руб./руб. Это показывает, что для производства 1 рубля продукции используются ОПФ на сумму 0,136 руб.

Фондовооруженность

Фондовооруженность – показатель оснащенности основными производственными фондами (размер основных производственных фондов в расчете на одного работника или рабочего предприятия).

Другими словами фондовооруженность показывает, насколько труд рабочих обеспечен ОПФ.

где Чср.р. – среднесписочная численность рабочих основного и вспомогательного производства.

Чем больше данный коэффициент, тем более оснащен трудовой процесс на предприятии. Однако сильно большой показатель не всегда означает то, что ОПФ используются эффективно.

При анализе показателя не только считают уровень этого коэффициента, но и смотрят, как он изменяется во времени. Рост фондовооруженности, говорит о лучшем обеспечении труда работников.

Пример расчета фондовооруженности

Исходные данные:

Среднегодовая стоимость оборудования составила 950 976,67 тыс. руб. Выпуск продукции составил 6 985 500 тыс. руб. Среднесписочная численность работников – 236 чел. Определите фондовооруженность.

Решение:

Фв= 950976,67 / 236 = 4029,56 руб./ чел.

Вывод:

Следовательно, на одного работника приходится 4029,56 рубля ОПФ.

Фондорентабельность

Фондорентабельность – показатель, определяющий процент прибыли, приходящийся на один рубль основного капитала.

Формула фондорентабельности выглядит следующим образом:

где Prпрод – прибыль от реализации продукции.

Увеличение фондорентабельности показывает, что основные средства используются эффективнее.

Пример расчета фондорентабельности

Исходные данные:

Предприятие произвело и реализовало готовую продукцию. Выручка от реализации составила 15000 тыс. рублей. Себестоимость продукции – 10000 тыс. рублей. Среднегодовая стоимость оборудования составила 950 976,67 тыс. руб. Определить фондорентабельность.

Решение:

Френт. = (15000 – 10000) / 950976,67 = 0,0053

Коэффициент сменности

Для анализа сколько в среднем смен работает установленное оборудование может быть использован коэффициент сменности.

Коэффициент сменности – это отношение числа отработанных машиносмен к общему числу установленного оборудования.

Он рассчитывается по формуле:

Может рассчитываться как по предприятию в целом, так и по каждому цеху.

Пример расчета коэффициента сменности

Исходные данные:

На предприятии 65 единиц оборудования, используемого в производственном процессе. Предприятие работает в 3 смены. В первую смену работает 65 единиц оборудования, во вторую – 50 единиц, в третью – 10. Необходимо найти коэффициент сменности оборудования.

Решение:

Ксм = (65 + 50 + 10) / 65 = 1,92

Вывод:

Следовательно, коэффициент сменности равный 1,92 показывает, что на предприятии в среднем оборудование задействовано 1,92 смены.

Коэффициент экстенсивного использования оборудования

Коэффициент экстенсивного использования оборудования показывает использование его во времени.

Для расчета коэффициента экстенсивного использования оборудования используется формула:

где Тф – фактически отработанное время; Т – фонд времени.

Для расчета коэффициента экстенсивного использования оборудования могут быть использованы разные фонды времени:

- по календарному фонду времени (365 дней * 24 часа = 8760 часов);

- по режимному фонду времени (зависит от характера производственного процесса. Для непрерывных процессов он равен календарному, для прерывных – календарному за минусом выходных и праздничных дней);

- по плановому фонду времени (режимный фонд времени за вычетом плановых простоев).

Чем ближе к 1 значение данного показателя, тем более эффективно используются ОПФ.

Пример расчета коэффициента экстенсивного использования оборудования

Исходные данные:

В отчетном году предприятию за счет организационно-технических мероприятий удалось сократить потери рабочего времени на проведение ремонта оборудования.

| Показатели | Ед. изм. | Отчетный год |

| 1. Объем товарной продукции | тыс. руб. | 2 670 |

| 2. Среднегодовая производственная мощность | тыс. руб. | 2 780 |

| 3. Среднегодовая стоимость основных производственных фондов | тыс. руб. | 1 271 |

| 4. Фактически отработанное время (в среднем на единицу оборудования) за год | ч. | 3 649 |

| 5. Плановые потери рабочего времени на ремонт оборудования | % от режимного фонда | 4 |

Число выходных и праздничных дней в отчетном году 113 дней, календарных – 365 дней. Режим работы – в две смены. Продолжительность смены – 8 часов.

Определить коэффициент экстенсивного использования оборудования (календарный, режимный, плановый).

Решение:

Коэффициент интенсивного использования оборудования

Коэффициент интенсивного использования оборудования отражает уровень использование его по производительности:

где Ки – коэффициент интенсивного использования оборудования;

Пф – производительность фактическая;

Пт – производительность по технической норме.

Пример расчета коэффициента интенсивного использования оборудования

Исходные данные:

На основании данных, приведенных в предыдущей задаче, необходимо определить коэффициент интенсивного использования.

Решение:

Вывод:

С точки зрения производительности оборудование загружено на 0,96 или 96%.

Интегральный коэффициент загрузки оборудования

Интегральный коэффициент характеризует использование оборудования, как по времени, так и по производительности:

Пример расчета коэффициента интегрального использования оборудования

Исходные данные:

На основании данных, приведенных в предыдущей задаче, необходимо определить коэффициент интегрального использования.

Решение:

Показатели эффективности основных средств (ОПФ) используются наряду с показателями состояния и движения ОС для анализа их использования на предприятии (организации).

Ниже, нажав на кнопку, можно проверить, насколько точно усвоен материал по оценке эффективности использования основных средств.

![]()

Государственное профессиональное образовательное учреждение

«Сосногорский технологический техникум»

|

А.С. Терёшина

|

23.02.03 Техническое обслуживание и |

|

(код специальности и ее наименование) |

|

ПМ.02 ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ |

|

(код и наименование ПМ) |

Тема: ОПРЕДЕЛЕНИЕ ПОКАЗАТЕЛЕЙ,

ХАРАКТЕРИЗУЮЩИХ НАЛИЧИЕ И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ

ФОНДОВ

г. Сосногорск

Терёшина,

А.С., Определение показателей, характеризующих наличие и эффективность

использования основных производственных фондов

[Текст]: Методические указания к выполнению практического

занятия по дисциплине ПМ.02 Организация деятельности

коллектива исполнителей для обучающихся по специальности 23.02.03

Техническое обслуживание и ремонт автомобильного транспорта.

Методические указания. – Сосногорск:

ГПОУ «СТТ», 2018. – 34

с.

В

методических указаниях приводятся основные средства предприятия:

состав, структура, методы оценки и механизм воспроизводства; амортизация,

амортизационные отчисления и нормы амортизации; способы расчета амортизационных

отчислений; показатели эффективности использования основных средств; пути

повышения эффективности использования основных средств; задания

для выполнения практического занятия.

Методические указания предназначены в помощь обучающимся при изучении раздела «Планирование и организация работ по техническому обслуживанию и ремонту

автотранспорта» по курсу МДК.02.01 Управление

коллективом исполнителей.

Методические указания

рассмотрены на заседании методической комиссии

профессионального цикла ГПОУ «Сосногорского технологического

техникума». Протокол № 1 от

01 сентября 2018 г.

Рецензент: С.А.

Пихтина, заместитель директора по ТО.

©ГПОУ «Сосногорский

технологический техникум», 2018

© Терёшина А.С., 2018

СОДЕРЖАНИЕ

|

1 |

КРАТКИЕ ТЕОРЕТИЧЕСКИЕ |

5 |

|

2 |

ОСНОВНЫЕ |

14 |

|

3 |

ПРИМЕРЫ РЕШЕНИЯ ТИПОВЫХ |

15 |

|

4 |

ЗАДАНИЯ |

28 |

|

5 |

КРИТЕРИИ |

31 |

|

6 |

КОНТРОЛЬНЫЕ |

31 |

|

ПРИЛОЖЕНИЯ……….………………………………………………………………. |

32 |

|

|

Приложение |

32 |

|

|

Приложение |

33 |

|

|

СПИСОК ИСПОЛЬЗОВАННЫХ |

34 |

Цель занятия:

научиться рассчитывать показатели, характеризующие эффективность

использования основных производственных фондов.

Для

выполнения работы необходимо знать:

−

сущность и классификацию основных фондов предприятия;

−

показатели эффективности использования основных средств;

−

пути повышения эффективности использования основных средств.

Для

выполнения работы необходимо уметь:

−

рассчитывать показатели

эффективности использования основных средств.

Выполнение

данного практического занятия способствует формированию профессиональной

компетенции: ПК 2.1 Планировать и организовывать работы по техническому

обслуживанию и ремонту автотранспорта.

Вид

занятия: практическое занятие.

Оснащение рабочего места: методические указания.

Формы

контроля: защита практического занятия по контрольным вопросам.

Порядок выполнения практического занятия

|

1)

Работа выполняется в индивидуальном порядке в тетрадях для

практических занятий.

2)

Напишите название и цель занятия.

3)

Ознакомьтесь с содержанием работы;

4)

Решите задачи для самостоятельной работы, используя приведенные

алгоритмы и формулы.

5)

Подготовьтесь к защите и защитите практическое занятие по

контрольным вопросам.

1 КРАТКИЕ ТЕОРЕТИЧЕСКИЕ СВЕДЕНИЯ

Изготовление

продукции или оказание услуг невозможно без использования средств

производства: средств и предметов труда, которые составляют основную часть

имущества предприятия. В процессе производства работники предприятия с помощью

средств труда воздействуют на предметы труда, превращая их в различные виды

готовой продукции. На предприятиях средства производства представляют их

производственные фонды.

Основные

производственные фонды — часть имущества, которая используется в

качестве средств труда при производстве продукции, выполнении работ или

оказании услуг, либо для управления организации в течение периода,

превышающего 12 месяцев или обычного операционного цикла, если он превышает 12

месяцев.

Основные фонды

делятся на основные производственные и основные непроизводственные фонды

(рисунок 1).

|

||

|

Рисунок 1 – Структура основных фондов

Основные производственные фонды (ОФП) – это средства труда, которые:

− участвуют в многократно и долговременно (более года)

в производственном процессе;

− сохраняют свою натурально-вещественную форму;

− переносят свою стоимость на готовую продукцию частями

в виде амортизационных отчислений;

− воспроизводятся через ряд производственных циклов за

счет капитальных вложений.

Непроизводственные

основные фонды – не участвуют в процессе производства и не переносят своей

стоимости на готовую продукцию. Это объекты социально-культурной сферы, которые

возмещаются за счет национального дохода или чистой прибыли предприятия, если

данные объекты находятся на его балансе.

Учет и оценка

основных фондов осуществляются в натуральной и денежной формах. Натуральная

форма учета основных фондов необходима для определения их технического

состояния, производственной мощности предприятия, степени использования

оборудования и других целей. Денежная (или стоимостная) оценка основных фондов

необходима для определения их общего объема, динамики, структуры, величины

стоимости, переносимой на готовую продукцию, а также для расчетов экономической

эффективности капитальных вложений. Денежная форма учета основных фондов

ведется по следующим направлениям (рисунок 2).

Рисунок 2 – Денежная оценка основных фондов

Первоначальная стоимость основных фондов

включает стоимость приобретения оборудования (постройки, здания), транспортные

расходы по доставке и стоимость монтажа. По первоначальной стоимости фонды

принимаются на учет, определяется их амортизация и другие показатели.

Восстановительная стоимость — это затраты на

воспроизводство основных фондов в современных условиях. Она устанавливается,

как правило, во время переоценки основных фондов.

Остаточная стоимость представляет

собой разность между первоначальной или восстановительной стоимостью основных

фондов и суммой их износа.

Ликвидационная стоимость — стоимость

реализации изношенных или выведенных из эксплуатации отдельных объектов основных

фондов.

Балансовая стоимость — это стоимость

объектов с учетом переоценки, по которой они числятся на балансе предприятия.

Является смешанной оценкой: для одних объектов в качестве балансовой стоимости

используется восстановительная стоимость, для других — первоначальная.

Рыночная стоимость — наиболее

вероятная цена продажи объектов основных фондов с учетом их реального

состояния, соотношения спроса и предложения.

Переоценка

основных фондов — это определение реальной стоимости основных фондов

(основных средств) организаций на современном этапе становления рыночной

экономики и создания предпосылок для нормализации инвестиционных процессов в

стране.

Кругооборот стоимости основных фондов представлена в (Приложение А).

Износ основных фондов. Износ

характеризует процесс старения действующих основных фондов как в физическом,

так и в экономическом отношении. Износ основных фондов определяется

и учитывается по зданиям и сооружениям, передаточным устройствам, машинам и

оборудованию, транспортным средствам, производственному и хозяйственному

инвентарю, рабочему скоту, многолетним насаждениям, достигшим

эксплуатационного возраста, нематериальным активам. Износ основных средств

определяется за полный календарный год (независимо от того, в каком месяце

отчетного года они приобретены или построены) в соответствии с установленными

нормами. Начисление износа не производится свыше 100 % стоимости основных средств.

Начисленный износ в размере 100 % стоимости на объекты (предметы), которые

годны для дальнейшей эксплуатации, не может служить основанием для списания

их по причине износа.

Различают

два вида износа — физический и моральный (Приложение

Б).

Физический

износ

— это изменение механических, физических, химических и других свойств

материальных объектов под воздействием процессов труда, сил природы и других

факторов.

|

|

(1) |

|

где: |

|

— |

коэффициент физического |

|

|

— |

средний объем продукции, |

|

|

|

— |

годовая производственная |

|

|

|

— |

фактический |

|

|

|

— |

нормативный |

Моральный

износ

проявляется в потере экономической эффективности и целесообразности

использования основных фондов до истечения срока полного физического износа.

Моральный износ первого вида —

уменьшение стоимости машин или оборудования вследствие удешевления их

воспроизводства в современных условиях.

Моральный

износ второго вида обусловлен

созданием и внедрением в производство более производительных и экономичных

видов машин и оборудования.

|

|

(2) |

|

где: |

|

— |

моральный износ I и II вида; |

|

|

— |

балансовая |

|

|

|

— |

восстановительная |

|

|

|

— |

первоначальная |

|

|

|

— |

годовая |

|

|

|

— |

срок |

Частичный моральный износ — это частичная

потеря потребительной стоимости и стоимости машины.

Полный моральный износ представляет

собой полное обесценение машины, при котором ее дальнейшее использование

является убыточным.

Скрытая форма морального износа

подразумевает угрозу обесценения машины вследствие того, что утверждено

задание на разработку новой, более производительной и экономичной техники.

Амортизация

(от

лат. amortisatio — погашение)

– стоимостное выражение износа, т.е. постепенное перенесение стоимости основных

фондов в процессе их эксплуатации на производственный продукт.

Амортизация

основных фондов — это перенос части стоимости основных

фондов на вновь созданный продукт для последующего воспроизводства основных

фондов ко времени их полного износа.

Амортизационные

отчисления

– это денежное возмещение износа основных производственных фондов путем

включения части их стоимости в затраты на выпуск продукции.

Годовая

величина амортизации (Агод) рассчитывается по формуле:

|

|

(3) |

|

где: |

|

— |

балансовая стоимость ОПФ, |

|

|

— |

срок |

Амортизация

осуществляется для накопления необходимых денежных средств с целью последующего

восстановления и воспроизводства основных фондов.

Предприятия

могут рассчитывать нормы амортизации, для каждой группы основных

производственных фондов самостоятельно исходя из срока полезного использования

по формуле:

|

где: |

|

— |

норма амортизации; |

|

|

— |

нормативный |

Расчет

суммы амортизации автотранспорта Аавто, нормы которого установлены с

учетом его пробега, осуществляется по формуле:

|

|

(5) |

|

где: |

АС |

— |

амортизируемая стоимость ОС, руб.; |

|

На |

— |

норма амортизации автомобиля за год, %; |

|

|

Прмес |

— |

пробег автомобиля за год, тыс. км. |

Срок

полезного использования основных производственных фондов – это период

времени, в течение которого данный вид основных фондов способен приносить

доход, т.е. с начала эксплуатации средств труда до его полного физического

износа.

В

результате износа основные фонды теряют свою первоначальную стоимость. Их

остаточная стоимость определяется степенью этого износа, условно измеряемого

как сумма ранее начисленных амортизационных отчислений Агод:

|

где: |

|

— |

фактический срок службы |

В

стоимостном (ценностном) отношении стоимость ремонтных работ (Ред) в

общем виде рассчитывается по формуле:

|

|

(7) |

|

где: |

|

— |

затраты на заработную плату |

|

|

— |

затраты |

|

|

|

— |

затраты |

|

|

|

— |

накладные |

Основные показатели эффективности

использования основных фондов можно объединить в четыре группы:

1)

показатели

экстенсивного использования основных фондов, отражающие уровень их

использования по времени;

2)

показатели

интенсивного использования основных фондов, отражающие уровень их

использования по мощности (производительности);

3)

показатели

интегрального использования основных фондов, учитывающие совокупное влияние

всех факторов, как экстенсивных, так и интенсивных;

4)

обобщающие

показатели использования основных фондов, характеризующие различные аспекты

использования (состояния) основных фондов в целом по предприятию.

Для