Оборотные активы — это те ресурсы предприятия, без которых фактически невозможна деятельность любой компании. Что такое оборотные активы, как их рассчитать и сгруппировать в бухгалтерском и управленческом учете, узнайте в материале.

Что относится к оборотным активам предприятия — определение

Активы предприятия — важный показатель, который отображает уровень развития компании. Выделяют 2 группы активов: оборотные и внеоборотные.

- Внеоборотные активы — те ресурсы фирмы, срок службы которых превышает 1 год: основные средства, долгосрочные финансовые обязательства, незавершенное строительство и т. д.

- Оборотные активы (ОА) — активы компании, которые потребляются в течение одного производственного цикла или списываются в течение года.

Что является источниками формирования оборотных активов организации

В качестве источников формирования ОА могут выступать:

- Собственные или приравненные к таковым ресурсы компании.

- Привлеченные средства.

- Заемные средства.

При этом расходование собственных ресурсов фирмы на увеличение ОА обладает минимальным уровнем риска по сравнению с привлечением заемных средств.

Оборотные активы включают в себя следующие составляющие

Что относится к оборотным активам предприятия, рассмотрим на схеме.

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Узнать об изменениях в учете МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Что входит в прочие оборотные активы по балансу

Согласно нормам ПБУ 4/99, ОА отображаются в разделе II бухбаланса.

В балансе также следует отобразить сведения о несущественных ОА, которые не вошли в другие статьи раздела II. К прочим оборотным активам относят:

- Стоимость выполненных этапов незавершенных работ, зафиксированную по сч. 46.

- НДС с авансов, выделенный обособленно на сч. 62 или 76.

- Недостачи или испорченные ценности, по которым еще не принято решение о списании.

- НДС и акцизы, подлежащие возмещению после отчетного периода.

- НДС с отгруженных товаров, выручка по которым будет признана в следующем году.

Данная информация отображается в строке 1260 «Прочие оборотные активы».

Что можно отнести к низколиквидным оборотным активам

Ликвидность — показатель скорости преобразования актива в деньги. Очень важным аспектом в получении прибыли компании является грамотное управление и контроль ОА. Для осуществления контрольных функций ОА и определения рисков необходимо разработать такую градацию, которая позволит определить возможную ликвидность актива в случае наступления кризисной ситуации. В экономической литературе предложен вариант градации рисков по степени.

|

Степень риска |

Вид актива |

Ликвидность |

|

Минимальная |

Денежные средства, краткосрочные финвложения |

Высокая |

|

Малая |

МПЗ и готовая продукция (при условии быстрой реализации) |

Высокая |

|

Средняя |

Незавершенное производство |

Средняя |

|

Высокая |

Неиспользуемые товары, просроченная дебиторка, высокие объемы незавершенки |

Низкая |

Низколиквидными ОА принято считать те активы, скорость обращения которых в деньги больше года. Например, дебиторка с ожидаемым сроком возврата более 12 месяцев или залежавшиеся на складах товары. То есть все ОА, которые относятся к высокой степени риска, считаются наименее ликвидными.

Подробности см. в материале «Какие из оборотных активов являются наименее ликвидными?».

Формула расчета коэффициента ликвидности оборотных активов

Чтобы рассчитать скорость оборачиваемости активов и оперативно отследить платежеспособность компании, финансисты рассчитывают коэффициент текущей ликвидности ОА. Данный показатель показывает, может ли фирма погашать текущие обязательства за счет ОА. Соответственно, чем он выше, тем лучше для компании. Формула для расчета:

Ктл = ОА / Ко,

где:

Ктл — коэффициент текущей ликвидности,

ОА — оборотные активы,

Ко — краткосрочные обязательства.

Важно! Подсказка от «КонсультантПлюс»

Источником информации для финансового анализа является бухгалтерский баланс…

Возможный вид формулы (строки баланса):

Ктл = (стр. 1200 — стр. 1230 — стр. 1220) / (стр. 1510 + стр. 1520 — стр. 1550).

Подробнее об анализе ликвидности читайте в К+. Пробный доступ предоставляется бесплатно.

Какие строки баланса использовать для расчета коэффициента, узнайте в публикации «Коэффициент текущей ликвидности (формула по балансу)».

Итоги

Эффективное управление оборотными активами — это залог бесперебойной работы компании. Необходимый для работы объем ОА каждая фирма определяет самостоятельно исходя из собственных нужд, темпов потребления ресурсов и размеров бизнеса. При этом их недостаток может привести к остановке производства или невозможности погашать текущие обязательства. Избыток свидетельствует о бездействии активов и невозможности их быстро преобразовать в денежные средства, т. е. о низкой ликвидности.

Добавить в «Нужное»

Оборотный капитал: понятие, виды, анализ

Наверняка вы не раз слышали словосочетание «оборотный капитал организации». Но что оно означает? Для чего нужен такой капитал? Ответы на эти вопросы вы найдете в нашей консультации.

Оборотный капитал: что это

Оборотный капитал – это капитал, который инвестируется в текущую деятельность организации на период каждого производственного цикла и который целиком переносит свою стоимость на продукцию.

Оборотный капитал: функция

Функция оборотного капитала заключается в обеспечении бесперебойного и стабильного производственного процесса организации.

Управление оборотным капиталом: принципы

К принципам управления оборотным капиталом организации можно отнести, в частности, следующие принципы.

- Организация должна стараться минимизировать стоимость финансирования оборотного капитала.

- Организация не должна допускать появления просроченной дебиторской задолженности, а также просроченной кредиторской задолженности.

- Организация не должна допускать появления неликвидных запасов.

- Организация должна обладать минимальным количеством текущих активов, но при этом таких активов должно хватать для бесперебойной деятельности компании.

- Организация должна проводить точную оценку ликвидности текущих активов.

- Организация должна не только проводить мониторинг показателей ликвидности, но и контролировать эти показатели.

Кругооборот оборотного капитала

За период своей «жизни» оборотный капитал проходит три стадии.

Стадия 1 «Деньги – Товар». В период этой стадии оборотные средства в виде денежных средств превращаются в производственные запасы.

Стадия 2 «Товар – Производство – Товар». На этой стадии оборотные средства непосредственно участвуют в производственном процессе и преобразуются в незавершенное производство, готовую продукцию.

Стадия 3 «Товар – Деньги». В результате реализации готовой продукции оборотные средства вновь принимают денежную форму.

Окончание одного кругооборота оборотного капитала является началом следующего кругооборота.

Оборотный капитал: постоянный и переменный

Под постоянным оборотным капиталом понимается тот минимум оборотных активов, который необходим организации для ведения своей деятельности.

Что же касается переменного оборотного капитала, то под таким капиталом подразумеваются дополнительные оборотные активы, которые нужны организации в пиковые периоды деятельности или которые используются в качестве страхового запаса.

Источники формирования оборотного капитала

В зависимости от источников формирования оборотный капитал организации подразделяют на:

- собственный оборотный капитал;

- заемный оборотный капитал. Такой оборотный капитал иногда еще называют привлеченным.

Собственный оборотный капитал организации направлен на обеспечение финансовой устойчивости компании, а также на ее оперативную самостоятельность.

Что же касается заемного (привлеченного) оборотного капитала, то он, в общем случае, необходим для покрытия дополнительной потребности организации в средствах. Заемный оборотный капитал компании формируется, например, за счет банковских кредитов.

Чистый оборотный капитал

Чистый оборотный капитал организации представляет собой разницу между оборотными (текущими) активами компании и ее краткосрочными (текущими) обязательствами.

Существует несколько формул расчета чистого оборотного капитала. Мы же приведем формулу для расчета этого показателя на основе данных бухгалтерского баланса:

Чистый оборотный капитал = стр.1200 Бухгалтерского баланса – стр.1500 Бухгалтерского баланса

По величине чистого оборотного капитала организации можно сделать вывод о ее платежеспособности в краткосрочном периоде (до 12 месяцев).

Полученный положительный результат, то есть когда величина текущих активов превышает сумму текущих обязательств, свидетельствует о том, что текущих активов организации достаточно для погашения всех текущих обязательств. Инвесторам/кредиторам это говорит о том, что компания платежеспособна. Правда, не всегда положительное значение чистого оборотного капитала действительно является положительным явлением. Так, в некоторых случаях превышение текущих активов над текущими обязательствами может, например, свидетельствовать о том, что:

- организация неэффективно использует имеющиеся у нее свободные оборотные средства;

- текущие активы финансируются за счет долгосрочных обязательств.

Если получен отрицательный результат, то это означает, что весь объем текущих активов организации формируется за счет текущих обязательств. Финансовая стабильность компании с таким чистым оборотным капиталом может быть поставлена под сомнение инвесторами/кредиторами.

Если получен нулевой результат, то величина текущих активов равна величине текущих обязательств. Следовательно, организации хватает текущих активов на погашение всех текущих обязательств, но о каком-либо развитии за счет собственных ресурсов речь, в общем-то, не идет.

Модели управления чистым оборотным капиталом

Выделяют три основных модели управления чистым оборотным капиталом.

Консервативная модель. Заключается в том, что постоянная и сезонная потребность в оборотных средствах обеспечивается, в основном, за счет собственных источников.

Когда происходит спад операционной активности организации излишки оборотных средств вкладываются в краткосрочные финансовые вложения. Когда же спрос повышается, организация реализует краткосрочные финансовые вложения, а полученные деньги направляет на финансирование операционной деятельности.

Умеренная модель. При данной модели управления чистым оборотным капиталом постоянная часть оборотных активов финансируется за счет собственного капитала и долгосрочных обязательств, а переменная – за счет краткосрочных обязательств.

Агрессивная модель. При такой модели управления чистым оборотным капиталом и постоянная, и сезонная потребность организации в оборотных средствах финансируется в большей степени за счет текущих обязательств.

Для агрессивной модели управления чистым оборотным капиталом характерен минимальный уровень вложений в оборотные активы и ускорение оборачиваемости таких активов. При благоприятном раскладе это способствует увеличению рентабельности активов. Правда, при использовании этой модели управления существует высокий риск утраты платежеспособности.

Эффективность использования оборотного капитала

Чтобы оценить эффективность управления оборотным капиталом, в том числе рассчитываются различные показатели. Например, определяются коэффициенты оборачиваемости.

Подробнее о коэффициентах оборачиваемости вы можете прочитать в отдельной консультации.

Кроме того, для анализа оборотного капитала можно, к примеру, рассчитать следующие показатели.

Доля просроченной дебиторской задолженности. Этот показатель отражает степень своевременности оплаты покупателями/заказчиками.

Рассчитывается доля просроченной дебиторской задолженности так:

Доля просроченной дебиторской задолженности = Сумма просроченной дебиторской задолженности на конец анализируемого периода / Общая сумма дебиторской задолженности на конец анализируемого периода

Чем ближе значение этого показателя к 1, тем хуже для организации. Высокое значение доли означает, что лишь незначительная часть дебиторской задолженности погашается своевременно.

Доля просроченной кредиторской задолженности. Определяется по аналогии с долей просроченной дебиторской задолженности:

Доля просроченной кредиторской задолженности = Сумма просроченной кредиторской задолженности на конец анализируемого периода / Общая сумма кредиторской задолженности на конец анализируемого периода

Чем выше значение данного показателя, тем выше доля просроченной кредиторской задолженности организации в общем объеме ее кредиторской задолженности.

Если организация использует агрессивную модель управления чистым оборотным капиталом, для нее очень важен этот показатель. Ведь при высоком уровне просроченной кредиторской задолженности существует риск того, что большой объем кредиторки придется погашать одномоментно.

Доля неликвидных запасов. Этот показатель влияет на ликвидность компании. Рассчитывается он следующим образом:

Доля неликвидных запасов = Объем неликвидных запасов на конец анализируемого периода / Общий объем запасов на конец анализируемого периода

Чем ближе значение показателя к 1, тем больше у организации неликвидных запасов.

Основной капитал

Говоря об оборотном капитале организации, имеет смысл рассказать и об ее основном капитале.

Основной капитал – это та часть капитала организации, которая полностью и неоднократно принимает участие в производственном процессе, перенося свою стоимость на продукцию частями в течение нескольких периодов.

Отличия основного и оборотного капиталов организации приведем в таблице.

| Показатель | Основной капитал | Оборотный капитал |

|---|---|---|

| Состав | Средства труда (производственные здания, сооружения, станки, оборудование и т.п.) | Предметы труда (сырье, материалы и т.п.) |

| Период эксплуатации | Более 12 месяцев | До 12 месяцев (один производственный цикл, если он превышает 12 месяцев) |

| Участие в производственном процессе | Многократное | Однократное |

| Перенос стоимости на готовую продукцию | Частями, по мере износа | Сразу в полном объеме |

| Натурально-вещественная форма в процессе производства | Сохраняется | Изменяется |

Когда речь заходит об оборотном капитале предприятия, руководители финансовых служб в первую очередь рассматривают вопросы его оптимального размера и обеспечения оборачиваемости, а аспекты формирования источников финансирования, как правило, отходят на второй план. Между тем это две стороны одной медали, потому что невозможно оптимизировать структуру оборотного капитала без оптимизации структуры источников его финансирования. Если не найти между ними баланс, компания наверняка станет финансово неустойчивой.

Из статьи вы узнаете, какие средства использовать для финансирования оборотных активов, как определить оптимальную структуру источников финансирования оборотного капитала, каким образом оценить эффективность используемых источников.

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА

Активы любого предприятия состоят из оборотных и внеоборотных активов. Чтобы операционный цикл предприятия был ритмичным, а его бизнес финансово устойчивым, руководителю финансовой службы необходимо обеспечить два равенства:

- финансирование оборотных активов осуществляется за счет собственных и/или краткосрочных заемных источников;

- финансирование внеоборотных активов обеспечивается собственными и долгосрочными заемными источниками.

При этом нужно учитывать, что период использования краткосрочных заемных источников не должен быть меньше периода операционного цикла предприятия. В противном случае оно постоянно будет испытывать недостаток оборотных средств. Если операционный цикл компании больше одного месяца, ей не следует использовать как инструмент финансирования заемные источники со сроком погашения в один месяц и меньше.

Внеоборотные активы в первую очередь нужно финансировать за счет собственных средств, поскольку они непосредственно не генерируют получение прибыли и по этой причине не могут быть источниками погашения долгосрочных заемных средств.

К СВЕДЕНИЮ

Использовать долгосрочные займы в качестве источника финансирования внеоборотных активов допустимо, если показатели деятельности компании гарантируют получение прибыли в размере, достаточном для погашения долгосрочных кредитов.

Рассмотрим подробно типы источников финансирования оборотного капитала, которые может использовать компания:

Собственные средства

Собственные средства в виде уставного фонда и дополнительных инвестиций собственников служат основой финансирования оборотного капитала компании на момент ее создания, поскольку на начальном этапе довольно сложно привлечь заемные источники ввиду высокого риска инвестирования. По мере развития бизнеса полученная компанией прибыль повышает размер собственных средств и позволяет увеличить их финансирование.

Заемные средства

Рост бизнеса делает компанию более привлекательной для внешних инвесторов, и на данном этапе в качестве источника финансирования оборотного капитала начинают использовать заемные средства. К заемным средствам в первую очередь относятся кредиты банков и займы у других компаний. К ним с уверенностью можно прибавить суммы коммерческих кредитов (отсрочек платежа) со стороны поставщиков компании и факторинговые услуги, потому что при этом предприятие получает деньги от банка или факторинговой компании за отгруженную покупателю продукцию и платит за эти услуги проценты.

Привлеченные средства

Привлеченные средства являются средним типом источников между собственными и заемными. С одной стороны, это устойчивый пассив, который находится в постоянном распоряжении компании. С другой стороны, он не принадлежит компании и в то же время не оформлен договорными заемными отношениями. Именно поэтому данные средства выделены в отдельную группу. Их размер постоянно меняется в зависимости от динамики бизнеса компании.

Привлеченные средства можно разделить на внешние и внутренние. К внешним привлеченным средствам относим:

- краткосрочную кредиторскую задолженность перед поставщиками компании;

- авансовые платежи, поступившие от покупателей продукции или товаров.

С некоторой натяжкой к внешним привлеченным средствам можно отнести минимальный размер задолженности компании перед бюджетом. Период финансирования здесь достаточно короткий — от дня начисления налога до дня его фактической уплаты.

Основные внутренние источники финансирования оборотного капитала:

- задолженность по заработной плате перед персоналом;

- не выплаченные учредителям/акционерам дивиденды.

Объем привлеченных средств рассчитывают по каждой составляющей (табл. 1).

К СВЕДЕНИЮ

Чтобы повысить точность расчета средних объемов краткосрочной кредиторской задолженности и авансов от покупателей, можно суммировать размеры этих задолженностей на каждый день расчетного периода и разделить полученную сумму на количество дней в периоде.

ОПРЕДЕЛЕНИЕ КРИТЕРИЕВ ОЦЕНКИ ДЛЯ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА

Невозможно эффективно управлять оборотным капиталом, не контролируя структуру источников его финансирования. В процессе хозяйственной деятельности составляющие оборотного капитала и его источников постоянно меняют объем, поэтому на практике затруднительно установить между ними взаимосвязь. Тем не менее руководитель финансовой службы может контролировать состояние капитала и источников его финансирования с помощью экономических формул.

Представим формулы расчета собственного оборотного капитала (СОК):

СОК = ОА – КЗС – КЗ,

СОК = СС + ДЗС – ВА,

где ОА — оборотные активы компании;

КЗС — краткосрочные заемные средства;

КЗ — кредиторская задолженность;

СС — собственные средства;

ДЗС — долгосрочные заемные средства;

ВА — внеоборотные активы.

Эти формулы показывают, какая часть оборотных активов финансируется за счет собственных средств компании. Если мы вычтем из общей массы оборотных активов размер собственного оборотного капитала, то получим значение доли оборотных активов, финансируемых за счет заемных и привлеченных источников.

Для оценки структуры и рациональности использования источников финансирования оборотного капитала руководитель финансовой службы компании может использовать следующие финансовые коэффициенты:

Коэффициент маневренности собственного капитала = Собственные оборотные средства / Собственный капитал.

Коэффициент концентрации заемного капитала = Заемный капитал / Пассивы баланса.

Финансовый рычаг = Заемный капитал / Собственный капитал.

Коэффициент устойчивого финансирования = (Собственный капитал + Долгосрочные кредиты и займы) / Активы баланса.

Коэффициент промежуточного покрытия = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочная кредиторская задолженность.

Коэффициент чистого оборотного капитала = Чистый оборотный капитал / Оборотные активы.

Коэффициент платежеспособности по текущим обязательствам = Оборотные активы / Текущие обязательства.

Для целей анализа и управления структурой источников финансирования оборотного капитала рекомендуем использовать баланс задолженностей, смысл которого состоит в группировке краткосрочной дебиторской и кредиторской задолженности по сопоставимым периодам погашения и контроле над соответствием размеров задолженностей в каждой из групп (табл. 2).

Данные табл. 2 показывают общее превышение кредиторской задолженности над дебиторской задолженностью.

Если сравнивать общие показатели задолженностей, то можно сказать, что источником финансирования «дебиторки» выступают привлеченные средства в виде краткосрочной кредиторской задолженности. Однако анализ по периодам погашения свидетельствует о нехватке этого источника по группам дебиторской задолженности с периодом погашения до одного месяца и свыше шести месяцев на общую сумму в 1000 тыс. руб.

ЭТО ВАЖНО

Используя баланс задолженностей, руководитель финансовой службы может выявить негативные тенденции и своевременно принять меры по их устранению.

Предположим, по группе задолженностей с периодом погашения до одного месяца кредиторская задолженность превышает дебиторскую. В таком случае компания может увеличить объем продаж за счет предоставления большему количеству покупателей отсрочки платежа на период до одного месяца или уменьшать размер кредиторской задолженности в этой группе, погашая задолженность по кредитам.

Если превышение наблюдается в части дебиторской задолженности, то это говорит о том, что у компании есть две возможности оптимизировать источники финансирования оборотных активов:

- обеспечить приток краткосрочных заемных средств с периодом погашения не менее месяца (оформить овердрафт);

- уменьшить размер дебиторской задолженности за счет снижения доли продаж с отсрочкой платежа.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2018.

Оборотные средства предприятий на сегодняшний день являются одним из важнейших компонентов, из которых создается большая часть всех активов, призванных обеспечить бесперебойную работу организаций.

Ограниченный оборотный капитал и неэффективное управление им часто приводят к негативным последствиям, влияющим на экономическое доверие к фирмам, таким как замедление оборачиваемости, снижение ликвидности и платежеспособности, снижение прибыли.

Поэтому установление эффективной политики управления оборотным капиталом, обеспечение предприятий необходимыми объемами оборотных средств, структурная оптимизация объемов ресурсов, а также определение оборотных средств представляется одной из первостепенных задач управления экономикой, необходимое соотношение между ними, достаточная деловая активность для бесперебойной работы фирмы в производственном процессе.

Ключевые слова:

оборотный капитал, заемный капитал, собственный капитал, оборотные средства, методы анализа и политика управления оборотным капиталом.

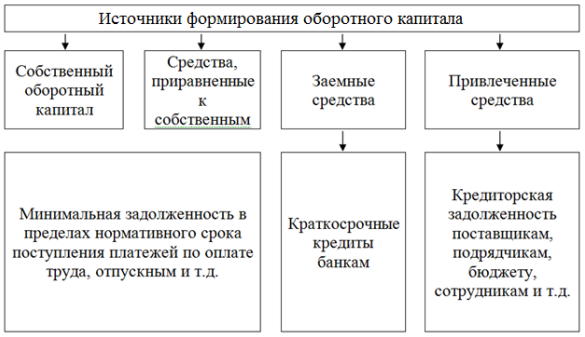

В процессе своей производственно-коммерческой деятельности, компании безостановочно занимаются привлечением и перераспределением своих оборотных ресурсов, принимая во внимание это, одна из основных ролей в организации трансформационных процессов оборотного капитала на предприятии располагают источники его формирования, которые гарантируют своевременный приток необходимых средств и оказывают воздействие на скорость его обращения.

Все ресурсы, образующие оборотный капитал компании, отражаются в бухгалтерском балансе компании, а классическую модель и структуру данных ресурсов можно представить в виде рисунка (рисунок 1):

Рис. 1. Источники формирования оборотного капитала

Собственный капитал представляет собой часть активов, вложенных в оборотный капитал, и существует разница между собственным капиталом и основными средствами, он в основном включает уставный, резервный и добавочный капитал, а также нераспределенную прибыль и целевой доход. Компания. Доля предоставляемых средств имеет большое значение в управлении оборотным капиталом, так как от его доли финансовых ресурсов во многом зависит экономическое положение всего предприятия.

Первоначально формирование уставного капитала происходит при создании и правовой регистрации предприятия, обслуживающего производственно-коммерческую деятельность хозяйствующего субъекта и создаваемого за счет средств учредителей, вкладов паев, инвестиций иностранных инвесторов.

Имеются и смежные варианты собственных источников формирования оборотных активов, которыми предрасполагает любое предприятие — это средства, уподобленные к собственным, а раньше именуемые устойчивыми пассивами. Основой предоставленных источников заключается в том, что они не принадлежат компании, однако по тем или иным причинам, непрерывно участвуют в его финансовом обороте, а регламентируются введенными условными отношениями согласно ГК РФ.

К этой категории ресурсов относятся:

– непогашенная задолженность перед работниками предприятия, возникающая из-за врожденного несоответствия между сроками их начисления и датой фактической выплаты заработной платы;

– минимальный размер кредиторской задолженности (не просроченной) перед поставщиками;

– средства покупателей, переданные в залог за возвратную тару;

– неоплаченная задолженность перед бюджетом и отчисления во внебюджетные фонды по отдельным видам налогов;

– предстоящие расходы;

Кроме того, потребность в оборотных средствах, финансируемых за счет собственного капитала, не удовлетворяется в связи с темпами роста и масштабами бизнеса, а также рядом других внешних и внутренних факторов (увеличение объемов продаж, увеличение просроченных платежей поставщикам, инфляция, и т. д.). При этом рекомендуется обратить внимание на другие виды финансовых ресурсов — заемные и заемные средства.

Заемные оборотные средства в основном состоят из банковских и коммерческих краткосрочных кредитов (займов), а средства направляются на приобретение сырья и материалов для производственного процесса, имеющего сезонный характер, для удовлетворения временной потребности в собственных оборотных средствах и т. п.

По мнению ряда ученых, банковский кредит можно отнести к одной из основных форм кредита в современном, цивилизованном, экономически развитом обществе.

При этом кредитором выступает банк или финансово-банковская организация, имеющая право заниматься кредитной деятельностью, а заемщиком — любое юридическое лицо, осуществляющее предпринимательскую деятельность и временно нуждающееся в финансовых ресурсах [4].

Говоря о коммерческих кредитах в процессе производственно-коммерческой деятельности предприятий, необходимо отметить, что эта форма кредита является наиболее распространенной и древнейшей. При этом в качестве заемщиков и кредиторов выступают сами хозяйствующие субъекты (предприниматели, компании и др.).

Ключевыми характерными признаками коммерческого кредита являются [3]:

– ссуда предоставляется не наличными, а продуктами (как правило, в виде отсрочки платежа за установленные товарно-материальные ценности или оказанные услуги);

– наличие особых лицензий, разрешений, сертификатов и т. на кредитную деятельность не обязательна и может производиться каждым участником хозяйственных отношений;

– доходы кредитора, как правило, неочевидны (например, проценты за пользование банковским кредитом).

В большинстве случаев, экономический эффект заимодавца содержится в расширении реализации собственной продукции, увеличении заинтересованности потребителей в масштабах конкуренции.

Другими видами коммерческого кредита являются: вексельный, лизинговый, факторинговый, убыточный, консигнационный, открытый счет [4].

Важнейшую роль заемных средств в формировании оборотных средств трудно переоценить, однако многие организации не имеют возможности привлекать заемные средства для пополнения из-за высокой стоимости кредитования на внутреннем рынке.

В этой ситуации финансовые менеджеры должны знать и иметь четвертый источник формирования оборотного капитала в фондах, полученных от услуг.

Привлекательными источниками формирования оборотных средств являются кредиторская задолженность и другие краткосрочные обязательства.

В отличие от устойчивых обязательств, кредиторская задолженность в виде сумм, возникших вследствие нарушения согласованной системы расчетов и платежной дисциплины, не является источником планового формирования оборотного капитала.

Поэтому, подводя итог всему вышеизложенному, следует сказать, что в процессе преобразования оборотных средств рациональное соотношение источников формирования различных оборотных средств и выбор соответствующей политики управления оборотными средствами в полной мере способствуют укреплению финансового положения. Установление эффективной политики управления оборотным капиталом является одной из основных задач финансового менеджмента. Эта политика заключается в обеспечении бизнеса необходимым объемом оборотных средств, обеспечении структурной оптимизации ресурсов покрытия, а также определении необходимого соотношения. Этого достаточно для того, чтобы компания работала бесперебойно во время своей производственной и коммерческой деятельности.

Данная управленческая политика является частью общей финансово-экономической стратегии предприятия и должна быть направлена на получение максимальной прибыли при оптимальном размере рентабельности и риска, что должно привести к финансовой устойчивости и повышению инвестиционной привлекательности предприятия.

Если говорить о повседневной операционной деятельности, то одной из основных финансовых характеристик организации является платежеспособность и ликвидность, эти показатели в совокупности определяют способность предприятия своевременно заключать договоры с поставщиками и погашать кредиторскую задолженность.

Поэтому поддержание необходимого уровня ликвидности во многом является залогом успешной и ритмичной хозяйственной деятельности предприятий.

Для эффективного управления существующими активами бизнеса необходим четкий алгоритм действий, позволяющий специалистам финансово-экономических служб установить общие принципы политики управления оборотными средствами, основными этапами которой являются:

- Анализ состава, структуры и эффективности оборотных средств организации.

Основными задачами, решаемыми на данном этапе, являются оценка достаточности оборотных средств, определение оптимального состава и структуры этих активов, а также анализ эффективности их использования в производственно-производственной деятельности предприятия. экономические действия.

При этом основными показателями, отражающими эффективность управления оборотным капиталом, являются его рентабельность и оборачиваемость, т. е. период, в течение которого финансовые ресурсы проходят полный цикл (оборот) от приобретения запасов (ИПЗ) до реализации готовой продукции и зачисления денежных средств на расчетный счет предприятия за поставленную продукцию [5; 6].

- Выбор рациональной стратегии управления оборотным капиталом.

На данном этапе выбор наиболее подходящей стратегии управления оборотными активами компании позволяет минимизировать различные риски в процессе финансовой деятельности и достичь приемлемого уровня рентабельности.

В теории финансового менеджмента выделяют три основных подхода (стратегии) формирования оборотных средств бизнеса; среди них есть консервативные, уступчивые и агрессивные.

В основе консервативного подхода лежит модель, в которой предполагается, что переменная часть активов финансируется за счет долгосрочных обязательств за счет создания дополнительных страховых резервов при организации бесперебойного снабжения товарными запасами с увеличением дебиторской задолженности и потребительской.

Для данного подхода характерно фактическое отсутствие кредиторской задолженности за счет уравновешивания риска потери ликвидности, но следует отметить, что у такой стратегии управления есть и побочный эффект — негативное влияние на эффективность использования. Текущие активы, особенности оборота и рентабельности. Компромиссный (умеренный) подход отличается сдержанным стилем управления оборотным капиталом, при котором величина имеющихся активов поддерживается на оптимальном (адекватном) уровне для покрытия текущих операционных расходов компании.

К основным отличительным признакам данного полиса относятся: организация страховых резервов, стандартные условия расчета и перевозки ТМЦ, аккумулирование небольших финансовых средств и наличие среднего уровня краткосрочного кредита. Для данной стратегии характерен средний уровень риска и средняя доходность активов.

Агрессивный подход направлен на сокращение страховых резервов по различным категориям оборотных средств. Говоря о ликвидности, следует отметить, что в рамках данной стратегии, при обеспечении максимальной эффективности предприятия, выше вероятность возникновения дел о банкротстве.

Таким образом, правильно выбранная стратегия управления оборотными средствами может обеспечить компромисс между риском потери ликвидности и высокой рентабельностью (эффективностью) в производственно-коммерческой деятельности компании.

- Определение необходимой стоимости оборотных средств при хозяйственной деятельности.

Неоспоримое условие, выполнение которого способствует ритмичной и стабильной работе любого предприятия, выражается в том, что стоимость оборотных средств при производственной и коммерческой деятельности должна быть минимально достаточной.

Оптимальный уровень оборотных средств позволяет максимизировать прибыль компании при определенном уровне риска, что положительно сказывается на финансовом состоянии организации [7; 1].

- Оптимизация постоянной и переменной частей оборотных средств.

В процессе производственно-коммерческой деятельности предприятия сумма оборотных средств не фиксируется.

Это связано с тем, что некоторые отрасли и рыночные ниши имеют сезонный характер потребности в оборотных средствах.

Чаще всего такие события наблюдаются на предприятиях агропромышленного комплекса, закупки сырья происходят в определенные периоды, и в данный момент стоимость имеющихся активов значительно возрастает. Поэтому оптимизация постоянной и переменной частей оборотных средств существенно влияет на управление их оборачиваемостью и формирование источников денежных средств.

- Разработка системы мер по снижению риска потери ликвидности и защите платежеспособности организации.

Основные принципы этой методики должны включать следующие пункты:

– уменьшение суммы текущей кредиторской задолженности, что способствует возможной потере ликвидности.

– Снижение общей стоимости финансирования. При этом основной упор делается на использование такого источника состава текущих активов, как краткосрочная кредиторская задолженность.

– Управленческая политика компании должна быть направлена на стабильный рост рынка, а при его создании особое внимание следует уделять управлению оборотными средствами в общей финансовой стратегии предприятия.

- Повысить рентабельность оборотных средств.

При использовании различных элементов оборотных средств предприятия в его хозяйственной деятельности основным требованием, способствующим укреплению финансового положения, является получение необходимой прибыли.

Для этого некоторые предприятия направляют (инвестируют) временно освободившийся остаток денежных средств в портфель краткосрочных финансовых активов, что способствует получению дополнительных доходов и является одним из средств повышения высокой ликвидности активов.

- Определение возможных будущих потерь оборотных средств. В процессе хозяйственной деятельности элементы оборотных средств постоянно подвергаются различным рискам уменьшения и утраты (запасы ТМЦ подлежат естественному физическому уничтожению; увеличение дебиторской задолженности создает риск невозврата и оттока денежных средств; деньги имеют свойство обесцениваться в процессе инфляции и др.).

Исходя из вышеизложенного, на данном этапе установления действующей политики управления активами необходимо выявить все возможные риски и разработать меры по их минимизации.

- Создание и оптимизация источников финансирования оборотных средств.

Суть этого этапа заключается в определении основных критериев выбора источников финансирования имеющихся активов, а также последующей оптимизации их структуры с учетом продолжительности отдельных стадий финансово-производственного цикла.

Текущая политика управления активами находит свое отражение в системе финансовых стандартов, разработанной в бизнесе. Основные стандарты:

– норма собственных оборотных активов предприятия;

– система норм передачи основных видов оборотных средств и продолжительность операционного цикла в целом;

– система коэффициентов ликвидности оборотных средств;

– нормативный коэффициент оборотных средств по отдельным источникам финансирования [2].

Исходя из вышеизложенного, можно сделать вывод, что эффективная политика управления оборотным капиталом должна основываться на системном поэтапном подходе.

Литература:

- Бабич Т. Н., Бабенко И. В., Кузьбожев Э. Н. Планирование оборотных производственных активов предприятия / Т. Н. Бабич, И. В. Бабенко, Э. Н. Кузьбожев // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2013 г. — № 8. — С. 3–9.

- Бланк И. А. Финансовый менеджмент: учебное пособие / И. А. Бланк — Москва: Финансы и статистика, 2012. — 656 с.

- Гидулян А. В. Кредитные инструменты для малого и среднего бизнеса / А. В. Гидулян // Банковское кредитование. 2014. — № 4. — С. 82–93.

- Казак А. Ю., Мармыгин М. С., Прокофьева Е. Н., Шатковская Е. Г., Солодова Е. Г., Сиколенко Е. Г. Деньги. Кредит. Банки: учебник для вузов/ Казак А. Ю. — Москва: Экономистъ, 2013, с. 228

- Синицкая Е. С. Управление оборотным капиталом: монография / Е. С. Синицкая — Москва: Лаборатория книги, 2012 г. — 154 с

- Солнцева Д. С. Управление оборотными средствами предприятий и совершенствование эффективности их использования: монография / Д. С. Солнцева — Москва: Лаборатория книги, 2013 г. — 128 с.

- Чурюмов О. О. Эффективность использования основных средств: монография / О. О. Чурюмов — Москва: Лаборатория книги, 2013 г. — 64 с.

Основные термины (генерируются автоматически): средство, оборотный капитал, кредиторская задолженность, актив, собственный капитал, предприятие, хозяйственная деятельность, эффективная политика управления, банковский кредит, дебиторская задолженность.

Когда масштабы бизнеса и его существование в режиме «выживания» требуют исключительно режима «ручного» управления, предприниматели не задумываются о пользе формализации структуры и типа управления оборотного капитала.

А между тем именно правильное понимание структуры и соотношений показателей оборотного капитала позволяет смоделировать варианты последствий возможных решений, увидеть причинно-следственные связи финансового и экономического управления, а через модель в виде показателей оборотного капитала позволяет вести мониторинги структуры оборотного капитала, своевременно выявлять, реагировать и управлять финансовыми рисками.

Начнем с теории.

Понятие и структура оборотных активов

Как известно, оборотные активы — это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

Оборотные активы являются одной из двух групп активов организации (вторая — внеоборотные активы). Еще их называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, в состав оборотных активов входят:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие активы, удовлетворяющие признакам оборотных активов.

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т.е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

В своем движении оборотные активы проходят последовательно три стадии кругооборота: денежную, производительную и товарную.

Первая стадия кругооборота оборотных средств — денежная. На этом этапе происходит превращение денежных средств в форму производственных запасов.

Вторая стадия — производительная. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере использованных производственных запасов; авансируются затраты на заработную плату, а также перенесенная часть основных фондов.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция). И лишь после того, как товарная форма вновь созданной стоимости превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

И цикл начинается заново.

Оборотный капитал — наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить денежную наличность, легкореализуемые ценные бумаги, материально-производственные запасы, нереализованную готовую продукцию, краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

На сегодняшний день термины «оборотные активы» и «оборотный капитал» часто используются как синонимы. Вместе с тем, между этими понятиями есть определенная разница:

они находятся по разные стороны бухгалтерского баланса;

оборотные активы (актив баланса) формируются за счет средств оборотного капитала (пассива баланса), источники которого могут быть как собственные, так и заемные, как правило, с целью получения положительного экономического эффекта или другими целями что в конечном итоге диктует требования к организации системы управления оборотными активами.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

То есть под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Положительный чистый оборотный капитал:

- означает, что часть текущих активов формируется за счет текущих обязательств;

- а также, что часть текущих активов формируется за счет инвестированного капитала.

Положительный чистый оборотный капитал уменьшает величину чистого денежного потока и указывает на сумму покрытия текущих нужд долгосрочными источниками финансирования.

Отрицательный чистый оборотный капитал:

- означает, что все текущие активы финансируются за счет текущих обязательств;

- указывает на сумму покрытия инвестиций по внеоборотным активам текущими обязательствами;

- является бесплатным источником финансирования операционной и инвестиционной деятельности.

Отрицательный оборотный капитал увеличивает величину чистого денежного потока, так как максимально вовлекает во внутрихозяйственный оборот средства кредиторов.

Нулевой чистый оборотный капитал:

- означает, что сумма текущих активов соответствует величине текущих обязательств.

Считается, что с точки зрения оценки финансовых потребностей предприятия чистый оборотный капитал представляет собой оценку потребности в оборотном капитале.

Текущими активами для целей расчета величины чистого оборотного капитала (ЧОК) выступают следующие статьи бухгалтерского баланса:

- запасы;

- дебиторская задолженность;

- НДС по приобретенным ценностям;

- прочие оборотные активы, в том числе НДС с авансов полученных, непредъявленная к оплате начисленная выручка, недостачи и потери от порчи ценностей.

Текущими обязательствами для целей расчета величины чистого оборотного капитала (ЧОК) являются следующие статьи бухгалтерского баланса:

- краткосрочная и долгосрочная кредиторская задолженность (в том числе, по инвестиционной деятельности);

- доходы будущих периодов;

- краткосрочные оценочные обязательства;

- прочие краткосрочные обязательства, в том числе НДС с авансов выданных.

Чистый оборотный капитал можно разделить на операционный и инвестиционный.

Операционный — чистый оборотный капитал, относящийся к операционному циклу.

При этом под операционным циклом принято понимать совокупность стадий:

- закупки материалов у поставщиков;

- оплаты поставщикам;

- производства продукции (оказания услуг, выполнение работ);

- отгрузки готовой продукции покупателям;

- и получения денежных средств от покупателей.

Величина чистого оборотного капитала операционного складывается из следующих элементов:

ЧОКопер. = ОА — ДС — ФВ — ВХОоа — (КО — КК —КЗинв. — ВХОко ДОпр.)

где:

ОА — оборотные активы;

ДС — денежные средства;

ФВ — финансовые вложения сроком до 12 мес.;

ВХОоа — внутрихозяйственные обороты в части оборотных активов

КО — краткосрочные обязательства;

КК — краткосрочные кредиты и займы;

КЗ инв. — кредиторская задолженность по инвестиционной деятельности;

ВХОко — внутрихозяйственные обороты в части краткосрочных обязательств

ДО пр. — прочие долгосрочные обязательства.

Чистый оборотный капитал инвестиционный — показывает вклад средств в расчетах по инвестиционным договорам в чистый оборотный капитал компании:

ЧОК инв. = АВинв. — КЗинв.

где:

АВинв. — авансы выданные по инвестиционной деятельности;

КЗинв. — кредиторская задолженность по инвестиционной деятельности.

Также нужно сказать об оценке величины чистого оборотного капитала платежного, который отражает вклад средств в расчетах в чистый оборотный капитал компании.

ЧОК пл. = ДЗ — КЗ

где:

ЧОК пл. — чистый оборотный капитал платежный;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность.

Этот показатель можно наряду с другими применять для управления ликвидностью и платежеспособностью.

Также различают постоянную потребность в оборотном капитале и сезонную потребность.

Постоянная потребность определяется как минимальная неснижаемая величина (уровень) оборотного капитала, сезонная потребность является изменяющейся величиной оборотного капитала в связи с действием сезонных факторов и деловой активности.

Контрольные показатели и прогнозная модель

Теперь о системе контрольных показателей эффективности для анализа состояния оборотного капитала на предприятии.

Их много, назовем лишь основные.

|

1. |

Коэффициент оборачиваемости оборотных активов |

|

2. |

Период оборота оборотных активов |

|

3. |

Период оборота запасов сырья, материалов и других аналогичных ценностей |

|

4. |

Период оборота дебиторской задолженности по продажам в разрезах учета |

|

5. |

Период оборота авансов полученных по продажам в разрезах учета |

|

6. |

Период оборота кредиторской задолженности перед поставщиками и подрядчиками в разрезах учета |

|

7. |

Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности |

|

8. |

Доля просроченной дебиторской задолженности |

|

9. |

Доля неликвидных запасов |

Отдельно скажем про каждый.

1. Коэффициент оборачиваемости оборотных активов — это количество оборотов, которые совершают за анализируемый период оборотные активы.

Коб.ак. = (Доходы за период) / (Оборотные активы на конец периода)

2. Период оборота оборотных активов — длительность одного оборота, которые совершают оборотные активы, в днях.

Поб.ак. = (Оборотные активы на конец периода * Длительность отчетного периода) / (Доходы за период)

3. Период оборота запасов сырья, материалов и других аналогичных ценностей показывает, через сколько дней в среднем происходит их полное списание в производство.

Поб.зап. = (Запасы на конец периода * Длительность отчетного периода) / (Списано в производство за период)

4. Период оборота дебиторской задолженности по продажам всего показывает, через сколько дней в среднем происходит погашение дебиторской задолженности.

Поб.дз .= (Дебиторская задолженность на конец периода * Длительность отчетного периода) / (Доходы за период)

5. Период оборота авансов, полученных по продажам, показывает, через сколько дней в среднем происходит зачет полученных авансов.

Поб.ап.= (Авансы, полученные на конец периода * Длительность отчетного периода) / (Доходы за период)

Помимо расчета оборачиваемости дебиторской задолженности и авансов, полученных по продажам, данные показатели могут оцениваться в различных разрезах — по видам деятельности или группам продукции, по группам контрагентов и т.д.

6. Период оборота кредиторской задолженности перед поставщиками и подрядчиками показывает, через сколько дней в среднем происходит погашение кредиторской задолженности.

Поб.кз = (Кредиторская задолженность на конец периода * Длительность отчетного периода) / (Затраты за период)

Помимо расчета оборачиваемости кредиторской задолженности, данный показатель оценивается отдельно в разрезе задолженности по операционной и по инвестиционной деятельности.

7. Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности показывает степень своевременности оплаты поставщикам за поставленную продукцию либо оказанные услуги.

Расчет данного показателя особенно значим при реализации агрессивной политики управления оборотным капиталом, т.к. высокая доля просроченной кредиторской задолженности несет в себе риск необходимости одновременного погашения существенного объема обязательств.

К пр.кз.= (Просроченная кредиторская задолженность на конец периода) / (Кредиторская задолженность на конец периода)

8.Доля просроченной дебиторской задолженности — показывает степень своевременности оплаты покупателями за поставленную продукцию или оказанные услуги. Необходимо контролировать данный показатель и своевременно реагировать при возникновении положительного значения.

К пр.дз.= (Просроченная дебиторская задолженность на конец периода)/(Дебиторская задолженность на конец периода)

9. Доля неликвидных запасов — показатель, влияющий на ликвидность компании. Данный коэффициент особенно важно контролировать при реализации консервативной политики управления чистым оборотным капиталом.

К нел.зап.= (Объем неликвидных запасов на конец периода) / (Объем запасов на конец периода)

Показатели оборачиваемости оборотных активов и их отдельных элементов, а также качество задолженности оказывают непосредственное влияние на уровень ликвидности. При этом различают ликвидность активов и ликвидность компании.

Под ликвидностью активов понимают способность активов к быстрому вовлечению в денежный оборот. Любая статья активов имеет различный уровень ликвидности. Наиболее ликвидными считаются денежные средства и денежные эквиваленты, а также краткосрочные финансовые вложения. Минимальной ликвидностью обладают материально-производственные запасы, внеоборотные активы.

Ликвидность компании — достаточность имеющихся в распоряжении компании денежных средства для осуществления своей операционной, инвестиционной и финансовой деятельности. Другими словами, ликвидность компании — это ее способность в срок и полностью рассчитаться по своим обязательствам.

Для оценки уровня ликвидности компании используют, как правило, следующие показатели:

- коэффициент текущей ликвидности — представляет собой отношение оборотных активов к краткосрочным обязательствам:

К тек.ликв. = (Оборотные активы) / (Краткосрочные обязательства)

- коэффициент срочной ликвидности — представляет собой отношение оборотных активов, за исключением запасов и НДС, к краткосрочным обязательствам:

К сроч.ликв. = (Оборотные активы — Запасы — НДС) / (Краткосрочные обязательства)

- коэффициент абсолютной ликвидности — дает более точную оценку платежеспособности организации на момент его оценки и представляет собой отношение наиболее ликвидных активов к сумме краткосрочных обязательств:

К абс.ликв. = (Денежные сроедства и денежные эквиваленты) / (Краткосрочные обязательства)

Каждый из приведенных выше показателей эффективности управления оборотным капиталом необходимо рассматривать в динамике (за несколько прошедших периодов) и принимать управленческие решения исходя из тенденций их изменения.

Общий вид расчетных таблиц для мониторинга может быть следующим:

Первая группа — значения за прошлые периоды, например, за два последних года, поквартально.

Вторая группа — текущий период, отклонение от прогнозного значения, оценка тенденции изменения.

Третья группа — ожидаемое (прогнозное) или плановые значения показателей на перспективные периоды. Это может быть квартал, год и т.д.

Выводы

Данную таблицу, построенную для автоматического расчета ЧОК и показателей эффективности, а также автоматического расчета отклонений от нормативных и плановых значений, можно реализовать через Excel либо в других программах. Взаимосвязи исходных данных в виде показателейц статей бухгалтерского баланса, данных управленческого учета и любых других данных преобразуемых через алгоритмы расчета в показатели ЧОК и показатели эффективности формируют модель.

Задавая прогнозные значения исходных данных, возможно получить прогнозные значения показателей ЧОК и показателей эффективности, определить критические значения, оценить риски.

Перечень показателей для анализа состояния оборотного капитала может быть существенным образом расширен огромным выбором показателей для финансового анализа, а также за счет анализа других показателей, формируемых на данных управленческого учета. Перечень и назначение таких показателей не является предметом данного рассмотрения, с ними можно познакомиться в многочисленных статьях по финансовому анализу.

Следует понимать, что многообразие показателей может иметь ценность, только если организация определила для каждого из них собственные индивидуальные (контрольные или нормативные) значения. Эти значения показателей должны быть определены для различным уровней комфортности и успешности функционирования предприятия. Как правило, таких уровней должно быть не менее трех-четырех: высокий, средний, приемлемый и критический.

Постоянный мониторинг уровней показателей позволяет выявить направление тенденций, моделирование отдельных составляющих показателей позволяет выявить приемлемые риски и принять решения по методам управления оборотным капиталом.