УПРАВЛЕНИЕ

КОРПОРАЦИЯМИ

Аналогом

финансово-промышленных групп в Японии

является – «сюданы»

Банки

являются ключевыми участниками

корпоративных отношений – в немецкой

модели управления акционерным обществом

В корпорации

основной сферой приложения банковского

капитала является – производство

В настоящее

время для органов государственной

власти характерным является – косвенное

торможение положительных изменений на

уровне компаний в сфере корпоративного

управления

В современном

корпоративном управлении выделяются

следующие модели управления акционерными

корпорациями – немецкая; японская;

англо-американская

В условиях

российской экономики реализация

интересов государства в качестве

акционера возможно дать позитивный

импульс процессу корпоративного

управления в целом – посредством

косвенного влияния на формирование

всей правовой среды деятельности АО

Важнейшими

задачами в системе корпоративного

управления являются – управление

корпоративной собственностью и капиталом

Важную роль

в финансовой стратегии корпорации

играет – снижение претензий на

федеральную поддержку

Величина

контрольного пакета акций после слияния

или поглощения может быть меньше 25% — да

Вклад

международных корпораций в инновации

и НТР составляет – около 75%…

Высшим

органом управления акционерной

корпорацией является – общее собрание

акционеров

Глобальная

корпорация осуществляет свою деятельность

– на мировом рынке, являясь производителем

однотипной продукции…

Горизонтальная

дифференциация подразумевает – степень

разделения труда между отдельными

структурными единицами

Группой

участников корпоративных отношений,

влияющей на ценовую политику корпорации

является – поставщики; потребители

Из 20

крупнейших в мире ТНК наибольшее

количество — Американских

Инвестиции

делятся на – прямые, портфельные,

интеллектуальные

Источниками

создания дополнительной стоимости

объединенной в результате слияния

компании является – экономия от

масштаба…; — экономия на трансакционных

издержках…

К связанным

сторонам относятся – материнские и

дочерние предприятия; менеджеры,

занимающие ключевые события

К элементам

внутренней среды корпорации относятся

– корпоративные цели, задачи корпорации,

технологии и коммуникации; структура

корпорации, менеджмент и служащие

корпорации

Классификация

ценных бумаг на государственные,

корпоративные, ценные бумаги частного

сектора осуществляется по признаку –

по эмитентам

Количество

наиболее крупных научных школ,

развивающихся по критериям создания и

деятельности ТНК равно – трем

Количество

отечественных корпораций, чьи ценные

бумаги представлены на фондовой бирже

– около 500

Количество

этапов формировании структур корпоративного

управления в России последние 20 лет

равно – шесть

Контрольный

пакет акций дает возможность его

владельцу – осуществлять контроль…;

— осуществлять текущий контроль…

Корпорации

в США разделяются на – государственные,

квазигосударственные, частные

Наиболее

привлекательные для инвесторов

характеристики корпоративной формы

бизнеса – самостоятельность корпорации

как юридического лица; возможность

передачи другим лицам акций

Номинальным

держателем акций является – лицо, не

являющееся собственником акций…

Общими

признаками корпоративных норм является

– распространение сферы действия на

многих лиц; многократная повторяемость

Общими

проблемами для поглощаемой и поглощающей

корпорации являются – риск изменения

курсовой стоимости акций; — риск ухудшения

финансового состояния

Объединение

компаний разных отраслей, связанных

технологическим процессом производства…

— вертикальное слияние

Одной из

особенностей организационной формы

интеграции корпорации, как синдикат,

является сохранение участниками –

юридической, производственной

самостоятельности

Определенное

поведение корпорации, в рыночной среде,

обеспечивающее устойчивое положение…

— стратегию корпорации

Основной

наиболее общей для ведущих экономических

государств причиной возникновения

транснациональных корпораций является

– интернационализация производства

и капитала…

Основные

пути укрепления финансов корпораций

связаны с – оптимизация используемых

корпорациями денежных средств; ликвидация

дефицита используемых корпорациями

денежных средств

Основным

признаком корпорации является – статус

юридического лица

Основными

держателями акций в большинстве японских

корпораций являются – «кейрецу»

Основными

определяющими признаками организации

структуры управления корпорации являются

– иерархическая последовательность

подразделений

Основными

позитивными целями объединения

предприятий в корпорации, не противоречащие

законодательству, являются – увеличение

рыночной доли; — снижение издержек по

сравнению с конкурентами; — укрепление

конкурентных позиций на международном

уровне; — оптимизация структуры источников

доходов

Основными

принципами построения корпоративных

норм является – законность, научность,

доступность, традиционность

Основными

функциями коммуникативности в корпорации

являются – контроль, мотивация,

передача информации, эмоциональное

выражение

Основными

функциями корпоративных управленческих

решений являются – организирующая;

мотивирующая; направляющая

Особенности

конгломеративных слияний и стратегических

альянсов является – значительная

децентрализация; сохранение юридической…

Отличительная

черта крупных холдинговых структур или

контрольных пакетов акций… — проблема

корпоративного управления формально

не была первоочередной

Первоочередной

задачей для государства и предприятий

является – укрепление финансов

предприятий и на этой основе стабилизация

финансов государства

Передача

эмитентом ценных бумаг их первым

владельцам или инвесторам называется

– размещение ценных бумаг

По характеру

отношений компаний слияния и поглощения

классифицируются как – враждебные;

дружественные

Полный

контроль над объектами зарубежных

инвестиций обеспечивают вывозом –

предпринимательского капитала в

форме прямых инвестиций

Появившиеся

в ходе проведения массовой приватизации

правовые документы – акты,

регламентирующие вопросы непосредственного

управления госуд. собственностью; —

нормативные акты по институту доверительной

собственности; — нормативная база по

представительству интересов государства

в акционерных компаниях государственным

участием

Правила

поведения, разрабатываемые органами

управления, распространяемые только

на членов корпорации – корпоративные

нормы

Правовое

положение отечественных корпораций, а

также права и обязанности акционеров

определяются в соответствии с –

Гражданским Кодексом РФ; — Федеральным

Законом «Об акционерных обществах»

При наличии

базовых государственных документов и

накопленного опыта можно строить систему

корпоративных отношений на уровне –

конкретной корпорации

При создании

корпорации в форме открытого акционерного

общества используется система – подписки

на акции, открытой и доступной всем

желающим

Привлекательность

акций корпорации, как и любых других

инвестиций, определяется – доходностью;

ликвидностью

Принципиальных

условий для успешного функционирования

корпорации представляют собой –

освоенное населением предпринимательство;

— развитость экономики; — сосуществование

разных форм собственности; — достаточное

количество профессиональных менеджеров

Прогресс

рынка корпоративных облигаций и

расширение деятельности на нем

иностранного капитала требуют –

скорректировать систему налогообложения

операций с ценными бумагами

Продуктивное

функционирование института корпоративных

облигаций в России требует – более

эффективного освоения рынков суверенных

еврооблигаций; — заимствование эффективных

технологий эмиссии облигаций

Прямые или

реальные инвестиции предусматривают

– помещение капитала в промышленность…

Размер

дивидендов после осуществления слияния

корпораций – может изменяться

Размер,

определяющий контрольный пакет акций

после осуществления слияния или

поглощения, как правило – уменьшается

Размещение

ценных бумаг при слиянии, в результате

которого создается новое акционерное

общество происходит путем – конвертации

в акции акционерного общества…

Распределение

организации на структурные блоки с

учетом рационального охвата контролем

представляет собой – департаментализацию

самостоятельность

входящих в их состав корпораций являются

– трест; концерн

Самые

строгие нормы по раскрытию информации

предусмотрены – в Англо – Американской

модели управления…

Слияние

корпорации одной отрасли с корпорацией

другой отрасли… — конгломеративное

слияние

Слияние

представляет собой – переход прав и

обязанностей ко вновь возникшему

юридическому лицу; — форму реорганизации

юридического лица, осуществляемую по

решению учредителей

Совокупность

юридических лиц приобретает статус ФПГ

по решению – полномочного государственного

органа

Способность

системы управления эффективно выполнять

функцию в определенном диапазоне

изменяющихся условий представляет

собой – адаптивность системы управления

Среди форм

корпоративных объединений двумя наиболее

ограничивающими

Становлением

смешанной формы собственности в

российской экономике в ходе рыночных

реформ 90-х годов происходило в основном

– путем закрепления в собственности

государства контрольных пакетов в АО…

Статус

корпорации как юридического лица

подтверждается – фактом регистрации

в государственном органе

Стоимость

акций поглощаемой компании в большинстве

случаев — повышается

Транснациональной

корпорацией является сложная корпоративная

структура, осуществляющая свою

деятельность – в нескольких странах

и имеющая штаб-квартиру в одной или

нескольких странах

Фактом,

гарантирующим право собственности на

акции является – запись в реестре

Финансовая

система организации – это открытая

финансовая система, в которой имеется

управляющая компания…

Формой

объединения корпораций, участники

которой в результате заключения

соглашения о регулировании объема

производства… — картель

Центральную

роль в функционировании корпорации

играет – управляющая компания

Этап с 2002

года по наше время характеризуется,

прежде всего, тем, что – вопросы

корпоративного управления стали

представлять интерес для крупнейших

российских компаний

Этапами

эмиссионной политики корпорации,

реализуемыми в краткосрочный период,

являются – обработка концепции

развития рынка акций; — эффективное

управление пакетом акций и отладка

рыночной инфраструктуры

Основными

целями некоммерческих корпораций

являются:

а) получение

льгот или полное освобождение от налогов;

б) координация

предпринимательской деятельности,

защита общих имущест-венных интересов;

в) защита

интересов держателей ценных бумаг,

выпущенных с целью объедине-ния крупного

капитала;

г) получение

контроля над значительной частью рынка;

д)

непосредственное воздействие на уровень

цен;

е) влияние

на размеры и распределение национального

продукта, уровень заня-тости и

покупательскую способность населения.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Ольга Гаврилова, директор Центра профессиональной подготовки и консалтинга

Как известно, погоня за прибылью не создает перспективы для успешного длительного существования фирмы. Если же организация планирует работать долго, то ее руководство должно заботиться об увеличении стоимости компании. Для этого надо внедрить стоимостное мышление и наладить процессы управления стоимостью. Достичь этих целей можно при помощи сбалансированной системы показателей (BSC).

С точки зрения современного менеджмента главная цель управления бизнесом – максимизация его стоимости для акционеров или собственников. Главным показателем успешной деятельности компании являются денежные средства. Не просто деньги на счете, а потоки свободных денежных средств, которые остаются в компании после реализации ее стратегии в текущем году. Подлинная ценность бизнеса заключается в его способности генерировать денежные потоки в течение неограниченного периода времени, используя материальные и нематериальные активы компании. Эта способность и называется стоимостью или ценностью бизнеса для акционеров. Данное внутреннее свойство бизнеса может быть оценено рынком при его покупке через цену.

Выбор стратегии

Управление стоимостью состоит из следующих управленческих процессов:

- формирование стратегии достижения целей;

- определение ключевых показателей выполнения стратегии и их целевых значений;

- трансляция стратегии на операционный уровень, выработка планов действий и формирование бюджета;

- организация контроля за достижением целевых показателей деятельности и построение на их основе системы мотивации.

Стоимость бизнеса создается за счет реализации двух стратегий: стратегии роста доходов и стратегии повышения эффективности (операционной, инвестирования и использования активов).

Пример 1

Стратегия компании «А» состоит в увеличении объема продаж. Руководитель заявил, что на сегодня темп роста объемов продаж составляет 20% в год, рентабельность продаж равна 10%. Эти показатели в дальнейшем компания намерена сохранить. Темпы роста товарных запасов и дебиторской задолженности составляют 30% от роста продаж. Консультанты предложили просчитать денежные потоки от основной деятельности при реализации данной стратегии. Использовался косвенный метод составления отчета о движении денежных средств (см. табл. 1).

Таблица 1. Расчет свободных денежных потоков

Показатели 2006 г. 2007 г. 2008 г. Доход от реализации 100 120 144 Операционная прибыль 10 12 14,4 Чистая прибыль 7,6 9,12 10,94 Изменение дебиторской задолженности –5,0 –6,0 –7,2 Изменение товарных запасов –5,0 –6,0 –7,2 Денежный поток от основной деятельности –2,4 –2,88 –3,46 Как видно, прибыль в компании возрастет, а денег будет становиться все меньше. Такая стратегия явно не отвечает долгосрочным интересам фирмы.

Выбор цели

Управление стоимостью состоит из двух составляющих: стоимостного мышления и управленческих процессов, переводящих это мышление в действие. Стоимостное мышление заключается в том, что максимизация стоимости компании принимается за главную финансовую цель компании. Далее создается «портрет» стоимости. Дело в том, что компания не может работать непосредственно со стоимостью. Выявляются факторы ее создания, на которые можно влиять (скорость обслуживания клиентов, себестоимость продукции, организационные процедуры и т. д.). Они создают потребительскую ценность для клиентов, определяют денежные потоки и опосредованно влияют на стоимость.

Для построения причинно-следственных связей следует воспользоваться стратегическими картами, предложенными основоположниками концепции BSC Дэвидом Нортоном и Робертом Капланом. Напомним, что задачи, которые надо решить для повышения стоимости компании, разбивают с помощью карт на четыре группы: финансы, клиенты, внутренние бизнес-процессы, обучение и развитие. Разработка карт позволяет уточнить стратегию компании, графически изобразить ее, выбрать показатели выполнения задач, а затем представить в виде инициатив и мероприятий.

BSC и управление стоимостью неразрывны. В правильно построенной BSC финансовая цель формулируется как повышение стоимости компании. С другой стороны, стратегические карты позволяют лучше проработать логику создания устойчивой долгосрочной стоимости для акционеров. Мощным рычагом создания стоимости являются нематериальные активы. Поэтому процессу их трансформации в стоимость уделяется основное внимание в стратегических картах.

Пример 2

Компания «B» занимается доставкой товаров клиентам (продукты питания и промышленные товары). Имеет широко разрекламированный и поэтому хорошо узнаваемый товарный знак. Новый владелец купил эту компанию за 20 млн долларов. После сделки собственник получил доступ к управленческой отчетности и выяснил, что деятельность компании неэффективна, а рекламная компания проводилась за счет кредитных средств. В компании принимает заказы хорошо обученный персонал, но качество их исполнения вызывает большие нарекания у клиентов. Число постоянных клиентов и объемы продаж не растут. Получается, что товарный знак не влияет на реальную стоимость бизнеса, то есть на способность генерировать денежные потоки.

Процесс создания стоимости через нематериальные активы носит явно опосредованный и контекстуальный характер. Сами нематериальные активы, например знания сотрудников, не имеют прямого воздействия на финансовые результаты. Более того, например, обучение менеджеров торгового зала супермаркета методам активных продаж приведет к сокращению покупателей и объема выручки. Ведь покупатели не всегда готовы к «атаке» со стороны продавцов, это может их оттолкнуть.

Расчет стоимости

Когда от процесса разработки стратегии компании переходят к определению показателей, сразу возникает вопрос, как рассчитать стоимость.

Традиционно стоимость определяется как сумма дисконтированных денежных потоков. Однако ясно, что если система оценки результатов основывается на дисконтированном денежном потоке, то она опирается на прогноз, а не на фактические результаты. Для текущего управления результатами это не подходит.

Мерилом стоимости, создаваемой компанией в единичный период времени (месяц, квартал, год), служит экономическая добавленная стоимость – EVA (Economic Value Added).

Один из принципиальных моментов – способ отражения вложенного капитала. Он состоит из заемного капитала (по балансу), собственного капитала (по балансу) и эквивалентов собственного капитала.

Эквиваленты собственного капитала (Equity Equivalents) – попытка отразить инвестиции в нематериальные активы, то есть в создание человеческого, информационного и организационного капитала. Например, создание торговой марки, которая в бухучете отражается как расходы. В результате этого скорректируется операционная прибыль.

Важнейший принцип формирования стоимости, сформулированный Томом Коуплендом, звучит так: «Новая стоимость создается лишь тогда, когда компания получает такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала». Поэтому не всякий рост бизнеса осуществляется в интересах собственника. Так, если ROCE (рентабельность вложенного капитала) = 10%, а WACC (средневзвешенная стоимость капитала) = 12%, то рост бизнеса ведет к уничтожению стоимости для акционера. Надо иметь в виду, что стоимость всегда носит элемент субъективности, который в данном случае выражается в WACC, в части определения требований к доходности собственного капитала. Через EVA стоимость компании определяется как сумма вложенного капитала (с учетом инвестиций в нематериальные активы) и суммарные дисконтированные значения EVA будущих периодов.

Пример 3

Компания приобрела оборудование за 400 000 долларов, которое самортизируется за четыре года и не будет иметь остаточной стоимости. Для начала работ потребовались инвестиции в текущие активы в размере 100 000 долларов. Операционная прибыль после налога на прибыль в каждом году равна 60 000 долларов. Определим стоимость компании (см. табл. 2), cчитая, что данный бизнес будет существовать четыре года.

Таблица 2. Расчет стоимости компании через EVA

Показатели Годы 1 2 3 Задействованный капитал 500 000 400 000 300 000 WACC, % годовых 10% 10% 10% Плата за капитал 500 000 400 000 300 000 NOPAT 60 000 60 000 60 000 EVA 10 000 20 000 30 000 Фактор дисконтирования 0,91 0,83 0,75 Дисконтированная экономическая стоимость 9091 16 529 22 539 Суммарная дисконтированная экономическая

добавленная стоимость75 480 Стоимость компании 575 480

Управление стоимостью не должно сводиться к методологии стоимостной оценки. Важен общий вектор развития компании, который определяет пути изменений, и понимание концепции управления стоимостью топ-менеджментом компании…

Даже у «доброго имени» есть цена

«Оценка бизнеса включает в себя определение стоимости пассивов и активов компании. Кроме того, оценивается эффективность работы компании, ее прошлые, настоящие и будущие доходы, перспективы развития и конкурентная среда на данном рынке. Комплексный подход помогает определить реальную стоимость бизнеса и его способность приносить прибыль. В последние годы российские компании стремятся вести «цивилизованный» бизнес. Владельцы таких фирм хотят проводить оценку рыночной стоимости объектов интеллектуальной собственности. То есть таких нематериальных активов, как brandname, goodwill («доброе имя»), наработанная клиентура, отлаженная работа с персоналом, каналы закупки сырья. Ведь они много значат для определения реальной стоимости предприятия, понимания его перспектив и служат реальным источником прибыли».

Вячеслав Фомин,управляющий проектами Департамента развития и внешних связей ЗАО Vegas-Lex

Выбор метода оценки зависит от заказчика

«Существует несколько общепризнанных методов оценки стоимости бизнеса и огромное количество методик. Выбор метода зависит от того, кому и для каких целей это необходимо. Можно выделить две категории лиц, нуждающихся в информации о стоимости компании. Во-первых, это «профильные» стратегические инвесторы, которым оцениваемая компания нужна для расширения существующего у них бизнеса. Они собираются интегрировать ее в свою структуру. Такой инвестор обычно подходит к оценке с точки зрения альтернативы строительству аналогичного предприятия с нуля (гринфилд). В этой ситуации более актуальна оценка рыночной стоимости чистых активов, брендов и квалификации персонала. «Профильного» инвестора зачастую не смущает убыточность оцениваемого бизнеса, поскольку он собирается привнести свои технологии, освоенные рынки, каналы сбыта и проч.

Другая категория – это «непрофильные» инвесторы (стратегические или финансовые), которые оценивают бизнес с точки зрения выгодности вложения средств, при условии, что все останется как есть. Для них альтернатива – это вложения в другие активы, приносящие прибыль. Тогда главное – это доходность. Поэтому для этих инвесторов лучше использовать такой метод оценки, как определение будущих свободных денежных потоков, приведенных к их сегодняшней стоимости с учетом нормы рентабельности».

Игорь Жуков, финансовый директор ОАО «Хлебный дом»

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

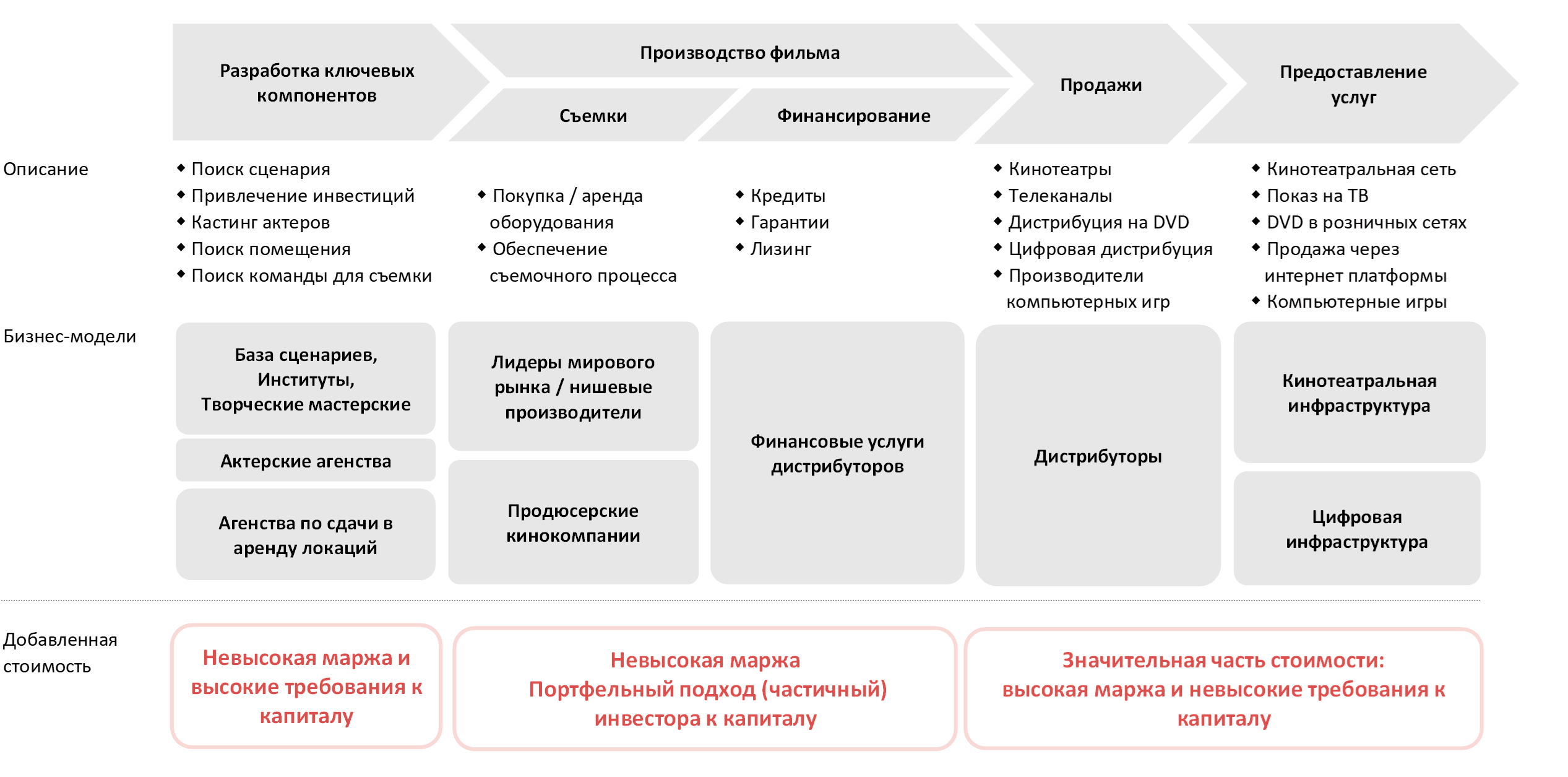

Определение цепочки создания стоимости

Цепочка создания стоимости — метод стратегического анализа, его применяют для определения наиболее прибыльных операций или этапов в производстве и поставке продукции, чтобы затем помочь компании сфокусироваться на привлекательных направлениях и, при необходимости, избавиться от невыгодных бизнес-процессов.

Алгоритм выглядит так: весь бизнес-процесс, включая разработку продукта или услуги, сырье и компоненты, основное производство, продажу, транспортировку и обслуживание, разбивают на ряд этапов. Далее анализируют то, насколько каждый из этапов увеличивает стоимость продукта и какими важными характеристиками обладает бизнес на этом этапе. В результате для многих продуктов удается выделить ключевые звенья, от работы которых зависит значительная часть прибыли компании. Эти звенья становятся ядром бизнеса, а менее значительные этапы могут быть отданы на аутсорсинг или просто не будут играть определяющей роли в планах компании.

Основные компоненты цепочки создания стоимости

В цепочке создания стоимости пять основных компонентов, необходимых для повышения ценности товаров или услуг и создания конкурентных преимуществ компании:

- Начальная логистика включает в себя получение, складирование и управление запасами.

- Рабочий процесс преобразовывает сырьё в готовую продукцию.

- Последующая логистика — доставка и распространение конечного продукта потребителю.

- Маркетинг и продажи — реклама, распространение, продвижение, ценообразование и прочие стратегии для повышения спроса на товар или услугу компании.

- Обслуживание продукта компании и улучшение взаимодействий с потребителем, таких как техническое обслуживание, ремонты, возвраты и прочий сервис.

Вспомогательные компоненты цепочки создания стоимости

Вспомогательные компоненты цепочки создания стоимости усиливают эффекты основных компонентов цепочки:

- Решения, которые компания принимает на стадии закупок.

- Технологические решения, используемые фирмой на этапе исследований и разработок продукта (НИОКР), автоматизация имеющихся процессов.

- Управление человеческими ресурсами — привлечение опытных и профессиональных кадров для разработки и продвижения бизнес-стратегии компании и последующей продажи продукта на рынок.

- Инфраструктурные решения — бухгалтерский учет, юридическая поддержка, финансы, контроль качества, связи с общественностью.

Что улучшит цепочку создания стоимости

Помимо приращения прибыли на каждом этапе цепочки создания стоимости, компании необходимо понимать, какие стратегии помогут выделиться среди конкурентов. Стратегии конкурентного преимущества:

- Недорогой поставщик. Один из главных моментов в цепочке создания стоимости — сокращение затрат не в ущерб продукту.

- Специализация. Компания может создавать уникальный продукт или иметь дифференцированные услуги, которые лучше, чем у конкурентов, и высоко ценятся клиентами.

Кто придумал цепочку создания стоимости

Первым, кто представил концепт цепочки создания стоимости, стал американский академик, профессор Гарвардской школы бизнеса Майкл Портер (Michael Porter) в своей книге «Конкурентное преимущество: как достичь высокого результата и обеспечить его устойчивость» (Competitive Advantage: Creating and Sustaining Superior Performance) в 1985 году. Основная идея Майкла Портера состоит в том, что фирму нельзя рассматривать, как единое целое, а рассматривать, как стадии: создание продукта, его производство, последующая продажа и маркетинг.

Пример цепочки создания стоимости

Вот, например, как может выглядеть цепочка создания стоимости для кинобизнеса, отражающая весь процесс от замысла до попадания готовых фильмов к потребителю:

Кликните по изображению, чтобы открыть его в полном размере

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес info@alt-invest.ru.

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес info@alt-invest.ru.

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес info@alt-invest.ru.

Теперь проверьте свою почту.

1. Слиянием обществ признается создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних.

2. Общее собрание участников каждого общества, участвующего в реорганизации в форме слияния, принимает решение о такой реорганизации, об утверждении договора о слиянии и устава общества, создаваемого в результате слияния, а также об утверждении передаточного акта.

3. Общества, участвующие в слиянии, заключают договор о слиянии, в котором определяются порядок и условия слияния, порядок обмена долей в уставном капитале каждого общества на доли в уставном капитале нового общества.

При слиянии обществ доли в уставных капиталах обществ, принадлежащие другим участвующим в слиянии обществам, погашаются.

(п. 3 в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

(см. текст в предыдущей редакции)

4. В случае принятия общим собранием участников каждого общества, участвующего в реорганизации в форме слияния, решения о такой реорганизации и об утверждении договора о слиянии, устава общества, создаваемого в результате слияния, и передаточного акта избрание исполнительных органов общества, создаваемого в результате слияния, осуществляется на совместном общем собрании участников обществ, участвующих в слиянии. Сроки и порядок проведения такого общего собрания определяются договором о слиянии.

Единоличный исполнительный орган общества, создаваемого в результате слияния, осуществляет действия, связанные с государственной регистрацией данного общества.

5. При слиянии обществ все права и обязанности каждого из них переходят к обществу, созданному в результате слияния, в соответствии с передаточными актами.

Зачем компании идут на слияния, соглашаются на поглощения и создают совместные предприятия? Что это значит для обычного инвестора и можно ли извлечь из этого выгоду?

РБК Quote поговорила с вице-президентом «Сбербанка» Андреем Шеметовым и управляющим партнером юридической фирмы BMS Алексеем Матюховым. Эксперты помогли разобраться в нюансах таких сделок и рассказали, на что обратить внимание инвестору.

Зачем компании объединяются

Прежде чем разобраться, как заработать на слияниях и поглощениях, посмотрим, как такие сделки вообще происходят. У компаний есть несколько основных причин, чтобы пойти на этот шаг.

- Компании хотят расширить бизнес

Чтобы укрупнить бизнес и увеличить свою долю на рынке, компании покупают конкурентов. У многих это прописано в стратегии как основной двигатель развития. Ярким примером могут послужить розничные сети. Для них доля рынка и объем продаж — это основные критерии роста бизнеса.

Например, Х5 Retail Group регулярно открывает новые торговые точки и покупает сети магазинов других компаний. За время своего существования и развития компания поглощала сети магазинов «Копейка», «Патэрсон», «Корзинка», «365» и другие.

Другой пример — в конце июня 2019 года фармацевтическая компания AbbVie купила производителя ботокса Allergan. Для AbbVie это новое направление для развития бизнеса, она вышла на новый рынок.

- Компаниям нужно современное оборудование

Компаниям, которые добывают ресурсы, например газ и нефть, часто нужны дополнительные материальные источники.

Допустим, одна нефтяная компании обладает правами на разработку нескольких месторождений в труднодоступных районах с тяжелыми условиями труда. Чтобы эффективно работать в таких местах, ей не хватает продвинутого и нового оборудования.

Чтобы решить эту проблему, компания привлекает партнера, у которого это оборудование есть. Два бизнеса объединяют усилия и формируют совместное предприятие на взаимовыгодных условиях. Теперь у обеих компаний есть все необходимое для продуктивной работы.

- Компаниям не хватает интеллектуальных ресурсов

Чтобы развиваться в современном мире, многим компаниям приходится перестраивать свой бизнес и адаптироваться к новым условиям. Компании нуждаются в новых технологиях и сервисах, им не хватает современных методов управления или компетенций сотрудников в работе с большими данными.

Первое, что приходит в голову в качестве примера, — Facebook и Google. Они покупают стартапы и небольшие компании в первую очередь для того, чтобы получить доступ к их уникальным разработкам. Финансовые и операционные показатели на момент покупки не являются решающим фактором для этих корпораций.

- Компании объединяются, чтобы было легче получать кредиты или продавать свои облигации

С помощью слияний компании получают доступ к более дешевому кредитному финансированию. Это значит, что чем больше компания, тем большую долю рынка она занимает. Чем масштабнее ее бизнес, тем легче ей банк выдаст кредит. Инвесторы в свою очередь будут охотнее покупать

облигации

, потому что дать в долг огромной компании надежнее, чем маленькой. Крупная корпорация с большей вероятностью вернет деньги и не обанкротится.

Ко всему прочему, чтобы выпустить облигации, компании потребуется заплатить организаторам, которые помогут ей разместить бумаги на бирже. А в будущем компания будет платить инвесторам проценты по купонам. Размещать облигации на маленькую сумму невыгодно. В таком случае все комиссии и будущие выплаты по купонам съедят деньги, которые компания получит от инвесторов, купивших ее облигации. Выходит, перед тем как размещать облигации на бирже, компаниям может быть выгодно объединиться.

- Компании стремятся стать монополиями

Крупные корпорации имеют возможность фактически монополизировать определенные рыночные сегменты, даже несмотря на антимонопольное регулирование. Это позволяет им диктовать свои условия и получать сверхприбыль. Они могут скупать мелких конкурентов или мешать им. Это такие гиганты, как Google, Facebook или Microsoft.

Им сложно что-то противопоставить. Однако, когда регулирующие органы могут доказать факты злоупотребления доминирующим положением, на такие компании налагают штрафы. Что, впрочем, не особенно мешает их бизнесу.

К примеру, 20 декабря Google был оштрафован на €150 млн французским антимонопольным регулятором. Компанию обвиняют в том, что она ограничила рекламу для конкурентов с помощью своей платформы AdSense. А в марте 2019 года антимонопольный орган Евросоюза выписал штраф Google на €1,49 млрд по тому же делу. Всего за последние два года Google получил штрафы общей суммой около €8 млрд.

- Одна компания поглощает другую против ее воли, чтобы продать бизнес по частям или радикально изменить его

Отдельным блоком стоят недружественные поглощения компаний. Чаще всего основная цель таких сделок — это реструктуризация или разделение бизнеса. После того как одна компания поглощает другую, она получает доступ к технологиям, человеческим и интеллектуальным ресурсам.

После этого компания-агрессор имеет полное право продать бизнес по частям, уволить сотрудников или закрыть бренд поглощенной компании. На такое обычно приходится соглашаться убыточным предприятиям или предприятиям, у которых серьезные проблемы в бизнесе.

Как слияния и поглощения влияют на акции

Кроме прочего, сделки влияют на цену акций компании. Классическая реакция рынков обычно такая — акции покупаемой компании дорожают, акции покупателя снижаются. Рост первых происходит потому, что акционерам приобретаемой компании предлагают достаточно выгодный обмен на акции объединенной компании. Снижение котировок покупателя объясняется тем, что компании предстоят сопутствующие затраты на поглощение.

Но бывают яркие исключения из правил. Например, акции «Яндекса» резко упали, когда в новостях прошел слух о том, что «Сбербанк» может купить большую долю в технологическом гиганте. Это повлияло на цену акций «Яндекса» негативно — за день они упали в стоимости на 20%.

Государственное влияние на бизнес «Яндекса» инвесторы восприняли негативно. При этом сам «Яндекс» и его потенциал на рынке оценивается высоко. В такой ситуации можно было рискнуть и купить акции технологической компании по низкой цене. С расчетом на то, что сделка не случится, акции вырастут обратно и их можно будет продать с прибылью.

После объявления сделки могут подорожать акции и покупателя, и приобретаемой компании. Например, в начале 2019 года американская компания DXC Technology объявила о приобретении Luxoft, имеющей российские корни, за $2 млрд.

Такая цена предполагала существенную премию к акциям Luxoft на тот момент. Бумаги Luxoft немедленно подорожали и впоследствии торговались примерно на одном уровне вплоть до окончательного закрытия сделки в июне 2019 года. Акции DXC Technology также выросли в момент объявления сделки. В этом случае можно было купить акции компаний, если успеть оценить потенциал сделки сразу, понять, что он положительный, и купить акции в расчете на их рост.

На что обратить внимание инвестору

В первую очередь необходимо понимать предпосылки, цели и задачи, которые ставят перед собой компании, планирующие слияния и поглощения. Стоит посмотреть на условия и определить, какого типа эта сделка. Объединяются ли компании для того, чтобы улучшить бизнес на взаимовыгодных условиях. Или это недружественное поглощение и компанию, акции которой вам принадлежат, вот-вот распродадут по частям.

Кроме того, что стоит опасаться недружественных поглощений, также стоит уделить внимание ситуациям, когда сделка приводит к смене операционного контроля или руководства. Это может кардинально поменять бизнес, и не всегда в лучшую сторону.

Иногда компании раскрывают условия сделки, поэтому можно внимательно их изучить и предположить, насколько реальны задачи, которые перед собой ставят компании. А также совместимы ли у них структуры управления, команды, корпоративная культура, нет ли конфликта интересов.

Еще один важный момент — регуляторные риски и правовые тонкости. К этому относится согласование сделки с антимонопольными органами, нюансы лицензирования деятельности, доступа к ресурсам.

Как на этом заработать

Обычно компания, объявляя о сделке публично, может предложить инвесторам оферту. То есть выкупить у акционеров свои акции.

Существует правило, что цена выкупа должна быть одинакова для всех категорий акционеров, как для контролирующих, так и для обычных. И в большинстве случаев цена выкупа предполагает некую премию.

То есть у частных инвесторов появляется возможность продать свои акции за цену выше той, по которой акции на данный момент торгуются на бирже. Это дает обычным акционерам возможность неплохо заработать, продав свои акции в рамках оферты.

Когда всем становится известно о будущей сделке, цена акций компании начинает расти на бирже до предполагаемой цены продажи акций по оферте.

Подводя итог, делаем вывод, что инвестор может заработать на сделках слияний и поглощений тремя способами:

— продать свои акции по оферте;

— продать свои акции на бирже, когда их цена сильно вырастет после объявления о сделке;

— купить акции качественной компании, когда из-за неподтвержденных слухов цена ее бумаг упала. В будущем продать с прибылью, когда цена вернется к прежним значениям.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.