Если спросить человека, сколько денег у него в кошельке или на счетах, он назовет конкретную сумму. Легко понять, сколько стоит квартира или машина. А как же быть с бизнесом? Можно оценить его стоимость? Конечно, да. Для этого существует три подхода к оценке стоимости бизнеса. Рассмотрим их подробнее.

Содержание статьи

Затратный подход

1. Метод чистых активов

2. Метод ликвидационной стоимости

Доходный подход

1. Модель дисконтированных денежных потоков

2. Метод капитализации

Сравнительный подход

Подводим итоги

Резюмируем

Оценка стоимости бизнеса может потребоваться в следующих случаях:

- при продаже компании;

- для привлечения инвестиций или при открытии новых проектов;

- для оценки эффективности работы, страхования компании или оптимизации налогообложения;

- если собственник решил закрыть компанию.

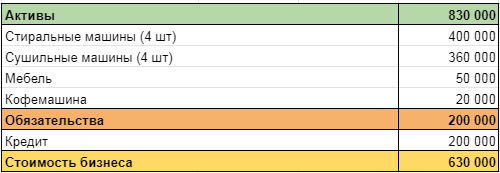

Олег владеет химчисткой. Помещение в аренде, оборудование: 4 стиральных и 4 сушильных машины. Мебель: стойка администратора, стул, диван и стол в клиентской зоне, кофемашина.

Для открытия брали кредит, по нему осталось выплатить 200 000 рублей. Олегу поступило предложение от конкурентов, которые хотят масштабироваться, о покупке бизнеса, поэтому он решил посчитать, сколько стоит его компания.

Для оценки стоимости бизнеса можно воспользоваться тремя подходами: затратным, сравнительным и доходным. Специалисты рекомендуют использовать два разных подхода и сравнить результат. Он не должен сильно отличаться. Если разница большая — где-то допущена ошибка.

Сергей Васильев, руководитель финансового направления консалтинговой компании Smart Success Group:

«Оценка бизнеса позволяет понять, сколько можно получить за него при желании его продать. Для отслеживания динамики развития компании рекомендуется проводить оценку регулярно, например, ежегодно.

Важно понимать, что ключевое слово — это «оценка». Полученные показатели — это не всесторонне объективное значение, это субъективное мнение. От того, кто проводит оценку, будет зависеть, какой метод использовать, какие предположения и допущения принять во внимание, какой горизонт планирования закладывать. Я неоднократно оценивал компании, рассматривая их с точки зрения денежных потоков или сравнивая их с аналогами. И я уверен, что в зависимости от целей, компанию можно оценить диаметрально противоположно: можно как занизить, так и завысить стоимость. Объективность в данном вопросе — понятие относительное»

Оцениваем бизнес затратным подходом

Стоимость объекта оценки определяется как сумма затрат, необходимых для создания такого же объекта с учетом износа. Важный нюанс — учитывается не сколько денег потратил предприниматель на бизнес, а сколько денег потребуется, чтобы воссоздать такую же компанию.

Например, кофемашина, которая стоит у Олега в клиентской зоне, подарена друзьями на открытие бизнеса. Стоимость приобретения — ноль рублей. Новая машина такой же модели будет стоить 30 000 рублей. Но для оценки стоимости бизнеса потребуется ее рыночная цена. Сейчас эта модель с той же степенью износа стоит 20 000 рублей. Эта стоимость и будет использоваться в оценке.

Затратный подход включает два метода:

1. Метод чистых активов

Стоимость компании равна сумме всех активов за вычетом обязательств.

Олег проанализировал, сколько стоит оборудование и мебель, вычел обязательства по кредиту и получил результат 630 000 рублей.

2. Метод ликвидационной стоимости

Бизнес рассматривается как комплекс активов, которые нужно продать как можно быстрее для погашения обязательств. В этом случае, стоимость активов, полученная предыдущим методом, корректируется на дисконт (размер скидки для ускорения продажи) и стоимость рекламы.

Предположим, Олег решил переехать и продать химчистку как можно быстрее. Все активы он продает со скидкой 10% и планирует потратить еще 30 000 рублей на рекламу.

Скидка = 830 000 х 10% = 83 000 (руб.)

Стоимость активов = 830 000 — 83 000 = 747 000 (руб.)

Стоимость бизнеса = 747 000 — 30 000 — 200 000 = 517 000 (руб.)

Сергей Вербицкий, трабл-шутер, ментор:

«Оценка бизнеса нужна, если вы готовитесь к какому-то событию. Например, взять кредит в банке, продать весь бизнес или его часть, привлечь инвестиции. Ее можно провести самостоятельно, но вторая сторона может не доверять такой оценке. Чтобы этого избежать, можно обратиться в стороннюю компанию. Каждый метод оценки имеет свои и плюсы и минусы. Лучше выбирать тот, который привычен инвестору. Если же проводит оценку бизнеса сторонний специалист, то он лучше знает, какой метод предпочитает банк, фонд или инвестор»

Проводим оценку с помощью доходного подхода

Если затратный подход опирается на стоимость имущества, то доходный основан на определении ожидаемых поступлений от бизнеса. Он предполагает, что бизнес будет приносить стабильную прибыль на протяжении долгого периода. Резкие изменения экономики, локдауны, революционные предложения на рынке остаются «за скобками». Так, владелец нефтяной вышки будет рассчитывать стоимость бизнеса исходя из текущей прибыли, не задумываясь о растущей популярности электротранспорта.

Доходный подход также включает два метода:

1. Модель дисконтированных денежных потоков

Основана на будущей прибыли.

Чтобы понять, сколько денег будет приносить бизнес в будущем, строится финансовая модель денежного потока, похожая на отчет о движении денежных средств.

Химчистка Олега приносит 40 000 рублей в месяц. Узнать эти данные не составило труда, так как Олег с открытия ведет учет в сервисе Планфакт. Размер денежного потока в следующие три года составит:

Денежный поток = 40 000 х 12 х 3 = 1 440 000 рублей.

Казалось бы, дело сделано. Но все не так просто. Деньги сейчас стоят больше, чем деньги в будущем. У всех нас есть примеры того, что какая-то вещь раньше стоила меньше, чем сейчас. Дорожает недвижимость, товары, услуги, путешествия. С каждым годом объем товаров, который можно купить на 1000 рублей уменьшается. Значит, 1000 рублей в 2031 году будет стоить меньше, чем 1000 рублей в 2021.

Снижение стоимости денег показывает ставка дисконтирования. Она может определяться различными методами, рассчитываться на основании мнений экспертов или доходом по надежным инструментам, например, государственным ценным бумагам. Чаще всего, она выше ставки по депозитам, так как учитывает, что вложения в бизнес более рискованные. И чем надежнее бизнес, тем меньше риск и ниже ставка дисконтирования.

Для того, чтобы облегчить расчеты, можно воспользоваться функцией ЧПС (чистого приведенного дохода) в Excel или NPV в Google Таблицах. Олег посчитал, что у него стабильный, приносящий доход бизнес, поэтому установил ставку дисконтирования 30%. При прогнозируемом доходе 480 000 рублей в год, стоимость бизнеса в настоящий момент составляет 871 734 рубля.

2. Метод капитализации

Оценивает бизнес исходя из прошлых доходов. Прибыль в течение последних 3-5 лет суммируется, усредняется и делится на ставку капитализации. Результат — стоимость компании. Ставка капитализации — это значение ставки доходности на вложения, рассчитанная по отрасли или рынку.

Ставка капитализации по отрасли = Годовой доход / Стоимость имущества

Стоимость компании = Средний годовой доход компании / Ставка капитализации

Полина Каплунова, директор по развитию «Смарткемпер»:

«Подход, основанный на оценке прибыли, состоит в том, что ценность бизнеса заключается в его способности производить богатство в будущем.

Если бизнес в прошлом году имел доход в 1 миллион рублей, а средняя ставка капитализации в отрасли составляет 10%, вы можете оценить стоимость, разделив 1 миллион рублей на 10%. Итоговая стоимость компании составит 10 миллионов рублей.

Оценка бизнеса индивидуального предпринимателя может стать сложной задачей, поскольку лояльность клиентов напрямую зависит от личности владельца бизнеса. Будут ли клиенты автоматически ожидать, что новый владелец предоставит такой же уровень обслуживания и сервиса? Поэтому оценка бизнеса должна включать риск, при котором бизнес может быть потерян в результате смены владельца. Хотя метод оценки прибыли является наиболее популярным, самым правильным будет использование комбинации методов оценки стоимости бизнеса»

Используем сравнительный подход

Для оценки стоимости бизнеса сравнительным подходом нужно выбрать несколько сделок на рынке с похожими компаниями, у которых известна цена продажи. Сравнение проводится по какому-то общему показателю. Это может быть выручка на квадратный метр площади, заполняемость номерного фонда, число посадочных мест.

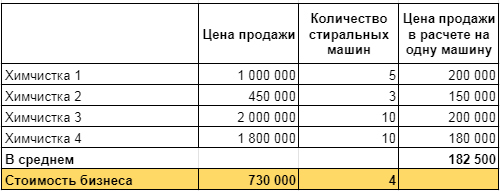

Олег связался со своими знакомыми владельцами химчисток, посмотрел объявления о продаже и собрал базу для анализа. В нее попали 4 компании с похожим спектром услуг и расположением в городах с населением от 300 до 500 тысяч человек, как и его бизнес. В качестве основного показателя для сравнения Олег выбрал количество стиральных машин, потому что от него зависит объем продаж.

В результате анализа выяснилось, что цена продажи бизнеса, в расчете на одну стиральную машину колеблется от 150 000 до 200 000 рублей, а, в среднем, составляет 182 500. Если умножить эту величину на количество стиральных машин в химчистке Олега, можно получить стоимость его бизнеса сравнительным методом.

182 500 х 4 = 730 000 (руб.)

Полина Каплунова, директор по развитию «Смарткемпер»:

«Сравнительный подход — это определение стоимости компании в сравнении с аналогичными, которые недавно были проданы. Идея похожа на использование сравнений с недвижимостью для оценки квартиры или дома. Этот метод работает только в том случае, если существует достаточное количество похожих компаний для сравнения.

Оценка стоимости бизнеса индивидуального предпринимателя на основе рыночной стоимости особенно сложна, так как найти общедоступную информацию о предыдущих продажах аналогичных предприятий часто просто невозможно»

Подводим итоги

Итак, у Олега получилось три разных варианта стоимости бизнеса:

- 630 000 рублей рассчитано затратным подходом;

- 871 734 рубля получилось в результате доходного;

- 730 000 рублей — результат оценки с помощью сравнительного подхода.

Эти суммы дали Олегу понимание того, с какой стоимости можно начать переговоры и ниже какой цены лучше не опускаться. Покупатель может согласиться или нет с результатами оценки и ценой бизнеса, но Олег знает, на что ориентироваться в ходе сделки.

Марина Захарова, CEO Dolce Style:

«Когда продавала долю бизнесе, пользовалась простым подходом, отталкиваясь от того, сколько люди реально готовы заплатить. Пыталась привлечь оценщиков, но это не помогло. В итоге, продала долю за сумму, равную годовой прибыли»

Ян Петручик, основатель digital-агентства «Медиаобраз»:

«Я продал два готовых бизнеса: магазин и сервис техники Apple, точку по продаже хот-догов в торговом комплексе. Оценку провел по простой формуле:

Стоимость бизнеса = Годовая прибыль + Стоимость активов

В магазине активами я посчитал: торговое оборудование: стенды и инструменты. Для точки фаст-фуда добавил к годовой прибыли стоимость холодильников и прочей техники. Аккаунты в социальных сетях и настроенные рекламные кампании передавал покупателям бесплатно»

Резюмируем

- Оценка стоимости бизнеса — сложный процесс, который может понадобиться при продаже компании, страховании или привлечении инвестиций.

- Собственник может периодически оценивать свой бизнес, чтобы наблюдать динамику.

- В оценке используется три подхода: затратный (сколько денег нужно на воссоздание такого же бизнеса), доходный (бизнес оценивается исходя из прибыли) и сравнительный (компания сравнивается с аналогичными).

- Для более точной оценки лучше использовать два разных метода, если результаты близки — все сделано правильно. Большая разница в оценке говорит об искажении результата.

36: Процентная ставка, которая используется

для пересчета годового дохода в рыночную

стоимость объекта, называется:

-: безрисковой ставкой дохода

-: ставкой дисконтирования

-: нормой возмещения капитала

+: ставкой капитализации

-: все ответы неверны

37: Ставка дохода на инвестиции — это:

-: процентное отношение цены продажи к

доходу

+: процентное отношение чистого дохода

к вложенному капиталу

-: процентное отношение вложенного

капитала к цене продажи

-: процентное отношение чистого дохода

к заемному капиталу

38: Процентная ставка, которая используется

для пересчета годового дохода в рыночную

стоимость объекта, называется:

-: безрисковой ставкой дохода

-: ставкой дисконтирования

-: нормой возмещения капитала

+: ставкой капитализации

39: Два экономических показателя имеют

наибольшее значение при проведении

оценки:

-: уровень безработицы и валовой внутренний

продукт

-: индекс Dow Jones и индекс цен производителей

+: ВВП и темпы инфляции

-: темпы инфляции и уровень безработицы

40: Ретроспективные данные финансовой

отчетности используются для целей

проведения:

+: финансового анализа результатов

компании

-:определения уровня рентабельности

-:определения прибыли

-: определения убытков

41: Подход к оценке бизнеса, основанный

на принципе ожидания:

-: сравнительный

-: затратный

+: доходный -: рыночный

42: … результат оценки от вида определяемой

стоимости:

+: зависит

-: не зависит

-: зависит, если определяется только

кадастровая стоимость

-: зависит, если определяется только

рыночная стоимость

43: Договор обязательного страхования

ответственности оценщика при осуществлении

оценочной деятельности заключается на

срок

+: не менее одного года

-: не менее трех лет

-: не менее пяти лет

-: не менее 10 лет

-: на весь срок деятельности оценщика

44: Аббревиатурой «DPP» обозначают:

-: срок окупаемости

-: оборачиваемость дебиторской

задолженности

+: дисконтированный срок окупаемости

-: дисконтировaнный денежный поток

-: долю долгового финансирования в

проекте

45: Индекс прибыльности рассчитывается

как:

-: отношение NPV к инвестициям

+: отношение чистой приведенной стоимости

денежных потоков к инвестициям

-: отношение доходов к расходам

-: отношение вложенных средств к прибыли

-: отношение выручки к себестоимости

46: Выбирая один инвестиционный проект

из нескольких, в первую очередь следует

руководствоваться:

-: IRR

+:NPV

-: РI

-: РР

-:DPP

47: При расчете NPV:

-: учитываются все доходы и расходы по

проекту

+: не учитываются доходы и расходы по

финансовой деятельности

-: учитываются только доходы по операционной

деятельности

-: не учитываются доходы и расходы по

инвестиционной деятельности

-: в зависимости от специфики проекта

учитываются доходы и расходы по разным

видам

деятельности

48: Правило NPV гласит:

+: приступать к реализации проекта стоит

при NPV>O

-: при ступать к реализации проекта стоит

при NPV2:0

-: приступать к реализации проекта стоит

при NPV<O

-: приступать к реализации проекта стоит

при NPV, отличном от О

-: NPV не влияет на принятие решение о

начале реализации проекта

49: Инвестиции считаются оправданными

при условии, что:

-: IRR>O

-: IRR превышает безрисковую ставку

+: IRR превышает требуемую норму доходности

-: IRR превышает ставку дисконтирования

-: IRR превышает ставку рефинсирования

50: Вы рассматриваете инвестиционный

проект. Предположим, что первоначальные

инвестиции и денежные потоки увеличиваются

в 2 раза. В этом случае IRR:

-: увеличится вместе с NPV

-: увеличится, а NPV останется тем же

-: увеличится, а NPV уменьшится

+: останется тем же, а NPV увеличится

-: NPV и IRR не изменятся

51: Вы рассматриваете инвестиционный

проект и получаете следующие результаты:

период окупаемости — 1 год, NPV отрицательный,

IRR положительный. Такое возможно:

+:да

-: нет, так как проект с положительным

IRR должен иметь положительный NPV

-: нет, так как проект с отрицательным

NPV должен иметь отрицательный срок

окупаемости

-: нет, так как проект с такой быстрой

окупаемостью должен иметь положительный

NPV

52: Если ставка дисконтирования снижается

на 2%, IRR:

-: снижается на 2%

-: снижается, менее чем на 2%

-: снижается, более чем на 2%

+: остается неизменным -: повышается

53: Метод Инвуда применяется для

определения:

-: ставки дисконтирования

+: ставки капитализации

-: безрисковой ставки

-: коэффициента β

-: нормы инфляции

54: Для определения ставки доходности

используется:

-: модель Блэка-Шоулза

+: модель оценки капитальных активов

-: теория Марковица

-: коэффициент Шарпа

-: модель Гордона

55: С помощью формулы WACC рассчитывается:

-: средневзвешенная стоимость собственного

капитала

-: средневзвешенная стоимость заемного

капитала

+: средневзвешенная стоимость капитала

-: средневзвешенная стоимость финансирования

-: средневзвешенная стоимость активов

56: Показатель Р/Е рассчитывается как:

+: отношение капитализации к прибыли

-: отношение капитализации к выручке

-: отношение капитала к прибыли

-: отношение капитализации к EBITDA

-: отношение капитала к выручке

57: ЕВIТDА-это:

-: прибыль до уплаты налогов

-: прибыль до уплаты процентов и налогов

+: прибыль до уплаты процентов, налогов

и амортизации

-: выручка до уплаты процентов, налогов

и амортизации

-: операционная прибыль до уплаты

процентов, налогов и амортизации

58: LВО-это:

-: разновидность облигаций

+: поглощение бизнеса на заемные средства

-: организационно-правовая форма оффшорной

компании

-: банковский продукт, аналогичный

овердрафту

-: такой аббревиатуры не существует

59: Затраты на воспроизводство объекта

оценки — это затраты:

+: необходимые для создания точной копии

объекта оценки с использованием

применявшихся при создании объекта

оценки материалов и технологий

-: позволяющие создать похожий объект

оценки в сроки, аналогичные срокам

создания объекта оценки

-: соответствующие в абсолютном выражении

затратам на создание объекта оценки

-: постатейно соответствующие затратам

на создание объекта оценки

-: необходимые для создания аналогичного

объекта с использованием материалов и

технологий, применяющихся на дату оценки

60: Для совершения сделок купли-продажи

может определяться:

+: рыночная стоимость

-: залоговая стоимость

-: страховая стоимость

-: справедливая стоимость

+: инвестиционная стоимость

61: К традиционным методам доходного

подхода при оценке бизнеса относят

метод:

-: чистых активов

-: равноэффективного аналога

+:DCF

+: капитализации дохода

-: равноэффективного аналога

62: Согласно ФЗ, проведение оценки объектов

оценки является обязательным при:

+: вовлечении в сделку объектов оценки,

принадлежащих полностью или частично

Российской Федерации, субъектам

Российской Федерации либо муниципальным

образованиям

-: принятии инвестиционных и управленческих

решений

-: возникновении спора о стоимости

объекта при сделке купли-продажи

+: возникновении спора о стоимости

объекта оценки при ипотечном кредитовании

+: возникновении спора о стоимости

объекта оценки при составлении брачных

контрактов и разделе имущества

разводящихся супругов

63: Итоговая величина стоимости объекта

оценки должна быть выражена:

-: в рублях с указанием границ наиболее

вероятного диапазона распределения

стоимости

-: в рублях и/или валютном эквиваленте

с указанием границ наиболее вероятного

диапазона

распределения стоимости

-: в рублях в виде единой величины, если

договором об оценке не предусмотрено

иное

+: в рублях и валютном эквиваленте в виде

единой величины

-: в рублях в виде единой величины, если

используемыми стандартами оценки не

предусмотрено иное

64: Подход к оценке представляет собой:

+: совокупность методов оценки, объединенных

общей методологией

-: последовательность процедур, позволяющая

на основе существенной информации

определить стоимость объекта оценки

-: расчетную процедуру определения цены

объекта оценки

-: расчетную процедуру определения

денежной суммы, предлагаемой, запрашиваемой

или уплаченной за объект оценки

участниками совершенной или планируемой

сделки

65: Инвестиционная стоимость — это:

-: стоимость объекта оценки, определяемая

исходя из существующих условий и цели

его использования

-: наиболее вероятная цена, по которой

объект оценки может быть отчужден на

открытом рынке в условиях конкуренции,

когда стороны сделки действуют разумно

+: стоимость объекта оценки, определяемая

исходя из его доходности для конкретного

лица при заданных инвестиционных целях

-: сумма, на которую можно обменять актив

при совершении сделки между хорошо

осведомленными, желающими совершить

такую сделку, независимыми друг от друга

сторонами

66: При получении кредита определяется:

+: рыночная стоимость

-: залоговая стоимость

-: справедливая стоимость

-: инвестиционная стоимость

-: ничего из вышеперечисленного

67: К традиционным методам затратного

подхода при оценке бизнеса относят

методы:

+: чистых активов

+: ликвидационной стоимости

-: DCF

-: капитализации дохода

-: равноэффективного аналога

68: Метод компании-аналога отличается

от метода рынка капитала тем, что

-: используется в большом числе отраслей

и форм бизнеса, имеющих широкую

номенклатуру производства товаров или

оказания услуг

-: ориентирован на оценку контрольного

пакета акций или стоимости компании в

целом

-: используется большее число

мультипликаторов

-: использует более детальную информацию

о компании

+: ничего из вышеперечисленного

69: Метод сделок отличается от метода

рынка капитала тем, что:

-: используется в большом числе отраслей

и форм бизнеса, имеющих широкую

номенклатуру производства товаров или

оказания услуг

+: ориентирован на оценку контрольного

пакета акций или стоимости компании в

целом

-: используется большее число

мультипликаторов

-: использует более детальную информацию

о компании

70: Справедливая стоимость — это стоимость:

-: объекта оценки, определяемая исходя

из существующих условий и цели его

использования

-: суммы затрат в рыночных ценах,

существующих на дату проведения оценки,

на создание

объекта, идентичного объекту оценки, с

применением идентичных материалов и

технологий, с учетом износа объекта

оценки

-: объекта оценки, определяемая исходя

из его доходности для конкретного лица

при заданных инвестиционных целях

+: суммы, на которую можно обменять актив

при совершении сделки между хорошо

осведомленными, желающими совершить

такую сделку, независимыми друг от друга

сторонами

71: При выкупе акций у миноритарных

акционеров должна определяться

+: рыночная стоимость

-: залоговая стоимость

-: ликвидационная стоимость

-: налоговая стоимость

-: инвестиционная стоимость

72: К методам сравнительного подхода при

оценке бизнеса относят:

+: метод рынка капитала

-: метод равноэффективного аналога

-: метод DСF

+: метод отраслевых коэффициентов +:

метод сделок

73: Согласно МСО выделяют следующие виды

стоимости: +:инвестиционная

-: кадастровая

+: рыночная

-:действительная

-: скраповая

-:ликвидационная

74: Основанием для проведения оценки

является:

+: договор на проведение оценки

+: определения суда, арбитражного суда,

третейского суда

-: поручение заказчика на проведение

оценки

-: трудовой договор оценщика с компанией

-: поручение саморегулируемой организации

оценщика

-: требования национального совета по

оценочной деятельности

75: Метод отраслевых коэффициентов

отличается от метода рынка капитала

тем, что:

-: используется в большом числе отраслей

и форм бизнеса, имеющих широкую

номенклатуру производства товаров или

оказания услуг

-: ориентирован на оценку контрольного

пакета акций или стоимости компании в

целом

-: используется большее число

мультипликаторов

-: использует более детальную информацию

о компании

+: ничего из вышеперечисленного

76: При реструктуризации компании может

определяться:

+: рыночная стоимость

+: ликвидационная стоимость

-: справедливая стоимость

+: инвестиционная стоимость

-: ничего из вышеперечисленного

77: К смешанным методам при оценке бизнеса

относят:

-: метод чистых активов

-: метод избьпочных прибьшей

-: метод капитализации дохода

+: методЕВО

78: Ликвидационная стоимость- это

стоимость:

-: объекта оценки, определяемая исходя

из существующих условий и цели его

использования;

-: суммы затрат в рыночных ценах,

существующих на дату проведения оценки,

на создание объекта, идентичного объекту

оценки, с применением идентичных

материалов и технологий, с учетом износа

объекта оценки

+: объекта оценки в случае, если объект

оценки должен быть отчужден в срок

меньше обычного срока экспозиции

аналогичных объектов

-: суммы затрат на создание объекта,

аналогичного объекту оценки, в рыночных

ценах, существующих на дату проведения

оценки, с учетом износа объекта оценки

79: Перед первичным размещением акций

(IPO) определяется их:

+: рыночная стоимость

-: залоговая стоимость

-: ликвидационная стоимость

-: справедливая стоимость

-: кадастровая стоимость

80: К новым методам доходного подхода

при оценке бизнеса относят:

+: методRОV

+: методЕVА

-: метод DCF

-: модель ЕВО

-: ничего из вышеперечисленного

81: Для идентификации объектов оценки

числящихся на балансе предприятия в

составе основных средств используется:

-: государственный номер

+: инвентарный номер

-: номер завода — изготовителя

-: кадастровый номер

82: Если объектом оценки является движимое

имущество числящееся на балансе

предприятия, то основные сведения по

нему отражены:

-: в техническом паспорте объекта оценки

+: в инвентарной карточке

-: акте о приемке — передачи основного

средства

-: в перечне основных средств предприятия

83: Показатель снижения стоимости

движимого имущества предприятия по

отношению к его абсолютно новому аналогу

является:

+: коэффициент износа

-: сумма годовых амортизационных

отчислений

-: сумма затрат на обслуживание и ремонт

-: количество ремонтов

84: Услуга по оценке считается вьшолненная

после:

-: подписания договора на оценку

-: согласования результатов оценки с

заказчиком

-: предоставления результатов оценки

заказчику

+: передачи отчета об оценке заказчику

85: Отчет об оценке актуален если с даты

составления отчета об оценки до даты

совершения сделки с объектом — оценки

прошло не более:

-: трёх месяцев

+: шести месяцев

-: восьми месяцев

-: одного года

-: трёх лет

86: Отчет об оценке стоимости предприятия

включает разделы:

+: основные факты и выводы

-: анализ финансового состояния

-: пояснительную записку к бухгалтерскому

балансу

-: расчет ликвидационной стоимости

бизнеса

87: Срок действия отчета об оценке

начинается с:

+: даты составления отчета об оценке

-: даты оценки

-: последней отчетной даты

-: даты осмотра объекта оценки

-: даты оплаты услуг оценщика

88: Оценщик обязан хранить копии

составленных отчетов в течении: +:трех

лет

-: пяти лет

-: шести месяцев

-:одного года

89: В соответствии с законодательство

РФ отчет об оценке вводить в заблуждение:

-: может

+: не может

-: может, если оценивается объект,

наделенный государственной тайной

-: может, если это предусмотрено техническим

заданием на оценку

90: Отчет об оценке актуален в случае

если с даты составления отчета об оценки

до даты:

+: до даты совершения сделки с объектом

оценки прошло не более 6 месяцев

-: до даты публичной оферты объекта

оценки прошло не более 3 месяцев

-: совершения сделки с объектом оценки

прошло не более 12 месяцев

-: публичной оферты объекта оценки прошло

не более 12 месяцев

91: Виды стоимостей, которые могут быть

указаны в отчете об оценке:

+: рыночная

+:ликвидационная

+: кадастровая

+: инвестиционная -: справедливая

-: утилизационная

-: страховая

-: залоговая

92: В разделе основных фактов и выводов

в Отчете об оценке должны содержаться:

+: общая информация, идентифицирующая

объект оценки

+: результаты оценки, полученные при

применении различных подходов к оценке

+: итоговая величина стоимости объекта

оценки

-: сведения об саморегулируемой организации

оценщиков

-: обоснование привлечения экспертов

-: задание на оценку

93: Основанием составления Отчета об

оценки является договор на оценку

заключенный в:

-: устной форме

+: письменной форме и не требующий

нотариального удостоверения

-: письменной форме и требующий

нотариального удостоверения

-: письменной или устной форме на

усмотрение сторон

94: Целью оценки является:

-: определение рыночной стоимости объекта

оценки

+: определение стоимости объекта оценки,

вид которой определяется в задании на

оценку

-: подготовка отчета об оценке

-: выполнение всех работ, оговоренных в

договоре на проведение оценки

-: получение стоимостной оценки,

удовлетворяющей требованиям заказчика

95: Отчет об оценки должен быть подписан

оценщиком или оценщиками, которые

провели оценку:

+: занимаясь частной практикой

+: заключившие трудовой договор с

юридическим лицом, а так же руководителем

юридического лица

-: представителем саморегулируемой

организации оценщиков

-: руководителем юридического лица

-: представителем заказчика услуг по

оценке

-: представителем национального совета

по оценочной деятельности

96: Отчет об оценке имущества рф должен

быть составлен в соответствии с:

+: ФЗ «Об оценочной деятельности в РФ»

+: Федеральными стандартами оценки

-: Европейским стандартами оценки

-: стандартами оценки США

-: международными стандартами оценки

97: В разделе согласование результатов

Отчета об оценке должно быть приведено

согласование результатов расчетов,

полученных с применением различных:

+:подходов

-: методов

-: разъяснений

-: представлений

-: пояснений

98: Информация, используемая в Отчете об

оценки должна быть заверена:

+: заказчиком услуг по оценке

-: оценщиком

-: представителем саморегулируемой

организации оценщиков

-: представителем национального совета

по оценочной деятельности

99: Отчет об оценке не должен отражать:

+: итоговое заключение стоимости,

полученное не по правилам округления

-: значение стоимости после согласования

результатов применения подходов к

оценке

-: расчеты и пояснения к расчетам

-: обоснование выбора примененных

оценщиком методов оценки в рамках

затратного,

сравнительного и доходного подходов

Бизнес можно рассматривать с разных позиций. И, если для наемного сотрудника – это место, где он работает, выполняя определенный функционал за некую плату, то владелец смотрит шире. Помимо развития, управления и непосредственно деятельности в выбранной отрасли, бизнес представляет собой ценность для инвесторов. Предприниматель должен понимать, какими ресурсами он обладает и сколько стоит его компания. Существует несколько способов определения стоимости предприятия.

Один из них – затратный подход, который применим и к работающим сегодня фирмам, и к только что созданным компаниям, и даже к организациям, которые готовятся к ликвидации. Преимуществом затратного подхода считается доступность информации – оценка акций компании, её активов и пассивов происходит на основе достоверных данных, получаемых из бухгалтерской документации.

Основа затратного подхода оценки компании

Часто такой подход к оценке бизнеса называют имущественным, так как используется принцип разделения активов и пассивов фирмы на обособленные компоненты, чтобы выявить их реальную стоимость по отдельности. Итоговая стоимость складывается из суммы цен всех активов за минусом текущих и долговых обязательств. Специалист по оценке принимает во внимание затраты на замещение активов и пассивов фирмы, а также вложение средств на обеспечение нормального функционирования компании. Таким образом, затратный подход предполагает прохождение нескольких шагов:

- определение накопленных активов;

- корректировка оценки по бухгалтерскому балансу или по принципу учёта чистых активов;

- выявление ликвидационной стоимости;

- замещение (по аналогии) активов.

Специалист по оценке просчитывает расходы на создание аналогичной фирмы. Так как на метод замещения влияют такие факторы, как инфляция, ситуация на рынке и применение различных схем учёта к оценке активов и пассивов, итоговая стоимость может существенно отличаться от балансовой или рыночной. С учётом этих факторов цена хозяйствующего объекта может меняться в течение всего периода его деятельности.

Методики затратного подхода к оценке бизнеса

Метод учёта чистых активов основан на оценке следующих позиций:

- нежилой недвижимости;

- материальных ценностей (земельных участков, оборудования, движимого имущества, товарно-сырьевых запасов);

- финансового капитала (ценные бумаги, депозиты в банках, кассовая наличность и т.п.);

- нематериальной собственности (патенты, авторские права, рацпредложения, торговый бренд и т.п.).

Рыночную стоимость материальных активов корректируют с учётом физического износа (не путать с амортизационными поправками), из-за которого ликвидная цена становится меньше.

Метод оценки бизнеса по его ликвидационной стоимости схож по принципу выявления реальной рыночной цены с методикой учёта чистых активов. Он применяется, как правило, для оценки компаний, продающихся или ликвидируемых. Этот метод предполагает учёт периода, за который предприятие должно быть реализовано. Применение методики оценки бизнеса по ликвидационной цене предполагает учёт следующих моментов:

- необходимость корректировки стоимости в сторону уменьшения в процессе функционирования компании в период её реализации – за счёт текущих расходов на производство, прямых затрат, связанных с ликвидацией хозяйствующего объекта, преимущественных прав (оплата труда рабочих, кредитные обязательства и т.д.);

- изменение цены за счёт операционной прибыли или убытков, полученных в период ликвидации или продажи компании.

Преимущества затратного подхода к оценке бизнеса:

- возможность учёта различных факторов на изменение стоимости;

- использование данных учётных и финансовых документов фирмы;

- применение корректировок на износ технологического оборудования, строений и т.д.

Недостатки также присутствуют:

- невозможность учёта рисков и перспектив развития компании;

- статичность (нет связи с настоящими и будущими результатами деятельности).

Главным достоинством метода затратного подхода является то, что полученная стоимость бизнеса основана на реальных ценностях, находящихся в собственности предприятия. Это позволяет проводить оценку даже при отсутствии ретроспективных данных.

Если вам необходима помощь в оценке бизнеса, вы можете обратиться к нам, заполнив заявку на нашем сайте. Первая консультация бесплатная.

Как определить наиболее эффективное использование объекта?

Наиболее эффективным использованием объекта принято считать наиболее физически возможное его использование, законное с юридической точки зрения и осуществимым с финансовой точки зрения, в результате которого рыночная стоимость объекта будет максимальной.

Основные критерии эффективности использования объекта:

- — Физическая возможность: физически реальные и конструктивно возможные способы использования;

- — Юридическая правомочность: только те способы использования, которые разрешены законодательными актами;

- — Экономическая приемлемость: физические и юридические возможности должны давать приемлемый доход собственнику объекта недвижимости;

- — Максимальная эффективность: экономически приемлемое использование должно будет приносить максимальную текущую стоимость или максимальную чистую прибыль.

Наибольшая эффективность использования объекта недвижимости зависит от эффективности использования как земельного участка свободного от застройки, так и объекта недвижимости с имеющимися улучшениями и с учетом возможного сноса строений

Определение рыночной стоимости имущества, подлежащего оценке, осуществляется с учетом всех факторов, существенно влияющих как на рынок в целом, так и непосредственно на ценность рассматриваемого объекта.

Для расчета рыночной стоимости используются три основных подхода:

- — затратный подход;

- — доходный подход;

- — сравнительный подход.

Затратный подход

Затратный подход основывается на принципе замещения, согласно которому предполагается, что никто из рационально мыслящих людей не заплатит за данный объект больше той суммы, которую он может затратить на покупку другого объекта с одинаковой полезностью.

Затратный подход часто оказывается единственно возможным при оценке машин и оборудования специального назначения, уникальных объектов, изготовленных по индивидуальным заказам и не имеющих аналогов на рынке. Применение этого подхода также оправдано в случаях исчисления налога на имущество, страхования отдельных составляющих имущества, при судебном разделе имущества между собственниками, при распродаже имущества на открытых торгах, а также бухгалтерского учета основных средств и при их переоценке.

Использование затратного подхода в чистом виде в целом основывается на той предпосылке, что в качестве стоимости могут быть приняты затраты на его создание и реализацию. Определяемая таким образом стоимость может не совпадать с рыночной стоимостью, так как затраты — не единственный фактор стоимости, на которую также влияют полезность, качество, конкурентоспособность.

В зависимости от характеристик оцениваемого объекта и объема исходной информации о нем применяют различные методы определения затрат на его воспроизводство (замещение), то есть различные методы затратного подхода.

Методы затратного подхода можно разделить на 2 группы:

- 1. Методы, основанные на способах прямого определения затрат применяются для оценки стоимости специальных и специализированных машин и оборудования. К ним относятся:

- 1) метод поэлементного расчета затрат, который заключается в суммировании стоимостей отдельных элементов объекта оценки, затрат на их приобретение, транспортировку и сборку с учетом прибыли;

- 2) метод анализа и индексации имеющихся калькуляций, который заключается в определении стоимости путем индексирования статей затрат, входящих в калькуляцию, по экономическим элементам (затрат на материалы, комплектующие изделия, зарплату рабочих и косвенные расходы), приводя их тем самым к современному уровню цен;

- З) метод укрупненного расчета себестоимости, который заключается в определении стоимости путем расчета полной себестоимости изготовления по укрупненным нормативам производственных затрат с учетом рентабельности производства.

- 2. Методы, основанные на способах косвенного определения затрат. К ним относятся:

- 1) метод замещения, который основан на принципе замещения и заключается в подборе объектов, аналогичных оцениваемому по полезности и функциям. Этот метод позволяет на основании известных стоимостей и технико-экономических характеристик объектов-аналогов рассчитывать стоимость оцениваемого объекта;

- 2) индексный метод (по трендам изменения цен)

- 3) метод удельных ценовых показателей, заключается в расчете стоимости на основе удельных ценовых показателей, т.е. цены, приходящейся на единицу главного параметра (производительности, мощности и т.д.), массы или объема.

Последовательность расчетов стоимости на основе затратного подхода можно представить следующим образом:

- 1. Определение полной стоимости воспроизводства или замещения.

- 2. Определение потерь стоимости в результате физического износа.

- З. Определение потерь стоимости в результате функционального устаревания.

- 4. Определение потерь стоимости в результате экономического устаревания.

Первым этапом при оценке затратным подходом является определение полной восстановительной стоимости оцениваемого оборудования. Это может быть стоимость воспроизводства или замещения объектов.

Следующим этапом при применении затратного подхода является определение износа оцениваемого объекта. Термин «износ» употребляется как в экономическом, так и в техническом смысле. Износ в экономическом смысле означает потерю стоимости объекта в процессе его эксплуатации, т.е. его обесценение.

Износ в техническом смысле означает потерю работоспособного состояния объекта по ходу его эксплуатации, такой износ принято называть физическим.

Имущество теряет свою стоимость под влиянием не только физического, но и морального устаревания (появление новой техники, смена ее поколений).

Общая модель совокупного (накопленного) износа выглядит следующим образом:

СИ =1- (1 – ИФИЗ)(1 – УФУН)(1 – УЭ)

Физический износ можно определить следующими методами:

- — эффективного возраста;

- — экспертный анализ физического состояния;

Функциональное (моральное) устаревание — это потеря стоимости объекта, вызванная появлением новых технологий. Обычно рассматриваются две стороны возможного отличия нового объекта от старого или две категории функционального устаревания: избыток капитальных затрат и избыток производственных затрат.

Внешнее (экономическое) устаревание – это внешний износ (экономическое устаревание) — потеря стоимости, обусловленная изменением внешних по отношению к объекту оценки факторов. Оно может быть вызвано общеэкономическими и внутриотраслевыми изменениями, в том числе сокращением спроса на определенный вид продукции, сокращением предложения или ухудшением качества сырья, рабочей силы, вспомогательных систем, сооружений и коммуникаций, а также правовыми изменениями, относящимися к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям и т.п.

Сравнительный подход

Сравнительный подход основан на принципе эффективно функционирующего рынка, на котором инвесторы покупают и продают аналогичные активы, принимая при этом независимые индивидуальные решения. Данные по аналогичным сделкам сравниваются с оцениваемыми объектами. Экономические преимущества и недостатки оцениваемых активов по сравнению с выбранными аналогами учитываются посредством введения соответствующих поправок.

Также вводятся поправки, учитывающие качественные различия между оцениваемыми активами и их аналогами.

Сравнительный подход наиболее применим для тех видов имущества, которые имеют развитый вторичный рынок. Подход основан на определении рыночных цен, адекватно отражающих «ценность» единицы в ее текущем состоянии.

Основная процедура заключается в сборе данных, установлении подходящих единиц сравнения (выбор аналогов). Элементами сравнения могут быть:

- — местоположение

- — возраст объекта;

- — состояние;

- — принадлежности (комплектация);

- — производитель;

- — рыночные условия;

- — цена (финансирование);

- — качество;

- — количество;

- — размеры (тип);

- — время продажи;

- — тип сделки.

Последовательность применения метода сравнительного анализа продаж следующая:

- 1. Изучают соответствующий рынок и собирают информацию о недавних сделках с аналогичными объектами на данном рынке. Точность оценки в значительной мере зависит от количества и качества собранной информации. Когда информации достаточно, необходимо убедиться, что проданные объекты действительно сопоставимы с оцениваемым объектом по функциям и параметрам.

- 2. Проверяют достоверность (верифицируют) информации. Необходимо убедиться, прежде всего, в том, что цены не искажены какими-либо чрезвычайными обстоятельствами, сопутствовавшими состоявшимся сделкам. Проверяют достоверность информации о дате сделки, физических и других характеристиках аналогов.

- 3. Сравнивают оцениваемый объект с каждым из аналогичных объектов и выявляют отличия.

- 4. Рассчитывают стоимость данного объекта, анализируя цены аналогов и внося в эти цены соответствующие корректировки.

Доходный подход

Доходный подход представляет собой совокупность приемов и методов, позволяющих оценить стоимость объекта на основе его потенциальной способности приносить доход. Используя доходный подход, оценщики измеряют текущую стоимость будущих выгод от владения недвижимым имуществом.

Доходный подход к оценке недвижимости включает два метода:

- — метод прямой капитализации;

- — метод дисконтированных денежных потоков.

Метод прямой капитализации подразумевает выражение рыночной стоимости объекта через величину дохода от владения им в наиболее характерный год. Инструментом перевода таких доходов в текущую стоимость является ставка капитализации.

Дисконтирование будущих доходов – это метод, используемый для оценки объектов доходной недвижимости, как текущей стоимости ожидаемых в будущем выгод от владения объектом. Будущие преимущества от операций с недвижимостью представляют собой периодические поступления в виде будущего дохода на протяжении периода владения и реверсию, то есть выручку от продажи объекта по истечении периода владения.

В основе обоих методов лежит расчет чистого операционного дохода, ассоциированного с оцениваемым объектом, который приводится в стоимость данного актива на текущий момент при помощи ставки дисконтирования или капитализации.

В методе капитализации дохода используется денежный поток за первый прогнозный год, в методе ДДП прогнозируются потоки на несколько лет вперед.

Метод капитализации дохода применяется в том случае, если не прогнозируется изменение денежных потоков, либо ожидается их стабильный рост (снижение). Метод ДДП применяется в случае нестабильности прогнозируемого дохода.

Выбор подходов — Согласно п. 20 ФСО № 1, оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода. Оценщик вправе самостоятельно определять конкретные методы оценки в рамках применения каждого из подходов.

Согласование — Различные подходы могут быть использованы в процессе оценки, но решение вопроса об относительной значимости показателей стоимости, полученных на базе различных подходов, должно определяться обоснованным суждением оценщиков, которое оформляется путем взвешивания стоимостей, определенных использованием двух и более подходов. Решение же вопроса, каким стоимостным оценкам придать больший вес и как каждый подход взвешивать по отношению к другим, является ключевым на заключительном этапе процесса оценки.

Существуют два базовых метода взвешивания: метод математического взвешивания и метод субъективного взвешивания.

Если в первом методе используется процентное взвешивание результатов, полученных различными способами, то второй базируется на анализе преимуществ и недостатков каждого подхода, а также на анализе количества и качества данных в обосновании каждого подхода.