Ссылки на документы откроются в вашем комплекте СПС КонсультантПлюс.

Если нужного документа в комплекте нет — закажите его. Это бесплатно!

(сервис доступен для клиентов АПИ и компаний Нижегородской области)

Акт сверки с ФСС РФ оформляется по результатам совместной сверки расчетов по страховым взносам на травматизм. Такая сверка может проводиться по инициативе организации или по предложению территориального отделения ФСС РФ, если оно обнаружит переплату (п. 4 ст. 26.12 Закона N 125-ФЗ).

Для проведения сверки по инициативе организации нужно подать заявление в то территориальное отделение ФСС РФ, где она состоит на учете. Форма заявления не утверждена. Его можно составить в произвольной форме.

Рекомендуем указать в заявлении:

- наименование территориального органа ФСС РФ, в котором организация состоит на учете;

- название организации, ее юридический адрес, ИНН, КПП, ОГРН, регистрационный номер страхователя;

- просьбу о проведении совместной сверки расчетов по страховым взносам на травматизм, пеням, штрафам по состоянию на определенную дату;

- дату составления заявления и подпись.

Срок, в течение которого территориальное отделение ФСС РФ должно провести сверку расчетов по заявлению организации, не установлен.

О переплате по страховым взносам на травматизм территориальное отделение должно сообщить организации в течение 10 рабочих дней со дня ее обнаружения. Вероятно, что сверка расчетов может быть проведена в течение такого же срока (п. п. 3, 4 ст. 26.12 Закона N 125-ФЗ).

Форма акта совместной сверки расчетов по страховым взносам на травматизм, пеням, штрафам утверждена Приложением N 1 к Приказу ФСС РФ от 17.11.2016 N 457.

В этом акте, в частности, отражается информация о состоянии расчетов организации по страховым взносам на травматизм, пеням, штрафам. Соответственно, в нем могут быть сведения как о переплате по взносам, так и о задолженности по ним или неоплаченном штрафе.

Как часто проводить сверку расчетов, определяет сама организация: например, после каждой сдачи отчетности или раз в год. Сверка расчетов может позволить своевременно узнать, в частности, о переплате или задолженности по страховым взносам на травматизм.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Готовое решение: Как организации получить акт сверки с ФСС РФ по страховым взносам на травматизм в бумажном виде (КонсультантПлюс, 2023) {КонсультантПлюс}

Фонд социального страхования имеет широкий перечень полномочий. В частности, ФСС ответственен за выплаты по больничным, ЧП на производстве, родовые сертификаты, содержание лиц с ограниченными возможностями.

Как организации получить акт сверки с ФСС РФ по страховым взносам на травматизм в бумажном виде?

Что такое сверка расчетов

В пункте 9 статьи 18 ФЗ №212 «О страховых взносах» указано, что ФСС может инициировать сверку расчетов с плательщиком. Процедура эта проводится на основании правил, установленных тем же законом – ФЗ №212. Она осуществляется по инициативе как самого органа, так и плательщика.

Периодичность проведения мероприятия может быть любой. Сверка может инициироваться на любую дату. Однако обычно процедура проводится каждый квартал. В частности, она намечается после направления отчета по форме 4-ФСС.

ОБРАТИТЕ ВНИМАНИЕ! В связи с актуальными изменениями в законодательстве, с 1 января 2017 года контроль по своевременности и полноте уплаты страховых отчислений и сборов ФСС передает ФНС.

Поскольку теперь вопросы уплаты страховых взносов находятся в зоне ответственности фискльной службы, оплачивать их следует на счета ФНС (за отчетные периоды после 1 января 2017 года). До этой даты оплата следовала на счета ФСС. Чтобы избежать путаницы, до конца 2017 года можно было продолжать начисления на привычные счета, но в 2018 году уже следует платить по новым требованиям.

Как зачесть переплату по страховым взносам на травматизм в ФСС РФ?

Особенности акта сверки

Акт сверки – это первичная документация. На ее базе можно удостовериться в качестве деятельности бухгалтерского отдела. Она позволяет своевременно обнаружить и ликвидировать финансовые правонарушения. В акте указываются не только обязательства, но и статьи, по которым появились задолженности. К примеру, это могут быть долги по пени.

Как провести инвентаризацию расчетов с бюджетом?

Цели сверки

Сверка позволяет отслеживать исходящие отчисления и контролировать образование долгов. Плательщиком она обычно инициируется тогда, когда есть вероятность возникновения конфликта с фондом касательно объема переведенных взносов. Она нужна также для обнаружения переплаты в рамках ликвидации или реорганизации. Сверка обычно осуществляется при наличии этих обстоятельств:

- Реорганизация.

- Ликвидация.

- Необходимость отследить наличие долга.

- Установление размера переплат.

- Систематизация сведений.

- Компания собирается участвовать в государственных конкурсах и тендерах.

По итогам мероприятия выдается акт сверки. Он является существенным документом в рамках финансовой деятельности предприятия.

Как организации получить справку об отсутствии задолженности по страховым взносам во внебюджетные фонды?

Каждый месяц ЮЛ должен делать отчисления в фонд. Если их не будет, образуется задолженность. Ее наличие может негативно влиять на самые разные аспекты деятельности. Возможны эти последствия:

- Негативная репутация на рынке.

- Срыв сделок с контрагентами.

- Потеря государственного инвестирования.

- Негативная история по платежам.

- Судебное взыскание долга.

- Наложение ареста.

Сверка позволяет контролировать состояние своих платежей. Рекомендуется ее проводить не реже раза в квартал. Такая периодичность обеспечивает своевременное отслеживание всех долгов.

К СВЕДЕНИЮ! Регулярный контроль позволяет уменьшить фискальную нагрузку на субъект в форме штрафов и пени по задолженностям.

ВАЖНО! Именно на основании акта сверки составляется заявка о возврате налоговых переплат.

Как получить акт сверки до 2018 года

Особенности процедуры зависят от того, за какой именно отчетный период требуется акт. Сначала рассмотрим вариант, когда требуется акт сверки за период до 31 декабря 2017 года включительно. В этом случае его нужно затребовать у ФНС.

Существует два способа получения акта. Рассмотрим их.

1. Составление заявления

Для получения акта нужно составить заявление. Форма его нормативными актами не регламентируется. Однако нужно прописать существенную информацию: реквизиты ЮЛ, дату обращения. Ответ на заявку должен прийти в течение пяти дней.

Рассмотрим нормы, предъявляемые к заявлению:

- Нужно указать перечисления, которые требуется проверить, и коды к ним.

- В заявлении должна содержаться существенная информация о плательщике: название, ИНН и КПП, номер регистрации.

- Нужно указать, на чье имя отправляется документ. Это наименование ФСС, его адрес, контактные данные.

- Наименование заявления.

- В теле текста содержится запрос к ФСС. В частности, это просьба о сверке.

На заявлении проставляются подписи главного бухгалтера и гендиректора с расшифровкой. В документе можно не указывать перечень проверяемых взносов. Допускается указать всю нужную информацию в приложении к заявлению. Такое приложение ускоряет мероприятие. Бумагу нужно или отнести в фонд лично, или отправить электронным письмом.

ВАЖНО! Бланк заявления можно скачать на сайте ФСС.

К СВЕДЕНИЮ! Подавать заявление может только гендиректор субъекта. Если он не имеет соответствующей возможности, то функцию выполняет доверенное лицо. В этом случае нужно составить доверенность. Без нее заявка просто не будет принята.

2. Использование интернет-сервисов

Использование интернета позволяет ускорить процесс сверки. Для обращения нужно пройти регистрацию на официальном сайте ФСС. Сначала плательщик вводит свои реквизиты в соответствующие поля. После этого можно пользоваться всеми ресурсами сервиса. Сайт ФСС – это инструмент, который позволит отслеживать движение денег по счету и проверить наличие остатков/долгов. Можно заказать выписку за нужный период. Ее возможно получить как в электронном, так и в бумажном формате. Во втором случае документ направляется по адресу плательщика.

ВНИМАНИЕ! Запрос акта через интернет – это наиболее предпочтительный вариант. Связано это со скоростью процесса и простотой. Если на бумажное заявление фонд должен ответить в течение пяти дней, то на электронную заявку ответ поступает уже на следующие сутки.

Получение акта сверки от ФСС

Направляемый плательщику акт включает в себя итоговые сведения. В документ входят эти данные:

- Дата составления.

- Реквизиты фонда и плательщика.

- Состояние платежей плательщика.

У субъекта может быть обнаружена задолженность. В этом случае следует незамедлительно уплатить недоимку. В акте прописывается и переплата, если она имеется. При рассматриваемых обстоятельствах ЮЛ может или вернуть переплату себе на счет, или оставить средства, которые будут приняты в качестве оплаты в следующем месяце. Сумму можно снять частично. В этом случае требуется указать в заявлении на возврат сумму, которую нужно перевести на счета плательщика.

К СВЕДЕНИЮ! Акт может быть направлен плательщику по почте или выдан прямо в руки. Если предпочтительным является второй вариант, нужно указать это в заявлении.

Общий порядок процедуры

Сверка расчетов – это процедура, предполагающая следующий порядок:

- Создание заявления. Можно создать документ как в бумажной, так и в электронной форме. К заявке можно прикрепить приложение с указаниями платежей, которые нужно проверить.

- Направление заявки в ФСС. Можно отправить ее по почте или передать лично.

- Получение акта сверки. Документ можно получить в течение 5 дней с момента получения заявления фонда.

- Сверка полученных данных со сведениями, которые есть у компании. В процессе обнаруживаются расхождения.

- Исправление всех ошибок. Нужно убрать все расхождения. Необходимо это для наличия у компании всей достоверной информации о состоянии расчетов. Это позволит предотвратить возникновение задолженностей, переплат. Если обнаружатся долги, их нужно погасить.

Последний шаг – подписание акта.

Как получить акт сверки в 2018 году и далее

Кардинальных отличий от привычной процедуры немного. Самое главное изменение – то, что оплату теперь придется производить на другие расчетные счета – уже не ФСС, а ФНС. Для подачи заявления на сверку обращаться придется в отделение налоговой по месту регистрации юридического лица. Далее алгоритм во многом сходен с тем, что действовал для ФСС.

- Обращение с заявлением (требования к нему остались без изменений).

- Формирование акта сверки (это делает ФНС на основании полученного заявления). Акт формируется в двух экземплярах и направляется заявителю – плательщику.

- Получив акт, заявитель вносит в него свои сведения и пересылает (передает лично или в электронной форме) один из экземпляров налоговикам.

- Если обнаруживаются расхождения, сверка продолжается уже с изучением подтверждающей документации. При необходимости в первоначальный акт вносятся корректировки.

- Если расхождений не было либо они были успешно устранены, акт подписывается обеими сторонами (плательщиком и представителем ФНС). Иными словами, стороны расписываются в том, что они согласны с изложенной в акте информацией.

- Подписи удостоверяют окончание сверки и утверждение приведенных в ней расчетов.

Преимущества получения сверки

Сверка расчетов обеспечивает решение этих задач:

- Проверка финансовой отчетности. В процессе обнаруживаются ошибки, опечатки.

- Упорядочивание отчетности. Сверка позволяет предупредить бардак в документах, устранить существующие расхождения.

- Систематизация сведений. Это позволит предупредить недоплаты.

Процедуру сверки может инициировать сам ФСС. Делается это также систематизации сведений.

ФСС предупредил работодателей, что осуществить сверку платежей по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний можно двумя способами.

В частности, по заявлению работодателя ФСС осуществит совместную сверку сумм уплаченных страховых взносов, пеней и штрафов. Результаты такой сверки оформляются актом, который подписывается работодателем и уполномоченным должностным лицом ФСС.

Кроме того, сверить платежи по страховым взносам работодатель может самостоятельно на портале Фонда социального страхования РФ в разделе «Страхователь».

Такие разъяснения ФСС привел в своем официальном telegram-канале.

Следить за новостями удобно в нашем новостном teleram-канале. Присоединяйтесь!

VIII. Порядок оплаты медицинской помощи по обязательному

медицинскому страхованию

110. В соответствии с частью 6 статьи 39 Федерального закона оплата медицинской помощи, оказанной застрахованному лицу, осуществляется на основании представленных медицинской организацией реестров счетов и счетов на оплату медицинской помощи в пределах объемов предоставления медицинской помощи, установленных решением Комиссии по разработке территориальной программы (далее — Комиссии), по тарифам на оплату медицинской помощи и в соответствии с порядком, установленным настоящими Правилами.

111. Взаимодействие территориального фонда со страховыми медицинскими организациями и страховых медицинских организаций с медицинскими организациями осуществляется в соответствии с договорами в сфере обязательного медицинского страхования.

112. Страховая медицинская организация в соответствии с договором о финансовом обеспечении представляет в территориальный фонд:

заявку на получение целевых средств на авансирование оплаты медицинской помощи (далее — Заявка на авансирование);

заявку на получение целевых средств на оплату счетов за оказанную медицинскую помощь (далее — Заявка на получение средств на оплату счетов) для проведения окончательного расчета с медицинскими организациями.

В заявку на авансирование включается объем средств, необходимый для направления в медицинские организации в соответствии с заявками медицинских организаций на авансирование оплаты медицинской помощи.

В заявку на получение средств на оплату счетов включается объем средств для оплаты медицинской помощи за отчетный месяц, определенный территориальным фондом с учетом дифференцированных подушевых нормативов финансового обеспечения обязательного медицинского страхования (далее — дифференцированные подушевые нормативы), за исключением средств, направленных в страховую медицинскую организацию в отчетном месяце в порядке авансирования. В случае недостатка указанного объема средств для оплаты медицинской помощи в отчетном месяце заявка увеличивается в пределах остатка целевых средств, возвращенных в территориальный фонд в предыдущие периоды.

(п. 112 в ред. Приказа Минздравсоцразвития России от 09.09.2011 N 1036н)

(см. текст в предыдущей редакции)

112.1. Заявка на получение средств на оплату счетов должна содержать следующие сведения:

1) наименование страховой медицинской организации;

2) наименование территориального фонда;

3) период, на который составляется заявка;

4) дату и номер договора о финансовом обеспечении;

5) численность застрахованных лиц в данной страховой медицинской организации, определенная как среднее значение между количеством застрахованных на первое число отчетного месяца и первое число текущего месяца (далее — среднемесячная численность);

6) размер финансового обеспечения, утвержденный территориальным фондом по дифференцированным подушевым нормативам;

7) размер средств для оплаты медицинской помощи в пределах остатка целевых средств, возвращенных в территориальный фонд в предыдущие периоды (заполняется в случае недостатка средств, поступивших по дифференцированным подушевым нормативам);

дату составления заявки.

дату составления заявки.

Заявка заверяется подписью руководителя и главного бухгалтера страховой медицинской организации и печатью страховой медицинской организации.

(п. 112.1 введен Приказом Минздравсоцразвития России от 09.09.2011 N 1036н)

112.2. Остаток целевых средств, полученных по заявкам, страховая медицинская организация возвращает в территориальный фонд в течение трех рабочих дней после завершения расчетов с медицинскими организациями за отчетный месяц.

Остаток целевых средств, возвращенный в территориальный фонд, может быть заявлен страховой медицинской организацией для оплаты медицинской помощи в последующие периоды в случае превышения для данной страховой медицинской организации в отчетном месяце фактического объема средств на оплату медицинской помощи над объемом средств для оплаты медицинской помощи, определенным с учетом дифференцированных подушевых нормативов. Средства, предназначенные на расходы на ведение дела, с указанных средств страховой медицинской организации не направляются.

При недостатке целевых средств, полученных по заявкам, для оплаты медицинской помощи средства предоставляются из нормированного страхового запаса территориального фонда в соответствии с порядком использования средств нормированного страхового запаса территориального фонда, установленным Федеральным фондом <23.1>.

———————————

<23.1> Приказ Федерального фонда от 1 декабря 2010 г. N 227 «О порядке использования средств нормированного страхового запаса территориального фонда обязательного медицинского страхования» (зарегистрирован Минюстом России 27 января 2011 г., регистрационный N 19588).

Территориальный фонд ведет учет расходования целевых средств на оплату медицинской помощи каждой страховой медицинской организацией.

В случае наличия по истечении календарного года экономии целевых средств, образовавшейся в результате превышения суммы ежемесячных объемов средств для оплаты медицинской помощи, рассчитанных для страховой медицинской организации исходя из количества застрахованных лиц в данной страховой медицинской организации и дифференцированных подушевых нормативов, над объемом целевых средств, фактически направленных страховой медицинской организацией на оплату медицинской помощи, с учетом средств, полученных из нормированного страхового запаса территориального фонда, 10 процентов экономии целевых средств предоставляются страховой медицинской организации в сроки, установленные договором о финансовом обеспечении.

(п. 112.2 введен Приказом Минздравсоцразвития России от 09.09.2011 N 1036н)

112.3. Средства, предназначенные на расходы на ведение дела, представляются страховой медицинской организации в пределах установленного норматива в соответствии с договором о финансовом обеспечении.

(п. 112.3 введен Приказом Минздравсоцразвития России от 09.09.2011 N 1036н)

113. Территориальный фонд утверждает для страховых медицинских организаций дифференцированные подушевые нормативы финансового обеспечения обязательного медицинского страхования в соответствии с настоящими Правилами.

(в ред. Приказа Минздравсоцразвития России от 09.09.2011 N 1036н)

(см. текст в предыдущей редакции)

114. Расчет объемов финансирования страховых медицинских организаций по дифференцированным подушевым нормативам осуществляется территориальным фондом ежемесячно и утверждается директором территориального фонда.

115. Ежемесячно, в течение пяти рабочих дней месяца, следующего за месяцем, за который страховой медицинской организацией будет осуществляться оплата медицинской помощи (далее — отчетный месяц), территориальный фонд, исходя из среднемесячной численности застрахованных лиц с учетом половозрастного состава в данной страховой медицинской организации и утвержденных дифференцированных подушевых нормативов, определяет и доводит до сведения страховых медицинских организаций объем средств для оплаты медицинской помощи за отчетный месяц.

116. Предварительный объем финансирования каждой страховой медицинской организации (ФП) рассчитывается по формуле:

, где:

— дифференцированный подушевой норматив для i-той половозрастной группы застрахованных лиц;

— среднемесячная численность застрахованных лиц в каждой страховой медицинской организации.

(п. 116 в ред. Приказа Минздравсоцразвития России от 09.09.2011 N 1036н)

(см. текст в предыдущей редакции)

117. Общий предварительный объем финансирования страховых медицинских организаций (ОФП) рассчитывается по формуле:

, где:

k — количество страховых медицинских организаций.

118. В целях приведения в соответствие объема средств, рассчитанного по дифференцированным подушевым нормативам, к общему объему средств на финансирование страховых медицинских организаций в расчетном месяце рассчитывается поправочный коэффициент (КП) по формуле:

КП = С x Ч / ОФП, где

С — среднедушевой норматив финансирования страховых медицинских организаций;

Ч — среднемесячная численность застрахованных лиц субъекта Российской Федерации.

(в ред. Приказа Минздрава России от 06.08.2015 N 536н)

(см. текст в предыдущей редакции)

119. Фактический объем финансирования каждой страховой медицинской организации (ФФ) определяется с учетом поправочного коэффициента по формуле:

ФФ = ФП x КП.

120. Страховая медицинская организация, получившая сведения о застрахованном лице, в отношении которого территориальным органом Фонда социального страхования Российской Федерации принято решение об оплате расходов на лечение застрахованного лица непосредственно после произошедшего тяжелого несчастного случая на производстве, от территориального фонда, информирует его о принятых мерах по исключению из оплаты за оказание медицинской помощи застрахованному лицу непосредственно после произошедшего тяжелого несчастного случая на производстве за счет средств обязательного медицинского страхования не позднее трех рабочих дней со дня принятия соответствующих мер.

(в ред. Приказа Минздрава России от 21.06.2013 N 396н)

(см. текст в предыдущей редакции)

121. Территориальный фонд и страховая медицинская организация ежемесячно проводят сверку расчетов, по результатам которой составляют акт сверки расчетов (далее — Акт).

Акт должен содержать следующие сведения:

1) наименование территориального фонда;

2) наименование страховой медицинской организации (филиала страховой медицинской организации);

3) дата, по состоянию на которую производится сверка расчетов;

4) остаток целевых средств в страховой медицинской организации на начало отчетного периода;

5) объем поступивших целевых средств всего, в том числе:

а) по дифференцированным подушевым нормативам;

б) за счет остатка целевых средств, возвращенных в территориальный фонд в предыдущие периоды;

в) из средств нормированного страхового запаса;

г) — д) утратили силу. — Приказ Минздрава России от 25.03.2016 N 192н;

(см. текст в предыдущей редакции)

6) объем поступивших средств, предназначенных на расходы на ведение дела страховой медицинской организации;

7) средства, полученные от применения к медицинским организациям санкций за нарушения согласно пункту 127.2 настоящих Правил, в том числе:

а) по результатам медико-экономического контроля;

б) по результатам медико-экономической экспертизы;

в) по результатам экспертизы качества медицинской помощи;

г) по результатам уплаты медицинской организацией штрафов за неоказание, несвоевременное оказание либо оказание медицинской помощи ненадлежащего качества;

(пп. 7 в ред. Приказа Минздрава России от 25.03.2016 N 192н)

(см. текст в предыдущей редакции)

7.1) средства, направленные в территориальный фонд в соответствии с пунктом 2 части 6.3 статьи 26 Федерального закона, в том числе:

а) по результатам проведения медико-экономического контроля;

б) по результатам проведения медико-экономической экспертизы;

в) по результатам проведения экспертизы качества медицинской помощи;

г) по результатам уплаты штрафов за неоказание, несвоевременное оказание либо оказание медицинской помощи ненадлежащего качества;

(пп. 7.1 введен Приказом Минздрава России от 25.03.2016 N 192н)

средства, поступившие от юридических или физических лиц, причинивших вред здоровью застрахованных лиц;

9) направлено средств на оплату медицинской помощи в соответствии с договорами на оказание и оплату медицинской помощи;

10) сформировано собственных средств страховой медицинской организацией, в том числе:

а) средства, предназначенные на расходы на ведение дела страховой медицинской организации;

б) средства, сформированные по результатам проведения медико-экономической экспертизы;

в) средства, сформированные по результатам проведения экспертизы качества медицинской помощи;

г) средства, сформированные по результатам уплаты медицинской организацией штрафов за неоказание, несвоевременное оказание либо оказание медицинской помощи ненадлежащего качества;

д) средства, поступившие от юридических или физических лиц, причинивших вред здоровью застрахованных лиц;

11) остаток средств, возвращенный в территориальный фонд;

12) остаток целевых средств в страховой медицинской организации на конец отчетного периода.

Акт заверяется подписями руководителя и главного бухгалтера территориального фонда, руководителя и главного бухгалтера страховой медицинской организации и печатями территориального фонда и страховой медицинской организации.

(п. 121 в ред. Приказа Минздравсоцразвития России от 09.09.2011 N 1036н)

(см. текст в предыдущей редакции)

122. Страховая медицинская организация направляет средства на оплату медицинской помощи в медицинские организации в соответствии с договором на оказание и оплату медицинской помощи по обязательному медицинскому страхованию (далее — договор на оказание и оплату медицинской помощи), заключаемым с медицинскими организациями, включенными в реестр медицинских организаций, которые участвуют в реализации территориальной программы и которым решением Комиссии установлен объем предоставления медицинской помощи, подлежащей оплате за счет средств обязательного медицинского страхования в соответствии со способами оплаты медицинской помощи, установленными территориальной программой, а также средства для выплаты вознаграждения медицинской организации за выполнение целевых значений доступности и качества медицинской помощи.

(в ред. Приказа Минздравсоцразвития России от 09.09.2011 N 1036н)

(см. текст в предыдущей редакции)

123. Оплате за счет средств обязательного медицинского страхования подлежит объем предоставления медицинской помощи, установленный на год с поквартальной разбивкой и обоснованной последующей корректировкой, учитывающий:

1) количество прикрепленных застрахованных лиц к медицинским организациям, оказывающим амбулаторную медицинскую помощь, и показателей объемов предоставления медицинской помощи на одно застрахованное лицо в год, утвержденных территориальной программой, с учетом показателей потребления медицинской помощи, видов медицинской помощи, условий предоставления медицинской помощи и врачебных специальностей;

2) показатели объемов предоставления медицинской помощи на одно застрахованное лицо в год, утвержденных территориальной программой, с учетом профилей отделений (коек), врачебных специальностей, видов медицинской помощи и условий ее предоставления медицинскими организациями, не имеющими прикрепленных застрахованных лиц;

3) количество диагностических и (или) консультативных услуг для обеспечения потребности медицинских организаций по выполнению стандартов медицинской помощи и порядков ее оказания по заболеваниям и состояниям в полном объеме при отсутствии или недостаточности у медицинских организаций данных диагностических и (или) консультативных услуг, в целях учета в договорах с медицинскими организациями, оказывающими только указанные услуги в соответствии с правом на их осуществление;

4) соотношение оказанных объемов предоставления медицинской помощи и оплаченных страховыми медицинскими организациями;

5) территориальную доступность отдельных видов медицинской помощи;

6) необходимость и возможность внедрения и развития новых современных медицинских технологий;

7) наличие ресурсного, в том числе кадрового, обеспечения планируемых объемов предоставления медицинской помощи;

права пациента на выбор медицинской организации и врача;

9) возможность достижения оптимальной медицинской, экономической и социальной эффективности использования материально-технических и финансовых ресурсов;

10) возможность достижения социально значимых показателей деятельности здравоохранения, ориентированных на результат.

(п. 123 в ред. Приказа Минздравсоцразвития России от 09.09.2011 N 1036н)

(см. текст в предыдущей редакции)

124. При оплате амбулаторной медицинской помощи по тарифам на основе подушевого норматива финансирования медицинской организации учитывается численность застрахованных лиц, прикрепившихся к конкретной медицинской организации (врачу), и объем средств на виды медицинской помощи в соответствии со статьями затрат, включенными в территориальную программу.

125. Территориальный фонд доводит тарифы на основе подушевого норматива финансирования медицинских организаций до страховых медицинских организаций.

При определении ежемесячного объема финансирования конкретной медицинской организации, оказывающей амбулаторную медицинскую помощь, страховые медицинские организации учитывают численность прикрепившихся застрахованных лиц на основе акта сверки численности по договору на оказание и оплату медицинской помощи и тарифы, установленные на основе подушевого норматива финансирования.

(абзац введен Приказом Минздравсоцразвития России от 09.09.2011 N 1036н)

126. Медицинская организация ежемесячно формирует и направляет в страховую медицинскую организацию:

1) заявку на авансирование медицинской помощи, с указанием периода авансирования и суммы;

2) счет на оплату медицинской помощи и реестр счетов.

Счет на оплату медицинской помощи должен быть заверен подписью руководителя и главного бухгалтера медицинской организации и печатью медицинской организации.

Реестр счетов должен содержать следующие сведения:

1) наименование медицинской организации;

2) ОГРН в соответствии с ЕГРЮЛ;

3) период, за который выставлен счет;

4) номер позиции реестра;

5) сведения о застрахованном лице:

фамилия, имя, отчество (при наличии);

пол;

дата и место рождения;

данные документа, удостоверяющего личность;

абзац исключен. — Приказ Минздрава России от 28.06.2016 N 423н;

(см. текст в предыдущей редакции)

номер полиса;

6) сведения об оказанной застрахованному лицу медицинской помощи:

вид оказанной медицинской помощи (код);

диагноз в соответствии с Международной статистической классификацией болезней и проблем, связанных со здоровьем, десятого пересмотра (далее — МКБ-10);

дату начала и дату окончания лечения;

объемы оказанной медицинской помощи;

профиль оказанной медицинской помощи (код);

специальность медицинского работника, оказавшего медицинскую помощь (код);

тариф на оплату медицинской помощи, оказанной застрахованному лицу;

стоимость оказанной медицинской помощи;

результат обращения за медицинской помощью (код).

При оплате амбулаторной медицинской помощи на основе подушевого финансового обеспечения в реестр счетов могут включаться дополнительные сведения в соответствии со способами оплаты медицинской помощи, применяемыми в субъекте Российской Федерации.

(абзац введен Приказом Минздравсоцразвития России от 09.09.2011 N 1036н)

При оказании медицинской помощи лицу, не предъявившему полис в случаях, предусмотренных Федеральным законом, медицинская организация направляет ходатайство в территориальный фонд для идентификации лица в регистре застрахованных лиц по обязательному медицинскому страхованию. После идентификации застрахованного лица сведения об оказанной медицинской помощи включаются в счет на оплату медицинской помощи.

(абзац введен Приказом Минздравсоцразвития России от 09.09.2011 N 1036н)

127. С учетом представленных реестров счетов страховые медицинские организации осуществляют контроль объемов, сроков, качества и условий предоставления медицинской помощи по обязательному медицинскому страхованию в соответствии с Приказом Федерального фонда от 1 декабря 2010 г. N 230 «Об утверждении Порядка организации и проведения контроля объемов, сроков, качества и условий предоставления медицинской помощи по обязательному медицинскому страхованию» (зарегистрирован Министерством юстиции Российской Федерации 28 января 2011 года, регистрационный N 19614) (далее — порядок организации и проведения контроля).

(в ред. Приказа Минздрава России от 06.08.2015 N 536н)

(см. текст в предыдущей редакции)

127.1. В соответствии со статьей 40 Федерального закона по результатам контроля объемов, сроков, качества и условий предоставления медицинской помощи применяются меры, предусмотренные статьей 41 Федерального закона и условиями договора на оказание и оплату медицинской помощи по обязательному медицинскому страхованию.

(п. 127.1 введен Приказом Минздрава России от 06.08.2015 N 536н)

127.2. Сумма, не подлежащая оплате по результатам медико-экономического контроля, медико-экономической экспертизы, экспертизы качества медицинской помощи, согласно статье 41 Федерального закона удерживается из объема средств, предусмотренных для оплаты медицинской помощи, оказанной медицинскими организациями, или подлежит возврату в страховую медицинскую организацию в соответствии с договором на оказание и оплату медицинской помощи по обязательному медицинскому страхованию и порядком организации и проведения контроля.

(п. 127.2 введен Приказом Минздрава России от 06.08.2015 N 536н)

127.3. Общий размер санкций (С), применяемых к медицинским организациям, рассчитывается по формуле:

,

где:

Н — размер неоплаты или неполной оплаты затрат медицинской организации на оказание медицинской помощи;

— размер штрафа, применяемого к медицинской организации за неоказание, несвоевременное оказание либо оказание медицинской помощи ненадлежащего качества.

(п. 127.3 введен Приказом Минздрава России от 06.08.2015 N 536н)

127.4. Размер неоплаты или неполной оплаты затрат медицинской организации на оказание медицинской помощи (Н) рассчитывается по формуле:

,

где:

РТ — размер тарифа на оплату медицинской помощи, действующий на дату оказания медицинской помощи;

— коэффициент для определения размера неполной оплаты медицинской помощи устанавливается в соответствии с перечнем оснований для отказа в оплате медицинской помощи (уменьшения оплаты медицинской помощи) к порядку организация и проведения контроля (далее — Перечень оснований), предусмотренным в порядке организации и проведения контроля:

(п. 127.4 введен Приказом Минздрава России от 06.08.2015 N 536н)

127.5. Размер штрафа, применяемого к медицинской организации за неоказание, несвоевременное оказание либо оказание медицинской помощи ненадлежащего качества (), рассчитывается по формуле:

,

где:

РП — размер подушевого норматива финансирования за счет средств обязательного медицинского страхования, установленного в соответствии с законодательством Российской Федерации на дату оказания/отказа в оказании медицинской помощи;

— коэффициент для определения размера штрафа устанавливается в соответствии с Перечнем оснований:

(п. 127.5 введен Приказом Минздрава России от 06.08.2015 N 536н)

128. При наличии отклоненных от оплаты счетов на оплату медицинской помощи по результатам проведенного страховой медицинской организацией медико-экономического контроля медицинская организация вправе доработать и представить в страховую медицинскую организацию отклоненные ранее от оплаты счета на оплату медицинской помощи и реестры счетов не позднее 25 рабочих дней с даты получения акта от страховой медицинской организации, сформированного по результатам медико-экономического контроля первично представленного медицинской организацией счета на оплату медицинской помощи.

(п. 128 в ред. Приказа Минздрава России от 25.03.2016 N 192н)

(см. текст в предыдущей редакции)

129. При превышении в отчетном месяце объема средств, направленных в медицинскую организацию в соответствии с заявкой на авансирование медицинской помощи, над суммой счета на оплату медицинской помощи, с учетом результатов контроля объемов, сроков, качества и условий предоставления медицинской помощи, в следующем месяце размер заявки на авансирование медицинской помощи уменьшается на сумму средств указанного превышения, за исключением случаев, установленных частью 6 статьи 38 Федерального закона, связанных с повышенной заболеваемостью, увеличением тарифов на оплату медицинской помощи, количества застрахованных лиц и (или) изменением их структуры по полу и возрасту.

130. В соответствии с частью 2 статьи 41 Федерального закона взаимные обязательства медицинских организаций и страховых медицинских организаций, следствием которых является возможность неоплаты или неполной оплаты затрат на оказание медицинской помощи, а также уплаты медицинской организацией штрафа за неоказание, несвоевременное оказание либо оказание медицинской помощи ненадлежащего качества, предусматриваются договором на оказание и оплату медицинской помощи.

Размеры неоплаты, неполной оплаты затрат на оказание медицинской помощи и штрафов, исчисленных и установленных в соответствии с частью 2 статьи 41 Федерального закона, устанавливаются в тарифном соглашении, заключаемом в соответствии с частью 2 статьи 30 Федерального закона.

(абзац введен Приказом Минздрава России от 25.03.2016 N 192н)

130.1. В случае превышения объема санкций к медицинским организациям за нарушения, выявленные при проведении контроля объемов, сроков, качества и условий предоставления медицинской помощи, над объемом средств, подлежащим направлению в медицинскую организацию на оплату медицинской помощи, медицинская организация возвращает в страховую медицинскую организацию средства в объеме указанного превышения.

(п. 130.1 введен Приказом Минздравсоцразвития России от 09.09.2011 N 1036н)

130.2. В соответствии с частью 9 статьи 39 Федерального закона за использование не по целевому назначению медицинской организацией средств, перечисленных ей по договору на оказание и оплату медицинской помощи по обязательному медицинскому страхованию, медицинская организация уплачивает в бюджет территориального фонда штраф в размере 10 процентов от суммы нецелевого использования средств и пени в размере одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей на день предъявления санкций, от суммы нецелевого использования указанных средств за каждый день просрочки исполнения требований территориального фонда. Средства, использованные не по целевому назначению, медицинская организация возвращает в бюджет территориального фонда в течение 10 рабочих дней со дня предъявления территориальным фондом соответствующего требования.

(п. 130.2 в ред. Приказа Минздрава России от 21.06.2013 N 396н)

(см. текст в предыдущей редакции)

131. Страховая медицинская организация, получившая от территориального фонда сведения о застрахованном лице, в отношении которого территориальным органом Фонда социального страхования Российской Федерации принято решение об оплате расходов на лечение застрахованного лица непосредственно после произошедшего тяжелого несчастного случая на производстве, принимает меры по исключению оплаты данного случая оказания медицинской помощи за счет средств обязательного медицинского страхования, а при его оплате до получения соответствующих сведений от территориального фонда — о неполной оплате расходов медицинской организации при последующих расчетах с медицинской организацией в рамках проведения медико-экономического контроля или медико-экономической экспертизы в соответствии с порядком организации и проведения контроля.

(в ред. Приказа Минздрава России от 21.06.2013 N 396н)

(см. текст в предыдущей редакции)

131.1. Территориальный фонд направляет в страховые медицинские организации и медицинские организации средства нормированного страхового запаса в порядке, установленном Приказом Федерального фонда от 1 декабря 2010 г. N 227 «О порядке использования средств нормированного страхового запаса территориального фонда обязательного медицинского страхования».

(п. 131.1 введен Приказом Минздравсоцразвития России от 09.09.2011 N 1036н; в ред. Приказа Минздрава России от 25.03.2016 N 192н)

(см. текст в предыдущей редакции)

132. Медицинская организация и страховая медицинская организация в соответствии с договором на оказание и оплату медицинской помощи ежемесячно проводят сверку расчетов и составляют акт.

Акт сверки расчетов должен содержать следующие сведения:

1) сумма задолженности по оплате медицинской помощи на начало отчетного месяца;

2) общая сумма средств на оплату медицинской помощи по предъявленным счетам на месяц;

3) сумма средств, сформированная за нарушения, выявленные по результатам контроля объемов, сроков, качества и условий предоставления медицинской помощи, в том числе:

(в ред. Приказа Минздрава России от 25.03.2016 N 192н)

(см. текст в предыдущей редакции)

по результатам медико-экономического контроля;

по результатам медико-экономической экспертизы;

по результатам экспертизы качества медицинской помощи;

3.1) сумма средств, удержанных по результатам контроля объемов, сроков, качества и условий предоставления медицинской помощи, в том числе:

по результатам медико-экономического контроля;

по результатам медико-экономической экспертизы;

по результатам экспертизы качества медицинской помощи;

(пп. 3.1 введен Приказом Минздрава России от 25.03.2016 N 192н)

4) сумма средств, удержанных по результатам принятия территориальными органами Фонда социального страхования решения об оплате расходов на лечение застрахованного лица непосредственно после произошедшего тяжелого несчастного случая на производстве;

(пп. 4 введен Приказом Минздравсоцразвития России от 09.09.2011 N 1036н, в ред. Приказа Минздрава России от 21.06.2013 N 396н)

(см. текст в предыдущей редакции)

5) перечисленная сумма средств;

6) сумма средств, возвращенная медицинской организацией;

(пп. 6 введен Приказом Минздравсоцразвития России от 09.09.2011 N 1036н)

7) задолженность по оплате медицинской помощи на конец отчетного месяца.

Подготовке акта сверки взаиморасчетов часто не уделяется должного внимания. А зря — ведь именно правильно оформленный акт может сыграть решающую роль в суде. На что важно обратить внимание при проведении сверки взаиморасчетов и как правильно составить акт?

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

![]()

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Отправить заявку

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют две компании, чтобы согласовать платежи и понять, должен ли кто-то кому-то. Это не обязательный документ, но им часто пользуются бухгалтерские службы.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

🎁

Создайте акт сверки в Эльбе

Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Хочу попробовать

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

- По наименованию или артикулу товара.

- По договору.

- По конкретной поставке.

- По определённому промежутку времени.

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность. По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

Как сделать акт сверки

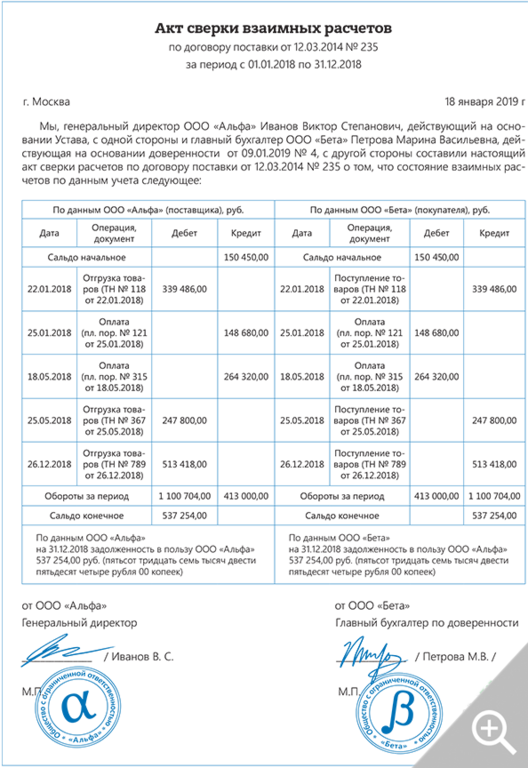

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет недействителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Как создать акт в Эльбе

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Статья актуальна на

24.01.2023