Нередко микрофинансовые организации в попытке вернуть свои деньги заходят дальше, чем разрешено законом – посылают жестко действующих коллекторов, накручивают штрафы до невероятных размеров, звонят по ночам. Кроме того, рынок МФО – не самый благонадежный, клиент какой-нибудь небольшой микрокредитной компании может внезапно обнаружить, что договор был составлен с лазейками, позволяющими МКК забрать намного больше денег, чем предполагалось изначально. Во всех этих случаях, как и во многих других, клиенту нужно защищаться, и лучший способ – жалобы в различные инстанции, которые могут «усмирить» разбушевавшуюся кредитную компанию предупреждением, предписанием или заведением административного дела. Ниже мы расскажем, куда жаловаться на микрофинансовую организацию и как это делать.

Нередко микрофинансовые организации в попытке вернуть свои деньги заходят дальше, чем разрешено законом – посылают жестко действующих коллекторов, накручивают штрафы до невероятных размеров, звонят по ночам. Кроме того, рынок МФО – не самый благонадежный, клиент какой-нибудь небольшой микрокредитной компании может внезапно обнаружить, что договор был составлен с лазейками, позволяющими МКК забрать намного больше денег, чем предполагалось изначально. Во всех этих случаях, как и во многих других, клиенту нужно защищаться, и лучший способ – жалобы в различные инстанции, которые могут «усмирить» разбушевавшуюся кредитную компанию предупреждением, предписанием или заведением административного дела. Ниже мы расскажем, куда жаловаться на микрофинансовую организацию и как это делать.

Основания для жалобы на МФО

Как правильно составить жалобу?

Когда не стоит подавать жалобу?

Основания для жалобы на МФО

Для начала проясним: если вы брали микрокредит в МКК, и не вернули его, организация имеет законное право действовать – звонить вам и напоминать про долг, начислять пеню, подавать в суд. Все законно – заемные деньги нужно возвращать. Основания для жалобы появляются тогда, когда микрокредитная компания выходит за рамки закона либо при истребовании долга, либо при заключении договора. Весомые причины для жалобы:

- у МКК нет лицензии на выдачу микрокредитов;

- организация размещает на своем сайте или в офисе неверные или вводящие в заблуждение данные о своих предложениях (или вообще ничего не размещает);

- МФО препятствует возвращению долга, чтобы накрутить штраф;

- компания использует запрещенные способы возврата денег – раскрывает ваши личные данные, передает без вашего согласия права на кредит коллекторам;

- годовая процентная ставка по кредиту сроком до года превышает 365%;

- вам оформили микрозайм с обеспечением в виде залога недвижимости;

- сумма штрафа + просрочки превысила двукратный размер тела минизайма;

- с вас взяли дополнительные деньги без вашего ведома – за реструктуризацию, например;

- микрофинансовая организация без вашего согласия изменила условия договора после того, как он был заключен;

- сотрудники МКК или коллекторы звонят слишком часто или делают это в запрещенное время;

- МФО игнорирует вашего адвоката и продолжает вам звонить;

- коллекторы оказывают психологическое давление, угрожают или делают что-либо, что наносит вам вред.

Как видите, причин для жалобы – много. Разберемся, как ее составить и куда отправить.

Как правильно составить жалобу?

Простой совет: если собрались подать жалобу в какую-то государственную организацию, свяжитесь с ней по телефону/через интернет/лично и попросите форму для жалобы. Это повысит шансы на быстрое рассмотрение.

В целом в жалобе должна быть следующая информация: куда и кому вы ее направляете (чтобы узнать, кому направлять, свяжитесь с госорганизацией), кто вы и где вы проживаете, когда и у какой микрофинансовой организации вы брали микрокредит, на какую сумму и под какой процент, когда нужно было вернуть, сколько насчитали задолженности, что МФО делала для возврата долга, в чем состоит суть жалобы. Желательно еще указать номер договора с МКК. Заодно оставьте свои контактные данные, чтобы вам сообщили результат рассмотрения обращения.

Образец

Образец жалобы в ЦБ на МФО выглядит так:

Кстати, обратите внимание на самый нижний абзац – жалоба в Центробанк на микрофинансовую организацию имеет очень мало шансов на рассмотрение, если к ней не приложены договоры и платежные документы.

Жалоба в Роспотребнадзор:

Куда отправить жалобу?

Как оформить – разобрались. Теперь разберемся, в какую государственную организацию нужно обращаться при различных нарушениях.

Центробанк

Жалоба в ЦБ на МФО имеет смысл тогда, когда:

- у микрофинансовой организации нет разрешения на выдачу микрозаймов;

- проценты по кредиту – слишком большие для рынка;

- данные о вашем выплаченном микрокредите не занесли в БКИ;

- МФО нарушила правила возврата долга – раскрыла кому-то вашу личную информацию, к примеру;

- ставка превышает 1% в день, при этом кредит выдается на срок до года;

- штраф и просрочка превысили максимально допустимую по закону сумму;

- вас не уведомили о полной стоимости кредита – всплыли скрытые комиссии;

- условия договора внезапно изменились без вашего ведома.

Жаловаться в Центробанк – очень эффективно, при наличии у МКК серьезных нарушений ЦБ может лишить ее лицензии, а если ее не было – подать документы в суд или помочь вам это сделать. Подать жалобу онлайн можно здесь: https://www.cbr.ru/Reception/Message/Register?messageType=Complaint

Роспотребнадзор

Микрозайм – потребительский, поэтому некоторые нарушения от микрофинансовых организаций попадают под юрисдикцию Роспотребнадзора. Какие именно:

- в договоре нет пункта о том, что вы не разрешаете передавать свою задолженность сторонним организациям (коллекторам);

- компания взимает комиссию за бесплатные вещи – отказ от страховки и пролонгацию;

- вам не предоставили полную информацию о способах погашения минизайма.

Жаловаться в Роспотребнадзор можно через интернет, здесь: https://petition.rospotrebnadzor.ru/petition/

В прокуратуру

Писать жалобу в прокуратуру нужно тогда, когда коллекторы или представители микрокредитной компании угрожают вам и вашим близким, звонят ночью, «подкарауливают» вас на улице и так далее. Перед тем, как составлять жалобу, обязательно узнайте у коллекторов, в какой организации они работают – это ускорит процесс. Желательно узнать и фамилию-имя-отчество конкретных надоедающих вам сотрудников, но эту информацию выдаст далеко не каждый коллектор.

Финансовый омбудсмен

Финансовый омбудсмен – это практика, недавно появившаяся и активно развивающаяся в России. Суть: омбудсмен – это юрист, решающий денежные вопросы в досудебном порядке. Причины для обращения – те же, что и для Центробанка. Отличие омбудсмена от суда и ЦБ заключается в следующем:

- Он решает финансовые споры быстрее, чем суд – в течение 15-30 дней, в то время как судебная тяжба может длиться месяцами.

- Вам не нужно быть юридически подкованным – можно объяснить проблему своими словами, юридическую составляющую возьмет на себя омбудсмен.

Таким образом, финансовый омбудсмен решает и проблему клиента с наймом адвоката, и проблему судов с высокой загруженностью. Чтобы подать жалобу, найдите омбудсмена и напишите к нему обращение в вольной форме.

ФССП

Федеральная служба судебных приставов следит за тем, чтобы взыскание долга проходило по закону. В ФССП можно обратиться, если есть следующие нарушения:

- микрокредитная организация звонит или пишет по поводу долга вашим родным, хотя вы не давали на это согласия;

- МКК нарушает правила количества или времени звонков: звонит больше раза в сутки/2 раз в неделю/8 раз в месяц, звонит ночью;

- вам названивает МФО или коллекторы, хотя вы наняли адвоката, через которого должна происходить связь;

- коллекторы угрожают физической расправой или огромными штрафами.

Написать в ФССП онлайн можно здесь: http://fssprus.ru/form/

ФАС

Федеральная Антимонопольная Служба может заинтересоваться микрофинансовой организацией в том случае, если последняя нарушает законы о рекламе. Основных нарушений – 2: МФО рекламирует себя, хотя ее нет в реестре Центробанка, и предложение организации, размещенное на сайте, не соответствует действительности (в договоре написано другое). Написать в ФАС можно здесь: https://fas.gov.ru/approaches/send_to_fas

Когда не стоит подавать жалобу?

Можно выделить 2 основных случая, когда не стоит обращаться с жалобой в серьезные структуры:

- Микрофинансовая организация ничего не нарушила.

- Вы хотите попытаться мирно урегулировать спор.

В первом случае вы зря потратите свое время – ответ от государственной организации может прийти через месяц, и он вам ничего не даст (а пеня за это время увеличится). Во втором случае лучше написать письмо непосредственно в МФО, а не в ЦБ или прокуратуру – если госструктура придет в микрокредитную организацию с проверкой по вашей наводке, о мирном урегулировании конфликта можно будет забыть.

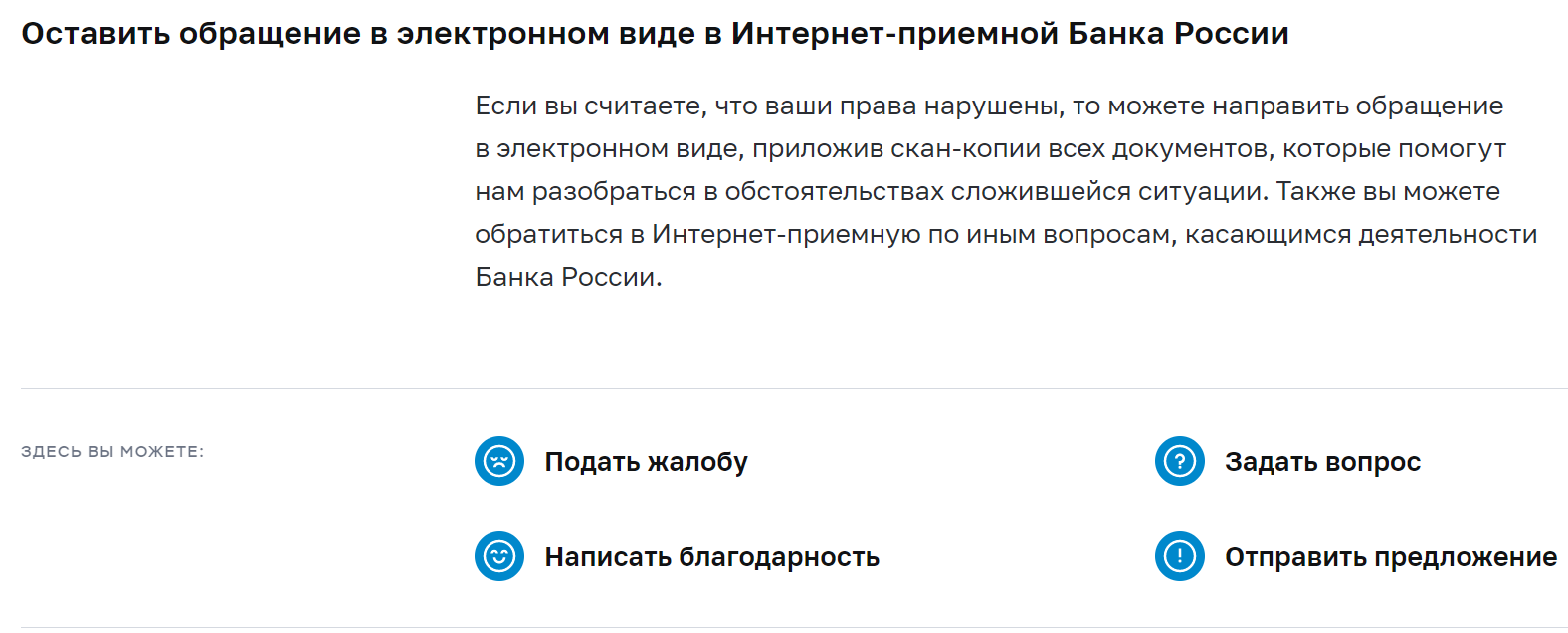

Интернет-приемная

Хотите обратиться в Банк России? Это можно сделать удобным для вас способом:

![]()

![]()

![]()

![]()

Задать вопрос в чате мобильного приложения

В мобильном приложении «ЦБ онлайн» у вас есть возможность в любой момент получить онлайн-консультацию от специалистов Банка России. Операторы чата 24/7 готовы ответить на вопросы о финансовых продуктах и услугах, порекомендовать порядок действий в сложной ситуации, пояснить значение того или иного термина и многое другое.

Скачать APK-файл для Android

Как установить файл APK на телефон

- Нажмите на кнопку установки и загрузите файл.

- Если установка приложений из неизвестных источников на вашем устройстве запрещена, то необходимо перейти по кнопке «Настройки» в окне предупреждения и в зависимости от версии вашей операционной системы выполнить следующее:

- перевести в активный режим пункт «Неизвестные источники» в настройках безопасности;

- либо перевести в активный режим пункт «Разрешения для этого источника» в разделе «Установка неизвестных приложений».

Затем повторно нажмите на кнопку установки файла на сайте.

- После скачивания файла, найдите его расположение в файловом менеджере и, выбрав приложение, нажмите «Установить».

Обращаем внимание, что настоятельно рекомендуется отключать разрешение на установку приложений из неизвестных источников после загрузки файла, чтобы защитить и обезопасить себя от действий злоумышленников.

На данной странице теперь размещаются новые версии приложения для Android.

Если у вас остались вопросы о порядке установки или работе мобильного приложения, пишите на почтовый адрес mobile-help@cbr.ru.

Кроме этого, в «ЦБ онлайн» можно:

- Проверить финансовую организацию на наличие лицензии, узнать, оказывает ли она нужные услуги, и найти на карте ее ближайший офис.

- Рассказать Банку России о своем опыте приобретения финансовых услуг и продуктов.

- Почитать статьи и новости из мира финансов.

Обращаем внимание, что приложение не обрабатывает персональные данные. Поэтому, если вы считаете, что финансовая организация нарушает ваши права, то направить жалобу можно с помощью формы отправки обращения в электронном виде. Обязательно приложите все документы, имеющие отношение к сложившейся ситуации.

![]()

![]()

![]()

![]()

Позвонить в контактный центр

Если вам нужна информация справочного характера, вы можете задать вопрос оператору контактного центра. Единственное условие — ответ не должен требовать раскрытия конфиденциальной информации, в том числе персональной или относящейся к банковской тайне. Банк России никогда не запрашивает такую информацию и не предлагает совершать операции по вашим счетам. Остерегайтесь мошенников!

Контактный центр работает круглосуточно, без выходных.

В настоящее время нагрузка на операторов связи увеличена. Если вы не смогли связаться с нами, пожалуйста, перезвоните позднее.

300

Бесплатно для абонентов сотовых операторов

8 800 300-30-00

Бесплатно для звонков из регионов России

+7 499 300-30-00

В соответствии с тарифами вашего оператора

Обратите внимание: Банк России не совершает звонков с этих номеров!

![]()

![]()

![]()

![]()

Отправить обращение в электронном виде

Многие спорные ситуации можно решить, обратившись непосредственно в банк, страховую компанию или другую организацию финансового сектора. Если же обращение не помогло разрешить ситуацию, и вы считаете, что ваши права нарушены, то здесь вы можете направить жалобу.

В интернет-приемную Банка России могут обратиться как физические, так и юридические лица. Приложите, пожалуйста, скан-копии всех документов, которые помогут нам разобраться в обстоятельствах вашей проблемы.

Обращения граждан рассматриваются в соответствии с Федеральным законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации». В течение трех дней на указанный вами адрес электронной почты поступит уведомление с регистрационным номером и датой регистрации обращения в Банке России. Подготовка ответа на обращение занимает до 30 календарных дней (срок может быть увеличен до 60 календарных дней).

Большинство ответов на обращения подписываются усиленной квалифицированной электронной подписью (УКЭП) Банка России, которая юридически равнозначна собственноручной подписи (в соответствии с Федеральным законом от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи»). Электронный документ, подписанный УКЭП, принимается к рассмотрению во всех органах государственной власти РФ.

По вопросам работы официального сайта Банка России вы можете написать напрямую в службу поддержки: webmaster@mail.cbr.ru. Вопросы и обращения по другим темам по этому адресу не рассматриваются.

Обращаем ваше внимание, что Кодексом Российской Федерации об административных правонарушениях не предусмотрена возможность подачи жалоб на постановления по делу об административном правонарушении (определения об отказе в возбуждении дела об административном правонарушении) в форме электронного документа. Жалобы, направленные в Банк России в форме электронного документа, будут оставлены без рассмотрения по существу (решения Верховного Суда РФ от 21.06.2019 № 20-ААД19-2, от 13.06.2019 № 11-ААД19-4, от 27.09.2018 № 53-ААД18-10).

Общественная приемная Банка России возобновляет личный прием граждан с 27 июня 2022 года. Личный прием граждан осуществляется по предварительной записи. При себе необходимо иметь документ, удостоверяющий личность (паспорт) и документы, касающиеся Вашего вопроса (при их наличии).

Адрес: Москва, Сандуновский пер., д. 3, стр. 1

Режим работы: понедельник с 10:00 до 18:00, вторник — четверг с 10:00 до 16:00, кроме нерабочих праздничных дней

Записаться в общественную приемную Банка России можно онлайн:

По телефонам Контактного центра круглосуточно.

Непосредственно в Общественной приемной Банка России в соответствии с режимом работы.

В условиях риска возникновения и распространения инфекционных заболеваний (COVID-19) в помещение для приема граждан не допускаются лица:

- находящиеся/обязанные находиться на самоизоляции;

- с повышенной температурой, признаками ОРВИ (кашель, насморк, чихание)

Узнать статус обращения

Здесь вы можете проверить статус рассмотрения обращения по номеру и дате его регистрации в Банке России. Информация о статусе поступит по электронной почте в течение нескольких минут.

Узнать статус обращения

Ответы на популярные вопросы

Кредитные каникулы для участников специальной военной операции. Больше вопросов-ответов

1

Могу ли я, как участник СВО, переводить деньги без комиссии?

Обновлено: 07.03.2023

Банк России рекомендовал банкам снизить или отменить комиссии за переводы со счета участника СВО членам его семьи и за снятие наличных со счетов участников СВО и членов их семей.

Банки самостоятельно устанавливают порядок реализации этих мер поддержки. Согласно рекомендациям Банка России, военнослужащий должен иметь возможность в доступной для него форме или через представителя сообщить банку о наличии оснований для сниженных комиссий и о том, на кого из членов семьи они должны распространяться.

2

Кто имеет право на кредитные каникулы?

Обновлено: 04.10.2022

Кредитные каникулы для участников СВО по ранее взятым кредитам и займам могут получить:

- военнослужащие, мобилизованные в Вооруженные силы,

- военнослужащие, проходящие службу в Вооруженных силах по контракту, а также в войсках национальной гвардии;

- сотрудники спасательных воинских формирований МЧС, военной прокуратуры и других органов, указанных в пункте 6 статьи 1 Федерального закона № 61-ФЗ «Об обороне»;

- сотрудники пограничной службы, находящиеся на территории России и обеспечивающие проведение специальной военной операции;

- добровольцы (лица, заключившие контракты о добровольном содействии в выполнении задач, возложенных на Вооруженные силы).

Члены семей указанных лиц также имеют право оформить кредитные каникулы по своим кредитам и займам, которые они взяли ранее — до дня мобилизации (для членов семей мобилизованных) или до начала участия военнослужащего в специальной военной операции, либо до подписания контракта добровольцем.

3

К кому и как обратиться за кредитными каникулами?

Обновлено: 25.10.2022

Мобилизованному или другому участнику специальной военной операции необходимо обратиться к своему кредитору (в свой банк, микрофинансовую организацию (МФО) и так далее) по телефону или любым другим способом, который указан в кредитном договоре (договоре займа), например, по обычной или электронной почте.

Требование о кредитных каникулах может направить не только сам военнослужащий, но и другой человек, имеющий доверенность, в том числе в простой письменной форме.

4

Как начисляются проценты по кредиту или займу, пока заемщик пользуется кредитными каникулами?

Обновлено: 10.10.2022

В период кредитных каникул проценты по долгу продолжают начисляться:

- по потребительским кредитам и займам, а также по кредитным картам — в размере 2/3 от среднерыночного значения полной стоимости кредита (займа) на дату обращения за каникулами (но не выше изначальной процентной ставки по договору). Эти значения Банк России рассчитывает каждый квартал;

- по ипотечным кредитам и займам — по ставке, определенной договором, но так, как если бы заемщик продолжал вносить платежи в полном объеме, то есть с каждым платежным периодом (обычно это месяц) база для начисления процентов уменьшается. При этом неуплаченные за время кредитных каникул платежи заемщик должен будет впоследствии внести после платежей, которые были предусмотрены первоначальным графиком;

- по кредитам и займам индивидуальных предпринимателей, выданным на предпринимательские цели — по ставке, определенной договором.

5

По каким кредитам мобилизованные и другие участники СВО могут получить кредитные каникулы?

Обновлено: 03.11.2022

По всем потребительским кредитам и займам (включая ипотеку, а также кредитные карты), которые заемщик взял до мобилизации или начала участия в СВО.

Также кредитные каникулы распространяются на все кредиты и займы, взятые индивидуальными предпринимателями (в том числе на предпринимательские цели), которые были мобилизованы или участвуют в СВО как добровольцы.

Размер кредита и займа, а также их количество не имеют значения.

Вместе с тем кредитные каникулы не распространяются на кредиты и займы, взятые на предпринимательские цели членами семьи военнослужащего, которые зарегистрированы в качестве индивидуальных предпринимателей.

Больше ответов на вопросы

На сайте «Финансовая культура» можно узнать о том, как накопить, сохранить и приумножить средства, избежать финансовых проблем, не угодить к мошенникам и многое другое.

Полезные материалы

Последнее обновление страницы: 07.03.2023

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим самое главное — куда пожаловаться на МФО. Ситуации могут быть разными, и жалобы направляются в различные инстанции. Все микрофинансовые организации, программы которых размещены на Бробанк.ру, ведут легальную деятельность и подчиняются Центральному Банку. Поэтому чаще всего претензии направляются именно туда.

-

Основные нормы законов для работы МФО

-

Жалоба в СРО

-

Жалоба Центральному Банку

-

В связи с какими нарушениями можно подавать жалобы

-

Жалоба на МФО в прокуратуру

-

Обращение в полицию

Основные нормы законов для работы МФО

Микрофинансовый рынок до недавнего времени действительно мало контролировался, поэтому заемщики МФО часто сталкивались с непонятными действиями кредиторов, с раздуванием долгов, с огромными ставками и прочими сложностями. Сейчас всего этого нет, так как за микрокредиторов основательно взялся Центральный Банк.

По его инициативе на законодательном уровне введены важные нормы, которые способствуют защите прав и интересов заемщиков. К сожалению, именно в этой сфере чаще всего заемщиками становятся граждане с низким уровнем финансовой грамотности. Более подробная информация о законах, актуальных для клиентов МФО, — в материале Законы о микрозаймах.

Важные нормы, которые все МФО должны соблюдать:

- Выдавать займы правомочны только легальные компании, прошедшие проверку ЦБ РФ и состоящие в его реестре.

- Сумма процентов, пеней и штрафов не может превысить начальную сумму займа более чем в 1,5 раза. То есть при сумме в 5000 в общей сложности с заемщика не могут требовать больше 12500 рублей.

- Микрофинансовые организации не могут устанавливать по займам ставку выше 1% в день.

- МФО обязаны соблюдать предельные значения процентных ставок, указанные ЦБ РФ. Превышение этих значений — нарушение закона.

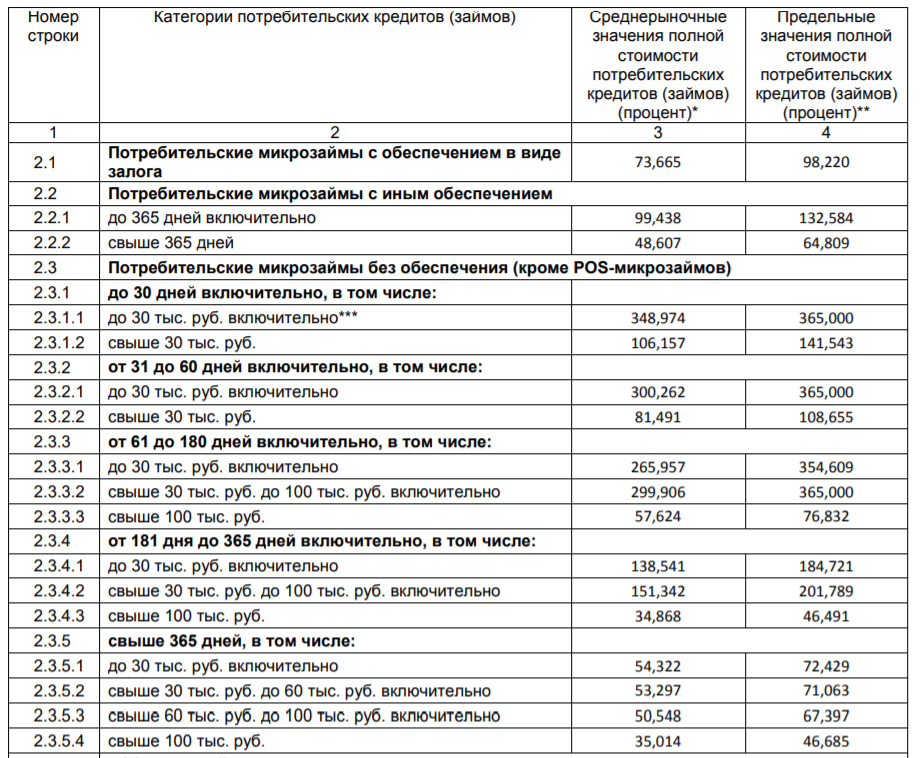

Размер максимально допустимой ставки зависит от суммы микрокредита и срока его выдачи. Центральный Банк каждый квартал пересматривает значение, но в целом оно мало меняется. Например, на второй квартал 2020 года установлены такие цифры:

Если микрокредитор не соблюдает указанные выше важные нормы, необходимо защищать свои интересы и подавать жалобу.

Жалоба в СРО

Если есть причина подать жалобу на микрофинансовую организацию, оптимальный вариант — обратиться в саморегулируемую организацию (СРО), в которой она состоит. По закону все МФО должны состоять в какой-либо СРО, которая координирует “подшефную” компанию, контролирует ее деятельность. Можно сказать, что МФО находятся в подчинении у СРО.

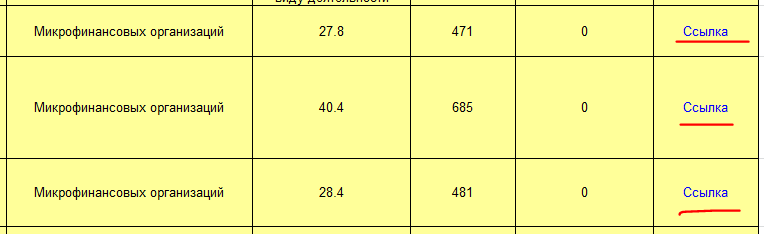

На сегодня на рынке работают 3 основных СРО, по которым “раскиданы” микрофинансовые организации. При желании направить жалобу на МФО необходимо предварительно выяснить, в какой СРО она состоит. Это может быть:

- Единство, самая крупная СРО рынка, количество членов — 685;

- Микрофинансовый Альянс, находится на втором месте, количество членов — 481;

- Микрофинансирование и развитие, в нее входит 471 организация.

На сайте Центрального Банка публикуется актуальный реестр СРО и микрофинансовых компаний, которые в них состоят. Информация регулярно обновляется, скачать реестр СРО можно с сайта ЦБ РФ.

Просматривая реестр, выбирайте именно СРО, которые работают с МФО. В последнем столбце таблицы ссылка на перечень участников. Там и ищите нужную организацию:

Определив, в какую саморегулируемую организацию входит МФО, можно зайти на сайт этой СРО в раздел контактов и подать обращение. Предварительно можно позвонить по указанному структурой телефону и получить консультацию.

Жалоба Центральному Банку

Можно направить жалобу на действия кредитной организации и непосредственно регулятору — именно он самый главный надзорный орган над МФО. Но сам же банк рекомендует действовать несколько иначе:

Предварительно обратиться с претензией к самой МФО. Возможно, вопрос реально решить и в рамках компании без вышестоящих инстанций.

Обратиться в СРО, которая контролирует МФО. В большинстве случаев жалоба, поданная в ЦБ РФ, опускается в СРО, так как она способна решить проблему без привлечения регулятора. На это тратится время.

- Если вы все же решили обратиться к Центральному банку, предварительно можете получить консультацию по его бесплатному горячему телефону 8800 300-30-00.

- Посещать отделение регулятора не обязательно, на его сайте есть интернет-приемная, куда можно подать свой запрос. Обратите внимание на рекомендации, нужно документально сопроводить свой запрос:

После направления жалобы через интернет-приемную в течение 3-х дней на указанный обратившимся электронный адрес придет сообщение с уведомлением, что жалоба принята. Стандартно результат рассмотрения приходит в течение 30 дней, в некоторых случаях период может быть увеличен до 30 дней.

Если речь о нелегальном кредиторе, не входящем в СРО, жалобу следует направлять в ЦБ РФ.

В связи с какими нарушениями можно подавать жалобы

Центральный Банк и СРО рассмотрят любую жалобу, которая касается несоблюдения закона и прав заемщика. Стандартные поводы обращения:

- завышенная процентная ставка, превышающая указанный регулятором предельный процент. Речь о ставке на момент выдачи займа;

- кредитор берет незаконные комиссии. Например, за выдачу микрозайма, за досрочное погашение;

- кредитор требует вернуть больше, чем этого предусматривает закон. Речь о 1,5-кратной величине процентов и пеней за просрочку;

- МФО разгласила персональные данные заемщика. Такое действительно случается. Дополнительно можно подать жалобу в Роскомнадзор;

- организация увеличила проценты по займы после его выдачи, что является незаконным;

- незаконная выдача микрокредита. Например, МФО нелегальная, заемщик недееспособный;

- мошеннические действия, связанные с микрокредитным рынком. Например, оформление займа по чужому паспорту;

- превышение полномочий службой взыскания кредитной организации.

Если повод вашего обращения какой-то другой, он все равно будет рассмотрен. Подавайте запросы и ждите решение.

Жалоба на МФО в прокуратуру

В этот орган принимаются обращения, связанные с нарушением норм законодательства. В целом, завышение ставок и незаконное раздувание долгов — это тоже нарушение закона, поэтому это также может стать причиной обращения в прокуратуру.

Но чаще всего в этот орган обращаются по действиям самих МФО и коллекторских служб, представляющих их интересы. Это может быть:

- превышение количества звонков, предусмотренных законом. Это раз в день, 2 раза в неделю, 8 раз в месяц;

- аналогичное превышение СМС-сообщений;

- визиты чаще 1 раза в неделю;

- оскорбления, угрозы;

- беспокойство взыскателями инвалидов 1 группы, беременных женщин и граждан, находящихся на стационарном лечении.

Если вы приняли решение обратиться в прокуратуру, то все же параллельно подайте жалобу и в СРО, при этом укажите, что вы обратились еще и в госорган. Некоторые граждане подают идентичные жалобы во все возможные инстанции, это не запрещается. Более того, это может даже усилить эффект обращения.

Обращение в полицию

Сюда следует обращаться только в том случае, если микрокредитор или представляющие его интересы коллекторы превышают свои полномочия. Это могут быть угрозы заемщику и его близким, порча имущества, физическое воздействие и тому подобное.

Такого рода действия в отношении должника запрещены, поэтому обязательно нужно писать заявление в полицию. Нарушителю и компании, где он работает, может угрожать административная или даже уголовная ответственность.

Мы рассмотрели, как написать жалобу в Центробанк на МФО, куда вообще можно обращаться. Надеемся, что эта информация вам поможет. Если кредитная компания действительно нарушает закон, это будет пресечено. Более того, ее могут ждать штрафы и даже исключение из реестра МФО, что равняется потери возможности работать на рынке.

Комментарии: 54

Информация о «Защите потребителей финансовых услуг Центральным банком РФ и финансовым уполномоченным».

Как написать жалобу в Центральный банк (ЦБ РФ) на действия банка?

Причины для подачи жалобы в главный банк страны

Центробанк имеет особые полномочия, прописанные в Конституции и закреплённые профильным законодательством, но не является органом государственной власти. Специалисты этого регулятора контролируют деятельность коммерсантов на финансовом, кредитном, заёмном, страховом рынке Федерации. Если сказать это другими словами, то всё, что относится к деньгам населения и юридических лиц, переданных в актив бизнес-структур, подлежит контролю Центробанка.

Именно это учреждение может потребовать выполнения законодательных ограничений, в том числе и микрофинансовую организацию. Любой гражданин имеет право написать жалобу на МФО в Центробанк с указанием нарушений.

Важным ограничением является неразглашение информации об участниках финансового и кредитного рынка, то есть об их операциях, направлениях и объёмах перечислений. Фамилии и прочие личные сведения, а также данные по кредитной истории или долговым обязательствам остаются в документах финучреждения, на которое подали претензию, и ЦБ, переданных по запросу.

Вся указанная выше информация является закрытой и охраняется как конфиденциальная. Её нельзя передавать физическим или юридическим лицам без личного согласия клиента.

Главная банковская организация Федерации имеет право также рассмотреть заявление о нарушении договорных обязательств участниками РСА (Российского союза автостраховщиков) и других страховых объединений или частных компаний схожего направления. Это обусловлено тем, что в работе коммерческих структур, предлагающих страховой продукт, задействованы деньги населения и юрлиц.

Специалисты ЦБР имеют право в рамках закона, регулирующего работу этого учреждения и прочих кредитно-финансовых структур, получить сведения об управляющем звене банков. А также по запросу предоставляется информация об уровне рискованности операций, защите кредитных линий и депозитных вкладов, степени ликвидности банка. То есть речь идёт о том, что ЦБ может владеть практически всей информацией, обеспечивающей контроль устойчивости и законности действий банков и некредитных организаций.

В перечень структур, относительно которых есть право подачи заявления о проверке действий и законности сделок, входят крупнейшие банки: Сбербанк, ВТБ-24, Ренессанс, банк МФК и другие. Закон ограничивает не конкретное наименование банка или некредитной структуры, а только сферу деятельности организации — финансы.

Неправомерность действий банков, некредитных организаций, страховщиков и прочих компаний, которые работают с денежными средствами граждан и юрлиц, входят в контрольную функцию Центробанка. При необходимости ЦБ запрашивает информацию об ответственных сотрудниках, проверяет первичные финансовые, отчётные, аналитические документы банков любой юрисдикции в пределах Федерации.

На кого можно по закону пожаловаться в Центробанк

Жалобы в ЦБ РФ может охватывать действия юридических лиц на территории РФ, имеющих прямое отношение к финансовой сфере. Обращение в Центробанк рассматривается по двум категориям:

◾банки с подразделениями в регионах;

◾некредитные фирмы в финансовом сегменте.

Обращение с жалобой относительно работы некредитных компаний, можно поделить на такие разновидности бизнес-проектов:

◾инвестиционные, паевые и прочие виды фондов, включая накопительные пенсионные;

◾клиринг;

◾залоговые (ломбарды);

◾микрофинансовые компании;

◾жилищные кооперативы с накопительными фондами;

◾страховщики;

◾бюро историй кредитования и другие разновидности финансовых фирм.

С чего начать

Жалобы в Центральный банк составляются после того, как собраны доказательства и есть минимальная фактическая база. Претензия должна содержать даты, фамилии, копии документов.

Как составить жалобу на банк

Составить претензию, имеющую перспективу для реагирования просто, но всё же потребует усилий от клиента. Для этого необходимо собрать доказательства, изложить в письменной форме претензии и указать на то, почему следует обратить внимание на работу финучреждения главному банку страны.

Составление претензии

Как написать жалобу в ЦБ по поводу работы некредитного предприятия? Последовательность действий не изменяется, только для аргументации используются другие статьи закона о работе основного банка Федерации: статьи 76.1 — 76.9-3.

Если есть необходимость написать жалобу в Центробанк на действия сотрудников крупнейшего банка в России – Сбербанка — потребуется аргументация по фактам и предоставление документальных доказательств. Электронная система самообслуживания этого банка позволяет клиенту дистанционно получить необходимые данные. Все эти сведения необходимо распечатать и приложить к тексту обращения.

Жалоба в Центробанк на действия банка.

Жалобы в Центробанк, которые отправляют по почте, электронным письмом или посредством электронной формы, похожи по содержанию на заявления по поводу прав потребителя, жалоб на действия в сфере услуг.

Жалоба на банк в ЦБ состоит из четырёх компонентов:

◾личных данных автора и реквизитов;

◾краткого изложения сути проблемы;

◾требований об изучении изложенных фактов;

◾просьбы рассмотреть жалобу на банк.

В Центробанк России направляют письма и обращения, которые указывают на неправомерность решений финансово-кредитных структур, включая обращения на Сбербанк, ВТБ 24 и прочие коммерческие организации похожего направления.

Обоснованное обращение, поданное в ЦБ на действия банка, может служить дополнительным доказательством претензий клиента. В обосновании иска для суда, жалоба будет играть подтверждающую роль в умышленности действий сотрудников банковского учреждения.

Как подать жалобу на банк в Центробанк России

Пожаловаться в Центробанк можно при непосредственном общении со специалистами или дистанционно. Опишем все доступные для граждан методы обжалования действий банков и некредитных организаций.

Общественная приёмная

Написать жалобу в ЦБ РФ и передать её можно непосредственно специалисту в приёмной для граждан. Телефоны для записи:

◾8800-300-3000;

◾7495-771-9788.

Отправка жалобы на банк по почте или факсу

Почтовый адрес Центробанка России в Москве для жалоб потребителей — улица Неглинная, 12.

Обращения также принимаются на факс по номеру: 7-495-621-64-65, а также по номеру 7-495-621-62-88. Чтобы проверить, доставлен ли факс, позвоните на номер 7-495-771-48-30.

Как подать жалобу в Центральный Банк в интернет приёмной

На официальном сайте вверху есть кнопка для перехода в интернет-приёмную. После перехода высвечивается кнопка с предложением начать заполнение формы. Необходимо выбрать суть обращения и заполнить ответы в электронной форме.

Проверяем внесённые данные и подтверждаем отправление обращения.

Порядок обращения и рассмотрения электронных жалоб

Если документ подаётся через интернет, процедура его заполнения не отличается от бумажной версии по обжалованию действий финучреждений. Онлайн приёмная Центробанка не требует оплаты почтовых расходов. Кроме того, здесь, благодаря автоматическому распределению, заявления граждан быстрее окажутся на рабочем столе специалистов и оперативнее будут рассмотрены.

Ещё несколько способов подать жалобу в Центральный банк РФ

Как мы уже указывали, можно использовать бесплатные телефоны. По территории Российской Федерации подаются обращения в устной форме на бесплатный номер 8-800-300-30-00.

Подавайте также жалобы, обращаясь в территориальные отделения по городу Москва или в регионах.

Для написания, составления заявления рекомендуем воспользоваться консультацией специалистов Центрального аппарата Службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ. Для них пишется заявление на основной адрес, но с пометкой «В службу…». Это ускорит передачу документа к квалифицированным специалистам и сократит сроки рассмотрения.

Какой минимальный и максимальный срок рассмотрения?

Жалобу на банк рассматривают по нормам закона об обращении граждан. Ответ дают не позже календарного месяца. Отправленное по электронной почте или с помощью онлайн-формы Центробанка обращение рассматривается не позже чем за 30 дней. Только по мотивированной причине имеют право увеличить время на составление ответа и реагирование по указанным в обращении фактам.

Общий срок реагирования не может превышать 60 дней. Отсчёт идёт со дня регистрации. Два месяца на составление ответа отводятся только тогда, когда заявитель получил информацию с обоснованием такого решения.

Если нет написанных жалоб, переданных на рассмотрение, а идёт устное консультирование по актуальному вопросу, тогда информация клиенту предоставляется в момент обращения.

В каких случаях жалоба не будет иметь смысла

Прежде всего, напомним о полномочиях этой организации, которые чётко выписаны в специальном законе – регулирование рынка финансов в русле закона о Центробанке и банковской деятельности.

Если составить обращение, например, по возврату денег из коммерческой структуры с помощью ресурсов госбанка или оставить жалобу по росту/падению курса валют на межбанке, ожидать действенных мер не стоит. Банк реагирует на обращения, которые относятся к его полномочиям. Выходить за законодательные пределы и указанных в Конституции функций, главный банк Федерации, не имеет права.

Обращения, составленные по мотивам решений высших органов власти, объективного состояния коммерческих рынков, общемировых тенденций финрынков, роста цен на биржах стран мира и подобных общих вопросов, адресовать в ЦБ не стоит. Это пустая трата времени сотрудников и автора текста.

Рекомендуем предварительно изучить внимательно главу 10 закона о главном банке России. Это снимет массу вопросов и направит энергию заявителя в конструктивное русло.

Но даже несмотря на некорректность обращения, общий ответ с указанием норм законодательства, будет отправлен заявителю. В нём будет просьба уточнить тематику заявления.

Практика дел

В большинстве случаев подача обоснованной, аргументированной претензии с приложением документов и указанием всех необходимых данных, принимается к рассмотрению Центробанком. Вмешательство ЦБ в дело оказывает сильное воздействие на кредитные и страховые компании, банки.

Если Центробанк принимает в производство обращение, он получает право:

◾инициировать проверки подконтрольного учреждения;

◾выдавать требования о предоставлении письменных объяснений и информации;

◾взыскивать штрафы, наказывать административно.

Если действия сотрудников Центробанка не будут иметь быстрых результатов, а коммерсанты продолжат заниматься отписками, они рискуют не только выплатой денежных компенсаций в пользу государства.

Обоснованная претензия и её игнорирование является хорошей почвой для беспроигрышного судебного иска. Кроме того, речь уже может идти о невыполнении законных требований регулятора финансового рынка, а это квалифицируется как уголовно наказуемое деяние с тяжёлыми последствиями для незаконопослушных коммерсантов.

Заключение

Обращение в Центробанк РФ может сильно повлиять на досудебный спор с недобросовестными коммерсантами, распоряжающимися деньгами потребителя. Если речь идёт о значительных суммах и есть желание наказать бизнесменов-мошенников, взыскать причитающиеся деньги, такое обращение – отличный фундамент для судебной тяжбы. Положительный исход для потребителя, практически всегда, гарантирован.

Подать обращение можно самыми разными способами. Его можно направить с помощью электронного кабинета, письменным документом по адресу ЦБ в Москве или непосредственно в Службу, защищающую интересы граждан-клиентов финансовых учреждений и некредитных организаций.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

+7 (495) 980-97-90(доб.993)

Москва, Московская область

О защите прав потребителей финансовым уполномоченным (омбудсменом)

1. Кто такой финансовый уполномоченный?

Финансовый уполномоченный (омбудсмен) — должностное лицо, действующее на основании Федерального закона № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг». Финомбудсмен помогает разобраться в спорах между физическими лицами и финансовыми организациями, позволяя избежать обращения в суд.

Прием и рассмотрение обращений потребителей финансовым уполномоченным осуществляется бесплатно.

Омбудсмен рассматривает обращение об удовлетворении требований исключительно имущественного характера, при этом размер взыскиваемой суммы не должен превышать 500 тысяч рублей. Исключение составляют лишь случаи нарушения страховщиком порядка страхового возмещения по договору ОСАГО — такие требования могут быть рассмотрены независимо от их размера.

Омбудсмен независим от федеральных и муниципальных органов власти, Центрального банка Российской Федерации и иных организаций и должностных лиц.

Подготовку к рассмотрению финансовым уполномоченным обращений потребителей финансовых услуг осуществляет Служба обеспечения деятельности финансового уполномоченного (АНО «СОДФУ») — некоммерческая организация, созданная Банком России.

2. В каких случаях можно обратиться к финансовому уполномоченному?

Обратиться к финансовому уполномоченному можно, если заключен договор. Важно, чтобы со дня, когда узнали или должны были узнать о нарушении своего права, прошло не более трех лет.

Направить обращение финансовому уполномоченному можно только в отношении финансовой организации, которая осуществляет взаимодействие с финансовым уполномоченным.

С финансовым уполномоченным обязаны взаимодействовать:

• страховые организации, которые осуществляют деятельность по ОСАГО, ДСАГО и страхованию средств наземного транспорта (кроме железнодорожного) — с 1 июня 2019 года;

• все страховые организации (кроме страховых организаций, осуществляющих исключительно обязательное медицинское страхование) — с 28 ноября 2019 года;

• микрофинансовые организации — с 1 января 2020 года;

• кредитные потребительские кооперативы, ломбарды, кредитные организации, негосударственные пенсионные фонды — с 1 января 2021 года.

Банк России ведет реестр таких финансовых организаций. Финансовые организации, которые согласились взаимодействовать с финансовым омбудсменом на добровольной основе, включены в перечень АНО «СОДФУ». Прежде чем подавать обращение, проверьте, есть ли нужная вам организация в реестре или перечне.

3. С какими проблемами можно обращаться к финансовому омбудсмену?

К финомбудсмену можно обращаться, если финансовая организация нарушила договор: не выплатила или недоплатила вам деньги либо, наоборот, взяла с вас больше, чем положено.

Например:

•банк нарушил условия договора и повысил процент по кредиту, из-за этого вам пришлось внести больший ежемесячный платеж; вы заплатили МФО пени и штрафов больше, чем положено по закону;

•НПФ взял лишнюю комиссию; страховая компания занизила сумму страховой выплаты или вообще отказалась платить.

При этом финансовый омбудсмен рассматривает не все споры. Есть несколько обязательных условий:

•Обращаться к омбудсмену можно только по договорам частных лиц с финансовыми организациями. Если спор с банком, страховщиком или другой финансовой организацией возник по договору, который заключила компания или индивидуальный предприниматель, уполномоченный такие споры не рассматривает.

•Споры могут касаться только денег и имущества.

То есть если страховая компания, как в случае с Николаем, не выплатит страховку, стоит идти к омбудсмену. Но если компания откажется оформлять полис ОСАГО, в этом случае надо жаловаться на нее не омбудсмену, а в Банк России.

Через омбудсмена можно оспорить только прямые убытки. Компенсацию морального вреда или упущенной выгоды через него получить не получится.

•Сумма, которую вы намерены получить от финансовой организации, не может превышать 500 тыс. рублей. Если вы хотите, чтобы вам выплатили больше, нужно идти в суд. Это ограничение не касается имущественных споров по ОСАГО. Такие споры омбудсмен рассматривает независимо от суммы. Проблемы с организацией возникли в течение трех предыдущих лет с момента подачи заявления финансовому уполномоченному. Более давние споры омбудсмен рассматривает только в особых случаях – например, если время было упущено из-за болезни.

Если в течение этих трех лет вы уже обращались в компанию с претензией и получили компенсацию, но она вам кажется недостаточной, вы также можете обратиться к омбудсмену. Но если ваш спор уже рассматривал суд и вынес свое решение, то уполномоченный пересматривать это решение не возьмется.

Если вы пропустили трехлетний срок и хотите подать иск в суд на компанию, которая сотрудничает с омбудсменом, все равно нужно будет обратиться к финансовому уполномоченному. Без его решения или отказа суд не будет рассматривать ваше дело.

Если спор не касается конкретной суммы, но вы считаете, что ваши права нарушены, надо обращаться не к финансовому омбудсмену, а в Банк России.

Например, если в МФО вам не сообщили полную стоимость займа, а в банке навязали ненужную страховку.

4. Кто может обратиться к финансовому уполномоченному?

•потребитель финансовых услуг, с которым, или в пользу которого был заключен договор с финансовой организацией;

• законный представитель потребителя финансовых услуг;

• лицо, которому уступлено право требования потребителя финансовых услуг к организации.

5. Как обратиться к финансовому уполномоченному?

Обратите внимание, до направления обращения финансовому уполномоченному, вы должны сначала направить заявление в организацию, с которой у вас возник спор, в письменной или электронной форме по стандартной форме. Если вы направили заявление в электронной форме, и со дня нарушения ваших прав прошло не более 180 дней, вам должны ответить в течение 15 рабочих дней со дня получения заявления. В иных случаях — в течение 30 дней со дня получения заявления. Ответ должен прийти на вашу электронную почту или на почтовый адрес. Если ответ финансовой организации вас не устроил или не был ею дан, вы можете обращаться к финансовому уполномоченному.

Отправить обращение можно:

• в электронной форме через личный кабинет на официальном сайте финансового уполномоченного;

• в письменной форме по адресу финансового уполномоченного: 119017, Москва, Старомонетный переулок, дом 3, АНО «СОДФУ».

6. Какие документы понадобятся?

К обращению прилагаются:

• копия заявления в финансовую организацию;

• копия ответа финансовой организации на ваше заявление (при наличии);

• копия договора с финансовой организацией (при наличии);

• копии иных документов по существу спора;

• документы, подтверждающие полномочия законного представителя (при направлении обращения законным представителем);

• копия платежного документа, подтверждающего внесение платы за рассмотрение финансовым уполномоченным обращений третьих лиц (в случае направления обращения лицом, которому уступлено право требования к финансовой организации).

Обращение должно содержать:

• фамилию, имя и отчество (при наличии), дату и место рождения, место жительства заявителя;

• почтовый адрес и иные контактные данные (номер телефона, адрес электронной почты — при наличии), если обращение направляется в электронной форме, — адрес электронной почты;

• наименование, место нахождения и адрес финансовой организации;

• сведения о существе спора, размере требования имущественного характера, а также номере договора и дате его заключения (при наличии);

• сведения о направлении заявления в финансовую организацию, наличии ее ответа, а также об использованных сторонами до направления обращения финансовому уполномоченному способах разрешения спора;

• дату направления обращения.

7. Как быстро будет вынесено решение?

В течение трех рабочих дней со дня поступления обращения вам будет направлено уведомление о принятии обращения к рассмотрению либо об отказе.

Если обращение приняли, решение по нему должно быть вынесено:

• в течение 15 рабочих дней со дня, следующего за днем передачи обращения, если вы сами являетесь потребителем финансовых услуг;

• в течение 30 рабочих дней со дня, следующего за днем передачи обращения, если обращение поступило от лица, которому уступлено право требования к финансовой организации.

Если по предмету спора нужно произвести независимую экспертизу, рассмотрение приостанавливается на время экспертизы, но не более чем на 10 рабочих дней.

8. Как рассматривают обращение?

В ходе рассмотрения обращения вы можете:

• cледить за ходом рассмотрения вашего обращения в личном кабинете (уведомления о ходе рассмотрения обращения могут также приходить на мобильный телефон и электронную почту);

• ходатайствовать об очном рассмотрении вашего обращения;

• отозвать свое обращение, если вы решили не предъявлять требований к финансовой организации;

• отказаться от своего обращения, если удалось урегулировать спор путем заключения соглашения, а также в случае добровольного исполнения финансовой организацией ваших требований.

По результатам рассмотрения обращения финансовый уполномоченный принимает решение о его полном или частичном удовлетворении или об отказе в его удовлетворении.

9. Как узнать о решении финансового уполномоченного?

Решение финансового уполномоченного в течение одного рабочего дня со дня его принятия будет направлено вам одним из следующих способов:

• в форме электронного документа, подписанного финансовым уполномоченным усиленной квалифицированной электронной подписью;

• на бумажном носителе (может быть вручено лично или направлено на почтовый адрес, указанный в обращении).

Решение финансового уполномоченного вступает в силу по истечении 10 рабочих дней после даты его подписания. Решение финансового уполномоченного будет направлено финансовой организации в течение одного рабочего дня со дня его принятия. Финансовая организация обязана исполнить решение в указанный в нем срок.

10. Как исполняется решение финансового уполномоченного?

Решение финансового уполномоченного подлежит исполнению финансовой организацией не позднее указанного в нем срока. В случае неисполнения в установленный срок, финансовый уполномоченный на основании вашего заявления выдаст вам удостоверение. Удостоверение является исполнительным документом, на основании которого судебный пристав-исполнитель приводит решение в исполнение в принудительном порядке.

Кроме этого, если финансовая организация не исполнила в добровольном порядке решение финансового уполномоченного, суд на основании вашего заявления взыщет с финансовой организации штраф в размере 50 процентов суммы требования потребителя, которое подлежало удовлетворению в соответствии с решением финансового уполномоченного.

В случае несогласия с вступившим в силу решением финансового уполномоченного вы вправе в течение 30 дней после дня вступления в силу указанного решения обратиться в суд и заявить требования к финансовой организации по предмету, содержащемуся в обращении.

Копия вашего иска в суд должна быть направлена финансовому уполномоченному.

11. Куда обратиться, если остались вопросы?

Подробная информация о досудебном порядке урегулирования споров размещена на официальном сайте финансового уполномоченного.

Также получить консультации по телефону +7 (800) 200-00-10 (звонок по России бесплатный).

Служба защиты прав потребителей финансовых услуг — что нужно знать?

Когда и в каком порядке жаловаться в Службу защиты прав потребителей финансовых услуг, образованную при Центральном банке РФ.

Как защищает права граждан ЦБ РФ?

К функциям Банка России (ЦБ РФ) отнесены регулирование и надзор в сфере банковской деятельности (ст. 56 Федерального закона «О Центральном банке Российской Федерации»). Надзор за соблюдением федеральных законов, регулирующих банковскую и страховую деятельность, нормативных актов Банка России должен осуществляться в отношении кредитных организаций, банковских групп, страховщиков, акционерных обществ (см. ст.56 Закона, Приказ Банка России от 28.03.2016 N ОД-1054, Положение от 5 июля 2015 года N 477-П). Эти функции Решением Совета директоров ЦБ РФ от 15.05.2014 № 14 были возложены на Службу по защите прав потребителей финансовых услуг и миноритарных акционеров, утверждено Положение, в соответствии с которым она осуществляет свою деятельность.

Основными задачами Службы являются рассмотрение жалоб и обращений потребителей финансовых (в том числе страховых) услуг, применение мер принуждения к организациям, оказывающим финансовые услуги, за исключением кредитных организаций (п.п. 7.2, 7.3 Положения о Службе). Служба обязана давать гражданам ответы в установленном порядке, возбуждать и рассматривать дела об административных правонарушениях (в пределах компетенции). Таким образом, Служба рассматривает жалобы и обращения потребителей финансовых услуг в отношении деятельности микрофинансовых организаций (МФО), кредитных потребительских кооперативов, ломбардов, страховщиков (см. напр., Решение Арбитражного суда г.Москвы от 23 апреля 2015 г. по делу № А40-31786/2015).

Какие жалобы и в каком порядке рассматриваются?

Согласно данным Службы защиты прав потребителей финансовых услуг и миноритарных акционеров ЦБ РФ по рассмотрению обращений граждан в 2015-2016 гг., фактически рассмотренные жалобы граждан поделены на несколько категорий:

Жалобы в отношении деятельности микрофинансовых организаций (МФО):

— неправомерные способы взыскания задолженности;

— невозможность обслуживания долга;

— вопросы по начислению процентов/неустойки.

Жалобы в отношении деятельности кредитных потребительских кооперативов:

— невозврат личных сбережений граждан;

— невозможность обслуживания займа (долга);

— взыскание КПК задолженности с пайщиков.

Жалобы в отношении деятельности ломбардов:

— невозврат залогового имущества;

— несоблюдение порядка и условий предоставления займа;

— положения о приеме и рассмотрении обращений получателей услуг.

Центробанк наделен полномочиями досудебного урегулирования конфликтных ситуаций между банком и его клиентом. Поводом для обращения с жалобой может стать:

•Изменение условий договора без согласования с клиентом или без официального уведомления;

•Мошеннические действия третьих лиц;

•Сбои либо ошибки в работе банковского оборудования (терминалов самообслуживания или банкоматов);

•Не предоставление полной информации о продукте или обман клиента;

•Недостаточная компетентность служащих;

•Списание дополнительных средств со счета клиента, не указанных в договоре;

•Введение ограничений прав заемщика;

•Грубое отношение;

•Навязывание ненужных услуг (например, смс-рассылка, оформления договора страхования);

•Отказ в выдаче кредита без оснований;

•Другие нарушения прав заемщика;

•Назойливые звонки от сотрудников банка или коллекторов.

Это далеко не полный перечень поводов для подачи претензии на нарушения в деятельности любых кредитно-финансовых организаций. Жалоба в Центробанк подается на действия:

•Банка;

•Ломбарда;

•Кредитных кооперативных сообществ;

•МФО или МФК;

•Страховых компаний;

•Негосударственных фондов (в том числе пенсионных).

Иные жалобы.

Жалобы и обращения должны направляться в территориальные управления службы, действующие во всех федеральных округах, а также в подразделения по защите прав потребителей финансовых услуг и миноритарных акционеров, созданные при региональных отделениях главных управлений Банка России. Предусмотрена возможность подачи жалобы через интернет-приемную. Рассмотрение осуществляется в соответствии с Федеральным законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан РФ» и законодательством о банковской деятельности, в частности, гл. 10 Закона «О Центральном банке РФ», Указанием Банка России от 04.03.2014 N 3207-У «О перечне должностных лиц Банка России, уполномоченных составлять протоколы об административных правонарушениях» (см. также гл. 28, 29 КоАП РФ). Срок рассмотрения — 30 дней.

По каждому обращению, содержащему информацию о возможном нарушении прав потребителя, Служба проводит проверку изложенных фактов, запрашивает и анализирует представленные документы. В результате заявителю направляется ответ по существу проблемы, а в адрес поднадзорного может быть направлено предписание об устранении выявленных нарушений, или может быть возбуждено дело об административном правонарушении, предусмотренном КоАП. Ответчик обязан доказывать, что им были приняты все зависящие от него меры по соблюдению правил и норм, за нарушение которых предусмотрена административная ответственность.

Чем отличаются функции Службы и Роспотребнадзора?

Согласно п.3.3 Соглашения о взаимодействии между ЦБ РФ и Федеральной службой по надзору в сфере защиты прав потребителей и благополучия, при наличии в обращениях, заявлениях, жалобах потребителей финансовых услуг признаков нарушения Закона РФ «О защите прав потребителей», они рассматриваются Роспотребнадзором в пределах установленной компетенции, а если в обращениях, заявлениях, жалобах есть признаки нарушения федеральных законов, надзор и контроль за соблюдением которых осуществляет Банк России, то ни и будут рассматриваться им также в пределах установленной компетенции. Таким образом, лицо вправе направить жалобу сразу в два органа, которые уже в порядке межведомственного взаимодействия определят порядок ее рассмотрения.

Образец №1

Московское главное территориальное

управление Банка России

Почтовый адрес: 115035, г. Москва,

ул. Балчуг, дом 2.

От Аниськина Петра Афанасьевича,

проживающего по адресу: 2430160, Московская область, г. Видное-7, ул. Седьмая д. 62 кв. 93. Тел. 8-991-7413-741-89.

Эл. почта:

Жалоба в Центробанк на действия банка

02 марта 2019 года с Московским областным банком (далее – Банк), общество с ограниченной ответственностью, лицензия Банка России № 1751 (центральный офис – г. Москва, Переведеновский пер. д. 21, стр. 1), я заключил два договора срочного банковского вклада (депозита) физического лица: Договор № 910/34-309271 и Договор № 910/34-392267.2.

В соответствии я данными указанными в договорах, от имени Банка договоры подписал начальник операционного отдела Лавренова Екатерина Викторовна, действующая на основании доверенности № 0464-Д от 29.03.19г. При ознакомлении с условиями договоров я попросил предоставить указанную в договорах доверенность № 0464-Д от 29.03.19г., в которой указаны полномочия Лавреновой Е.В. Мне ответили, что я могу подписывать договора, а доверенность сейчас принесут. Я подписал данные договора, позднее мне предоставили ксерокопию данной доверенности, но без подписи руководителя банка. Я обратил внимание сотрудников Банка на то, что в данном виде эта доверенность является недействительной и попросил предоставить надлежащим образом оформленный документ. В ответ на моё обращение сотрудник Банка — операционист-бухгалтер Федина Александра Владимировна, оформлявшая указанные выше договора, ответила, что сотрудники банка пошли искать её (доверенность). Я прождал данный документ 40 (сорок) минут, однако мне надлежащим образом оформленную доверенность так и не предоставили. На мои неоднократные обращения, Федина А.В. отвечала, что доверенность скоро принесут. На просьбу позвать кого-нибудь из руководства ко мне никто не вышел. Просьба позвать Лавренову Е.В. (заключившую со мной договора от имени Банка) ко мне тоже никто не вышел.

Обращаю ваше внимание на то, что клиенты Банка обслуживаются очень долго, я просидел в очереди два часа, учитывая то, что передо мной в очереди был всего один человек, обслуживаются какие-то «блатные» вне очереди. Операционист, обслуживавший меня визитки не имел, то есть, кто со мной общался, я знаю только с её слов. Книга отзывов и предложений полна таких же, как эта записей.

Прошу разобраться в данной ситуации и привлечь виновных к ответственности. О рассмотрении моего заявления прошу письменно меня уведомить по адресу: 2430160, Московская область, г. Видное-7, ул. Седьмая д. 62 кв. 93. Также прошу уведомить меня о том, обладал ли начальник операционного отдела Лавренова Екатерина Викторовна, действующая на основании доверенности № 0464-Д от 29.03.19г., надлежащими полномочиями для подписания со мной Договора № 910/34-309271 и Договора № 910/34-392267.2. от имени Банка 02 марта 2019 года.

10 марта 2019 года ___________________ /Аниськин П.А./

Образец №2

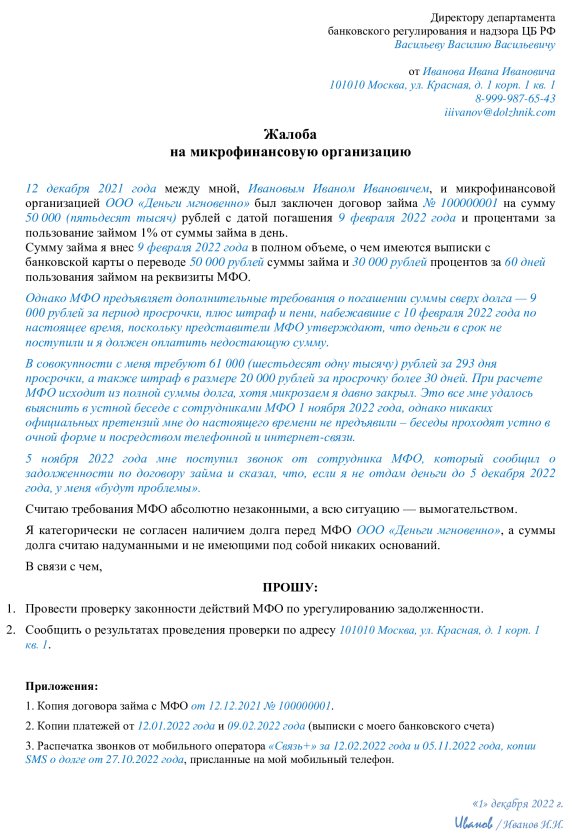

Директору департамента банковского

регулирования и надзора

Центрального банка Российской Федерации

от: _________________________________________

Адрес регистрации: г. Москва, ул. _______________

Корреспонденцию прошу направлять по адресу:

г. Москва, ___________________________________

ЗАЯВЛЕНИЕ О ПРОВЕРКЕ ПРАВОМЕРНОСТИ ДЕЙСТВИЙ БАНКОВСКОЙ ОРГАНИЗАЦИИ

Я, _________________, обращаюсь в Центральный банк РФ в связи с тем, что мои права систематически нарушаются сотрудниками банка «Н».

Между мной, _________________, и ЗАО «Н» 01.01.2019 г. был заключен Договор о предоставлении кредита № 0000 (далее – Кредитный договор). Согласно данному Кредитному договору мне был предоставлен кредит на сумму 100 000 рублей сроком на 12 месяцев. Я добросовестно исполнял свои обязательства, но в связи с затруднительным финансовым положением некоторое время я не имел возможности выплачивать денежные средства по Кредитному договору, в результате чего у меня образовалась задолженность перед ЗАО «Н».

Месяц назад мне стали поступать звонки и смс-сообщения от сотрудников неизвестной мне организации, которые представлялись как делегированные представители банка «Н» с требованиями выплатить денежные средства в размере 1 000 000 рублей в счет погашения задолженности по Кредитному договору.

Все мои попытки получить информацию о подтверждении документально прав требования погашения задолженности сотрудниками организации, которая представлялась представителем банка, были проигнорированы. При этом никаких расчетов или ответов на вопросы о возникновении такой конкретно суммы, намного превышающие истинные размеры задолженности, представлено не было.

В случае, если ЗАО «Н» уступило право требования исполнения обязательства в пользу требующих погасить деньги, то меня, _______________, должны были письменно уведомить о состоявшемся переходе прав кредитора к другому лицу. В соответствии с п. 3 ст. 382 ГК РФ, если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим для него неблагоприятных последствий.

На протяжении всего периода взаимоотношений с банком мне не поступало ни устных, ни письменных уведомлений о переходе прав кредитора, документы, удостоверяющие право требования. Соответственно, я вправе не исполнять обязательства перед новым кредитором до предоставления доказательств перехода права требования кому-то ни было. Указанное право закреплено в статье 385 ГК РФ:

1. Должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу.

2. Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для осуществления требования.

Пунктом 51 Постановления Пленума Верховного Суда РФ от 28.06.2012 г. № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» предусмотрено, что, разрешая дела по спорам об уступке требований, вытекающих из кредитных договоров с потребителями (физическими лицами), суд должен иметь в виду, что Законом о защите прав потребителей не предусмотрено право банка, иной кредитной организации передавать право требования по кредитному договору с потребителем (физическим лицом) лицам, не имеющим лицензии на право осуществления банковской деятельности, если иное не установлено законом или договором, содержащим данное условие, которое было согласовано сторонами при его заключении. Таким образом, переуступка ЗАО «Н» права требования в пользу других людей, если она произошла, была совершена вразрез с положениями законодательства.

Кроме того, сотрудниками банка факт моего обращения в банк с целью заключения кредитного договора был разглашен, во-первых, моим коллегам по работе (так как им поступали звонки с требованием повлиять на выплату мной задолженности) и, во-вторых, моим соседям и близким (ввиду личного посещения моего дома сотрудниками коллекторского агентства или банка).

Я полагаю, что действия ЗАО «Н» по разглашению сведений о банковском счете и банковском вкладе, операций по счету и сведений о клиенте, свидетельствуют о нарушении норм законодательства. Так, в соответствии со ст. 857 ГК РФ, банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте. В случае нарушения норм законодательства виновные лица должны быть привлечены к ответственности.

Ст. 26 ФЗ № 395-1 от 02.12.1990 г. «О банках и банковской деятельности» гласит, что за разглашение банковской тайны кредитные, аудиторские и иные организации, а также их должностные лица и их работники несут ответственность, включая возмещение нанесенного ущерба, в порядке, установленном федеральным законом.

В соответствии со ст. 73. ФЗ № 86 «О Центральном Банке Российской Федерации (Банке России)» для осуществления функций банковского регулирования и банковского надзора Банк России проводит проверки кредитных организаций (их филиалов), направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений федеральных законов, издаваемых в соответствии с ними нормативных актов Банка России и применяет предусмотренные законом меры по отношению к нарушителям.

На основании изложенного, руководствуясь ст. 382, 385, 857 ГК РФ, ст. 26 ФЗ № 395-1 «О банках и банковской деятельности», ст. 73 ФЗ № 86 «О Центральном Банке Российской Федерации (Банке России)», ст. 2, 5, 9, 10 ФЗ N 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»,

ПРОШУ:

1. Произвести проверку действий кредитной организации ЗАО «Н» по разглашению сведений о банковском счете и банковском вкладе, операций по счету и сведений о клиенте _____________________.

2. В случае выявления нарушения действующего законодательства в действиях ЗАО «Н», приведших к незаконному предъявлению требований по выплате денежных средств, применить санкции по отношению к нарушителям.

3. О результатах проведенной проверки прошу сообщить на предоставленный мной адрес для корреспонденции.

ПРИЛОЖЕНИЯ:

1. Копия кредитного договора, заключенного между ЗАО «Н» и мной, ________________.

2. Копия паспорта заявителя ___________________________.

«___» ______________ г. _______________ /_____________ /

В современном цифровом мире многие услуги, включая финансовые, доступны дистанционно. Обратной стороной этого удобства является мошенничество: используя документы ничего не подозревающих людей, злоумышленники оформляют на них кредиты или микрозаймы, а деньги забирают себе.

Часто первая мысль, которая приходит в голову — это сразу подать в ЦБ жалобы на МФО или банк. Безусловно, у каждого пострадавшего есть право жалобы на МФО в этот высший орган регулирования и надзора в финансовой сфере. Однако в подобных ситуациях очень важна скорость, при этом сами кредиторы тоже заинтересованы в том, чтобы как можно быстрее разобраться в проблеме.

Онлайн сервис альтернативного кредитования Moneyman (Группа IDF Eurasia) предлагает простой алгоритм действий для жалобы на МФО, если вы столкнулись с подобной ситуацией. Неважно, в какой именно микрофинансовой организации или банке на вас оформили мошеннический кредит или микрозаем, эта инструкция универсальна.

1. Запросите свою кредитную историю. Так вы сможете узнать полную информацию обо всех кредитах и займах, оформленных на ваше имя.

2. Напишите обращение в свободной форме, что вы не заключали договор и не получали денег, в финансовую организацию, в которой открыт кредит или заем. Укажите, что подпись в договоре подделана, либо идентификация пройдена не вами. Также укажите ФИО, дату рождения, паспортные данные и номер займа (если он известен).

3. Если ранее вы потеряли паспорт или его украли, приложите к заявлению копию справки из полиции. В этом же заявлении потребуйте провести внутреннее расследование и не требовать у вас долг по договору, который вы не заключали.

4. Кредиторы рассматривают такие обращения очень быстро, например, у нас в компании на это по регламенту отведено 5 дней, по факту срок рассмотрения составляет 1-2 дня.

5. Если вы не удовлетворены результатами внутреннего расследования, которое провел кредитор — обратитесь в саморегулируемую организацию (СРО), членом которой он является. Например, для МФО таких организаций две: это СРО «Мир» и СРО «Альянс».

6. Если обращение в СРО не дало нужного результата, то тогда уже имеет смысл обращаться в Центробанк. Это можно сделать онлайн через интернет-приемную. На рассмотрение обращения в ЦБ отведено 30 дней, все это время могут продолжаться начисляться штрафы и пени, если не выплачивать задолженность. Именно поэтому решить вопрос как можно быстрее в интересах самого пострадавшего, обратившись сразу напрямую к кредитору.

7. Учтите, что ЦБ после рассмотрения обращения будет сначала запрашивать информацию у кредитора. Ему (кредитору) нужно будет поднимать архивы, собирать документы и готовить ответ для регулятора. Все это отдаляет момент, когда можно будет взять в работу вашу проблему.

Что делать, если кредитор все равно отказывается списывать долг:

Тогда вам нужно идти в суд. Возьмите весь пакет документов по договору кредита или займа и подавайте иск на кредитора. В суде ссылайтесь на то, что договор заключен мошенником и подписан не вами. Чтобы проверить подпись на бумажном договоре, суд назначит соответствующую экспертизу. Выявить онлайн-мошенничество сложнее, но это тоже возможно, не бойтесь и отстаивайте свои права. После решения суда в вашу пользу кредитор прекратит требовать с вас оплату долга.

Что еще полезно сделать:

Информация в бюро кредитных историй поступает не сразу. Поэтому обязательно проверьте свою кредитную историю ещё раз — например, через месяц после первого запроса, чтобы убедиться, что вам списали мошеннический долг или у вас не появились новые задолженности. Если окажется, что за вами числятся другие кредиты или займы, которые вы не брали, процедуру оспаривания долгов придётся повторить с другими кредиторами.

Помните самое главное! Чтобы защититься от лжекредитов в будущем, надо беречь и сам паспорт, и его данные:

· никому и никогда не оставляйте паспорт в залог;

· не позволяйте копировать его без весомого повода;

· не отправляйте сканы страниц паспорта посторонним лицам;

· вводите данные паспорта только на защищенных сайтах надежных организаций и только когда без этого не обойтись (например, если вы покупаете билеты на самолет или турпоездку);

· никогда не сообщайте данные неизвестным по телефону или в соцсетях.

Берегите себя и свои деньги!

Оглавление

- Как написать жалобу на МФО

- Образцы заявлений жалоб на МФО

-

Куда жаловаться на МФО

- В Центробанк — в любой непонятной ситуации

- В службу приставов — нарушения при взыскании долга

- В СРО, в котором состоит микрофинансовая организация

- Финансовому омбудсмену — незаконные комиссии, спор о расчетах

- В Роспотребнадзор — неправильное обслуживание

- В ФАС — вопросы к рекламе

- В МВД — угрозы, мошенничество, вымогательство

- Какие законы регулируют деятельность МФО

- Как отправить досудебную претензию в МФО

- Как писать жалобу в Центробанк на МФО: инструкция

Финансовая деятельность и работа МФО с физическими лицами строго регулируются законами. Граждане защищены от произвола, и в случае нарушений можно обжаловать действия МФО. Но куда подать жалобу на МФО, когда это стоит делать, и на какой закон ссылаться? В статье ответим на эти вопросы.

Как написать жалобу на МФО?

Строгих бланков для жалобы нет, она пишется в свободной форме.

На сайтах госорганов есть готовые бланки для жалобы на МФО, а в разделе Образцы жалоб мы представили примеры для самых популярных проблем с МФО.

Что обязательно указывать, чтобы жалобу рассмотрели без задержек:

- Обращение — к кому конкретно мы обращаемся. Например, Старшему судебному приставу Ивановского отдела УФССП по Московской области Петрову П.А.

- Сведения о себе: ФИО, дату рождения, паспорт, контактные данные.

-

Опишите проблему с указанием реквизитов договора займа, даты получения денег, дат звонков, претензий, иных подробностей.

Сошлитесь на законодательство в обоснование своей позиции. Варианты есть в наших образцах жалоб, вы также можете бесплатно спросить у юриста

, какой закон указать по вашей проблеме. - После слов ПРОШУ укажите, что требуется от ведомства для решения конфликта. Например, назначить штраф для МФО, обязать устранить нарушения и вернуть незаконно удержанные деньги, провести проверку, и так далее.

Заявление в правоохранительные органы — в полицию, в ОБЭП составляется с ваших слов и вами заверяется. Не нужно заранее писать обращение, участковый заполнит его при вас. Возьмите с собой документы, если вам угрожали — заручитесь телефонами свидетелей. Чем больше будет доказательств, тем быстрее оперативники проверят и возбудят дело.

Подаете ли вы документы онлайн или через канцелярию, к жалобе на МФО нужно приложить документы, которые подтверждают изложенные сведения. Например, стоит приложить:

- копию договора с МФО;

- выписку со счета о получении денег или о том, что средства от данной микрофинансовой организации не поступали;

- претензии, требования, смс, иные уведомления о долге;

- доказательства оплаты, попыток внесения денег;

- скриншоты страниц сайта, копии переписки;

- ваши претензии, сообщения, распечатку звонков.

Если документов нет, напишите об этом и попросите их запросить. Гос. орган откажет в рассмотрении или просто будет менее внимателен, если заявление ничем не подтверждается.

Образцы заявлений и жалоб на МФО

Скачайте формы обращении на нарушения микрофинансовых организаций.

Куда жаловаться на МФО?

Деятельность микрофинансовых организаций контролируют государственные органы, основной надзор осуществляет Центробанк.

ЦБ контролирует деятельность банков, МФО, ломбардов в части оказания финансовых услуг. Другие ведомства отвечают за свои узкие сферы. Писать жалобу на МФО можно в следующие инстанции.

В Центробанк

В Центральный банк удобно пожаловаться через онлайн приемную. Сайт ЦБ позволяет получить консультацию, проверить лицензию микрофинансовой организации и отправить жалобу.

Жалоба в ЦБ РФ направляется, если:

- МФО завысила процентную ставку — в 2021 году ставка составляет не больше 1% в сутки;

- компания разглашает ваши личные данные;

- договор менялся в одностороннем порядке;

- испортили кредитный рейтинг необоснованно — сотрудники МФО отправили неверные сведения о просрочках в БКИ;

- начисляют повышенные штрафы и пени;

- договор содержит сомнительные и неоднозначные условия, которые трактуются не в вашу пользу.

Поверить, состоит ли МФО в реестре, можно на сайте ЦБ по ссылке.

Центробанк является основным регулятором для микрофинансовых организаций, поэтому жаловаться можно на любые действия МФО, кроме откровенно криминальных. Черные кредиторы, которые называют себя микрокредитными организациями, на самом деле обычные мошенники, и с ними должна разбираться полиция.

В службу приставов

В ФССП: сервис приема обращений и жалоб. Также можно подать документы лично в ближайший к вам отдел судебных приставов или отправить почтой.

В ФССП жалобу направляют, если:

- МФО привлекла коллекторов, которые нарушают ваши права, не соблюдают нормы № 230-ФЗ;

- коллекторы МФО не числятся в реестре ФССП.

Жаловаться на МФО приставам имеет смысл, когда нарушаются правила взыскания долга — кредитор звонит вам чаще 1 раза в день, достает сообщениями в мессенджерах и соцсетях, служба взыскания угрожает, грубо и агрессивно общается.

В СРО, в котором состоит микрофинансовая организация

В России функционирует 3 саморегулируемых организации, в которых должны состоять микрофинансовые и микрокредитные компании:

- СРО «Микрофинансовый Альянс»: https://alliance-mfo.ru/;

- СРО «Микрофинансирование и развитие»: https://npmir.ru/;

- СРО «Единство»: https://sro-mfo.ru/.

С 2015 года членство в некоммерческих партнерствах обязательно для МФО. СРО — это профессиональные объединения, которые уполномочены контролировать работу своих членов. Микрофинансовые организации разделены на МФК и МКК: и те, и другие состоят в саморегулируемых организациях. СРО МФО принимают жалобы и участвуют в досудебных спорах, помогают решить проблемы в досудебном порядке.

В СРО пишут жалобу, если:

- организация разглашает личные данные заемщика;

- МФО не принимает платежи, чтобы накрутить пени за просрочку;

- организация обманывает клиентов, ее договоры не соответствуют устным обещаниям или информации на сайте;

- вы столкнулись с завышенными комиссиями;

- МФО пытается изменить договор в одностороннем порядке.

При возникновении разногласий или претензий можно писать жалобу в некоммерческое партнерство. Узнать, где состоит ваша МФО, можно на ее сайте или в реестре членов на сайте СРО. Можно позвонить в СРО и уточнить, состоит ли у них такая микрокредитная компания.

Если кредитор не состоит ни в одном из 3 СРО, обращайтесь в Прокуратуру. Если вы взяли заем у организации, которой нет в реестре ЦБ РФ или в реестрах СРО, если после отправки документов деньги вам не поступили, рекомендуем запросить кредитную историю и сообщить о нелегалах в правоохранительные органы.

Ваши персональные данные, банковские реквизиты могут быть использованы мошенниками, поэтому будьте бдительны!

Финансовому омбудсмену