Главная / Безопасность /

Обеспечение безопасности персональных данных / Тест 2

Упражнение 1:

Номер 1

Как называется состояние информации, при котором доступ к ней осуществляют только субъекты, имеющие на него право?

Ответ:

(1) конфиденциальность

(2) доступность

(3) целостность

(4) аутентичность

Номер 2

Как называется состояние информации, при котором отсутствует любое ее изменение, либо изменение осуществляется только преднамеренно субъектами, имеющими на него право?

Ответ:

(1) конфиденциальность

(2) доступность

(3) целостность

(4) аутентичность

Номер 3

Как называется состояние информации, при котором субъекты, имеющие право доступа, могут реализовывать его беспрепятственно?

Ответ:

(1) конфиденциальность

(2) доступность

(3) целостность

(4) аутентичность

Упражнение 2:

Номер 1

Как называется совокупность условий и факторов, создающих потенциальную или реально существующую опасность нарушения безопасности информации?

Ответ:

(1) атака

(2) угроза

(3) уязвимость

(4) слабое место системы

Номер 2

Как называется попытка реализации угрозы?

Ответ:

(1) атака

(2) нападение

(3) уязвимость

(4) слабое место системы

Номер 3

Следствием наличия уязвимостей в информационной системе является:

Ответ:

(1) угроза

(2) атака

(3) нападение

(4) необходимость замены компонентов системы

Упражнение 3:

Номер 1

Какой уровень защиты информации состоит из мер, реализуемых людьми?

Ответ:

(1) законодательный

(2) процедурный

(3) программно-технический

(4) административный

Номер 2

Какой уровень защиты информации представляет собой комплекс мер, применяемых руководством организации?

Ответ:

(1) законодательный

(2) процедурный

(3) программно-технический

(4) административный

Номер 3

На каком уровне защиты информации находятся непосредственно средства защиты?

Ответ:

(1) законодательный

(2) процедурный

(3) программно-технический

(4) административный

Упражнение 4:

Номер 1

Какой федеральный закон является базовым в Российском законодательстве в области информационных отношений и информационной безопасности?

Ответ:

(1) о персональных данных

(2) о техническом регулировании

(3) об информации, информационных технологиях и о защите информации

(4) о лицензировании отдельных видов деятельности

Номер 2

ФЗ "Об информации, информационных технологиях и о защите информации” регулирует отношения, возникающие при:

Ответ:

(1) осуществлении права на поиск, получение, передачу, производство и распространение информации;

(2) применении информационных технологий

(3) обеспечении защиты информации

(4) правовой охране результатов интеллектуальной деятельности и приравненных к ним средств индивидуализации

Номер 3

Сведения независимо от формы их представления это:

Ответ:

(1) данные

(2) пакет данных

(3) информация

(4) информационная система

Упражнение 5:

Номер 1

Совокупность содержащихся в базах данных информации, обеспечивающих ее обработку информационных технологий и технических средств, называется:

Ответ:

(1) система защиты информации

(2) автоматизированная система

(3) информационная система

(4) система обработки персональных данных

Номер 2

Как называется лицо, самостоятельно создавшее информацию либо получившее на основании закона или договора право разрешать или ограничивать доступ к информации, определяемой по каким-либо признакам?

Ответ:

(1) субъект персональных данных

(2) оператор информационной системы

(3) обладатель информации

(4) субъект информации

Номер 3

Как называется гражданин или юридическое лицо, осуществляющие деятельность по эксплуатации информационной системы, в том числе по обработке информации, содержащейся в ее базах данных?

Ответ:

(1) обладатель информации

(2) субъект информации

(3) обладатель информационной системы

(4) оператор информационной системы

Упражнение 6:

Номер 1

Чем может ограничиваться доступ к информации?

Ответ:

(1) нормативными актами

(2) административными документами

(3) федеральными законами

(4) стандартами

Номер 2

Вся информация делится на:

Ответ:

(1) общедоступную

(2) ограниченного доступа

(3) конфиденциальную

(4) государственную тайну

Номер 3

Информация, к которой нельзя ограничить доступ:

Ответ:

(1) информация о здоровье субъекта

(2) информация об окружающей среде

(3) персональные данные субъекта

(4) информация о работе государственных органов

Упражнение 7:

Номер 1

В отношении информации, доступ к которой ограничен федеральными законами, необходимо соблюдать следующее требование:

Ответ:

(1) обеспечение конфиденциальности

(2) обеспечение целостности

(3) обеспечение доступности

(4) обеспечение неотказуемости

Номер 2

Какой Федеральный закон устанавливает эквивалентность документа, подписанного собственноручно, и электронного сообщения с ЭЦП?

Ответ:

(1) о персональных данных

(2) об информации, информационных технологиях и о защите информации

(3) о лицензировании отдельных видов деятельности

(4) о безопасности

Номер 3

Защита информации в соответствии с ФЗ “ Об информации, информационных технологиях и о защите информации” представляет собой комплекс следующих мер:

Ответ:

(1) правовые

(2) регулирующие

(3) административные

(4) технические

(5) организационные

Упражнение 8:

Номер 1

Основополагающим федеральным законом в области обеспечения безопасности персональных данных является:

Ответ:

(1) о персональных данных

(2) об информации, информационных технологиях и о защите информации

(3) о лицензировании отдельных видов деятельности

(4) о безопасности

Номер 2

Имитация сайтов финансовых учреждений злоумышленником с целью похищения информации называется:

Ответ:

(1) cкиминг

(2) тримминг

(3) фишинг

(4) банкинг

Номер 3

Как называется похищение реквизитов банковских карт злоумышленником?

Ответ:

(1) cкиминг

(2) тримминг

(3) крекинг

(4) банкинг

Упражнение 9:

Номер 1

Персональные данные это:

Ответ:

(1) любая информация, относящаяся к определенному, или определяемому на основании такой информации физическому лицу

(2) сведения (сообщения, данные) независимо от формы их представления

(3) любая информация, касающаяся физиологических особенностей человека

(4) информация, позволяющая связаться с человеком любым доступным способом

Номер 2

Как называется государственный орган, муниципальный орган, юридическое или физическое лицо, организующие и (или) осуществляющие обработку персональных данных, а также определяющие цели и содержание обработки персональных данных?

Ответ:

(1) субъект персональных данных

(2) оператор информационной системы

(3) регулятор

(4) оператор персональных данных

Номер 3

Как называются органы государственной власти, уполномоченные осуществлять мероприятия по контролю и надзору в отношении соблюдения требований ФЗ “О персональных данных”?

Ответ:

(1) операторы

(2) регуляторы

(3) контролеры

(4) надзорные органы

Упражнение 10:

Номер 1

Какие категории персональных данных выделяет ФЗ “О персональных данных”?

Ответ:

(1) личные

(2) общедоступные

(3) физиологические

(4) специальные

(5) биометрические

Номер 2

К какой категории персональных данных можно отнести адресную книгу?

Ответ:

(1) биометрические

(2) специальные

(3) дополнительные

(4) общедоступные

Номер 3

К какой категории персональных данных можно отнести сведения о национальной принадлежности человека?

Ответ:

(1) биометрические

(2) специальные

(3) дополнительные

(4) общедоступные

Упражнение 11:

Номер 1

К какой категории персональных данных можно отнести сведения о религиозных убеждениях человека?

Ответ:

(1) биометрические

(2) специальные

(3) дополнительные

(4) общедоступные

Номер 2

Сведения, характеризующие физиологические особенности человека являются:

Ответ:

(1) дополнительными персональными данными

(2) биометрическими персональными данными

(3) медицинскими данными

(4) специальными персональными данными

Номер 3

К какой категории персональных данных можно отнести отпечаток пальца человека?

Ответ:

(1) дополнительным персональными данными

(2) биометрическим персональными данными

(3) медицинским данным

(4) специальным персональными данными

Упражнение 12:

Номер 1

В каких случаях оператор не обязан уведомлять регулятора об обработке персональных данных?

Ответ:

(1) если данные включают в себя ФИО, телефон и размер оклада

(2) если оператора связывает с субъектом трудовые отношения

(3) если данные включают в себя только ФИО

(4) если данные касаются здоровья субъекта

(5) если данные касаются семейной жизни субъекта

(6) если данные необходимы для однократного пропуска на территорию оператора

Номер 2

До начала обработки персональных данных оператор обязан:

Ответ:

(1) получить письменное согласие субъекта персональных данных

(2) получить устное согласие субъекта персональных данных

(3) уведомить регулятора о своем намерении в письменной форме

(4) уведомить регулятора о своем намерении в устой форме

Номер 3

Выберите случаи обработки персональных данных, когда оператор не обязан получать письменное согласие субъекта на обработку:

Ответ:

(1) бронирование гостиницы туристической фирмой

(2) передача данных третьим лицам

(3) если между оператором и субъектом есть договор, предусматривающий обработку ПД

(4) доставка почтовых сообщений

(5) организация составляет базу данных своих клиентов, с указанием ФИО, телефонов, адресов и занимаемых должностей

Какие способы кардинга наиболее популярны, что делать, если мошенники узнали данные вашей банковской карты, как обезопасить себя от хищения и каковы шансы вернуть средства — в материале “Ъ”.

Самые распространенные способы хищения средств с банковских карт (кардинга) основаны на психологических методах убеждения, обмана или запугивания клиентов. По данным российского Центробанка, среди всех атак более 80% приходится на связанные с социальной инженерией. Наиболее популярен среди мошенников телефонный фишинг — так называют процесс выманивания персональных данных у банковских клиентов.

Как работают мошенники

- Представляясь банковскими сотрудниками («службой безопасности» или «службой финансового мониторинга»), сообщают о подозрительной активности и предлагают продиктовать данные карты, чтобы банк принял меры по защите средств.

- Убеждают перевести деньги на отдельный счет якобы для их защиты, сделать это можно онлайн либо сняв деньги в банкомате — в этом случае клиенту даже могут заказать до него такси.

- Просят установить специальное программное обеспечение для «защиты средств», с помощью которого мошенники могут украсть данные карты и оформить предодобренный кредит, после чего вывести средства.

- С начала пандемии мошенники активно эксплуатируют тему коронавируса, будь то «бесплатная» диагностика, медицинская помощь, пособия, компенсации, возврат средств за авиабилеты и другие предлоги, конечной целью которых является перевод денег.

- Сообщают пожилым людям о положенных выплатах от имени сотрудников Пенсионного фонда, в этом случае узнать номер банковской карты и другие данные им нужно якобы для перечисления денег. В некоторых случаях злоумышленники предлагают перевести деньги на сторонний счет для уплаты госпошлины за будущую компенсацию.

Важно! Не стоит сообщать третьим лицам данные карты, в том числе четырехзначный PIN-код и трехзначный CVC-код, указанный на обороте. При звонках от мошенников могут отображаться реальные номера банковских телефонов. Они могут представляться также полицейскими или работниками бюро кредитных историй.

По статистике около четверти владельцев карт готовы раскрыть посторонним трехзначный код безопасности, а также срок действия карты и код из СМС-сообщения (3DSecure), которые сообщать нельзя.

По последним данным Центробанка, за первое полугодие 2020 года было заблокировано почти 10 тыс. телефонов мошенников — почти в четыре раза больше, чем за аналогичный период 2019-го.

Почтовый фишинг, соцсети и поддельные сайты

Рассылаемые мошенниками письма могут содержать ссылки на поддельные сайты, имитирующие странички интернет-магазинов с большими скидками, а также отелей, сервисов по продаже авиабилетов, страховых компаний, различных ведомств. Письма приходят также под видом квитанций об оплате коммунальных платежей или в виде официальных уведомлений от банков и других организаций.

Еще один популярный способ мошенничества связан с продажами на сайтах объявлений, где покупатель по поддельной ссылке вводит данные для оплаты несуществующего товара.

В соцсетях мошенники делают рассылки по списку друзей со взломанного аккаунта с просьбой перевести денег на карту. Подобную информацию всегда необходимо перепроверять по другим каналам связи.

Важно! Не нужно переходить по ссылкам из подозрительных писем и загружать неизвестные программы. Остерегайтесь оплачивать покупки на подозрительных сайтах, не переводите деньги, если нет уверенности в получателе. Контролируйте все операции по счету и пользуйтесь антивирусными программами.

За первое полугодие 2020 года Центробанк заблокировал около 4,7 тыс. сайтов, созданных мошенниками. Из них более 500 страничек имитировали сайты банков.

Мошенничество с банкоматами

Краж с использованием специальных считывающих устройств (скиммеров) и накладок на пин-пады банкоматов становится все меньше из-за улучшения технической оснащенности банков. Им на смену приходит моделирование ситуаций с элементами социальной инженерии. В одном из сценариев мошенник (чаще пожилой) «забывает» карту в банкомате и затем просит извлечь ее человека, оказавшегося рядом. Получив карту обратно, злоумышленник вместе с сообщниками проверяет баланс по счету и утверждает, что деньги пропали, после чего требует их вернуть.

Важно! Не нужно извлекать из банкоматов чужие карты. В случае если карта уже извлечена и поступают угрозы, рекомендуется вызвать полицию.

БИН-атаки

Один из немногих действующих в 2021 году методов кардинга без выманивания данных у самого клиента. В этом случае мошенникам нужно выяснить первые шесть цифр номера карты (БИН — банковский идентификационный номер), и затем с помощью специальных программ попытаться сгенерировать оставшиеся цифры. В результат по карте проводятся онлайн-платежи, для совершения которых не требуется получение СМС-кода от банка. По данным исследования «Тинькофф», число БИН-атак в 2020 году выросло в три раза по сравнению с 2019-м.

Сколько денег украли мошенники

По данным Центробанка, за первое полугодие 2020 года мошенники провели около 360 тыс. несанкционированных операций, у клиентов было похищено около 4 млрд руб. В 2019 году мошенники совершили 577 тыс. операций на 5,7 млрд руб. ущерба.

По другим оценкам, масштаб проблемы серьезнее. К примеру, компания BrandMonitor оценивала сумму похищенных в 2020 году телефонными и онлайн-мошенниками средств россиян в 150 млрд руб.

Средний объем одного успешного хищения в 2020 году «Тинькофф» оценивает в 13,9 тыс. руб. — на 1,2 тыс. меньше, чем в 2019-м.

Сколько денег похитили мошенники с банковских карт россиян

Что делать, если мошенники получили данные и сняли деньги с карты

1. Позвонить в банк, заблокировать карту, заявив о несанкционированном использовании средств

2. В офисе банка составить документ о несогласии с операцией

3. Подать заявление в полицию о краже денег с карты

Комментарий эксперта Дениса Калемберга, основателя и генерального директора компании SafeTech:

«Если реквизиты карты стали известны мошенникам, то в большинстве случаев они используют их для перевода на карты «дропов», выпущенные на поддельные или чужие паспорта. Обычно «дропы» снимают украденные средства в течение нескольких минут после перевода. Также для кражи нередко используются покупки техники в интернет-магазинах с последующей перепродажей.

Сделать покупку или перевод, зная только номер карты невозможно, но это не значит, что его можно сообщать кому угодно, ведь этот номер зачастую используется для восстановления доступа к мобильному банкингу. Для оплаты же запрашивается как минимум еще срок действия и имя владельца. Но в этом случае покупку можно будет оспорить и вернуть деньги, если не применялся код 3DSecure (обычно отправляется в СМС для подтверждения оплаты). Ответственность за принятие платежей без подтверждения лежит на интернет-магазине».

Можно ли вернуть похищенные средства

С 2014 года в России действует закон «О национальной платежной системе». Согласно ему, банк обязан вернуть похищенные деньги, но при соблюдении ряда условий со стороны клиента. В первую очередь клиент должен сообщить об операции не позднее суток с момента получения уведомления. По закону, банк должен вернуть деньги, если компрометация данных произошла не по вине клиента, то есть он соблюдал следующие условия:

- не сообщал мошенникам данные карты;

- не хранил пин-код вместе с картой / не записывал его на самой карте;

- не позволял фотографировать свою карту и т. д.

Служебное расследование банка может длиться не более 30 дней, а если операция международная — 60 дней. В случае доказанных нарушений со стороны клиента банк вправе не возвращать деньги. По статистике Центробанка за первое полугодие 2020 года, клиентам возместили лишь 12% похищенных средств. За 2019-й год — 15%.

«Если мошенники похитят все данные карты, плюс узнают код 3DSecure, то вернуть деньги будет крайне проблематично. Правила платежных систем в этом случае возлагают ответственность на клиента. Если же платеж прошел без подтверждения кодом, то шансы определенно есть. Также в последнее время получили распространение сервисы страхования от кражи с банковской карты.

Чтобы до минимума снизить риск потерять деньги, лучше не говорить никому по телефону реквизиты карт и коды из СМС, не вводить данные карт на сайтах, которым не доверяете на 100%, не скачивать мобильные приложения из непроверенных источников и пользоваться антивирусом. Но лучше всего — никогда не держать на пластиковой карте сумму больше той, с которой не жалко расстаться»,— советует Денис Калемберг.

В первой части этого материала мы рассмотрели новые технологии и устройства, которые берут на вооружение кардеры — «ловцы» банковских карт. Теперь же поговорим о самых опасных для данной категории преступников манипуляциях, а в конце обязательно дадим советы, как снизить риск оказаться жертвой этих нехороших людей.

Ставка на аутсорсинг

Большая часть работы кардера не требует высокой квалификации. При этом некоторые операции, например установка оборудования, несут в себе значительный риск. Поэтому нередко эти функции отдаются на аутсорсинг соответствующим специалистам.

Опытный человек тратит на установку в банкомат криминальной аппаратуры около 30 секунд. Разумеется, это делается только после тщательной разведки, анализа расположения камер безопасности, выбора оптимального «тихого часа» и с помощью ассистента, контролирующего подступы к объекту.

Преступник устанавливает скиммер

Грамотного «установщика» не так-то просто поймать за руку. Спокойный, респектабельно одетый господин будет утверждать, что всего лишь заметил на банкомате некую странную штуку и хотел проверить свои подозрения, перед тем как позвонить в полицию. Поди докажи обратное, особенно если тюбик с клеем и прочий специальный инструментарий уже сброшены. В частности, по этой причине все банковские инструкции предписывают действительно добропорядочным гражданам ничего подозрительного не трогать, а сразу бить тревогу.

Помимо банкоматов заслуженным вниманием кардеров пользуются и другие терминалы, принимающие банковские карты. Это автоматы на бензозаправках, киоски для продажи билетов на транспорт, вендинговые машины и так далее. За подобными устройствами, как правило, присматривают меньше, чем за банкоматами. Да и обычные люди от них подвоха не ждут — отсутствие манипуляций с наличными действует расслабляюще.

Криминальная жатва

После установки аппаратуры для преступников наступает горячая пора «жатвы». Им необходимо успеть клонировать как можно больше карт, пока закладка не обнаружена, — после обнаружения возрастает риск блокировки банком уже «пойманных» карточек. Чтобы оперативно отслеживать ситуацию, невдалеке от банкомата — в машине или в кафе напротив — нередко размещают наблюдателя.

«Кардер» Хорохорин получил в США семь лет тюрьмы http://t.co/L7399uTrCT

— bbcrussian (@bbcrussian) April 9, 2013

Если никто не обратил внимание на «усовершенствованный» банкомат и не сработала банковская служба безопасности, то криминальная система работает до истощения заряда аккумуляторных батарей — а это до тысячи украденных карт.

Самые жадные кардеры после этого снимают оборудование для перезарядки, а самые умные просто бросают — меньше риска. Стоимость аппаратуры все равно многократно оправдывается уловом, который может достигать многих десятков тысяч долларов.

Получение денег по клонированным картам — это отдельный высокорисковый бизнес, и его часто также отдают на аутсорсинг. Как правило, в процессе участвуют несколько человек — на криминальном жаргоне их называют «мулами».

Известный кардер KIlobit получил таки заслуженный отдых после стольких лет «работы». Отдыхать будет почти 10 лет: http://t.co/4JlsGg2D3X

— Kaspersky (@Kaspersky_ru) November 17, 2014

Иногда мулы работают непосредственно на кардера, сдавая ему выручку и получая свой процент. Иногда они просто покупают через Интернет пакет украденных магнитных дорожек и действуют полностью автономно, часто уже совсем в другой стране.

Простота хуже воровства

Легкость умыкания денег с банковских карт во многом связана с примитивностью технологии защиты. Первые платежные карты с магнитной полосой появились совсем в другую эпоху — почти полвека назад, когда о доступности устройств для считывания и клонирования карт не могло быть и речи.

Легкость умыкания денег с банковских карт во многом связана с примитивностью технологии защиты

Записанная на магнитной дорожке информация, по сути, ничем не защищена, а главным секретом, удостоверяющим законность транзакции, является достаточно уязвимый, очень короткий PIN-код. Существует несколько более поздних усовершенствований технологии защиты, но они до сих пор остаются опциональными.

Разумеется, платежные системы и банки задумались об этой проблеме не сегодня. Куда более защищенные карты стандарта EMV, которые помимо магнитной полосы включают также специализированный чип, в Европе получили распространение уже больше 20 лет назад.

Отличие здесь в том, что чип нельзя просто скопировать, как магнитную полосу. По запросу терминала микросхема каждый раз создает уникальный одноразовый ключ. Этот ключ можно перехватить, но он уже не будет действителен для следующей транзакции.

Исследователи безопасности обнаружили ряд уязвимостей EMV-карт, но использовать их на практике весьма непросто. Так что сидеть бы специализирующимся на скиммерах преступникам без дела, если бы не одно «но». Переход на карты с чипом — это очень долгий, сложный и дорогой процесс, который включает множество различных сторон.

Как паранойя может помочь не испортить НГ-праздники из-за украденной кредитки https://t.co/Mcynw7BsMM

— Евгений Касперский (@e_kaspersky_ru) December 18, 2014

Ведь перейти должны все: платежные системы, банки, бизнесы, принимающие карты, производители платежных терминалов, банкоматы и так далее. Поэтому во многих странах мира, даже вполне развитых, до сих пор используется множество карт и терминалов без поддержки EMV.

А стало быть, даже если ваша карта оснащена чипом, это совсем не значит, что с нее нельзя украсть деньги. Чтобы обеспечить совместимость со старыми терминалами (а также повысить отказоустойчивость), транзакция с EMV-картой может быть проведена без использования чипа, по данным магнитной полосы.

Несколько правил, помогающих снизить риск стать жертвой скиммера #ATMskimmer

Tweet

Именно поэтому США, где система EMV масштабно внедряется только сейчас, уже многие годы лидируют в мире по числу случаев скимминга, отмечает European ATM Security Team. В числе других рисковых стран — Индонезия и Таиланд, а в Европе плохой репутацией пользуются Болгария и Румыния.

Украденные деньги банк может и возместить клиенту, особенно если по правилам ответственность за мошенническую операцию можно переложить на кого-то еще — платежную систему, владельца банкомата или страховую компанию. А может получиться совсем по-другому, и ответственность будет переложена на пользователя, таких историй масса.

Поэтому спасение утопающих, как обычно, прежде всего в руках самих утопающих.

Правила выживания

Стопроцентной гарантии от хищения денег с карты, к сожалению, не существует, но соблюдение нескольких простых правил может существенно снизить риск.

- Если карта не оснащена EMV-чипом, то от нее лучше отказаться. Скорее всего, банк заменит ее на чиповую по вашему требованию. Чип не гарантирует полную защиту, но немного снижает риск.

- Подпишитесь на SMS-уведомления об операциях по карте. Чем раньше вы обнаружите пропажу денег, тем выше вероятность, что их удастся вернуть.

- Если вы не заядлый путешественник, выясните в банке, есть ли возможность ограничить географию совершения транзакций (на время отпуска можно просто «включить» нужную страну). Это очень эффективная мера, уже доказавшая свою состоятельность в ряде европейских стран.

- Не стоит везде использовать карту, на которой у вас много денег. Чем меньше по ней будет платежей, особенно в новых незнакомых местах (например, зарубежных поездках), тем лучше. Для высокорисковых операций можно завести отдельную карту с небольшой суммой.

Пять уроков, которые я извлёк из взлома моей кредитной карты (не я лично, а автор статьи

https://t.co/tdX3dl2DFJ

— Евгений Касперский (@e_kaspersky_ru) November 12, 2014

https://t.co/tdX3dl2DFJ

https://t.co/tdX3dl2DFJ- Выбирайте банкоматы в людных, хорошо освещенных и охраняемых местах — например, в помещении банка. И, наоборот, избегайте отдельно стоящих уличных терминалов и банкоматов в закоулках торговых центров.

- Когда набираете PIN-код, встаньте ближе к банкомату и прикрывайте клавиши рукой. Накладки на клавиатуру пока еще встречаются относительно редко, куда выше риск, что вас снимут на камеру или PIN подсмотрит наблюдатель за вашей спиной. Не забывайте периодически менять PIN-код (в офисе банка или в надежном банкомате), особенно после рискованных операций.

- Обращайте внимание на всякого рода странности в устройстве банкомата и окружающей его обстановке. Не все кардеры профессиональны, и не все пользуются безупречным оборудованием. И уж, безусловно, не стоит прокатывать вашу карту через размещенный рядом с банкоматом «аппарат для чистки магнитной полосы» — как ни странно, на эту простую уловку ведется очень много людей.

- Пересчитывайте выданные банкоматом деньги. Существуют специальные ловушки, которые помещаются в лоток для купюр и способны цеплять отдельные банкноты. Если банкомат отказывается вернуть карту, это также может быть признаком мошенничества — звоните в банк сразу, не отходя от терминала. Подобные криминальные схемы получили широкое распространение в Европе после внедрения EMV-защиты.

- Не выпускайте карту из вида при платежах в ресторанах и магазинах — существует множество компактных ручных сканеров, а ввод PIN-кода в таких местах несложно подсмотреть.

- Не демонстрируйте карту незнакомым людям и не выкладывайте ее фотографии, даже с одной стороны. Уйма интернет-сайтов позволяет провести платеж без кода CVV2 (он напечатан на обратной стороне карты), не говоря уже об отсутствии поддержки двухфакторной аутентификации (одноразовые SMS-пароли).

Будьте осмотрительны. Банковская карта — очень удобный инструмент, но бывают ситуации, когда легкость его использования оборачивается против нас. И помните: иногда лучше показаться смешным, чем потом сожалеть о собственном разгильдяйстве.

Риску финансового мошенничества подвержен примерно каждый четвертый владелец банковских карт. Как правило, злоумышленники используют методы социальной инженерии, и россияне переводят им деньги и выдают персональные данные добровольно. Forbes рассказывает об 11 распространенных способах, которыми пользуются мошенники

В июле эксперты НАФИ выяснили, что каждый четвертый держатель банковских карт в России может стать жертвой мошенников: 27% респондентов оказались в зоне риска, так как готовы сообщить посторонним CVV-код своей карты и срок ее действия. Чуть меньше трети владельцев карт в том или ином виде сталкивались с попытками мошенничества.

Мошенники продолжают совершенствовать свои методы, признала в конце июня глава ЦБ Эльвира Набиуллина. «Жулики во все времена были креативными. И технологии, к сожалению, только расширяют их возможности вводить граждан в заблуждение. Это и фишинговые сайты, и звонки из так называемых служб безопасности банков, фальшивые страницы банков и даже Банка России в соцсетях, где якобы разыгрываются призы или выплачиваются компенсации, и так далее», — перечисляла глава регулятора. По словам Набиуллиной, около 70% операций, которые делаются без согласия клиента, совершаются с использованием социальной инженерии. «И тогда банк ничего не нарушает, потому что человек сам передает пароли, все персональные данные мошенникам в руки», — сказала она.

Forbes рассказывает об 11 распространенных и актуальных схемах, которые используют мошенники для вывода денег с банковских карт и получения персональных данных.

Ложная помощь с возвратом средств за авиабилеты и гостиницы

«Мошенники активно используют любые информационные поводы и громкие события, — рассказывает замруководителя лаборатории компьютерной криминалистики и исследования вредоносного кода Group-IB Сергей Никитин. — В этом году активно используют тему коронавируса».

В частности, после закрытия границ мошенники начали звонить людям и предлагать свои услуги по возврату денег за купленные билеты и бронь отелей. О таком способе в мае предупреждал ВТБ. Мошенники используют в своих целях новый способ возврата денег за билеты с помощью ваучеров, которым уже пользуются многие авиакомпании. Пассажир оформляет ваучер, и деньги, потраченные на билет, зачисляются на специальный депозит в его личном кабинете на сайте авиаперевозчика или агрегатора. Мошенники звонят пассажирам, представляются сотрудниками авиакомпании и предлагают купить у них ваучер. Для этого они просят сообщить данные банковской карты для списания оговоренной суммы, а также код из полученного после этого СМС от банка.

«Ложные» льготы и пособия от государства или кредитные каникулы

Еще один «коронавирусный» способ мошенничества. Человеку могут позвонить якобы из банка и сообщить, что ему положена финансовая поддержка в связи с резкой потерей доходов, кредитные каникулы, рассрочки и т.д. Для их оформления звонящие просят сообщить данные банковских карт. Если владелец карты называет реквизиты банковской карты, срок ее действия и CVV-код, то мошенники уже могут совершать онлайн-покупки от его имени.

«Фальшивые» пособия на детей

В июне Почта-банк сообщил о способе мошенничества, связанном с выплатами «антикризисных» пособий на детей. Мошенники создают фейковые интернет-сайты, имитирующие портал госуслуг и якобы посвященные выплате пособий для семей с детьми. Внешне они либо полностью копируют официальный портал, либо очень на него похожи, говорилось в релизе банка. На таких сайтах мошенники просят ввести данные о номере банковского счета.

Сообщения о попытке войти в мобильный банк и привязать к карте другой номер телефона

Мошенники связываются с владельцем карты и сообщают, что некто пытается привязать карту к другому номеру телефона. Для идентификации личности владельцу карты предлагается сообщить ее данные. После этого мошенники проводят с карты перевод, клиенту приходит код подтверждения от банка, который он тоже сообщает мошенникам — также для «идентификации». Узнав код, злоумышленники могут перевести деньги на другую карту.

Мошенничество с помощью сервиса для предпринимателей

Мошенники нашли лазейку в сервисе Сбербанка по дистанционному резервированию расчетного счета для индивидуальных предпринимателей. Злоумышленники представляются по телефону сотрудниками службы безопасности Сбербанка и сообщают клиенту о попытке несанкционированной операции по его счетам. Они предлагают открыть резервный счет в банке и пройти верификацию. Для этого просят предоставить данные карты. Когда клиент начинает сомневаться и отказывается раскрыть данные, мошенники заполняют анкету на сервисе по дистанционному резервированию расчетного счета, и тогда потенциальной жертве мошенника приходит реальная СМС с кодом подтверждения операции с номера Сбербанка 900.

На сайте Сбербанка перечислены и другие случаи мошенничества:

«Лотерея» от Сбербанка

Мошенники по телефону предлагают поучаствовать в лотерее от Сбербанка, для которой надо пройти опрос на сайте. Участникам «лотереи» обещают крупную сумму. Естественно, госбанк лотереи не проводит, а сайт фишинговый. На нем для подтверждения карты потенциальную жертву мошенников просят перечислить 150 рублей. «Вы отправляете деньги, а потом не можете связаться с мошенниками», — пишет банк.

«Брокерские или дилерские услуги»

Мошенники представляются сотрудниками брокерской или дилерской компании. Они предлагают инвестировать деньги с гарантией высокого дохода. Человек в итоге соглашается открыть счет и самостоятельно переводит деньги мошенникам. Еще один вариант, на который указывает Сбербанк, — мошенники предлагают зарегистрироваться на сайте бинарных опционов, после пополнения баланса человек получает уведомления о получении «бонусных» доходов. Чтобы их вывести, нужно внести на счет дополнительную сумму, в итоге эти деньги вернуть невозможно, пишет банк.

Звонки с похожих номеров

«Злоумышленники могут поменять одну цифру в номере, которую вы не заметите и подумаете, что это банковский номер», — предупреждает Сбербанк. Мошенники будут просить полные данные карты, CVV- или CVC-код, код из СМС или пароли от онлайн-банка, и объяснять это тем, что пытаются предотвратить подозрительную операцию.

«Перевод по ошибке»

Мошенники могут прислать СМС, подделанное под банковское сообщение об операции, затем с другого номера приходит сообщение с просьбой вернуть деньги, так как перевод якобы совершен по ошибке.

Предложения установить программу удаленного доступа

Злоумышленники представляются сотрудниками банка и под разными предлогами могут предлагать установить на смартфон программу для удаленного управления. Например, мошенники могут говорить, что это спасет клиента от несанкционированного снятия денег. Далее человек скачивает по ссылке «специальный антивирус» или «программу для удаленной помощи». «Самое опасное заключается в том, что злоумышленник видит экран смартфона, — рассказывает Сергей Никитин из Group-IB. — Если это Android, то он может управлять этим смартфоном, если IOS, то просто видеть экран. Фишка здесь в том, что далее мошенники инициируют операцию по переводу средств со счета, и человеку приходит код, который сразу высвечивается на экране».

Об оригинальном применении этого способа в мае сообщал ВТБ. Весной из-за кризиса и пандемии резко выросло количество безработных, и тема вакансий стала особенно актуальной. Банк приводил пример вакансии тестировщика мобильных приложений для кандидатов без опыта работы. В процессе «тестирования» кандидата просили установить программы удаленного доступа к компьютеру или смартфону. В итоге мошенники получали доступ к банковским приложениям клиента.

Поход к банкомату для «спасения денег»

Этот вариант менее распространен, но хорошо действует на пожилых граждан. Злоумышленники уговаривают человека идти к банкомату и набирать в нем определенную последовательность команд. Обычно мошенники тревожным тоном сообщают, что деньги пытаются украсть и их нужно немедленно перевести на «страховой счет». Владельцу карты диктуют, какие кнопки нужно нажимать, и человек переводит деньги либо на номер телефона, либо на чужую карту.

Как себя защитить

Личные данные человека злоумышленники могут узнать через социальные сети и из утечек, в том числе клиентских баз банков. Часто в таких базах есть даже паспортные данные человека, информация о балансе, последних операциях и т.д. Также существует возможность узнать имя владельца чужой карты по ее номеру, попробовав выполнить платеж на нее, говорит Сергей Никитин из Group-IB .

- Нужно понять, что никому (без исключений) нельзя сообщать данные своей карты и тем более коды из СМС.

- Лучше вообще не вступать в переговоры. Когда есть сомнения, лучше перезвонить в банк по номеру телефона, указанному на карте, и уточнить, действительно ли вам звонили из банка, предупреждает Никитин.

- Банковские приложения можно устанавливать только из официального магазина приложений, а не из поисковой системы или по сторонним ссылкам.

- Наконец, не стоит оставлять в сети информацию с номерами ваших карт, номер телефона, привязанный к карточкам, или данные о том, клиентом каких банков вы являетесь.

Как мошенники крадут деньги с банковских карт

Новые схемы финансового мошенничества

Вячеслав Яшкин

директор департамента информационной безопасности ПАО «АК БАРС» БАНК

Однажды одна моя знакомая получила смс с неизвестного номера: «Мама, я купил новую сим-карту. Отправь мне, пожалуйста, на этот номер 500 рублей. Как приеду, все объясню». Знакомая перечислила деньги не задумываясь, т.к. на тот момент её сын действительно был в отъезде. Позже выяснилось, что писали мошенники.

Чтобы и вы не попались на ту же удочку, расскажу какие еще способы используют финансовые мошенники, чтобы вывести деньги с карты или получить доступ к персональным данным.

Как поступают мошенники

Всплеск финансового мошенничества произошел в пандемию. Только за первое полугодие 2020 года мошенники украли с расчетных счетов более 4 млрд рублей и провели более 360 тысяч операций без согласия клиентов. Средняя сумма украденных денег составила 10 000 ₽.

Более 80% мошенников при звонке используют технологию подмены банковских телефонных номеров — переставляют цифры местами или меняют одну цифру. Злоумышленники выдают себя за сотрудников банков и выуживают у людей информацию, необходимую для хищения денег.

В последнее время злоумышленники меняют схемы мошенничества и используют новые уловки. В ход идет все — запускают фейковые сайты госуслуг, звонят от лица чиновника и обещают выплаты на детей или перевод денег для открытия «резервного фонда». Способы разные, но во всех схемах есть общие признаки: манипулируют чувствами людей, нагнетают страх и заставляют действовать быстро.

Рассмотрим, какие схемы разработали злоумышленники и что нужно сделать, чтобы избежать обмана.

По данным аналитиков РБК, за время пандемии число уголовных дел о мошенничестве выросло на 76%. Источник: РБК

Уловка 1 — обещают социальные выплаты

Во время самоизоляции появилась новая схема телефонного мошенничества. Злоумышленники звонят и представляются специалистами социальных служб или сотрудниками банков. Они обещают «коронавирусные» льготы, социальные выплаты и компенсации. Предлагают оформить кредит с минимальной ставкой — до 4% или снизить проценты по действующему кредиту. Своими обещаниями они вызывают доверие и усыпляют бдительность.

Во время разговора мошенники предлагают «проверить», какая льгота положена и какую сумму можно получить. Для этого абоненту нужно сообщить паспортные данные и информацию по банковской карте, на которую якобы переведут деньги. Дополнительно уточняют, к какому номеру телефона привязана карта.

Через некоторое время у владельца карты пропадает со счета крупная сумма или все деньги. Злоумышленники воспользовались информацией и оплатили дорогостоящую покупку с карты жертвы. Даже если не сообщить злоумышленникам код безопасности CVV или CVC, полученной информации достаточно, чтобы украсть деньги. Некоторым зарубежным платежным системам хватает фамилии и имени владельца банковской карты, ее номер и срок действия — вводить необязательно.

Если деньги списали переводом на другую карту или счет в другом банке по 3DS — одноразовый пароль, который приходит во время операции, — вернуть перевод практически невозможно. Мошенники моментально снимают деньги с карты или переводят их на другие счета. А если деньгами оплатили технику, можно успеть отменить заказ. Банк плательщика отправляет банку получателя уведомление о мошеннической операции с требованием вернуть похищенные деньги. Главное, чтобы владелец карты оперативно сообщил о мошенничестве в свой банк.

Вячеслав Яшкин

отвечает за кибербезопасность Ак Барс Банка

Уловка 2 — предупреждают о несанкционированном списании

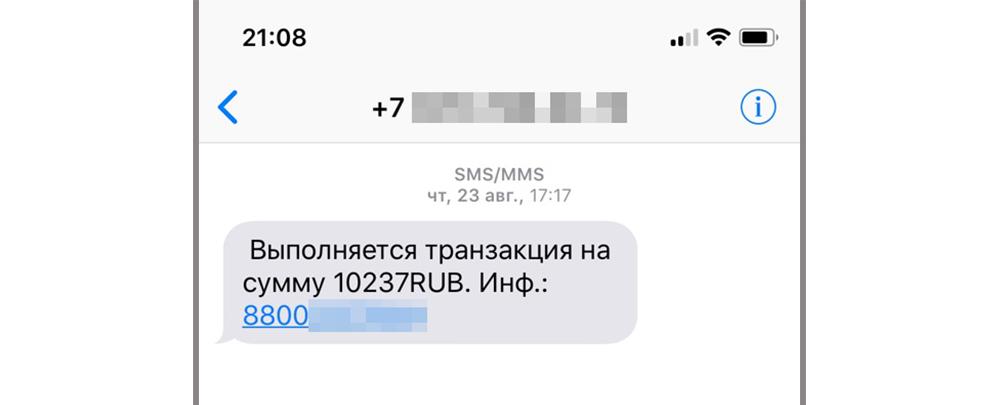

По-прежнему звонят мошенники, которые выдают себя за работников банков. У них разработана целая схема. Сначала владелец карты получает сообщение, что с карты списаны деньги. Сообщение не вызывает сомнения, потому что номер злоумышленников напоминает номер банка. Например, летом 2020 года мошенники активно рассылали фейковые сообщения с короткого номера Сбербанка 900.

Через несколько секунд злоумышленник звонит и выдает себя за работника службы безопасности банка. Мнимый сотрудник говорит, что прямо сейчас кто-то пытается снять деньги с вашей карты, нужно действовать быстро и сработать на опережение. После такого напора злоумышленник просит назвать одноразовый пароль из смс или кодовое слово — они якобы нужны, чтобы отменить операцию. Как только человек сообщает код, мошенник тут же списывает деньги. Отличительная черта мошенников — говорят уверенно, часто повторяют слово «безопасность» и торопят с ответом.

Мошенники делают все, чтобы развеять сомнения: могут обратиться по имени и отчеству, назвать ваши паспортные данные и даже последние цифры номера карты. Эти сведения они получают из открытых источников: просматривают страницы в соцсетях, взламывают базы данных интернет-магазинов, запускают сайты-двойники, чтобы собрать персональные данные. Например, сайт — двойник видеосервиса предлагает бесплатную недельную подписку на фильмы, но за это пользователь должен оставить свои персональные данные: имя, фамилия, номер карты и срок ее действия. Бесплатного доступа пользователи, естественно, не получают, а злоумышленники собирают необходимую информацию для мошенничества.

Уловка 3 — предлагают открыть резервный счет

Мошенник прикидывается сотрудником банка. А чтобы человек не распознал обман, запугивает его — говорит, что по карте произошла подозрительная операция и списались деньги. Затем злоумышленник интересуется, проводился ли платеж в ближайшее время. Чтобы отменить несанкционированное списание, «представитель банка» предлагает открыть резервный счет и перевести на него деньги. Клиента просят пройти «верификацию»: назвать номер банковской карты и срок ее действия.

Настоящий сотрудник банка никогда не будет запрашивать у человека номер карты, срок действия, CVV код и одноразовые коды из смс. Это запрещено внутренними инструкциями. Если у клиента несколько карт, сотрудник может уточнить последние четыре цифры карты. Также может задать вопросы по операциям для дополнительного подтверждения личности и легитимности операции, в том числе и кодовое слово. Бывают ситуации, когда клиент говорит, что покупает билеты, а сотрудник банка видит, что перевод уходит на чужую карту. Значит, клиент попал на сайт-двойник.

Иногда злоумышленники делают вид, что переключают на систему автоматизации или робота, которые должны обрабатывать одноразовый пароль. Им также нельзя сообщать код подтверждения, номер карты или CVV-код.

Обо всех изменениях банк всегда предупреждает, чтобы клиенты могли прочитать сообщение и спокойно обдумать предложение. Но сотрудник банка никогда не предложит установить приложение на телефон, перевести средства на резервный счет или снять их в ближайшем отделении банка.

Вячеслав Яшкин

отвечает за кибербезопасность

Ак Барс Банка

Уловка 4 —сообщают о попытке привязать карту к другому номеру телефона

Служба безопасности банка звонит владельцу карты и сообщает, что кто-то пытается изменить номер телефона, привязанный к карте. Для «идентификации» клиента нужно назвать номер банковской карты и дату действия. Мошенники обычно убеждают, что надо поторопиться, чтобы успеть отменить подозрительную операцию. Для этого им необходим одноразовый пароль из смс или кодовое слово. Как только жертва сообщает код, деньги уходят безвозвратно.

Уловка 5 — звонят «банки-партнеры»

Двухэтапная схема мошенничества. Цель первого этапа — вызвать у человека тревогу и ослабить внимание. Сначала мошенник представляется сотрудником банка — называет любой действующий банк. Он говорит, что вы оставили заявку на оформление кредитной карты. Если человек отказывается, лжесотрудник просит назвать банк, в котором вы обслуживаетесь. Мотивирует вопрос тем, что информация не секретная. Между кредитными организациями действует договор межбанковского партнерства, и он передаст в ваш банк информацию о мошеннических действиях.

На втором этапе звонит якобы сотрудник вашего банка и говорит, что от банка-партнера поступила информация: мошенники подали заявку на кредит от вашего имени. Для идентификации клиента ему необходимо проверить номер, срок действия карты, а заодно и секретный смс-код. А на самом деле информация нужна, чтобы украсть ваши деньги.

Какие еще способы используют мошенники

Предлагают «спасти» деньги в банковской ячейке. Лжесотрудник банка сообщает, что карту заблокировали и нужно срочно спасать деньги. Для этого остаток средств необходимо перевести в защищенную банковскую ячейку. А сделать это может только сотрудник банка. Поэтому деньги сначала нужно перевести ему на счет. При этом нельзя передать деньги кому-то другому, например, родственнику — карту заблокируют вместе с деньгами, и вывести их со счета будет невозможно. Так мошенник вынуждает жертву отдать деньги.

Советуют действовать быстро. Злоумышленник сообщает, что по карте провели сомнительную операцию и нужно срочно посетить ближайшее отделение банка. Но для экономии времени просят прислать нужную информацию — номер банковской карты и срок ее действия.

Мошенник пытается убедить жертву, что он действительно сотрудник банка и в подтверждение присылает смс. Чтобы жертва мошенничества купилась на обман, злоумышленники создают хитрые номера: в именных номерах заменяют букву О на цифру 0, в цифровых, наоборот, цифру заменяют буквой. Абонент получает сообщение с номера, в котором все цифры, на первый взгляд, совпадают с официальным номером банка.

Чтобы предотвратить несанкционированный перевод, мошенник просит прислать в ответном сообщении секретный код карты или иную конфиденциальную информацию. Как только потенциальная жертва отсылает данные, злоумышленники списывают деньги.

Рассылают поддельные смс. Аферисты отправляют смс о блокировке карты с целью безопасности — последняя операция показалась подозрительной. Кроме этого, в сообщении указывают номер телефона, по которому нужно позвонить для подтверждения транзакции. Когда человек перезванивает, его просят сообщить номер карты и CVV-код. Далее злоумышленники переводят деньги или делают покупки в интернет-магазинах.

6 советов, как сохранить деньги

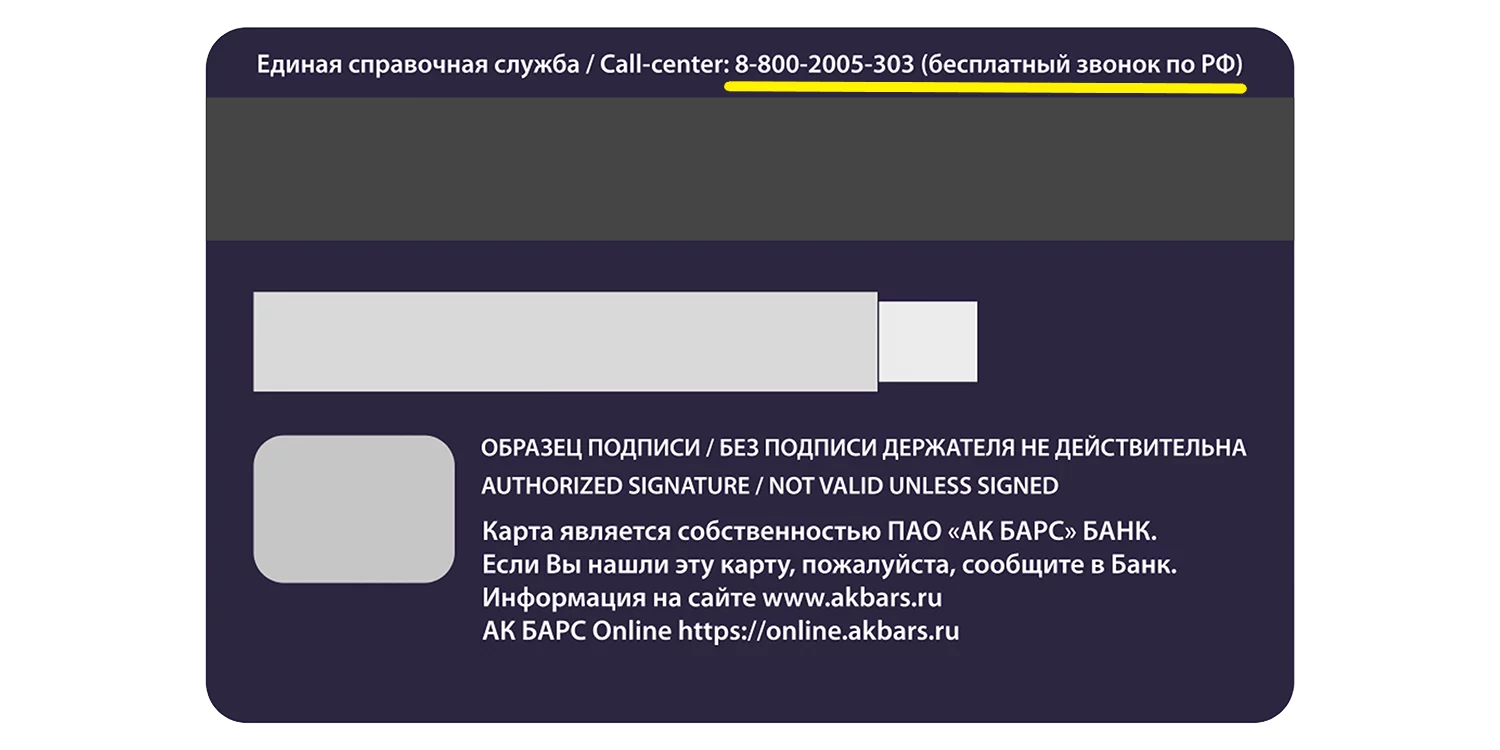

1. Прекратите разговор. Если вам позвонил якобы операционист вашего банка, положите трубку и сами перезвоните в банк. Номер телефона указан на оборотной стороне карты. Ни в коем случае не перезванивайте по номеру, который у вас высветился при звонке. Не забудьте сообщить записанный номер сотруднику банка. Это поможет службе безопасности выявить мошенников и предупредить об опасности других людей.

На обратной стороне карты указан номер единой справочной — любые звонки в банк всегда бесплатные

2. Никогда не сообщайте секретный код и пароль из смс. Это секретная информация — сотрудники банка не спрашивают ее ни при каких обстоятельствах.

Предупредите пожилых родственников о возможных схемах мошенничества и способах безопасности. Ваши близкие могут не пользоваться интернетом и не подозревать возможной угрозы.

Вячеслав Яшкин

отвечает за кибербезопасность Ак Барс Банка

3. Используйте разные пароли. Если у вас несколько карт, безопаснее установить на каждую карту новый пароль. Когда мошенники получают пароль от одной карты, они попытаются проверить его на картах других банков. Если пароли разные — меньше риск расстаться с деньгами.

4. Не привязывайте карты к платежным системам в интернете. В эту информацию входят номер телефона, привязанный к картам и данные о банке, клиентом которого вы являетесь.

5. Не переходите по ссылкам из сомнительных смс. Иногда злоумышленники просят установить мобильное приложение и в смс присылают ссылку на него. Если сообщение пришло от злоумышленников, вы можете установить на телефон программу удаленного доступа, через которую мошенники смогут похитить ваши деньги.

6. Сохраняйте спокойствие. Злоумышленники не дают жертве времени на размышления, запугивают и торопят. Не ведитесь на запугивание и помните — о любых изменениях в работе банка, его сотрудники сообщают заранее.

Иллюстрация: Право.Ru/Оксана Острогорская

Чаще всего злоумышленники пользуются излишней доверчивостью и невнимательностью граждан. Отсюда самый популярный способ: клиенту банка приходит СМС с информацией о блокировке карты или проведении несуществующей платежной операции. В сообщении всегда указан номер телефона, на который предлагается позвонить для получения «более подробной информации».

Расчет делается на то, что испуганный получатель СМС тут же перезвонит её отправителю. А тот, представившись сотрудником банка, просит назвать все данные карты: ее номер, CVV- и PIN-код. Защититься от этого можно только одним способом: никак не реагировать на подобные СМС, а еще лучше – удалять их. Для спокойствия можно позвонить в свой банк (номер телефона указан на обороте карты), рассказать о ситуации и проверить счет.

Разновидностей фишинга (от англ. fishing – рыбная ловля, выуживание) много, но все сводятся к тому, что сам пользователь на сайте, созданном мошенниками, вводит данные своей карты. Такие странички очень похожи на сайт «родного» банка или магазина, а разница обычно в адресе, предупреждает Роман Янковский, партнер юрфирмы «Зарцын, Янковский и партнёры». Так, вместо alfabank.ru может быть alfabanc.ru, а вместо open.ru – oper.ru. Попасть на такой сайт можно разными путями:

- преступники по электронной почте отправляют владельцу карты подделанное под официальное письмо, рассказывает Дмитрий Солдаткин, председатель

Федеральный рейтинг.

группа

Семейное и наследственное право

группа

Трудовое и миграционное право (включая споры)

группа

Уголовное право

. В нем просят «для проверки» перейти по ссылке, которая и ведет на мошеннический ресурс; - на фальшивый портал пользователя может перебросить, когда тот нажмет на всплывающую рекламу;

- можно самому найти сайт мошенника при поиске нужной страницы.

После того, как вы ввели данные своей карты на таком ресурсе, эта информация пересылается злоумышленникам. Зная номер, имя владельца и срок окончания действия карты, преступники смогут расплачиваться ей на сайтах интернет-магазинов, где не требуется вводить CVV- или одноразовые коды. Еще один вариант – мошенники сразу перекинут оттуда деньги на свою карту через сервисы перевода Card2Card. Там тоже не требуется вводить CVV- и прочие дополнительные коды.

Для защиты внимательно проверяйте веб-адрес сайта банка и интернет-магазина, на который зашли – оригинальный это ресурс или его мошенническая копия.

Кроме внимательности, одной из самых простых профилактических мер, которая защитит от многих видов мошенничества, является подключение СМС-оповещения обо всех операциях с вашим банковским счетом. Если на телефон начнут приходить сообщения о платежах, которые клиент не совершал, – надо сразу обращаться в банк для блокировки карты. Еще один совет – записать в телефон или записную книжку номер своей кредитной организации. У некоторых банков есть удобная система, чтобы «заморозить» кредитную карту по одному СМС или через приложение на телефоне. Клиенту в СМС будет достаточно набрать: «БЛОКИРОВКА 1234 (последние цифры номера карты)». После чего можно пойти в банк и попросить перевыпустить карту, у которой будет уже другой номер. Сам счет при этом остается прежним, меняют только номер «ключа» – карты, которую уже знают преступники. Некоторые клиенты банков в качестве профилактики сами перевыпускают карту, не дожидаясь окончания срока ее действия. Это может стоить денег – лучше заранее проверить тарифы на сайте банка или в офисе, прежде чем пойти на такой шаг.

Установка нелицензионных программ приводит к тому, что злоумышленники заражают устройства пользователя вирусами, которые позволяют получить всю информацию из девайсов, поясняет Солдаткин. Эти вирусы работают таким образом, что передают мошенникам все данные, которые пользователь вводит в своем интернет-браузере: логины и пароли от разных сайтов, включая соцсети, интернет-банки, электронные кошельки и любые карточные данные. При этом компьютер или телефон пострадавшего может заразиться от любого скачанного файла. Одним из примеров подобного вируса являются кейлоггеры – программы, которые фиксируют нажатия клавиш на клавиатуре. Они становятся альтернативными клавиатурами, чтобы злоумышленник на своем компьютере мог видеть сведения, которые набирает жертва. Чтобы избежать заражения, необходимо постоянно обновлять антивирусную защиту и не открывать подозрительные ссылки и письма.

Для онлайн-покупок также можно завести специальную виртуальную карту: она не имеет реквизитов и привязана к конкретному владельцу. Чтобы ее получить, нужно обратиться в свой банк или открыть через личный кабинет в банковском приложении. На нее можно переводить деньги по необходимости – ровно столько, сколько нужно для покупки. Более простой вариант – завести обычную карту «только для покупок», установить на ней лимит единоразовых и ежемесячных трат. Для более эффективной защиты можно подключить к банковской карте технологию 3D Secure. Это еще одна «ступень» для проведения транзакции – чаще всего это СМС-код, который нужно ввести на сайте банка для подтверждения платежа.

Этот способ кражи средств с карт заключается в том, что мошенник устанавливает на банкомат одно устройство, считывающее информацию с магнитной ленты карты, а второе присоединяет к клавиатуре банкомата для записи пин-кода, говорит Янковский. Иногда вместо второго устройства используется видеокамера. Некоторые «фанаты своего дела» устанавливают целые поддельные банкоматы для получения таких сведений, отмечает эксперт: «Вы можете даже не заметить того, что с банкоматом не все в порядке: после ввода пин-кода устройство обычно имитирует ошибку». После этого ничего не подозревающий гражданин забирает карту, данные которой уже скопировало фальшивое устройство, поясняет юрист. Дальше преступнику лишь остается изготовить копию карты с помощью специального оборудования, которое продается за $200–300 даже в популярном интернет-магазине eBay, и снять с нее деньги.

Наиболее эффективная защита от перечисленных видов мошенничества – опять же внимательность клиента, уверяет Матвей Протасов, партнер

Федеральный рейтинг.

группа

Уголовное право

Профайл компании

. Он советует не передавать карту в руки посторонним лицам, закрасить или стереть защитный код на оборотной стороне, не сообщать посторонним её реквизиты и проверочные коды. Кроме того, в случае замены номера телефона всегда нужно отвязывать старый номер от банковских приложений, добавляет эксперт. Ещё один совет юриста – не хранить крупные суммы денег на «карточном» счёте, а переводить их туда с другого счёта по мере необходимости.

Это тоже может быть одной из форм мошенничества, рассказывает Янковский. Оплачивая какой-либо товар банковской картой, продавец сообщает, что платеж не прошел и необходимо повторить действие. Но и в первом случае, и при повторе операции деньги списываются, о чем покупатель в лучшем случае узнает в этот же день, поясняет эксперт.

Перед тем как проводить карту второй раз, лучше проверить свой баланс и посмотреть в интернет-банке список последних проведённых операций по карте. Если деньги уже списаны, лучше не платить еще раз, а обсудить ситуацию с продавцом: возможно, это действительно ошибка. Если же продавец настаивает на повторном платеже, а отказаться от покупки никак не хочется, то возьмите оба чека об оплате и будьте готовы к тому, что придется доказывать двойное списание. Если, конечно, продавец не скроется вместе с вашими деньгами.

Мошенники приходят в офис сотового оператора с поддельной доверенностью и просят изготовить дубликат сим-карты, к которой привязана банковская карта, и потом спокойно совершают операции по вашей карте, говорит Янковский. Также, если сим-карта прекращает действовать, мошенники могут зарегистрировать новую симку с тем же номером, который все еще привязан к банковской карте, предупреждает юрист. Чтобы защититься от такого мошенничества, некоторые сотовые операторы предлагают клиентам подключить услугу «Запрет обслуживания по доверенности». Но и это не поможет, если злоумышленники, зная о крупной сумме на карте, вступят в сговор с сотрудниками операторов сотовой связи. Тогда они все равно выпустят дубликат сим-карты для использования онлайн-банкинга или получения разового кода-пароля для крупной транзакции, объясняет этот способ Протасов. В такой ситуации банку и сотовому оператору придется доказывать отсутствие своей вины в случившемся. Если у них это не получится, то им придется выплатить украденные деньги клиенту. Именно к такому выводу пришел Верховный суд в деле № 5-КГ15-164 (см. «МТС или Сбербанк – кто возместит убытки за кражу денег со счета через «мобильный банк»).

Квалификация преступлений с картами

Российское законодательство только сейчас начинает подстраиваться под изменившиеся реалии. Осенью прошлого года Верховный суд в своем постановлении «О судебной практике по делам о мошенничестве, присвоении и растрате» подробно разъяснил правовые аспекты «мошенничества в сфере компьютерной информации» (ст. 159.6 УК РФ). Разработчики документа после долгих обсуждений сошлись на том, что это «вмешательство в функционирование средств хранения, обработки и передачи информации». Таким образом, постановление отделило «компьютерное» мошенничество от кражи через «ввод тех или иных сведений».

В частности, кражей, а не мошенничеством надо считать ситуацию, когда злоумышленник похитил деньги у жертвы, подобрав пин-код от чужой карты, или воспользовался «мобильным банком» другого человека. Но подобная трактовка применима лишь в том случае, если похититель не использовал при входе в приложение компьютерные вирусы или программы для взлома. Аналогично расцениваются и преступления, которые совершили с помощью поддельных сайтов, интернет-магазинов и электронной почты – их надо квалифицировать как «простое», а не «компьютерное» мошенничество. Документ разъяснил и то, что хищение электронных денег ничем не отличается от кражи наличных.

В обсуждаемой теме проблемным является вопрос о месте совершения преступления, отмечает партнер

Федеральный рейтинг.

группа

Уголовное право

Дарья Константинова: «ВС в своем постановлении оставил такой момент без разъяснений. И суды на основании позиции Конституционного суда стали относить к нему место открытия электронного счета потерпевшего».

Кто виноват: банк или клиент

Если деньги все же похитили, пользователю следует в первую очередь понять, как именно и когда все произошло. Для этого нужно сначала обратиться в банк, выпустивший карту, говорит Владислав Кудрявцев, юрист

Федеральный рейтинг.

группа

Уголовное право

. Связаться с кредитной организацией надо в течение первых суток, как только клиент обнаружил пропажу денег, иначе бремя доказывания ляжет на пострадавшего, а банк освобождается от ответственности компенсировать украденное (ч. 14 ст. 9 ФЗ «О национальной платежной системе»). После того как жертва известила банк о случившемся, надо идти в ближайшее отделение полиции и писать заявление о краже.

Если мошенник нашел клиента не случайно: знал, каким банком пользуется жертва и её телефон, то, скорее всего, из кредитной организации произошла утечка части конфиденциальных данных, говорит управляющий партнер

Федеральный рейтинг.

группа

Рынки капиталов

группа

Семейное и наследственное право

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Разрешение споров в судах общей юрисдикции

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Экологическое право

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Уголовное право

16место

По выручке на юриста

21место

По количеству юристов

30место

По выручке

Профайл компании

Сергей Егоров. Но, по его словам, на практике доказать этот факт практически невозможно.

Если жертва в течение суток сообщила в банк о краже и обратилась в полицию, то именно кредитной организации придется доказывать, что они не виноваты в случившемся. Если у банка не окажется убедительных аргументов в пользу небрежности своего клиента, законности и должной осмотрительности своего поведения, то именно кредитная организация будет возвращать деньги (ч. 15 ст. 9 ФЗ «О национальной платежной системе»).

Но судебная практика по таким историям неоднородна. С банковской карты жителя Приморья Сергея Данилина* злоумышленники сняли деньги в одном из банкоматов города Богота (Колумбия). Хотя сам пострадавший в этой стране никогда не был, а в момент спорных операций ехал на поезде из Хабаровска во Владивосток. Но даже это обстоятельство не помогло ему взыскать деньги с банка. Первая инстанция, ссылаясь на то, что деньги снимались по правильному PIN-коду, посчитала виноватым в этой ситуации самого Данилина. Апелляция оставила такое решение без изменений (дело № 33-503). Вот и Сергею Рубцову* не удалось в судебном порядке добиться возврата денег, которые злоумышленники сняли у него с кредитной карты. Ульяновский областной суд подчеркнул, что при спорных операциях вводился правильный PIN-код, а на карте к моменту преступления уже имелся долг, накопленный самим пострадавшим (дело № 33-842/2015). Более того, апелляция заметила, что уголовное дело по факту кражи еще не доказывает снятие денег без ведома заявителя.

Лишь Анне Егоровой* из Ставропольского края удалось убедить суд в отсутствии своей вины. У нее сняли деньги через мобильное приложение банка, хотя она не подписывала договор на его подключение и даже не имела сотового телефона, без которого нельзя воспользоваться этой программой. Такие доказательства убедили Ессентукский городской суд, который постановил, что банк обязан вернуть истцу украденные деньги. Из-за такой неоднозначной судебной практики имеет смысл заранее застраховать свои средства от кражи. Такую услугу банки обычно предлагают сами при выдаче карты.

Дополнительные опции и решение законодателя

Самое сложное сочетать безопасность и удобство для клиента в пользовании банковской картой, ведь все дополнительные меры защиты обычно упираются в усложнение процесса покупок, отмечает Александр Степанов, эксперт по розничной банковской методологии одного из ведущих российских банков. На его взгляд, будущее в этой сфере лежит в широких возможностях интернет-банкинга и мобильных приложений, в которых клиент сможет сам настраивать дополнительные способы защиты: «К примеру, отключать опцию восстановления пароля через сим-карту или включать вспомогательные идентификаторы на вход в интернет-банк».

Многие клиенты банков опасаются приобретать карты с бесконтактной оплатой (технология PayPass), однако это опасение в некотором смысле излишне. Такие карты считаются наиболее безопасными из-за того, что возможность их клонирования полностью исключена. В случае потери такой карты клиент может оперативно её заблокировать, используя мобильное приложение или позвонив в банк.

Валерий Волох, адвокат, руководитель уголовной практики

Федеральный рейтинг.

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Уголовное право

группа

Банкротство (споры mid market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Экологическое право

О безопасности банковских клиентов заботится и законодатель – с 26 сентября 2018 года вступили в силу поправки к ФЗ «О национальной платежной системе». Нововведения наделяют банки правом без заявления клиентов приостанавливать выполнение подозрительных платежей на срок до двух рабочих дней, если операции произведены с нового устройства или новой сим-карты либо с «нетипичной» географией перечислений и суммой перевода. Кредитную организацию смутит, если вы станете оплачивать покупку со старого смартфона, хотя в течение полугода до этого рассчитывались через PayPass последней модели iPhone.

Если когда-то с устройства пытались незаконно выводить деньги, то сведения об этом девайсе попали в специальную базу ЦБ. Это означает, что когда кто-то снова решит вывести деньги через это устройство, банк заморозит такую операцию и станет уточнять информацию у своего клиента. Из кредитной организации владельцу карты позвонят и в том случае, если пару часов назад он оплачивал покупки, находясь на окраине Омска, а сейчас пытается снять деньги из банкомата в Колумбии. Аналогично вызовет подозрения у банка ситуация, когда с карты их клиента, живущего в Челябинске, в течение одного дня пойдут переводы денег в Венесуэлу. Хотя, раньше их клиент таких операций никогда не проводил.

Кроме того, новеллы легализуют обмен данными о случаях мошенничества в финансовой сфере между банками, подчеркивает Вадим Заборский, координатор направления «Информационная безопасность» проектного офиса по реализации программы «Цифровая экономика» из аналитического центра при Правительстве РФ.

Параллельно с этим Центробанк разработал проект указаний по этой же теме. Документ предполагает, что ЦБ станет получать сведения об операциях, которые похожи на мошеннические. Процедура будет следующей: после того, как кредитная организация заблокирует подозрительный платеж, она сразу направляет сведения о нем в Банк России. Информация, направляемая в Центробанк, должна включать в себя информацию о плательщике, получателе средств, об устройстве, с использованием которого осуществлялась операция, о номере карты, сумме, валюте операции, времени совершения операции и её номере. Если владелец карты решит перевести деньги получателю, находящемуся в такой базе, банк заморозит платеж и позвонит своему клиенту, чтобы уточнить необходимость проведения такой операции.

Перечисленные изменения тоже могут дать почву для нового вида мошенничества: злоумышленники будут звонить вам и просить назвать сведения карты, угрожая блокировкой за якобы подозрительную операцию. Поэтому базовым остается совет о внимательности в любых ситуациях.

* – имена и фамилии действующих лиц изменены.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

Поэтому на смену физическим методам кражи денег с карт пришли методы технические. И вины банков в этом нет в большинстве случаев. Упор делается именно на потерю бдительности держателя карты, которому потом еще придется доказывать, что он стал жертвой мошенников. Парадоксально, но современные виды мошенничества с картами были изобретены десятки лет назад, и до сегодняшнего момента просто изменялись и совершенствовались.

-

Фишинг — сайт-дублер

-

Скимминг — накладка на банкомат

-

Подставной интернет-магазин

-

Звонок владельцу карты

-

СМС-сообщения с подменных номеров

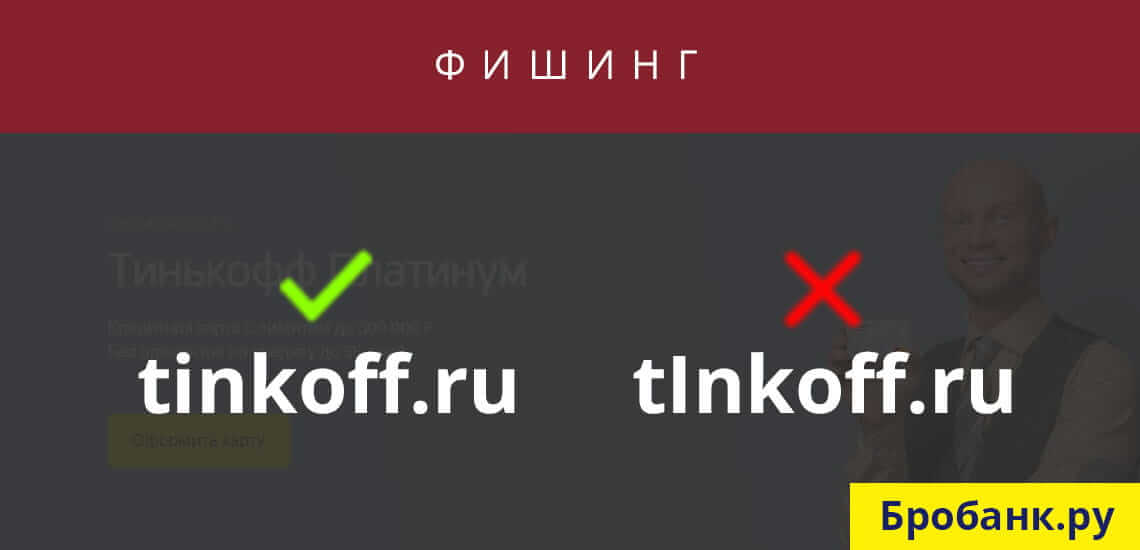

Фишинг — сайт-дублер

Самая используемая мошенниками схема, заключающаяся в создании сайта-двойника, который посещает владелец банковской карты. Эта схема является еще и самой простой. Суть: мошенники создают дублер какого-либо сайта, чаще всего используются официальные сайты банков, на который заманивают владельца карты. Последнему может быть выслано письмо с ссылкой и просьбой посетить сайт для совершения определенной операции. Вариаций здесь множество.

Ничего не подозревающий держатель карты переходит по ссылке, и попадает на хорошо знакомый сайт своего банка. Сразу заметить разницу получается далеко не у всех жертв, так как сайты-дублеры делаются один в один с оригиналом. Далее действует стандартная схема:

- Под предлогом проверки данных оператор банка просит жертву заполнить форму с указанием реквизитов карты, cvc-код, и даже пин-код.

- После получения этих данных страница перезагружается, и жертва попадает на настоящий сайт банка.

- Пока ничего не подозревающий пользователь “бродит” по официальному сайту своего банка, мошенники, получив необходимую информацию, снимают средства с баланса карты.

Когда обнаруживается пропажа денег, изменить что-то уже практически невозможно. Мошенники могут использовать зарубежные счета, которые не подпадают под юрисдикцию ни российских банков, ни правоохранительных органов. Именно поэтому фишинг считается простым и одновременно действенным вариантом, рассчитанным не невнимательность владельцев пластиковых карт.

Совет: ни один банк никогда не запрашивает пин-код по картам у своих клиентов. При посещении сайта банка, пользователь должен обращать внимание на адресную строку или адрес сайта. И наконец, для получения подтверждения всегда можно связать со службой поддержки.

Скимминг — накладка на банкомат

Один из первых видов мошенничества, встречающийся повсеместно и сегодня. Заключается он в изготовлении специальной накладки на гнездо банкомата, предназначенное для вставки пластиковой карты. С технической точки зрения этот способ требует серьезной подготовки. Реализовывается он по следующему принципу:

- Жертва вставляет карту в банкомат и совершают какую-либо операцию.

- Техническое устройство на гнезде банкомата считывает все данные с карты — номер, срок действия, cvc-коды, реквизиты держателя.

- Ничего не подозревающая жертва завершает операцию, извлекает карту из банкомата и отправляется по своим делам.

- Мошенники снимают накладку с гнезда банкомата, которая к этому моменту считала все основные данные с карты.

- При помощи специальной техники мошенники изготавливают точную копию карты жертвы, после чего получают доступ к ее балансу.

Для доступа к балансу карты потребуется пин-код. Это обстоятельство так же предусматривается при использовании метода скимминга. Недалеко от банкомата устанавливается скрытая камера, фиксирующая процесс набора пин-кода. Таким образом, мошенники получают все необходимое, чтобы завладеть деньгами жертвы. За несколько часов накладка на банкомате может считать данные с десятков карт, поэтому он способ и считается одним из самых действенных.

Совет: по возможности использовать банкоматы, расположенные внутри отделений банков или внимательно осматривать банкомат перед совершением операции. На нем не должно быть каких-либо посторонних механизмов.

Подставной интернет-магазин

Схема, которая, как и остальные, рассчитана на доверчивых клиентов. Мошенники создают интернет-магазин, в котором собираются далеко не продавать товары людям. В сети создается объявление, призывающее посетить магазин и приобрести товары по небывалым скидкам. Скидка может достигать 80% и более, и мало кто из потенциальных жертв обратит внимание на то, нормальный товар не может продаваться по цене, в 3-4 раза ниже номинальной. Поэтому в первые часы конверсия у таких интернет-магазинов максимальная.

Подставной интернет-магазин является разновидностью фишинга, только здесь предусматривается определенный выбор. Часть мошенников, получив оплату за товар, просто удаляют сайт с просторов интернета, а несостоявшийся покупатель продолжает ждать оплаченный товар.

Применительно же к мошенничеству с пластиковыми картами подставные магазины действуют в роли прокладки между пользователем и банком. Жертва вводит реквизиты карты для оплаты, и платеж уходит на подтверждение в банк. Только в данном случае платеж перехватывается сайтом-прокладкой, а введенный смс-код только подтвердит совершение операции. С технической точки зрения это тоже крайне сложный метод, и действует он только благодаря потере бдительности некоторыми гражданами.

Совет: совершать покупки или оплачивать услуги необходимо только через проверенные, крупные интернет-магазины. Так же можно воспользоваться рекомендацией знакомых.

Звонок владельцу карты

Этот вариант самый простой, не требующий от мошенников серьезной технической подготовки. Рассчитан он, опять же, на доверчивых и небдительных граждан. Суть этого метода следующая: на телефон держателя карты поступает звонок, якобы от сотрудника банка. Чаще всего в этих целях применяются номера с кодом — 8(800), чтобы у пользователя не возникало сомнений.

Мошенник представляется сотрудником банка-эмитента, и просит продиктовать данные карты для проверки работы системы безопасности. Голос мошенника по телефону звучит четко и уверено, поэтому доверчивая жертва предоставляет ему всю необходимую информацию по своей карте.

Некоторые мошенники доходят до того, что просят также продиктовать и смс-код, который приходит на телефон жертвы в процессе разговора. Держатель карты еще не понимает, что продиктовав код из смс-сообщения, он потеряет свои деньги, быть может, безвозвратно.

Совет: федеральные номера банка, начинающиеся с цифр – 8 (800) необходимо записать или запомнить. У крупных банков таких номеров может быть не более 2-3. Также следует помнить, что сотрудники никогда не звонят и не запрашивают информацию по картам клиентов банка. Поэтому к такому звонку следует отнестись с подозрением, и лучше самому попытаться перезвонить в банк.

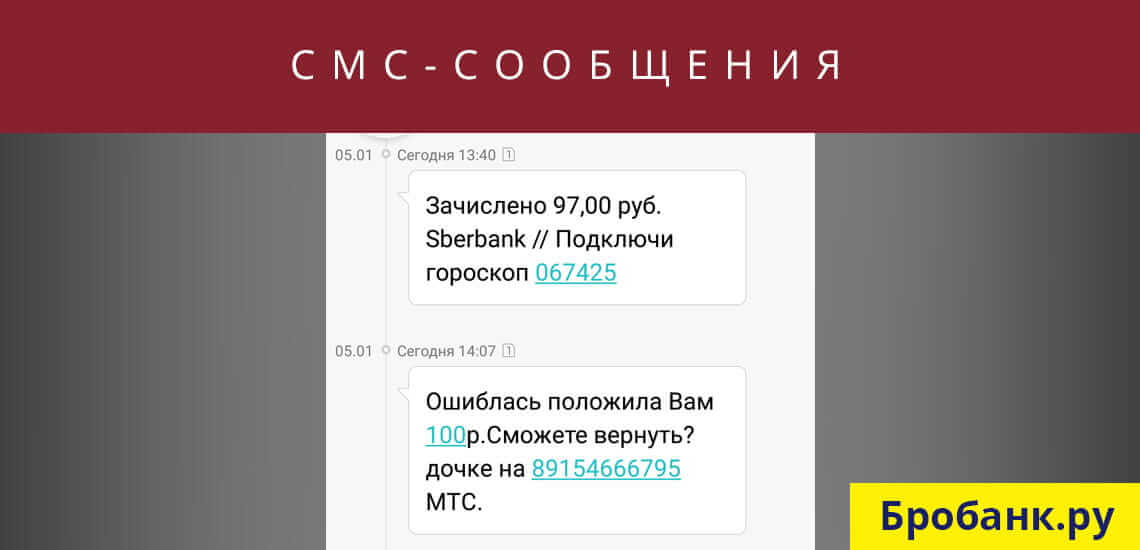

СМС-сообщения с подменных номеров

Достаточно простой метод, который реализовывается по схожей с предыдущим примером схеме. Только в данном случае на телефон держателя карты поступает не звонок, а смс-сообщение с номера, похожего на номер банка.

Так, в середине 2017 года многие пользователи картами Сбербанка начали получать сообщения с номера 9000, в которых просилось оценить работу персонала банковского отделения. При этом такого короткого номера у банка №1 никогда не было. Сбербанком используется похожий номер – 900, чем и воспользовались мошенники.

В сообщении пользователя просили оценить работу банка по 10-бальной шкале, с отправкой ответного смс-сообщения с цифрой, соответствующей выставленной оценке. Пользователь высылал сообщение, после которого приходило еще одно, в котором рекомендовалось прописать реквизиты карты для подбивки общей статистики.

Получив реквизиты карты, злоумышленники проделывали «проверочную» операцию, по условиям которой со счета карты списывалось 1-3 рубля. Учитывая количество держателей карт Сбербанка, примерный размер ущерба можно подсчитать без калькуляции.

Совет: все короткие номера банка необходимо записать в телефонной книге, и если номер оказывается незнакомым, то никакие ответные сообщения на него отправлять не следует. По возможности можно связаться с технической службой банка и уточнить информацию.

Бробанк.ру: Как итог: каждая современная схема мошенничества рассчитана именно на ослабление бдительности владельца карты. Поэтому, в случае возникновения малейших подозрений, проще всего не рисковать, а проверить информацию любым доступным способом.