«Релевантные затраты» могут быть определены как любые затраты, имеющие отношение к решению. Расход релевантен, если происходит изменение денежного потока, которое вызвано данным решением.

Причинами изменения денежного потока могут быть:

- дополнительные суммы, которые должны быть оплачены

- уменьшение сумм, которые должны быть оплачены

- дополнительный доход, который будет получен

- уменьшение дохода, который будет заработан.

Изменение денежного потока можно определить, задав вопрос: «Повлияет ли решение на суммы, которые появятся в банковской выписке компании, независимо от того, увеличились они или уменьшились?» Банки регистрируют движение денег, поэтому этот тест является надёжным.

1. Необратимые затраты (прошлые затраты) или обязательные затраты не являются релевантными.

Необратимые или прошлые затраты – это уже потраченные деньги или деньги, по которым уже заключены контракты. Решение о том, будет ли начато новое предприятие, не повлияет на этот денежный поток, поэтому необратимые расходы не могут быть релевантными.

Например, деньги, которые были потрачены на исследование рынка для нового продукта или планирование нового завода, уже потрачены и не вернутся в компанию, независимо от того, будет ли одобрен продукт для производства или построен завод.

Обязательные затраты – это расходы, которые могут возникнуть в будущем, но их нельзя избежать, поскольку компания уже приняла на себя обязательства, приняв другое решение.

Например, если у компании есть оборудование в двухлетней аренде, её стоимость не будет иметь отношения к решению о том, использовать ли это оборудование в новом проекте, который продлится в течение следующего месяца.

2. Перераспределение существующих постоянных затрат не релевантно.

Не зависит от того, какой подход используется в управленческом учёте компании для разделения затрат: если общие затраты остаются неизменными, то здесь нет изменения денежного потока, вызванного данным решением.

Обратите внимание, что дополнительные постоянные расходы, вызванные решением, релевантны. Таким образом, если вы оцениваете привлекательность нового производственного объекта, то аренда здания, специально сданного в аренду для нового объекта, является релевантной.

3. Амортизация и балансовая стоимость (вмененные затраты) не имеют значения.

Амортизация не является денежным потоком. Она зависит от прошлых покупок и довольно произвольных норм амортизации. По той же причине балансовая стоимость не имеет значения, поскольку она является просто результатом исторических затрат (или исторической переоценки) и износа.

4. Увеличение или уменьшение денежных потоков, вызванных проектом, релевантны.

Таким образом, если старый продукт снимается с производства на три года раньше, чтобы освободить место для нового продукта, снижение выручки и затрат, связанных со старым продуктом, релевантны, равно как и увеличение доходов и затрат на новый. На издержки влияет изменение как переменных, так и общих постоянных затрат.

5. Упущенные доходы (от которых пришлось отказаться) из-за оказавшихся релевантными решений.

Если компания решает оставить актив для использования при производстве нового продукта, а не продавать его, то на ее денежный поток влияет решение сохранить актив, поскольку теперь она не получит выгоды от продажи актива. Этот эффект известен как альтернативная стоимость, которая представляет собой ценность упущенной выгоды, когда одно направление действий выбирается вместо другого. В этом случае компания отказалась от возможности получить приток денежных средств от продажи актива.

Типы решений

Теперь мы рассмотрим некоторые типичные примеры, когда вы должны решить, какие затраты имеют отношение к принятию решений. Мы предлагаем вам попробовать разобрать каждый пример самостоятельно, прежде чем смотреть решение. Во всех примерах мы игнорируем временную стоимость денег.

Всегда думайте: какие будущие денежные потоки будут изменены в результате принятия решения? Изменения в будущих денежных потоках достоверно указывают, какие суммы релевантны по отношению к данному решению.

Пример 1: Релевантная стоимость материалов

Компания рассматривает возможность создания нового продукта, который требует нескольких видов материалов:

Какова релевантная стоимость материалов, необходимых для производства нового продукта?

Решение:

Рассмотрим каждый материал по очереди:

Материал A — Поскольку складских запасов нет, все 40 необходимых единиц нужно будет купить по $7 за единицу. Это явный отток денежных средств, вызванный решением сделать новый продукт. Следовательно, релевантная стоимость материала А для нового продукта составляет (40 единиц x $7) = $280.

Материал B — 100 единиц материала, которые уже находятся на складе, больше не используются в компании, поэтому, если он не найдёт применения в новом продукте, то предполагается, что будет продан за $12 за единицу. Если новый продукт будет производиться, эта продажа не произойдет, и денежные потоки будут затронуты. Первоначальная цена покупки в размере 10 долларов США является необратимой, и поэтому нерелевантна. Кроме того, для нового продукта необходимо еще 50 единиц, которые нужно будет купить по цене $14 за единицу.

Итоговая релевантная стоимость материала B:

Материал C — Этот материал регулярно используется в компании, поэтому, если 50 единиц со склада будут перенаправлены на новый продукт, это будет означать, что запасы необходимо будет пополнять. По этой причине закупки материала C для существующих продуктов будут увеличены на 50 единиц. Текущая покупная цена в 22 доллара будет использоваться для определения релевантной стоимости материала C, поскольку это будет стоимость каждой приобретенной единицы. Первоначальная цена покупки в 20 долларов – это необратимый расход, поэтому он нерелевантен. Потому релевантная стоимость материала C для нового продукта составляет (120 единиц x $22) = $2640.

Пример 2: Релевантная стоимость труда

У компании есть новый проект, для которого требуются следующие три вида труда:

Какова релевантная стоимость труда, необходимого для нового проекта?

Решение:

Рассмотрим по очереди каждый вид труда.

Неквалифицированный: для проекта требуется 12 000 часов, и компания готова нанять дополнительный персонал для удовлетворения этой потребности. Дополнительный отток денежных средств по этому решению составляет (12 000 часов x $8) = $96 000.

Полуквалифицированный: из 2000 необходимых часов 800 уже доступны и уже оплачиваются. Нет дополнительных затрат на использование этих свободных часов в новом проекте. Тем не менее, оставшиеся 1200 часов по-прежнему требуются и должны быть восполнены путем найма временных работников. Таким образом, дополнительные расходы на заработную плату (1200 часов х $14) = $16 800.

Квалифицированный: процесс определения релевантной стоимости рабочей силы, если она отвлекается от существующих видов деятельности, является сложным и часто выполняется неправильно. В данном случае релевантные затраты – это переменные затраты на рабочую силу плюс маржинальная прибыль, которая будет упущена из-за невозможности использовать рабочую силы для уже выполняемой задачи.

Искушение состоит в том, чтобы посчитать, что одинаковое количество квалифицированных сотрудников получает оплату до и после перехода на новый проект, и поэтому единственная релевантная стоимость – это альтернативная стоимость маржинальной прибыли, которая была упущена из-за отвлечения от существующего производства Продукта X ($24/4 часа = $6/час). Это неверно.

Скажем, например, что 4 часа труда были просто потеряны из-за «увольнения» работника на четыре часа, тогда было бы изготовлено на одну единицу продукта Х меньше. Использование упущенной маржинальной прибыли в размере $24 является конечным результатом потери дохода от этой единицы, а также экономии материальных, трудовых и переменных затрат. В этой ситуации, однако, труд просто перераспределяется, поэтому сумма $24 недооценивает этот эффект, поскольку не происходит экономии на расходах на рабочую силу.

Поэтому релевантная стоимость квалифицированного труда:

Пример 3: Релевантная стоимость оборудования

Несколько лет назад компания купила оборудование за $300 000. Остаточная балансовая стоимость оборудования в настоящее время составляет $50 000. Компания могла бы потратить $100 000 на обновление оборудования, а впоследствии произведенные на ней продукты могут принести $150 000. Оборудование будет амортизироваться по $25 000 в год. Кроме того, если оборудование не обновляется, компания может продать его сейчас за $75 000.

Основываясь на релевантной стоимости, должна ли компания обновить и использовать оборудование или продать его сейчас?

Решение:

Сразу можно сказать, что стоимость покупки в $300 000 является необратимой, а балансовая стоимость в $50 000 и амортизационные отчисления в $25 000 не являются денежными потоками и поэтому нерелевантны.

Если инвестиции в оборудование будут сделаны, тогда произойдут следующие изменения денежного потока:

- Стоимость обновления оборудования: $100,000

- Маржинальная прибыль от продуктов: $150,000

- Альтернативная стоимость: $75,000

Таким образом, релевантная стоимость:

Поскольку релевантные затраты являются чистым оттоком денежных средств, оборудование должно быть продано, а не оставлено, обновлено и использовано.

Пример 4: Релевантная стоимость оборудования

Бизнес арендует фабрику за 60 000 долларов в год. В настоящее время используется только половина производственной площади, и компания рассматривает возможность установки нового оборудования в неиспользуемой части. Оборудование будет стоить 2,1 миллиона долларов, амортизироваться в течение 10 лет по 200 тысяч долларов в год, а затем будет продано за 100 тысяч долларов. Компания застрахует новое оборудование от повреждений на 5000 долларов в год.

Какова релевантная стоимость приобретения нового оборудования?

Решение:

Аренда — это нерелевантная стоимость. Независимо от того, как компания могла бы использовать производственную площадь на заводе для получения прибыли, в результате покупки нового оборудования не произойдёт никаких изменений в денежном потоке, связанном с арендной платой.

Стоимость оборудования – это релевантная стоимость, так как необходимо заплатить 2,1 миллиона долларов.

Амортизация – это нерелевантная стоимость, так как это не денежный поток.

Выручка от продажи – это релевантная стоимость, так как это приток денежных средств, который произойдет через 10 лет в результате решения об инвестировании.

Годовая страховая стоимость – это релевантная стоимость, так как это дополнительная фиксированная стоимость, вызванная решением инвестировать.

Эти затраты нужно будет сравнить с маржинальной прибылью, которую может принести новое оборудование, чтобы определить, являются ли общие инвестиции в актив финансово привлекательными.

Последствия принятия решения, показанные выше в Примерах 1–4, часто встречаются в вопросах, где вы должны определить, должна ли компания продолжать работу над новым проектом/инвестицией/продуктом, или когда вас просят рассчитать минимальную цену,

Пример 5: Решение о дальнейшей переработке

Компания покупает за 12 000 долларов химическое вещество, которое разбивается на два компонента:

Компонент А может быть преобразован в Продукт А, если на дальнейшую переработку будет потрачено $6000. Продукт А будет продаваться за $12,000.

Компонент B может быть преобразован в Продукт B, если на дальнейшую переработку потрачено $8000. Продукт B будет продаваться за $15,000.

Какое решение по переработке должна принять компания, чтобы максимизировать прибыль?

Решение:

Поскольку исходный химикат разделяется на оба компонента, невозможно сделать один компонент без другого, поэтому, если бы компания должна была производить только компоненты, затраты и доходы обоих компонентов должны быть признаны:

Это невыгодно, так как приростные затраты превосходят приростную выручку.

Далее мы должны рассмотреть вопрос о том, следует ли дополнительно преобразовывать компоненты в продукты.

Дальнейшая переработка компонента А в продукт А сопряжена с дополнительными затратами в размере $6000 и дополнительными доходами в размере $5000 ($12000–$7000). Делать это не стоит, так как дополнительные расходы превышают дополнительный доход.

Дальнейшая переработка компонента B в продукт B сопряжена с дополнительными затратами в размере $8000 и дополнительными доходами в размере $11 000($15 000–$4 000). Это стоит сделать, так как дополнительный доход больше, чем дополнительные расходы.

Таким образом, получается следующий производственный план:

Пример 6: Решение о прекращении (производства, деятельности)

Компания имеет две производственные линии, и записи в её управленческом учёте показывают следующее:

|

Производственная линия A |

Производственная линия B |

|||

|

$млн. |

$ млн. |

$ млн. |

$ млн. |

|

|

Выручка |

28 |

30 |

||

|

Маржинальные затраты |

12 |

20 |

||

|

Постоянные затраты |

10 |

14 |

||

|

Общие затраты |

22 |

34 |

||

|

Пибыль/убыток |

6 |

(4) |

Общие постоянные затраты в размере 24 млн. долларов были распределены на каждую производственную линию на основе площади, занимаемой каждой линией на заводе.

Компания обеспокоена потерями, о которых сообщает производственная линия B, и рассматривает возможность закрытия этой линии. Закрытие любой производственной линии позволит сэкономить 25% от общих постоянных затрат.

Должна ли компания закрыть производственную линию B?

Решение:

Приростные денежные потоки от закрытия производственной линии B следующие:

Поэтому закрытие производственной линии B не является хорошей идеей, так как потерянный доход превышает стоимость сэкономленных затрат.

А как насчет закрытия производственной линии A?

Приростные денежные потоки от этого решения следующие:

Закрытие производственной линии A также приведет к тому, что потерянный доход превысит стоимость сэкономленных затрат, так что это тоже не очень хорошая идея.

Действительно, суть дела – вводящий в заблуждение эффект относительно произвольного распределения постоянных затрат. Для принятия решений более полезное представление цифр будет:

|

Производственная линия A |

Производственная линия B |

Всего |

|

|

$млн. |

$ млн. |

$ млн. |

|

|

Выручка |

28 |

30 |

58 |

|

Маржинальные затраты |

12 |

20 |

32 |

|

Маржинальная прибыль |

16 |

10 |

26 |

|

Постоянные затраты |

24 |

||

|

Прибыль/убыток |

2 |

Обратите внимание, что общая прибыль в 2 миллиона долларов равна прибыли в 6 миллионов долларов от производственной линии A и убыткам в размере 4 миллионов долларов от производственной линии B, как показано в таблице в начале этого примера.

Если любая из производственных линий будет закрыта, сэкономленные фиксированные затраты составят 25% x $24 млн. = $6 млн., однако потерянная маржинальная прибыль от продуктов (а также вклад в денежные потоки, вызванные производством) составит $16 млн. или $10 млн., что превышает объём денежных средств, сэкономленных на постоянных расходах.

Пример 7: Решение о покупке или производстве

Компания производит продукт, который требует двух последовательных операций (Операция 1 и Операция 2) на одном и том же оборудовании. Оборудование полностью загружено. Материал стоит $12/ед.

Вместо выполнения Операции 1 компания могла бы купить компоненты по 15 долларов за единицу. Это позволило бы увеличить производство, потому что оборудование применяется только для Операции 2.

Операция 1 занимает 0,25 часа машинного времени, а Операция 2 – 0,5 часа машинного времени. Трудовые и переменные накладные расходы — $16 в час, а готовая продукция продается по $30 за единицу.

Должна ли компания сделать весь продукт сама или купить компоненты и использовать их в Операции 2?

Решение:

Здесь необходимо соблюдать осторожность, чтобы быть уверенными, что учтены все дополнительные денежные потоки, вызванные данным решением.

Эксплуатационные расходы оборудования – оборудование уже полностью используется в Операциях 1 и 2, и оно останется полностью загруженным, но только в Операции 2. Следовательно, эксплуатационные расходы оборудования не изменятся, поэтому они нерелевантны.

Материал – если вариант покупки принят, стоимость материала увеличивается с $12 до $15 за единицу.

Объем производства – он может увеличиться на 50%, потому что в настоящее время каждый элемент занимает 0,5 часа в Операции 2, но поскольку Операция 1 теперь не нужна, это освобождает 0,25 часа на единицу.

Предполагая, что выпуск составляет 1000 единиц, произойдет следующее (игнорируя трудовые и переменные накладные расходы, которые, как мы знаем, не меняются):

Следовательно, стоит покупать, так как дополнительный доход превышает дополнительные расходы.

Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Необратимые затраты

В принятии решения имеют значение только

альтернативные затраты. Их противоположностью

являются необратимые затраты. Необратимые

затраты – это безвозвратные постоянные

затраты. Они постоянны, потому что не

изменяются с изменением предприятием

объема своего производства. Они являются

безвозвратными, потому что их нельзя

вернуть, сократив или прекратив

производство. Поскольку этих затрат

нельзя избежать в коротком периоде, их

не следует принимать при выборе поведения.

Затраты могут быть необратимы только

в коротком периоде. В длительном периоде

любые затраты обратимы в том смысле,

что их можно избежать, уйдя с рынка.

Затраты на аренду помещения для офиса

предприятия относятся к постоянным

издержкам, которые не являются

невозвратными, так как предприятие

может избежать этих затрат, прекратив

свою деятельность. С другой стороны,

владельцы предприятий могут вложить

свой капитал в специализированное

машинное оборудование, которое можно

использовать исключительно для

производства нового изделия и которое

нельзя реализовать по стоимости

металлолома. Такие издержки будут

невозвратными, так как вложение

обесценится, если новое изделие „ не

идет ”.

Издержки и прибыль

В экономической теории существует

понятие нормальной прибыли. Нормальная

прибыль – это минимальная плата,

необходимая, чтобы удержать

предпринимательский талант индивида

в рамках данного предприятия. Нормальная

прибыль является элементом внутренних

издержек. Если это минимальное или

нормальное вознаграждение не

обеспечивается, предприниматель

переориентирует свои усилия с данного

направления деятельности на другое,

более привлекательное, либо даже

отказывается от роли предпринимателя

ради получения зарплаты или жалования.

Экономисты и бухгалтеры по разному

понимают значение термина „ прибыль

”.

Экономисты используют термин „прибыль

” для обозначения разности между

совокупным доходом фирмы и ее издержками,

включая как внешние, так и внутренние.

Эту разность называют чистой экономической

прибылью.

Бухгалтера по иному смотрят на прибыль.

Бухгалтерская прибыль – это разность

между совокупными доходами и явными

издержками. То есть, бухгалтерская

прибыль принимает в расчет только

внешние ( явные ) денежные платежи,

фигурирующие в бухгалтерской отчетности.

Соотношение между бухгалтерской прибылью

и чистой экономической прибылью выглядит

следующим образом:

Чистая

экономическая прибыль

Бухгалтерская

прибыль

Внутренние

(неявные) издержки

—

=

Соотношение общих, средних и предельных

затрат можно изобразить графически.

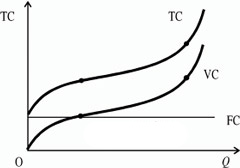

Обратимся к графикам на рисунке 4.10 и

рисунке 4.11 Кривая средних совокупных

издержек (АТС) располагается выше кривой

средних переменных издержек (AVC)

. Разрыв между кривыми АТС иAVCпоказывает величину средних постоянных

издержек (AFC).

Из графика на рисунке 4.11 видно, что

кривая предельных затрат ( МС ) пересекает

кривые средних общих затрат ( АТС ) и

средних переменных затрат ( AVC) в точках их наименьших значений. Это

не случайность, а результат действия

правила взаимосвязи предельных и средних

величин. Суть его в том, что если в какой

либо точке предельные издержки следующей

единицы продукции меньше, чем средние

издержки предыдущей единицы, кривая

переменных средних издержек будет

убывающей, а если предельные издержки

выше средних переменных издержек, кривая

переменных издержек будет возрастающей.

Именно поэтому кривая предельных

издержек пересекает кривую средних

переменных издержек в наиболее низкой

точке.

Рис.4.10

Кривые общих затрат в коротком периоде.

Рис.

4.11. Кривые средних и предельных издержек

Эту зависимость можно проиллюстрировать

и на примере какой либо обыденной

ситуации, не входящей в сферу экономики.

Если средний рост находящихся в комнате

мужчин составляет 1 м 75 см и в эту комнату

входит человек ростом 1м 90 см, то средний

рост всех обитателей помещения повышается.

Если же вошедший имеет рост 1м 60 см

(предельная величина меньше средней),

то средний рост уменьшается.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Целью любого предприятия, независимо от его сферы деятельности, является извлечение прибыли. Работа коммерческой организации без первоначально затраченных средств невозможна. Для того чтобы определить отпускные цены на произведенную продукцию с учетом прибыли, необходимо точно знать, какие расходы несет фирма на создание продукта. В статье мы дадим четкое определение, что это такое издержки производства, какие они бывают и как их минимизировать. Непонимание механизма расчетов в этой области чревато негативными последствиями – недополучением дохода, когда траты превышают размер итоговой прибыли, или установки на товар слишком завышенных ценников, когда он становится неинтересным для покупателей, особенно при наличии на рынке множества конкурентов.

Что из себя представляют

В экономической сфере и бухгалтерии — это понятие, с помощью которого определяют расходы, понесенные в процессе создания продукта или предоставления какой-либо услуги. Другими словами, издержки производства – это затраты предпринимателя на приобретение и использование средств для изготовления продукта.

Рассмотрим понятие на простом примере. Фермерское хозяйство содержит кур для продажи мяса и яиц. Чтобы получить и реализовать конечный товар, фермер арендует помещение, платит наемным работникам зарплату за обслуживание птичника, покупает корм для пернатых, оплачивает воду, электроэнергию, организовывает обогрев, перевозит полуфабрикаты оптовым или розничным продавцам, отчисляет налоговые платежи и т.д.

Все эти траты – это производственные издержки или себестоимость товара. Подобные расходы, как правило, рассчитывают на единицу произведенной продукции. Так, к примеру, стоимость одного яйца составляет 2 руб. Предприниматель продает свой продукт по 3,5 руб. за штуку. Итого он получает прибыль в 1,5 руб. с каждой продажи, но это уже формальность. Главное, что стал понятен механизм образования себестоимости изделий. Иными словами, это растраты, выраженные в денежной форме, обусловленные расходованием различных видов ресурсов (материалов, сырья, труда, финансов) в процессе.

Зачем их нужно рассчитывать

Теперь вы понимаете, что представляют собой издержки производства, далее мы объясним для чего их нужно просчитывать. Здесь все достаточно просто – отпускная цена продукта состоит из его себестоимости и желаемой прибыли коммерческой структуры, которая его реализовывает. Из этого следует, что, уменьшая затраты на изготовление единицы товара, производитель увеличивает свой доход. Это именно то, к чему стремятся все предприниматели. Правильно посчитав расходы на выпуск, можно их эффективно минимизировать. Делается это несколькими путями – более экономно и рационально использовать ресурсы, повысить производительность сотрудников, внедрить средства автоматизации.

Компания «Клеверенс» предлагает технические решения для оптимизации вашего бизнеса. Мы создаем эффективное программное обеспечение, которое упрощает ведение учета, сбор данных и маркировку различных групп товаров.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Виды издержек фирмы

Основной смысл деятельности любой коммерческой организации – это выпуск продукта (предоставление услуг) и получение за счет него определенного дохода. Потери, которые несет производитель на создание единицы продукции, зависят от сферы деятельности, и могут меняться. Все траты условно делятся на:

- Переменные – финансовые потери, которые без проблем корректируются, не влияя на объем или качество производимого товара.

- Постоянные – денежные средства, которые обеспечивают непрерывный производственный процесс.

- Явные – суммы, расходуемые на выплату зарплат, процентов по кредитам, содержание транспорта.

- Неявные – деньги на потребности руководящего звена компании, которые не указаны в договорах.

- Средние – обобщенные траты, которые рассчитываются на каждую единицу выпущенного продукта, за определенный период.

- Безвозвратные – активы, которые вкладываются в предприятие безвозмездно. Обычно они присущи начальным этапам деятельности коммерческой организации.

- Обращения – расходы, связанные с поставками товаров от изготовителя, непосредственно к потребителю.

- Предельные – максимально допустимые затраты, которые не подлежат увеличению, в связи с потерей рентабельности.

Далее более подробно рассмотрим основные факторы, влияющие на себестоимость готовой продукции.

Что значат частные и общественные издержки производства

Траты рассматривают с разных ракурсов. Если их исследовать с позиции отдельного предприятия, то мы говорим о частном случае. Когда проводится анализ растрат, которые охватывают деятельность общества в целом, с влиянием внешних эффектов, необходимо понимать, что речь идет об общественном расходовании.

Акцентируем внимание на понятии воздействий извне. В условиях современного рынка, между покупающей и продающей стороной появляется особый род отношений. Вместе с ними, возникают также факторы, не связанные с товарным обменом, но косвенно оказывающие влияние на него (например, благосостояние людей, от которого прямо зависит их покупательская способность).

Какие бывают издержки производства в экономическом и бухгалтерском плане

Эти две разновидности трат могут быть совместимы или же совсем не совпадать. Первая – представляет собой стоимость всех используемых ресурсов (явных) – арендная плата, зарплата, закупка материалов и пр. То есть фиксируются реально затраченные финансы. Вторая — это так называемые затраты отвергнутых возможностей. Другими словами, они являют собой прибыль, которую возможно было бы получить при самом хорошем из альтернативных вариантов использования материальных и финансовых благ компании.

С таким понятием, как «издержки экономического характера» многие люди часто встречаются в повседневной жизни, осуществляя определенный выбор. К примеру, вам необходимо подобрать транспорт для деловой поездки – воздушное или железнодорожное сообщение. Делая выбор в пользу самолета или поезда, нужно руководствоваться не только стоимостью билета (фактическими тратами), но и количеством дохода, который мы недополучаем, находясь в пути более длительный промежуток времени. Часто, сделав предварительные просчеты, можно удивиться, что более бюджетный вид передвижения не является наиболее дешевым в экономическом смысле. Не просто так люди делового мира высоко ценят свое время и предпочитают передвигаться недешевым, но самым скоростным видом транспорта.

Из чего складываются явные и неявные издержки производства

При распределении расходов они классифицируются на фактические и возможные. В первом варианте подразумеваются затраты на закупку внешних материальных ресурсов, которые не являются собственностью данного предприятия – сырьевая база, топливо, наемный рабочий персонал, материалы и пр. Во втором — имеется в виду стоимость внутренних активов компании.

К неявным затратам для частного предпринимателя относят ту зарплату, которую он смог бы получать, работая не сам на себя, а, к примеру, наемным работником в офисе. Для владельца помещений или другого капитального имущества, прежде осуществленные траты на его покупку не могут относиться к явным. Так как хозяин несет непрямое недополучение прибыли, связанное с тем, что он мог бы сдавать в аренду или продать свои материальные активы, положив заработанное на депозит под неплохой процент.

К фактическим расходам относят:

- оплату транспорта;

- финансовые потери, связанные с арендой или покупкой техники, недвижимости, сырья;

- коммунальные платежи;

- заработную плату сотрудникам;

- отчисления за страховые и банковские услуги.

К возможным причисляют:

- финансовые поступления, которые могла бы получить организация при более рациональном использовании находящихся на ее балансе ресурсов;

- для владельцев капитала неявным изысканием будет доход, который он мог бы получить, вложив свои активы не в этот, а в какой-нибудь другой бизнес.

Возвратные и невозвратные

Подобная классификация рассматривается в узком и более широком понимании. Если смотреть на вопрос открыто, то к такого роду затратам относятся те, которые компания не сможет вернуть даже при полном прекращении своей деятельности или ликвидации (к примеру, расходы на лицензии, разрешительные и другие документы, рекламные кампании, изготовление вывесок и пр.). Такие траты являются как-бы условной платой организации за право работать на определенном рынке.

Если смотреть на понятие в узком смысле, то невозвратными финансами считаются те, что были потрачены на безальтернативные ресурсы. Сюда относят, например, специализированные станки, разработанные и произведенные по заказу предприятия. Поскольку они предназначены для выпуска определенного вида продукции и не могут использоваться для решения более широких задач, их альтернативные издержки приравниваются к нулю.

Постоянные

Это затраты, в краткосрочном периоде не зависящие от объема выпущенного продукта. К таковым относят:

- отчисления на амортизацию;

- оплата задолженности кредиторам;

- аренда складских и офисных помещений;

- зарплата топ-менеджменту;

- выплата % по облигациям;

- страховые взносы.

В примере с фермерским хозяйством, рассматриваемом в начале статьи, к подобному расходованию можно причислить затраты на содержание транспорта и плату за использование здания для птичника. Арендные платежи не зависят от того, какое количество кур содержит бизнесмен (даже если постройки пустуют, их все равно необходимо оплачивать).

Переменные

Подобными издержками производства являются те, что коммерческая структура несет при непосредственном выпуске своих товаров:

- ЗП работающего персонала;

- закупка материалов;

- оплата электроэнергии, воды, газа.

В наглядном примере с владельцем фермы к таким расходам относят траты на покупку кормов и витамин, электричество, топливо для транспорта, упаковку, зарплату сотрудникам.

На графике видно, что кривая, отражающая затраты переменного характера, поднимается вверх вместе с наращиванием объемов. Однако подъем идет неравномерно и этому есть объяснение:

- Сначала рост происходит пропорционально изменениям количеству производимой продукции.

- Потом, при массовом изготовлении достигается значительная экономия переменных растрат, и их темпы заметно снижаются.

- На последней итерации расходы снова возрастают. Это обусловлено сбоем оптимального баланса компании. Так, из-за больших объемов транспортируемого сырья и готовых продуктов, возрастает расходование на транспорт.

Общие

Сюда относят совокупность затрат, требуемых для производства единицы товара за отдельно взятый период. Сумма зависит от многих факторов, главные из которых – объем производимой продукции и фактическая стоимость затраченных ресурсов.

Модель коммерческой организации в ограниченных временных рамках

Любые расходы компании делятся на неявные (вмененные) и явные. Последние так или иначе, находят свое отражение в расчетах с контрагентами, и как следствие, в бухгалтерии, за что их еще именуют бухгалтерскими. Первые не всегда выражаются в официальных документах и являются больше упущенными альтернативами.

Траты, совершаемые предприятием, принято разделять на максимально допустимые (маржинальные), средние и общие, а также на переменные и на постоянной основе. Грамотно оптимизируя финансовые потери, можно добиться максимальной доходности.

Издержки производства коммерческой фирмы кратко: 4 пути развития

Исследование финансовой деятельности отдельной компании на краткосрочном отрезке времени, дает возможность выделить 4 варианта ее функционирования, в зависимости от ситуации на рынке и средней себестоимости выпускаемых товаров:

- Когда совокупные расходы на изготовление продукта равны отпускной цене, в такой ситуации организация получает прибыль равную нулю.

- Если стоимость изделий превышает затраты на их выпуск, предприятие имеет положительный доход.

- В случае когда рыночный ценник равен минимуму усредненных переменных трат, то коммерческая структура находится на грани целесообразности продолжения своей деятельности.

- И последний вариант экономической ситуации — это когда конъюнктура рынка такова, что стоимость товара не покрывает минимальных затрат на производство. В таком случае фирме лучше прекратить выпуск продукта.

Как сократить

Если не прибегать к научной терминологии и тонкостям бухгалтерского учета и экономики, то последовательность действий, следующая:

- Первым делом стоит разложить все траты компании по отдельным статьям расходов.

- А потом, попытаться понять механизм их возникновения, после чего сделать расчет, что и на сколько можно минимизировать, без существенного ущерба качеству товара.

Непосредственные действия

Вернемся к нашему фермерскому хозяйству. Себестоимость куриного яйца составляла 2 руб. Разносим ее по пунктам:

- кормовая база и витамины – 0,5 руб.;

- аренда здания – 0,3 руб.;

- коммунальные платежи – 0,2 руб.;

- амортизация транспорта – 0,1 руб.;

- ЗП сотрудникам – 0,5 руб.;

- топливо для авто – 0,4 руб.

Проводим глубокий анализ расходов и делаем выводы, что сократить себестоимость выпуска продукта можно за счет урезания заработной платы наемным рабочим или покупки более дешевых видов кормов.

Структура

Общая схема издержек производства состоит из:

- отчислений на оплату труда и социальные нужды;

- материальных растрат;

- амортизации;

- других затрат, связанных со спецификой бизнес-процессов.

Из чего складываются

Выше мы подробно рассмотрели все составляющие расходов фирмы. Без строгого учета и грамотного планирования нет возможности эффективно контролировать финансы. Подобные организации не могут точно рассчитать собственную доходность, в результате чего проигрывают на высококонкурентном рынке. Главная задача менеджмента любой компании – это поиск оптимальных объемов выпускаемой продукции, которые дадут максимальную прибыль, при минимальных тратах. В издержки производства должны включаться только рациональные технические и управленческие решения. Настоящим толчком в развитии фирмы становится «эффект масштабности». Суть последнего заключается в следующем – при наращивании темпов выпуска товаров, коммерческая организация автоматически снижает постоянные затраты, что приводит к повышению рентабельности бизнеса в целом.

Количество показов: 54347

Цель любого предприятия (будь то корпорация, или ИП) – получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость.

Формирование затрат – сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой.

Программа 1С:ERP помогает систематизировать затраты на всех уровнях оргструктуры, вести их учет и контроль, а также снижать их и оптимизировать, повысив эффективность этого процесса в целом

Чтобы лучше разобраться в организации учета затрат в ЕРП, рассмотрим основные понятия и разделение затрат.

Затраты — это стоимость использованных компанией ресурсов в рамках их выпуска и сбыта за какой-либо промежуток времени. Факт целевых затрат образуется и существует только при их использовании. Например, если сырье и материалы не списаны в производство – это запасы:

- запасы сырья и материалов;

- незавершенное производство;

- запасы готовой продукции и т.п.

Их денежная оценка не включается в структуру затрат.

Расходы – это траты, полностью перенесшие свою стоимость на реализованную номенклатуру за анализируемый временной интервал. Факт расходов образуется, когда продукция, товары покинули предприятие – реализованы клиенту.

Разницу между ними можно выразить через критерии:

- Затраты – ресурсы обращаются, применяются;

- Расходы – ресурсы покидают предприятие.

Издержки, кроме совокупности перечисленных расходов, могут охватывать и специфические затраты, такие как:

- Затраты на ремонт по гарантии;

- Потери от брака;

- Хищения и недостачи.

Некоторые источники считают понятия «затраты» и «издержки» идентичными, но на самом деле «издержки» – более широкое понятие.

Еще одним ключевым понятием по теме является «себестоимость».

Себестоимость – выражение всех затрат на единицу выпускаемой номенклатуры в денежном выражении. Показатель включает все траты, задействованные при выпуске номенклатуры, и прочие траты на выпуск и сбыт изделий.

Для оформления издержек в 1С вносятся документы, фиксирующие траты – на изготовление изделия, транспортно-заготовительные и прочие, из которых в дальнейшем будет формироваться оценка номенклатурного элемента и определится продажная стоимость.

Способы классификации издержек в управленческом учете зависят от того, какая задача решается:

- расчет себестоимости;

- определение финансового результата предприятия;

- управленческие решения;

- контроль производственной деятельности.

Классификация затрат по направлениям

По направлениям деятельности принято выделять следующие виды затрат:

- Затраты для определения себестоимости и финансовых результатов;

- Расходы на принятие управленческих решений, планирование и прогнозирование;

- Затраты для контроля и регулирования.

Затраты для определения себестоимости и финансовых результатов

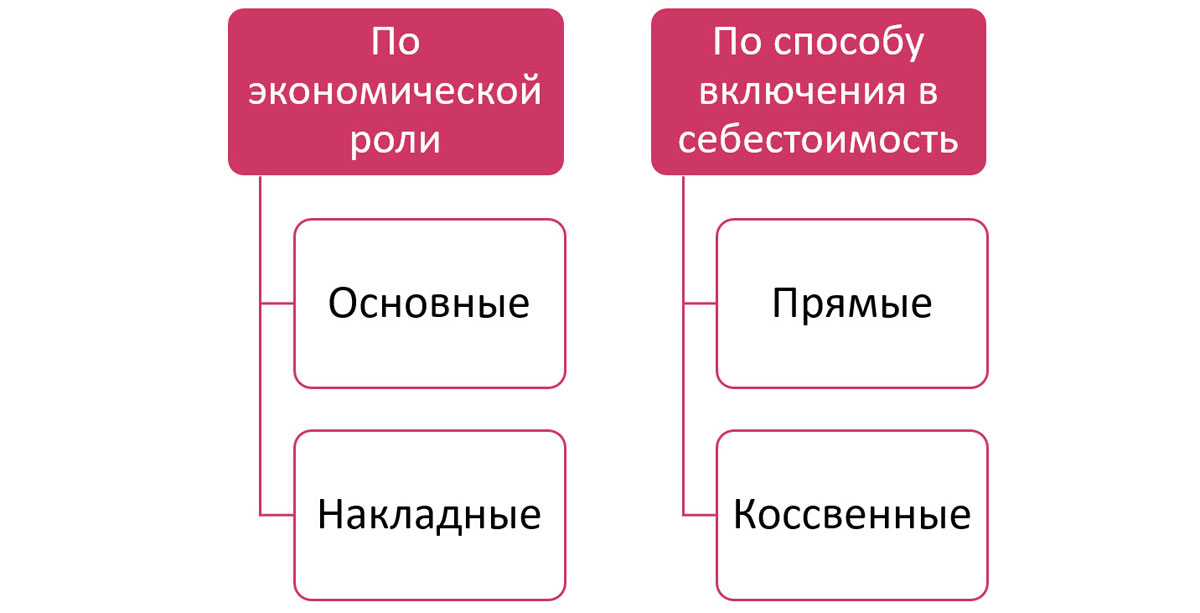

По данной классификации затраты разделяют на:

- Прямые и косвенные;

- Основные и накладные;

- Включаемые в себестоимость продукции и не включаемые.

Другими словами, эту классификацию определяют:

- Исходя из экономической производной:

Основные – задействованные при изготовлении и выпуске номенклатурного элемента. Пример – любые расходы, понесенные в ходе производственного процесса как материальные, так и трудовые, и прочие.

Накладные – возникающие в ходе вспомогательного процесса производства в связи с его управлением. Это могут быть любые расходы обслуживающих, вспомогательных производств, расходы аппарата управления и прочие примеры.

- Относительно себестоимости:

Прямые – относятся на производимую продукция, продаваемый товар или оказываемую услугу. Это траты, относимые на конкретный продукт.

Косвенные – их невозможно сразу включить в стоимость продукта. Они собираются отдельно, а впоследствии разделяются между номенклатурными позициями по правилу, прописанному в учетной политикой организации. Пример – зарплата вспомогательного персонала, оплата отпусков, обслуживание оборудования, комплектующие и т.п.

Деление расходов по видам, определяет их распределение по счетам БУ.

Связав вместе эти схемы, можно увидеть параллель:

- основные расходы – прямые;

- накладные – косвенные.

Но отдельные примеры основных расходов (исходя из первой классификации) могут оказаться и косвенными (по второй). Например, амортизация оборудования при выпуске нескольких видов продукции.

По примеру классификации включения в себестоимость можно выделить включаемые расходы:

- Материальные затраты;

- Расходы на заработную плату и отчисления;

- Амортизация и другие.

Не учитываются в себестоимости такие расходы:

- Штрафы и пеня;

- Плата за землю;

- Налог с владельцев транспортных средств;

- И другие виды налогов и платежей.

Подберем подходящее под ваши задачи решение для контроля и планирования затрат

Для принятия управленческих решений

Данное разделение можно представить в виде следующей классификации:

- Затраты на выпуск продукции и периодические;

- Постоянные и переменные;

- Нормативные и фактические;

- Операционные и административные;

- Релевантные и нерелевантные;

- Альтернативные и безальтернативные.

И таких классификаций очень много.

В зависимости от ресурса и периода:

Затраты на выпуск, изготовление номенклатуры – состав себестоимости создаваемого продукта, «запасоемкие траты».

Периодические расходы – траты, определяемые временным интервалом и не зависящие от количество произведенной номенклатуры. Это такие статьи, как:

- Коммерческие, орграсходы;

- Расходы общего характера, включающие траты на управление процессом в целом.

Второй вид трат по рассматриваемой классификации не включается напрямую в себестоимость, а относится к тому временному промежутку, когда они осуществлены.

В зависимости от реакции на перемены в объемах производства затраты делятся на:

Постоянные – остаются неизменные на протяжении всего времени. На них не влияет изменение количества выпуска продукции.

Переменные – зависят от колебаний количественных производственных показателей и подразделяются на: связанные с производством и непроизводственные.

По отношению к учету и контролю различают:

Нормативные – определенные по нормативам на единицу номенклатуры.

Фактические – расходы, которые понесены при производстве номенклатуры.

По делению следующей классификации – к «Операционным» относят:

- материалы и комплектующие;

- машины и механизмы;

- зарплата рабочих, связанных с процессом производства;

- транспортные расходы;

- комиссионное вознаграждение;

- аренда;

- коммунальные платежи;

- реклама и другие.

Т.е. это расходы, которые задействованы в операционной деятельности предприятия.

А к «Дополнительным административным затратам» относят:

- кредиты и займы;

- налоги;

- прочие непредвиденные расходы.

По другому примеру классификации затраты:

- нерелевантные – не зависят от принятия управленческого решения;

- релевантные – зависят от принятия управленческих решений.

Альтернативные затраты – зависящие от выбора или принятия какого-то решения в пользу другого или отказ от какого-то возможного варианта задачи, в пользу альтернативного решения. В результате может появиться упущенная выгода.

Как видите, классифицировать затраты можно по разным параметрам.

Затраты для контроля и регулирования

Еще одна классификация затрат по признаку контроля и регулирования:

- Контролируемые – которые можно контролировать или влиять на них.

- Неконтролируемые – на которые нельзя повлиять и не подлежат контролю.

Рассмотрим, как детализировать и как вести учет затрат в программе 1С:ERP.

Концепция отражения затрат в 1С:ERP

НСИ учета затрат в ЕРП

Правильная настройка нормативно-справочной информации позволяет корректно фиксировать и «собирать» себестоимость выпускаемой продукции. Рассмотрим справочники, касающиеся отражения затрат.

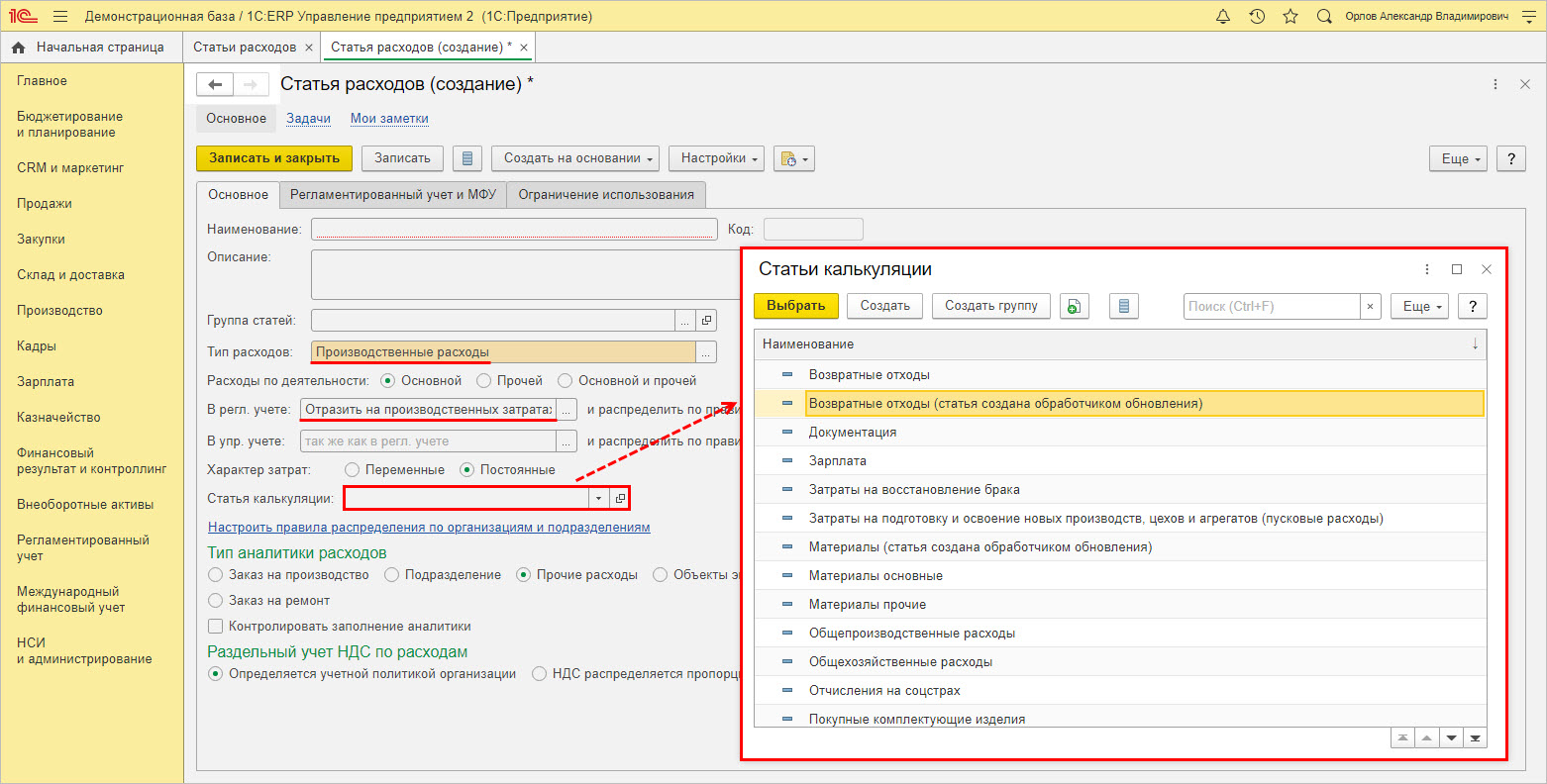

Справочник «Статьи калькуляции». В нем отражен список элементов, в разрезе которых собирается себестоимость. Он позволяет детализировать затраты. Информация в справочнике заполняется на первоначальном этапе настройки программы, в дальнейшем может дополняться, но рекомендуется выполнить его заполнение в начале работы с программой ЕРП. Справочник доступен в разделе «Производство».

Список статей формируется с помощью кнопки «Создать».

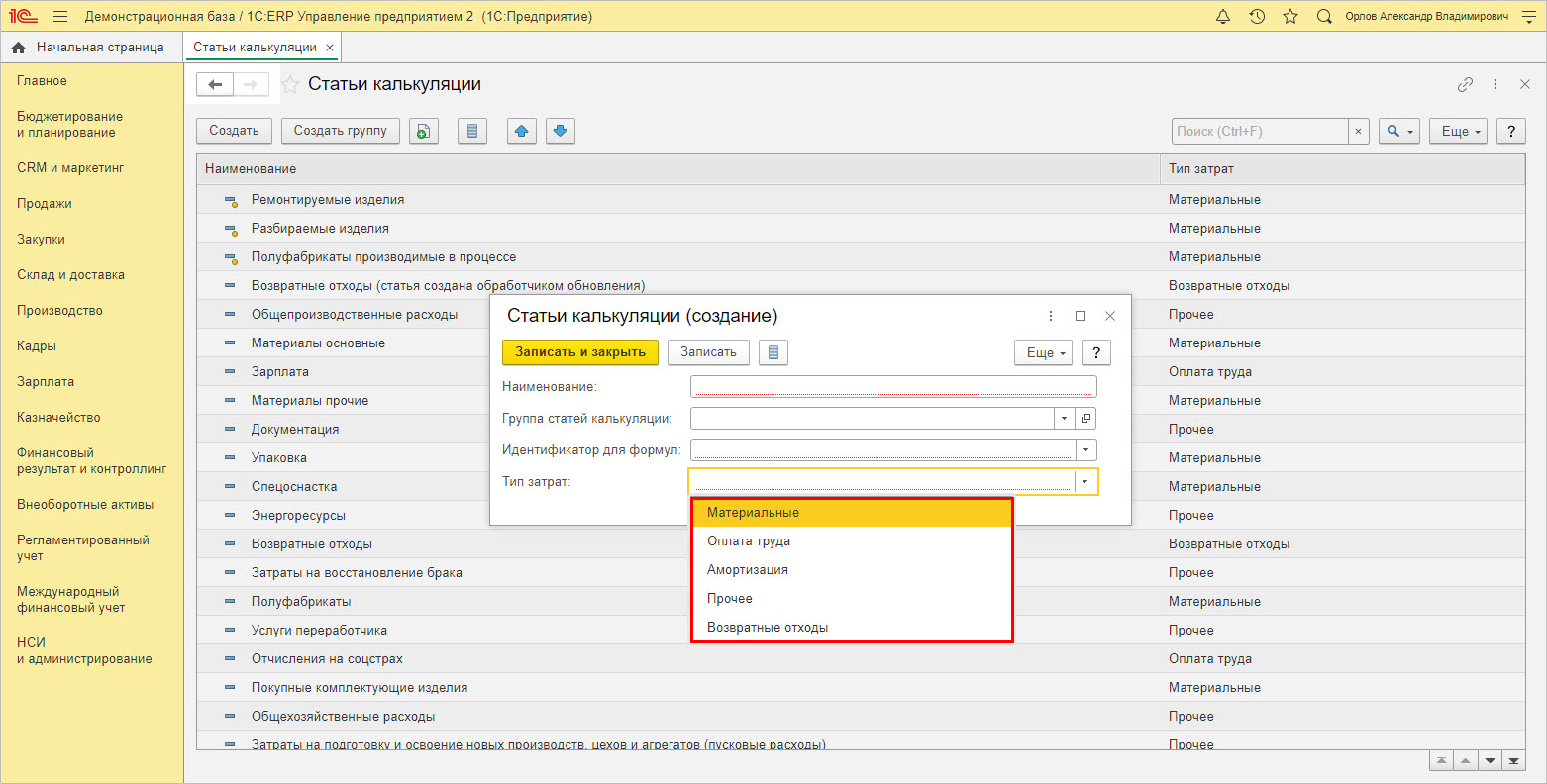

При создании нового вида статьи калькуляции, «Тип затрат» ограничен перечисленными на «скрине» наименованиями.

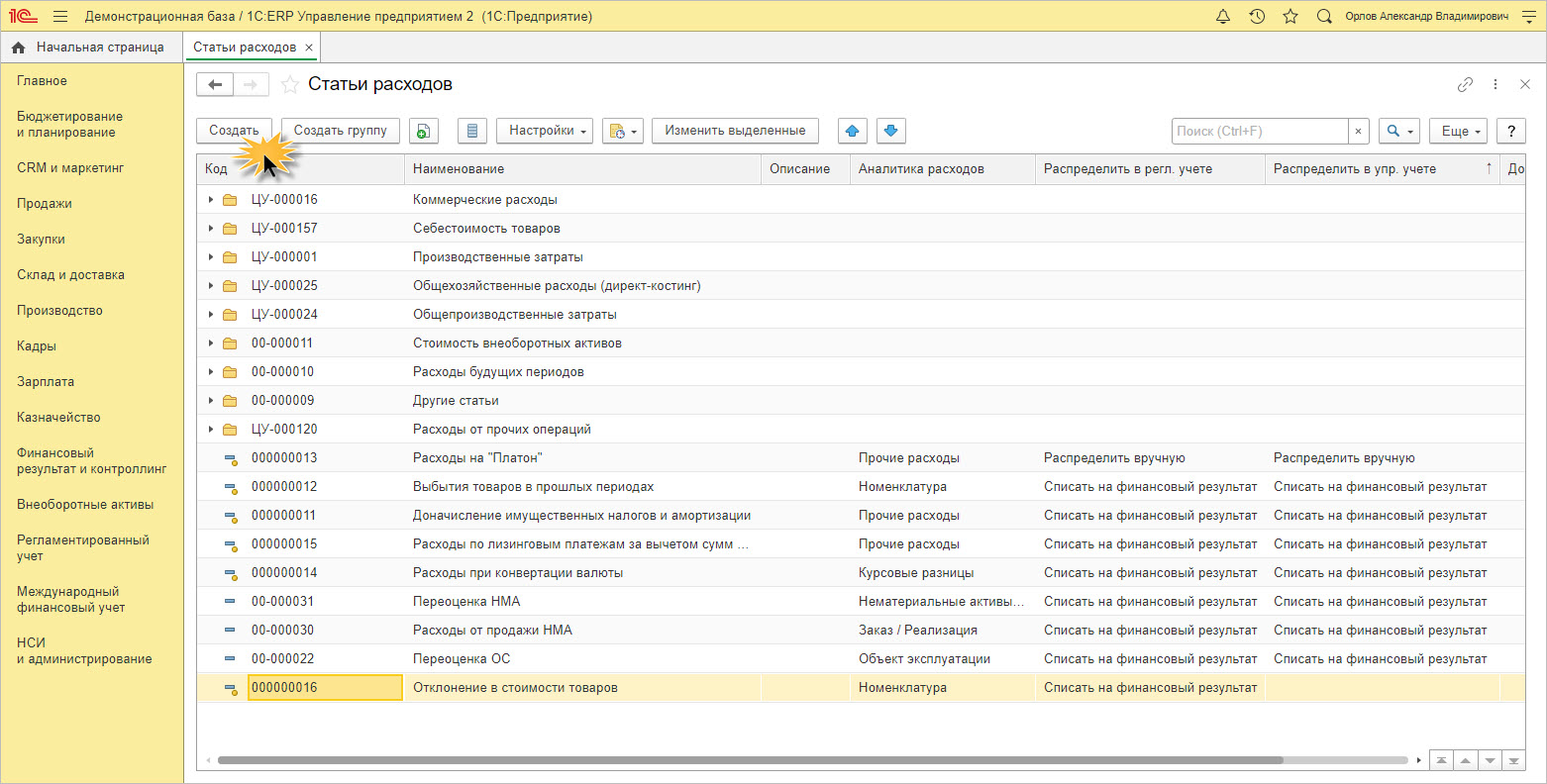

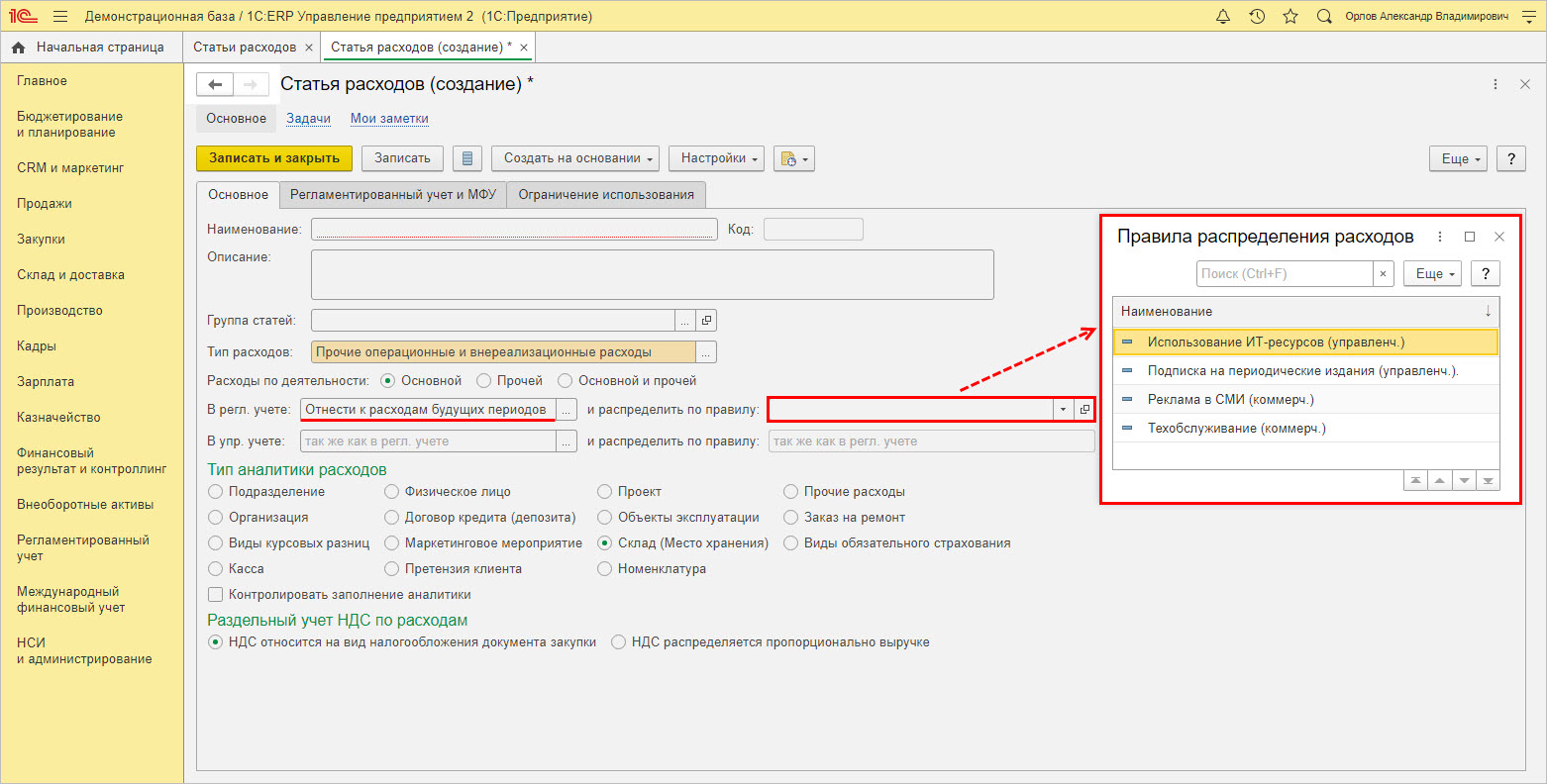

Следующий справочник – «Статьи расходов» (СР), доступный в разделе «Финансовый результат и контроллинг».

В справочнике имеются предопределенные статьи – отмеченные желтым кружком. Пользователь может дополнять справочник своими статьями затрат, при этом объединяя их в группы.

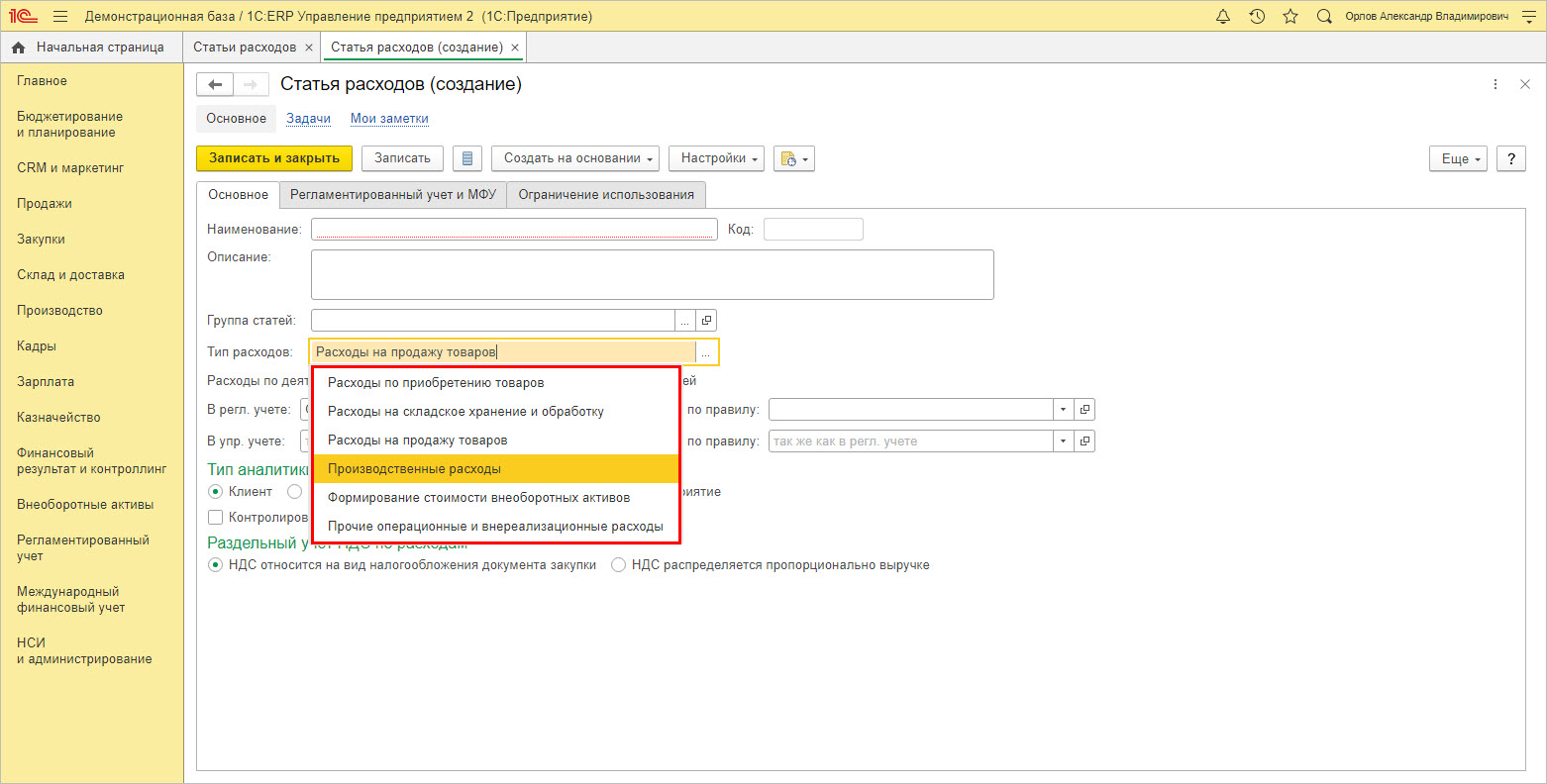

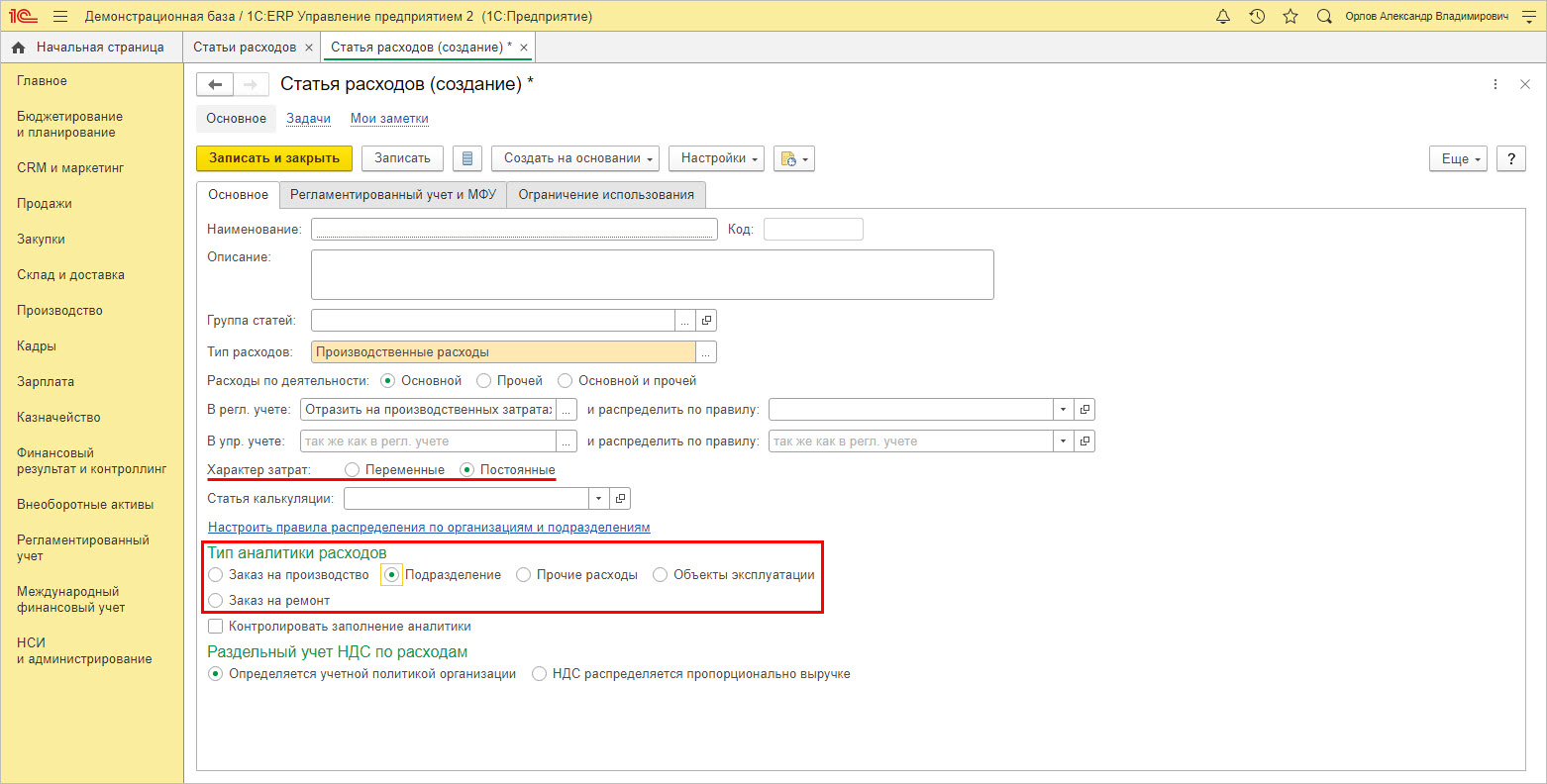

При создании нового элемента и описании его характеристики, один из важных параметров – «Тип расходов», задающий классификацию расходов по выделенным признакам.

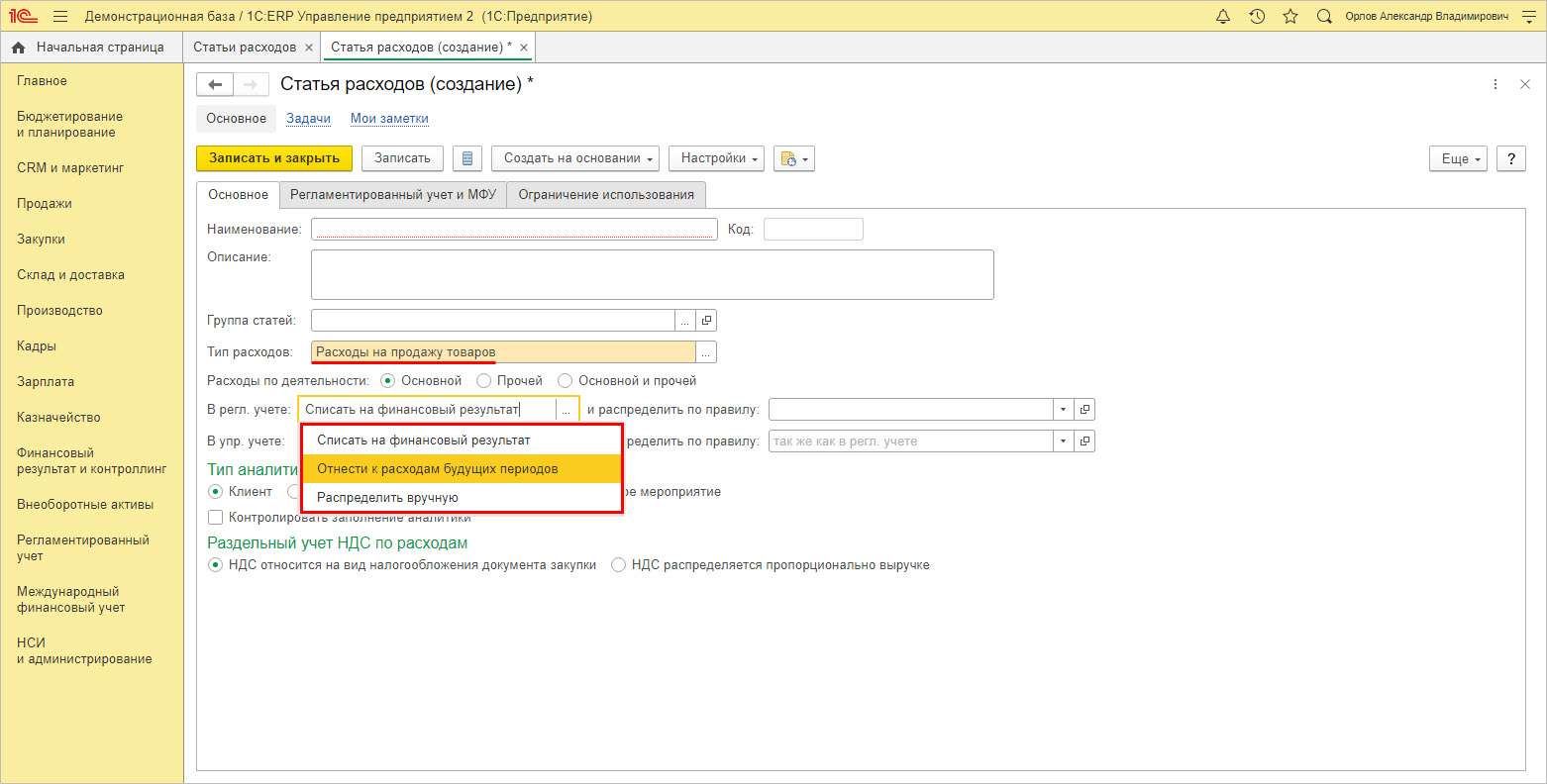

В зависимости от выбранного типа расходов задается их отражение в регламентированном учете. Пример ниже – «Тип расходов-Расходы на продажу», задает следующие варианты отражения в регламентированном учете:

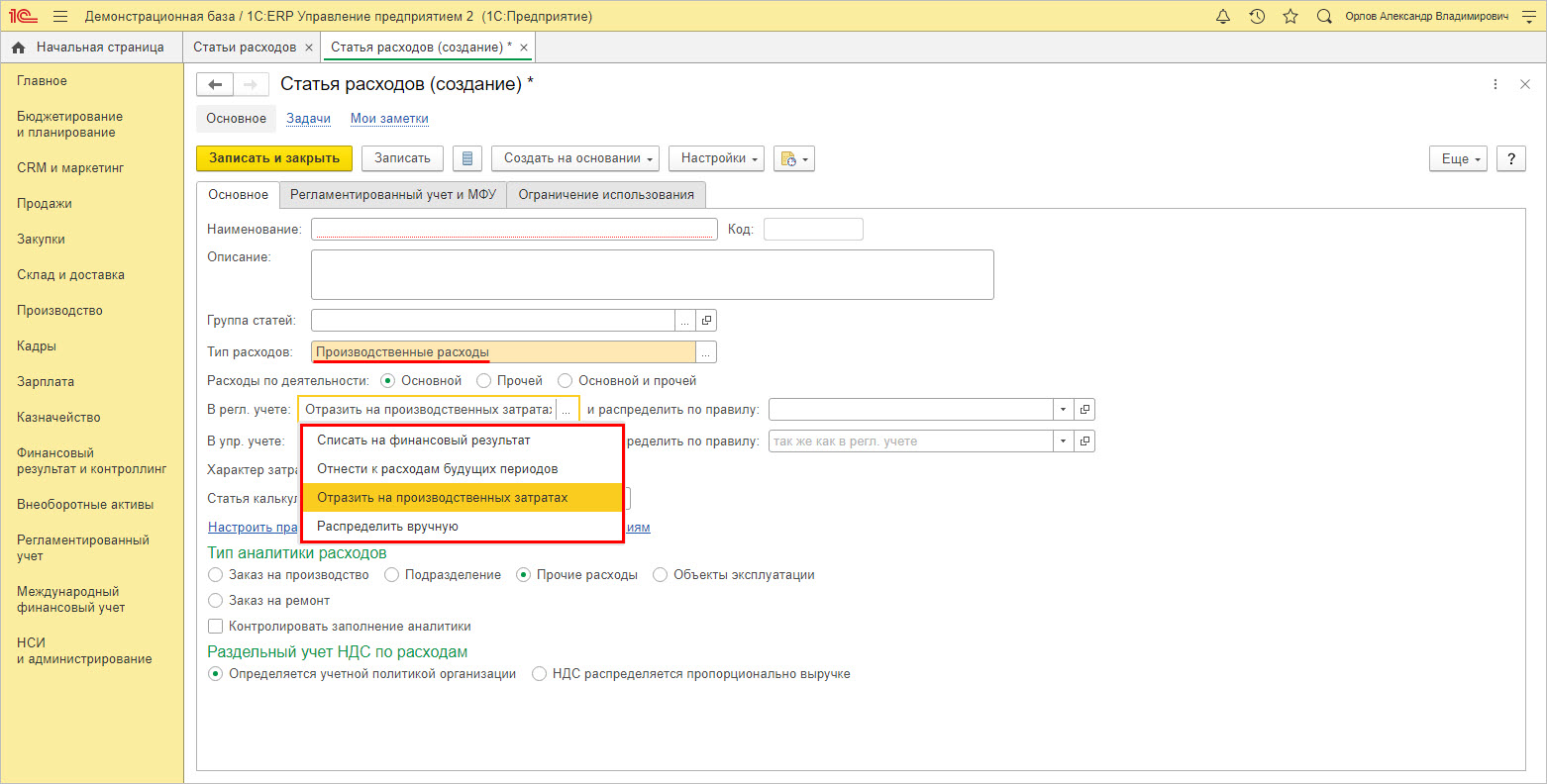

Для следующей настройки список дополнен строкой «Отразить на производственные затраты».

Каждый вариант распределения изменяет поля и порядок заполнения карточки. Например, дополнительно указывается статья калькуляции.

Задается правило, чтобы распределить расходы.

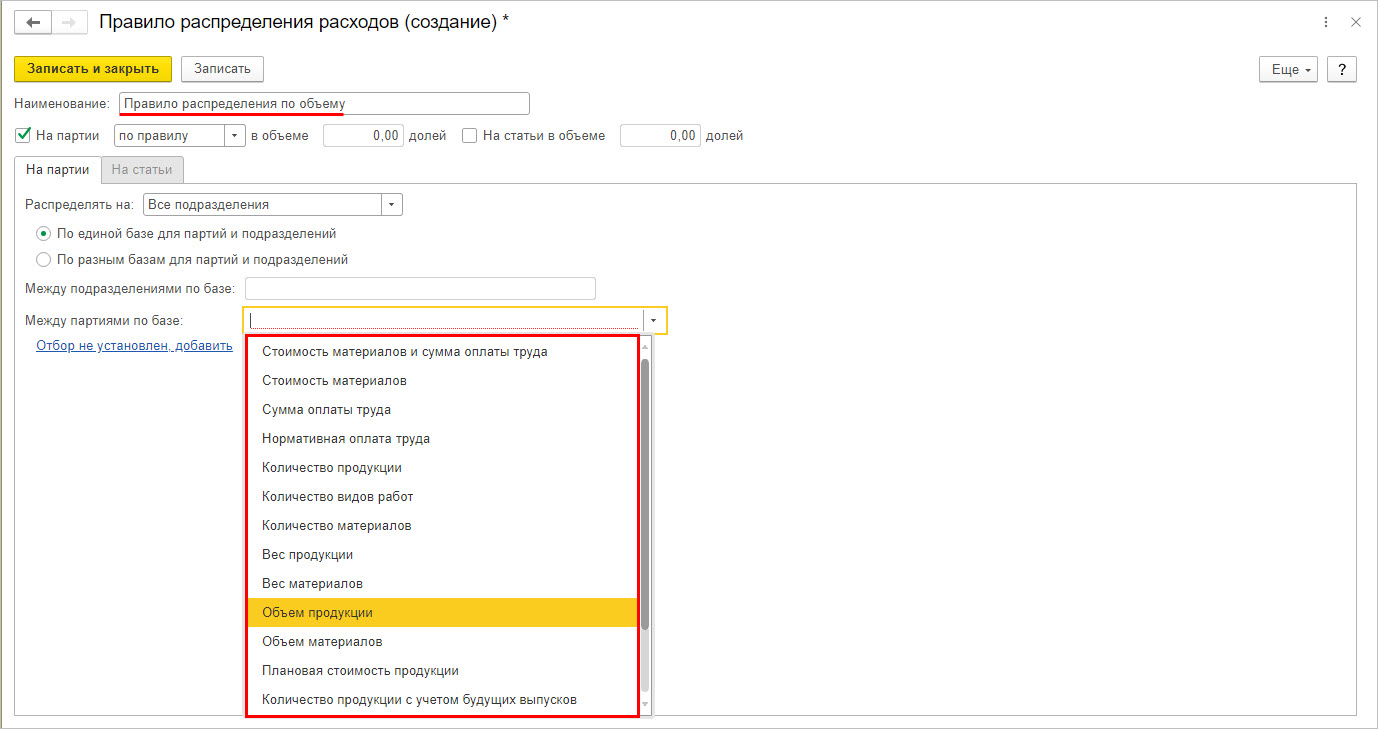

Пользователь имеет возможность создать свое правило распределения расходов, щелкнув правой кнопкой мышки в справочнике и выбрав команду «Создать». Для каждого «элемента-правила» задается метод распределения и база распределения, определяющая соразмерно чему распределять:

- стоимости, количеству или весу материалов;

- сумме оплаты труда фактический или по нормативу;

- количеству, объему или весу продукции и другим показателям.

Для элемента определяется характер и задается тип аналитики расходов.

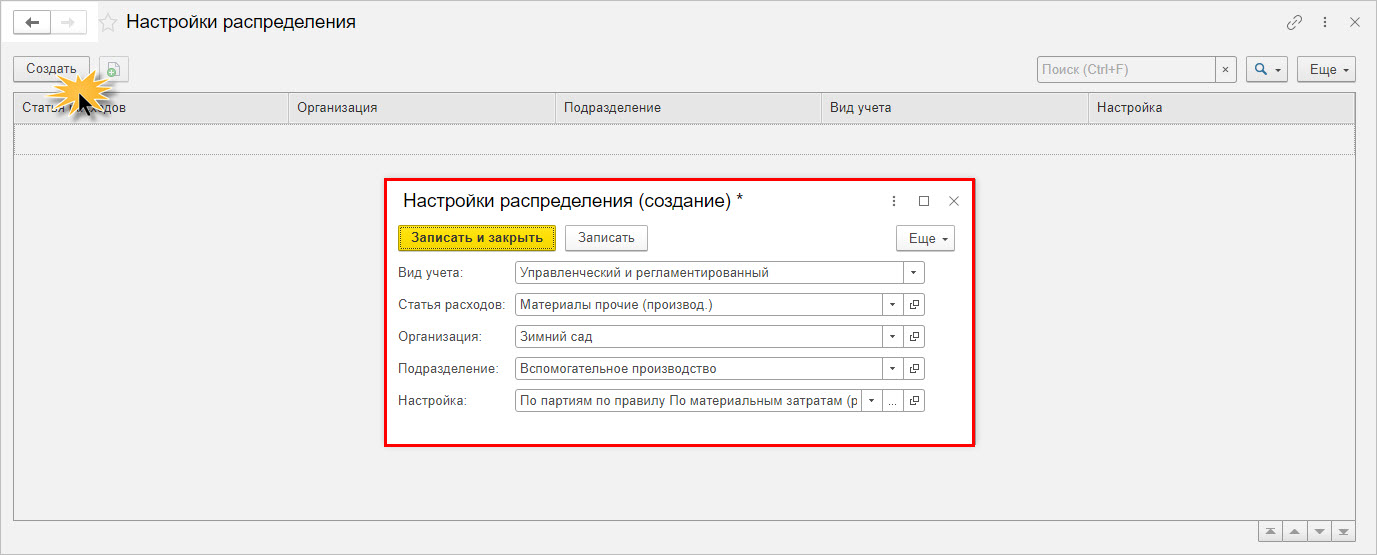

Для аналитики «Подразделение» по гиперссылке «Настроить правила распределения по организациям и подразделениям» пользователь создает и задает настройку распределения статьи затрат.

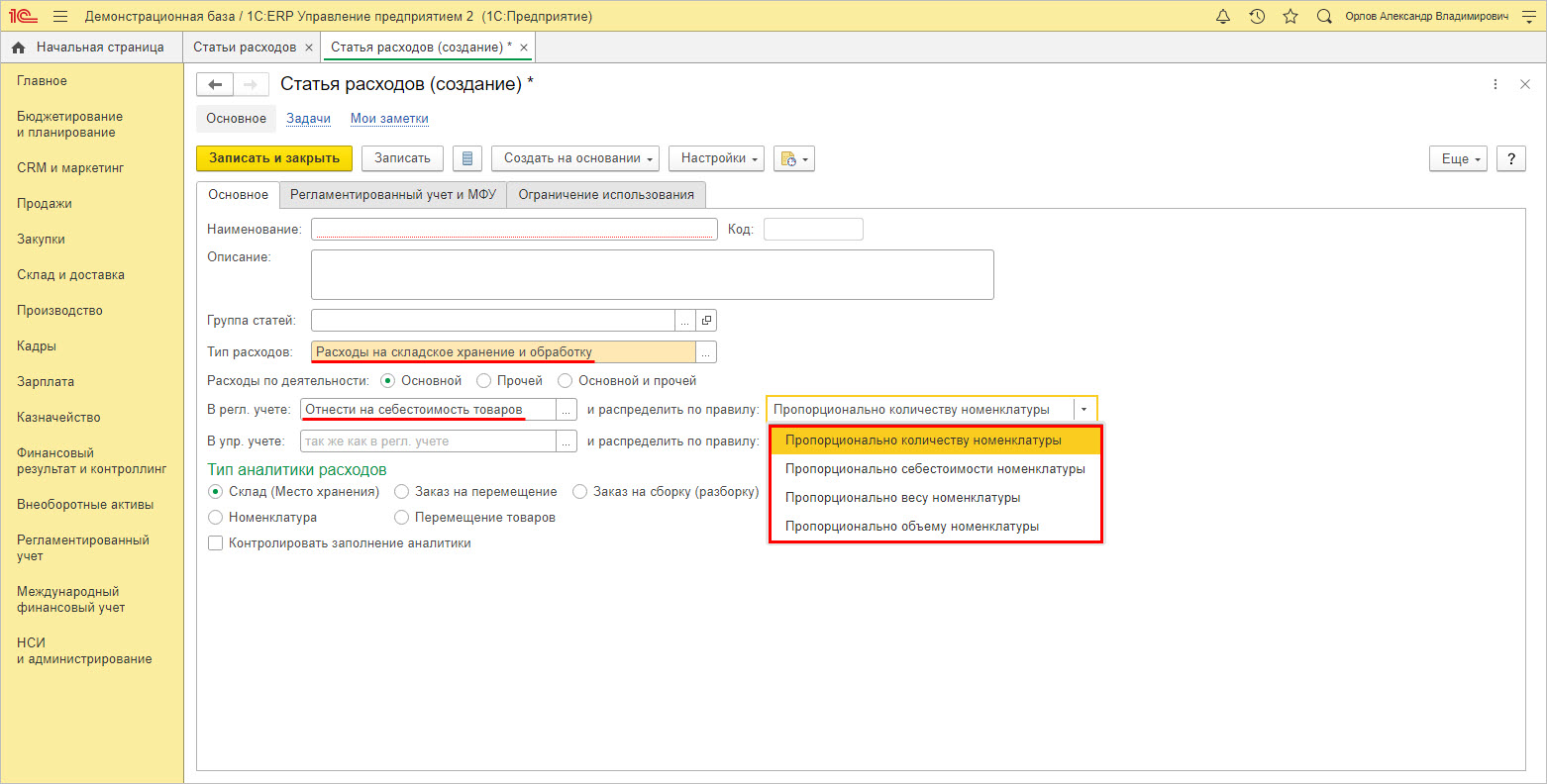

При описании статьи расходов, затраты которой относятся на себестоимость товаров, дополнительно задается правило распределения – см. список на скрине.

При списании на финансовые результаты произведенных трат, в 1С ЕРП задается правило распределения – см. список вариантов на скрине.

При отнесении затрат к расходам будущих периодов, для каждого элемента также задается правило распределения.

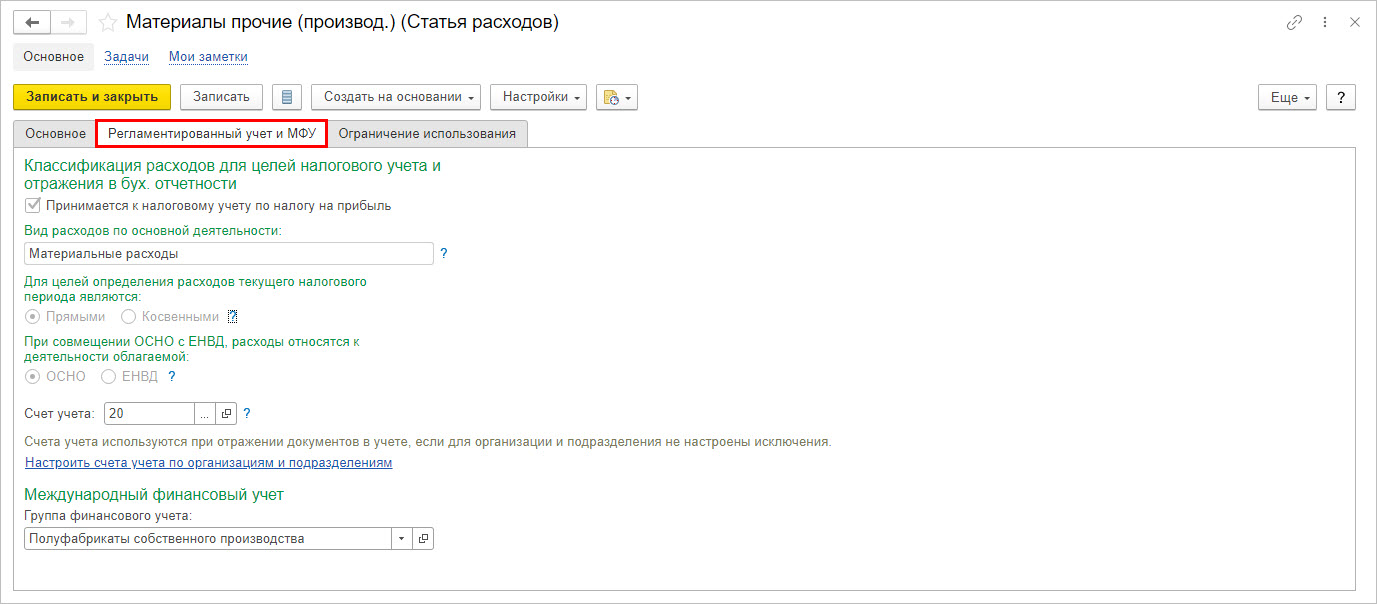

На вкладке «Регламентированный учет и МФУ» задаются настройки учета для «элемента-статьи», в т.ч. задается счет учета отнесения настраиваемых «элементов-статей» справочника.

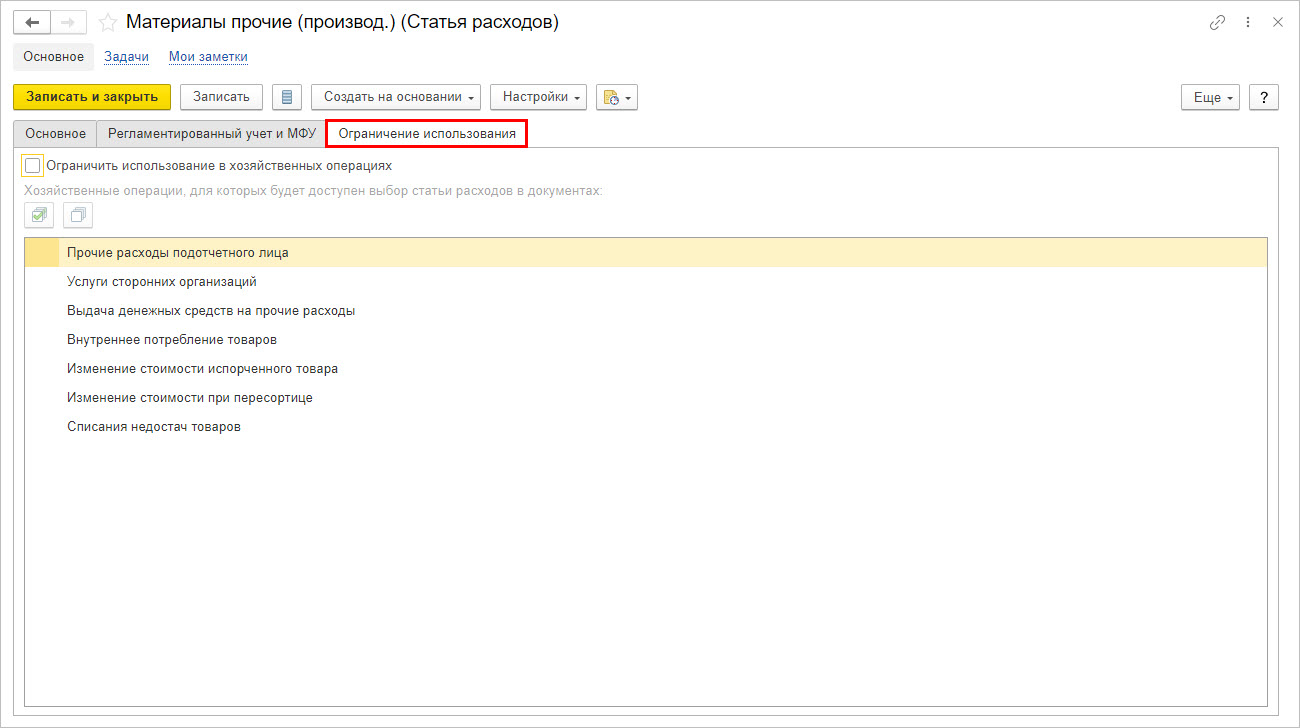

На закладке «Ограничения использования» видно, в каких документах задействован данный справочник. Т.е. при заполнении перечисленных документов, указывается, на какую статью затрат относить те или иные расходы.

Управление затратами в 1С:ERP Управление предприятием 2

При установленной галочке-ограничении, пользователь может конкретизировать (ограничить) список документов, в которых можно использоваться данную статью затрат.

Таким образом в создаваемых элементах справочника оговариваются настройки их отражения в регламентированном учете и указывается порядок распределения каждого из видов затрат в 1С:ERP.

Процесс отражения затрат

Рассмотрим, как собираются затраты, где они указываются и задействованы в 1С:ЕРП на примере ООО «Зимний сад».

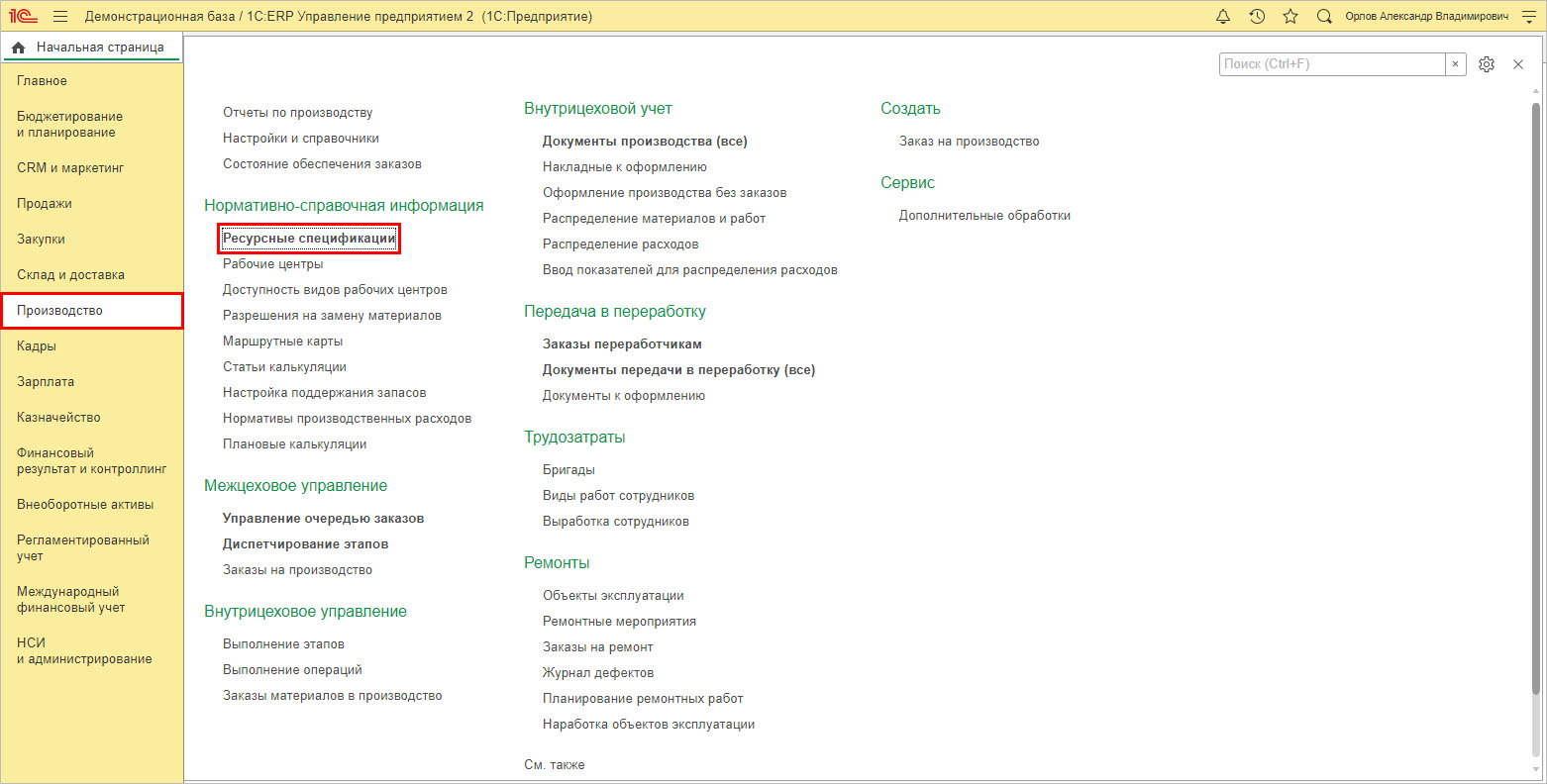

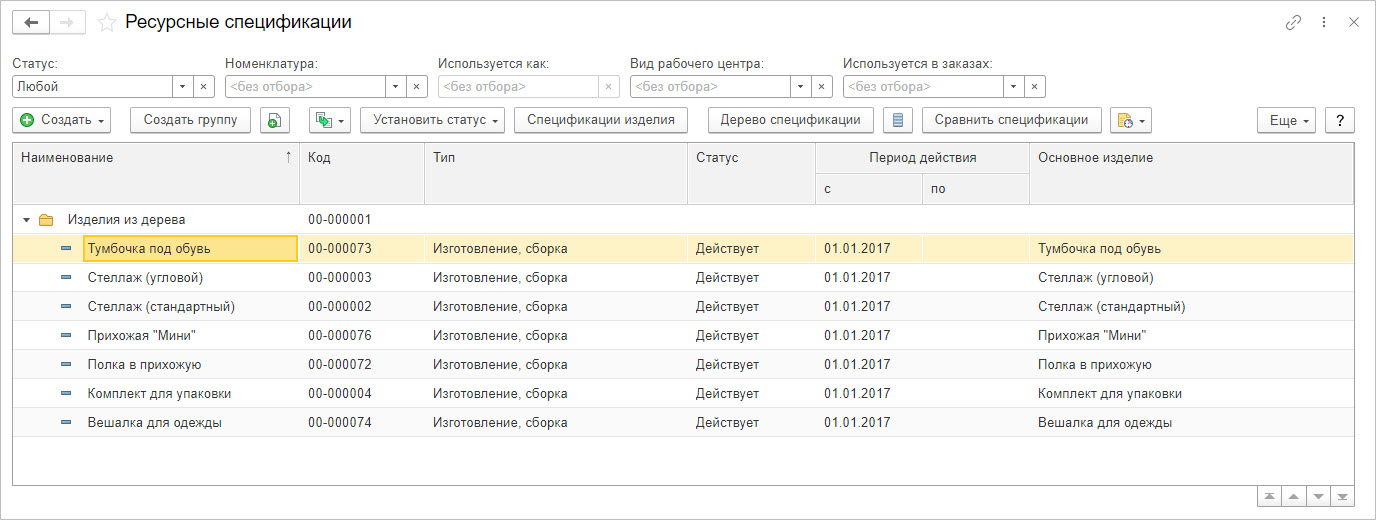

Перейдите в раздел «Производство» — «Ресурсная спецификация».

Ресурсная спецификация создается на каждый выпускаемый продукт – изделие.

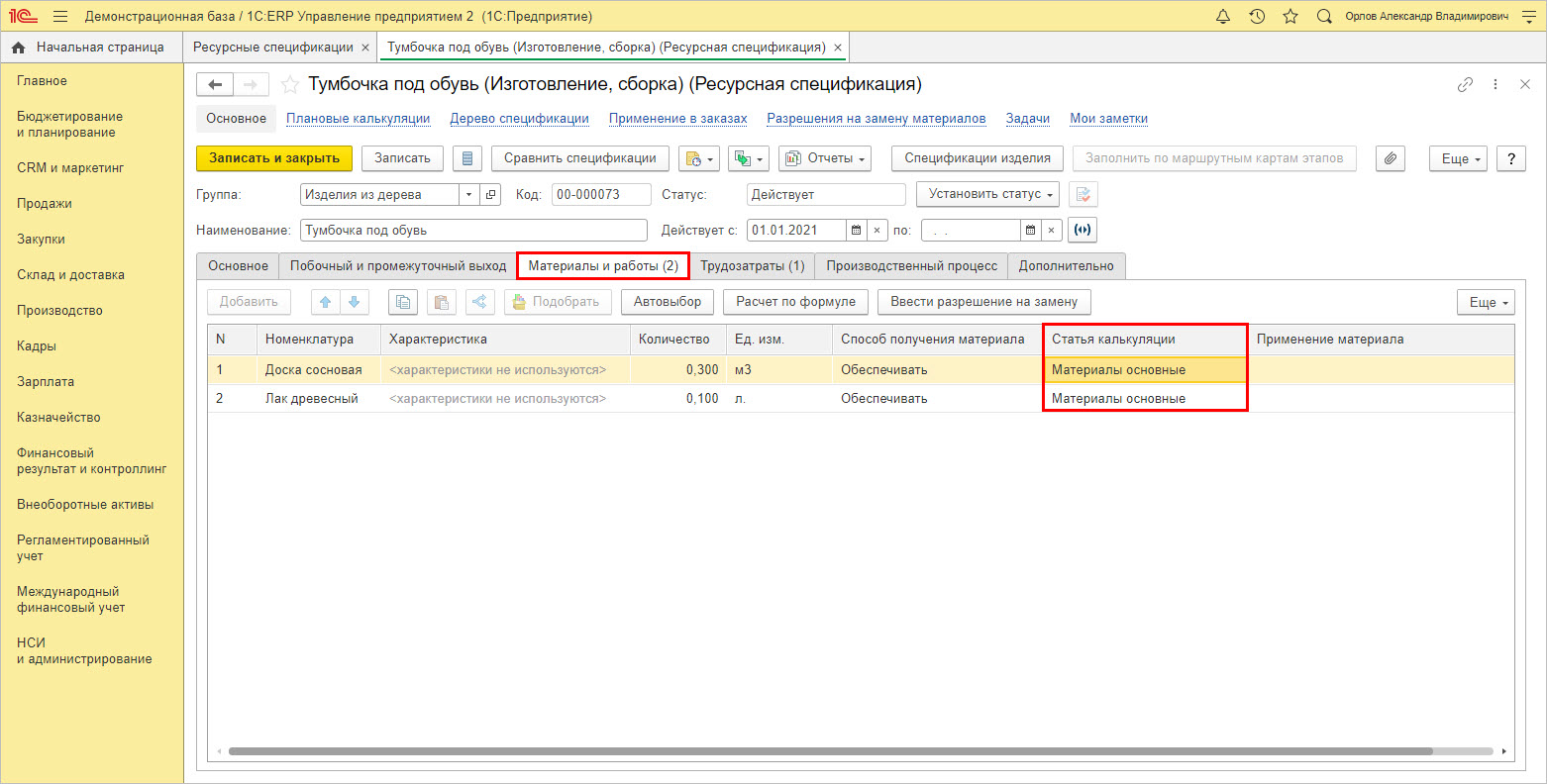

На закладке «Материалы и работы» отражаются прямые затраты сырья и материалов, с указанием статей калькуляции. В нашем примере ООО «Зимний сад» занимается производством и реализацией мебели. На изготовление изделия «Тумбочка» под обувь в спецификации отражена используемая номенклатура материалов, которая относится на статью калькуляции «Материалы основные».

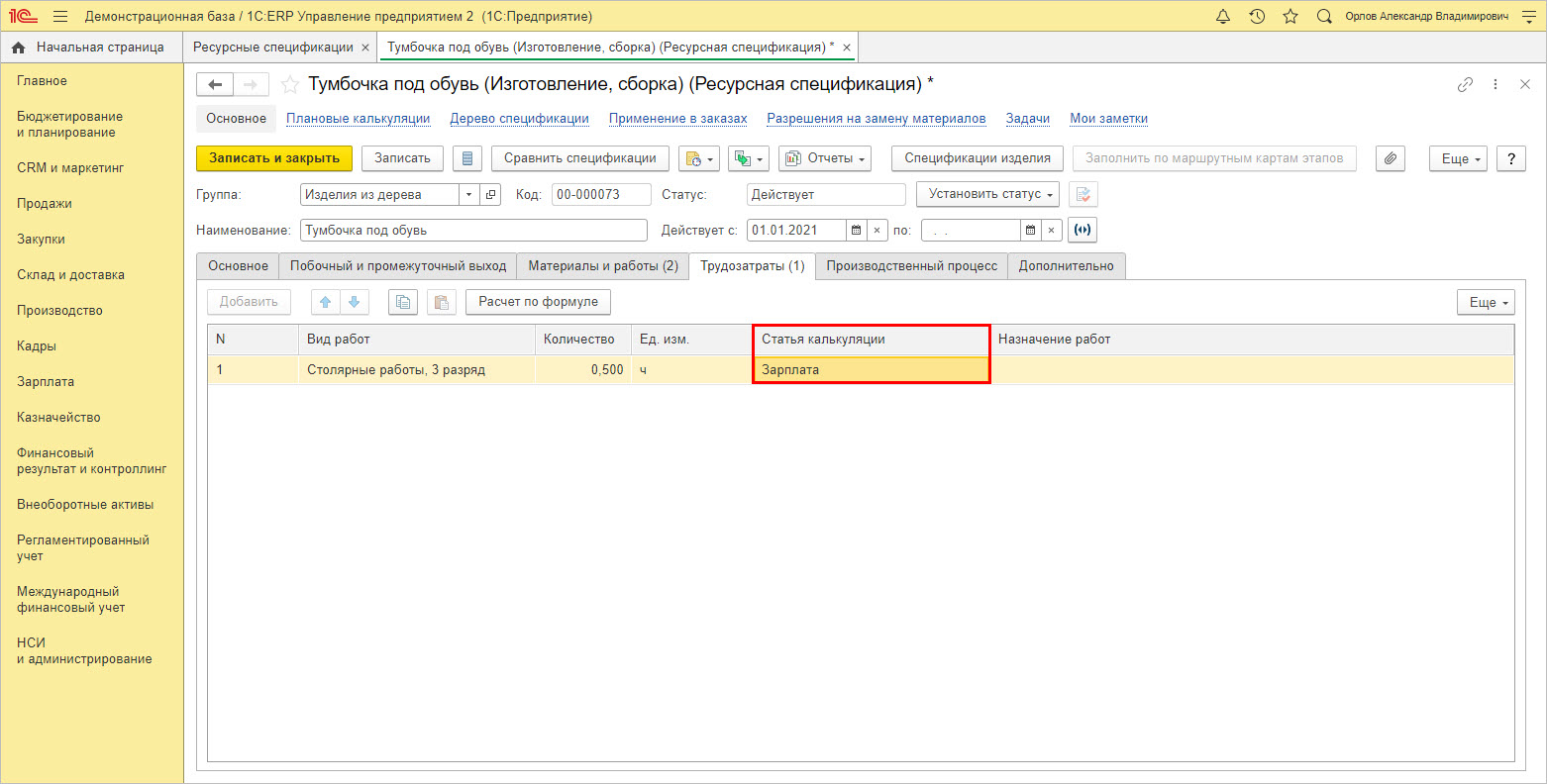

На закладке «Трудозатраты» отражаются виды работ также с указанием статьи калькуляции – в нашем примере «Зарплата».

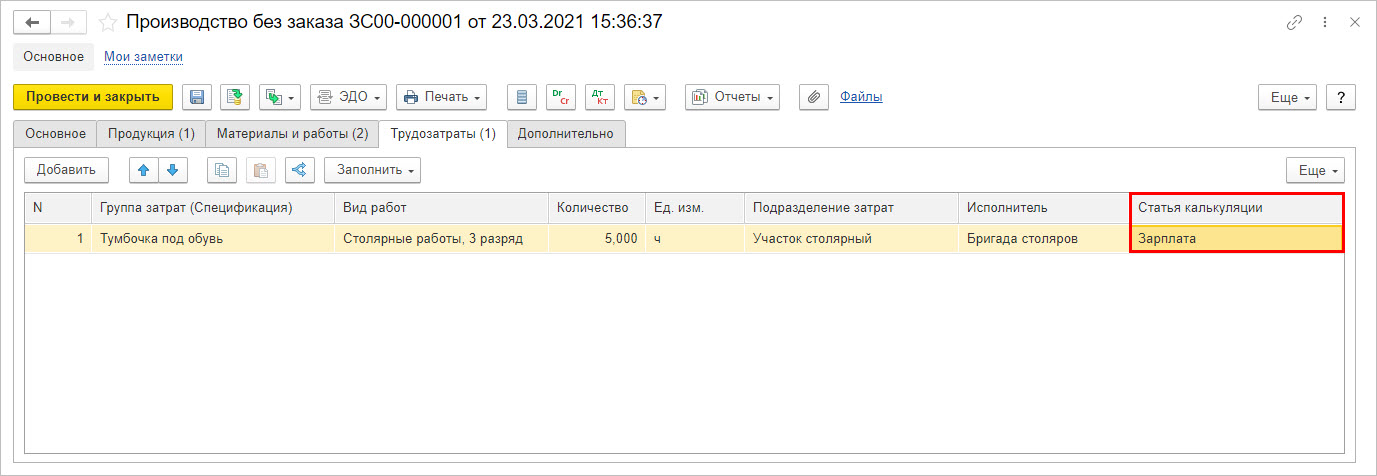

При оформлении выпуска продукции в документе, который отражает затраты на производство, выделена графа «Статья калькуляции». В нашем примере по ООО «Зимний сад» сформирован документ «Производство без заказа», отражающий изготовление изделий «Тумбочки под обувь».

На вкладке «Трудозатраты» также видна статья калькуляции по ОТ работников, участвующим при изготовлении данного изделия – «Зарплата», с указанием в поле «Вид работ», в нашем примере – «Столярные работы, 3 разряд».

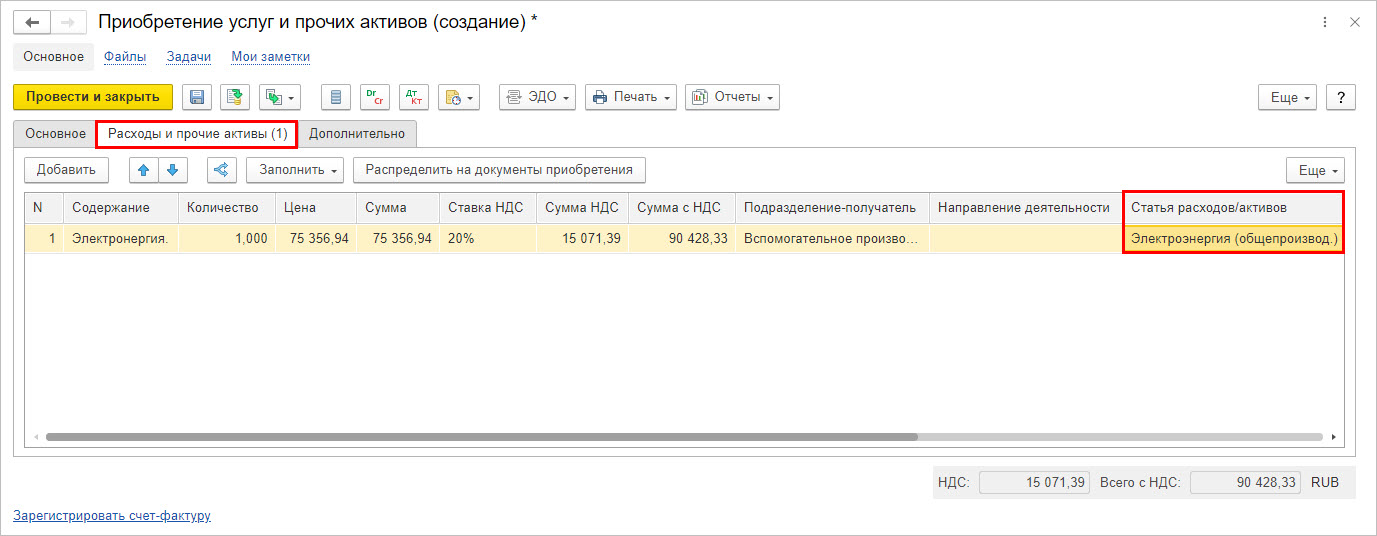

В следующем примере отражены затраты на электроэнергию по ООО «Зимний сад», по вспомогательному производству, контрагент «Мосэнерго». На закладке «Расходы и прочие активы» документа «Приобретение услуг и прочих активов» в графе «Статья расходов/активов» указывается аналитика затрат, рассмотренного выше справочника.

Как видим, любые произведенные затраты относятся на заданные пользователем статьи калькуляции или распределяются по указанным статьям расходам.

Рассмотрим примеры отчетов по анализу себестоимости и расходов в 1С:ЕРП.

Отчеты по анализу себестоимости продукции в 1С:ERP

Перейдите в раздел «Производство» — «Отчеты по производству».

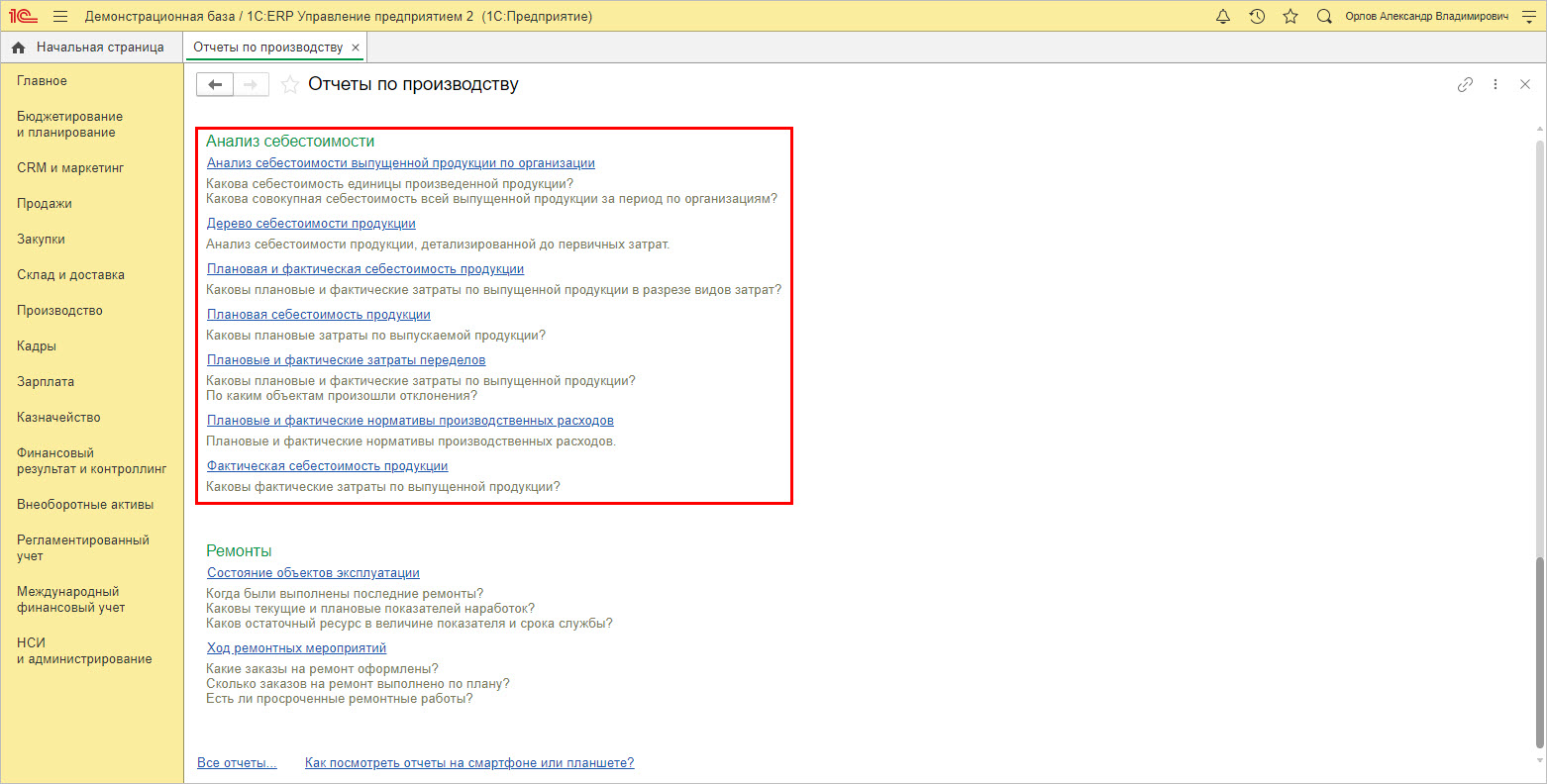

В разделе имеется блок отчетности «Анализ себестоимости».

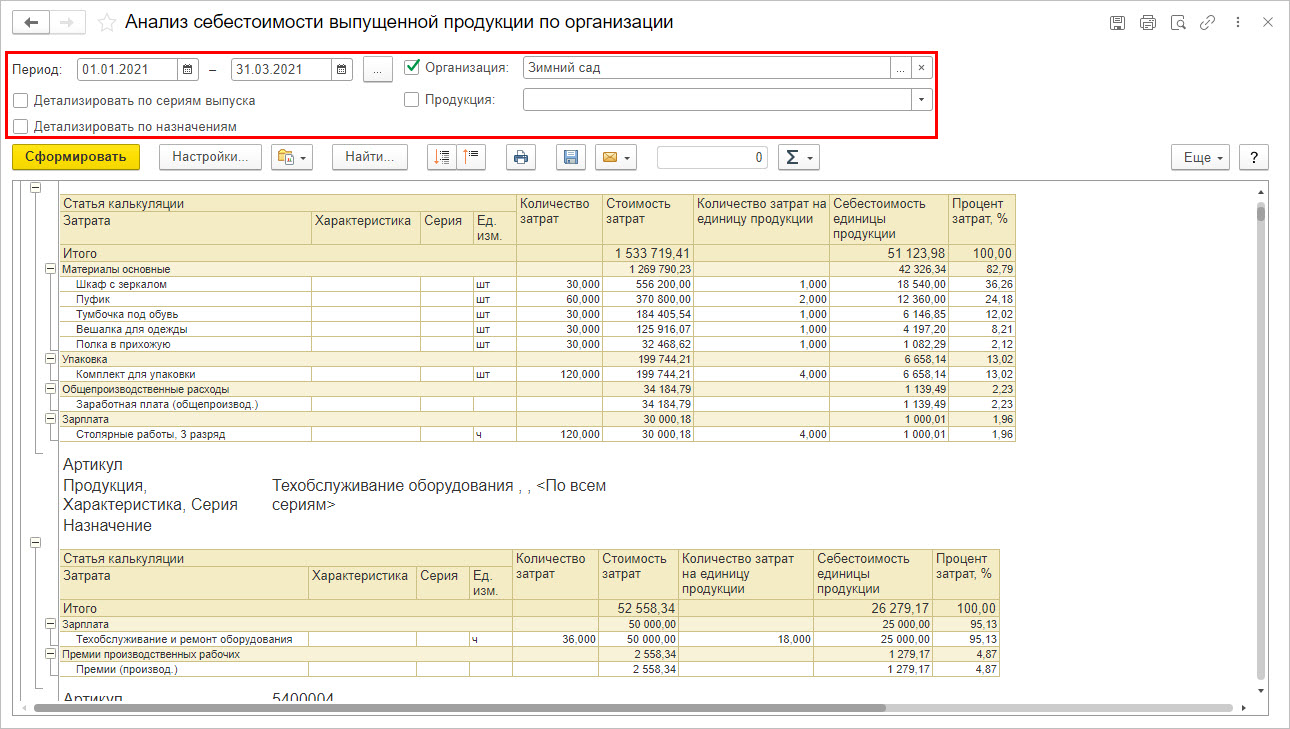

Отчет дает возможность пользователю проанализировать себестоимость по видам продукции с детализацией статей калькуляции и статей затрат за заданный промежуток времени в общем и отдельно по изделиям.

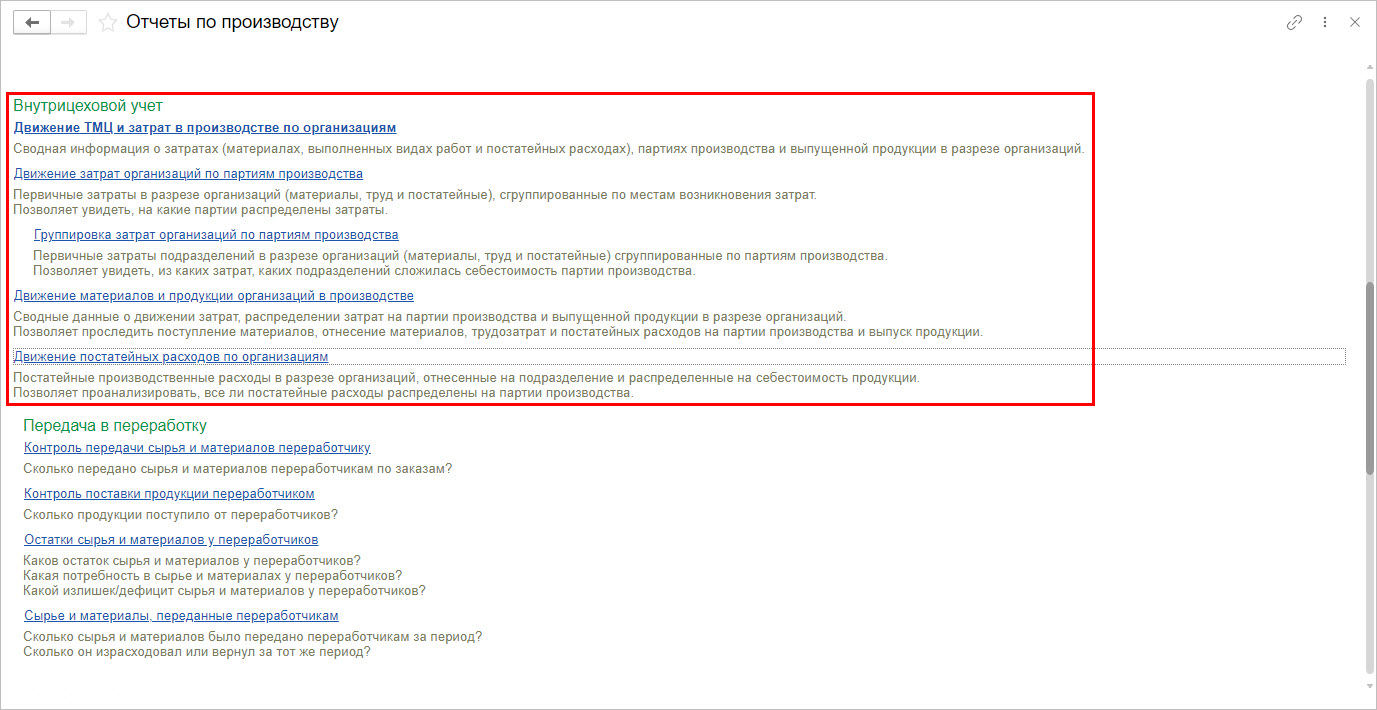

Для анализа затрат предусмотрена группа «форм-отчетов» подраздела «Внутрицеховой учет».

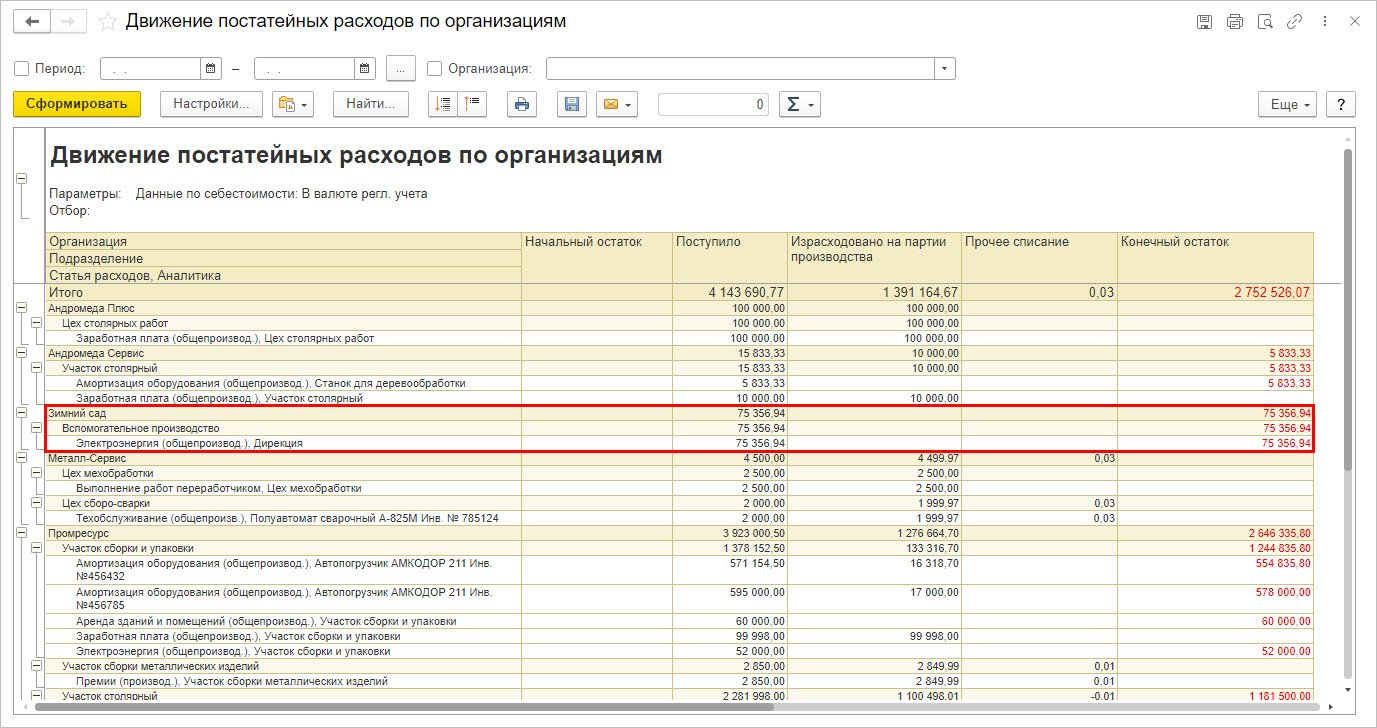

На примере отчета «Движение постатейных расходов организации» видно, что расходы в отчете группируются по подразделениям с выделением пользователем заданных в документе статей затрат. Из отчета видно, какие статьи не распределены на партии производства. Например, не распределены остались поступившие расходы по электроэнергии организации ООО «Зимний сад», отнесенные на вспомогательное производство, в сумме 75356,94 руб. Т.е. по данной сумме не произведена операция закрытия месяца и не прошло их распределение.

Отчет «Движение ТМЦ и затрат в производстве по организациям» дает пользователю информацию о затратах, сгруппированную по разделам:

- «Движение постатейных расходов»;

- «Движение затрат по партиям производства»;

- «Группировка затрат по партиям производства» и другие.

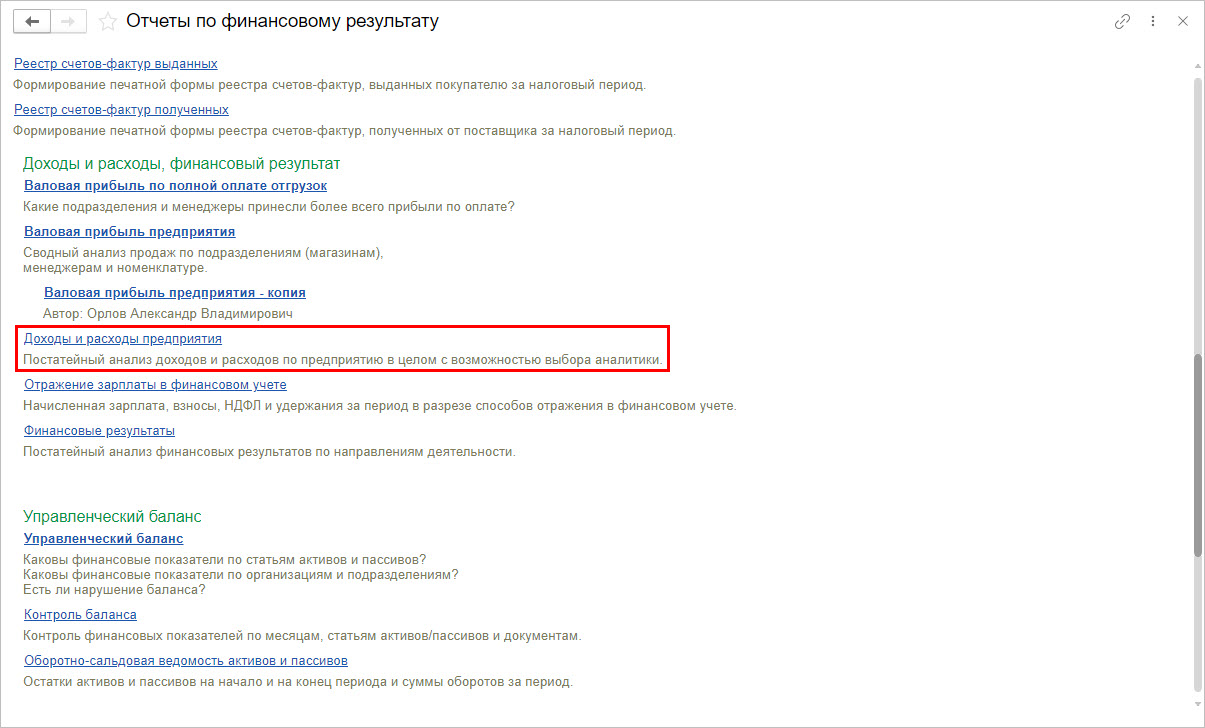

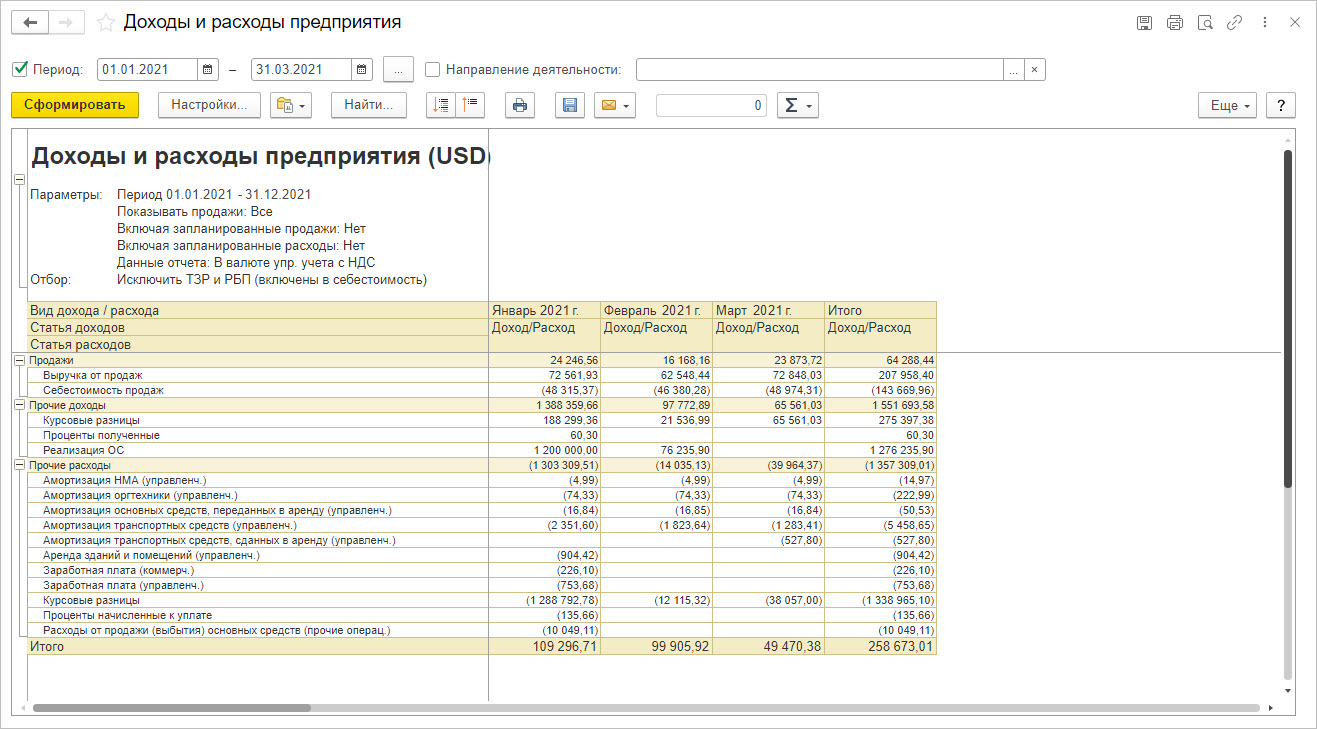

Кроме специализированных отчетов 1С:ERP умеет анализировать и прочие расходы, сформировав «форму-отчет» «Доходы и расходы», в группе «Отчеты по финансовому результату», раздела «Финансовый результат и контроллинг».

Отчет формирует информацию, детализируя постатейно прочие расходы как в общем, так и по направлениям деятельности, и по месяцам заданного периода.

Отчеты в 1С:ERP позволяют пользователю видеть общую картину затрат и расходов по предприятию, с разбиением по статьям-элементам, определяемым в ходе настройки программы. Потому, прежде чем приступить к работе, необходимо продумать их структуру и выполнить правильную настройку НСИ.

Заказать консультацию эксперта по автоматизации управленческой отчетности в 1С

Система линейных уравнений в 1С:ERP

В программе 1С:ЕРП реализован способ расчета себестоимости партий с помощью системы линейных уравнений. Он заключается в том, что себестоимость рассчитывается в разрезе аналитики учета:

- Организаций;

- Складов;

- Номенклатуры;

- Подразделений и т.д.

В результате такого расчета себестоимость одного изделия (номенклатуры) отличается от ее себестоимости на другом складе или подразделении. Также номенклатура, имеющая разные характеристики (например, цвет), может иметь различную себестоимость.

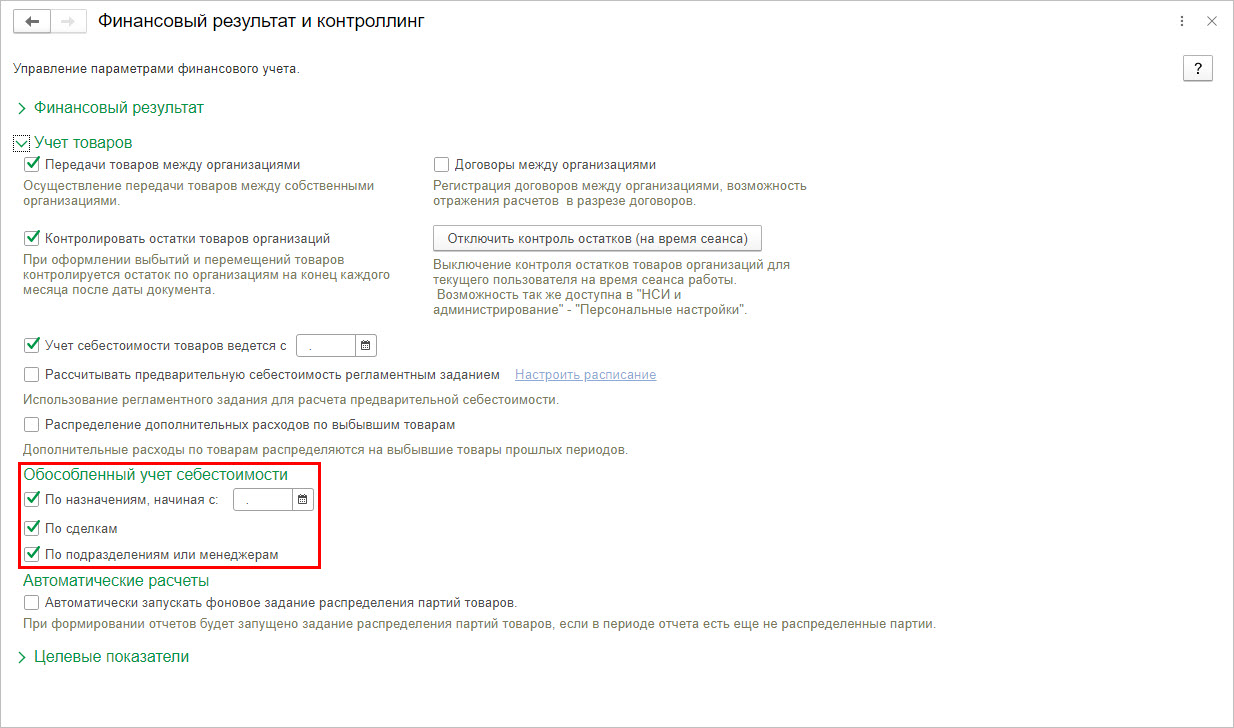

Для дополнительной настройки «обособленного учета» расчета себестоимости, перейдите в раздел «НСИ и администрирование» — «Финансовый результат и контроллинг».

Здесь можно включить обособленный учет по:

- назначениям;

- сделкам;

- подразделениям или менеджерам.

Для расчета себестоимости по каждой аналитике программа задает линейное уравнение для корректного расчета себестоимости и остатков в разрезе детализаций.

Способы планирования затрат (планы производства, бюджеты себестоимости)

При планировании затрат на производство во внимание берутся фактические показатели предприятия за определенный период. Само же планирование заключается в определении состава затрат и их оценке.

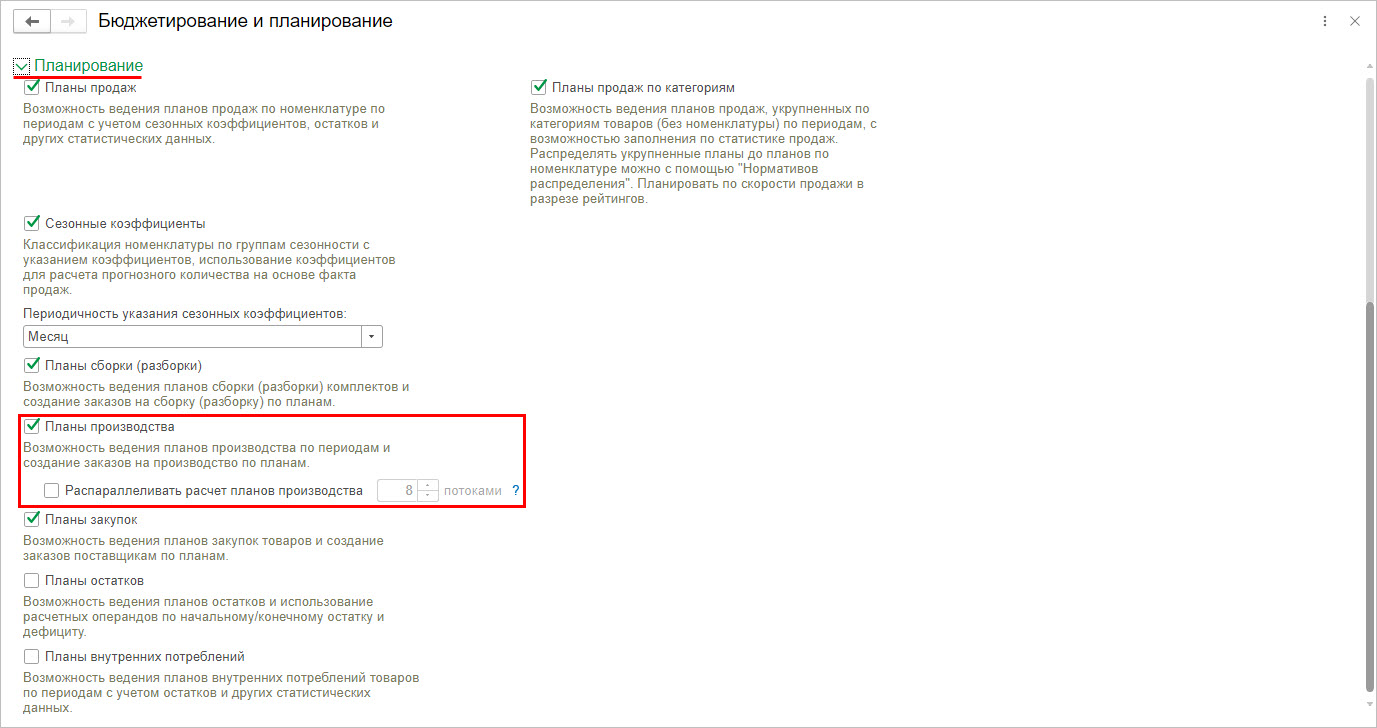

Функциональная опция планирования в 1С:ERP включена в разделе «НСИ и администрирование» — «Бюджетирование и планирование». В подразделе «Планирование» установлена галочка использования в ЕРП «Планов производства».

Данная опция позволяет пользователю работать с таким документом, как «План производства», в разделе «Бюджетирование и планирование».

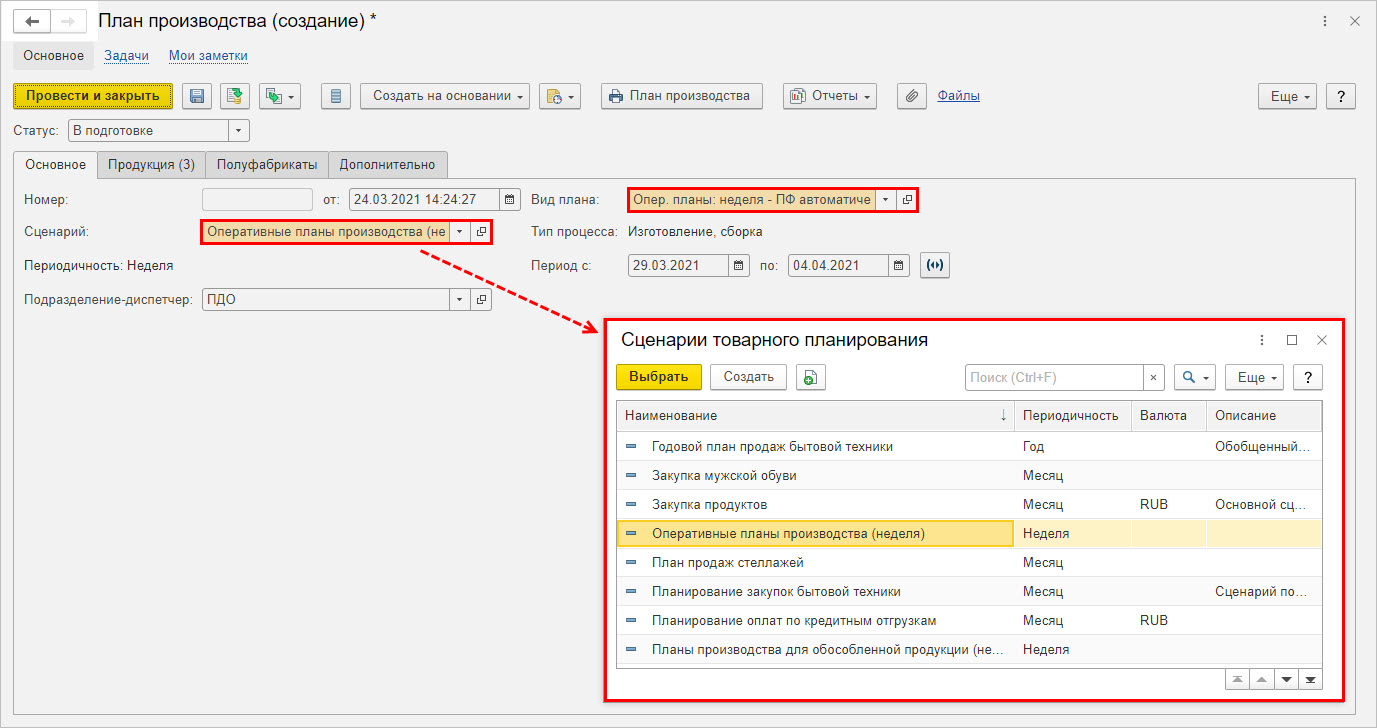

При создании плана пользователь задает сценарии планирования и определяет вид плана, его периодичность.

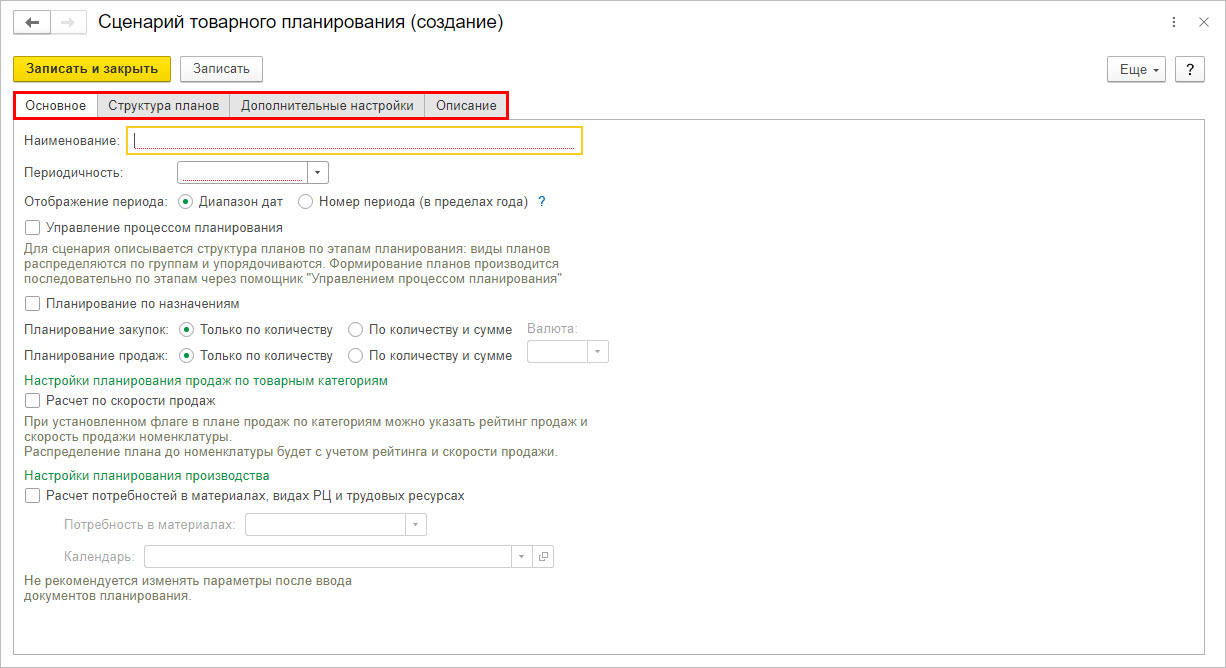

При создании сценария планирования задаются основные настройки, структура планов и дополнительные настройки.

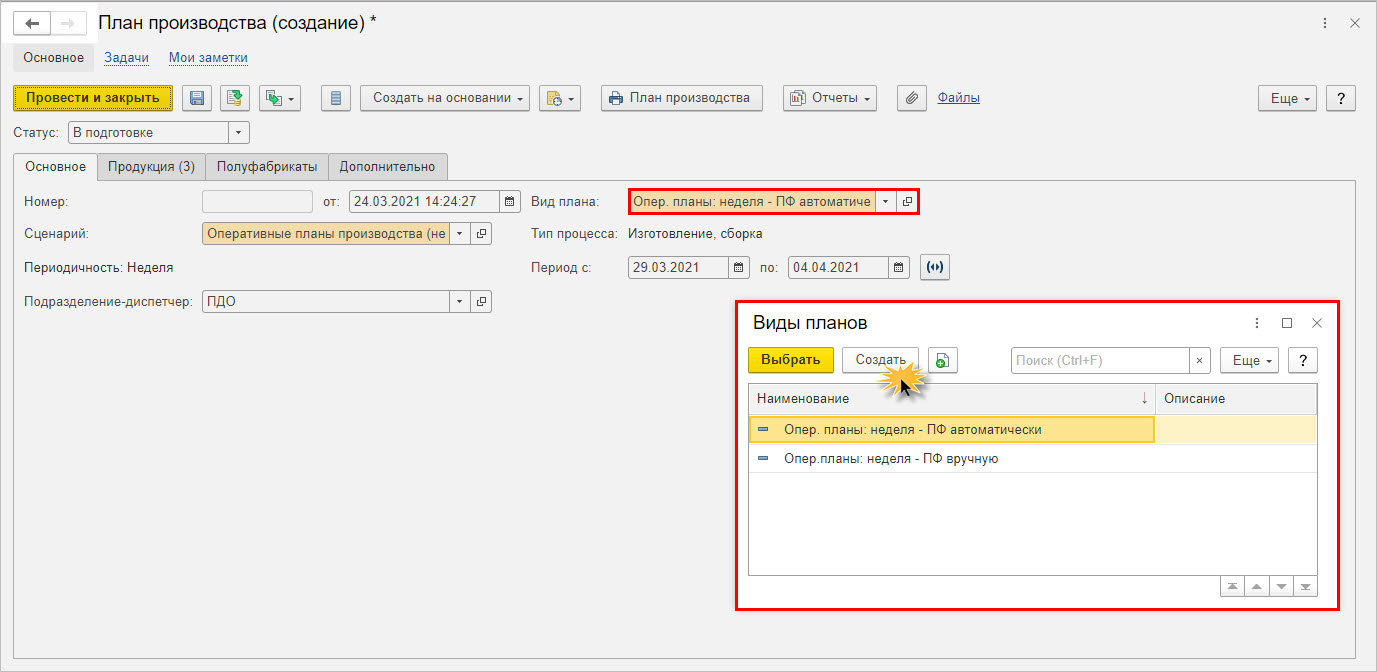

Виды плана пользователь создает и настраивает для каждого сценария, задавая различную настройку и детализацию планирования.

Если у пользователя возникает вопрос, как определить бюджет себестоимости продукции, то можно:

1 вариант – рассчитать исходя из плановой калькуляции.

2 вариант – рассчитать себестоимость в подсистеме «Бюджетирования».

В первом случае будут задействованы подразделы из раздела «Производство»:

- «Ресурсные спецификации»;

- «Плановые калькуляции»;

- «Нормативы производственных ресурсов».

Второй вариант подразумевает составление бюджета, для чего в разделе «Бюджетирование и планирование» — «Настройки и справочники по бюджетированию и планированию» создается новый бюджета.

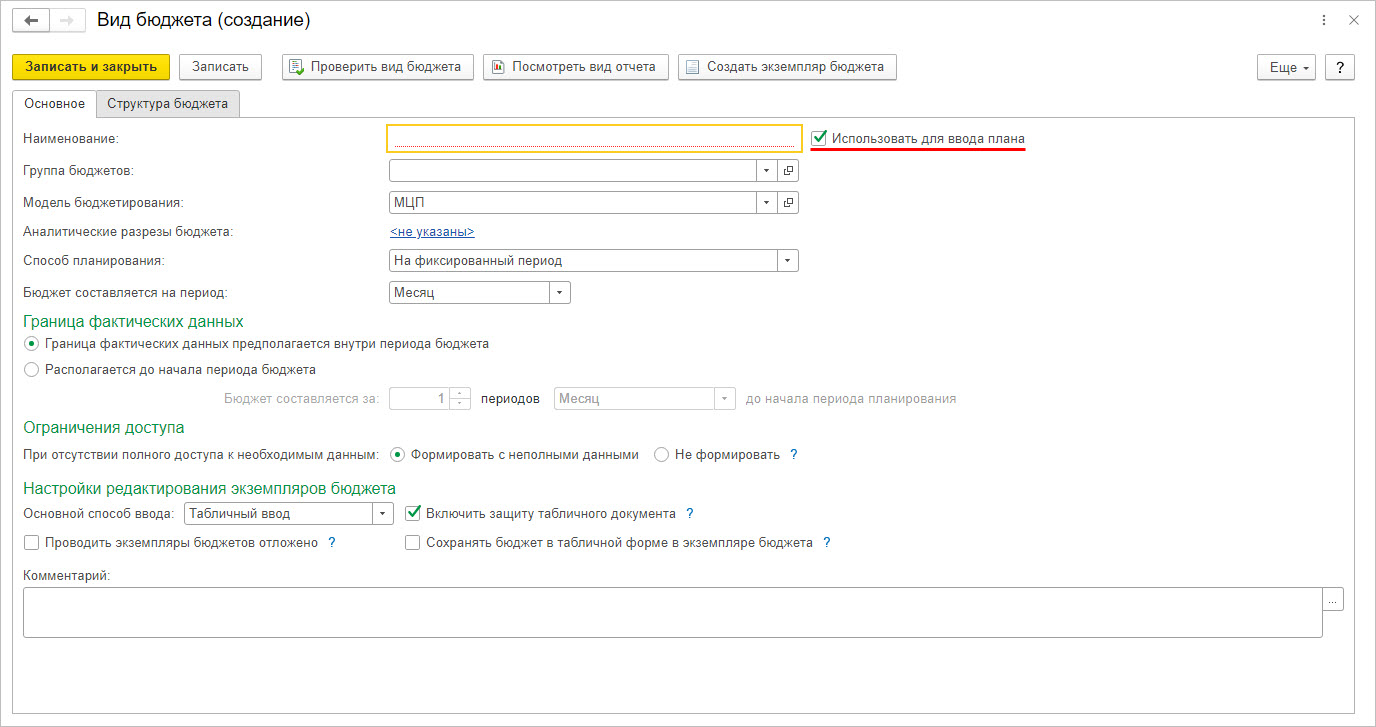

При создании нового вида бюджета следует обратить внимание на галочку «Использовать для ввода плана». Если галочка установлена, то в дальнейшем пользователь создает «Экземпляр бюджета», которым фиксирует в системе плановые данные. В противном случае – формируется бюджетный отчет.

После настройки бюджет вводится или нажатием команды «Экземпляр бюджета», или в справочнике «Виды бюджета», или в разделе «Бюджетирование и планирование» — «Создать» — «Экземпляр бюджета».

Бесплатный анализ и рекомендации по автоматизации учета затрат на базе 1С

Как видите, программа 1С:ERP позволяет комплексно подходить к учету затрат. Правильная настройка 1С ЕРП на проекте внедрения – основание эффективного управления и залог снижения затрат и повышения дохода организации. Современные реалии устанавливают достаточно серьезные требования к вопросу затрат, особенно для крупных предприятий. Разобравшись в вопросе их учета, возможностях их анализа и планирования, предприятие опередит своих конкурентов.

Издержки производства – расходы, сопутствующие созданию продукции. Фактически это оплата за различные производственные факторы. Издержки напрямую влияют как на стоимость, так и на себестоимость продукции.

Как калькулировать себестоимость продукции?

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции.

Подробнее о методах калькулирования

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам.

Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты. К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Постоянные и переменные издержки

На протяжении краткосрочного времени одна часть ресурсов будет неизменной, а другая – корректируется с целью уменьшения или увеличения совокупного выпуска. Траты краткосрочного периода могут быть постоянными и переменными. Постоянные издержки – это те траты, на которые не влияют объемы производимых предприятием товаров. Это издержки постоянных факторов изготовления продукции. Они включают в себя следующие затраты:

- Плату по процентам, начисленным в рамках кредитования в банковском учреждении.

- Начисления по амортизации.

- Плату по процентам облигаций.

- Оклад руководителя предприятия.

- Оплату аренды помещения и оборудования.

- Страховые начисления.

Переменные издержки – это траты, находящиеся в зависимости от объема производимого товара. Считаются издержками переменных факторов. Включают в себя следующие затраты:

- Зарплату сотрудникам.

- Расходы на транспорт.

- Траты на электричество, нужное для обеспечения функционирования предприятия.

- Затраты на сырье и материалы.

Рекомендуется отслеживать динамику переменных издержек, так как они отображают эффективность работы предприятия. К примеру, при увеличении оптимальных масштабов деятельности компании повышаются транспортные издержки. Требуется нанимать больше перевозчиков для возросшего количества продукции. Сырье необходимо оперативно переправлять на штаб. Все это увеличивает расходы на транспорт, что моментально сказывается на показателе переменных издержек.

Общие издержки

Общие (они же валовые) издержки (ОИ) – это траты на текущий период, которые нужны для изготовления основного продукта предприятия. Они включают в себя расходы на все производственные факторы. Размер ОИ будет зависеть от следующих факторов:

- Количества выпускаемой продукции.

- Рыночной стоимости применяемых ресурсов.

В самом начале работы предприятия (на момент его запуска) размер общих издержек составляет ноль.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием. Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества. Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу.

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным. Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Отображение издержек в бухгалтерских документах

Сведения о тратах фиксируются в отчете «Об убытках» Составляется он по форме №2. В период подготовки показателей для их фиксации в балансе предварительные расчеты могут быть разделены на две категории: прямые и косвенные. Сведения должны заноситься в документы на регулярной основе для анализа деятельности крупного предприятия, отслеживания КПД.

Как учитывать затраты и расходы на производство по бухгалтерским счетам 20, 25, 26, 44, 91?

Классификация затрат в управленческом учете: термины и их группировки

Управление предприятием только на основе финансового и налогового учета похоже на поход без компаса — есть карта, но неизвестно положение на ней. Чтобы определить состояние компании и ее потенциальные точки роста, руководство использует управленческий учет. В управленческом учете затраты классифицируют, чтобы облегчить ответственным менеджерам работу с отчетами. Отчеты выступают источником информации для принятия решений, их обоснования, прогноза выгод и рисков для компании. Классификация помогает разделить затраты на: поддающиеся влиянию менеджеров, и остальные затраты. Из этой статьи вы узнаете:

Понятие затрат в управленческом учете

Как осуществляется группировка затрат в управленческом учете

Классификация затрат для целей управленческого учета

Оценка запасов и определение финансового результата

Принятие управленческих решений

Мониторинг и координация

Понятие затрат в управленческом учете

В странах с развитой экономикой существует множество вариантов классификации затрат. Они зависят от целей и направлений учета, а также запросов пользователей отчетности.

Британский профессор экономики Колин Друри предложил свою версию классификации затрат. Он разделил информацию по затратам на три категории: материалы, рабочая сила, накладные расходы. Далее разделил их по направлениям: 1)калькулирование себестоимости, 2)планирование управленческих решений, 3)контроль и регулирование. Каждое направление имеет ряд более детальных пунктов, которые будут раскрыты в статье.

Некоторые практики считают такую классификацию довольно узкой и недостаточно актуальной для нынешних рыночных реалий. Они аргументируют это тем, что у управленческого учета есть функции, а те, в свою очередь, обладают назначением, целью, задачами, методами, способами и приемами достижения.

Примечательно, что термины «затраты» и «расходы» часто путают и используют в качестве синонимов. Даже специализированные словари дают определения типа «затраты – это расходы», «расходы – это затраты». Для избежания путаницы определим понятия этих терминов:

Затраты – это израсходованные для хозяйственной деятельности ресурсы, выраженные в их стоимости. Расходы – снижение экономических выгод из-за появления обязательств или выбытия активов. Ресурсы числятся затратами и имеют стоимость до тех пор, пока не признают доходы, на получение которых их потратили. В этот момент затраты признаются расходами.

В классификации затрат существует большое количество терминов для их обозначения. Много авторов внесли свой вклад в их создание. Как и в появившуюся из-за этого путаницу для определения затрат. Это приводит к разночтению и усложняет понимание пользователей управленческой отчетности и ее составителей. Каждая компания ведет собственный управленческий учет методами и приемами, которые подходят конкретно ее руководству и целям. В этой статье собраны наиболее часто упоминаемые виды затрат в управленческом учете с несколькими версиями их названий.

Как осуществляется группировка затрат в управленческом учете

Управленческий учет не подлежит внешнему контролю, поэтому в нем используют те подходы, которые удобны специалистам конкретной компании. Эти данные помогают выполнять задания:

-

анализ выполняемых затрат

-

менеджмент и оптимизация затрат

-

планирование и прогнозирование по ключевым работам

-

калькулирование свежих решений и подбор оптимальных для политики затрат

Эти задачи помогают решить детализированные сгруппированные затраты.Управленческий учет ведут бухгалтеры в рамках своих полномочий и специализированных программ, что экономит ресурсы на содержание рабочих мест. Бухучет выступает хорошей базой для создания управленческих отчетов, а бухгалтерские программы помогают быстрее сформировать данные, необходимые для создания управленческой отчетности.

В управленческом учете затраты группируют, исходя из накопленной информации. Она делится на 3 категории и может быть представлена так:

1.Материальные расходы

2.Трудовые расходы

3.Накладные расходы

Зависимо от вида деятельности компании, ее специфики и организации способы классификации затрат отличаются или остаются неизменными. К обобщенной информации используют подход: разные затраты для разных целей. Конкретнее их группируют по показателям полученной информации:

-

источник происхождения

-

целевое назначение

-

вид товара, продукта или услуги

-

способ включения в себестоимость

-

оперативность учета затрат

-

значимость в хозяйственной деятельности

Классификация затрат может расширяться и дополняться зависимо от задач, которые стоят перед менеджером по управлению затратами. Разберем подробнее те, которые применяют чаще всего.

Классификация затрат для целей управленческого учета

Их классифицируют для создания структурированных данных об издержках предприятия. Отсутствие таких данных лишает возможности эффективно вести счета относительно объектов. Существует градация затрат в учете финансов, которая не всегда способна удовлетворить запросы менеджмента высшего звена и может стать причиной утверждения ошибочного решения. Управленческий учет отражает подход к работе компании и помогает полноценно управлять бизнесом.

Чаще всего затраты в управленческом учете делят на три больших направления:

1.Оценка запасов и определение финансового результата

2.Принятие управленческих решений

3.Мониторинг и координация

Каждый из них содержит большой список более конкретных видов затрат, который рассмотрим подробнее.

|

Направление |

Вид затрат |

Суть |

|

Оценка запасов и определение финансового результата |