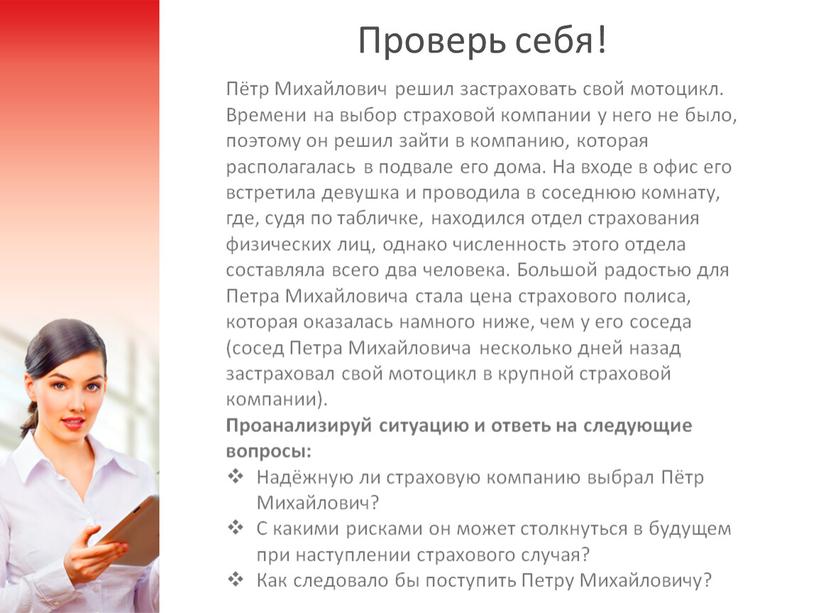

|

Методическая разработка занятия. |

Внеурочное занятие по финансовой грамотности. |

|

Внеурочное занятие |

Выбор страховой компании. |

|

Категория обучающихся |

5,6 класс |

|

Автор проекта |

Оксана Сергеевна Коляда МАОУ ГИМНАЗИЯ № 6 г. Красноярск Красноярского края учитель математики |

Технологическая карта внеурочного занятия по финансовой грамотности.

|

Тема занятия: |

Выбор страховой компании |

|

Целевая группа: |

5,6 класс |

|

Цель занятия: |

Сформировать представление о финансовом инструменте – страхование. |

|

Планируемые результаты: |

Метапредметные: Познавательные: использование приёмов работы с простой финансовой и статистической информацией, содержащейся на специализированных интернет-сайтах; умение производить расчёты с использованием интернет-калькуляторов. Регулятивные: проявление познавательной и творческой инициативы в применении полученных знаний и умений для решения элементарных вопросов в области экономики семьи; контроль и самоконтроль, оценка выполнения действий по изучению экономики семьи. Коммуникативные: работая индивидуально и в парах, договариваться о распределении функций и позиций в совместной деятельности, находить общее решение и разрешать конфликты на основе согласования позиций и учёта интересов сторон; умение формулировать, аргументировать и отстаивать своё мнение. Предметные: находить актуальную информацию о страховых компаниях и их услугах; |

|

Формы и методы организации учебно-познавательной деятельности |

Практикум, мини — исследование, метод кластера. |

|

Средства обучения |

Компьютер, проектор. |

План внеурочного занятия

|

№ |

Деятельность учителя |

Деятельность ученика |

|||||||||||||||

|

1 |

Организационный Приветственное слово учителя Добрый день! Посмотрите на соседа, улыбнитесь, сделайте комплимент друг другу. |

Слушают, настраиваются на работу |

|||||||||||||||

|

2 |

Актуализация знаний учащихся 1.Учитель предлагает учащимся просмотреть видеоролик «На всякий случай – Смешарики. Азбука финансовой грамотности» Задание к видеоролику: выписать финансовые термины, встречающиеся в видеоролике. 2. Подчеркнуть термины, которых нет в словаре финансовых терминов. 3. Задание на доске: разместить выделенные слова в кластер

Посмотрите, что все понятия на доске связаны с понятием «Страховая компания». Запишем их в словарь и постепенно будем давать им определение. |

Обучающиеся с места отвечают на поставленный вопрос. Выписанные термины: страховой агент, застраховать имущество, страховка, страховая компания, страховая компания выплатит деньги, защититься от неприятностей |

|||||||||||||||

|

3 |

Проверка домашнего задания Заполняем таблицу на доске

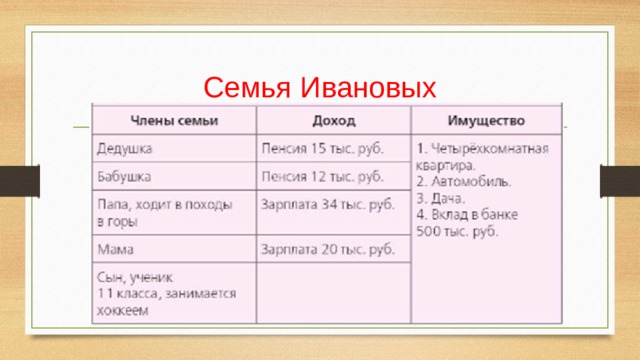

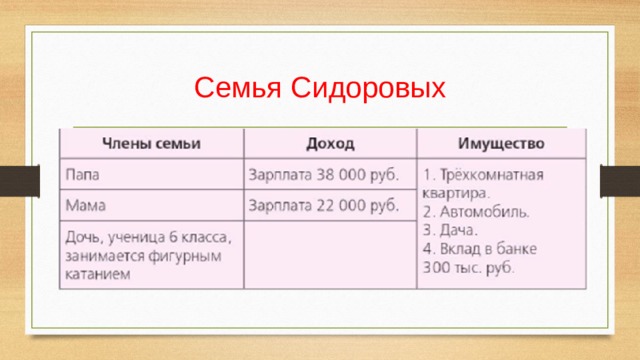

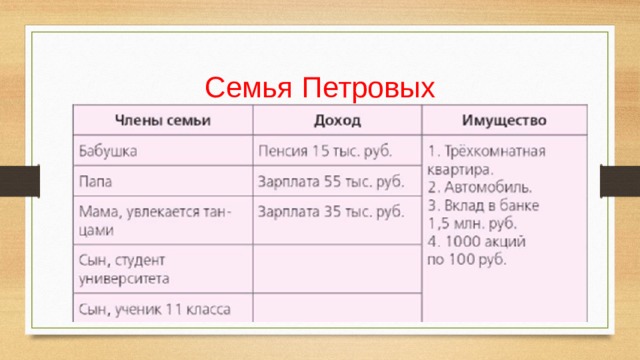

В третьем столбце таблицы указаны различные страховые компании. Почему родители обратились в разные компании? Сформулируйте тему занятия. |

Ученики проводили мини-исследование по теме: «Исследуем, что застраховано в семье и в какой компании». Участвуют в беседе, слушают друг друга. Делают предположения. Формулируют тему, цель занятия. Тема : « Выбор страховой компании» |

|||||||||||||||

|

4 |

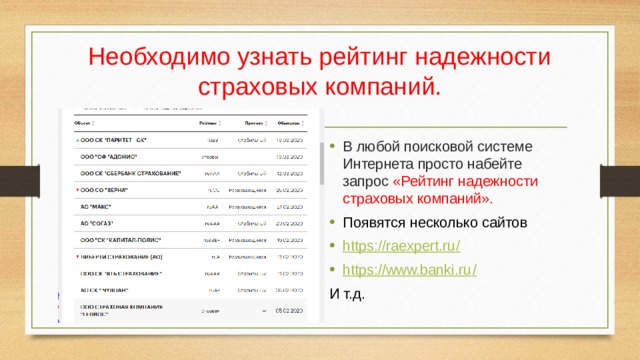

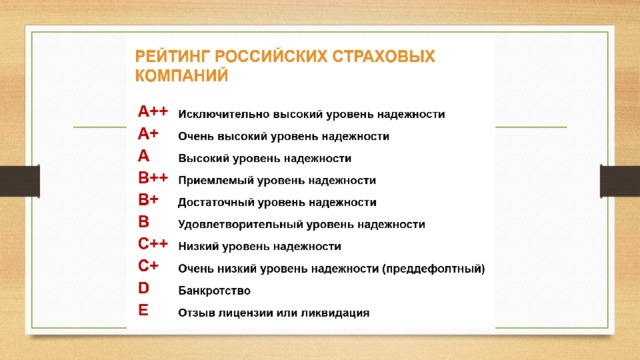

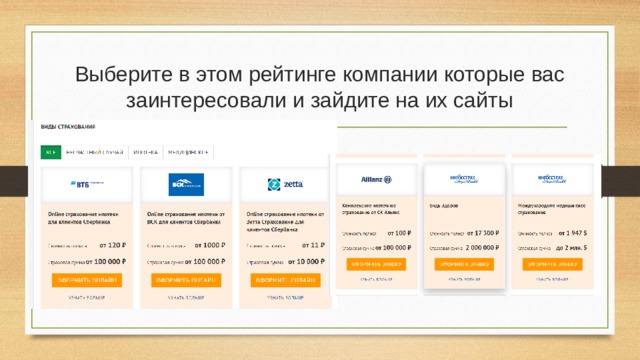

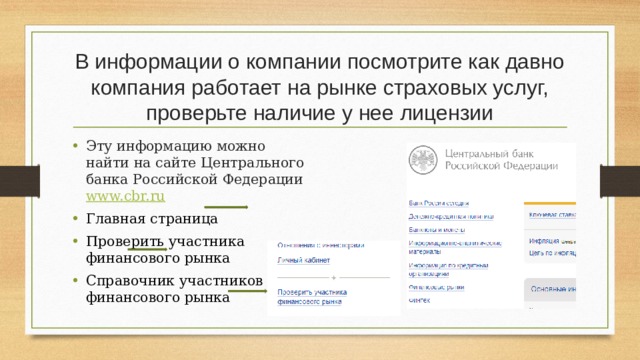

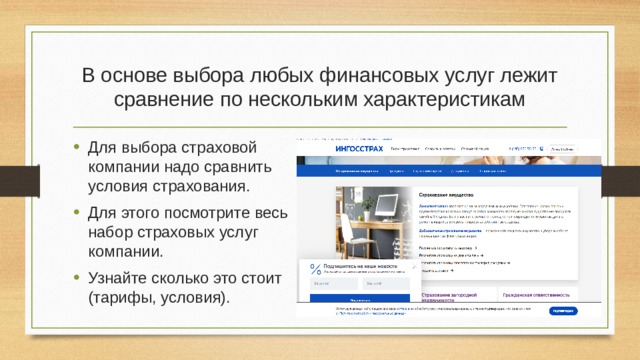

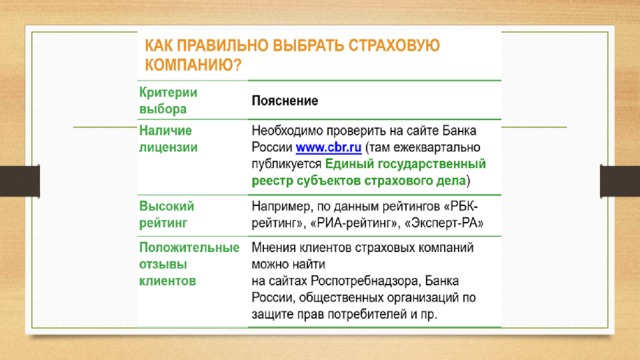

Изучение нового материала Кто занимается страхованием? Задание: самостоятельно найти определения страховой компании Работа в парах Задача Пенсионерка зашла в управляющую компанию за справкой и её уговорили застраховать квартиру стоимостью 2 200 000 рублей от последствий пожара, затопления или кражи Узнать стоимость страховки квартиры или дома можно на сайте любой крупной страховой компании или на сайте-агрегаторе с помощью имеющегося на нём калькулятора. Например, это можно сделать на сайте «Сравни.ру» (www.sravni.ru/strahovanie-nedvizhimosti). Ей предложили список страховых компаний. см ( приложение1) Какую страховую компанию следует выбрать? Перечислим критерии надежности страховых компаний 1.Дейтвующая лицензия на страховую деятельность. 2. Страховая компания должна быть в реестре ЦБ РФ. 3. В ее отношении не должно быть возбуждено дело о банкротстве. 4. Рейтинг компании, отзывы в СМИ, интернет. Существует сайт ЦБ РФ, на котором собрана вся информация о страховых компаниях. |

Страховые компании или страховщики Учащиеся записывают определение в словарь финансовых терминов. Страховщик ( страховая компания) – это юридическое лицо, имеющее лицензию на осуществление страховой деятельности по определенному виду страхования. Регулятор ЦБ. (записывают определение в словарь финансовых терминов) Представление и обоснование результатов работы в парах Учащиеся записывают критерии в словарь финансовых терминов и вносят в кластер. |

|||||||||||||||

|

5 |

Первичное закрепление нового материала. Работа в парах. Мини — исследование Узнать стоимость страховки квартиры пенсионерки на сайте любой крупной страховой компании, представленных в Красноярском крае. |

Представление и обоснование результатов работы. |

|||||||||||||||

|

6 |

Итоги урока Вопросы

|

Обучающиеся с места отвечают на поставленные вопросы. |

|||||||||||||||

|

7 |

Домашнее задание Составьте «Правила выбора надёжной страховой компании». |

Список литературы

- А.И. Столяров, к.э.н. доцент. Курс лекций «Страхование: сущность и основные понятия».

- Н.П. Моторо, Н.В. Новожилова, М.М. Шалашова. Сборник математических задач «Основы финансовой грамотности».

- Е. Вигдорчик, И. Липсиц. Материалы для учащихся. 5–7 классы общеобразовательных организаций «Финансовая грамотность».

4 «На всякий случай – Смешарики. Азбука финансовой грамотности» https://www.youtube.com/watch?v=fWKVCCGsdS0

Приложение 1

Страховые компании

Центральный банк РФ рекомендует страхователям проверять

наличие лицензии у страховых компаний при оформлении полиса

|

№ |

Наименование страховой организации |

Наименование субъекта РФ |

Наименование города |

Размер уставного капитала ( руб) |

|

|

Полное |

Краткое |

||||

|

1 |

Общество с ограниченной ответственностью «Золотой компас» |

ООО «Золотой компас» |

Красноярский край |

Красноярск |

465млн |

|

2 |

Акционерное общество «Еникомсей» |

АО «Еникомсей» |

Красноярский край |

Красноярск |

460 млн |

|

3 |

Страховое публичное акционерное общество «Радость» |

СПАО «Радость» |

Республика Хакасия |

Абакан |

150млн |

|

4 |

Акционерное общество «Величие» |

АО «Величие» |

Красноярский край |

Красноярск |

459млн |

|

5 |

Общество с ограниченной ответственностью «Ирбей» |

ООО «Ирбей» |

Красноярский край |

Канск |

470 млн |

Компании, находящиеся в зоне риска отзыва лицензии из-за недостаточности уставного капитала, выделены жирным шрифтом.

Общество с ограниченной ответственностью «Золотой компас»

Компания ООО «Золотой компас» работает на рынке с 2003 года. Наша миссия – создавать доверие между людьми. Каждый день мы работаем над тем, чтобы оправдать доверие наших клиентов и помочь им избавиться от тревог и подозрительности. Мы хотим на своём примере показать, что доверие порождает доверие.

В нашей компании действуют следующие акции и предложения: 20% для молодых автовладельцев со стажем от 0-3лет, скидка 15% при внесении в страховку 3 и более людей, скидка 25% для пенсионеров. (отсутствует лицензия у компании). Контактный телефон, факс (включая код города) 3-25-29-361

Акционерное общество «Еникомсей»

Акционерное общество «Еникомсей» признан лидером по качеству обслуживания среди крупнейших страховых компаний, согласно ежегодному исследованию NAUMEN.

|

Номер Лиц. Минфина |

Дата Лиц. Минфина |

Номер Свид-ва РСА |

Основной телефон/факс |

Адрес фактического Местонахождения подразделения по рассмотрению страховых случаев |

|

ХУК № 4987-006 |

19.июл.17 |

321 |

3-38-94-01 |

660058 Красноярский край, Г. Красноярск, ул Ады Новиковой 74-78 |

Акционерное общество «Еникомсей» запустила акцию «Каско кэшбэк» для всех владельцев каско: теперь клиенту могут вернуть 5% стоимости полиса за аккуратное вождение.

Компания стала обладателем ежегодной премии «Время инноваций» в номинации «Проект года» в категории «Спорт и здоровый образ жизни».

В рамках инновационной линейки продуктов, позволяющих легко управлять страховой программой с помощью мобильного приложения, «Еникомсей» запустила уникальные на российском рынке сервисы «Travel on/off» и «Каско on/off» — теперь включать и выключать защиту можно самостоятельно в мобильном приложении.

Компания запустила короткий номер для звонков с мобильного телефона – *0999.

Отзывы на сайте компании

14.01.21 Был приятно удивлен

ДТП, въехали в заднюю часть автомобиля, по ОСАГО записался на прием на сайте на следующую неделю, приняли точно по времени, осмотр провели быстро, все без очереди, дополнительно приехал по записи для осмотра скрытых повреждений (снимали бампер), решил не получать выплату, а сделать в сервисе маяк надежды. Через неделю уже пришли запчасти (замена бампера и крышки багажника), сделали все за 5 дней. Покрашено хорошо, придраться не к чему. Ни разу не нагрубил ни один специалист с которыми имел дело. В итоге меньше месяца прошло, приезжал всего 3 раза и все сделано.

16.03.19 Всё закончилось!

Здравствуйте, вот и закончились мои мучения, ожидание было долгим, но оно того стоило, страховая выплатила мне ущерб, хватило за ремонт авто отдать, комиссарам, и на сапоги мне осталось, так что хочу пожелать не отчаиваться, Слава Богу что все живы, я тоже не верила, что для меня всё закончится хорошо, но это случилось, спасибо!!!

22.02.19 Не пришел полис на почту

электронный полис ОСАГО не пришел на почту. 23.03.2021 оформляли полис через рса в компании, деньги списали в размере 4647.57 в 16:54, номер не присвоили. Прошли сутки ни денег, ни полиса. решите проблему. срочно!!!

Страховое публичное акционерное общество «Радость»

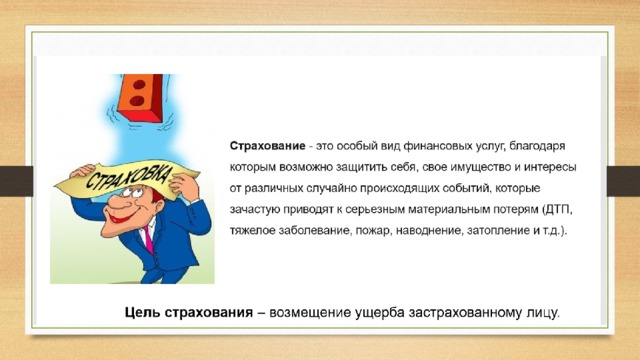

Страховое публичное акционерное общество «Радость» предлагает все виды страховых услуг. Страховой полис обеспечит вам финансовую стабильность и уверенность в завтрашнем дне.

При наступлении страхового случая как корпоративные, так и частные клиенты получают возмещение ущерба в срок и в полном объеме. С полисом Радость вы будете надежно защищены по всем рискам, прописанным в вашем договоре страхования.

Получите бесплатную консультацию, посетив ближайший к вам офис СПАО «Радость», позвонив по телефону или задав вопрос на сайте компании.

|

Номер Лиц. Минфина |

Дата Лиц. Минфина |

Номер Свид-ва РСА |

Основной телефон/факс |

Адрес фактического Местонахождения подразделения по рассмотрению страховых случаев |

|

кух № 4589-041 |

29.02.15 |

356 |

4-89-89-01 |

680058 Республика Хакасия, г. Абакан, ул Строительная 89- оф4 |

Общество с ограниченной ответственностью «Ирбей»

Компания « Ирбей» одна из крупнейших страховых компаний в России, предлагает широкий спектр программ страхования для частных лиц.

|

Номер Лиц. Минфина |

Дата Лиц. Минфина |

Номер Свид-ва РСА |

Основной телефон/факс |

Адрес фактического Местонахождения подразделения по рассмотрению страховых случаев |

|

УКХ № 189-041 |

31.12.16. |

666 |

3-89-89-01 |

660058 Красноярский край, Г. Красноярск, ул Щорса 78-78 |

Отзывы о компании, которые находятся в свободном доступе

21.02.2021 ДОСТОИНСТВА: ИХ нет. НЕДОСТАТКИ: Компенсацию выплачивают с боем; обман, введение в заблуждение клиентов.

24.03.2021 ДОСТОИНСТВА: НЕТ. НЕДОСТАТКИ: Клиент ориентированность ноль. Новых клиентов не хотят получить. Консультация на нулевом уровне.

19.01.2021ДОСТОИНСТВА: Какие плюсы-одни минусы. НЕДОСТАТКИ: Огромный минус. Лет 10 страховался в этой компании. Издевательство, а не страховая впаривают дополнительное страхование. Пошёл в другую компанию сделал страховку на 600р дешевле. Не страхуйтесь в этой шарашке! Буду писать заявление в прокуратуру.

Чалабян

Татьяна Владимировна

Родионово-Несветайский

район,

с.Алексеево-Тузловка,

МБОУ «Алексеево-Тузловская СОШ»

учитель

технологии, черчения и изо.

УРОК

ФИНАНСОВОЙ ГРАМОТНОСТИ ПО ТЕМЕ

«СТРАХОВАНИЕ»

Тот,

кто оставляет всё на волю случая,

Превращает

свою жизнь в лотерею.

Т.Фуллер

Ключевые

слова: «страхование», страхователь, страховщик,

основные виды страхования, страховой случай, страховой риск.

Объект:

учащиеся 9 класса.

Тип

занятия: комбинированный урок

Текст материала:

Ø цель

урока: сформировать представление о финансовом

инструменте – страхование.

Ø задачи

урока: научить осознанно подходить к выбору страховой

компании и продукта; познакомить учащихся с понятием и видами страхования;

научиться определять вид страхования, необходимый для снижения объёма ущерба в

различных жизненных ситуациях.

Ø планируемые

результаты урока:

Личностные:

учащиеся научатся определять риски и осознавать необходимость страхования в

различных жизненных ситуациях, смогут самостоятельно принимать ответственные

решения, прогнозировать развитие ситуаций; осознание жизненных ситуаций, при

которых страхование может дать положительный эффект.

Метапредметные:

Регулятивные:

целеполагание – учащиеся смогут видеть

учебную задачу, и планирование – намечать пути её решения; способность и

готовность к самостоятельному поиску методов решения финансовых проблем;

Коммуникативные:

планировать учебное сотрудничество с учителем и учащимися. Формулировать

собственное мнение и позицию, уметь полно и точно формулировать ответ на

поставленную задачу.

Информационные:

уметь самостоятельно искать анализировать и отбирать

необходимую информацию.

Предметные:

учащиеся получат знания о страховании, видах страхования; условия личного

страхования; о функционировании страхового рынка, субъектах страхования,

страховых продуктах и их специфике;

Компетенции:

определять необходимость страхования как способа снижения нагрузки на семейный

бюджет; Оценивать соответствие условий страхования конкретным потребностям

страхователя.

Ø используемые

образовательная технология и /или методы:

лекция – беседа, практикум;

— применение методов кейсов –

техники обучения, использующей описание реальных экономических, социальных

ситуаций, их исследование учащимися и принятие решений;

— мозгового

штурма;

Формы

организации урока: работа в группах.

Ø этапы

урока (раскрывающие содержание урока)

Ø

Организационный.

Приветственное слово учителя . Настрой на дальнейшею работу.

—

Добрый день, ребята. Вас ждет интересный, полезный урок,

Хорошим пусть будет у вас настроение,

Легко и свободно дается учение.

Ø Основной

этап:

Ø 1.

Актуализация:

Задание:

На

экран выведены пословицы. Детям необходимо соединить их части и объяснить смысл.

|

1. 2. 3. 4. 5. |

A. B. C. D. E. |

Учитель:

Готовы, ребята? Что у вас получилось?

А теперь проверим правильные

ответы.

Ø 2.Определение

темы урока, формирование цели и задач урока детьми.

Учитель:

Объясните, как эти пословицы связаны с темой нашего урока?

Ответы детей. Называем тему. Формируют цель и задачи.

Ø 3.Объяснение нового материала.

Учитель:

В жизни бывают различные, непредвиденные ситуации и человек не всегда к ним

бывает готов. Когда человек чего-то боится, он старается обезопасить себя. Как

мы можем избежать плохих последствий? Однокоренное слово «СТРАХ», мы готовим

себе СТР-ХОВ-КУ! (Приводим примеры из жизни людей опасных профессий) Обобщение

ответов учащихся: Тема урока «Страхование»: рассмотрим, что и как надо

страховать, чтобы не попасть в беду.

Страхование

– это особый вид финансовых услуг, благодаря которым возможно защитить себя,

своё имущество и интересы от различных случайно происходящих событий, которые

зачастую приводят к серьезным материальным потерям.

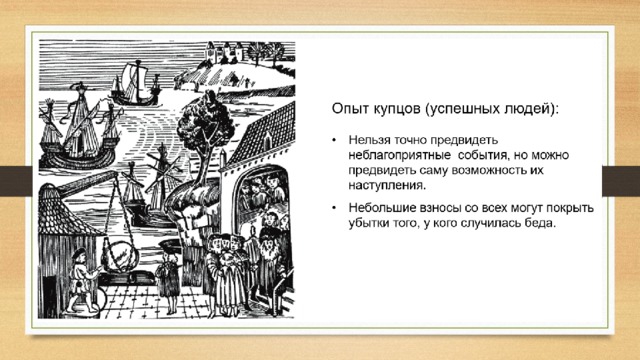

Историческая

справка: ( рассказывает учащийся, который получил

задание на прошлом уроке). Первые случаи страховой деятельности были отмечены

еще в IV

— III

тысячелетии до нашей эры. Шумеры вели активную торговлю с Египтом, Финикией,

Индией и Китаем. Для того чтобы уменьшить потери от утраты грузов, они изобрели

систему договоров или контрактов, согласно которым сторона, предоставлявшая

капитал для торговца, соглашалась не взимать ссуду, если торговец утрачивал

свой товар в случае кражи или воровства. За эту услугу торговец – заемщик

оплачивал более высокий ссудный процент, состоящий из обычной и дополнительной

страховой премии. Таким образом, торговец снижал свои расходы при утере товара.

Вместе с тем, кредитор, собирая дополнительные страховые взносы от многих

торговцев, оставался не в убытке от потерь немногих. В

конце XVII века появились

первые страховые общества в Англии, Франции,

Италии, Дании и Швеции (огневое – от пожаров, морское). Родиной страхования

жизни является Англия, в которой в 1699 г. впервые появилась

профессиональная организация, занимающаяся страхованием жизни вдов и сирот.

В России не было

специализированной страховой компании до XVIII века, хотя нужда в ней росла.

Прежде всего, у купцов и промышленников. После манифеста Екатерины II от 28

июня 1786 года был создан Государственный заемный банк и при нем

Государственная страховая экспедиция. Страховали в основном строения и товары

от огня. В 1827 году по указу Николая I появилось Первое страховое общество. Страховало

оно от огня. Существовало общество 90 лет. Второе страховое от огня общество

появилось в 1835 году и существовало 83 года. В 1909 году был создан «Российский

союз обществ, взаимного страхования».

Ø 4.Постановка

практической задачи.

Определить, какими

видами страхования стоит воспользоваться для снижения ущерба в случае проблем

со здоровьем, имуществом или причинения вреда третьим лицам. Учащимся

предлагается заполнить таблицу (для каждого сказочного героя возможны

варианты, состоящие из нескольких видов страхования).

|

Наши |

Непредвиденная |

Вид |

|

Кошка |

||

|

Емеля («По |

||

|

Буратино |

||

|

Жители Лимпопо |

Учитель: Вопрос: Что сейчас может застраховать

человек?

Ответы учащихся: Жилье,

вещи в квартире, автомобиль, жизнь, здоровье.

Учитель:

А вы знаете, ребята, что застраховать можно всё,

что угодно: футболисты страхуют ноги, певцы – голос, музыканты – руки,

кулинары – язык, нос, обоняние.

Просмотр

видеоролика «Что такое страхование?» (2мин)

Учитель фиксирует

внимание учеников на понятиях: (3 мин) страхование;

виды страхования: а) личное страхование: ОМС, ДМС (жизни, от потери

кормильца, работы) б) имущественное страхование; в) страхование

ответственности; страхователь;

страховщик;

страховая

компания.

1. Личное

страхование – совокупность видов страхования (отрасль

страхования), где в качестве объекта страхования выступает имущественный

интерес страхователя, связанный с жизнью, здоровьем, событиями в жизни

отдельного человека. (Страхование жизни. Страхование от несчастных случаев и

болезней. Медицинское страхование: обязательное и добровольное)

2. Имущественное

страхование также является видом страховой деятельности, призванным

защитить имущественные интересы лица. К основным рискам по этому,

имущественному страхованию относятся утрата, гибель, угроза жизни и здоровью, а

также финансовые риски. Сумма страховых выплат всегда зависит от стоимости

имущества при оценке страховой организацией.

Большинство видов

страхования являются добровольными — договор

страхования заключается на основании желания страхователя. Но есть и

обязательное страхование.

А более подробно о некоторых

из этих видов страхования вам расскажет специалист страховой компании. (Рассказ

приглашенного специалиста и вопросы детей ему.)

Ø 5.Анализ

практической задачи.

В процессе

обсуждения практической задачи учитель актуализирует вопросы важности страхования

и правильного выбора вида страхования. Останавливается на ключевых вопросах:

1.определить содержание основных понятий: «страхование», «участники страховых

отношений», «договор страхования», «страховая премия», «страховой случай»,

«страховая выплата», «страховая сумма», «страховой полис», «правила

страхования».

2.рассмотреть

существующие виды страхования в российской Федерации;

3.определить порядок взаимодействия участников страхования при заключении

договора;

4.рассмотреть условия

выбора страхового продукта в зависимости от потребностей каждого отдельного

лица.

Ø 6.

Постановка учебной задачи.

Ученики с помощью

учителя формулируют проблемную задачу: определить вид

страхования, необходимый для снижения объёма ущерба в различных жизненных

ситуациях.

Учитель проводит

лекцию-беседу (используя презентацию) в ходе которой формирует понимание

основных понятий страхования и понимание того, что выбор вида страхования

зависит от потребностей и жизненных ситуаций каждого отдельного человека.

Класс делится на группы – кейсы, по видам страхования.

1-й

кейс — Личное страхование; (приложение 1,4)

2-й

кейс – Страхование имущества; (приложение 2,4)

3-й

кейс – Страхование ответственности; ( приложение 3,4)

Вопросы

к группе: 1.Определить объекты страхования;

2.Страховой случай; 3.Предложите ваш вариант защиты от рисков.

Этап

1.Ребята рассматривают базовые понятия (раздаточный материал)

Страховая

сумма — денежная сумма в пределах которой

страховщик несет ответственность по возмещению ущерба, возникшего в результате

наступления страхового случая. Страховая премия — плата, которую страхователь

выплачивает страховщику по договору страхования.

Страховой случай

– события, предусмотренное условиями договора страхования, влекущее обязанность

страховой компании возместить ущерб. Страховой

полис — документ, подтверждающий заключение договора страхования и выдаваемый

страховой компанией страхователю. Застрахованный

— физическое лицо, жизнь и здоровье которого являются предметом личного

страхования. Страховщик

— юридическое лицо, имеющее лицензию на осуществление страховой

деятельности и обязующееся при наступлении страхового случая компенсировать

соответствующие потери в пределах страховой суммы взамен уплаты страхователем

страховой премии. Страхователь

— физическое или юридическое лицо, приобретающее страховую защиту на случай

возможных потерь по рискам, предусмотренным в договоре страхования. Страхование

– защита от рисков, связанных с имущественными интересами страхователя, осуществляемая

страховщиком за вознаграждение. Страховой

случай – событие, предусмотренное условиями договора страхования, влекущее

обязанность страховой компании возместить ущерб. Страховой

ущерб – убыток, нанесенный страхователю в результате возникновения

страхового случая .

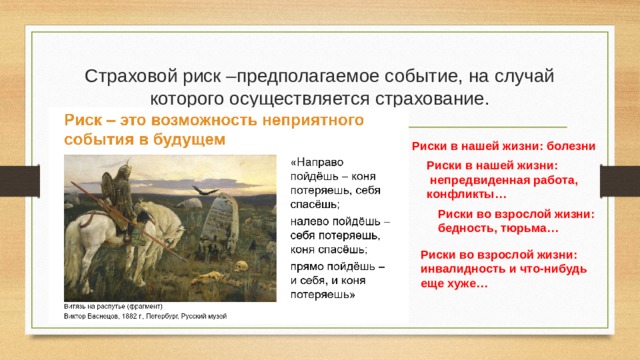

Страховой риск – возможное событие, на случай наступления которого

проводится процедура страхования.

После ознакомления с основными понятиями учитель

предлагает учащимся описать преимущества страхования для населения, а также

охарактеризовать современный страховой рынок России. Ребята работают в группах,

формулируют плюсы и минусы обязательного и добровольного страхования

Этап 2. Формирование умения поиска и интерпретации

актуальной информации в сфере страхования.

Учитель рассматривает с учащимися

основные виды страхования. При наличии доступа в сеть Интернет или доступа к

СПС «Консультант Плюс» или «Гарант». Каждая группа-кейс рассматривает

федеральные законы, регламентирующие обязательное страхование, и готовит

доклад-выступление по плану: 1. Наименование вида страхования. 2. Объект

страхования. 3.Порядок получения страховой

выплаты и её максимальный размер.

Этап 3.Формирование

умения читать договор

страхования. Ребятам

предлагается выполнить практическое задание. (приложения — кейсы).

Этап

4.Формирование компетенции определения необходимости страхования как способа

снижения нагрузки на семейный бюджет. Ребятам

предлагается разобрать жизненную ситуацию и ответить на вопрос: «Как

страхование могло защитить бюджет семьи?»

Этап 5. Формирование компетенции, оценки соответствия

условий страхования конкретным потребностям страхователя.

На

этом этапе учащимся предлагается привести примеры жизненных ситуаций, при

которых необходим тот или иной вид добровольного страхования и заполнить

таблицу.

|

Наименование жизненной ситуации |

Вид |

|

Страхование |

|

|

Добровольное медицинское |

|

|

Страхование имущества физических |

|

|

Страхование наземного транспорта |

Этап

6. Анализ материалов и разработка стратегии поведения при определенных рисках

(работа в группах – 15 мин.)

•

обучающиеся самостоятельно детально

изучают полученные материалы и анализируют ситуацию в создаваемых рабочих

группах, получивших свой комплект материалов (основной текст, вспомогательные

материалы и т.п.);

•

в каждой группе активно генерируются

различные идеи по поводу решения данной проблемы, при этом возможность

выступить и обосновать свое предложение имеет каждый член группы;

•

принятые каждой группой предложения

оформляются для презентации всей аудитории (желательна презентация);

Этап 7.

Презентация результатов группового исследования (15 мин.)

•

на следующем этапе идет защита презентаций

(свои аргументы). Каждая группа имеет возможность ответить на вопросы

аудитории, уточнить свои позицию;

после презентации

материалов всех групп проводится пресс-конференция, в ходе которой обучающиеся

делятся своими выводами о ходе групповой работы и сути решенной проблемы; о

приобретенных знаниях и навыках как при знакомстве с текстом кейса, так и в

процессе его обсуждения

Ø 7.Решение

практической задачи.

Выполнив предыдущие этапы, учитель вместе

с учащимися возвращается к решению практической задачи, поставленной в начале

урока.

Ответ практической задачи.

|

Наши |

Непредвиденная |

Вид |

|

Кошка («Кошкин |

Пожар |

Страхование |

|

Емеля («По |

Причинение |

Страхование |

|

Буратино |

Потеря |

Страхования финансовых |

|

Жители |

Различные |

ОМС, ДМС |

Учитель:

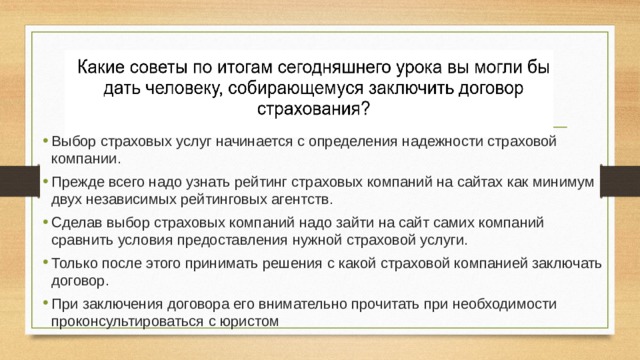

Какие советы по итогам сегодняшнего занятия вы могли бы дать человеку,

собирающемуся заключить договор страхования? (учащиеся выдвигают

советы)

1. Чётко определи, что ты хочешь защитить и от чего. Найди это в договоре. 2.

Не торопись подписывать договор. Уточни все непонятные термины и условия. 3.

Не гонись за дешевизной. Цены значительно ниже рыночных могут привести к

невозможности страховой выплаты. 4.Посмотри

рейтинг страховщика. 5.

Фиксируй обстоятельства страхового случая и собирай доказательства.

Ø 8.Рефлексия

Учащимся предлагается оценить урок при

помощи карточек трёх цветов, которые раздаются им в начале

урока.

Зелёная карточка. Я полностью удовлетворён уроком, он был полезен для

меня. Я продуктивно и с интересом работал на уроке.

Жёлтая

карточка. Я с интересом принимал участие в ходе

урока, он был в некоторой степени полезен для меня.

Красная

карточка. Я практически не получил пользы от урока.

В процессе я не очень хорошо понимал, о чём идёт речь. Урок был для меня не

интересен.

Ø 9.Обсуждение

домашнего задания.

В

процессе выполнения домашнего задания учащиеся должны закрепить знания, умения

и компетенции, приобретённые в ходе урока. ( рабочая тетрадь задание 2и 3;

модуль -страхование).

Приложения 1

Раздаточный

материал . Кейс -№ 1.

Имущественное

страхование – особый вид страхования, направленный на защиту определенных

законом имущественных интересов (ст. 4 Закона Российской Федерации «Об

организации страхового дела в Российской Федерации»). Значение

имущественного страхования состоит в возмещении ущерба, возникшего вследствие

страхового случая. Статья 929 ГК РФ понимает под объектом имущественного

страхования имущественные интересы, связанные: со страхованием имущества на

случай его утраты (гибели), недостачи, повреждения (обязательно основанный на

законе, договоре интерес в страховании этого имущества); с риском

ответственности за нарушение договора (своей возможной ответственности перед

контрагентом); с предпринимательским риском (только самого

предпринимателя); с риском исполнения страховщиком своих обязательств перед

страхователем. Содержание страховых отношений в имущественном страховании

определяется следующими обязательствами сторон: — должен уплатить страховые

платежи, определяемые исходя из страховой суммы соответствующего имущества и

установленных ставок платежей (тарифов) с единицы страховой суммы; —

страховщик обязан возместить ущерб, возникший в связи с наступлением страхового

случая, то есть выплатить предусмотренное законом или договором страховое

возмещение. Договор страхования, если в нем не предусмотрено иное, вступает

в силу в момент уплаты страховой премии или первого ее взноса.

Задание 1: При

заключении договора страхования автомобиля Николай Иванович решил выплачивать

страховую премию ежеквартально. Спустя месяц в результате ДТП его автомобилю

был нанесён ущерб. Сможет ли Николай Иванович получить страховую выплату в

полном объёме?

Задание 2.

Проблемная ситуация.

Молодая семья

Петровых живет в небольшом городке N. Мужу Сергею 32 года, он единственный

кормилец в семье. Его жена Анна – домохозяйка, ей 30 лет. В семье растут дети:

Ване 6 лет, а Варе исполнилось 1,5 года. Год назад семья въехала в новую

квартиру. Половину требуемой суммы они накопили самостоятельно и им помогли родители,

а другую половину суммы одолжили у друзей. В квартире сделали необходимый

косметический ремонт, но на замену сантехники денег не нашлось. Дело в том, что

3 месяца назад Петровы купили в кредит новый автомобиль.

Подумайте,

с какими рисками, угрожающими материальному благополучию, может столкнуться

семья Петровых?

Приложение

2.

Раздаточный

материал . Кейс — № 2.

Личное страхование — форма защиты физических лиц от

рисков, которые угрожают жизни человека, его трудоспособности, здоровью.

Объекты страхования — не противоречащие законодательству имущественные

интересы, при личном страховании это интересы, «связанные с жизнью, здоровьем,

трудоспособностью и пенсионным обеспечением страхователя или застрахованного

лица». Для сравнения — в имущественном страховании объектом страхования

являются имущественные интересы, связанные с владением, пользованием и

распоряжением имуществом. Существуют

следующие виды личного страхования: cтрахование жизни; cтрахование от

несчастных случаев и болезней; медицинское страхование.

Закон РФ

«Об организации страхового дела в Российской Федерации» устанавливает, что

объектами личного страхования могут быть имущественные интересы, связанные с:

дожитием граждан до определенного возраста или срока, смертью, наступлением в

жизни граждан иных событий (страхование жизни);

причинением вреда жизни и (или) здоровью граждан, оказанием им медицинских

услуг (страхование от несчастных случаев и болезней, медицинское страхование).

Личное страхование может проводиться в обязательной и добровольной форме.

Большая часть договоров страхования заключается на основе свободного

волеизъявления сторон: нет принуждения страхователя к заключению договора,

также страховщик вправе отказаться от принятия на себя рисков

страхователя.

Задание 1.При

заключении договора страхования автомобиля Павел указал страховую сумму 1млн

руб., несмотря на то, что реальная стоимость его на момент заключения договора

составила 2млн 500тыс руб. в результате страхового случая автомобиль был

полностью уничтожен, и Павел потребовал от страховщика возмещения ущерба в

полном объёме (2млн 500тыс. руб.) Прав ли Павел? Какой максимальный размер

страховой выплаты может получить Павел?

Задание 2.

Проблемная ситуация.

Молодая семья

Петровых живет в небольшом городке N. Мужу Сергею 32 года, он единственный

кормилец в семье. Его жена Анна – домохозяйка, ей 30 лет. В семье растут дети:

Ване 6 лет, а Варе исполнилось 1,5 года. Год назад семья въехала в новую

квартиру. Половину требуемой суммы они накопили самостоятельно и им помогли родители,

а другую половину суммы одолжили у друзей. В квартире сделали необходимый

косметический ремонт, но на замену сантехники денег не нашлось. Дело в том, что

3 месяца назад Петровы купили в кредит новый автомобиль.

Подумайте,

с какими рисками, угрожающими материальному благополучию, может столкнуться

семья Петровых? Приложение

3.

Раздаточный

материал . Кейс- № 3.

Страхование

ответственности – это отрасль страхования, где объектом страхования

выступает ответственность перед третьими лицами вследствие какого-либо действия

или бездействия страхователя. Выделяют следующие особенности страхования

ответственности: · договор заключается в отношении лица, которое заранее не

может быть известно; · страховым случаем признается факт наступления

ответственности страхователя; · величина ущерба, который может быть нанесен

страхователем третьему лицу, неизвестна, поэтому в договоре вместо понятия

страховая сумма используется понятие лимит ответственности, т.е. максимальный

объем страхового возмещения, который может быть выплачен; · о факте нанесения

вреда страхователем может быть известно через значительный промежуток времени,

поэтому под страховым случаем понимается не само событие, а факт предъявления

претензии страхователем. В

соответствии с условиями лицензирования выделяют следующие виды страхования

ответственности: 1. Страхование гражданской ответственности владельцев

транспортных средств (ОСАГО). 2. Страхование ответственности перевозчика. 3.

Страхование гражданской ответственности предприятий-источников повышенной

опасности. 4. Страхование профессиональной

ответственности. 5. Страхование ответственности за неисполнение обязательств.

6. Страхование ответственности за нанесение вреда окружающей среде. 7.

Страхование ответственности производителя (продавца) за качество продукции. Из

страхового покрытия исключаются события, произошедшие вследствие: – умышленного

сокрытия информации, – противоправных действий страхователя, – грубой

неосторожности страхователя, – нарушения правил технической безопасности, –

управления транспортным средством в состоянии какого-либо опьянения или без

прав управления,

– форс-мажорных

обстоятельств. При страховании ответственности не возмещается моральный вред,

упущенная выгода, а также вред, причиненный страхователю. Срок страхования

обычно составляет 1 год.

Задание 1. Упорядочение

действий.

Расставьте по порядку, в

соответствии с логикой, предложенные действия, которые вы должны предпринять,

чтобы получить полис добровольного медицинского страхования.

Действия:

подписать договор и оплатить полис; выяснить, что влияет на стоимость полиса;

выбрать страховую компанию; получить полис; узнать, что такое ДМС, и принять

решение о покупке полиса; обращаться к врачам при проблемах со здоровьем;

выбрать программу страхования .

Задание

2. Проблемная ситуация.

Молодая семья

Петровых живет в небольшом городке N. Мужу Сергею 32 года, он единственный

кормилец в семье. Его жена Анна – домохозяйка, ей 30 лет. В семье растут дети:

Ване 6 лет, а Варе исполнилось 1,5 года. Год назад семья въехала в новую

квартиру. Половину требуемой суммы они накопили самостоятельно и им помогли родители,

а другую половину суммы одолжили у друзей. В квартире сделали необходимый

косметический ремонт, но на замену сантехники денег не нашлось. Дело в том, что

3 месяца назад Петровы купили в кредит новый автомобиль.

Подумайте,

с какими рисками, угрожающими материальному благополучию, может столкнуться

семья Петровых?

Приложение 5

Ответы:

Задание 1 кейс№1

Если

страховым договором предусмотрена возможность в любой момент времени оплаты

полной стоимости услуг страхования и получения в этом случае страховой выплаты

в полном объёме, то Николай Иванович сможет. Доплатив недостающий размер

страховой премии. Получить страховую выплату в полном объёме. При отсутствии

данного пункта в договоре выплата будет произведена исходя из размера

оплаченной части страховой премии.

Ответы:

Задание 1 кейс№2

Поскольку

страховая сумма представляет собой лимит ответственности

страховщика ( максимальный размер страховой выплаты),

требования Павла неправомерно. Он может претендовать только на 1 млн.

руб. в пределах страховой суммы.

Ответы:

Задание 1 кейс№3

Узнать, что такое ДМС, и

принять решение о покупке полиса; выяснить, что влияет на стоимость полиса;

выбрать страховую компанию; выбрать программу страхования; подписать договор и

оплатить полис; получить полис; обращаться к врачам при проблемах со здоровьем

Подсказка: Чтобы сохранить здоровье надо вести здоровый образ жизни и

избегать опасных ситуаций. А избежать расходов на медицинское обслуживание,

если все-таки возникли проблемы, поможет система медицинского страхования. В

нашей стране всем гарантировано бесплатное медицинское обслуживание, и все

граждане должны иметь полис обязательного медицинского страхования (ОМС). Кроме

этого, можно заключить договор добровольного медицинского страхования (ДМС) со

страховой компанией, которая покроет ваши дополнительные расходы на медицинское

обслуживание в рамках, предусмотренных договором.

УРОК 19-22. Страхование имущества: как это работает

Структура страхового рынка в России.

В России страхование может осуществляться как в форме добровольного, так и в форме обязательного страхования.

Виды страхования

|

Личное страхование |

Имущественное страхование |

|

|

Страхование имущества |

Страхование гражданской ответственности |

|

|

— Страхование жизни; – страхование от несчастных случаев и болезней ; – медицинское страхование. |

Страхование: – строений; – квартир, находящихся в частной собственности; – домашнего имущества; – транспортных средств; от рисков пожара, аварий, краж, стихийных бедствий. |

— Страхование ответственности владельцев транспортных средств; – страхование ответственности за причинение вреда третьим лицам. |

Страхование имущества.

Не у каждой семьи всегда есть свободные 50, 100 или 200 тыс. р. на ремонт автомобиля или квартиры. Несчастные случаи всегда происходят неожиданно и очень неблагоприятно сказываются на бюджете семьи. Страхование имущества позволяет защититься от крупных материальных потерь. Если вы хотите застраховать дом, автомобиль или иное имущество, вы можете обратиться в страховую компанию, где вам рассчитают размер страховой премии (или страхового взноса).

Страховая премия — это стоимость страховки, т. е. сумма денег, получив которую страховая компания готова взять на себя обязательства по возмещению вам материального ущерба при наступлении страхового случая

.

Страховой случай наступает, когда материализуется то неприятное событие, от которого вы застраховались — будь то ДТП, кража, пожар или стихийное бедствие

Вы будете регулярно делать небольшие взносы в фонд страховой компании (небольшие — по сравнению с размером возможных потерь), а взамен страховая компания обязана будет выплатить вам указанную в договоре компенсацию, если наступит страховой случай. Компенсация может быть равна как полному размеру ваших материальных потерь, так и их части. Например, при страховании квартиры от несчастных случаев вы обычно сами выбираете размер страховой суммы. От этой суммы зависит стоимость страхового полиса (или страховая премия). Чем больше размер максимальной страховой выплаты, тем дороже полис. Предположим, что вы решили сэкономить и застраховали внутреннюю отделку своей квартиры только на 30 тыс. р., хотя знаете, что прошлый ремонт обошёлся вам в 60 тыс. р. Если случится пожар или затопление и в квартире пострадает отделка на сумму 30 тыс. р., вы получите от страховой компании всю эту сумму и сможете полностью компенсировать свои потери. Но если пожар или затопление окажутся более серьёзными и необходимые затраты на ремонт составят, к примеру, 50 тыс. р., страховая компания покроет 30 тыс., а остальные 20 тыс. р. вам придётся заплатить из своего кармана.

ВАЖНО: Чем больше максимальная сумма выплат, тем больше вы за- щищены, но тем дороже обойдётся страховой полис. Большинство страховых полисов приобретают на один год с возможностью последующего возобновления. Если за год страховой случай не произошёл, страховая компания вам ничего не должна. Деньги, потраченные на покупку страхового полиса, вам не вернут. Вы должны воспринимать эти расходы как плату за ваше спокойствие и за то, что страховая компания взяла на себя часть ваших рисков. Обычно стоимость страхового полиса ничтожно мала по сравнению с величиной возможных потерь. Например, в 2013 г. застраховать квартиру в Екатеринбурге от пожара, затопления и кражи со взломом на 200 тыс. р. (внутреннюю отделку — на 100 тыс. р. и водопровод, газопровод и сантехническое оборудование — на 100 тыс. р.) стоило около 800 р. в год. Это меньше 0,5 % максимальной страховой выплаты. Исключением является, пожалуй, только добровольное автострахование (КАСКО). Годовой полис КАСКО обойдётся в 4—12 % стоимости автомобиля. Следующий раздел поможет вам разобраться почему.

Как работает страховая система

Вопрос из зала: Если страховой взнос такой маленький и страховой случай наступил в первый год, откуда страховая компания возьмёт деньги, чтобы расплатиться с клиентом? Страхование работает за счёт разделения и передачи рисков. В английском языке такая стратегия называется «пулингом» рисков (от англ. pool — бассейн, резервуар). Допустим, 100 человек пришли в страховую компанию, чтобы застраховаться от несчаст- ного случая, который повлечёт потери, равные 100 тыс. р. Каждый из них заплатит страховую премию в размере 2500 р. Итого в начале года компания получит 250 тыс. р. Случайный риск потерь распределится на всех участников страхового фонда. С кем-то из клиентов в течение года произойдёт несчастный случай, но не со всеми. Если страховой случай наступил только для одного клиента, компания выплатит за год только 100 тыс. р. и заработает прибыль, равную 250 тыс. – 100 тыс. = 150 тыс. р. Если страховой случай наступит для двоих клиентов, компания выплатит 200 тыс. р. и заработает за год только 50 тыс. р. прибыли.

А что будет если страховой случай наступит для трёх или более клиентов? Во-первых, в нормальных условиях такого не должно произойти. Страховые компании имеют большой штат аналитиков, которые изучают статистику несчастных случаев и её тенденции и с большой точностью могут рассчитать вероятность реализации того или иного страхового случая в «пуле» клиентов компании. После того как вероятность подсчитана, страховые компании устанавливают цены своих страховых полисов не на том уровне, который получается при умножении страховой выплаты на вероятность, а выше. Так они создают дополнительную подушку безопасности, которая в благоприятный год станет прибылью компании, а в неблагоприятный — резервом для дополнительных выплат.

Во-вторых, финансовая устойчивость государственных страховщиков в социальном страховании гарантируется государством, а для коммерческих страховщиков закон устанавливает определённые требования к финансовой устойчивости. Их соблюдение контролирует Банк России (ЦБ РФ). При несоблюдении требований у страховщика отбирают лицензию на право страхования. Поэтому при выборе страховщика надо проверить наличие у него лицензии.

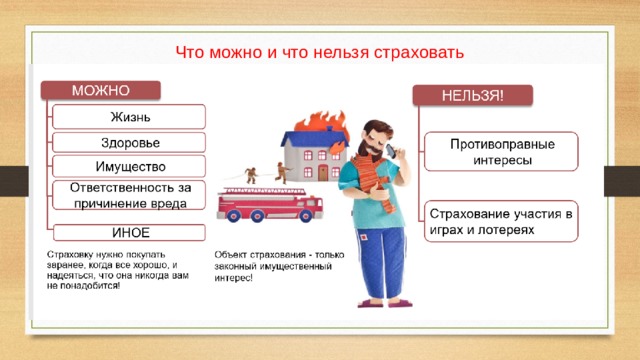

Что нужно страховать, а что не нужно

Застраховать можно почти всё, что угодно, даже то, у чего нет рыночной стоимости. Главное, понимать, зачем вам это нужно.

Основные критерии для принятия решения о покупке страхового полиса должны быть следующими:

– величина возможных потерь.

Следует страховаться от тех случаев, которые могут нанести серьёзный урон семейному бюджету. Из имущества семьи чаще всего страхуют автомобили, дома и квартиры. В последнее время, когда на рынке появились дорогие смартфоны, ноутбуки и планшеты, которые люди всё время носят с собой, стало популярным страховать и их — например, от повреждения экрана. Следует принимать в расчёт не только затраты, связанные с восстановлением имущества (такие как ремонт квартиры или замена крыла автомобиля), но и дополнительные расходы. Например, пока ваш автомобиль в ремонте, вам придётся пользоваться общественным транспортом. Это тоже расходы, правда не очень большие. А вот если в вашей квартире идёт капитальный ремонт, всей вашей семье надо где-то жить в течение нескольких месяцев. И если у вас нет гостеприимных родственников в вашем городе, придётся понести уже большие расходы на аренду другого жилья.

Из имущества чаще всего страхуют автомобили, дома и квартиры.

Чем больше размер максимальной страховой выплаты, тем дороже полис

— Вероятность наступления страхового случая. Жителям приморских регионов, например, целесообразнее, чем москвичам, страховать своё имущество от наводнений. Если вы живёте в деревянном доме, вам стоит задуматься о том, чтобы застраховать его от пожара целиком, а вот жители многоквартирных домов обычно страхуют только внутреннюю отделку квартиры.

Начинающим водителям очень рекомендуется приобретать полис добровольного автострахования, а водитель, который уже 10 лет не попадал ни в одно ДТП, может вообще не покупать такой полис или приобрести полис с частичным покрытием.

Предприниматели часто страхуют дорогостоящее оборудование, офисы или производственные площади. У фирм, занимающихся перевозками и торговлей, обычно застрахованы грузы и товары на складе, а у строительных фирм — стройматериалы и вспомогательные конструкции.

Вопрос для размышления: Почему некоторые оперные и поп-певцы страхуют свои голоса?

Страхование гражданской ответственности

Помимо расходов на восстановление собственного имущества, вы можете понести расходы на восстановление имущества других людей (или фирм), которое пострадало по вашей вине. В таком случае говорят о наступлении гражданской ответственности.

Гражданская ответственность — это способ принудительного воздействия на нарушителя гражданских прав других людей путём применения к нему санкций (судебных решений о возмещении вреда, штрафов).

Таким образом восстанавливается имущественное положение потерпевших за счёт денежных средств нарушителя.

Например, вы затопили соседей снизу. Будь то физические лица или салон красоты, вы обязаны будете по закону возместить им затраты на ремонт. Представьте, что вам придётся не только ремонтировать свою квартиру, но и оплатить ремонт соседям. Избежать этого могут те, кто застраховал гражданскую ответственность перед третьими лицами. Как и в случае со страхованием имущества, размер страхового взноса будет ничтожно мал по сравнению с размером страховой выплаты, но если страховой случай не наступит, страховая компания не обязана будет вам ничего выплачивать, в том числе возвращать сумму страхового взноса.

НА ЗАМЕТКУ: Если вы сдаёте квартиру, целесообразно застраховать как её саму, так и ответственность жильцов перед соседями и включить стоимость страховки в арендную плату. Дело в том, что если жильцы нанесут серьёзный ущерб вашей или соседской квартире, им будет выгодно (даже при наличии у вас на руках внесённого ими залога) покинуть квартиру, расторгнуть с вами договор и отказаться выплачивать компенсацию. Конечно, вы сможете попытаться разыскать их и даже обратиться в суд (если у вас был официальный договор аренды и вы всё это время платили налоги с полученной арендной платы), но гораздо проще в таком случае иметь страховой полис и обратиться за возмещением в страховую компанию.

Автострахование: ОСАГО

Ещё один пример наступления случая гражданской ответственности — это повреждение другого автомобиля в ДТП по вашей вине. Из-за большой распространённости случаев повреждения других автомобилей в ДТП (помимо автомобиля самого виновника ДТП) законодательством РФ предусмотрено обязательное страхование автогражданской ответственности — ОСАГО.

ВАЖНО

:

Запомните: по закону РФ вы не имеете права водить автомобиль, если вы не вписаны в полис ОСАГО данного автомобиля. Полис ОСАГО вы можете приобрести практически в любой страховой компании, занимающейся автострахованием. Страховые компании часто сотрудничают с автосалонами, и вы можете оформить полис ОСАГО одновременно с покупкой автомобиля.

ВАЖНО: Действие полиса ОСАГО составляет один год. Не забывайте своевременно обновлять полис! Стоит полис ОСАГО обычно недорого (по сравнению со стоимостью автомобиля). Например, для владельца автомобиля, купленного в 2014 г. (приблизительная стоимость которого 1 млн р., базовый полис ОСАГО стоил около 5 тыс. р. на одного водителя (возраст — 27 лет, стаж вождения — 8 лет). А вот начинающему 20-летнему водителю он обошёлся бы в 10 тыс. р.

Вопрос для размышления. Почему для начинающего водителя полис ОСАГО стоит дороже?

Почему мы говорим здесь о базовом полисе? Дело в том, что по закону вы обязаны приобрести только базовый полис ОСАГО, который предполагает максимальную выплату пострадавшему по вашей вине в размере, установленном государством.

В 2014 г. это были 120 тыс. р. за повреждение имущества и 160 тыс. р. за ущерб жизни и здоровью. Если вы врежетесь в очень дорогую иномарку, повреждения могут обойтись её хозяину и в большую сумму. Но тогда уже компенсацию на сумму свыше страхового лимита придётся выплачивать вам. Например, если вы нанесли повреждения автомобилю на 200 тыс. р. и у вас был базовый полис ОСАГО с лимитом 120 тыс., 80 тыс. р. вам придётся выплатить из своего кармана. А это немалые деньги.

Помимо базового ОСАГО, страховые компании предлагают расширенные полисы ОСАГО (но их вы уже не обязаны приобретать). Такие полисы увеличивают максимальный размер выплаты пострадавшему в несколько раз и почти полностью защищают вас от обязанности кому-то что-то платить в случае ДТП.

Но и стоят они дороже: расширенный полис ОСАГО с лимитом в 1 млн р. в 2014 г. стоил 7 тыс. р. для водителя с 8-летним стажем и 11 тыс. р. для новичка.

Если вы живёте и водите автомобиль в регионе, где мало дорогих автомобилей, можете смело ограничиваться только базовым ОСАГО. Если вы живёте в Москве или Санкт-Петербурге, где много дорогих автомобилей, и любите «погонять», есть смысл задуматься о приобретении расширенного полиса. Но в любом случае решение остаётся за вами.

Поэтому не следует путать базовый и расширенный полисы ОСАГО!

НА ЗАМЕТКУ: Помимо страхового свидетельства, полис ОСАГО также является удостоверяющим документом. Любой ваш родственник или друг, если он вписан в полис ОСАГО, может водить ваш автомобиль (даже без вас). Точно так же вы можете водить автомобили ваших друзей и родственников, если вы вписаны в их полисы (и, естественно, если у вас есть водительские права).

Если вы пострадаете в ДТП по вине другого водителя, то выплаты вам будет осуществлять его страховая компания, в которой был оформлен его полис ОСАГО. Но для получения выплат вам необходимо будет принести в страховую компанию документы, подтверждающие наступление страхового случая и ваши права на возмещение. Поэтому в случае ДТП очень важно вызвать на место происшествия сотрудника ДПС для составления протокола и получения всех необходимых справок для страховой компании. Помните, что аварии с наиболее тяжкими последствиями происходят во время движения на высокой скорости.

Автострахование: КАСКО

Спросите у своих родных и знакомых, которые водят автомобиль: приходилось ли им чинить автомобиль после ДТП и во сколько им обошёлся ремонт? Вы узнаете, что ремонт автомобиля может быть очень дорогим, особенно для иномарок. Если вы приобретаете полис КАСКО, расходы по восстановлению автомобиля после ДТП возьмёт на себя страховая компания. Полис КАСКО даёт возможность застраховать автомобиль от повреждений в ДТП, или угона, или того и другого по вашему выбору. Полис КАСКО стоит довольно дорого, особенно для начинающих водителей, для которых вероятность попадания в ДТП в первые 2–3 года вождения очень велика. Полис КАСКО для начинающего водителя машины стоимостью 1 млн р., купленной не в кредит, стоил в 2014 г. около 80 тыс. р., а для водителя с 8-летним стажем — 40 тыс. р. Страхование КАСКО является обязательным условием выдачи кредита на автомобиль. Страховые компании знают об этом, поэтому для кредитных автомобилей стоимость КАСКО может быть на 20—50 % выше. Например, для владельца того же автомобиля, купленного в кредит, ставки полиса КАСКО в 2014 г. достигали 60 тыс. р. для опытного водителя и 120 тыс. р. для неопытного

НА ЗАМЕТКУ: Если вы будете принимать решение о покупке автомобиля в кредит, не забудьте учесть в расчётах стоимость полиса КАСКО и его влияние на ваш семейный бюджет. Стоимость полиса КАСКО определяется страховыми компаниями самостоятельно и обычно зависит от следующих факторов:

• цены автомобиля;

• наличия противоугонной сигнализации;

• возраста и стажа водителей, допущенных к управлению;

• наличия благоприятной водительской истории в прошлом (в прошлые годы вы пользовались услугами этой же страховой компании и ни разу не попали в ДТП);

• наличия франшизы.

Франшизой в автостраховании называют минимальный размер ущерба, за возмещением которого можно обратиться в страховую компанию, т. е. за устранение мелких царапин вам придётся платить самому, а за круп- ные повреждения страховая компания будет выплачивать вам компенсацию за вычетом суммы франшизы

.

Обычно франшизу предлагают начинающим водителям, которые из-за неопытности часто попадают в мелкие ДТП. Франшизу вводят для того, чтобы снизить цену страхового полиса и сделать его более доступным и привлекательным для клиентов. Рассмотрим пример. Франшиза по вашему полису КАСКО составляет 10 тыс. р. В первый же месяц вождения вы поцарапали боковое зеркало, проезжая мимо другого автомобиля во дворе. Сумма повреждений составила 4 тыс. р. Эти деньги страховая компания вам компенсировать не будет. В другой раз вы помяли крыло, столкнувшись с другим автомобилем на трассе. Сотрудник ДПС установил, что ДТП произошло по вашей вине. Сумма повреждений была оценена в 21 тыс. р. Страховая компания выплатит вам 11 тыс. р. (т. е. 21 – 10 = 11 тыс. р.). Если бы в договоре не значилась франшиза, вам бы выплатили 21 тыс. р., но и стоил бы такой полис дороже.

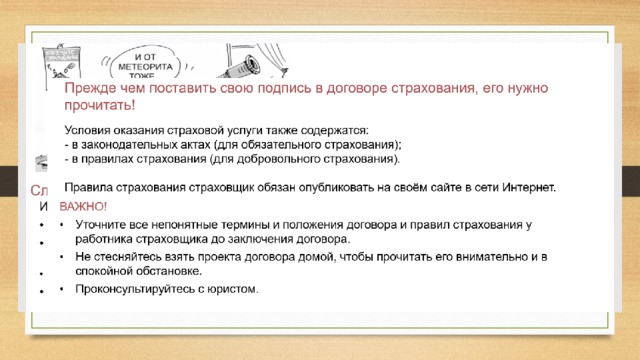

ВАЖНО: Всегда внимательно читайте страховой договор и обращайте внимание на пункты, которые ограничивают обязанности страховой компании по отношению к вам — в том числе на франшизу!

Текст задания: Рыночная цена дома составляет 3 млн. рублей. Домовладелец застраховал дом от пожара на 70% от рыночной стоимости дома. Определите вид страхования, выберите страховую компанию. Рассчитайте размер выплаты страховой компании пострадавшему в случае ЧС?

Урок № 21-22. Страхование здоровья и жизни.

Обязательное медицинское страхование. Страхование жизни. Как выбрать страховую компанию

Жизненная ситуация

Ваш старший брат и его жена узнали, что ждут ребёнка. Могут ли они надеяться на бесплатную медицинскую помощь в государственных медицинских учреждениях или придётся за что-то заплатить? Жена брата слышала от подруг, что в ближайшем роддоме не очень хорошие условия. Может ли она обратиться в другой роддом? В страховой компании, где брат оформлял полис КАСКО, ему предложили купить полис ДМС на себя и жену. Он даёт право лечиться в современной частной клинике, но стоит дорого. Соглашаться или нет?

На предыдущем занятии мы говорили о том, как работает страховая система и за счёт чего существуют страховые компании, что представляет собой страхование имущества и гражданской ответственности и чем обязательное страхование отличается от добровольного. На этом занятии мы обсудим страхование самого ценного — здоровья и жизни.

Обязательное медицинское страхование

Обязательное медицинское страхование

(ОМС) распространяется на всех граждан Российской Федерации (кроме военнослужащих, которые прикреплены к ведомственным лечебным учреждениям).

ОМС является обязательным, но в отличие от ОСАГО вам не придётся оплачивать полис ОМС. За сотрудников разного рода организаций страховые взносы платит их работодатель (и они составляют около 5 % от вашей заработной платы). За детей, студентов, пенсионеров и зарегистрированных безработных платит государство.

Исключением являются индивидуальные предприниматели (ИП), которые сами должны делать за себя взносы в ФФОМС вместе с обязательными взносами в Пенсионный фонд России (о котором мы поговорим на одном из следующих занятий). Так, в 2014 г. размер страхового взноса на ОМС для индивидуального предпринимателя был фиксированным и составлял 283 р. 25 к./мес. — вне зависимости от доходов предпринимателя.

Главным страховщиком является государственная организация — Федеральный фонд обязательного медицинского страхования (ФФОМС).

На его портале вы сможете ознакомиться со всеми законами, регулирующими систему ОМС (http://ora.ffoms.ru/portal/ page/portal/top/about/pravoinfo). От лица ФФОМС действуют и уполномоченные им страховые компании, которые ведут учёт застрахованных, защищают их права и выдают полисы ОМС.

Полис ОМС представляет собой пластиковую карточку или бумажное свидетельство с печатью и подтверждает, что вы застрахованы и имеете право на бесплатное медицинское обслуживание. Вам следует всегда держать его при себе на случай экстренного обращения в медицинское учреждение. Если вы потеряете полис ОМС, вам нужно немедленно обратиться в страховую компанию, которая занимается оформлением полисов ОМС в вашем районе, и получить новый полис. Это же будет касаться тех из вас, кто решит сменить фамилию (например, после вступления в брак), и тех, у кого родятся дети. На каждого ребёнка нужно будет оформить полис ОМС в первые недели жизни. Узнать адреса компаний, занимающихся выдачей полисов ОМС в вашем районе, можно в Интернете или в вашей районной поликлинике, причём выбрать страховую компанию вы можете сами. Никто не имеет права навязывать вам сотрудничество с какой-то определённой компанией.

НА ЗАМЕТКУ: Если вы боитесь потерять полис, сделайте с него ксерокопию и носите её с собой, а оригинал храните дома. Права владельца полиса ОМС

ВАЖНО: Полис ОМС даёт право всем гражданам РФ, независимо от возраста, пола, социального статуса и места проживания/регистрации, право на получение медицинской помощи в медицинских учреждениях, входящих в систему ОМС, в любом населённом пункте России (согласно базовой программе ОМС), а также на территории своего субъекта Федерации (согласно территориальной программе ОМС). Давайте посмотрим, что говорит об этом закон.

«В рамках базовой программы ОМС оказываются первичная медико-санитарная помощь, включая профилактическую помощь, скорая медицинская помощь… и специализированная медицинская помощь в следующих случаях…» (полный список читайте в Федеральном законе «Об обязательном медицинском страховании», статья 35 — http://base.garant.ru/12180688/7/).

Со скорой помощью всё понятно — это всем нам хорошо известные машины с надписью «03». Первичная медико-санитарная помощь включает почти все привычные нам медицинские услуги. Это в первую очередь консультации терапевтов, педиатров и врачей общей практики, к которым мы чаще всего обращаемся. Сюда входят также все профилактические прививки и профилактические осмотры у взрослых и детей, утверждённые Минздравом РФ.

Со списком прививок можно ознакомиться в приказе Минздрава от 21 марта 2014 г. (http://www.consultant.ru/document/cons_doc_ LAW_162756/#p30), но стоит проверить его актуальность — ведь в календарь прививок время от времени вносятся изменения. Первичная медико-санитарная помощь также включает лечение травм и отравлений и других состояний, требующих неотложной помощи.

, описанная в законе, включает большинство самых востребованных услуг: ведение беременности и родов у женщин, лечение органов зрения, слуха, пищеварения, дыхания, нервной системы и кожи, медицинская помощь при врождённых заболеваниях и пороках развития, лечение большинства инфекционных болезней

Узнать перечень этих дополнительных услуг вы можете на сайте своего территориального фонда ОМС. Найти эти сайты обычно очень легко через стандартные поисковики в Интернете; например, вот ссылка на сайт территориального ФОМС по Тюменской области: www.tfoms.ru.

. На лечение онкологических заболеваний выделяются деньги напрямую из государственного бюджета, поэтому некоторые законы системы ОМС для онкологии не работают. Это же касается заболеваний, передающихся половым путём, и туберкулёза.

Граждане России могут сами выбирать клинику, в которой они будут лечиться. Если раньше все были прикреплены к определённой поликлинике в своём районе, то теперь поликлиники можно менять по вашему желанию, но не чаще одного раза в год. Больницу для лечения в стационаре и роддом также можно выбирать самому. Однако если в выбранной больнице не окажется мест, придётся ложиться в другую или ждать своей очереди. Выбрать можно и конкретного врача в больнице. Для этого нужно написать заявление на имя руководителя данной медицинской организации.

НА ЗАМЕТКУ: Не все клиники, входящие в систему ОМС государственные. Частные клиники и врачи, занимающиеся частной медицинской практикой, также могут входить в реестр медучреждений ОМС и оказывать бесплатную помощь населению (точнее, получать оплату услуг не от пациентов, а из фонда ОМС). Если вы хотели бы получить лечение в негосударственной клинике и ваше заболевание подлежит страхованию по ОМС, узнайте в этой клинике, оказывает ли она услуги по полису ОМС. Не все частные клиники делают это, но стоит проверить.

Страховая компания, выдавшая вам полис ОМС, обязана защищать ваши интересы и обеспечивать вам доступ к необходимым медицинским услугам, предусмотренным законом об ОМС, в сроки, которые определяются вашим состоянием здоровья. Если по вине страховой компании или медицинской организации вам не была оказана предусмотренная законом медицинская помощь, вы можете обратиться в Федеральную службу страхового надзора (ФССН).

Если медицинская помощь требуется срочно и вы не можете ждать решения ФССН, обращайтесь за помощью в платную клинику и обязательно сохраняйте все справки с диагнозами, чеки и квитанции. После этого вы сможете подать иск в суд на страховую компанию или медицинское учреждение, и есть вероятность, что вам возместят затраты на платное медицинское обслуживание и выплатят компенсацию морального и физического ущерба.

Нужен ли вам полис ДМС.

Полис ДМС даёт право на получение медицинских услуг в частных клиниках бесплатно. Клиника будет выставлять счета за оказанные услуги вашей страховой компании. Как и в случае со страхованием КАСКО, размер выплат, произведённых страховой компанией в вашу пользу в течение года, может оказаться как больше, так и меньше цены годового полиса. Это будет зависеть от того, заболеете вы или нет, и если да, то как тяжело. Перечень услуг, включённых в полис ДМС, может быть как уже спектра услуг системы ОМС (для недорогих полисов), так и шире (обычно за счёт лечебного массажа, профилактических процедур и гомеопатической терапии).

Однако следует помнить, что большинство страховых компаний не включают в этот список лечение самых затратных заболеваний — онкологических и ВИЧ. Для лечения этих заболеваний вам придётся обратиться в государственную клинику или оплатить его из собственных средств. Поэтому не стоит воспринимать ДМС так же, как страхование имущества.

ДМС пригодится вам больше в повседневной жизни, чем в критических жизненных ситуациях. Определённым преимуществом, которое даёт ДМС, является обслуживание в частных клиниках, где выше уровень комфорта, выше численность персонала в расчёте на одного пациента (а значит, и больше внимания), почти нет очередей и зачастую используется более современное диагностическое оборудование.

Страховая компания рассчитывает стоимость полиса ДМС индивидуально для каждого клиента в зависимости от его возраста и состояния здоровья (например, наличия хронических заболеваний), ведь от этого будут зависеть её будущие траты на вас. Но не пытайтесь утаить свою историю болезни от страховщиков в надежде сэкономить.

ВАЖНО: Страховые компании не оплачивают лечение болезней, которые уже были у вас на момент покупки полиса и о которых вы не сообщили! Также на стоимость полиса будет влиять набор услуг, покрываемых страховкой. Так, в дорогую программу могут быть включены услуги стоматологов и затраты на приобретение очков и контактных линз, а в дешёвую не будут включены даже УЗИ.

В полисе ДМС также может быть обозначена максимальная сумма страховых выплат за год, сверх которой затраты пациента уже не будут покрываться страховой компанией. А некоторые страховые компании вводят по определённым видам медицинских услуг франшизу, чтобы пациенты не злоупотребляли этими услугами.

Так, если по договору ДМС страховая компания будет возмещать вам только 60 % стоимости услуг дантиста, а 40 % вам придётся платить самому, вероятно, вы начнёте больше внимания уделять профилактике кариеса и уходу за зубами дома, а посещать стоматологическую клинику будете реже. Все эти нюансы нужно учесть при выборе программы ДМС.

Также стоит обратить внимание на список клиник, с которыми сотрудничает страховая компания. Обычно ваш полис ДМС будет позволять вам бесплатно получать медицинскую помощь только в нескольких клиниках или сети клиник вашего города.

Если нельзя получить квалифицированную медицинскую помощь в одной из этих клиник (например, нет нужного врача-специалиста или вы находитесь в другом городе и вам нужна срочная помощь), страховая компания предложит вам обратиться в какую-то другую клинику и либо договорится с ней об оказании вам услуг бесплатно, либо попросит вас заплатить за услуги наличными, а потом компенсирует вам затраты. Но если в вашей клинике вам могут оказать помощь, а вы всё равно хотите отправиться в другую клинику, страховая компания может отказаться оплачивать лечение.

Таким образом, ДМС накладывает на вас некоторые ограничения. Значит, прежде чем подписать договор со страховой компанией, убедитесь, что клиники, с которыми она сотрудничает, вам подходят. Они не должны быть слишком далеко, о них должны быть в основном хорошие отзывы в Интернете, и набор предлагаемых услуг должен быть достаточно широк. Если в городе/селе, где вы живёте нет хороших частных клиник, то ценность для вас полиса ДМС сильно снижается.

Некоторые компании оплачивают (полностью или частично) полисы ДМС своим сотрудникам. Если вы рассматриваете выход на работу в такую компанию, предоставление вам полиса ДМС следует рассматривать как прибавку к зарплате. Но какой прибавке будет соответствовать этот «неденежный бонус», зависит от того, насколько часто вы посещаете врачей и насколько важны для вас комфорт и репутация частных клиник в сравнении со стандартными условиями государственных больниц.

НА ЗАМЕТКУ

:

Если вы поедете за границу, вам понадобится туристическая медицинская страховка. Ведь российский полис ОМС не даёт права на медицинское обслуживание за границей. Если вы сломаете руку, заболеете ангиной или получите солнечный удар, вам придётся обращаться за платными медицинскими услугами.

А они за границей бывают очень дорогими. Туристическая медицинская страховка (которая, по сути, тоже является видом ДМС) даёт вам право на бесплатное получение срочной медицинской помощи за границей.

Часто её предлагают купить турфирмы вместе с туром. Такая страховка является обязательным условием для получения виз в некоторые страны. Но даже если для визы она не будет нужна, советуем её приобрести перед выездом за рубеж.

Страхование жизни — страховка или инвестиция?

Сейчас вы очень молоды и, конечно, не задумываетесь о старости, ведь до неё ещё так далеко. Тем более что существует обязательное (государственное) пенсионное страхование. О нём мы подробно поговорим в теме 5, а здесь отметим, что во всех странах, и Россия не является исключением, обязательное социальное страхование ограничено экономическими возможностями государства и призвано обеспечить лишь минимальный уровень жизни. Поэтому начиная с юного возраста следует искать способы накопления средств на старость самостоятельно. Один из таких способов — страхование жизни.

Кроме выхода на пенсию, страхование жизни обеспечивает финансовую защиту и от более неприятных событий, сокращающих денежные доходы семьи, — инвалидности или смерти одного из её членов.

Страхование жизни

является особым видом страхования, так как не только обеспечивает финансовую защиту семьи в случае потери трудоспособности или ухода из жизни застрахованного лица, но одновременно выполняет и функцию накопления денежных средств

.

Не случайно в мировой практике всё страхование разделяется на два вида:

• «классическое» страхование (non-life): ОСАГО, КАСКО, страхование квартиры, страхование ответственности, страхование выезжающих за рубеж, страхование от мошенничества по картам и т. д.;

При «классическом» страховании клиент страховой компании уплачивает ей страховой взнос (например, 5 тыс. р. за 1 год), и при наступлении в течение этого года неблагоприятного события он может получить страховую выплату (например, 300 тыс. р.). Если же в течение этого года неблагоприятное событие не произойдёт, то клиент не получит ни страховой выплаты, ни страхового взноса. При накопительном страховании жизни клиент страховой компании ежегодно — в течение срока действия программы (например, 10 лет) — уплачивает ей страховой взнос (например, 20 тыс. р.). Если в течение 10 лет неблагоприятное событие — потеря трудоспособности или уход из жизни застрахованного лица — не произойдёт, то в конце срока действия программы все накопленные страховые взносы, т. е. 200 тыс. р., возвращаются клиенту. Кроме того, он получает ещё и небольшой инвестиционный доход, потому что страховая компания вкладывает его денежные средства в банковские депозиты, облигации, акции. Гарантированная доходность составляет обычно от 2 до 5 % годовых. Если в течение срока действия программы страховой случай всё же наступил и застрахованное лицо утратило трудоспособность или ушло из жизни, клиент или его семья получают от страховой компании предусмотренную договором страховую выплату. Кроме того, они получают возврат суммы внесённых страховых взносов и инвестиционный доход. Основные отличия накопительного страхования жизни (НСЖ), инвестиционного страхования жизни (ИСЖ) и депозита состоят в следующем:

Вопрос для размышления

У Николая каждый год от зарплаты остаются сбережения. Как ему лучше распорядиться этими деньгами — класть в банк на депозит или оформить договор страхования жизни? Как выбрать страховую компанию Если вы захотите заключить договор страхования, необходимо запомнить несколько основных терминов.

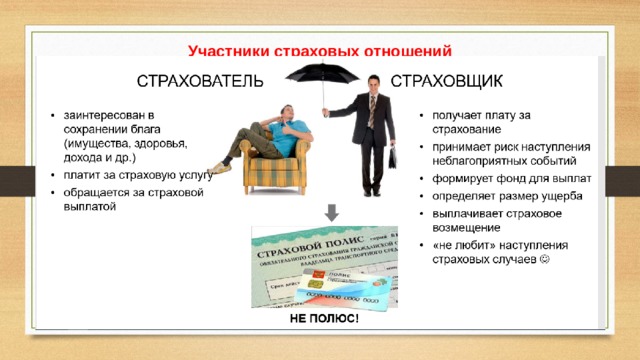

Страховщик — юридическое лицо, осуществляющее страхование граждан и предприятий, созданное в соответствии с законодательством РФ и имеющее лицензию на осуществление данной деятельности.

Страхователь — физическое или юридическое лицо, заключившее со страховщиком договор страхования в свою пользу или в пользу других лиц (своих родственников или работников) и уплачивающее страховые взносы. Застрахованный — лицо, в чью пользу заключён договор страхования. Застрахованный может совпадать со страхователем, если он сам уплачивает страховые взносы, а может и не совпадать, если страховые взносы платит кто-то другой (например, работодатель за своих работников). Выгодоприобретатель — лицо, которое получает от страховщика страховую выплату при наступлении страхового случая.

Выгодоприобретатель

может совпадать с застрахованным (например, в страховании имущества), а может и не совпадать (например, в страховании ответственности за причинение вреда

— возможное неблагоприятное событие (которое может произойти, а может и не произойти), на случай наступления которого страхователь заключает со страховщиком договор страхования.

Страховая выплата — денежная сумма, установленная федеральным законом и (или) договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу или выгодоприобретателю при наступлении страхового случая.

Если все остальные условия страховки одинаковы, вам лучше выбрать компанию с наилучшей репутацией и наименьшей ценой полиса. К сожалению, этим критериям редко удовлетворяет одна и та же компания. Зачастую вам придётся выбирать между более дешёвой и более надёжной компаниями, но по крайней мере вы сможете не наделать глупостей, выбрав самую дорогую и ненадёжную. Выбрать наиболее выгодные предложения вам помогут сайты для сравнения цен страховых полисов (например, www.sravni. ru/kasko). Ведущие страховые компании загружают на эти сайты каждый день новые цены на свои страховые полисы. Сайты снабжены удобными онлайн-калькуляторами, позволяющими быстро сделать индивидуальный расчёт именно для вас. Проверить надёжность страховой компании можно с помощью рейтингов надёжности. Найдите в Интернете рейтинг надёжности страховых компаний. Такие рейтинги, в частности, составляет Рейтинговое агентство «Эксперт РА» (www.raexpert.ru/ ratings/insurance/). Рейтинг A++ означает самый высокий уровень надёжности. Рейтинги страховых компаний можно найти и на сайте «РБК Личные финансы» в разделе «Страхование» (lf.rbc.ru/sk/). Также обратите внимание на жалобы страхователей — клиентов страховой компании. Даже среди компаний с высоким официальным рейтингом надёжности втречаются такие, которые стараются всеми возможными способами уклониться от выплат. Например, требуют для оформления страхового случая дополнительные документы, которых у страхователя нет, или не принимают существующие документы. Ежегодно в органы страхового надзора таких жалоб поступает около 35 тысяч. Страховщики с наибольшим числом жалоб, приходящихся на 1 договор страхования, не должны вызывать доверие. Сведения об обращениях граждан в отношении субъектов страхового дела можно найти на официальном сайте Банка России в разделе «Финансовые рынки / Участники финансовых рынков /Рынок страховых услуг» (www.cbr. ru/sbrfr/?PrtId=insurance_industry). Вы также можете обратить внимание на удобство работы с конкретной страховой компанией: уровень сервиса, наличие очередей и сроки ожидания выплат и даже близость её отдела по урегулированию убытков к вашему дому. О наличии очередей и уровне сервиса можно узнать из отзывов клиентов компании в Интернете. В большинстве крупных городов есть форумы, посвящённые работе страховых компаний в данном регионе. На этих форумах население делится впечатлениями от сотрудничества с той или иной компанией. Только разобравшись во всех перечисленных выше характеристиках страховой компании, вы сможете сделать осознанный и грамотный выбор.

Урок №23-24. Зачем нужны налоги и какие виды налогов существуют

Содержание урока.

Налог. Виды налогов. Имущественный, транспортный и земельный налоги. К чему может привести неуплата налогов.

Жизненная ситуация Вы недавно устроились на работу и хотите спланировать свои будущие расходы. Какие виды налогов вам предстоит заплатить? Нужно этим озаботиться самостоятельно или работодатель заплатит налоги за вас? Стоит ли ожидать роста налогов в будущем?

Что такое налоги и зачем они нужны

На заре человеческого общества, когда люди жили в пещерах и занимались охотой и собирательством, налоговой системы не существовало. Тем не менее каждый член племени должен был вносить свою лепту и делиться добычей с остальными, в особенности с теми, кто не мог сам добывать себе пропитание. По мере возникновения государства появилась необходимость в сборе средств для создания общественных благ. Примерами общественных благ являются дороги и мосты, поскольку ими, как правило, могут пользоваться все члены общества независимо от того, кто их построил. Другие примеры — это армия и военные сооружения, библиотеки, больницы и школы. Развитие налоговой системы позволяет государству собирать достаточно средств, чтобы поддерживать малоимущие слои населения и реализовывать масштабные проекты в медицине, образовании и инфраструктуре, за которые не взялась бы ни одна частная организация.

Налог — это обязательный платёж, взимаемый органами государственной власти с организаций и физических лиц в целях финансового обеспечения деятельности государства. Иначе говоря, население и организации обязаны платить налоги, чтобы государство могло выполнять свои функции. Сейчас налоги в России составляют около 30 % ВВП. Много это или мало? В таблице 1 представлена налоговая нагрузка (на- логи в % от ВВП) в разных странах. Таблица 1. Налоговая нагрузка: сопоставление с другими странами