Что такое профессиональные налоговые вычеты

^К началу страницы

По общему правилу, профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных расходов. Однако в исключительных случаях, вместо учета фактически произведенных расходов, индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода.

В отношении авторских вознаграждений или вознаграждений за создание, исполнение или иное использование произведений науки, литературы и искусства, а также вознаграждений, выплачиваемых авторам открытий, изобретений и промышленных образцов, при отсутствии документально подтвержденных расходов, полученный ими доход может быть уменьшен на норматив затрат (в процентах к сумме исчисленного дохода) – см. п. 3 ст. 221 НК РФ.

Перечень доходов, в отношении которых можно получить вычеты

^К началу страницы

Перечень доходов, в отношении которых можно получить вычеты:

- доходы, полученные индивидуальными предпринимателями (но не более суммы таких доходов от осуществления предпринимательской деятельности);

- доходы, полученные нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты другими лицами, занимающимися частной практикой;

- доходы, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

- авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.

Как получить вычет

^К началу страницы

Для получения профессионального вычета необходимо подать соответствующее заявление налоговому агенту (источнику выплаты дохода, которым, как правило, является работодатель) по произвольной форме.

При отсутствии налогового агента налогоплательщик может получить профессиональный налоговый вычет при подаче им налоговой декларации формы 3-НДФЛ в налоговый орган по месту жительства по окончании налогового периода. В этом случае к декларации следует приложить документы, подтверждающие фактически произведенные расходы, в отношении которых заявляется налоговый вычет.

«После вступления в силу Закона № 368-ФЗ (после 29.12.2009) налогоплательщики, указанные в статье 221 НК РФ, в случае отсутствия налогового агента для целей получения профессиональных налоговых вычетов вместе с подачей налоговой декларации по окончании налогового периода подавать в налоговые органы письменное заявление не должны».

В случае, если с полученного дохода налог не был удержан и не уплачен налоговым агентом, налогоплательщик обязан до 30 апреля представить налоговую декларацию.

При этом налогоплательщик при исчислении налога может учесть профессиональный налоговый вычет.

Исчисленная сумма налога должна быть уплачена не позднее15 июля

О возврате

Официально трудоустроенный человек каждый месяц делает налоговые отчисления. Это происходит без его участия – 13% с дохода сотрудника обязан перечислять работодатель. Часть этих средств налогоплательщик может вернуть. Возмещение НДФЛ возможно в нескольких случаях.

- Работник приобрел жилье либо земельный участок под застройку, соответственно может претендовать на имущественную льготу.

- Сотрудник оплатил дорогостоящее лечение или обучение и теперь вправе запросить компенсацию.

- Гражданин проходил курсы повышения квалификации, получал высшее, средне-специальное и любое другое образование.

Все вычеты производятся через налоговую службу.

Физлицо собирает необходимый пакет документов, а затем передает его в отделение ФНС по месту жительства. Налоговики проверят их и вынесут решение о возможности возмещения НДФЛ в заявленном объеме. Если налоговая служба удовлетворит запрос, деньги перечислят на указанные платежные реквизиты – в течение месяца после положительного решения вопроса. Если отклонит – человек получит письменное уведомление, в котором будут прописаны все основания для отказа.

Можно ли вернуть налог с зарплаты на работе и как это сделать

Перечень всех ситуаций, когда допустимо возмещение НДФЛ, указан в Налоговом кодексе РФ. Ежемесячно работодатель удерживает с дохода сотрудников 13% и перечисляет в виде налогов. В каких ситуациях физлицу полагается вычет?

- Работодатель удерживает налогов больше, нежели необходимо. Такое зачастую происходит по ошибке бухгалтера при начислении зарплаты.

- Сотрудник понес расходы, на которые полагаются налоговые вычеты (покупка недвижимости, оплата лечения и т.д.).

- Работник направил часть средств в пенсионный либо благотворительный фонды.

Кто возвращает НДФЛ, уплаченный в чрезмерном объеме? Здесь все зависит от обстоятельств. Удержанные средства может возместить как работодатель, так и налоговая инспекция.

Сумма, подлежащая возмещению, определяется категорией отчислений. К примеру, социальные льготы на несовершеннолетних детей составляют 1,4 тыс. рублей за одного, 3 тыс. рублей – за двух.

Для получения возврата требуется:

- доказать облагаемый доход;

- уплатить все налоги;

- удостовериться в праве претендовать на вычет;

- обратиться в инспекцию с пакетом документации.

Далее останется только дождаться решения уполномоченного органа.

Кто имеет право на возврат отчислений

Список категорий граждан, которые вправе претендовать на выплаты, не прописан на законодательном уровне. Однако, согласно порядку налогообложения, платить НДФЛ обязаны резиденты Российской Федерации. Следовательно, за возвращением могут обращаться все, кто исправно делал отчисления с дохода.

При этом в налоговом кодексе РФ предусмотрено освобождение от уплаты пошлин по определенным статьям доходов. К примеру, студенты, обучающиеся на очной форме и имеющие государственную стипендию, не смогут запросить возмещение НДФЛ. Разумеется, если у них нет иного официального источника заработка.

За что получают льготу

Причины, на основании которых физическое лицо может запросить возврат подоходного налога:

- особые условия трудовых и гражданско-правовых контрактов;

- приобретение дорогостоящих лекарств или оплата медуслуг;

- проведение сделок купли-продажи с недвижимостью;

- манипуляции с ценными бумагами и прочими финансовыми инструментами;

- оплата обучения, образовательных курсов.

В отдельных случаях на возмещение могут рассчитывать лица, которым присвоен специальный статус.

Разновидности компенсаций: как возвратить НДФЛ

Вычеты отличаются по характеру, сущности и специфике предоставления. В действующем НК РФ прописаны следующие категории:

- классические/стандартные;

- социальные;

- инвестиционные (распространяются на ценные бумаги и прочие финансовые инструменты);

- профессиональные.

Первые два – самые распространенные.

Стандартные

Прописаны в ст. 218 НК РФ. Сумма возмещения определяется категорией физического лица. Так, например, 3 тыс. рублей в месяц с уплаченных налогов полагаются:

- участникам ликвидации чернобыльской аварии (те, кто имеют инвалидность или перенесли серьезные заболевания, связанные с радиацией);

- ликвидаторам последствий ядерных испытаний;

- инвалидам Великой Отечественной войны;

- военнослужащим, получившим инвалидность во время службы в СССР.

На выплаты в 500 рублей каждый месяц могут рассчитывать:

- участники ВОВ, узники блокады Ленинграда, ветераны труда;

- граждане РФ, имеющие первую или вторую группу инвалидности;

- доноры, пожертвовавшие костный мозг;

- близкие родственники тех, кто погиб во время защиты СССР либо РФ;

- прочие лица, участвовавшие в военных операциях по решению власти.

При одобрении возмещения действует единственное правило – не более одного на человека. Если же у гражданина есть основания претендовать сразу на несколько вычетов, выбирается тот, по которому назначен больший размер.

Социальные

Это еще одна разновидность налоговых льгот, прописанная в статье 219. Претендовать на возврат НДФЛ можно в следующих случаях:

- недавние пожертвования в благотворительные фонды и организации;

- оплата договорной формы обучения;

- погашение счетов по дорогостоящему лечению;

- приобретение лекарственных препаратов;

- дополнительные взносы в негосударственные пенсионные фонды;

- покупка страхования жизни;

- накопительные отчисления на пенсию;

- прохождение курсов повышения квалификации.

Есть одно «но»: максимальная годовая сумма выплат не может превышать 120 тыс. рублей.

Порядок и правила возврата подоходного налога с заработной платы за год – как вернуть 13 процентов

Предусмотрено два варианта подачи заявлений: при личном посещении ФНС и обращении к работодателю. В первом случае необходимо учитывать:

- сроки проверки не могут быть меньше трех месяцев (кроме того, если запрос будет одобрен, понадобится еще 30 дней, чтобы перечислить денежные средства);

- для всех категорий вычетов составляется одна декларация. В нее вносят все основания для возмещения той или иной суммы. Затем заполненный документ отправляют в ФНС по месту проживания (прописки);

- документацию можно отправить по почте – при условии описи вложения (этот вариант предусмотрен на тот случай, если нет возможности самостоятельно посетить уполномоченный орган).

Также все бумаги может доставить доверенное лицо или законный представитель.

После рассмотрения обращения возмещена будет не вся сумма трат, а часть, пропорциональная сделанным налоговым отчислениям.

Какие документы готовить

Здесь все зависит от того, на какую категорию вычетов вы претендуете, поскольку каждая из них требует разных подтверждений. Для получения компенсации за дорогостоящие медикаменты, следует подготовить:

- чеки и квитанции о покупке;

- заполненную декларацию;

- рецепты на лекарства, дополненные подписями и печатями лечащего врача.

Для получения стандартного/классического вычета, касающегося ребенка, необходимо предоставить:

- детское свидетельство о рождении;

- заполненное заявление (образец можно найти в интернете);

- документ, удостоверяющий личность родителя;

- справки о том, что ребенок учится на очном отделении (если форма договорная, прикрепите чеки об оплате);

- свидетельство о заключении брака (если имеется).

Весь пакет передается работодателю, а он уже направляет необходимые сведения в уполномоченные органы.

Если вычет оформляется в связи с инвалидностью или особым статусом, требуется предоставить справки это подтверждающие.

Как можно вернуть подоходный налог в 13 процентов по 2-НДФЛ на детей: все о возврате зарплаты

Выплата оформляется на всех членов семьи, не достигших восемнадцатилетнего возраста. Если ребенок учится на очной форме, то вычет продолжает действовать и после наступления совершеннолетия. Итоговая сумма льготы определяется количеством детей.

Чтобы затребовать такую компенсацию, надо подать в бухгалтерию (по месту работы) все необходимые документы и заявление.

Для получения субсидии, заявитель должен соответствовать определенным критериям:

- быть официально трудоустроенным;

- иметь на попечении несовершеннолетнего (либо учащегося на очной форме обучения);

- делать все необходимые налоговые отчисления.

Лимит, подлежащий возврату, – не более 350 тыс. рублей в год.

Как получить имущественное возмещение

Если сумма одобрена налоговой службой, то работодатель просто не удерживает с зарплаты 13% НДФЛ. В том случае, когда налог уже уплачен в полном объеме, он возвращается из бюджета.

Расходы на приобретение собственного жилья государство компенсирует. Чтобы получить компенсацию, необходимо:

- проверить есть ли основания для возврата;

- собрать пакет документов;

- рассчитать сумму, которая должна быть возмещена;

- выбрать вариант для начисления наличности;

- передать всю документацию в инспекцию.

Как вернуть социальный налоговый вычет с заработной платы

Возврат денежных средств на обучение, страхование или лечение предоставляются ровно с того месяца, когда сотрудник принес заполненное заявление, подкрепленное уведомлением из инспекции. Изначально доход гражданина уменьшается на сумму НДФЛ, а затем остаток переносится на следующий месяц.

Бланки-уведомления требуется брать после каждого расхода. В течение года их может быть несколько. Например, потратились на стоматолога – подготовили соответствующее заявление. Оплатили образовательные курсы – снова подали документацию, чтобы избежать обязательной уплаты отчислений. Единственный нюанс – необходимо следить за лимитом, который составляет 120 тыс. рублей (без учета трат на обучение детей или лечение).

Сроки возврата подоходного налога: как вернуть и получить налоговый вычет 13 процентов с зарплаты

Порядок начисления НДФЛ регламентирован законодательством Российской Федерации. В соответствии с ним налоговик должен провести процедуру камеральной проверки, цель которой – установить факт излишних уплат. По окончании проверки инспектор уведомляет налогоплательщика о принятом решении. В случае положительного исхода физическому лицу обязуются выплатить денежные средства.

Срок возврата прописан в статье 78 Налогового кодекса РФ. Деньги зачисляются на счет, указанный в заявлении, в течение 30 дней с момента подачи. Таким образом, общий срок (с учетом проведения проверки) составляет четыре месяца. Даже если самостоятельно передать заявку в ИФНС, прикрепив к ней декларацию, время рассмотрения не будет уменьшено: все равно придется ждать четыре месяца.

В итоге

Если работник исправно платит НДФЛ, у него появляется право на определенные налоговые вычеты. К примеру, он приобрел недвижимость, оплатил образование ребенка или операцию для родственника. Предусмотрено два способа возвратить уплаченные деньги.

- Подождать год (все это время исправно платить налоги), а затем подать заявление, подготовить пакет документов, в том числе заполнить декларацию, и ожидать решения.

- Не ждать год, а обратиться к работодателю, чтобы он не удерживал из зарплаты НДФЛ. Но прежде необходимо получить уведомление о возможности начисления вычета от ФНС.

Как вернуть и забрать 13% от зарплаты? Необходимо соответствовать нескольким критериям. Во-первых, быть официально трудоустроенным, работать по трудовому договору. Во-вторых, исправно выполнять свои обязанности налогоплательщика, уплачивая с дохода 13%. В-третьих, обладать правом на возврат в текущем календарном году. В-четвертых, иметь на руках документ, подтверждающий, что налоговая одобрила ваш запрос на вычет.

Профессиональный вычет по договору ГПХ. Как предоставить исполнителю

При работе с физическими лицами по договору гражданско-правового характера (ГПХ) размер НДФЛ можно уменьшить. Расскажем, кому из исполнителей полагается налоговый вычет, в каком порядке и на основании каких документов заказчик может его предоставить.

Сущность профессионального вычета

Профессиональный налоговый вычет уменьшает облагаемую базу по НДФЛ. По факту он состоит из произведенных расходов, подтвержденных документально, и связанных с выполнением работ или оказанием услуг по договору ГПХ.

Заключая договор ГПХ с исполнителем-физлицом, компания берет на себя обязанность налогового агента. Соответственно, при уплате вознаграждения исполнителю организация должна удержать НДФЛ и перечислить его в бюджет.

Статья 221 НК предусматривает право на профессиональный налоговый вычет для исполнителей, действующих на основании договоров ГПХ и получающих оплату за выполненные работы или оказанные услуги.

Помимо этого профессиональный вычет предоставляется физлицам — авторам произведений науки, литературы, искусства, получающим авторское вознаграждения по ГПХ.

Есть нюансы, которые нужно соблюсти, для осуществления профвычета заказчиком.

Как предоставить профессиональный вычет

Чтобы избежать претензий от налоговиков и доначислений НДФЛ, заказчик должен очень внимательно отнестись к условиям предоставления налогового вычета.

Кто может претендовать на профессиональный вычет

Исполнитель в обязательном порядке должен являться резидентом РФ. Получаемые им доходы должны облагаться по ставке 13%.

На получение профессионального вычета от заказчика может претендовать только исполнитель — физическое лицо, не имеющее статуса ИП.

Тип договора при работе с исполнителем

Заказчик может использовать право физического лица на профессиональный вычет касаемо его доходов по договорам ГПХ следующих видов:

- на оказание услуг и выполнение работ — например, работы по ремонту помещения, работы по созданию сайта, обучающие или рекламные услуги;

- на создание произведений литературы, науки, искусства — например, статьи, видео, фото.

Другие типы договоров ГПХ, например, договоры по сделкам с имуществом, не подразумевают право вычета по НДФЛ.

Профессиональный налоговый вычет не действует относительно заработной платы, которую получает сотрудник по трудовому договору. Это не касается исполнителей, но заключить договор ГПХ можно и со своим сотрудником (например, нанять штатного сантехника для ремонта инженерных сетей в офисе).

Если у вас неверно составлены документы, например, договор, то отношения из гражданско-правовых могут переквалифицировать в трудовые и посчитать все выплаты заработной платой. Это значит, что предоставлять профессиональный вычет по ним было нельзя. НДФЛ пересчитают, и его придется доплачивать в бюджет.

Формулировка условий договора ГПХ

Чтобы не столкнуться с лишними вопросами и претензиями со стороны налоговиков, в договоре стоит уделить особое внимание условиям по расходам исполнителя.

Существуют три варианта отражения издержек исполнителя, возникших в результате выполнения договора:

1. Можно прописать отдельно сумму оплаты по договору и расходы исполнителя, связанные с выполнением работ или оказанием услуг, которые компенсирует заказчик. Наименее привлекательный и неоднозначный вариант на практике. Часто вызывает споры с налоговиками. Здесь о вычете речи не идет.

2. Прописать вознаграждение одной суммой, включив в нее затраты физлица по договору ГПХ. Это наиболее благоприятный вариант, не единожды рекомендуемый письмами Минфина.

После выполнения работ исполнитель предоставляет подтверждающие документы по расходам и получает профессиональный вычет по НДФЛ. Фактически он получит сумму возмещения по затратам, а НДФЛ будет обложено только его прямое вознаграждение.

3. Третий вариант похож на предыдущий — в договоре указывается только вознаграждение. При этом заказчик сам несет все необходимые расходы — закупает материалы, оплачивает сопутствующие услуги и т.п. Этот вариант также не предполагает предоставление профессионального налогового вычета.

Его можно применять, например, при проведении работ по ремонту помещения. Заказчик сам приобретает расходники и предоставляет их для работы исполнителю. Здесь тоже есть риски, связанные как раз с признанием договора трудовым. Один из признаков — предоставление исполнителю необходимых материалов, оборудования, рабочего места и так далее.

С другой стороны, недавно ФНС выпустили разъяснения в письме от 23.06.2022 №БС-15-11/71@ по поводу оплаты заказчиком транспортных расходов, расходов на проживание и питание исполнителей с целью выполнения ими работы по условиям договора ГПХ. ФНС поясняет, что так как заказчик производит эти траты в своих интересах, то у исполнителя не возникает дохода в натуральной форме, и НДФЛ с этих сумм не удерживается.

В общем, плюсы и минусы есть у всех вариантов, но только один предполагает предоставление вычета — когда исполнитель сам несет расходы.

Онлайн-платформа Qugo полностью автоматизирует расчеты и документооборот между заказчиками и исполнителями, помогает сократить риски в работе с физлицами по договору ГПХ.

Размер профессионального налогового вычета

Величина налогового вычета НДФЛ зависит от двух факторов:

- возможности исполнителя предоставить документы, подтверждающие расходы, произведенные в целях выполнения заказа по договору ГПХ;

- типа договора.

При выполнении условий договора ГПХ по проведению работ или оказанию услуг размер вычета суммируется из всех произведенных исполнителем расходов, подтвержденных документами. При отсутствии подтверждающих документов право на вычет по таким договорам не предоставляется.

Вычет по авторским договорам предоставляется по нормативам в п. 3 ст. 221 НК.

Как предоставить профессиональный налоговый вычет

Чтобы предоставить вычет необходимо:

- По окончании работ принять от исполнителя заявление на вычет в свободной форме и комплект документов, подтверждающих расходы. К подтверждающим документам можно отнести чеки, билеты, накладные и т. д. Расходы, которые физическое лицо хочет предъявить к вычету, должны быть четко связаны с выполнением заказа.

- Заказчик проверяет поступившие документы. При положительном исходе проверки рассчитывает сумму вычета.

- По авторскому договору вычет считается по нормативам в процентах от суммы начисленного дохода. Подтверждающие документы исполнителем не предоставляются. Заказчик принимает только заявление.

- Заказчик уменьшает налогооблагаемую базу НДФЛ на величину вычета, начисляет НДФЛ и перечисляет эту сумму в бюджет.

- Заказчик перечисляет исполнителю физлицу доход с учетом удержанного НДФЛ.

Сложности в предоставлении профессионального налогового вычета в том, что нет четкого, утвержденного на законодательном уровне, списка расходов, которые можно принять к вычету.

Налоговики часто предъявляют претензии по поводу необоснованности расходов, поэтому важно максимально связывать расходы с выполнением заказа в рамках конкретного договора ГПХ. Не должно быть и временных расхождений.

Например, исполнитель купил материалы 10 августа и выехал к месту выполнения работ 11 числа, а договор был заключен только 15 августа. Таких разрывов быть не должно. Это сразу высокий налоговый риск.

Также важно, чтобы подтверждающие документы были оформлены должным образом и содержали все необходимые реквизиты.

К примеру, исполнитель должен выполнить дизайн и напечатать рекламные буклеты. Дизайном он занимается сам, а для печати буклетов обращается в рекламное агентство, где при оплате наличными вместо кассового чека ему дают некую квитанцию без номера и даты. Такой документ для подтверждения расходов точно не подойдет.

Платформа Qugo предназначена для работы с различными исполнителями: физлицами без специального налогового статуса, самозанятыми, индивидуальными предпринимателями. Сервис берет на себя задачи по организации безопасных сделок.

На платформе есть все для комфортной работы как заказчиков, так и исполнителей:

- простая регистрация;

- прозрачная система оплаты (для исполнителей платформа бесплатна);

- электронный документооборот;

- готовые шаблоны договоров и актов;

- автоматизация процессов оплаты.

Развивайте ваш бизнес вместе с Qugo.

Сотрудники могут получить налоговый вычет по НДФЛ двумя способами: через ФНС и через работодателя. С 2022 года уведомлять работодателей о том, что у сотрудника появилось такое право, налоговая будет напрямую. Рассмотрим условия и алгоритм получения вычета у работодателя.

Кто может получить вычет у работодателя

Сотрудник имеет право на налоговый вычет у работодателя, если:

- между ними заключен трудовой договор (п. 8 ст. 220 НК РФ, ст. 20 ТК РФ);

- он является резидентом РФ и получает доход, облагаемый НДФЛ по ставке 13%;

- право на вычет возникло в текущем году (например, оплатил учебу, операцию, внес оплату за имущество и т.п.).

Что сделать сотруднику, чтобы получить налоговый вычет у работодателя

Если в текущем году возникло право на налоговый вычет, сотрудник должен действовать по алгоритму:

Шаг 1. Собрать документы для подтверждения права на вычет: договор купли-продажи имущества, договор и выписки по оплате обучения и т.п.

Шаг 2. Предоставить в ФНС пакет документов вместе с заявлением о подтверждении права вычета — через личный кабинет налогоплательщика, лично или по почте.

Шаг 3. Ожидать в течение 30 календарных дней, пока инспекция проверит документы.

Шаг 4. Получить Уведомление о подтверждении права на вычет в ФНС.

Шаг 5. Заполнить заявление о предоставлении вычета в свободной форме и передать в бухгалтерию, уведомление о подтверждении права на вычет налоговая направит сама.

Важно! Для получения стандартного вычета (например, на ребенка) достаточно написать заявление работодателю с приложением свидетельства о рождении и других подтверждающих документов. Обращаться в ФНС и предоставлять уведомлений не нужно.

Что изменилось в порядке с 2022 года

Раньше сотрудники должны были самостоятельно предоставлять в бухгалтерию уведомление о подтверждении права на вычет, которое они получили в налоговой.

С 2022 года инспекция сама направит работодателю подтверждение права налогоплательщика на имущественный и социальный налоговый вычет (Федеральный закон от 20.04.2021 № 100-ФЗ). Но пока неизвестно, каким образом налоговые органы будут направлять документы работодателю.

Такое же уведомление сотрудник получит в личном кабинете на сайте ФНС, а при отсутствии доступа к личному кабинету — по почте заказным письмом.

Как работодатель предоставляет вычет

Сумма вычета будет указана в подтверждении из налоговой. При каждой выплате дохода работнику нужно будет уменьшить его сумму сначала на стандартные и социальные вычеты, затем — на имущественные. С остатка удерживается НДФЛ. Если дохода за год не хватило, чтобы использовать всю сумму вычета, имущественный можно перенести на следующие годы. Стандартный и социальный вычеты не переносятся.

Вычет предоставляется начиная с месяца, когда работодателю поступит подтверждение права на вычет из инспекции и сотрудник подаст заявление на вычет.

Налоговая база по доходам для предоставления вычета рассчитывается с начала года. Это значит, что работодатель должен выплатить излишне удержанный НДФЛ за весь период работы сотрудника в текущем году. Например, если документы по вычету сотрудника поступили в бухгалтерию в июне, организация начинает выплаты вычета с июля, но возмещает суммы НДФЛ, начиная с января, если сотрудник работает с начала года.

![]()

Пример. Оклад Ивана 30 000 рублей, на руки он получает 26 100 рублей (за вычетом НДФЛ 3 900 рублей).

В феврале 2022 года Иван заплатил за обучение 100 тыс. рублей, а также у него есть остаток по имущественному вычету в размере 400 тыс. рублей. В марте 2022 года Иван подал заявление в ИФНС на получение полагающихся ему вычетов. В апреле налоговая предоставила подтверждение права на вычет работодателю.

С апреля 2022 года организация предоставила Ивану сначала вычет по обучению с доходов в сумме 100 тыс. рублей, далее имущественный.

Начиная с апреля, сотрудник получает на руки уже не 26 100, а 30 000 рублей, а также работодатель ему вернет излишне удержанный НДФЛ за январь-март в размере 11 700 рублей (3 900 × 3 мес.).

Так как сумма доходов Ивана за год составляет 360 000 рублей, то за 2022 год ему будет предоставлен весь социальный вычет в полном размере, а часть имущественного перенесена на следующий год (400 000 — 260 000).

Преимущества получения вычета у работодателя

Получение вычета через работодателя удобнее по следующим причинам:

- нет необходимости ждать окончания года, в котором есть право на вычет, получать «повышенный» доход можно уже в текущем году;

- сокращается список предоставляемых документов — не нужно заполнять декларацию 3-НДФЛ и предоставлять справку о доходах;

- не нужно ожидать камеральной проверки декларации и вносить коррективы в случае ошибочного заполнения.

Если же предполагается получения вычетов по разным основаниям в течение одного периода и право на их получение возникает в разное время (например несколько платежей в течение года), придется получать вычет через подачу декларации 3-НДФЛ в инспекцию.

![]()

Если у вас есть право на вычет за квартиру, учебу или лечение, можно прямо сейчас не платить НДФЛ. Вы можете получить вычет в виде реальной прибавки к своей ежемесячной зарплате на официальной работе. На самом деле вам просто разрешат не платить налог через работодателя, но для вас это будет выглядеть как прибавка. И получите вы ее не в следующем году и не после горы бумажек, а уже буквально через месяц. Подавать декларацию не нужно.

Это идеальный способ сохранить свои деньги, а не кредитовать государство.

Вот как все обстоит.

Что за НДФЛ? Кого это касается?

Это касается тех людей, которые платят НДФЛ по ставке 13% и работают по трудовому договору. Важно работать именно по трудовому — гражданско-правовой, даже постоянный и долгосрочный с уплатой всех налогов, не подойдет.

Каждый месяц из зарплаты у таких работников удерживают НДФЛ — налог на доходы физлиц. Человеку отдают зарплату за вычетом налога, а сам налог в бюджет перечисляет работодатель. Платит как бы сотрудник, но фактически перевод делает работодатель. Например, при официальной зарплате в 50 тысяч рублей работник получит 43 500 рублей, а 6500 попадут в бюджет. В нашем примере 6500 рублей — это НДФЛ, который человек отдаст государству в знак признательности за его, государство, существование.

НДФЛ хоть и федеральный налог, но по большей части попадает в бюджет субъекта РФ — то есть в бюджеты республик, краев, автономных областей, округов федерального значения. Если вы работаете в Краснодаре, ваши 13% от зарплаты идут в Краснодарский край, если в Салехарде — то в Ямало-Ненецкий автономный округ, а если в Москве — то в бюджет Москвы. Эти деньги идут на зарплату чиновникам, уборку снега, содержание больниц, пособия многодетным, ремонт дорог и социальные программы.

Что за вычеты?

Если сотрудник платит НДФЛ, у него может появиться право на налоговый вычет. Например, он купил квартиру, оплатил курсы английского ребенку и операцию маме. Значит, государство разрешит уменьшить налогооблагаемый доход на эти расходы и заплатить меньше налога.

Есть два способа вернуть налог:

- Подождать год и подать декларацию. Для этого нужно весь год отдавать свои деньги в бюджет, потом заполнять бумаги и ждать четыре месяца.

- У работодателя в текущем году. Для этого нужно получить уведомление о праве на вычет. И можно не платить НДФЛ сразу же, не дожидаясь следующего года.

Чек-лист для вычета через работодателя

Чтобы вам не платить налог в текущем году, должны совпасть такие условия:

- Вы работаете по трудовому договору.

- Платите НДФЛ по ставке 13%.

- У вас есть право на вычет именно в текущем году.

- Налоговая подтвердила это право документом.

Какие вычеты можно получать у работодателя

У работодателя можно получать не все налоговые вычеты, а только эти:

- Имущественный вычет при покупке или строительстве жилья.

- Вычет с процентов по ипотеке.

- Вычет по расходам на лечение и обучение.

- Вычет по взносам на негосударственное пенсионное страхование, добровольные взносы и накопительную часть пенсии.

- Страхование жизни, ДМС.

Еще у работодателя можно получать стандартные вычеты. Но для них другой порядок: не нужно брать уведомление в налоговой, достаточно написать заявление, и доход будут уменьшать автоматически. Например, на 1400 рублей в месяц, если у работника один ребенок, и на 2800 рублей, если детей двое.

Инвестиционный вычет или вычет за пожертвования у работодателя не получают, налог вернут только по декларации.

Как работодатель предоставляет социальные вычеты

Социальные вычеты — это вычеты на лечение, обучение, пенсию и страхование. Такие вычеты предоставляют с того месяца, когда работник принес заявление и уведомление из налоговой. То есть в этом месяце его доход уменьшат на сумму вычета. Если вычет больше зарплаты, остаток перенесут на следующий месяц.

Такие уведомления можно брать после каждого расхода. Их может быть несколько в течение года. Потратились на зубного — принесли заявление на вычет. Оплатили автошколу — снова подали документы, чтобы не платить налог. При этом нужно следить за лимитом вычета — это 120 тысяч рублей в год, не считая обучения детей и дорогостоящего лечения.

Например, Павел оплатил в январе 2020 года услуги стоматолога и платные анализы — всего 35 тысяч рублей. В феврале он подаст в налоговую заявление о подтверждении права на вычет. В марте 2020 года ему выдадут уведомление. Этот документ Павел отнесет в бухгалтерию и скажет: дайте мне вычет в сумме 35 тысяч рублей, вот справка. При расчете налога на доходы за март у Павла не удержат его с 35 тысяч рублей, а сразу отдадут на руки вместе с зарплатой. Павел не будет ждать 2021 года и подавать декларацию, он заберет 4550 рублей сразу.

В апреле Павел оплатит операцию маме и курсы вождения для себя. Он потратит 70 тысяч рублей и снова возьмет уведомление о праве на вычет. В мае у Павла удержат меньше налога: он получит на 9100 рублей больше обычного.

Если на обучение или лечение потратились в 2019 году, налог нужно забирать по декларации. Расходы 2019 года нельзя учесть для уменьшения дохода в 2020 году. А если расходы были в 2020 году, подавайте уведомление и не платите налог прямо сейчас.

ЕЩЕ БОЛЬШЕ О ВЫЧЕТАХ

В нашей супер-полезной еженедельной рассылке

Как работодатель предоставляет имущественный вычет

Имущественный вычет положен при покупке жилья. У него лимит не на каждый год, а один на всю жизнь — сейчас это 2 млн рублей.

Особенность этого вычета в том, что у него остаток переносится на следующий год. То есть право на вычет могло появиться два года назад, но весь налог забрать не удалось. Поэтому каждый год можно брать новое уведомление, чтобы сразу не платить налог из зарплаты.

В отличие от социального вычета имущественный дают с начала года. Даже если квартиру купили в марте или уведомление взяли только в марте, работодатель должен вернуть весь налог, который удержал с января. Иногда бухгалтеры боятся так делать, но все-таки положено именно так: это общая позиция ФНС, Минфина и Верховного суда.

Допустим, у Нины зарплата 40 тысяч рублей. В январе 2020 года Нина купила новостройку в ипотеку. Дом сдадут только в мае, поэтому пока она не имеет права на вычет. Но в мае это право у Нины появится — когда подпишут акт приема-передачи. С января по май 2020 года она все еще будет платить налог на работе.

Но в мае она возьмет уведомление и отнесет его на работу: вот мое право на вычет в сумме 1,5 млн рублей. Уменьшайте мой доход при расчете налога.

Бухгалтерия предоставит Нине вычет с января 2020 года. Но так как у нее удерживали НДФЛ, излишне уплаченную сумму ей вернут вместе с зарплатой. Нина получит весь налог с января — 20 800 рублей за четыре месяца. И с мая у нее перестанут удерживать НДФЛ до конца года. Каждый месяц Нина будет получать все 40 тысяч рублей зарплаты и не будет платить в бюджет по 5200 рублей.

В следующем году она снова возьмет уведомление — и так будет продолжаться, пока не кончится вся сумма вычета. Ни одной декларации Нина не заполнит и камеральной проверки три месяца ждать не будет. Вы тоже так можете.

Если квартиру вы купили не в 2020 году, а раньше, сейчас тоже можно не платить налог. Например, если за предыдущие годы вы еще не успели использовать всю сумму вычета и на 2020 год перешел остаток с прошлых лет. Вам не нужно ждать 2021 года, чтобы подать декларацию. Прямо сейчас, в 2020 году, можно не платить НДФЛ на работе. Для этого нужно получить в налоговой один документ. Вам даже копии договоров отправлять не придется: у налоговой все это уже есть.

Например, Игорь купил квартиру в 2018 году за 2 млн рублей. Его зарплата — 50 тысяч рублей в месяц. За 2018 и 2019 годы Игорь подал декларации. Так он использует 1,2 млн рублей вычета и вернет 156 тысяч рублей НДФЛ. На 2020 год перешел остаток вычета — 800 тысяч рублей. Это та часть расходов на квартиру, с которой Игорь еще не успел вернуть налог. Но он может не ждать 2021 года. В феврале 2020 года Игорь подаст в налоговую заявление, чтобы получить уведомление о праве на вычет. Через месяц он принесет на работу документ, где написано, что с 800 тысяч рублей дохода работодатель не должен удерживать НДФЛ. Бухгалтер перестанет вычитать налог из зарплаты Игоря и перечислять его в бюджет — эти 13% отдадут Игорю в день зарплаты. Вместо 45 500 рублей Игорь будет получать 50 тысяч рублей каждый месяц. Так он использует еще 600 тысяч рублей вычета, а 200 тысяч перейдут на 2021 год.

Как получить уведомление о праве на вычет

Это уведомление выдает налоговая инспекция. Чтобы его получить, нужно подать заявление и документы, которые подтверждают, что вы и правда имеете право на вычет, о котором просите. Пакет документов такой же, как для декларации. Хотя справка 2-НДФЛ по правилам не нужна, мы советуем ее прикладывать. Потому что у налоговой инспекции еще нет данных о ваших доходах и при проверке права на имущественный вычет инспектор может занервничать.

Найдите форму заявления. Проще всего подать заявление в личном кабинете на сайте nalog.ru. Правда, ФНС так глубоко закопала заявление в новом дизайне, что без специальной подготовки найти его почти невозможно.

Вот секретный путь к заветному документу:

Заполните данные о своих расходах. В личном кабинете вас ждет простая и понятная форма для заполнения. Нужно указать, какие расходы вы хотите заявить для вычета, и прикрепить сканы подтверждающих документов. Если на имущественный вычет подавали документы в прошлом году, еще раз они не понадобятся — просто заполните адрес объекта и укажите сумму.

Данные о работодателе есть в справке 2-НДФЛ. Уведомление дают конкретному работодателю, поэтому это важно.

На имущественные и социальные вычеты заполняют разные формы заявлений.

Для отправки заявления нужна электронная подпись. Она формируется прямо на сайте налоговой. Это бесплатно, но не быстро. Без такой подписи вы не сможете открыть форму заявления. Если подпись была в старом личном кабинете, в новом дизайне ее придется формировать заново — наберитесь терпения.

Отправляйте заявление и ждите, когда будет готово уведомление.

Если нет личного кабинета, напишите заявление на бумаге. Приложите копии документов. Берите с собой оригиналы и несите лично в налоговую инспекцию. Можно отправить почтой.

Когда выдадут документ с подтверждением права на вычет?

Уведомление для работодателя делают примерно месяц. В старой версии личного кабинета не появлялось никаких сообщений о том, что оно готово, — приходилось звонить в налоговую и спрашивать. После звонка оказывалось, что документ давно ждет, когда его заберут.

Вы тоже не ждите, пока вам его доставят, а сами дергайте инспекторов. Когда пройдет месяц, вам будут обязаны выдать подтверждение для работодателя.

Что делать дальше?

Это уведомление нужно отнести в бухгалтерию. Там же напишите заявление с просьбой предоставить вычет. Больше ничего подтверждать не надо. Никаких справок, договоров на квартиру и деклараций от вас не нужно. Работодатель не будет проверять право на вычет: это сделала налоговая.

После того как оформите документы, просто ждите денег. Бухгалтерия сама посчитает, сколько вам положено, потому что это их обязанность. Но вы контролируйте: вся информация о предоставленных вычетах должна быть в расчетном листке.

Можно ли не брать уведомление, а подать декларацию в следующем году?

Да, можно. Вы сами выбираете, как забирать свой налог. Если не хотите, чтобы на работе знали, что вы купили квартиру, можете ничего не подавать им. В следующем году заполните декларацию и вернете налог себе на счет. Работодателю об этом сообщать не нужно.

Если есть право на социальный и имущественный вычет в одном году, как их выгоднее получать?

Напишите работодателю заявление, что сначала просите предоставить вам социальный вычет, а когда он закончится — имущественный. Так выгоднее, потому что остаток социального вычета не переносится на следующий год и просто сгорит. А имущественный вычет можно получать хоть десять лет.

Очередность вычетов вы выбираете сами. ФНС не против.

Можно ли в 2020 году получить уведомление о вычете по расходам за лечение, которые были в 2019 году?

Нет, если в 2019 году вы оплатили лечение, то возвращать будете тот налог, что платили именно в 2019 году. Если не успели сделать это через работодателя — теперь только по декларации. С 2019 года нельзя перенести социальный вычет на 2020 год.

А вот с имущественным так можно. Если заплатили за квартиру в 2019 году, но налог пока не забрали, можете заявить право на вычет в 2020. Хотя выгоднее убить двух зайцев: подайте декларацию за 2019 год, заберите налог. И получите уведомление на 2020 год, чтобы не платить налог с остатка расходов прямо сейчас.

Если в прошлом году уже брали уведомление, надо ли брать еще одно в 2019?

Да, обязательно. Каждый год — новое уведомление. Даже если получаете вычет по той же квартире, все равно нужно брать новое уведомление.

Если еще не сделали этого, поторопитесь. Пока вы бесплатно кредитуете государство. Оно это вряд ли оценит.

Обычно размер вычета равен сумме документально подтвержденных расходов либо законодательно установленному нормативу.

На этот вычет имеют право следующие категории налогоплательщиков:

- индивидуальные предприниматели на ОСНО. Те ИП, которые применяют упрощенку или патент, получить вычет не смогут;

- физлица, которые оказывают услуги и выполняют работы по гражданско-правовым договорам, например по договору подряда. Но если такой исполнитель имеет статус самозанятого, то вычет ему не положен, потому что в этом случае он платит налог 4 либо 6 %;

- авторы произведений литературы, науки, музыки, других результатов интеллектуальной деятельности, а также изобретений, полезных моделей и промышленных образцов;

- те, кто занимается частной практикой: адвокаты, нотариусы, арбитражные управляющие, патентные поверенные и представители некоторых других профессий, которые могут регистрироваться в налоговой как частнопрактикующие, — исчерпывающего списка в законе нет.

На вычет имеют право только налоговые резиденты России ― граждане РФ, иностранцы, лица без гражданства, которые находились в стране не менее 183 календарных дней подряд в течение календарного года. Учитываются только те доходы, которые облагаются НДФЛ по ставке 13 %.

Например, Андрей регулярно выполняет мелкие строительные и бытовые работы для организации и ежемесячно получает за это вознаграждение. Он работает не в штате, а по гражданско-правовому договору. Из всех выплат Андрею компания каждый раз удерживает НДФЛ 13 %. Значит, Андрей имеет право снизить размер налога за счет профессионального вычета.

Есть два способа расчета профессионального налогового вычета.

Этот вариант доступен всем, кто имеет право на профессиональный налоговый вычет. Он позволяет уменьшить облагаемый налогом доход на величину документально подтвержденных расходов. Его суть в том, что облагаемый налогом доход можно уменьшить на размер расходов, связанных с получением дохода. Тут есть два важных момента:

- Расходы, которые предприниматель предъявляет для вычета, должны быть связаны с получением доходов — это основной критерий. Четкого списка таких расходов закон не указывает.

- Обязательно наличие документов, которые подтверждают расходы, например чеков, накладных, договоров аренды.

Пример 1. Николай делает ремонты на заказ и работает как ИП на общей системе налогообложения. За год его доход составил 900 000 руб. При этом он платит страховые взносы за себя, регулярно покупает инструменты и расходные материалы для ремонтных работ, иногда привлекает в помощь самозанятых мастеров. Всего расходов набегает на 300 000 руб.

Если Николай воспользуется вычетом, то налог составит:

(900 000 руб. – 300 000 руб.) × 13 % = 78 000 руб.

Если не воспользуется вычетом, то заплатит:

900 000 руб. × 13 % = 117 000 руб.

С помощью вычета он сможет сэкономить: 117 000 – 78 000 = 39 000 руб.

Но если Николай делал ремонт в личной квартире, он не сможет предъявить к вычету суммы вознаграждений мастерам.

Пример 2. Евгения работает швеей и берет заказы у частных клиентов по договорам подряда. Для работы она арендует небольшую мастерскую, а также дважды в год нанимает мастера для технического обслуживания швейной машинки. За год сумма таких расходов составляет 110 000 руб., а годовой доход Евгении ― 240 000 руб.

В результате использования вычета налог составит:

(240 000 руб. – 110 000 руб.) × 13 % = 16 900 руб.

Без вычета НДФЛ будет выше: 240 000 руб. × 13 % = 31 200 руб.

Экономия: 31 200 – 16 900 = 14 300 руб.

Адвокаты. У адвокатов к профессиональным расходам относятся, например, платежи для нужд адвокатской палаты, оплата страхования профессиональной ответственности, обучения. Но налоговая не примет к вычету расходы, которые не полностью относятся к профессиональной деятельности, например расходы на покупку ноутбука для работы. Это связано с тем, что адвокат может использовать его и в личных целях, не связанных с работой (Письмо Минфина России от 25 января 2018 года № 03-04-05/4446).

Нотариусы. У этих специалистов к расходам, которые снижают налогооблагаемый доход, относятся: зарплата сотрудников, аренда офиса, коммунальные платежи, взносы в нотариальную палату, оплата курсов повышения квалификации (Письмо ФНС России от 11 ноября 2015 года № Бс-4-11/19750).

Арбитражные управляющие. Они вправе уменьшить сумму доходов, полученных от осуществления деятельности в качестве арбитражного управляющего в деле о банкротстве, на сумму расходов, фактически понесенных ими при исполнении возложенных на них обязанностей в указанном деле о банкротстве. К таким расходам относятся зарплата помощников, арендная плата, суммы уплаченных госпошлин. Помимо этого, арбитражный управляющий может отнести к расходам амортизацию личного автомобиля, который он использовал в рабочих целях, а также стоимость бензина (Письмо Минфина России от 18 июля 2017 года № 03-04-07/45582).

Эта опция доступна только ИП и авторам. Ее суть в том, что государство само установило норматив расходов, которые в среднем несут лица в процессе деятельности. Чтобы получить этот тип вычета, не нужны документы, которые подтверждают расходы.

Нормативный вычет для ИП. Для предпринимателей норматив установлен в размере 20 % от всех доходов за календарный год. Также ИП может выбрать, какой тип вычета для него выгоднее: по нормативу или расчетный.

Пример. ИП Александр торгует сантехникой в небольшом магазине. За год его доход составил 1 000 000 руб. Его расходы на закупку товара у поставщиков составили 350 000 руб.

Если Александр воспользуется нормативным вычетом, то налог составит:

(1 000 000 руб. – (1 000 000 руб. × 20 %)) × 13 % = 104 000 руб.

Подать на расчетный вычет будет выгоднее — налог будет меньше:

(1 000 000 руб. – 350 000 руб.) × 13 % = 84 500 руб.

Но если Александр не сохранит накладные на товар от поставщиков, то он все равно сможет воспользоваться вычетом по нормативу.

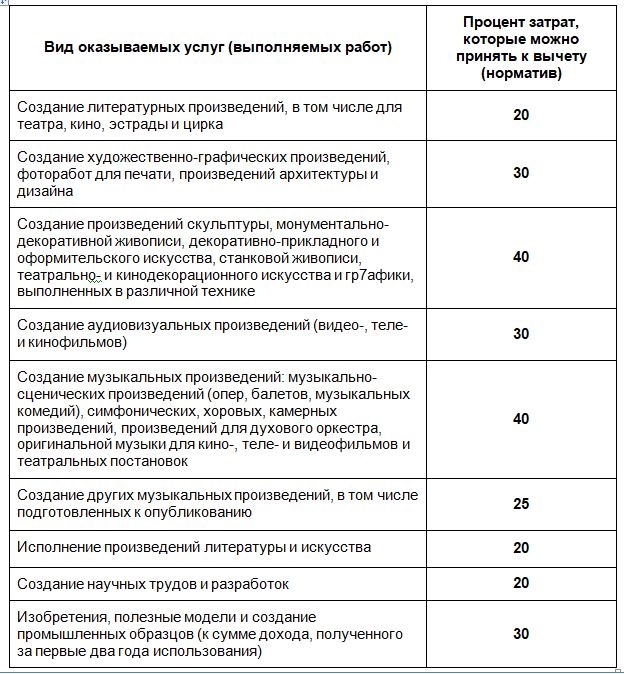

Нормативный вычет для авторов произведений. Подтвердить расходы на создание произведений бывает трудно, поэтому авторам законом тоже предоставлена возможность получить вычет по нормативу. Но в отличие от ИП его размер зависит от вида произведения. Например, облагаемый налогом доход при создании литературного произведения можно уменьшить на 20 %, музыкального произведения — на 40 %. Все виды авторских вознаграждений и доли профессионального вычета перечислены в п. 3 ст. 221 НК РФ.

Для частнопрактикующих специалистов, например адвокатов, нотариусов, арбитражных управляющих, вычет по нормативу недоступен.

Получить профессиональный налоговый вычет можно двумя способами.

Через налогового агента. Этим способом могут воспользоваться те, чьи заказчики являются налоговыми агентами, то есть выплачивают вознаграждение за вычетом налога и сами уплачивают за вас налог в бюджет. Налоговым агентом могут быть только компании и ИП.

Получить вычет через налогового агента могут:

- физлица, которые оказывают услуги организациям или ИП по гражданско-правовому договору;

- авторы, которые работают с организациями или ИП по гражданско-правовому договору;

- адвокаты, которые работают в коллегии.

Чтобы получить вычет, нужно подать заявление на вычет налоговому агенту. Закон не предусматривает специальной формы, поэтому заявление подают в свободной форме — просто просят выплатить вознаграждение с учетом вычета. После этого налоговый агент учтет размер вычета при расчете и удержании НДФЛ.

Пример. Роман написал музыку для театральной постановки по договору авторского заказа. Размер вознаграждения — 90 000 руб. Роман написал налоговому агенту заявление на вычет по нормативу. Для музыкальных произведений норматив составляет 40 %.

Если Роман воспользуется вычетом, то налоговая база составит:

90 000 руб. – (90 000 руб. × 40 %) = 54 000 руб.

На руки Роман получит: 90 000 руб. – 54 000 руб. × 13 % = 82 980 руб.

Налоговый агент выплатит эту сумму на счет и в сроки, указанные в договоре авторского заказа.

Если за год Роман заключит пять договоров на написание произведений, то и заявлений на вычет будет тоже пять.

Граждане РФ, которые уплачивают НДФЛ по ставке 13%, могут вернуть себе часть этого налога или всю сумму целиком с помощью профессиональных вычетов.

Кто имеет право на вычеты

- Индивидуальные предприниматели.

- Лица, занимающиеся частной практикой: нотариусы, адвокаты и другие.

- Граждане, работающие по договору гражданско-правового характера (ГПХ).

- Авторы произведений науки, литературы, искусства, открытий, изобретений.

Как получить вычеты

Индивидуальные предприниматели и лица, занимающиеся частной практикой, могут получить вычет только в налоговой инспекции. Физические лица — у работодателя или в НИ.

Подготовьте и представьте работодателю документы:

- заявление на получение налогового вычета в произвольной форме;

- документы, подтверждающие право на вычет:

- Документы, подтверждающие произведенные расходы: договоры, акты выполненных работ и оказанных услуг, товарные накладные, счета, счета-фактуры и другие.

- Платежные документы, подтверждающие факт оплаты произведенных расходов: платежные поручения, чеки ККТ, ПКО, товарные чеки и прочие.

Когда подавать документы

Представьте документы в течение того года, за который хотите получить вычет.

Если документы поданы до ноября, то работодатель обязан сделать перерасчет и вернуть излишне удержанный налог за весь год. В декабре перересчет сделан не будет. В этом случае можно получить вычет в налоговой инспекции.

Подготовьте и представьте документы инспектору:

- декларацию 3-НДФЛ;

- справки 2-НДФЛ от всех налоговых агентов (работодателей), выплативших доход в течение года;

- заявление на возврат НДФЛ (КНД 1150058);

- документы, подтверждающие право на вычет:

- Документы, подтверждающие произведенные расходы: договоры, акты выполненных работ и оказанных услуг, товарные накладные, счета, счета-фактуры и другие.

- Платежные документы, подтверждающие факт оплаты произведенных расходов: платежные поручения, чеки ККТ, ПКО, товарные чеки и прочие.

Их можно отнести на бумаге или отправить через личный кабинет на nalog.ru.

Когда подавать документы

В налоговой инспекции вычет за истекший календарный год можно получить в течение трех лет после его окончания. Например, в 2020 году можно получить вычеты за 2017, 2018 и 2019 годы.

Размер вычетов

|

Вид вычета |

Размер вычета |

|

При выплате доходов по ГПД |

В размере фактических расходов, связанных с выполнением работ (оказанием услуг) |

|

По авторским вознаграждениям |

В размере фактических расходов или по нормативу |

|

По доходам от предпринимательской деятельности |

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.