Последнее обновление:

30 мая 2022

Калькулятор расчета зарплаты по окладу

Онлайн-калькулятор расчета заработной платы в 2022 году — это инструмент для бухгалтера, помогающий произвести вычисления, если сотрудник на окладной системе оплаты труда отработал не полный месяц.

Количество отработанных дней

Вы ввели большее количество рабочих дней, чем было в расчетном месяце 2020 года. Уточните, пожалуйста, верное количество.

Обратите внимание! Наш калькулятор не рассчитывает оплату за переработки.

| Сумма к начислению | Сумма налога | Сумма к выдаче |

|---|---|---|

| 0 | 0 | 0 |

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите

Ctrl+D

Должностной оклад — оплата труда работника в фиксированной сумме

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ. По нему порядок оплаты труда определен трудовым (коллективным) договором и соответствует действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, соразмерен количеству затраченного труда и времени работника.

Одной из систем оплаты труда является окладная система, при которой за полностью отработанный расчетный период работник получает фиксированную оплату труда. Несмотря на количество рабочих дней в месяце, в расчет зарплаты по окладу заложена формула, при которой человек, отработавший целый месяц, получает фиксированную сумму зарплаты. По этому принципу работает онлайн-калькулятор расчета ЗП. Окладная система иногда сочетается с премиальной, сдельной оплатой, при которой работодатель, кроме оклада, выплачивает премии за выполнение каких-либо показателей по организации, структурному подразделению, филиалу и т.д. В этом случае часть расчетов осуществляется вручную.

Как считать на калькуляторе

Приведем пошаговую инструкцию, как рассчитать зарплату по часам на калькуляторе онлайн, которая поможет без труда подсчитать сумму к выплате.

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Чтобы правильно определить суммы, рассчитать зарплату онлайн необходимо с полной суммы, до удержания НДФЛ. В нашем случае это 15 000 руб.

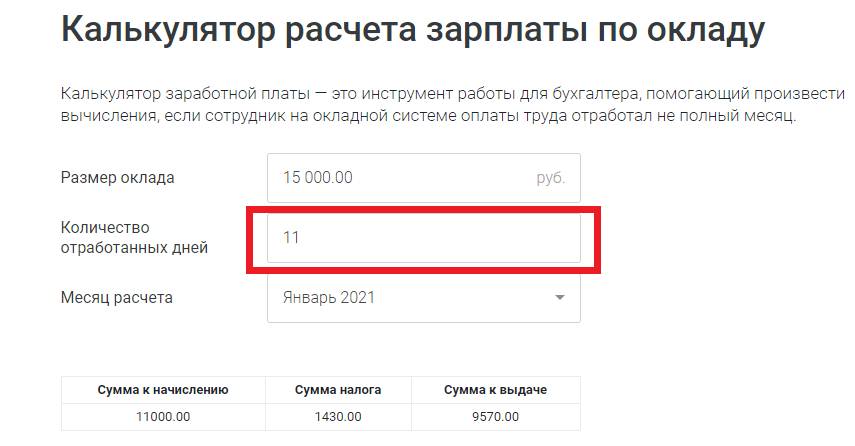

Шаг 2. Чтобы выяснить, какая будет зарплата, если оклад 15 000 руб., а человек отработал всего 11 дней, вписываем в калькулятор зарплаты количество отработанных в расчетном периоде дней. В январе 2022 года сотрудник отработал 11 вместо положенных по производственному календарю 15 дней (при пятидневной рабочей неделе), поскольку находился в отпуске за собственный счет 3 рабочих дня. Вписываем цифру 11 во вторую строку калькулятора.

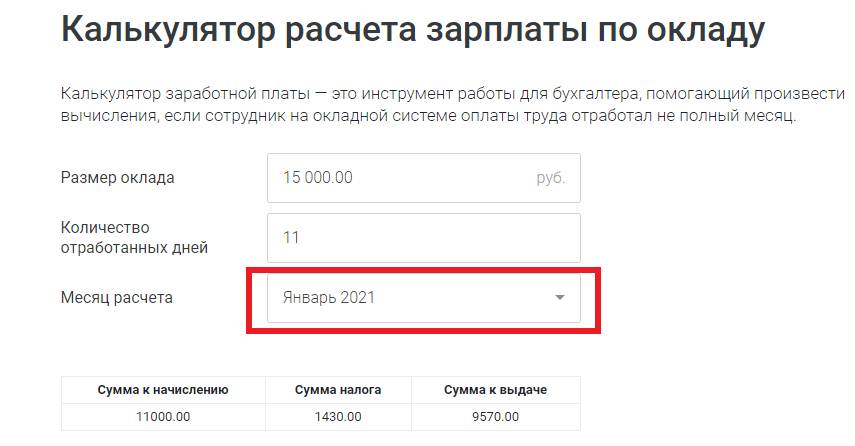

Шаг 3. В третьей строке в выпадающем меню выбираем январь 2022 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

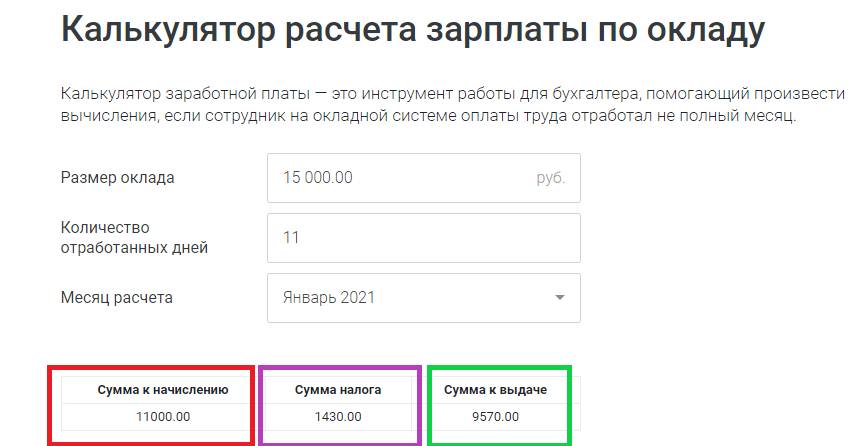

Шаг 4. Онлайн-калькулятор подскажет, как рассчитать ЗП за месяц за 11 из 15 отработанных дней. В приведенном примере работнику полагается 11 000 руб. оклада вместо 15 000 руб. Калькулятор одновременно выдаст сумму НДФЛ, которую следует удержать (1430 руб.), и сумму к выдаче работнику на руки (9 570 руб.).

Зарплата по окладу: документальное оформление при расчете на калькуляторе

Чтобы бухгалтеру определить, как рассчитать заработную плату по окладу, ему необходимо иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Поскольку в ТК РФ имеется отсылка на штатное расписание, часто при проверке трудовой инспекцией отсутствие данного документа расценивается как нарушение.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовым или коллективным договором.

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от 30.03.2015 №52н, для остальных хозяйствующих субъектов унифицированные формы, в т.ч. табель учета рабочего времени (ф.Т-13) и табель учета рабочего времени и расчета оплаты труда (ф.Т-12), не являются обязательными к применению (Закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011). Если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Расчет зарплаты без калькулятора

Рассмотрим, как рассчитать зарплату за день без калькулятора. Если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. Если сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки, отпуск или неявки по другим причинам), расчет зарплаты осуществляют по формуле:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. Расчет за каждую половину расчетного периода производят с учетом фактически отработанного времени, и подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, удобнее использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца иногда возникает ситуация, когда у сотрудника не из чего удержать налог. Наиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Пример расчета аванса с помощью калькулятора

Не всегда бухгалтеру важно посчитать сумму за неполный месяц, если человек отсутствовал на работе некоторое время. Часто возникает проблема вычисления правильной суммы выплаты за первую и вторую половину месяца. Разберемся, как посчитать зарплату по окладу по часам на калькуляторе в такой ситуации.

Сотруднику установлен оклад в размере 30 000 руб. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 23, на первую половину приходится 11 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 12 482,61 руб. за вычетом НДФЛ.

В бухгалтерском учете отражены проводки:

- по итогам месяца начисление зарплаты: Дт 70 Кт 51 12 482,61;

- 10 числа следующего месяца выплата составит 13 617,39 руб., и проводки в бухгалтерском учете будут следующие: Дт 70 Кт 51 13 617,39;

- на дату расчета с сотрудником необходимо отразить НДФЛ: Дт 70 Кт 68 3 900 руб.;

- оплата НДФЛ осуществляется не позднее дня, следующего за выплатой зарплаты: Дт 68 Кт 51.

Вам пригодятся другие калькуляторы

-

Как работает калькулятор

-

Расчёт зарплаты по окладу

-

Как посчитать аванс по зарплате

-

Лимиты для начисления страховых взносов

-

Сроки перечисления заработной платы, налога и взносов

Выберите один из вариантов ниже, если были невыходы на работу

БольничныйОтпускПрочее

Расчет зарплатыСумма зарплаты на руки0.00Сумма НДФЛ (13%)0.00

Отчисления работодателяОтчисления в ИФНС:

Пенсионное (22%)0.00Медицинское (5,1%)0.00Социальное (2,9%)0.00Отчисления в ФСС (0,2%)

отчисление по травматизму0.00

При этом нужно учесть, что налог на доходы физических лиц удерживается с начисленной зарплаты работника, а страховые взносы работодатель делает за свой счет, т.е. с зарплаты не удерживает.

Сделать эти расчеты онлайн вам поможет наш простой и удобный калькулятор. Он предусматривает два варианта расчета:

- От зарплаты до налогообложения. Вы указываете зарплату сотрудника, и сервис считает налог НДФЛ, страховые взносы, и сумму выплаты сотруднику «на руки».

- От зарплаты «на руки». Вы указываете, сколько сотрудник должен получить «чистыми» за месяц, а онлайн-калькулятор считает сумму до вычета налога, НДФЛ и страховые взносы.

Возьмём на себя расчёт и начисление заработной платы сотрудникам и отчётность в фонды

Получить консультацию

Как работает калькулятор

Алгоритм расчета учитывает действующие в 2021 году ставки:

- по налогу на доходы физлиц меньше 5 млн. руб. в год– 13%;

- по налогу на доходы физлиц свыше 5 млн. руб. в год — 15%;

- по пенсионному страхованию – 22%.

- по страхованию на случай временной нетрудоспособности и материнства – 2,9%.

- по медицинскому страхованию – 5,1%.

- по страхованию от несчастных случаев на производстве – от 0,2% до 8,5%.

Обратите внимание – ставка зависит от класса опасности работ, который присваивает ФСС в зависимости от основного вида деятельности ИП или организации.

Также онлайн-калькулятор учтёт и вычеты, которые полагаются работнику:

- На детей. Если у сотрудника есть дети до 18 лет (или до 24 лет, если они обучаются очно), он может получать вычет по 1 400 руб. в месяц. на первого и второго ребенка и 3 000 в месяц на третьего и последующих детей. Годовой лимит дохода для предоставления вычета – 350 тысяч рублей.

- На детей-инвалидов. На каждого несовершеннолетнего ребенка-инвалида родителям полагается вычет по 12 000 руб. в месяц. Лимит годового дохода так же 350 тысяч рублей.

- Иные вычеты. Укажите сумму таких вычетов, чтобы учесть их в расчете заработной платы.

Расчёт зарплаты по окладу

Оклад — это ещё не вся заработная плата, а только база для расчёта её окончательной суммы. В трудовом договоре, а затем и в штатном расписании прописывается минимальный тариф, по которому работодатель готов оплачивать труд работника в соответствующей должности за единицу времени, не считая компенсаций и надбавок. Это и есть оклад.

Чтобы калькулятор рассчитал правильную сумму заработную платы к получению, нужно ввести следующие данные:

- величину оклада в рублях;

- дату начала и дату окончания периода расчёта (месяца).

Если были периоды отсутствия на работе (отпуск, больничный, и т.д.), указываются их начало и конец.

Калькулятор посчитает рабочие дни за календарный месяц, умножит их на оклад, и из полученной суммы вычтет НДФЛ 13 или 15%. В этот показатель не войдут премиальные выплаты, компенсации и переработки.

Расчёт производится по следующей формуле:

ЗПП = О / КМ х РД, в которой:

ЗПП — заработная плата к получению;

О — оклад или тарифная ставка;

КМ — длительность календарного месяца (28,29,30 или 31 день);

РД — количество отработанных рабочих дней в календарном месяце.

Налоги и взносы, уплачиваемые из заработной платы:

hidden>

| Уплачивает работник | Уплачивает работодатель | |||

|---|---|---|---|---|

| НДФЛ | Взносы в Пенсионный фонд (ПФР) |

Взносы в Фонд медстрахования (ФФОМС) |

Взносы в Фонд социального страхования (ФСС) |

|

| 13% или 15% | 22% | 5,1% | 2,9% | 0,2%-8,5%* |

* — тариф зависит от вида деятельности

Примеры расчёта заработной платы по окладу

hidden>

- Менеджер продаж Николаев Н.Н. отработал полный месяц, с 1 марта по 31 марта 2021 года, на больничный, в отпуск не уходил, отгулы не брал. Его оклад — 57 тысяч рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 31.03.2021 соответственно. Указываем оклад — 57000 рублей. Всё остальное не заполняем.

Калькулятор выдал безошибочный расчёт суммы зарплаты на руки — 49590 рублей, налога на зарплату (НДФЛ) — 7410 рублей. - Кладовщик Степанова С.С. в марте 2021 года уходила на больничный, с 10 марта по 18 марта. 26 марта 2021 года она уволилась. Её оклад — 41 тысяча рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 26.03.2021 соответственно. Указываем оклад — 41000 рублей. Выбираем вариант невыхода на работу — больничный, указываем начало и конец периода: 10.03.2021 и 18.03.2021.

Калькулятор рассчитал сумму зарплаты на руки — 20161 рублей, НДФЛ — 3013 рублей.

Программа для расчёта зарплаты очень удобная и простая в использовании. Калькулятор полезен не только для кадровика, но и для самого работника — чтобы перепроверять правильность начисления оклада.

Как посчитать аванс по зарплате

Заработная плата, в соответствии со статьёй 136 Трудового кодекса РФ, должна выплачиваться два раза в месяц — за её первую и вторую половины. Аванс считается за работу с 1 по 15 число месяца, окончательный расчёт — с 16 по последнее число месяца.

Организация самостоятельно устанавливает даты перечисления аванса и окончательного расчёта по зарплате. Например, 25 числа текущего месяца — аванс, 10 числа следующего месяца — окончательный расчёт.

Посчитаем сумму аванса на примере: у водителя Петрова П.П. оклад — 60 тысяч рублей. Ему полагается аванс за работу в первой половине апреля 2021 года.

Выбираем дату начала и конца периода работы в апреле — 01.04.2021 и 15.04.2021. Указываем оклад — 60000 рублей.

Калькулятор рассчитал сумму аванса на руки — 26100 рублей, НДФЛ — 3900 рублей.

Лимиты для начисления страховых взносов

Действующее законодательство предусматривает годовой лимит зарплаты, сверх которого ставка пенсионного страхования снижается. В 2021 году этот лимит 1 465 000 руб.. Если в пределах одного календарного года доход сотрудника превысит этот лимит, то с месяца превышения и до конца года работодатель должен платить пенсионные взносы по ставке 10% вместо 22%.

Лимит зарплаты для страхования на случай временной нетрудоспособности в 2021 году – 966 000 руб. По достижении лимита работодатель до конца года перестает начислять взносы по этому виду страхования. Чтобы эти лимиты были учтены при расчете, введите сумму начислений сотруднику нарастающим итогом с начала года.

Лимиты каждый год меняются. Как только будут введены новые значения, мы внесем их в сервис.

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее следующего дня после выплаты зарплаты. При выплате первой части, то есть аванса, НДФЛ не перечисляют. Всю сумму налога переводят при выплате основной части заработной платы. Страховые платежи нужно перечислять до 15 числа месяца, следующего после месяца начисления.

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах.

Сервис «Моё дело» сделает это за вас. Вам нужно только отметить в календаре, сколько дней в месяце сотрудник работал, болел, находился в отпуске или командировке – и система сделает расчет налогов с заработной платы и сумм к выдаче сотрудникам.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС, ПФР и ФСС.

ЕЩЁ КАЛЬКУЛЯТОРЫ:

Калькулятор расчёта средней дневной зарплаты

Калькулятор расчёта оплаты простоя

Калькулятор страховых взносов с зарплаты

Как пользоваться калькулятором

Инструкция по использованию калькулятора расчёта зарплаты по окладу

- Введите сумму месячного оклада, количество отработанных дней и месяц для расчёта зарплаты.

- Нажмите «РАССЧИТАТЬ». Полученный результат покажет общую начисленную сумму зарплаты, сколько от зарплаты составит НДФЛ и размер зарплаты за вычетом НДФЛ.

Калькулятор зарплаты по окладу, в том числе за неполный отработанный месяц – это удобный сервис, предназначенный как для должностных лиц, осуществляющих начисление заработной платы, так и для самих работников, желающих проверить правильность начисления.

Назначение калькулятора

Начисление заработной платы – это серия арифметических операций, определяющая, какую сумму получит «на руки» работник. По сути, эти операции – одна из важнейших функций работодателя, направленная на исполнение трудового договора.

Правильность и четкость в начислении и выплате заработной платы – первейшее условие для спокойной работы и сведения к минимуму трудовых споров.

Расчет по окладу

Оклад, или иначе, тарифная ставка – не эквивалент заработной платы. Можно сказать, что оклад – это некая базовая величина, то есть установленный штатным расписанием минимальный размер оплаты труда по определенной должности за определенное время без учета надбавок и компенсаций.

Именно эти базовые показатели учитывает калькулятор. Для получения верного результата калькулятору нужно знать:

- размер оклада;

- количество рабочих дней в месяце.

Калькулятор переведет рабочие дни в рабочие нормо-часы и выдаст конечную сумму (без учета компенсаций, премиальных, переработок и т.д.) за минусом НДФЛ.

Алгоритм расчета соответствует формуле ТС / ДМ × РД = ЗП, где:

- ТС – это тарифная ставка;

- ДМ – это длительность календарного месяца, то есть 30, 31 или 28/29 дней;

- РД – это рабочие дни, отработанные в конкретном месяце.

Внимание! Калькулятор предусмотрен для расчета по нормо-часам. То есть, правильный результат можно получить только из расчета 40 рабочих часов в неделю (ст.91 ТК РФ). Это означает, что калькулятору можно задать условие любого количества дней, отработанных за месяц, но нельзя изменить подсчет с условием, например, 6-х часового рабочего дня или переработки.

Как вводить данные в калькулятор

Выше мы уже сказали, что алгоритм работы калькулятора соответствует формуле ТС / ДМ × РД = ЗП.

Соответственно, калькулятор содержит поля для введения данных по каждому компоненту формулы, а именно:

- поле для введения размера оклада, установленного трудовым договором;

- поле для введения рабочих дней, отработанных за период времени;

- поле выбора календарного месяца и года. Потребуется выбрать нужный месяц из всплывающего окна.

Поскольку калькулятор предлагает и выбор года, можно быть уверенным, что он не пропустит високосный год.

После введения всех данных потребуется сделать клик левой клавишей компьютерной мыши на кнопку «Рассчитать».

Результаты появятся в трех полях ниже и будут включать в себя сумму к начислению, сумму налога и сумму к выдаче.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Подробне об этом см. «Зарплата раньше срока может повлечь штраф».

Как правильно считать по новым правилам аванс в 2023 году?

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

См. также: «Аванс: сколько процентов платить работникам, объяснил Роструд».

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Подробнее о премии как составной части оплаты труда читайте в статье «Является ли премия частью заработной платы?».

Рассмотрим, как считать аванс с учетом разъяснений государственных органов.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Однако он не получит на руки эту сумму полностью, из нее работодателю придется удержать НДФЛ. Связано это с тем, что с 1 января 2023 года порядок удержания НДФЛ с заработной платы меняется. Об этом мы поговорим в следующем разделе.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. ранее, когда при выплате аванса НДФЛ не удерживался, для обеспечения сопоставимости выплат оптимальным решением было установление аванса в размере 40–45% от оклада. С 2023 года чтобы обеспечить такую сопоставимость некоторым работодателям придется поднять процент аванса до 50%. Подробнее об этом читайте здесь.

Рассмотрим, как правильно рассчитать аванс при этом варианте его начисления.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии в 2022 году был установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользовался. В этом случае он получал аванс в сумме:

Ав. = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З/п = 25 000 руб. – 25 000 руб. × 13% – 10 000 руб. = 11 750 руб.

В 2023 году суммы, полученные на руки, будут немного отличаться:

Ав. = 25 000 руб. х 40% = 10 000,00 руб. На руки = 10 000,00 — НДФЛ = 8 700,00 руб.

З/п = 25 000,00 — 10 000,00 = 15 000,00 руб. На руки = 15 000,00 — НДФЛ = 13 050,00 руб.

Видно, что зарплата за первую половину месяца при таком значении аванса оказывается гораздо меньшей. Если же в 2023 году закрепить аванс на уровне 50% от оклада, то за каждую часть месяца Петров будет получать 10 875,00 руб., что обеспечит равномерность получения доходов этим сотрудником.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Ранее до 31 декабря 2022 года зарплата становилась доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А так как аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не считался полученным и, соответственно, не было оснований для уплаты НДФЛ. Эта позиция, верная для предыдущей редакции Налогового кодекса, отражена, в частности, в письмах Минфина от 13.02.2019 № 03-04-06/8932, от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установливалась на последний день месяца, то налоговики могли признать эту выплату доходом за истекший период. В этом случае предприятию приходилось рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддерживал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучшим решением было не выдавать аванс в последний день месяца.

Нужно ли уплачивать страховые взносы с аванса по зарплате? Ответ на данный вопрос дала советник государственной гражданской службы РФ 1 класса Баландина Е. Б. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Удержание НДФЛ с аванса в 2023 году — изменения

Закон от 14.07.2022 № 263-ФЗ скорректировал правила удержания и перечисления НДФЛ с заработной платы, действовавшие ранее в соответствии с НК РФ. С 1 января 2023 года датой получения физлицом дохода в виде зарплаты — и за первую и за вторую часть месяца, а также отпускных и больничных будет признаваться дата его фактической выплаты на руки или на счет сотрудника — по общему правилу, установленному подп. 1 п. 1 ст. 223 НК РФ. Удержание НДФЛ отныне будет происходить и в момент выплаты аванса в том числе, т.е. до завершения расчетов по основной части зарплаты.

Кроме того, значительно поменялись сроки перечисления удержанного налога в бюджет. Если раньше мы перечисляли налог до конца рабочего дня, следующего за днем выплаты зарплаты, по больничным и отпускным — до конца месяца, в котором они были выданы, то теперь НК РФ определил единые даты для всех без исключения выплат — это 28 число + дополнительные даты в декабре и январе. На какие даты следует ориентироваться при уплате НДФЛ в 2023 году, узнайте из этой статьи.

О порядке расчета и перечислении НДФЛ в бюджет с 1 января 2023 года налоговыми агентами мы рассказали здесь.

В 2023 году при переводе НДФЛ и всех прочих налогов в бюджет не нужно указывать КБК в платежке, ведь мы начнем погашать все налоговые обязательства одной суммой. Это связано с введением принципа единого налогового платежа. Но чтобы инспекторы не ошиблись при разноске сумм по видам налогов, хозяйствующие субъекты заранее, в срок до 25 числа, станут направлять уведомления в налоговую. Подробности, касающиеся уведомления по НДФЛ, ищите в этом материале.

Отметим, что в 2023 году еще разрешат перечислять налоги по старому — платежками с прописанными КБК, без подачи уведомления. Однако для этого потребуется попасть под определенное условие.

О том, какие еще изменения ждут нас в налоговом законодательстве в 2023 году, расскажет Типовая ситуация от справочно-правовой системы КонсультантПлюс. Оформите бесплатный пробный доступ и переходите к просмотру материала.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выдавать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. Ранее НДФЛ при выдаче аванса не удерживался, однако с 2023 года данная норма Налогового кодекса утрачивает свою силу и налоговый агент станет обязан удерживать подоходный налог и при выплате аванса, и при выплате окончательного расчета.

Как рассчитывается аванс по заработной плате? — Такой вопрос часто возникает у бухгалтеров и сотрудников. В данной статье пошагово рассмотрим все тонкости расчёта аванса сотрудникам.

Шаг 1. Определяем величину аванса

Понятие «аванс» отсутствует в Трудовом кодексе. Согласно статье 136 ТК РФ работодатель обязан выплачивать не реже чем 2 раза в месяц заработную плату за первую половину месяца и за вторую. То есть начислить заработную плату нужно в 2 захода равными долями. Зарплата за первую половину месяца, или как мы ее называем, аванс, не может быть меньше тарифной ставки или оклада за отработанное время (письмо Минтруда от 20.03 2019 №14-1/в-178).

Важно! Аванс не может быть меньше, чем оплата фактически отработанного времени!

То есть если человека не было на работе, например, он был боленлибо находился в отпуске, то аванс нужно уменьшить на эту сумму. Если сотрудник добросовестно отработал первую половину месяца, то аванс должен быть выплачен в полном объёме.

Если у вас есть доступ к системе «КонсультантПлюс», смотрите пошаговую инструкцию по выплате зарплаты. Если доступа нет, получите бесплатный пробный доступ и переходите в Путеводитель по заработной плате.

Шаг 2. Как рассчитать аванс по зарплате – формула

Есть два основных способа расчёта аванса: процентный и расчётный. Выбранный вариант нужно закрепить в локальных актах работодателя.

Процентный способ расчета аванса по заработной плате в 2022 году:

Где:

НРВ – норма рабочего времени за первую половину месяца;

Фов – фактически отработанное время за первую половину месяца.

Как начисляется аванс по зарплате расчетным способом?

Где:

НРВм – норма рабочего времени за весь месяц;

ФОВ – фактически отработанное время за первую половину месяца.

Рассмотрим несколько ситуации на примере:

Пример 1

В ООО «Смайлик» установлен рабочий график – пятидневная рабочая неделя. Артёменко А. Ю. отработал в первой половине месяца все рабочие дни – 10 дней. Его оклад составляет 40 000 руб.

Вариант 1. Аванс – 40 % от оклада.

Сумма аванса составит 16 000 руб. (40 000 руб. × 40 % : 10 дн. × 10 дн).

Вариант 2. Аванс определяется расчётным способом.

Предположим, что в данном месяце 21 рабочий день. Сотрудник отработал 10. Тогда за первую половину месяца ему полагается 19 047,62 руб. (40 000 руб. : 21 дн. × 10 дн).

Пример 2

Предположим, сотрудник отработал не 10 дней, а только 6, так как был в отпуске. Как считается аванс по зарплате в этом случае? Если аванс рассчитывается процентным способом, то сумма дохода за первую половину месяца составит 9 600 руб. (40 000 руб. × 40% : 10 дн × 6 дн).

Вариант 2 Расчет аванса расчётным способом

В месяце 21 рабочий день. В первой половине месяца сотрудник отработал 6 дней. Сумма аванса составит 11 428,57 руб. (40 000 руб. : 21 дн × 6 дн).

ШАГ 3. Контролируем сроки выплаты аванса

Как мы уже говорили, согласно ст. 136 ТК РФ выплата заработной платы должна осуществляться не реже чем каждую половину месяца. Точные даты устанавливает работодатель в локальных актах.

Это значит, что между выплатами аванса и заработной платы не должно быть больше 15 дней. Удобнее, когда аванс за первую половину месяца выплачивается до 28 числа текущего месяца, а заработная плата за вторую половину месяца выплачивается до 10 числа следующего месяца. В Положении об оплате труда запись о сроках выплаты зарплаты может выглядеть так:

Обратите внимание! Если интервал между авансом и заработной платой больше 15 дней, то ГИТ может оштрафовать работодателя на сумму 50 000 руб. (ст. 5.27 КоАП).

Как рассчитывается зарплата и аванс новым работникам?

Для нового сотрудника безопаснее утвердить промежуточный аванс. Например, если работник пришёл на работу в начале месяца, то первую заработную плату он получит только лишь в конце месяца. Это может нарушить срок выплаты зарплаты в 15 дней. Рекомендуем отразить в Положении об оплате труда следующие нормы:

Шаг 4. Рассчитываем зарплатные налоги

Шаг 4. Рассчитываем зарплатные налоги

Шаг 4. Рассчитываем зарплатные налоги

Шаг 4. Рассчитываем зарплатные налогиНДФЛ с аванса не удерживают (письмо Минфина от 13.02.2019 №03-04-06/8932). Исключением являются выплаты аванса в последний день месяца. Согласно п. 2 ст. 223 НК РФ такой доход считается налогооблагаемым, и работодатель обязан рассчитать НДФЛ.

Пример 3

В месяце 21 рабочий день. Из них сотрудник Артёменко отработал 6 дней. В остальное время он был в отпуске. Всего за месяц ему полагается заработная плата в сумме 11 428,57 руб. (40 000 руб. : 21 дн. × 6 дн). НДФЛ с заработной платы составит 1486 руб.

Рассмотрим оба варианта.

Вариант 1 – расчет аванса по заработной плате 40 % от оклада

Сумма аванса в этом случае составит 9 600 руб. (40 000 руб. × 40 % : 10 дн × 6 дн). То есть за месяц Артеменко доначислят 1828, 57 руб. Это больше НДФЛ. Значит, на руки Артёменко получит 342,57 руб.

Вариант 2. Аванс рассчитывается расчётным способом

В дату аванса сотрудник получил 11 428,57 руб. НДФЛ удерживать не с чего. Решить вопрос можно только в том случае, если удерживать НДФЛ при выплате аванса. Но делать так можно только лишь в отношении тех работников, которые вторую половину месяца по каким-то причинам работать не будут. То есть, если при выплате аванса вы уже знаете сумму дохода в целом за месяц, и понимаете, что по итогам месяца удержать налог уже не выйдет, то сделать это нужно при выплате аванса. Посчитайте именно заработную плату за первую половину месяца. НДФЛ в этом случае нужно перечислить в бюджет не позднее следующего за выплатой рабочего дня.

Такой подход закрепить в Положении об оплате труда, например, так:

Итоги

Заработная плата должна выплачиваться каждые полмесяца. Зарплата за первую половину месяца называется авансом. Как считают аванс по зарплате? Рассчитывать аванс можно двумя способами: процентным и расчётным. Выбранный способ необходимо закрепить в локальном акте. Удерживать НДФЛ с аванса в общем случае не нужно.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

С нового года датой получения дохода в виде оплаты труда будет считаться не последний рабочий день месяца, а фактический день выплаты работнику (ст. 223 НК РФ). Соответствующие поправки внесены Федеральным законом от 14.07.2022 № 263-ФЗ. Подробнее про изменения в подоходном налоге читайте в статье «Все изменения по НДФЛ — 2023: новые сроки уплаты и 6‑НДФЛ, ежемесячная отчетность и не только».

Работодатели как налоговые агенты будут перечислять НДФЛ, удержанный за период с 23 числа предыдущего месяца по 22 число текущего месяца, не позднее 28 числа текущего месяца (п. 6 ст. 226 НК РФ в ред. № 263-ФЗ). А чтобы налоговая знала, какую сумму нужно направить на покрытие обязательства, понадобится подавать уведомление об исчисленных суммах — до 25 числа текущего месяца.

Для бухгалтерии это обернется сокращенными сроками расчета налога, потому что раньше зарплата закрывалась последним днем месяца, и НДФЛ считали уже в следующем месяце. Если учет в компании полностью автоматизирован, то проблем с переходом на новую схему не возникнет. При ручном режиме бухгалтер по зарплате может не успевать рассчитать НДФЛ с авансов, выплаченных в текущем налоговом периоде.

![]()

Пример. Компания А выплачивает аванс 21 числа текущего месяца, а зарплату за предыдущий месяц — 6 числа. В октябре она перечислила деньги работникам 6 и 21 октября. До 25 октября ей нужно подать уведомление об НДФЛ с зарплаты за сентябрь и аванса за октябрь, как за налоговый период с 23.09. по 22.10, а до 28 октября — уплатить налог.

Компания Б выдаёт аванс 25 числа. Зарплату за предыдущий месяц — 9 числа. До 25 ноября она подаст уведомление, а до 28 ноября перечислит НДФЛ в бюджет со всей суммы октябрьской зарплаты, как за налоговый период с 23.10. по 22.11.

На подготовку уведомления у компании А после крайней выплаты остается всего четыре дня, а у Б — 16 дней. При желании А может изменить сроки выплаты аванса и зарплаты, чтобы оптимизировать свою работу.

Дополнительный риск связан с тем, что работник будет получать на руки меньшую сумму, чем раньше. Если, конечно, работодатель уже не применял к авансу понижающий коэффициент 0,87.

Руководителям компании придется учесть возможное недовольство работников и загрузку бухгалтерии и, возможно, изменить размер аванса и сроки перечисления зарплаты. Напомним, что в Трудовом кодексе нет жестких норм по датам оплаты труда. Действует три основных правила:

- средняя заработная плата рассчитывается из фактически отработанного времени (ст. 139 ТК РФ);

- оплата труда производится не реже, чем каждые полмесяца (ст. 136 ТК РФ);

- конкретные даты перечисления аванса и зарплаты устанавливаются не позднее 15-ти дней после окончания того периода, за который они начислены — то есть аванс до 30-го числа текущего месяца и зарплата до 15-го числа следующего месяца (ст. 136 ТК РФ).

Размер и сроки выплат работникам определяются в Правилах внутреннего трудового распорядка или в коллективном договоре, либо в трудовом договоре.

Роструд не рекомендует устанавливать дату выплаты аванса в последние дни месяца. Работники, принятые на работу с 1-го числа, отработают фактически весь период, а оплату получат только за половину. Это нарушает принцип трудового законодательства «обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы».

![]()

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Отчитаться

Многие работодатели платят аванс в процентах от оклада, чтобы работник получал примерно одинаковые суммы каждый месяц. Напомним, что при оплате по фактически отработанному времени в январе и мае сотруднику платят меньше из-за длинных праздничных дней.

Размер аванса может быть любым, но на практике часто устанавливают 40 % от оклада. Логика в том, что обычно на первую половину месяца в России выпадают разные праздники, когда сотрудники отдыхают. Кроме того, в течение месяца сотрудник может заболеть и отработать не все время.

Если с 1 января 2023 года сохранить ставку 40 %, то по факту работник получит после вычета НДФЛ 34,8 % (40 % × 0,87). Это не самый справедливый размер оплаты труда за полмесяца.

Мы рекомендуем увеличить фиксированную ставку аванса на 5-7 %. То есть установить его в размере 45–47 % от оклада. Тогда размер оплаты труда за первую половину месяца для работника останется примерно на прежнем уровне.

![]()

Пример. В компании А установлен аванс 40 % от оклада. Оклад работника — 30 000 рублей. До 1 января 2023 года сотрудник получал за первую половину месяца 12 000 рублей (30 000 рублей × 40 %). НДФЛ с этой суммы в размере 1 560 рублей (13 %) не удерживался. С 1 января 2023 года работник будет получать аванс в размере 10 440 рублей (12 000 — 1 560). Получается, что сотрудник отработал полмесяца, а получил чуть больше трети оклада.

Работодатель решил увеличить размер аванса до 46 %. Работник при окладе в 30 000 рублей получит выплату за вычетом НДФЛ в размере 12 006 рублей (30 000 рублей × 46 % × 0,87).

Работодатель, конечно, может сохранить прежние правила оплаты труда. Но тогда с 1 января 2023 года он рискует чаще общаться с трудовой инспекцией и прокуратурой из-за жалоб работников.

Расчетный способ применяют, чтобы платить работнику за фактически выполненную работу. Аванс работника отличается в каждом месяце.

![]()

Пример. В январе 2023 года 17 рабочих дней, в том числе 5 — в первой половине. Работник при окладе в 30 000 рублей получит аванс в размере 7 676,40 рублей (30 000 рублей / 17 рабочих дней × 5 рабочих дней × 0,87). В феврале 2023 года 18 рабочих дней, в том числе 11 — в первой половине. Работник получит аванс в размере 15 950 рублей (30 000 / 18 × 11 × 0,87).

Расчетный способ аванса сам по себе не нравится многим работникам. При уменьшении выплат за первую половину месяца на сумму НДФЛ недовольных будет еще больше.

Некоторые эксперты рекомендуют из-за новых правил по налогу перейти с расчетного на процентный способ выплаты аванса. При этом можно учитывать фактически отработанное работником время.

![]()

Пример. Размер аванса установлен как 46 % от оклада. В первой половине января 2023 года пять рабочих дней. Работник из-за болезни фактически отработал два. Размер аванса составит 4 802,40 рублей (30 000 рублей × 46 % / 5 дней × 2 дня × 0,87).

При обоих способах выплаты аванса: расчетном или процентном, общий размер зарплаты сотрудника за месяц из-за новых правил по НДФЛ не изменится. Просто работник станет больше получать за вторую половину месяца. Но работодателю понадобится время, чтобы уладить конфликты в трудовом коллективе из-за возникшей диспропорции.

Последовательность действий работодателя будет зависеть от того, где он установил даты и порядок оплаты труда:

- в коллективном договоре;

- в трудовом договоре;

- в Правилах внутреннего трудового распорядка.

Изменения в коллективный договор вносятся в том же порядке, в каком он заключался, если в самом колдоговоре не определен свой механизм (ст. 44 ТК РФ).

Если сроки и размер аванса установлены в трудовом договоре, то с работником нужно будет подписать дополнительное соглашение (ст. 72 ТК РФ).

![]()

Кадровики должны провести предварительную разъяснительную работу с трудовым коллективом. Объяснить, что размер аванса меняется из-за поправок в Налоговый кодекс, а не по личной инициативе руководителя. Акцент делать на то, что итоговая сумма заработной платы работника останется прежней.

Правила внутреннего трудового распорядка — локальный нормативный акт (ст. 189 ТК РФ). Изменить их приказом работодателя не получится — нужно будет соблюдать тот же порядок, что и при их вводе в действие (ст. 12 ТК РФ). Это значит получить мотивированное мнение профсоюза перед утверждением, а на это нужно до пяти рабочих дней (ст. 372 ТК РФ).

В заключение напомним, что заработная плата должна выплачиваться каждые полмесяца. Если работодатель сдвигает сроки выплаты аванса, то и дата окончательного расчета с работником за месяц тоже должна измениться.