Содержание статьи

Показать

Скрыть

Только треть страхователей, по мнению самих страховщиков, доверяют им полностью. Остальные — нет. И чаще всего из-за проблем, с которыми пришлось сталкиваться в процессе урегулирования страховых случаев.

В прошлом году количество жалоб потребителей главному защитнику — финуполномоченному — сократилось до 180 тыс. со 187,4 тыс. в 2020 году. В лидерах традиционно ОСАГО — 161 тыс. обращений. В основном страхователи недовольны размером и сроками выплаты. С такими же жалобами они обращаются и в Службу по защите прав потребителей и обеспечению доступности финуслуг Банка России.

Новая тенденция — в оба института потребители стали чаще жаловаться на страхование жизни и от несчастных случаев. Прежде всего из-за невозврата премии при досрочном завершении действия кредитного договора, из-за нарушения сроков выплаты или отказа в ней.

Но есть и неожиданные ситуации.

А был ли офис?

В службе финуполномоченного обратили внимание на то, что у некоторых страховщиков есть «фейковые» офисы. «Изначально СК ведет себя клиентоориентированно, на сайте размещена информация об офисах по урегулированию убытков (это отделы, сведений о которых нет в ЕГРЮЛ), причем на сайте говорится, что этот же отдел принимает и претензии потребителей, — рассказала финуполномоченный в сфере страхования Светлана Максимова на конференции «Claims & Pays 2022. Урегулирование убытков». — Однако когда по этому адресу страхователь отправляет свое обращение, выясняется, что страховщик его не получил». Разгневанный потребитель пишет жалобу, а страховщик отвечает, что никакого обращения он в глаза не видел и этого офиса в ЕГРЮЛ у него нет, потому что это ни представительство, ни филиал. «Нам такая практика кажется недобросовестной, — продолжает она. — Если финорганизация на своем сайте написала, что по этому адресу она урегулирует убытки и принимает претензии, то не забрать с почты претензию, которая направлена именно по этому адресу, — это неправильно. Мы в этом случае считаем, что претензионный порядок был соблюден, и принимаем жалобы от страхователей».

Ответ в последний день

Любыми путями затягивать сроки урегулирования страховых случаев — это практика многих страховщиков. «Основные проблемы, которые мы видим в страховании от несчастных случаев (НС) и жизни, — это нарушение сроков, установленных правилами, и несвоевременное уведомление о перечне необходимых документов, — говорит заместитель руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Анна Карева. — Более того, ряд страховых компаний сознательно затягивают сроки — есть 30 дней на уведомление потребителя, и СК уведомляет его в последний день этого срока. И так каждый раз, пока не будет предоставлен весь пакет документов. В результате процесс урегулирования растягивается на долгие месяцы».

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Не только со страхователями отношения затягиваются, но и с партнерами. Анна Карева приводит историю с выплатой в автостраховании, которую рассматривала служба. Автовладелец 2 ноября 2020 года попал в ДТП, 10 ноября обратился в страховую компанию, получил направление на ремонт и 25 ноября обратился на СТО. На этом этапе страховщик сработал оперативно. Но дальше начались проблемы — машина более полугода находилась на СТО, и все это время СК и СТО проводили уточнение возможности ремонта. Только к маю следующего года СТО выдала отказ от ремонта, поскольку у нее нет деталей для его проведения. Все это время автовладелец обращался и в СТО, и к страховщику, но последний по непонятным причинам не принимал никакого решения. «В сентябре 2021 года ситуация разрешилась выплатой после того, как автовладелец обратился в Банк России, — дополняет она. — И то не с первого раза, потому что страховая компания направила выплату почтовым переводом, что не предусмотрено законодательством. Более того, не сообщила об этом заявителю».

На ремонт в другой город

В каско финуполномоченный увидел две типовые ситуации. Первая — когда у страховщика нет договора с СТО, способной отремонтировать именно этот автомобиль, а в договоре со страхователем прописан обязательный ремонт. «Была ситуация со Skoda 2020 года, которая находилась еще на гарантии, — рассказывает финомбудсмен. — Когда договор каско заключался, страховщик сам прописал способ урегулирования убытков — ремонт на станции официального дилера. Произошел страховой случай, и он отказал в ремонте, предлагая взамен деньги, поскольку у него нет договора с официальным дилером. Ну извините, на момент заключения договора никто насильно не заставлял страховую компанию прописывать ремонт. На наш взгляд, это не просто недобросовестная практика, это безобразная ситуация».

Вторая порочная практика страховщиков — отправить автомобиль после аварии на ремонт за тридевять земель. В каско в отличие от ОСАГО нет ограничения на расстояние, на котором должна находиться ремонтная мастерская от места жительства автовладельца. Это развязывает страховщикам руки. «Договор каско с автовладельцем был заключен в городе Находка, произошло ДТП, а по договору способ урегулирования — только ремонт, — продолжает Светлана Максимова. — В итоге страховщик выдал автовладельцу направление на СТО во Владивосток — это 180 километров. А почему не в Москву? Человек логично был возмущен, требуя хотя бы обеспечить ему эвакуатор».

В Банке России к самым распространенным нарушениям со стороны страховщиков в автостраховании относят:

- направление на ремонт после подписания страхователем согласия на увеличение его сроков и согласия на использование б/у комплектующих;

- нарушение сроков проведения осмотра, оплата за него, несмотря на рекомендации ЦБ, и несвоевременное предоставление автовладельцу акта осмотра;

- направление на ремонт на СТО, которая не готова отремонтировать авто;

- нарушение сроков ремонта и отсутствие возможности выразить несогласие с увеличением его сроков.

Узнал о расторжении договора после ДТП

Еще одна порочная практика спровоцирована тем, что страховщики «забывают» сообщать страхователям о расторжении договора. Финомбудсмен рассматривал ситуацию, когда авто, застрахованное по ОСАГО, попало в ДТП и страховщик признал его полную гибель. Автовладельцу выплатили компенсацию за «погибший» автомобиль, то есть тоталь. «А после этого никаких действий со стороны страховщика не было, — рассказывает Максимова. — Автовладелец машину отремонтировал и продолжил эксплуатировать, то есть физической ее гибели не произошло. Спустя какое-то время авто опять попадает в аварию, и страховщик отказывает в выплате по ОСАГО на основании того, что договор был расторгнут ранее в связи с полной гибелью машины. Возможна ситуация, когда страховщик оценивает экономическую гибель авто как физическую и тут же после выплаты направляет документы о расторжении договора ОСАГО. Но в данном случае автовладелец узнал о расторжении договора ОСАГО только после того, как обратился за второй выплатой. Нам кажется, это совершенно неправомерная практика».

Кто должен оплатить допрасходы

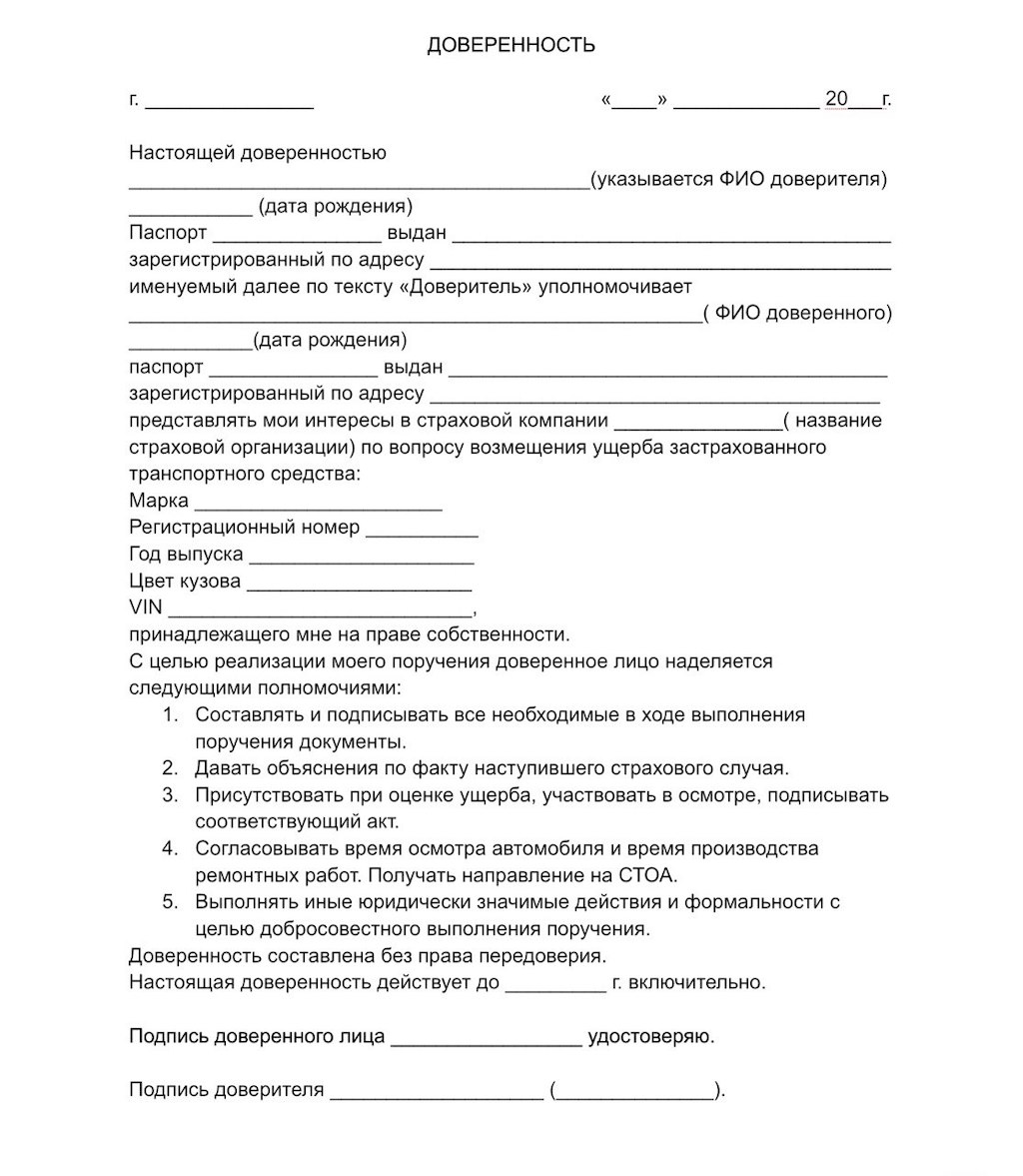

Зачастую страховщики хотят получить от страхователей оригиналы документов или нотариально заверенные копии, присланные почтой. Непраздный вопрос для многих: кто должен оплачивать эти дополнительные расходы? По мнению финомбудсмена, это должны делать страховщики. «Такие расходы вызваны наступлением страхового случая и необходимы для реализации потерпевшим своего права на получение страховой выплаты, — говорит Максимова. — Мы полагаем, что почтовые расходы являются частью страховой выплаты и подлежат возмещению клиенту. Как и нотариальные расходы, которые вызваны необходимостью, то есть если доверенность выдана после наступления страхового случая, в ней указаны конкретная страховая компания и страховой случай, и доверенность использовалась».

А вот расходы на аварийного комиссара никто компенсировать не будет, потому что они не считаются необходимыми для урегулирования страхового события. «Мы не выявили ни одного случая, когда расходы на аваркомов были бы необходимы. Как заполнить извещение о ДТП, должен знать любой водитель. Помощь в урегулировании убытков тоже не является необходимой — это обязанность страховщика. А если ДТП оформлялось с участием сотрудников полиции, то они оформляют документы».

Мобильное приложение не пропустит страховой случай

Справедливости ради стоит сказать, что количество жалоб потребителей, по крайней мере объективных, где страховщики действительно нарушают права своих клиентов, сокращается. По словам Анны Каревой, это происходит благодаря тому, что за последнее время многие страховые компании сильно изменили свои бизнес-процессы, партнерские отношения и цифровые каналы. «У некоторых СК были проблемы, когда они своевременно выдают направление на ремонт, но не направляют его потерпевшему, — отмечает она. — Бывали ситуации, когда приняты документы и составлен акт о страховом случае, а направление не выдано или выплата не произведена. СК регламентировали свои бизнес-процессы, автоматизировали их. Для урегулирования отношений с СТО внедрили хорошие практики, например аукцион: при заявлении о страховом случае определяется, кто из СТО готов взять авто на ремонт, чтобы исключить случаи выдачи направлений на СТО, которая отказывается от ремонта. СК регламентировали свои отношения с СТО, прописав, в какие сроки СТО должна уведомлять СК и как. Еще одной мерой стал запуск осмотра авто в электронном виде. Ряд компаний принимают решение об убытке на основании электронных документов, не дожидаясь поступления бумажных».

Лидеры рынка сократили сроки урегулирования до 3—7 дней. Здорово помогли в этом мобильные приложения, которые позволяют не только купить полис (такие есть у большинства СК), а урегулировать страховой случай онлайн. Правда, пока такими могут похвастаться лишь с десяток страховщиков.

Ольга КОТЕНЕВА, Banki.ru

Вопросы, рассмотренные в материале:

- Понятие страхового случая

- Виды страховых случаев

- Порядок оформления страховых случаев

- Документы для оформления страхового случая

- Расчет страхового возмещения при страховом случае

- Предельная ответственность и действительная стоимость при страховом случае

- Страховой случай по кредиту в случае смерти заемщика

- Важные нюансы страховых взносов по несчастным случаям

Страховые случаи возникают при определенном стечении обстоятельств и подразумевают выплаты со стороны страховой компании застрахованному лицу или его наследникам в случае смерти последнего. Каждая ситуация рассматривается индивидуально, соответственно принимаются и решения по выплатам.

Для оформления любого страхового случая предусмотрена своя схема, требуются конкретные документы. От этого зависят размер и срок дальнейших выплат. Немаловажную роль играет метод расчета страхового возмещения, разобраться в котором многим достаточно сложно. Поговорим об этом в нашей статье.

Понятие страхового случая

В юриспруденции под страховым случаем понимают предусмотренное договором свершившееся событие, сам факт наступления которого обязывает страховщика уплатить второй стороне оговоренную в соглашении денежную сумму.

Событие, указанное в договоре, может и не произойти, и сама суть страхования заключается в том, чтобы получить материальную компенсацию, если обстоятельства сложатся неблагоприятно для застрахованного.

Обязательными признаками страхового случая являются:

- возникновение угрозы или опасности;

- нанесение вреда;

- причинно-следственная связь между обоими элементами.

В договоре фиксируются страховые риски, то есть перечисляются вероятные события, наступление которых связано с последующими материальными и моральными потерями. Если опасения сбываются, страховщик обязан выплатить застрахованному или третьим лицам, имеющим на это право, соответствующее возмещение.

Законодательство Российской Федерации признает страховым случаем событие, которое уже свершилось и было предусмотрено договором или другим нормативным актом. Естественным следствием такого события является перечисление денежных средств застрахованному, страхователю или третьему лицу, упомянутым в договоре.

Имущественное страхование предполагает возмещение убытка, связанного с порчей, утратой, потерей или повреждением имущества, то есть при обстоятельствах, когда принадлежащая страхователю вещь обесценилась в результате каких-либо обстоятельств или действий посторонних лиц.

Целью личного страхования является материальная компенсация при наступлении нетрудоспособности, потери здоровья или смерти человека. Если договором предусматривается защита от несчастных случаев на производстве, необходимо исключить такие факторы, как явное пренебрежение правилами техники безопасности и грубая неосторожность, которые повлекли за собой наступление страхового случая.

Виды страховых случаев

Выделяют несколько категорий, исходя из предмета и целей страхования:

- социальные;

- личные;

- имущественные;

- риски ответственности;

- риски предпринимательской деятельности.

Обязательное социальное страхование необходимо для материальной поддержки гражданина РФ в случае потери работоспособности, болезни, материнства, безработицы, потери кормильца. Частью этой системы поддержки являются выплаты в старости и покрытие расходов на медицинское обслуживание.

Когда члены семьи лишаются кормильца, им назначается ежемесячное пособие, на которое могут рассчитывать несовершеннолетние и нетрудоспособные иждивенцы. Это один из самых распространенных страховых случаев обязательного страхования.

Законодательством предусмотрен большой перечень различных выплат, направленных на поддержку граждан, находящихся в сложных жизненных условиях.

Личное страхование призвано защитить человека от рисков, связанных с потерей здоровья, утратой трудоспособности или смертью. Кроме того, в качестве наступления страхового случая могут выступать дожитие до определенного возраста, бракосочетание или поступление в вуз. От несчастных случаев страхуются пассажиры общественного транспорта, работники различных предприятий. Медицинская страховка гарантирует гражданину врачебную помощь.

Имущественное страхование направлено на возмещение материального ущерба, вызванного кражей, физическим уничтожением, повреждением принадлежащих человеку или юридическому лицу объектов недвижимости, транспортных средств, предметов антиквариата, искусства и прочих ценностей.

Страхование рисков подразумевает самый длинный перечень случаев, после наступления которых страховая компания обязана компенсировать пострадавшему предприятию его убытки. Сюда входят страхование строительно-монтажных рисков, гражданской ответственности, возмещение потерь, связанных с остановкой производства. Кроме того, страхуются лизинговые операции и коммерческие кредиты.

Страхование предпринимательских рисков направлено на защиту интересов бизнес-структур от финансовых убытков и неполучения ожидаемой прибыли из-за форс-мажорных и других обстоятельств, наступление которых не зависит от предприятия или организации.

В Российской Федерации действуют системы обязательного и добровольного страхования. Условием заключения договора обязательного страхования является один из следующих вариантов:

- нецелесообразность добровольного страхования тех или иных рисков;

- недооценка важности вероятных рисков;

- объективная необходимость защиты граждан, в связи с чем государство законодательно устанавливает обязательное страхование рисков.

Обязательному страхованию в нашей стране подлежат:

- гражданская ответственность автовладельцев (ОСАГО);

- ответственность перевозчиков (ОСГОП);

- деятельность опасных промышленных объектов (ОПО);

- обязательства по медицинскому обслуживанию (ОМС);

- жизнь и здоровье некоторых категорий граждан (например, военнослужащих, сотрудников МЧС).

Без оформления соответствующего договора осуществление деятельности считается незаконным. Несоблюдение этого требования наказывается штрафами и прочими мерами воздействия. Возможно, в скором времени обязательное страхование коснется еще нескольких сфер:

- содержание и сохранность жилья (соответствующий проект разработан Госстроем);

- деятельность физических лиц и организаций, которые оказывают населению услуги в сфере медицины;

- ответственность производителей товаров и услуг (это необходимо для филиалов зарубежных компаний, чтобы отчитываться перед советом акционеров).

Порядок оформления страховых случаев

Обязанность по выплате материальной компенсации возникает после наступления предусмотренного договором случая. Перечисление средств осуществляется только после того, как страховщик удостоверится, что событие действительно относится к указанным в соглашении. Ситуации, когда застрахованному не положены выплаты, встречаются довольно часто. Следовательно, для начала необходимо разобраться, является ли случай страховым и может ли пострадавший клиент рассчитывать на получение денег.

Для подтверждения события необходимо представить соответствующие документы. При этом важно не совершать распространенных ошибок, а именно не стоит:

- терять самообладание;

- обращаться в платную медицинскую организацию без предварительной консультации с сотрудниками компании.

Алгоритм действий при наступлении страхового случая:

- сообщить о сложившейся ситуации в организацию, оформлявшую договор;

- представить оригинал полиса и свой экземпляр соглашения, а также документ, удостоверяющий личность;

- внести свои данные в типовую форму заявления, размещенную на сайте компании. Этот документ является основанием для начала рассмотрения дела и последующих компенсационных выплат;

- приложить к заявлению все имеющиеся документы, подтверждающие факт наступления события.

Вполне возможно, что понадобится представить и другие доказательства того, что случай действительно должен быть признан страховым. В каждом конкретном случае компания может затребовать документы, при помощи которых факт наступления события будет подтвержден безоговорочно. Кроме того, страховщик вправе инициировать проведение экспертизы. К рассмотрению принимаются только оригиналы документов либо их заверенные копии.

Лицо, претендующее на получение компенсации, может лично принести весь пакет документов в офис организации, с которой заключен договор. Другой вариант – направление по почте заказным письмом.

Чтобы сократить время рассмотрения заявления и принятия по нему решения, очень важно быстро подать документы в страховую компанию. Для этого необходимо иметь при себе оригинал полиса или его копию, особенно в поездках. Несчастный случай может произойти где угодно, поэтому необходимо быть готовым доказать, что вы действительно являетесь клиентом этой организации и вправе рассчитывать на помощь.

Законодательством предусмотрена необходимость иметь заверенный перевод официальных документов, если они составлены не на русском языке. В противном случае они не признаются надлежащим доказательством произошедшего события.

Документы для оформления страхового случая

Рассмотрение вопроса о признании ситуации страховым случаем начинается при поступлении в компанию полного пакета документов. К ним относятся:

- личное заявление страхователя, в котором полностью изложены обстоятельства дела;

- перечень похищенного, утраченного, поврежденного имущества;

- акт, подтверждающий факт уничтожения имущества.

Этот документ составляется с учетом всех действующих правил страхования и должен содержать подробное описание ситуации, при которой произошло событие, с указанием причин, условий и прочих подробностей случившегося.

Такой акт является необходимым основанием для установления права на выплату по страховому случаю, расчета суммы ущерба, определения размера возмещения. Именно поэтому он должен быть составлен максимально подробно, чтобы сотрудник компании имел полную картину события.

Расчет страхового возмещения при страховом случае

На основании представленного пакета документа определяется стоимость обесцененного или утраченного имущества. Сумма возмещения рассчитывается исходя из нанесенного ущерба и зафиксированных в договоре условий.

Застрахованному может быть выплачена компенсация в полном размере, либо возмещена только часть причиненных ему убытков.

В каждом конкретном случае решение о величине положенной суммы принимается в зависимости от системы страхования. Для расчета выплат по обязательным формам страхования действуют законодательно установленные нормы с описанными в них системами вычислений. Подписывая договор, страхователь тем самым подтверждает согласие на использование страховщиком указанных методик расчета. При установлении суммы компенсации компания учитывает соотношение между суммой, указанной в договоре, и размером ущерба.

Пострадавшая сторона получает выплаты, не превышающие величину подтвержденных документами убытков. Для установления точного размера ущерба применяются акты, счета, экспертные заключения и другие доказательства. Стоимость предмета страхования сравнивается с суммой, на которую заключался договор, и некоторыми другими показателями. Каждая система страхования оперирует собственными методиками расчета для вычисления размера положенной компенсации.

- Пропорциональная ответственность

В этом случае для подсчета применяется принцип разделения ответственности: страховщик выплачивает только часть ущерба, остальная сумма ложится на плечи страхователя. В частности, по схеме пропорциональной ответственности определяется сумма выплат при неполном или дополнительном имущественном страховании (статьи 949 и 950 Гражданского кодекса РФ). Определяющими являются сведения о сумме страховки, величине ущерба и реальной стоимости объекта.

Для вычисления используется следующая формула:

Ск = Сс х Ву / Си, где:

Ск – страховая компенсация;

Сс – страховая сумма;

Ву – величина ущерба;

Си – стоимость имущества.

На практике эта формула задействуется для определения суммы выплат при страховании недвижимости и сопоставимого по стоимости имущества. Еще одна сфера, в которой применяются договоры частичного страхования – оформление долгосрочных займов. Если наступило страховое событие, страховщик обязан возместить часть кредитной задолженности, остаток компенсирует сам заемщик. Размер страховой премии напрямую зависит от доли займа, на которую распространяется действие полиса.

- Первый риск

В этой системе используется два базовых понятия – первый риск и второй риск. Стороны при заключении договора определяют сумму, в пределах которой будет возмещаться ущерб (первый риск). Если убытки превысят оговоренную сумму (второй риск), страхователь не сможет рассчитывать на получение компенсации сверх нее. Допустим, дом застрахован на 1 млн рублей, а ущерб от пожара составил 2 млн рублей. Потерпевшая сторона получит только 1 млн, указанный в договоре.

Особенность этой системы заключается в том, что фактическая стоимость имущества не имеет значения. Для определения размера компенсации важно, какая сумма отражена в договоре и каков реальный ущерб. При этом на момент наступления страхового случая обязательно определяется износ имущества.

- Дробная часть

В этой системе сочетаются черты первой и второй рассмотренных выше методик. Для расчета берутся две величины – реальная стоимость имущества и указанная в договоре. Если эти значения равны, размер компенсации определяется по системе первого риска. Если ущерб не превышает зафиксированную в страховке сумму, он подлежит полному возмещению.

При несовпадении номинальной и фактической стоимости (в договоре указана стоимость имущества меньше реальной) для расчета используется формула:

Св = У х Нс / Фс, где:

Св – страховая выплата;

У – ущерб;

Нс – номинальная (показанная) стоимость;

Фс – фактическая стоимость.

Свое название система получила из-за того, что страховая сумма выражается в виде дроби или процентов от номинальной стоимости. Объем ответственности страховщика при этом уменьшается, поскольку компенсация всегда будет меньше, чем указанная в договоре страховая сумма.

Предельная ответственность и действительная стоимость при страховом случае

При системе предельной ответственности происходит компенсация ущерба в строго установленных размерах. Страховое возмещение выплачивается, если размер убытков превышает обозначенный в договоре предел. Чаще всего такой способ определения величины выплат применяется при страховании урожая сельскохозяйственных культур. Предположим, что сельхозпроизводитель планирует получить 30 ц/га, а фактический урожай составил 25 ц/га. В этом случае ему полагается страховое возмещение.

По системе действительной стоимости в случае наступления страхового случая выплачивается фактическая стоимость имущества на момент оформления договора. Другими словами, страховое возмещение равно сумме ущерба. На практике такой вариант встречается редко из-за высокого размера страховой премии.

Страховой случай по кредиту в случае смерти заемщика

При получении кредита многие заемщики сталкиваются с настоятельным требованием заключить договор страхования. Отказ от оформления полиса может повлечь установление повышенных кредитных ставок.

Страхуя займы, банк сокращает собственные риски, поэтому может предлагать займы по сниженным ставкам. В итоге многие соглашаются на заключение договора страхования, чтобы получить деньги на более выгодных условиях.

Порядок взыскания кредитных средств с наследников отличается в зависимости от наличия или отсутствия страховки.

Ситуация может развиваться по двум направлениям.

При незаключенном договоре страхования наследники обязаны погасить кредит, не выходя за пределы наследственной массы.

В случае оформления полиса наследники умершего заемщика могут обратиться в страховую компанию. Признание случая страховым гарантирует погашение задолженности в рамках страховой суммы.

Нередко банк сам обращается в компанию, выдавшую полис, особенно если это происходило в офисе кредитного учреждения, а страховая организация является его партнером. Но иногда банк может и не знать о наличии полиса, если заемщик имел дело с другим страховщиком.

Для наследников сам факт наличия задолженности по кредитному договору может стать неприятным сюрпризом. Другой вариант – о займе им известно, но никакими документами они не располагают. В этом случае можно предпринять следующие шаги:

- Обратиться в банк. Банк хранит личные дела заемщиков, где должна быть и копия договора страхования.

- Обратиться к страховщикам. Здесь быстрый результат получить гораздо сложнее из-за большого количества компаний, работающих на рынке.

- Поискать документы в личных вещах умершего. Люди, вступившие в наследство, имеют доступ к его бумагам. Скорее всего, страховой полис будет храниться вместе с кредитным договором.

Первый вариант – самый очевидный и доступный. Практика показывает, что страхование займов чаще всего осуществляется по настоянию кредитного учреждения, значит, с большой долей вероятности информация о страховке в банке имеется. Более того, в качестве выгодоприобретателя на случай смерти заемщика указывается банк, поэтому он обязан иметь свой экземпляр соглашения.

Однако сам факт наличия страховки не означает безоговорочную обязанность страховщика по выплате задолженности умершего. В тексте договора указываются ситуации, при которых компания не будет возмещать банку средства, полученные заемщиком:

- Смерть должника не считается страховым случаем. Предположим, в договоре указывалось, что страховая компания обязуется возместить ущерб банку, если заемщик погибнет в результате несчастного случая, а реальной причиной смерти была болезнь.

- Сделка признана недействительной. Такое возможно, если страхователь знал о своем неизлечимом заболевании, но утаил этот факт при составлении договора, а также если представленные им документы недействительны или являются подделкой.

Страховая компания не должна выплачивать банку долг умершего заемщика, если срок действия договора завершен. Например, кредит оформлен на три года, а срок действия полиса – один год с момента выдачи заемных средств.

Наследникам стоит иметь в виду еще несколько важных моментов:

- У банка есть право обратиться в суд с требованием о реализации имущества, если у заемщика не было поручителя, с которого можно взыскать задолженность по кредиту, а родственники отказались вступать в наследство.

- Члены семьи могут продолжать пользоваться имуществом скончавшегося, но наследниками себя не объявили, поэтому не обязаны выплачивать банку остаток кредита. Финансовое учреждение может обратить взыскание на жилье, при этом родственники заемщика потеряют право на проживание. Однако нередко они защищены семейным и жилищным законодательством, которое делает невозможным их выселение. Так, нельзя лишить единственного жилья и запрещено оставлять без места проживания семьи с несовершеннолетними детьми.

У наследников заемщика возникают обязательства по выплате долга банку еще до документального оформления этого права. В такой ситуации не возникает никаких правовых коллизий, кредитное учреждение однозначно может требовать от законных наследников взять на себя обязанность по выплате долга.

Согласно статье 333 Гражданского кодекса РФ существует несколько вариантов дальнейшего взаимодействия сторон:

- банк готов подписать с наследником мировое соглашение, по условиям которого штрафы аннулируются или значительно уменьшаются, если он обязуется без оспаривания погашать кредит;

- наследник может заявить, что просроченная задолженность образовалась не в результате умысла заемщика, а по уважительным причинам, при этом сам наследник не мог знать о существовании проблем с выплатами по кредиту;

- наследник по собственной инициативе отказывается от своего права и одновременно освобождается от обязанности выплачивать долг.

Важные нюансы страховых взносов по несчастным случаям

Индивидуальные предприниматели и организации, имеющие наемных сотрудников, уплачивают в Фонд социального страхования так называемые взносы на травматизм. Если в процессе исполнения трудовых обязанностей работник получит вред здоровью, ФСС возместит ему ущерб в виде денежной компенсации по страховому случаю временной нетрудоспособности.

Взносы от несчастных случаев и профессиональных заболеваний (НС и ПЗ) начисляются ежемесячно, их размер зависит от нескольких условий, в том числе от:

- тарифов;

- вида деятельности;

- наличия льготы.

Администрирует эти взносы ФСС, хотя все другими видами страховых перечислений теперь занимается Федеральная налоговая служба. Законодательная база для расчета размера этого типа взносов – Федеральный закон № 125-ФЗ от 24.07.1998.

В правила исчисления взносов на травматизм в 2017 году вносились изменения, поводом для которых послужили следующие факторы:

- права ФСС были расширены: фонд теперь может требовать разъяснения по взносам, рассчитывать их размер, контролировать поступление средств от плательщиков;

- Закон № 125-ФЗ дополнен новыми способами взыскания недоимки, отсрочек, начисления пеней;

- сроки расчетных и отчетных периодов конкретизированы;

- контроль над уплатой взносов стал серьезнее, в закон введены нормы о проведении камеральных проверок и оформлении их результатов.

Взносы на НС и ПЗ перечисляются за работника – физическое лицо, который оформлен:

- по трудовому договору (обязательно);

- по договору ГПХ (если об этом говорится в соглашении).

Фонд социального страхования при начислении взносов на травматизм выступает в качестве страховщика. Страхователями являются:

- юридические лица (независимо от вида собственности и организационно-правовой формы);

- индивидуальные предприниматели;

- физические лица, заключившие трудовой договор с другим физическим лицом.

Взносами на травматизм облагаются зарплаты, премии, компенсации, надбавки и другие выплаты.

Не полежат обложению следующие виды полагающихся работникам начислений:

- государственные пособия;

- выплаты при ликвидации предприятия или сокращении штата;

- выплаты за особо тяжелые или опасные условия трудовой деятельности;

- материальная помощь;

- плата за обучение или курсы повышения квалификации и т. д.

В зависимости от класса профессионального риска организации применяют один из тарифов страхового случая в диапазоне от 0,2 % до 8,5 %. Федеральным законом от 22.12.2005. № 179-ФЗ предусмотрено 32 страховых тарифа: чем выше вероятность травматизма в сфере деятельности предприятия, тем больше процент заработка сотрудника, отчисляемый в ФСС.

Вы попали в ДТП: какие документы нужны для получения максимальной компенсации, какие «подводные камни» могут быть при оформлении ДТП — подробно рассказываем в данной статье.

Если автомобилист стал участником дорожно-транспортного происшествия, ущерб получил он сам, пассажиры, находившиеся в салоне или сам автомобиль, неизбежно возникает вопрос о получении страховой выплаты. При этом многим хочется заранее знать, каков будет её размер и что следует предпринять, чтобы получить максимальную компенсацию.

Рассмотрим, каким должно быть обращение в страховую после ДТП, в какие сроки потребуется подать документы и как выглядит их список. Отдельно рассмотрим, на каком основании вам могут отказаться выплачивать компенсацию, и что в этом случае следует делать. В конце дадим несколько полезных советов, которые помогут вам получить максимальную выплату и отстоять свои права в случае необходимости.

Когда следует требовать страховую выплату

На сегодняшний день существует множество ситуаций, которые относятся к страховым, а это значит, что клиент может получить компенсацию от СК, у которой он купил полис. Рассмотрим простой пример, когда обращение в ОСАГО после ДТП будет правомерным.

Вы остановились на красный сигнал светофора, и в этот момент в ваш автомобиль въехало другое транспортное средство. В этом случае следует выяснить, как настроен решить ситуацию виновник инцидента. Если он настроен миролюбиво и готов признать свою вину, а ущерб, по предварительной оценке, не превышает ста тысяч рублей, вы можете оформить европротокол. Если найти общий язык с виновником аварии не удаётся, то следует вызвать сотрудников ГИБДД. Водитель, который спровоцировал аварию, при этом не имеет права покидать место происшествия. Если он оставляет вас ждать представителей правоохранительных органов в одиночестве, сфотографируйте или хотя бы просто запишите госномер его автомобиля. Впоследствии за оставление места аварии виновника могут привлечь к административной ответственности вплоть до заключения под стражу на 15 суток.

После регистрации инцидента вы можете требовать страховую выплату от компании, у которой вы приобрели полис ОСАГО.

Сроки получения выплаты

В течение пяти дней после аварии водитель может собрать документы и обратиться за выплатой положенного страхового возмещения. В свою очередь, у СК есть 20 дней на то, чтобы рассмотреть заявление клиента. Если страховщик не укладывается в этот срок, автомобилист может требовать оплату неустойки за каждый день просрочки в размере одного процента от суммы компенсации. Но может возникнуть ситуация, когда компания откажет в страховом покрытии. Тогда и штраф за просрочку, и саму компенсацию придется требовать через суд. При этом если вы получили отказ в выплате страховки несвоевременно, учитывая срок обращения, по истечении периода в 20 дней за каждые последующие сутки положена неустойка в размере 0,5 процента от суммы.

Страховая компания может перечислить на счёт автомобилиста положенную сумму либо направить повреждённое транспортное средство для восстановления в один из автосервисов, с которым она сотрудничает. При этом клиент вовсе не обязан соглашаться с условиями СК. Если что-то его не устраивает, водитель имеет право выбрать ремонтную фирму самостоятельно или потребовать страховую выплату в денежном эквиваленте. Многие эксперты советуют получить компенсацию напрямую — по их мнению, это гораздо выгоднее, т. к. даёт возможность проконтролировать весь ход восстановительных работ и быть уверенным в том, что средства потрачены должным образом. Ремонт, который проводит сервис, сотрудничающий с СК зачастую бывает быстрым и не вполне качественным. При этом доказать, что уровень выполненных работ не вполне соответствует их стоимости, будет достаточно трудно.

Если страховая компания настойчиво предлагает ремонт, вы можете отказаться и выбрать сервис самостоятельно. Второй вариант — требовать денежной выплаты, которой сможете воспользоваться для проведения восстановительных работ.

Предельно допустимая компенсация по закону составляет 400 тысяч рублей. Но расчёт итоговой суммы складывается из ряда многочисленных факторов:

- износа автомобиля;

- характера и степени повреждений, полученных в результате аварии;

- рыночной цены транспортного средства и пр.

В связи с этим рассчитывать на максимальную сумму можно далеко не всегда.

Какие потребуются документы

СК будет рассматривать иск только в том случае, если клиент предоставит перечень необходимых документов. При этом у обоих участников аварии должен быть действующий полис. На сегодняшний день требуется собрать следующие бумаги:

- копию паспорта того водителя, который спровоцировал аварию;

- ксерокопию водительского удостоверения;

- бланк ОСАГО;

- заявление, которое следует заполнить в соответствии с образцом страховой компании (его можно получить в офисе СК или скачать на её официальном сайте);

- свидетельство от ГИБДД, что обстоятельств, требующих возбуждения уголовного дела, не было;

- протокол о том, что по факту аварии оформлено административное правонарушение;

- справка из Госавтоинспекции или заполненный и подписанный обеими сторонами европротокол;

- техпаспорт.

Если все бумаги оформлены правильно и поданы точно в срок, автомобилист может рассчитывать на прямое или опосредованное получение страховой выплаты.

Что делать, если нет видеорегистратора

В случае дорожно-транспортного происшествия многие вопросы поможет снять видеорегистратор. На сегодняшний день практически каждый автомобиль оснащен этим полезным устройством. Наличие видеорегистратора позволяет записать всё происходящее на дороге и точно доказать свою невиновность в дорожно-транспортном происшествии. Но что делать, если нет видеорегистратора? В этом случае при возникновении спорной ситуации, возможно, придётся обратиться за помощью следовавших рядом с вами автомобилистов. Но в этом случае стоит вовремя сориентироваться, чтобы хотя бы получить контактные данные водителей, чей регистратор мог зафиксировать обстоятельства дорожно-транспортного происшествия. Если ни у вас, ни у второго участника аварии нет фиксирующего устройства и вам не удалось попросить ни у кого из водителей прислать вам запись инцидента, не стоит отчаиваться. На участке, где случилась авария, вполне могут быть установлены камеры слежения. В этом случае нужно сделать запрос у оператора фрагмента записи с моментом аварии. Сделать это самостоятельно не получится, требуется содействие инспектора. Полицейский запрос могут сделать сотрудники ГИБДД, прибывшие на место.

Когда можно зафиксировать ДТП без привлечения полиции

Сегодня по закону в ряде случаев вы можете зафиксировать аварию самостоятельно, без участия сотрудников ГИБДД. Перечислим основные ситуации, когда можно это сделать:

- участниками аварии стали два водителя, пострадали только два транспортных средства;

- ущерб причинен только автомобилю, при этом никто не погиб, не получил травм, не пострадало остальное имущество автомобилистов и пассажиров;

- у участников происшествия нет разногласий в плане оценки повреждений, которые получили транспортные средства, нет противоречий относительно того, кто стал виновником аварии;

- каждому автомобилю требуется ремонт на сумму не более ста тысяч рублей (а значит, размер страхового покрытия не превысит этих значений).

Важно! Протокол следует заполнять только в том случае, если вы убедились, что у второго участника дорожно-транспортного происшествия действительный страховой полис. Проверить его вы можете по серии и номеру на официальном сайте Российского союза автостраховщиков. Если такой возможности нет, лучше привлечь к оформлению аварии сотрудников ГИБДД.

Когда оба участника аварии заполнят и подпишут извещения, каждому из них нужно обратиться в свою страховую компанию (где был приобретен полис ОСАГО). Обращение в страховую после ДТП в обязательном порядке предполагает сбор положенных по закону документов. Если это условие не выполнить и оформить хотя бы одну справку неправильно (или если она не будет предоставлена), страховая компания просто откажет вам в выплате компенсации.

Если вы и второй участник аварии не пришли к общему решению, необходимо привлечь полицию, чтобы зарегистрировать дорожно-транспортное происшествие. Только сотрудники автоинспекции в этом случае смогут установить, кто был виновником инцидента. Европротокол, таким образом, заполнять не придётся, а ситуация будет решаться стандартным способом. На это уйдет больше времени, но только так можно рассчитывать на справедливое решение и получение компенсации.

Что лучше — европротокол или часы, потраченные на оформление ДТП?

Если авария незначительная и в ней только два участника, ущерб нанесён только транспортным средствам водителей, есть возможность не тратить время на ожидание сотрудников ГИБДД и стандартное оформление дорожно-транспортного происшествия.

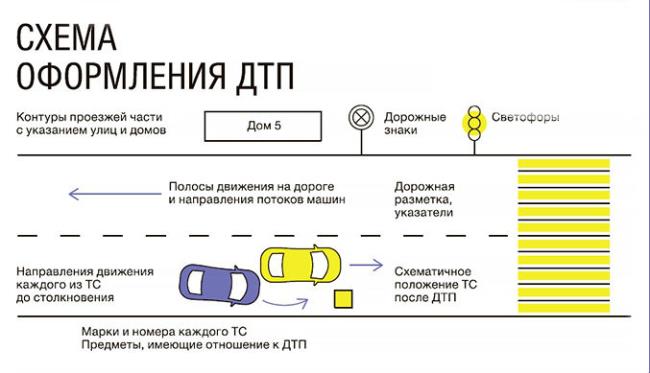

При обоюдном согласии участников аварии возможно оформление европротокола. Необходимо будет заполнить бланк извещения с указанием обстоятельств инцидента, характера повреждения ТС. После того как документ подписан обеими сторонами инцидента, можно убрать авто с проезжей части, чтобы не мешать движению.

Европротокол даёт возможность не занимать проезжую часть, быстро продолжить движение и вообще возобновить прерванную поездку, если автомобиль в результате повреждения не утратил ходовых качеств. Оформленный документ потребуется зафиксировать у сотрудников ГИБДД. Сделать это вы можете на ближайшем посту, который встретится вам на пути.

Плюсом будет то, что вы сэкономите массу своего времени и нервов, не будете препятствовать движению на участке, где произошло ДТП.

Минусом может быть отсутствие действующего полиса ОСАГО у второго водителя. Если у вас нет возможности проверить подлинность документа на сайте РСА по серии и номеру, лучше отказаться от оформления европротокола. В противном случае есть опасность не получить страховую выплату.

Полезная информация. Если вас не устраивает заполнение европротокола и требуется привлечь сотрудников ГИБДД к решению спорной ситуации, вам могут быть пригодиться следующие телефонные номера:

- 112 — номер МЧС;

- 102 — номер Полиции.

Когда следует обратиться в суд

Если размер страховой выплаты вас не устраивает и вы уверены в том, что можете получить значительно большую компенсацию, лучший способ добиться справедливости — обратиться в суд. Только в этом случае вы сможете добиться своего и обязать страховую компанию компенсировать настоящий размер ущерба. Несмотря на то, что судебное разбирательство потребует определённых денежных издержек, в случае вашего выигрыша СК обязана будет не только возместить понесённые в результате ДТП убытки, но и покрыть остальные затраты. Речь идёт в том числе и об оплате услуг адвоката, независимой экспертизы, чья оценка не совпала с результатами специалистов самой страховой компании. Главное в этой ситуации — чтобы суд принял справедливое решение, учитывающее интересы потерпевшей стороны.

В случае задержки с выплатой компенсации со страховщика вы можете взыскать неустойку — её размер равен 1% от величины покрытия за каждые сутки просрочки. В результате автомобилист может получить сумму со значительной переплатой.

Что делать, если СК отказалась от выплат

Нередко возникают ситуации, когда страховщик отказывается удовлетворить требования клиента. Основание для этого может быть как законным, так и неправомерным.

В том случае, если вы получили отказ и не согласны с решением страховой компании, порядок действий может быть следующим:

- Решить вопрос в досудебном порядке. Составьте претензию на имя руководства СК. В заявлении нужно указать, что у вас оформлен полис ОСАГО и он действителен в момент обращения. Страховая компания обязана рассмотреть заявку в течение пяти-семи рабочих дней. Претензию следует составить в двух экземплярах. Если вас не удовлетворит ответ страховщика, то второй документ (обязательно заверенный сотрудником СК) нужно приложить к исковому заявлению, если дело дойдет до суда.

- Дождаться ответа. Если решение страховой компании по вашему вопросу принято отрицательное или ответ просрочен, следует решать вопрос в юридической плоскости. СК обязана предоставить письменный отказ с обоснованием своей позиции. Этот документ впоследствии вы сможете предъявить в суде. Если страховщик не хочет найти компромисс и прийти ко взаимному согласию с клиентом, необходимо сделать следующий шаг.

- Обратиться в суд. К заявлению приложите экземпляр претензии, направленной к страховщику. На документе обязательно должна стоять печать компании, подпись того менеджера, который принял у вас бумагу.

Если ущерб не превышает 50 тысяч рублей, заявление будет рассматривать мировой судья. Если требуется компенсация, которая превышает эту сумму, дело будет рассматривать районный суд. В этом случае нужно уточнить юридический адрес страховой компании, у которой вы купили полис. Это необходимо в связи с тем, что обратиться необходимо будет в районный суд по месту регистрации ответчика (в данном случае – СК). Помимо искового заявления потребуется предоставить ещё и определённый пакет документов.

Какие бумаги потребуются для обращения в суд

Итак, вот какой перечень документов требуется подать в районный суд по месту регистрации ответчика:

- копия полиса и договора со страховщиком;

- письменный отказ страховщика от выплаты компенсации;

- протокол с места аварии (это может быть европротокол или документ, оформленный сотрудниками ГИБДД);

- результат экспертизы с оценкой ущерба в денежном эквиваленте;

- квитанция об оплате государственной пошлины перед обращением в суд;

- подробное описание аварии с указанием причины инцидента и основания отказа страховщика от выплаты компенсации;

- исковое заявление, заполненное по образцу (его вы можете найти в любом отделении суда по месту жительства).

После этого будет запущено разбирательство. Если решение будет в пользу автомобилиста, СК обяжут выплатить страховое покрытие в объеме, который определит суд.

Несколько полезных советов

Приведем несколько полезных советов, которые помогут вам получить наибольшую компенсацию (в том числе и на ремонт автомобиля), решить спорную ситуацию с максимальной выгодой.

- До выплаты компенсации не следует тратить средства на ремонт автомобиля. После ДТП может возникнуть необходимость делать повторную экспертизу, а если её результаты вас не устроят — обращаться в суд. Если вы восстановите автомобиль до этого момента самостоятельно, добиться справедливости будет практически невозможно.

- Если вам выплатили страховое возмещение в полном объёме, но его размер вас не устроил, вы можете подать в суд исковое заявление и потребовать от виновника аварии покрыть разницу между нанесённым ущербом и размером компенсации за счёт собственных средств. При этом важно доказать, что страховое покрытие не соответствует затратам на восстановление авто до того состояния, которое было перед аварией.

- Вы можете отказаться от оценки, которую проводит соответствующий отдел СК, выдавшей полис, и самостоятельно обратиться в независимую экспертизу. Если результаты будут сильно различаться, вы сможете решить вопрос через суд в свою пользу. Провести независимую экспертизу вы можете и параллельно с оценкой страховой компанией. В этом случае у вас будет доказательство реальной величины ущерба и того, какой должна быть компенсация.

- Страховая компания не имеет права требовать от вас подачи заявления на получение выплаты после ДТП в течение суток или двух-трёх дней после аварии. Выполнять такие требования вы не обязаны. По закону срок обращения по ОСАГО составляет пять рабочих дней. В течение этого времени вы можете собрать необходимые документы и подготовить заявление.

- Каждый документ, который вы прикладываете к заявлению в страховую компанию, нужно продублировать. В случае каких-либо противоречий они могут стать доказательством во время судебных разбирательств.

- Если страховщик отказывается от выполнения обязательств и затягивает выплату компенсации в течение 20 дней с момента подачи заявления, требуйте неустойку за каждый просроченный день. Размер такой компенсации может существенно превысить первоначальное значение. Её сумма составит 1% за каждые сутки просрочки, учитывая срок обращения.

- Перед оформлением аварии без привлечения сотрудников ГИБДД убедитесь в том, что полис другого водителя действителен. Это будет легко сделать, если у вас есть доступ к сети интернет. Если вы не можете зайти на сайт РСА и вбить серию и номер чужого полиса, лучше оформить аварию вместе с сотрудниками автоинспекции.

Чтобы избежать проблем при получении страховой выплаты, лучше всего оформить полис у проверенной и надёжной СК, которая дорожит своей репутацией на рынке. Стоимость ОСАГО у такой компании может быть выше. Но при наступлении страхового случая не должно возникнуть проблем с компенсацией.

3.4

Рейтинг статьи 3.4 из 5

Зачем нужна служба безопасности страховщику?

Прежде чем разобрать механизм работы службы безопасности страховой компании, стоит выяснить, что подлежит защите?

Страховые компании, как и иные финансовые организации, оказывают услуги физическим и юридическим лицам в сфере страховой защиты имущественных интересов. Они предоставляют услуги страховой защиты потенциальных клиентам. Как и любой организации, которая непосредственно связана с большим потоком денежных средств, ей жизненно необходимо внутреннее подразделение, которое занимается защитой активов.

В процессе своей деятельности страховщики помимо активов аккумулируют большой объем данных, составляющих как коммерческую тайну, так и персональные данные. Обработка и хранение таких сведений регулируются законодательством РФ “Об информации, информационных технологиях и о защите информации” от 27.07.2006 N 149-ФЗ (последняя редакция), а также Гражданским кодексом РФ, Федеральным законом “О персональных данных” от 27.07.2006 N 152-ФЗ (последняя редакция).

Распространение этих сведений может привести к финансовым потерям самой компании и ее клиентов. В связи с тем, что информация, обрабатываемая страховщиком, обладает определенной ценностью, ее нужно защищать.

Можно выделить несколько видов сегментов информации, подлежащей защите:

- коммерческая тайна страховой организации – финансовая отчетность, данные по заключенным контрактам;

- коммерческая тайна клиентов и партнеров – сведения об их финансовом состоянии, наличии имущества, произошедших страховых событиях и деталях урегулирования;

- персональные данные сотрудников компании;

- врачебная тайна клиентов компании, оформивших полис ДМС.

Отметим, что все сведения могут быть объектом противоправного действия, регулирующимся Уголовным кодексом РФ.

Пик развития страхового рынка в России пришелся на последние двадцать лет, после вступления в силу закона об ОСАГО, когда большинство страховых компаний столкнулось с увеличением числа договоров по всем видам страхования, преимущественно автострахования. Это повлекло увеличение потока новых клиентов, денежных средств и страховых событий. Поэтому параллельно с увеличением бизнеса изменялся и подход к подразделениям безопасности: из маленьких отделов или отдельных сотрудников, следящих за сохранностью данных, стали появляться крупные подразделения, контролирующие безопасность организации.

Служба безопасности работает по трем основным направлениям, а именно:

- физическая защита объектов компании и персонала;

- внутренняя безопасность;

- экономическая безопасность.

Откуда идет угроза информации?

Данные могут быть подвержены кибератакам как внешнего, так и внутреннего происхождения, потому что базы данных СК становятся популярными целями для хакеров. Основная цель мошенников – завладеть информацией о номерах телефонов клиентов, госномерах автомобилей, медицинских историях.

Зачастую злоумышленники, с использованием сведений похищенных у страховщиков, создавали фишинговые сайты, используемые для продажи «левых» полисов ОСАГО.

Также очевиден риск заражения программного обеспечения компании различными вирусами, которые приведут к уничтожению файлов и утечке данных.

Способы защиты информации

Информационная безопасность страховой компании должна обеспечиваться целым комплексом мер, включающих:

- административные;

- организационные;

- технические.

Все они должны работать сообща.

Для их реализации компанией создается специальное подразделение – служба безопасности. Среди его сотрудников работают юристы, специалисты по IT технологиям, а также выходцы из правоохранительных органов. СБ тесно сотрудничает с подразделением по управлению персоналом, так как разработанный комплекс мер по проверке самих сотрудников, а также проверки их взаимодействий в рабочем порядке с контрагентами, – одна из функций Службы безопасности.

Рассмотрим группу мер отдельно

Административные меры безопасности

В эту группу входит разработка внутренних нормативных актов, информирующих сотрудников об организации рабочего процесса в нужном формате для обеспечения информационной безопасности. Ряд документов хранится в открытом доступе, в страховой компании должно быть организовано ознакомление с ними персонала. Служба безопасности страховой компании разрабатывает политику защиты конфиденциальной информации.

Кроме того, приложением ко всем трудовым договорам должен быть перечень информации, носящей характер коммерческой, а в самих договорах должны быть предусмотрены меры ответственности за ее разглашение.

Организационные меры безопасности

Этот класс направлен на устранение внутренней угрозы утечки информации и мотивацию сотрудников на соблюдение регламентов работодателя. Эти меры предпринимаются службой безопасности во взаимодействии с другими структурными подразделениями.

В числе организационных мер обеспечения информационной безопасности можно выделить:

- установление дифференциации по допуску сотрудников к сведениям, содержащим коммерческую тайну;

- ограничение круга лиц, имеющих допуск к таким сведениям;

- организация использования материальных носителей, установление мониторинга над копированием и сканированием документов, ограничение доступа сотрудников к внешней электронной почте;

- проведение периодических проверок соблюдения внутреннего регламентов;

- привлечение специалистов для проведения обучения сотрудников по защите информации;

- проведение мероприятий по созданию режима коммерческой тайны;

- внесение в договоры компании с клиентами норм, касающихся обязательств соблюдения последними режима коммерческой тайны в отношении переданной им информации;

- привлечение к ответственности лиц, виновных в разглашении существуют дополнительные меры организационного характера, позволяющие снизить потери от утечек информации. Уже несколько лет сами страховщики реализуют такой продукт, как страхование от угроз информационной безопасности. Он достаточно популярен. Применение этого способа защиты поможет минимизировать ущерб в случае распространения коммерческой тайны.

Технические меры

Этот комплекс мер рассчитан на использование действенных технических средств защиты с применением аппаратных, программных и криптографических средств – установка систем резервного копирования и защита от несанкционированного проникновения.

С каждым днем мошенники придумывают новые схемы преодоления барьеров, и степень опасности утечки данных растет, а вместе с ней и риск возможных финансовых потерь.

Обезопасить такие данные поможет комплексное применение технических средств в работе службы безопасности страховой компании. В таком случае будет достигнут высокий уровень защиты информации от утечек и несанкционированного доступа.

Давайте рассмотрим ветвь развития подразделения службы безопасности с начала открытия юридического лица или его представительства (филиала).

В первую очередь руководство компании ставит задачу хозяйственно административным подразделением с целью подбора помещения (продающее или урегулирующее убытки), так чтобы схема работы в новом регионе была наиболее продуктивной. На этапе поиска помещения и проведения организационных мероприятий в идеале должно подключиться информационно-аналитическое подразделение службы безопасности, которое проведет анализ рисков на территории, выяснит криминогенную ситуацию проведет моделирование противоправных посягательств и предложит уровень защиты для новых объектов Компании. В дальнейшем, на основании полученных аналитических данных инженерно-техническое подразделение СБ готовит проект и бюджет защиты, передавая его для утверждения. Из опыта можно заключить, что на этом этапе уже возможно договориться с руководством о поисках другого помещения, или согласиться с рисками осознанно.

В каких случаях обращаются в СБ?

В страховых организациях зачастую происходят ситуации, которым присущи признаки мошенничества. Для того, чтобы обезопасить СК от неправомерных действий страхователей, а также для установления факта нарушения законодательства при проведении осмотра поврежденного имущества создана служба безопасности.

Эксперт страхового рынка, экс-руководитель службы безопасности страховой компании Александр Мозалев говорит следующее относительно задач подразделения СБ: “люди – главное богатство страховой компании и поэтому их нормальное состояние и хорошее настроение тоже одна из задач СБ. Сотрудники внутренней безопасности помогают, к примеру, с личными проблемами, когда у работника произошло несчастье или в случае, если объектами криминальных посягательств стало имущество или родственники работников. Внутренняя безопасность консультирует, сопровождает, помогает с поисками адвокатов. Важно понять, что Служба Безопасности – подразделение, которое все 24 часа в сутки стоит на защите финансовых средств, имущества и персонала компании. К сожалению, в обязанности внутренней безопасности входят и задачи по поиску, выявлению и пресечению криминальной деятельности работников. Каждый год таких случаев выявляется все больше: начиная от известного и распространённого случая продажи страховки задним числом, организации фиктивных страховых событий, сговора с автосервисами, откатов и вплоть до продажи баз данных и конкурентной разведки”.

Ее полномочия на этом не заканчиваются, однако являются ключевыми.

Давайте разберемся, в каких случаях привлечение службы безопасности обязательное?

- в случае необходимости получения сведений о конкретном страхователе. Это касается крупных клиентов, а также клиентов с сомнительной историей или вновь появившихся игроков на рынке

- в случае необходимости получения информации об объекте страхования (как в момент принятия на страхование, так и в момент расследования страхового события);

- при принятии конкретного сотрудника на работу. Как правило, крупные страховщики на одном из этапов собеседования проводят проверку на полиграфе, которая и организовывается сотрудниками службы безопасности.

Сотрудники службы безопасности включаются в работу при обнаружении признаков страхового мошенничества, точнее, когда признаки налицо, а доказательства легко оспорить. Среди таких случаев:

- искусственное увеличение размера ущерба;

- мошеннические действия, связанные с заключением договора страхования в отношении несуществующего имущества;

- мошеннические действия при страховании одного имущества с последующей инсценировкой страхового случая с другим имуществом;

- завышение реальной суммы ущерба достигается путем умышленной порчи или уничтожения застрахованного имущества.

Как работают службы безопасности страховых компаний?

Во многих страховых компаниях есть собственная служба безопасности, которая занимается расследованием подозрительных страховых случаев. Компетенция «безопасников» позволяет:

- позвонить страхователю с просьбой уточнить обстоятельства страхового события;

- проверять подлинность полученных от вас документов, путем направления запросов в компетентные и регистрирующие органы;

- лично встречаться с застрахованными лицами;

- проверять биографии клиентов;

- участвовать в оценке результатов независимой экспертизы, в том числе на судебных заседаниях.

Теперь выясним, кого проверяет служба безопасности?

Каждый второй работодатель отметил, что проверяет кандидатов перед тем, как принять их на работу, однако в службу безопасности попадают не больше 30% потенциальных кандидатов.

Чем крупнее компания, тем детальнее прорабатывается вопрос проверки.

Ответственность за мошенничество по страхованию Каско и ОСАГО

Такие виды страхования как ОСАГО и КАСКО являются наиболее востребованными, следовательно объем «уловок» по ним также высок. Основной законодательной нормой при разбирательстве является ст. 159.1 УК РФ. Кроме нее могут вменяться дополнительные статьи российского законодательства, в зависимости от обстоятельств дела.

Деяния квалифицируется по ч. 1 ст. 159.1 УК РФ.

За подобные нарушения можно получить:

- штраф до 120 тыс. рублей или в размере дохода осужденного за период до 1 года;

- обязательные, исправительные или принудительные работы разной длительности;

- арест до 2 лет;

- арест до 4 месяцев.

Деяние, совершенное группой лиц по предварительному сговору, подпадает под ч. 2 ст. 159.1 УК РФ. За него предусмотрены санкции в виде:

- штрафа до 300 тыс. рублей;

- принудительных работ сроком до 5 лет;

- лишения свободы на период до 5 лет.

Если сотрудник совершил мошеннические действия, воспользовался своим служебным положением, либо мошенничество совершено в крупном размере, грозит ч. 3 ст.159.1 УК РФ.

- штраф от 100 до 500 тыс. руб.;

- принудительные работы до 5 лет. Дополнительно суд вправе назначить ограничение свободы на 2 года;

- ограничение свободы сроком до 6 лет

Мнение эксперта

Мы с вами достаточно схематично рассмотрели участие службы безопасности в жизни страховой компании. Конечно, есть и другие направления работы, как, к примеру, возвращение дебиторской задолженности, или осуществление лоббистской деятельности при участии в общественных профессиональных контрольных организациях (по типу ВСС или РСА), или в общественных советах (например, при МВД). Нужно понимать, что организация действенной рабочей службы безопасности страховой компании – это достаточно высокобюджетные мероприятия, так как безопасность должна развиваться так же, как и возможные риски, постоянно обновляться. Жизнь не стоит на месте и криминал уходит в виртуальное пространство, следовательно и защита компании должна быть многогранной и всеобъемлющей, так как основной ее задачей является сохранение устойчивого финансового положения юридического лица. В связи с этим стоит сказать о том, что СБ также подлежит контролю.

Эти мероприятия входят в планирование и защиту открытой части годового бюджета перед советом директоров или правлением. Важно, чтобы работа СБ при всей ее закрытости была понятна и не вызывала отторжения, так как служба безопасности это одна из важных частей для организации здоровой деятельности компании, а также целого сектора экономики.

Комментарии редакции

Защищать данные страховой компании – дело не из легких, поэтому сейчас стоит активно развивать IT технологии и внедрять их в рабочий процесс, не забывая о всевозможных способах защиты. Необходимо постоянно проверять систему на наличие уязвимостей, чтобы не дать хакерам воспользоваться ими.

Также требуется проводить большее взаимодействие с пожилыми людьми, подростками и просто с уязвимыми слоями населения – учить их пользоваться компьютерами и организовывать защиту своих данных.

Больше информации о страховании, страховых компаниях и не только на нашем ресурсе Calmins.com

NEO-волонтер Татьяна П.

Calmins.com ©

Источники: finuslugi.ru, consultant.ru

Как получить выплату по страхованию жизни

Страховка — это своеобразный спасательный круг на случай сложных ситуаций. Многие предпочли бы ей не пользоваться: никто не хочет терять близких или смотреть на их страдания во время болезни. Но жизнь может быть разной, поэтому нужно знать, как действовать, чтобы получить выплаты по страхованию жизни и здоровья.

Основная проблема со страховками в том, что существуют четкие требования, которые нужно соблюдать для получения денег. Учитывать их нужно заранее, чтобы избегать ситуаций, из-за которых могут отказать в компенсации. В этой статье мы постараемся перечислить основные моменты, но не забывайте: в вашем договоре могут быть особые пункты, которые важно учесть. Внимательно читайте свои документы, а если возникают вопросы, не стесняйтесь задавать их менеджерам страховой компании.

Когда полагается выплата по страховке

Страховая выплата по договору страхования жизни происходит при наступлении страхового случая. Так называется ситуация, предусмотренная договором, после которой у компании перед вами возникают обязательства. Это может быть:

- дожитие до окончания действия договора;

- временная или постоянная утрата трудоспособности;

- диагностирование серьезного заболевания и т. д;

- гибель.

Условия наступления страховых случаев различаются. Все зависит, что именно выбрал клиент при подписании договора. Поэтому точно вы их узнаете, только прочитав имеющиеся у вас на руках документы: полис, договор, приложения к нему, если они есть.

Причины, по которым могут отказать в выплате

Самая частая причина, по которой можно остаться без выплаты по страхованию жизни и здоровья — это нарушение условий договора. Именно поэтому так важно его прочитать и запомнить все условия. Другие причины отказов:

- предоставление недостоверной информации или поддельных документов. Чаще всего недостоверными оказываются первичные сведения: данные о здоровье, информация о заработке и другие моменты, в которых некоторые клиенты пытаются приукрасить действительность;

- страховой случай произошел по истечению срока действия договора;

- несвоевременное или неполное внесение страховых взносов. Очень важно регулярно платить взносы, т. к. иначе страховка становится недействительной. Если у вас проблемы с деньгами, свяжитесь с менеджером и обговорите этот вопрос. В некоторых ситуациях возможны отсрочки;

- не предоставлены документы, подтверждающие наступление страхового случая. Для каждой ситуации есть список бумаг, которые нужно собрать, чтобы доказать, что страховой случай действительно наступил.

Конечно, бывают исключения. Каждый случай индивидуален, и компания может пойти вам навстречу. Но лучше не уповать на удачу, и строго следить за соблюдением всех формальностей.

Краткая инструкция по получению выплат

Представим, что наступил страховой случай. Как получить деньги по страхованию жизни? В первую очередь необходимо уведомить представителя компании, которая будет выплачивать вам деньги, о случившемся. Далее потребуется собрать пакет документов. В базовый набор входят:

- заявление. Можно написать на месте в кабинете менеджера, где вам дадут пример и ответят на вопросы. Иногда требуется нотариально заверенный документ;

- документы, которые подтверждают наступление страхового случая;

- паспорт заявителя, страховой полис и договор;

- данные банковского счета;

- дополнительный список документов (зависит от страхового случая).

Если нужно получить выплату не при смерти владельца страховки, а после получения им телесных увечий, предоставляются справки, подтверждающие диагнозы и причины нетрудоспособности. Их оформить должны представители медицинской организации, отказать они не имеют права.

Полный список необходимых документов представлен на странице Действия при страховом случае.

Когда все документы собраны, необходимо передать их представителю страховщика, чтобы тот зарегистрировал страховой случай. Именно с этого начинается рассмотрение вашей ситуации. Убедитесь, что укладываетесь во все сроки. Также просите менеджера сразу же посмотреть все документы — правильно ли они оформлены.

Далее вам остается только ждать. Если нужны будут какие-то пояснения, страховщик свяжется с вами сам. О том, что можно забрать деньги, обычно сообщают по телефону или электронной почте.

Сроки получения выплат

Обычно информацию о том, получит ли заявитель деньги, страховщик может дать в течение 20 дней с момента выдачи документов. Если решение принято в пользу выплаты, ее проводят в течение 20 рабочих дней с даты составления страхового акта.

Иногда при выплатах по договору страхования жизни по инициативе страховщика могут происходить запросы в различные государственные структуры или в медицинские организации для уточнения обстоятельств наступления страхового случая, что может увеличивать сроки выплат. Запросы могут быть направлены:

- в медучреждения;

- в правоохранительные органы;

- в ГИБДД;

- в прокуратуру;

- в центр занятости и др.

В большинстве случаев особых задержек со сроками не наблюдается. Затянуться получение денег может, если в выплате было отказано. В этом случае клиент страховщика обращается в суд, где доказывает, что по закону должен получить деньги. Но в проверенных организациях редко отказываются платить без веских причин, поэтому перед походом в суд желательно получить консультацию стороннего юриста.

Пономарева Алена

консультант

Страхование жизни дает покрытие, если выполняется определенный сценарий: например, человек заболел, умер или, наоборот, дожил до определенного возраста.

Страховая компания компенсирует непредвиденные расходы: если застрахованный сломает руку, получит ожог, останется инвалидом, погибнет в ДТП. В случае смерти выплату обычно получают наследники застрахованного. Еще ее может получить банк — если жилье заложено по ипотеке.

Как работает страхование жизни

Клиент заключает договор страхования и платит компании взнос — ежегодно или ежемесячно. Если за время действия договора произойдет страховой случай, например болезнь или смерть, страховая заплатит деньги. Как правило, выплата во много раз больше, чем взнос. Например, ежегодный взнос составляет 1850 Р. При получении первой или второй группы инвалидности, гибели при несчастном случае выплата может составлять до 500 000 Р.

Если ничего плохого не произойдет, взнос станет доходом страховой компании.

Есть и другие виды страхования жизни. Один из них позволяет накопить деньги к определенному времени. Например, к совершеннолетию детей. Если застрахованный серьезно заболеет или погибнет, страховая будет делать взносы за него и все равно выплатит сумму, которую человек планировал накопить.

Кому и зачем страховать жизнь

Страхование жизни позволяет защитить себя и свою семью от последствий болезни или смерти.

При ипотечном кредитовании. Если купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту, как правило, нужно оплачивать страховки.

Страхование объекта залога, то есть квартиры, по закону обязательно: иначе могут не дать ипотеку или дадут ее под более высокий процент.

От страхования жизни и здоровья заемщика теоретически можно отказаться, но банки часто делают его обязательным через кредитный договор. Там прописывают обязанность страховаться, а иногда повышают ставку по кредиту в случае отказа. Где-то ставка может быть выше на 0,5%, где-то — на 4%. Ради меньшего процента по кредиту выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Если заемщик станет инвалидом первой группы или скончается, страховая разом покроет остаток ипотеки, а оставшиеся деньги, если они будут, выплатит застрахованному или его наследникам. Например, заемщик оформил ипотеку на 2 млн рублей и застраховал свою жизнь на ту же сумму. Через 5 лет остаток ипотеки составил 1,5 млн рублей. Заемщик погиб в ДТП. Страховая погасит ипотеку, а 500 тысяч выплатит наследникам.

Как правило, при оформлении ипотеки предлагают комплексную страховку, в которую входят все нужные банку виды страхования. Например, страхование самой сделки, объекта, жизни и здоровья заемщика.

Путешественнику. На случай болезней, травм и смерти в путешествии придумали страхование выезжающих за рубеж, или туристическую страховку.

Она покрывает, например, лечение за рубежом, если турист отравился, сломал руку или у него обострилось хроническое заболевание. Если турист погиб в путешествии, страховка может покрывать расходы на возвращение тела или останков в Россию.

Какие именно расходы обеспечивает страховка, будет написано в договоре.

В некоторых странах туристическая страховка — обязательное условие для посещения. Например, без страхового полиса невозможно оформить визу и попасть в страны Шенгенского союза, США или Канаду.

Некоторые страны требуют обязательного включения в договор страхования покрытия определенных рисков, например лечения COVID-19.

Если путешествуете по России, тоже можете застраховать свое здоровье и жизнь от непредвиденных расходов в путешествии.

Разновидности страхования жизни

Законодательно утверждены два типа страхования жизни:

- Страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события или рисков. Оно же рисковое страхование.

- Накопительное, инвестиционное и добровольное пенсионное страхование. Это страхование жизни с условием периодических страховых выплат, страхование с участием страхователя в инвестиционном доходе страховщика.

Рисковое страхование предусматривает страхование от определенных рисков, связанных с жизнью и здоровьем человека. Например, травм, инвалидности, онкологического заболевания или смерти. При наступлении страхового случая страхователь получает выплату или лечение в зависимости от того, что прописано в договоре. Если человек умирает, выплату получают его наследники.

Одни программы покрывают сразу несколько рисков. Например, получение травмы или инвалидности и уход из жизни.

Другие — риски, связанные с последствиями определенного вида деятельности или случая. Например, страховка может покрывать расходы на лечение травм и их последствий при занятиях спортом, на лечение от укуса зараженного клеща.

Накопительное страхование жизни позволяет накопить нужную сумму за определенный период.

Например, отец хочет накопить миллион рублей на обучение сына в вузе через пять лет. Страховая рассчитает платежи, которые отцу нужно вносить, и можно копить.

Накопительное страхование похоже на вклад в банке. Разница в том, что, если со страхователем случится что-то плохое и он не сможет платить взносы, страховая будет платить их за него. К дате окончания договора компания выплатит всю планируемую сумму.

Например, на третьем году накопительного страхования отец получает травму и становится инвалидом. Работать и откладывать на обучение сына больше не получается. В конце срока действия договора страховая все равно выплатит ему миллион на обучение сына.

Если страхового случая не происходит, страховая в конце срока отдаст накопленные деньги обратно, возможно, с доплатой. Многие компании начисляют на сумму взносов небольшой доход — 2—4% годовых в зависимости от инвестиционного дохода страховой за срок действия полиса.

Еще одно преимущество накопительного страхования: если застрахованный погибнет, а выгодоприобретателем по договору назначен конкретный человек — не обязательно родственник погибшего, — то он получит накопленные деньги сразу же, без ожидания формальностей с наследством.

Задача накопительного страхования — не приумножить накопления, а сохранить их ровно до того момента, когда они будут нужны. Например, чтобы оплатить образование детей или купить недвижимость.

Инвестиционное страхование жизни чаще всего оформляют для получения инвестиционного дохода, а не для страховой защиты.

Оно работает так: вы делитесь деньгами со страховой компанией, а она отдает часть прибыли от их вложения и заодно страхует жизнь.

Страхователь и страховая компания заключают договор инвестиционного страхования жизни. Согласно ему страховая получает право распоряжаться деньгами страхователя, например вкладывать их в акции, облигации и ПИФы. Полученная прибыль делится в зависимости от условий договора.

Но при этом действует и классическое страхование жизни. Если во время действия договора произойдет страховой случай и страхователь погибнет, страховая переведет деньги тому, кому положена выплата. Если ничего не произойдет, она просто вернет деньги и инвестиционный доход. Инвестиционного дохода может и не быть: страховая компания его не гарантирует.

Компании предлагают разные стратегии инвестирования. Можно выбирать, во что вкладывать деньги. Например, в какие отрасли.

Среди недостатков инвестиционного страхования — непредсказуемая доходность и невозможность вернуть деньги в полном объеме до окончания действия договора. Страховая оперирует понятием выкупной суммы — это деньги, которые получает страхователь, если он решил досрочно расторгнуть договор. Выкупная сумма зависит от срока действия договора. В первые год-два она может быть нулевой. То есть расторгать договор в этот период бессмысленно.

У накопительного и инвестиционного страхования есть и преимущества:

- Возможность вернуть налог в размере 13% от суммы взноса, но не более 120 000 Р в год при условии, что страхователь платит НДФЛ и заключил договор страхования не менее чем на 5 лет.

- Доходы от накопительного и инвестиционного страхования не делятся при разводе, их нельзя взыскать по суду и арестовать, в отличие от банковских вкладов и недвижимости.

- Договор может быть заключен в пользу любого лица — выгодоприобретателя. В таком случае при наступлении смерти выгодоприобретателям не надо ждать вступления в наследство и ходить к нотариусу.

Мы подробно рассказывали про накопительное и инвестиционное страхование жизни. Если остались вопросы, советую прочитать статью.

Добровольное пенсионное страхование — это когда человек копит на пенсию с помощью страховой компании.

Схема похожа на пополняемый вклад: каждый месяц платите страховой определенную сумму. При наступлении страхового случая, то есть при выходе на пенсию, платит уже страховая.

Все это время страховая инвестирует деньги застрахованного в акции, облигации, драгметаллы и недвижимость и таким образом зарабатывает. В среднем доходность этого вида составляет 2—4%.

Накопленную таким образом пенсию можно завещать.

Отличия договоров страхования жизни