Ответ эксперта

Редакция Сравни

Отвечаем на потребительские вопросы о финансах

4 февраля 2022

Андрей, вы просто подаёте заявление в свою страховую компанию и получаете возмещение. Узнать, сколько страховая выплатила пострадавшему, если вы виновник ДТП, не получится.

Войдите, чтобы оставить ответ.

Можно ли узнать, выплатила моя страховая компания деньги пострадавшему в ДТП или нет? И на какую сумму был оценен ущерб?

Читайте также:

- Можно ли узнать, выплатила моя страховая компания деньги пострадавшему в ДТП или нет? И на какую сумму был оценен ущерб?

- Я хочу узнать, сколько моя страховая компания выплатила пострадавшему, на какую сумму оценили ущерб?

- Мой друг попал в дтп, потерпевшему страховая компания выплатила меньше, чем был оценен ущерб,

- Страховая компания выплатила ущерб пострадавшему, а сейчас выдвинула ко мне претензию,

- ДТП по моей вине в ноябре 2013 года, после 7 месяцев молчания страховая компания.

- А сейчас спустя год страховая компания требует чтоб я выплатил 20 тысяч рублей …

- Может ли пострадавший водитель подать в суд на меня?

- Выплаты по ДТП страховой компанией каско ОСАГО.

- Должен ли я выплатить деньги страховой, и если должен то как уменьшить сумму выплаты.

- Р.),какую сумму они могут потребовать с меня?

Можно ли узнать, выплатила моя страховая компания деньги пострадавшему в ДТП или нет? И на какую сумму был оценен ущерб?

Ответы на вопрос:

Кристина! Узнать можно в страховой компании или непосредственно у потерпевшего поинтересоваться.

Вам помог ответ?ДаНет

Похожие вопросы

Может ли пострадавший водитель подать в суд на меня?

После дтп моя страховая компания выплатила пострадавшему энную сумму, но эта сумма не покрыла ущерб пострадавшего и он подал в суд на мою компанию, суд компания проиграла, но опять не покрыла весь ущерб пострадавшему водителю. Разница между затраченной суммой на машину и выплаченной моей страховой компанией получилась 60 тыс. Может ли пострадавший водитель подать в суд на меня?

Выплаты по ДТП страховой компанией каско ОСАГО.

Я виновник дтп имеющий полисы по каско и осаго. Моя страховая компания полностью выплатила ущерб мне. Пострадавший застрахован только по осаго, ущерб у него превышает сумму 120 000 р. Пострадавший хочет в судебном порядке истребовать у меня сумму недостающую по ущербу дтп. Может ли страховая компания по каско на момент дтп (в настоящее время я застрахован в другой компании) возместить ущеб пострадавшему? Должен ли я буду выплачивать что либо?

Р.),какую сумму они могут потребовать с меня?

Страховая компания подала иск на виновного в ДТП. Стоимость пострадавшей машины 2 млн.700 тыс. рублей, ущерб при ДТП 1 млн.500 тыс. рублей. Страховая компания пострадавшему выплатила деньги (2 млн.700 т. р.),какую сумму они могут потребовать с меня? Учитывая что разбитую машину страховая компания оставила у себя.

Публикации

0

93

0

166

28

1 370

0

150

0

19

3

306

0

24

0

37

0

35

12

483

На чтение 6 мин Просмотров 2.4к. Опубликовано 15.11.2022

Обновлено 15.11.2022

Главные мысли:

- Для получения компенсации следует адресовать заявление в страховую компанию, где покупался полис ОСАГО или в компанию виновника. В определенных обстоятельствах адресатом может быть и Российский Союз Автостраховщиков.

- Правилами обязательного страхования установлено, что обращение должно следовать в кратчайшие сроки, не превышающие пяти дней.

- У страховщика на рассмотрение документов и принятие решение — 20 календарных дней.

Обязательное страхование ответственности водителей перед третьими лицами имеет целью защиту пострадавшей стороны. Выплата в размере, предусмотренном законодательством, гарантирована государством. Но на потерпевшем лежит обязанность обратиться за компенсацией, предоставив необходимые документы. О том, каков порядок обращения и как узнать была ли выплата по ОСАГО рассмотрим в настоящей статье.

Содержание

- Необходимые сроки и документация для выплаты по ОСАГО

- Срок для обращения

- Сроки выдачи по ОСАГО по законодательству после подачи документов

- Случаи правомерного отказа в выплате

- Как узнать была ли выплата по ОСАГО при ДТП

- Максимально возможные выплаты страхового возмещения по ОСАГО

Необходимые сроки и документация для выплаты по ОСАГО

Законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее по тексту — Закон) установлен заявительный порядок выплаты денежной компенсации. То есть необходимо обратиться к страховщику и предоставить ему пакет документов, подтверждающий факт происшествия, обстоятельства и личность пострадавшего.

Если у компании отозвана лицензия или причинитель вреда в деле о ДТП не установлен, а вред нанесен жизни или здоровью, то компенсацию оплачивает Российский Союз Автостраховщиков.

Срок для обращения

Согласно п. 3.9 Правил обязательного страхования пострадавший, желающий получить возмещение, обязан при первой возможности уведомить страховую компанию. Ранее был установлен 5-дневный срок представления документов как со стороны потерпевшей стороны, так и со стороны виновника. Если последний не представлял в страховую компанию полного пакета документов, то впоследствии СК могла отнести расходы по страховому возмещению потерпевшему на его счет. Сейчас указанная норма не действует, но тянуть с обращением к страховщику не стоит.

Перечень документов исчерпывающий, то есть требовать что-то помимо указанных в законе страховщик не имеет права — п.1 ст. 12 Закона. Согласно действующим п. 3.10 Правилам обязательного страхования перечень составляют следующие документы:

- Документ, удостоверяющий личность заявителя.

- Извещение о происшествии.

- Копия акта (протокола) об административном правонарушении. Он составляется вызванным на место аварии сотрудником государственной инспекции безопасности дорожного движения.

- Регистрационные документы на автомобиль.

- Реквизиты банковского счета для перечисления денежной компенсации.

- Доверенность (если заявление подается через представителя).

- Разрешение органов опеки (если выплата производится в пользу потерпевшего, не достигшего совершеннолетия).

- Иные документы, необходимые для индивидуализации страхового случая и установления размера компенсационной выплаты. Перечень установлен главой 4 Правил обязательного страхования. К ним относятся медицинские справки, фиксирующие характер и степень полученных травм. Если была получена травма в результате которой гражданин лишился заработка, то необходимы документы с места работы для расчета среднего заработка.

Сроки выдачи по ОСАГО по законодательству после подачи документов

После получения всех необходимых документов для индивидуализации страхового случая, подтверждения характера и степени повреждения имущества, а также банковских реквизитов у противной стороны есть 20 календарных дней для рассмотрения документов и принятие решения. Исключаются из этого перечня нерабочие и праздничные дни. По истечении указанного временного периода у страховой компании есть два варианта (если речь идет об имущественном ущербе): выплатить сумму компенсации или выдать направление на ремонтные работы.

Потерпевшему предпочтительнее второй вариант, потому что он позволяет произвести восстановление автомобиля с минимальными издержками. Кроме того при ненадлежащем качестве выполненных работ с сервисом будет разбираться страховщик.

При выплате компенсации из нее вычитается процент износа и получив такую сумму не получится отремонтировать машину.

В связи с этим на законодательном уровне был предусмотрен приоритет ремонта перед выплатой денежной компенсации.

Статус заявления вы можете отследить по той информации, которую предоставил страховщик при обращении. Узнать номер выплатного дела по ОСАГО можно на сайте компании или обратившись непосредственно к работнику СК.

Случаи правомерного отказа в выплате

Страховой случай, в том числе и в рамках ОСАГО — это та жизненная ситуация, с которой договор страхования или закон связывает возникновение обязанности у страховой компании по выплате компенсации. Важно правильно оформить документы и вовремя обратиться за компенсацией.

Наиболее распространенные случаи отказа, основанные на законе:

- Страховщик доказал факт мошенничества.

- Не предоставлен полный пакет документов.

- Информация о пострадавшей машине и сведения из полиса ОСАГО не совпадают.

- Водителем нарушена цель использования, указанная при заключении договора, например, приобретен стандартный полис вместо страховки для такси.

- Страховщик признан банкротом. В этом случае все договора, в том числе и связанные с обязательным страхование гражданской ответственности водителей прекращают действие с даты вынесения судебного решения.

- Случай, в результате которого было повреждено имущество не подпадает под число страховых, например, повреждения получены при использовании машины в тест-драйве, на гонках и прочие варианты. Перечень жизненных ситуаций по ОСАГО, что входят в страховой случай ограничено стандартным использованием автомобиля для удовлетворения личных потребностей.

- Подача заявления за пределами установленного срока, то есть пяти дней.

- На момент происшествия полис ОСАГО прекратил свое действие.

Как узнать была ли выплата по ОСАГО при ДТП

После регистрации заявления о компенсации страховщик проводит экспертизу представленных документов и заводит выплатное дело. Статус вы можете проверить на сайте той страховой компании, куда обращались за компенсацией. Также отследить его статус вы можете на сайте РСА.

Максимально возможные выплаты страхового возмещения по ОСАГО

Лимит установлен на законодательном уровне и не менялся уже несколько лет. В октябре 2022 г. появились новости о будущей реформе в сфере ОСАГО, в частности, увеличение выплаты по ущербу жизни и здоровью до 2 млн. рублей. Именно такой лимит установлен для случаев обязательного страхования ответственности перевозчиков.

Сейчас действуют более скромные пределы компенсаций по ОСАГО.

Если вред нанесен исключительно имуществу, то получить вы можете не больше 400 000 рублей.

При нанесении телесных повреждений, травм, то есть когда объектом воздействия оказалось здоровье пострадавшего, сумма компенсации достигает 500 000 рублей.

В случае летального исхода выплату получают наследники усопшего в размере 475 000 рублей. Организатор погребения — 25 000 рублей.

Перед приобретением машины с пробегом перед покупателем возникает вопрос: как проверить страховые выплаты по автомобилю. А если быть точнее количество и качество аварий, которые числятся за транспортным средством.

Львиная доля информации об авариях хранится в ГИБДД. Но если дорожное происшествие было незначительным, то стороны предпочитают фиксировать его, используя механизм европротокола — без вызова сотрудников государственной инспекции. Поэтому надежным источником сведений об авариях являются базы страховщиков.

Для получения компенсации по ОСАГО оформите дорожное происшествие и в кратчайшие сроки обратитесь в страховую компанию с подтверждающими документами. Не забудьте указать банковские реквизиты. В случае корректного обращения выплату СК произведет через 20 календарных дней.

От момента аварии до получения страхового возмещения автомобилист проживает короткий, но насыщенный событиями отрезок жизни. На пути к устранению последствий ДТП ему предстоит собрать документы, подать страховщику заявление и дождаться решения о компенсации.

Раньше, чтобы узнать информацию о выплатах, нужно было обращаться к сотрудникам компании, но сегодня проверить статус выплатного дела ОСАГО можно самостоятельно онлайн.

Содержание

- Порядок проверки статуса выплатного дела по ОСАГО

- Согласие

- Росгосстрах

- ВСК

- Ингосстрах

- Можно ли по номеру дела узнать размер страховой выплаты

Порядок проверки статуса выплатного дела по ОСАГО

Все автомобилисты хотя бы раз попавшие в аварию, знают, что такое выплатное дело. Под этим термином подразумевается комплект установленных нормативными актами документов, необходимых для начисления и выплаты страховых сумм. По закону «Об ОСАГО» страховщик имеет право рассматривать переданный комплект бумаг по аварии в течение 20 рабочих дней, после чего извещает пострадавшего водителя о сумме причитающейся ему компенсации и порядке ее получения.

В некоторых случаях решение о выплате может быть принято и раньше, если:

- специалисты страховой компании не загружены работой по заявлениям;

- случай является понятным и не вызывает спорных вопросов;

- сумма возмещения несущественная.

После принятия решения по конкретному делу страховщик немедленно извещает клиента, но многие из них торопятся расстаться со статусом пешехода и страстно желают вновь сесть за руль, поэтому стремятся контролировать процесс принятия решения. Чтобы удовлетворить стремление клиента находиться в курсе актуальной информации о выплатах, многие ведущие российские страховщики предоставили своим клиентам специальный интернет-сервис, позволяющий проверять статус заявления онлайн.

Согласие

Одним из крупнейших игроков на рынке страхования является СК Согласие. И эта компания одной из первых предоставила клиентам услугу проверки статуса урегулирования выплатного дела. Чтобы воспользоваться ею, нужно выполнить несколько простых действий:

- Зайти на официальную страницу компании Согласие.

- Выбрать из предложенного списка категорию «Узнать статус дела».

- Внести в поля формы:

- персональные данные;

- номер полиса КАСКО;

- номер дела, который сообщается клиенту в процессе регистрации страхового случая с помощью СМС;

- номер контактного телефона.

- Согласиться с обработкой персональных данных.

- Нажать на клавишу «Узнать статус».

К сожалению, на сегодняшний день сервис предоставляет сведения только о статусе дел в рамках страхования по программе КАСКО. Владельцам полиса ОСАГО, как и раньше, предстоит обращаться за информацией к сотрудникам компании.

Росгосстрах

СК Росгосстрах также разработала для клиентов сервис, позволяющий в любое удобное время получить актуальную информацию о процессе рассмотрения выплатного дела. Если воспользоваться предоставленным ресурсом, можно узнать:

- статус, в котором находится дело;

- одобрено ли возмещение;

- требуется ли предоставление дополнительных документов.

Чтобы получить нужную информацию заявителю следует:

- Зайти на страницу РГС.

- Внести в поле анкеты свою фамилию.

- Указать номер дела.

- Ввести в окошко специальный код с картинки.

- Нажать «Узнать статус».

ВСК

Компания ВСК тоже внедрила на собственном сайте такой удобный метод, дающий клиентам возможность узнать, на какой стадии рассмотрения находится их страховое дело. Теперь заявителю не нужно обращаться в офис компании – узнать всю нужную информацию он может в режиме онлайн.

Процедура получения сведений достаточно проста. Заявителю следует:

- Посетить страницу ВСК.

- Внести номер убытка и хотя бы один из известных параметров:

- регистрационный номер автомобиля;

- VIN код.

- Выбрать способ получения информации:

- по СМС;

- по электронной почте.

- Ввести код подтверждения с картинки.

- Нажать на клавишу «Узнать статус».

На сегодняшний день получить сведения по выплатному делу могут лишь держатели полисов ОСАГО и КАСКО.

При этом ситуация по делам, связанным с хищением автомобиля и нанесением ущерба жизни или здоровью, пострадавшим в ДТП в текущей версии ресурса недоступна.

Ингосстрах

Еще одним крупным представителем страховых услуг на российском рынке является СК Ингосстрах. В борьбе за качество обслуживания клиентов эта компания тоже предоставила доступ к сервису, где без проблем заявители могут узнать о статусе урегулирования страхового случая.

Для получения информации клиенту нужно:

- Перейти на официальный сайт Ингосстрах.

- Выбрать вид страхования, по которому требуется получение сведений: ОСАГО, КАСКО, имущество, несчастный случай или ипотека. В отличие от своих коллег, СК Ингосстрах предоставляет возможность проверки по широкому перечню страховых услуг.

- Указать, с каким лицом заключен договор: физическим или юридическим.

- Физическим лицам внести в поля:

- фамилию потерпевшего;

- регистрационный номер машины.

- Юридическим компаниям указать VIN автомобиля.

- Нажать клавишу «Найти».

Можно ли по номеру дела узнать размер страховой выплаты

Многих водителей, томящихся в ожидании решения по своему случаю, волнует вопрос, как узнать сумму страховой выплаты по номеру дела. Ведь эта информация позволила бы пострадавшему в аварии автомобилисту не только скорректировать собственный бюджет, но и заранее подготовиться к спору со страховщиком, если возмещение назначено в меньшем размере, чем он рассчитывал.

Однако на сегодняшний день страховые компании не спешат уведомлять своих клиентов о предстоящих выплатах. Не помогают ни звонки, ни визиты в офис. Чаще всего сумму компенсации заявитель узнает только в момент ее зачисления на банковский счет или получения направления на ремонт. Получается, что ни одна из действующих на сегодняшний день сервисных систем не предоставляет автомобилистам возможность заранее узнать размер страховой выплаты по номеру дела.

Узнать причитающийся к выплате размер страховой суммы можно лишь приблизительно, если сделать расчет самостоятельно или воспользоваться помощью онлайн-калькулятора, размещенного на сайте страховщика.

Нетерпение водителей, попавших в аварию и желающих как можно быстрее узнать, рассмотрено ли страховщиком их дело, понятно. Чтобы облегчить процесс ожидания и избавить клиентов от необходимости регулярного обращения в офис, крупные российские страховые компании разработали и внедрили на своих интернет страницах базы. Через них легко можно любому клиенту быстро получить актуальные сведения о статусе урегулирования выплатного дела.

Иллюстрация: Право.ru/Петр Козлов

Если у потерпевшего в аварии нет страховки, это не повод отказать ему в выплате по ОСАГО, напомнил Верховный суд. Этот человек может обратиться в страховую компанию, где оформлен полис виновника ДТП.

Потерпевший получит деньги, даже если виновник аварии не вписан в страховку (определение ВС от 30.03.2021 по делу № 18-КГ21-9-К4). Например, если муж вел машину жены.

Как указано в ст. 14 закона «Об ОСАГО», страховщик может предъявить регрессное требование к виновнику ДТП, но сначала страховая компания должна выплатить компенсацию потерпевшему.

2

Взыскать деньги по ОСАГО можно без осмотра машины, а ремонт или утилизация поврежденного авто — это не повод отказывать в страховой выплате.

Как указано в п. 11 ст. 12 закона «Об ОСАГО», получить страховое возмещение можно, если представить поврежденный автомобиль страховщику для осмотра и независимой технической оценки. Можно сделать вывод, что если машину не показать и сделать ремонт, то денег не вернуть.

На самом деле это не так. В деле № 5-КГ21-102-К2 ВС постановил, что если экспертизу провести нельзя, то ущерб считают по документам: актам осмотров, фотоснимкам и другим материалам о ДТП.

Единственное исключение — если утилизация или ремонт поврежденного автомобиля не позволяют установить факт страхового случая и размер ущерба. Тогда в страховом возмещении могут отказать.

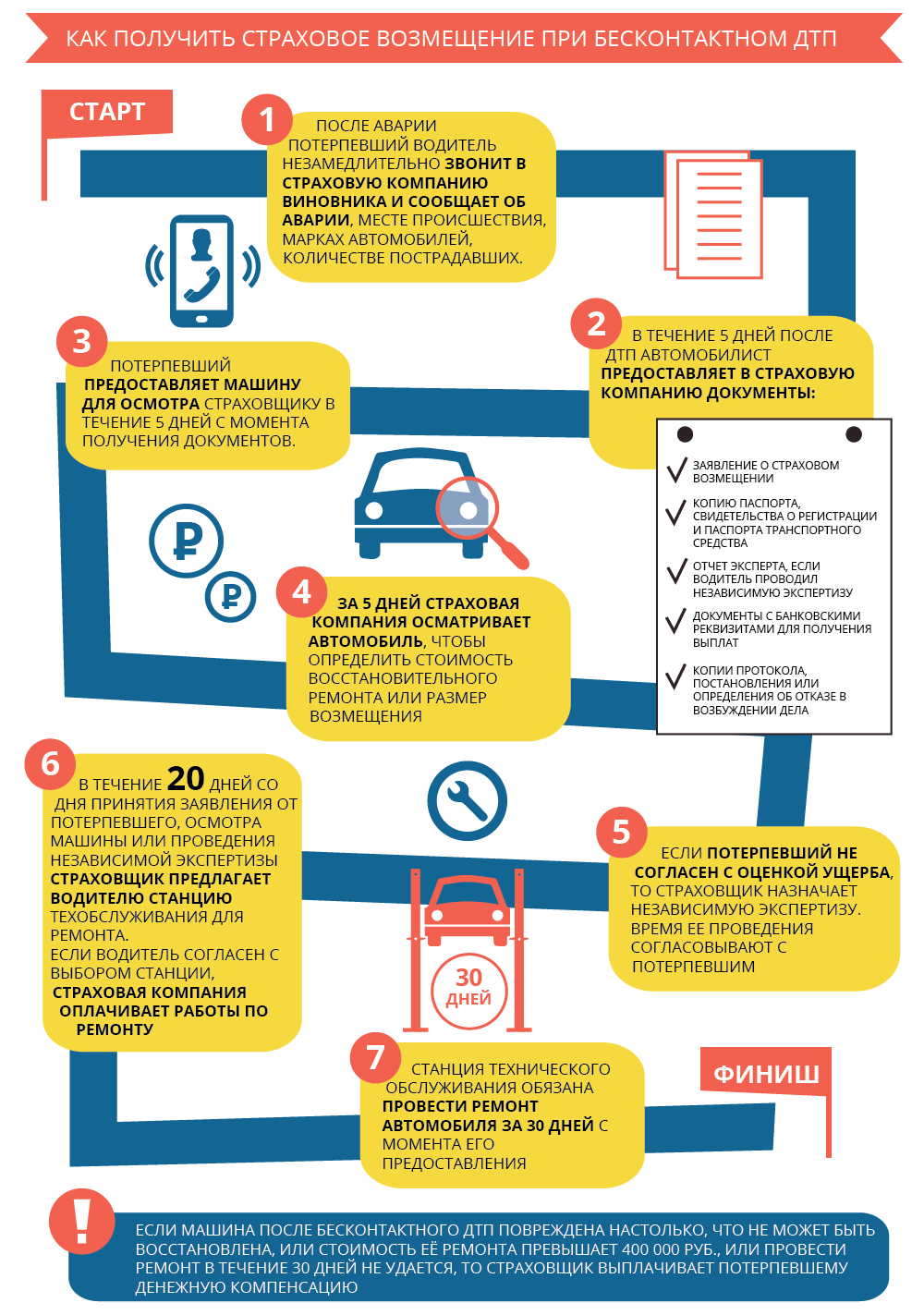

Получить страховое возмещение можно и в случае бесконтактного ДТП. Например, если водитель «подрезал» другого и создал опасную ситуацию, а потерпевший, маневрируя, врезался в столб.

Хотя в законе нет понятия бесконтактного ДТП, его можно определить как «экстренное торможение с повреждением деталей автомобиля, уход от столкновения транспортных средств с наездом на какой-либо объект», считает юрист

Федеральный рейтинг.

Евгений Иванов.

Чтобы получить выплату по ОСАГО в случае бесконтактной аварии, надо доказать, что ДТП случилось по вине другого водителя, а между повреждениями машины и его действиями есть причинно-следственная связь. Как определил Верховный суд в Обзоре от 22 июня 2016 года, подавать документы надо к страховщику виновника, который не может отказать в ремонте или выплате компенсации.

Как указано в п. 16.1 ст. 12 закона «Об ОСАГО», страховое возмещение бывает в денежной форме или в виде ремонта. Часто страховые компании выбирают более выгодный для себя вариант, рассказывает управляющий партнер юрфирмы

Региональный рейтинг.

группа

Разрешение споров в судах общей юрисдикции

группа

Интеллектуальная собственность

группа

Корпоративное право/Слияния и поглощения

группа

Арбитражное судопроизводство (крупные споры — high market)

Семен Кирьяк. Например, если машина клиента новая, то ее ремонтируют, а если старая и ставить новые детали дорого — выплачивают деньги.

В последние годы Верховный суд стал бороться с подобной практикой. В своем решении по делу № 18-КГ21-7-К4 ВС указал, что страховщики не должны искать для себя выгоду. Если по закону автовладельцу положена выплата, навязывать ремонт нельзя. Согласно п. 16.1 ст. 12 закона «Об ОСАГО», владелец авто может потребовать деньги вместо направления на ремонт, если:

- машина не подлежит восстановлению;

- потерпевший умер в результате ДТП;

- потерпевший сильно пострадал в аварии и просит выплатить деньги;

- цена ремонта превышает максимальный размер страхового возмещения (400 000 руб.);

- страховщик и потерпевший заранее договорились на такой расчет.

5

Согласно п. 6 ст. 12 закона «Об ОСАГО», право на компенсацию за смерть близкого в ДТП имеют:

- те, для кого погибший был кормильцем по ст. 1088 ГК (нетрудоспособные иждивенцы или те, кто получал содержание от погибшего);

- если таковых нет, то супруга, его родители и дети, а еще те, у кого умерший находился на иждивении.

Чтобы получить деньги (475 000 руб.), надо обратиться в страховую компанию с заявлением. Фирма подождет еще 15 дней других обращений и в течение последующих пяти дней перечислит деньги. Если заявления подадут несколько человек, то страховщик будет разбираться, у кого приоритетное право на выплату. Без заявления получить выплату по ОСАГО за смерть близкого в ДТП не получится, страховщик не будет самостоятельно разыскивать тех, кому положены деньги.

Иногда выплату может получить человек из «второй очереди», а после этого с опозданием появляется претендент из «первой» — то лицо, которому выплата положена по закону. Он может требовать ее перераспределения от того, кто уже получил деньги (п. 8 ст. 12 закона «Об ОСАГО»).

6

Если ДТП случилось за границей, а машина виновника аварии застрахована в России по полису «Зеленая карта», то платить за ущерб будет российский страховщик. Такое решение Верховный суд вынес летом 2021 года по делу № 305-ЭС21-3003.

ВС отметил, что потерпевший самостоятельно выбирает ответственное лицо. Он может обратиться как к страховщику, так и к причинителю ущерба. Если платит причинитель вреда, то он, как страхователь, в свою очередь, может требовать от страховой компании возмещения в свою пользу.

Это новая позиция для российской практики. Раньше возмещение вреда производилось по закону той страны, где произошло ДТП. Например, АС Московского округа в деле № А40-92769/2013 указал: требование о компенсации надо предъявлять в белорусское национальное бюро, а не к российскому страховщику.

Такая тяжелая ситуация, как ДТП, часто ухудшается сложностью получения страховых выплат.

Полис ОСАГО гарантирует пострадавшей стороне определенную компенсацию материального ущерба.

Страховые компенсации иногда приходится требовать через суд

Обязательное страхование гражданской ответственности относится к виду автострахования, которое должно быть у каждого владельца транспортного средства. ОСАГО привязано к конкретному автомобилю и выдается, в том числе, компанией Росгосстрах.

Росгосстрах: выплаты по ОСАГО

К страховому риску по ОСАГО относится наступление гражданской ответственности при ДТП, которое произошло по вине водителя застрахованного авто. Однако компенсация от Росгосстраха по полису возможны только при соблюдении определенных условий:

- в результате ДТП пострадал другой автомобиль;

- повреждена дорожная инфраструктура: знаки, светофоры, ограждения, инженерные коммуникации;

- нанесен ущерб имуществу второго участника ДТП: грузу или багажу;

- нанесен вред здоровью пассажиров или водителей других транспортных средств.

Согласно действующему на территории РФ законодательству все перечисленные выше случаи являются страховыми. По всем из них возможно получение денежной компенсации.

В соответствии со ст. 14.1 Федерального закона от 25.04.2002 № 40-ФЗ выплаты в результате ДТП могут быть двух видов:

- прямые — выплачиваются пострадавшей стороне его же страховой компанией;

- непрямые — компенсация вреда страховой компанией виновника ДТП пострадавшему.

Для прямых выплат необходимо соблюдение следующих условий:

- в ДТП участвовали не более двух водителей;

- у обоих водителей имеется действующий полис ОСАГО.

На размер компенсации от Росгосстраха влияют следующие факторы:

- имело ли место причинение вреда здоровью участникам ДТП;

- было ли повреждено более 2 автомобилей.

При наличии данных обстоятельств прямое возмещение становится невозможным. Дело в таком случае рассматривается в альтернативном порядке, виновные стороны и сумма в каждом случае определяются индивидуально.

Если вы попали в ДТП, желательно обратиться за помощью к юристу, специализирующемуся на автостраховании, чтобы получить положенные выплаты

Росгосстрах отказывает в выплате по ОСАГО

Нередко автомобилисты сталкиваются с ситуацией, когда после ДТП компания не платит либо платит, но очень мало. Чтобы обезопасить себя и не дать возможность страховщику отказать в выплате по надуманным основаниям, после ДТП следует правильно все зафиксировать, сделать качественные фотографии места происшествия.

Перед обращением в Росгосстрах нужно собрать комплект документов:

- справка о ДТП;

- постановление по делу об административном правонарушении либо об отказе в возбуждении уголовного дела;

- извещение о ДТП;

- подтверждающие право собственности документы — ПТС, СТС;

- паспорт либо нотариальная доверенность от собственника машины;

- документы, подтверждающие затраты, связанные с аварией (эвакуация, диагностика ТС).

Обратите внимание!

Со всех документов нужно снять копии, подлинники передать по акту приема-передачи с указанием номера страхового дела.

Если от Росгосстраха все же получен отказ, придется предпринять следующие действия:

- определите рыночную стоимость восстановительного ремонта поврежденного в результате ДТП автомобиля с учетом его износа;

- отправьте досудебную претензию в Росгосстрах с указанием ваших банковских реквизитов. Претензия составляется в свободной форме. По ней выплат следует ждать в течение 7 дней;

- составьте исковое заявление о взыскании страхового возмещения, неустойки, штрафа и судебных расходов со страховщика в суд по месту вашей регистрации.

Исковое заявление желательно подготавливать с юристом, на заседаниях в суде его помощь также будет необходима, иначе есть шанс совсем остаться без выплат по ОСАГО.

Росгосстрах: как проверить выплату по ОСАГО?

Получаемая пострадавшим в результате ДТП сумма компенсации часто кажется заниженной. Ее можно рассчитать самостоятельно. При вычислении нужно использовать среднерыночные цены в регионе страхования.

Обратите внимание!

Росгосстрах при выплате по полису ОСАГО производит расчет цены на отдельные детали, требующие полной замены или ремонта, с учетом износа автомобиля.

При этом процент износа транспортного средства определяется с учетом следующих факторов:

- страна-изготовитель;

- регион, где застраховано транспортное средство;

- износ ТС;

- интенсивность и продолжительность эксплуатации.

Выполнять расчет величины выплаты по полису ОСАГО самостоятельно может быть непросто, поэтому помощь специалиста здесь будет необходима, особенно если вы намерены добиться справедливой компенсации через суд.

Причины отказа в выплате по ОСАГО от Росгосстраха

В некоторых случаях компания вполне законно может не платить по полису. Основания для освобождения страховщика от выплаты могут быть следующими:

- страховка виновника аварии была недействительна на момент ДТП;

- виновник предъявляет в Росгосстрах полис ОСАГО не на тот автомобиль, который участвовал в ДТП;

- потерпевший отремонтировал свое транспортное средство до того, как независимая экспертиза зафиксировала повреждения;

- авария случилась во время использования застрахованного авто в испытания, состязаниях или при обучении вождению на подготовленных для этого площадках.

Помимо указанных оснований страховщик имеет право отказаться платить за следующий ущерб:

- доходы, которые потерпевший планировал получить, если бы ДТП не произошло;

- загрязнение окружающей среды;

- моральный вред;

- урон, нанесенный антиквариату, объектам культурного наследия, драгоценным камням, металлам и проч.;

- ущерб, полученный в ходе разгрузки или погрузки автомобиля.

Других законных оснований для невыплаты по полису ОСАГО у страховой компании быть не может. Поэтому заручитесь поддержкой юриста и смело обращайтесь в суд.

Резюме

Каждый водитель должен иметь полис ОСАГО. Выплаты по нему гарантированы при соблюдении ряда условий:

- в аварии получили повреждения авто;

- повреждена дорожная инфраструктура;

- нанесен ущерб имуществу участников ДТП;

- причинен вред здоровью людей.

В некоторых случаях страховая может отказать в компенсации. Например, если срок действия страховки истек на момент аварии.

С 2003 г. ответственность водителей должна быть застрахована в соответствии с законом № 40-ФЗ «Об ОСАГО». Однако страховые компании — это коммерческие игроки рынка, которые нередко разоряются. А у некоторых из них Центробанк приостанавливает/отзывает лицензии за нарушения. В подобных ситуациях страховую выплату автовладельцу делает Российский союз автостраховщиков (РСА). Собственники ТС могут отслеживать статус выплатного дела на сайте РСА или в одном из региональных представительств организации. Это очень важно, ведь нередко автовладельцы получают отказы по банальным причинам. И от своевременного устранения ошибок зависит скорость повторного рассмотрения заявки и зачисления денежных средств.

Что такое выплатное дело РСА

Выплатное дело — это изучение заявления автовладельца о предоставлении компенсационных выплат (КВ), при условии невозможности выдачи страховых выплат по ОСАГО. (Например, компания разорилась, или у нее отозвал лицензию Центробанк.) Делопроизводство по страхователю открывается в заявительной форме. К заявке соискатель прилагает копии документов:

- Полис ОСАГО.

- Извещение о ДТП.

- Гражданский паспорт.

- Водительское удостоверение.

- Свидетельство о регистрации ТС или ПТС.

- Мотивированный отказ СК в выплатах (акт банкротства).

- Номер договора ОСАГО виновника ДТП (если он известен).

- Протокол административного правонарушения (если есть).

- Отчет оценщика (страхового/независимого) о степени повреждений и сумме ущерба.

После принятия документов от страхователя делу присваивается номер КВ. Этот код высылают почтой, на e-mail или смс-оповещением. Проверить статус выплатного дела можно через Интернет, или посетив регионального представителя РСА.

В каких случаях возникает право на выплаты от РСА

Претендовать на компенсационное возмещение ущерба могут пострадавшие в ДТП, если данные риски покрывает полис ОСАГО (ст. 6, № 40-ФЗ). То есть вы сможете получить деньги по автостраховке, если происшествие произошло: на дороге общего пользования, в гаражном кооперативе или на автостоянке. Если машина повреждена на полигоне, в лесу или в другом подобном месте, то ваше заявление РСА не примет. Кроме этого, в ст. 18 «Право на получение компенсационных выплат» (закона № 40-ФЗ «Об ОСАГО») перечислены условия, при которых автовладелец может обратиться за компенсацией в РСА. Если коротко, то они звучат так:

- СК банкрот;

- СК потеряла лицензию;

- зачинщик ДТП неизвестен;

- виновник ДТП не застрахован по ОСАГО.

В случае разорения страховой компании вам необходимо взять документ о ее банкротстве. Соответствующую бумагу можно получить у арбитражного управляющего.

Невозможность установить виновника ДТП не отнимает законного права у пострадавшего претендовать на страховую выплату.

Из-за чего возможен отказ в выплатах

Автоэксперты рекомендуют почаще узнавать в РСА статус выплатного дела. Заявители нередко получают отказ. Причем даже тогда, когда все документы вроде бы в порядке. На практике заявления чаще всего остаются без удовлетворения по следующим причинам:

- виновник аварии не имеет права управления ТС;

- заявление нечитабельно или небрежная схема ДТП;

- выгодоприобретатель не указал номер ОСАГО виновника;

- страхователь расторг договор ОСАГО перед ликвидацией СК.

Автоюристы признаются, что перечисленные причины для отказа считаются бюрократическими. В таком случае предстоит истребовать компенсацию через суд. Как правило, Фемида встает на сторону автовладельца. После выигрышного процесса относите решение суда приставам или в банк обслуживания РСА, и на вашу карту будет зачислена сумма ущерба по страховке.

Гарантированный отказ

Существуют правила, при которых отклонение заявки автовладельца признается законным. Союз автостраховщиков руководствуется нормативами ФЗ № 40 «Об ОСАГО». Здесь, в ст. 6 «Объект обязательного страхования и страховой риск», есть перечень условий, при которых полис ОСАГО не покрывает ущерб. Эти положения звучат так:

- Причина аварии: погодные условия, военные учения, чрезвычайные обстоятельства.

- Ущерб транспортному средству нанесен на автодроме или гоночной трассе.

- Страхователь подал извещения о ДТП с нарушением сроков закона № 40-ФЗ.

- Собственник ТС уличен в мошенничестве, например, в постановочных ДТП.

- Автовладелец восстановил поврежденное ТС до экспертизы страховщика.

- ТС управлял водитель без ОСАГО (не вписанный в автостраховку).

- Договор ОСАГО фальшивый (даже если собственник ТС об этом не знал).

- Автовладелец не вносил взносы за ОСАГО, купленный в рассрочку.

- Ваш договор автострахования просрочен.

В перечисленных случаях судиться бесполезно.

Сроки принятия решения по выплатному делу

Заявление по выплатному делу РСА рассматривает 20 дней с момента получения (ст. 19 № 40-ФЗ «Об ОСАГО»). По истечении установленного срока Союз автостраховщиков должен перечислить вам деньги или вынести мотивированный отказ в удовлетворении заявки.

Нарушение 20-дневного срока рассмотрения выплатного дела является основанием требовать с РСА неустойку: 1 % в день от суммы компенсации (п. 4 ст. 19 № 40-ФЗ).

Как узнать статус выплатного дела

Вы, как вторая сторона делопроизводства, можете следить за ходом рассмотрения вашего заявления. Узнать статус выплатного дела можно четырьмя способами:

- На сайте РСА.

- В своей страховой компании.

- В региональном представительстве РСА.

- По телефону горячей линии.

Номер КВ, с помощью которого необходимо следить за делопроизводством, вы получаете после подачи заявки. Персональный код поступает на почту, e-mail или смс-оповещением.

Через базу РСА онлайн

Зайдите на сайт РСА — autoins.ru. На главной странице нажмите блок «Компенсационные выплаты». В левой колонке меню выберите пункт «Узнать статус КВ». В поисковой форме введите номер выплатного дела и дату ДТП. Затем пройдите капча-код и нажмите «Поиск». Откроется один из 5 вариантов ответа:

- Стадия рассмотрения.

- Принятие положительного решения.

- Проведение выплаты.

- Отказ от КВ.

- Закрытие дела.

Информация о причинах отказа на сайте не публикуется. Придется обращаться в РСА за разъяснениями в письменном виде.

Через страховщика

Если ваша страховая компания потеряла лицензию ОСАГО, но продолжает работать по другим видам страхования, то узнать статус выплатного дела можно здесь.

Через посещение офиса РСА

Подать заявление лично могут жители Москвы (ул. Люсиновская, д. 27, строение 3), а также жители 7 федеральных округов, где работают представительства РСА (включая Крым).

Обращение по телефону

Позвоните на горячую линию РСА по номеру 8 800 200-22-75. Оператор ответит на вопрос о статусе дела или переключит вас на отдел компенсационных выплат.

Если статус известен, можно ли узнать сумму компенсации

Вы узнаете сумму компенсации, когда деньги поступят на ваш банковский счет, а статус дела перейдет в разряд закрытых.

Куда обращаться за выплатой

Ожидайте перечислений на счет, указанный вами в заявлении. Это может быть банковская карта или сберегательная книжка.

Сроки зачисления выплаты

После принятия положительного решения по выплатам РСА обязан незамедлительно перечислить деньги. Как правило, банковская операция занимает не более 3 дней.

Если страховая компания не может сделать выплату ОСАГО по каким-либо уважительным причинам, то финансовое обязательство исполняет РСА. Вам необходимо сдать документы в представительство и ждать решения 20 дней. В процессе ожидания на сайте РСА можно осуществлять проверку статуса выплатного дела. Для этого есть специальная поисковая форма. Здесь вы увидите все стадии рассмотрения заявки.