При оформлении вам могут понадобиться следующие документы:

При управлении автомобилем водитель должен иметь полис ОСАГО. Правило действует в отношении всех видов транспорта и допускает страхование на срок от 3 месяцев с оформлением страховых полисов на одного или нескольких водителей либо без ограничений.

Предлагаем вам удобный калькулятор, который поможет сравнить стоимость полисов ОСАГО у ведущих страховых компаний и застраховать автомобиль дистанционно, оформив договор через интернет.

Чтобы получить расчет, введите данные госномера автомобиля — система автоматически подберет сведения в базе данных РСА. Если потребуется — введите данные о машине самостоятельно. Подготовьте удостоверения всех водителей и свидетельство о регистрации на автомобиль: сведений о месте регистрации, технических сведений и данных водителей расчет стоимости страхования невозможен.

Калькулятор помогает выбрать страховщика. Сам полис ОСАГО вы покупаете напрямую в выбранной компании — введите номер телефон и адрес электронной почты, чтобы получить готовый полис. Заполните данные паспорта, подтвердите согласие на оформление договора — печатный вариант вы получите на электронную почту. Оплатить страховой полис можно картой любого банка. Отказаться от оформления можно на любом этапе до проведения оплаты. Если оплата не прошла или вы не получили полис — позвоните на горячую линию.

Кому может пригодиться полис ОСАГО на 3 месяца:

- для тех, кто предпочитает использовать машину только в теплое время года;

- для автомобилистов, планирующих продать свое транспортное средство в течение короткого времени;

- для тех, кто довольно редко пользуется автомобилем из-за продолжительных командировок;

- для собственников уникальных машин, которые рекомендуется эксплуатировать только при наличии хороших погодных условий.

Для покупки страховки на определенный срок нужно выбрать период, в

течение которого вы планируете использовать свое транспортное средство. На

нашем сайте такая услуга доступна онлайн.

Далее потребуется стандартный пакет документов, как и при оформлении

годовой страховки:

- Паспорт владельца ТС

- Диагностическая карта техосмотра

- Водительское удостоверение

- ПТС

- Свидетельство о регистрации авто

Сколько стоит ОСАГО на три месяца

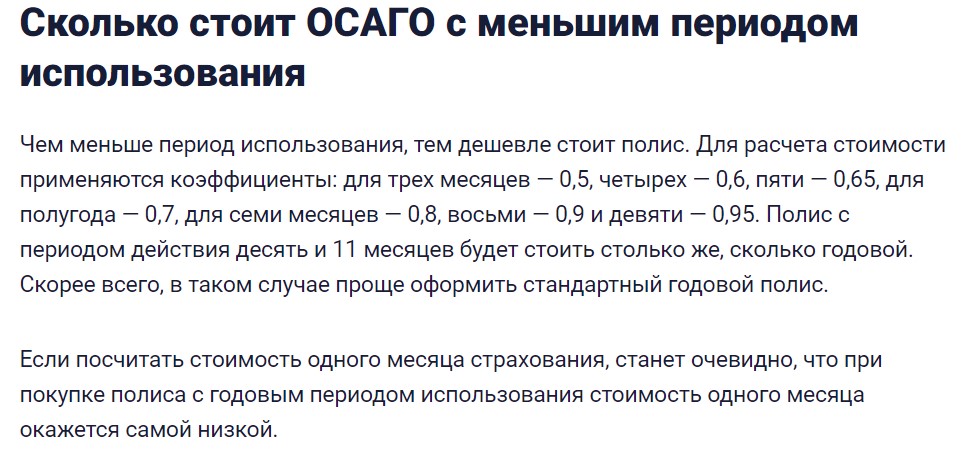

Для расчета стоимости оформления страхового полиса на 3 месяца одним из основных параметров будет являться коэффициент сезонности. Чем меньше срок, тем дороже полис.

| Период использования ТС (в месяцах) | Коэффициент сезонности |

| 3 | 0,5 |

| 4 | 0,6 |

| 5 | 0,65 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 0,95 |

| 10-12* | 1 |

То есть автовладельцу придется купить страховку фактически за половину от стоимости годового полиса. Рассчитать стоимость довольно просто, в том числе в режиме онлайн.

Предположим, что оформить полис ОСАГО на три месяца хочет автомобилист, который проживает в городе Екатеринбурге, имеет автомобиль мощностью 120 лошадиных сил. Ему 42 года и стаж вождения 10 лет.

4 942 рублей — максимальная стоимость базовой ставки с 1 января 2019 года;

0,95 — коэффициент безаварийной езды (рассчитывается индивидуально);

0,96 — коэффициент возраст — стаж;

1,8 — территориальный коэффициент для Екатеринбурга;

1 — ограниченное количество водителей;

1,2 — коэффициент мощности ТС;

0,6 — сезонность, 3 месяца.

Расчет: 4

942*0,95*0,96*1,8*1*1,2*0,6 = 5,841 руб.

Цена на ОСАГО за 3 месяца

составит 5,841 руб., тогда как стандартная страховка на год будет стоить 9 735

руб.

Можно ли сэкономить на страховке

Для однозначного ответа на данный вопрос нужно прежде всего разобраться

в понятиях срока и периода страхования. Срок — это фиксированный период,

составляющий один год, а вот период — это конкретное время использования

автомобиля.

И на вопрос можно ли оформить страховку на 3 месяца, а потом пролонгировать еще на квартал или полгода, отвечаем однозначно — да. То есть такая оплата может являться своеобразной рассрочкой, так как общая стоимость за 12 месяцев должна быть одинакова и не зависеть от способа оплаты — единовременно или частями. Цена должна быть сохранена.

Плюсы и минусы страховых полисов на 3 месяца

Прежде чем сделать ОСАГО-онлайн на 3 месяца, нужно взвесить все «за» и «против».

К плюсам можно отнести:

- Относительно недорогая стоимость страховки. Можно оплатить только 50%, а

остальную часть при продлении доплатить.- Выгодно оформить водителям, которые занимаются продажей машин.

- Фиксация тарифов, стоимость

страховки в течение года не подорожает.

К минусам:

- Для продления периода использования нужно обращаться в офис страховой

компании, а на это нужно как минимум несколько часов. - Если есть необходимость в

продлении, то нужно очень строго следить за сроками. Так как в противном случае

придется оформлять новый полис и планируемой выгоды не получится.

В целом, такой короткий период автострахования — это вполне доступный вариант для тех автовладельцев, которые ограниченно используют свое транспортное средство. И безусловно лучше купить страховку ОСАГО на три месяца, чем получать штрафы от сотрудников ГИБДД за ее отсутствие. И нести серьезную ответственность в случае аварии.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

ОСАГО: особенности и требования

Каждый россиянин, который решит приобрести для своего пользования автомобиль, столкнется с необходимостью приобретения страхового полиса. И это действительно является его обязанностью, которая прописана в Федеральном законе от ОСАГО № 40-ФЗ.

-

ОСАГО: особенности и требования

-

Как рассчитывается полис ОСАГО

-

На какой минимальный срок можно оформить ОСАГО

-

За какое время нужно приобрести ОСАГО

Каждый водитель в нашей стране должен иметь при себе водительские права, а также полис ОСАГО. Этот документ подтверждает, что владелец застраховал свою гражданскую ответственность. В том случае, если автовладелец попадает в аварию по своей вине, он сможет компенсировать ущерб, нанесенный имуществу, здоровью или жизни пострадавшей стороны.

Можно ли не оформлять страховой полис? Да, если вы готовы столкнуться с определенными отрицательного последствиями своего решения. Ведь при эксплуатации авто без полиса, водитель будет попадать под действие КоАП РФ.

Чем автовладельцу грозит отсутствие полиса ОСАГО:

- Невозможность поставить свой автомобиль на учет в органах ГИБДД;

- В случае попадания в аварию, автовладелец будет выплачивать потерпевшей стороне компенсацию ущерба из своего кармана;

- Если автовладельца остановят для проверки документов, и у него не будет полиса ОСАГО, то придется заплатить штраф за административное правонарушение. Он небольшой – от 500 до 800 рублей, но платить придется каждый раз, когда вас остановят.

Учитывая, что запчасти на автомобиль сейчас сильно подорожали, иметь обязательный страховой полис намного выгоднее, нежели расплачиваться с пострадавшей стороной из своего кармана, и дополнительно чинить собственное авто самостоятельно. В дополнение к обязательному полису ОСАГО можно также приобрести полис КАСКО – он также относится к автомобильному страхованию, и позволяет получить денежное возмещение даже в том случае, если автовладелец является виновником аварии.

Где купить КАСКО с максимальной выгодой, мы подробно рассказываем в этой статье. А вот если вы наоборот, хотите сэкономить свой бюджет, и приобрести только обязательный полис по минимальной цене, то здесь нужно рассмотреть программы от разных страховых компаний (везде цены совершенно разные), а также попробовать сократить срок действия страховки, ведь от него напрямую зависит стоимость ОСАГО.

Как рассчитывается полис ОСАГО

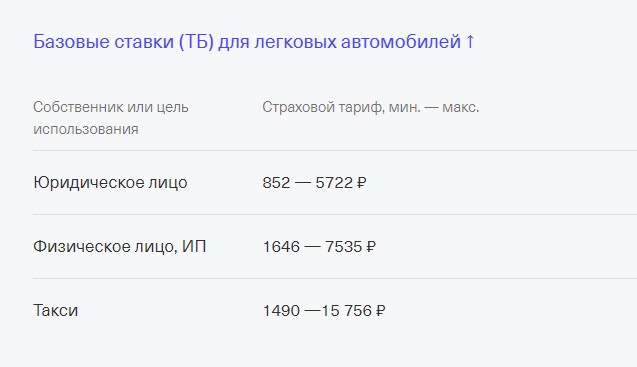

Для расчета стоимости полиса ОСАГО Центральный банк России устанавливает базовый тариф в рамках «тарифного коридора». То есть регулятор утверждает нижние и верхние границы размера базовых ставок, значение которой устанавливается для каждого типа и категории автомобильного транспорта.

Страховщики обязаны применять в расчетах стоимости этот базовый тариф, который утвердил Центробанк, и публиковать эти данные на своих официальных сайтах. Вместе с тем, страховые компании могут самостоятельно корректировать базовые тарифы согласно своей внутренней политике, т.е. устанавливать дополнительные факторы для определения значения базового тарифа, не противоречащие законодательству.

Что влияет на финальную стоимость полиса:

- Количество водителей, есть ли ограничения списка (КО).

- Возраст и стаж вождения каждого водителя из договора (КВС).

- Безаварийный стаж в предыдущих периодах. По-другому его называют коэффициент бонус-малус (КБМ), он формируется в АИС РСА. Он будет указывать на наличие или отсутствие страховых возмещений в предыдущие сроки страхования.

- Технические параметры автомобиля, например: период использования автомобиля (КС), мощность двигателя в л.с. (КМ).

- Регион регистрации авто (территория использования авто).

- Условия управления автомобилем.

По действующим правилам, для транспортных средств категорий B и BE стоимость ОСАГО рассчитывается по формуле: стоимость полиса = ТБ × КТ × КБМ × КВС × КО × КМ × КС. Значения этих коэффициентов определяются законом от ОСАГО и указаниями регулятора.

Чтобы сделать правильные предварительные расчеты, нужно знать расшифровку этих коэффициентов:

- ТБ – это тариф базовый. Он зависит от типа собственника, а также назначения вашего транспортного средства. Минимальные максимальные размеры базового тарифа назначает Центробанк, а страховщик уже в пределах этого «коридора» устанавливает свои значения.

- КТ – это коэффициент территории, на которой преимущественно используется транспортное средство. Здесь учитывается интенсивность движения в регионе, который определяется автоматически по адресу регистрации автовладельца. Изучить тариф можно здесь.

- КБМ – это коэффициент бонус-малус. Так называемая «скидка автовладельца», которую он может получить на основании истории страхования по ДТП. Если у него высокий показатель безаварийного вождения, то стоимость полиса будет значительно ниже. Узнать свой КБМ можно на сайте РСА.

- КВС – это коэффициент, отвечающий за возраст и стаж водителя. Стаж рассчитывается по специальной таблице по дате получения водительского удостоверения.

- КО – этот коэффициент указывает количество лиц, которые допущены к управлению авто. Если есть ограничение по количеству, то коэффициент будет равен 1, а если полис без ограничений, то для физических лиц КО будет равно 2,32, а для юрлиц КО будет равен 1,97.

- КМ – коэффициент мощности двигателя транспортного средства.

- КС – коэффициент сезонности, который учитывается в том случае, если автовладелец пользуется машиной не год, а только в определенные периоды.

- КП – коэффициент срока действия договора ОСАГО.

По договору страхования всегда указывается срок действия полиса ОСАГО в годах, т.е. действует он всегда ровно год. Но при этом автовладелец может выбрать период использования авто, и указать его в отдельной строчке, расположенной ниже.

Как можно сэкономить? Для этого можно и нужно водить аккуратно, выбирать авто с небольшой мощностью двигателя, оформлять сезонную страховку, а самое главное — выбрать страховщика с наиболее бюджетными расценками.

На какой минимальный срок можно оформить ОСАГО

Мы выяснили, что на стоимость авто влияет множество факторов, и если на технические параметры авто или безаварийность в прошлых периодах повлиять нельзя, то единственное, что может сделать автовладелец – это выбрать срок действия страховки. Логично предположить, что если страховка оформляется на несколько месяцев, то она будет стоить дешевле, чем годовая.

Минимальный срок для страхования машины будет рассчитываться по-разному, в зависимости от категории автомобиля:

- Если транспорт приобретается для передвижения исключительно в пределах России, то водитель такого авто может приобрести полис с минимальным сроком действия от 3 месяцев.

- Если автомобиль был зарегистрирован в другой стране, и его владелец прибыл на территорию РФ временно (на срок до 2 недель), то он может приобрести полис на срок от 5 до 15 дней.

- Если транспортное средство следует из другой страны к месту постоянной регистрации через Россию, то есть транзитом, то они приобретают страховку на единый срок в 20 дней.

Когда именно нужно приобрести полис? Желательно это сделать в ближайшее время после покупки автомобиля. Ведь сразу после этого его нужно поставить на учет в ГИБДД – без регистрации передвигаться на машине запрещено. А без полиса на учет авто не поставить.

Минимальный срок страховки ОСАГО для постановки транспортного средства на учет составляет 10 дней. Отсчет начинается уже с даты подписания договора купли-продажи, либо фактического получения авто, если оно было заказано. В течение этого срока автовладелец должен заключить договор со страховщиком.

Что нужно для оформления:

- Паспорт владельца автомобиля;

- Водительское удостоверение;

- Свидетельство о регистрации транспортного средства;

- Номер диагностической карты или талона техосмотра;

- Банковская карта любого банка, если оформляете полис онлайн.

Лучше всего заранее сравнить предложения от нескольких компаний, посчитать стоимость полиса на 1, 3 месяца, 6 месяцев и год, и сравнить, что для вас будет более выгодно. Для предварительных расчетов удобно пользоваться онлайн-калькуляторами, они есть на сайте каждого крупного страховщика — в Тинькофф страхование, Альфа-Страхование, СберСтрахование и т.д. Нужно будет указать госномер машины, указать данные о водителе и автомобиле, после чего можно будет узнать примерные тарифы.

За какое время нужно приобрести ОСАГО

Оформление полиса заранее может понадобиться в разных случаях. Например, если автовладелец на своем автомобиле планирует надолго уехать за границу, что в нынешней ситуации весьма распространено, или он хочет заранее оплатить все обязательные платежи с крупной премии, пока у него есть такая возможность.

В действующем законе ФЗ №40 «Об ОСАГО», а также в правилах страхования Центрального Банка России нет регламента по срокам оформления. Т.е. нет строгих ограничений относительно того, когда автовладелец должен получить полис ОСАГО до окончания действия текущего полиса.

По закону автовладелец может: приобрести новую страховку за 1 день до окончания старого полиса, за несколько дней, неделю, месяц или даже несколько. Но это только в теории. По факту же, если вы обратитесь в страховую компанию, и решите заказать полис с датой начала действия более чем 2-3 недели от текущей даты, то, скорее всего, вы получите отказ.

Обусловлено это разными причинами, в частности:

- ожиданием повышения тарифов;

- нежеланием терять возможную прибыль в скором периоде;

- повышением риска аварий при длительных зарубежных поездках и т.д.

При этом можно потребовать у страховой бланк для заполнения объявления, и сотрудник будет обязан принять его, но здесь одна неувязка: согласно статье 445 ГК РФ страховщик имеет право рассматривать заявление месяц, и еще месяц он получит по протоколу разногласий. Соответственно, рассмотрение заявки может быть искусственно затянуто, и на целых два месяца автовладелец останется без страховки.

Что делать в этом случае? Есть два варианта:

- Подождать более близкого срока к дате окончания действующей страховки. Как правило, если обратиться за 7-10 дней, то вероятность отказа будет минимальная.

- Обратитесь за 2 месяца до окончания текущей страховки с письменным заявлением к страховщику. Идеально, если на вашем заявлении поставят пометку о вручении, чтобы документ случайно не потерялся.

Есть и третий вариант: оформить еще один полис ОСАГО, ведь нигде в законодательстве не сказано о том, что автовладелец как-то ограничен числом страховок. Значит, в любое удобное вам время можно оформить еще один полис, и при необходимости (при наступлении страхового случая), воспользоваться именно тем, который имеет нужный вам срок действия.

Что делать, если вы решили продать автомобиль, но по нему еще действует страховка? В этом случае нужно обратиться в страховую компанию, в которой приобретался полис, и оформить заявление для возврата суммы за неиспользованный период.

Частые вопросы

На какой минимальный срок можно купить полис ОСАГО?

Согласно ст.16, п. 1 № 40 ФЗ минимальный срок составляет 3 месяца. Исключением является транзитная страховка на период транспортировки машины к месту регистрации, она может действовать не более 20 дней.

Выгодно ли брать ОСАГО на месяц-два?

Чаще всего нет, по краткосрочным полисам цены завышают, и часто бывает так, что страховка на 3-6 месяцев будет ненамного дороже годового полиса.

Почему у разных страховых компаний стоимость полиса разнится?

Все дело в том, что каждый страховщик использует разные коэффициенты вдобавок к базовому тарифу от ЦБ РФ, поэтому разница может доходить до 10-15%. Поэтому обязательно пользуйтесь онлайн-калькуляторами на сайтах страховщиков, чтобы выбрать самое выгодное предложение.

Можно ли оформить КАСКО онлайн?

Да, это будет даже выгоднее, потому как сотрудники страховой компании не смогут навязать вам ненужные платные услуги. Е-ОСАГО ничем не отличается от бумажного, через несколько дней после оформления полис появится в базе данных РСА.

Как получить КАСКО при оформлении полиса через Интернет?

Е-полис будет отправлен после оплаты на почту, которую автовладелец указал при регистрации. Его можно распечатать, либо хранить в электронном виде.

Комментарии: 0

- Главная

- Частным лицам

- Автострахование

- ОСАГО

- Калькулятор

Калькулятор ОСАГО

Собственник авто

Частное лицо

Юридическое лицо

Место регистрации

Автомобиль

Категория ТС

Период использования

Мощность,л.с.

Мощность,кВт

Водители

По списку

Без ограничений

Сколько лет ездите без ДТП по своей вине?

Возраст

Стаж

Сколько лет без ДТП

Обновлено 25.01.2023 в 12:46

ОСАГО

Почему необходимо иметь полис ОСАГО?

Согласно актуальным законодательным нормам, наличие полиса «ОСАГО» является обязательным для каждого автовладельца. Заключение договора обязательного страхования осуществляется при покупке транспортного средства. Управление автомобилем без полиса категорически запрещено. При выявлении факта отсутствия страховки на автовладельца накладывается административный штраф.

Действующий полис гарантирует водителю, что причиненный ему ущерб будет компенсирован страховой компанией. Владельцу машины не придется самостоятельно урегулировать эти вопросы.

Что такое электронный полис ОСАГО и нужно ли хранить его в печатном виде?

Электронный полис ОСАГО является аналогом бумажного документа и имеет полную юридическую силу. При желании, автовладелец может самостоятельно распечатать договор на бумажном носителе и хранить вместе с остальными документами на транспортное средство. Электронный полис может быть распечатан как в монохромном, так и в цветном варианте.

С 2019 года бумажные бланки полисов обязательного страхования имеют розовый цвет. Что касается электронного полиса, то он может быть любого цвета – не только розовым, но также черно-белым, голубым или зеленым. На данный момент, не существует строгих требований в отношении оформления электронного полиса ОСАГО. Документ не нуждается в заверении, его не обязательно распечатывать на бумажном носителе. При проверке документов достаточно показать бланк полиса в электронном виде на экране смартфона или назвать серию и номер документа.

Впервые оформление Е-ОСАГО стало доступным для автовладельцев в 2015 году. Водители получили уникальную возможность заключить договор со страховой компанией дистанционно, без визита в офис. В январе 2017 году страховые обязали оформлять электронные полисы. С этого момента компании не могут отказать в просьбе выдать электронный бланк.

Готовый документ поступает в электронном виде по указанному клиентом адресу электронной почты, также он становится доступен в личном кабинете клиента на официальном сайте, выбранной страховой компании. Клиент всегда может получить доступ к документу, использовать его в цифровом виде или распечатать на бумажном носителе.

Какие отличия существуют между ОСАГО и КАСКО?

Между программами КАСКО и ОСАГО имеются существенные различия. Страховые компании настоятельно рекомендуют иметь оба полиса, чтобы исключить максимальное количество рисков. ОСАГО является обязательным, а КАСКО – добровольным видом страхования. КАСКО может иметь обязательный характер лишь в случае с автокредитованием. Наличие полиса КАСКО не освобождает автовладельца от необходимости заключать договор ОСАГО.

Две страховые программы имеют принципиальные отличия по нескольким показателям. В первую очередь, это сам объект страхования. При ОСАГО водитель страхует свою автогражданскую ответственность, а КАСКО защищает транспортное средство от уничтожения, причинения ему ущерба и угона. Эксперты в области автострахования настоятельно рекомендуют иметь оба полиса автострахования, чтобы максимально обезопасить себя.

Расчет стоимости также осуществляется разными способами. При покупке ОСАГО конечная цена полиса определяется водительским стажем клиента, мощностью двигателя машины, регионом регистрации водителя и стажем его безаварийной езды. При подсчете стоимости КАСКО следует ориентироваться на марку и модель транспортного средства, год его изготовления и стоимость. Имеет значение стаж и возраст водителей. КАСКО всегда обходится дороже ОСАГО.

Еще один немаловажный фактор – это размер выплат при ДТП и получатель компенсации. Программа КАСКО ограничивает максимальный размер компенсации суммой в 500 тысяч рублей, причем денежные средства полагаются пострадавшей стороне. При КАСКО возмещение будет выплачено в адрес страхователя – автовладельца, оформившего полис. Сумма компенсации определяется условиями договора со страховой компанией.

Какие документы потребуются для оформления электронного полиса ОСАГО?

Для оформления е-ОСАГО необходимо подготовить пакет документации. Он будет включать экземпляры:

- Гражданского паспорта страхователя и собственника транспортного средства;

- СТС и ПТС;

- Водительских удостоверений всех граждан, которые смогут управлять машиной;

- Диагностической карты транспортного средства (при необходимости).

Следует обращаться в страховую компанию, когда у клиента будут собраны все необходимые документы. При отсутствии любого из них оформление полиса не представляется возможным.

С какой даты начинает действовать полис ОСАГО?

У каждой страховой компании определен собственный срок для отсчета начала действия полиса ОСАГО. Как правило, он составляет 4 дня от момента совершения оплаты по договору страхования. Уточните сроки у представителя страховой компании, чтобы получить самую актуальную информацию.

Потребуется ли техосмотр при оформлении полиса ОСАГО?

Процедура прохождения технического осмотра автомобиля является достаточно продолжительной, но именно получение положительного заключения эксперта гарантирует водителю и пассажирам безопасное передвижение по дороге. В рамках техосмотра специалисты оценивают техническое состояние автомобиля, выявляют возможные поломки и неисправности. Регламент прохождения ТО был скорректирован в 2019 году.

Согласно актуальным нормам, перед установкой дополнительного оборудования и проведением тюнинга, автовладельцу необходимо согласовать запланированные мероприятия с представителями ГИБДД. Сотрудники госавтоинспекции проводят предварительную экспертизу с привлечением специализированной лаборатории. Если нововведения представляют опасность для дорожного движения, то в переоснащении автомобиля могут отказать.

Допускается установка исключительно сертифицированного оборудования силами мастеров аккредитованного сервисного центра. На все выполненные работы автовладельцу будет выдана декларация с указанием всей важной информации об исполнителе работ и характеристиках оборудования. При получении положительного заключения заявитель сможет зарегистрировать изменения. Стоимость проведения техосмотра определяется множеством факторов.

Готовая диагностическая карта потребуется для дальнейшего получения полиса ОСАГО. Экземпляр документа необходимо предоставить в страховую компанию с полным пакетом бумаг для покупки полиса. Помимо диагностической карты также потребуются документы на транспортное средство, водительские удостоверения всех лиц, которые будут допущены к управлению автомобилем, а также их гражданские паспорта.

Можно ли избежать прохождения техосмотра при получении полиса ОСАГО?

Оформление полиса ОСАГО без прохождения технического осмотра доступно лишь владельцам транспортных средств, изготовленных не более четырех лет назад. Для остальных клиентов действуют общие условия. Автомобили возрастом от 4 до 7 лет осматривают каждые 2 года, а в остальных случаях прохождение техосмотра требуется каждый год.

Успешное прохождение техосмотра является гарантией вашей безопасности в пути. Эксперты проверяют функциональность всех узлов и внутренних механизмов автомобиля, а также выявляют возможные недочеты в их работе, которые нуждаются в незамедлительном устранении.

С марта 2021 года процедура прохождения технического осмотра будет подвергаться видеофиксации. Планируется также ограничить перечень компаний, которые могут оказывать подобные услуги. Автоматизированные СТО будут подвергаться внеплановым проверкам.

Какую сумму и какие риски можно указать при заключении договора автострахования ОСАГО?

Обязательный страховой полис ОСАГО предусматривает защиту от причинения вреда здоровью, жизни или имуществу во время управления авто. Что касается сумм максимальных выплат по страховому полису, то они составляют в 2020 году до 400 тыс. руб. за вред, причиненный здоровью и до 500 тыс. руб. за вред нанесенный имуществу.

При этом важно понимать, что данная страховка не покрывает затрат, которые понесет виновник происшествия, для этой цели нужно дополнительно оформить полис КАСКО. В случае отсутствия полиса ОСАГО виновник ДТП будет вынужден заплатить штраф, а также покрывать все расходы связанные с ДТП для всех участников в полном объеме, а это в определенных ситуациях может исчисляться шестизначными суммами.

Учитывая обязательный характер страховки, каждый водитель стремится сократить страховые расходы до минимума, но желает получить максимально возможный страховой случай. На данный момент в алгоритм расчета страховки заложены следующие показатели – к базовому тарифу, установленному каждой СК, прибавляются различные корректирующие коэффициенты.

К ключевым параметрам, влияющим на стоимость, будут относиться территориальное использование авто, безаварийный период, наличие ограничений, водительский стаж, мощность авто, наличие прицепа, год выпуска авто и период заключение договора. Сэкономить на страховке можно изучением стоимости базового тарифа от разных компаний, именно этот показатель устанавливается каждой страховой компанией в индивидуальном порядке.

Возможно ли внесение изменений в электронный полис ОСАГО?

Изменение информации в полисе ОСАГО допускается. В личном кабинете на официальном сайте, выбранной страховой компании, вы сможете ознакомиться с перечнем сведений, в которые можно внести коррективы. Если внесение изменений недоступно, то следует обратиться непосредственно в офис страховой компании. Вы всегда можете получить консультацию представителя страховой компании по интересующему вопросу.

Как внести коррективы в уже выпущенный страховой полис?

В зависимости от страховой компании, перечень сведений, в которые могут быть внесены изменения, различается. Гораздо проще обратиться в офис страховой компании и внести необходимые коррективы. Вы всегда можете получить консультацию представителя страховой компании по данному вопросу. Также можно внести изменения через личный кабинет на официальном сайте. Для авторизации в личном кабинете следует использовать данные, предоставленные в момент оформления полиса.

От каких факторов зависит стоимость готового полиса ОСАГО?

Стоимость оформления полиса ОСАГО определяется множеством факторов. Она зависит от базовой ставки и набора коэффициентов. На законодательном уровне зафиксированы ограничения минимальной и максимальной стоимости полиса обязательного страхования.

Коэффициенты учитывают множество факторов: мощность двигателя авто, территорию преимущественного использования полиса, стаж вождения транспортного средства и его возраст, количество водителей, которых вы впишите в страховой полис, допущенных к управлению транспортным средством.

Если водители не принимали участие в официально зафиксированных ДТП за прошедший период, то они могут получить дополнительную скидку. Если водитель использует прицеп к автомобилю, то страховая компания использует повышающий коэффициент. Тоже самое касается случаев, когда транспортное средство используется в качестве учебного автомобиля или машины такси. Если автомобиль используется не полный год, то применяется понижающий коэффициент.

Как проверить подлинность полиса ОСАГО?

Для проверки действительности полиса достаточно перейти на официальный сайт Российского Союза автостраховщиков (РСА). Проверка может быть выполнена двумя способами:

- По номеру документа;

- По ВИН-номеру транспортного средства.

Пользователь мгновенно получает результаты проверки. Система выводит сведения о сроке действия договора страхования, выбранной клиентом страховой компании, текущем статусе бланка. Если система указывает, что бланк находится у страхователя и отображает сведения о сроке действия документа, то все в полном порядке.

Общие вопросы

Как исправить ошибку в страховом договоре?

В случае если вы обнаружили опечатку или ошибочный ввод данных при получении страхового полиса, необходимо незамедлительно сообщить об этом специалисту. Достаточно направить документы любым удобным способом: через электронную почту или при личном визите в офис страховой компании. Также бумаги можно направить заказным письмом по адресу страховой компании.

Специалисты компании «Столичный полис» напоминают, что при отправке приложений на электронную почту необходимо представить их в качестве скан-копий. Следует придерживаться определенных рекомендаций специалистов:

- Заполнить бланк заявления в соответствии с шаблоном, предоставленным страховой компанией;

- Внести соответствующую информацию во все свободные графы;

- Собственноручно поставить подпись под заявлением;

- Вносить все сведения разборчивым почерком, который специалист страховой компании сможет прочитать;

- Направлять документы с адреса электронной почты, к которому имеет доступ исключительно заявитель;

- Приложить к заявлению снимок непосредственно заявителя, в руках которого находится документ, удостоверяющий личность, в открытом виде.

Как досрочно расторгнуть страховой полис?

Для расторжения договора достаточно направить соответствующее заявление в страховую компанию любым доступным для вас способом: через электронную почту или при личном визите в офис страховой компании. При передаче бумаг через электронную почту следует придерживаться нескольких правил:

- Использовать заявление, предоставленные страховой компанией;

- Вносить информацию во все свободные графы;

- Ставить под заявлением личную подпись заявителя;

- Использовать для отправки документов электронный почтовый ящик, к которому не имеют доступ посторонние лица;

- Приложить к заявлению фотографию заявителя, держащего в руках документ, удостоверяющий его личность, в развернутом виде.

Что делать, когда наступил страховой случай?

Стандартный порядок действий при возникновении страхового случая предполагает следующее:

- Оформить и подать заявление в страховую компанию. При наличии противоправных действий со стороны третьих лиц, первоначально требуется подать заявление в правоохранительные органы;

- Осуществление экспертизы, аудита и иных мероприятий, которые позволяет выделить объем ущерба;

- Произведение расчета страховой суммы, которую нужно будет выплатить. Она осуществляется в рамках действующего договора;

- Получение страховой суммы в строго оговоренный срок;

- В случае расхождения мнений о размере выплаты или её полном отказе, обращение в судебных органы для обжалования решения страховой компании.

Как можно получить страховое возмещение?

Страховое возмещение – это выплата, которая выражается в деньгах или натуральном виде. Она выплачивается в тех случаях, когда требуется компенсировать нанесенный ущерб, который был застрахован. Подобный платеж осуществляется при возникновении страхового случая.

Как производится страховое возмещение:

- Направление заявления о наступлении страхового случая;

- Проведение оценки ущерба;

- Расчет возмещения;

- Выплата компенсации.

Как производится расчет выплаты по страховому случаю?

Имеется несколько вариантов расчета размера страхового возмещения:

- Первый риск. Выявляется реальный ущерб. Его компенсирует страховая компания;

- Пропорциональный. Страховая сумма делится на размер стоимости объекта недвижимости. Результат умножается на ущерб;

- Франшиза. Частичная оплата ущерба.

Выплаты производятся порядка 3 недель. Срок оплаты может увеличиться до месяца.

Как долго будет рассматриваться обращение о наступлении страхового случая? Как быстро я получу выплату?

После получения полного комплекта документов, подтверждающих факт наступления страхового случая, его причину и размер убытка, страховая компания в течение 10-15 рабочих дней принимает решение о выплате.

По каким причинам мне могут отказать в выплате?

Эту информацию Вы можете уточнить лично в каждом конкретном случае. Необходимо связаться с сотрудником контакт-центра страховой компании для получения более подробных сведений о принятом решении.

Если мне откажут в страховом возмещении, меня проинформируют?

В случае вынесения отрицательного решения о выплате, в течение двух дней представитель страховой компании свяжется с Вами и подробно расскажет о причинах отказа.

.jpg)