Аккредитованные страховые компании Сбербанка России на 2023 год

Перечень страховых компаний-партнеров Сбербанке России, аккредитованных для проведения операций по страхованию рисков физических лиц-заемщиков Банка в рамках кредитных программ.

| |

АСКО-Центр | 305004, Курск, улица Челюскинцев, 14 +7 (4712) 58-00-85 |

| |

Гранта | 420126, Казань, проспект Фатыха Амирхана, 21 8 (347) 286-21-03, 8-800-250-01-60 |

| |

АльфаСтрахование | 115162, Москва, улица Шаболовка, 31Б 8 800 333 0 999, 8 495 788 0 999 |

| |

Ингосстрах | 117997, Москва, улица Пятницкая, 12с2 8 495 956 55 55 |

| |

Сбербанк страхование | 115093, Москва, улица Павловская, 7 8 800 555 555 7 |

| |

СОГАЗ | 107045 Москва, Уланский переулок, 26 8 800 333 0 888 |

| |

РЕСО-Гарантия | 117105, Москва, Нагорный проезд, 6 8 800 100 63 65, 8 495 730 30 00 |

| |

ВСК | 121552, Москва, улица Островная, 4 8 495 784 77 00 |

| |

Ренессанс Страхование | 115114, Москва, Дербеневская набережная, 7с22 8 800 333 8 800 |

| |

Росгосстрах | 119991, Москва – 59, ГСП-1, улица Киевская, 7 8 800 200 0 900 |

| |

Абсолют Страхование | 115280, Москва, улица Ленинская слобода, 26 +7 (495) 987-18-38 |

| |

Альянс | 115184, Москва, Озерковская набережная, 30 8 800 100 97 87, 8 495 232 33 33 |

| |

Зетта | 121087, Москва, Багрaтионовский проезд, 7к11 8 495 727 07 07 |

| |

ПАРИ | 127015, Москва, улица Расковой, 34c14 +7 (495) 721-12-21 |

| |

ЭНЕРГОГАРАНТ | 115035, Москва, Садовническая набережная, 23 +7 (495) 737-03-30 |

Содержание статьи

Показать

Скрыть

Покупка полиса страхования при получении кредита — условие, на котором настаивают все банки. В случае с ипотекой это еще и требование закона (в части страхования имущества). При этом, выбирая полис, стоит уточнить, аккредитована ли страховая компания в вашем банке, чтобы избежать дополнительных проверок и рисков отказа в выдаче кредитных средств.

Самым крупным игроком на рынке ипотеки, по данным за октябрь 2022 года, остается Сбербанк. Объем выданных им ипотечных кредитов в этом месяце превысил 251 млрд рублей, это более 82 тыс. ипотечных сделок.

Актуальный список страховых компаний, аккредитованных Сбербанком

В группу Сбера входят два страховщика: «СберСтрахование» и «СберСтрахование жизни». Их полисы не вызовут никаких проблем при приеме в банке. Однако это не значит, что страховки от других компаний запрещены. В Сбере достаточно большой список аккредитованных (соответствующих внутренним стандартам банка) страховых компаний, который включает в себя в том числе лидеров рынка страхования. Оформив кредит в Сбере, каждый клиент может выбрать для себя наилучшие условия и тарифы на страховом рынке, сравнив предложения нескольких компаний между собой. На калькуляторе ипотечного страхования Банки.ру перед покупкой ипотечного полиса нужно ввести наименование банка — Сбербанк. После этого система автоматически выдаст предложения страховых компаний, аккредитованных в Сбере.

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн

Рассмотрим актуальный список страховщиков, аккредитованных в Сбере.

Компании для страхования имущества (квартиры) для ипотеки Сбербанка

В списке аккредитованных Сбербанком компаний по страхованию недвижимости значится 22 организации (по данным на декабрь 2022 г.), включая лидеров рынка: «СОГАЗ», «Ингосстрах», «АльфаСтрахование», «ВСК», «Росгосстрах», «Ренессанс страхование» и др.

Все перечисленные компании удовлетворяют требованиям банка, поэтому покупка полиса ипотечного страхования, скорее всего, не вызовет дополнительных сложностей при предоставлении ее в качестве защиты по договору в Сбербанк.

Что касается пунктов о наличии «соглашения о сотрудничестве» или о том, что компания «информирует банк о заключении договора страхования», то, как сообщили по телефону горячей линии банка, это лишь означает, что страховщик может самостоятельно предоставить в Сбербанк информацию о заключении договора с клиентом.

Цена на полисы страхования недвижимости по ипотеке зависит от ряда факторов: остатка задолженности перед банком, года постройки дома, общей площади имущества. Как правило, разница в цене между предложениями различных страховщиков варьируется в пределах 1 тыс. рублей. Выбирая между схожими предложениями, стоит обращать внимание на рейтинг компании, качество работы линии поддержки, а также отзывы в Сети.

Компании для страхования жизни при ипотеке в Сбербанке

Страхование жизни и здоровья не относится к обязательным видам, однако большинство банков при отказе от оформления такой страховки, как правило, повышают ставку по кредиту.

В Сбере при страховании жизни и здоровья ставка по ипотеке снижается на 1%, что может вылиться в существенную сумму за год и превысить стоимость страховки в несколько раз.

Для страхования жизни и здоровья в Сбере аккредитованы также 22 компании.

По сравнению со списком компаний по страхованию недвижимости в нем отсутствует ООО СК «НСГ», а вместо нее представлена СК «СберСтрахование жизни». Основными критериями, влияющими на финальную стоимость полиса по страхованию жизни и здоровья, являются пол и возраст застрахованного. В рамках программы лояльности некоторые компании предоставляют скидки своим постоянным клиентам, поэтому при выборе страховщика стоит смотреть на только на его устойчивость, но и на индивидуальное предложение.

Сколько денег можно потерять, если не застраховать жизнь для ипотеки

Требования к компаниям, предъявляемые Сбербанком

На сайте Сбера есть оговорка, что наличие страховщика в списке аккредитованных не гарантирует соответствие условий договора страхования обязательным требованиям банка. При этом там же опубликован документ, в котором подробно прописаны все условия, которым должна соответствовать страховая компания. К примеру, в числе требований к страховщикам жизни: срок действия договора не менее 1 года, выгодоприобретателем по договору должен быть Сбербанк, а территория страхового покрытия — весь мир.

По страхованию имущества одним из обязательных требований является срок деятельности компании на рынке — не менее 3 лет.

Можно ли страховать ипотеку Сбербанка в фирме, которой нет в списке?

Если страховщик не аккредитован в Сбербанке, то в этом случае банк все равно принимает страховку, но только на 1 месяц и при условии, что за этот период клиент или страховая компания предоставят документы для аккредитации страховой компании. Стоит иметь в виду, что такая опция есть не у всех банков.

Как выбрать надежную компанию

При выборе страховщика можно ориентироваться на рейтинги надежности, которые составляют различные рейтинговые агентства, читать отзывы других клиентов в Народном рейтинге страховых компаний Банки.ру, а также обращать внимание на те факторы, которые важны именно вам, например, наличие постоянной онлайн-поддержки в популярных мессенджерах и т. д.

«На сайте Банки.ру можно оформить отдельно полис страхования недвижимости и жизни и здоровья для ипотеки, а также комплексный полис, защищающий и недвижимость, и заемщика. Полис оформляется и приобретается онлайн, система автоматически подбирает подходящие варианты страховок в зависимости от банка, в котором берется кредит, возраста, региона и других показателей. Вы сможете выбрать оптимальный вариант среди предложений крупнейших страховых компаний. После покупки полис приходит на почту и в личный кабинет, его остается только загрузить в личный кабинет «Домклик»», — комментирует product owner страховых продуктов Банки.ру Юлия Корнеева.

Оформление страхового полиса выступает одним из способов снижения риска при кредитовании. Поэтому практически все банки, включая несомненного лидера финансовой отрасли страны – Сбербанк, предлагают заемщикам, получившим страховку более выгодные процентные ставки по выдаваемым ссудам. При этом принимаются только те полисы, которые оформлены в аккредитованных, то есть соответствующих предъявляемым кредитной организацией требованиям, страховых компаниях (СК).

Оформление страхового полиса выступает одним из способов снижения риска при кредитовании. Поэтому практически все банки, включая несомненного лидера финансовой отрасли страны – Сбербанк, предлагают заемщикам, получившим страховку более выгодные процентные ставки по выдаваемым ссудам. При этом принимаются только те полисы, которые оформлены в аккредитованных, то есть соответствующих предъявляемым кредитной организацией требованиям, страховых компаниях (СК).

Особенности страхования в Сбербанке

Страхование по ипотеке в Сбербанке

Страхование жизни и здоровья

Что значит аккредитация компании Сбербанком?

Особенности страхования в Сбербанке

В структуре финансового холдинга Сбербанка присутствуют две страховые компании, которые являются дочерними по отношению к головной кредитной организации – Сбербанк страхование и Сбербанк Страхование жизни. Очевидно, что именно эти фирмы рекомендуются клиентам крупнейшей финансового учреждения страны для оформления страховки в первую очередь.

Кроме того, банковская организация по каждому виду страхования аккредитовала несколько компаний, полисы которых также могут быть приняты в качестве документов при оформлении различных кредитных продуктов банка. Полный их перечень приведен на следующих страницах сайта:

- Для компаний, страхующих жизнь и здоровье клиентов Сбербанка – sberbank.ru

- Для компаний, осуществляющих имущественное страхование залога при ипотеке — sberbank.ru

В первом списке на начало 2020 года находится 15, а во втором – 18 страховых компаний.

В указанное число входят, помимо дочерних структур Сбербанка, крупнейшие участники отечественного страхового рынка, входящие в топ-10 практически всех рейтингов, например, СОГАЗ, ВСК, АльфаСтрахование, РЕСО-Гарантия и другие компании.

Что предлагает банк?

Услугам страхования на официальном сайте Сбербанк посвящен отдельный раздел, размещенный на sberbank.ru. Конечно же, собственные интернет-порталы разработаны и для каждой из упомянутых выше дочерних страховых компаний.

Они располагаются по следующим адресам:

Сбербанк страхование – sberbankins.ru

Сбербанк страхование жизни — sberbank-insurance.ru

Первая СК специализируется на имущественном страховании, а также других видах страховки, не связанных непосредственно с защитой здоровья и жизни клиентов. Вторая страховая компания, напротив, занимается именно оформлением полисов, предусматривающих в качестве страхового случая возникновение заболеваний и другие негативные последствия для здоровья и жизни клиентов.

Новшества 2020 года

Особенностью работы Сбербанка в 2020 году выступает возможность получения комплексных страховых услуг, предложение которых размещено непосредственно на официальном сайте головного банка по указанному выше адресу. Количество предлагаемых крупнейшим банком страны страховых программ чрезвычайно велико. Более того, постоянно появляются новые продукты, предлагаемые клиентам как дочерними структурами Сбербанка, так и другими аккредитованными в банке страховыми компаниями.

Стоимость страхования

При расчете стоимости страховки учитывается большое количество факторов, главными из которых являются вид оформляемого полиса и объект страхования. Например, страхование предмета залога при ипотеке обходится заемщику примерно в 0,3-0,4% от стоимости недвижимости. Расценки на оформление полиса личного страхования варьируются в достаточно серьезных пределах и могут составлять от 0,75% до 2,5% от страховой суммы, а по некоторым видам и превышать указанные значения.

Страхование по ипотеке в Сбербанке

Для страхования ипотечной недвижимости в Сбербанке аккредитовано 18 страховых компаний, в том числе дочерняя структура финансовой организации, которая называется Сбербанк страхование. Все они соответствуют требования банка, которые изложены на sberbank.ru

Условия

Каждая организация самостоятельно определяет условия предлагаемой клиентам Сбербанка страховки. В этом и заключается суть конкуренции, когда ипотечный заемщик получает возможность выбора более выгодного для него коммерческого предложения. В результате, несмотря на активное лоббирование со стороны Сбербанка интересов своих дочерних страховых компаний, далеко не все клиенты предпочитают работ именно с ними.

Это не удивительно, учитывая тот факт, что в число аккредитованных СК входят практически все лидеры страхового рынка страны.

Обзор аккредитованных страховых компаний

Полный перечень аккредитованных Сбербанком страховых компаний приведен на sberbank.ru. Несмотря на то, что он составлен в алфавитном порядке, но вполне логично упомянуть наиболее серьезных участников списка, к которым относятся:

- РЕСО-Гарантия. Занимает 2-е место в рейтинге страховых компаний России по итогам 2019 года, уступая только СК «Сбербанк страхование жизни». В прошлом году фирма собрала с клиентов более 89 млрд. рублей в виде страховых премий. Тарифы при страховании ипотеки варьируются от 0,16% до 0,68%;

- ВТБ Страхование. Следующее место в рейтинге крупнейших СК страны занимает эта страховая компания. Для ипотечных заемщиков предлагается льготная программа страхования, предусматривающая оформление полиса не на один год, как обычно, а сразу на 3 или 5 лет;

- АльфаСтрахование. СК является участником одного из ведущих финансовых холдингов страны «Альфа-Групп» и крупнейшим частным участником страхового рынка. Находится на 4-м месте по объему собранных в 2019 году страховых премий;

- ВСК. Занимает 5-е место в рейтинге страховых компаний. Выделяется среди конкурентов разнообразие предлагаемых продуктов и видов страховок, в том числе ипотечной недвижимости.

Среди остальных аккредитованных в Сбербанке страховых компаний присутствует еще две, входящие в топ-10, а именно: Ингосстрах и СОГАЗ. В результате клиентам финансовой организации предоставляется возможность выбора наиболее выгодного из нескольких предложений, сделанных лидерами страхового рынка страны.

Страхование жизни и здоровья

Перечень компаний, которые аккредитованы Сбербанком для страхования различных кредитных продуктов, за исключением ипотечных, приведен на sberbank.ru Он включает в себя 15 страховых компаний, которые соответствуют требованиям кредитной организации, сформулированным на sberbank.ru.

Условия

Условия страхования жизни и здоровья, предлагаемые различными компаниями при оформлении кредита в Сбербанке, могут весьма заметно отличаться. Этому способствует и тот факт, что величина тарифа привязывается к страховой сумме, которая также варьируется по желанию клиента, в отличие от ипотеки, где присутствует понятная и определенная при оценке стоимость недвижимости. В результате, цена страховки варьируется в пределах от 0,75% до 3-4% от стоимости страховой суммы и определяется индивидуально для каждого кредитного продукта и клиента.

Программы страхования

Клиентам Сбербанка непосредственно на официальном сайте финансовой организации предлагаются следующие страховые программы:

- Мультиполис «Без забот». Уникальное предложение, включающее практически все виды страховки;

- Защита дома. Предназначена для получателей ипотечных кредитов;

- Защита близких. Обеспечивает гарантии клиентам в случае получения ущерба для здоровья их родных и близких людей;

- Страхование от несчастных случаев и болезней. Пользующаяся спросом разновидность страхования жизни и здоровья. Востребована, благодаря низкому уровню тарифов и большому количеству страховых случаев, включаемых в полис;

- Страхование путешествующих. Красноречивое название страхового продукта не требует дополнительных пояснений;

- Страхование для владельцев пластиковых карт Сбербанка. Относительно новый страховой продукт, который пользуется популярностью на рынке. Это объясняется большим количеством выпушенных банком кредитных и дебетовых карт;

- Накопительное и инвестиционное страхование жизни. Эти виды страховки предлагаются привилегированным категориям клиентов финансовой организации, которые пользуются услугами пакетов «Сбербанк Первый» и «Сбербанк Премьер».

Обзор аккредитованных страховых компаний

Большая часть компаний, описанных выше в рамках перечня аккредитованных Сбербанком для ипотечного страхования организаций, допущены кредитным учреждением и до оформления страховки жизни, здоровья и других видов полисов. В это число входят АльфаСтрахование, ВСК, Ингосстрах, РЕСО-Гарантия, СОГАЗ, ВТБ Страхование. Кроме того, в число аккредитованных входят следующие компании:

- Сбербанк страхование жизни. Дочерняя структура головного банка по итогам 2019 года возглавила рейтинг участников страхового рынка страны. Компания собрала за год почти 32 млрд. рублей страховых премий, что заметно больше всех конкурентов. Немалую роль в этом сыграло активное лоббирование интересов СК со стороны Сбербанка, обладающего самой крупной в России клиентской базой;

- Зетта Страхование. Компания замыкает топ-30 рейтинга по объему собранных в 2019 году страховых премий. Среди главных достижений организации – предложение клиентам более 9 десятков различных страховых программ;

- Либерти Страхование. Находится на 40-м месте среди крупнейших участников страхового рынка РФ. Входит в одноименную международную страховую группу, что обеспечивает компании надежную финансовую базу и стабильное положение, выгодно отличающее организацию от многих российских конкурентов;

- СО Сургутнефтегаз. Принадлежит одному из самых крупных нефтяных предприятий страны. Как следствие, является одним из региональных лидеров страхового рынка Урала и Западной Сибири, где и располагаются основные добывающие мощности головной организации. Как и основная компания, Страховое общество является клиентом Сбербанка, что является главной причиной взаимовыгодного сотрудничества;

- Абсолют Страхование. Входит в топ-50 страхового рынка страны, занимая в рейтинге за 2019 год 48-е место. Главной особенностью зарегистрированной в столице страховой компании выступает активная работа с клиентами Сбербанка, а также участие в программе лояльности кредитной организации «Спасибо от Сбербанка». В результате, для заемщиков лидера банковского сектора страны предусматриваются серьезные льготы и скидки, что позволяет СК Абсолют Страхование заметно увеличить собственную клиентскую базу.

Что значит аккредитация компании Сбербанком?

Сбербанк является несомненным лидером банковского сектора страны. В качестве примера можно привести такие данные: по объему активов он опережает находящийся в рейтинге на 2-м месте ВТБ почти в 2,5 раза. Логичным следствием такого положения выступает наличие огромной клиентской базы. Не удивительно, что любая страховая компания хотела бы войти в число аккредитованных Сбербанком. Однако, сделать это далеко не просто даже для крупных и известных страховщиков.

Например, недавний лидер страховой отрасли страны, Росгосстрах, лишился во второй половине 2019 года аккредитации в Сбербанке из-за нарушения сразу нескольких требований кредитной организации. Такое решение практически сразу же сказалось на финансовом состоянии страховщика, которое и до этого было на самым стабильным. Более того, по итогам 2019 года СК Росгосстрах опустился сразу на 9 мест в рейтинге крупнейших страховых компаний, упав с 1-го на 10-е место. Важно отметить, что прогнозы на 2020 год для страховщика также весьма неблагоприятны. Приведенный пример показывает важность успешного сотрудничества страховой компаний со Сбербанком и наличия аккредитации, необходимой для этого.

Возврат денег за страховку возможен при расторжении договора страхования или при досрочном погашении кредита. Однако не все знают, что от полиса можно отказаться. В статье мы узнаем, как вернуть страховку по кредиту Сбербанка.

Что такое страховка по кредиту?

Страховка – это финансовая защита заемщика. В Сбербанке ее предоставляет дочерняя компания «Сбербанк. Страхование». При наступлении несчастного случая она будет выплачивать долг за клиента.

Какие риски покрывает страховая фирма:

- смерть;

- получение 1 или 2 группы инвалидности;

- временная потеря трудоспособности, влекущая за собой невозможность заемщика работать и получать доход.

Выгодна ли эта услуга?

|

Преимущества |

Недостатки |

|

При страховом случае кредит продолжает выплачиваться за счет страховой компании. |

Дополнительные расходы. |

|

Клиент может бесплатно воспользоваться дистанционной консультации врача-терапевта через специальный сервис Сбербанка. |

Пустая трата денег, если за все время действия соглашения несчастный случай так и не наступил. |

|

Вероятность одобрения заявки выше (хотя банк всячески отрицает связь решения по заявкам и согласие человека на страховку). |

Ограниченный перечень страховых случаев. |

|

Ставка по кредиту меньше. |

Существует много условий, при которых компания может отказать в выплате компенсации в случае потери клиентом трудоспособности или его смерти: отравление алкоголем, причинение вреда здоровью в результате военных действий и пр. |

Такая услуга защищает и заемщика, и финансовое учреждение. Например, если клиент уйдет на длительный больничный, то платежи в течение этого времени будет вносить страховая компания. Если заемщик умирает, то кредитный долг не вешается на его родственников – за долговые обязательства отвечает страховщик. Банк при этом не понесет убытков в связи с болезнью или смертью своего клиента. Он получает сумму с процентами в полном объеме.

Страхование жизни и здоровья – необязательное условие для получения кредита. Покупка полиса – добровольное решение человека. Однако нередко сотрудники Сбербанка навязывают эту услугу, пугая тем, что заявку могут не одобрить без финансовой защиты.

Условия и стоимость страхования

Тариф составляет 1% в год от суммы, взятой в банке. Условия предоставления этой услуги следующие:

- Соглашение заключается на сумму, равную той, что человек берет в банке.

- Компания берет на себя долговые обязательства, если случай клиента попадает под компенсируемые риски.

- Сумма страховки в течение периода действия соглашения не изменятся.

В договоре указано, что клиент может отказаться от страховки по кредиту, расторгнуть соглашение и вернуть деньги. Правда, условия довольно жесткие, и финансовое учреждение очень часто не хочет идти навстречу клиентам.

Как вернуть страховку по кредиту после подписания договора?

Уточним, что обязательному страхованию подлежит только ипотека. Все остальные кредитные продукты клиенты банков страхуют на добровольной основе. Есть одно «но». В период подачи и рассмотрения заявки на кредит, менеджеры кредитных отделов тонко намекают, что без страховки кредит могут не одобрить и многие подписывают кредитный договор на условиях банка. На самом деле это грубое нарушение Закона РФ «О защите прав потребителей», где прописано, что отказ от страховки не является поводом для отказа в кредитовании.

Существует два механизма возврата страховки, уплаченных за приобретение страхового полиса по кредиту:

- возможность возврата денег после погашения кредита. Сюда относиться досрочное погашение кредита;

- возможность возврата денег в период действия договора кредитования.

Деньги за страховку по кредиту в Сбербанке можно вернуть в первые 14 дней после оформления в 100% объеме.

Возврат страховки после погашения кредита в Сбербанке

Клиент вправе досрочно погасить кредит в любое время и этом случае можно вернуть страховку по кредиту Сбербанка. Cмысла в страховке нет, ведь финансовые риски банка по конкретному кредиту в прошлом. Для начала, нужно изучить договор страхования и убедиться что аккредитованная страховая компания, с которой заключен договор, предусматривает такой ход событий. Если в договоре все прописано, то страховка возвращается заявителю, но не в полном объеме. Перестает полис действовать при:

- наступлении страхового случая;

- одностороннем отказе от страховки после истечения 14 дней;

- заявление на расторжение договора предъявлено не позднее 6 месяцев с момента покупки полиса.

В 2023 году возврат денег за страховку Сбербанка по кредитупроисходит пропорционально сумме полиса на оставшийся срок кредита

Какую сумму можно вернуть?

Компенсация зависит от того, когда было подано заявление на возврат страховки по кредиту Сбербанка:

- В течение 14 дней. Человек получает 100% оплаченного взноса.

- До полугода. Отказаться от страховки по кредиту Сбербанка можнов размере 57,5%от суммы.

- Если со дня подписания документа прошло более полугода, то компания откажет в предоставлении компенсации.

Представим в виде таблицы процент компенсации стоимости страховки в зависимости от срока подачи заявления.

|

№ пп |

Время подачи заявления, прошедшее со дня подписания договора |

% |

|

1 |

до 30 дней |

100 |

|

2 |

от 30 дней до полугода |

57,5 |

|

3 |

более полугода |

0 |

Правила возврата страховки Сбербанка досрочное погашение кредита иные: если клиент погашает долг досрочно, то может расторгнуть соглашение и получить сумму, пропорциональную остатку срока действия соглашения.

Таким образом, после страхования кредита в Сбербанке возврат страховки лучше начать как можно раньше. Так у вас будет больше шансов на быстрый результат и получение средств в полном объеме.

Заявление на возврат страховки

Деньги предоставляются только при условии, что клиент подал заявление по форме и предоставил необходимые бумаги:

- паспорт;

- кредитный договор;

- полис;

- чек об оплате.

В документе нужно указать:

- ФИО, данные паспорта, место проживания и контакты.

- Данные полиса, год, число и месяц подписания договора.

- Причину.

- Реквизиты для возврата средств.

Образец заявления:

Документ должен быть подготовлен в количестве 2-х экземпляров. Первый остается в страховой компании (или передается работнику банка, представляющему «Сбербанк. Страхование»). Вторую копию с отметкой о принятии заемщик оставляет себе.

Подается заявление лично или отправляется заказным письмом. Дата отправки будет основанием для определения периода отчуждения. Рассматривается заявление в течение 3-5 рабочих дней. Выплаты же по нему будет совершены в течение 10 дней со дня рассмотрения заявления на возврат страховки. Выплаты производятся наличными и безналичным переводом на указанный расчетный счет заявителя. Если по истечении 10 дней со дня подачи претензии в банк на возврат страховки банк «не выходит на связь», это дает заявителю право подать иск и готовиться к судебным разбирательствам.

Как вернуть страховку Сбербанка?

Порядок действий:

- Заемщик пишет заявление.

- Подает его вместе с документами в «Сбербанк. Страхование» или в отделение финансового учреждения.

- Дожидается решения. Срок рассмотрения – до 5 рабочих дней.

- Получает на указанные в заявлении реквизиты деньги. Средства перечисляются в течение 10 дней с момента обращения.

Следует отметить, что легче всего вернуть деньги в течение первых 14 дней и при досрочном погашении. Если же вы по своему желанию хотите расторгнуть договор до истечения срока кредитного соглашения после 14 дней, то можете столкнуться со сложностями: неправомерный отказ, увеличенные сроки рассмотрения заявки и пр.

Как вернуть страховку по ипотеке Сбербанка?

Ипотечникам предлагают два вида страховки:

- Приобретаемого жилья.

- Жизни и здоровья.

Первый вариант является обязательным условием при оформлении ипотечной ссуды. Отказаться от нее или расторгнуть договор во время выплаты долга нельзя. Вернуть деньги в этом случае можно только при досрочном погашении ипотеки.

Страховка жизни и здоровья при ипотеке – дело добровольное. Возврат взноса производится точно также и на таких же условиях, как и в случае возврата страховки по потребительскому кредиту.

Как отказаться от страховки Сбербанка, если ее навязали?

Если клиент не хотел оформлять полис, но ему его навязали, то в течение 14 дней он может обратиться в финансовое учреждение с заявлением и документами по кредиту и страхованию. В этом случае компания вернет полную стоимость взноса. Такие условия прописаны в договоре страхования Сбербанка.

Что делать, если банк отказывается возвращать деньги за страховку?

Если банк ответил отказом, а вы уверены в своей правоте, то вопрос придется решать на более высоком уровне. Итак, что можно сделать:

- Написать в жалобную книгу. Обращения всегда рассматриваются, и сотрудники, следующие за качеством предоставления услуг всегда отвечают написавшему в книге отзывов и предложений.

- Обратиться в Роспотребнадзор.

- Обратиться в суд.

Свое обращение в контролирующие или судебные органы, необходимо аргументировать законами:

- Ст. 32 «О ЗПП»: клиент вправе отказаться от услуг по уже заключенному договору в любой момент.

- Ст. 16, п. 2 «О ЗПП»: не допускается обуславливать приобретение услуг обязательным приобретением дополнительных услуг. Это относится к случаю, когда сотрудник банка навязывает страховку и пугает клиента отказом в случае, если тот на нее не согласится. Также статья применима в том случае, если сумма страховки была включена банком в стоимость кредита.

- Ст. 927 ГК РФ гласит, что страхование обязательно в том случае, если оно предусмотрено законом. Страховка жизни и здоровья по потребительскому кредиту не является обязательной по закону, а значит навязывать ее никто не имеет права.

Перед тем, как начать процедуру возврата денег, нужно внимательно перечитать договор и, если нужно, обратиться к юристу.

Отзывы клиентов Сбербанка говорят о том, что проще всего вернуть средства в течение 2 недель после заключения договора. За выплаченный кредит досрочно вернуть страховку гораздо сложнее, но вполне реально. Главное – не останавливаться на одном только заявлении.

Если вы получили стандартную отписку от сотрудника финансового учреждения о невозможности выплаты средств, то нужно действовать дальше: писать в книгу жалоб, слать претензии с намеком на дальнейшее обращение в суд и пр.

Обращаясь за услугами в банк, помните, что страховка Сбербанка при получении кредита– дело добровольное. Можно ли отказаться от страховки сразу? Да, и отказ, согласно закону и условиям договора, не может быть причиной отказа учреждением в предоставлении финансовых услуг клиенту. Поэтому при оформлении ссуды о необходимости защиты лучше подумать заранее.

Курсы валют в Сбербанке | Кредиты в Сбербанке | Вклады в рублях в Сбербанке | Вклады в валюте в Сбербанке | Отделения Сбербанка | Банкоматы Сбербанка

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

-

Это платная услуга!

-

Сколько стоит финансовая защита Сбербанка

-

Как работает финансовая защита

-

Полис страхования жизни и здоровья

-

Защита жизни, здоровья и от потери работы

-

Защита от всех рисков сразу

-

Нужна ли заемщику финансовая защита Сбербанка

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

Например, если сумма кредита составляет 300 000 рублей и срок кредитования — 3 года, расчет стоимости финзащиты Сбера будет таким:

- при тарифе 2,4% — 21 600 рублей;

- при тарифе 3,6% — 32 400 рублей;

- при тарифе 4,8% — 43 200 рублей.

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

Финансовая защита Сбера предполагает защиту такого вида:

- жизни;

- здоровья;

- от потери работы;

- от снижения оклада.

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

Это классическая страховка жизни и здоровья. Страховые выплаты полагаются при наступлении следующих событий:

- смерть заемщика. В итоге выплату получают его наследники;

- временная утрата общей трудоспособности из-за заболевания сроком более 15 дней, диагностированного после заключения договора;

- временная нетрудоспособность сроком более 7 дней в результате несчастного случая;

- госпитализация в результате несчастного случая;

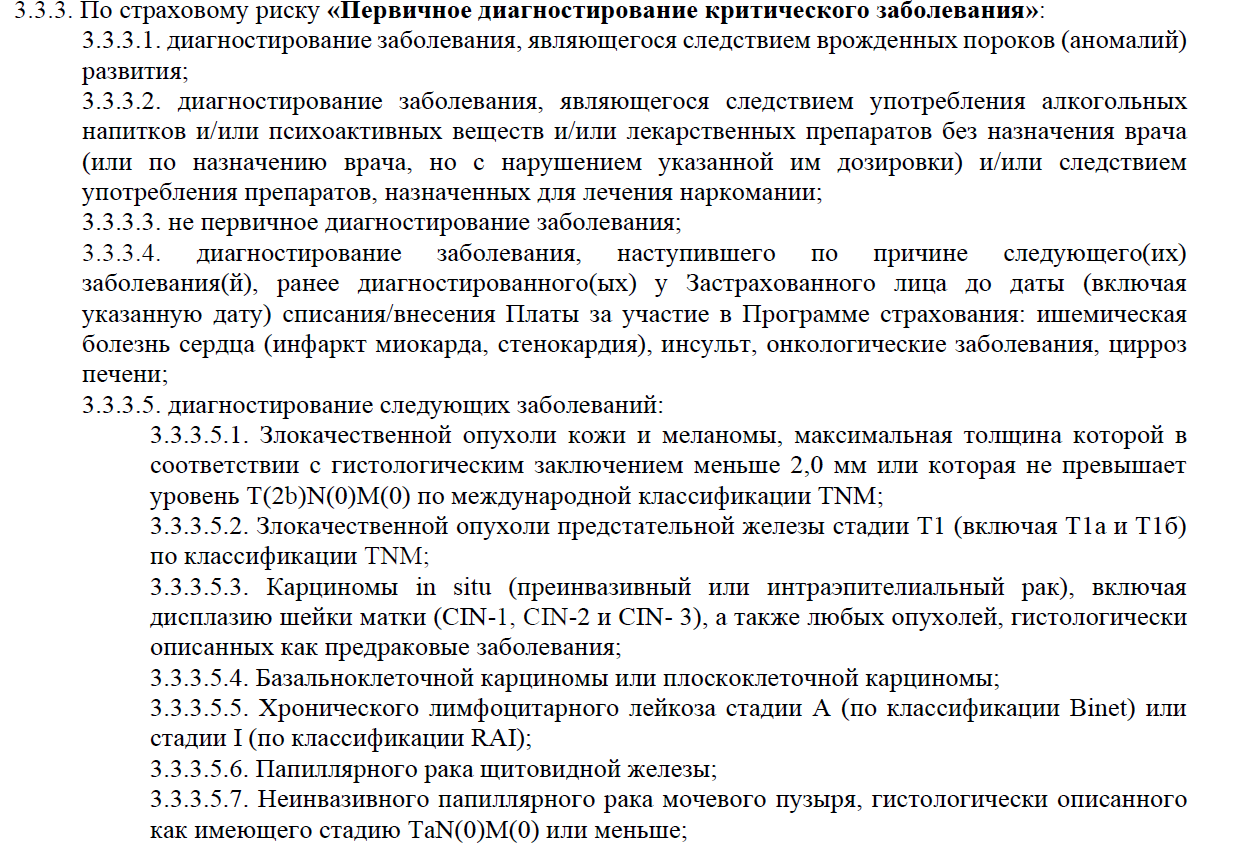

- первичное установление критических диагнозов: инсульт, инфаркт миокарда, онкологического заболевания;

- получение заемщиком инвалидности 1 или 2 группы в результате несчастного случая или заболевания, диагностированного после заключения договора со Сбером.

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

Если заемщик и работодатель расторгают трудовой договор по соглашению сторон, это является страховым случаем и предполагает получение компенсации. Но есть исключения:

- если общий трудовой стаж застрахованного лица составляет меньше 12 месяцев;

- если расторгаемый трудовой договор действовал менее 6 месяцев;

- если речь о потере работы по совместительству;

- если в итоге срок потери занятости составил меньше 32 календарных дней.

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Частые вопросы

Как отказаться от финансовой защиты Сбербанка?

У клиента есть на это 14 дней. Если вы передумали, обратитесь со всеми страховыми документами и чеками в офис Сбербанка. Там напишите заявление, по итогу его рассмотрения вам вернут деньги в размере 10%.

Как отказаться от финзащиты Сбера, если прошло больше 14 дней?

Вы можете отказаться от услуги, обратившись в отделение Сбербанка и написав заявление. Но в этом случае действие будет бессмысленным, так как возврат денег не производится.

Что делать, если сотрудник Сбера не оформляет кредит без защиты?

Это неправомерное действие. Если менеджер слишком активно навязывает финансовую защиту, говорит, что без нее кредит не выдается, просите позвать руководителя отдела. Или же сразу на месте звоните с жалобой на номер 900. После этого напор угаснет.

Мне оформили финансовую защиту без моего ведома, что делать?

Вы в любом случае подписали заявление на подключение к финансовой защите Сбербанка, поэтому полагается, что ознакомились с условиями предоставления услуги и согласны с ней. Отказ возможен только в течение 14 дней после покупки. Если прошло больше, можете искать правды в суде, но как показывает практика, часто это становится бессмысленным.

Что делать при наступлении страхового случая?

Вам необходимо связаться со СберСтрахованием. Позвоните на номер 900, вас переведут куда нужно. Вам дадут инструкцию в зависимости от вида страхового случая и скажут, какие документы необходимо собрать для получения компенсации.

Комментарии: 9

Страхование заемщика потребительского кредита

Финансовая защита при болезни, потере работы или уходе из жизни

- Как купить полис

- Виды покрытия

- COVID-19

- Документы

Воспользуйтесь этой возможностью при оформлении кредита в отделении Банка

Как все устроено

Подключая программу, вы заботитесь о своих близких. В случае непредвиденных обстоятельств со здоровьем, можете быть уверены, что ваши финансовые обязательства не перейдут на ваших близких.

- Программа подключается к потребительским кредитам, выданным ПАО Сбербанк

- Страхование оформляется на сумму, которую вам осталось погасить по кредиту

- В случае наступления непредвиденного события, связанного со здоровьем, страховая компания поможет погасить кредит

- Ваша семья будет защищена — ваши финансовые обязательства будут выполнены средствами страховой компании и не перейдут на ваших близких

Преимущества

-

Выплаты до 100% от первоначальной суммы кредита

Вы сохраните финансовое благополучие в трудный период

-

Удобно получать выплаты

В зависимости от случая, выплатим деньги в счет погашения кредита или на ваш счет

-

Помощь и поддержка 24/7

Обращайтесь в любое время из любой точки мира. Мы всегда поможем.

Параметры продукта

- Стоимость страхования рассчитывается исходя из суммы и срока кредита

- Срок действия полиса равен сроку кредита

- Возраст застрахованного лица на дату заявления — от 18 до 70 полных лет

- Страховая сумма фиксирована на весь срок и неизменна

Виды покрытия

-

Добровольное страхование жизни и здоровья

-

Добровольное страхование жизни, здоровья и в связи с недобровольной потерей работы

-

Добровольное страхование жизни, здоровья и на случай первичного диагностирования критического заболевания

- Расширенное покрытие

- Базовое покрытие

- Специальное покрытие

Категория: женщины и мужчины в возрасте от с 18 до 70 лет, на дату подписания заявления на страхование, которые не относятся к категориям Базового или Специального покрытия.

| Риски | Дата начала страхования |

| Смерть, инвалидность I и II группы | С даты оплаты |

| Временная нетрудоспособность | С 61 дня |

Категория: люди младше 18 или старше 70 лет; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

| Риски | Дата начала страхования |

| Смерть от несчастного случая | С даты оплаты |

Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и которые не относятся к категориям Базового покрытия

| Риски | Дата начала страхования |

| Смерть от несчастного случая или болезни | С даты оплаты |

- Расширенное покрытие

- Базовое покрытие 1

- Базовое покрытие 2

- Специальное покрытие

Категория: женщины с 18 до 55 лет, мужчины с 18 до 60 лет, на дату окончания срока страхования, а также те, кто не относится к категориям Базового 1, 2 или Специального покрытия.

| Риски | Дата начала страхования |

| Смерть, инвалидность I и II группы | С даты оплаты |

| Временная нетрудоспособность | С 61 дня |

| Дожитие застрахованного лица до наступления события (недобровольная потеря работы) | С 61 дня |

Категория: Лица, возраст которых составляет на дату подписания настоящего Заявления менее 18 (восемнадцати) лет или на дату окончания Срока страхования — более 55 (пятидесяти пяти) полных лет для женщин и 60 (шестидесяти) полных лет для мужчин; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

| Риски | Дата начала страхования |

| Смерть от несчастного случая | С даты оплаты |

| Дожитие застрахованного лица до наступления события (недобровольная потеря работы) | С 61 дня |

Категория: Лица, возраст которых составляет на дату подписания настоящего Заявления менее 18 (восемнадцати) лет или на дату окончания Срока страхования — более 55 (пятидесяти пяти) полных лет для женщин и 60 (шестидесяти) полных лет для мужчин; люди без действующего трудового договора с работодателем; люди, работающие на основании договора гражданско-правового характера; люди, не работающие по состоянию здоровья; люди, работающие не на условиях полной рабочей недели, полного рабочего дня; сезонные рабочие; индивидуальные предприниматели; гражданские служащие; военнослужащие; служащие, проходящие службу по контракту; сотрудники ОВД и полиции; люди, которым назначена трудовая/ страховая пенсия по старости — в том числе досрочно, а также пенсия, предусмотренная п. 2 ст. 32 Закона «О занятости населения в РФ»; люди, обладающие информацией о (возможном) предстоящем расторжении трудового договора.

| Риски | Дата начала страхования |

| Смерть, инвалидность I и II группы | С даты оплаты |

| Временная нетрудоспособность | С 61 дня |

Для лиц, относящихся одновременно и к Категории Базового покрытия 1, и к категории Базового покрытия 2 действует только риск: «Смерть в результате несчастного случая».

Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и не относящиеся к категориям базового покрытия I,II

| Риски | Дата начала страхования |

| Смерть в результате несчастного случая или заболевания | С даты оплаты |

| Дожитие застрахованного лица до наступления события (недобровольная потеря работы) | С 61 дня |

- Расширенное покрытие

- Специальное покрытие

- Базовое покрытие

Категория: женщины и мужчины в возрасте от с 18 до 70 лет, на дату подписания заявления на страхование, которые не относятся к категориям Базового или Специального покрытия.

| Риски | Дата начала страхования |

| Смерть, инвалидность I и II группы | С даты оплаты |

| Временная нетрудоспособность | С 61 дня |

| Первичное диагностирование критического заболевания | С 91 дня |

Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и которые не относятся к категории Базового покрытия

| Риски | Дата начала страхования |

| Смерть в результате несчастного случая или заболевания | С даты оплаты |

Категория: люди младше 18 или старше 70 лет на дату подписания заявления на страхование; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

| Риски | Дата начала страхования |

| Смерть от несчастного случая | С даты оплаты |

COVID-19

В продуктах Добровольного страхования жизни и здоровья заемщиков нет исключений/ограничений по причинам, связанным с коронавирусом COVID-19 в части рисков «Смерть по любой причине», «Установление инвалидности 1 или 2 групп» и потери нетрудоспособности. В том числе, если:

- клиент заболел в зоне эпидемии

- на территории нахождения клиента введен режим чрезвычайной ситуации.

Скачайте документы

-

Общие

-

Для корпоративных клиентов

-

Для частных клиентов

-

Заявления

![]()

Страховые компании аккредитованные в ПАО «Сбербанк»

Обратившись к нам, Вы получите предложения от всех страховых компаний в одном месте и сможете выбрать наиболее привлекательные условия.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Если Вы являетесь ипотечным заемщиком в банке ПАО «Сбербанк», то выбирайте любую из вышеуказанных страховых компаний, для оформления ипотечного страхования.

Ваши выгоды и удобства

Оформив полисы ипотечного страхования через нас, Вы получите цены от аккредитованных ПАО «СберБанк», страховых компаний на самых выгодных условиях.

Мы имеем официальные договора со всеми страховыми компаниями аккредитованными в ПАО «СберБанке»

Наша компания 15 лет на рынке и имеет специальные условия во всех крупных страховых компаниях. И мы готовы поделиться с Вами своей комиссией.

Мы бесплатно доставим Ваш полис в удобное для Вас время и место.

Уже 15 лет нас советуют друзьям

Ипотечное страхование в аккредитованных «Сбербанком» страховых компаниях:

- Гарантирует соответствие полиса ипотечного страхования залоговой недвижимости, жизни и здоровья заемщика, требованиям банка, а значит, защищает Вас от неустоек и повышения ставки кредитования.

- Избавляет Вас от неизвестности при проверке Сбербанком платёжеспособности выбранной сторонней страховой компании.

- Гарантирует Вам высокий уровень обслуживания, и финансовую надежность страховой компании.

Остались вопросы? Проконсультируем!

ПАО «СберБанк» — лидер рынка ипотечного кредитования

98,9 млн.

клиентов в России

14,2 тыс.

отделений в России

«СберБанк» — это:

- Крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов.

- Самый дорогой российский бренд и самый сильный банковский бренд в мире по версии Brand Finance. СберБанк стремится стать одной из лучших финансовых и технологических компаний в мире.

- Старейший Российский банк. История банка началась 12 ноября 1841 года, с указа императора Николая I.

О страховом дистрибьюторе ФГ «ЕвроГарант»

Более

100

квалифицированных штатных

специалистов

Более

5 000

оформленных

договоров в месяц

Входим в

ТОП 5

крупнейших страховых дистрибьюторов

России

17 лет

на рынке

страхования

Частые вопросы по страхованию ипотеки

в ПАО «СберБанк»:

Комплексным ипотечным страхованием называют приобретение всех необходимых для ипотеки страховок в одной страховой компании. Например, страхование объекта недвижимости, жизни и здоровья и при необходимости титульного страхования.

При приобретении страховок в соответствии с правилами комплексного ипотечного страхования, Вы приобретаете все в одном месте и можете рассчитывать на дополнительные скидки и бонусы.

Продлить ипотечную страховку необходимо не дожидаясь дня, когда уже закончилась страховка ипотеки.

Страховку можно вернуть частично при досрочном погашении ипотечного кредита в ПАО «СберБанк».

При выплате ипотечного кредита в срок, указанный в договоре, как правило уже не удается вернуть стоимость ипотечной страховки.

При желании можно вернуть стоимость страховки, полностью или частично, многое зависит от условий договора страхования. Мы в данном случае рекомендуем обратиться к юристу, который изучит все подписанные Вами договора и оценит шансы на возврат денег.

Закон обязывает заемщика оформлять, в случае заключения ипотечного договора в банке, только ипотечную страховку залоговой недвижимости.

Поэтому при ипотеке в ПАО «СберБанк», как и в любом другом банке, обязательной является, страхование конструктива залогового объекта недвижимости от разрушения.

Однако для ипотеки в ПАО «СберБанк» лучше выбрать также и страхование жизни и здоровья заемщика, а также при необходимости титульное страхование. Это позволит получить в банке более привлекательный процент по ипотечному кредиту.

Ипотечное страхование для ПАО «СберБанк» желательно оформить у аккредитованных страховых компаний. Мы являемся партнером страховых компаний аккредитованных СберБанком и сможем помочь выбрать экономически выгодную страховку.

Оплатить страховку можно как напрямую страховой компании, аккредитованной в ПАО «СберБанк», так и через нашу компанию.

Мы принимаем оплату практически всеми возможными способами.

Титул или титульное страхование это ипотечное страхование рисков связанных с правами собственности на залоговую недвижимость. Применяется титульное страхование как правило на вторичном рынке недвижимости.

Стоимость страховки залоговой недвижимости рассчитывается исходя из остаточной суммы ипотечного кредита, а также других специфических параметров конкретного объекта залога. У каждой страховой компании может быть собственный алгоритм расчёта. Поэтому мы рекомендуем обращаться в таки компании как наша, где специалисты точно знают в какой компании, можно страховать ипотечные риски для каждого банка и в какой компании это выгоднее в данный момент.

Остались вопросы? Проконсультируем!