1. Смысл стратегии с точки зрения управления организацией состоит в том, что стратегия:

- 1. Открывает сотрудникам пути к радости, веселью и благожелательному расположению начальства

2. Дает возможность подавить сопротивление переменам

- 3. Подсказывает наиболее успешные маркетинговые ходы

4. Концентрирует усилия сотрудников, придает им уверенность и повышает чувство принадлежности к уникальному коллективу

Правильный ответ (чтобы увидеть ответ выделите мышью текст ниже):

Концентрирует усилия сотрудников, придает им уверенность и повышает чувство принадлежности к уникальному коллективу

Комментарий: Для реализации стратегии решающее значение имеет «сонаправленность» действий персонала, его незначительное сопротивление переменам и переключение внимания с внутригрупповой борьбы на достижение результата.

2. Какая величина является основным показателем относительной результативности бизнеса:

- Прибыль

- Внутренняя норма рентабельности

- Чистая приведенная стоимость

- Норма возврата на капитал

Правильный ответ:

Норма возврата на капитал

Комментарий: Норма возврата на капитал — отношение чистой прибыли к собственным средствам — главный показатель для сравнения с доходностью альтернативных инвестиций акционеров (банковские депозиты, другие бизнесы и пр.)

3. Важнейший ресурс, за который обычно борются группы во внутриорганизационных политических играх:

- Власть

- Время

- Лояльность клиентов

- Расходная часть бюджета

Правильный ответ:

Власть

Комментарий: В межгрупповой борьбе власть — универсальная валюта, конвертируемая и во время, и в лояльность клиентов, и в объем контролируемых ресурсов.

4. Какие бизнес-процессы создают добавленную стоимость?

- Бизнес-процессы развития

- Бизнес-процессы управления

- Обеспечивающие бизнес-процессы

- Основные бизнес-процессы

Правильный ответ:

Основные бизнес-процессы

Комментарий: Добавленную стоимость создают бизнес-процессы прямым образом участвующие в создании и реализации продукта потребителю. Согласно принятым принципам классификации процессов, такими являются основные бизнес-процессы.

5. Что из перечисленного ниже может являться критическим фактором успеха для торговой организации?

- Мы должны приходить на работу вовремя

- Мы должны иметь самый широкий ассортимент среди предприятий нашей отрасли

- Мы должны увеличить оборот в следующем месяце на 25%

- Мы должны увеличить долю рынка с 10% до 15% в течение следующих трех лет

Правильный ответ:

Мы должны иметь самый широкий ассортимент среди предприятий нашей отрасли

Комментарий: Критический фактор успеха — это конкретная формулировка того, что должна сделать компания, чтобы достичь своих целей. На конкурентном рынке критическими факторами успеха выступают показатели конкурентоспособности. Из приведенного перечня формулировка «Мы должны иметь самый широкий ассортимент среди предприятий нашей отрасли» более всего соответствует критическому фактору успеха.

6. Кто должен принимать окончательное решение при оптимизации бизнес-процесса?

- Функциональные руководители подразделений, участвующих в бизнес-процессе

- «Владелец» процесса

- Директор по качеству

- Генеральный директор

Правильный ответ:

«Владелец» процесса

Комментарий: В процессном подходе к управлению появляется новая роль — «владелец» процесса, который полностью отвечает за бизнес-процесс, включая решения по его оптимизации.

7. В организации было принято решение назначить Иванова И.И. ответственным за новую функцию. Какое из перечисленных мероприятий необходимо сделать одновременно с передачей ответственности?

- Предоставить Иванову И.И. соответствующие полномочия

- Повысить заработную плату Иванову И.И.

- Изменить должностную инструкцию Иванова И.И.

- Изменить название должности Иванова И.И.

Правильный ответ:

Предоставить Иванову И.И. соответствующие полномочия

Комментарий: Одним из принципов построения эффективной организации является принцип соответствия полномочий ответственности.

8. Что из перечисленного является основным барьером при реализации проекта по оптимизации бизнес-процессов и организационной структуры?

1. Государство

2. Законодательство

3. Персонал

4. Финансы

Правильный ответ:

Персонал

Комментарий: Практика показывает, что основным барьером при реализации проекта по описанию и оптимизации бизнес-процессов и организационной структуры являются сотрудники предприятия, которые не желают быть измененными. Поэтому основные мероприятия при управлении изменениям направлены на работу с персоналом.

9. Как строится набор задач в Положении о маркетинговой службе?

- Согласно действующим распоряжениям руководителя службы маркетинга

- Согласно действующим распоряжениям директора

- Согласно штатному расписанию

- В соответствии с функциями маркетинга

Правильный ответ:

В соответствии с функциями маркетинга

Комментарий: Классический принцип построения Положения о маркетинговой службе заключается в описании функционала сотрудников на основе стандартного набора функций маркетинга.

10. Какой документ должен первым предоставлять руководитель маркетинговой службы своему руководству в начале деятельности?

1. Бюджет

2. План

3. Отчет

4. Запрос на набор сотрудников

5. Заявление об уходе

Правильный ответ:

План

Комментарий: Начинать всегда надо с плана работы. Иначе непонятно, как добиваться поставленной цели.

11. Вы выпускаете несколько товаров (оказываете разнообразные услуги). В каком случае Вы можете претендовать на то, что у Вас в портфеле есть бренд?

- Высокая известность

- Высокий объем продаж

- Высокая стоимость

- Возможность получения дополнительной прибыли от названия

Правильный ответ:

Возможность получения дополнительной прибыли от названия

Комментарий: Согласно определению понятия «бренд», важнейшей его характеристикой является «марочная премия».

12. Ваше ценообразование ориентировано на спрос. Вы будете использовать для определения цены:

- Результаты анализа количественного маркетингового исследования

- Результаты анализа качественного маркетингового исследования

- Результаты анализа таблицы цен конкурентов

- Результаты анализа статистики динамики собственных цен

Правильный ответ:

Результаты анализа количественного маркетингового исследования

Комментарий: Именно такие результаты дадут нам возможность поставить цену, обеспечивающую максимальный уровень спроса.

13. Продажи товара А составляют 20% выручки магазина. Продажи товара Б — 40%. Сколько процентов площади торгового зала Вы под них отведете?

- А — 40%; Б — 20%

- А — 80%; Б — 20%

- Одинаково

- А — 20%; Б — 40%

Правильный ответ:

А — 20%; Б — 40%

Комментарий: Согласно правилу мерчендайзинга, выделяемая под определенный товар площадь должна соответствовать объему продаж данного товара.

14. Вы работаете на промышленном рынке, где предлагаете оборудование, интересное в нашей стране не более чем 20-25 предприятиям. Какие средства рекламы Вам надлежит использовать преимущественно?

- Телевидение

- Ежедневные многотиражные газеты

- Почтовую рассылку

- Личные продажи

Правильный ответ:

Личные продажи

Комментарий: Такое малое количество лиц, принимающих решение, предполагает «точечную рекламу» с помощью менеджеров по продажам.

15. Вы хотите понять, достаточное ли количество менеджеров обслуживает сбытовую территорию. Вы начнете с:

- объезда территории

- опроса менеджеров

- создания фотографии рабочего дня

- расчетов издержек на содержание службы сбыта

Правильный ответ:

создания фотографии рабочего дня

Комментарий: Именно фотография рабочего дня дает возможность понять, как распределяется время менеджеров, и позволяет найти «внутренние резервы».

16. В какие проекты целесообразнее направить собственные инвестиции?

- на заработную плату

- с меньшей степенью риска, но в том же направлении бизнеса, что и имеющееся традиционное

- с меньшей степенью риска, но в совершенно другом направлении бизнеса, чем имеющееся традиционное

- самые рискованные проекты

Правильный ответ:

с меньшей степенью риска, но в том же направлении бизнеса, что и имеющееся традиционное

Комментарий: Собственные инвестиции — это накопленный результат успешного ведения бизнеса в предыдущие периоды времени. Нельзя сильно рисковать подобным результатом. В случае потери (неудачных вложений) владельцы бизнеса могут поставить под сомнение квалификацию менеджеров, принявших решение о подобных инвестиционных вложениях. Вложения в рисковые проекты нужно осуществлять совместно с партнерами, тем самым, распределяя возможные риски коммерческой несостоятельности проектов.

17. Какой из перечисленных показателей является наиболее важным при формировании финансовых целей?

- объем выручки от реализации продукции и услуг

- объем привлеченных долгосрочных и краткосрочных кредитов

- объемы закупок сырья и материалов и товаров для перепродажи

- среднесписочное число работающих на предприятии и по совместительству

Правильный ответ:

объем выручки от реализации продукции и услуг

Комментарий: От данного показателя зависит весь смысл осуществляемого компанией бизнес-проекта. Все предприниматели в мире вкладывают инвестиционные ресурсы только для того чтобы получать доходы, или выручку от продаж (реализации) продукции и услуг.

18. Когда целесообразно принимать решение о продаже отдельного направления (либо бизнеса в целом) для получения максимальной цены за данный бизнес?

- в момент достижения предельного уровня конкуренции на данном рынке, со стабильной динамикой минимальных цен

- в момент минимального уровня конкуренции на данном рынке, с падающей динамикой максимальных цен

- в момент выхода с новым продуктом на рынок, со стабильной динамикой роста цен

- в момент выхода с рынка с минимальным уровнем конкуренции ввиду отсутствия спроса

Правильный ответ:

в момент минимального уровня конкуренции на данном рынке, с падающей динамикой максимальных цен

Комментарий: Решение о продаже отдельного направления необходимо принимать в момент минимального уровня конкуренции на данном рынке, с падающей динамикой максимальных цен. Можно считать, что до появления первых конкурентов наше предприятие воспользовалось уникальным правом монополиста и получило максимум выгод от премиального ценообразования (стратегия «снятия сливок»). Был достигнут момент окупаемости инвестиций, получен существенный объем операционной прибыли. По мере появления конкурентов, которые начали копировать наш успех, цены на продукцию постепенно начали снижаться. В данной ситуации мы имеем уникальную возможность очень выгодно продать действующее бизнес-направление и получить хороший вклад в инвестиционную базу в формате собственных источников для финансирования новых инвестиционных проектов. На рынке существует огромное количество потенциальных покупателей, готовых выкупить бизнес на наших условиях, так как их устраивает текущий уровень доходности операций, пусть даже с перспективой плавного снижения цен.

19. Что из перечисленного ниже НЕ является действенным принципом мотивации персонала?

- Создание атмосферы взаимного доверия, обратная связь

- Сохранение занятости

- Размер оплаты труда

- Предоставление новых возможностей для продвижения в должности

- Защита здоровья и обеспечение хороших условий труда

- Справедливое распределение доходов

Правильный ответ:

Размер оплаты труда

Комментарий: Размер оплаты труда не является действенным принципом мотивации персонала. Мотивировать может изменение в ту или иную сторону размера оплаты, но не сам размер.

20. Когда НЕ эффективно развитие сотрудников в организации?

- Когда организация будет существовать короткое время

- Когда на это нет времени

- Когда на это нет денег

- Развивать сотрудников полезно всегда

Правильный ответ:

Когда организация будет существовать короткое время

Комментарий: Обучение персонала — довольно трудоемкая и длительная процедура. При небольшом планируемом времени существования организации ее сотрудников можно не развивать, используя их имеющиеся на момент найма знания и навыки.

21. Для кого в компании надо организовывать обучение в первую очередь?

- Для тех, кто приносит компании наибольшую прибыль — они заработают еще больше

- Для тех, кто наиболее подготовлен — их надо развивать и дальше

- Для тех, кто наименее подготовлен — их надо подтянуть до нормального уровня

- Для тех, кто хорошо работает — это им будет наградой

- Для тех, кто всеми руководит — без них ничего не получится

Правильный ответ:

Для тех, кто всеми руководит — без них ничего не получится

Комментарий: В первую очередь в организации надо обучать руководителей. Без этого система обучения работать не будет. С руководства сотрудники берут пример. Менеджер должен быть на уровне тех идей, которые овладевают сотрудниками, иначе он является главной преградой, делающую всю систему обучения, даже грамотно построенную, неработоспособной.

22. Что из перечисленного нельзя делегировать?

- Специализированную деятельность

- Подготовительную работу

- Срочные дела

- Задачи, которые могут мотивировать сотрудников

Правильный ответ:

Срочные дела

Комментарий: Срочные дела, которые не оставляют времени на промежуточный, а уж тем более на окончательный контроль, руководитель должен делать сам.

Информация с сайта http://www.e-nikolaeva.com/

Тайм- менеджмент

Прямой перевод данного термина «Time Management» с английского – «управление временем». Ясно, что в прямом смысле управлять временем невозможно: реальная функция тайм-менеджмента – использовать время своей жизни с максимальной эффективностью. Вам будет предложен тест на данную тему, каждый вопрос предусматривает только один ответ. Для того, чтобы ознакомиться с данной темой поближе, просто перейдите во вкладку «Тайм-менеджмент» у нас на сайте.

Насколько вы готовы быть руководителем?

Данный тест поможет выявить ваш скрытый потенциал. Вы узнаете сможете ли вы управлять компанией, если прямо сейчас вы станете главой этой компании.

Следите за нами:

1. Смысл стратегии с точки зрения управления организацией состоит в том, что стратегия:

1. Открывает сотрудникам пути к радости, веселью и благожелательному расположению начальства

2. Дает возможность подавить сопротивление переменам

3. Подсказывает наиболее успешные маркетинговые ходы

4. Концентрирует усилия сотрудников, придает им уверенность и повышает чувство принадлежности к уникальному коллективу

Правильный ответ (чтобы увидеть ответ выделите мышью текст ниже): Концентрирует усилия сотрудников, придает им уверенность и повышает чувство принадлежности к уникальному коллективу

Комментарий: Для реализации стратегии решающее значение имеет «сонаправленность» действий персонала, его незначительное сопротивление переменам и переключение внимания с внутригрупповой борьбы на достижение результата.

2. Какая величина является основным показателем относительной результативности бизнеса:

1. Прибыль

2. Внутренняя норма рентабельности

3. Чистая приведенная стоимость

4. Норма возврата на капитал

Правильный ответ:

Норма возврата на капитал

Комментарий: Норма возврата на капитал — отношение чистой прибыли к собственным средствам — главный показатель для сравнения с доходностью альтернативных инвестиций акционеров (банковские депозиты, другие бизнесы и пр.)

3. Важнейший ресурс, за который обычно борются группы во внутриорганизационных политических играх:

1. Власть

2. Время

3. Лояльность клиентов

4. Расходная часть бюджета

Правильный ответ: Власть

Комментарий: В межгрупповой борьбе власть — универсальная валюта, конвертируемая и во время, и в лояльность клиентов, и в объем контролируемых ресурсов.

4. Какие бизнес-процессы создают добавленную стоимость?

1. Бизнес-процессы развития

2. Бизнес-процессы управления

3. Обеспечивающие бизнес-процессы

4. Основные бизнес-процессы

Правильный ответ: Основные бизнес-процессы

Комментарий: Добавленную стоимость создают бизнес-процессы прямым образом участвующие в создании и реализации продукта потребителю. Согласно принятым принципам классификации процессов, такими являются основные бизнес-процессы.

5. Что из перечисленного ниже может являться критическим фактором успеха для торговой организации?

1. Мы должны приходить на работу вовремя

2. Мы должны иметь самый широкий ассортимент среди предприятий нашей отрасли

3. Мы должны увеличить оборот в следующем месяце на 25%

4. Мы должны увеличить долю рынка с 10% до 15% в течение следующих трех лет

Правильный ответ: Мы должны иметь самый широкий ассортимент среди предприятий нашей отрасли

Комментарий: Критический фактор успеха — это конкретная формулировка того, что должна сделать компания, чтобы достичь своих целей. На конкурентном рынке критическими факторами успеха выступают показатели конкурентоспособности. Из приведенного перечня формулировка «Мы должны иметь самый широкий ассортимент среди предприятий нашей отрасли» более всего соответствует критическому фактору успеха.

6. Кто должен принимать окончательное решение при оптимизации бизнес-процесса? 1. Функциональные руководители подразделений, участвующих в бизнес-процессе

2. «Владелец» процесса

3. Директор по качеству

4. Генеральный директор

Правильный ответ:

«Владелец» процесса

Комментарий: В процессном подходе к управлению появляется новая роль — «владелец» процесса, который полностью отвечает за бизнес-процесс, включая решения по его оптимизации.

7. В организации было принято решение назначить Иванова И.И. ответственным за новую функцию. Какое из перечисленных мероприятий необходимо сделать одновременно с передачей ответственности?

1. Предоставить Иванову И.И. соответствующие полномочия

2. Повысить заработную плату Иванову И.И.

3. Изменить должностную инструкцию Иванова И.И.

4. Изменить название должности Иванова И.И.

Правильный ответ:

Предоставить Иванову И.И. соответствующие полномочия

Комментарий: Одним из принципов построения эффективной организации является принцип соответствия полномочий ответственности.

8. Что из перечисленного является основным барьером при реализации проекта по оптимизации бизнес-процессов и организационной структуры?

1. Государство

2. Законодательство

3. Персонал

4. Финансы

Правильный ответ: Персонал

Комментарий: Практика показывает, что основным барьером при реализации проекта по описанию и оптимизации бизнес-процессов и организационной структуры являются сотрудники предприятия, которые не желают быть измененными. Поэтому основные мероприятия при управлении изменениям направлены на работу с персоналом.

9. Как строится набор задач в Положении о маркетинговой службе?

1. Согласно действующим распоряжениям руководителя службы маркетинга

2. Согласно действующим распоряжениям директора

3. Согласно штатному расписанию

4. В соответствии с функциями маркетинга

Правильный ответ: В соответствии с функциями маркетинга

Комментарий: Классический принцип построения Положения о маркетинговой службе заключается в описании функционала сотрудников на основе стандартного набора функций маркетинга.

10. Какой документ должен первым предоставлять руководитель маркетинговой службы своему руководству в начале деятельности?

1. Бюджет

2. План

3. Отчет

4. Запрос на набор сотрудников

5. Заявление об уходе

Правильный ответ:

План

Комментарий: Начинать всегда надо с плана работы. Иначе непонятно, как добиваться поставленной цели.

11. Вы выпускаете несколько товаров (оказываете разнообразные услуги). В каком случае Вы можете претендовать на то, что у Вас в портфеле есть бренд?

1. Высокая известность

2. Высокий объем продаж

3. Высокая стоимость

4. Возможность получения дополнительной прибыли от названия

Правильный ответ: Возможность получения дополнительной прибыли от названия

Комментарий: Согласно определению понятия «бренд», важнейшей его характеристикой является «марочная премия

«.

12. Ваше ценообразование ориентировано на спрос. Вы будете использовать для определения цены:

1. Результаты анализа количественного маркетингового исследования

2. Результаты анализа качественного маркетингового исследования

3. Результаты анализа таблицы цен конкурентов

4. Результаты анализа статистики динамики собственных цен

Правильный ответ: Результаты анализа количественного маркетингового исследования

Комментарий: Именно такие результаты дадут нам возможность поставить цену, обеспечивающую максимальный уровень спроса.

13. Продажи товара А составляют 20% выручки магазина. Продажи товара Б – 40%. Сколько процентов площади торгового зала Вы под них отведете?

1. А – 40%; Б – 20%

2. А – 80%; Б – 20%

3. Одинаково

4. А – 20%; Б – 40%

Правильный ответ: А – 20%; Б – 40%

Комментарий: Согласно правилу мерчендайзинга, выделяемая под определенный товар площадь должна соответствовать объему продаж данного товара.

14. Вы работаете на промышленном рынке, где предлагаете оборудование, интересное в нашей стране не более чем 20-25 предприятиям. Какие средства рекламы Вам надлежит использовать преимущественно?

1. Телевидение

2. Ежедневные многотиражные газеты

3. Почтовую рассылку

4. Личные продажи

Правильный ответ: Личные продажи

Комментарий: Такое малое количество лиц, принимающих решение, предполагает «точечную рекламу» с помощью менеджеров по продажам.

15. Вы хотите понять, достаточное ли количество менеджеров обслуживает сбытовую территорию. Вы начнете с:

1. объезда территории

2. опроса менеджеров

3. создания фотографии рабочего дня

4. расчетов издержек на содержание службы сбыта

Правильный ответ: создания фотографии рабочего дня

Комментарий: Именно фотография рабочего дня дает возможность понять, как распределяется время менеджеров, и позволяет найти «внутренние резервы».

16. В какие проекты целесообразнее направить собственные инвестиции?

1. на заработную плату

2. с меньшей степенью риска, но в том же направлении бизнеса, что и имеющееся традиционное

3. с меньшей степенью риска, но в совершенно другом направлении бизнеса, чем имеющееся традиционное

4. самые рискованные проекты

Правильный ответ: с меньшей степенью риска, но в том же направлении бизнеса, что и имеющееся традиционное

Комментарий: Собственные инвестиции — это накопленный результат успешного ведения бизнеса в предыдущие периоды времени. Нельзя сильно рисковать подобным результатом. В случае потери (неудачных вложений) владельцы бизнеса могут поставить под сомнение квалификацию менеджеров, принявших решение о подобных инвестиционных вложениях. Вложения в рисковые проекты нужно осуществлять совместно с партнерами, тем самым, распределяя возможные риски коммерческой несостоятельности проектов.

17. Какой из перечисленных показателей является наиболее важным при формировании финансовых целей?

1. объем выручки от реализации продукции и услуг

2. объем привлеченных долгосрочных и краткосрочных кредитов

3. объемы закупок сырья и материалов и товаров для перепродажи

4. среднесписочное число работающих на предприятии и по совместительству

Правильный ответ: объем выручки от реализации продукции и услуг

Комментарий: От данного показателя зависит весь смысл осуществляемого компанией бизнес-проекта. Все предприниматели в мире вкладывают инвестиционные ресурсы только для того чтобы получать доходы, или выручку от продаж (реализации) продукции и услуг.

18. Когда целесообразно принимать решение о продаже отдельного направления (либо бизнеса в целом) для получения максимальной цены за данный бизнес?

1. в момент достижения предельного уровня конкуренции на данном рынке, со стабильной динамикой минимальных цен

2. в момент минимального уровня конкуренции на данном рынке, с падающей динамикой максимальных цен

3. в момент выхода с новым продуктом на рынок, со стабильной динамикой роста цен

4. в момент выхода с рынка с минимальным уровнем конкуренции ввиду отсутствия спроса

Правильный ответ:

в момент минимального уровня конкуренции на данном рынке, с падающей динамикой максимальных цен

Комментарий: Решение о продаже отдельного направления необходимо принимать в момент минимального уровня конкуренции на данном рынке, с падающей динамикой максимальных цен. Можно считать, что до появления первых конкурентов наше предприятие воспользовалось уникальным правом монополиста и получило максимум выгод от премиального ценообразования (стратегия «снятия сливок»). Был достигнут момент окупаемости инвестиций, получен существенный объем операционной прибыли. По мере появления конкурентов, которые начали копировать наш успех, цены на продукцию постепенно начали снижаться. В данной ситуации мы имеем уникальную возможность очень выгодно продать действующее бизнес-направление и получить хороший вклад в инвестиционную базу в формате собственных источников для финансирования новых инвестиционных проектов. На рынке существует огромное количество потенциальных покупателей, готовых выкупить бизнес на наших условиях, так как их устраивает текущий уровень доходности операций, пусть даже с перспективой плавного снижения цен.

19. Что из перечисленного ниже НЕ является действенным принципом мотивации персонала?

1. Создание атмосферы взаимного доверия, обратная связь

2. Сохранение занятости

3. Размер оплаты труда

4. Предоставление новых возможностей для продвижения в должности

5. Защита здоровья и обеспечение хороших условий труда

6. Справедливое распределение доходов

Правильный ответ: Размер оплаты труда

Комментарий: Размер оплаты труда не является действенным принципом мотивации персонала. Мотивировать может изменение в ту или иную сторону размера оплаты, но не сам размер.

20. Когда НЕ эффективно развитие сотрудников в организации?

1. Когда организация будет существовать короткое время

2. Когда на это нет времени

3. Когда на это нет денег

4. Развивать сотрудников полезно всегда

Правильный ответ: Когда организация будет существовать короткое время

Комментарий: Обучение персонала — довольно трудоемкая и длительная процедура. При небольшом планируемом времени существования организации ее сотрудников можно не развивать, используя их имеющиеся на момент найма знания и навыки.

21. Для кого в компании надо организовывать обучение в первую очередь?

1. Для тех, кто приносит компании наибольшую прибыль — они заработают еще больше

2. Для тех, кто наиболее подготовлен – их надо развивать и дальше

3. Для тех, кто наименее подготовлен – их надо подтянуть до нормального уровня

4. Для тех, кто хорошо работает – это им будет наградой

5. Для тех, кто всеми руководит – без них ничего не получится

Правильный ответ:

Для тех, кто всеми руководит – без них ничего не получится

Комментарий: В первую очередь в организации надо обучать руководителей. Без этого система обучения работать не будет. С руководства сотрудники берут пример. Менеджер должен быть на уровне тех идей, которые овладевают сотрудниками, иначе он является главной преградой, делающую всю систему обучения, даже грамотно построенную, неработоспособной.

22. Что из перечисленного нельзя делегировать?

1. Специализированную деятельность

2. Подготовительную работу

3. Срочные дела

4. Задачи, которые могут мотивировать сотрудников

Правильный ответ:

Срочные дела

Комментарий: Срочные дела, которые не оставляют времени на промежуточный, а уж тем более на окончательный контроль, руководитель должен делать сам.

Originally published at Персональная страница Елены Николаевой. Please leave any comments there.

Содержание статьи

Что такое показатели эффективности

Основные ключевые показатели эффективности для малого бизнеса

1. Собственный капитал

2. Прогноз денежного потока

3. Доходы и расходы

4. Объем производства и качество продукции

5. Себестоимость продукции

6. Рентабельность

Комментарий эксперта

У Сергея есть собственный производственный цех — он делает мебель на заказ. Порядок работы такой: клиент заказывает мебель, вносит предоплату и Сергей начинает работу. Львиную долю предоплаты забирают материалы, которые нужно заказать и купить, аренда цеха, зарплата сотрудникам, коммунальные услуги. Но Сергей не переживает — хотя собственных средств у него нет, зато есть очередь из клиентов на три месяца вперед и большая часть предоплаты уже получена.

Казалось бы, бизнес успешен. Но — нет. Сергей живет не на свои деньги. Он пользуется чужими деньгами, то есть живет в долг. Для оценки эффективности своего бизнеса он использует показатели «Доходы» и «Расходы» и считает, что этого достаточно. Но если он будет работать по такой схеме дальше, то в лучшем случае бизнес будет стагнировать, в худшем — он обанкротится. А когда это случится, Сергей горестно воскликнет: «Ну что я делал не так?!» и уйдет из бизнеса.

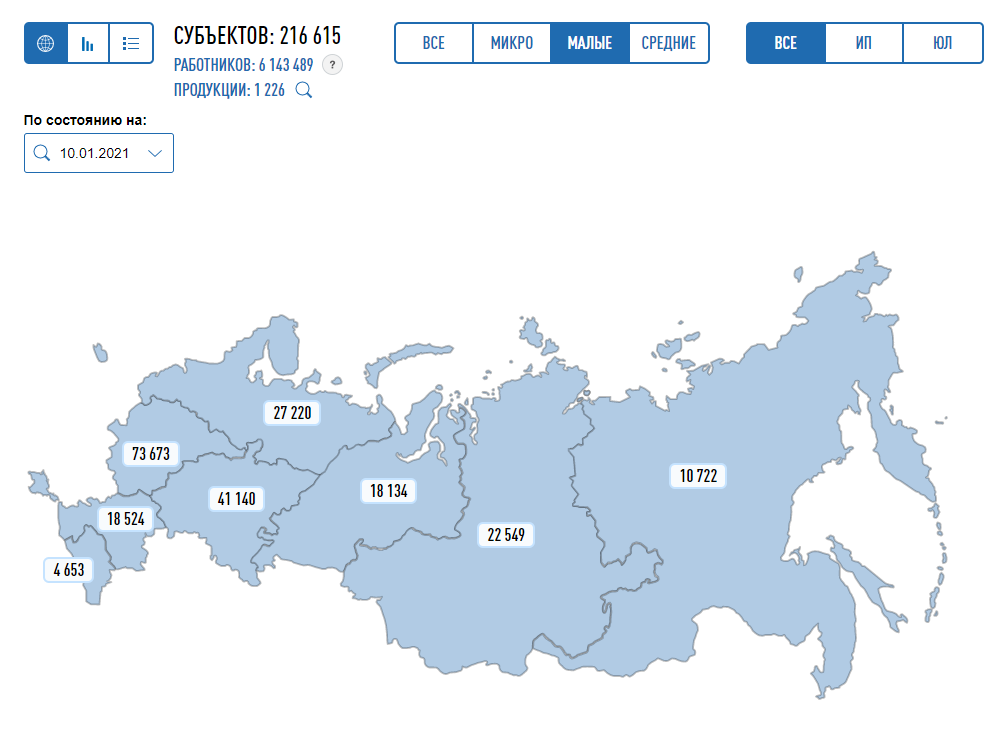

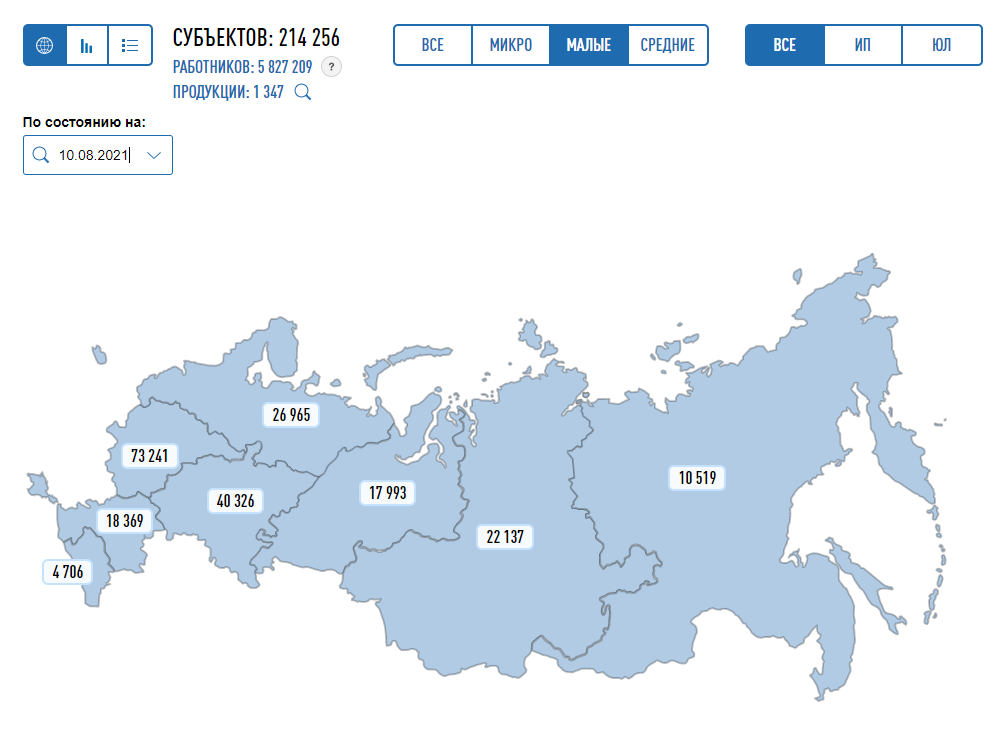

Каждый год закрываются тысячи предприятий. Только за первые шесть месяцев в 2021 году перестали существовать 545,8 тыс. индивидуальных предприятий. Чаще бизнесы закрывались лишь в 2013 году.

С начала 2021 года количество субъектов малого бизнеса уменьшилось на 2359, о чем свидетельствуют данные на сайте ФНС:

Статистика по малому бизнесу на начало 2021 года

Статистика по малому бизнесу на 10.08.2021

Банкротство предприятий происходит по разным причинам. Иногда потому, что предприниматель не умеет правильно оценить рентабельность и эффективность работы, а значит, не успевает спрогнозировать падение бизнеса и принять меры по его оздоровлению (как наш герой Сергей). Рассказываем, какие показатели нужно оценивать, чтобы не пополнить ряды банкротов.

Что такое показатели эффективности

Если на счетах компании миллионы долларов, это не означает, что она в плюсе. Так же, как и кассовый разрыв или отрицательный баланс на счете не факт, что бизнес на грани банкротства. Успешен бизнес или нет показывает не количество денег в кассе, а цифры по разным аспектам работы компании. Эти цифры и есть показатели эффективности.

Показатель эффективности (KPI) — результат деятельности компании за определенный период.

Показатели эффективности разные. Одни оценивают полностью весь бизнес, другие — работу его отдельных отделов или продуктивность сотрудников. Например, на какую сумму всего было продано товаров в месяц — это общий показатель, а сколько сделок за месяц закрыл отдел продаж или на сколько процентов увеличил трафик на сайт SEO-специалист — конкретный.

Определить важные показатели — задача не из легких. Часто предприниматели смотрят совсем не на те цифры и принимают стратегически неверные решения, которые могут привести к краху компании. Как определить KPI для своего бизнеса мы расскажем в другой раз — это тема для отдельной статьи. Но очень упрощенное правило можно использовать.

Ключевые показатели бизнеса — это те, которые сильнее других влияют на чистую прибыль.

Например, для Сергея важным показателем может быть себестоимость продукции, а для консультационного центра — профессионализм сотрудников и абсолютная вежливость. Прибыль увеличится, если Сергей сможет снизить себестоимость мебели, а владелец Центра провести мастер класс по коммуникациям своему персоналу.

Основные ключевые показатели эффективности для малого бизнеса

В малом бизнесе для оценки эффективности используют всего 3-5 показателей. Вот основные:

- собственный капитал;

- прогноз движения денег;

- доходы и расходы;

- объем производства и качество продукции;

- себестоимость продукции;

- рентабельность.

Самый важный показатель для владельцев малого бизнеса — собственный капитал. Если он растет — все в порядке, если не растет или уменьшается — в бизнесе проблемы.

Собственный капитал

Предприниматель запускает бизнес и вкладывает в него собственный капитал — деньги, технику, недвижимость, для того чтобы эти ресурсы приносили ему доход.

К примеру, владелец автомойки закупил оборудование и выкупил помещение — он моет автомобили и получает с этого доход. Или продавец цветов купил небольшое помещение, приобрел разные виды растений и продает их. Эти ресурсы приносят ему прибыль.

В бухгалтерии такие ресурсы называются активами. Стоимость активов — и есть собственный капитал.

Но не всегда ресурсы — собственность владельца. Бывает, он берет их в аренду или приобретает в кредит или лизинг. Тогда собственный капитал — это активы минус обязательства перед кредиторами.

Если бизнес работает успешно — собственный капитал увеличивается. Если сумма не изменяется или стала меньше — бизнес работает в ноль или убыточен. Кроме того, собственный капитал показывает, насколько бизнес независим. Если собственного капитала больше, чем заемного — отлично. В случае закрытия бизнеса можно распродать активы и рассчитаться с кредиторами. Если меньше — предпринимателю придется влезать в долги, чтобы заплатить кредиторам.

Для оценки собственного капитала используют показатель рентабельности. Он показывает, сколько прибыли приносит бизнес на вложенные деньги. О нем — ниже.

Прогноз денежного потока

Компания ведет расчеты с поставщиками, оплачивает налоги, зарплату. Иногда деньги сразу поступают на счет компании за оказанные услуги или товары, иногда — позже.

Денежный поток — это общий входящий поток денег в отчетном периоде (месяц, квартал, полугодие, год). Денежный отток — исходящие выплаты, деньги, которые компания платит другим компаниям или людям.

Прогноз денежного потока — общая сумма платежей от тех, кто должен деньги компании минус общая сумма платежей тем, кому должны она.

Не путайте денежный поток и прибыль. Денежный поток — это фактический приток денег и их отток в отчетном периоде, а прибыль — это учтенные доходы от продаж минус проведенные в этом месяце расходы компании.

Разрыв между прибылью и денежным потоком может быть огромным. Например, предприниматель продает много товаров в кредит (лучше с отсрочкой платежа), а оплату за них получает только через несколько месяцев. По факту прибыль есть, в реальности — наличных денег нет. В таких случаях говорят про кассовый разрыв.

Для владельцев малого бизнеса прогнозирование денежного потока важнее прибыли. Компания может быть прибыльной, но иметь отрицательный денежный поток. Тогда она не сможет оплатить свои счета. Нехватка наличных — большая проблема в малом бизнесе. Это одна из самых частых причин банкротства.

Анализировать денежные потоки нужно регулярно — минимум раз в месяц и сравнивать суммы поступлений с суммами выплат. Это поможет вовремя заметить разрыв и не остаться без денег.

Прогноз движения денежных средств помогает лучше управлять бюджетом компании, планировать финансирование и грамотно распределять деньги. Для этого существует стандартный отчет о движении денежных средств, или ДДС.

Доходы и расходы

Доходы — это деньги, которая компания получает от продажи своих товаров или услуг. Расходы — это все затраты и издержки на производство, аренду, коммунальные платежи, налоги, зарплату и так далее.

Если доходы больше расходов — бизнес работает правильно. Если наоборот — все очень печально, банкротство не за горами.

Предприниматель, который работает на упрощенной системе налогообложения «Доходы» не обязан вести учет доходов и расходов. Но для себя его надо вести, чтобы понимать, как развивается бизнес. Не обязательно слишком подробно, как в бухгалтерском учете, достаточно выбрать основные статьи и работать с ними. Так можно будет определить доходные и не очень направления и сконцентрироваться на тех, которые приносят наибольшую прибыль.

Например, Сергей может учитывать доходы по:

- группе товаров (он делает кухни, прихожие, шкафы-купе, кровати и столы);

- времени работы (на производство кухни уходит 30 дней, а на шкаф-купе — 14);

- менеджерам (Вася заключает на 30% больше сделок, чем Лена).

Посмотрев цифры, Сергей видит, что делать кровати ему невыгодно — забирает много времени, маржа небольшая.

Так же точно можно поступить и с расходами.

Расходы у Сергея:

- закупка материалов;

- зарплата сотрудникам;

- коммунальные платежи;

- кредиты;

- транспортные расходы;

- налоги;

- связь.

Сергей видит, что больше всего денег уходит на закупку материалов, транспорт и мобильную связь. Он хочет снизить эти расходы и находит поставщика с более лояльными ценами, заключает договор с транспортной компанией на выгодных для себя условиях и переходит к другому оператору мобильной связи.

Он уменьшил расходы и увеличил доходы — прибыль компании стала больше.

Объем производства и качество продукции

Чем больше товаров или услуг продает компания, тем выше обороты и прибыль. Ежемесячный мониторинг этого показателя поможет понять, наращивает бизнес обороты или нет.

Если объемы продаж не увеличиваются, нужно искать причину. Одна из возможных причин — низкое качество продукции.

В компанию Сергея позвонил клиент и пожаловался на плохое качество мебели. Провели расследование и выяснили, что менеджер в документах показывал закупку фурнитуры высокого качества, а на производство поставлял материалы низкого качества. Сергей понес значительные убытки, не только материальные, но и моральные. Теперь он восстанавливает репутацию и тщательно следит за качеством мебели.

Снижение качества продукции или предоставляемых услуг — краткосрочная выгода. В долгосрочной перспективе такая политика может привести к банкротству предприятия.

Себестоимость продукции

Когда Сергей определяет цену шкафа-купе для покупателя, он учитывает, сколько денег он должен заплатить за материалы, включает зарплату работников, электроэнергию, амортизацию оборудования и другие расходы. Это и есть себестоимость продукции.

Себестоимость — это затраты компании, которые она понесла при изготовлении единицы товара.

От себестоимости зависит цена продажи товара или услуги. Если себестоимость посчитана неправильно, то не верно будет рассчитана и конечная стоимость товара. При низкой цене товара компания будет работать себе в убыток.

На цену продажи товара или услуги влияют разные факторы: сезонность, конкуренция, ценность для клиента, покупательская способность, новизна, уникальность, качество. Минимальная цена, за которую можно продать товар — себестоимость, максимальная — сколько прибыли можно получить от реализации.

На примере нашего мебельного цеха это будет выглядеть так:

Себестоимость прихожей — 12 000₽. Это уникальный дизайн по индивидуальным размерам клиента, с учетом его требований. Клиенту важно, чтобы все было сделано в точности, как в дизайн-проекте и быстро — не за две недели, а за одну.

Сергей учел все факторы, включая срочность, и установил цену на прихожую в размере 26 000₽. Клиента цена устроила и он внес предоплату.

Рентабельность

Производственный цех Сергея приносит доходов больше, чем расходов. У него не простаивает оборудование, нет задержек в доставке готовой мебели, персонал работает продуктивно, клиенты делают заказы и деньги регулярно поступают на счет. Это рентабельный бизнес.

Рентабельность — это оценка эффективности работы компании в целом. Чем меньше усилий и денег нужно, чтобы получить результат, тем выше рентабельность.

Показатель для расчета рентабельности — прибыль. Рассчитать ее несложно.

РЕНТАБЕЛЬНОСТЬ = ПРИБЫЛЬ * 100% / ПОКАЗАТЕЛЬ, РЕНТАБЕЛЬНОСТЬ КОТОРОГО НУЖНО ОПРЕДЕЛИТЬ

Например, Сергей хочет посчитать рентабельность собственного капитала. Посчитать ее просто:

Рентабельность = ЧИСТАЯ ПРИБЫЛЬ * 100% / СОБСТВЕННЫЙ КАПИТАЛ

У нашего героя Сергея расчет рентабельности будет выглядеть так:

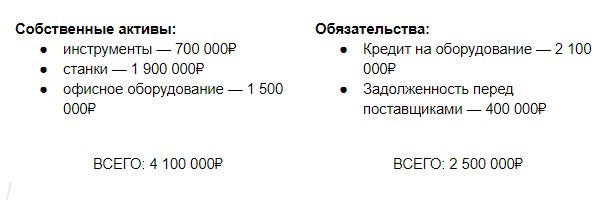

Собственный капитал Сергея — 1 600 000₽ (4 100 000-2 500 000)

Чистая прибыль за последний год у него составила 80 000₽. Рентабельность собственного капитала: 80 000₽ * 100% / 1 600 000₽ = 5%.

Компания прибыльная, но прибыль микроскопически мала — всего 5%. Сергею нужно подумать, стоит ли продолжать работать, ведь ту же прибыль (и даже больше) можно получить, если просто отправить эти деньги на депозит в банк. А если он хочет продолжать свое дело, то ему надо крепко подумать над тем, как изменить бизнес-процессы и увеличить собственный капитал.

Точно так же можно рассчитать рентабельность основных средств, продаж, инвестиций и других параметров.

Для малого бизнеса анализа и оценки этих показателей достаточно, чтобы оценить эффективность бизнеса и вовремя заметить намечающиеся проблемы. Сложность в том, что учет нужно вести постоянно, а у предпринимателя обычно не так много времени на бумажные дела. ПланФакт помогает предпринимателям вести учет, не затрачивая много времени. Он прогнозирует денежные потоки, кассовые разрывы, планирует расходы, напоминает о выплатах и делает много других важных и полезных вещей.

Комментарий эксперта:

Анжелика Горох — кризис-менеджер:

Из собственной практики: 9 из 10 малых бизнесов не занимаются финансовым планированием, потому что не понимают, как учет денег может повлиять на результат бизнеса.

Если вкладывать деньги в маркетинг и продажи, растет денежный поток. Если уволить сотрудника, можно сэкономить на расходах. Чтобы избежать штрафов и неприятностей с банками и проверяющими органами, предприниматель нанимает бухгалтера, полагая, что тот отвечает за финансовую стабильность предприятия. Но это не так. Обанкротившиеся бизнесы тоже имели в штате бухгалтера и платили налоги.

Неприятные открытия, после которых начинаются изменения, наступают после первых кассовых разрывов. Приходят деньги от клиентов, но нет денег, чтобы рассчитаться с поставщиками. Разговор с бухгалтером не приносит ясности. Обычно он только подтверждает, что денег на счете нет и может показать движение денежных средств за период.

Но предприниматель хочет другого. Он хочет понять, что нужно сделать, чтобы деньги на счете были, и еще понять, как он может контролировать финансовую стабильность бизнеса простыми инструментами.

Ему нужен тот, кто скажет: денег в этом году было получено на 20% больше, чем в прошлом за счет роста выручки по 2 менеджерам и 10 клиентам. Рост продаж привел к росту доходов, но не привел к росту прибыли, потому что выросла зарплата вот по этим сотрудникам, а еще траты вот по этим статьям увеличились на 40% по сравнению с прошлым годом. К тому же поставщики снизили отсрочку платежа, что привело к росту кредиторки. А вот дебиторка выросла за счет просрочки по 3 клиентам. Если ничего не делать, то через три месяца мы не сможем заплатить вот этим поставщикам и не получим товар.

На основании этих фактов предприниматель примет решения, а финансовый анализ приобретет ценность в его глазах. Если анализ и выводы делать не раз в год, а чаще, то появится планирование, ведь лучше спланировать все расходы заранее, чем оказаться перед угрозой срыва поставок. А еще можно отказаться от спонтанных расходов и начать на них влиять. Это приведет к росту прибыли без дополнительных вложений.

Чтобы ввести у себя привычку смотреть только нужные данные не отвлекаясь на мелочи, важно построить систему управленческой отчетности, которая и даст ответы. Поддерживать систему на порядок проще даже силами обычного бухгалтера.

Существует множество экономических показателей, характеризующих деятельность предприятия. Одним из таких можно назвать рентабельность бизнеса. Что это такое, для чего применяется данный показатель и как его рассчитать – в нашей статье.

Рентабельность — это

Простыми словами, это относительный экономический показатель, характеризующий прибыльность предприятия. Помимо того, что рентабельность оценивает эффективность работы всей компании, показатель также может рассчитываться отдельно для каждого материального или нематериального актива: производственные материалы, денежные средства, трудовые ресурсы и т. д.

Для правильной оценки следует анализировать экономический коэффициент за разные промежутки времени. Если производство и реализация продукции приносят компании прибыль, то рентабельность такого предприятия будет положительной. Когда коэффициент эффективности по какому-либо активу планомерно снижается, требуются срочные изменения в подходе к ведению бизнеса.

Для чего рассчитывать показатель

Уровень рентабельности – один из важных показателей экономической эффективности предприятия. Он показывает акционерам компании и ее будущим инвесторам, насколько хорошо работает бизнес и как быстро окупаются финансовые вложения в инвестиционный проект.

Расчет рентабельности необходим для:

- прогнозирования будущей прибыли предприятия;

- сравнения собственной экономической эффективности с конкурентами;

- выявления рыночной стоимости компании;

- разработки стратегии по развитию бизнеса;

- определения оптимального ценообразования для произведенной продукции.

Прибыль и рентабельность – это не одно и то же. Прибыль – это абсолютный показатель, выраженный в числовом эквиваленте и показывающий конечный финансовый результат бизнеса (разница между выручкой компании и ее расходами). Рентабельность – это относительный показатель, выраженный в процентном соотношении и рассчитывающий доходность компании (частное от деления прибыли на расходы).

Как рассчитать рентабельность — формула и пример

В деятельности фирмы задействовано множество ресурсов (трудовые, финансовые, природные, производственные и т. д.), и для каждого из них можно отдельно рассчитать его экономическую эффективность, используя различные формулы рентабельности. Однако для упрощенного понимания прибыльности предприятия можно использовать универсальный расчет по следующей формуле:

Р = Балансовая прибыль / Общая стоимость активов х 100%, где:

- Балансовая прибыль – прибыль (убыток) до налогообложения, полученная компанией от всех видов её хозяйственной деятельности.

- Общая стоимость активов – совокупность всех производственных мощностей компании и ее ресурсов (трудовых, денежных и т. д.).

Пример расчета

Год назад в компанию по производству медных труб было инвестировано 3 млн руб., которые были потрачены на сырье, оплату труда рабочим и аренду помещения. Через год в результате реализации продукции фирма получила прибыль до вычета налогов в размере 1,5 млн руб.

Рассчитаем уровень рентабельности бизнеса:

Р = 1,5 млн руб. / 3 млн руб. х 100% = 50%

Рентабельность предприятия за один год составила 50%. Это значит, что владельцы бизнеса полностью окупят свои инвестиции только через 2 года. Чтобы понять, высокий это или низкий уровень рентабельности, нужно сравнить его значение со средним показателем по своей отрасли. Например, в строительстве среднее значение показателя не превышает 10% в год, в то время как в торговле уровень рентабельности может легко достигать 100% и выше.

Основные виды и формулы расчета

Чтобы оценить эффективность бизнеса, в экономике используют различные виды рентабельности. Рассмотрим их.

ROA – рентабельность активов

ROA (Return on Assets) – это коэффициент показывающий процентное соотношение чистой прибыли предприятия к его активам.

Значение ROA необходимо рассчитывать для того, чтобы понимать, получает ли компания прибыль или работает себе в убыток на протяжении долгого времени. Если рентабельность активов ниже нуля, значит, компания несет убытки. Таким образом, чем больше показатель ROA, тем выше экономическая эффективность предприятия.

Формула рентабельности активов:

ROA = P / A, где:

- P – чистая прибыль компании;

- А – средняя величина суммарных активов предприятия.

При расчете ROA показатель величины прибыли и суммарных активов должен браться за одинаковый период времени. Например, за один год.

По срокам эксплуатации ресурсов активы компании делятся на оборотные и внеоборотные. Изучим оба вида активов по отдельности.

Оборотные

Оборотные активы – это те экономические ресурсы, срок полезного использования которых не превышает один год. К оборотным активам относят:

- Денежные средства (деньги в кассе, на рублевых и валютных расчетных счетах и др.).

- Краткосрочные финансовые вложения (покупка ценных бумаг, открытие банковского вклада и т. д.).

- Материально-производственные запасы (материалы, инвентарь, готовая продукция).

- Дебиторская задолженность.

Дебиторская задолженность представляет собой совокупность финансовых и иных ресурсов, которые должны компании другие юридические и физические лица. Дебиторская задолженность возникает в тот момент, когда услуга или товар были проданы, а оплата еще не получена.

Внеоборотные

Внеоборотные активы – это ресурсы компании, которые она использует в своей хозяйственной деятельности более одного года.

Виды внеоборотных активов:

- Нематериальные активы (патенты, лицензии, товарные знаки, деловая репутация и т. д.).

- Основные средства (земельные участки, объекты природопользования, здания, машины).

- Финансовые вложения (инвестиции в дочерние предприятия, долгосрочные займы и пр.).

Внеоборотные активы – фундамент всей бизнес-структуры организации. От того, как рационально они используются в экономической деятельности предприятия, будет зависеть конечный финансовый результат компании.

ROS – рентабельность продаж

ROS (Return on Sales) – показатель, отражающий долю прибыли предприятия в каждом заработанном рубле. Чем выше значение, тем лучше работает компания, тем больше прибыли она генерирует в результате своей деятельности.

Формула рентабельности продаж:

ROS = Чистая прибыль / Выручка х 100%

ROS – индикатор ценовой политики компании. Его необходимо применять либо для сравнения с конкурентами по отрасли, либо для анализа динамики изменения показателя в рамках одной компании. Использовать показатель рентабельности продаж для сравнения предприятий из разных отраслей не имеет смысла, так как коэффициент не учитывает специфику каждого бизнеса.

ROE – рентабельность собственного капитала

Коэффициент ROE (Return on Equity) показывает владельцу бизнеса и его инвесторам, сколько чистой прибыли способна приносить компания на каждый вложенный в неё рубль. При этом важно понимать, что под собственными вложениями в данном случае понимается только уставной или акционерный капитал.

Формула расчета рентабельности собственного капитала:

ROE = Чистая прибыль / Собственный капитал × 100%

Собственный капитал – это акционерный или уставной капитал компании, равный разнице между совокупными активами организации и ее обязательствами.

ROI – рентабельность инвестиций

ROI (Return on Investment) – коэффициент возврата вложений, выражается в процентах.

Чтобы рассчитать размер окупаемости инвестиций, необходимо использовать формулу ниже:

ROI = Чистая прибыль / Сумма инвестиций × 100%.

Значение ROI можно сравнивать не только с компаниями из других отраслей, но также с доходностью облигаций, банковских вкладов и т. д. для понимания того, какой финансовый актив потенциально может принести инвестору больше прибыли. Если рентабельность инвестиций в металлургической компании равняется двум процентам, а государственный банк предлагает своим вкладчикам депозит под семь процентов, то, как правило, инвестор предпочтет банковский вклад или продолжит поиски более прибыльной компании на рынке.

ROFA – рентабельность основных производственных фондов

ROFA (Return on Fixed Assets) отражает размер чистой прибыли, которую приносят компании основные средства (недвижимое имущество, транспорт, оборудование и т. д.).

Формула для расчета ROFA следующая:

ROFA = Чистая прибыль предприятия / Стоимость основных средств х 100%

В случае если значение коэффициента ROFA ниже нуля, можно утверждать, что данная компания работает в убыток. Главная причина – нерациональное использование основных средств компании и низкая эффективность работы ее управленческого состава.

ROCS – рентабельность затрат

Коэффициент ROCS (Return on Cost of Sales) дает инвесторам понимание того, сколько прибыли от реализации продукции или оказания услуг можно получить на каждый вложенный в производство рубль.

Рассчитать показатель рентабельности затрат легко. Формула выглядит следующим образом:

ROCS = Чистая прибыль / Себестоимость товаров х 100%.

Для каждого сегмента экономики средний коэффициент рентабельности затрат будет разный. Однако при этом для любой компании вне зависимости от ее отраслевой принадлежности отрицательный ROCS – прямое свидетельство убыточности предприятия.

Какие факторы влияют на коэффициент

Показатель рентабельности предприятия зависит от множества факторов, которые в совокупности можно объединить в две большие группы: экзогенные и эндогенные факторы.

Экзогенные (внешние) факторы.

Извне на компанию может повлиять фискальная (бюджетно-налоговая) политика государства, географическое положение предприятия, общий уровень конкуренции на рынке, политическая ситуация в стране и прочие факторы.

Ярким примером экзогенного фактора стал Covid−19, который снизил в первую очередь рентабельность туристического бизнеса и авиаотрасли.

Эндогенные (внутренние) факторы

Эндогенные факторы всегда возникают внутри самой компании. К внутренним факторам, влияющих на финансовый результат предприятия, стоит отнести эффективность маркетинга, ценовую политику, техническое обеспечение фирмы, уровень развития логистической инфраструктуры бизнеса и т. д.

Пример эндогенного влияния.

Низкий уровень оплаты труда рабочих приводит к снижению скорости производимой ими продукции и падению качества товаров. В конечном итоге это влечет за собой снижение прибыльности компании и уменьшение его рентабельности.

Анализ рентабельности

ПКоэффициент помогает потенциальному инвестору и владельцу бизнеса узнать, сколько прибыли можно получить на каждый рубль активов компании, ее собственного капитала или чего-то другого. Поэтому для экономического анализа предприятия используют показатели:

- ROA;

- ROS;

- ROE;

- ROI;

- ROFA;

Сами по себе значения рентабельности не несут большого смысла и мало о чем говорят инвестору. После их расчета можно ответить только на один вопрос – прибыльное предприятие или нет. Однако для того, чтобы понимать, хорош ли показатель рентабельности продаж в 10% или окупаемость инвестиций в 20%, необходимо это значение сравнивать либо с аналогичным показателем в прошлом по своей компании, либо с прямыми конкурентами по отрасли.

Пример № 1. Если коэффициент ROI у других предприятий выше, чем у нас, то предприятие работает менее эффективно.

Пример № 2. Показатель ROS в прошлом году в компании был ниже, чем сейчас. Это значит, в текущем году руководству предприятия удалось увеличить долю прибыли на каждый заработанный рубль, что говорит об эффективности управления.

Когда инвестор намерен узнать финансовый результат компании и сравнить его с конкурентами, то для анализа можно использовать различные коэффициенты рентабельности. Однако если необходимо выяснить причины роста или падения коэффициента, тогда стоит применять один из двух методов факторного анализа рентабельности:

- Детерминированный. Логически объясняет воздействие того или иного фактора на количественное значение рентабельности.

- Стохастический. Подразумевает под собой анализ опосредованных факторов, которые лишь косвенно влияют на показатели рентабельности.

Факторный анализ рентабельности бизнеса также применяется и для того, чтобы заранее спрогнозировать значения ROI, ROA или других показателей, выявить слабые стороны в компании, определить уровень ущерба от воздействия на деятельность организации ряда негативных факторов и т. д.

Таким образом, результаты любого факторного анализа ложатся в основу изменений ценовой политики компании, оптимизации ее статьи расходов и формирования новых условий для повышения коэффициентов рентабельности.

Точка безубыточности

Точка безубыточности (порог рентабельности) – это минимальный объем производства и / или реализации продукции, при котором расходы компании соразмерны ее доходам. Прибыль в этом случае будет равна нулю.

Вычислить можно следующим образом:

Точка безубыточности = Постоянные издержки / (Выручка – Переменные издержки) х 100%, где

- Постоянные издержки – это расходы, которые не зависят от объема выпускаемой продукции. К ним относят оплату труда управленческому составу, арендную плату, платежи по кредитам и т. д.

- Переменные издержки – это расходы, которые напрямую зависят от объема выпускаемой продукции. Это может быть покупка сырья, оплата электричества, транспортные расходы и др.

- Выручка – доход компании от реализации ее товаров и услуг.

Бизнесу важно знать собственную точку безубыточности, чтобы грамотно планировать свою хозяйственную деятельность и не допускать образования убытков. Порог рентабельности позволяет продавать товар по оптимальной цене и давать понимание того, какой минимальный объем производства или продаж необходим для дальнейшего существования бизнеса.

Повышение рентабельности и способы увеличения прибыли

Главная цель любого коммерческого предприятия – получение прибыли. Чем она больше, чем выше экономическая эффективность компании. Поскольку рентабельность зависит от двух показателей – прибыли и себестоимости, чтобы повысить этот коэффициент, нужно увеличить первый показатель или снизить второй. Таким образом, повысить доходность бизнеса можно, если:

- улучшить качество производимой продукции или оказания услуг;

- разработать новую маркетинговую кампанию;

- снизить производственные издержки;

- повысить качество обслуживания клиентов;

- увеличить скорость производства товаров.

Как и каким способом повышать рентабельность своего бизнеса, каждый предприниматель должен определить самостоятельно. Однако для более объективного понимания причинно-следственных связей, почему сейчас упал объем продаж, снизилось количество оборотных активов или повысилась себестоимость продукции, необходимо прибегать к помощи факторного анализа рентабельности и формировать новую стратегию ведения бизнеса согласно выводам из данного исследования.

Популярные вопросы

Что значит рентабельность 20 процентов?

Рентабельность в 20 процентов означает, что за определенный период времени бизнес окупает вложенный в него капитал только на 20 процентов. Например, за один год. Таким образом, полная окупаемость компании составит 5 лет.

Как посчитать рентабельность продукции, пример?

Формула:

Рентабельность продукции = Чистая прибыль / Себестоимость продукции х 100%

Пример. Производство кирпича стоило 1 млн руб. Чистая прибыль – 0,5 млн руб. Рентабельность продукции составляет 50% (0,5 млн руб. / 1 млн руб. х 100%).

Что показывает индекс рентабельности?

Это относительный показатель эффективности инвестиций. Отображает уровень дохода, получаемый инвестором на каждый вложенный рубль с учетом временной стоимости денег.

В конце года все компании подводят итоги своей работы. Мы предлагаем набор процедур по анализу показателей хозяйственной деятельности, которые помогут понять, насколько рационально в течение года использовались ресурсы предприятия.

ПОЧЕМУ ВАЖНО ОЦЕНИВАТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Когда речь идет о подведении итогов работы предприятия за год, экономисты традиционно уделяют внимание план-фактным отклонениям, динамике показателей за несколько лет, анализу финансовых коэффициентов. При этом специалисты довольно часто упускают из виду вопрос, насколько эффективна была компания в процессе получения конечных годовых показателей своей работы.

Возьмем для примера прибыль. Запланированную годовую сумму прибыли можно получить, предоставляя покупателям дополнительные скидки. С одной стороны, это позволит увеличить продажи, с другой — приведет к росту логистических и коммерческих затрат.

В результате рентабельность бизнеса значительно упадет. Это автоматически снизит конкурентоспособность предприятия на рынке сбыта, с большой долей вероятности приведет к потере доли рынка в будущем году.

Собственники бизнеса вполне могут рассматривать падение рентабельности как свою упущенную прибыль и предъявить претензии к руководству компании. Поэтому при подведении итогов работы предприятия за год очень важно оценивать эффективность и выяснять причины ее снижения.

КАКИЕ КРИТЕРИИ И МЕТОДЫ ИСПОЛЬЗОВАТЬ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка экономической эффективности деятельности предприятия позволяет понять, насколько рационально использовались имеющиеся ресурсы в процессе достижения запланированных целей.

Такая оценка особенно актуальна в периоды расширения масштабов бизнеса, открытия новых направлений, поскольку помогает своевременно выявить причины снижения эффективности работы компании, принять меры к их устранению.

Оценка эффективности включает набор процедур по анализу динамики различных показателей хозяйственной деятельности предприятия в сравнении с аналогичными показателями прошлых периодов или утвержденными на отчетный период плановыми значениями.

Все анализируемые показатели можно объединить в четыре основные группы (см. рисунок).

По мере развития бизнеса происходит естественная смена критериев оценки успешности и эффективности работы компании. В таблице 1 представлен перечень наиболее распространенных критериев оценки эффективности в привязке к стадиям развития компании.

Качество оценки эффективности работы предприятия по итогам отчетного года зависит от полноты использования методов оценки.

В ходе оценки эффективности должны быть задействованы четыре метода анализа данных:

- трендовый (горизонтальный);

- структурный (вертикальный);

- сравнительный;

- факторный.

Применительно к проведению оценки эффективности работы предприятия каждый из указанных методов представлен в следующих разновидностях (табл. 2).

Качественная оценка эффективности работы предприятия основана на выборе критериев оценки, соответствующих стадии развития бизнеса, и комплексном использовании различных методов анализа данных о деятельности компании.

КАК ОЦЕНИТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка эффективности работы предприятия в силу своей комплексности предполагает использование частных и обобщающих показателей.

По частным показателям можно определить:

- эффективность применения каждого из ресурсов компании;

- результативность реализации каждого вида продукции/услуг компании.

По обобщающим показателям определяют:

- эффективность всех ресурсов, продукции/услуг предприятия;

- результативность компании в целом.

Порядок оценки эффективности предприятия

Эффективность работы предприятия оценивают в несколько этапов.

ЭТАП 1. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность производственной деятельности компании:

- рентабельность бизнеса — информирует о доле чистой прибыли в выручке от реализации:

Рентабельность бизнеса = Чистая прибыль / Выручка от реализации × 100 %; (1)

- рентабельность продаж — дает представление о том, какова доля прибыли от реализации в выручке от реализации:

Рентабельность продаж = Прибыль от продаж / Выручка от реализации × 100 %; (2)

- рентабельность реализованной продукции — показывает эффективность реализации продукции:

Рентабельность реализованной продукции = Прибыль от продаж / Себестоимость реализованной продукции × 100 %. (3)

ЭТАП 2. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность использования ресурсов предприятия:

- рентабельность оборотных активов — отражает эффективность использования оборотного капитала организации:

Рентабельность оборотных активов = Чистая прибыль / Средняя стоимость оборотных активов × 100 %; (4)

- рентабельность внеоборотных активов — показывает эффективность использования внеоборотных активов предприятия:

Рентабельность внеоборотных активов = Чистая прибыль / Средняя стоимость внеоборотных активов × 100 %; (5)

- рентабельность собственного капитала — отражает эффективность использования организацией собственного капитала:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала × 100 %; (6)

- рентабельность инвестированного капитала — характеризует отдачу на сумму денежных средств, вложенных в бизнес:

Рентабельность инвестированного капитала = Чистая прибыль / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств) × 100 %; (7)

- рентабельность заемного капитала — характеризует эффективность использования организацией заемного капитала:

Рентабельность заемного капитала = Чистая прибыль / Средняя величина заемного капитала × 100 %. (8)

ЭТАП 3. Проводят факторный анализ показателей рентабельности. Цель — определить причины отклонений значений отчетного периода по сравнению с данными прошлых периодов или планами на отчетный период.

ЭТАП 4. Рассчитывают и оценивают частные показатели эффективности, которые отражают отдельные аспекты работы предприятия. Среди них могут быть такие показатели:

- издержкоемкость выпуска продукции;

- выработка и заработная плата на одного сотрудника;

- удельный вес укрупненных статей затрат в себестоимости продукции и др.

Пример оценки эффективности производственной компании

Оценим эффективность производственной компании за 2020 г. Оценку проведем в соответствии с приведенным выше алгоритмом.

Прежде всего нам понадобятся данные о результатах работы компании за несколько отчетных лет (табл. 3), которые включают следующие показатели:

- выручка компании от реализации продукции;

- себестоимость реализованной продукции;

- расходы на реализацию продукции;

- расходы на управление бизнесом.

Также нужны данные о структуре имущества, капитала и обязательств компании за анализируемый период (табл. 4).

На основе имеющихся данных рассчитаем показатели эффективности.

Шаг 1. Рассчитываем показатели общей эффективности деятельности предприятия.

Используем формулы (1)–(3) и находим значения рентабельности бизнеса в целом, рентабельности продаж и рентабельности реализованной продукции.

Шаг 2. Рассчитываем показатели общей эффективности использования ресурсов предприятия.

Используем формулы (4)–(8) и находим значения рентабельности оборотных и внеоборотных активов, собственного, инвестированного и заемного капитала. При расчете рентабельности заемного капитала по формуле (8) в качестве величины заемного капитала используются данные по краткосрочным обязательствам, поскольку данные по долгосрочным обязательствам участвуют в расчете рентабельности инвестированного капитала.

Отражаем полученные результаты в табл. 5 и анализируем их динамику:

Показатели эффективности хозяйственной деятельности компании по итогам 2020 г. улучшились по сравнению с данными 2019 г., однако они ниже показателей 2018 г. Общая эффективность улучшилась незначительно, что говорит о недостаточной степени контроля над управленческими расходами;На основании данных табл. 5 можно сделать следующие выводы:

- опережающий рост рентабельности реализованной продукции над ростом рентабельности продаж — признак хорошей управляемости себестоимостью выпуска продукции;

- анализ эффективности использования ресурсов показывает, что оборотные активы можно использовать более эффективно. Для этого следует более тщательно контролировать их размер;

- снижение динамики рентабельности собственного капитала свидетельствует о том, что компании нужно повышать эффективность управления капиталом.

Шаг 3. Проводим факторный анализ показателей рентабельности деятельности и ресурсов предприятия.

Здесь можно рассчитать влияние факторов на динамику рентабельности продаж в 2020 г. по отношению к 2019 г. Для данного показателя такими факторами являются:

- выручка от реализации продукции;

- прибыль от продаж.

Чтобы определить влияние указанных факторов, используем метод цепных подстановок и произведем последовательно следующие расчеты:

1) рассчитаем рентабельность продаж, используя выручку 2020 г. и сумму прибыли 2019 г.:

20 000 тыс. руб. / 160 000 тыс. руб. × 100 % = 12,50 %;

2) определим влияние фактора выручки путем вычитания рассчитанной рентабельности продаж (п. 1) из величины фактической рентабельности продаж 2019 г.:

12,50 % – 13,33 % = –0,83 %;

3) определим влияние фактора прибыли от продаж путем вычитания из величины фактической рентабельности продаж за 2020 г. величины, полученной в первом расчете:

14,38 % – 12,50 % = 1,88 %;

4) проверим корректность расчетов. Для этого найдем сумму влияния факторов, рассчитанных в двух предыдущих пунктах (–0,83 % + 1,88 % = 1,05 %), и сопоставим ее с разностью между фактической рентабельностью 2020 г. и 2019 г. (14,38 % – 13,33 % = 1,05 %). Поскольку эти суммы равны, расчет влияния факторов выполнен корректно.

Итоги указанных вычислений представлены в табл. 6.

Шаг 4. Рассчитаем и оценим частные показатели эффективности работы предприятия.

Для проведения заключительного этапа оценки эффективности возьмем данные о выпуске продукции за 2018–2020 гг. (табл. 7).

На основе данных табл. 7 рассчитаем следующие частные показатели эффективности выпуска продукции:

- издержкоемкость основных групп производственных затрат в структуре общей себестоимости продукции;

- издержкоемкость основных групп производственных затрат в тысячах рублей на 1 т продукции;

- производственные показатели выпуска продукции в части выработки в тоннах на одного человека, фонда оплаты труда в тысячах рублей на одного человека и среднемесячной зарплаты в тысячах рублей на одного человека.

Результаты расчетов — в табл. 8.

Полученные данные говорят о том, что к положительным показателям эффективности выпуска продукции можно отнести последовательное снижение доли материалоемкости и энергоемкости в общей структуре себестоимости.

Положительная динамика присутствует и в суммовых показателях этих расходов в расчете на 1 т выпуска продукции. Такие результаты свидетельствуют о достаточной эффективности управления себестоимостью выпуска продукции.

Негативный момент — постоянное снижение выработки продукции в тоннах на одного человека. Это свидетельство недостаточной эффективности управления трудовыми ресурсами.

ПОДВОДИМ ИТОГИ

- Чтобы качественно оценить эффективность работы предприятия, рассматривают четыре группы показателей:

- общая эффективность деятельности;

- эффективность использования трудовых ресурсов;

- эффективность использования производственных фондов;

- эффективность использования финансовых ресурсов.

- Трендовый, структурный, сравнительный и факторный анализы — главные методы оценки эффективности деятельности любой компании.

- Эффективность работы предприятия оценивают поэтапно:

- рассчитывают общие показатели рентабельности хозяйственной деятельности;

- рассчитывают общие показатели рентабельности использования ресурсов;

- проводят факторный анализ общих показателей рентабельности;

- рассчитывают частные показатели эффективности деятельности и использования ресурсов.

- Критерии для оценки эффективности работы предприятия следует выбирать в зависимости от стадии развития бизнеса компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2020.

Часто задаваемый вопрос предпринимателей связан с эффективностью бизнеса. Ведь именно оценка эффективности бизнеса позволяет предприятию находиться в устойчивом финансовом положении. Чем выше эффективность, тем меньше риск банкротства. Не зря этот вопрос волнует каждого предпринимателя. Оценка эффективности бизнеса – это не только описание деятельности организации словами, но и работа с формулами. Вопрос важный и серьезный, поэтому начнем с самого простого – с определения.

Оценка эффективности бизнеса – это отношение затраченных средств к достигнутому результату. Простым языком результат, деленный на затраты.

Таким образом, благополучие предприятия зависит от эффективности ведения основной экономической деятельности. Для того, чтобы понять, есть результат работы или нет, в организациях специалисты данной сферы проводят анализ эффективности бизнеса.

Анализ эффективности бизнеса

Как уже было сказано, анализ финансов не простой процесс. Здесь нельзя ограничиться только одной формулой, одним действием. Специалисты применяют разные показатели доходности. Они отличаются друг от друга целями применения, методикой расчета. А это, в свою очередь, создает трудность подтверждения показателя, который используют в качестве обобщающего критерия эффективности деятельности. Именно этот критерий дает количественную оценку степени достижения целей. При этом на оценку могут влиять и изменения других обобщающих показателей.

Акционеры вкладывают в предприятие свои средства для того, чтобы получить прибыль от инвестиций. Для них важна оценка результатов хозяйственной деятельности, которая в идеале должна приносить прибыль во вложенное имущество. Показателем прибыли называют рентабельность собственного капитала (ROE).

Рентабельность рассчитывается следующей формулой:

ROE = (Чистая прибыль : Собственный капитал)×100%

Числитель в формуле обозначает конечный финансовый результат, который остается в распоряжении собственников. Знаменатель отражает величину капитала, которыми вправе распоряжаться организация, в том числе: уставный, добавочный капиталы; резервы, созданные за счет чистой прибыли; нераспределенную прибыль.

Напомним, что на прибыльность влияет не одна категория показателей, а несколько. В целях составления аналитического заключения нужно придерживаться единства в методике расчета показателя, как при анализе структуры имущества, так при оценке рентабельности его отдельных составляющих. Эта проблема должна разрешаться на стадии формирования аналитического баланса.

Аналитический баланс – это:

- таблица, включающая структуру анализа и динамику изменений;

- основной источник информации для финансового анализа.

Так как капитал имеет свойство расширяться, то необходимо выбрать способ расчета. Он бывает 2 видов:

- расчет по данным о его состояния на определенную дату (конец периода);

- расчет по средней величине за период.

Наиболее точным способом расчета является второй вариант. Если организация работает в прибыль, то для нее оптимален второй тип расчета «по средней величине за период», так как он обеспечивает высокий результат. Придерживание одного из способов необходимо для того, чтобы в последующие анализы можно было сравнить результаты и выявить динамику рентабельности.

Таблица 1. Данные о динамике

Из таблицы можно сделать следующий вывод: значительное снижение рентабельности у организации в анализируемом периоде.

Для акционерных обществ возникает необходимость дифференциации уставного капитала на вклады участников, произведенные обыкновенными и привилегированными акциями (ценная бумага, которая обладает правами и одновременно имеет ограничения). Поэтому необходимо различать прибыль от акционерного капитала и прибыль от обыкновенных акций.

При расчете обыкновенных акций, необходимо учитывать конкретные условия привилегированных акций. Их владельцы участвуют в капитале, и им принадлежит оставшаяся часть прибыли от фиксированного процента. Хотя в некоторых случаях владельцы могут получать средства, которые выходят за рамки фиксированного процента. И это тоже надо учитывать при расчете рентабельности.

Доходность собственного капитала как обобщающий показатель, характеризующий эффективность управления активами и пассивами предприятия, зависит от эффективности управления операционной, инвестиционной, финансовой деятельностей организации.

В качестве обобщающей категории доходности средств, внесенных в активы предприятия, можно использовать коэффициент под названием «рентабельность активов» (ROА).

Рентабельность активов – это показатель, характеризующий отдачу с каждого рубля, вложенного в активы организации

Рентабельность активов рассчитывается следующей формулой:

ROА=(Прибыль:Активы)×100%

При анализе эффективности бизнеса определяется рентабельность всех активов, в том числе оборотных.

Рентабельность продаж – это соотношение прибыли и объема продаж.

Рентабельность продаж можно рассчитать по формуле:

ROS= (Прибыль:Выручка)×100%

По формуле рассчитывается группа показателей прибыльности продаж, их различия в расчетах обусловлены выбором числителя: валовая и чистая прибыль, прибыль от продаж и до налога. Эти показатели называются «промежуточные уровни доходности».

Коэффициент прибыльности продаж показывают полученную прибыль с каждого рубля продаж.

Показатель рентабельности продаж напрямую зависит от сферы деятельности организации. Это можно объяснить разной скоростью оборота средств в зависимости от: размера используемого капитала, необходимого для хозяйственных операций; сроков кредитования, объемов складских запасов и т.д. Для достижения эффективности бизнеса длительный оборот капитала нуждается в получении больших средств. Быстрый оборот капитала получает тот же результат, что и при меньшей прибыли в расчете на объем проданной продукции.

Эффективность определяется различием в значениях показателя доходности продаж. Важным элементом анализа рентабельности продаж является вертикальный анализ отчета о прибылях и убытках. Это позволяет выявить соотношение основных элементов отчета: себестоимости, коммерческих, управленческих расходов; показателей финансовых результатов и выручки.

Результаты анализа должны быть детализированы для того, чтобы выявить причины изменений. Например, необходимо тщательно рассмотреть статью расходов обычной деятельности. Здесь динамика учитывается с изменениями себестоимости единицы продукции и номенклатуры выпускаемых изделий. Если различие показателей оказались существенными, то необходимо оценить причины не только для следующего периода, но и для будущих.