КАСКО — это услуга добровольного страхования автомобиля от хищения и ущерба любого характера. При желании клиента можно дополнительно учитывать страховые функции полиса — расширение гражданской ответственности, страхование от несчастных случаев, а также дополнительного оборудования. Стоимость услуги зависит от количества допущенных к управлению лиц, года выпуска транспортного средства, марки, модели автомобиля и даты ввода его в эксплуатацию. Что значит возмещение ущерба по КАСКО при ДТП, какие сроки и порядок действий при наступлении страхового случая?

Обратите внимание. Если нужно рассчитать стоимость страховки, например, КАСКО на полгода, калькулятор на сайте vbr.ru поможет быстро определить стоимость и выбрать максимально подходящий вариант.

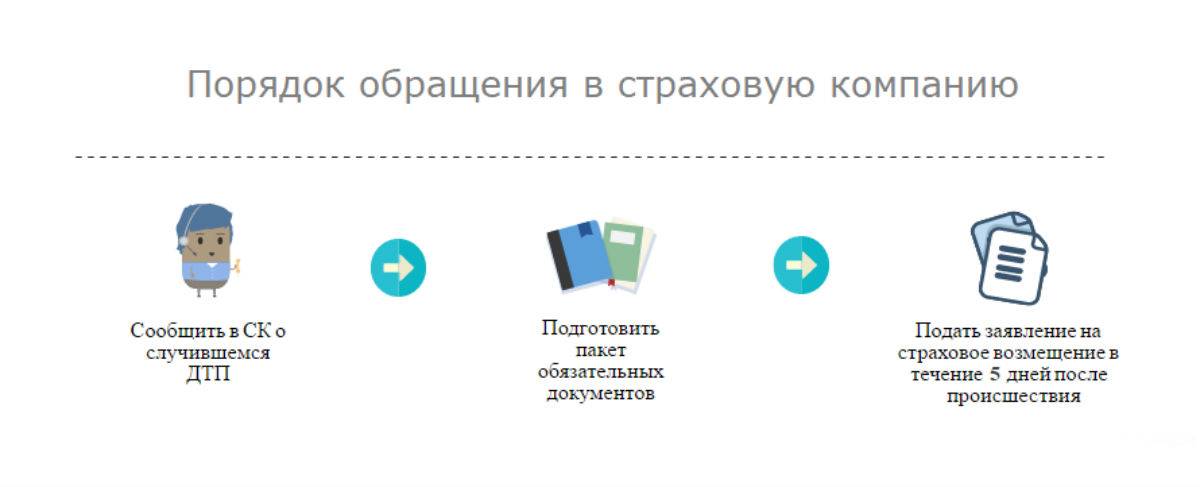

Что делать после ДТП по КАСКО и за что предусмотрены выплаты? Владелец полиса добровольного страхования имеет законное право на возмещение ущерба при следующих обстоятельствах:

- Автомобилю был причинён ущерб третьими лицами.

- Ущерб вследствие ДТП.

- Похищение или угон транспортного средства.

При оформлении ДТП по КАСКО, когда риски заранее застрахованы полисом, причитающиеся выплаты должны осуществляться в полном объёме и точно в срок. Компенсация ущерба может быть выполнена в денежном эквиваленте напрямую клиенту или специализированному сервисному центру, который ремонтирует повреждённый автомобиль. Выплаты по КАСКО после ДТП предусматривают покрытие ущерба даже в том случае, если виновником аварии является сам водитель (держатель полиса), а не третьи лица.

Действия при ДТП по КАСКО — пошаговая инструкция

Последовательность выплат, правила и форма урегулирования, ремонт по КАСКО без ДТП и срок обращения по полису при аварийной ситуации отражается в договоре страхования. Чтобы беспроблемно получить выплату КАСКО после аварии, важно придерживаться следующих правил:

- Незамедлительно вызвать сотрудников ГИБДД, не перемещая транспортное средство до составления протокола.

- Тщательно проверить составленный протокол. Особенно факты и детали происшествия.

- Не вступать в какие-либо неформальные договорённости с участниками ДТП.

- Уведомить страховую компанию и представить все официальные документы (желательно сохранить копии себе).

В ситуации, если вы оказались виновником ДТП, законом предусмотрено условие суброгации, описанное в ст. 965 ГК РФ. Это значит, что пострадавшая сторона вправе обратиться в свою СК за компенсацией понесенного ущерба, но и СК тоже может затребовать компенсацию выплаченных денег. И она, скорее всего, это сделает, обратившись после выплат к виновнику ДТП, то есть к вам.

Если сумма ущерба ниже 400 000 рублей, то ее покроет полис ОСАГО. Все, что выходит за рамки этой цифры, оплачивает виновный из своих средств. Будьте внимательны и помните, что срок исковой давности для суброгации от страховых компаний составляет 3 года с момента аварии.

Обратите внимание. Выплаты по КАСКО виновнику ДТП имеют такие же сроки восполнения ущерба, что и для пострадавшей стороны.

Сроки возмещения ущерба

Сроки возмещения ущерба КАСКО при ДТП не зафиксированы законодательно и не прописаны в правовом порядке. Они отображаются в договоре страхования или указаны в перечне правил страхового агента. Если проанализировать статистику и провести детальный анализ данных самих страховых компаний, можно вывести закономерные сроки выплаты по КАСКО при ДТП или прочих страховых случаях:

- Крупные страховые компании — до двух недель.

- Компании средних масштабов — около месяца (быстрее проходит оплата сервисным службам, нежели выплата напрямую).

- Мелкие фирмы — от недели до неопределённого срока (чем меньше фирма, тем больше шансов проволочки с выплатой ущерба).

Чтобы не было спорных ситуаций с выплатами по КАСКО после ДТП, рекомендуется оформлять автостраховку в надёжных известных компаниях. Если вы не сориентировались, куда обращаться после ДТП по КАСКО, не переживайте — изучите договор со страховой компанией. В нём вы найдёте адрес и контакты страхового агента, к которому необходимо обратиться незамедлительно.

Как происходит возмещение

Как получить выплату по КАСКО после ДТП или при возникновении страхового случая? После оформления протокола клиенту необходимо обратиться в страховую компанию и написать заявление о возмещении ущерба, приложив к нему пакет документов.

При ущербе ТС

- Договор со страховой компанией.

- Свидетельство о регистрации ТС.

- Документы от ГИБДД — справка и протокол происшествия.

- Копия водительских прав человека, управлявшего автомобилем.

- Платёжные документы, подтверждающие ремонт в автосервисе.

При краже ТС

- Договор со страховой компанией.

- ПТС (паспорт технического средства).

- Свидетельство о регистрации ТС.

- Копия постановления о возбуждении уголовного дела.

- Комплект ключей от автомобиля.

Как оформить КАСКО без ДТП, если вы повредили автомобиль без участия в аварии (например, поцарапали бампер при неудачном манёвре) и нужна ли справка о ДТП для КАСКО в таком случае? В этой ситуации справка от ГИБДД не требуется, но необходимо зафиксировать происшествие через аварийного комиссара или участкового. При этом в разных страховых компаниях перечень необходимых документов может меняться, а скорость выплат КАСКО после ДТП зависит от условий в договоре.

Обратите внимание. Перед тем как получить страховку по КАСКО без ДТП, нужно представить справку с зафиксированным ущербом в страховую компанию, написав заявление на возмещение убытков.

Получение компенсации КАСКО при ДТП — порядок действий

Основные способы получения компенсации КАСКО после ДТП — прямая денежная выплата, направление на ремонт, полная замена транспортного средства.

Денежная выплата напрямую

Оформляется заявление на получение страховой выплаты клиентом напрямую. Страховой компанией проводится осмотр автомобиля и фиксация ущерба. Прежде всего, проводится экспертиза автомобиля и рассчитывается стоимость повреждений. После чего страховому агенту предоставляются платёжные документы о затратах клиента в автосервисе. Сумму по КАСКО при ДТП можно получить наличными деньгами или переводом на банковскую карту клиента.

КАСКО после ДТП — направление ТС на ремонт

После проведения экспертизы клиент оформляет заявление на законное возмещение ущерба, а страховая компания самостоятельно направляет автомобиль на плановый ремонт в автосервисе. При полном восстановлении ТС страховая компания оплачивает предоставленные партнёром счета, а клиент получает отремонтированный автомобиль.

Обратите внимание. Если нужно отремонтировать машину по КАСКО без ДТП, вместо протокола от ГИБДД клиент должен представить справку о происшествии от аварийного комиссара или уполномоченного участкового. Кроме этого, можно позвонить в службу 112 и вызвать на место происшествия сотрудника полиции.

Замена утраченного ТС происходит при краже или полной гибели имущества, неподлежащего восстановлению. В случае если суммы не хватает для замены автомобиля на аналогичный (цена утраченного имущества меньше цены нового ТС), клиент осуществляет доплату самостоятельно. Чаще всего держатель полиса может сам решить, в каком виде будет осуществлена компенсация, а КАСКО в ДТП с пострадавшими всегда имеет силу в соответствии с пунктами договора.

Причины, по которым могут отказать в выплате

К сожалению, часто страховые компании отказывают в частичной или полной выплате компенсации клиенту. Самые основные и частые причины:

Водитель нарушил ПДД. Обязательно заранее изучите условия договора страхования. В нем могут быть прописаны случаи, при которых возмещение ущерба не предусмотрено.

- Водитель не вызвал вовремя сотрудников ГИБДД.

- Предоставление ложных сведений о ДТП.

- Водитель скрылся с места ДТП.

- Осуществление неформальных договорённостей с участниками происшествия

- Самостоятельное осуществление полного или частичного ремонта ТС.

- Пункты договора, которые противоречат получению выплаты и не соответствуют фактам происшествия.

- Отказ на основании трассологической экспертизы.

- Страховая компания потеряла лицензию, обанкротилась или прекратила своё существование.

- Попытки оформить КАСКО задним числом, что является незаконным действием.

Нередко в договорах страхования пункты с условиями возмещения ущерба звучат двусмысленно и неточно. Обращайте внимание, какие документы нужны для КАСКО после ДТП и изучайте детали. В случае непонятных формулировок в договоре вы имеете право попросить откорректировать пункты.

Важно! Никогда не пытайтесь оформить КАСКО задним числом после ДТП, такие схемы легко открываются после проведения экспертизы и влекут за собой ответственность перед законодательством РФ.

Что делать, если страховая отказалась возмещать ущерб

Чтобы исключить негативные последствия в виде незаконного отказа от компенсации ущерба, изучите, как правильно оформить ДТП по КАСКО и тщательно выбирайте страховую компанию. Чем крупнее и известнее фирма, тем больше шансов благополучно получить положенную компенсацию. Если всё-таки сложилась ситуация спора и вы получили отказ от страховой компании, действуйте согласно рекомендациям:

- Начните с обычной жалобы, в которой укажите все пункты договора и/или статьи закона, которые нарушает страховщик, отказываясь от выплаты. Иногда достаточно довести эту жалобу до вышестоящего руководства СК, чтобы вопрос решился относительно мирно.

- Если предыдущий пункт не помог, пора обращаться в контролирующие органы. Сейчас надзор за участниками страхового рынка ведет Центральный Банк России. Это мегарегулятор, который не только разрабатывает законопроекты, но и следит, чтобы страховые компании честно выполняли свою работу. Учитывайте, что в данном случае жаловаться в РСА смысла не имеет, так как там фактически занимаются только делами ОСАГО. В прокуратуру тоже можно пока не обращаться, так как это не уголовный спор, а гражданско-правовой. Жалоба мегарегулятору подается лично или по почте. Обязательно проследите, чтобы принявший вашу жалобу сотрудник разборчиво и четко написал на обоих экземплярах (один оставите себе) дату принятия, свое имя и должность.

- Если обе предыдущие меры не помогли, стоит задуматься о судебном разбирательстве. Закон и сами страховые предпочитают все же не доводить дело до суда, поэтому вводится понятие досудебной претензии. Она пишется на бланке СК в свободной форме с указанием ссылок на все нарушенные статьи законов, поэтому будет разумно обратиться к практикующему юристу за консультацией. Претензия отправляется по почте заказным письмом или подается лично. Если СК приняла бумагу и не выплатила деньги в течение 30 календарных дней или в срок, который указан в договоре, вы имеете полное право подать иск в суд. Отметим, что до этого все же доходит достаточно редко. Обычно страховые стараются улаживать такие проблемы до суда.

При любых обстоятельствах всегда внимательно изучайте рейтинг страховой компании и договор, который подписываете. Правильный подбор страховой компании и внимательное чтение условий помогут вам преодолеть неприятные сюрпризы в дальнейшем. Даже при отказе страховой фирмы возмещать ущерб ТС, не опускайте руки и не ремонтируйте транспортное средство самостоятельно. Существует ряд наивысших форм юридических законов, которые имеют большую правовую силу, чем страховой договор. Самое главное – следовать обязательным пунктам и грамотно оформлять происшествие. В таком случае вероятность выиграть спор максимальна. При любых конфликтных ситуациях вы всегда имеете право на независимую экспертизу и законное разрешение спора.

Полис добровольного страхования позволяет автомобилисту получить полное восстановление транспортного средства после наступления страхового случая. Также КАСКО предусматривает покрытие финансовых затрат, которые несет собственник транспортного средства при компенсации ущерба, причиненного другим участникам дорожного движения.

Такую информацию получает страхователь по время оформления полиса комплексного страхования движимого имущества. Однако для получения возмещения собственнику транспортного средства придется собрать все необходимые документы. Сбор бланков и справок может затянуться, если страхователь не будет иметь представления о том, что именно нужно предоставить страховщику.

Чтобы получить возмещение страхователю недостаточно просто обратиться в компанию и потребовать выплат. Прежде всего необходимо документальное подтверждение обоснованности запроса на получение компенсации. В некоторых ситуациях документы для полиса комплексного страхования являются необходимыми для возмещения убытков.

При отсутствии хотя бы одной официальной бумаги собственник транспортного средства может лишиться возможности использовать свой полис КАСКО. По этой причине специалисты советуют всем автовладельцам ответственно подходить к сбору документальных подтверждений обоснованности выплат по страховке.

Чтобы страховая компания не отклонила требование о предоставлении компенсационных выплатах, страхователь должен учитывать следующие особенности успешного рассмотрения требования:

- Все переданные страховщику документы не должны содержать каких-либо ошибок.

- Среди предоставленных документов должна быть предоставлена информация обо всех повреждениях, которые были нанесены автомобилю в результате наступления покрываемого риска.

- Страхователь не имеет права вписывать в перечень нанесенных транспортному средству повреждений ущерб, который был нанесен до наступления страхового случая. Если же такая информация будет предоставлена, страховщик без труда раскроет обман и привлечет собственника ТС к ответственности за дачу заведомо ложных показаний.

Так как в отношении добровольного страхования организации имеют большую самостоятельность при принятии решений относительно условий получения полиса, перечень документации у разных представителей рынка может отличаться. Для уточнения списка документов собственник ТС может проконсультироваться с представителем компании по телефону.

Обычно страхователи желают получить консультацию специалиста только после наступления риска, причем сразу же. На практике оказывается, что обратившиеся при таких обстоятельствах автомобилисты редко способны адекватно воспринимать информацию, находясь в состоянии шока. Поэтому запомнить перечень необходимых документов бывает сложно. Более рациональным решением будет заблаговременное ознакомление со списком требуемых бумаг.

Важно!

Не получили ответы на ваши вопросы? Для Вас работают наши автоюристы. Это абсолютно бесплатно!

- Только практикующие автоюристы

- Анонимно

- Бесплатно

При наступлении покрываемого полисом комплексного страхования риска собственник имущества должен предоставить организации базовый перечень документов.

В пакет входят:

- грамотно заполненный бланк заявления на получения компенсационных выплат;

- полис добровольного страхования, на основании которого страхователь требует возмещения убытков;

- квитанция, подтверждающая оплату услуг страховой компании;

- ПТС и СТС;

- паспорт собственника автомобиля;

- водительское удостоверение страхователя;

- реквизиты, на которые автовладелец желает получить перевод;

- если лицо действует от имени организации или другого гражданина — официальная доверенность на представление интересов страхователя.

Все документы перед сдачей должны быть тщательно проверены на предмет фактических, орфографических и прочих ошибок.

Полис комплексного страхования движимого имущества оформляется с учетом нескольких покрываемых страховых случаев. Это означает, что автомобилист может обратиться после наступления нескольких несчастных случаев. К каждому произошедшему виду покрываемого риска страховая компания подобрала индивидуальный подход.

Для получения компенсации в каждом конкретном случае требуется дополнительный пакет документов.

Список расширяется в зависимости от произошедшего страхового случая:

- При дорожно-транспортном происшествии:

- Извещение о полученных транспортным средством повреждений. Бумага заполняется в офисе страховой компании.

- Справка о произошедшем дорожно-транспортном происшествии по форме 154, предоставленная представителями дорожной службы. Важно знать: с 20 октября 2017 года при отсутствии справки о произошедшем дорожном происшествии в перечне документации необходимо указать сведения:

- данные транспортных средств, ставших участниками аварии: марка и модель автомобиля, регистрационный знак и ВИН-код;

- полные и достоверные данные о водителях: ФИО, место проживания;

- номера полисов обязательного страхования каждого из участников;

- перечень полученных в результате столкновения повреждений (допускается указывать только поверхностные сведения, так как не все водители могут грамотно оценить внутренние повреждения авто).

- Копия постановления, о наличии административного правонарушения.

- Протокол о возбуждении или отказе в возбуждении уголовного процесса.

- При наличии пострадавших — акт о прохождении медосвидетельствования (возможно также потребуется результат экспертизы на предмет опьянения).

- При оформлении дорожно-транспортного происшествия по Европротоколу:

- Составленное в соответствии с нормами извещение о произошедшем.

- Заявление о наступлении покрываемого страховым полисом риска. Данный документ подлежит заполнению в страховой компании.

- Если автомобиль был поврежден в результате аварий техногенного характера, действий диких животных, оползня, а также неправомерных действий посторонних лиц:

- Извещение о произошедшем страховом случае. Документ заполняется в офисе страховщика.

- Справка, подтверждающая наличие ущерба по форме №3. Получить можно в отделении полиции.

- Постановление, подтверждающее факт административного правонарушения.

- Копия документа, подтверждающего возбуждение административного судопроизводства или отказ от данной меры.

Однако представленный перечень нельзя назвать конечным. Для каждого индивидуального случая может понадобиться дополнительные документы из самых разных инстанций для подтверждения справедливости требования о получении средств по страховке.

Так, дополнительные бумаги понадобятся при:

- Угоне транспортного средства. Подтверждающая справка имеет свободную форму и содержит информацию о ходе поиска угнанного автомобиля. Страхователь может получить ее в полиции и использовать в течение 10 дней с указанной даты.

- Наступлении природного бедствия. Ущерб, нанесенный непреодолимыми стихийными силами, подтверждается с помощью справки из Росгидрометцентра.

- Пожаре. Понадобится акт, составленный МЧС и содержащий сведения о поврежденных элементах автомобиля.

- Повреждении автомобиля посторонним предметом. Если в движущееся ТС попал камень и нанес серьезный ущерб, понадобится справка формы № 154. Получить бумагу можно в отделении ГИБДД.

Более подробно с перечнем дополнительной документации можно ознакомиться с помощью различных ресурсов, предоставляемых страховой компанией. Однако стоит обратить внимание и на то, что существуют и иные способы подтверждения произошедшего, кроме документации. Например, фото- и видеоматериалы. При наступлении страхового случая автомобилисту стоит позаботиться о съемке произошедшего и фиксации всех значимых деталей.

Важно!

Не получили ответы на ваши вопросы? Для Вас работают наши автоюристы. Это абсолютно бесплатно!

- Только практикующие автоюристы

- Анонимно

- Бесплатно

Нередко полис комплексного страхования движимого имущества оформляется при наличии в договоре информации о франшизе по полису КАСКО. Важно знать, что порой автомобилисты имеют право ее вернуть при наступлении страхового случая, если авария произошла по вине третьего лица — второго участника ДТП.

В подобных ситуациях страхователю необходимо собрать пакет документов для получения возмещения по полису КАСКО и направить его в компанию у которой была приобретена страховка. Далее нужно потребовать возврата франшизы у виновной стороны дорожно-транспортного происшествия.

Чтобы вернуть франшизу, автомобилист должен предоставить следующие документальные обоснования:

- заполненное по определенной форме заявление на возврат (стандарт оформления предоставляется страховщиком);

- документ, подтверждающий наличие в договоре условий франшизы;

- заключение оценочной экспертизы;

- реквизиты банка, на которые собственник транспортного средства желает получить перевод средств.

- справка о действительности произошедшего дорожно-транспортного происшествия.

Для возврата франшизы стоит заранее подготавливать два комплекта документов. Так автовладелец освободит себя от лишних хлопот. Собственнику ТС понадобится только один комплект в случае, если полис добровольного страхования и обязательная страховка виновной стороны были куплены в одной страховой компании.

Страховая компания предоставит автовладельцу возмещение только в случае, если он будет располагать необходимыми документами. Стоит заметить, что справка из ГАИ при наличии небольших повреждений может не понадобиться — об этом необходимо уточнить у представителя страховой компании.

В документах на приобретение добровольной страховки иногда предусмотрена возможность получения небольшого ремонта по КАСКО без предоставления справок. Такая опция актуальна при повреждении зеркальных покрытий или при получении незначительных царапин.

Если возможность получения ремонта без справок не указана в сделке страхования, направление на СТО водитель получит при наличии:

- действующего полиса добровольного страхования;

- официального подтверждения регистрации автомобиля;

- справки по форме № 12, содержащей описание участвовавших в произошедшем водителей;

- справка по форме № 748, содержащей описание места происшествия.

- копия полученного протокола.

После предоставления страховой организации необходимого перечня документов, автомобилист должен предоставить транспортное средство для проведения экспертизы, в результате которой специалист установит нанесенные автомобилю повреждения. Страховая компания в течение 2 недель должна рассмотреть полученные документы и выдать клиенту направление на ремонт ТС.

Важно!

Не получили ответы на ваши вопросы? Для Вас работают наши автоюристы. Это абсолютно бесплатно!

- Только практикующие автоюристы

- Анонимно

- Бесплатно

Действующее законодательство Российской Федерации регламентирует право прекращения действия договорных соглашений по обоюдному или личному согласию субъектов правовых отношений. Главное условие — наличие существенной причины для прерывания деловых отношений.

Чтобы досрочно прервать действие полиса добровольного страхования, автомобилист должен предоставить страховой компании следующий пакет документов:

- грамотно составленное заявление с четким обозначением причины расторжения договора страхования;

- паспорт страхователя или его законного представителя, имеющего официально подтвержденную доверенность на осуществление действий от лица субъекта сделки страхования;

- чек, подтверждающий оплату услуги страхования;

- реквизиты, на которые страхователь желает получить перевод средств;

- документы, подтверждающие правомерность преждевременного расторжения сделки, например, договор купли-продажи, акт передачи имущества в дар;

- в случае угона транспортного средства — соответствующий протокол из ГИБДД;

- в случае смерти страхователя — свидетельство о смерти.

Разрыв деловых отношений со страховщиком не может быть сумбурным и необоснованным. Собственник транспортного средства должен обосновать причину преждевременной аннуляции договора.

В зависимости от цели обращения в страховую компанию определяется срок подачи пакета документов.

Существуют следующие официальные сроки подачи документов:

- от 30 до 10 дней до завершения периода действия полиса добровольного страхования — при желании автомобилиста продлить договор КАСКО;

- в течение 7 дней с даты происшествия покрываемого страховкой риска — для получения компенсационных выплат после страхового случая;

- в любой период времени — при желании собственника авто расторгнуть отношения со страховой компанией;

- в течение трехлетнего периода с момента наступления происшествия — для подачи требования на возмещение нанесенных повреждений.

Практика показывает, что водителям не стоит затягивать с подачей документации при наличии четко обозначенных сроков. Так, если автомобилист подаст заявление с требованием компенсации ближе к концу трехлетнего периода, у него будет значительно меньше шансов на получение выплат в полном размере.

Если сроки подачи документации были упущены, страховая компания правомерно откажет автомобилисту в оказании каких либо услуг. По этой причине более рациональным действием будет своевременная подготовка документов.

- Главная

- Страховой случай

- Каско

Страховой случай по каско

Список документов

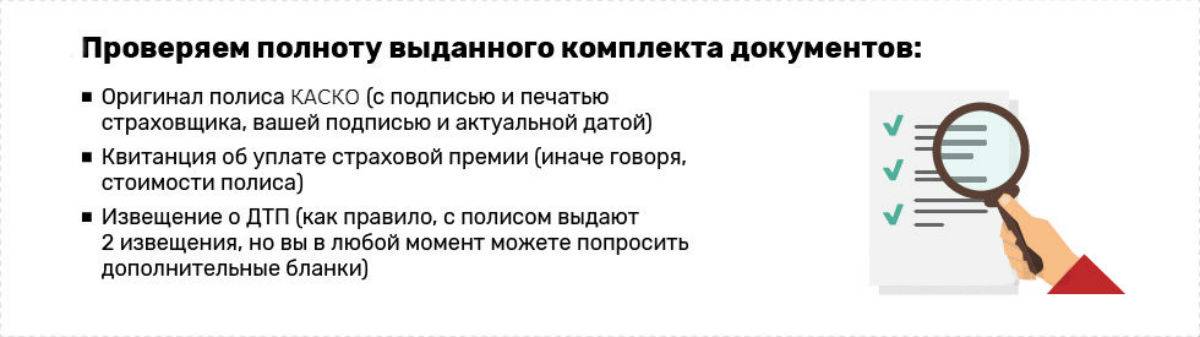

Для получения страховой выплаты в течение 10 дней после ДТП предоставьте:

Для получения страховой выплаты в течение 10 дней после ДТП предоставьте:

- Заявление

- Оригинал страхового полиса и документ, подтверждающий оплату полиса

- Заполненное всеми участниками ДТП Извещение о ДТП

- Доверенность на право ведения дел в страховой компании (для юридических лиц)

- Оригинал свидетельства о регистрации транспортного средства

- Все доверенности на право распоряжения автомобилем и путевой лист

- Водительское удостоверение лица, управлявшего автомобилем в момент ДТП

- Автомобиль в чистом виде для осмотра в офис компании

Если автомобиль похитили, в течение трех дней предоставьте:

- Заявление с подробным изложением всех известных вам обстоятельств происшествия

- Оригинал полиса

- Доверенность на право ведения дел в страховой компании (для юридического лица)

- Оригинал паспорта транспортного средства (ПТС)

- Оригинал свидетельства о регистрации транспортного средства

- Все доверенности на право управления и/или распоряжения автомобилем и путевой лист

- Полный комплект заводских ключей от замков автомобиля

- Полные комплекты пультов управления, брелоков, карточек — активных и пассивных активаторов всех электронных и электронно-механических противоугонных систем, всех ключей от механических противоугонных устройств, которыми оснащен автомобиль

- Справку из территориального подразделения органа внутренних дел (ОВД) с указанием даты и времени Вашего обращения по поводу хищения автомобиля

- Постановление о возбуждении уголовного дела по факту хищения Вашего автомобиля (его заверенную копию) или справку с указанием номера уголовного дела, даты возбуждения и статьи Уголовного кодекса РФ

Иные страховые случаи

![]()

Противоправные действия

![]()

Стихия

![]()

Возгорание

Противоправные действия

Зарегистрируйте факт происшествия в территориальном подразделении органов внутренних дел. Необходимо получить:

- Талон-уведомление

- Справку с указанием похищенных или поврежденных частей и деталей автомобиля, виновных лиц, если они установлены

- Копию постановления о возбуждении уголовного дела по данному факту или об отказе в возбуждении уголовного дела с указанием статьи УК РФ, в соответствии с которой в возбуждении уголовного дела было отказано

Стихия

Зафиксируйте факт происшествия в территориальном подразделении ОВД/МЧС/органе, осуществляющем контроль и обработку данных о гидрометеорологических явлениях.

Например, при повреждении автомобиля градом требуется документ из метеослужбы о характере погодных явлений на дату происшествия. При просадке грунта, провале почвы и прочем — справка из государственных органов, уполномоченных производить расследование обстоятельств данного происшествия: МВД, МЧС, или других компетентных органов в зависимости от характера произошедшего события.

Возгорание

Зафиксируйте факт происшествия в органах государственной противопожарной службы. Необходимо предоставить:

- Справку из управления пожарной охраны

- Справку из органов внутренних дел

- Акт о пожаре (составляется на месте происшествия)

Скачать бланки

Извещение о повреждении (заполняется при страховом случае по риску «ущерб» )

Извещение о хищении (заполняется при хищении застрахованного автомобиля )

Форма №3 (справка для ОВД)

Скачать образцы заявлений

Образец извещения о ДТП

Задать вопрос:

![]()

+7 (495) 730-30-00

![]()

podtp@reso.ru

![]()

В ближайшем офисе

Страховые советы по каско

Полезные советы для начинающего водителя

Страховой случай с животными: как себя вести?

Опасная красота: плюсы и минусы авто с аэрографией

Как заявить о страховом случае по телефону?

Обновлено 16.02.2023 в 11:21

Документы для Каско

Заключение договора Каско и получение компенсации по возмещению ущерба при наступившем происшествии — дело ответственное и требует тщательной точности и внимательности при оформлении официальных бумаг. Мы постарались максимально сгруппировать всю информацию по сбору и подготовке требуемой документации.

Заключение договора. Документы для Каско

Паспорт или другое свидетельство, удостоверяющего личность владельца

автомобиля для физлица / Свидетельство о регистрации организации для

юрлица;

В случае, если страховой договор заключается от имени владельца его

представителем, то необходима нотариально заверенная доверенность на

право заключения договора;

Копии водительских прав всех лиц, которые владеют правом на управление

автомобилем и имена которых будут вписаны в полис;

Технический паспорт авто;

Справка о безаварийном вождении. В случае, если страхователь меняет

страховую организацию на СК Ингосстрах и предоставляет этот документ, то

он получает дополнительную скидку (20%) на стоимость полиса.

Дополнительные требования:

-

Договора: купли-продажи на новый автомобиль, лизинга или аренды (если

авто не в собственности автовладельца), кредитный залоговый (оформляется

в банке). -

Предыдущий полис Каско (в случае продления договора). Удобно и быстро продлить договор можно на странице: Сервисы и платежи — Продление полиса Каско.

-

При наличии дополнительного оборудования — акты на его установку,

технические паспорта. -

Акт осмотра автомобиля § 14. Правил, лист осмотра. Оформляется при заключении договора на автомобиль, который уже использовался или при смене страховой компании. Если Каско оформляется на авто, покупаемый в автосалоне, то этот документ не требуется. При осмотре авто нужны ключи зажигания (минимум их должно быть 2).

-

Справка о безаварийном вождении. В случае, если страхователь меняет

страховую организацию на СК Ингосстрах и предоставляет этот документ, то

он получает дополнительную скидку (20%) на стоимость полиса.

При получении полиса Каско на руки или e-mail, проверьте правильность внесенной информации:

корректность отображения фамилий, имен, отчеств;

полноту сведений со стороны страховщика;

сумма страховки;

страховые риски;

правильность указания марки и типа авто;

дополнительные опции и условия;

печати, подписи, штрихкоды.

Вовремя заметить и уведомить страховую компанию о выявленных неточностях – значит проявить ответственность и дальновидность в защите своего имущества. Вы можете проверить подлинность приобретенного полиса страхования .

Страховой случай. Какие документы подготовить?

При возникновении случая, предполагаемого договором Каско, выгодоприобретатель предоставляет своему страховщику такой обязательный перечень документов.

Список базовой документации:

Заявление на выплату страховой компенсации;

Полис страхования и квитанцию об оплате страховых взносов;

Паспорт и свидетельство о регистрации машины;

Удостоверения личности и водительские права владельца автомобиля и лица,

которое управляло им в момент происшествия;

Доверенность от страхователя (заверенная нотариально) на представление

его интересов третьим лицом;

Банковские реквизиты страхователя.

Информация по вариантам страховых событий Каско

Полис Каско оформляется с учетом нескольких видов страховых рисков. Поэтому к каждому произошедшему страховому событию необходимо проявить индивидуальный подход. Для разъяснения деталей страхового случая компания Ингосстрах, после получения от клиента заявления на выплату компенсации, делает запрос на дополнительный пакет документов в зависимости от вида страхового риска.

В список базовой документации добавляются, в случае:

ДТП

-

Справка о ДТП по форме № 154 , предоставляемая в дорожной полиции.

При получении участникам аварии травм — акт врачебного освидетельствования и/или акт освидетельствования алкогольного опьянения;

Копии постановления об административном правонарушении;

Протокол, подтверждающий возбуждение или отказ от возбуждения уголовного дела.

ДТП по Европотоколу:

-

Извещение совместно с другим участником ДТП согласно инструкции ;

-

Извещение (заявление) , о страховом случае (заполняется в СК).

При повреждении авто вследствие рисков: техногенная авария, действия животных, провал под грунт, противоправные действия причиненные третьими лицами:

-

Извещение о повреждении ТС (заполняется в СК);

-

Справка по форме №3 из полиции о причинённом ущербе;

-

Копия справки о возбуждении дела по административному правонарушению или отказ от такого;

-

Постановление об административном правонарушении.

В каждом отдельном случае дополнительно могут потребоваться справки от госслужб, компетентных органов или организаций экспертов в подтверждение произошедшего страхового события.

Например:

Риск «Угон»: справка свободной формы из

полиции о ходе расследования по поиску украденного имущества,

действительна в течение 10 дней с момента ее оформления;

Риск «Стихийное бедствие»: справка от

Росгидрометцентра о природном явлении;

Риск «Пожар»: акт пожарной организации (МЧС

России) с указанием поврежденных огнем составных элементов авто и

причины возгорания.

Риск «Повреждение предметом» (при попадании

камнем в авто на скорости): справка о ДТП по форме № 154, представляется

ГИБДД.

Более подробно со списком предоставляемой документации по видам страхового случая можно ознакомиться п. 9 ст. 60 § 19 Правил страхования.

Рекомендация Ингосстрах! Для полного восстановления картины произошедшего страхового случая во времени и местоположении, к пакету документов желательно приложить фото и видео материалы с места события. Современные гаджеты обладают достаточно высоким качеством съемки и фотографии.

Возврат франшизы. Какие документы для Каско?

Если сумма франшизы, которую вы оплатили, выше стоимости произведенных ремонтных работ по факту, СК Ингосстрах возвращает разницу страхователю.

Для получения нужно представить страховщику пакет документации:

-

Квитанцию, подтверждающую оплату франшизы;

-

Акт о проведение ремонтных работ, оценка экспертов;

-

Банковские реквизиты выгодоприобретателя;

-

Пакет документов, подтверждающих факт ДТП.

Расторжение договора Каско. Документы

Договорные отношения согласно законодательству прекращаются в любой момент времени по обоюдному согласованию или в одностороннем порядке с указанием причины расторжения.

Для досрочного прекращения действия договора, страхователь обращается к страховщику с таким перечнем документов:

Заявление страхователя (с объяснениями причин);

Паспорт страхователя или его представителя, действующего по доверенности нотариально заверенной;

Квитанции об оплате страховой премии;

Реквизиты счета страхователя;

Свидетельство о смерти. Если договор расторгают в связи с кончиной страхователя;

Протоколы ГИБДД в случае угона авто;

Документы, подтверждающие веские причины для расторжения договора.

Например:

Продажа

Передача в наследство

Справки со СТОА и т.д.

Сроки подачи документов

Договорные отношения согласно законодательству прекращаются в любой момент времени по обоюдному согласованию или в одностороннем порядке с указанием причины расторжения.

Для досрочного прекращения действия договора, страхователь обращается к страховщику с таким перечнем документов:

При продлении договора страхования документы подаются от

30 до 10 дней до срока окончания

действующего полиса.

Для получения компенсации информацию надлежит предоставить в течение

7 дней со дня страхового случая. Однако

сообщить страховщику о случившемся желательно в первый же день.

Согласно законам РФ, страхователь может подать на выплату возмещения

ущерба в течение 3-х лет со дня происшествия. Но практика показала, что

чем больше времени прошло с момента возникновения страхового случая, тем

сложнее получить компенсацию в полном объеме.

Расторгнуть договор можно в любой период времени.

Важно!

Предоставить весь перечень указанных документов в установленные сроки, чтобы не получить отказ в заключении договора или в выплате компенсации ущерба. Все необходимые образцы можно скачать на сайте или запросить в офисе.

При возникновении вопросов, Вы можете:

-

Позвонить по телефону, указанному на ресурсе Ингосстрах, и получить рекомендации по дальнейшим действиям;

-

Заказать обратный звонок.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Главные мысли:

- Существует стандартный список страховых случаев по КАСКО, однако по согласованию со страховщиком в договор могут быть добавлены и дополнительные пункты.

- Единого закона, который бы регулировал все аспекты страхования по КАСКО нет, но есть документы, регламентирующие права и обязанности страховщика и страхователя.

- Срок, в течение которого следует обратиться в страховую компанию, устанавливается ею индивидуально и прописывается в договоре страхования.

Люди покупают страховку КАСКО для того, чтобы обезопасить себя от потенциальных финансовых расходов, связанных с повреждениями транспортного средства. В этой статье предлагаем разберемся, что собой представляет страховой случай по КАСКО, какие законы и постановления призваны регулировать права и обязанности страховщиков, а также какие документы потребуется предоставить для получения выплаты.

Содержание

- Существующий стандартный перечень страховых случаев по КАСКО

- Законодательство о ремонте по КАСКО

- Возможные причины отказа в ремонте

- Какие документы нужны для возмещения по КАСКО после ДТП

- Как правильно оформить КАСКО после ДТП

- Сроки обращения

- Сроки возмещения ущерба

- Выплата по КАСКО за повреждения без ДТП

Существующий стандартный перечень страховых случаев по КАСКО

Страховым случаем по КАСКО считается:

- аварии, произошедшие по вине самого собственника ТС или третьего лица;

- хищение автомобиля, его угон;

- повреждение автомобиля, вызванное наездом на препятствие или действиями третьих лиц (неважно, совершены они со злым умыслом или ущерб имуществу нанесен по неосторожности);

- приведение автомобиля в полную негодность по вине его собственника или третьего лица.

- вандализм.

При оформлении договора КАСКО в нем прописывается, какие происшествия входят в перечень страховых случаев. Также можно дополнительно застраховать отдельные конструктивные элементы авто — например, навесное оборудование.

Законодательство о ремонте по КАСКО

Единого закона, полностью регулирующего условия страхования и возмещения ущерба по КАСКО не существует. Но есть отдельные документы, в которых прописаны права и обязанности обеих сторон (страхователя и страховщика):

- Закон «Об организации страхового дела в РФ». В нем прописаны обязанности и права страховщиков и страхователей.

- Глава 48 Гражданского кодекса России. В ней вы можете ознакомиться с требованиями, предъявляемыми организациям, осуществляющим страховую деятельность.

- Закон «О защите прав потребителей». К нему вы можете обратиться, если наступил страховой случай по КАСКО, но фирма неправомерно отказывается возмещать нанесенный ущерб.

- Нормативы ЦБ РФ. Внимания заслуживают указания за номерами 3380-У и 3853-У. В них фигурирует информация о требованиях, обязательных к соблюдению страховыми фирмами.

Возможные причины отказа в ремонте

Иногда страховые фирмы отказывают в возмещении ущерба. Основных причин, по которым подобная ситуация может возникнуть, несколько:

- Участник ДТП своевременно не вызвал сотрудников ГИБДД.

- При выяснении обстоятельств аварии были предоставлены недостоверные сведения.

- Потерпевший самостоятельно выполнял ремонт транспортного средства.

- Была предпринята попытка оформления полиса КАСКО с фальсификацией даты его приобретения.

- Фирма, оформившая полис КАСКО, прекратила свое существование.

- Отказ в возмещении ущерба по итогам трасологической экспертизы.

- В договоре имеются пункты, противоречащие получению компенсации.

Иногда в договорах о страховании присутствуют отдельные пункты, указывающие на ситуации, при которых человек может рассчитывать на возмещение ущерба, но написаны они двусмысленно.

Вы вправе требовать от страховой компании четких формулировок, поэтому пункты, написанные расплывчато, можете попросить откорректировать.

Какие документы нужны для возмещения по КАСКО после ДТП

Чтобы оформить ДТП по КАСКО, необходимо сначала подготовить пакет документов. Перечень документов, которые нужны для страховой при ДТП по КАСКО, выглядит следующим образом:

- паспорт гражданина Российской Федерации;

- оригинал и копия прав;

- оригинал и копия документов на авто (ПТС, СТС);

- полис КАСКО;

- если ТС было угнано, потребуется предоставить имеющиеся ключи от авто и брелок сигнализации;

- копия заявления об угоне.

- справка ГИБДД с места ДТП.

Страховая фирма вправе потребовать и другие бумаги, если сочтет нужным. Требуемый перечень документов во многом зависит от обстоятельств, при которых транспортному средству был нанесен ущерб.

Как правильно оформить КАСКО после ДТП

При наступлении страхового случая вам потребуется руководствоваться следующим порядком действий:

- В случае ДТП первое, что требуется сделать — сообщить о происшествии сотрудникам ГИБДД. Чтобы зафиксировать факт причинения ущерба автомобилю можно вызвать инспектора или аварийного комиссара. Если Вы не признаете собственную вину в ДТП, то спешить набирать номер комиссара не нужно. Оплата его услуг ложится на плечи виновника аварии.

Если вина точно не лежит на Вас, лучше постараться получить возмещение ущерба по ОСАГО виновника. Если обратитесь по КАСКО сразу в свою фирму, то оформление следующей такой страховки обойдется значительно дороже. - Тщательно проверьте составленный протокол, чтобы убедиться, что обстоятельства ДТП указаны верно. Не рекомендуем вступать с другим участником аварии в какие-либо неформальные договоренности.

- Получите справку с места ДТП.

- Далее вам потребуется известить страховую компанию о том, что произошла авария. Сообщать нужно в течение срока, зафиксированного в договоре. В большинстве случаев страхователю дается не более 3-х рабочих дней.

- После этого вам потребуется предоставить автомобиль для осмотра, чтобы были зафиксированы все повреждения. Документация с обстоятельствами аварии прикладывается.

- Согласно установленным срокам, страховая компания обязуется предоставить документ о направлении ТС на ремонт или выплатить компенсацию, которую вы имеете право потратить по своему усмотрению. Денежная компенсация в основном выплачивается при угоне автомобиля и в случае, когда он не подлежит восстановлению.

Сроки обращения

Срок обращения по КАСКО устанавливается каждой отдельной страховой компанией индивидуально и фиксируется в договоре. Как правило, он составляет от 3 до 14 рабочих дней с даты наступления страхового случая. В договоре может дополнительно фигурировать информация о способе, которым вы должны сообщить фирме о произошедшем.

Помните, что при несоблюдении сроков по обращению, страхования компания вправе отказать в выплате компенсации. Обращение в суд в этом случае ситуацию не исправит.

Сроки возмещения ущерба

В законодательстве РФ не прописаны сроки, в течение которых страховые фирмы обязуются выплачивать компенсацию. Данные о сроках возмещения ущерба зафиксированы в договоре страхования.

В большинстве случаев, КАСКО выплачивается:

- крупными страховщиками в течение 1-2 недель;

- страховщиками средних масштабов в течение 2-4 недель;

- мелкими страховщиками в течение 1-2 месяцев.

Чтобы избежать потенциальных сложностей с возмещением ущерба, рекомендуем при выборе страховой фирмы отдавать предпочтение только крупным компаниям с хорошей репутацией.

Выплата по КАСКО за повреждения без ДТП

Если авто было повреждено вследствие стихийного бедствия, наледи, падения предметов, противоправных действий третьих лиц, попадания камня из-под колес проезжавшего мимо автомобиля, то действовать нужно так:

- Сначала Вам потребуется вызвать сотрудников полиции.

- Обратиться в собственную страховую фирму для получения инструкций к действию.

- Составить заявление и подготовить соответствующую документацию.

- В назначенную дату предоставить авто для проведения осмотра и фиксации повреждений.

- Дождаться решения страховой компании.

- Получить положенную выплату.

Перечень необходимых документов, а также органа правопорядка, в который нужно обращаться, зависит от обстоятельств произошедшего. Если повреждения ТС получило при движении, следует обратиться к сотрудникам ГИБДД, если на стоянке или во дворе — то в полицию.

В зависимости от того, каким образом оформлен договор КАСКО, в нем могут быть прописаны разные страховые случаи. Чтобы оформить выплату, вам нужно в установленные сроки обратиться в страховую компанию и предоставить необходимый пакет документов.

.jpg)