Исполнительный документ – документ, на основании которого возбуждается исполнительное производство.

Признаки исполнительного документа

Исполнительный документ соответствует следующим критериям:

-

является основанием для возбуждения исполнительного производства;

-

подлежит принудительному исполнению;

-

оформлен и выдан уполномоченным на то органом или лицом;

-

содержит обязательные реквизиты.

Виды исполнительных документов

Исполнительные документы бывают 8 видов:

-

исполнительный лист;

-

судебный приказ;

-

акт по административному правонарушению;

-

постановление судебного пристава-исполнителя;

-

акт по трудовым спорам;

-

исполнительный документ, оформленный нотариусом;

-

исполнительный документ по международному договору;

-

акты и решения контролирующего органа.

Исполнительный лист

Исполнительный лист выдается судом после вынесения судебного акта. Исполнительный лист выдается на основании:

-

решения по делу;

-

для обеспечения иска;

-

на основании решения других судов

-

при неисполнении мирового соглашения.

Судебный приказ

Судебный приказ – это постановление или акт, вынесенный единолично судьей по заявлению истца. Данный документ одновременно является судебным актом и исполнительным документом.

Акт по административному правонарушению

Составляется при привлечении человека к ответственности по административным, налоговым, гражданским и другим делам. Выдается на основании решения суда, постановления ФНС, акта антимонопольной службы и других ведомств, указанных в главе 23 КоАП РФ.

Также акт об административном правонарушении может быть выдан арбитражным судом при оспаривании акта о привлечении к административному правонарушению.

Постановление судебного пристава-исполнителя

Выносится судебным приставом-исполнителем на основании решения суда или требования исполнительных органов. Например, постановление о взыскании:

-

исполнительского сбора;

-

алиментов;

-

долга по решению суда.

Данные постановление часто направляются в адрес работодателя или в банки для принудительного удержания неоплаченных сумм или долга.

Акт по трудовым спорам

Составляется комиссией по трудовым спорам. Данный акт выдается на руки работнику для дальнейшего взаимодействия с судебными приставами.

Основания выдачи акта по трудовым спорам:

-

задержка и невыплата зарплаты;

-

выплата компенсации при незаконных действиях работодателя (увольнение, уменьшение размера зарплаты);

-

компенсация морального вреда.

Исполнительный документ, оформленный нотариусом

Нотариус имеет право удостоверять соглашения между двумя людьми. К исполнительным документам, оформленным через нотариуса относятся:

-

соглашение об алиментах;

-

медиативное соглашение;

-

исполнительная надпись.

Исполнительный документ по международному договору

Запросы иностранных судов также относятся к исполнительным документам. Например, о взыскании алиментов в отношении россиянина.

Дополнительно к исполнительным документам по международному договору относится запрос Минпросвещения о розыске ребенка в России и других государствах.

Акты и решения контролирующих органов

К таким исполнительным документам относятся различные акты ФНС, ПФР или ФСС, связанные с взысканием задолженности с организаций и ИП в отношении налогов и взносов.

Аналогичный акт может быть оформлен трудовой инспекцией в отношении размера невыплаченной зарплаты сотрудникам предприятия или ИП.

Требования к оформлению исполнительных документов

Исполнительный документ подписывается судьей, судебным приставом-исполнителем или руководителем ведомства или министерства. Он подписывается гербовой печатью суда, ведомства и министерства, составившего документ.

Электронная версия исполнительного документа заверяется усиленной квалифицированной электронной подписью лица, подписавшего документ.

Для судебного приказа предусмотрен специальный государственный бланк, на котором должен быть оформлен исполнительный документ.

В исполнительном документе обязательно указываются:

-

наименование и адрес органа, выдавшего документ;

-

Ф.И.О. должностного лица;

-

наименование и номера дела;

-

дата принятия и дата вступления в законную силу;

-

информация о должнике и взыскателе;

-

суть требования;

-

дата выдачи.

Выдача исполнительного документа

Исполнительный документ выдается лично в руки взыскателю и должнику.

Если получателем исполнительно документа является организация-работодатель должника, то документ выдается представителю лица по доверенности или направляется заказным или ценным письмом по Почте России с уведомлением о вручении.

Информация по вопросу заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа)

В связи с поступающими обращениями граждан по вопросам заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа), Минфин России полагает необходимым отметить следующее.

При получении потребительского кредита банк может предлагать заемщику заключить следующие договоры страхования:

— договор страхования жизни и (или) здоровья заемщика;

— договор страхования заложенного имущества от рисков утраты и повреждения;

— договор страхования иного страхового интереса заемщика.

Страхование рассматривается банком как один из способов обеспечения возврата денежных средств по кредиту, поскольку при наступлении определенного в договоре страхового случая задолженность заемщика по кредиту погашается за счет страховой выплаты, осуществляемой страховой организацией в пределах определенной в договоре страхования страховой суммы.

Вместе с тем в соответствии с положениями статьи 935 Гражданского кодекса Российской Федерации (далее — ГК РФ) в случаях, когда обязанность страхования не вытекает из закона, а основана на договоре, такое страхование не является обязательным.

Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее – Федеральный закон № 353-ФЗ), которым регулируются отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу, соответствующая обязанность не установлена.

В соответствии с пунктом 1 статьи 421 ГК РФ граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена ГК РФ, законом или добровольно принятым обязательством.

При заключении договора потребительского кредита кредитная организация и заемщик могут прийти к соглашению о включении в индивидуальные условия договора потребительского кредита положений о необходимости заключения договора страхования.

В соответствии с частью 18 статьи 5 Федерального закона № 353-ФЗ условия об обязанности заемщика заключить другие договоры либо пользоваться услугами кредитора или третьих лиц за плату в целях заключения договора потребительского кредита (займа) или его исполнения включаются в индивидуальные условия договора потребительского кредита (займа) только при условии, что заемщик выразил в письменной форме свое согласие на заключение такого договора и (или) на оказание такой услуги в заявлении о предоставлении потребительского кредита (займа).

Указанное письменное согласие заемщика подразумевает, что заключение договора страхования осуществляется им на добровольных началах, то есть своей волей и в своем интересе.

Кредитор в заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же условиях (сумма, срок возврата потребительского кредита (займа) и процентная ставка) в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

(Примечание: Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» предусмотрена обязанность страхования имущества, заложенного по договору об ипотеке. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной)

Предлагаемые кредитной организацией при предоставлении потребительского кредита (займа) к заключению договоры страхования являются добровольными.

Согласно пункту 3 статьи 3 Закона Российской Федерации от 27.11.1992

№ 4015-1 «Об организации страхового дела в Российской Федерации» (далее – Закон № 4015-1) добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ, Законом № 4015-1 и федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

Таким образом, заемщик вправе отказаться от заключения договора кредитования и (или) договора страхования, если не согласен с установленными условиями договора, либо самостоятельно выбрать страховую организацию и заключить с ней договор страхования на приемлемых для себя условиях. При этом в случае отказа заемщика от заключения договора страхования (как договора страхования жизни и (или) здоровья заемщика, так и договора страхования заложенного имущества) кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа)) условиях потребительского кредита (займа).

Принимая решение о заключении договора страхования (или о присоединении к коллективному договору страхования заемщиков), необходимо внимательно изучить договор страхования и (или) условия страхования, в том числе обратив особенное внимание на следующее:

— кто является страхователем по договору страхования (заемщик или банк);

— кто является выгодоприобретателем по договору страхования (банк, заемщик (и его наследники, если заключается договор страхования жизни), или и банк и заемщик (и его наследники, если заключается договор страхования жизни));

— какие случаи признаются страховыми;

— какие имеются основания для отказа страховой организации в страховой выплате;

— каков размер и (или) способ определения страховой суммы;

— каков размер и порядок уплаты страховой премии, в том числе подлежит ли она включению в общий размер задолженности по кредиту;

— положения о прекращении и отказе от договора страхования.

Важно, чтобы в договоре страхования заемщик либо его наследники были также указаны в качестве выгодоприобретателей. По такому договору в случае, если размер страховой суммы не зависит от остатка задолженности по кредиту, заемщик или его наследники при наступлении страхового случая будут иметь право на получение части страховой выплаты, оставшейся после удовлетворения требований кредитора. По такому договору заемщик или его наследники также могут получить страховую выплату при наступлении страхового случая, когда кредит погашен заемщиком досрочно.

Если размер страховой суммы зависит от остатка задолженности заемщика по кредиту на дату наступления страхового случая, то за счет страховой выплаты погашается задолженность заемщика перед банком при наступлении страхового случая. После исполнения заемщиком обязательств перед банком и соответствующего исчерпания размера страховой суммы страховая выплата не производится.

Таким образом, заемщику при заключении договора потребительского кредита и договоров страхования, если они предлагаются к заключению кредитором, необходимо внимательно ознакомиться с условиями указанных договоров и понимать их основные положения.

В случае заключения договора страхования на предложенных банком условиях страхователь (заемщик) имеет право отказаться от договора страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Для отказа от договора добровольного страхования необходимо направить соответствующее письменное заявление в страховую организацию, указанную в договоре страхования.

При отказе от договора добровольного страхования в течение 14 календарных дней со дня его заключения уплаченная страховая премия возвращается страхователю в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования. При этом страховщик вправе удержать часть уплаченной страхователем страховой премии пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования.

По истечении 14 календарных дней со дня заключения договора заемщик (страхователь) также может отказаться от договора страхования, однако в этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Договор страхования также может быть прекращен до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относится гибель застрахованного имущества по причинам иным, чем наступление страхового случая. Применительно к договорам страхования жизни и здоровья указанными обстоятельствами может быть, в частности наступление смерти застрахованного лица или установление ему инвалидности в результате событий, не предусмотренных договором страхования в качестве страхового случая.

В соответствии с пунктом 1 статьи 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон.

Согласно пункту 3 статьи 451 ГК РФ при расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора.

Порядок прекращения договоров страхования также определен в правилах страхования, являющихся приложением к договору страхования.

В соответствии с пунктом 3 статьи 943 ГК РФ при заключении договора страхования страхователь и страховщик могут договориться об изменении или исключении отдельных положений правил страхования и о дополнении правил.

Отмечаем, что банк может предлагать заемщику присоединиться к заключенному банком со страховой организацией коллективному договору страхования заемщиков (в частности, на случай смерти, несчастного случая и/или болезни, потери работы).

К указанным коллективным договорам страхования заемщиков правило о возможности возврата заемщику уплаченной им страховой премии при отказе от договора страхования в течение 14 календарных дней со дня его заключения не применяется, поскольку в указанных случаях страхователем по договору страхования является банк, а не заемщик. Заемщик является застрахованным по такому договору страхования и не имеет права на его расторжение.

В соответствии с положениями статьи 934 ГК РФ договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица.

Отмечаем, что на отношения, возникающие между заемщиком и кредитной организацией при заключении договора потребительского кредита (займа), распространяется действие Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон № 2300-1).

В соответствии с пунктом 2 статьи 16 Закона № 2300-1 запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

По вопросам навязывания кредитными организациями заключения договоров страхования при оформлении потребительского кредита необходимо направлять соответствующие обращения в Центральный банк Российской Федерации, осуществляющий надзор за деятельностью кредитных организаций, банковских групп и некредитных финансовых организаций и расположенный по адресу: 107016, г. Москва, ул. Неглинная, д. 12, а также в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор), осуществляющую федеральный государственный надзор за соблюдением законов и иных нормативных правовых актов Российской Федерации, регулирующих отношения в области защиты прав потребителей, и расположенную по адресу: 127994, г. Москва, Вадковский пер., д. 18, стр. 5 и 7.

В соответствии с пунктом 1 статьи 10 Закона № 2300-1 изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

При этом согласно пункту 2 статьи 10 Закона № 2300-1 информация о товарах (работах, услугах) в обязательном порядке должна содержать, в том числе цену в рублях и условия приобретения товаров (работ, услуг), в том числе при оплате товаров (работ, услуг) через определенное время после их передачи (выполнения, оказания) потребителю, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

В соответствии с пунктом 1 статьи 12 Закона № 2300-1, если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

Так, в частности, если при заключении договора потребительского кредита (займа) заемщику предлагается заключить договор страхования или присоединиться к коллективному договору страхования, в котором размер уплачиваемой заемщиком денежной суммы не указан или указан не в рублях (например, в процентах от суммы кредита), заемщик вправе потребовать возврата уплаченной суммы.

В соответствии с пунктом 1 статьи 17 Закона № 2300-1 защита прав потребителей осуществляется судом.

Требования, предъявляемые к исполнительным листам

Требования, предъявляемые к исполнительным документам, установлены Гражданским процессуальным кодексом РФ, Арбитражным процессуальным кодексом РФ, а так же Федеральным законом «Об исполнительном производстве» (по исполнительным листам, выданным до 01 февраля 2008 года применяется Федеральный закон от 21 июля 1997 года № 119-ФЗ «Об исполнительном производстве», по исполнительным листам, выданным после 01 февраля 2008 года применяется Федеральный закон от 2 октября 2007 года № 229-ФЗ «Об исполнительном производстве»).

В соответствии со статьей 13 «Требования, предъявляемые к исполнительным документам» Федерального закона от 2 октября 2007 года № 229-ФЗ «Об исполнительном производстве» в исполнительном документе, за исключением судебного приказа, должны быть указаны:

- наименование и адрес суда, выдавшего исполнительный документ, фамилия и инициалы должностного лица;

- наименование дела или материалов, на основании которых выдан исполнительный документ, и их номера;

- дата принятия судебного акта;

- дата вступления в законную силу судебного акта либо указание на немедленное исполнение;

- сведения о должнике и взыскателе:

- для граждан — фамилия, имя, отчество, место жительства или место пребывания, а для должника также — год и место рождения, место работы (если оно известно);

- для организаций — наименование и юридический адрес;

- для Российской Федерации, субъекта Российской Федерации или муниципального образования — наименование и адрес органа, уполномоченного от их имени осуществлять права и исполнять обязанности в исполнительном производстве;

- резолютивная часть судебного акта, акта другого органа или должностного лица, содержащая требование о возложении на должника обязанности по передаче взыскателю денежных средств;

- дата выдачи исполнительного документа.

- Если до выдачи исполнительного документа предоставлена отсрочка или рассрочка исполнения, то в исполнительном документе указывается, с какого времени начинается срок исполнения содержащихся в нем требований.

- Исполнительный документ, выданный на основании судебного акта или являющийся судебным актом, подписывается судьей и заверяется гербовой печатью суда.

- Исполнительный документ, выданный на основании судебного акта, подписывается судьей и заверяется гербовой печатью суда.

В случае предъявления дубликата исполнительного документа к нему прилагается определение о выдаче дубликата исполнительного листа, заверенное надлежащим образом.

Назад в раздел

Что такое исполнительный лист и кому он выдается?

Последняя редакция 22 декабря 2022

Время на прочтение 10 минут

Просмотров 3 287

Оглавление

- Что такое исполнительный лист

- Как выглядит исполнительный лист и какие сведения содержит

- Срок изготовления и выдача исполнительного листа

- Как получить исполнительный лист по решению суда, и кто выдает документ

- Что делать дальше: куда нести документ?

- В банк

- На работу

- В ФССП

- Как подать исполнительный лист судебным приставам

- Чем отличается судебный приказ от исполнительного листа?

- Что делать, если потеряли исполнительный документ

- Правовые изменения по исполнению исполнительного листа от 2022 года

Исполнительный лист предназначен для участников судебного процесса, имеющих право требования к должнику. Связанные с этим документом процессуальные действия полезно знать и истцу, и ответчику. Это поможет обеим сторонам судебного процесса максимально полно воспользоваться своими правами, осознать круг обязанностей и подготовиться к возможным вариантам развития событий.

Читайте также

- Как получить исполнительный лист?

- Как прекратить исполнительное производство?

- Возможно ли спрятаться от приставов?

Что такое исполнительный лист

Исполнительный лист (ИЛ) — это официальный документ установленного образца. Его оформляют на основе судебного акта и выдают, когда требуется принудительное исполнение решения суда. Простыми словами, это ситуация, когда ответчик не хочет добровольно выполнять действия, прописанные в процессуальном решении.

Например:

- возмещать пострадавшей стороне нанесенный ущерб;

- выплачивать алименты на ребенка, пожилого родителя или иного нетрудоспособного ближайшего родственника;

- погашать задолженность по зарплате;

- возвращать заемные средства по кредитному договору;

- удовлетворять имущественные притязания стороны, выигравший спор в наследственных делах.

Исполнительный лист можно получить на руки не раньше следующего дня после вступления в силу решения суда. Он является документальным основанием для возбуждения исполнительного производства — комплекса мер, направленных на принуждение ответчика выполнить требование истца.

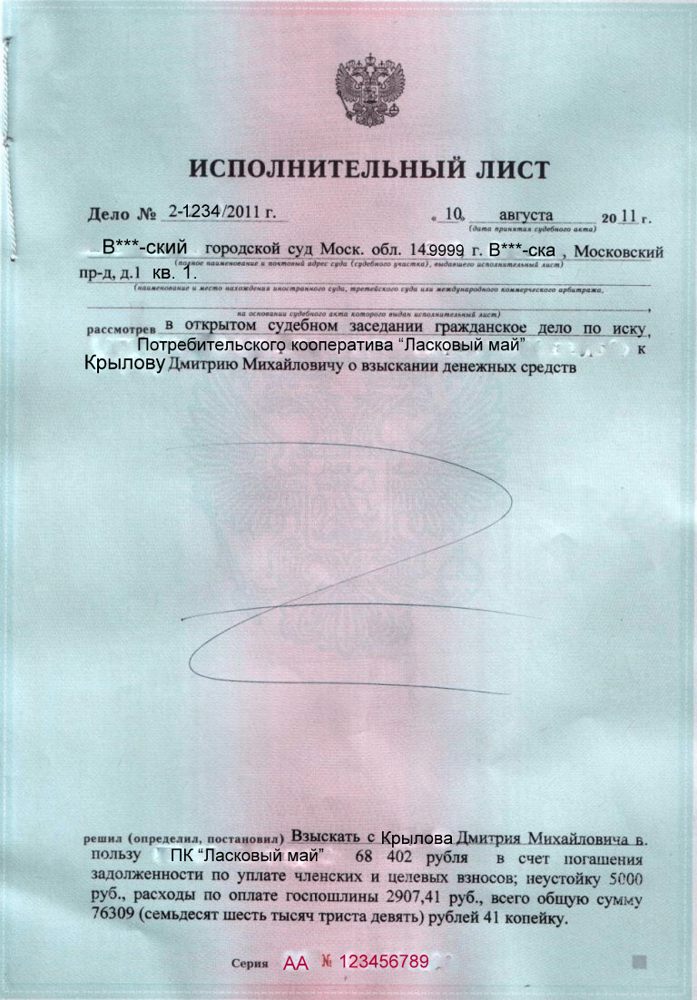

Как выглядит исполнительный лист и какие сведения содержит

Исполнительный лист о взыскании денег с должника

Исполнительный лист о взыскании денег с должника

В соответствие с формой, утвержденной Постановлением Правительства № 579 от 31. 07.2008, оригинал исполнительного листа выглядит следующим образом:

- напечатан на бумаге с водяными знаками и изображением герба РФ;

- имеет номер и серию;

- заверен гербовой печатью.

Данные, которые должен содержать ИЛ, регулирует закон № 229-ФЗ (статья 13). В числе обязательных сведений — наименование и местонахождение суда, выдавшего документ, реквизиты материалов дела, а также даты принятия решения, его вступления в силу и, собственно, выдачи листа.

Разумеется, документ о взыскании не может не содержать данных о кредиторе и должнике: для граждан это ФИО, адреса проживания и места работы, ИНН. Если участник дела — юридическое лицо, будет указано его полное название, юридический и фактический адреса, код ОГРН, ИНН.

Ещё один обязательный (и очевидный!) пункт — изложение требований в пользу взыскателя.

Срок изготовления и выдача исполнительного листа

По ГПК РФ (Гражданскому процессуальному кодексу Российской Федерации) документ выдается только после срока вступления в силу решения суда. Срок выдачи составляет 30 дней от даты составления соответствующего акта. Такой временной интервал дается участникам процесса на обжалование принятого процессуального решения.

Но некоторые судебные предписания подлежат немедленному исполнению. К ним относятся:

- взыскание алиментов;

- оплата задолженности по зарплате;

- восстановление сотрудника на работе.

В этих случаях исполнительный лист выдают сразу после вынесения вердикта суда.

Судебное делопроизводство регулирует Приказ № 36 от 29.04.2003 (1). Согласно изложенной в нем инструкции (2), документ для взыскания выдается взыскателю или его законному представителю (в зависимости от обстоятельств):

- В тот же день — при личном обращении.

- Не позднее 5 рабочих дней после регистрации заявления на выдачу, если оно отправлено по почте или в электронном виде.

Если канцелярия суда долго (больше месяца) не выдает исполнительный лист (такое случается достаточно редко), то можно написать жалобу (3) об имеющей место «волоките» при выдаче документа.

Как получить исполнительный лист по решению суда, и кто выдает документ

Оформление ИЛ осуществляет тот же судебный орган, которым вынесено соответствующее решение. Для получения исполнительного листа взыскатель должен подать заявление (4).

Закон предусматривает возможность отправить ИЛ из канцелярии суда сразу в отделение ФССП. Взыскатель может изъявить такое желание все в том же заявлении на выдачу документа.

Обычно в рамках судебного процесса оформляют единственный экземпляр исполнительного листа. Если в качестве заинтересованных сторон в деле выступают несколько человек или организаций, то возможна подготовка большего количества документов для исполнения.

В законе не указано, когда именно заинтересованной стороне нужно прийти за готовым процессуальным документом. Его можно забрать в любое удобное для взыскателя время — на следующий день, через месяц или даже год — но лучше не тянуть: судебный акт утрачивает силу, если прошло более трех лет с даты приобретения им законного статуса. Исключением являются случаи, когда у истца имеется уважительная причина, по которой пропущен указанный срок.

Что делать дальше: куда нести документ?

Исполнительный лист на руках дает взыскателю право выбора принудительного воздействия на ответчика. Выигравшая процесс сторона вправе сама решать, что делать с исполнительным листом из суда и куда предъявлять документ.

Возможно несколько сценариев, куда нести на исполнение полученный в суде лист.

В банк

Взыскатель может предъявить ИЛ непосредственно в банк. Это возможно в том случае, когда кредитору точно известно, где именно должник имеет денежный счет.

Получить информацию об открытых банковских счетах можно в налоговой инспекции. Для этого взыскатель напишет запрос в территориальное отделение ФНС с приложением к нему оригинала исполнительного документа (его вернут заявителю вместе с ответом).

На основе полученных из ФНС данных кредитор составит заявление в банк о взыскании средств со счетов ответчика и приложит к нему основание — да-да, тот самый исполнительный лист. Указанные документы можно самостоятельно передать в кредитную организацию или отправить их почтой.

На работу

Иногда взыскатель самостоятельно осуществляет направление исполнительного листа в организацию, где работает должник. Такой вариант развития событий возможен, если сумма выплат не превышает 100 тысяч рублей. Чаще всего это задолженность по алиментам или возмещение ущерба, нанесенного физическому лицу — т.е. личные долги, которые должнику не списать ни в банкротстве, ни в производстве.

Порядок действий аналогичен предыдущему варианту. Истец напишет заявление работодателю ответчика, приложит к нему подлинник исполнительного листа, доставит документы по месту назначения лично или отправит заказным письмом. В том случае, когда правильно оформленный пакет документов приходит на работу должника, бухгалтерия начнет ежемесячные удержания из его зарплаты. Деньги перечислят на тот банковский счет, который указан в заявлении.

В ФССП

Самым распространенным и действенным способом взыскания долгов после суда является обращение в ССП (Службу судебных приставов). Эта государственная структура наделена большим количеством полномочий по поиску денежных средств и установлению местонахождения должника и его имущества. В числе прочих принудительных воздействий приставы могут принимать постановления, которые накладывают арест на активы ответчика и запрещают его выезд за границу.

Заявление вместе с подлинником документа о взыскании кредитор подаст в районное отделение ФССП, на территории которого прописан или проживает должник или зарегистрирована/фактически находится организация-ответчик.

Как подать исполнительный лист судебным приставам

Для открытия исполнительного производства по принудительному взысканию долга нужно подготовить требуемые бумаги (перечислены ниже) и доставить их в районное отделение ФССП. Это можно сделать лично или отправить по почте ценным письмом с описью вложения.

В перечень необходимых документов для судебных приставов согласно закону № 229-ФЗ (ст. 30) входят:

- подписанное взыскателем или его представителем заявление;

- оригинал исполнительного документа.

Если заявление подписывает представитель истца, то необходима официальная доверенность о его полномочиях.

В случаях, когда взыскателю известны дополнительные сведения о должнике, например, местонахождение его имущества или скрытые источники дополнительного дохода, то эти данные он непременно укажет в заявлении. Иными словами, действия пристава во многом зависят от того, что известно кредитору о материальном состоянии неплательщика.

Чем отличается судебный приказ от исполнительного листа?

Несмотря на то, что исполнительный лист и судебный приказ имеют ряд сходств — это разные документы, и ни один из них не является разновидностью другого. Сравним их.

Сходства:

- являются «продуктами» судопроизводства и обязательны к исполнению;

- дают право на принудительное взыскание денежных средств с должника, в т.ч. с помощью ФССП;

- являются определением суда по гражданскому делу;

Отличия:

Главные отличительные особенности приказа и листа — правила их выдачи и способы отмены.

Судебный приказ более прост в возможностях получения и аннулирования по сравнению с исполнительным листом. При обращении в суд истцу достаточно иметь на руках бесспорное подтверждение требований к ответчику. Это может быть, например, кредитный договор с накопленной просроченной задолженностью по выплате процентов, доказательство отсутствия выплат по причитающимся алиментам и т.д. Еще одно условие — сумма долговых обязательств по административному делу не должна быть больше 500 тысяч рублей.

Выдача приказа находится исключительно в юрисдикции мирового суда. Если предоставленные истцом доказательства вины ответчика судья сочтет достаточными для начала исполнительного производства, то он выносит единоличное заочное решение о взыскании долга — судебный приказ.

Однако этот судебный документ может быть и отменен, если ответчик не позднее 10 дней после выдачи документа предоставит в судебный орган заявление о своем несогласии с требованиями истца.

Отмена судебного приказа не является преградой для подачи взыскателем иска по этому же гражданскому процессу и для начала судебного разбирательства в отношении того же должника. После того как ответчик отменит судебный приказ, взыскателю ничто не мешает инициировать исковое производство для последующего истребования долга. Дело затянется, но неизбежно приведет к тому же финалу — не платить по кредитам и другим долгам не выйдет. Взятые на себя обязательства придется выполнять. Или добровольно, или под гнетом судебной машины.

В последнем случае к сумме долга приплюсуется исполнительский сбор, который ФССП истребует, если не погасить долг за 5 дней с вынесения постановления.

Простота принятия и отмены судебного приказа ничуть не уменьшает его исполнительной силы. При предъявлении приказного документа в ФССП, в банк, где открыт счет должника, или работодателю ответчика, он имеет такую же юридическую силу, как исполнительный лист.

Что делать, если потеряли исполнительный документ

Наверное, такая новость обрадует любого должника. Но обольщаться раньше времени не стоит. Статья 430 ГПК допускает изготовление и выдачу дубликата взамен утраченного исполнительного листа.

Для этого нужно обратиться в судебный орган, которым был выдан исходный документ, и подать туда заявление (5). Перед тем, как заполнять соответствующее ходатайство, кредитору придется подготовить обоснованный ответ об обстоятельствах утери оригинала. Перечень предварительных мероприятий по оформлению копии включает судебное заседание по выяснению факта его пропажи. Личная явка заявителя при проведении этой процедуры необязательна.

ГПК РФ Статья 430. Выдача судом дубликата исполнительного листа или судебного приказа

- Заявление взыскателя или судебного пристава-исполнителя о выдаче дубликата исполнительного документа рассматривается судом в судебном заседании в срок, не превышающий десяти дней со дня поступления указанного заявления в суд. Лица, участвующие в деле, извещаются о времени и месте заседания, однако их неявка не является препятствием к разрешению вопроса о выдаче дубликата.

При рассмотрении заявления о выдаче дубликата исполнительного документа суд выясняет обстоятельства, свидетельствующие об утрате исполнительного документа, и исследует доказательства, подтверждающие его утрату.

«Гражданский процессуальный кодекс Российской Федерации» от 14.11.2002 № 138-ФЗ

Правовые изменения по исполнению исполнительного листа от 2022 года

С 1 февраля 2022 года вступили в силу поправки (6) в закон о производстве ФССП, содержащие в себе нововведения касательно фиксирования «несгораемой суммы» на счету у должников.

Важное нововведение:

При осуществлении удержаний из заработной платы по листу, сумма, равная величине прожиточного минимума, должна оставаться неприкосновенной. Если должник имеет на содержании иждивенцев, например, несовершеннолетних детей, то сохраняемая часть доходов гражданина увеличивается.

Применение этого правила не происходит автоматически. Чтобы воспользоваться указанным правом, ответчик должен обратиться к судебным приставам с заявлением.

Аналогичным образом должник имеет право сохранить прожиточный минимум, если кредитор отнес документы на взыскание напрямую в банковскую организацию. Главное — подать заявление туда, и банк будет сохранять сумму минимума для должника и материально зависящих от него членов семьи.

Исполнительный лист и связанные с ним предписания суда имеют множество юридических нюансов и тонкостей в оформлении и применении. Самостоятельно соблюсти свои интересы, добиться истребования документов и защитить себя в процессе взыскания непросто. Все правовые аспекты дела способны учесть только опытные юристы.

А если требования кредиторов заведомо невыполнимы, не стоит подвергать себя регулярному стрессу. Не лучше ли списать эти долги в банкротстве и освободиться от взыскания? Обратитесь к нашим специалистам — мы окажем поддержку и поможем избавиться от долгов. Позвоните нам или напишите в окно обратной связи.

Источники

- Приказ от 29 апреля 2003 г. № 36

- Инструкция по судебному делопроизводству в районном суде

- Образец жалобы на волокиту при выдаче исполнительного листа

- Заявление (ходатайство) о выдаче исполнительного листа по гражданскому делу

- Образец заявления на выдачу дубликата исполнительного листа – как получить дубликат в суде

- Поправки в ст. 446 ГПК РФ и в ФЗ «Об исполнительном производстве» № 229

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Статьи по теме

Популярные статьи

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.