Этот вид отчета входит в состав годовой бухгалтерской отчетности. Он отражает, из каких источников поступают денежные средства и как они используются. Отчет нужен, чтобы понять, имеет ли организация достаточно денег, к примеру, для оплаты зарплаты сотрудникам, социальных и налоговых сборов, расчета с поставщиками и т.д.

Этот вид отчета входит в состав годовой бухгалтерской отчетности. Он отражает, из каких источников поступают денежные средства и как они используются. Отчет нужен, чтобы понять, имеет ли организация достаточно денег, к примеру, для оплаты зарплаты сотрудникам, социальных и налоговых сборов, расчета с поставщиками и т.д.

Такой отчет необходим как внутренним (к примеру менеджерам), так и внешним (инвесторам, кредиторам и т. п.) пользователям, ведь с его помощью можно заключить, способно ли предприятие выполнить свои финансовые обязательства и нет ли у него кассовых разрывов (дефицита средств, вызванного большой разницей во времени между реализацией и оплатой товара).

Кто должен предоставлять ОДДС

ОДДС в 2021 году предоставляют все лица, которые ведут бухгалтерский учет в своей организации. Однако, из этого правила существует исключение для тех, кто ведет бухучет по упрощенной форме. Так, отчет не требуется для:

- малого предпринимательства (т.е. небольших фирм, которые соответствуют критериям ст. 4 Федерального закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 N 209-ФЗ);

- резидентов «Сколково»;

- некоммерческих организаций.

Исключения перечислены в п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ. Например, упрощенный учет не могут вести организации, отчетность которых подлежит обязательному аудиту.

Перечисленные выше лица могут предоставить отчет по желанию, если уверены, что он может дать наиболее полную характеристику состояния организации. Если организация решает, что составление такого отчета не требуется и никакой важной информации он не даст, это отражается в пояснительной записке к годовой бухгалтерской отчетности. К примеру, в пояснительной записке можно указать, что все поступления компании связаны исключительно с реализацией товаров, а в расходы включаются только расчеты по заработной плате, налоги и оплата поставщикам.

Составление ОДДС

Нормы, в соответствии с которыми следует заполнять отчет о движении денежных средств (ОДДС), закреплены в ПБУ 23/2011 «Отчет о движении денежных средств». При составлении отчета можно воспользоваться МСФО (IAS) 7 «Отчет о движении денежных средств». Это позволит составить ОДДС в соответствии с Международными стандартами финансовой отчетности. В соответствии с Приказом Минфина РФ от 02.07.2010 № 66н (ред от 09.04.2019), при составлении отчета используется стандартная форма 4 по ОКУД 0710004. В структуру ОДДС входят три ключевых раздела:

- операционная деятельность (текущие операции);

- инвестиционная деятельность;

- финансовая деятельность.

Такая структура позволяет оценить влияние этих трех факторов на финансовое состояние фирмы. В зависимости от специфики деятельности компании возможно преобладание одного из разделов. Далее мы рассмотрим каждый из них подробнее.

При этом стоит помнить, что далеко не все движения денежных потоков стоит включать в ОДДС. Ведь некоторые из них не влияют на общую сумму денежных средств и эквивалентов. К исключениям относятся:

- движение денег между счетами внутри организации;

- инвестирование денежных средств в денежные эквиваленты;

- перевод денег из кассы компании на расчетный счет;

- снятие наличных с банковского счета;

- обмен валюты и т.п.

Операционная деятельность (текущие операции)

Движение денежных средств по текущим операциям — это результат основной деятельности компании, которая формирует выручку организации, т.е. влияет на образование прибыли от продаж (либо убытка). Примеры движения денежных потоков по операционной деятельности:

- расчеты с поставщиками товаров и услуг;

- расчеты с работниками по заработной плате;

- уплата страховых взносов;

- поступления средств от продажи товаров/оказания услуг и т. п.;

- уплата налога на прибыль.

Предоставление денежных средств и авансирование финансовых институтов также относятся к текущим операциям, т.к. это деятельность компании, которая формирует выручку.

Также выделяют два метода предоставления отчета по операционной деятельности:

- прямой метод (применяется в российских организациях, основан на выручке от продажи продукции и включает приток и отток денежных средств);

- косвенный метод (практикуется зарубежными компаниями, предполагает анализ изменения статей бухгалтерского баланса).

Каждый метод имеет свои сильные и слабые стороны. Прямой метод очень просто, логично и доступно отражает приток и отток денежных средств, показывает возможность организации покрывать текущие расходы. Но данный метод, в отличие от косвенного, не позволяет сопоставить денежный поток от операционной деятельности и чистую прибыль, а ведь это может исказить результаты деятельности фирмы. При косвенном методе используются все статьи активов и пассивов, что позволяет отследить еще и источники финансирования, а также состояние собственных оборотных средств.

Инвестиционная деятельность

Отчет по этому виду деятельности позволяет оценить объем движения денежных средств и эквивалентов, связанных с ресурсами, которые будут создавать доходы и формировать денежные потоки в будущем. К инвестиционной деятельности относятся операции с внеоборотными активами и инвестициями, которые не являются денежными средствами. Вот некоторые примеры потоков по инвестиционной деятельности:

- покупка, модернизация, реконструкция, создание внеоборотных активов;

- поступление средств от продажи внеоборотных активов;

- выплаты на приобретение акций, долей в других компаниях;

- поступление средств от продажи акций других компаний;

- дивиденды и другие поступления от долевого участия в других организациях;

- проценты по долговым финансовым вложениям;

- кредитование других организаций и т.п.

Финансовая деятельность

Осуществление финансовой деятельности влияет на структуру капитала, а также заемных средств компании. Это происходит за счет привлечения финансирования (к примеру на долевой или долговой основе). Полный перечень операций, которые относятся к финансовой деятельности, можно найти в пункте 11 ПБУ 23/2011. Приведем некоторые из них:

- выплаты дивидендов собственникам акций компании;

- доходы от эмиссии акций (а также векселей, закладных и проч.);

- поступление средств по финансовой аренде;

- получение кредитов и займов;

- погашение займов компании и т.п.

Если денежный поток не относится ни к одному из перечисленных выше направлений (текущая, инвестиционная или финансовая деятельность), то его классифицируют как операционную (текущую) деятельность.

Заполнение ОДДС

Отчет о движении денежных средств состоит из «шапки» и трех разделов, которые требуют внимательного заполнения.

«Шапка» документа должна включать в себя следующие ячейки:

- отчетный период (т.е. год);

- полное название организации с расшифровкой;

- дата, в которую был составлен отчет;

- ОКПО организации;

- ИНН организации;

- код ОКВЭД с расшифровкой.

В нижней части «шапки» указывается форма собственности, организационно-правовая форма, а также коды ОКОПФ и ОКФС.

В первом разделе ОДДС указывается информация о текущих потоках денежных средств (т. е. операционная деятельность). Раздел состоит из следующих ячеек:

- код 4110 — сведения о приходе денежных средств, которые далее детализируются в строках 4111-4119.

- код 4120 — указывается общая сумма по платежам, произведенным в отчетный период (налоги и взносы в ПФР, расчеты по зарплате с сотрудниками, расчеты с поставщиками и т.п.);

- код 4100 — сальдо по текущим операциям (т.е. доходы минус расходы).

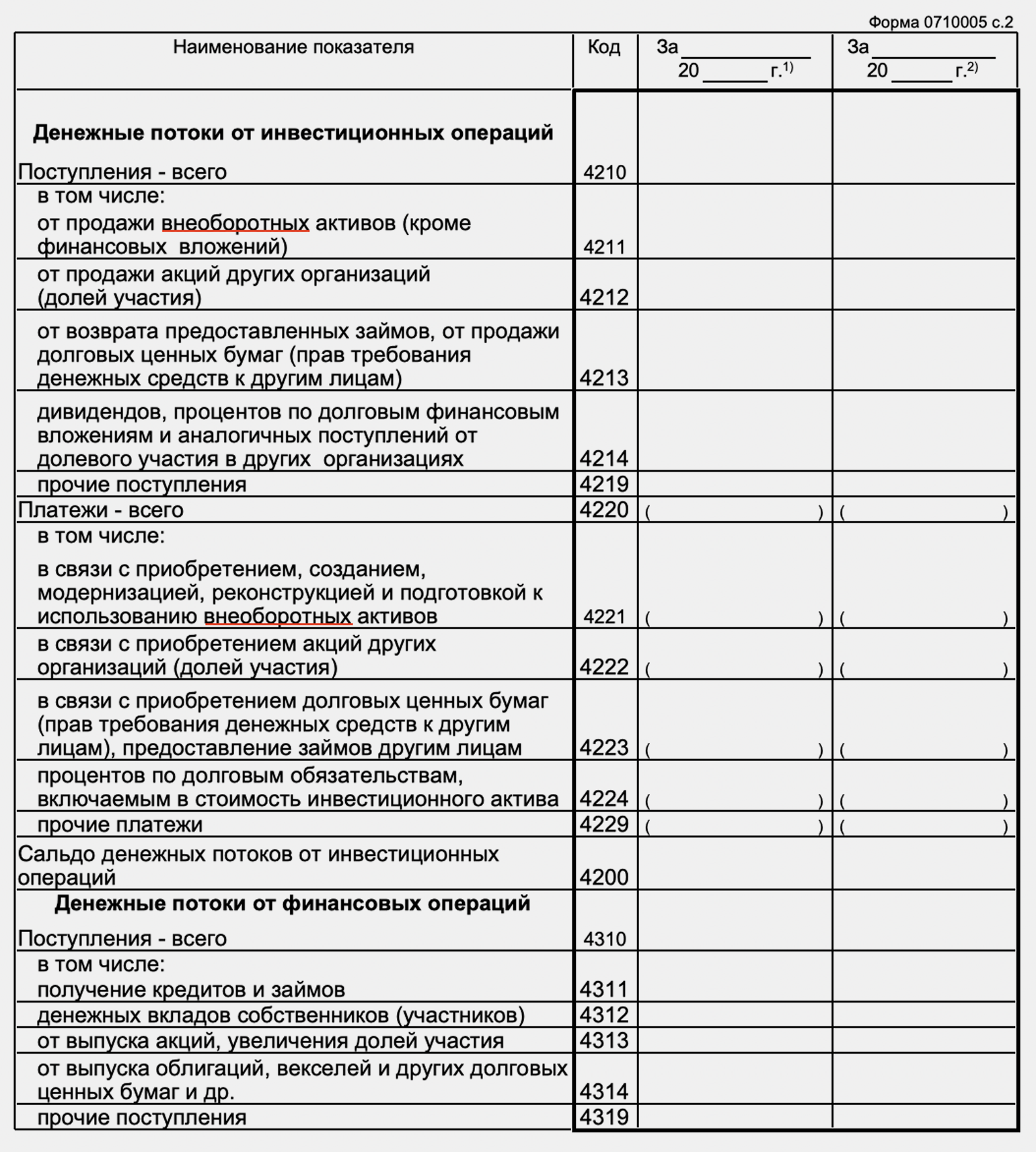

Второй раздел ОДДС носит название «Денежные потоки от инвестиционных операций». Этот раздел включает в себя следующие ячейки:

- код 4210 — сведения о всех поступлениях (в т.ч. от продажи акций, внеоборотных активов, возврата займов, дивиденды от долевого участия и т.п.), которые детализируются в ячейках 4211-4219;

- код 4220 — показатель «всего», который отражает все платежи по инвестиционным операциям (в т.ч. затратные операции с внеоборотными активами, приобретение долговых ценных бумаг и т.п.), которые также детализируются в ячейках 4221-4219;

- код 4200 — сальдо по инвестиционным операциям.

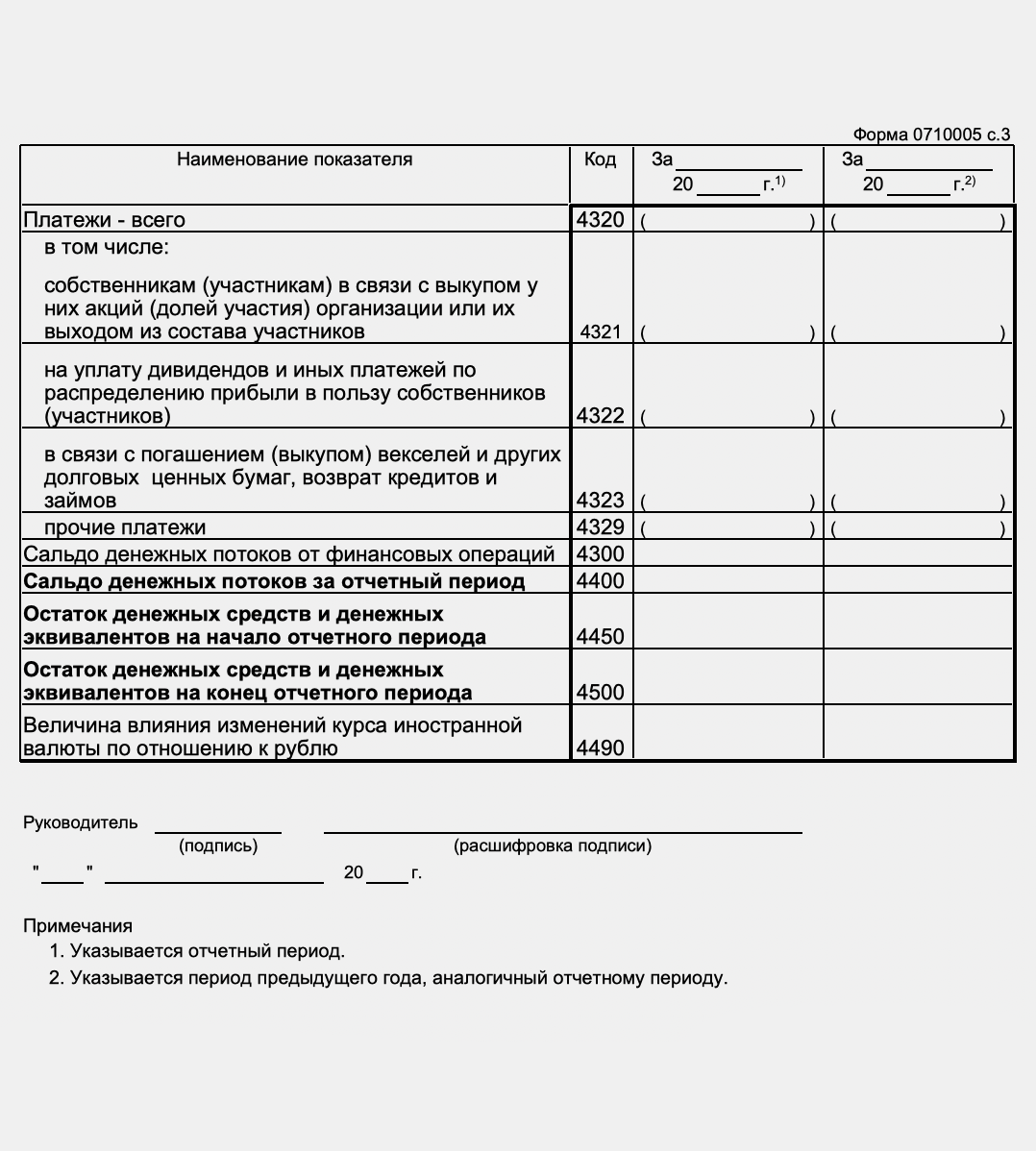

В третьем разделе ОДДС располагаются сведения о движении денежных потоков от финансовых операций. Сюда входят следующие ячейки:

- код 4310 — все поступления, которые затем детализируются в ячейках 4311-4319;

- код 4320 — показатель поступлений по финансовым платежам, которые разносятся по ячейкам 4321-4329;

- код 4300 — сальдо по финансовым операциям.

В заключительной части подводятся итоги: определяется остаток денег от всех видов деятельности на начало и конец года, рассчитывается сальдо денежных потоков. Сюда относятся ячейки:

- код 4400 — сальдо денежных потоков за период. Чтобы его определить, сложите строки 4100, 4200 и 4300;

- код 4450 — данные об остатке денежных средств и эквивалентов на начало года. Его можно взять из строки 4500 ОДДС за прошлый год;

- код 4500 — данные об остатке денежных средств и денежных эквивалентов на конец отчетного года. Его можно определить, прибавив к остатку на начало года сальдо за период и изменение курса валюты;

- код 4490 — положительные или отрицательные курсовые разницы, которые возникают, если потоки или остатки денежных средств в валюте пересчитываются по курсам на разные даты.

Сдавать отчет о движении денежных средств и другую бухгалтерскую отчетность с 2021 года можно только в электронном виде. Отчетность на бумаге у вас не примут. Чтобы отправлять электронные отчеты, нужно заключить договор с оператором ЭДО, получить квалифицированную электронную подпись и формировать отчетность по специальным форматам, утвержденным ФНС.

Автор статьи: Арина Гюлметова

Контур.Бухгалтерия — веб-сервис для малого бизнеса. Здесь вы можете сдавать упрощенную бухгалтерскую отчетность (формируется автоматически), отчеты по налогам и сотрудникам. Сервис сам рассчитает налоги, сформирует платежки, напомнит об уплате и сроках отчетности. Работайте в сервисе бесплатно первые 14 дней, избавьтесь от авралов и рутины, пользуйтесь поддержкой наших экспертов.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен отчёт о движении денежных средств

Сегодня познакомлю вас с отчётом о движении денежных средств (ОДДС). В англоязычных странах его называют Cash Flow Statement или просто Cash Flow. Наряду с бухгалтерским балансом и отчётом о финансовых результатах, это одна из трех главных форм бухгалтерской отчётности. ОДДС настолько важен, что в России ему посвящен отдельный стандарт ПБУ 23/2011 «Отчёт о движении денежных средств», а в системе МСФО — одноименный IAS 7.

ОДДС описывает денежные потоки компании за отчётный период и их сальдо на начало и конец периода. Из него можно понять, откуда поступали денежные средства и денежные эквиваленты и на что тратились. Изучение ОДДС в комплексе с отчётом о финансовых результатах позволяет понять, почему прибыль есть, а денег нет, или наоборот.

Я не раз писал о том, что нужно отделять доходы и расходы от поступлений и выплат денег. Первые определяются в момент изменения экономических выгод, вторые — в момент оплаты. Сопоставление первых позволяет понять финансовый результат — прибыль или убыток. Сопоставление вторых — за счёт чего у компании стало больше или меньше живых денег.

Важно анализировать как первые, так и вторые. Доходы и расходы влияют на экономическую эффективность работы компании, которая измеряется показателями рентабельности. Поступления и выплаты — на ликвидность активов и платежеспособность бизнеса. Если мониторить что-то одно, а второму не уделять внимание, есть шанс быстро разориться.

Пример 1.

Продавец договорился о продаже продукции за 200 руб. с рассрочкой платежа. Себестоимость продукции составила 150 руб. Фиксируем прибыль 50 руб. Прибыль есть, а денег нет. Сотрудники не получат зарплату вовремя, компанию погубит недостаток ликвидности.

Пример 2.

Продавец договорился о продаже продукции за 100 руб. и получил 100% предоплаты. Себестоимость продукции составила 150 руб. Фиксируем убыток 50 руб. Деньги есть, а прибыли нет. Сотрудники получат зарплату вовремя, но купить материалы на следующий месяц будет уже не на что. Компанию погубит убыточность. Эльвира Сахипзадовна сказала бы: «Отрицательная рентабельность».

Чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток, бухгалтеры и придумали два отчёта.

-

Отчёт о финансовых результатах.

-

Отчёт о движении денежных средств.

Чтобы понять, как работает второй, сначала разберемся с базовой терминологией.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Что такое денежные потоки и их сальдо

Денежные потоки (Cash Flow) — это поступления и выплаты денежных средств и денежных эквивалентов. Денежным потоком не считается любое изменение формы денег: обмен денежных средств на денежные эквиваленты и наоборот, покупка или продажа валюты, перевод денег с одного счета на другой, снятие или внесение наличных. Но только само изменение формы: если сумма денег при этом меняется, разница формирует отдельный денежный поток.

Сальдо денежных потоков (Cash Balance) — это разница между поступлениями и выплатами. Если за отчётный период было больше поступлений, сальдо положительное. Если больше было выплат, сальдо отрицательное.

Пример 3.

Вчера продавец продал продукцию за 100$ и получил оплату. Курс был 69 руб. за доллар. Сегодня он обменял доллары на рубли. Курс уже 70 руб. за доллар. Денежный поток (поступление) вчера составил 6900 руб. Сегодня денежного потока из-за конвертации валюты не было, но из-за разницы курсов возник дополнительный поток 100 руб. Итого положительное сальдо денежных потоков составило 7000 руб.

В какие-то месяцы сальдо денежных потоков может быть отрицательным. Если у бизнеса есть жирок в виде остатков на счетах и других видов денег, это можно пережить. Особенно если при этом фиксируется прибыль. Но устойчиво отрицательное сальдо денежных потоков — звоночек. Он означает, что дебиторы живут за ваш счёт. При возможности такого нужно избегать.

Виды денежных потоков

Денежные потоки в бухучёте классифицируют по трём видам хозяйственной деятельности компании.

-

Текущая (операционная).

-

Инвестиционная.

-

Финансовая.

Текущая деятельность в основном связана с фактами хозяйственной жизни, которые компания осуществляет для получения выручки. Но оплаты некоторых прочих доходов и прочих расходов тоже попадают сюда. К денежным потокам от текущей деятельности относятся:

-

поступления от продажи продукции, товаров, работ и услуг;

-

поступления от сдачи активов в аренду;

-

платежи поставщикам и подрядчикам за приобретенные запасы, работы и услуги;

-

выплаченная работникам зарплата;

-

оплата процентов по полученным кредитам и займам. Исключение — кредиты и займы на покупку основных средств и нематериальных активов.

К инвестиционной деятельности относят денежные потоки, связанные с поступлением и выбытием внеоборотных активов. Сюда включаются:

-

выплаты поставщикам, подрядчикам и персоналу, связанные с приобретением или созданием внеоборотных активов;

-

выплаты процентов по кредитам и займам на покупку внеоборотных активов;

-

поступления от продажи внеоборотных активов;

-

оплаты приобретенных акций и долей в других компаниях;

-

выданные и возвращенные займы;

-

полученные дивиденды и проценты по долговым ценным бумагам других компаний.

Финансовая деятельность связана с получением долевого финансирования от собственников и заёмных средств. И с выплатами собственникам, кредиторам и займодавцам. Денежные потоки от финансовой деятельности — это:

-

оплата собственниками долей в уставном капитале;

-

выплаты собственникам, выходящим из капитала компании;

-

выплаченные дивиденды;

-

поступления от выпуска долговых ценных бумаг и выплаты для их погашения;

-

полученные и возвращённые кредиты и займы.

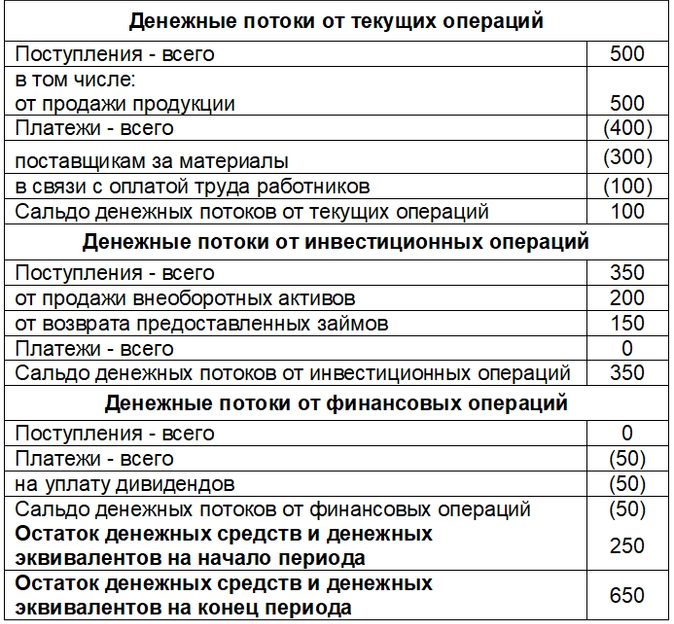

Пример 4.

Движения по расчётному счету ООО «Рога и копыта» за месяц:

500 тыс. руб. — оплаты от покупателей за продукцию

300 тыс. руб. — выплаты поставщикам за материалы

100 тыс. руб. — выплата зарплаты сотрудникам

200 тыс. руб. — поступление за проданный автомобиль

150 тыс. руб. — возврат выданного займа

50 тыс. руб. — выплаченные собственникам дивиденды

Сальдо денежных потоков:

Текущая деятельность: 100 тыс. руб. (500 тыс. руб. — 300 тыс. руб. — 100 тыс. руб.)

Инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. 150 тыс. руб.)

Финансовая деятельность: — 50 тыс. руб. (0 тыс. руб. — 50 тыс. руб.)

Не устаю подчеркивать: положительное сальдо денежных потоков не означает, что дела у компании идут хорошо. Она может при этом иметь убытки, которые приведут к закрытию.

Структура отчёта о движении денежных средств

Денежные потоки в ОДДС группируются по трем направлениям деятельности компании:

-

текущей (операционной);

-

инвестиционной;

-

финансовой.

По каждому виду деятельности определяется сальдо.

В России применяется так называемый прямой метод составления ОДДС. Поступления и выплаты берутся со счетов учета денежных средств и денежных эквивалентов (раздел V Плана счетов) без каких-либо корректировок. То есть это честные денежные потоки: сколько компания получила или заплатила — столько и пошло в отчет. Затем по каждому направлению деятельности выводится сальдо денежных потоков, складывается с остатком денег на начало периода и определяется остаток денег на конец периода.

Пример 5.

Остаток денежных средств ООО «Рога и копыта» на начало месяца: 250 тыс. руб.

Движения по расчётному счету за месяц:

-

500 тыс. руб. — оплаты от покупателей за продукцию;

-

300 тыс. руб. — выплаты поставщикам за материалы;

-

100 тыс. руб. — выплата зарплаты сотрудникам;

-

200 тыс. руб. — поступление за проданный автомобиль;

-

150 тыс. руб. — возврат выданного займа;

-

50 тыс. руб. — выплаченные собственникам дивиденды.

Сальдо денежных потоков:

-

текущая деятельность: 100 тыс. руб. (500 тыс. руб. — 300 тыс. руб. — 100 тыс. руб.);

-

инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. 150 тыс. руб.);

-

финансовая деятельность: — 50 тыс. руб. (0 тыс. руб. — 50 тыс. руб.).

Остаток денежных средств на конец месяца: 650 тыс. руб. (250 тыс. руб. 100 тыс. руб. 350 тыс. руб. — 50 тыс. руб.).

ОДДС ООО «Рога и копыта» будет выглядеть так:

В МСФО, кроме прямого метода, разрешается использовать косвенный. Но только для денежных потоков от операционной деятельности. И он более распространён. Этот метод основан на корректировке прибыли из отчёта о финансовых результатах на суммы изменений стоимости активов и пассивов, не приводящих к движению денег. Например, амортизации. После отражения всех корректировок определяется денежный поток от операционной деятельности. Так составлять ОДДС проще. Но ходят слухи, что косвенный метод в МСФО скоро отменят, поэтому и углубляться в него не буду.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Отчет о движении денежных средств

Отчет о движении денежных средств предприятия дает пользователям финансовой отчетности возможность оценить способность предприятия генерировать денежные средства и их эквиваленты, а также оценить потребности предприятия в использовании этих денежных потоков. Цель МСФО 7 — стандартизировать информацию о денежных потоках путем классификации движения денежных средств по типам деятельности: операционной, инвестиционной и финансовой.

Онлайн курс по казначейству. Программа курса >>

Предприятие должно составлять отчет о движении денежных средств в соответствии с требованиями настоящего стандарта и представлять его в качестве неотъемлемой части своей финансовой отчетности за каждый период, в отношении которого представляется финансовая отчетность.

Предприятия генерируют и используют денежные средства независимо от характера деятельности и независимо от того, могут ли денежные средства рассматриваться как продукт деятельности предприятия (например, банки и иные финансовые институты). Предприятия испытывают потребность в денежных средствах по одинаковым причинам, какими бы различными не были бы их виды деятельности. Все предприятия нуждаются в денежных средствах для ведения операций, для погашения обязательств, для выплат дивидендов. Соответственно, МСФО 7 требует представления отчета о движении денежных средств от всех предприятий.

Семинар «Казначейство: управление денежными потоками» >>>

Преимущества Отчета о движении денежных средств

Отчет о движении денежных средств, если он используется совместно с остальными формами финансовой отчетности, позволяет пользователям оценить изменения в чистых активах предприятия, его финансовой структуре (включая ликвидность и платежеспособность), а также его способности воздействовать на величину и сроки потоков денежных средств. Отчет о движении денежных средств полезен при оценке способности предприятия генерировать денежные средства, и также при моделировании, оценке и сравнении приведенной стоимости будущих потоков денежных средств с другими предприятиями. Отчет позволяет сопоставлять данные об операционных показателях различных предприятий, поскольку устраняет последствия применения различных методов учета к аналогичным операциям и событиям.

Исторические данные о движении денежных средств часто используются для приблизительного определения суммы, времени и вероятности будущих потоков денежных средств. Они также полезны при проверке точности предыдущих оценок будущих потоков денежных средств и при изучении взаимосвязи между прибыльностью и чистыми потоками денежных средств, а также влияния изменения цен.

Определения МСФО 7

Денежные средства включают денежные средства на счетах и в кассе и депозиты до востребования.

Эквиваленты денежных средств — это краткосрочные высоколиквидные инвестиции, легко обратимые в заранее известные суммы денежных средств и подверженные незначительному риску изменения их стоимости.

Потоки денежных средств — поступления и выплаты денежных средств и их эквивалентов.

Операционная деятельность — основная приносящая доход деятельность предприятия и прочая деятельность, отличная от инвестиционной и финансовой деятельности.

Инвестиционная деятельность — приобретение и выбытие долгосрочных активов и других инвестиций, не относящихся к эквивалентам денежных средств.

Финансовая деятельность — деятельность, которая приводит к изменениям в размере и составе внесенного капитала и заемных средств предприятия.

Денежные средства и их эквиваленты

Эквиваленты денежных средств предназначены для покрытия краткосрочных денежных обязательств, а не для инвестиций и иных целей. Для того, чтобы инвестиции могли квалифицироваться как эквивалент денежных средств, они должны быть легко обратимы в заранее известную сумму денежных средств и подвержена незначительному риску изменения стоимости. Таким образом, обычно инвестиции классифицируются как эквивалент денежных средств, только, когда они имеют короткий срок погашения, например, 3 месяца и менее с даты приобретения. Инвестиции в капитал других предприятий не включаются в состав эквивалентов денежных средств, если только они по существу не являются эквивалентами денег (например, привилегированные акции, приобретенные незадолго до срока их погашения и имеющих установленную дату погашения).

Банковские кредиты обычно рассматриваются как финансовая деятельность. Однако в некоторых странах банковские овердрафты, возмещаемые по требования, составляют неотъемлемую часть управления денежными средствами компании. В этом случае банковские овердрафты включаются состав денежных средств и их эквивалентов. Характерной чертой таких соглашений с банками является то, что остаток по банковскому счету меняется от положительного к отрицательному.

Движение денежных средств не включает обороты между статьями денежных средств и их эквивалентов, потому что эти компоненты являются частью управления денежными средствами предприятия, а не частью его операционной, инвестиционной или финансовой деятельности. Управление денежными средствами включает инвестирование излишка денежных средств в приобретение эквивалентов денежных средств.

Представление Отчета о движении денежных средств

Отчет о движении денежных средств должен содержать сведения о потоках денежных средств за отчетный период с разбивкой на потоки от операционной, инвестиционной или финансовой деятельности.

Предприятие представляет сведения о движении денежных средств от операционной, инвестиционной или финансовой деятельности в форме, которая наилучшим образом соответствует характеру его деятельности. Классификация по видам деятельности обуспечивает информацию, которая позволяет пользователям оценить воздействие этой деятельности на финансовое положение предприятия и размер его денежных средств и эквивалентов. Эта информация может также использоваться для оценки взаимосвязи между этими видами деятельности.

Одна и та же операция может включать в себя потоки денежных средств, классифицируемые по-разному. Например, выплаты по займам могут включать в себя как проценты, так и основную сумму долга. Часть, составляющая проценты, может классифицироваться как операционная, а часть, составляющая основную сумму, как финансовая деятельность.

Операционная деятельность

Сумма потоков денежных средств от операционной деятельности является ключевым показателем того, как предприятия обеспечивают поступления денежных средств, достаточных для сохранения операционных возможностей предприятия, погашения займов, выплат дивидендов и осуществления иных инвестиций без обращения к внешним источникам финансирования. Информация о конкретных составляющих движения денежных средств от операционной деятельности за предыдущие периоды, в сочетании с другой информацией, будет полезна для прогнозирования будущих потоков денежных средств от операционной деятельности.

Потоки денежных средств от операционной деятельности преимущественно связаны с основной деятельностью предприятия. Эти потоки, как правило, являются результатом операций, входящих в определение прибыли или убытка. Примеры потоков денежных средств от операционной деятельности:

-

Денежные поступления от продажи товаров и предоставления услуг;

-

Денежные поступления в виде роялти, гонораров, комиссионных и прочая выручка;

-

Денежные выплаты поставщикам за товары и услуги;

-

Денежные выплаты работникам и от имени работников;

-

Денежные поступления и выплаты страховой компании по страховым премиям, требованиям, аннуитетам и прочим страховым вознаграждениям;

-

Денежные выплаты или возвраты налога на прибыль, если они не могут быть непосредственно соотнесены с финансовой или инвестиционной деятельностью;

-

Денежные поступления и выплаты по договорам, заключенным в коммерческих или торговых целях.

Некоторые операции, например, продажа оборудования, могут привести к возникновению прибыли или убытка. Движение денежных средств по таким операциям классифицируется как движение денежных средств от инвестиционной деятельности. Однако, денежные выплаты, осуществляемые для производства или приобретения активов для сдачи в аренду другим лицам и последующей их продажей в соответствии с пунктом 68А МСФО (IAS) 16 «Основные средства», классифицируются как движение денежных средств от операционной деятельности. Денежные поступления от аренды и последующей продажи таких активов также являются движением денежных средств от операционной деятельности.

Предприятие может иметь ценные бумаги и займы, предназначенные для коммерческих или торговых целей, и в этом случае они могут быть приравнены к запасам, приобретенным специально для перепродажи. Таким образом, движение денежных средств, возникающее от покупки или продажи этих бумаг, классифицируется как операционная деятельность. Аналогичным образом, авансы и займы, предоставляемые финансовыми институтами, обычно классифицируются как операционная деятельность, поскольку они относятся к основной деятельности такого института.

Инвестиционная деятельность

Отдельное раскрытие информации о движении денежных средств от инвестиционной деятельности имеет большое значение, поскольку оно показывает, какие расходы были произведены с целью приобретения ресурсов, предназначенных для генерации будущих доходов и будущих потоков денежных средств. Примеры потоков денежных средств от инвестиционной деятельности:

-

Денежные выплаты для приобретения основных средств, нематериальных и других долгосрочных активов. К ним относятся выплаты, связанные с капитализированными затратами на разработки и с самостоятельно произведенными основными средствами;

-

Денежные поступления от продажи основных средств, нематериальных активов и других долгосрочных активов;

-

Денежные выплаты для приобретения долевых или долговых инструментов других предприятий и долей участия в совместном предпринимательстве (кроме платежей за инструменты, рассматриваемые как эквиваленты денежных средств или предназначенные для коммерческих или торговых целей);

-

Денежные поступления от продажи долевых или долговых инструментов других предприятий и долей участия в совместном предпринимательстве;

-

Авансы и займы, предоставленные другим лицам (кроме авансов и займов, предоставляемых финансовыми институтами);

-

Денежные поступления от возврата авансов и займов, предоставленных другим лицам;

-

Денежные выплаты или поступления по фьючерсным или форвардным контрактам, опционам и договорам «своп», кроме случаев, когда контракты заключены в коммерческих или торговых целях, или выплаты или поступления классифицируются как финансовая деятельность;

Когда контракт отражается в учете как хеджирование, поток денежных средств по такому контракту классифицируется, так же, как и поток денежных средств по хеджируемой позиции.

Финансовая деятельность

Отдельное раскрытие информации о движении денежных средств от финансовой деятельности имеет большое значение, поскольку эта информация полезна при прогнозировании будущих денежных потоков предприятия со стороны тех, кто его финансирует. Примеры потоков денежных средств от финансовой деятельности:

-

Денежные поступления от эмиссии акций или других долевых инструментов;

-

Денежные выплаты собственникам для приобретения или погашения акций предприятия;

-

Денежные поступления от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных и долгосрочных заимствований;

-

Денежные выплаты по заемных средствам;

-

Денежные выплаты арендатора для уменьшения непогашенной задолженности по финансовой аренде.

Отражение движения денежных средств от операционной деятельности

Предприятие должно представлять сведения о движении денежных средств от операционной деятельности, используя либо:

Прямой метод, при котором раскрывается информация об основных видах валовых денежных поступлений и выплат;

Косвенный метод, при котором прибыль или убыток корректируется с учетом результатов операций неденежного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или выплат, возникающих в ходе операционной деятельности, а также статей доходов или расходов, связанных с поступлением или выплатой денежных средств в рамках инвестиционной или финансовой деятельности.

Поощряется использование предприятием прямого метода представления движения денежных средств от операционной деятельности. Прямой метод обеспечивает информацию, полезную для оценки будущих денежных потоков, которая недоступна при косвенном методе. При использовании прямого метода информация об основных видах валовых денежных и выплат может быть получена:

-

Из учетных записей предприятия; либо

-

Путем корректировки продаж, себестоимости продаж (процентных и иных аналогичных доходов и расходов для финансовых институтов) и других статей отчета о совокупной прибыли с учетом следующих факторов:

-

o Изменения в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода;

-

o Прочие неденежные статьи; и

-

o Прочие статьи, ведущие к возникновению потоков денежных средств от операционной или финансовой деятельности.

При использовании косвенного метода чистый поток денежных средств от операционной деятельности определяется путем корректировки прибыли или убытка с учетом следующих факторов:

Изменения в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода;

Неденежные статьи, такие, как амортизация, оценочные резервы, отложенные налоги, нереализованные положительные или отрицательные курсовые разницы, нераспределенная прибыль ассоциированных предприятий и доля меньшинства; и

Прочие статьи, ведущие к возникновению денежных потоков от инвестиционной или финансовой деятельности.

В качестве альтернативы чистый денежный поток от операционной деятельности можно представлять косвенным методом путем отражения выручки и расходов, раскрываемых в отчете о совокупной прибыли, и изменений в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода.

Отражение движения денежных средств от инвестиционной и финансовой деятельности

В своей отчетности предприятие должно отражать основные виды валовых денежных поступлений и валовых денежных выплат, возникающих в ходе инвестиционной и финансовой деятельности, по отдельности, за исключением потоков денежных средств, которые отражаются в отчетности на нетто-основе.

Отражение движения денежных средств на нетто-основе

Денежные потоки от следующих видов операционной, инвестиционной или финансовой деятельности могут представляться в отчетах на нетто-основе:

-

Денежные поступления и выплаты от имени клиентов, когда движение денежных средств отражает деятельность клиента, а не деятельность предприятия; и

-

Денежные поступления и выплаты по статьям, характеризующимся быстрым оборотом, большими суммами и короткими сроками погашения.

Примеры денежных поступлений и выплат от имени клиентов:

-

Принятие и выплата вкладов до востребования банка;

-

Средства клиентов инвестиционной компании; и

-

Арендная плата, собираемая от имени владельцев недвижимости и передаваемая им.

-

Примеры денежных поступлений и выплат от имени клиентов:

Примеры денежных поступлений и выплат быстрого оборота:

-

По суммам задолженности держателей кредитных карт;

-

Приобретения и продажи инвестиций; и

-

Прочим краткосрочным займам, например, со сроком погашения до 3 месяцев.

Потоки денежных средств, возникающие в результате каждого из следующих видов деятельности финансового института, могут представляться в отчетах на нетто-основе:

-

Денежные поступления и выплаты для принятия и выплаты депозитов с фиксированным сроком погашения;

-

Размещение и изъятие депозитов в других финансовых институтах; и

-

Авансовые платежи и кредиты клиентам и погашение этих авансов и кредитов.

Движение денежных средств в иностранной валюте

Движение денежных средств, возникающее в результате операций в иностранной валюте, должно отражаться в функциональной валюте предприятия путем применения к сумме в иностранной валюте обменного курса между функциональной и иностранной валютами на дату движения денежных средств.

Движение денежных средств иностранного дочернего предприятия должно пересчитываться по соответствующему обменному курсу между функциональной и иностранной валютами на дату движения денежных средств.

Потоки денежных средств, выраженные в иностранной валюте, представляются в отчетах в соответствии с МСФО (IAS) 21 «Влияние изменений обменных курсов валют». Это позволяет использовать обменный курс валют, примерно равный фактическому курсу.

Нереализованные прибыли и убытки, возникающие в результате изменения обменных курсов валют, не являются движением денежных средств. Однако влияние изменений обменных курсов валют на денежные средства и их эквиваленты, имеющиеся или ожидаемые к получению в иностранной валюте, представляется в отчете о движении денежных средств для согласования денежных средств и их эквивалентов на начало и конец отчетного периода. Эта сумма представляется отдельно от движения денежных средств от операционной, инвестиционной и финансовой деятельности и включает любые разницы, которые возникли бы в случае представления данных о движении денежных средств в отчетности по обменным курсам валют на конец периода.

Проценты и дивиденды

Поступления и выплаты денежных средств, связанные с получением и выплатой процентов и дивидендов, должны раскрываться по отдельности. Каждое такое поступление или выплата должны квалифицироваться последовательно из периода в период как движение денежных средств от операционной, инвестиционной или финансовой деятельности.

Общая сумма процентов, выплаченных в течение периода, раскрывается в отчете о движении денежных средств независимо от того, признана ли она как расход в отчете о прибылях или убытках, или капитализирована в соответствии с допустимым альтернативным порядком учета, предусмотренным МСФО (IAS) 23 «Затраты по займам».

Для финансовых институтов выплаченные проценты, и полученные проценты и дивиденды классифицируются как движение денежных средств от операционной деятельности. Однако в отношении других предприятий нет единого мнения, как квалифицировать эти выплаты и поступления. Они могут классифицироваться как движение денежных средств от операционной деятельности, потому что они включаются в определение прибыли или убытка. И в тоже время могут классифицироваться как движение денежных средств от финансовой и инвестиционной деятельности, так как представляют затраты на финансирование или доходы по инвестициям.

Выплаченные дивиденды могут классифицироваться как движение денежных средств от финансовой деятельности, так как являются затратами на финансирование. В то же время они могут классифицироваться как элемент движения денежных средств от операционной деятельности для того, чтобы пользователям было легче оценить способность предприятия выплачивать дивиденды из денежных потоков от операционной деятельности.

Налог на прибыль

Выплаты налогов на прибыль раскрываются отдельно и классифицируются как движение денежных средств от операционной деятельности за исключением случаев, когда они могут быть отнесены непосредственно к финансовой или инвестиционной деятельности.

В то время, как налоговые расходы можно легко соотнести с инвестиционной или финансовой деятельностью, соотнести соответствующие денежные потоки по налогам практически не возможно, и такие потоки могут относиться к периоду, отличному от того, в котором произошло движение денежных средств по лежащей в их основе операции. Поэтому уплаченные налоги обычно классифицируются как движение денежных средств от операционной деятельности. Когда существует практическая возможность отнести денежные потоки по налогам к конкретной операции, классифицируемой как инвестиционная или финансовая деятельность, то такие потоки классифицируются соответственно.

Когда денежные потоки по налогам относятся более, чем к одному виду деятельности, то раскрывается общая сумма налогов.

Инвестиции в дочерние и ассоциированные предприятия и в совместное предпринимательство

При отражении инвестиций в дочерние и ассоциированные предприятия, учет которых ведется по методу долевого участия или по фактическим затратам, в отчете о движении денежных средств инвестор ограничивается информацией о движении денежных средств между ним и объектом инвестиций, например, информацией о дивидендах и авансах.

Предприятие, представляющее отчет о своей доле участия в совместно контролируемом предприятии (см. МСФО (IAS) 31 «Участие в совместном предпринимательстве») с использованием метода пропорциональной консолидации, включает в свой консолидированный отчет о движении денежных средств сведения о своей пропорциональной доле в денежных потоках совместно контролируемого предприятия. А предприятие, представляющее отчет о своей доле с использованием метода долевого участия, включает в отчет о движении денежных средств информацию о денежных потоках, связанных с инвестициями в совместно контролируемое предприятие, распределением прибыли и другими выплатами или поступлениями между ним и совместно контролируемым предприятием.

Изменения в непосредственных долях участия в дочерних предприятиях и других подразделениях бизнеса

Агрегированные потоки денежных средств, возникающие в результате приобретения и потери контроля над дочерними предприятиями и другими подразделениями бизнеса, должны представляться отдельно и классифицироваться как инвестиционная деятельность.

Предприятие в течение периода должно раскрыть следующие совокупные сведения, касающиеся как приобретения, так и потери контроля над дочерними предприятиями:

-

Суммарное возмещение, выплаченное или полученное;

-

Доля возмещения, представленная денежными средствами или их эквивалентами;

-

Сумма денежных средств и их эквивалентов в дочерних предприятиях или других подразделениях бизнеса, над которыми был получен или потерян контроль; и

-

Суммы активов и обязательств, кроме денежных средств и их эквивалентов, в дочерних предприятиях или других подразделениях бизнеса, над которыми был получен или утерян контроль, суммированные по основным категориям.

Представление одной строкой данных о воздействии на движении денежных средств приобретения или потери контроля над дочерними предприятиями или другими подразделениями бизнеса, а также отдельное раскрытие сумм приобретенных или выбывших активов и обязательств, помогает отделить такие потоки от других потоков, возникающих в результате другой операционной, инвестиционной или финансовой деятельности.

Агрегированная сумма денежных средств, выплаченных или полученных в качестве возмещения при получении или потере контроля над дочерним предприятием или подразделением бизнеса, отражается в отчете о движении денежных средств за вычетом денежных средств и их эквивалентов, приобретенных или выбывших в рамках таких операций или событий.

Потоки денежных средств, возникающие в результате изменений в непосредственных долях участия в дочернем предприятии, которые не приводят к потере контроля, должны квалифицироваться как потоки денежных средств от финансовой деятельности.

Изменения в непосредственных долях участия в дочернем предприятии, которые не приводят к потере контроля (например, покупка или продажа материнским предприятием долевых инструментов дочернего предприятия, учитываются как операции с капиталом.

Неденежные операции

Инвестиционные и финансовые операции, не требующие использования денежных средств и эквивалентов денежных средств, должны исключаться из отчета о движении денежных средств. Подобные операции должны раскрываться в других формах финансовой отчетности таким образом, чтобы обеспечить всю необходимую информацию о такой финансовой или инвестиционной деятельности.

Значительная часть инвестиционной и финансовой деятельности не оказывает непосредственного воздействия на текущие денежные потоки, но при этом влияет на структуру капитала и активов предприятия.

Компоненты денежных средств и их эквивалентов

Предприятие должно раскрывать компоненты денежных средств и их эквивалентов и представлять сверку сумм, содержащихся в отчете о движении денежных средств, с аналогичными статьями, представленными в отчете о финансовом положении.

Учитывая разнообразие практики управления денежными средствами и банковских механизмов в разных странах мира, и в целях соблюдения МСФО (IAS) 1 «Представление финансовой отчетности», предприятие обязано раскрыть политику, принятую им для определения структуры денежных средств и их эквивалентов.

Влияние любого изменения в политике определения компонентов денежных средств и их эквивалентов, например изменение в классификации финансовых инструментов, ранее считавшихся частью инвестиционного портфеля предприятия, представляется в отчете в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Раскрытие прочей информации

Предприятие должно раскрывать вместе с комментариями руководства сумму значительных и остатков денежных средств и эквивалентов денежных средств, имеющихся у предприятия, но не доступных для использования группой.

Существуют различные обстоятельства, при которых остатки денежных средств и их эквивалентов оказываются недоступными для использования группой. Например, мера валютного регулирования или другие юридические ограничения, не допускающие использование этих средств в общем порядке материнским или дочерним предприятием.

Дополнительная информация может оказаться уместной для понимания пользователями финансового положения и уровня ликвидности предприятия. Раскрытие этой информации вместе с комментариями руководства поощряется и может включать:

Суммы неиспользованных кредитных средств, которые могут быть направлены на финансирование будущей операционной деятельности и на погашение инвестиционных обязательств, с указанием ограничений по использованию этих средств;

Агрегированные суммы денежных потоков в разрезе операционной, инвестиционной и финансовой деятельности, относящиеся к долям участия в совместном предпринимательстве, данные о которых представляются по методу пропорциональной консолидации;

Агрегированные суммы денежных потоков, представляющие увеличение операционных возможностей, отдельно от денежных потоков, необходимых для поддержания операционных возможностей; и

Суммы потоков денежных средств, возникающих от операционной, инвестиционной и финансовой деятельности каждого отчетного сегмента (см. МСФО (IFRS) 8 «Операционные сегменты»).

Отдельное раскрытие информации о денежных потоках, представляющих увеличение операционных возможностей, и о денежных потоках, необходимых для поддержания операционных возможностей, позволяет пользователям определить, достаточно ли средств предприятие направляет на поддержание своих операционных возможностей. Предприятие, не выделяющее достаточных средств на поддержание своих операционных возможностей, возможно, жертвует своей будущей доходностью во имя поддержания текущей ликвидности и распределения прибыли среди собственников.

Раскрытие информации о движении денежных средств по сегментам позволяет пользователям лучше понять взаимосвязь между денежными потоками на уровне предприятия в целом и на уровне его отдельных составляющих, а также проследить наличие и изменчивость потоков денежных средств по сегментам.

Почитать интервью преподавателя семинара по управлению казначейством, директора Школы бизнеса Альфа Уваровой А.А. в журнале «Я — номер один» >>>

Посмотреть семинар «Казначейство: управление денежными потоками >>>

#статьи

- 28 сен 2022

-

0

Отчёт о движении денежных средств: что это такое и как его составить

Какие компании должны заполнять отчёт о движении денежных средств? Что в нём отражать? Какую форму использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Отчёт о движении денежных средств (ОДДС) — форма №4 обязательной бухгалтерской отчётности. Её должны заполнять и ежегодно представлять в налоговую все компании среднего и крупного бизнеса.

Для компаний малого бизнеса ОДДС хоть и не обязателен, но тоже полезен. С помощью него они могут отследить фактическое движение денег компании, которое не всегда видно по отчёту о финансовых результатах.

В статье разберёмся:

- что отражают в отчёте о движении денежных средств и для чего он нужен;

- кому представлять ОДДС и в какие сроки;

- по какой форме нужно составлять отчёт о движении денежных средств;

- как правильно заполнять ОДДС: разделы операционной, инвестиционной и финансовой деятельности;

- как узнать больше о формах бухгалтерской отчётности.

В отчёте о движении денежных средств отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

В предыдущей статье мы говорили, что в форме №2 бухгалтерской отчётности — отчёте о финансовых результатах — все доходы и расходы компании учитывают в момент совершения операции. Из-за этого указанные данные часто не соответствуют фактическому движению денежных средств.

Например, компания продала товар, но дала покупателю отсрочку. В этом случае прибыль отразят в отчёте о финансовых результатах, но фактически денег у компании не появится. В отчёте о движении денежных средств их поступление отразят только после полной оплаты товара.

Поэтому, если возникают расхождения, нужно анализировать строки ОДДС и выяснять, почему они появились. Пример такого расхождения — в ОФР отражена прибыль, но этих денег у компании нет.

Кому представлять ОДДС и в какие сроки? Отчёт о движении денежных средств представляют все компании, кроме компаний, ведущих бухучёт по упрощённой форме. ОДДС сдают в налоговую не позднее 31 марта года, следующего за отчётным.

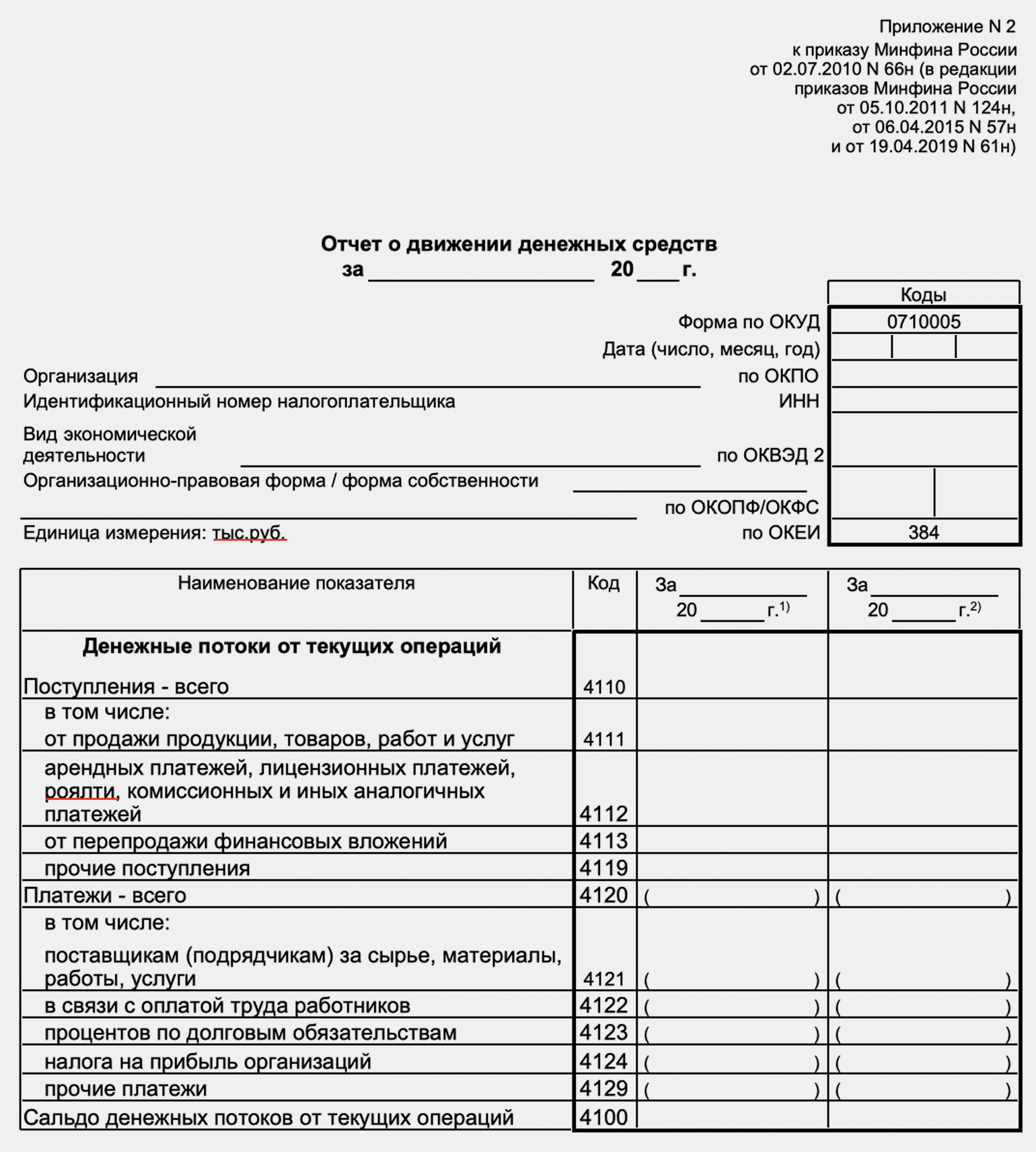

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде. Форму ОДДС приводим ниже.

Бланк формы отчёта о движении денежных средств — таблица с показателями, над которой приведены:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единицы измерения показателей в отчёте — с 2019 года показатели выражаются только в тысячах рублей.

Показатели отчёта — поступления денег и выплаты — сгруппированы в три раздела по типам деятельности компании:

- Денежные потоки от операционной деятельности. К ним относят денежные потоки, связанные с основной деятельностью компании, которая приносит выручку. Например, прибыль или убытки от продажи товаров или услуг.

Это раздел, на который все пользователи отчёта обращают внимание в первую очередь. Здесь можно увидеть, какой результат в денежном выражении получила компания.

- Денежные потоки от инвестиционной деятельности. Это потоки от покупки или продажи основных средств или ценных бумаг, дивидендов, выдачи займов.

- Денежные потоки от финансовой деятельности. Это потоки от получения и погашения кредитов и займов, выплат процентов или дивидендов, выпуска ценных бумаг.

На иллюстрации ниже приведена форма отчёта о движении денежных средств с перечнем строк, которые нужно заполнить.

В скобках отражают суммы платежей. При расчёте результатов отчёта эти значения нужно будет вычитать.

В следующих разделах рассмотрим на примере, как заполнять разделы отчёта о движении денежных средств.

Изображение: glavbukh.ru

Изображение: glavbukh.ru

Изображение: glavbukh.ru

Как и в отчёте о финансовых результатах, в ОДДС отражают показатели за прошедший и за предшествующий ему период. За счёт этого можно отследить, какие изменения произошли — как изменились денежные потоки и что на это повлияло.

Как мы говорили выше, в этом разделе отчёта отражают денежные потоки от основной деятельности компании. Его можно заполнить двумя способами: прямым или косвенным.

Прямой способ. В этом случае компания показывает общую сумму всех поступлений и платежей, связанных с операционной деятельностью за отчётный период. По этой сумме невозможно понять, по каким именно статьям прошли эти поступления и платежи.

Косвенный способ. В этом случае компания показывает платежи и поступления постатейно. Этот способ более нагляден для внутренних и внешних пользователей отчёта, поэтому в большинстве компаний выбирают его.

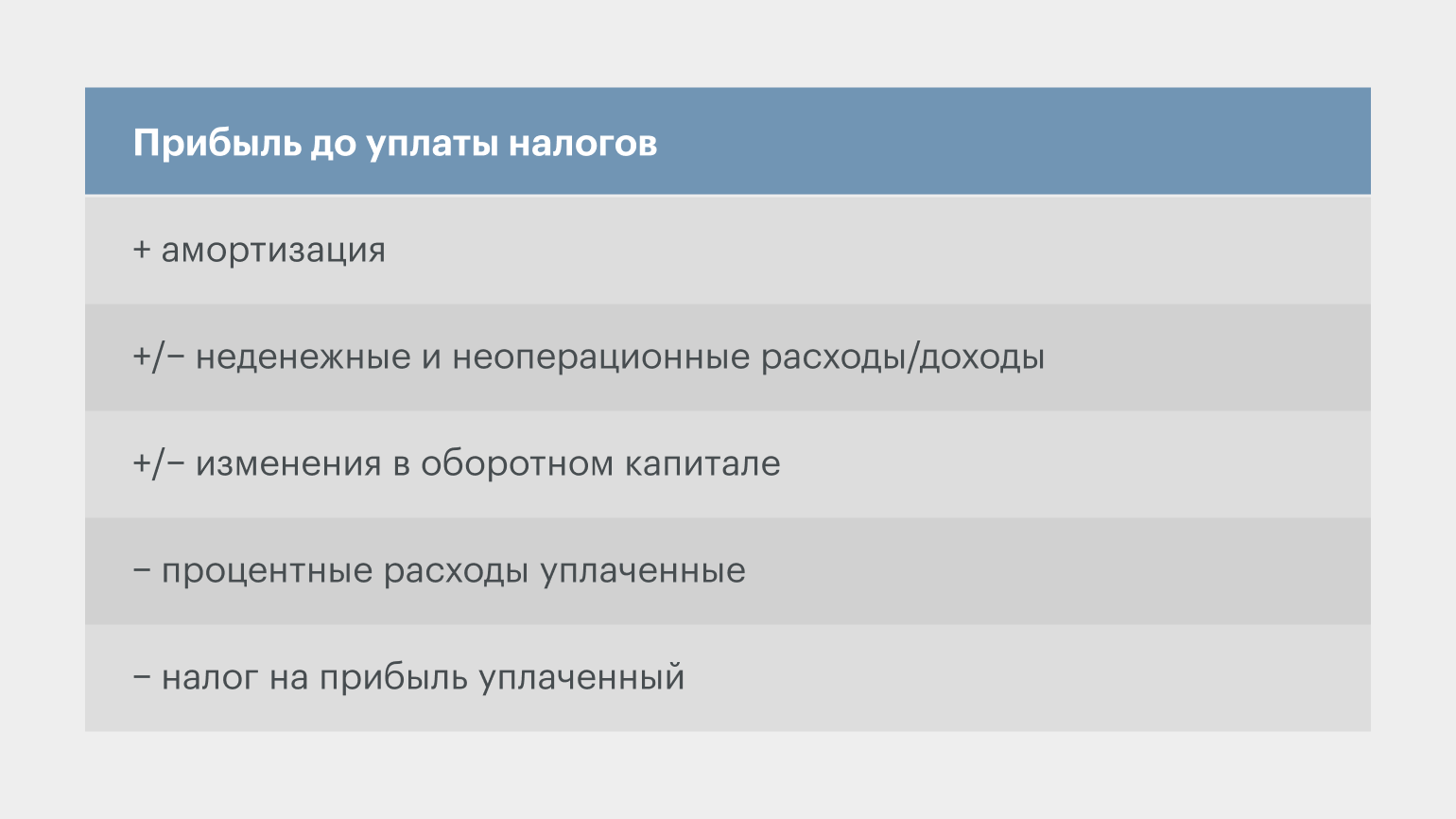

При составлении отчёта косвенным способом компания берёт за основу значение прибыли до уплаты налогов — из отчёта о финансовых результатах.

Дальше эту сумму корректируют на все доходы и расходы, которые учтены в отчёте о финансовых результатах, но имеют либо не денежный характер, либо другую природу — инвестиционную или финансовую.

Инфографика: Skillbox Media

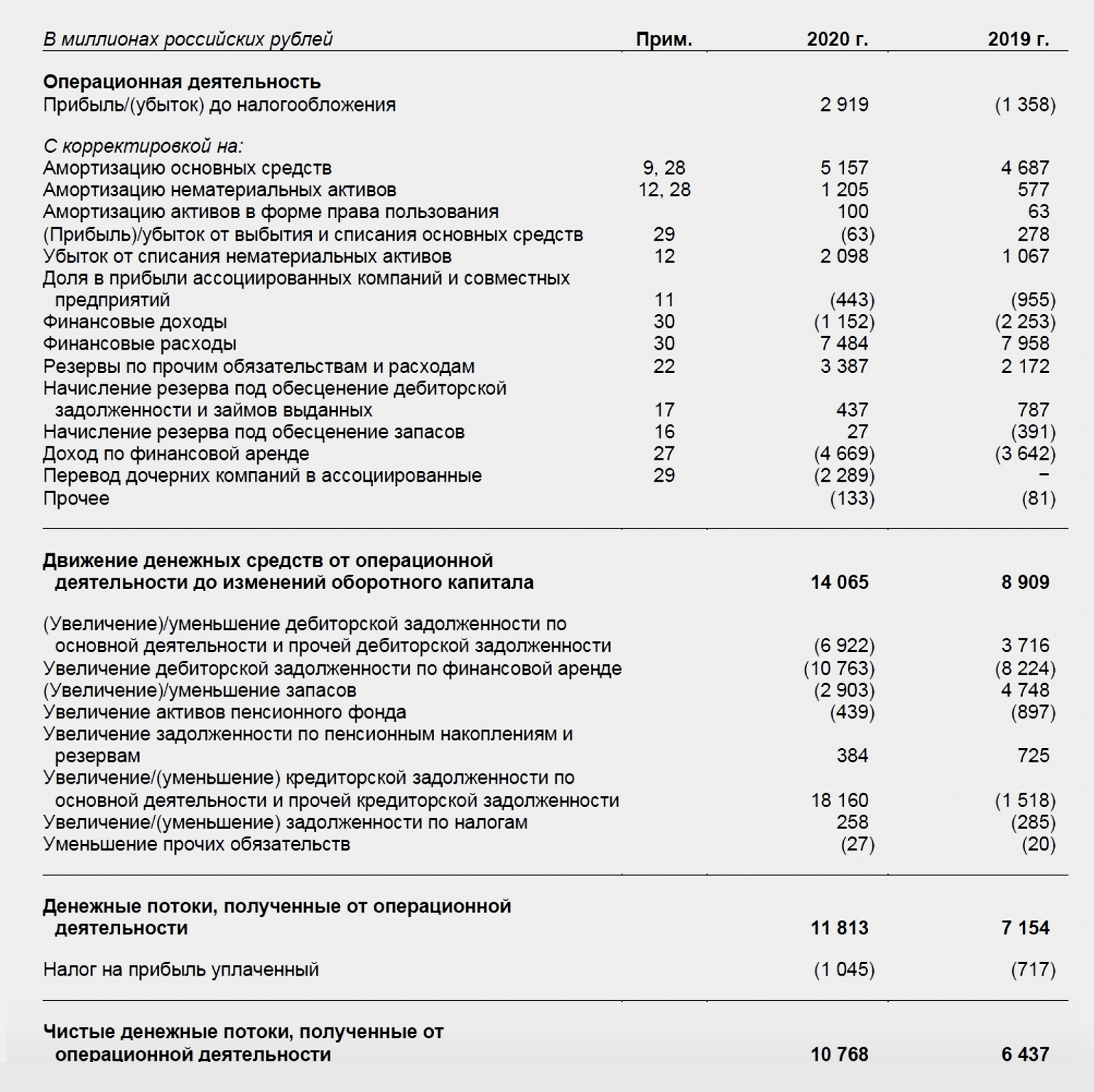

Ниже разберём, как заполнить раздел операционной деятельности в ОДДС, на примере отчёта группы компаний «КамАЗ».

Скриншот: курс Skillbox «Профессия Финансовый менеджер»

Раздел составлен косвенным способом. В первой строке, как мы говорили выше, — прибыль (убыток) компании до налогообложения. Это значение взято из отчёта о финансовых результатах.

Дальше прибыль корректируют на неденежные или неоперационные доходы и расходы. Сначала на амортизацию, затем — на прочие доходы и расходы.

Например, строка «Убыток от списания нематериальных активов» — это неденежный расход. Его значение прибавляют к прибыли до налогообложения, потому что раньше оно уже было включено в состав расходов в отчёте о финансовых результатах — то есть ранее прибыль до налогообложения была уменьшена на сумму этого расхода.

Затем компания заполняет строки с результатами финансовых операций — отнимает финансовые доходы и прибавляет финансовые расходы.

По такому же принципу компания анализирует все остальные строки отчёта о финансовых результатах — находит неоперационные и неденежные доходы или расходы и корректирует на эту сумму отчёт о движении денежных средств.

Полученные результаты показывают в промежуточном итоге отчёта — в строке «Движение денежных средств от операционной деятельности до изменений оборотного капитала».

Во втором блоке раздела компания очищает полученное значение от результатов операций, по которым ещё не прошли взаиморасчёты.

Например, если в отчёте о финансовых результатах отражено, что компания что-то продала, но деньги за эту продажу ещё не получила, то эту дебиторскую задолженность нужно исключить из отчёта о движении денежных средств.

Следующий промежуточный итог — строка «Денежные потоки, полученные от операционной деятельности».

Из этого значения компания вычитает налог на прибыль — сумму, которую фактически заплатили в прошедшем периоде, — и получает результат: чистый денежный поток по операционной деятельности.

С чистым денежным потоком сравнивают значения отчёта о финансовых результатах в случае расхождений, о которых мы говорили выше.

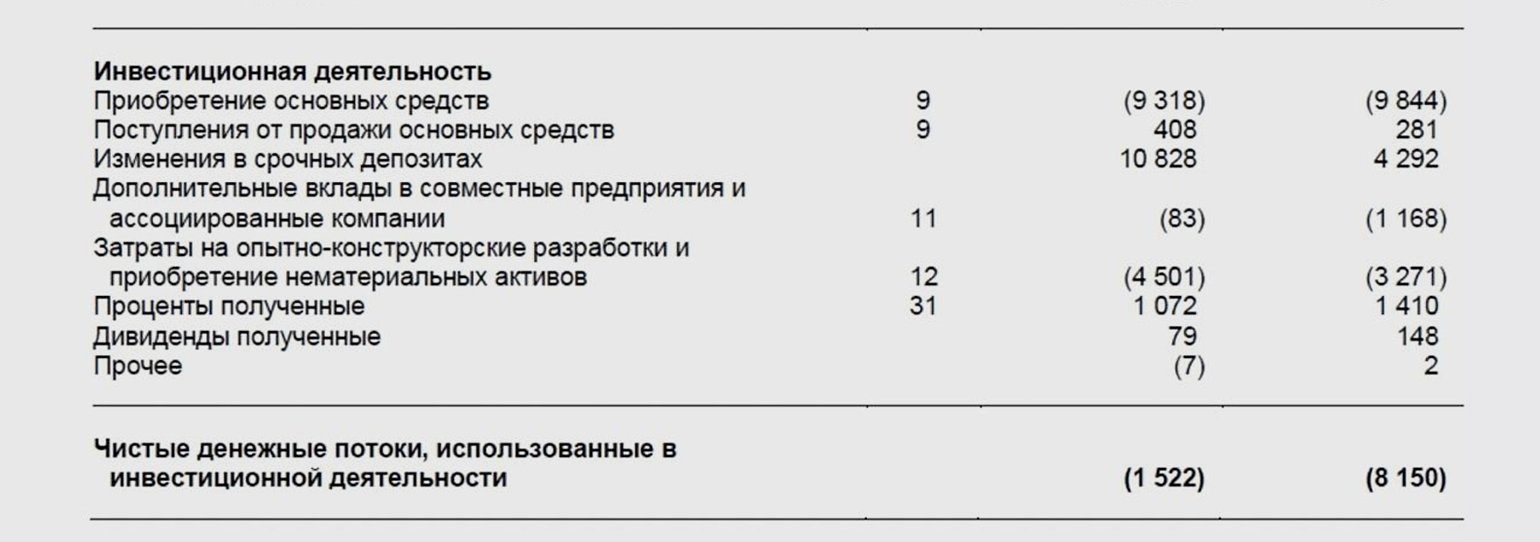

В разделе по инвестиционной деятельности отражены потоки денежных средств:

- от приобретения и выбытия основных средств, нематериальных и прочих внеоборотных активов;

- от приобретения и выбытия ценных бумаг;

- от получения процентных доходов и дивидендов;

- от выдачи займов и их погашения.

Ниже пример раздела инвестиционной деятельности в ОДДС группы компаний «КамАЗ».

Скриншот: курс Skillbox «Профессия Финансовый менеджер»

В первую очередь в этом разделе отражают денежные потоки от приобретения и продажи основных средств компании. Кроме того, компания может покупать нематериальные активы, покупать акции других компаний, выдавать займы, получать дивиденды от инвестиций. Все эти операции также учитывают в разделе инвестиционной деятельности в ОДДС.

Итог этого раздела — строка «Чистые денежные потоки, использованные в инвестиционной деятельности».

Чаще всего результат этого раздела бывает отрицательным: компания инвестировала эти деньги в активы — направила их на своё развитие. В этом разделе ОДДС можно отследить, какие это были активы.

В разделе финансовой деятельности отражены:

- поступления и погашения кредитов и займов;

- поступления от акционеров и выплаты им дивидендов;

- процентные расходы (если ранее они не были учтены в разделе операционной деятельности).

Ниже пример раздела финансовой деятельности в ОДДС группы компаний «КамАЗ».

Скриншот: курс Skillbox «Профессия Финансовый менеджер»

Здесь отражают привлечение денег и выплаты по внешнему финансированию.

В первую очередь это поступления и выплаты по кредитам и займам. Если компания выпускает облигации, в этом разделе отражают поступления от выпуска или погашения этих облигаций.

Если у компании в отчётном периоде были операции с её собственником — например, получение денег от собственника или выплаты ему дивидендов — движение денежных средств, связанное с этими операциями, отражают также в разделе финансовой деятельности.

После заполнения всех разделов рассчитывают результат ОДДС — в строке «Чистое увеличение денежных средств и их эквивалентов». Это значение равно сумме денежных потоков по операционной, инвестиционной и финансовой деятельности.

Если часть денег компания получает в другой валюте, рассчитывается эффект курсовых разниц, который отражают отдельной строкой.

Строка «Денежные средства и их эквиваленты на начало года» показывает, сколько денег было в компании в начале текущего периода. Это значение берут из последней строки ОДДС на конец предыдущего периода.

Результат отчёта о движении денежных средств — количество денег на конец периода. Это же значение будет отражено в бухгалтерском балансе в строке «Денежные средства и их эквиваленты».

- Отчёт о движении денежных средств (ОДДС) — форма №4 обязательной бухгалтерской отчётности. Он отражает все денежные поступления и платежи за отчётный период, а также остаток денег на начало и конец этого периода.

- Отчёт о движении денежных средств составляют все компании, кроме тех, которые ведут бухучёт по упрощённой форме. Срок сдачи ОДДС в налоговую — не позднее 31 марта года, следующего за отчётным.

- Отчёт о движении денежных средств включает три раздела: денежные потоки от операционной, инвестиционной и финансовой деятельности. В конце отчёта показывают, сколько денег есть в компании на конец периода.

- Отчёт о движении денежных средств — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах — отчёте о финансовых результатах и бухгалтерском балансе.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Один из главных разделов финансовой отчетности — это отчет о движении денежных средств. Рассказываем, из чего он состоит и что инвестор может найти в нем полезного

В этом тексте про ОДДС вы узнаете:

- Что это

- Структура

- Методы заполнения

- Возможности

Что такое отчет о движении денежных средств

Отчет о движении денежных средств (ОДДС, в англоязычных источниках — Cash Flow Statement) — один из основных документов, составляющих финансовую отчетность компании наряду с балансом, отчетом о прибылях и убытках и отчетом об изменениях в капитале.

Отчет о движении денежных средств — неотъемлемая часть годовой финансовой отчетности по российскому стандарту бухгалтерской отчетности (РСБУ). Компании, отчитывающиеся по международным стандартам финансовой отчетности (МСФО), заполняют ОДДС за каждый период отчетности, хотя ОДДС может не включаться в состав сокращенной отчетности по МСФО.

Если баланс детально показывает стоимость имущества и обязательств компании, отчет о прибыли — состав доходов и расходов, отчет об изменении капитала — за счет чего менялась стоимость имущества акционеров, то отчет о движении денежных средств позволяет детально увидеть, как по счетам компании проходили потоки «живых» денег — поступления и платежи.

В силу этого только отчет о движении денежных средств позволяет инвестору непосредственно увидеть сумму капитальных затрат, производимых компанией.

Отчет о движении денежных средств тесно увязан со статьей баланса, на которой учитываются деньги компании. Разница поступлений и платежей, отмеченная в отчете о движении денежных средств, будет и разницей между размером денежных средств на счетах компании в начале и в конце периода. Например, на начало на счетах компании было ₽10 млрд. В отчете о движении денежных средств зафиксировано, что в течение года у нее были поступления на сумму ₽60 млрд, а платежи — на сумму ₽50 млрд. Это значит, что ОДДС покажет чистое увеличение денежных средств и их эквивалентов на ₽10 млрд, а в балансе на конец года размер денежных средств и эквивалентов будет отмечен как ₽20 млрд.

ОДДС позволяет увидеть детализацию поступлений и платежей, причем группируя эти денежные потоки по их экономическому смыслу, что немаловажно для финансового анализа и принятия решений инвестором. Кроме того, с помощью отчета о движении денежных средств инвестор может увидеть, как компания зарабатывает «живые» деньги, проходящие по ее банковским счетам. Это позволит оценить реальные возможности компании по выплате дивидендов, по обеспечению займов и финансирования своей деятельности.

Структура отчета о движении денежных средств

Поступление денег на счет компании — это не всегда ее доходы. Доходом для компании будут деньги, поступившие за проданную продукцию. Но взятый кредит — это не доход компании, хотя это, несомненно, денежное поступление. Точно так же уменьшение денег на счетах после возврата компанией кредита не будет расходом при расчете прибыли. Чтобы денежные операции были разделены по смыслу, отчет о движении денежных средств состоит из трех основных разделов:

- Движение денежных средств от операционной деятельности;

- Движение денежных средств от инвестиционной деятельности;

- Движение денежных средств от финансовой деятельности.

В разделе, где учитываются денежные потоки от операционной деятельности, показываются результаты от платежей и поступлений компании от основной производственной и торговой деятельности. По РСБУ этот раздел называется «Денежные потоки от текущих операций». В этом разделе будут учтены поступления от продажи товаров и оказания услуг, а также платежи, составляющие расходы компании — за покупку материалов, оплата счетов за электроэнергию, оплата транспортных расходов, зарплаты работников и т. п.

Итогом этого раздела будет сумма чистых денежных средств, полученных от операционной (основной) деятельности. Он может считаться двумя методами — прямым и косвенным. Соответственно, заполнение статей этого раздела может вестись также прямым и косвенным методом. Мы еще вернемся к этому ниже.

В разделе «Движение денежных средств от инвестиционной деятельности» будут отмечены покупка компанией долгосрочных активов — оборудования, земли, лицензионных прав на месторождения и товарные знаки, а также затраты на строительство сооружений и зданий. Кстати говоря, эти затраты называются капитальными, или CAPEX (англ. capital expenditure). Помимо CAPEX, во втором разделе отчета о движении денежных средств, будут учтены деньги, отправленные на банковские депозиты, на покупку облигаций и акций, учреждение дочерних компаний и пр. Соответственно, в этом разделе будут отмечены и деньги, снятые с депозитов и вырученные за продажу облигаций и акций. Итогом второго раздела ОДДС будет сумма чистых денежных средств, полученных (выплаченных) от инвестиционной деятельности.

В разделе «Движение денежных средств от финансовой деятельности» будут отмечаться как денежные поступления взятые компанией кредиты и займы. В этом же разделе учитываются возврат взятых кредитов и выплата дивидендов акционерам компании. Аналогично предыдущим разделам ОДДС третьего раздела будет сумма чистых денежных средств, полученных (выплаченных) от финансовой деятельности.

Итогом всего отчета о движении денежных средств станет чистое увеличение (или уменьшение) денежных средств и их эквивалентов. Этот итог будет равен разнице между суммой денежных средств и их эквивалентов компании на конец и начало отчетного периода.

Методы заполнения ОДДС

Как мы уже говорили, есть два метода заполнения такого важного раздела ОДДС, как «Движение денежных средств от операционной деятельности»:

- прямой метод;

- косвенный метод.

Прямой метод

Прямой метод — это метод составления отчета о движении денежных средств, при котором платежи и поступления, которые связаны со статьями доходов и расходов компании, учитываются непосредственно. С бухгалтерской точки зрения в этот раздел попадают те операции, которые корреспондируют с балансовыми счетами денежных средств (расчетный счет и касса).

Этот метод называется еще «сверху вниз», то есть в отчете о движении денежных средств статьи поступлений и платежей будут идти в том же порядке, что и при расчете прибыли в отчете о прибыли и убытках. В ОДДС будут показаны аналогичные статьи денежных доходов и затрат — поступления от продажи товаров, платежи поставщикам, платежи на оплату труда.

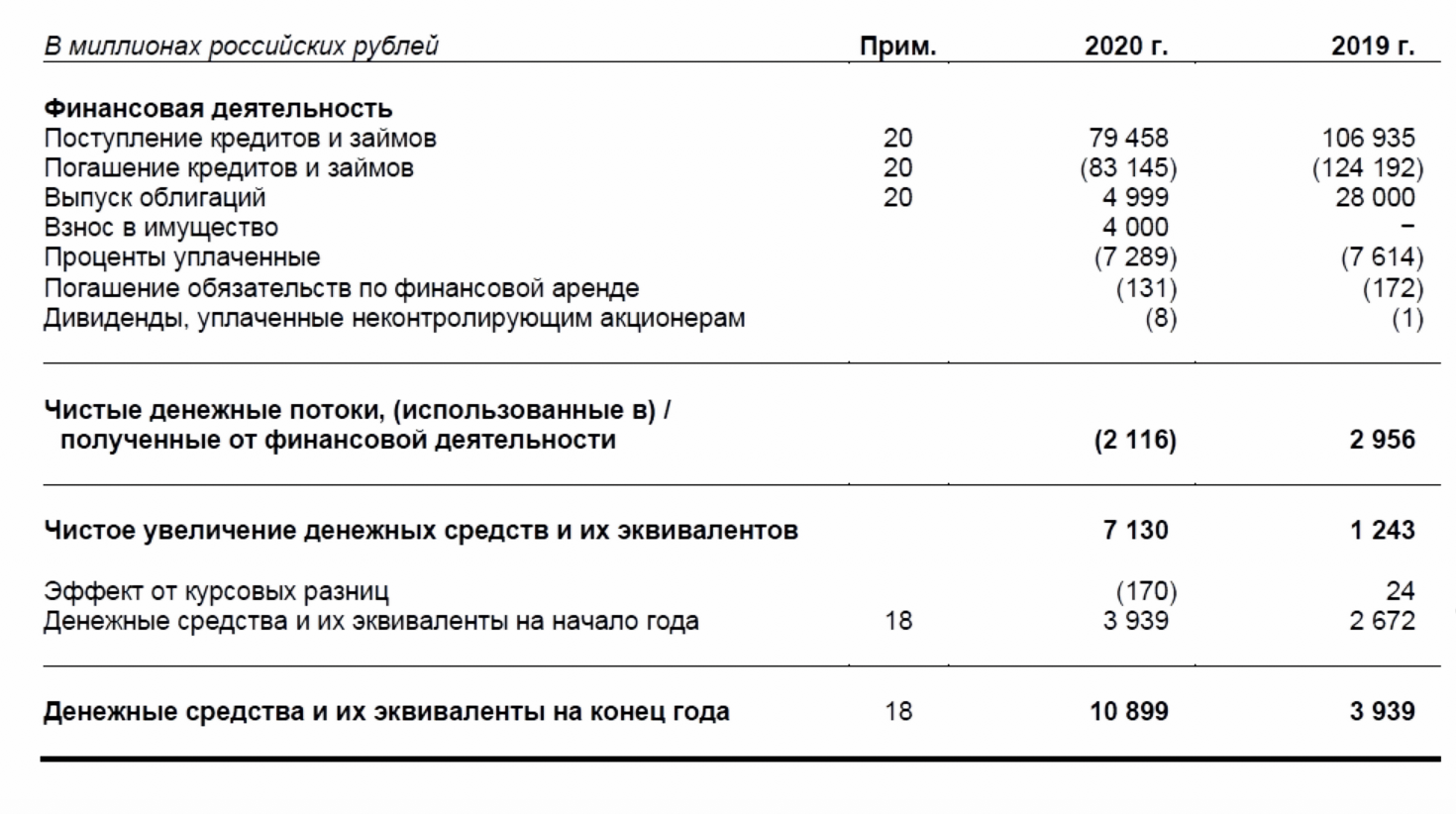

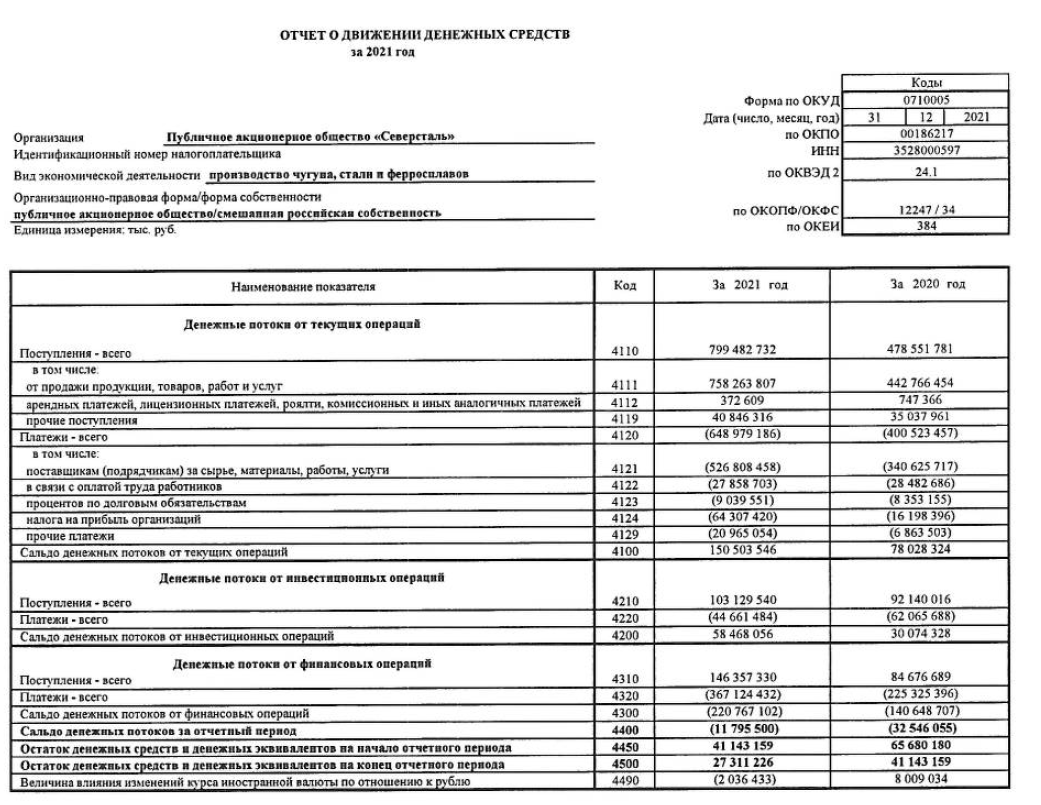

Отчет о движении денежных средств по РСБУ «Северстали» за 2021 год

Главное отличие ОДДС и отчета о прибыли и убытках в том, что в ОДДС отражаются только денежные статьи. Такая статья затрат, как амортизация в отчете о движении денежных средств, прямым методом отображаться не будет, поскольку амортизация не проходит как платежи по счетам в этом периоде. Это так называемая неденежная статья расходов.

Разделы ОДДС «Движение денежных средств от инвестиционной деятельности» и «Движение денежных средств от финансовой деятельности» заполняются только прямым методом. РСБУ также требует использования только прямого метода заполнения отчета о движении денежных средств.

Косвенный метод

Косвенный метод — это метод составления отчета о движении денежных средств, при котором в разделе денежные потоки от операционной деятельности, указываются не сами платежи и поступления, а специальные корректировки прибыли. Этот метод называется иногда «снизу вверх». Дело в том, что раздел ОДДС «Денежные потоки от операционной деятельности» заполняется от прибыли компании — нижней, итоговой строки отчета о прибылях и убытках.

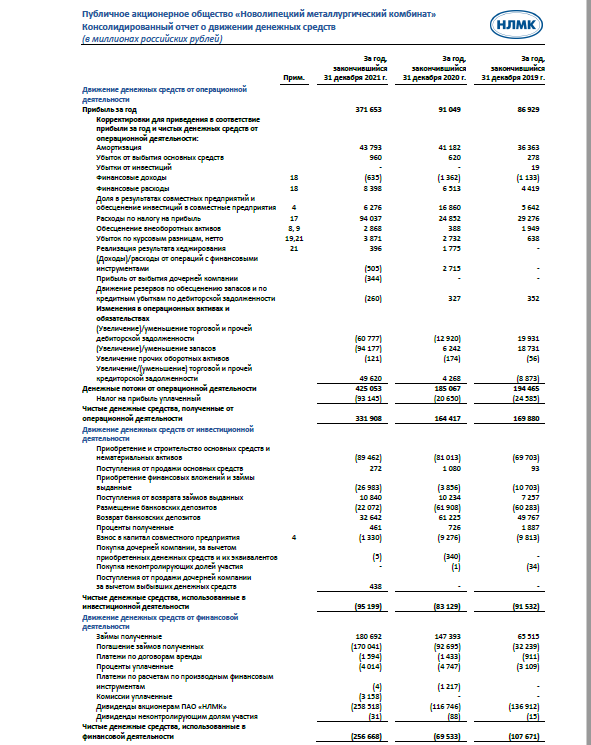

Отчет о движении денежных средств по МСФО Новолипецкого металлургического комбината за 2021 год

При заполнении этого раздела используются различные корректировки статей затрат и доходов из отчета о прибыли и убытке. То, что для компании доход, здесь учитывается со знаком минус, а то, что было затратами, здесь будет учитываться со знаком плюс. То есть чтобы отразить итог потока от операционной деятельности косвенным методом, к чистой прибыли прибавляются неденежные затраты (амортизация, отрицательные курсовые разницы, переоценка запасов и задолженностей). Неденежные доходы, такие, например, как положительная переоценка активов, наоборот, при заполнении вычитаются.

Кроме того, денежные расходы, учтенные как прочие или финансовые в отчете о прибылях и убытках, в ОДДС приводятся со знаком плюс. А вот денежные доходы, учтенные как прочие или финансовые, будут в ОДДС отмечены со знаком минус.

Для чего производятся такие, казалось бы, сложные действия? Во-первых, такой косвенный метод позволяет увидеть именно денежные поступления и платежи по операционной деятельности как итог расчетов. Во-вторых, и это самое важное, данный метод сразу позволяет сопоставить эти денежные итоги с неденежными статьями и косвенными доходами и расходами. То есть для инвестора косвенный метод сразу предлагает возможность анализа вопреки кажущейся сложности расчета. В отчетностях компаний по МСФО чаще всего встречается именно косвенный метод заполнения отчета о движении денежных средств.

Какие возможности для анализа дает отчет о движении денежных средств

Две возможности мы уже упоминали ранее:

- отчет о движении денежных средств непосредственно показывает размер производимых компанией капитальных затрат;

- косвенный метод заполнения отчета о движении денежных средств позволяет инвестору сопоставить именно денежный итог операционной деятельности с неденежными статьями или косвенными затратами и доходами. Это дает представление о финансовой устойчивости бизнеса компании, ее способности платить дивиденды.

Кроме того, сравнивая итоги движения денежных средств от операционной деятельности с другими разделами отчета о движении денежных средств, инвестор может оценить, насколько компания способна самостоятельно генерировать денежный поток. Сравнение такого самостоятельно сгенерированного потока с инвестиционным потоком поможет оценить возможности развития компании, финансирования капитальных затрат.

ОДДС позволяет быстро рассчитать такой специальный показатель, как свободный денежный поток, или FCF.

Свободный денежный поток

— это разница между чистым денежным потоком от операционной деятельности (итог первого раздела ОДДС) и капитальными затратами (первые статьи раздела о движении средств от инвестиционной деятельности).

Свободный денежный поток — это, по своей сути, остающиеся в распоряжении компании заработанные деньги на счетах. Определение этого показателя дает возможность инвестору понять такие моменты, как:

- возможность самостоятельного развития;

- необходимость и возможности компании в привлечении кредитов;

- реальную возможность компании выплачивать дивиденды.

Сопоставление по этим моментам может помочь инвестору принять инвестиционное решение при выборе акций конкурирующих компаний.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Содержание

- Дивиденды и их отражение в ОДДС

- Методы составления отчета о движении денежных средств по МСФО 7

- Прямой метод ОДДС

- Косвенный метод ОДДС

- Базовая техника составления ОДДС

- Другие важные положения стандарта

Отчет о движение денежных средств по МСФО 7 – это принятый на международном уровне стандарт финансовой отчетности, демонстрирующий изменения объемов денежных средств и их эквивалентов* в таких разрезах, как операционная деятельность, инвестиции и финансовое состояние за отчетный период.

Под денежными средствами (ДС) подразумевают наличные и счета в банках (иногда краткосрочные депозиты до востребования), а к эквивалентам стандарт МСФО относит высоколиквидные инвестиции (но это не касается акций и многих финансовых инструментов) до 3 месяцев, которые можно обменять на ДС с низким риском потери стоимости в активе.

Обязательным элементом пакета отчетности ОДДС стал в 1987 году, а в 1992 году был регламентирован по МСФО 7 «Отчет о движении денежных средств» (с англ. IAS 7 «Statement of Cash Flow»). 1 января 2017 на www.ifrs.org Советом МСФО были опубликованы последние изменения, применимые для отчетности за 2016 год.

Успешной адаптацией стандарта для российских реалий стал ПБУ 23/2011, который в отличие от других форм ОДДС полностью игнорирует метод начисления и составляется по кассовому принципу.

Формируя отчет о движении денежных средств по правилам МСФО 7 денежные потоки необходимо разбить по трем видам деятельности:

- Операционная деятельность – это регулярные действия, за счет которых формируется выручка компании: оплаты покупателями товаров или услуг, выплаты поставщикам, зарплата и т.д. Транзакции по данному виду деятельности нельзя классифицировать как финансовые или инвестиционные.

- Инвестиционная деятельность относится к операциям с долгосрочными активами и инвестициями, которые принесут экономическую выгоду предприятию в будущем. При этом они не могут быть классифицированы как денежные эквиваленты.

- Финансовая деятельность представляет собой результат изменения или образования капитала, а также заемных средств.

Несмотря на простую классификацию, существуют некоторые нюансы в распределении налоговых платежей, процентов и дивидендов по видам деятельности.

Налоговые платежи обычно относят к операционной деятельности, если они точно не ассоциируются другими видами деятельности (как, например, налог на имущество предприятий).

Проценты и дивиденды должны отражаться раздельно, поскольку в зависимости от периода могут быть отнесены к разным видам деятельности.

Дивиденды и их отражение в ОДДС

Финансовые учреждения учитывают проценты и дивиденды в качестве операционных денежных потоков, так как они являются частью основной деятельности, формирующей выручку (см. МСФО 7, i 13). Для прочих предприятий стандарт дает возможность выбирать. При этом учитывается:

- Какую информацию управление компании хочет донести до конечного пользователя;

- Насколько существенны движения по этим статьям, и как они могут повлиять на принятие решений;

- Какого их влияние на корреляцию показателя EBIT с потоком от операционной деятельности.

При этом классификация дивидендов и процентов в пользу того или иного вида деятельности должна быть аргументирована:

- Отнесение к операционной деятельности может быть произведено, если движение по процентам вписывается под определение убытка или прибыли, или если это допускает стандарт. Включение дивидендов позволяет оценить возможность их выплаты, исходя из результатов регулярной деятельности.

- Отнесение к финансовой деятельности произойдет, так как процент – это не что иное, как стоимость кредита. Дивиденды выплачиваются уже из сформированной нераспределенной прибыли, что уже относится к движению капитала.

- Проценты могут быть отнесены к инвестиционной деятельности, если кредит был взят для приобретения долгосрочного актива. При этом проценты могут быть включены в его стоимость. Поскольку изначальное приобретение или выпуск акций относится к инвестиционной деятельности, исходя из этой логики, сюда же можно включить и дивиденды.

Методы составления отчета о движении денежных средств по МСФО 7

Стандарт МСФО допускает два метода составления ОДДС: прямой и косвенный. Они различаются между собой только в частности формирования потока ДС от операционной деятельности. Хотя по МСФО 7 предпочтительнее прямой метод, на практике успешно реализуются обе техники. Их плюсы и минусы рассмотрены в статье «Отчет о движении денежных средств» на нашем сайте.

Прямой метод отчета о движении денежных средств

Показывает совокупный приток и отток ДС по видам деятельности. Источником информации являются записи в бухгалтерском учете (обороты по «денежным» счетам).

Базовая техника составления

| I.ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |

| Шаг 1. Добавить | |

| + Поступления от покупателей | ХХ |

| + Поступления от роялти, комиссий и пр. | XX |

| Шаг 2. Вычесть | |

| — Выплаты поставщикам (услуги, материалы) | (ХХ) |

| — Оплата труда | (ХХ) |

| — Налог на прибыль | (ХХ) |

| — Проценты, дивиденды* | (ХХ) |

| Чистый поток от основной деятельности = | ХХ/(ХХ) |

| II.ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |

| Шаг 3. Добавить | |

| + Продажа основных средств | ХХ |

| + Поступления от финансовых вложений | ХХ |

| Шаг 4. Вычесть | |

| — Покупка основных средств | (ХХ) |

| — Долгосрочные финансовые вложения | (ХХ) |

| — Проценты, дивиденды* | (ХХ) |

| Чистый поток от инвестиционной деятельности = | ХХ/(ХХ) |

| III.ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | |

| Шаг 5. Добавить | |

| + Поступление кредитов и займов | XX |

| + Возврат выданных займов | ХХ |

| Шаг 6. Вычесть | |

| — Погашение кредитов и займов | (ХХ) |

| — Выдача займов | (ХХ) |

| — Проценты, дивиденды* | (ХХ) |

| Чистый поток от финансовой деятельности = | ХХ/(ХХ) |

| Чистый денежный поток (ОД + ИД + ФД) | ХХ/(ХХ) |

| Остаток средств на конец периода | ХХ |

| Остаток средств на начало периода | ХХ |

*Потоки ДС от инвестиций или финансовой деятельности собирают только по прямой методике.

Косвенный метод отчета о движении денежных средств

Косвенный метод считается проще, так как собирается исходя из аналитических показателей. Чистая прибыль корректируется на неденежные операции (к примеру, амортизация, резервы и т.д.), движения по оборотному капиталу и обороты, относящиеся к инвестициям или финансовой деятельности. Логика здесь следующая:

- Амортизация (или резервы) не являются денежным расходом, но уменьшают прибыль в отчете о прибыли или убытке и прочем совокупном доходе;

- Увеличение в запасах свидетельствует о том, что компания в течение периода потратила деньги на их покупку. Поэтому здесь необходимо вычесть, а при уменьшении запасов – прибавить;

- Увеличение в дебиторской задолженности говорит о том, что компания не получила оплату за проданные товары, работы или услуги, следовательно, это снижение в денежных средствах;

- Уменьшение в кредиторской задолженности говорит о том, что компания выплатила свою задолженность кредиторам. Это отток денежных средств.

Базовая техника составления отчета о движении денежных средств

| Остаток средств на начало периода | ХХ |

| I.ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |

| Чистая прибыль (берем из данных отчета о прибылях и убытках) | ХХ |

| Шаг 1. Убираем все неденежные операции | |

| ± Добавить неденежные доходы/расходы | ХХ/ (ХХ) |

| Операционная прибыль до корректировки оборотного капитала | ХХ |

| Шаг 2. Корректируем движения по оборотному капиталу | |

| ± Уменьшение/(увеличение) дебиторской задолженности | ХХ/ (ХХ) |

| ± Уменьшение/(увеличение) кредиторской задолженности | ХХ/ (ХХ) |

| ± Уменьшение /(увеличение) запасов | ХХ/ (ХХ) |

| Операционный денежный поток до рекласса | ХХ/ (ХХ) |

| Шаг 3. Делаем рекласс по операциям, не относящимся к операционной деятельности | |

| ± Поступления/выплаты по процентам и дивидендам* | ХХ/ (ХХ) |

| — Налог на прибыль | (ХХ) |

| ЧДДС от основной деятельности | ХХ/ (ХХ) |

Другие важные положения стандарта