Оценка рисков организации

Бизнес и предпринимательство всегда ассоциируется с повышенным риском, ведь кто не рискует, тот не получает большой прибыли и не становится лидером рынка. Расскажем, как оценить риски организации и как их минимизировать.

Специалисты разделяют риски на систематические и несистематические.

Систематические риски представляют собой угрозу для всего рынка или отдельной отрасли, спрогнозировать и предсказать такой риск может только эксперт-профессионал.

Несистематические риски — это риски, возникающие в конкретной компании, оценить и спрогнозировать их можно силами самой организации.

Систематические риски

Давайте разберемся с систематическими рисками подробнее.

1. Политические риски

К такому виду рисков относится изменение политической ситуации в стране и в мире. Данные риски влекут за собой изменения в условиях ведения бизнеса на той или иной территории, которое может повлечь за собой сокращение прибыли в компаниях.

Одним из популярных методов оценки политического риска является «метод экспертных оценок», который позволяет рассмотреть в деталях каждую конкретную ситуацию отдельно и оценить ее специфику, а следовательно, риски и их вероятность.

2. Природные риски

К данным рискам относится возможность наступления природных, климатических и иных чрезвычайных ситуаций, экологические катастрофы.

Вероятность некоторых природных рисков сложно оценить, например, разлив нефти в океане, а вот лесные пожары или наводнения вполне могут быть спрогнозированы специальными службами и приняты к сведению.

3. Юридические риски

К таким рискам относится несовершенство современного законодательства, появление противоречивых поправок к нормативно-правовым актам, ошибки в деятельности государственных органов и т. д.

Чтобы оценить юридический риск, нужно проанализировать правовое поле, в котором функционирует предприятие, определить и проранжировать возможные риски, связанные с правовым окружением компании.

К таким рискам отлично подходит метод рейтинговых оценок, в рамках которого эксперты или менеджеры компании самостоятельно ранжируют риски по вероятности их наступления и возможным результатам их последствий.

4. Терроризм и народные волнения

Не всегда предсказуемый риск с точки зрения анализа, ведь иногда даже в стабильных, экономически развитых странах происходят народные волнения или же вспыхивают террористические акты.

Анализ таких рисков может быть проведен на уровне соответствующих служб безопасности страны.

5. Экономические риски

Сегодня этот вид риска актуален как никогда, к нему относятся санкции, изменения в налоговом законодательстве, нестабильность курса валют и прочее. Предсказать некоторые экономические риски можно, например, изучая возможные поправки к налоговому и бюджетному кодексу, а вот спрогнозировать санкции или обвал валютного рынка крайне сложно.

Чаще всего российский бизнес сталкивается с экономическими рисками, волны экономических кризисов с определенной периодичностью накрывают российских предпринимателей. Компания «Ингосстрах» проанализировала все возможные систематические риски для бизнеса и частоту их наступления и готова предложить несколько выгодных вариантов страхования.

Чтобы минимизировать последствия рисков, с которыми может столкнуться современный бизнес, предприниматели могут оформить страхование имущества и гражданской ответственности арендаторов.

Компания «Ингосстрах» предлагает своим клиентам широкий выбор онлайн-продуктов для защиты имущества и ответственности, которые представители малого и среднего бизнеса могут оформить на сайте компании, даже не выходя из дома или офиса. Все условия можно узнать здесь.

Несистематические риски

Теперь поговорим о несистематических рисках.

1. Производственные риски

Обычно такие риски связаны как с самим производственным процессом (возможность отказа оборудования, создание брака на производстве, сложности в наладке и т. д.), так и с управленческими решениями, которые принимаются относительно организации производственного процесса.

Также к таким рискам можно отнести срыв плана продаж, сокращение объема производства.

2. Финансовые риски

Связаны с финансовой составляющей предприятия. К ним можно отнести:

- появление кассового разрыва (риск ликвидности);

- увеличение кредиторской или дебиторской задолженности;

- риск дефолта контрагентов (кредитный риск);

- снижение прибыли вследствие неликвидной продукции или увеличения затрат в следствие неадекватных или ошибочных внутренних процессов (операционный риск).

Анализ финансовых рисков лежит в плоскости деятельности финансового менеджмента и управленческого персонала. Управлять такими рисками можно на основе формирования оперативной финансовой отчетности, расчета показателей (ковенант) и принятия своевременных управленческих решений.

3. Рыночные риски

Рыночные риски могут возникать из-за изменившейся рыночной ситуации, появлению новых конкурентов или изменению ценовой политики в отрасли. Анализировать такие риски необходимо совместно с отделом маркетинга и стратегического планирования, которые контролируют всю рыночную ситуацию и обязаны реагировать на любые изменения.

4. Имущественные риски

Если вы сдаете имущество в аренду, то вы подвергаете свою компанию риску, ведь вашему имуществу может быть причинен ущерб по вине недобросовестных арендаторов. Или наоборот — вы арендатор и переживаете, чтобы все имущество сохранилось в целости и сохранности.

Чтобы избежать имущественных рисков можно разработать систему защиты имущества предприятия или просто застраховать его.

5. Нанесение вреда жизни и здоровью третьих лиц

Риск несчастного случая на производстве или причинения вреда здоровью третьих лиц вследствие эксплуатации оборудования или оказания услуги.

Например, на строительных объектах такой риск наиболее вероятен, нежели в офисном помещении, хотя и там его полностью исключать нельзя.

Тем не менее, предсказать несистематические риски тяжело — поэтому обезопасить себя можно, оформив полис страхования. Наиболее часто встречаются несистематические риски, такие как угроза жизни или здоровью третьих лиц, имущественные и производственные риски.

Застраховать ответственность перед третьими лицами можно в СПАО «Ингосстрах», сотрудники которой подберут для вас наиболее оптимальный страховой продукт, который защитит вашу профессиональную деятельность.

Например, по полису страхования ответственности арендаторов возмещаются убытки:

- вред жизни и здоровью третьего лица;

- ущерб имуществу третьего лица;

- необходимые и целесообразные расходы по спасанию жизни и имущества лиц, которым в результате страхового случая причинен вред, или по уменьшению ущерба, причиненного страховым случаем.

В конце года все компании подводят итоги своей работы. Мы предлагаем набор процедур по анализу показателей хозяйственной деятельности, которые помогут понять, насколько рационально в течение года использовались ресурсы предприятия.

ПОЧЕМУ ВАЖНО ОЦЕНИВАТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Когда речь идет о подведении итогов работы предприятия за год, экономисты традиционно уделяют внимание план-фактным отклонениям, динамике показателей за несколько лет, анализу финансовых коэффициентов. При этом специалисты довольно часто упускают из виду вопрос, насколько эффективна была компания в процессе получения конечных годовых показателей своей работы.

Возьмем для примера прибыль. Запланированную годовую сумму прибыли можно получить, предоставляя покупателям дополнительные скидки. С одной стороны, это позволит увеличить продажи, с другой — приведет к росту логистических и коммерческих затрат.

В результате рентабельность бизнеса значительно упадет. Это автоматически снизит конкурентоспособность предприятия на рынке сбыта, с большой долей вероятности приведет к потере доли рынка в будущем году.

Собственники бизнеса вполне могут рассматривать падение рентабельности как свою упущенную прибыль и предъявить претензии к руководству компании. Поэтому при подведении итогов работы предприятия за год очень важно оценивать эффективность и выяснять причины ее снижения.

КАКИЕ КРИТЕРИИ И МЕТОДЫ ИСПОЛЬЗОВАТЬ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка экономической эффективности деятельности предприятия позволяет понять, насколько рационально использовались имеющиеся ресурсы в процессе достижения запланированных целей.

Такая оценка особенно актуальна в периоды расширения масштабов бизнеса, открытия новых направлений, поскольку помогает своевременно выявить причины снижения эффективности работы компании, принять меры к их устранению.

Оценка эффективности включает набор процедур по анализу динамики различных показателей хозяйственной деятельности предприятия в сравнении с аналогичными показателями прошлых периодов или утвержденными на отчетный период плановыми значениями.

Все анализируемые показатели можно объединить в четыре основные группы (см. рисунок).

По мере развития бизнеса происходит естественная смена критериев оценки успешности и эффективности работы компании. В таблице 1 представлен перечень наиболее распространенных критериев оценки эффективности в привязке к стадиям развития компании.

Качество оценки эффективности работы предприятия по итогам отчетного года зависит от полноты использования методов оценки.

В ходе оценки эффективности должны быть задействованы четыре метода анализа данных:

- трендовый (горизонтальный);

- структурный (вертикальный);

- сравнительный;

- факторный.

Применительно к проведению оценки эффективности работы предприятия каждый из указанных методов представлен в следующих разновидностях (табл. 2).

Качественная оценка эффективности работы предприятия основана на выборе критериев оценки, соответствующих стадии развития бизнеса, и комплексном использовании различных методов анализа данных о деятельности компании.

КАК ОЦЕНИТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка эффективности работы предприятия в силу своей комплексности предполагает использование частных и обобщающих показателей.

По частным показателям можно определить:

- эффективность применения каждого из ресурсов компании;

- результативность реализации каждого вида продукции/услуг компании.

По обобщающим показателям определяют:

- эффективность всех ресурсов, продукции/услуг предприятия;

- результативность компании в целом.

Порядок оценки эффективности предприятия

Эффективность работы предприятия оценивают в несколько этапов.

ЭТАП 1. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность производственной деятельности компании:

- рентабельность бизнеса — информирует о доле чистой прибыли в выручке от реализации:

Рентабельность бизнеса = Чистая прибыль / Выручка от реализации × 100 %; (1)

- рентабельность продаж — дает представление о том, какова доля прибыли от реализации в выручке от реализации:

Рентабельность продаж = Прибыль от продаж / Выручка от реализации × 100 %; (2)

- рентабельность реализованной продукции — показывает эффективность реализации продукции:

Рентабельность реализованной продукции = Прибыль от продаж / Себестоимость реализованной продукции × 100 %. (3)

ЭТАП 2. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность использования ресурсов предприятия:

- рентабельность оборотных активов — отражает эффективность использования оборотного капитала организации:

Рентабельность оборотных активов = Чистая прибыль / Средняя стоимость оборотных активов × 100 %; (4)

- рентабельность внеоборотных активов — показывает эффективность использования внеоборотных активов предприятия:

Рентабельность внеоборотных активов = Чистая прибыль / Средняя стоимость внеоборотных активов × 100 %; (5)

- рентабельность собственного капитала — отражает эффективность использования организацией собственного капитала:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала × 100 %; (6)

- рентабельность инвестированного капитала — характеризует отдачу на сумму денежных средств, вложенных в бизнес:

Рентабельность инвестированного капитала = Чистая прибыль / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств) × 100 %; (7)

- рентабельность заемного капитала — характеризует эффективность использования организацией заемного капитала:

Рентабельность заемного капитала = Чистая прибыль / Средняя величина заемного капитала × 100 %. (8)

ЭТАП 3. Проводят факторный анализ показателей рентабельности. Цель — определить причины отклонений значений отчетного периода по сравнению с данными прошлых периодов или планами на отчетный период.

ЭТАП 4. Рассчитывают и оценивают частные показатели эффективности, которые отражают отдельные аспекты работы предприятия. Среди них могут быть такие показатели:

- издержкоемкость выпуска продукции;

- выработка и заработная плата на одного сотрудника;

- удельный вес укрупненных статей затрат в себестоимости продукции и др.

Пример оценки эффективности производственной компании

Оценим эффективность производственной компании за 2020 г. Оценку проведем в соответствии с приведенным выше алгоритмом.

Прежде всего нам понадобятся данные о результатах работы компании за несколько отчетных лет (табл. 3), которые включают следующие показатели:

- выручка компании от реализации продукции;

- себестоимость реализованной продукции;

- расходы на реализацию продукции;

- расходы на управление бизнесом.

Также нужны данные о структуре имущества, капитала и обязательств компании за анализируемый период (табл. 4).

На основе имеющихся данных рассчитаем показатели эффективности.

Шаг 1. Рассчитываем показатели общей эффективности деятельности предприятия.

Используем формулы (1)–(3) и находим значения рентабельности бизнеса в целом, рентабельности продаж и рентабельности реализованной продукции.

Шаг 2. Рассчитываем показатели общей эффективности использования ресурсов предприятия.

Используем формулы (4)–(8) и находим значения рентабельности оборотных и внеоборотных активов, собственного, инвестированного и заемного капитала. При расчете рентабельности заемного капитала по формуле (8) в качестве величины заемного капитала используются данные по краткосрочным обязательствам, поскольку данные по долгосрочным обязательствам участвуют в расчете рентабельности инвестированного капитала.

Отражаем полученные результаты в табл. 5 и анализируем их динамику:

Показатели эффективности хозяйственной деятельности компании по итогам 2020 г. улучшились по сравнению с данными 2019 г., однако они ниже показателей 2018 г. Общая эффективность улучшилась незначительно, что говорит о недостаточной степени контроля над управленческими расходами;На основании данных табл. 5 можно сделать следующие выводы:

- опережающий рост рентабельности реализованной продукции над ростом рентабельности продаж — признак хорошей управляемости себестоимостью выпуска продукции;

- анализ эффективности использования ресурсов показывает, что оборотные активы можно использовать более эффективно. Для этого следует более тщательно контролировать их размер;

- снижение динамики рентабельности собственного капитала свидетельствует о том, что компании нужно повышать эффективность управления капиталом.

Шаг 3. Проводим факторный анализ показателей рентабельности деятельности и ресурсов предприятия.

Здесь можно рассчитать влияние факторов на динамику рентабельности продаж в 2020 г. по отношению к 2019 г. Для данного показателя такими факторами являются:

- выручка от реализации продукции;

- прибыль от продаж.

Чтобы определить влияние указанных факторов, используем метод цепных подстановок и произведем последовательно следующие расчеты:

1) рассчитаем рентабельность продаж, используя выручку 2020 г. и сумму прибыли 2019 г.:

20 000 тыс. руб. / 160 000 тыс. руб. × 100 % = 12,50 %;

2) определим влияние фактора выручки путем вычитания рассчитанной рентабельности продаж (п. 1) из величины фактической рентабельности продаж 2019 г.:

12,50 % – 13,33 % = –0,83 %;

3) определим влияние фактора прибыли от продаж путем вычитания из величины фактической рентабельности продаж за 2020 г. величины, полученной в первом расчете:

14,38 % – 12,50 % = 1,88 %;

4) проверим корректность расчетов. Для этого найдем сумму влияния факторов, рассчитанных в двух предыдущих пунктах (–0,83 % + 1,88 % = 1,05 %), и сопоставим ее с разностью между фактической рентабельностью 2020 г. и 2019 г. (14,38 % – 13,33 % = 1,05 %). Поскольку эти суммы равны, расчет влияния факторов выполнен корректно.

Итоги указанных вычислений представлены в табл. 6.

Шаг 4. Рассчитаем и оценим частные показатели эффективности работы предприятия.

Для проведения заключительного этапа оценки эффективности возьмем данные о выпуске продукции за 2018–2020 гг. (табл. 7).

На основе данных табл. 7 рассчитаем следующие частные показатели эффективности выпуска продукции:

- издержкоемкость основных групп производственных затрат в структуре общей себестоимости продукции;

- издержкоемкость основных групп производственных затрат в тысячах рублей на 1 т продукции;

- производственные показатели выпуска продукции в части выработки в тоннах на одного человека, фонда оплаты труда в тысячах рублей на одного человека и среднемесячной зарплаты в тысячах рублей на одного человека.

Результаты расчетов — в табл. 8.

Полученные данные говорят о том, что к положительным показателям эффективности выпуска продукции можно отнести последовательное снижение доли материалоемкости и энергоемкости в общей структуре себестоимости.

Положительная динамика присутствует и в суммовых показателях этих расходов в расчете на 1 т выпуска продукции. Такие результаты свидетельствуют о достаточной эффективности управления себестоимостью выпуска продукции.

Негативный момент — постоянное снижение выработки продукции в тоннах на одного человека. Это свидетельство недостаточной эффективности управления трудовыми ресурсами.

ПОДВОДИМ ИТОГИ

- Чтобы качественно оценить эффективность работы предприятия, рассматривают четыре группы показателей:

- общая эффективность деятельности;

- эффективность использования трудовых ресурсов;

- эффективность использования производственных фондов;

- эффективность использования финансовых ресурсов.

- Трендовый, структурный, сравнительный и факторный анализы — главные методы оценки эффективности деятельности любой компании.

- Эффективность работы предприятия оценивают поэтапно:

- рассчитывают общие показатели рентабельности хозяйственной деятельности;

- рассчитывают общие показатели рентабельности использования ресурсов;

- проводят факторный анализ общих показателей рентабельности;

- рассчитывают частные показатели эффективности деятельности и использования ресурсов.

- Критерии для оценки эффективности работы предприятия следует выбирать в зависимости от стадии развития бизнеса компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2020.

Каждый бизнес встречается с рисками, которые иногда приводят к серьезным потерям. Все предусмотреть нельзя, но большинство угроз реально спрогнозировать и подготовить способы решения. Мы узнали у предпринимателей, как анализ рисков помогает остаться на плаву.

Содержание статьи

1. Что такое анализ рисков бизнеса

2. Какие риски бывают в бизнесе

2.1 Внутренние

2.2 Производственные

2.3 Финансовые

2.4 Страховые

2.5 Коммерческие

2.6 Внешние

3. Как оценивать риски в бизнесе?

3.1 Качественная оценка

3.2 Метод аналогий

3.3 Контрольные списки источников рисков

3.4 Метод рейтинговых оценок

3.5 Метод экспертных оценок

4. Как запустить процесс анализа бизнес-рисков

Что такое анализ рисков бизнеса

Если говорить просто, то это план действий для кризисных моментов. Риски прописывают на этапе запуска в бизнес-плане или инвестиционном проекте. На основе анализа рассчитывают финансовую модель, потому что угрозы влияют на окупаемость.

Риски учитывают и в работающем бизнесе. Например, предприниматель открыл ларек с шаурмой в марте 2020 года, а уже в апреле произошел локдаун. Кухню не подготовили к работе на доставку, посетителей принимать нельзя, и бизнес встал. По идее даже такую ситуацию нужно предвидеть, чтобы избежать проблем.

Аналитик компании 3DAnalytics Денис Загребиль считает, что в пандемию обострились регуляторные риски:

«Сегодня актуальны регуляторные риски. Как пример — введение штрафов за несоблюдение требований карантина; открытие/закрытие туристических направлений. Конечно, риски зависят от вида деятельности. В моей практике риски часто встречаются в финансовой деятельности (банки, страхование, инвестиции), информационной безопасности, экологической безопасности»

В риск-анализе прописывают 4 основных параметра:

- Вероятность. Возникновение пандемии спрогнозировать маловероятно, а вот штрафы контролирующих органов в общепите случаются не так уж и редко.

- Степень воздействия. Здесь прогнозируют потери бизнеса от возникновения рисков. МЧС может оштрафовать, а Роспотребнадзор закрыть точку до устранения недоработок. Нужно посчитать, сколько денег теряет компания в этом случае.

- Ответственный. Этот человек предотвращает риски или минимизирует последствия.

- Бюджет. Риски — это всегда затраты, и лучше продумать заранее, как компенсировать потери.

Какие риски бывают в бизнесе

У каждого бизнеса свой круг рисков, поэтому лучше открывать дело в сфере, в которой разбираетесь. Так проще определить круг потенциальных угроз. Но обычно выделяют 6 типов рисков.

Внутренние

Эти угрозы появляются от действий руководства или сотрудников. Например, компания дала таргетированную рекламу в соцсетях. Клиенты начали задавать вопросы в личных сообщениях, а менеджер односложно отвечает, не выводит на диалог, не задает вопросы. В итоге реклама привела потенциальных покупателей, но по вине сотрудника продажи не состоялись.

Производственные

На производстве происходит брак из-за человеческого фактора или некачественного сырья. Или завод встал из-за аварии на подстанции, а оборудование вышло из строя.

Финансовые

Это все, что связано с деньгами. Например, компания отправила продукты в розничные магазины, а те не расплатились в срок. Или предприниматель потратил деньги поставщиков на покупку машины, а у него не осталось средств, чтобы расплатиться по обязательствам.

Страховые

Есть случаи, которые можно заранее предусмотреть и застраховать: пожар или воровство оборудования. Бизнес несет затраты на страховку, но если риски произойдут, то предприниматели получат компенсацию.

Коммерческие

Эти угрозы влияют на реализацию товаров или услуг. Например, магазин одежды столкнулся с тем, что клиенты предпочитают покупать в интернете. Или веб-студия не находит клиентов, потому что конкуренты делают сайты дешевле.

Внешние

На эти условия предприниматель не может повлиять: изменения в законодательстве, пандемия или нововведения в налоговой системе. На последнем стоит остановиться чуть подробнее. В 2021 году предприниматели столкнулись с тем, что государство отменило режим ЕНВД, а взамен предложило измененный патент. Но, как правило, патент в регионах обходится дороже, чем «вмененка». И это несмотря на то что власти разрешили уменьшать стоимость на сумму страховых взносов.

В ФНС стали строже следить за предпринимателями и обоснованностью сделок. С 2021 года налоговики изменили алгоритмы проверки 6-НДФЛ, чтобы видеть предпринимателей, которые платят меньше средней зарплаты по отрасли. То есть если сотрудники получают небольшую официальную зарплату, то ФНС может прислать требование с просьбой указать причины.

Основатель «Школы Профессионального Владельца бизнеса» Оксана Дажун считает, что предприниматели должны обращать пристальное внимание на налоговые риски:

«Важно отслеживать в налоговом контроле результаты и планы ФНС. Изучите, как выбирают компании для плановой проверки, как проводить оптимизацию налогов, как работают суды и чего ждать бизнесу от налогового администрирования. Для этого хотя бы раз в год полезно посещать тренинги, семинары, где расскажут о нововведениях и о судебной практике.

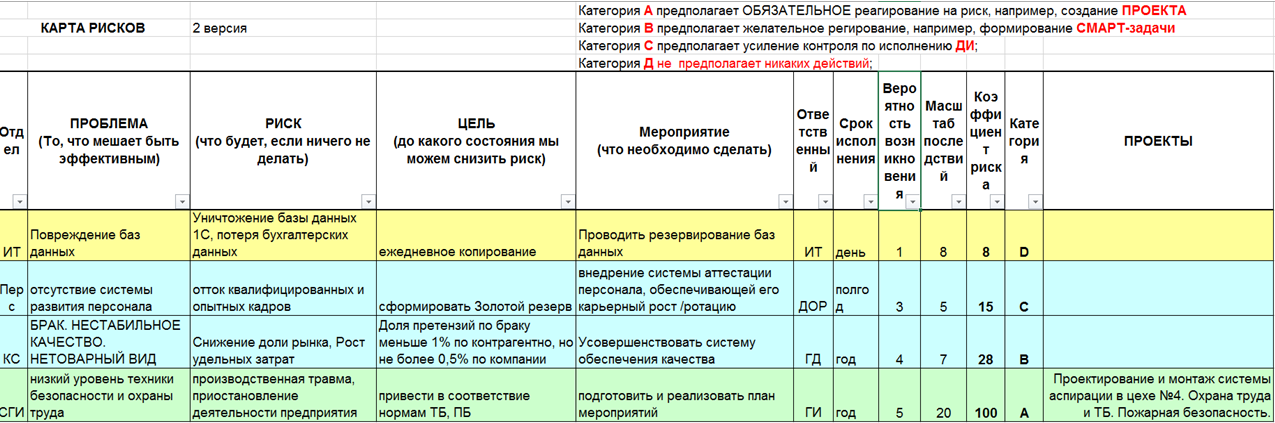

Алгоритм формирования СФЗ

По результатам СВОТ-анализа составить список рисков, угроз, возможностей и сильных сторон бизнеса:

- Сформулировать проблему — то, что может быть эффективно.

- Сформулировать риск — то, что может случиться, если ничего не делать.

- Сформулировать цель — до какого состояния мы хотим и можем снизить риск.

- Сформулировать мероприятия по управлению рисками — что мы будем делать.

- Назначить ответственного за каждый риск.

- Установить конечные и контрольные сроки воздействия на риск.

- Коллегиально установить вероятность наступления риска по 10-балльной шкале.

- Коллегиально установить глубину последствий риска по 10-балльной шкале.

- Определить степень риска и категорию реагирования.

- Внести мероприятия в общий стратегический план мероприятий, индивидуальные СМАРТ-задачи»

Денис Загребиль считает, что риски у каждого бизнеса разные, но некоторые встречаются чаще:

«Риски зависят от этапа развития бизнеса или компании. Но основными я считаю некачественное оказание услуг, недобросовестных поставщиков и сотрудников, переоценку рыночных возможностей. В целом, на мой взгляд, управленческие решения часто принимаются без тщательного анализа рисков бизнеса, ситуационно или на основании опыта»

Как оценивать риски в бизнесе?

Для этого нужно погрузиться в бизнес-процессы и понять слабые места. Учебники по бизнесу выделяют 5 основных методов проведения риск-анализа.

Качественная оценка

Это таблица, где риски распределяют по степени возникновения:

- Высокий;

- Средний;

- Низкий.

После этого прописывают, как компания реагирует на каждый из рисков. Например, предприниматели заранее знали про отмену ЕНВД. Соответственно, за год до этого продумывали действия для бизнеса: выбор системы налогообложения, сокращение издержек, смена торговых точек.

Руководитель компании «Понимай Франчайзинг» Олег Шатилов проводит качественную оценку перед каждым запуском франшизы:

«Компания предлагает партнерам известность бренда, которая создает поток входящих клиентов. Но это касается первичного привлечения, а должны работать и процессы, направленные на сопровождение и удержание (crm и технологии обучения). И если эти процессы не работают, то франшиза не привлечет новых партнеров. Они узнают, что работа плохо выстроена, и пройдут мимо»

Метод аналогий

Это сравнение рисков на базе реализованных проектов такой же тематики. Пилорама запускает производство пеллетов, а коммерческий директор работал на таком заводе в прошлом. Он расскажет, с какими рисками столкнется пилорама и как их избежать. Для этого метода пригодятся сторонние эксперты, которые запускали такие проекты и знают подводные камни.

Коммерческий директор предприятия «Люкшудьинский леспромхоз» Александр Труфанов считает, что общение с конкурентами помогает понять будущие проблемы:

«Мы решили запустить производство фанеры. Мы всегда в диалоге с другими предприятиями и знаем, что главная трудность — поиск сырья. Но у нас собственное сырье, и риски другие. Например, трудно найти работников. В нашей местности просто некому работать. Но скоро рядом построят жилой комплекс, и мы планируем привлекать персонал из этих домов. Поэтому новое производство запустим после окончания стройки»

Контрольные списки источников рисков

Когда компания развивается, она накапливает опыт ошибок и проблем. Руководители заранее знают, с чем столкнутся на определенных этапах масштабирования. Например, пиццерия продает франшизу в разные города, и контрольный список поможет заранее понять опасности. Составляйте чек-лист проблем, который пополняется с каждым новым проектом.

Метод рейтинговых оценок

Это способ, когда ставят рискам оценки по пятибалльной или десятибалльной системе. Если государство собирается ужесточить наказание в области налогов, то риску ставят оценку 5. Значит, в ближайшее время придется вместе с бухгалтером оптимизировать налоги и учет, чтобы не привлекать внимание ФНС. Если у производства 3 постоянных поставщика и 2 в запасе, то угроза остановки не грозит. Этому риску ставят оценку 1 и не принимают срочных решений.

Метод экспертных оценок

Для этого метода привлекают сторонних экспертов: аналитиков, юристов, технологов. Выбор зависит от направления бизнеса. Каждый эксперт делает анализ рисков бизнеса по своей деятельности и определяет влияние на развитие проекта.

Если говорить про малый бизнес, то не всегда предприниматели проводят риск-анализ по методикам. Часто это происходит по наитию и на основе опыта. Денис Загребиль считает, что этот подход не совсем верен:

«Сложность использования метода в необходимости привлекать нескольких экспертов из разных областей или одного, но с широкой экспертизой.

Для оценки рисков в связи с выходом на новые рынки необходимо знать требования местного законодательства к качеству продукции (юристы), конкурентную среду, каналы продвижения, ценообразование (маркетолог, аналитик), квалификацию персонала в стране. Неоспоримый плюс привлечения экспертов — возможность комплексной оценки рисков. Минус же в том, что зачастую требуется участие нескольких экспертов по одинаковым вопросам»

А эксперт по франчайзингу Евгений Талдыкин считает, что с риск-анализом справится руководитель и сотрудники:

«Я был директором по франчайзингу сети парикмахерских. Обедал с сотрудниками и задавал вопросы: что будет, если завтра упадут продажи в 10 раз? Или из-за чего от нас отвернутся потенциальные партнеры? Сотрудникам нравилось доверие, и они активно отвечали на вопросы. А уже из ответов рождались решения. Например, в один момент мы поняли, что у нас много партнеров, менеджеры не в состоянии каждый день поддерживать общение со всеми. В чатах повисли десятки неотвеченных сообщений, а это угроза, что люди откажутся от сотрудничества и расскажут другим. А что будет, когда количество партнеров еще увеличится? Стали работать над проблемой и внедрили чат-бота, который отслеживал чаты с неотвеченными сообщениями, чтобы менеджеры в Отделе сопровождения вовремя отвечали. В целом сессии по анализу рисков бизнеса давали идеи для автоматизации, изменения процессов, увольнения или приема персонала»

Как запустить процесс анализа бизнес-рисков

Определить риски для бизнеса не так сложно. Не стоит бояться научных названий и думать, что без специалистов не обойтись. Конечно, в некоторых случаях нужны эксперты, но основную работу проводят руководители и сотрудники компании.

- Определите внутренние риски. У бизнеса есть цели и задачи. Выясните, что мешает выполнению плана на каждом этапе.

- Сделайте базу рисков компании. Пропишите информацию про все риски, которые угрожают развитию. Распределите их по уровню опасности.

- Назначьте ответственных. Руководитель не сможет контролировать все опасности. Поэтому делегируйте задачи сотрудникам, они на своем участке будут следить, чтобы риски не нанесли урон бизнесу.

- Решите, как управлять рисками. Ответственные должны знать, на что обращать внимание при работе с рисками: как уменьшить опасность и что делать при возникновении.

- Обновляйте базу рисков. Бизнес постоянно развивается и появляются новые опасности. Поэтому регулярно обновляйте базу данных, чтобы была полная картина опасностей и способов решений.

Пример таблицы для контроля бизнес-рисков

Оксана Дажун считает, что эффективный анализ рисков бизнеса прежде всего зависит от руководителя:

«Управлять умеют все, вплоть до кухарок, но по факту мало кто этому учится. Сейчас MBI подтягивают понимание и учат, как управлять, но, к сожалению, я до сих пор встречаю огромное количество директоров, которые используют интуитивный подходит в управлении. А интуитивных подход — это, как правило, реактивный подход: есть проблема — есть реакция, нет проблемы — нет реакции. В таких случаях риски всегда наступают и бьют очень больно. Главная задача — перейти с реактивного управления на системный подход. Это значит, что нужно научиться предугадывать наступление рисков и выстроить хорошую систему мониторинга»

Анализ рисков бизнеса помогает предпринимателям подготовиться к возникновению проблем. Если подходить к этому системно, то у бизнеса появится защита от неожиданных потерь.

Финансовый учет — это консультант для бизнеса. Отслеживая важные экономические и маркетинговые показатели, вы можете планировать. Посмотрите на табличку в Excel или в отчет системы аналитики, и сразу будет понятно, может ли компания позволить себе еще одного сотрудника, не будет ли кассового разрыва через полгода, выгодно ли брать кредит, или в текущей ситуации он просто разорит бизнес.

Мы собрали несколько показателей, которые являются основными для финансового учета. Без них решения придется принимать наугад. Показываем на примерах, что будет, если их не отслеживать.

- Выручка

- Операционные расходы

- EBITDA

- Прочие расходы

- Чистая прибыль

- Рентабельность

- Денежный поток

- Количество дебиторской задолженности

- Точка безубыточности

- Средний чек

Выручка

Этот показатель еще называют прибылью, и он кажется самым простым — ведь это деньги, которые пришли в компанию. Но есть нюанс — в выручку нельзя записывать деньги, которые уже есть на счетах, но работы за них еще не выполнены.

Например, вы продаете пельмени на заказ. Покупатель отправил вам предоплату, несколько десятков тысяч рублей. Будет ошибкой записать эту сумму в выручку, пока пельмени не доставлены покупателю. Курьер может потерять товар, покупатель во время доставки откажется от покупки и потребует деньги назад, произойдет еще что-то.

Поэтому финансисты обычно считают выручку по факту выполнения обязательств или, если речь про B2B, по подписанному акту.

Выручка — это деньги, которые получила компания за выполненные обязательства.

Если не считать выручку, у бизнесмена может возникнуть иллюзия успешности. Например, у вас веб-студия, вы набрали заказов на миллионы рублей, получили половину денег в качестве предоплаты. А затем из коллектива по какой-то причине выбыли несколько ключевых сотрудников. Оставшаяся команда пропустила сроки сдачи проекта, предоплату пришлось возвращать и еще платить штраф.

Важно четко понимать, какая у вас реальная выручка, какими средствами вы располагаете.

Операционные расходы

Это деньги, которые компания тратит на свою деятельность. Обычно в операционные расходы финансисты закладывают вообще все расходы компании, кроме прибыли и обратных вложений в развитие. То есть закупка товара, зарплата, налоги, аренда и прочее — все это операционные расходы. Этот показатель условно разделяют на две категории.

Переменные расходы

Это расходы, которые меняются вместе с выручкой. Например, если ваша компания продаст 100 кг пельменей, она потратит 200 руб. на муку. Если продажи составят 500 кг, то расходы на муку увеличатся до 1 000 руб. Так работают переменные расходы.

Постоянные расходы

Это траты компании, которые не зависят от выручки. Чаще всего это зарплаты сотрудников, аренда помещения, оплата интернета и офисных принадлежностей.

Не путайте постоянные и переменные расходы. Постоянным расход называется не от того, что эта сумма одинаковая из месяца в месяц, а потому что не зависит от выручки. Те же канцтовары в офис не зависят от выручки, поэтому это постоянные расходы. Хотя в разные месяцы мы можем тратить на них разные суммы.

Екатерина Яхонтова, финансовый директор «Нескучных финансов»

Обратите внимание: финансисты не записывают в операционные расходы дивиденды, но учитывают зарплаты. Если вы открыли ООО и стали гендиректором, то прибыль вы можете не распределять и вкладывать ее в развитие компании — соответственно, тогда это не будет расходом. Но вот зарплату, хотя бы МРОТ, вам нужно записать в постоянные расходы.

В учете зарплат есть два важных нюанса. Например, у вас есть менеджер по продажам, который получает оклад в 10 000 руб. за месяц. Остальной его доход — процент со сделок, премия. Считайте оклад в постоянных расходах, а премию — в переменных, потому что она зависит от выручки.

Еще помните, что в расходы предприниматель должен заносить не сумму, которую работник получает на руки, а деньги, которые вы списываете с расчетного счета. То есть если человек заработает 10 000 руб., то списать придется примерно 15 000 — добавьте налоги и взносы в социальные фонды.

Иван Шкиря, CEO компании «Гудок» и основатель сервиса Callibri

EBITDA

В оригинале звучит как Earning Before Interest, Taxes, Depreciation and Amortization, то есть показатель прибыли без учета налогов, кредитов и амортизации. Считать просто — нужно из выручки отнять операционные расходы.

Вот зачем нужен EBITDA:

- Вы понимаете, есть ли в бизнесе заработок. Если показатель отрицательный или нулевой, с компанией что-то не в порядке на уровне операционной деятельности, высока вероятность ухода в долги.

- Можете сравнить вашу компанию с другими. Операционные расходы обычно у всех более или менее одинаковые, а вот структура капитала, то есть наличие кредитов, обычно разная.

- Показатель обычно используют инвесторы, когда считают индикатор возврата своих средств.

EBITDA является основой других финансовых показателей.

Прочие расходы

В операционные расходы не записываются налоги компании, кредиты и амортизация — эти показатели в финансовых отчетах обычно идут отдельными строками. Но отслеживать их не менее важно.

Кредиты

В расходы идет не весь ежемесячный платеж, а только процент по займу, ведь основное тело кредита вы именно возвращаете, а не тратите.

Налоги

Фиксируются налоги именно компании — например, если вы на УСН «доходы», то это 6 %. Налоги, которые вы платите за сотрудников, записываются в переменные траты, в категории операционных расходов.

Амортизация

С помощью этого показателя в финансовом планировании учитывают расходы на дорогое оборудование и другие материальные вложения в бизнес. Например, когда вы купили новую тестомешалку для пельменной, то ее некорректно записывать в расход конкретного месяца. Если так сделать, у компании будет огромный минус в прибыли. Поэтому сумму равномерно распределяют по месяцам на срок службы купленного предмета.

Например, технику купили за 50 000 руб., а срок службы производителя — 2 года, то есть 24 месяца. Делим деньги на срок и получаем 2 083 руб. в месяц. Именно эту сумму нужно записать в строку «Амортизация» в разделе прочих расходов.

Амортизация — это бухгалтерский термин. При вычислении показателя можно ориентироваться на сроки амортизации, введенные Постановлением Правительства РФ от 01.01.2002 № 1. Или руководствоваться реалиями бизнеса — мы же говорим не о бухгалтерской документации, а о показателях для себя.

Амортизацию полезно отслеживать для планирования. Например, вы понимаете, что через 3 года тестомешалку нужно поменять, и откладываете на отдельный счет сумму, которая занесена в расход.

Чистая прибыль

Это ваши деньги, которые остались после вычета всех расходов, включая налоги, кредиты и амортизацию. В идеальном мире владелец компании, даже малого бизнеса, «вытаскивает» для личных нужд деньги именно из чистой прибыли.

Чистую прибыль нужно отслеживать, чтобы держать эффективность всего предприятия под контролем. И избежать ситуации, когда на счетах бизнеса денег много, а через полгода выясняется, что компания несет крупные убытки.

![]()

Пример с пельменной

Компания генерирует большой оборот, с EBITDA все в порядке. Денег в кассе так много, что основатель перестает отслеживать чистую прибыль, ведь его личные расходы незаметны в общем обороте. Через пару лет выясняется, что никто не учитывал расходы на амортизацию. Коммерческое оборудование устаревает быстро: ломаются печи, выходит из строя тестомешалка.

Ситуацию удается исправить с помощью кредита, но в итоге основатель еще несколько лет не мог тратить деньги на себя — все приходилось вкладывать обратно в дело.

Рентабельность

Рентабельность — это экономический показатель, который показывает в динамике эффективность использования каких-либо ресурсов. Рентабельность бывает разных видов. Например, вы можете посчитать эффективность использования всей компании в целом или вычислить рентабельность конкретного актива бизнеса.

Высчитывается рентабельность в виде числа или процента — этот показатель является коэффициентом. Если получившееся число меньше 0 — плохо, если больше, значит лучше.

Вот несколько полезных видов рентабельности.

Маржинальная рентабельность

Берем маржинальную прибыль — это выручка минус переменные расходы. И делим эту прибыль на выручку.

![]()

Кофейня продала за месяц 10 000 чашек кофе по цене 100 руб. Выручка — 100 000 руб. Переменные расходы составили 55 000 руб.

Итого:

- Маржинальная прибыль = 100 000 − 55 000 = 45 000 руб.

- Рентабельность по марже = 45 000 / 100 000 = 0,45 или 45 %.

Операционная рентабельность

Это выручка минус постоянные и переменные расходы — сколько зарабатывает бизнес после уплаты всех операционных расходов.

![]()

Если предположить, что постоянные расходы кофейни из примера выше 20 000 руб., то считать можно так:

- Операционная прибыль = маржинальная прибыль − постоянные расходы = 45 000 − 20 000 = 25 000

- Операционная рентабельность = 25 000 / 100 000 = 0,25 или 25 %

Рентабельность по чистой прибыли

Считают делением чистой прибыли на выручку.

![]()

В примере с кофейней бизнесмен платит 6 000 руб. налогов и еще учитывает амортизацию, то есть 5 000 руб. на кофемашину. Вот что получается:

- Чистая прибыль = 25 000 − 6000 − 5000 = 14 000 руб.

- Рентабельность = 14 000 / 100 000 = 0,14 или 14 %

Рентабельность нужно отслеживать в динамике, сам по себе этот показатель ничего не даст. Со временем можно делать выводы об эффективности управления расходами. Например, если рентабельность по марже падает, значит у вас увеличились переменные расходы. Возможно, поставщик поднял цену, а вы не заметили.

Если рентабельность по операционной прибыли падает, значит, ваш бизнес становится менее эффективным и затрачивает все больше ресурсов на каждый заработанный рубль. Еще по этому показателю инвесторы сравнивают компанию с конкурентами и оценивают риски.

Рентабельность по чистой прибыли покажет, сколько вы получите денег с каждого рубля выручки. Это общий индикатор для компании: если он снижается, нужно срочно разбираться, в чем причина.Екатерина Яхонтова, финансовый директор «Нескучных финансов»

Денежный поток

Еще этот показатель называют «кэшфлоу» или движением денежных средств (ДДС). Суть в том, что показатели выручки и рентабельности отражают состояние компании в конкретный момент. А ДДС демонстрирует финансовое состояние компании в динамике. Грубо говоря, вы всегда понимаете, сколько у вас денег сейчас и сколько будет через 1-3-6 или больше месяцев. Причем смотреть полезно как на общий показатель «Итого» в ДДС, то есть сколько денег есть у компании сейчас, так и на составляющие ДДС.

Чтобы составить ДДС, структурируйте все ваши расходы и доходы в одной табличке. Фиксируйте каждую операцию, когда у компании стало больше или меньше денег.

Еще удобно интегрировать в ДДС платежный календарь — записывайте не только расходы и доходы по факту их появления, но и будущие. Например, в вашей таблице могут быть расходы на аренду, которые появляются каждый месяц, и обещанные доходы — те, которые вы ожидаете на счет через некоторое время.

Если вы ИП, разделяйте личные и рабочие расходы, тогда не будет путаницы. Например, назначьте себе условную зарплату, а остальную чистую прибыль сверх нее вкладывайте в развитие бизнеса.

Если не отслеживать ДДС, легко попасть в ситуацию, когда денег не хватает. Пару раз не записали расходы, не учли несколько личных трат — и вот в конце месяца компания уже не может выплатить зарплату сотруднику.

Количество дебиторской задолженности

Дебиторская задолженность — это обязательства перед вами. Например, веб-студия сделала кому-то сайт, а денег еще не перевели. Или пельменная привезла еды на корпоратив, а оплата будет в конце месяца на счет.

Большая дебиторка — это и хорошо, и плохо одновременно.

- Хорошо, если вам должны больше, чем должны вы — это показатель устойчивости и востребованности компании.

- Плохо, если вам должны много — может произойти кассовый разрыв. Например, по бумагам у компании деньги вроде бы есть, акты подписаны, но средства еще на счет не поступили. А зарплату платить надо прямо сейчас.

![]()

Если не следить за дебиторской задолженностью, можно упустить момент, когда компания не может существовать на имеющиеся средства. Плюс большая дебиторка может обернуться безнадежными долгами. Например, если ваши контрагенты разорятся и не смогут выполнить обязательства перед вами.

Точка безубыточности

Этот показатель особенно важен небольшому или начинающему бизнесу. Еще его называют точкой рентабельности или «нулевой точкой». Проще говоря, это ситуация, когда бизнес работает в ноль — не приносит убытков, но и не генерирует чистую прибыль. Обслуживает сам себя.

Точку безубыточности считают в двух видах:

- в деньгах — выясняют, сколько всего выручки нужно для нулевой работы;

- в единицах продукта — сколько нужно продать товаров и услуг, чтобы не генерировать убытки.

Вот как посчитать ТБУ:

- Сначала выяснить маржинальность = (Выручка − Переменные расходы) / Выручка × 100 %

- Затем посчитать в деньгах. ТБУ в деньгах = Постоянные расходы / Маржинальность × 100 %

- И посчитать ТБУ в единицах = ТБУ в денежном выражении / Стоимость продукта

![]()

Средний чек

Средний чек, или средняя стоимость заказа — показатель эффективности продаж. Посчитать можно так:

Средний чек = выручка / общее количество совершенных покупок

Показатель пригодится не всем предпринимателям. Если веб-студия делает и небольшие проекты за 10 000 руб., и заключает годовые контракты на несколько миллионов, то средний чек будет только путать. Но та же пельменная этим показателем сможет отслеживать лояльность покупателей или эффективность маркетинговых акций. Например, пельменная запускает акцию — скидку на новинки. И отслеживает средний чек — до акции и после. Если увеличился, все прошло успешно.

Средний чек — это индикатор ситуации с продажами. Помните, что этот показатель зависит от двух составляющих: от выручки и от количества покупателей. Если показатель изменился, даже в большую сторону, нужно выяснять причины. Не всегда рост чека означает, что все хорошо.

- Средний чек уменьшился — однозначно ситуация негативная, сократилось количество выручки.

- Средний чек увеличился — может быть, у вас стали больше покупать, и это хорошо. Но представьте, что вы увеличили цены. Часть покупателей отказывается и уходит к конкурентам, а оставшиеся генерируют больше выручки. В таком случае средний чек может и вырасти, но ситуация не очень — у вас стало меньше покупателей.

Отслеживая изменения среднего чека и количества покупателей в зависимости от цен, можно планировать ассортиментный ряд и стратегию развития. Например, постепенно поменять все товары на дорогие, чтобы дальше привлекать только богатых покупателей. Или сформировать ассортимент эконом-класса. Средний чек уменьшится, но общая прибыль может вырасти за счет роста количества покупателей.

![]()

Кратко о том, какие финансовые показатели отслеживать бизнесу и зачем

Финансовый учет нужен для контроля и планирования. Отслеживать полезно не только доходы-расходы, но и различные экономические показатели. Они работают как индикаторы, предупреждают о потенциальных проблемах и подсказывают, какие решения можно принять для исправления ситуации.

Вот основные показатели:

- Выручка — деньги, которые компания заработала. Считать нужно по подписанному акту — если предоплату перевели, но работы еще не сделаны, это еще не выручка.

- Операционные расходы. Бывают переменные, то есть зависящие от выручки, и постоянные — когда не важно, есть приток денег или нет. Например, переменным расходом будут траты на муку для пельменей, а постоянным — аренда цеха.

- EBITDA — показатель прибыли без учета налогов, кредитов и амортизации. Нужен, чтобы понять, есть вообще в операционной схеме заработок или нет.

- Прочие расходы — налоги, кредиты и амортизация. Если не отслеживать, можно внезапно обнаружить сломанный инструмент или большой долг по налогам, который сделает из прибыльного предприятия банкрота.

- Чистая прибыль — деньги, которые вы можете забрать из компании и потратить куда угодно, например, на развитие той же компании.

- Рентабельность — индикатор эффективности использования. Есть много видов показателя. Например, маржинальная рентабельность нужна для отслеживания роста переменных расходов. Рентабельность по операционной прибыли поможет найти инвестора.

- Денежный поток — финансовое состояние компании в динамике. Если отслеживать, сможете понимать, что произойдет с компанией через несколько месяцев.

- Дебиторская задолженность — деньги, которые вам должны. Отслеживайте, чтобы не получить кассовый разрыв.

- Точка безубыточности — финансовой состояние, когда бизнес не генерирует убытков и не приносит доходов. Проще говоря, сколько нужно заработать денег или продать товаров или услуг, чтобы бизнес работал в ноль.

- Средний чек — помогает отследить ситуацию с продажами и оценить эффективность маркетинговых кампаний.