Идентификация — совокупность мероприятий по установлению сведений о клиентах, их представителях, выгодоприобретателях, бенефициарах и подтверждению достоверности этих данных. Понятие дается в ст. 3 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии отмыванию доходов».

Все организации — субъекты 115-ФЗ в рамках финансового мониторинга обязаны проводить идентификацию согласно пп. 1 п. 1 ст. 7 115-ФЗ. Именно с этой процедуры начинается взаимодействие компании с клиентом.

Идентификацию проводят еще до принятия клиента на обслуживание. При этом неважно, собирается ли он совершить разовую операцию или остаться на длительное время, — идентифицировать нужно всех.

Порядок идентификации определяется правилами внутреннего контроля каждой организации. Этой процедуре отводится отдельная программа в ПВК.

![]()

Обратите внимание, что идентификации подлежат только клиенты компании, а не контрагенты.

Требования к идентификации для субъектов 115-ФЗ регулируются следующими законодательными документами:

- Положение ЦБ РФ от 15.10.2015 № 499-П — для кредитных организаций;

- Положение ЦБ РФ от 12.12.2014 № 444-П — для некредитных организаций;

- Приказ Росфинмониторинга от 20.05.2022 № 100 — для организаций, поднадзорных Росфинмониторингу, и субъектов закона из ст. 7.1.

При этом этапы идентификации схожи во всех организациях. Разберем каждый из них.

1. Собрать данных о клиенте и проверить их достоверность

Если на обслуживание поступает клиент — физическое лицо, о нем собирают следующую информацию (пп. 1 п. 1 ст. 7 115-ФЗ):

- ФИО;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность, или данные документов, которые подтверждают право иностранца находиться в России;

- адрес регистрации или места пребывания;

- ИНН.

Для индивидуального предпринимателя дополнительно устанавливают ОГРНИП и место госрегистрации.

В перечень информации, которую собирают для идентификации клиента — юридического лица, входят:

- название;

- организационно-правовая форма;

- ИНН или код иностранной организации;

- сведения о лицензиях на право вести деятельность, которая подлежит лицензированию;

- адрес сайта.

Точный перечень идентификационных данных можно посмотреть в положениях ЦБ РФ и в приказе Росфинмониторинга, о которых мы писали в начале статьи.

Чтобы установить достоверность информации о потенциальном клиенте, у него запрашивают оригиналы или заверенные копии документов. Они могут быть как в бумажном, так и в электронном виде. Если документ составлен на иностранном языке, клиенту нужно перевести его на русский язык и заверить у нотариуса.

![]()

Еще можно провести идентификацию клиента-физлица удаленно — без запроса оригиналов документов. Для этого у него должна быть учетная запись в Единой системе идентификации и аутентификации (ЕСИА).

Если от лица клиента в организацию обращается представитель, его также нужно идентифицировать.

Быстро провести обязательную идентификацию позволяет Контур.Призма. Сервис собирает необходимые данные о клиенте на одном экране — достаточно ввести его реквизиты в сервис.

В Контур.Призме можно идентифицировать как юридических, так и физических лиц. Критерии идентификации постоянно обновляются в соответствии с требованиями законодательства.

![]()

Идентификация, оценка риска, сверка по перечням

Оцените возможности Контур.Призмы бесплатно

Определить бенефициаров и выгодоприобретателей

В процессе идентификации устанавливают бенефициарных владельцев клиента (пп. 2 п. 1 ст. 7 115-ФЗ). Информацию о них можно запросить у самого клиента. Если ему бенефициары неизвестны, придется выявить эти данные самостоятельно.

![]()

Если же бенефициара определить не удалось, им можно признать руководителя организации. Подробнее об этом читайте в статье.

О бенефициарах собирают ту же информацию, что и о клиентах. При этом закон разрешает не идентифицировать бенефициарных владельцев определенных клиентов. К ним относятся органы госвласти; компании, в которых больше половины долей принадлежит государству; международные организации и другие.

Еще определяют выгодоприобретателя по конкретной операции или сделке, которую клиент собирается провести. Например, Иван Иванов проводит операцию по договору поручения от ООО «Ромашка». В этом случае выгоду от нее получает не сам Иванов, а организация. «Ромашка» будет выгодоприобретателем. Поэтому организацию также нужно идентифицировать.

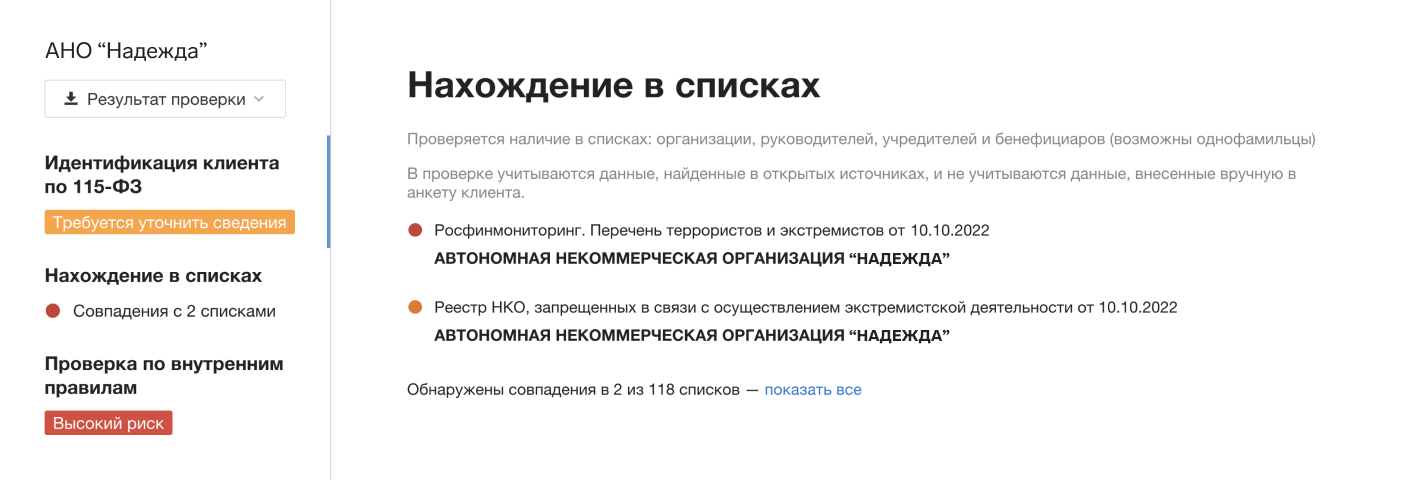

2. Проверить клиентов по перечням и выявить особый статус

Выделяют категорию клиентов, у которых сразу же после принятия на обслуживание нужно заморозить счета или имущество. Поэтому в ходе идентификации нужно проверить, не внесен ли клиент в следующие списки:

- Перечень организаций и людей, причастных к экстремистской или террористической деятельности. В него попадают, например, люди, которых приговорили к уголовному наказанию за терроризм, а также организации, которые суд ликвидировал за экстремизм (п. 2.1 ст. 6 115-ФЗ).

- Перечень ООН, в который включают физических и юридических лиц, связанных распространением оружия массового уничтожения и террористической деятельностью.

- Список Межведомственной комиссии о замораживании денег или имущества. Комиссия принимает такое решение, когда человек или организация не включены в перечень террористов, но есть подозрения, что они причастны к преступной деятельности.

- Решения судов о приостановке операций. Если у Росфинмониторинга есть информация о причастности человека или компании к незаконной деятельности, он может попросить суд приостановить операции такого клиента (ст. 8 115-ФЗ).

Так, Контур.Призма автоматически сверяет клиента по перечням и показывает совпадения.

Еще есть клиенты, операциям и сделкам которых нужно уделять повышенное внимание. Так, в ходе идентификации выясняют, не является ли клиент публичным должностным лицом или его родственником. Их операции более рискованные, чем обычных клиентов (п. 1 ст. 7.3 115-ФЗ). Подробнее о работе с публичными должностными лицами читайте в отдельной статье.

Также фиксируют информацию о клиентах — гражданах Ирана и КНДР, владельцах счетов в банках этих стран и организаций, зарегистрированных там. Повышенное внимание к таким клиентам связано с тем, что Иран и КНДР не выполняют рекомендации Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ).

![]()

Проверка клиентов по перечням в один клик

Попробуйте Контур.Призму бесплатно

3. Оценить степени риска

Затем оценивают степень риска клиента (пп. 3.1 п. 1 ст. 7 115-ФЗ). Всего их три: высокий, средний, низкий. Чем выше уровень риска, тем больше вероятность, что клиент проведет подозрительную операцию.

Чтобы определить группу риска клиента, анализируют факты в его деятельности. Требования к оценке риска указаны в нормативных документах по ПОД/ФТ. Так, организации, поднадзорные Росфимониторингу, учитывают (п. 15.1 Постановления Правительства РФ от 30.06.2012 № 667):

- результаты национальной оценки рисков совершения преступных операций;

- характер и виды деятельности потенциального клиента, характер его продуктов и услуг;

- типологии легализации преступных доходов;

- рекомендации Росфинмониторинга;

- рекомендации ФАТФ по операциям, видам и условиям деятельности клиентов с повышенными рисками незаконных действий.

В Контур.Призме можно настроить модель проверки клиента в соответствии с правилами внутреннего контроля. Сервис за секунды проведет проверку и определит итоговый балл риска.

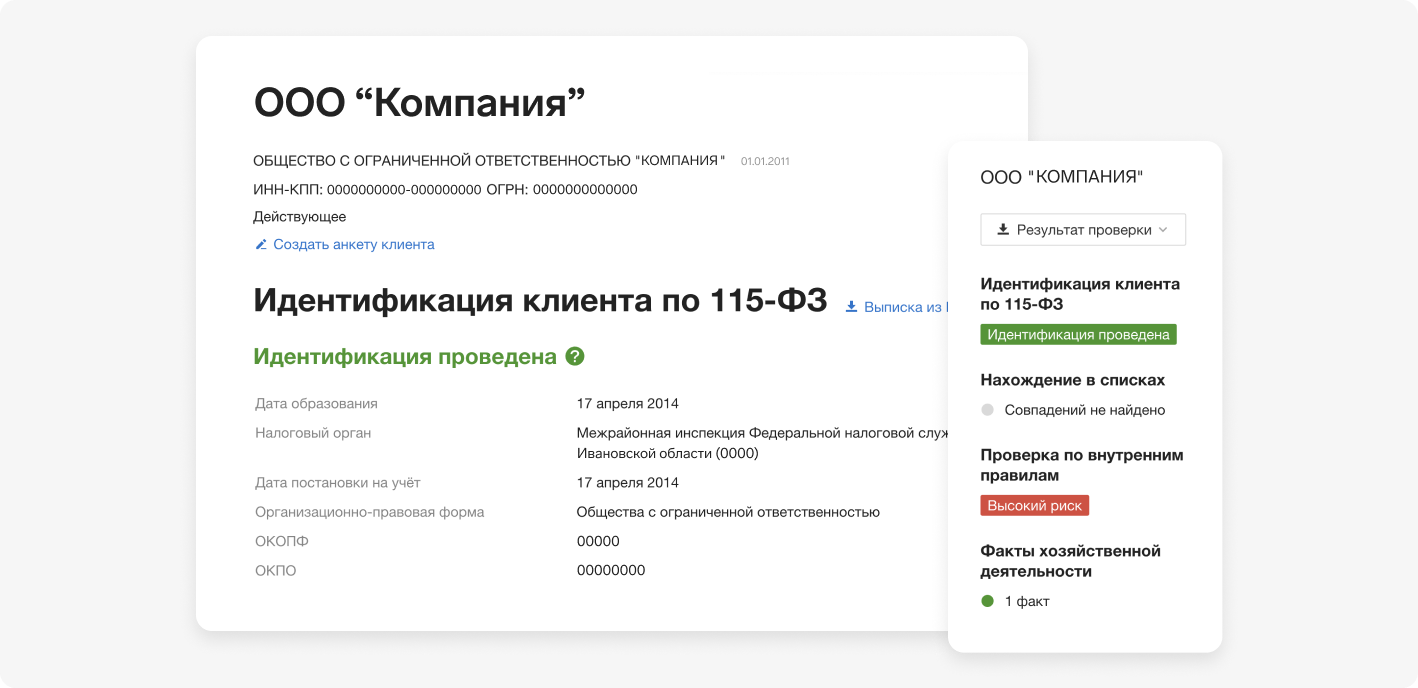

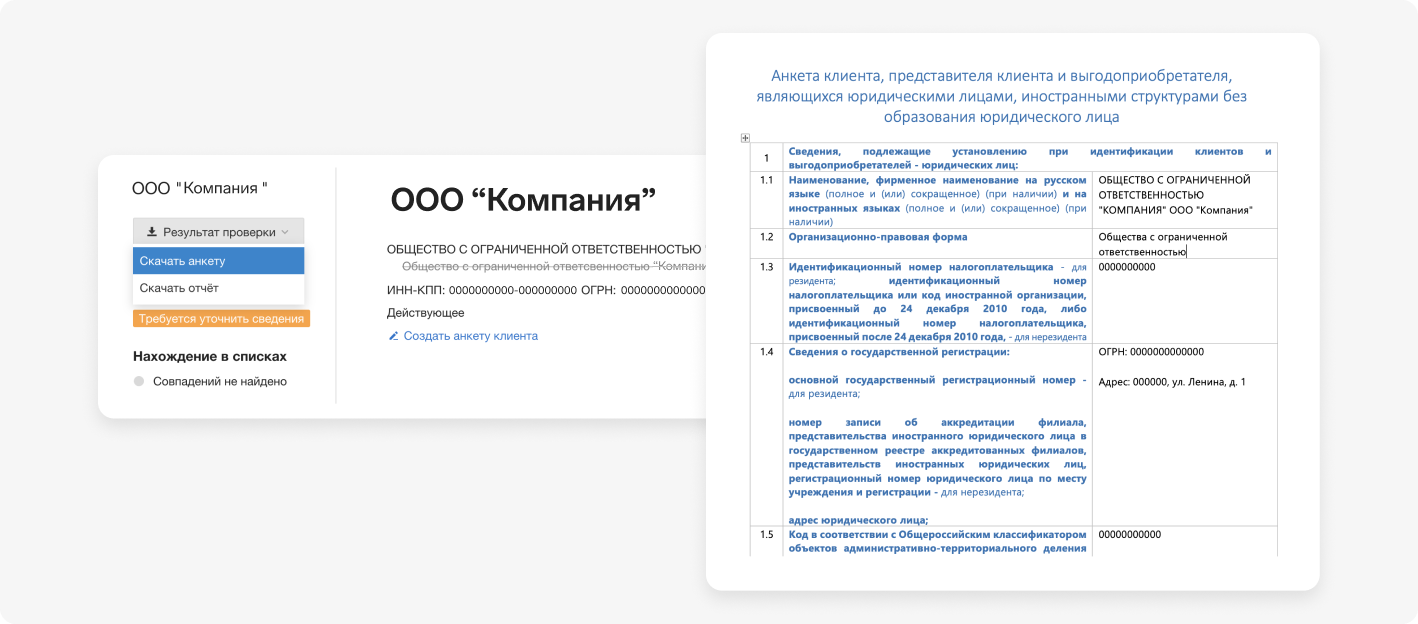

4. Подготовить анкету

Всю информацию, которую собирают в процессе идентификации, вносят в анкету клиента. К ней прикладывают документы, которые предоставил клиент. В анкете указывают идентификационные данные, результаты сверки с перечнями, степень риска — полный список данных указан в положении ЦБ РФ и приказе Росфинмониторинга. Еще в анкете фиксируют, какой сотрудник заполнил ее и кто принял клиента на обслуживание.

В результате идентификации Контур.Призма автоматически составляет анкету клиента по формату регулятора. Ее можно хранить в сервисе бессрочно и скачать в любой момент.

Информацию в анкете нужно периодически обновлять: у клиентов с низкой степенью риска — раз в три года, у остальных — раз в год. Если обнаружите недостоверные сведения, обновите их в течение семи дней (пп. 3 п. 1 ст. 7 115-ФЗ).

Все документы, которыми организация обменивается с клиентом в процессе идентификации, формируют в досье. Оно хранится на протяжении всего времени обслуживания и еще пять лет после того, как сотрудничество прекратилось.

![]()

Идентификация, оценка риска, сверка по перечням

Оцените возможности Контур.Призмы бесплатно

В законе описаны случаи, когда идентифицировать клиента можно упрощенно. Для этого одновременно должны выполняться три условия (п. 1.11 ст. 7 115-ФЗ):

- операция не подлежит обязательному контролю, а клиент не причастен к экстремизму и терроризму;

- нет подозрений, что клиент совершает подозрительную операцию;

- операция не имеет запутанного или необычного характера, клиент не уклоняется от обязательного контроля.

Вот некоторые операции клиента, когда можно ограничиться упрощенной идентификацией:

- перевод денег по поручению клиента без открытия счета;

- размен крупных купюр на мелкие или замена поврежденных купюр и монет на сумму не более 100 тысяч рублей;

- почтовый перевод до 15 тысяч рублей;

- потребительский кредит до 15 тысяч рублей;

- покупка или продажа валюты на сумму не более 100 тысяч рублей и другие операции — полный перечень указан в п. 1.11 ст. 7 115-ФЗ.

![]()

Обратите внимание, что упрощенная идентификация проводится только в отношении клиентов — физических лиц.

При упрощенной идентификации можно установить только ФИО и реквизиты документа, удостоверяющего личность клиента (ст. 3 115-ФЗ). Для российских граждан это паспорт, дипломатический или служебный паспорт, свидетельство о рождении ребенка до 14 лет, временное удостоверение личности, выданное на время оформления паспорта. При этом не нужно собирать всю информацию, необходимую при полной идентификации, формировать анкету и хранить ее.

Операции физлиц на небольшие суммы не требуют идентификации вообще (пункты с 1.1-1 до 1.4-5 ст. 7 115-ФЗ). К таким операциям относятся:

- платежи в размере до 15 тысяч рублей;

- уплата страховой премии в сумме до 15 тысяч рублей, а по ОСАГО и СНТ — до 40 тысяч рублей;

- покупка или продажа валюты на сумму до 40 тысяч рублей;

- размен крупных купюр на мелкие или замена поврежденных купюр и монет на сумму до 40 тысяч рублей;

- покупка ювелирных изделий и драгоценностей на сумму до 40 тысяч рублей;

- выигрыш в лотерею не более 15 тысяч рублей;

- заключение договора с оператором финансовой платформы для сделок, не требующих идентификации;

- перевод денег в банке без открытия счета компаниям и ИП за покупку товаров на сумму до 15 тысяч рублей;

- перевод до 15 тысяч рублей госорганам и их учреждениям. Например, оплата штрафа или госпошлины.

Также идентификация не проводится, когда клиент открывает лицевой счет в реестре владельцев ценных бумаг без документов. При этом неважно, кто клиент — человек или организация.

Идентификация — ключевой этап в работе с клиентом в рамках финансового мониторинга. Поэтому важно грамотно соблюсти все требования, чтобы избежать ошибок и штрафов.

![]()

Ваша организация — субъект 115-ФЗ? Попробуйте бесплатно все возможности Контур.Призмы

Оставить заявку

Материал обновлен по состоянию на 20 апреля 2020 года.

Многие субъекты Федерального закона от 7 августа 2001 г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее — Федеральный закон№115-ФЗ) знакомы с термином «идентификация» и процедурой проверки клиента в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма (далее – ПОД/ФТ), однако не все субъекты до сих пор разобрались с другим похожим термином «упрощенная идентификация». К нам в компанию часто обращаются с вопросами об отличиях между обычной идентификацией и упрощенной идентификацией и о том, какие субъекты Закона №115-ФЗ имеют право ее проводить. По этой причине я решил написать краткую статью на эту тему.

Вам также может быть интересно:

Вам также может быть интересно:

Особенности документального оформления онлайн-кредитования в микрофинансовой организации

Напомню, что согласно ст. 3 Федерального закона №115-ФЗ упрощенная идентификация клиента — физического лица осуществляется в случаях, установленных Федеральным законом №115-ФЗ, совокупность мероприятий по установлению в отношении клиента — физического лица фамилии, имени, отчества (если иное не вытекает из закона или национального обычая), серии и номера документа, удостоверяющего личность, и подтверждению достоверности этих сведений.

Таким образом, главное отличие упрощенной идентификации от обычной идентификации заключается в том, что она может проводится только в отношении клиента – физического лица. То есть упрощенная идентификация не может проводится в отношении клиента – юридического лица, представителя клиента, выгодоприобретателя и бенефициарного владельца клиента.

Впервые термин «упрощенная идентификация» был введен Федеральным законом № 110-ФЗ от 5 мая 2014 года, который вступил в силу 16 мая 2014 года.

Упрощенная идентификация клиента — физического лица проводится только при одновременном наличии следующих условий:

- операция не подлежит обязательному контролю в соответствии со статьей 6 Федерального закона №115-ФЗ и в отношении клиента — физического лица отсутствуют полученные в установленном в соответствии с Федеральным законом №115-ФЗ порядке сведения о его причастности к экстремистской деятельности или терроризму;

- у работников организации или индивидуального предпринимателя, отсутствуют подозрения в том, что целью клиента — физического лица является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

- операция не имеет запутанного или необычного характера, свидетельствующего об отсутствии очевидного экономического смысла или очевидной законной цели, и совершение указанной операции не дает оснований полагать, что целью ее осуществления является уклонение от процедур обязательного контроля, предусмотренных Федеральным законом №115-ФЗ.

В случае возникновения сомнений в достоверности сведений, представленных клиентом — физическим лицом в рамках проведения упрощенной идентификации, а равно в случае возникновения подозрений в том, что операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, субъект Закона №115-ФЗ, обязан провести идентификацию в общем порядке.

В соответствии с абзацем 1 пункта 1.11 статьи 7 Федерального закона №115-ФЗ упрощенная идентификация клиента — физического лица может быть проведена в следующих случаях:

При осуществлении перевода денежных средств по поручению клиента — физического лица без открытия банковского счета, в том числе электронных денежных средств. Право на осуществление переводов денежных средств без открытия банковских счетов имеют исключительно кредитные организации.

При осуществлении перевода денежных средств по поручению клиента — физического лица без открытия банковского счета, в том числе электронных денежных средств. Право на осуществление переводов денежных средств без открытия банковских счетов имеют исключительно кредитные организации.

При предоставлении клиенту — физическому лицу электронного средства платежа. При этом, в соответствии с пунктом 19 статьи 3 Федерального закона от 27.06.2011 №161-ФЗ «О национальной платежной системе» электронное средство платежа – это средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств. Согласно пункту 1 статьи 11 Федерального закона №161-ФЗ операторами по переводу денежных средств являются Банк России; кредитные организации, имеющие право на осуществление перевода денежных средств и государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». Таким образом, в данном пункте речь идет о клиентах кредитных организаций, которые вправе применять упрощенную идентификацию при предоставлении клиенту — физическому лицу электронного средства платежа.

При предоставлении клиенту — физическому лицу электронного средства платежа. При этом, в соответствии с пунктом 19 статьи 3 Федерального закона от 27.06.2011 №161-ФЗ «О национальной платежной системе» электронное средство платежа – это средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств. Согласно пункту 1 статьи 11 Федерального закона №161-ФЗ операторами по переводу денежных средств являются Банк России; кредитные организации, имеющие право на осуществление перевода денежных средств и государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». Таким образом, в данном пункте речь идет о клиентах кредитных организаций, которые вправе применять упрощенную идентификацию при предоставлении клиенту — физическому лицу электронного средства платежа.

При осуществлении операции по покупке или продаже наличной иностранной валюты на сумму, не превышающую 100 000 рублей либо не превышающую сумму в иностранной валюте, эквивалентную 100 000 рублей. Указанные операции вправе проводить кредитные организации, следовательно, в данном случае речь идет также исключительно о клиентах кредитных организаций.

При осуществлении операции по покупке или продаже наличной иностранной валюты на сумму, не превышающую 100 000 рублей либо не превышающую сумму в иностранной валюте, эквивалентную 100 000 рублей. Указанные операции вправе проводить кредитные организации, следовательно, в данном случае речь идет также исключительно о клиентах кредитных организаций.

При заключении договора потребительского кредита (займа), сумма которого не превышает 15 000 рублей либо сумму в иностранной валюте, эквивалентную 15 000 рублей, предоставляемого клиенту — физическому лицу посредством перевода денежных средств в соответствии с законодательством о национальной платежной системе в пользу клиента — физического лица (пункт 1.12-1 статьи 7 Федерального закона №115-ФЗ).

При заключении договора потребительского кредита (займа), сумма которого не превышает 15 000 рублей либо сумму в иностранной валюте, эквивалентную 15 000 рублей, предоставляемого клиенту — физическому лицу посредством перевода денежных средств в соответствии с законодательством о национальной платежной системе в пользу клиента — физического лица (пункт 1.12-1 статьи 7 Федерального закона №115-ФЗ).

При заключении договоров с негосударственными пенсионными фондами.

При заключении договоров с негосударственными пенсионными фондами.

При заключении договора о брокерском обслуживании, договора доверительного управления ценными бумагами, депозитарного договора и при приобретении инвестиционных паев паевых инвестиционных фондов при условии, что все расчеты осуществляются исключительно в безналичной форме по счетам, открытым в российской кредитной организации.

При заключении договора о брокерском обслуживании, договора доверительного управления ценными бумагами, депозитарного договора и при приобретении инвестиционных паев паевых инвестиционных фондов при условии, что все расчеты осуществляются исключительно в безналичной форме по счетам, открытым в российской кредитной организации.

При осуществлении и получении почтового перевода денежных средств на сумму, не превышающую 15 000 рублей.

При осуществлении и получении почтового перевода денежных средств на сумму, не превышающую 15 000 рублей.

При приеме интерактивной ставки и выплате выигрыша физическому лицу, от которого принята интерактивная ставка, на сумму, не превышающую максимальную сумму, установленную для остатков электронных денежных средств в соответствии с частью 5.1 статьи 10 Федерального закона №161-ФЗ.

При приеме интерактивной ставки и выплате выигрыша физическому лицу, от которого принята интерактивная ставка, на сумму, не превышающую максимальную сумму, установленную для остатков электронных денежных средств в соответствии с частью 5.1 статьи 10 Федерального закона №161-ФЗ.

При заключении договора страхования с учетом особенностей, установленных пунктом 1.12-2 настоящей статьи 7 Федерального закона №115-ФЗ

При заключении договора страхования с учетом особенностей, установленных пунктом 1.12-2 настоящей статьи 7 Федерального закона №115-ФЗ

При заключении договоров об оказании услуг по содействию в инвестировании, предусматривающих инвестирование с использованием инвестиционной платформы на сумму, не превышающую 100 000 рублей, при условии, что все расчеты осуществляются исключительно в безналичной форме по счетам, открытым в российской кредитной организации.

При заключении договоров об оказании услуг по содействию в инвестировании, предусматривающих инвестирование с использованием инвестиционной платформы на сумму, не превышающую 100 000 рублей, при условии, что все расчеты осуществляются исключительно в безналичной форме по счетам, открытым в российской кредитной организации.

Согласно пункту 1 статьи 3 Федерального закона от 22.04.1996 №39-ФЗ «О рынке ценных бумаг» договор о брокерском обслуживании подразумевает под собой брокерскую деятельность, которой признается деятельность брокера (профессионального участника рынка ценных бумаг) по исполнению поручения клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) на совершение гражданско-правовых сделок с ценными бумагами и (или) на заключение договоров, являющихся производными финансовыми инструментами, осуществляемая на основании возмездных договоров с клиентом

Следует отметить, что Банк России в информационном письме от 29.04.2016 №ИН-06-54/28 давал разъяснения по проведению упрощенной идентификации клиента — физического лица при приобретении паев паевых инвестиционных фондов (ПИФов). В указанном документе Банк России доводит до сведения управляющих компаний паевых инвестиционных фондов, юридических лиц, имеющих лицензию на осуществление деятельности по ведению реестра владельцев именных ценных бумаг (далее — регистратор), следующую информацию. Согласно абз 1 п. 1.11 ст. 7 Федерального закона от 07.08.2001 №115-ФЗ упрощенная идентификация клиента — физического лица может быть проведена при приобретении инвестиционных паев паевых инвестиционных фондов при условии, что все расчеты осуществляются исключительно в безналичной форме по счетам, открытым в российской кредитной организации, а также с учетом соблюдения иных требований Закона №115-ФЗ.

В соответствии со ст. 24 Федерального закона от 29.11.2001 №156-ФЗ «Об инвестиционных фондах» (далее — Закон №156-ФЗ) для приобретения инвестиционных паев заявки на их приобретение в соответствии с правилами доверительного управления паевым инвестиционным фондом подаются в управляющую компанию и (или) агентам по выдаче, погашению и обмену инвестиционных паев этого паевого инвестиционного фонда. Согласно п. 6 ст. 13.1 Закона №156-ФЗ включение денежных средств, переданных в оплату инвестиционных паев, в состав паевого инвестиционного фонда осуществляется на основании надлежаще оформленной заявки на приобретение инвестиционных паев и документов, необходимых для открытия приобретателю (номинальному держателю) лицевого счета в реестре владельцев инвестиционных паев.

В соответствии с п. 1 ст. 13.1 Закона №156-ФЗ денежные средства, переданные в оплату инвестиционных паев одного паевого инвестиционного фонда, должны поступать на отдельный банковский счет, открытый управляющей компании этого фонда на основании договора, заключенного без указания на то, что управляющая компания действует в качестве доверительного управляющего. В соответствии с п. 1 ст. 21 Закона №156-ФЗ выдача инвестиционных паев осуществляется на основании заявок на приобретение инвестиционных паев путем внесения записи по лицевому счету в реестре владельцев инвестиционных паев.

Исходя из положений Закона №156-ФЗ, процесс приобретения инвестиционных паев включает в себя процедуру внесения записи по лицевому счету в реестре владельцев инвестиционных паев, а также предоставление регистратору необходимых документов для открытия лицевого счета в реестре владельцев инвестиционных паев. В связи с изложенным, при внесении записи по лицевому счету в реестре владельцев инвестиционных паев, регистратор вправе осуществлять упрощенную идентификацию клиента — физического лица (в случае, если оплата инвестиционных паев паевого инвестиционного фонда осуществлена денежными средствами) в соответствии с положениями Закона №115-ФЗ.

Таким образом, анализ вышеперечисленных норм свидетельствует о том, что право упрощенной идентификации принадлежит 4 (четырем) субъектам:

- кредитной организации,

- негосударственному пенсионному фонду,

- профессиональному участнику рынка ценных бумаг,

- управляющей компании инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда,

- страховой компании,

- оператору инвестиционной платформы,

- кредитному потребительскому кооперативу,

- микрофинансовой организации.

При этом остальные субъекты Федерального закона №115-ФЗ не имеют права проводить упрощенную идентификацию.

Федеральный закон от 05.05.2014 г. №110-ФЗ предусматривает несколько способов упрощенной идентификации клиентов-физических лиц. Однако, на практике пока работает только один из них — когда пользователь лично предъявляет паспорт или заверенную копию этого документа и осуществляет денежный перевод. В таком случае ему доступны операции на любую сумму, хотя сделки стоимостью более 600 тысяч рублей подлежат контролю Росфинмониторингом. Что касается еще двух способов упрощенной идентификации клиентов-физлиц, то они предусматривают ввод номера СНИЛС, ИНН или номера полиса ОМС.

Упрощенная идентификация клиента — физического лица проводится одним из следующих способов:

|

Статья 3 Федерального закона №115-ФЗ |

Статья 1.12 Федерального закона №115-ФЗ |

|

С использованием оригиналов документов и (или) надлежащим образом заверенных копий документов; |

Посредством личного представления клиентом — физическим лицом оригиналов документов и (или) надлежащим образом заверенных копий документов; |

|

С использованием информации из информационных систем органов государственной власти, Пенсионного фонда Российской Федерации, Федерального фонда обязательного медицинского страхования и (или) государственной информационной системы, определенной Правительством Российской Федерации |

Посредством направления клиентом — физическим лицом кредитной организации, негосударственному пенсионному фонду, профессиональному участнику рынка ценных бумаг, управляющей компании инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда, в том числе в электронном виде, следующих сведений о себе: фамилии, имени, отчества (если иное не вытекает из закона или национального обычая), серии и номера документа, удостоверяющего личность, страхового номера индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации, и (или) идентификационного номера налогоплательщика, и (или) номера полиса обязательного медицинского страхования застрахованного лица, а также абонентского номера клиента — физического лица, пользующегося услугами подвижной радиотелефонной связи; |

|

С использованием единой системы идентификации и аутентификации при использовании усиленной квалифицированной электронной подписи или простой электронной подписи при условии, что при выдаче ключа простой электронной подписи личность физического лица установлена при личном приеме. |

Посредством прохождения клиентом — физическим лицом авторизации в единой системе идентификации и аутентификации при использовании усиленной квалифицированной электронной подписи или простой электронной подписи при условии, что при выдаче ключа простой электронной подписи личность физического лица установлена при личном приеме, с указанием следующих сведений о себе: фамилии, имени, отчества (если иное не вытекает из закона или национального обычая), страхового номера индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации. |

В соответствии с ч. 3 ст. 5 Федеральный закон от 05.05.2014 №110-ФЗ операторы информационных систем органов государственной власти, Пенсионного фонда Российской Федерации, Федерального фонда обязательного медицинского страхования, государственной информационной системы, определенной Правительством Российской Федерации в соответствии с Федеральным законом от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», оператор единой системы идентификации и аутентификации в срок до 1 октября 2014 года в порядке, установленном Правительством Российской Федерации, обязаны безвозмездно обеспечить возможность использования кредитными организациями соответствующих информационных систем в целях осуществления ими упрощенной идентификации клиентов — физических лиц в соответствии с требованиями Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Однако, в связи с отсутствием подключения участников финансового рынка к базам данных Пенсионного фонда, налоговой инспекции и Фонда медицинского страхования в установленный срок, эти варианты идентификации временно не работают. Тем не менее, 1 октября 2015 года вступил в силу Федеральный закон от 29.06.2015 №154-ФЗ, согласно которому в пункт 5.4 статьи 7 Федерального закона №115-ФЗ был добавлен следующий тезис «При проведении идентификации клиента — физического лица организация, осуществляющая операции с денежными средствами или иным имуществом, вправе требовать представления клиентом, представителем клиента информации о страховом номере индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования». Представляется, что это один из этапов перехода к двум другим способам упрощенной идентификации клиентов – физических лиц.

Министерство связи и массовых коммуникаций Российской Федерации разработало проект постановления «Об утверждении порядка использования кредитными и иными организациями государственных информационных систем в целях осуществления ими упрощенной идентификации клиентов — физических лиц». Согласно указанному документу, кредитным организациям предоставят возможность подключиться к одному из блоков «электронного правительства» — так называемой «Единой системе идентификации и аутентификации в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме» (ЕСИА).

Подробнее о правилах проведения упрощенной идентификации Вы можете узнать на инструктаже по программе «Противодействие легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма» с выдачей свидетельства установленного образца. Инструктаж проводится каждый четверг. Обучение проводится в дистанционной форме (онлайн-курс), поэтому Вы можете принять участие в вебинаре находясь за Вашим рабочим или домашним компьютером.

Автор: Харисов Игорь Фанзилович, руководитель компании Ю-ПИТЕР КОНСАЛТИНГ, e-mail: e-mail: info@law115.ru

Что представляет собой закон от 07.08.2001 № 115-ФЗ

Национальные интересы страны включают в себя совместное противодействие общества и государства противоправным явлениям и преступности.

В настоящее время действует Стратегия национальной безопасности, утвержденная Президентом РФ от 02.07.2021 № 400 (с соответствующей отменой действия предшествовавших ей документов аналогичного содержания). Однако положения, на базе которых работает государственная система противодействия преступлениям, сохраняют свою преемственность.

Противодействие в финансовой сфере в первую очередь должно заключаться в пресечении потоков финансирования незаконной деятельности, а также оперативном реагировании на подобные действия, если они уже произошли.

Все это привело к тому, что потребовалось установить некие общеприменимые критерии, по которым можно было бы выявить подозрительные с точки зрения общественной и национальной безопасности операции и адекватно отреагировать на них. В результате и появился закон «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ. Основное назначение этого закона:

- установление и описание контрольных процедур в отношении финансовых транзакций, признаваемых сомнительными (по определенным критериям);

- наложение на организации, осуществляющие денежные транзакции и операции с имуществом, обязанности выполнять установленные законом контрольные процедуры (и введение ответственности за их невыполнение);

- ограничение на информирование клиентуры о принимаемых мерах по противодействию сомнительным операциям (всю информацию следует передавать в уполномоченный орган — Федеральную службу по финансовому мониторингу, а клиентам следует сообщать только о блокировке счетов, приостановлении транзакций и т. п.).

ОБРАТИТЕ ВНИМАНИЕ! Упоминаемые в определении в ст. 2 закона № 115-ФЗ организации (на которые налагаются обязанности контроля) конкретизированы в ст. 5 того же закона, и это не только банки:

- но и участники рынка ценных бумаг;

- страховщики;

- поставщики почтовых услуг;

- ломбарды;

- букмекеры

- и тому подобные, профессионально участвующие в процессе оборота денег, финансовых активов и иного имущества.

Об иных органах финансового контроля, существующих в РФ, читайте в статье «Органы, осуществляющие финансовый контроль в РФ (перечень)».

Каков порядок идентификации клиентов в организации, осуществляющей финансово-имущественные операции

Одной из основных контрольных процедур (по п. 1 ст. 7 закона № 115-ФЗ) для организаций, перечисленных в ст. 5 закона № 115-ФЗ, является идентификация клиента. Идентификация клиента в банке или в приравненных к нему для целей закона № 115-ФЗ организациях представляет собой получение от клиента набора сведений до того, как банк (организация) начнет обслуживание. Сведения несколько отличаются в зависимости от статуса клиента:

- у физических лиц — граждан РФ уточняют Ф. И. О, гражданство, дату рождения, данные документа, удостоверяющего личность, а также берут биометрические сведения;

- у физлиц-иностранцев запрашивают сведения, аналогичные тем, что и у граждан РФ, и дополнительно данные миграционной карты и подтверждения легального пребывания в РФ;

- у российских юрлиц требуют представить название, правовую форму, ИНН, ОГРН, юридический адрес;

- у иностранных юрлиц, помимо наименования, запросят данные о регистрации в РФ (код и адрес), а также место и адрес регистрации в том иностранном государстве, к которому юрлицо относится;

- у иностранной структуры без образования юрлица (например, траста) потребуют указать наименование, сведения о стране инкорпорации, коды регистрации в качестве налогоплательщика, данные о месте ведения основной деятельности, а также об имуществе в управлении и об учредителях и управляющих (Ф. И. О. и постоянный адрес).

Кроме того, при присвоении юрлицу или структуре без образования юрлица статуса клиента, банки (организации) обязаны:

- получать информацию о том, какие цели преследует данное юрлицо (структура), собираясь совершать финансовые либо имущественные операции через данный банк (организацию);

- выяснять источники происхождения денег и имущества, с которыми выполняются транзакции;

- выяснять, кто является бенефициарными (конечными) владельцами клиента;

- фиксировать и накапливать полученные сведения и предоставлять их в уполномоченный орган по финансовому мониторингу;

- периодически (не реже 1 раза в 3 месяца) сверять списки своих клиентов со списками неблагонадежных лиц, публикуемыми органом финмониторинга и проводить в отношении таких лиц мероприятия по блокировке счетов и операций, а также информировать об этом уполномоченные структуры.

Как подключить интернет-банкинг при открытии счета, мы писали в статье.

С 01.07.2022 действует так называемый банковский светофор. Теперь банки идентифицируют клиентов и относят каждого из них к определнной группе риска:

- высокая — красная;

- средняя — желтая;

- низкая — зеленая.

Подробнее об этом новшестве вы можете узнать в статье «Антиотмывочная платформа ЦБ: какие уровни риска будут присваивать юр. лицами ИП с 01.07.2022».

Кого, кроме клиента, еще обязаны идентифицировать банки

Порядок идентификации по закону № 115-ФЗ дополнен положением ЦБ «Об идентификации клиентов» от 15.10.2015 № 499-П. В соответствии с ним, помимо клиента-владельца счета, банки должны подвергать процедуре идентификации:

- представителей (доверенных лиц) клиента;

- выгодоприобретателей по проводимым клиентом операциям (сделкам);

Как банки будут идентифицировать выгодоприобретателя, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в статью.

- бенефициарных владельцев юридических лиц.

Кто такой бенефициар общества, пояснили эксперты КонсультантПлюс. Оформите онлайн-доступ к системе и переходите в Готовое решение. Это бесплатно.

Об оформлении документа, в котором представляются сведения о бенефициарных владельцах, читайте в статье «Справка о бенефициарах — образец заполнения».

Что такое полная и упрощенная идентификация

Порядок проведения полной идентификации по ст. 7 ФЗ № 115-ФЗ был только что описан в двух предыдущих разделах.

Отдельными нормами закона № 115-ФЗ и положением ЦБ № 499-П введен так называемый упрощенный порядок идентификации. Основное его отличие в том, что упрощенная идентификация не предполагает выяснения представителей, выгодоприобретателей и бенефициаров клиента. А также не требует полного сбора некоторых других сведений (например, о целях ведения деятельности и совершения конкретной операции). Кроме того, упрощенная идентификация может быть проведена в электронном виде и по электронным копиям документов.

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный способ предусматривает установление Ф. И. О. клиента и удостоверение личности. То есть на параметры идентификации юрлиц не распространяется.

Чтобы появилась возможность провести упрощенную процедуру, должны соблюдаться такие критерии:

- выполняемая клиентом транзакция не подлежит особому контролю (по критериям, установленным в законе № 115-ФЗ);

- клиент не вызывает подозрений у работников банка (или приравненной организации);

- транзакция не является необычной, с сомнительным экономическим смыслом и не дает оснований предположить, что ее целью является избежание клиентом процедур полной проверки.

О том, какой срок предусмотрен по УК РФ за разглашение банковской тайны, мы писали в статье.

Какие операции не требуют идентификации

Некоторые операции, признанные малоопасными в законе № 115-ФЗ, допускается проводить без процедуры идентификации. Это:

- Денежные переводы без открытия счета на суммы в пределах 15 000 руб. (или в эквиваленте не более чем 15 000 руб.). Перечень исключений — товаров и услуг, на операции с которыми не распространяется освобождение от идентификации устанавливается Правительством РФ.

- Покупка физлицом валюты на сумму (эквивалент) не более 40 000 руб.

- Покупка физлицом изделий из драгметаллов и драгкамней в розницу на сумму (эквивалент) не более 40 000 руб. То же самое, но с применением физлицом электронных средств расчетов — на сумму (эквивалент) до 100 000 руб.

При этом также действуют меры по субъективной оценке клиента работниками банка, как и при упрощенной идентификации. То есть, если клиент, по общим критериям подходящий под «льготу» по идентификации, чем-то не приглянулся обслуживающему специалисту — у него могут потребовать сведения и документы, необходимые для идентификации.

Подобный подход связан с тем, что большинство отзывов банковских лицензий происходят именно на основании инкриминирования банкам нарушений закона № 115-ФЗ. Это вынуждает банки перестраховываться.

Какие документы имеют право запрашивать банки в рамках процедуры идентификации

Чтобы разобраться с данным вопросом, напомним, что есть законы и есть отраслевые инструкции и рекомендации. В случае если отраслевые рекомендации противоречат норме законного акта, приоритет, безусловно, должен отдаваться закону.

Первоочередным законом, регулирующим отношения банка и клиента, является ГК РФ. В п. 3 ст. 845 четко сказано, что банк не имеет права ни указывать клиенту, как именно он должен распоряжаться своими средствами, ни контролировать такое распоряжение, ни тем более как-то это распоряжение ограничивать.

Письма и распоряжения ЦБ по отношению к ГК РФ носят инструктивно-рекомендательный характер.

Рассуждая подобным образом, можно сделать такие выводы в отношении соблюдения банками требований закона № 115-ФЗ:

- Банку нужно работать с банковскими распорядительными документами и с той информацией, что в них содержится (например, данные контрагента в платежном поручении), и с информацией, что была получена от клиента при его идентификации. Документы и сведения сверх этого банк может у клиента только попросить. При этом за клиентом остается право вежливо отказать.

- Банк не может ограничивать клиенту распоряжение его счетом только на том основании, что клиент отказал в предоставлении документов, не относящихся к необходимым банку для совершения транзакции (а необходимы поручения, распоряжения, требования).

- Закон № 115-ФЗ не обязывает клиента предъявлять банку любые документы по требованию банка (например, договора или паспортные данные бенефициаров). То есть исполнять требования закона № 115-ФЗ в части сбора сведений о происхождении средств, бенефициарах, выгодоприобретателях и т. п. банк должен самостоятельно, своими силами;

- все возникшие у банка вопросы и подозрения банк должен направлять в орган финансового мониторинга, т. к. только этот орган имеет право принимать законные решения (в том числе об ограничении управления счетами) и осуществлять дополнительные проверочные мероприятия.

Обращаем ваше внимание на то, что с 30.11.2021 банки обязали объяснять отказы в проведении транзакций.

Итоги

Порядок идентификации клиентов банка (или приравненной к банку организации по закону № 115-ФЗ) подразделяется на полную и упрощенную процедуру. Критерии для определения возможности провести упрощенную процедуру часто носят субъективный характер и зависят от мнения, которое сформировалось у работников банка в отношении конкретного клиента. Возможно, поэтому действующий порядок вызывает много жалоб и споров со стороны банковских клиентов. В том числе многие указывают на разночтения, существующие в инструктивно-разъяснительных материалах ЦБ в отношении идентификации (которых придерживаются банки) и в нормах, содержащихся в гражданском законодательстве.

Содержание

- Идентификация клиента в банке – 115-ФЗ

- Что подлежит обязательному контролю

- Как происходит идентификация клиента согласно этому закону

- Упрощенная идентификация клиента физического лица микрофинансовыми организациями

- Что представляет собой закон от 07.08.2001 № 115-ФЗ

- Каков порядок идентификации клиентов в организации, осуществляющей финансово-имущественные операции

- Что такое полная и упрощенная идентификация

- Какие операции не требуют идентификации

- Какие документы имеют право запрашивать банки в рамках процедуры идентификации

- Полезные публикации

Федеральный закон № 115-ФЗ от 07.08.2001 года носит название » О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и, как понятно из названия, предназначен для активной борьбы с терроризмом и отмыванию денег преступным путем. Закон регулирует действия следующих участников:

- граждан России;

- иностранных граждан;

- лиц без гражданства;

- организаций, осуществляющих операции с денежными средствами или иным имуществом, в том числе иностранных;

- государственных органов, которые контролируют на территории России проведение операций с денежными средствами или иным имуществом.

Для того чтобы можно было осуществлять эту борьбу необходимы какие-то признаки, благодаря которым можно было бы выявить нарушающие этот закон операции и принять меры к их устранению. Эти признаки прописаны в этом законе. Кроме этого закон определяет:

- ответственность по выполнение или не выполнение определенных, установленных законом, контрольных процедур;

- передачу информации по сомнительным операциям в соответствующий орган, а именно Федеральную службы по финансовому мониторингу;

- ограничение информации, передаваемой клиентам. Клиенту только сообщат о блокировке счета или приостановлении операций по счету.

Организациями, которые обязаны контролировать организации и физических людей, являются:

- страховые организации;

- лизинговые компании;

- ломбарды;

- участники рынка ценных бумаг;

- финансовые организации (кроме банков);

- банки;

- почтовые организации;

- букмекеры и тотализаторы;

- организации, управляющие НПФ;

- организации, управляющие инвестфондами;

- организации-посредники сделок купли-продажи недвижимого имущества.

В общем, контролировать окружающих обязаны все организации, так или иначе связанные с оборотом денег, имуществом, финансами.

Что подлежит обязательному контролю

Согласно этому закону контролю подлежат

| Операции, подлежащие контролю | Характеристика подозрительных операций | Примечание |

| Операции, сумма которых равна или больше 600 000 рублей или операции, сумма которых в валюте эквивалентна 600 000 рублей или больше | Операции произведены в наличной форме, а именно было снятие со счета или было зачисление на счет юридического лица наличных денежных средств, если это не обусловлено его обычной деятельностью | Это сказано в частности в Письме ЦБР №17-Т от 26.01.2005 года |

| Покупка или продажа наличной валюты | ||

| Покупка ценных бумаг физическим лицом за наличные деньги | ||

| Внесение физическим лицом наличных денежных средств в уставной капитал фирмы | ||

| Зачисление на расчетный счет денег, получение кредита, операции с ценными бумагами – эти операции будут выглядеть подозрительно, если одна из сторон проживает или зарегистрирована в государстве, которое не участвует в международной программе противодействия отмыванию денег и терроризма. Либо одна из сторон имеет счет в банке в таком государстве | Существует перечень таких государств | |

| Размещение денег на депозите, вкладе на предъявителя | ||

| Открытие вклада, депозита в пользу третьих лиц с помощью наличных денежных средств | ||

| Перевод денег за границу анонимному владельцу счета, точно также перевод из-за границы от анонимного владельца счета | ||

| Движение на расчетном счете организации, которая существовала до этого момента меньше 3 месяцев. Также подозрительно, если происходит какое-то движение денежных средств на расчетном счете такой организации при том, что никаких движений денежных средств на этом счете не было с момента ее открытия | ||

| Сделки с недвижимость 3 000 000 рублей или больше, либо такие сделки в валюте эквивалентной данной сумме | ||

| Операции с деньгами или имуществом, если одна из сторон, организация или физическое лицо, связаны с экстремистской деятельностью или терроризмом |

Подлежат контролю также:

- сдача в ломбард ценных бумаг, драгоценностей;

- выплата страхового возмещения, страховой премии физическому лицу;

- финансовая аренда (лизинг) имущества;

- переводы денег не кредитными организациями;

- покупка или продажа драгоценностей;

- получение выигрышей в тотализаторах или аналогичных организациях, выигрыши в лотерею;

- предоставление беспроцентных займов организациями, которые не являются кредитными организациями.

Как происходит идентификация клиента согласно этому закону

Важно! Для того чтобы реализация этого закона смогла стать реальной, необходимо сначала идентифицировать клиента. Идентификация – это набор сведений о клиенте.

Этот процесс физические лица и организации, в частности клиенты банков, проходят предварительно, до того, как стать клиентами банка. В процессе идентификации физических лиц задействована следующая информация:

- фамилия, имя, отчество;

- гражданство;

- паспортные данные или данные любого другого документа, удостоверяющего личность;

- дата рождения;

- ИНН (при наличии);

- ОГРНИП (ГРНИП) для индивидуальных предпринимателей;

- данные миграционной карты – для эмигрантов;

- подтверждение законности пребывания в России – для них же.

Для юридических лиц информация будет другая. У них будут проверять:

- название организации;

- ИНН, ОГРН;

- адреса – фактический, юридический;

- правовая форма (ООО, ЗАО, АО и т.д.);

- для иностранных организаций – данные о регистрации в России (коды и адреса);

- адрес(а) регистрации компании в их родном государстве;

- данные об учредителях, управляющих;

- другую информацию.

Также существует упрощенная система идентификации. В этом случае у физического лица выясняют только фамилия, имя, отчество и паспортные данные или данные любого другого документа, удостоверяющего личность. Упрощенная система идентификации проводится в следующих случаях:

- операции по расчетным счетам не подлежат пристальному контролю (операции, подлежащие обязательному контролю, перечислены в таблице);

- организация или физическое лицо осуществляющая операции, не является подозрительной;

- операции по счетам обычные, ничем не выделяющиеся, обоснованные, имеющие смысл.

Также сотрудники перечисленных в законе организаций, проводят субъективную оценку клиента. При этом если клиент по всем признакам не подозрительный, но он не понравился сотрудникам, то у него запросят сведения и документы, чтобы провести идентификацию. Это связано с тем, что отзывы банковских лицензий в основном связаны с действием этого закона.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Упрощенная идентификация клиента физического лица микрофинансовыми организациями

В рамках Федерального закона от 07.08.2001 N 115-ФЗ(ред. от 29.07.2017) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (с изм. и доп., вступ. в силу с 28.01.2018)

Упрощенная идентификация клиента — физического лица (далее также — упрощенная идентификация) — осуществляемая в случаях, установленных настоящим Федеральным законом, совокупность мероприятий по установлению в отношении клиента — физического лица фамилии, имени, отчества (если иное не вытекает из закона или национального обычая), серии и номера документа, удостоверяющего личность, и подтверждению достоверности этих сведений одним из следующих способов:

с использованием оригиналов документов и (или) надлежащим образом заверенных копий документов;

с использованием информации из информационных систем органов государственной власти, Пенсионного фонда Российской Федерации, Федерального фонда обязательного медицинского страхования и (или) государственной информационной системы, определенной Правительством Российской Федерации;

с использованием единой системы идентификации и аутентификации при использовании усиленной квалифицированной электронной подписи или простой электронной подписи при условии, что при выдаче ключа простой электронной подписи личность физического лица установлена при личном приеме;

иностранная структура без образования юридического лица — организационная форма, созданная в соответствии с законодательством иностранного государства (территории) без образования юридического лица (в частности, фонд, партнерство, товарищество, траст, иная форма осуществления коллективных инвестиций и (или) доверительного управления), которая в соответствии со своим личным законом вправе осуществлять деятельность, направленную на извлечение дохода (прибыли) в интересах своих участников (пайщиков, доверителей или иных лиц) либо иных выгодоприобретателей.

Идентификация клиента — физического лица, представителя клиента, выгодоприобретателя и бенефициарного владельца не проводятся при осуществлении организациями, осуществляющими операции с денежными средствами или иным имуществом, операций по приему от клиентов — физических лиц платежей, страховых премий, если их сумма не превышает 15 000 рублей либо сумму в иностранной валюте, эквивалентную 15 000 рублей (за исключением случая, когда у работников организации, осуществляющей операции с денежными средствами или иным имуществом, возникают подозрения, что данная операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма).

Идентификация клиента — физического лица, представителя клиента, выгодоприобретателя и бенефициарного владельца, а также упрощенная идентификация клиента — физического лица не проводится при осуществлении кредитными организациями, в том числе с привлечением банковских платежных агентов, перевода денежных средств без открытия банковского счета, в том числе электронных денежных средств, в пользу юридических лиц и индивидуальных предпринимателей в целях оплаты реализуемых товаров, выполняемых работ, оказываемых услуг, использования результатов интеллектуальной деятельности или средств индивидуализации, в пользу органов государственной власти и органов местного самоуправления, учреждений, находящихся в их ведении, получающих денежные средства плательщика в рамках выполнения ими функций, установленных законодательством Российской Федерации, а также при предоставлении клиентом — физическим лицом кредитной организации денежных средств в целях увеличения остатка электронных денежных средств, если сумма денежных средств не превышает 15 000 рублей либо сумму в иностранной валюте, эквивалентную 15 000 рублей, за исключением случаев, если получателем переводимых денежных средств является физическое лицо, некоммерческая организация (кроме религиозных и благотворительных организаций, зарегистрированных в установленном порядке, товариществ собственников недвижимости (жилья), жилищных, жилищно-строительных кооперативов или иных специализированных потребительских кооперативов, региональных операторов, созданных в организационно-правовой форме фонда в соответствии с Жилищным кодексом Российской Федерации) либо организация, созданная за пределами территории Российской Федерации, а также если у работников кредитной организации, банковских платежных агентов возникают подозрения, что указанная операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма. При осуществлении кредитными организациями, в том числе с привлечением банковских платежных агентов, перевода денежных средств без открытия банковского счета, в том числе электронных денежных средств, в целях оплаты товаров (работ, услуг), включенных в перечень товаров (работ, услуг), определенный Правительством Российской Федерации, в оплату которых платежный агент не вправе принимать платежи физических лиц, идентификация клиента — физического лица проводится независимо от суммы перевода.

Упрощенная идентификация клиента — физического лица проводится только при одновременном наличии следующих условий:

операция не подлежит обязательному контролю в соответствии со статьей 6 настоящего Федерального закона и в отношении клиента — физического лица отсутствуют полученные в установленном в соответствии с настоящим Федеральным законом порядке сведения о его причастности к экстремистской деятельности или терроризму;

у работников организации, осуществляющей операции с денежными средствами или иным имуществом, отсутствуют подозрения в том, что целью клиента — физического лица является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма;

операция не имеет запутанного или необычного характера, свидетельствующего об отсутствии очевидного экономического смысла или очевидной законной цели, и совершение указанной операции не дает оснований полагать, что целью ее осуществления является уклонение от процедур обязательного контроля, предусмотренных настоящим Федеральным законом.

В случае возникновения сомнений в достоверности сведений, представленных клиентом — физическим лицом в рамках проведения упрощенной идентификации, а равно в случае возникновения подозрений в том, что операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, организация, осуществляющая операции с денежными средствами или иным имуществом, обязана провести идентификацию указанного клиента в порядке, определенном пунктом 1 настоящей статьи.

Упрощенная идентификация клиента — физического лица проводится одним из следующих способов:

1) посредством личного представления клиентом — физическим лицом оригиналов документов и (или) надлежащим образом заверенных копий документов;

2) посредством направления клиентом — физическим лицом кредитной организации, негосударственному пенсионному фонду, профессиональному участнику рынка ценных бумаг, управляющей компании инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда, в том числе в электронном виде, следующих сведений о себе: фамилии, имени, отчества (если иное не вытекает из закона или национального обычая), серии и номера документа, удостоверяющего личность, страхового номера индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации, и (или) идентификационного номера налогоплательщика, и (или) номера полиса обязательного медицинского страхования застрахованного лица, а также абонентского номера клиента — физического лица, пользующегося услугами подвижной радиотелефонной связи;

3) посредством прохождения клиентом — физическим лицом авторизации в единой системе идентификации и аутентификации при использовании усиленной квалифицированной электронной подписи или простой электронной подписи при условии, что при выдаче ключа простой электронной подписи личность физического лица установлена при личном приеме, с указанием следующих сведений о себе: фамилии, имени, отчества (если иное не вытекает из закона или национального обычая), страхового номера индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации.

Положения пунктов 1.11 и 1.12 настоящей статьи применяются в отношении договора потребительского кредита (займа), сумма которого не превышает 15 000 рублей либо сумму в иностранной валюте, эквивалентную 15 000 рублей, предоставляемого клиенту — физическому лицу посредством перевода денежных средств в соответствии с законодательством о национальной платежной системе в пользу клиента — физического лица.

В случае получения, в том числе с использованием единой системы межведомственного электронного взаимодействия, из информационных систем органов государственной власти, Пенсионного фонда Российской Федерации, Федерального фонда обязательного медицинского страхования и (или) государственной информационной системы, определенной Правительством Российской Федерации, подтверждения совпадения сведений, указанных в подпункте 2 пункта 1.12 настоящей статьи, со сведениями в указанных информационных системах, а также при подтверждении клиентом — физическим лицом получения на указанный им абонентский номер подвижной радиотелефонной связи информации, обеспечивающей прохождение упрощенной идентификации (включая возможность использования электронного средства платежа), клиент — физическое лицо считается прошедшим процедуру упрощенной идентификации в целях осуществления перевода денежных средств без открытия банковского счета, в том числе электронных денежных средств, а также предоставления указанному клиенту — физическому лицу электронного средства платежа, предоставления клиенту потребительского кредита (займа) с учетом особенностей, установленных пунктом 1.12-1 настоящей статьи, заключения договора с негосударственным пенсионным фондом, заключения договора доверительного управления ценными бумагами, депозитарного договора, договора о брокерском обслуживании, а также для приобретения инвестиционных паев паевых инвестиционных фондов.

Что представляет собой закон от 07.08.2001 № 115-ФЗ

Национальные интересы страны включают в себя совместное противодействие общества и государства противоправным явлениям и преступности.

В настоящее время действует Стратегия национальной безопасности, утвержденная Президентом РФ от 31.12.2015 № 683 (с соответствующей отменой действия предшествовавших ей документов аналогичного содержания). Однако положения, на базе которых работает государственная система противодействия преступлениям, сохраняют свою преемственность.

Противодействие в финансовой сфере в первую очередь должно заключаться в пресечении потоков финансирования незаконной деятельности, а также оперативном реагировании на подобные действия, если они уже произошли.

Все это привело к тому, что потребовалось установить некие общеприменимые критерии, по которым можно было бы выявить подозрительные с точки зрения общественной и национальной безопасности операции и адекватно отреагировать на них. В результате и появился закон «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ. Основное назначение этого закона:

- установление и описание контрольных процедур в отношении финансовых транзакций, признаваемых сомнительными (по определенным критериям);

- наложение на организации, осуществляющие денежные транзакции и операции с имуществом, обязанности выполнять установленные законом контрольные процедуры (и введение ответственности за их невыполнение);

- ограничение на информирование клиентуры о принимаемых мерах по противодействию сомнительным операциям (всю информацию следует передавать в уполномоченный орган — Федеральную службу по финансовому мониторингу, а клиентам следует сообщать только о блокировке счетов, приостановлении транзакций и т. п.).

ОБРАТИТЕ ВНИМАНИЕ! Упоминаемые в определении в ст. 2 закона № 115-ФЗ организации (на которые налагаются обязанности контроля) конкретизированы в ст. 5 того же закона, и это не только банки:

- но и участники рынка ценных бумаг;

- страховщики;

- поставщики почтовых услуг;

- ломбарды;

- букмекеры

- и тому подобные, профессионально участвующие в процессе оборота денег, финансовых активов и иного имущества.

Об иных органах финансового контроля, существующих в РФ, читайте в статье «Органы, осуществляющие финансовый контроль в РФ (перечень)».

Каков порядок идентификации клиентов в организации, осуществляющей финансово-имущественные операции

Одной из основных контрольных процедур (по п. 1 ст. 7 закона № 115-ФЗ) для организаций, перечисленных в ст. 5 закона № 115-ФЗ, является идентификация клиента. Идентификация клиента в банке или в приравненных к нему для целей закона № 115-ФЗ организациях представляет собой получение от клиента набора сведений до того, как банк (организация) начнет обслуживание. Сведения несколько отличаются в зависимости от статуса клиента:

- у физических лиц — граждан РФ уточняют Ф. И. О, гражданство, дату рождения, данные документа, удостоверяющего личность;

- у физлиц-иностранцев запрашивают сведения, аналогичные тем, что и у граждан РФ, и дополнительно данные миграционной карты и подтверждения легального пребывания в РФ;

- у российских юрлиц требуют представить название, правовую форму, ИНН, ОГРН, юридический адрес;

- у иностранных юрлиц, помимо наименования, запросят данные о регистрации в РФ (код и адрес), а также место и адрес регистрации в том иностранном государстве, к которому юрлицо относится;

- у иностранной структуры без образования юрлица (например, траста) потребуют указать наименование, сведения о стране инкорпорации, коды регистрации в качестве налогоплательщика, данные о месте ведения основной деятельности, а также об имуществе в управлении и об учредителях и управляющих (Ф. И. О. и постоянный адрес).

Кроме того, при присвоении юрлицу или структуре без образования юрлица статуса клиента, банки (организации) обязаны:

- получать информацию о том, какие цели преследует данное юрлицо (структура), собираясь совершать финансовые либо имущественные операции через данный банк (организацию);

- выяснять источники происхождения денег и имущества, с которыми выполняются транзакции;

- выяснять, кто является бенефициарными (конечными) владельцами клиента;

- фиксировать и накапливать полученные сведения и предоставлять их в уполномоченный орган по финансовому мониторингу;

- периодически (не реже 1 раза в 3 месяца) сверять списки своих клиентов со списками неблагонадежных лиц, публикуемыми органом финмониторинга и проводить в отношении таких лиц мероприятия по блокировке счетов и операций, а также информировать об этом уполномоченные структуры.

О том, как полученные сведения используются банком при оценке кредитоспособности клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Что такое полная и упрощенная идентификация

Порядок проведения полной идентификации по ст. 7 ФЗ № 115-ФЗ был только что описан в двух предыдущих разделах.

Отдельными нормами закона № 115-ФЗ и положением ЦБ № 499-П введен так называемый упрощенный порядок идентификации. Основное его отличие в том, что упрощенная идентификация не предполагает выяснения представителей, выгодоприобретателей и бенефициаров клиента. А также не требует полного сбора некоторых других сведений (например, о целях ведения деятельности и совершения конкретной операции). Кроме того, упрощенная идентификация может быть проведена в электронном виде и по электронным копиям документов.

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный способ предусматривает установление Ф. И. О. клиента и удостоверение личности. То есть на параметры идентификации юрлиц не распространяется.

Чтобы появилась возможность провести упрощенную процедуру, должны соблюдаться такие критерии:

- выполняемая клиентом транзакция не подлежит особому контролю (по критериям, установленным в законе № 115-ФЗ);

- клиент не вызывает подозрений у работников банка (или приравненной организации);

- транзакция не является необычной, с сомнительным экономическим смыслом и не дает оснований предположить, что ее целью является избежание клиентом процедур полной проверки.

О том, какие сведения о клиенте будут отнесены к не подлежащим разглашению, читайте в материале «Что относится к банковской тайне?».

Какие операции не требуют идентификации

Некоторые операции, признанные малоопасными в законе № 115-ФЗ, допускается проводить без процедуры идентификации. Это:

- Денежные переводы без открытия счета на суммы в пределах 15 000 руб. (или в эквиваленте не более чем 15 000 руб.). Перечень исключений — товаров и услуг, на операции с которыми не распространяется освобождение от идентификации устанавливается Правительством РФ.

- Покупка физлицом валюты на сумму (эквивалент) не более 40 000 руб.

- Покупка физлицом изделий из драгметаллов и драгкамней в розницу на сумму (эквивалент) не более 40 000 руб. То же самое, но с применением физлицом электронных средств расчетов — на сумму (эквивалент) до 100 000 руб.

При этом также действуют меры по субъективной оценке клиента работниками банка, как и при упрощенной идентификации. То есть, если клиент, по общим критериям подходящий под «льготу» по идентификации, чем-то не приглянулся обслуживающему специалисту — у него могут потребовать сведения и документы, необходимые для идентификации.

Подобный подход связан с тем, что большинство отзывов банковских лицензий происходят именно на основании инкриминирования банкам нарушений закона № 115-ФЗ. Это вынуждает банки перестраховываться.

Какие документы имеют право запрашивать банки в рамках процедуры идентификации

Чтобы разобраться с данным вопросом, напомним, что есть законы и есть отраслевые инструкции и рекомендации. В случае если отраслевые рекомендации противоречат норме законного акта, приоритет, безусловно, должен отдаваться закону.

Первоочередным законом, регулирующим отношения банка и клиента, является ГК РФ. В п. 3 ст. 845 четко сказано, что банк не имеет права ни указывать клиенту, как именно он должен распоряжаться своими средствами, ни контролировать такое распоряжение, ни тем более как-то это распоряжение ограничивать.

Письма и распоряжения ЦБ по отношению к ГК РФ носят инструктивно-рекомендательный характер.

Рассуждая подобным образом, можно сделать такие выводы в отношении соблюдения банками требований закона № 115-ФЗ:

- Банку нужно работать с банковскими распорядительными документами и с той информацией, что в них содержится (например, данные контрагента в платежном поручении), и с информацией, что была получена от клиента при его идентификации. Документы и сведения сверх этого банк может у клиента только попросить. При этом за клиентом остается право вежливо отказать.

- Банк не может ограничивать клиенту распоряжение его счетом только на том основании, что клиент отказал в предоставлении документов, не относящихся к необходимым банку для совершения транзакции (а необходимы поручения, распоряжения, требования).

- Закон № 115-ФЗ не обязывает клиента предъявлять банку любые документы по требованию банка (например, договора или паспортные данные бенефициаров). То есть исполнять требования закона № 115-ФЗ в части сбора сведений о происхождении средств, бенефициарах, выгодоприобретателях и т. п. банк должен самостоятельно, своими силами;

- все возникшие у банка вопросы и подозрения банк должен направлять в орган финансового мониторинга, т. к. только этот орган имеет право принимать законные решения (в том числе об ограничении управления счетами) и осуществлять дополнительные проверочные мероприятия.

О позиции банков в отношении «сомнительных» клиентов читайте: «Банк вправе разорвать все отношения с подозрительным клиентом».

- Главная

- »

- Услуги

- »

- Упрощенная идентификация клиентов

Упрощенная идентификация клиентов

В соответствии с Федеральным законом N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (ст.7 п.п.1.5-1; 1.5-2;1.12-2) Профессиональные участники получили возможность открывать счета клиентам — физическим лицам без необходимости личного присутствия клиента в офисе*.

ПАО «СПБ Банк» предлагает Вам услугу по упрощенной идентификации физических лиц, которая позволит Вашей компании удаленно открывать счета клиенту по всей России через систему Internet.

Используя услуги ПАО «СПБ Банк» Ваши затраты составят всего 300 руб. за одного клиента, причем Вы платите только за результат. Регистрация первых пяти клиентов проходит бесплатно.

Дистанционное открытие счета

На основании данных, отправленных по системе удаленной упрощенной идентификации, Ваш клиент может дистанционно подать документы на открытие:

- Брокерского счета;

- Индивидуального инвестиционного счета;

- Депозитарного счета.

При этом также дистанционно заполняются анкеты для:

- ПОД/ФТ;

- FATCA;

- Анкета депонента.

Упрощенная идентификация в три шага

- Ввод персональных данных;

- Подтверждение номера телефона через sms;

- Проверка персональных данных системами ЕСИА/СМЭВ.

Презентация упрощенной идентификации клиентов

Документы, тарифы, вход в личный кабинет

По всем вопросам, связанным с подключением, можно обращаться к Федяеву Виталию, вн. 14081.

Контактный телефон: +7 (495) 899-01-70

Электронная почта: sales@rts.ru

*Упрощенная идентификация физического лица предполагает установление Фамилии, Имени, Отчества и реквизитов документа, удостоверяющего личность клиента удаленно с помощью единой системы идентификации и аутентификации (ЕСИА) и системы межведомственного электронного взаимодействия (СМЭВ).

№ п/п

Необходимые действия

Наименование, реквизиты нормативного правового акта

1.

I. Разработать Правила внутреннего контроля (с учетом требований Правительства РФ)

Правила – документ на бумажном носителе, утвержденный руководителем Общества.

Содержание Правил (обязательные программы):

а) программа организации системы внутреннего контроля;

б) программа идентификации клиентов, представителей клиентов и (или) выгодоприобретателей, а также бенефициарных владельцев;

в) программа изучения клиента;

г) программа оценки рисков и управления рисками легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма;

д) программа выявления сделок и финансовых операций, имеющих признаки связи с легализацией (отмыванием) доходов, полученных преступным путем, или финансированием терроризма и представления сведений о них в Росфинмониторинг;

е) программа замораживания (блокирования) денежных средств или иного имущества;

ж) программа подготовки и обучения кадров в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения;

з) программа проверки системы внутреннего контроля;

и) программа хранения информации и документов, полученных в результате реализации обязанностей по противодействию легализации (отмыванию) доходов, полученных преступным путем.

II. Загрузить Правила в личный кабинет на сайте Росфинмониторинга

Сведения о дате утверждения правил внутреннего контроля необходимы при заполнении карты постановки на учет в Росфинмониторинге.

1). п. 2 ст. 7 115-ФЗ

2). Постановление Правительства РФ от 14.07.2021 N 1188 (ред. от 03.02.2022) «Об утверждении требований к правилам внутреннего контроля, разрабатываемым адвокатами, нотариусами, доверительными собственниками (управляющими) иностранной структуры без образования юридического лица, лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, аудиторскими организациями и индивидуальными аудиторами» (начало действия редакции — 04.02.2022).

3). п. 19 Административного регламента, утв. Приказом Росфинмониторинга от 11.02.2019 N 33

2.

Разработать программу подготовки и обучения сотрудников в целях ПОД/ФТ с учетом требований законодательства и особенностей деятельности компании и клиентов.

Руководитель организации утверждает перечень сотрудников, которые должны проходить обязательную подготовку и обучение.

В перечень включаются следующие сотрудники:

а) руководитель организации;

б) руководитель филиала организации;

в) заместитель руководителя организации (филиала), в соответствии с должностными обязанностями курирующий вопросы организации и осуществления внутреннего контроля;

г) специальное должностное лицо организации (филиала), ответственное за соблюдение правил внутреннего контроля и программ его осуществления;

д) главный бухгалтер (бухгалтер) организации (филиала), при наличии должности в штате организации или филиала, либо сотрудник, осуществляющий функции по ведению бухгалтерского учета;

е) руководитель юридического подразделения организации (филиала) либо юрист организации (при наличии);

ж) сотрудники службы внутреннего контроля организации (филиала), при наличии;

з) иные сотрудники организации (филиала) по усмотрению руководителя организации и с учетом особенностей деятельности организации (филиала) и ее клиентов.

Программа должна предусматривать, в частности, изучение правовых актов Российской Федерации, правил и программ осуществления внутреннего контроля, а также типологий, характерных схем и способов отмывания преступных доходов и финансирования терроризма, а также критериев выявления и признаков необычных сделок (п. 16 Положения, утв. Приказом Росфинмониторинга от 03.08.2010 N 203).

Формы обучения зависят от того, кто его должен проводить. Вводный инструктаж и дополнительный инструктаж проводит специальное должностное лицо компании, ответственное за соблюдение правил внутреннего контроля в целях ПОД/ФТ (п. п. 7, 8 Положения, утв. Приказом Росфинмониторинга от 03.08.2010 N 203).

Целевой инструктаж и повышение уровня знаний в сфере ПОД/ФТ осуществляют организации, учрежденные Росфинмониторингом, и другие организации (п. п. 11, 12 Положения, утв. Приказом Росфинмониторинга от 03.08.2010 N 203).

Перечень таких организаций размещен на сайте Автономной некоммерческой организации «Международный учебно-методический центр финансового мониторинга» (АНО МУМЦФМ) https://mumcfm.ru/

1). Приказ Росфинмониторинга от 03.08.2010 N 203

(ред. от 01.11.2010) «Об утверждении положения о требованиях к подготовке и обучению кадров организаций, осуществляющих операции с денежными средствами или иным имуществом, в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

(Зарегистрировано в Минюсте РФ 07.09.2010 N 18375)

2). Приказ Росфинмониторинга от 19.07.2011 N 250

«Об установлении программы обучения в форме целевого инструктажа для работников организаций, осуществляющих операции с денежными средствами или иным имуществом»

(Зарегистрировано в Минюсте РФ 23.09.2011 N 21883)

3.

Назначить специальных должностных лиц, ответственных за реализацию Правил внутреннего контроля (прошедших соответствующее обучение).

Разработать иные внутренние организационные меры в указанных Законом N 115-ФЗ

Должностное лицо назначает руководитель организации точно в день принятия Правил (соблюдение проверяет Роскомнадзор, административная ответственность).

4.

Идентифицировать клиентов до приема на обслуживание и сформировать анкету клиента