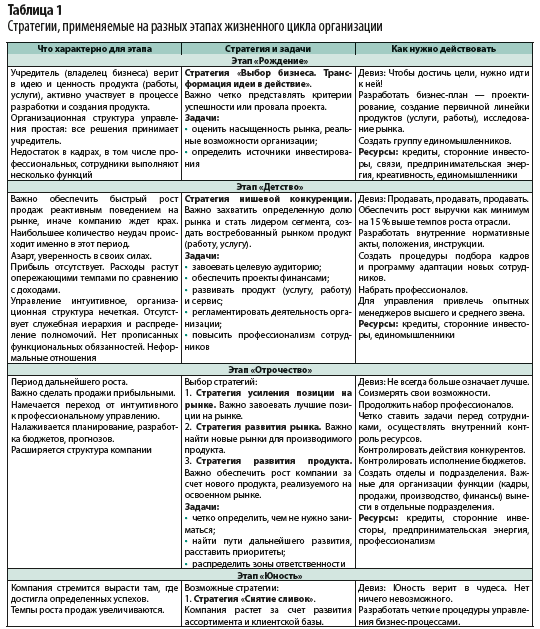

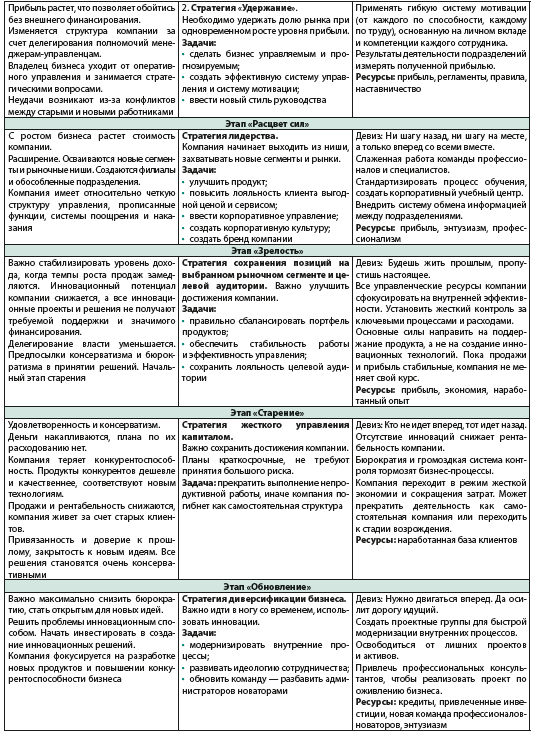

Содержание статьи

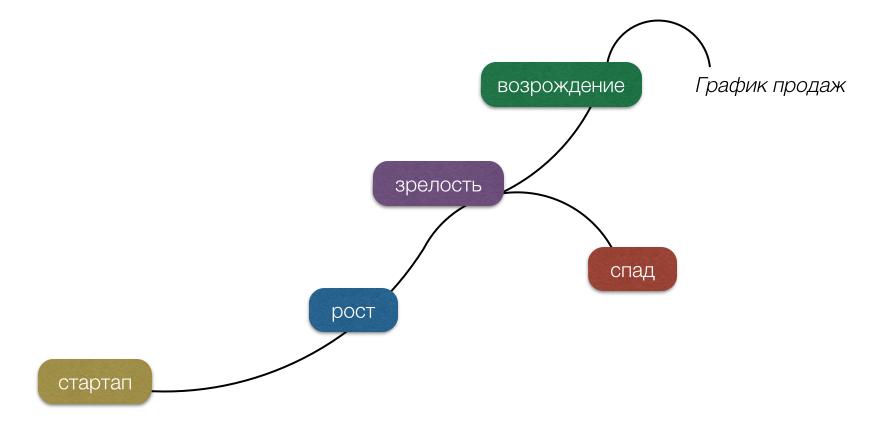

1. Идея

2. Стартап

3. Рост

4. Зрелость

5. Спад

Компании, как и люди, не становятся сразу взрослыми и самостоятельными. Сначала они появляются в виде идеи. Потом наступает стадия зарождения, на которой бизнесмен работает один или с небольшой командой. Собственнику подчас приходится и вести переговоры, и выполнять функции курьера. Следующая стадия — рост: увеличивается выручка, растет коллектив, открываются новые филиалы. Далее — зрелость, денежный поток становится стабильным, бизнес-процессы налажены. Но, если почивать на лаврах, может начаться спад. Все это — жизненный цикл компании. Каждый этап требует управления финансами, и на разных стадиях следует обратить внимание на разные вещи.

Нулевая стадия — идея

Бизнес существует как идея в голове предпринимателя. Что делать? Открыть студию йоги или архитектурное бюро? На какую целевую аудиторию ориентироваться? Сколько это потребует денег? Нужно ли брать кредит?

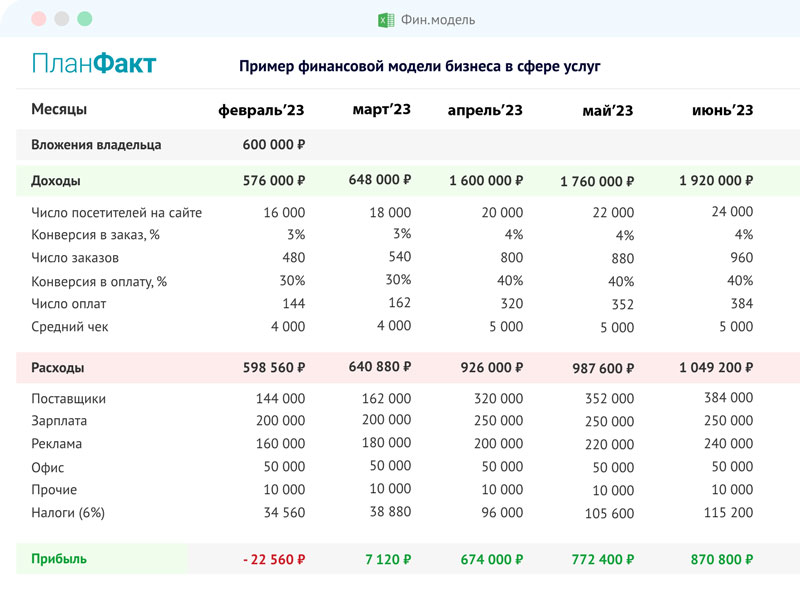

Для проверки идеи можно создать тестовый сайт или профиль в социальной сети, чтобы посмотреть, будет ли она востребована среди клиентов. А для прогнозирования доходов и расходов создается финансовая модель. Это таблица, которая помогает оценить финансы компании. В нее вносят планируемые поступления и траты, чтобы понять, сколько денег нужно для функционирования бизнеса.

Бесплатный шаблон финансовой модели можно скачать, заполнить своими данными и проверить прибыльность бизнес-идеи.

Первая стадия — стартап

Основная цель этой стадии жизненного цикла компании — наладить устойчивый поток клиентов и увеличить объем продаж. На этом этапе бизнесмен начинает свою деятельность: берет кредит или использует собственные накопления, анализирует рынок, арендует помещение, закупает оборудование и товар, ищет клиентов. Риски очень высокие, нужны большие расходы на рекламу, чтобы сформировать трафик. Что можно предпринять на этой стадии для контроля финансов?

1. Экономить

Каждый рубль своих или заемных денег у предпринимателя должен быть на счету. На этом этапе много времени занимает мониторинг предложений поставщиков, поиск лучших цен на аренду и оборудование для бизнеса, анализ рекламных площадок. Все это необходимо, чтобы снизить издержки и как можно быстрее выйти на окупаемость.

2. Сверять ожидания и реальность

Каким бы подробным и хорошим не был план, реальность вносит свои коррективы. Кто-то не учел в финансовой модели все расходы, кому-то удалось сэкономить на закупках или налогах. Действия нужно постоянно корректировать и уточнять, не теряя из виду основной цели.

3. Отделить личные финансы и деньги бизнеса

Большой соблазн — оплатить с личной карты покупку принтера, а потом взять выручку из кассы и пойти за продуктами. Не стоит этого делать — если смешивать деньги, будет трудно понять, приносит бизнес прибыль или нет. Поэтому деньги бизнеса и личные должны быть разделены.

Георгий Павленко, эксперт по финансовому планированию «Школы бизнеса Турова»:

«На этапе зарождения нужно учитывать, что большая часть бюджета уходит на продвижение своих товаров или услуг. Например, я создал IT-стартап по заказу такси. Я узнал, что обо мне могут узнать из приложений для бронирования, заказа еды, организации досуга. Затем я выяснил, что людям важна прозрачность в тарифах и чистые машины. И после этого я запустил рекламу о чистоте машин и прозрачности тарифов.

На этапе роста финансирование направлено на обеспечение качественного и своевременного предоставления услуг (наем водителей, покупка машин).

На этапе зрелости бюджет может распределяться на улучшение сервиса и на улучшение производственных мощностей: организация службы поддержки.

На этапе спада бюджет направляется сначала на поиск опасности и на ее исправление, затем на продвижение и укрепление дисциплины»

Вторая стадия — рост

На этой стадии жизненного цикла компании появляется стабильный поток клиентов, увеличивается количество продаж, компания вкладывается в расширение, растет команда. Может показаться, что все наладилось и так будет всегда, но есть моменты, на которые стоит обратить внимание:

1. Прибыль не растет пропорционально выручке

Важный момент, за которым нужно следить — соотношение между выручкой и прибылью. Выручка — это стоимость проданных товаров или оказанных услуг. Прибыль — то, что компания заработала, разница между выручкой и расходами. Частая проблема роста — у компании с ростом выручки растут расходы и прибыли почти не остается.

Предположим, собственник продает на маркет-плейсе 100 платьев в месяц по 5 000 рублей, выручка составляет 500 000 рублей. Расходы на одно платье — 4 000 рублей, прибыль с единицы равна 1 000 рублей, общая прибыль за месяц — 100 000.

Собственник вложил в рекламу 50 000 рублей и продажи выросли на 40%. На сколько увеличилась прибыль?

Количество проданных платьев выросло на 40 штук, выручка составила 700 000 рублей. Расходы увеличились до 610 000 рублей, а прибыль снизилась до 90 000.

Увеличение выручки не всегда ведет к росту прибыли.

2. Постоянно не хватает денег

Компания растет очень быстро, денег в обороте не хватает. Чтобы понять, прибыльная компания или нет, нужно вести финансовый учет. Если финансовые показатели в порядке и есть постоянная прибыль, но в моменте денег не хватает, возможно, проблемы в быстром росте. В этом случае избежать кассовых разрывов поможет планирование и платежный календарь.

Если же из месяца в месяц компания генерирует убыток, заемные средства только ускорят печальный финал.

3. Появилась потребность в кредите

Для многих собственников актуален вопрос — брать ли кредит для бизнеса? Кредитные деньги достаются компании не бесплатно: нужно платить проценты, страховать имущество и выполнять другие требования банка. Важное правило — заемные деньги должны принести больше прибыли, чем придется заплатить за кредит. Рассчитать эффект от займа можно с помощью финансового рычага, в котором рентабельность активов сравнивается со ставкой по кредиту. Если рентабельность выше ставки — кредит может принести пользу бизнесу, если меньше — разрушить.

Дмитрий Мазанов, представитель компании Arbitroom:

«Управление финансами на разных стадиях жизненного цикла компании сильно отличается. Основной показатель — это риск. В момент зарождения бизнеса он максимальный, финансы можно и нужно вкладывать в рискованные сделки: пан или пропал. На стадии зрелости стратегия управления максимально консервативная: нужно делать больше запасов и не ввязываться в авантюры. На стадии спада — стараться высвободить деньги, как можно быстрее»

Третья стадия — зрелость

Процессы налажены, клиенты лояльны, команда работает как слаженный механизм. Самое время почивать на лаврах? Нет. Всегда есть возможность что-то улучшить. Основной целью на этом этапе должна стать максимизация прибыли. Что поможет этого достичь?

1. Бюджетирование

Бюджет — это постатейный план доходов и расходов, разработанный на определенный срок, с назначением ответственных лиц. Его можно создать на основе сформировавшейся структуры доходов и расходов. Периодически плановые показатели нужно сверять с фактическими и анализировать отклонения. Бюджетирование помогает компании лучше контролировать финансовые потоки.

2. Снижение расходов

В этом может помочь автоматизация бизнес-процессов, покупка оборудования и программного обеспечения, которое сделает работу быстрее и качественнее. Часть денег можно вложить в товары и сырье, если оно может долго храниться. Большие партии дают возможность получить у поставщиков скидки, да и в условиях инфляции бывает выгоднее хранить запасы в натуральном, а не денежном виде.

3. Создание резервного фонда

Да, того самого, о котором мы рассказывали в этой статье. Если у компании нет подушки безопасности, любой кризисный момент сразу ставит под угрозу ее существование. Поэтому какой-то запас денег должен быть.

И, конечно же, нужно искать новые пути развития, чтобы после стадии зрелости компания опять вернулась на стадию роста. А если нет? Ее может ждать спад.

Сергей Соловых, руководитель отдела по работе с состоятельными клиентами ИК Fontvielle:

«Для стадии зарождения бизнеса характерна высокая неопределенность: нужно отладить процесс производства и взаимодействие с клиентами, протестировать модель управления. В это время важно держать расходы на минимальном возможном уровне, так как в любой момент могут возникнуть незапланированные траты. Стоит избегать ситуаций, когда на начальном этапе развития бизнес существует преимущественно на заемные средства.

На стадии роста, напротив, компании часто развиваются с активным привлечением кредитного капитала. Это рационально при условии, что норма операционной прибыли превышает процентную ставку по кредиту. Главное, не упустить момент, когда заемные средства станут неоправданно дорогими.

На фазе зрелости стоит подумать об оптимизации расходов как шаге на пути совершенствования бизнес-процессов. Но важно отследить, когда этап зрелости обернется стадией спада – периодом, когда продажи снижаются на фоне усиливающейся конкуренции, падают спрос и цена. Чтобы выжить на стадии спада и перейти на новый виток развития, бизнесу потребуются новые капиталовложения. Предпринимателям в это время приходится вновь наращивать расходы и использовать кредитные средства»

Четвертая стадия — спад

Эта стадия характеризуется падением прибыли и необоснованным ростом расходов: на найм персонала, корпоративы, узнаваемость бренда, покупку ненужных имиджевых вещей: дорогих кофемашин в каждый отдел или портрета основателя в полный рост в переговорную.

Более быстрые и амбициозные конкуренты снижают цены и отвоевывают клиентов, менеджеры отдела продаж выгорели и потеряли интерес к работе, собственник выполнил все свои финансовые цели. Причин спада может быть много. На чем нужно сосредоточиться на этой стадии?

1. Сравнение прибыли по направлениям работы

Если компания занимается несколькими направлениями, можно проанализировать каждое в отдельности и выбрать те, которые приносят больше всего денег. Также можно ранжировать товары и услуги, чтобы сосредоточиться на прибыльных и отказаться от убыточных.

2. Контроль расходов и оценка их целесообразности

Да, на этой стадии жизненного цикла компании не требуется такая же жесткая экономия как на первом этапе, но анализировать расходы все равно нужно. Возможно, у других банков есть более выгодные предложения по обслуживанию или маркетинговое агентство может оптимизировать затраты на рекламу. От каких-то расходов, возможно, вообще стоит отказаться. Помочь в сокращении расходов может наша методичка.

3. Поиск новых возможностей

Останавливаться на месте бизнесу нельзя ни на какой стадии. Конкуренты догоняют и дышат в спину. Но на стадии спада особенно важно понять, в какую сторону двигаться дальше и как модернизировать бизнес, чтобы он отвечал потребностям нового времени. Для этого и потребуются сэкономленные деньги.

Стадия спада нормальна для бизнеса, важно быстро сориентироваться и вовремя принять меры. Тогда за спадом последует возрождение.

Без финансов бизнес не может жить, а без финансового учета, скорее всего, будет жить плохо. На каком бы этапе жизненного цикла компания не находилась, контроль поможет быстро увидеть негативные изменения и принять меры по их устранению, а также развить и улучшить сильные стороны бизнеса. И на каждом этапе в этом может помочь сервис ПланФакт.

Концепция

Бостонской консультативной группы

Исторически первой

моделью корпоративного стратегического

планирования принято считать так

называемую модель «роста-доли»,

которая больше известна как модель BCG.

Эта модель представляет из себя

своеобразное отображение позиций

конкретного вида бизнеса в стратегическом

пространстве, определяемом двумя

координатными осями, одна из которых

используется для измерения темпов роста

рынка соответствующего продукта, а

другая – для измерения относительной

доли продукции организации на рынке

рассматриваемого продукта.

Появление модели

BCG явилось логическим завершением одной

исследовательской работы, проведенной

в свое время специалистами консалтинговой

компании Boston Consulting Group.

В процессе изучения

различных организаций, производящих

24 основных вида продуктов в семи отраслях

промышленности (электроэнергетике,

потребительских товаров длительного

пользования, потребительских товаров

недлительного пользования, производстве

пластмасс, производстве бензина,

промышленности цветных металлов,

производстве электрооборудования),

были установлены эмпирические факты

того, что при удвоении объема производства

переменные издержки на производство

единицы продукции уменьшаются на 10-30%.

Было также установлено, что эта тенденция

имеет место практически в любом рыночном

сегменте. Эти факты и стали основанием

для вывода, что переменные издержки

производства являются одним из основных,

если не главным фактором делового успеха

и предопределяют конкурентные преимущества

одной организации перед другой.

Статистическими методами были выведены

эмпирические зависимости, описывающие

взаимосвязь издержек производства

единицы продукции и объема производства.

Один из основных

факторов конкурентного преимущества,

низкие издержки производства, был

поставлен в однозначное соответствие

с объемом производства продукции, а

следовательно и с тем, какую долю на

рынке соответствующих продуктов занимает

этот объем.

Опубликование

результатов исследования, проведенного

специалистами BCG, буквально «взорвало»

Америку. Экспериментальные кривые

зависимостей издержек и объемов на

какое-то время стали основным предметом

обсуждения в штаб-квартирах большинства

организаций. Понимая, что сделанные

эмпирические выводы благоприятно

воспринимаются деловыми кругами, BCG

выстроила на базе эмпирической зависимости

издержек и объема производства модель,

позволяющую делать стратегические

выводы относительно состояния и характера

развития конкретных видов бизнеса. Эта

модель очень быстро получила признание

деловой общественности, и уже к 1970 году

подход BCG использовался в более 100

организациях. В конце 70-х уже отмечалось,

что концепция BCG становится жизненно

важной для организаций, которые хотят

чего-то добиться.

Сегодня, по

прошествии почти 30-ти лет, анализируя

опыт применения этой модели, без

преувеличения можно сказать, что тот

оптимизм, с которым воспринималось

использование модели BCG в прошлом, можно

оправдать всего лишь неискушенностью

менеджеров в вопросах стратегического

управления.

Основное внимание

в модели BCG сосредотачивается на потоке

денежной наличности организации, который

либо направляется (потребляется) на

проведение операций в отдельно взятой

бизнес-области, либо возникает

(порождается) в результате таких операций.

Считается, что уровень дохода или расхода

денежной наличности находится в очень

сильной функциональной зависимости от

темпов роста рынка и относительной доли

организации на этом рынке. Темпы роста

бизнеса организации определяют темп,

в котором организация будет использовать

денежную наличность.

Принято считать,

что на стадии зрелости и на заключительной

стадии жизненного цикла любого бизнеса

успешный бизнес генерирует денежную

наличность, тогда как на стадии развития

и роста бизнеса происходит, как правило,

поглощение денежной массы. Отсюда

следует очевидный вывод, что для

поддержания непрерывности успешного

бизнеса денежная масса, появляющаяся

в результате осуществления «зрелого»

бизнеса, частично должна быть инвестирована

в новые области бизнеса, которые в

будущем обещают стать новыми генераторами

дохода организации.

В модели BCG основными

коммерческими целями организации

предполагаются рост нормы и массы

прибыли. При этом набор допустимых

стратегических решений относительно

того, как можно достичь эти цели,

ограничивается четырьмя вариантами:

1. Увеличение доли

бизнеса организации на рынке.

2. Борьба за

сохранение доли бизнеса организации

на рынке.

3. Максимальное

использование положения бизнеса

организации на рынке.

4. Освобождение от

данного вида бизнеса.

Решения, которые

предполагает модель BCG, зависят от

положения конкретного вида бизнеса

организации в стратегическом пространстве,

образуемом двумя координатными осями.

По оси ординат откладывается, как уже

отмечалось, значение темпов роста рынка

(соответствующего исследуемой в данный

момент области бизнеса). Использование

этого параметра в модели BCG важно по

трем причинам:

1. Если темпы роста

рассматриваемого рынка более высокие

в сравнении с другими рынками, то

организация, строящая свой бизнес в

соответствующей области, может

рассчитывать на увеличение своей

относительной доли сравнительно проще.

Это может быть дстигнуто путем ускорения

собственных темпов наращивания своего

бизнеса. Для получения большей доли на

рынке не требуется специальных действий,

направленных на то, чтобы заставить

конкурентов сокращать их аналогичный

бизнес.

2. Растущий рынок,

как правило, обещает в скором будущем

отдачу от инвестиций в данный вид

бизнеса.

3. Повышенные темпы

роста рынка воздействуют на объем

денежной наличности со знаком минус

даже в случае довольно высокой нормы

прибыли, так как требуют повышенных

инвестиций в развитие бизнеса.

Структура модели

BCG

На оси абсцисс

выставляется измерение некоторых

конкурентных позиций организации в

данном бизнесе в виде отношения объема

продаж организации в данной бизнес-области

к объему продаж крупнейшего в данной

бизнес-области конкурента организации.

В оригинальной версии BCG шкала абсцисс

является логарифмической.

Таким образом,

модель BCG представляет из себя матрицу

2х2, на которой области бизнеса изображаются

окружностями с центрами на пересечении

координат, образуемых соответствующими

темпами роста рынка и величинами

относительной доли организации на

соответствующем рынке (см. рис. 6). Каждая

нанесенная на матрицу окружность

характеризует только одну бизнес-область,

характерную для исследуемой организации.

Величина окружности пропорциональна

общему размеру всего рынка (иными

словами, учитывается не только размер

бизнеса у данной конкретной организации,

а вообще его размер как отрасли в

масштабах всей экономики. Чаще всего

этот размер определяется простым

сложением бизнеса организации и

соответствующего бизнеса ее конкурентов).

Иногда на каждой окружности (бизнес-области)

выделяется сегмент, характеризующий

относительную долю бизнес-области

организации на данном рынке, хотя для

получения стратегических выводов в

этой модели это необязательно. Размеры

рынка, как и бизнес-области, чаще всего

оцениваются по объемам продаж, а иногда

и по стоимости активов.

Особо следует

отметить, что деление осей на 2 части

сделано не случайно. В верхней части

матрицы оказываются бизнес-области,

относящиеся к отраслям с темпами роста

выше средних, в нижней, соответственно,

с более низкими. В оригинальной версии

модели BCG принято, что границей высоких

и низких темпов роста является 10%-ое

увеличение объема производства в год.

Ось абсцисс, как

уже отмечалось, является логарифмической.

Поэтому обычно коэффициент, характеризующий

относительную долю рынка, занимаемую

бизнес-областью, изменяется от 0,1 до 10.

Отображение конкурентной позиции

(которая понимается здесь как отношение

объема продаж организации в соответствующей

бизнес-области к общему объему продаж

у ее конкурентов) на логарифмической

шкале является принципиальной деталью

модели BCG. Дело в том, что основная идея

этой модели предполагает наличие такой

функциональной зависимости между

объемом производства и себестоимостью

единицы продукции, которая на

логарифмической шкале выглядит как

прямая линия.

Разбивка матрицы

по оси абсцисс на две части позволяет

выделить две области, в одну из которых

попадают бизнес-области со слабыми

конкурентными позициями, а во вторую –

с сильными. Граница двух областей

проходит на уровне коэффициента 1,0.

Таким образом,

модель BCG состоит из четырех квадрантов

(рис. 6):

Рис. 6. Представление

модели BCG для анализа стратегических

позиций и планирования

-

Высокие темпы

роста рынка / Высокая относительная

доля бизнес-области на рынке; -

Низкие темпы роста

рынка / Высокая относительная доля

бизнес-области на рынке; -

Высокие темпы

роста рынка / Низкая относительная доля

бизнес-области на рынке; -

Низкие темпы роста

рынка / Низкая относительная доля

бизнес-области на рынке.

Каждому из этих

квадрантов в модели BCG даются образные

названия:

Звезды

К ним относятся,

как правило, новые бизнес-области,

занимающие относительно большую долю

бурно растущего рынка, операции на

котором приносят высокие прибыли. Эти

бизнес-области можно назвать лидерами

своих отраслей. Они приносят организациям

очень высокий доход. Однако главная

проблема связана с определением

правильного баланса между доходом и

инвестициями в эту область с тем, чтобы

в будущем гарантировать возвратность

последних.

Дойные коровы

Это бизнес-области,

которые в прошлом получили относительно

большую долю рынка. Однако со временем

рост соответствующей отрасли заметно

замедлился. Как обычно, «дойные коровы»

– это «звезды» в прошлом, которые

в настоящее время обеспечивают организации

достаточную прибыль для того, чтобы

удерживать на рынке свои конкурентные

позиции. Поток денежной наличности в

этих позициях хорошо сбалансирован,

поскольку для инвестиций в такую

бизнес-область требуется самый необходимый

минимум. Такая бизнес-область может

принести очень большие доходы организации.

Трудные дети

Эти бизнес-области

конкурируют в растущих отраслях, но

занимают относительно небольшую долю

рынка. Это сочетание обстоятельств

приводит к необходимости увеличения

инвестиций с целью защиты своей доли

рынка и гарантирования выживания на

нем. Высокие темпы роста рынка требуют

значительной денежной наличности, чтобы

соответствовать этому росту. Однако

эти бизнес-области с большим трудом

генерируют доход организации из-за

своей небольшой доли на рынке. Эти

области чаще всего являются чистыми

потребителями денежной наличности, а

не генераторами ее, и остаются ими до

тех пор, пока не изменится их рыночная

доля. В отношении этих бизнес-областей

имеет место самая большая степень

неопределенности: либо они станут в

будущем прибыльными для организации,

либо нет. Ясно одно, что без значительных

дополнительных инвестиций эти

бизнес-области скорее скатятся до

позиций .»собаки»

Собаки

Это бизнес-области

с относительно небольшой долей на рынке

в медленно развивающихся отраслях.

Поток денежной наличности в этих областях

бизнеса обычно очень незначительный,

а чаще даже отрицательный. Любой шаг

организации в направлении получить

большую долю рынка однозначно немедленно

контратакуется доминирующими в этой

отрасли конкурентами. Только мастерство

менеджера может помочь организации

удерживать такие позиции бизнес-области.

При использовании

модели BCG очень важно правильно измерить

темпы роста рынка и относительную долю

организации на этом рынке. Измерение

темпов роста рынка предлагается проводить

на основе данных по отрасли за последние

2-3 года, но не более. Относительная доля

организации на рынке представляет собой

логарифм отношения объема продаж

организации в данной бизнес области к

объему продаж организации-лидера в этом

бизнесе. Если же организация сама

является лидером, то рассматривается

ее отношение к первой следующей за ней

организацией. Если полученный коэффициент

превышает единицу, то это подтверждает

лидерство организации на рынке. В

противном случае это будет означать,

что какие-то организации имеют большие

конкурентные преимущества по сравнению

с данной в этой бизнес-области.

В качестве примера

рассмотрим представление на модели BCG

стратегических позиций ряда бизнес-областей

гипотетической организации Ренди на

рынке чая.

Изучение бизнеса

организации показало, что она фактически

конкурирует в 10 бизнес-сегментах рынка

чая (табл. 1).

Таблица 1

Характеристика

бизнес-областей организации Ренди на

рынке чая

|

Бизнес-область |

Объем |

Годовые |

Крупнейшие |

Объем |

Относительная |

|

Сортовой |

$200т/2.5 |

5% |

United |

$150т |

1.33 |

|

Сортовой |

$23.7т/0.3 |

1% |

Canadian |

$25т |

0.95 |

|

Сортовой |

$45т/0.6 |

3% |

United |

$200т |

0.22 |

|

Сортовой |

$4В.5т/0.6 |

5% |

United |

$15т |

3.2 |

|

Чай |

$355т/4.4 |

12% |

Cheapco |

$490т |

0.72 |

|

Чай |

$36т/0.4 |

12% |

George’sContracts |

$45т |

0.8 |

|

Травяной |

$55.5т/0.7 |

17% |

Herbal |

$20т |

2.8 |

|

Травяной |

$11т/0.1 |

17,5% |

Auntie |

$20т |

0.55 |

|

Фруктовый |

$23.2т/0.3 |

18% |

Fruit-Tea |

$8.5т |

2.7 |

|

Фруктовый |

$4.7т/0.06 |

18,5% |

Auntie |

$10т |

0.47 |

Модель BCG ддя

рассмотренных бизнес-областей организации

Ренди выглядит следующим образом (рис.

7).

Самый беглый взгляд

на полученную модель говорит о том, что

организация Ренди придает незаслуженно

большое значение такой бизнес-области,

как «чай частных марок США». Эта

область относится к категории «собак»

и, хотя темпы роста этого рыночного

сегмента достаточно высоки (12%), у Ренди

существует очень мощный конкурент в

лице организации Cheapco, чья доля на этом

рынке в 1,4 раза больше. Поэтому норма

прибыли в этой области не будет высокой.

Рис. 7. Модель BCG

бизнеса организации Ренди на рынке чая

Если в отношении

будущего такой бизнес-области, как «чай

частных марок США», можно еще подумать

на предмет того, продолжать делать сюда

инвестиции для сохранения своей доли

на рынке или нет, то в отношении «сортового

чая из Европы», «сортового чая из

Канады» и «сортового чая из США»

все оказывается предельно ясно. От

такого рода бизнеса надо освобождаться

и как можно скорее. Инвестиции в

поддержание этого бизнеса, которые

делает организация Ренди, не приводят

ни к увеличению доли на рынке, ни к

увеличению прибыли. К тому же, сам рынок

этих видов чая показывает явную тенденцию

к замиранию.

Очевидно, что

организация Ренди явно не замечает тех

перспектив, которые связаны с развитием

рынка «фруктового чая США» и

«травяного чая США». Эти области

бизнеса – явные «звезды». Инвестиции

в развитие доли на этом рынке в ближайшем

будущем могут обернуться значительным

доходом.

Сильные и слабые

стороны модели BCG

Основная аналитическая

ценность модели BCG состоит в том, что с

ее помощью можно определить не только

стратегические позиции каждого вида

бизнеса организации, но и дать рекомендации

по стратегическому балансу потока

денежной наличности. Стратегический

баланс понимается с точки зрения

перспектив расходования и получения

организацией денежных средств от каждой

бизнес-области в будущем.

Порой в случаях,

когда продукт, выпускаемый организацией,

находится в завершающей фазе своего

жизненного цикла, или когда рынок, на

котором действует организация, сужается,

у организации появляются излишние

финансовые ресурсы, которые не стоит

продолжать инвестировать в тот же вид

бизнеса. Теоретически, организация

должна была бы возвратить эти средства

своим акционерам с тем, чтобы они затем

сами выбрали, в какую организацию им

сделать новые капиталовложения. Однако

природа управленческого персонала, а

также налоговое законодательство

подталкивают осуществлять инвестиции

в рамках уже существующей организации,

т.е. перенаправлять свой капитал на

новые области бизнеса, новые рынки,

новые страны и т.п.

Позиции «звезд»,

как правило, кажутся наиболее

привлекательными для фирм, и они

закономерно стараются уделять больше

внимания именно таким направлениям

бизнеса. В то же время, эти направления

являются очень инве-стиционноемкими,

требующими постоянного притока денежных

средств в течение достаточно длительного

времени прежде, чем они начнут давать

отдачу. Иногда срок окупаемости

первоначальных инвестиций может

составлять 5—10 лет, в течение которых

осуществляются исследования,

опытно-конструкторская разработка

продукта и освоение его рынка сбыта.

Подавляющее большинство организаций

не могут поддерживать такую структуру

бизнес-портфеля, в котором большое место

занимают «звездные» бизнес-направления.

Более того, даже

если может быть обеспечена необходимая

финансовая база, то очень часто возникает

проблема обеспечения развития этих

направлений другими необходимыми

ресурсами, такими как квалифицированная

рабочая сила, оборудование, производственные

площади, специализированный управленческий

персонал и т.п. В конце концов, ситуация

может сложиться таким образом, что

организации истощат свои ресурсы и

будут поглощены теми организациями,

чей бизнес-портфель «перегружен»

видами бизнеса из категории «дойных

коров». Такая ситуация стала уже

практически закономерной в отраслях

высоких технологий (микроэлектроники,

телекоммуникаций, аэрокосмической,

биомолекулярной и др.)

С другой стороны,

тяготея к видам бизнеса из области

«дойных коров», организация ставит

на карту все свое будущее. Действительно,

такой вид бизнеса будет приносить вполне

определенный доход, однако он очень

скоро может внезапно иссякнуть. В область

«дойных коров» попадают, чаще всего,

те виды бизнеса, чей жизненный цикл уже

находится в завершающей стадии.

Поэтому организации

с бизнес-портфелем из «дойных коров»,

как правило, тяготеют к «звездам».

Они стремятся либо инвестировать

средства в собственные разработки

«звездных» направлений бизнеса,

либо поглощать «звездные» организации.

В принципе, наивысший

приоритет в использовании денежных

средств, порождаемых «дойными

коровами», имеют инвестиции в «звездные»

области бизнеса. Однако специалисты-практики

предупреждают: «Если по какой-то

причине «звездный» бизнес или

бизнес-«дойная корова» имеет большую

ценность для конкурента, нежели для

Вашей организации, то тогда такой бизнес

надо продавать».

Следующий приоритет

в использовании денежных средств,

порождаемых «дойными коровами»,

отдается «трудным детям», в отношении

которых есть надежда, что они могли бы

занять сильные позиции в категории

«звезд». Безнадежные «трудные

дети» или такие, которые потребуют

значительных инвестиций, на которые в

настоящее время организация не способна,

должны быть удалены из бизнес-портфеля

организации.

Бизнес-области из

категории «собак» могут стать очень

значимыми для организации при условии

занятия ими узкоспециализированной

рыночной ниши, в которой они будут

доминировать. В другом случае, получение

доминантного положения в такой отрасли

бизнеса (а оно, безусловно, , будет связано

с увеличением доли соответствующего

рынка, принадлежащего организации)

может потребовать таких дополнительных

инвестиций, на которые организация не

сможет пойти. Вообще, относительно

получения дохода от таких видов бизнеса,

которые попадают в категорию «собак»,

необходимо заметить, что он может

ожидаться только тогда, когда инвестиции

в эти виды сведены до минимума. Если и

в этих условиях ожидаемого дохода не

получается, то необходимо отказываться

от такой деятельности.

Модель BCG предполагает,

чтобы организация устанавливала цели

в отношении своей желаемой доли рынка

на начальной стадии жизненного цикла

продукта, цели относительно способов

завоевания и удержания своего рынка на

стадии роста жизненного цикла продукта,

а цели в отношении получения и распределения

получаемого дохода только на стадии

зрелости жизненного цикла.

Оптимальной

бизнес-стратегией с точки зрения модели

BCG является стратегия получения

значительной доли рынка для бизнеса,

находящегося в стадии зрелости своего

жизненного цикла. Стратегическим

средством для этого является балансирование

организацией своего бизнес-портфеля

путем инвестиций в определенные

«звездные» виды деятельности,

перевода некоторых «трудных детей»

в «звезды», которые в будущем обещают

стать «дойными коровами».

Позиции, занимаемые

отдельными областями бизнеса в

стратегическом пространстве, определяемом

моделью BCG, диктуют выбор вполне

определенных направлений действий:

Для Звезд

Стараться сохранить

или увеличить долю своего бизнеса на

рынке.

Для Трудных детей

Либо идти на

увеличение доли бизнеса на рынке, либо

довольствоваться тем, что достигнуто,

либо сокращать данный бизнес.

Для Дойных коров

Стараться сохранять

или увеличивать долю своего бизнеса на

рынке.

Для Собак

Довольствоваться

своим положенией, либо сокращать его,

либо ликвидировать данный вид бизнеса

в своей организации.

Ограниченность

модели BCG

Модель BCG строится

на ряде таких теоретических допущений,

которые в определенных случаях делают

ее использование для анализа не

бесспорным.

Прежде всего, эта

модель предполагает, что более высокая

доля рынка ведет к более высокой прибыли.

Исследования показывают, что, действительно,

корреляция между этими параметрами

есть. Однако она не такая сильная, чтобы

на ее основе можно было бы строить точные

прогнозы.

Самые главные

допущения модели BCG заключены в следующих

двух посылках:

-

Чем выше темпы

роста, тем больше возможности развития; -

Чем больше доля

рынка, тем сильнее организация.

Модель BCG предполагает,

что первостепенными целями организации

являются рост и прибыльность, что

бизнес-области организации независимы.

Если бизнес-области взаимозависимы, то

модель перестает работать. Кроме того,

в основе BCG-модели лежит представление

о том, что в процессе жизненного цикла

развития отрасли поток денежной

наличности достигает своего апогея

тогда, когда рынок достигает стадии

зрелости. Бизнес-область с доминантной

относительной долей рынка имеет при

этом максимальную маржу и, естественно,

прибыль. Таким образом, предполагается,

что на стадии зрелости жизненного цикла

отрасли организация с более высокой

долей на рынке имеет наибольшие объемы

производства, наименьшие издержки и

может без дополнительных инвестиций

получать самые высокие в данной отрасли

прибыли. Как уже отмечалось ранее, в

основе такого допущения лежат результаты

исследования, проведенного в свое время

BCG, по определению эмпирической зависимости

между объемами производства и издержками

на производство единицы продукции.

Найденная зависимость с некоторой

степенью точности отражает связь между

объемами производства и издержками.

Однако с большой натяжкой можно обобщить

эту зависимость на связь между объемами

производства и прибылью. И уж практически

невозможно утверждать, что объемы

производства отражают конкурентоспособность

организации в данной отдельно взятой

бизнес-области. Это неверно хотя-бы уже

потому, что в данном случае налицо явная

попытка перенести выводы, полученные

при исследовании производственной

функции, на функции менеджмента,

маркетинга, учета, планирования и т.д.

Будучи исторически

первой моделью стратегического анализа

и планирования, модель BCG испытала на

себе всю силу критики со стороны как

теоретиков, так и практиков стратегического

планирования и управления. Обобщая все

критические замечания, можно сделать

следующие замечания:

1. Модель BCG строится

на очень нечетком определении рынка

(равно как и доли рынка) для бизнес-областей.

Незначительное изменение в определении

может привести к значительным изменениям

в доле рынка, а далее и к совсем иным

результатам анализа.

2. В сравнении с

другими параметрами бизнеса значение

доли рынка явно переоценено. Многие

переменные оказывают влияние на

прибыльность бизнеса, но в модели BCG они

просто игнорируются.

3. Модель BCG перестает

работать, когда ее пытаются применить

к таким отраслям, где невысок уровень

конкуренции, либо незначительны объемы

производства.

4. Высокие темпы

роста – это только один, причем далеко

не главный, признак привлекательности

отрасли.

Концепция

Дженерал Электрик/Маккензи

Успех, который

сопутствовал модели стратегического

анализа и планирования бизнеса,

разработанной специалистами Бостон

Консалтинг Групп, стимулировал

методические исследования в этой

области. Одна за другой начали появляться

аналитические модели, несущие подобную

BCG смысловую нагрузку и даже весьма

схожие с ней в основополагающей идее,

но, вместе с тем, некоторым образом

отличные, а в чем-то, несомненно,

превосходящие ее.

В начале 1970-х годов

появилась аналитическая модель, совместно

предложенная корпорацией General Electric и

консалтинговой компанией McKinsey & Со.

и получившая название «модель

GE/McKinsey». К 1980 году она стала наиболее

популярной многофакторной моделью

анализа стратегических позиций бизнеса.

Одно время в середине 80-х годов оценивалось,

что примерно 36% организаций из списка

Форчун 1000 и 45% организаций из списка

Форчун 500 внедрили у себя эту методику

анализа и планирования.

Модель GE/McKinsey

представляет из себя матрицу, состоящую

из 9 ячеек для отображения и сравнительного

анализа стратегических позиций

направлений хозяйственной деятельности

организации. Главной особенностью этой

модели явилось то, что в ней впервые для

сравнения видов бизнеса стали

рассматриваться не только «физические»

факторы (такие, как объем продаж, прибыль,

отдача инвестиций и т.п.), но и субъективные

характеристики бизнеса, такие, как

изменчивость доли рынка, технологии,

состояние кадрового обеспечения и т.п.

Эту модель можно

встретить в специальной литературе по

стратегическому управлению и планированию

под разными названиями. Одни названия

отражают некоторый исторический аспект.

Например, название «модель GE/McKinsey»

говорит о том, кто разработал и предложил

модель к использованию. Другие названия

могут говорить о ее назначении. Например,

«матрица рыночной привлекательности

и конкурентных позиций». Третьи

названия больше подчеркивают форму

данной модели, нежели ее содержание,

как, например, название «пузырьковая

диаграмма».

Первоначально

матрица была разработана в корпорации

General Electric в попытке решить проблему

сравнительного анализа ее 43-х по-своему

важных видов коммерческой деятельности.

Разработанная структура матрицы уже

сама по себе виделась как своеобразное

методическое достижение, т.к. с ее помощью

обеспечивалось частичное решение

проблемы установления общей сравнительной

базы для анализа стратегических позиций

видов бизнеса, которые сильно отличались

друг от друга по своему характеру. Путем

количественного оценивания субъективных

факторов и их включения в анализ модель

обеспечивала лицо, принимающее решение,

большим количеством релевантной

информации. Само собой разумеется, что

окончательное стратегическое решение

принималось не только на основании

результатов позиционирования видов

бизнеса на предлагаемой матрице. Однако,

теперь с помощью такой модели менеджер

оказывался способным лучше упорядочивать

и сравнивать отдельные виды бизнеса. В

то время в руководящей среде корпорации

GE даже была распространена такая фраза:

«Наша модель – это единственный

способ сравнить яблоки и апельсины».

И даже тогда, когда нечисловым факторам

не присваивались определенные весовые

коэффициенты, конечным результатом

использования матрицы оказывалось

квази-количественное позиционирование

видов бизнеса.

В качестве одного

из основных достоинств модели GE/McKinsey

можно отметить то, что различным факторам

(оси Х и У) могут даваться различные

весовые коэффициенты в зависимости от

их относительной важности для того или

иного вида бизнеса в той или иной отрасли,

что, безусловно, делает оценку каждого

бизнеса более точной.

Структура модели

GE/McKinsey

В центре внимания

модели GE/McKinsey находится будущая прибыль

или будущая отдача капиталовложений,

которые могут быть получены организациям.

Другими словами, основной упор сделан

на то, чтобы проанализировать, какое

влияние на прибыль могут оказать

дополнительные инвестиции в конкретный

вид бизнеса в краткосрочной перспективе.

Таким образом, все

рассматриваемые виды бизнеса организации

ранжируются в качестве кандидатов с

точки зрения получения дополнительных

инвестиций как по количественным, так

и по качественным параметрам. Для того,

чтобы отдельный вид бизнеса «выиграл»

хорошие инвестиции в будущем,

рассматриваются не только текущие

объемы продаж, прибыль и капиталоотдача

(т.е. строго количественные параметры),

но и другие разнообразные факторы, как,

например, изменчивость доли рынка и

технологии, лояльность персонала,

уровень конкуренции, общественная

потребность (т.е. параметры, которые

достаточно трудно выражаются

количественно).

Матрица GE/McKinsey

имеет размерность

3х3 (рис. 8). По осям У и Х выставляются

интегральные оценки, соответственно,

привлекательности рынка (или отрасли

бизнеса) и относительного преимущества

организации на соответствующем рынке

(или сильных сторон соответствующего

бизнеса организации). В отличие от

матрицы BCG, в модели GE/McKinsey каждая ось

координат рассматривается как ось

многофакторного, многоаспектного

измерения. И это делает данную модель

более богатой в аналитическом плане по

сравнению с матрицей BCG и, одновременно,

более реалистичной с точки зрения

позиционирования видов бизнеса.

Параметры, с помощью

которых оценивается положение бизнеса

по оси У, практически не подконтрольны

организации. Их значение можно лишь

зафиксировать, но оказывать влияние на

их значение практически невозможно.

Позиционирование же бизнеса организации

по оси Х находится под контролем самой

организации и при желании может быть

изменено.

По сравнению с

моделью BCG, в которой использовалась

матрица стратегического позиционирования

размерностью 2х2, в модели GE/McKinsey

размерность этой матрицы увеличена до

3х3. Это позволило не только давать более

детальную классификацию сравниваемых

видов бизнеса, но и рассматривать более

широкие возможности стратегического

выбора.

Анализируемые

виды бизнеса отображаются на сетке

матрицы в виде кружков, или «пузырьков»,

центры которых однозначно задаются

оценками привлекательности рынка (ось

У) и относительного преимущества

организации на рынке (ось X). Каждый

кружок соответствует общему объему

продаж на некотором рынке, а доля бизнеса

организации в этом объеме продаж

показывается сегментом в этом кружке.

Как ось У, так и

ось Х условно делятся на три части:

верхний, средний и нижний ряды. Таким

образом, сетка оказывается состоящей

из девяти клеток. Стратегические позиции

бизнеса улучшаются по мере его перемещения

на матрице справа налево снизу вверх.

В матрице выделяются

три области стратегических позиций: 1)

область победителей, 2) область проигравших,

3) средняя область, в которую входят

позиции, в которых стабильно генерируется

прибыль от бизнеса, средние позиции

бизнеса и сомнительные виды бизнеса.

Виды бизнеса,

которые при позиционировании попадают

в область «победителей», имеют

лучшие или средние по сравнению с

остальными значения факторов

привлекательности рынка и преимуществ

организации на рынке. В отношении таких

видов бизнеса скорее всего может быть

принято положительное решение по поводу

дополнительных инвестиций. Такие виды

бизнеса, как правило, обещают в ближайшем

будущем дальнейшее развитие и рост.

Рис. 8. Структура

матрицы GE/McKinsey

Для позиции, которая

условно названа Победитель

1, характерны

наивысшая степень привлекательности

рынка и относительно сильные преимущества

организации на нем. Организация, скорее

всего, будет являться безусловным

лидером или одним из лидеров на данном

рынке. Угрожать ей может только возможное

усиление позиций отдельных конкурентов.

Поэтому стратегия организации, находящейся

в такой позиции, должна быть нацелена

на защиту своего положения преимущественно

с помощью дополнительных инвестиций.

Для позиции с

условным названием Победитель

2 характерны

высшая степень привлекательности рынка

и средний уровень относительных

преимуществ организации. Такая организация

явно не является лидером в своей отрасли,

но и в то же время не отстает от него

слишком далеко. Стратегической задачей

такой организации является, прежде

всего, определение своих слабых и сильных

сторон, а затем осуществление необходимых

инвестиций с целью извлечения максимальной

выгоды из своих сильных сторон и улучшения

слабых.

Позиция Победитель

3 занимается

организациями с такими видами бизнеса,

у которых рыночная привлекательность

держится на среднем уровне, но при этом

преимущества организации на таком рынке

очевидны и сильны. Для такой организации

необходимо, прежде всего: определить

наиболее привлекательные рыночные

сегменты и инвестировать именно в них;

развивать свои способности противостоять

воздействию конкурентов; увеличивать

объемы производства и через это добиваться

увеличения прибыльности своего

организации.

Виды бизнеса,

попадающие в три клетки в нижнем правом

углу матрицы, называют Проигравшими.

Это такие виды, которые обладают по

крайней мере одним из низших и не обладают

ни одним из высших параметров, откладываемых

на осях Х и У.

Дополнительные

инвестиции организации в такие виды

бизнеса, как правило, должны быть

ограничены или остановлены вовсе, так

как связь между такими инвестициями и

массой прибыли организации отсутствует.

Для Проигравшего

1 характерна

средняя привлекательность рынка и

низкий уровень относительных преимуществ

на рынке (средняя клетка в правом ряду).

Для вида бизнеса

в данной позиции целесообразно

рекомендовать постараться отыскать

возможности улучшения положения в

областях с низким уровнем риска, развивать

те области, в которых данный бизнес

имеет явно низкий уровень риска,

стремиться по возможности превращать

отдельные сильные стороны бизнеса в

прибыль, а если ничего этого невозможно,

то просто покинуть данную бизнес-область.

Для Проигравшего

2 характерны

низкая привлекательность рынка и средний

уровень относительных преимуществ на

рынке (средняя клетка в нижнем ряду).

Для данной позиции никаких особых

сильных сторон или возможностей не

характерно. Отрасль бизнеса скорее

можно назвать непривлекательной.

Организация явно не является лидером

в таком виде бизнеса, хотя ее можно

рассматривать как серьезного конкурента

для остальных. В таком положении

организации целесообразно сконцентрировать

усилия на снижении риска, защите своего

бизнеса в наиболее прибыльных областях

рынка, а если конкуренты стремятся

выкупить данный бизнес и предлагают

хорошую цену, то лучше согласиться.

Позиции Проигравшего

3 определяются

низкой привлекательностью рынка и

низким уровнем относительных преимуществ

организации в данном виде бизнеса. В

таком положении можно только стремиться

получать прибыль, которая может быть

получена, воздержаться вообще от

каких-либо инвестиций, либо выходить

из данного вида бизнеса вообще.

Виды бизнеса,

попадающие в три клетки, расположенные

вдоль диагонали, идущей от нижнего

левого к верхнему правому краю матрицы,

называют «пограничными«.

Это такие виды бизнеса, которые могут

как расти при определенных условиях,

так и, наоборот, сокращаться.

Если бизнес

относится к сомнительным

видам бизнеса

(верхний левый угол), что связано, как

правило, с относительно незначительными

конкурентными преимуществами организации,

вовлеченной в весьма привлекательный

и перспективный с точки зрения состояния

рынка бизнес, то возможны следующие

стратегические решения:

1) развитие

организации в направлении усиления тех

ее преимуществ, которые обещают

превратиться в сильные стороны;

2) выделение

организацией своей ниши на рынке и

инвестирование в ее развитие;

3) если ни 1), ни 2)

оказывается невозможно, то лучше оставить

данный вид бизнеса.

Бизнес, относящийся

к средним

позициям,

характеризуется отсутствием каких-либо

особенных качеств: средний уровень

привлекательности рынка, средний уровень

относительных преимуществ организации

в данном виде бизнеса. Такое положение

определяет и осторожную стратегическую

линию поведения: инвестировать выборочно

и только в очень прибыльные и наименее

рискованные мероприятия.

Виды бизнеса

организации, чье положение определяется

низким уровнем привлекательности рынка

и высоким уровнем относительных

преимуществ самой организации в данной

отрасли, называют Производителями

прибыли. В таком положении управлять

инвестициями следует с точки зрения

получения эффекта в краткосрочной

перспективе, ибо в любое время может

наступить коллапс отрасли. При этом

инвестиции должны концентрироваться

вокруг наиболее привлекательных рыночных

сегментов.

Сильные и слабые

стороны модели GE/McKinsey

Первоначально для

построения модели GE/McKinsey использовались

40 переменных по любому виду бизнеса.

Позже их число сокращалось, и к 1980 году

таких переменных осталось только 15.

Шесть из этих 15 переменных были

использованы для оценки рыночной

привлекательности (ось У), а оставшиеся

9 были сгруппированы по двум факторам

– рыночная позиция и конкурентная мощь

– для описания относительного преимущества

организации на соответствующем рынке

(ось X). К этим переменным относились

следующие (табл. 2).

Таблица 2

Характеристика

переменных сильных сторон организации

и привлекательности рынка, используемых

в модели GE/McKinsey

|

Характеристики |

Характеристики |

|

Относительная Рост Охват Эффективность Квалификация Преданность Технологические Патенты, Маркетинговые Гибкость |

Темпы Дифференциация Особенности Норма Ценность Преданность |

Основное внимание

в модели GE/McKinsey сосредотачивается на

балансировании инвестициями. Определяя

позиции каждого отдельного вида бизнеса

в пространстве стратегических позиций

матрицы GE/McKinsey, выявляется ожидаемый

вклад каждого из них в экономическую

эффективность организации в целом в

ближайшем будущем.

Данная модель не

позволяет получить вразумительного

ответа на вопрос о том, как следует

перестроить структуру бизнес-портфеля

организации. Поиск ответа на этот вопрос

лежит за границами аналитических

возможностей данной модели. В большинстве

случаев модель может предложить

определенные стратегические путеводители

в форме общих стратегий.

Общий стратегический

принцип, пропагандируемый моделью

GE/McKinsey, заключается в следующем:

увеличивать количество ресурсов,

выделяемых для развития и поддержания

бизнеса в привлекательных отраслях,

если у организации при этом имеются

определенные преимущества на рынке, и,

наоборот, сокращать направляемые в

данный вид бизнеса ресурсы, если позиции

самого рынка или организации на нем

оказываются слабыми. Для любого вида

бизнеса, оказывающегося между двумя

этими позициями, стратегия будет

селективной.

Нейлор, например,

предлагает следующие стратегии для

различных позиций матрицы GE/McKinsey:

|

Победитель |

Инвестировать |

|

Победитель |

Расти |

|

Победитель |

Расти |

|

Вопрос |

Извлекать |

|

Средняя |

Извлекать |

|

Производитель |

Извлекать |

|

Проигравший |

Извлекать |

|

Проигравший |

Извлекать |

|

Проигравший |

Уходить |

Хотя предложения

Нейлора и выглядят слишком широкими,

но они не дают ответа на вопрос о том,

как осуществлять такие стратегии.

Менеджер должен быть в курсе потенциальных

проблем. Например, существует опасность

того, что ориентация на рост видов

бизнеса, относящихся к Победителям,

однажды перейдет в перенагружение этих

областей инвестиционными ресурсами,

которые перестанут давать ожидаемый

эффект. Более того, в краткосрочной

перспективе очень трудно оценить

правильность инвестиций в виды бизнеса,

относящиеся к Победителям, так как

эффект может проявиться значительно

позднее. Поэтому, если организация будет

чересчур сильно ориентироваться на

Победителей, то ресурсы, необходимые в

краткосрочном периоде, могут полностью

истощиться, что приведет к проблемам,

связанным с денежной наличностью.

Аналогичной критике могут быть подвергнуты

и предложения Нейлора относительно

диагональных позиций матрицы.

Модель GE/McKinsey

предполагает ряд методических допущений

относительно осей матрицы позиционирования

и составляющих их переменных. Относительные

преимущества организации в определенной

отрасли (ось X) определяются на основании

сравнения уровня доходности соответствующего

бизнеса организации по сравнению с его

положением у конкурентов. Хотя считается,

что конкурентная позиция будет ухудшаться

с течением времени, если только не будут

найдены новые источники конкурентного

преимущества. Поэтому разумнее было бы

позиционировать бизнес организации в

соответствии также с его перспективами,

а не только с настоящим статусом.

Оценка рыночной

привлекательности (ось У) основывается

на предположении, что она обязательно

отражается в среднем потенциале получения

прибыли в долгосрочной перспективе для

всех участников этой отрасли.

Модель GE/McKinsey

рекомендует воспользоваться такими

стратегиями, которые, мягко говоря,

выглядят наивными и весьма поверхностными.

Их скорее можно взять на вооружение как

ориентир для дальнейшего углубленного

анализа, но никак нельзя рассматривать

как управленческое решение.

Разбивка осей

матрицы GE/McKinsey также весьма спорна.

Во-первых, она никак не меняется при

изменении набора оцениваемых факторов.

Во-вторых, теряется рациональное зерно

многофакторности, как только из нескольких

оценок складывается одна, которая

определяет координату позиций бизнеса

на соответствующей оси.

Вариации модели

GE/McKinsey

Сегодня существуют

разнообразные вариации модели GE/McKinsey.

В основе всех их лежат, как правило,

стремления увеличить число и разнообразие

учитываемых в ходе анализа факторов

или предложить больше вариантов

стратегических решений для той или иной

позиции. Ниже приводятся вариации модели

GE/McKinsey, предложенные в свое время Дэйем

и Мониесоном соответственно.

Вариация модели

GE/McKinsey, предложенная Дэйем

|

Привлекательность |

Защищайте |

Инвестируйте |

Развивайтесь |

|

Сильная |

Инвестируйте |

Боритесь |

Сосредоточьтесь |

|

Развивайтесь |

Извлекайте |

Небольшое |

|

|

Средняя |

Обильно |

Защищайте |

Ищите |

|

Защищайтесь |

Извлекайте |

Выходите |

|

|

Слабая |

Старайтесь |

Защищайте |

Продавайте |

|

Сильные |

Средние |

Слабые |

|

|

Конкурентные |

|

Инвестируйте |

|

|

Извлекайте |

|

|

Развивайтесь |

|

|

Извлекайте |

Дэй предлагал

выбрать из стандартного списка GE/McKinsey

только те факторы, которые являются

детерминантами прибыльности отрасли

или относительной прибыльности.

|

Привлекательность |

Сильные |

|

А. размер |

А. относительная |

|

Б. интенсивность |

Б. относительная |

|

В. тип |

В. сильные |

Вариация модели

GE/McKinsey, предложенная Мониесоном

|

Позиция |

Инвестируйте |

Выборочно |

Инвестируйте |

|

Сильная |

• Обеспечьте • • • Соглашайтесь |

• Серьезно • • Отыскивайте |

• Защищайте • • • Контролируйте |

|

Инвестируйте |

Выборочно |

Извлекайте |

|

|

Средняя |

• Развивайтесь • Развивайте |

• Сегментируйте • Имейте |

• Не • • Перейдите |

|

Выборочно |

Защищайте |

Добейтесь |

|

|

Слабая |

• Управляйте • • Постарайтесь |

• Действуйте • • Рассмотрите |

• Уходите • Стройте |

|

Сильная |

Средняя |

Слабая |

|

|

Привлекательность |

В качестве факторов

оценки привлекательности рынка и

привлекательности отрасли Мониесон

предлагал использовать следующие:

|

Привлекательность |

Привлекательность |

|

• Индекс Доля Относительная • • • • • • • • Оборудование, |

• Темпы • • • • • • • • • • • • • • • Доля |

Концепция Артур

де Литтл

Модель ADL/LC была

разработана известной в области

управления консалтинговой организацией

Артур Д. Литтл. Ее исходное предназначение

состояло в том, чтобы обеспечить

менеджеров оригинальной методикой

стратегического анализа и планирования,

дать им по-возможности мощный инструмент

анализа портфельных стратегий для

определения разумной диверсификации

деятельности многоотраслевой организации,

который можно было бы использовать как

на корпоративном уровне, так и на уровне

отдельных хозяйственных звеньев.

Согласно концепции

жизненного цикла отрасли, которой

придерживаются специалисты ADL, она в

своем развитии, как правило, проходит

последовательно четыре стадии: зарождение,

рост (или развитие), зрелость, старение.

Основное теоретическое положение модели

ADL/LC состоит в том, что и отдельно взятый

вид бизнеса любой организации может

находиться на одной из указанных стадий

жизненного цикла, и, следовательно, его

нужно анализировать в соответствии

именно с этой стадией.

Помимо последовательных

смен стадий жизненного цикла отрасли

может меняться и конкурентное положение

одних видов бизнеса относительно других.

Вид бизнеса может занимать одну из 5

конкурентных позиций: доминирующую,

сильную, благоприятную, прочную или

слабую. Хотя иногда называется еще одна

позиция (шестая) – нежизнеспособная,

которая, правда, чаще всего не

рассматривается.

Каждый вид бизнеса

анализируется отдельно для того, чтобы

определить стадию развития соответствующей

отрасли и его конкурентное положение

внутри нее.

Структура модели

ADL/LC

Сочетание двух

параметров – 4 стадий жизненного цикла

производства и 5 конкурентных позиций

– составляют так называемую матрицу

ADL, состоящую из 20 ячеек (рис. 9).

Рис. 9. Матрица ADL

Положение конкретного

вида бизнеса указывается на матрице

наряду с другими видами бизнеса

организации. В зависимости от положения

вида бизнеса на матрице предлагается

тщательно продуманный набор стратегических

решений.

Процесс стратегического

планирования выполняется в три этапа.

На первом этапе, который называется

«простой (естественный) выбор»,

стратегия для вида бизнеса определяется

исключительно в соответствии с его

позицией на матрице ADL. Область

«естественного выбора» охватывает

несколько ячеек.

На втором этапе,

в рамках каждого «естественного

выбора», сама точечная позиция вида

бизнеса подсказывает характер

«специфического выбора». Однако,

«специфический выбор» также является

скорее общим стратегическим руководством,

например, «избирательно инвестируйте

в рост вида бизнеса».

На третьем этапе,

предложение которого уже само по себе

явилось уникальным вкладом ADL в развитие

методики стратегического планирования,

осуществляется выбор уточненной

стратегии. По существу, выбор такой

стратегии – это шаг от стратегического

к оперативному планированию. ADL предлагает

набор так называемых уточненных

стратегий, соответствующих каждому

«специфическому выбору». Уточненные

стратегии сформулированы в терминах

хозяйственных операций, например:

«развивайте бизнес за рубежом».

ADL предлагает 24 таких стратегии.

Базовая концепция

модели ADL состоит в том, что бизнес-портфель

организации, определяемый стадией

жизненного цикла и конкурентным

положением, должен быть сбалансированным.

Сбалансированный портфель согласно

концепции модели ADL имеет следующие

особенности:

1. Виды бизнеса

находятся в различных стадиях своего

жизненного цикла.

2. Поток денежной

наличности положителен или по крайней

мере таков, что обеспечивает равенство

суммы денежной наличности, генерируемой

зрелыми или стареющими видами бизнеса,

и суммы, расходуемой на развитие

зарождающихся и растущих видов бизнеса.

3. Средневзвешенная

норма прибыли на чистые активы (RONA) по

всем видам бизнеса удовлетворяет целям

организации.

4. Чем больше видов

бизнеса, занимающих ведущее, сильное

или благоприятное (заметное) положение,

тем лучше бизнес-портфель организации.

Портфель, состоящий

только из зрелых и стареющих видов

бизнеса с жизнеспособными конкурентными

позициями, вероятно будет на каком-то

этапе давать положительный поток

денежной наличности и высокую норму

прибыли, но перспективным в более

длительной перспективе его назвать

нельзя. Портфель, объединяющий только

зарождающиеся и растущие виды бизнеса,

имеет хорошие перспективы, но может

иметь отрицательный поток денежной

наличности в данный момент.

Модель ADL предполагает

использование специального RONA-графа

для балансировки бизнес-портфеля. Этот

граф опирается на два параметра –

показатель RONA, выраженный в процентах,

и уровень реинвестиций.

По оси Y в модели

ADL откладывается стадия зрелости отрасли

бизнеса, а по оси Х – конкурентное

положение вида бизнеса.

Зрелость отрасли

определяется как результат влияния

определенных внешних сил на бизнес и

квалифицируется четырьмя стадиями

жизненного цикла бизнеса.

Внешние силы в

общем случае не контролируются бизнесом,

хотя допускается, что возможно оказывать

некоторое влияние на них при определенных

условиях, например при репозиции продукта

на стадии зрелости или внедрении нового

продукта, основываясь на новых технологиях.

Различные стадии

жизненного цикла отрасли характеризуются

изменениями во времени в объемах продаж,

движении наличности и прибыли производства

в целом.

Четыре стадии

зрелости отрасли можно охарактеризовать

следующим образом.

Рождение

Отрасль, находящаяся

на этой стадии, как правило, является

возникшей недавно, как осознание

существования некоторой неудовлетворенной

потребности группы потребителей или

путем развития рынков товаров, основанных

на новых технологиях, ранее не

существовавших или не использовавшихся,

для удовлетворения определенных

потребностей потребителя. Основными

характеристиками такой отрасли являются

изменения в технологии, энергичный

поиск новых потребителей и фрагментарность

предложений на быстро меняющемся рынке.

Объем продаж быстро растет, прибыли,

как правило, нет, а скорее наоборот,

только инвестиции. Поэтому поток денежной

наличности здесь пока еще отрицательный.

Идет поглощение денежной наличности

для развития отрасли.

Рост

На этой стадии

продукция отрасли начинает пользоваться

спросом у все большего числа покупателей,

и конкуренты начинают бороться за

получение все больших долей «увеличивающегося

доходного пирога». На стадии роста

покупатели, доли и технологии становятся

известны гораздо лучше, и вхождение в

отрасль новых «игроков» оказывается

гораздо более трудным делом. Объем

продаж быстро увеличивается, появляется

прибыль, объемы которой быстро нарастают,

хотя поток денежной наличности все еще

может быть отрицательным.

Зрелость

На данной стадии

происходит полное насыщение рынка. Все

или большинство потенциальных покупателей

приобретают продукцию достаточно

регулярно. Зрелость характеризуется

стабильностью известных покупателей,

технологий, распределения долей на

рынке, хотя конкуренция на рынке за его

перераспределение все еще может

продолжаться. Объем продаж достигает

предельно высокого уровня, после чего

наступает замедление роста и затем

полная остановка, прибыли достигают

предельно высокого уровня и остаются

на этом уровне или начинают немного

снижаться, в то время как движение

наличности становится или остается

позитивным.

Старость

На данной стадии

покупатели постепенно теряют интерес

к продукции либо потому, что новые и

более качественные ее заменители

начинают вытеснять старую продукцию,

либо потому, что меняются потребительские

предпочтения или вкусы покупателей.

Главными характеристиками этой стадии

являются падение спроса, уменьшение

числа конкурентов и, во многих аналогичных

производствах, сужение ассортимента

товаров. Объем продаж резко падает,

прибыли снижаются, движение наличности

падает медленно; все параметры сходятся

к нулю.

Конкурентные

позиции вида бизнеса (ось X) можно

охарактеризовать следующим образом:

Ведущая

Только один

представитель бизнеса, если такой вообще

есть, может занимать данную позицию в

отрасли. Позиция часто является

результатом квазимонополии или сильно

защищенного технологического лидерства.

Такой представитель бизнеса устанавливает

стандарт для отрасли и контролирует

поведение других конкурентов. Ведущий

бизнес имеет широкий выбор стратегических

вариантов, которыми он может воспользоваться

по собственному усмотрению.

Сильная

Сильный вид бизнеса

обычно сам выбирает стратегии независимо

от поведения своих конкурентов и имеет

определенные преимущества перед ними.

Относительная доля на рынке в 1.5 раза

больше, чем для самого крупного ближайшего

конкурента, но абсолютного преимущества

у такого вида бизнеса нет.

Заметная

Этот вид бизнеса

имеет определенные особенности и

преимущества. Это, как правило, один из

лидеров в слабо концентрированных

отраслях, где все конкуренты находятся

примерно на одном уровне и ни один из

них не доминирует. Если у него есть своя

ниша, то этот вид бизнеса находится в

относительной безопасности от конкурентов,

и обычно ему удается вскоре значительно

улучшить свое конкурентное положение.

Прочная

В этой позиции вид

бизнеса добивается прибыли, специализируясь

в узкой и относительно защищенной нише,

будь то специализация на небольшой

части большого рынка или на определенном

подтипе продукции. Прочный бизнес может

долго сохранять такое положение, но

практически не имеет шансов улучшить

его.

Слабая

Данная позиция

может означать, что вид бизнеса имеет

ряд критически слабых сторон, мешающих

ему в конечном счете стать центром

генерации прибыли для организации.

Слабость может объясняться самим видом

бизнеса (он может быть слишком маленьким

или могут отсутствовать важные ресурсы

для его поддержания) или ошибками,

допущенными в прошлом при его развитии.

В любом случае такой бизнес не может

выжить самостоятельно в условиях

сложившейся в отрасли конкуренции.

Можно назвать еще

одну позицию, положение которой не

отображается моделью:

Нежизнеспособная

Такой вид бизнеса

не будет иметь сильных сторон ни в

настоящем, ни в будущем. Единственный

возможный стратегический отклик для

такого положения бизнеса, помимо

де-инвестиции – попытаться на некоторое

время продлить его существование. В

силу отсутствия каких-либо вариантов

рассматривать эту позицию в дальнейшем

не имеет смысла.

По своей структуре

модель ADL – это матрица размерностью

5х4, где все виды бизнеса организации

расположены в соответствии со стадиями

жизненного цикла отрасли и их конкурентными

позициями.

Матрица выполняет

несколько функций. Помимо отображения

положения всех видов бизнеса организации,

каждой клетке матрицы соответствуют

определенные значения:

1. Каждая клетка

ассоциируется с определенной степенью

прибыльности и объемом потока денежной

наличности.

2. Каждая клетка

подразумевает определенное стратегическое

решение в отношении получения доли на

рынке, стратегического положения и

необходимых инвестиций.

3. Каждая клетка

входит в определенную область

«естественного выбора», которая в

свою очередь указывает возможности

«специфического выбора», а также

на ряд «уточненных стратегий»,

которые могут быть применены в данном

случае для данного вида бизнеса (табл.

3).

Таблица 3

Уточненные

стратегии, предлагаемые организацией

Артур Д. Литтл

А Обратная интеграция

В Развитие бизнеса

за рубежом

С Развитие

производственных мощностей за рубежом

D Рационализация

системы сбыта

Е Наращивание

производственных мощностей

F Экспорт той же

продукции

G Прямая интеграция

Н Неуверенность

I Начальная стадия

развития рынка

J Лицензирование

за рубежом

К Полная рационализация

L Проникновение

на рынок

М Национализация

рынка

N Методы и функции

эффективности

О Новые продукты/новые

рынки

Р Новые продукты/те

же рынки

Q Рационализация

продукции

R Рационализация

ассортимента продукции

S Чистое выживание

Т Те же продукты/новые

рынки

U Те же продукты/те

же рынки

V Эффективная

технология

W Традиционная

эффективность снижения стоимости

Х Отказ от

производства

Все ячейки матрицы,

через которые по диагонали проходит

граница, будут иметь 2 (или более)

«естественных выбора». Таким

образом, Сильная/Стареющая позиция,

например, поделена между естественным

развитием и избирательным развитием

(рис. 9). Менеджер после детального анализа

может выбрать любой вариант, который

больше подходит к конкретному виду

бизнеса.

Рассмотрим

характеристику позиций на матрице ADL:

Ведущая / рождение

Это, вероятно (но

не обязательно), прибыльная позиция.

Чистая денежная наличность берется в

заем. Естественное развитие можно

осуществить через стратегию Полного

сосредоточения на увеличении доли рынка

– Быстрого роста (В, С, Е, G, L, N, О, Р, Т, V)

или через стратегию Удержания положения

– Начала нового бизнеса (Е, I, L).

Следует инвестировать

немного быстрее, чем этого требует

рынок.

Ведущая / рост

Прибыльная.

Вероятно, но не обязательно, порождает

чистый положительный поток денежной

наличности. Естественное развитие

позиции можно осуществить через:

Удержание положения

– Достижение лидерства в ценообразовании

(А, С, N, U, V, W) или

Удержание доли

рынка – Защита положения (А, С, N, U, V, W).

Следует продолжать

инвестиции, чтобы поддержать сложившиеся

темпы роста (и упредить влияние новых

и/или возможных конкурентов).

Прибыльная

Вероятно, но не

обязательно, порождает чистый положительный

поток денежной наличности. Естественное

развитие позиции можно осуществить

через:

Удержание положения

– Достижение лидерства в ценообразовании

(А, С, N, U, V, W) или

Удержание доли

рынка – Защита положения (А, С, N, U, V, W).

Следует продолжать

инвестиции, чтобы поддержать сложившиеся

темпы роста (и упредить влияние новых

и/или возможных конкурентов), j

Ведущая / зрелость

Прибыльная.

Производитель чистой денежной наличности.

Естественное! развитие можно осуществить

через:

Удержание доли –

Рост вместе с производством (А, В, С, F,

G, J, N, Р,’ Т, U) или

Удержание положения

– Защита положения (А, С, N, U, V, W).

Реинвестировать

по мере необходимости.

Ведущая / старость

Прибыльная.

Производитель чистой денежной наличности.