Вопросы и ответы к тесту по оценке предприятия

|

При анализировании затрат в методе дисконтированных денежных потоков следует учесть: |

|

При расчете затрат в методе дисконтированных денежных потоков следует учесть: |

|

Если в методе дисконтированных денежных потоков используется денежный поток на инвестированный капитал, то в инвестиционном анализированиее исследуется: |

|

Какой метод оценки используется для оценки результатов реструктуризации бизнеса? |

|

Для денежного потока на инвестированный капитал ставка дисконтирования рассчитывается: |

|

При определении ставки дисконтирования по модели оценки капитальных активов используются ниже перечисленные данные за исключением: |

|

Различие между денежным потоком, рассчитанным для собственного капитала, и денежным потоком для инвестированного капитала заключается в том, что: |

|

Что из нижеследующего не соответствует формуле расчёта стоимости предприятия методом капитализации дохода? |

|

Какие компоненты содержит инвестиционный анализ для определения по модели денежного потока для собственного капитала? |

|

Определение остаточной стоимости необходим в: |

|

Рассчитайте остаточную стоимость предприятия по модели Гордона, если денежный поток в постпрогнозный период 56890 руб., долгосрочные темпы роста денежных потоков 2%, ставка дисконтирования 27% |

|

Рассчитайте меру систематического риска для портфеля оцениваемой организации «Альфа», если: |

|

Рассчитать требуемый собственный оборотный капитал (СОК) в первый год прогнозного периода через показатели оборачиваемости. |

|

Рассчитать денежный поток для собственного капитала при следующих вводных: |

|

В качестве величины капитализируемой базы можно использовать: |

|

Какая из следующих моделей применима для оценки долгосрочного бизнеса, имеющего умеренный стабильный темп роста денежных потоков? |

|

К методам затратного подхода в оценке стоимости предприятия (бизнеса) относятся: А) метод выигрыша в себестоимости; Б) метод ликвидационной стоимости; В) индексный метод; Г) экспертный метод. |

|

Какую стоимость активов определяет оценщик в рамках метода чистых активов? |

|

Метод дисконтированных денежных потоков не содержит этап: |

|

Что подразумевает оценка стоимости объекта методом капитализации дохода: |

|

В чем отличие денежного потока на собственный капитал от денежного потока на инвестированный капитал: |

|

При определении денежного потока на собственный капитал учитывают: |

|

Коэффициент бета является: |

|

К методам доходного подхода относится: |

|

Собственный оборотный капитал – это: |

|

Если бизнес приносит нестабильно изменяющийся поток доходов, то какой метод целесообразно использовать для его оценки? |

|

Диверсификация приводит к снижению совокупного риска, который берут на себя инвесторы, принимая конкретное инвестиционное решение. Какой из приведенных ниже компонентов совокупного риска может быть снижен путем диверсификации? |

|

Какие показатели из ниже перечисленных вычитаются для определения величины денежного потока, рассчитываемого для собственного капитала? |

|

Укажите предпосылки, лежащие в основе модели оценки капитальных активов: |

|

Какие элементы не используются при определении ставки дисконтирования по модели средневзвешенной стоимости капитала: |

|

При определении бета по организациям – аналогам не проводится корректировка на: |

|

Безрисковая ставка в ставке дисконтирования, рассчитанной по модели САРМ и по модели кумулятивного построения: |

|

При определении ставки дисконтирования для количественного измерения российского странового риска могут использоваться: |

|

Цена собственного капитала — это |

|

Каким образом может быть определен коэффициент Бета: |

|

Каким образом рассчитывается стоимость в постпрогнозном периоде: |

|

На коэффициент Бета для организации оказывает влияние |

|

Неденежный собственный оборотный капитал не содержит в себя: |

Оценка для целей реструктуризации предприятия

- Главная

- Услуги

- Объекты оценки

- Оценка стоимости предприятия бизнеса

- Оценка для целей реструктуризации предприятия

Оценка для целей реструктуризации предприятия в Москве — в 2020 году

Сертификаты

Свидетельство ЕГРЮЛ

Сертификат соответствия

Страховка 2020

Страховка 2020

Свидетельство на товарный знак

Свидетельство ФНС 2017

Портфолио

Оставьте свои контактные данные, наши специалисты свяжутся с вами

Ответы на частые вопросы

Для целей настоящего Федерального стандарта объектами оценки могут выступать объекты недвижимости — застроенные земельные участки, незастроенные земельные участки, объекты капитального строительства, а также части земельных участков и объектов капитального строительства, жилые и нежилые помещения, вместе или по отдельности, с учетом связанных с ними имущественных прав, если это не противоречит действующему законодательству. Для целей настоящего Федерального стандарта объектами оценки могут выступать доли в праве на объект недвижимости.

Приказ Минэкономразвития России от 25.09.2014 N 611 «Об утверждении Федерального стандарта оценки «Оценка недвижимости (ФСО N 7)»

Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать акции, паи в паевых фондах производственных кооперативов, доли в уставном (складочном) капитале.

Имущественный комплекс организации или его часть как обособленное имущество действующего бизнеса может являться объектом оценки в соответствии с требованиями настоящего Федерального стандарта.

Приказ Минэкономразвития России от 01.06.2015 N 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО N 8)»

Для целей настоящего Федерального стандарта оценки под объектом оценки понимаются объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте и залог которых не запрещен действующим законодательством Российской Федерации.

Приказ Минэкономразвития России от 01.06.2015 N 327 «Об утверждении Федерального стандарта оценки «Оценка для целей залога (ФСО N 9)»

Оценка машин и оборудования

Для целей настоящего Федерального стандарта оценки к объектам оценки относятся отдельные машины и единицы оборудования, являющиеся изделиями машиностроительного производства или аналогичными им, группы (множества, совокупности) машин и оборудования, части машин и оборудования вместе или по отдельности (далее — машины и оборудование).

Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Приказ Минэкономразвития России от 01.06.2015 N 328 «Об утверждении Федерального стандарта оценки «Оценка стоимости машин и оборудования (ФСО N 10)»

Оценка НМА и Интеллектуальной собственности

Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать нематериальные активы — активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

- исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

- права, составляющие содержание договорных обязательств (договоров, соглашений);

- деловая репутация.

Приказ Минэкономразвития России от 22.06.2015 N 385 «Об утверждении Федерального стандарта оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)»

Определение инвестиционной стоимости

Для целей настоящего Федерального стандарта оценки объектами оценки могут выступать объекты оценки, указанные в Федеральном законе N 135-ФЗ, оцениваемые с учетом полезного эффекта от их использования для конкретного лица или группы лиц, при этом возможность совершения сделок в отношении соответствующих объектов оценки может не учитываться.

Приказ Минэкономразвития России от 17.11.2016 N 722 «Об утверждении Федерального стандарта оценки «Определение инвестиционной стоимости (ФСО N 13)»

Определение ликвидационной стоимости

Настоящий Федеральный стандарт оценки применяется в следующих случаях:

- в ходе проведения процедур, применяемых в деле о банкротстве;

- в ходе исполнительного производства;

- при разработке и экспертизе программ реорганизации организаций;

- при финансировании реорганизации организаций;

- в случаях оценки имущества для целей залога с применением Федерального стандарта оценки «Оценка для целей залога (ФСО N 9)»;

- иных случаях отчуждения имущества за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

Приказ Минэкономразвития России от 17.11.2016 N 721 «Об утверждении Федерального стандарта оценки «Определение ликвидационной стоимости (ФСО N 12)»

Наши клиенты

Контакты

Особенности оценки стоимости предприятия в целях реструктуризации

Особенности оценки стоимости предприятия в целях реструктуризации

Особенности оценки стоимости предприятия в целях реструктуризации

Особенности оценки стоимости предприятия в целях реструктуризацииОценка бизнеса в целях реструктуризации позволяет выявить резервы развития компании на основании внутренних и внешних факторов. Кроме того, оценка реструктуризации предприятия предполагает поиск наиболее эффективного способа использования активов, который обеспечит увеличение текущей стоимости бизнеса.

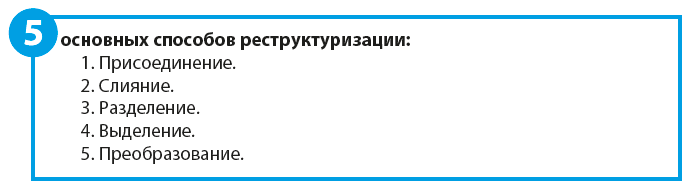

Основные формы реструктуризации

Особенности оценки стоимости предприятия в целях реструктуризации обусловлены формой, в которой будет реорганизована компании. Это может быть:

- Слияние — в процессе которого происходит образование нового общества, получающего все права и обязанности двух и более предприятий, которые прекратили свое существование;

- Присоединение — предполагает ликвидацию одной или нескольких компаний, с последующей передачей активов и пассивов другому (действующему) юридическому лицу;

- Разделение — прекращение деятельности организации с передачей прав, а также долговых и прочих обязательств нескольким вновь создаваемым компаниям;

- Выделение — при котором часть прав и обязательств компании, которая подлежит реорганизации, переходит одной или нескольким новым организациям, а сама реорганизуемая компания не подлежит ликвидации;

- Преобразование — в случае которого предполагается изменение организационно-правовой формы компании путем ее ликвидации с последующей передачей прав и обязательств новому юридическому лицу.

Реорганизация компании может происходить с сочетанием различных форм, указанных выше. При этом оценка стоимости предприятия при реструктуризации предполагает:

- Выявление и анализ сильных и слабых мест организаций, участвующих в реструктуризации;

- Расчет вероятности банкротства;

- Оценку операционных и финансовых рисков;

- Анализ потенциала динамики чистых денежных потоков;

- Предварительную оценку стоимости предприятия для реструктуризации.

Этапы оценки предприятия при реструктуризации

Оценка бизнеса в процессе реструктуризации предполагает выполнение следующих этапов:

- Анализ поточного состояния организации: стратегических, производственных планов и инвестиционных проектов;

- Подробный финансовый анализ организации, при котором определяются внутренние факторы, которые могут служить источниками для роста стоимости компании и повышения рентабельности бизнеса;

- Анализ вероятных путей реструктуризации, возможных в форме изменения структуры организации (слияния, присоединения, продажи или ликвидации отдельных структурных элементов компании, разделения и т.п.) или реорганизации структуры активов и пассивов (оптимизации структуры собственного и заемного капитала, реструктуризации задолженности).

Как правило, для оценки результатов реструктуризации бизнеса используется метод дисконтирования денежных потоков (Чатайте также — Основные методы оценки предприятия). При этом потенциальная реструктуризация рассматривается как инвестиции с определенными затратами и прогнозируемой в будущем прибылью. Проведенная оценка стоимости компании в целях реструктуризации позволяет обеспечить принятие эффективных управленческих решений, обеспечить высокую конкурентоспособность и стабильное развитие предприятия. Подробнее об управленческих и других целях и задачах оценки стоимости предприятия читайте в следующей статье.

Для чего проводится реструктуризация и о каких рисках нужно помнить при ее проведении?

Как выбрать оптимальный способ реструктуризации?

Как разработать план реструктуризации?

Как минимизировать риски, связанные с проведением реструктуризации?

Реструктуризация используется для повышения эффективности бизнеса. Но надо учитывть, что законодательство рассматривает реструктуризацию в основном с точки зрения решения финансовых проблем предприятия (погашение кредитов и дебиторской задолженности, уплаты налогов и т. д.), а налоговые и судебные органы достаточно часто трактуют мероприятия по реструктуризации как способы ухода от налогообложения или вывода активов предприятия. Поэтому поговорим о целях реструктуризации компаний, способах и этапах ее проведения.

Определяем цель реструктуризации компании и выбираем оптимальный способ ее проведения

Чтобы выбрать самый эффективный для конкретной компании способ реструктуризации, сначала нужно определить главную цель ее проведения. По своей сути любая реструктуризация — это целенаправленное изменение организационной и процессной структуры компании, которое должно обеспечить достижение определенных целей для ее владельцев и/или топ-менеджеров. Целей может быть и несколько, но всегда есть основная, ради которой и затевается этот достаточно сложный, а часто и рискованный проект.

Цели реструктуризации можно сгруппировать так:

- защита интересов собственников компании;

- улучшение финансово-экономического положения компании;

- повышение конкурентоспособности компании на рынке;

- развитие бизнеса компании.

В первую группу войдут такие цели, как увеличение стоимости (капитализация активов) компании и минимизация риска потери собственниками контроля над управлением компанией.

Во второй группе целей отметим направления по повышению рентабельности и финансовой устойчивости бизнеса компании, к которым прежде всего относятся оптимизация затрат, налогообложения и минимизация рисков банкротства.

К третьей группе целей можно отнести рост объемов продаж, снижение рисков невыполнения обязательств по дебиторской и кредиторской задолженностями, а также избавление от нерентабельных направлений бизнеса и оптимизацию ценообразования на реализуемую продукцию.

Для четвертой группы характерны цели по объединению капиталов и повышению привлекательности компании для инвесторов и кредиторов.

После того как собственники и руководство компании утвердили основную цель проводимых структурных изменений, выбирают способ реструктуризации, который позволит достичь эту цель.

Присоединение

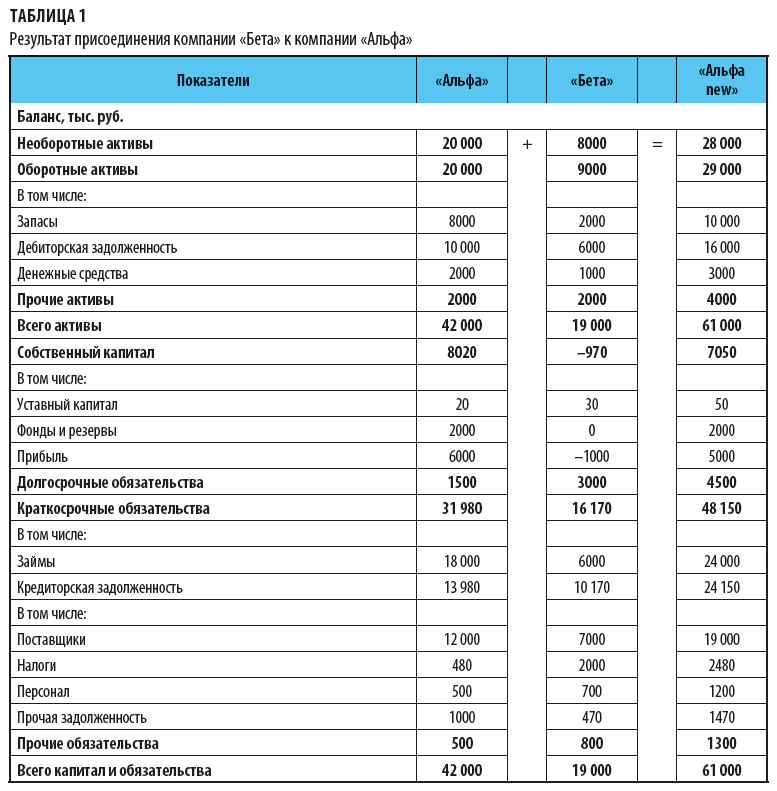

При присоединении имущество, права и обязанности одного юридического лица переходят к другому юридическому лицу. При этом первая организация прекращает свою деятельность, а вторая продолжает работать.

Пример присоединения — в табл. 1. Компания «Альфа» принимает по передаточному акту на свой баланс имущество, права и обязательства компании «Бета», после чего компания «Бета» юридически прекращает свое существование и исключается из ЕГРЮЛ.

Данный вариант реструктуризации чаще всего используется для того, чтобы закрыть нерентабельную компанию без погашения требований кредиторов, выполнения налоговых обязательств и проведения налоговой проверки финансовой отчетности. Ведь по действующему законодательству добровольная ликвидация компании, имеющей задолженности перед бюджетом и внебюджетными фондами, невозможна. И даже если у компании нет таких задолженностей, то при подаче заявления о добровольной ликвидации налоговые органы производят проверку деятельности компании, в ходе которой вполне могут быть начислены какие-либо доначисления или пени по налогам.

Слияние

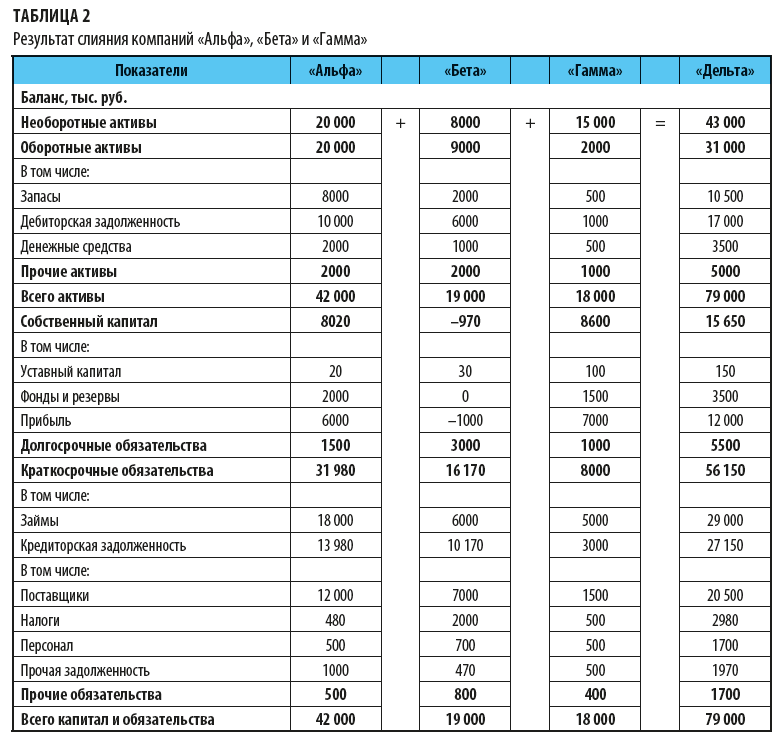

Слияние означает объединение имущества, прав и обязательств нескольких юридических лиц в одну общность — создается новое юридическое лицо, а прежние юридические лица закрываются.

Пример слияния компаний — в табл. 2. Компании «Альфа», «Бета» и «Гамма» объединяют свое имущество, права и обязанности, регистрируется новое юридическое лицо — компания «Дельта», которое является правопреемником первых трех компаний. Соответственно, эти компании после подписания передаточных актов ликвидируются, а компания «Дельта» начинает свою деятельность как правопреемник ликвидированных компаний.

Слияние можно использовать в целях: ликвидации убыточной компании, концентрирования имущества и улучшения рентабельности бизнеса для повышения инвестиционной привлекательности, оптимизации бизнес-процессов и снижения затрат на операционную деятельность за счет исключения дублирующих функций и звеньев управления бизнесов и т. д.

Разделение

Разделение — это способ реструктуризации бизнеса, при котором одно юридическое лицо преобразуется в несколько юридических лиц, которые распределяют между собой имущество, права и обязательства первоначального юридического лица, которое прекращает свою деятельность.

Выделение

В этом случае создается новое юридическое лицо, которому переходит часть имущества, прав и обязательств первоначального юридического лица, которое, в свою очередь, продолжает свою деятельность.

Преобразование

Преобразование заключается в том, что предприятие меняет свою организационно-правовую структуру и перерегистрируется как новое юридическое лицо.

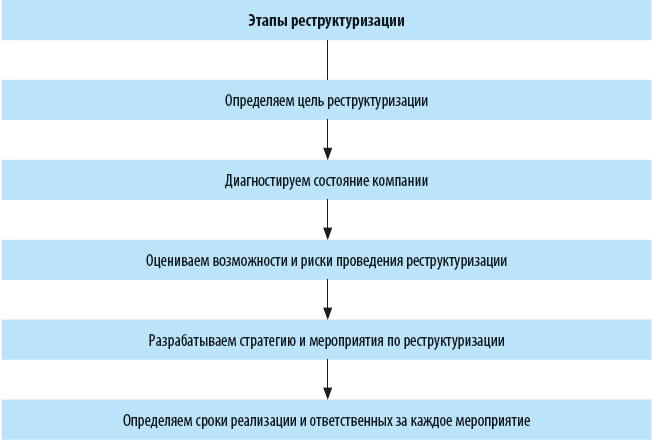

Разрабатываем план реструктуризации компании

Чтобы реструктуризация компании была эффективной и с наименьшим уровнем рисков, нужно заранее проработать и утвердить план ее проведения.

На первом этапе собственники и топ-менеджмент компании выбирают главную цель реструктуризации, формируют план по ее осуществлению, формулируют задачи для каждого из топ-менеджеров, которые должны быть выполнены.

По итогам этого этапа формируется видение о том, какие результаты принесет компании ее реструктуризация. Если эти результаты удовлетворяют все заинтересованные стороны, переходят к следующему этапу.

На втором этапе диагностируется текущее состояние компании, оцениваются ее технологические, финансово-экономические и организационно-структурные возможности по проведению реструктуризации. Кроме того, анализируются варианты оптимизировать существующую структуру бизнеса без реструктуризации, за счет внутренних резервов.

Главная задача на данном этапе — обосновать необходимость проведения реструктуризации и подтвердить отсутствие у компании возможности добиться принятой на первом этапе цели без реструктуризации.

Третий этап, без сомнения, самый ответственный, так как в ходе его реализации собственники и топ-менеджмент компании должны в первую очередь правильно оценить плюсы и минусы проводимой реструктуризации, различного рода риски (правовые, налоговые и финансовые, технологические и т. д.), связанные с осуществлением поставленных задач. Также здесь необходимо проанализировать сильные и слабые стороны компании с точки зрения проведения реструктуризации, чтобы оценить, насколько выгоды от нее превышают возможные риски для дальнейшего функционирования бизнеса.

Только в том случае, если реализация второго этапа покажет явную эффективность осуществления реструктуризации, следует переходит к следующему этапу.

На четвертом этапе разрабатывается уже конкретный план реструктуризации компании. В нем должен содержаться полный перечень действий по проведению реструктуризации и ожидаемые результаты. Желательно предусмотреть в данном плане и альтернативные варианты по реализации намеченных мероприятий.

Заключительный, пятый этап формирования плана реструктуризации — привязка разработанных мероприятий к конкретным сотрудникам компании и определение сроков реализации каждого мероприятия.

Минимизируем риски, связанные с проведением реструктуризации

Чтобы реализовать любой из рассмотренных способов реструктуризации компании, необходимо оформить соответствующие документы в контролирующих органах, а значит, всегда есть риски проверки действий по реструктуризации на предмет ухода от налогов и нарушений действующего законодательства. Следовательно, для минимизации таких рисков компания должна обращаться к законодательной базе и готовить пакет документов по реструктуризации с учетом действующих требований.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2019.