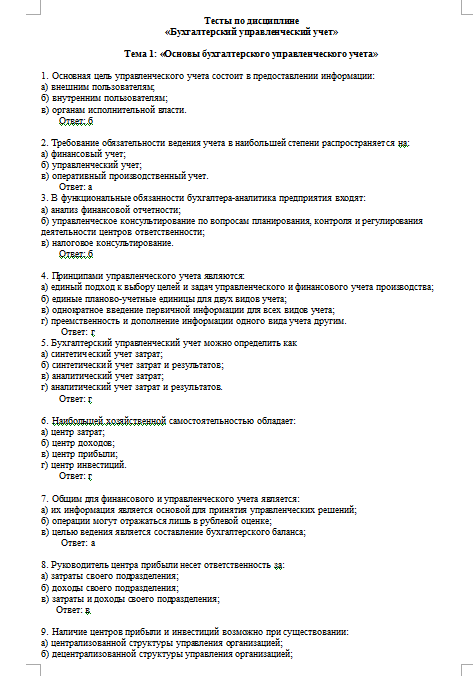

Ответ эксперта

Пониженный тариф страховых взносов для субъектов малого и среднего предпринимательства сохранится и в 2023 году. Он установлен п. 2.4 статьи 427 НК РФ в редакции федерального закона от 14.07.2022 № 239-ФЗ.

Изменится то, что у всех взносов будет единая облагаемая база и совокупный тариф: 30 % с выплат в пределах МРОТ и 15 % с выплат сверх МРОТ. С 2023 года он больше не делится по видам взносов на ОПС, ОСС по ВНиМ, ОМС.

Напомним, что для расчета нужно брать федеральный МРОТ на начало расчетного периода. По законопроекту № 201618-8 новая минималка будет равна 16 242 рубля.

![]()

Важно! Изменения касаются стандартных взносов. При исчислении взносов на ОПС по дополнительным тарифам действуют прежние правила. Для взносов на случай несчастных случаев на производстве и профессиональных заболеваний правила и тарифы тоже не меняются.

Если сумма выплат в пользу застрахованного лица в 2022 году превысит единую предельную величину базы (ЕПВБ) для начисления взносов, то тариф изменится только для той части выплат, которая находится в рамках МРОТ. Он составит:

- 15,1 % с части выплат в пределах МРОТ;

- 15 % с части выплат, превышающей МРОТ.

ЕПВБ на 2023 год еще не утверждена. По законопроекту она составит 1 917 000 рублей.

![]()

Причины глобальных корректировок в 2023 году

К ежегодным законодательным корректировкам по страховым взносам всё давно привыкли. Обычно к началу нового календарного года в обыденном режиме законодатели пересматривали предельную базу, вносили поправки в отчетность, оставляя без изменений состав основных тарифов и платежные сроки. Но грядущий год для страхователей будет особым.

Масштабные нововведения по страховым взносам — 2023 связаны с такими серьезными мероприятиями, как:

- объединение ПФР и ФСС;

- введение единого налогового платежа (ЕНП).

В результате в законодательстве о страховых взносах с 2023 года появятся такие понятия, как «единый тариф», «единая предельная база».

Подробнее об изменениях в страховых взносах в 2023 году расскажем в следующих разделах.

Перестройка отчетности

Информацию о страховых взносах и физлицах, по доходам которых они исчислены, работодатели представляли до 2023 года в разные инстанции: РСВ отправляли в налоговую инспекцию, персотчетность (СЗВ-М, СЗВ-ТД и др.) — в ПФР, а сведения по взносам «на травматизм» сдавали в ФСС.

С 2023 года эта стройная и привычная система преобразуется, благодаря чему отчетов станет меньше по количеству, они изменят свой вид и содержание.

Детальнее о новом едином отчете в объединенный фонд рассказываем здесь.

На первый взгляд, число отчетов с 2023 года уменьшится в два раза. При этом не факт, что работы у бухгалтеров поубавится и процедура представления отчетности упростится. К примеру, у единой формы сведений, объединяющей с 2023 года 4-ФСС и ряд персотчетов, нет общей отчетной даты — предполагается, что отдельные разделы нужно будет представлять в разные сроки. Как эти особенности повлияют на трудоемкость подготовки отчетности по взносам, покажет время.

Образец заполнения РСВ по обновленной форме за 1-й квартал 2023 года скачайте в системе «Консультант Плюс». Готовое решение поможет на конкретных цифрах разобраться с заполнением отчета — после получения временного бесплатного доступа к системе.

Изменение отчетных дат

Как изменятся сроки представления различных сведений, связанных с расчетом взносов, покажем в сравнении с действующими правилами.

О том, как рассчитываются и уплачиваются пени по налогам и страховым взносам с 1 января 2023 года, подробно разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к этой системе, получите его бесплатно на пробной основе.

Что еще поменяется с 2023 года по взносам, узнайте в следующем разделе.

Что произошло с предельной базой

Предельную сумму страховых взносов в 2023 году тоже затронут изменения — она вырастет по величине и будет рассчитана по новым правилам.

Со следующего года отдельных предельных баз по ОПС и ВНиМ не будет. Вместо них установят единую предельную базу, которая будет ежегодно индексироваться. По дополнительным взносам на ОПС с выплат «вредникам» в этом вопросе ничего не поменялось — для них предельную величину базы по страховым взносам на 2023 год, как и прежде, устанавливать не будут.

Минфин планирует предельную величину базы по страховым взносам на 2023 год рассчитать исходя из средней зарплаты, увеличенной в 12 раз путем применения специального коэффициента.

Традиционно предельная база каждого нового календарного года выше базы предыдущего. В 2023 году действуют те же подходы: величина предельной базы поднимется с 1 565 000 до 1 917 000 рублей.

Как с 1 января 2023 г. начислять и уплачивать страховые взносы на ОПС, ОМС и на случай ВНиМ с заработной платы и иных выплат физлицам, подробно изложено в Готовом решении от КонсультантПлюс. Получите пробный онлайн доступ к системе бесплатно и переходите к экспертным разъяснениям.

Единый тариф

В связи с многочисленными поправками законодательства работодателей волнуют вопросы о том, произойдет ли увеличение страховых взносов в 2023 году и как на это повлияет введение единого тарифа.

Узнайте о тарифах страховых взносов на 2023 год из таблицы:

Введение единого тарифа страховых взносов с 2023 года не должно беспокоить работодателей, так как общая величина осталась прежней — и в 2022 году взносы уплачивались по совокупному тарифу 30%. Сохранились в неизменном виде и пониженные тарифы страховых взносов с 2023 года для разных категорий плательщиков.

Пример расчета взносов в 2023 году с применением пониженных тарифов для МСП вы найдете на сайте системы «КонсультантПлюс», оформив бесплатный демодоступ.

Платежные новшества

В связи с введением ЕНП изменился порядок уплаты страховых взносов с 2023 года. Взносы нужно уплачивать единой суммой, а казначейство сделает распределение, как положено по закону.

Изменились и сроки уплаты страховых взносов в 2023 году. Теперь платежная дата — не позднее 28-го числа следующего календарного месяца.

На какие даты выпадает крайний срок уплаты взносов в 2023 году, смотрите в таблице:

Из следующего раздела можно узнать об изменениях по взносам для ИП.

Что изменилось для ИП

У предпринимателей, работающих без наемных сотрудников, нет поводов для беспокойства — масштабные изменения по страховым взносам с 01.01.2023 их почти не затронули.

Подробнее о фиксированных страховых взносах ИП за себя в 2023 году мы рассказали здесь.

Размер страховых взносов ИП в 2023 году составит 45 842 рубля. Уплатить их нужно не разными платежками (отдельно взносы на ОПС и взносы на ОМС), а единым платежом.

Для тех предпринимателей, чьи доходы по итогам 2023 года превысят 300 000 рублей, будет действовать прежний порядок: с суммы превышения нужно дополнительно уплатить взнос 1%. Перечисляется эта сумма в составе ЕНП.

Нужно ли ИП подавать уведомение по фиксированным взносам, мы разбирались здесь.

Ничего не изменится и в сроках уплаты ИП страховых взносов в 2023 году. Как и прежде, платежи нужно произвести не позднее 31.12.2023 (для фиксированной единой суммы) и 01.07.2024 (1% с «доходного» превышения).

ИП-работодателям придется вникать во все новшества по полной программе, так как взносы за работников им нужно считать и уплачивать в том же порядке, что и компаниям.

Об особенностях расчета взносов ИП, если год отработан не полностью, узнайте из этой статьи.

Какие поправки затронули взносы «на травматизм»

Несмотря на объединение с 2023 года ФСС и ПФР и связанные с этим законодательные новшества, взносы «на травматизм» по-прежнему стоят особняком от остальных страховых взносов — изменения их затронули в минимальном объеме.

Что законодатели не стали менять с 1 января 2023 года по страховым взносам «на травматизм»;

- порядок начисления;

- тарифы;

- отсутствие предельной базы.

Совсем без корректировок не обошлось. Вместо отдельного отчета 4-ФСС с 2023 года нужно заполнять раздел в единой отчетной форме (ЕФС-1). Кроме того, взносы «на травматизм» нужно будет уплачивать в единый фонд не в составе ЕНП, а отдельной платежкой. Заполнять платежное поручение нужно по новым реквизитам.

А страхователям на АУСН (автоматизированной упрощенной системе налогообложения) с 2023 года повышен фиксированный размер взносов «на травматизм» с 2040 рублей до 2217 рублей.

Другие новшества и поправки

С 2023 года облагаемых взносами доходов станет больше — из перечня необлагаемых сумм исключат выплаты по трудовым договорам и договорам ГПХ:

- с временно пребывающими в РФ иностранцами и лицами без гражданства;

- с обучающимися, работающими в студенческих отрядах (с установлением пониженных тарифов).

Кроме того, отменяется освобождение от взносов на ВНиМ для выплат по гражданско-правовым договорам.

В части административных наказаний за погрешности с отчетностью изменения тоже есть. Законодатели решили смягчить ответственность за недостоверные сведения в персонифицированной отчетности. К примеру, за ошибки в сведениях о трудовой деятельности наказывать не будут. Кроме того, появится возможность 50%-ной скидки для нарушителей, согласных быстро уплатить штраф по требованию фонда.

Итоги

В 2023 году повышение страховых взносов произойдет за счет увеличения предельной базы, а также корректировки перечня необлагаемых сумм. Совокупный размер ставки не увеличится и влияние на размер платежей не окажет. Отчетов по взносам станет меньше, а объем представляемых сведений вырастет. Появятся новые платежные и отчетные сроки, а также изменится платежный механизм в связи с введением ЕНП.

Можно ли отменить льготные тарифы по страховым взносам для МСП? Каким организациям можно применять? Какие сложности возникнут, если будете применять пониженные тарифы — обо всем поговорим в статье.

Малый и средний бизнес: как попасть в реестр, отменить тариф

Чтобы пользоваться льготой, вы должны попасть в реестр МСП. Найти не трудно — на сайте ФНС. Статистика по нему выглядит вот так:

Реестр пополняется автоматически: нужны данные из ЕГРЮЛ, ЕГРИП и сданных отчетах. Если вас в нем нет — значит не сдали отчеты.

А если вы уже применяете пониженные тарифы и у вас возникают проблемы, приходите на курс повышения квалификации.

Но бывает и такое, что вы все сделали, а в реестре МСП вас все равно нет. На сайте ФНС отправляете заявление, чтобы вас включили в реестр. Нужно будет указать ИНН или ОГРН и заполнить информацию о компании.

Налоговики в ответ могут ответить, что вы все равно что-то не сдали. Тогда жалуйтесь в УФНС и прикрепляйте документы, которые подтвердят, что вы сдали отчеты в срок.

Тарифы льготы, как считать МРОТ

Пониженный тариф применяете с 1-го числа месяца, в котором вас внесли в реестр субъектов МСП. Если же вас исключили, то льгота отменяется с 1 числа месяца, в котором вас исключили.

Тариф 15% применяется не ко всему, а только к части выплат работнику, которые превышают МРОТ. Выплаты рассчитываются в конце каждого месяца.

МРОТ на 2023 год — 16 242 ₽

Пример

Вы платите сотруднику 30 000 ₽ в месяц. Из них 16 242 ₽ будут облагаться по ставке 30%. А 13 758 (30 000 — 16 242) — по тарифу 15%.

Зачастую правила льготного тарифа усложняют расчет и не всегда дает сэкономить. Отказаться от пониженных тарифов нельзя.

Что касается МРОТ, то правила такие:

Больше о страховых взносах рассказывают профи на курсе повышения квалификации «Клерка». Приходите — научитесь работать по новым правилам

Посмотреть программу

Пониженные тарифы для НКО

Применять льготный тариф (7,6%) вправе такие организации на УСН:

-

НКО, которые занимаются научными исследованиями, разработками, образованием, искусством (в т.ч. театры, музеи);

-

благотворительные фонды.

Для последних все просто — нужно применять УСН и вести деятельность, как написано в уставе.

А вот для НКО ситуация посложнее. Чтобы претендовать на пониженный тариф, нужно выполнить условия по доходам — не менее 70% от суммы должны составлять:

Единственная сложность, которая возникнет при применении пониженных тарифов — запросы от налоговиков.

Каждый квартал они приходят к НКО и требуют обосновать право на льготу.

Научиться работать со страховыми взносами

Как рассчитывать страховые взносы по пониженным тарифам

Расчет страховых взносов — отдельная тема. Там тоже есть свои нюансы и сложности. Чтобы вы не мучились, мы позвали экспертов, чтобы они на примерах показали, как это делать по новым правилам.

Мы открыли новый курс повышения квалификации — приходите. Коротко расскажем, что сможете:

-

применять новые тарифы страховых взносов;

-

заполнять форму ЕФС-1;

-

разбираться в пониженных тарифах;

-

подавать уведомления по новым формам.

В конце курса вы получите удостоверение на 40 ак. часов, внесем в ФИС ФРДО. Выделитесь среди других бухгалтеров и покажете свой профессионализм работодателю.

Записывайтесь на курс — новый поток стартует через две недели.

Добавить в «Нужное»

Основным новшеством 2023 года, которое касается тарифов страховых взносов, является установление единого тарифа по взносам на ОПС, ОМС и ВНиМ с выплат работникам. Мы расскажем о том, по какому же тарифу уплачивать взносы в ИФНС, а также о тарифах взносов на травматизм, уплачиваемых в СФР.

Единый тариф страховых взносов-2023

По общему правилу на 2023 г. действуют следующие размеры единого тарифа по страховым взносам на ОПС, ОМС и ВНиМ с выплат работникам (п. 3 ст. 425 НК РФ).

| Размер тарифа | Примечание |

|---|---|

| 30% | По этой ставке взносы начисляются в пределах установленной единой предельной величины базы для исчисления страховых взносов |

| 15,1% | Этот тариф применяется при начислении взносов на сумму свыше установленной единой предельной величины базы |

Налоговым кодексом предусмотрен не только общий тариф страховых взносов, а также дополнительные и пониженные тарифы страховых взносов.

Пониженные ставки страховых взносов в 2023 году

Пониженные тарифы предусмотрены для определенных категорий работодателей. К примеру, работодатели, относящиеся к субъектам МСП, вправе применять единый пониженный тариф 15% в отношении части выплат в пользу физлица, определяемой по итогам каждого календарного месяца как превышение над величиной федерального МРОТ, установленного на начало расчетного периода (пп. 17 п. 1, п. 2.4 ст. 427 НК РФ).

Поясним на примере.

Федеральный МРОТ на 01.01.2023 составляет 16242 руб.

Работнику ежемесячно выплачивается 40000 руб. Следовательно, часть выплат, равная МРОТ, будет облагаться взносами по стандартному тарифу – 30%, а часть выплат, превышающую МРОТ, надо обложить взносами по пониженному тарифу 15%. Расчет суммы взносов с выплат работнику за месяц будет выглядеть так:

16242 руб. х 30% + (40000 руб. – 16242 руб.) х 15%.

С полным перечнем категорий работодателей, имеющих право на пониженные тарифы взносов, а также с размерами пониженных ставок по взносам можно ознакомиться в ст. 427 НК РФ.

Дополнительные тарифы-2023

Работодателям, у которых работники трудятся во вредных и/или опасных условиях труда, необходимо уплачивать еще и дополнительные взносы на ОПС с выплат таким работникам.

Подробнее прочитать о таких взносах можно в ст. 428 НК РФ.

Взносы на травматизм: ставки страховых взносов в 2023 году

На 2023 г. сохранены ранее действовавшие тарифы страховых взносов на травматизм с выплат работникам (Закон от 22.12.2005 N 179-ФЗ). Размер тарифа, по которому нужно начислять взносы конкретному работодателю, зависит от его класса профессионального риска. Этот класс определяется по основному виду деятельности работодателя.

Для целей установления «несчастного» тарифа на очередной календарный год организации должны подтвердить свой основной вид деятельности по итогам прошедшего года (п. 3 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 № 55). Ранее организации подтверждали основной вид деятельности в ФСС, а с 2023 г. это нужно делать в СФР.

ИП-работодателям подтверждать свой основной вид деятельности не нужно – тариф им устанавливается на основании кода ОКВЭД основного вида деятельности, содержащегося в ЕГРИП (п. 10 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713).

Приведем в таблице действующие в 2023 г. ставки взносов на травматизм.

| Класс профессионального риска | Тариф взносов |

|---|---|

| I | 0,2 |

| II | 0,3 |

| III | 0,4 |

| IV | 0,5 |

| V | 0,6 |

| VI | 0,7 |

| VII | 0,8 |

| VIII | 0,9 |

| IX | 1,0 |

| X | 1,1 |

| XI | 1,2 |

| XII | 1,3 |

| XIII | 1,4 |

| XIV | 1,5 |

| XV | 1,7 |

| XVI | 1,9 |

| XVII | 2,1 |

| XVIII | 2,3 |

| XIX | 2,5 |

| XX | 2,8 |

| XXI | 3,1 |

| XXII | 3,4 |

| XXIII | 3,7 |

| XXIV | 4,1 |

| XXV | 4,5 |

| XXVI | 5,0 |

| XXVII | 5,5 |

| XXVIII | 6,1 |

| XXIX | 6,7 |

| XXX | 7,4 |

| XXXI | 8,1 |

| XXXII | 8,5 |

Стоит отметить, что для работодателей предусмотрены скидки/надбавки к тарифу взносов на травматизм (п. 1 ст. 22 Закона от 24.07.1998 N 125-ФЗ). Для этих целей ежегодно утверждаются определенные показатели. Показатели на 2023 г. утверждены Постановлением ФСС РФ от 26.05.2022 N 13.

С 2023 года ПФР и ФСС объединят в один фонд, поэтому изменения для бизнеса неизбежны. Рассказываем, о каких переменах известно уже сегодня.

Что изменится с 2023 года

1 января 2023 года Пенсионный фонд России (ПФР) и Фонд социального страхования (ФСС) объединят в Социальный фонд России (СФР). С появлением нового ведомства изменится уплата страховых взносов, сдача отчётности и использование льгот.

Во-первых, взносы на пенсионное, медицинское и социальное страхование объединят в единый платёж. Правила и тарифы по взносам на травматизм останутся прежними.

Во-вторых, объединят предельные базы по пенсионному и медицинскому страхованию. При достижении установленной отметки активируется пониженный тариф.

В-третьих, ряд отчётов объединят в единый документ. При необходимости предприниматели будут сдавать отдельные разделы.

Как платить взносы в 2023 году

Вместо трёх платежей будет один — казначейство самостоятельно распределит средства по категориям.

Базовый тариф — 30%, общая ставка по пенсионному, медицинскому и социальному страхованию. После достижения предельной базы он снизится до 15,1%.

За основу взяли предельную базу по пенсионному страхованию за 2022 год — 1 565 000 ₽. Но к началу 2023 года ее проиндексируют с учётом изменения средней зарплаты по России.

Индивидуальным предпринимателям объединят взносы за себя на пенсионное и медицинское страхование. В 2023 году они заплатят 45 842 ₽ и дополнительный взнос, если объект налогообложения превысит 300 тыс. ₽.

Для крестьянских, фермерских хозяйств (КФХ) отменят освобождение от страховых взносов. За каждого члена и главу будут платить как за ИП — 45 842 ₽ в 2023 году. То есть сумму умножат на количество участников, чтобы получить величину взноса.

Срок уплаты единого взноса — до 28 числа следующего месяца включительно.

Льготы по страховым взносам

Льготы сохранили, но упорядочили для удобства использования. С 2023 года выделяют три категории:

- айтишники;

- малый и средний бизнес;

- организации, которые платят экипажам судов.

Для IT-компаний в 2023-2024 гг. действует ставка 7,6%. Малый бизнес продолжит платить 15% с зарплаты сотрудников в части, которая превышает минимальный размер оплаты труда (МРОТ). До МРОТ страховые исчисляют по стандартному тарифу — 30%.

По зарплате членов экипажей судов — нулевой тариф, если суда зарегистрированы в Российском международном реестре и применяются не для хранения и перевалки нефти, нефтепродуктов и газа в портах.

Единый отчёт

Новый отчёт объединит в себе:

- СЗВ-М,

- СЗВ-СТАЖ,

- ДСВ-3,

- СЗВ-ТД,

- 4-ФСС,

- сведения о сумме доходов и начисленных взносах.

Расчёт по страховым взносам (РСВ) для налоговой останется, но из него исключат третий раздел.

Как изменятся сроки уплаты

По РСВ изменили срок сдачи — с 2023 года работодатели обязаны подавать сведения до 25 числа месяца, следующего за истёкшим кварталом.

С единым отчётом сложнее, ведь он включает в себя несколько старых форм. У разных разделов отличаются сроки сдачи:

- персонифицированные сведения о застрахованных лицах — до 25 числа следующего месяца;

- сведения о страховом стаже (бывший СЗВ-СТАЖ) — до 25 января следующего года;

- сведения о трудовой деятельности (бывший СЗВ-ТД) — до 25 числа месяца, следующего за месяцем кадрового мероприятия. При увольнении или приёме — не позднее следующего рабочего дня;

- сведения о заключении или расторжении гражданско-правового соглашения — не позже следующего рабочего дня после оформления документа;

- сведения о взносах на накопительную пенсию (бывший ДСВ-3) — до 25 числа месяца, следующего за истёкшим кварталом, если фирма делала дополнительные взносы;

- сведения о взносах на травматизм (бывший 4-ФСС) — до 25 числа месяца, следующего за истёкшим кварталом.

Форму единого отчёта пока не утвердили, это должны сделать до конца 2022 года.

Штрафы по новым правилам

Штрафы предусмотрены для должностных лиц и предпринимателей:

|

Нарушение |

Сумма штрафа, ₽ |

|

Нарушение сроков сдачи единого отчёта |

300-500 |

|

Непредоставление или предоставление недостоверных сведений по исчислению страховых взносов |

|

|

Непредоставление или предоставление недостоверных сведений по расчёту пособий |

|

|

Непредоставление или предоставление недостоверных сведений по персонифицированному учёту |

Коротко

-

С 2023 года объединят взносы на пенсионное, медицинское и социальное страхование.

-

ИП начнут платить единый взнос за себя на медицинское и пенсионное страхование.

-

Отменят освобождение от страховых взносов для КФХ.

-

Айтишникам, малому и среднему бизнесу, работодателям членов экипажей судов сохранят льготы по страховым взносам.

-

Вместо старых отчётов для ПФР и ФСС сделают единый документ. РСВ сохранится, но без третьего раздела.

-

Единый отчёт можно будет сдавать по частям, но сроки зависят от раздела.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Статья актуальна на

30.11.2022