Чтобы не растерять клиентов и не уступить конкурентам из числа ИТ-компаний, российские банки должны поэтапно внедрять в бизнес инновации, пишут аналитики McKinsey

У российской банковской системы есть шансы стать одной из самых передовых в мире, пишут аналитики McKinsey в исследовании «Инновации в России — неисчерпаемый источник роста». На горизонте до 2030 года целевое видение банковского сектора России авторы доклада представляют следующим образом.

- Бизнес. Цифровизация поможет сократить расходы банков на 10–15%; технологии больших данных позволят максимально точно оценивать клиента при выдаче кредита; значительная доля дохода будет приходиться на небанковские услуги.

- Клиенты. В рамках экосистем потребители будут получать помимо финансовых телекоммуникационные, розничные и прочие услуги; банковские операции будут проводиться почти мгновенно; клиенты будут получать только персонализированные предложения.

- Отрасль в целом. Банки как локомотив внедрения инноваций и поставщик кадров для других отраслей; ИТ-компании станут полноценными поставщиками финансовых услуг и конкурентами банков; крупные банки станут центрами экосистем, предлагающими широкий спектр услуг; небольшие банки станут нишевыми игроками.

Основные тенденции развития инноваций

Сейчас банковский сектор России оживает после стагнации 2015–2016 годов. Одновременно появление новых игроков — финтех-компаний, необанков и небанковских компаний — меняет структуру конкуренции, снижает рентабельность традиционной банковской деятельности, а значит, вынуждает искать новые источники дохода. Два самых перспективных направления здесь — новые банковские продукты на основе цифровых технологий и небанковские продукты, созданные в партнерстве со сторонними фирмами.

У цифровой трансформации банковской отрасли в России есть хорошая база. Все больше россиян используют дистанционные каналы обслуживания, при этом уровень их распространения отстает от уровня проникновения интернета, что говорит о потенциале роста. Мобильные приложения российских банков имеют сейчас в полтора-два раза больше функций, чем аналогичные приложения ведущих банков Европы. Отчасти это объясняется тем, что в России отрасль формировалась уже в цифровую эпоху, сразу перенимая лучшие практики. В 2018 году Россия вошла в топ-5 стран Европы по развитию цифрового банкинга.

A. Продуктовые инновации

Драйвером продуктовых инноваций в банковской отрасли является анализ больших массивов данных, машинное обучение, углубленная аналитика, искусственный интеллект, робоэдвайзинг, а также блокчейн, позволяющий совершать операции без посредников. На основе этих технологий создаются принципиально новые продукты, сервисы и возможности, например услуги, ранее требовавшие личного присутствия клиента в банке, а теперь перешедшие в онлайн.

Главный стимул для банков к запуску продуктовых инноваций — желание удержать клиентов и более точно соответствовать их потребностям. Один из способов — запуск принципиально новых продуктов на основе цифровых технологий. Например, это онлайн-сервис ипотечного брокера у Тинькофф Банка или идентификация пользователя по фотографии при совершении переводов у банка «Открытие». Биометрическая идентификация в дальнейшем будет набирать популярность не только для идентификации клиента, но и, скажем, для удаленного заключения договора.

Все больше банков предлагают персонализированные кешбэк-сервисы c возможностью выбора категорий покупок, а некоторые (Сбербанк, ВТБ) используют предиктивную аналитику для создания индивидуальных предложений. Количество взаимодействий с клиентом сокращается, при этом они становятся более эффективными. Помимо персонализации предложений банкам необходимо развивать омниканальность обслуживания: не просто по различным каналам, а интеграцию этих каналов в единую систему.

Для запуска продуктовых инноваций необходимо непрерывно создавать новые идеи. Постоянное отслеживание трендов и понимание потребностей клиентов — решающие факторы для появления актуальных идей, обладающих коммерческим потенциалом. Важна тут и скорость вывода новых продуктов на рынок: чем быстрее банк запускает новые качественные продукты, тем больше конкурентных преимуществ он получает.

B. Процессные инновации

Основные выгоды от цифровой трансформации для традиционных игроков состоят в кратном сокращении затрат и ускорении банковских операций. Как показывает опыт McKinsey, сквозная цифровизация ключевых процессов в традиционном банке, будь то продажи новых продуктов или сервисное обслуживание в отделениях, позволяет сократить их стоимость на 40–60%. И если крупные игроки, имея нужные ресурсы и компетенции, могут проводить полномасштабную цифровую трансформацию, небольшим банкам надо найти свою нишу.

Масштабные финансовые вложения в цифровые реформы для небольших банков рискованны: умений может не хватить, а потери от неудачной трансформации грозят обанкротить компанию. Поэтому важно находить нишевый сегмент и развиваться в нем: например, Рокетбанк ориентирован на молодежную аудиторию, и все его предложения и акции в основном направлены на этот сегмент потребителей. Недостаток средств на цифровую трансформацию не должен останавливать малых игроков, которые хотели бы провести цифровизацию процессов в своей компании: можно сосредоточиться на точечном развитии ключевых технологических компетенций либо использовать чужие платформы для аутсорсинга отдельных функций.

И крупные, и малые игроки могут использовать технологии анализа больших данных для создания моделей прогнозирования кредитных рисков. Это позволит формировать индивидуальные предложения клиентам и эффективно распределять ресурсы. В качестве примера здесь можно привести метод оптимизации покрытия территории сетью отделений или банкоматов на основе динамического моделирования и анализа клиентских потоков.

C. Инновации в бизнес-моделях

Говоря о бизнес-моделях, основные направления трансформации следующие: создание экосистемы, развитие партнерских отношений с другими компаниями, предоставление банковских услуг под чужим брендом, создание принципиально новых направлений бизнеса.

Переход от классического формата банка к финансовой экосистеме для обслуживания как частных, так и корпоративных клиентов подразумевает усиление внимания к потребителю и его запросам, а также выстраивание партнерских отношений с другими компаниями. Услуги, предоставляемые партнерами, должны отвечать широкому кругу повседневных потребностей клиентов, что позволит владельцу экосистемы обслуживать их по принципу «одного окна». Необходимость применения и развития новых умений таит в себе риски, но в перспективе владелец экосистемы получает право на долю доходов партнеров.

Важным фактором инновационного развития является умение взаимодействовать с технологическими компаниями при совместной разработке и внедрении инновационных решений, аутсорсинге инноваций и других формах сотрудничества. Стратегическими партнерами банков становятся агрегаторы пользовательской информации (например, социальные сети и операторы связи), предоставляющие доступ к внешним данным о клиентах.

Небольшие финансовые организации, которые не в состоянии позволить себе модернизацию собственной ИТ-системы, могут воспользоваться услугами компаний на аутсорсе — от услуг по облачному хранению и обработке данных до применения методов углубленной аналитики и анализа больших массивов данных. Банки с недостаточными компетенциями в области цифровых технологий могут сосредоточиться на предоставлении базовых услуг, таких как управление бухгалтерским балансом и проведение транзакций.

Рекомендации участникам рынка

Внутри компаний, пишут авторы исследования, необходим благоприятный климат для работы с инвестициями. Здесь можно выделить четыре фактора успеха.

- Четкая стратегия. Необходимы не только амбициозные цели, но и ресурсы для их достижения. Стратегия должна включать в себя план развития по трем типам инноваций: продуктовые, процессные и инновации в построении бизнес-модели.

- Партнерство. Развитие отношений с ЦБ, банками, финтехом и ИТ-компаниями позволит дополнить знания и умения новыми компетенциями, получив при этом конкурентное преимущество. Банкам следует внимательно отслеживать деятельность финтех-компаний и стартапов на рынке, выявлять наиболее перспективные, затем покупать их или создавать стратегические партнерства.

- Развитие недостающих компетенций. Внедрение инноваций требует новых навыков в области цифровых технологий, управления кадрами, понимания нужд клиентов.

- Трансформация корпоративной культуры. Эффективная работа с инновациями требует определенного подхода сотрудников к работе, поощрения их взаимодействия. Для молодых специалистов важны и нематериальные факторы, например определенная свобода действий.

Роль Банка России

Долгое время развитию онлайн-банкинга мешали нормы российских законов в отношении удаленной идентификации: открывать вклады без паспорта и личного присутствия было просто нельзя. Лишь в декабре 2017 года президент России подписал закон, по которому человеку разрешалось открывать счета и кредитные линии удаленно, если он авторизован в системах ЕСИА и ЕБС.

Вместе с участниками рынка Центробанк создает почву для развития инноваций, прорабатывает законодательные нормы. Яркий пример — создание в 2016 году ассоциации «ФинТех» именно по инициативе ЦБ. Именно в рамках ассоциации была разработана и внедрена Система быстрых платежей, позволяющая мгновенно переводить средства между банками по номеру телефона.

Скорость технологических изменений требует от регулятора большей гибкости, а успех инноваций напрямую зависит от степени сотрудничества ЦБ с участниками рынка. Адекватное регулирование отрасли защитит отрасль и компании от угроз, а стабильная обстановка на рынке будет способствовать развитию инноваций.

Более активному и диверсифицированному развитию кредитования малого бизнеса

препятствует целый ряд факторов.

Во-первых, на данном этапе своего развития российские банки не обладают

достаточной ресурсной базой для выдачи долгосрочных кредитов. Большинство финансовых

посредников, особенно в регионах, существуют за счет краткосрочных вкладов. Учитывая

краткосрочность и неустойчивость такой ресурсной базы, эти банки не могут предоставлять

долгосрочные займы предпринимателям для обновления основных фондов. Таким образом, банки

ограничиваются краткосрочным кредитованием на пополнение оборотных средств (на срок до

одного года, а чаще — на три-шесть месяцев). Такая осторожность повышает надежность

банковского сектора, но краткосрочные займы не дают возможности малому бизнесу модернизировать

свое производство. В ситуации неразвитости в нашей стране системы рефинансирования кредитов

ЦБ большое значение приобретает система финансирования по германской схеме — через

государственные банки, например, РосБР, или зарубежные банки, в частности, ЕБРР.

Во-вторых, при сравнимых операционных издержках на обслуживание крупного

и мелкого заемщика крупному банку невыгодно работать с малым бизнесом. Нужны такие процедуры

кредитования малого бизнеса, которые бы позволили оперативно и с малыми затратами готовить

и проводить большую массу мелких сделок, обеспечивая в тоже время приемлемое качество

кредитного портфеля. Для решения этой проблемы крупные банки разрабатывают скоринговые

системы оценки партнеров.

В-третьих, серьезным препятствием для увеличения объемов кредитования малого

бизнеса являются высокие риски, отчасти обусловленные непрозрачностью малого бизнеса, и проблемы

залогового обеспечения сделки. Однако, как показала практика, эта проблема также решаема.

Тем более что доля проблемных ссуд, по оценкам банкиров, невелика и составляет порядка 3-5%

от выданных кредитов малому бизнесу.

Банки находят способы работы с мелкими заемщиками даже в отсутствие надежного

обеспечения. За последний год банки стали активнее предлагать беззалоговые кредиты. Они,

безусловно, носят краткосрочный характер, но позволяют предпринимателям решить временные

трудности. Наиболее распространенными являются беззалоговые кредиты под выручку, которую

клиенты соглашаются инкассировать в банк. «Но для работы с беззалоговыми кредитами», — отмечает

Дмитрий Скоркин, «Юниаструмбанк», — «банк должен хорошо уметь оценивать бизнес клиента, его

возможности вернуть кредит за счет своей текущей выручки, эффективности работы. Это новые

технологии оценки рисков, и за этими технологиями — будущее массового кредитования малого

бизнеса».

В классическом варианте залогом выступает жилая и нежилая недвижимость,

оборудование, автотранспорт, находящиеся в собственности как предприятия, так и в личной

собственности владельца бизнеса. Товары в обороте чаще всего выступают обеспечением кредитов,

выданных малому бизнесу. Оценку залога банки предпочитают проводить своими силами. Обеспечение

должно покрывать сумму кредита и проценты за весь срок кредитования. При этом обычно банк

исходит из ликвидности залога и принимает в расчет не более 70% его оценочной стоимости. Кроме

того, обычно банки требуют застраховать залоговое имущество в страховой компании. Это связано

в том числе с тем, что в соответствии с современным залоговым законодательством в случае

банкротства предприятия банкиры не исключают ситуации, когда причитающиеся по закону банку

активы не удастся взыскать с бизнесменов. Залоговое имущество на общих правах поступает на

аукцион, и банки не имеют на него преимущественных прав.

На сегодняшний день автотранспортные средства, переданные в залог, тоже не

могут гарантировать банку абсолютное покрытие кредита. Дело в том, что заложенное

автотранспортное средство до сих пор не регистрируется в ГИБДД. Соответственно, банки

оказываются незащищенными от мошенничества со стороны клиентов, «теряющих» паспорт

транспортного средства, заложенный в банке, и перепродающих автомобиль. «В развитых

странах давно научились бороться с подобным видом мошенничества», — рассказывает Грег Алтон,

советник по инвестициям IFC. — «Так, в Канаде, например, любой залог под небольшой кредит

можно оформить в течение часа где-то за 20 долларов, и банкир может достаточно быстро проверить

«чистоту» залогового обеспечения просто по номеру через Интернет».

Другим способом снижения рисков кредитования малого бизнеса является личное

знакомство банкира с собственником бизнеса. На переговоры с сотрудниками банков при оформлении

кредита обычно приходят первые лица малых и средних предприятий, что нечасто случается при

взаимодействии с крупным бизнесом, а подобные неформальные отношения с руководством позволяют

получить более достоверную информацию о состоянии дел предприятия. «Кредитные эксперты должны

не только уметь хорошо оценивать бизнес потенциального заемщика, но и быть отличными

психологами», — говорит Сергей Рязанцев, начальник управления активных операций банка

«Церих». — «Необходимо лично знать человека, который стоит за конкретным бизнесом, и

постараться понять, какие тараканы сидят у него в голове».

По мнению самих банкиров, более интенсивной работе банков и малого бизнеса

могли бы способствовать следующие шаги государства:

из конкурсной массы при банкротстве должника, а также предполагающего возможность внесудебного

взыскания банком заложенного имущества, и введение системы регистрации залога движимого

имущества;

формирования кредитными организациями резерва на возможные потери по ссудам, по ссудной и

приравненной к ней задолженности». Это положение препятствует кредитованию малого бизнеса.

Центробанк рассматривает кредиты малым предприятиям в большинстве случаев как проблемные и

безнадёжные ссуды, под которые кредитные организации должны создавать резервы в размере

половины либо полной суммы кредита. Соответственно, банки должны изыскивать дополнительные

средства для создания резервов, и, как следствие, это приводит к увеличению издержек банка

и повышению ставки.

Также банкиры сетуют на отсутствие реального опыта оценки бизнеса малых

предприятий у проверяющих специалистов из ЦБ, которые используют слишком формальные показатели,

такие как недостаточность собственных средств или отрицательные чистые активы, при этом забывают

оценивать перспективность развития малого предприятия. С одной стороны, ЦБ провозглашает курс

на переход к содержательному надзору, опирающемуся на оценку качественных показателей

деятельности банка. Но на поверку выходит иначе. «Мы часто вынуждены отказываться от

кредитования перспективного клиента», — комментирует Сергей Рязанцев, банк «Церих», —

«потому что знаем, что придет ЦБ и заставит нас создавать дополнительные резервы под кредит,

который с формальной точки зрения является рисковым. Но мы объективно знаем бизнес клиента

лучше, это мы ездили к нему на склад, а не представители из ЦБ»!

Единственная лазейка, которую оставил кредиторам малого бизнеса Центробанк,

— это возможность формировать резерв по портфелю однородных ссуд, незначительных по величине,

т.е. размером не более 0,1 % от величины собственного капитала. Величина резерва определяется

кредитной организацией в зависимости от применяемой методики оценки риска по портфелю однородных

ссуд. «Этот норматив значительно сужает наши возможности по кредитованию малого бизнеса.

В соответствии с ним мы можем относить к однородным ссудам только кредиты до 250 тыс. руб.

Мы полагаем, что этот норматив мог бы быть увеличен в 2-4 раза», — считает Сергей Рязанцев,

банк «Церих».

И наконец, положительным фактором для самих банков стало бы уменьшение

налоговой нагрузки на малые предприятия. Использование разных механизмов снижения налоговой

нагрузи на малые предприятия (налоговые льготы, специальные налоговые режимы) могли бы

позволить малым компаниям легализовать свой бизнес и, в конечном итоге, снизить кредитные

риски банков, что привело бы к росту кредитования малого бизнеса.

Более активному взаимодействию банков и малого бизнеса препятствуют также

проблемы, возникающие у малого бизнеса при обращении в банки.

В среднем в банках процедура рассмотрения заявки на кредитование занимает

не менее 1 месяца и требует от предпринимателя огромного количества справок и копий документов.

В отличие от крупного заемщика малый бизнес не располагает ни трудовыми, ни временными ресурсами

для сбора всех документов. При этом никто не дает предпринимателю гарантии, что все его усилия

окупятся. Кроме того, у мелкого бизнесмена обычно просто нет времени ждать необходимых

«здесь и сейчас» денег. Часто от бизнесменов требуется предоставить ряд дополнительных

документов, таких как бизнес-план, технико-экономическое обоснование и прочее, а квалификации

большинства предпринимателей на их составление обычно не хватает.

Банки для снижения кредитных рисков обычно выдвигают жесткие требования

к обеспечению выдаваемых ссуд. При действующей законодательной базе и условиях прохождения

дел в арбитражных судах вернуть залог достаточно сложно, на это уходит много времени и средств.

К тому же отсутствует адекватное залоговое законодательство и инфраструктура реализации залогов.

При следовании действующим нормативным актам залог, как правило, реализуется не более чем за

половину его действительной стоимости. Продажа залога осуществляется через систему тендеров,

что и обусловливает резкое уменьшение его цены вследствие плохой организации торгов. Поэтому

банки-кредиторы требуют от потенциальных заемщиков 200% залогового обеспечения кредита, что

не под силу большинству малых предприятий.

Также часто банки требуют от предпринимателей перевести свои расчетные

счета в банки-кредиторы.

Все это формирует у предпринимателей определенный стереотип в отношении

банковских кредитов, способствует низкой заинтересованности в сотрудничестве с банками.

Ряд банкиров говорят о том, что сейчас главной задачей для банковского сообщества, в том

числе государства, является привлечение интереса со стороны малого бизнеса к банкам.

«Малый бизнес в основной своей массе не воспринимает банк как институт, готовый

к сотрудничеству с бизнесом. Мы постоянно вынуждены работать с недостоверной отчетностью,

предоставляемой предпринимателями. Малый бизнес заранее уверен, что он не понравится банку,

поэтому старается приукрасить собственное положение. При этом получается как в том анекдоте,

когда приходит пациент к врачу и просит вылечить его, но при этом не говорит, что и где у него

болит», — говорит Дмитрий Скоркин, директор департамента корпоративного кредитования

«Юниаструмбанка».

Банки, ориентированные на работу с малым бизнесом, стараются учитывать

особенности данной категории клиентов. Это прежде всего относится к небольшим банкам,

поведение которых обычно характеризуется большей гибкостью по сравнению с крупными банками.

«Мы постоянно встречаем бизнесменов, утративших всякий интерес к банкам, после того как их

заставили собрать большой объем документов, необходимых для рассмотрения заявки на получение

кредита, и после этого отказали в кредите. Мы стараемся свести объем предварительно

запрашиваемых документов к минимуму, и только после положительного заключения просим

предоставить полный комплект. Но вместе с тем, для того чтобы удержать наши риски на

приемлемом уровне, мы предъявляем повышенные требования к обеспечению кредитов», — делится

опытом Сергей Рязанцев, начальник управления активных операций «Церих-банка».

Банки готовы сокращать сроки рассмотрения заявок на получение кредита

в случае их небольших размеров, но при этом либо у банка должна быть отлажена система

оценки заемщиков, по типу скоринг-модели или экспресс-анализа, либо он кредитует заемщиков

с хорошей кредитной историей.

Однако на сегодняшний день банки практически не готовы сотрудничать

с малыми предприятиями на самом критичном для них этапе — стартовом. Потребность

в стартовом банковском кредитовании удовлетворена, по экспертным оценкам, на 4-7%,

а по расчетам Ресурсного центра малого предпринимательства, потенциальная емкость

этого рынка — более 5 млрд. долларов. А между тем, как показывает зарубежная практика,

это сотрудничество не просто реально, но и взаимовыгодно. Например, в Европе, несмотря

на то что в достаточном объеме присутствуют другие источники венчурного финансирования,

банки финансируют треть старт-апов. И им еще приходится конкурировать в этом сегменте.

В России же для банков в этой области особых конкурентов нет. Венчурные фонды только

набирают силы и даже совместно с государством, бизнес-ангелами и их объединениями они

пока не могут удовлетворить потребность начинающих предпринимателей в финансировании.

И в этой ситуации банки, сотрудничая с вновь образующимися компаниями малого бизнеса,

могли бы создать себе достаточно большой задел на будущее, застолбить за собой определенные

региональные и отраслевые ниши или даже стать одним из их формообразующих факторов, а также

усовершенствовать свое представление о рисках в интересующих отраслях и регионах. Малому

бизнесу же сотрудничество с банками могло бы позволить с самого начала научиться планировать

деятельность, анализировать рынок, управлять финансовыми потоками и адекватно оценивать свое

реальное состояние. Пока же финансированием реальных старт-апов занимаются преимущественно

даже не венчурные фонды, а бизнес-ангелы — успешные бизнесмены и специалисты, желающие вложить

свои деньги в реальное производство и получить с них приличный доход. Тем более что для

первоначального финансирования большинства проектов достаточно зачастую 15-20 тысяч

долларов.

Подробнее кредитовании малого бизнеса читайта в исследовании «Банковские услуги

малому бизнесу»

Токарева Г.Ф., Багаутдинова И.В.

Скачать PDF

Рассмотрены вопросы ключевой роли банковских кредитных продуктов для развития российских предприятий в качестве основы для воспроизводства оборотного капитала, а также для развития инновационного бизнеса. Раскрыты основные проблемы и показаны перспективы совершенствования условий кредитования.

оборотный капитал, процентная ставка, кредитный продукт, краткосрочный кредит

1. Аганбегян А.Г. Инвестиции – основа ускоренного социально-экономического развития России // Деньги и кредит. – 2012. – № 5. – С. 12.

2. «Отчет о развитии банковского сектора и банковского надзора в 2011 году» [Электронный ресурс] // Официальный сайт Банка России. – Режим доступа: http://cbr.ru/publ/root_get_blob.asp?doc_id=9262.

3. Тихомирова Е.В. Модернизация российского рынка кредитных банковских продуктов для корпоративных клиентов / Автореферат диссертации на соискание ученой степени доктора экономических наук. –Санкт-Петербург, 2013.

4. Кроливецкая В.Э. Деньги и денежное предложение в условиях формирования новой модели развития российской экономики / Автореферат диссертации на соискание ученой степени доктора экономических наук. – Санкт-Петербург, 2013.

5. Тимофеева З.А. К вопросу о модернизации российской банковской системы // Деньги и кредит. – 2012. – № 9. – С. 48.

6. Романовский М.В., Верхотурова Т.А. Институциональное обеспечение инновационного развития России // Известия СПбУЭФ. – 2012. – № 1. – С. 22–24.

7. Багаутдинова И.В., Токарева Г.Ф. Проблемы кредитования как основы воспроизводства оборотного капитала в условиях вступления России в ВТО // Российское предпринимательство. – 2013. – № 23 (245). – С. 49–60.

8. Ивантер А. Ростовщики, а не партнеры [Электронный ресурс]. – Режим доступа: http://expert.ru/expert/2013/09/rostovschiki-a-ne-partneryi/.

9. Локтева Е.Ю. Финансовая инфраструктура обеспечения инвестиционной привлекательно¬сти региона (на примере Санкт-Петербурга) / Автореферат диссертации на соискание ученой степени кандидата экономических наук. – Санкт-Петербург, 2012.

10. Руденко П. Неподъемные деньги: почему бизнесменам не дают кредиты на выгодных условиях [Электронный ресурс]. – Режим доступа: http://www.forbes.ru/print/node/242832.

Потребность малого и среднего бизнеса (МСБ) в заемных средствах растет, как и объем кредитования этого сегмента. Причиной этому стали не только государственные льготные программы кредитования, но и технологические разработки участников финтех-рынка, помогающие значительно ускорить и упростить получение кредита для бизнеса.

Спрос на кредиты со стороны МСБ растет

В России зарегистрировано более 5,8 млн компаний из числа малого и среднего бизнеса, и потребность таких компаний в заемных средствах растет — как в количестве заемщиков, так и в объемах кредитования. По данным «Эксперт РА», в 2020 году предприятия МСБ получили от одних только банков кредитов на общую сумму свыше 7,6 трлн рублей, включая кредиты в рамках господдержки. Несмотря на сложный год, объем банковского кредитования этого сектора практически не изменился по сравнению с уровнем 2019 года, показав небольшое снижение — всего на 2%.

Однако 2021 год показывает активное возобновление спроса на заемное финансирование со стороны компаний МСБ, что подтверждают данные ЦБ РФ. В I квартале текущего года объемы выдач ежемесячно увеличивались на 30—40%. Если в январе 2021 года малый и средний бизнес, включая индивидуальных предпринимателей, получил кредитов почти на 469 млрд рублей, то в феврале — уже на 658,2 млрд рублей, а в марте текущего года субъектам МСБ было и вовсе выдано кредитов на общую сумму 875,1 млрд рублей (все цифры с учетом программ господдержки). В апреле рост продолжился, правда уже не такими темпами: по итогам четвертого месяца года субъекты МСБ получили кредитов на 934,4 млрд рублей.

Востребованность заемного финансирования со стороны МСБ в 2021 году обусловлена рядом факторов, среди которых прежде всего — рост инфляции, а также рост стоимости топлива, строительных материалов и других ресурсов. Внешнее финансирование может быть использовано компанией на различные цели: покрытие кассовых разрывов, обеспечение участия в госзаказе, закупка или производство товаров и проч. При этом вовремя полученное финансирование способно придать бизнесу компании более динамичный рост.

Возрастающий спрос на кредитование со стороны субъектов МСБ ведет к необходимости появления все более инновационных технологических решений, позволяющих упростить процесс получения финансирования для предпринимателей и выдавать кредиты бизнесу в максимально короткие сроки.

Финансирование МСП, торгующих на маркетплейсах

Сейчас практически каждый крупный электронный маркетплейс, занимающийся реализацией товаров и услуг, уже выстроил партнерскую сеть с кредитными организациями. Например, на площадках Ozon и Wildberries селлер может получить кредит прямо в своем личном кабинете, изучив выгодные условия от нескольких финансовых партнеров. Некоторые крупные маркетплейсы даже приобретают кредитные организации для этих целей. К слову, именно субъекты малого и среднего бизнеса обеспечивают им значительную часть дохода, выступая основными продавцами на таких электронных площадках.

Не вовремя поставленный партнером маркетплейсу товар в целом влияет на уровень доверия и лояльности клиентов к самому маркетплейсу, ведь покупка в сознании клиента совершается именно у него. Поэтому важно, чтобы у субъекта МСБ была возможность быстро и легко получить заемные средства для различных целей, будь то закупка товаров или сырья для их изготовления, расширение производственных мощностей или организация хранения и доставки товаров. Таким образом, своевременно полученные заемные средства имеют большое значение как для предпринимателя, так и для маркетплейса, который с ним сотрудничает.

В этом смысле крайне важно, что представленные на площадке маркетплейса кредиторы могут легко оценить платежеспособность селлера, проанализировав его электронную торговую статистику (количество продаж по категориям товаров, объем выручки и проч.), и оперативно принять решение о выдаче кредита. Сейчас срок получения заемных средств таким способом может занимать всего один-два дня. Данный подход подразумевает отсутствие для заемщика необходимости визита в офис и предоставления большого пакета документов, кредитор в то же время получает нового клиента с минимизацией затрат на его привлечение.

После обработки заявки клиента и статистики от маркетплейса кредитор определяет условия (лимит финансирования, процентную ставку, срок кредитования), на которых готов предоставить заемщику средства, и информирует о них клиента. Если клиенту подходят заявленные условия, то документы оформляются и подписываются в электронном виде. В зависимости от согласованных условий залогом может выступать товар селлера, находящийся в обороте (динамический залог), или может быть предоставлено беззалоговое кредитование.

Будущее за финтехом

Сотрудничество малого и среднего бизнеса с финансовыми партнерами маркетплейсов — это лишь часть современного тренда. Дело в том, что для заемщика, будь то физическое или юридическое лицо, важны быстрота и простота в современном онлайн-кредитовании. И если для розничного заемщика реализовано уже большое количество таких технологичных решений, то задача ближайшего будущего для кредиторов — предоставить аналогичный функционал для заемщика — юридического лица. Основой таких инновационных решений должен стать высокий уровень цифровизации.

В ближайшем будущем доступные и простые кредитные продукты смогут быть предоставлены МСБ посредством мобильного приложения или полноценной технологической платформы. Уже сейчас мы видим это на примере рынка банковских гарантий, которые могут быть выданы в полностью онлайн-формате на суммы до 100 млн рублей. Это как раз реализовано через цифровые платформы, работающие в связке с финансовыми организациями в формате интеграции через личный кабинет или по API (Application Programming Interface). При этом в ближайшем будущем речь будет идти о кастомизированных предложениях, «заточенных» под конкретные потребности бизнеса определенного предпринимателя, в частности о предоставлении быстрого и простого доступа к заемным средствам. Следует ожидать, что результатом внедрения платформенных решений со временем станет получение малым и средним бизнесом доступного финансирования в формате буквально «двух кликов». Для этого может быть достаточно всего одного идентификатора — например, ИНН компании.

На текущий момент подобный сервис в России пока еще сложно реализовать с точки зрения юридических и технологических нюансов, но все эти трудности преодолимы, и рынок движется в этом направлении. Например, таким запросам рынка сейчас стараются отвечать компании, работающие в области финтеха. Кроме разработки платформенных решений для финансирования МСБ, мы наблюдаем здесь появление технологий, позволяющих проводить удаленную верификацию и проверку клиента, автоматизировать процессы проверки платежеспособности, оценки рисков и принятия решений. Заметное ускорение развитию таких возможностей придает сам регулятор — Банк России, который, в отличие от многих своих иностранных коллег, не только поддерживает инициативы участников рынка, но и самостоятельно запускает различные финансовые платформы, предоставляя открытый доступ к ним.

Мнение автора может не совпадать с мнением редакции

Библиографическое описание:

Якушева, А. В. Основные проблемы и метод минимизации рисков кредитования при реализации инновационных проектов на предприятиях малого и среднего бизнеса / А. В. Якушева. — Текст : непосредственный // Молодой ученый. — 2011. — № 10 (33). — Т. 1. — С. 100-104. — URL: https://moluch.ru/archive/33/3740/ (дата обращения: 22.03.2023).

Тенденции

развития мировой экономики свидетельствуют, что в последние

десятилетия в решении многих социально-экономических проблем все

возрастающую роль играют предприятия малого и среднего бизнеса.

Прежде всего, это касается проблем занятости, формирования среднего

класса, разработки инновационных технологий, быстрой перестройки под

требования рынка и демпфирования колебаний спроса и др.

Несмотря на то, что в

настоящее время основная часть малых и средних предприятий все еще

функционирует в сфере торговли и оказания услуг, наблюдается

тенденция увеличения их числа и значимости в производственной сфере,

превращения в самостоятельный существенный компонент

институциональной структуры рыночной экономики.

В настоящее время, несмотря

на наличие в России уже сформированной весьма значимой

законодательной базы, темпы и эффективность развития малых и средних

предприятий в экономики остаются пока недостаточными. В этой связи

ускоренное развитие малых и средних предприятий России выступает в

качестве необходимого объективного условия, обеспечивающего экономике

успешный социально-экономический рост, конкурентное представительство

отечественных производителей на рынках внутри страны и в мире.

Взаимодействие бизнеса и

государства в формировании и реализации инновационной политики пока

не носит регулярного характера, не обеспечивает сбалансированного

представления интересов различных инновационно активных предприятий,

особенно в слабо концентрированных и новых формирующихся секторах.

Недостаточна эффективность

инструментов государственной поддержки инноваций, которая выражается

в ограниченной гибкости, неразвитости механизмов распределения рисков

между государством и бизнесом, слабой ориентированности на

стимулирование связей между различными участниками инновационных

процессов.

Восприимчивость бизнеса к

инновациям технологического характера остается низкой. В 2009 году

разработку и внедрение технологических инноваций осуществляли 9,4 %

от общего числа предприятий отечественной промышленности, что

значительно ниже значений, характерных для Германии (71,8 %),

Бельгии (53,6 %), Эстонии (52,8 %), Финляндии (52,5 %),

Швеции (49,6 %). Мала доля предприятий, инвестирующих в

приобретение новых технологий (11,8 %). Низка не только доля

инновационно активных предприятий, но и интенсивность затрат на

технологические инновации, составляющая в промышленности России 1,9 %

(аналогичный показатель в Швеции 5,4 %, в Финляндии –

3,9 %, в Германии – 3,4 %).

Мировой экономический

кризис 2008-2009 года осложнил реализацию поставленных целей, привел

к сокращению расходов частного бизнеса на инновации и обострил

структурные слабости российской инновационной системы.

Тем не менее, сложная

экономическая ситуация в краткосрочной перспективе не говорит о

необходимости пересмотра целей долгосрочного развития, скорее

серьезно «повышается планка» для темпов и качества

экономического развития в 2013-2020 годах.

Рис.

1. Сопоставление затрат на ИР при инвестиционном сценарии

социально-экономического развития

Решение задач

посткризисного восстановления, ускорения перехода на инновационный

путь развития будет проходить в условиях воздействия на Россию ряда

внешних и внутренних вызовов, с одной стороны осложняющих достижение

поставленных целей, с другой стороны диктующих необходимость еще

большей интенсификации усилий по решению накопленных в российской

экономике и инновационной системе проблем.

Отрицательно сказываются на

состояние и перспективы развития малого и среднего производства и

следующие факторы:

-

недостаток финансовых

ресурсов в российском банковском секторе, особенно в его

региональном сегменте, следовательно, отсутствует долгосрочное

кредитование промышленных проектов. -

сохранение ориентации

банковской системы на кредитование крупных субъектов хозяйствования

из реального сектора экономики; -

незначительная

диверсификация коммерческих банков по регионам; -

слабое разнообразие

коммерческих банков по их специализации, что является существенным

недостатком отечественной банковской системы; -

отсутствие отработанных

технологий по инвестированию значительного количества инновационных

малых и средних промышленных предприятий; -

— высшему менеджменту

банков не удается организовать кредитование малых и средних

предприятий как “поточную услугу”, за счет этого резко

сократить издержки банков по обслуживанию этих предприятий.

В связи с

вышеизложенным, программа «Credit

Trees»

[7] была дополнена возможностью заложить экспертную оценку

эффективности инновационного проекта. За основу была взята методика

формирования совокупности показателей оценки эффективности

инновационных проектов в малом предпринимательстве. Эта методика в

свою очередь основывается на применении качественных, количественных

показателей, а также показателей, позволяющих оценить эффективность

инновационного проекта малого предприятия на этапе его регистрации и

отбора. Предлагаемая совокупность показателей позволяет комплексно

оценить эффективность инновационного проекта с учетом особенностей

малого предпринимательства по всем ограничениям финансового,

научно-технического, производственного, экономического,

экологического и др. характера, возникающим при его реализации.

Рис.

2. Показатели степени риска коллектива

Модель управления рисками

при реализации инновационного проекта предприятием малого бизнеса

отражает: этапы осуществления проекта, механизм выделения и

определения уровня риска по объектам приложения предпринимательских

усилий и способам получения прибыли, внешние и внутренние факторы

риска, и посредством системы рычагов воздействия, набора принципов,

методов и инструментов управления рисками обеспечивает эффективную

реализацию инновационного проекта на предприятии малого бизнеса.

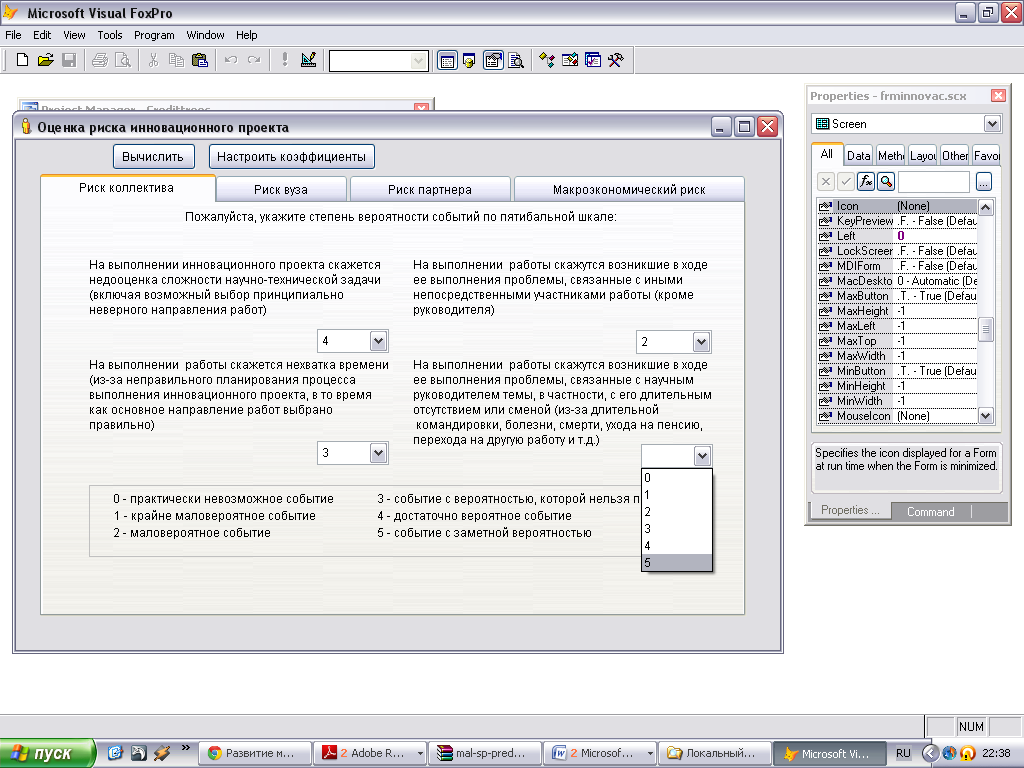

-

Риск коллектива (рис.

2) –

вероятность того, что ситуация внутри коллектива исполнителей не

помешает выполнению инновационного проекта

Рис.

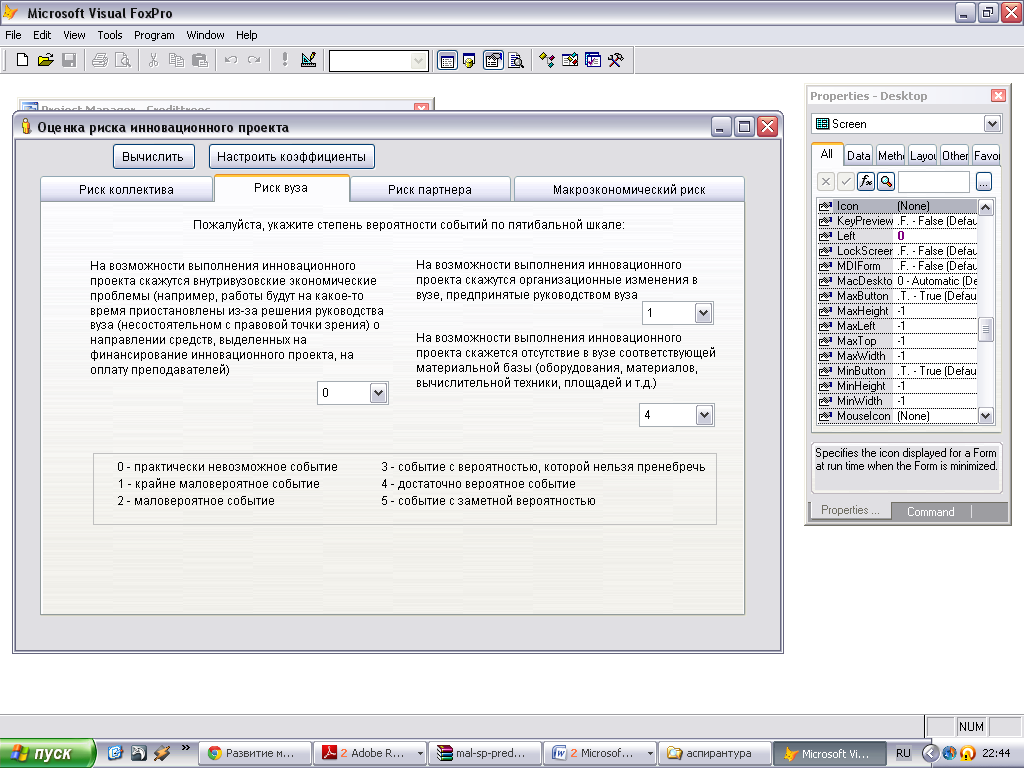

3. Показатели степени риска ВУЗА

Так же на возможности

выполнения инновационного проекта сказываются организационные

изменения в вузе (рис. 3), предпринятые руководством вуза,

внутривузовские экономические проблемы (например, работы будут на

какое-то время приостановлены из-за решения руководства вуза

(несостоятельном с правовой точки зрения) о направлении средств,

выделенных на финансирование инновационного проекта, на оплату

преподавателей), отсутствие в вузе соответствующей материальной базы

(оборудования, материалов, вычислительной техники, площадей и т.д.).

Рис.

4. Показатели степени риска делового партнёра

Риск партнёра (рис. 4) —

возможность успешного выполнения внешним партнером своих обязательств

по договору, связанному с коммерческой реализацией разработок,

выполненных по инновационному проекту.

Рис.

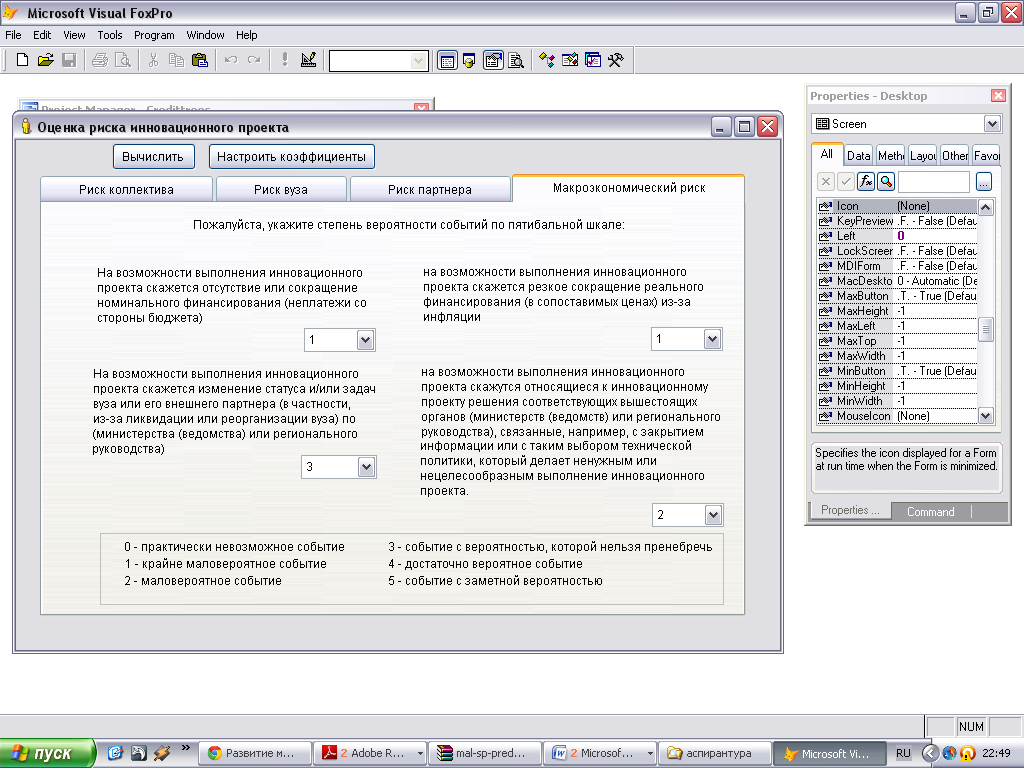

5. Показатели степени макроэкономического риска

Под макроэкономическим

риском понимаем риск, определяемый внешними по отношению к системе

“вуз — внешний партнер” факторами, прежде всего теми,

которые являются общими для всего народного хозяйства.

После заполнения экспертами

необходимых оценок, а также удостоверившись, что все коэффициенты

весомости настроены, необходимо лишь нажать на кнопку «вычислить»,

чтобы получить на выходе вероятность успешного завершения

инновационного проекта, которая в последующем так же может

учитываться при оценке кредитоспособности малых и средних

предприятий, минимизировав тем самым дополнительные риски банков.

Инновационные технологии

малого и среднего бизнеса обеспечат высокую производительность,

оборачиваемость средств, быстрое высвобождение заемных средств, что

сформирует положительную репутацию и активизирует банковское

кредитование малых производственных предприятий. Переориентация

банков на долгосрочное инвестирование в реальный сектор экономики

стимулирует развитие инновационных процессов и обеспечит

конкурентоспособность отечественных предприятий.

- Литература:

-

Аджина А.О. Формирование

модели управления рисками при реализации инновационных проектов на

предприятиях малого бизнеса. — М.: Изд-во «Московский

печатник», 2008. — 0,8 пл. -

Лысаковская

Е.В. Петельска Е.Г. Проблемы финансирования малого и среднего

бизнеса в России // Проблемы регионального развития в XXI веке:

экономика, право, образование: Материалы межвузовской

научно-практической конференции. — Нижневартовск, 2007. — 0,36 п.л.

(авт. 0,15). -

Аджина А.О.

Малое предпринимательство: современные проблемы и противоречия

при реализации инновационных проектов // Транспортное дело России,

2009. — № 8. — 0,8 пл. -

Лысаковская Е.В.,

Мезенцева Т.М. Реформирование банковско-кредитной системы в

Российской Федерации с целью привлечения кредитных средств под

производственно – предпринимательские проекты.// Российское

предпринимательство. — 2009. — №9. — 0,24 п. л. (авт. 0,12). -

Остапенко В.В., Мешков

В.М. Кредитование банками предприятий: потребности, возможности,

интересы/ В.В. Остапенко // «Финансы». –2003, №8 -

Вологжанина С.А., Орлов

А.И. Об одном подходе к оценке рисков для малых предприятий. —

Подготовка специалистов в области малого бизнеса в высшей школе.

Сборник научных статей. — М.: Изд-во ООО «ЭЛИКС +», 2001.

С.40-53. -

Якушева А.В. Комплексная

оценка кредитоспособности физических лиц на основе деревьев решений

// VII Всероссийская научная конференция

молодых учёных и студентов Т.2. Краснодар: Просвещение Юг, 2010.

192с.

Основные термины (генерируются автоматически): инновационный проект, предприятие, среднее, внешний партнер, макроэкономический риск, малое предпринимательство, малый бизнес, реальный сектор экономики, Финляндия, Швеция.

Финансирование

инноваций из заемных средств процедура,

конечно, рискованная для компаний,

поскольку независимо от факта получения

или неполучения в результате нововведения

дополнительных прибылей кредит придется

возвращать, выплачивая также проценты.

Но при достаточной кредитоспособности

предприятия, а также при коммерческой

перспективности инноваций, для реализации

которых испрашивается кредит, мобилизация

заемных средств может быть осуществлена

гораздо более быстрыми темпами, чем

размещение на рынке новых акций или

поиск соучредителей.

Долгосрочные

кредиты имеют три основных преимущества

перед публичным размещением ценных

бумаг: скорость получения средств,

гибкость и низкие издержки. Поскольку

переговоры ведутся непосредственно

между заемщиком и заимодателем, то

требуемая документация минимальна.

Наиболее часто

срок предоставления кредита в странах

с развитым

рынком находится

в пределах от 3 до 15 лет. В настоящее

время российские банки более активно

кредитуют инвестиционные проекты

предприятий, однако сроки кредитов

значительно меньше, нежели в странах с

развитой рыночной экономикой. Они

колеблются в интервале от 3 до 8 (в

единичных случаях – до 10) лет.

Поскольку банки

являются независимыми кредиторами

проектов и

принимают решение

о финансировании исключительно из

объективных

(рыночных)

соображений, то выявление критериев

инвестиционных проектов, наиболее

важных для банков, позволит указать и

наиболее существенные характеристики

проектов с точки зрения вероятности

успехов или неудач их реализации. В

целях выявления таких критериев и

требований к проектам было проведено

анкетирование 10-ти банков, работающих

на российском рынке и входящих в состав

15-ти крупнейших банков по размеру

собственного капитала. В качестве

базовых были выбраны критерии, по которым

в странах с развитым рынком инвесторы

принимают решение о финансировании

инновационных проектов или вложении в

венчурный бизнес. В результате опроса

определено насколько часто используется

тот или иной критерий при рассмотрении

кредитной заявки и далее критерии

ранжированы по степени важности (силе

влияния на решение о кредитовании) по

20-балльной шкале.

18 СЛ Известно, что

среди нефинансовых критериев наиболее

важными являются следующие:

— адекватная оценка

компанией-заемщиком рисков, связанных

с проектом;

— характеристики

конкурентной среды на рынке сбыта;

— наличие / срок

действия лицензии на продукт;

— стадия жизненного

цикла проекта.

Тот факт, что эти

критерии наиболее сильно влияют на

принятие решения об инвестиционном

кредитовании, подтверждает, с одной

стороны, что для российских банков

основным препятствием для выдачи

«долгих»кредитов являются инвестиционные

риски – риски невозврата кредитов, а с

другой стороны – что эти нефинансовые

критерии должны быть первостепенными

по значимости и для инвесторов в

инновационный бизнес.

Бизнес-план

инновационного проекта должен четко и

максимально

подробно описывать

риски, связанные с проектом, анализ

конкурентов,

пути и сроки

лицензирования деятельности (если это

необходимо). Кроме того, на момент подачи

заявления об инвестиционном кредитовании

проект должен быть не на самой начальной

стадии реализации: по проекту должны

быть определенные результаты: получен

первый промышленный образец; выкуплен

в собственность земельный участок или

право аренды на него под новое производство;

имеется патент на изобретение; имеется

утвержденная проектно-сметная документация

и др.

Важными вопросами

при рассмотрении заявки являются также:

анализ

целевых потребителей,

наличие опыта реализации сопоставимых

проектов у компании. Продолжительность

функционирования компании в целом не

имеет существенного значения, однако

в некоторых банках установлен пороговый

срок – от шести месяцев до двух лет.

Максимальное

значение рейтинга (20) как по финансовым,

так и по

нефинансовым

критериям заняла оценка финансового

состояния заемщика по данным бухгалтерской

отчетности. Сегодня – это важнейший

фактор при принятии решения об

инвестиционном кредитовании. Наиболее

важный показатель — наличие прибыли по

бухгалтерской отчетности.

Все банки допускают

вложения в приобретение основных

средств, их строительство, проектные

работы. Но не все банки в рамках проектного

финансирования допускают приобретение

оборотных активов, финансирование

текущих затрат – таких как реклама,

зарплата, налоги, и др. В любом случае

все направления использования кредита

должны быть прописаны в бизнес-плане.

Для банков с

государственным участием определенную

важность

иногда имеет

социально-экономическая направленность

проекта.

Надо отметить, что

при инвестиционном кредитовании

установлен

минимальный размер

требуемого кредита, ниже которого кредит

не рас-

сматривается.

Минимальный размер сильно разнится от

банка к банку, на данный момент в России

он составляет от $500 тыс. до $7 млн. Однако

есть отдельные банки, где он вообще не

установлен.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #