ИП и компании ожидают новые правила блокировки счетов. Поправки начнут работать с 1 июля 2021 года и у бизнесменов есть время подготовиться к ним.

Новый порядок блокировки счетов за нарушение сроков сдачи отчетности в налоговую инспекцию утвержден Федеральным законом от 09.11.2020 г. № 368-ФЗ (далее по тексту — Закон № 368-ФЗ).

В каких случаях налоговики могут заблокировать счет?

Налоговая инспекция вправе заблокировать расчетный счет компании по следующим основаниям:

- не исполнено требование об уплате налога, пени и штрафов (п.2 ст.76 НК РФ);

В этом случае блокировка счета осуществляется в пределах суммы возникшей недоимки (письмо Минфина РФ от 15.04.2010 г. № 03-02-07/1-167).

- не представлена налоговая декларация или расчет по форме 6-НДФЛ в течение 10 дней по истечении законодательно установленного срока представления (пп.1 п.3, п.3.2 ст.76 НК РФ);

В этом случае ограничений в части суммы блокировки нет. Компания и ИП не смогут осуществлять расходные операции с денежными средствами, как находящимися на счета, так и поступающими на него (письмо Минфина РФ от 17.04.2007 г. № 03-02-07/1-182).

- не направлена в налоговую инспекцию электронная квитанция о приеме требований или уведомлений (пп.2 п.3 ст.76 НК РФ).

Решение о приостановлении операций по счетам в банке и переводов электронных денежных средств принимается налоговыми органами в течение 10 рабочих дней со дня истечения установленного срока для передачи электронной квитанции (письмо ФНС РФ от 16.02.2016 г. №ЕД-4-2/2436@).

Новые правила блокировки счетов

В случае, если компании и ИП заблокировали счета за неуплату налогов, взносов, то налоговики направляют компании сначала требование об уплате налога и решение о взыскании. То есть налогоплательщик заранее осведомлен о действиях налоговой инспекции. Правда, бывает, что компания и ИП получают документы от налоговой инспекции уже после произведенной банком блокировке счетов.

В том случае, если счет заблокирован по причине непредставления налоговой отчетности компании и ИП, налоговики никаких решений направлять не должны. Более того, по мнению ФНС РФ, «…предложение о предварительном информировании о предстоящем приостановлении операций по счетам в банках будет способствовать общему ослаблению налоговой дисциплины, „затягиванию“ сроков приостановления». А это предоставит дополнительную возможность недобросовестным плательщикам перечислять денежные средства, находящиеся на счетах в банках, контрагентам без исполнения соответствующих налоговых обязательств.

Поэтому налоговики считали, что их право на взыскание долга не должно быть поставлено в зависимость от факта оповещения налогоплательщиков о предстоящих действиях налогового органа.

Как сообщали налоговики, исходя из приведенных статистических данных будет значительно увеличена нагрузка, приходящаяся на сотрудников налоговых органов, в части информирования о предстоящей блокировке счетов налогоплательщиков.

Пожаловались налоговики и на необходимость дополнительных материальных затрат, связанных с отправкой сообщений в адрес налогоплательщиков. Это бумага, оплата почтовых услуг, что приведет к необходимости увеличения бюджетного финансирования. При этом такое информирование не приведет к увеличению налоговых поступлений (письмо ФНС РФ от 28.07.2016 г. №АС-3-15/3463).

Тем не менее, ситуацию удалось переломить.

Начиная с 1 июля 2021 года, налоговики получили право уведомлять компанию или ИП о будущих блокировках счетов за невовремя сданную отчетность.

По мнению, министра финансов А. Силуанова, такое правило позволит исключить неожиданную блокировку счетов из-за непреднамеренных нарушений налогоплательщиков.

Налоговики должны сначала направить уведомление компании и ИП в срок не позднее чем в течение 14 рабочих дней до момента принятия решения о блокировке счетов.

Таким образом, поправки, внесенные Законом № 368-ФЗ, должны облегчить работу бухгалтеров. Как будет новая норма работать на практике, неизвестно. Ведь у налоговиков нет ответственности за ненаправление уведомления о предстоящей блокировке счетов.

Еще одно безусловно благоприятное изменение касается увеличения периода просрочки сдачи отчетности в налоговую инспекцию, за который могут заблокировать счета.

Теперь заблокируют счета компании и ИП в случае, если просрочка сдачи отчетности в налоговую составляет 20 рабочих дней и более.

Сейчас налоговики имеют право блокировать счета при просрочке в 10 рабочих дней (пп.1 п.3 и п.3.2 ст.76 НК РФ).

Таким образом, срок несдачи отчетности, при котором могут заблокировать счет, увеличен в 2 раза, что дает компаниям и ИП дополнительное время для сдачи «забытой» отчетности в налоговую инспекцию.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Диплом Шахунского агропромышленного техникума по специальности «Экономика и бухгалтерский учет». Также получала образование в экономическом факультете Московского гуманитарно-экономического университета (МГЭИ). Татьяна более 4х лет проработала в Россельхозбанке на должности «Менеджер по работе с клиентами». nikolaeva@brobank.ru

Открыть профиль

В этой статье эксперт Бробанк расскажет о причинах заморозки счетов компании. От них зависят действия, которые должно предпринять должностное лицо, чтобы снять блокировку. Также вы узнаете, как проверить наличие блокировки в режиме онлайн.

-

Блокировка расчетного счета налоговой: что нужно учесть

-

Блокировка по причине налоговой задолженности

-

Как происходит блокировка

-

Нюансы

-

Как разблокировать счет

-

Что еще нужно знать

-

Блокировка р/с из-за отчетности

-

Какие компании чаще всего сталкиваются с этим

-

Что делать, если заблокировали расчетный счет

-

Блокировка как обеспечительная мера исполнения налоговых обязательств

-

В каком случае происходит нарушение прав налогоплательщика

-

Что нужно сделать компании в этом случае

-

Как разморозить счет в этом случае

-

Блокировка при электронном документообороте

-

Как разморозить счет

-

Блокировка счета из-за отсутствия подключения к системе ЭДО

-

Какие операции доступны для заблокированного счета

-

Ответственность за отсрочку разблокировки

-

Блокировка расчетного счета банком

-

Проверка блокировки расчетного счета налоговой инспекцией онлайн

Блокировка расчетного счета налоговой: что нужно учесть

В Налоговом Кодексе предусмотрено несколько причин блокировки счета. Стоит отметить, что их объединяет одно — решение о приостановлении операций по счетам, выставленные инспекцией в банк, действуют до тех пор, пока банковская организация не получит из ФНС постановление об отмене блокировки. Это значит, что независимо от причины ограничения обращаться в банк с просьбой разблокировать счет бессмысленно. Все вопросы решаются исключительно в налоговой по месту нахождения организации, а если компания крупная, то по месту регистрации владельца.

Нужно заметить, что решение о разблокировке счета вручается инспектором ФНС представителю банковской организации под расписку. Также документ может быть направлен в кредитное учреждение в электронном виде, если между банком и ФНС налажено дистанционное взаимодействие.

О такой форме обмена документами говорится в п. 4 ст. 76 НК РФ. В отдельных случаях инспекция может направить сообщение о разблокировке в банк заказным письмом. Как правило это делается в тех случаях, если канал дистанционной связи отсутствует. Формально закон соблюдается. Но поскольку пересылка даже в пределах одного города затягивается на несколько дней, то и длительность процесса разблокировки счета также увеличивается, доставляя неудобства предпринимателю. Предъявить претензии к налоговой в этом случае вы не можете, так как почтовый вариант доставки решения допустим законодательными актами.

Блокировка по причине налоговой задолженности

Это первая и самая распространенная причина. В этом случае счет замораживают из-за того, что у компании возникла недоимка по налогам, пеням и штрафам. Основное заблуждение у многих бухгалтеров, что движение средств по счету могут заблокировать только из-за недоимки по налогам.

На самом деле налоговые санкции тоже могут стать причиной заморозки. К примеру, вы погасили задолженность в части сборов или налогов, но у вас остались пени и штрафы, которые вы считаете спорными суммами и пытаетесь их как-то урегулировать в режиме досудебного или даже судебного разбирательства. Эти незначительные, на первый взгляд, суммы могут послужить причиной, чтобы налоговая заблокировала расчетный счет. Поэтому, если вы гасите какие-то долги перед инспекцией, то делайте это в полной мере.

Как происходит блокировка

По этому основанию операции по счетам в банке приостанавливаются не полностью, а только в пределах суммы задолженности. Причем часто это бывает не реальная сумма, которая идет по итогу работы с лицевым счетом, а та, что зафиксировали налоговики в решении о приостановлении операций.

Например, реальная сумма задолженности составляет 1,5 млн рублей, а инспектор заблокировал счет только на 1,2 млн рублей, поскольку речь, допустим, идет о двух федеральных налогах — налоге на прибыль и добавленную стоимость. Сумму накопленной задолженности по имущественному налогу решили пока не блокировать.

Если на расчетном счете в банке денег больше, чем размер задолженности, владелец бизнеса сможет свободно распоряжаться остальной суммой. Если же средств на счету не достаточно, он будет заморожен полностью до полного погашения задолженности.

Бывает так, что инспекция по разным категориям налогов (федеральные, региональные, местные) выносит несколько решений о приостановке операций. Заморозка происходит в пределах от общей суммы всех задолженностей.

В своих решениях налоговики могут как учесть все счета, которые есть у организации, так и указать только один или два конкретных счета. То есть может получиться так, что в одном банке у вас счета заморожены, в другой спокойно функционируют.

Нюансы

Самостоятельное решение о блокировке счета банк принимать не имеет права, поэтому не нужно считать, что это произвол банковской системы. ФКО в этом случае является только проводником и исполнителем решения ФНС, поэтому никакого негатива или предвзятого мнения с его стороны к вашей компании быть не может.

Кстати, обратите внимание, на то, что налоговики могут замораживать не только рублевые счета, но и счета в иностранной валюте. В этом случае заморозка будет действовать в пределах суммы иностранной валюты, эквивалентной сумме в рублях по курсу ЦБ на момент блокировки.

Решение о приостановлении операций по счету имеет определенные требования по дате. То есть налоговики могут вынести его не раньше решения о взыскании налоговой задолженности. Если это произошло, вы можете обратиться в вышестоящие органы с жалобой, добиться отмены блокировки и соответствующего наказания для должностных лиц.

Как разблокировать счет

Действия по разблокировке достаточно просты. Поскольку заморозка отменяется решением инспектора налоговой, которое он выносит и передает в банк, ваша задача предъявить в ФНС документы, которые подтверждают, что налоговая задолженность ликвидирована.

В качестве таких документов могут выступать данные сверки расчетов, которые подтверждают, что на самом деле вы ничего не должны. Если долг вполне реален, предоставьте платежное поручение из банка, подтверждающее, что вы оплатили долг.

Если вы заинтересованы в быстром размораживании счета, то основная задача состоит в том, чтобы самостоятельно передать необходимые документы в инспекцию, написать заявление в свободной форме, указать ссылки на прилагаемые документы.

После проверки документов налоговики оформят решение об отмене блокировки и передадут его в банк. Срок исполнения — не позднее 1 рабочего дня, следующего за днем получения документов от налогоплательщика. То есть, если вы отнесли документы сегодня, то уже завтра инспектор обязан направить решение в банковское учреждение. Порядок проведения процедуры регламентирован ст. 76 п.8 НК РФ.

Что еще нужно знать

Если задолженность перед бюджетом была списана со счета компании в инкассовом режиме по инкассовому поручению, то формально налоговики получают уведомление из банка о списании. На его основании они могут принять решение о разблокировке счета. Личное посещение налоговой при этом не потребуется. Однако учтите, что в этом случае сроки отправки решения в банк периодически нарушаются. Чтобы счет был разморожен как можно быстрее, постарайтесь самостоятельно передать документы, подтверждающие погашение задолженности.

Если у компании заморожены все счета, но на одном из них хватает средств, чтобы погасить всю задолженность, вы можете попытаться разблокировать остальные. Как правило, все счета блокируются автоматически, так как инспектор не знает, сколько денег хранится на них. Поэтому ваша задача подать заявление о разблокировке части счетов раньше, чем произойдет списание налоговой задолженности, и свежие выписки из банка. В заявлении укажите реквизиты счетов, которые вы желаете разморозить, и счета, где достаточно средств для списания долга.

Блокировка р/с из-за отчетности

Поводом для блокировки в этом случае может стать несвоевременная сдача налоговой декларации, а также иных налоговых расчетов, например, формы 6-НФДЛ. Формально она не является декларацией, но все равно относится в налоговым отчетностям.

Здесь нужно понимать, что счета, конечно же, не будут заблокированы при опоздании на 1-2 дня. Если же просрочка составит от 10 и более дней, инспекторы ФНС будут вынуждены направить решение о заморозке р/с. Подобную санкцию предполагает ст. 76 НК РФ.

Большой неприятностью для предпринимателя может стать то, что заморожено будет не только движение денежных средств, но и сам счет полностью независимо от остатка на нем.

Какие компании чаще всего сталкиваются с этим

Часто с такой проблемой сталкиваются представители малого бизнеса, которые не наладили пока электронное взаимодействие с налоговиками и отправляют свои отчеты, в том числе и нулевые, по почте. К сожалению, Почта России — не самая оперативная организация, поэтому письма периодически задерживаются во время пересылки, что приводит к негативным последствиям для предпринимателей.

Если налоговики не увидят вашей декларации в камеральный период (в течение 10 после крайнего срока сдачи отчетности), то формально они имеют право заблокировать р/с.

В дальнейшем вы легко подтвердите, что отправили налоговый отчет вовремя с помощью почтовых квитанций. Однако чтобы избежать лишних хлопот и визита в налоговую, не затягивайте отправку декларации до последнего дня.

Самый оптимальный вариант — наладить дистанционное взаимодействие с налоговой. Сделать это можно, например, с помощью программного обеспечения для обмена документами в электронном виде. С его помощью вы сможете формировать отчетности и своевременно отправлять их в систему ФНС. Софт идеально подходит ИП, которые ведут бухгалтерию самостоятельно и не имеют специальных знаний.

Большинство программ заполняют отчеты автоматически. Достаточно лишь вносить данные для расчета налога (накладные, выгрузка отчетов из 1С). Также некоторые сервисы напоминают о приближающейся дате сдачи деклараций, чтобы вы не пропустили ее в суете.

Что делать, если заблокировали расчетный счет

Чтобы разблокировать расчетный счет, достаточно принести отчеты в инспекцию, а также предоставить документы, подтверждающие факт сдачи отчетности (почтовые квитанции, распечатки из программы сдачи деклараций и прочие).

Сразу на следующие день налоговики обязаны разблокировать счет и отправить соответствующее решение в банк, где вы обслуживаетесь. Кстати, у вас может быть 5 расчетных счетов, а заблокируют только 1-2 или, наоборот, все сразу. Это будет зависеть от конкретного инспектора, который принимает решение. То есть здесь все индивидуально.

Блокировка как обеспечительная мера исполнения налоговых обязательств

Третья ситуация, которая может стать причиной блокировки расчетного счета налоговой инспекцией — блокировка как обеспечительная мера исполнения налоговых обязательств. С этой формой заморозки часто сталкиваются предприятия, у которых присутствуют напряженные взаимоотношения с налоговой. То есть неоднократно прошли уже судебные тяжбы и вынесено решение, которое на конкретный момент времени продолжает оставаться неисполненными.

В может заключаться проблема? Налоговики вынесли решение по результатам проверки. Вы, в свою очередь, не торопитесь его исполнять, а занимаетесь процессом оспаривания, пытаетесь его отменить. После того как инспектор вынесет решение о привлечении к ответственности за совершение налогового правонарушения. у них есть возможность воспользоваться нормами статьи 101 НК РФ. В пункте 10 четко сказано, что блокировка может быть нормой обеспечительных мер.

В каком случае происходит нарушение прав налогоплательщика

Несмотря на то, что блокировка расчетного счета налоговой в качестве обеспечения исполнения налоговых обязательств — весьма распространенная и часто применяемая мера, иногда сотрудники ФНС делают это не совсем в рамках закона. Так сказать манипулируют компанией манипулируют в силу того, что не все бизнесмены подкованы в юриспруденции и не могут правильно отстоять свои права.

Дело в том, что любая обеспечительная мера исполнения обязательств у нас четко делятся на имущественные ограничения и денежные ограничения. Воспользоваться мерой блокировки счета как обеспечительной инспекторы могут только после наложения запрета на отчуждение имущества компании и в случае, если совокупная стоимость такого имущества — все активы за минусом денежных средств по балансу — меньше общей суммы налоговой задолженности.

То есть это достаточно редкая ситуация, хотя как обеспечительная мера используется налоговиками очень часто. К сожалению, такое использование далеко не всегда правомерно. Поскольку налогоплательщику не хватает времени, чтобы разобраться во всех процессуальных тонкостях, он не задумывается о том, что это попросту могло быть превышение полномочий инспекторов.

На самом деле во многих случаях можно найти повод для наказания сотрудников налоговой. Например, он вправе заблокировать не весь ваш счет, а только ту сумму, которая покроет разницу между размерами вашего долга и стоимостью того имущества, которое уже принято в обеспечительную меру.

На практике все происходит иначе. Никто стоимость имущества по балансу не оценивает, а блокировка падает на всю сумму остатка по счету. Это очень удобно для ФНС, но крайне неудобно компании, так как доставляет лишние хлопоты по выводу счета из-под блокировки. И это прямое нарушение прав налогоплательщика.

Что нужно сделать компании в этом случае

Предприниматель, столкнувшийся с блокировкой счета как обеспечительной мерой, должен обязательно проверить, действительно ли размер задолженности превышает стоимость всех активов за вычетом денег по данным бухгалтерского учета. Также нужно узнать, на какую сумму вам заблокировали счет. То есть блокировка упала на весь остаток по счету или все-таки на разницу между общими активами по балансу за вычетом той суммы, которая приходится на денежные средства. Это очень важный момент, который не стоит игнорировать.

Если инспекция нарушила порядок применения обеспечительной меры, проигнорировала процедуру запрета на отчуждение имущества или выставила блокировку на полную сумму, хотя делать это не имела права, то решение о блокировке счета является недействительным. В этом случае у компании появляется право обратиться с жалобой как минимум к руководителю территориального отделения налоговой, а также запустить процедуру обращения с жалобой и выходом на досудебное урегулирование в УФНС по вашему региону.

Постарайтесь опротестовать решение. Понятно, что не всегда хватает времени и сил на подобные тяжбы, но если вам хотя бы раз заблокируют счет неправомерно, то, поверьте, подобными мерами будут пользоваться и дальше. Отсутствие ответных мер со стороны компании на нарушение ее прав приведет к тому, что счета и дальше будут блокировать по поводу и без.

Как разморозить счет в этом случае

Если вы разобрались с тем, что счет действительно заблокирован правомерно, и все процедуры были совершены на законных основания, то очевидно, что разблокировать его удастся только после того, как будет исполнено решение ФНС. Для разморозки инспекция должна получить документы, подтверждающие списание долгов. На их основе налоговики вынесут решение о разблокировке счета и процедура снятия санкций будет осуществляться в знакомые вам сроки (писаны выше). Решение также будет отправлено в обслуживающий банк.

Блокировка при электронном документообороте

Еще одна ситуация, при которой инспекция блокирует один или несколько р/с — электронный документооборот с ФНС. Представьте ситуацию. Вы не носите отчеты в налоговую, не сдаете их через почту, а установили современные программы для отправки отчетности (например, Контур.Бухгалтерия, 1С:Облако, Фингуру), чтобы по максимуму упростить и ускорить процедуру отправки отчетности.

В отчетный период не сходя с рабочего места бухгалтер своевременно отправляет грамотно заполненные комплекты отчетности, то есть исполняет свои обязанности точно в срок. Но в какой-то момент на счет «падает» блокировка, и вы не понимаете, что происходит.

Это может случиться, если компания не отправила квитанцию о приеме электронного требования. То есть отчеты сдаете вовремя, и инспекция их получает. У вас может быть установлено ПО для электронного документооборота, но требования в ваш адрес налоговики могут прислать как в электронном виде, так и в бумажном формате на свое усмотрение.

Необходимо контролировать почту в любом формате: и письменном, и электронном. Если вы не отправите налоговикам квитанцию о приеме требования в течение 6 рабочих дней с даты, когда оно было отправлены на ваш адрес, то ФНС вправе заблокировать р/с. Это позволяет сделать ст. 23 НК РФ. Дату отправки фиксирует оператор связи и в случае задержки ответа от компании блокировка произойдет в течение 10 рабочих дней с момента просрочки. О сроках также говорится в ст. 76 НК РФ.

Если какие-то документы из инспекции, и, кстати, не только подтверждение о сдаче отчетности, приходят в ваш адрес через оператора связи (ЭДО), старайтесь их обязательно открывать и отправлять квитанцию о приеме.

Здесь стоит учесть, что если при сдаче документов в электронном виде вы получаете требования по почте, то также необходимо на него ответить. Если в требовании присутствует информация предоставить какие-либо документы или заявление, то обязательно сделайте это.

Согласно нововведением с 2015 года количество запросов из инспекции должно совпадать с количеством ваших ответов, иначе счет будет заблокирован в соответствии со ст. 76 НК РФ.

Как разморозить счет

Постарайтесь как можно быстрее подать заявление и сдать все документы. Налоговики принимают решение о разморозке счета после того, как получат квитанцию.

Еще 1 день у них будет, чтобы отправить решение в банк. То есть процедура займет до 2-х дней. Заявление также пишется в произвольной форме, вы можете воспользоваться любым вариантом, которое считаете нужным сформировать.

Блокировка счета из-за отсутствия подключения к системе ЭДО

Речь идет о компаниях, которые с определенного момента обязаны работать с инспекцией в режиме электронного документооборота. Обязанность подключения к системе ЭДО у представителей среднего и крупного бизнеса появилась в 2016 году после принятия соответствующего закона. Например, крупнейшие налогоплательщики обязаны сделать это в течение 10 дней с момента регистрации. На практике же получается, что в течение этого времени некоторые даже расчетный счет открыть не успевают, не говоря уже о заключении договора с оператором связи, который будет осуществлять ЭДО.

Поэтому зачастую такие компании сталкиваются с заморозкой счетов по причине отсутствия возможности передачи и приема электронных документов. Блокировка, кстати, может «упасть» даже не пустой расчетный счет, который вы только открыли. Эта инновация вызывает удивление, но, к сожалению, законодатели ничего не собираются менять. Поэтому во избежание проблем постарайтесь своевременно наладить ЭДО с инспекцией.

Для разблокировки заключите договор с оператором системы и подайте заявление в налоговую, приложив доказательства того, что обеспечили электронное взаимодействие с ФНС.

Какие операции доступны для заблокированного счета

При заморозке счета неправильно считать что он вообще недоступен. Отдельные платежи провести можно.

Во-первых, это касается налоговых платежей. Никто не будет возражать против переводов в бюджет, поэтому вы можете спокойно проводить платежи по налогам, сборам, также в счет уплаты налоговой задолженности. Доступны платежи и в Фонд социального страхования или Пенсионный Фонд.

Во-вторых, вы можете воспользоваться нормами ГК об очередности платежей и благодаря этому осуществить отдельные переводы со счета компании. Здесь нужно отметить, что не всегда и не все банки идут на встречу, поскольку сотрудники не в курсе этих юридических тонкостей. В этом случае необходимо либо в устной форме донести ваше право на совершение этих платежей, либо, если ситуация запущена, можно написать заявление и добиться списания платежей, например, по исполнительному листу (алименты, выходные пособия, компенсации и т.д.).

В некоторых случаях можно добиться перечисления с расчетного счета и заработной платы сотрудникам. Дело в том, что приостановление не распространяется на платежи, очередность которых предшествует очередности расчетов с бюджетов. Зарплата сотрудникам относится в третьей очереди. Поскольку к этой же очереди относятся и платежи в бюджет, которые взыскиваются по требованию инспектора и внебюджетных фондов, то получается, что это равнозначные платежи.

Если банк отказывается списывать зарплату, но разрешает отчислять налоги, укажите ему на неисполнение в полной мере ст. 855 ГК РФ. Также вы можете обратиться в ЦБ по поводу неправомерных действий самого банка.

Учтите при этом, чтобы остатка на счете за вычетом суммы налоговой задолженности хватило на выплату зарплаты сотрудникам. В этом случае банк обязан в полном объеме и без ограничений перечислить заработную плату вашим работникам. Прочие платежи проводить нельзя, поскольку они выпадают из этой очередности.

Ответственность за отсрочку разблокировки

ФНС даны неоднократные разъяснения в виде Приказов и ведомственных Писем, что любая затянувшаяся разблокировка не очень выгодна бюджету, поэтому сотрудники каждого отделения об этом знают. За затягивание процедуры предусмотрена соответствующая мера.

В ст. 76 НК РФ есть пункт 9.2, в котором сказано, что налоговая обязана выплачивать проценты за каждый календарный день просрочки. Если сотрудники затянули с разблокировкой, проценты начисляются на сумму, в отношении которой действовал режим приостановления операций по счету. Начисления осуществляются по ставке рефинансирования ЦБ, но здесь также нужно учитывать один нюанс.

Сами налоговики эти проценты добровольно не платят, даже если понимают, что действовали незаконно. Чтобы получить проценты, вы вновь должны проявить инициативу и подать заявление в свободной форме с подписью ответственных лиц. В заявлении обязательно сообщите причину блокировки, а также укажите на пропуск срока инспекцией при разблокировке и банковские реквизиты для перечисления процентов. Приложите подробный расчет суммы пени в виде процентов.

Имеет смысл указать и на неправомерные действия, если они имели место быть.

Без этого заявления ИФНС пени не возвращает. На практике были случаи, когда даже при подаче заявления пени не были перечислены компании, поэтому если ваше обращение было проигнорировано, обратитесь с жалобой в УФНС по региону.

Блокировка расчетного счета банком

В отдельных случаях предприниматели сталкиваются блокировкой расчетного счета, которую накладывает банк. В этом случае он руководствуется 115-ФЗ и отдельными Инструкциями Ц как регулятора. Арест накладывается в том случае, если какие-то операции кажутся сомнительными.

Основаниями для блокировки могут послужить:

- поступление на счет крупной суммы денег, не типичной для вашей организации;

- сотрудничество с подозрительными контрагентами;

- проведение транзитных операций (когда деньги поступили на счет, а вы сразу же совершаете переводы или платежи);

- нестабильная выручка (с этим часто встречаются владельцы сезонного бизнеса);

- денежные переводы со счета без описания их основания;

- частое снятие наличных со счета компании либо изъятие без законного основания;

- получение платежей за услуги или товары, не относящиеся к вашей деятельности по ОКВЭД.

Чтобы восстановить полноценную работу счета, лично посетите банк и предоставьте документальные подтверждения легальности тех или иных операций.

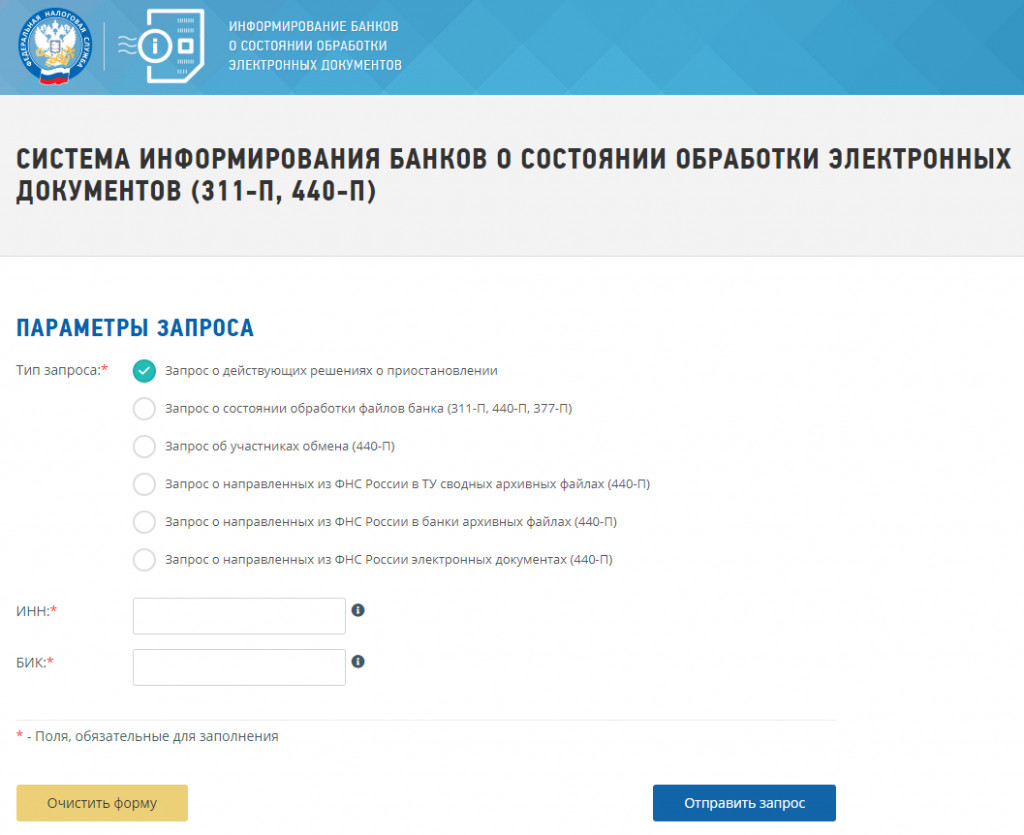

Проверка блокировки расчетного счета налоговой инспекцией онлайн

По закону налоговая обязана уведомлять о заморозке расчетного счета. Но на практике это работает не всегда. Если вы столкнулись с ситуацией, что никаких уведомлений от налоговой инспекции не поступало, а расчетный счет или операции по нему не доступны, вы можете проверить наличие блокировки расчетных счетов онлайн.

Сделать это можно через порталы:

- nalog.ru;

- Картотека.ру;

- Судебные приставы РФ.

На сайте ИНФС доступна вся информация о компании, в том числе и приостановке операций по счетам. Проверить расчетный счет на блокировку можно через сервис «Банкинформ». Там вы можете подать запрос на наличие действующих решений о приостановлении, указав БИК банка, в котором открыты счета, и ИНН.

Ответ на запрос придет на e-mail, который вы укажете. В письме будет содержаться информация о дате блокировки, если таковая присутствует, периоде и сумме задолженности, а также ссылка на требование о блокировке р/с или взыскании долга.

Комментарии: 0

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Почему после налоговой проверки счета компании могут заблокировать?

Налоговый орган вправе приостановить операции по счетам организации не только спустя месяц после выявления недоимки по налогам, когда вступит в силу решение о привлечении к ответственности из-за неуплаты доначисленных сумм, но и сразу после проверки

Рассмотрим ситуацию: в компании «А» провели выездную налоговую проверку. По ее результатам налоговый орган принял решение о привлечении организации к налоговой ответственности, доначислив налоги, пени и штрафы. Через месяц это решение вступит в законную силу. Именно с этого момента налоговики получат право требовать от компании погашения задолженности по документу, который так и называется – «Требование об уплате налога» (исключение составляет ситуация, когда налогоплательщик успел в течение месяца после получения решения обжаловать его в вышестоящий налоговый орган – в этом случае оспариваемое решение налогового органа вступит в силу только со дня принятия решения по жалобе налогоплательщика).

На добровольное исполнение требования у компании «А» будет 8 рабочих дней с момента его получения или истечения 6 дней после отправки требования почтой налоговой инспекции (если только в нем не указан более продолжительный период времени для уплаты налога).

При этом если за предыдущие периоды компания уплатила излишнюю сумму по тому же налогу, она может быть зачтена в счет уплаты недоимок, пеней и штрафов по итогам проверки.

Компания не уплатила доначисленные налоги. Что дальше?

Допустим, что у компании «А» нет переплаты по налогам и она не уплатила обозначенную в требовании недоимку. Не позднее 2 месяцев после окончания срока, указанного в требовании, налоговый орган принимает решение о взыскании недоимки, пеней, штрафов и процентов за счет денежных средств компании. Причем это взыскание будет принудительное и бесспорное. Недоимка по налогам может быть взыскана исключительно через суд, только если она связана с изменением юридической квалификации сделки, совершенной компанией, или была выявлена в ходе проверки налоговиками контролируемых сделок (подп. 3 п. 2 ст. 45 НК РФ).

Решение о привлечении к ответственности компании вступило в силу? Блокировка расчетного счета по ст. 76 НК РФ

В банк, в котором открыты счета организации, направляются поручения налогового органа на списание и перечисление денежных средств в бюджет РФ.

Копия решения о взыскании недоимки, пеней, штрафов и процентов за счет денежных средств компании вручается плательщику в течение 6 дней после его вынесения под расписку, направляется по телекоммуникационным каналам связи, через личный кабинет налогоплательщика, а также передается по почте заказным письмом и считается полученным по истечении 6 дней со дня его отправки (п. 3 ст. 46 НК РФ).

Поручение о перечислении налога исполняется банком в течение одного операционного дня, следующего за днем его получения. Деньги банк списывает с тех счетов и в тех суммах, которые указала инспекция (п. 5 ст. 46 НК РФ). При этом налоговая одновременно запрещает проводить операции, которые влекут уменьшение остатка денег на счете, т.е. «замораживает» его.

В случае если денежных средств окажется недостаточно для погашения задолженности, налоговый орган вправе будет принять решение о ее взыскании за счет иного имущества (п. 7 ст. 46, п. 1 ст. 47 НК РФ).

Блокировка счета действует с момента получения банком решения инспекции о приостановлении операций и до его отмены. Но возможно и другое развитие событий – блокировка расчетного счета, когда решение о привлечении к налоговой ответственности по итогам проверки не вступило в силу, т.е. до выставления требования об уплате налогов.

Инспекция после проверки и доначисления налогов сразу «заморозила» счет организации? Блокировка расчетного счета по подп. 2 п. 10 ст. 101 НК РФ

Все чаще встречается ситуация, когда налоговый орган одновременно с решением по итогам проверки принимает решение об обеспечительных мерах.

Что такое обеспечительные меры? Это запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа и приостановление операций по счетам в банке.

В чем особенность обеспечительных мер? Контролирующие органы считают, что необязательно ждать вступления в законную силу решения по итогам проверки (п. 14 Письма ФНС России от 13 сентября 2012 г. № АС-4-2/15309@). То есть инспекция сразу после проверки и доначисления налогов может «заморозить» счет организации.

Включая такие меры в Налоговый кодекс, законодатель предполагал, что они должны приниматься, если у налогового органа есть достаточные основания полагать, что непринятие обеспечительных мер может затруднить или сделать невозможным исполнение решения. Однако, что понимается под достаточными основаниями для их принятия, далеко не всегда понятно даже судам.

Типичный пример спорной ситуации: инспекция после проверки и доначисления налогов сразу «заморозила» счет организации. Обеспечительную меру проверяющие обосновали, в частности, тем, что у налогоплательщика нет недвижимости и транспортных средств, зато имеется кредиторская задолженность в крупном размере. Однако суды посчитали, что инспекция не доказала необходимость блокировки расчетного счета и признали действия инспекции незаконными (постановление АС Поволжского округа от 19 февраля 2019 г. по делу № А12-17616/2018).

Приостановить операции по счетам в качестве обеспечительной меры налоговики могут, только если стоимость имущества компании за минусом денег меньше общей суммы доначислений, т.е. если эта стоимость не перекрывает недоимку, пени и штрафы.

Решение о принятии обеспечительных мер вступает в силу со дня его вынесения, должно быть передано налогоплательщику в течение 5 рабочих дней после даты его вынесения и действует до дня исполнения решения по итогам проверки или отмены решения о принятии обеспечительных мер (п. 10 ст. 101 НК РФ). Решение же об отмене блокировки расчетного счета принимается в день принятия решения об отмене обеспечительных мер.

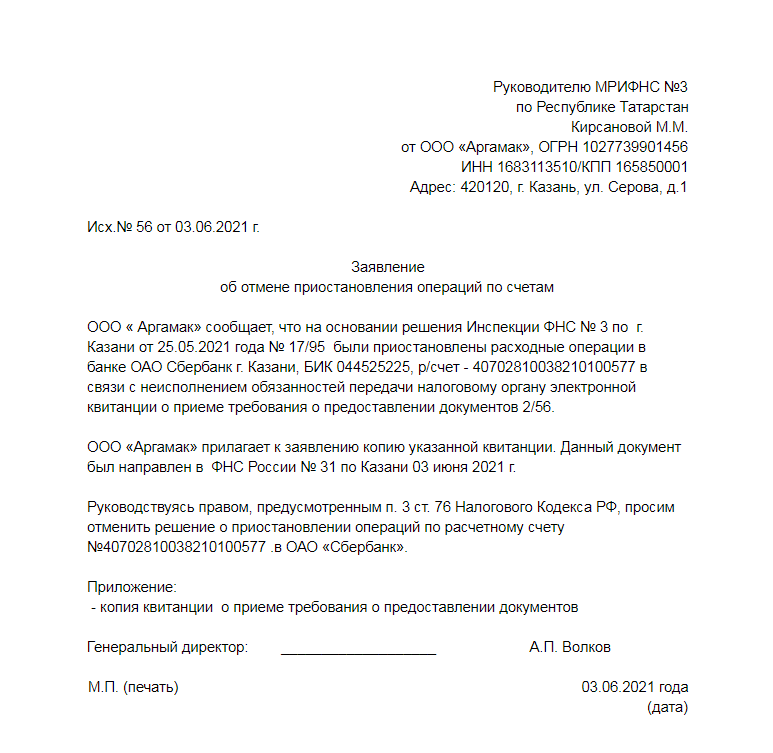

Если на заблокированном счете сумма средств превышает ту, что указана в решении о блокировке, компания имеет право обратиться в налоговую инспекцию с заявлением об отмене приостановления операций по своим счетам в банке. Заявление составляется в свободной форме. В нем следует указать номера банковских счетов, на которых хватает денежных средств для покрытия задолженности, и номера счетов, которые следует разблокировать. Налоговый орган в двухдневный срок должен принять решение об отмене блокировки по отдельным счетам.

Также налогоплательщик может попросить налоговый орган о замене обеспечительных мер поручительством другого лица, гарантией банка или залогом имущества (п. 11 ст. 101 НК РФ).

Итак, налоговый орган вправе приостановить операции по счетам компании как после вступления в законную силу решения о привлечении к налоговой ответственности согласно п. 1 ст. 76 НК РФ, так и сразу после проверки, применив подп. 2 п. 10 ст. 101 НК РФ.

И помните: если налоговая инспекция заблокировала расчетный счет, открыть счет в другой банковской организации будет невозможно (п. 12 ст. 76 НК РФ).

Какие выплаты можно производить с заблокированного счета?

Блокировка расчетного счета означает прекращение банком всех расходных операций (п. 1 ст. 76 НК РФ), но в пределах суммы, указанной в решении налоговой инспекции. При этом предусмотрены и исключения. «Заморозка» не распространяется на:

1. Платежи в бюджет. Даже после блокировки счета компания может направлять в банк платежные поручения на перечисление в бюджет налогов, сборов, страховых взносов, пеней и штрафов, а банк обязан эти поручения исполнить.

2. Платежи, выплата которых по гражданскому законодательству предшествует исполнению обязанности по уплате налогов, сборов, пеней и штрафов (п. 2 ст. 855 ГК РФ):

- в первую очередь – по исполнительным документам, предусматривающим возмещение вреда, причиненного жизни и здоровью, а также взыскание алиментов;

- во вторую очередь – по исполнительным документам для расчетов по выплате выходных пособий и зарплаты увольняющимся сотрудникам, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь – по платежным документам для расчетов по зарплате работающим сотрудникам, по поручениям налоговых инспекций и внебюджетных фондов на взыскание задолженности по налогам, сборам и обязательным страховым взносам.

Таким образом, платежи первой, второй и третьей очереди, к которой относится взыскание налогов по требованию ИФНС, банк исполнит безоговорочно даже в случае приостановления операций по счету. Но еще раз подчеркнем: заблокирована будет только сумма, указанная в решении налогового органа, остальными деньгами на счете компания сможет свободно распоряжаться.

Когда счет разблокируют?

Основанием для разблокировки счета будет уплата организацией задолженности в бюджет или взыскание долга налоговым органом. В такой ситуации компании остается или выплатить сумму, указанную в решении налогового органа, или обжаловать это решение в суде и дожидаться его отмены.

Заблокировать банковский счет организации могут по самым разным причинам. Рассказываем, какие существуют основания для блокировки счетов и что делать, чтобы счет разблокировали.

Блокировка счета по решению налоговых органов

Приостановление операций по счетам организаций и ИП применяется для обеспечения исполнения решения о взыскании налогов и взносов, а также исполнения других обязанностей налогоплательщиков.

Исчерпывающий перечень оснований блокировки счетов по решению налоговиков установлен в ст. 76 НК РФ. Рассмотрим их подробнее.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

- Приостановление операций по счетам организаций и ИП применяется для обеспечения исполнения решения о взыскании налогов и взносов, а также исполнения других обязанностей налогоплательщиков.

- Исчерпывающий перечень оснований блокировки счетов по решению налоговиков установлен в ст. 76 НК РФ.

- Налоговики самостоятельно информируют плательщиков о приостановлении операций по их счетам.

- При наличии подозрений в обналичивании незаконных доходов или финансировании терроризма банк без решения налоговой инспекции может отказать клиенту в выполнении сомнительной денежной операции, блокировать его денежные средства на счете или вообще приостановить операции по счету.

- Если же клиент откажется объясняться с банком по поводу его подозрений и представлять запрошенные документы, ему не только отключат интернет-доступ к счету, но и перестанут принимать к исполнению даже бумажные платежки.

- Двойной отказ в проведении операции в течение 1 года является основанием для закрытия счета и расторжения договора с клиентом.

- О расторжении договора с сомнительным клиентом банк сообщит в Росфинмониторинг, который обязан уведомлять обо всех подобных случаях Центробанк России. В свою очередь, Центробанк разошлет информацию об этом по коммерческим банкам, и у клиента будут большие трудности с открытием счетов.

Блокировка счета за неисполнение налогового требования

Если организация или ИП своевременно не уплачивают налоги и страховые взносы, у них образуется недоимка. При наличии такой недоимки ИФНС направляет плательщику требование об уплате налога. Требование должно быть исполнено в течение 8 дней с даты его получения (п. 4 ст. 69 НК РФ).

В противном случае у инспекции появляется основание для приостановления операций по счетам организации/ИП (п. 2 ст. 76 НК РФ).

При блокировке по данному основанию инспекция должна соблюдать два обязательных условия:

- блокировка возможна производиться не ранее вынесения решения о взыскании налога;

- счет блокируется в пределах суммы, указанной в решении налоговиков.

Это значит, что при недоимке, скажем, в 1 000 рублей, на счете должна быть «заморожена» именно эта сумма. Всех прочих денег на счете блокировка не должна касаться. Приостанавливать все расходные операции плательщика по банковскому счету ИФНС не вправе (см., например, постановление Арбитражного суда Центрального округа от 11.10.2017 № А83-7803/2016).

Блокировка счетов по этому основанию на сумму долга не приводит к невозможности вести хозяйственную деятельность. Инспекция самостоятельно взыщет со счета необходимую сумму, после чего блокировку снимут.

Но это общее правило. В ряде случаев налоговики злоупотребляют своими правами и блокируют счета полностью. Что делать налогоплательщику?

В таких ситуациях плательщик вправе подать в ИФНС заявление об отмене блокировки. При этом он должен указать, что на его счете больше денег, чем требуется для уплаты недоимки. Как вариант – указать счет, на котором имеется достаточно денег для взыскания долга.

При получении подобного заявления ИФНС обязана в двухдневный срок принять решение об отмене блокировки в части излишней суммы (п. 9 ст. 76 НК РФ).

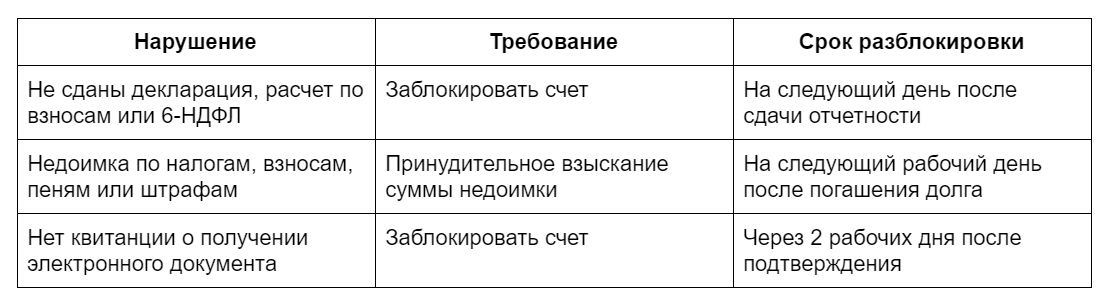

Блокировка счета за непредставление налоговой декларации

Блокировка счета за непредставление налоговой декларации

Блокировка счета за непредставление налоговой декларации

Блокировка счета за непредставление налоговой декларацииЕсли организация своевременно не представит налоговую декларацию, ИФНС также сможет заблокировать ее банковский счет. Счет заблокируют, если просрочка сдачи декларации превысит 10 дней (пп. 1 п. 3 ст. 76 НК РФ).

Причем, в отличие от предыдущей ситуации, «замороженными» окажутся уже все деньги, а открыть новый счет организация не сможет (п. 12 ст. 76 НК РФ). Фактически для организации это будет означать невозможность дальнейшей работы.

Разблокировать счет здесь поможет только представление в ИФНС необходимой налоговой декларации. Решение об отмене блокировки налоговики примут не позднее одного дня, следующего за днем представления декларации (пп. 1 п. 3.1 ст. 76 НК РФ).

Решение об отмене блокировки направляется в банк не позднее дня, следующего за днем принятия такого решения. Блокировка снимается с момента получения из ИФНС соответствующего решения.

Обратите внимание, что налоговики вправе заблокировать счета за непредставление именно налоговых деклараций.

Несвоевременная сдача авансовых расчетов по налогам, справок 2-НДФЛ и запрошенных в ходе проверок документов не является основанием для блокировки счетов.

Блокировка счета за непредставление 6-НДФЛ и расчета по страховым взносам

Непредставление налоговым агентом или плательщиком страховых взносов расчета по форме 6-НДФЛ или расчета по взносам является основанием для блокировки счетов. Блокировать счета за несдачу расчета по страховым взносам стало возможно с 31 августа 2018 года (Федеральный закон от 29.07.2018 № 232-ФЗ).

ИФНС примет решение о приостановлении операций по счету, если 6-НДФЛ или расчет по страховым взносам не сдать в течение 10 дней по истечении установленного срока для представления таких расчетов.

Чтобы разблокировать счета, налоговый агент/плательщик взносов должен будет направить в инспекцию 6-НДФЛ или расчет по взносам. Решение о приостановлении операций по счетам отменяется не позднее одного дня, следующего за днем представления соответствующего расчета (п. 3.2 ст. 76 НК РФ).

Блокировка счета за необеспечение электронного документооборота с налоговой

Если плательщик обязан сдавать декларации (расчеты) в электронном виде, он должен обеспечить возможность приема электронных документов от налоговой инспекции. Для этого у него должны быть технические возможности, электронная подпись и договор с оператором ЭДО.

Обеспечить электронный документооборот плательщик обязан не позднее 10 дней со дня возникновения обязанности по сдаче электронных деклараций (п. 5.1. ст. 23 НК РФ). По истечении 10 дней в случае неисполнения данной обязанности налоговики смогут приостановить операции по счетам плательщика (пп. 1.1 п. 3 ст. 76 НК РФ).

Решение о блокировке отменяется не позднее одного дня, следующего за днем обеспечения электронного документооборота с ИФНС (пп. 2 п. 3.1 ст. 76 НК РФ). Решение об отмене блокировки направляется в банк не позднее дня, следующего за днем принятия такого решения (п. 4 ст. 76 НК РФ).

Блокировка счета за несдачу квитанции о приеме электронных документов из ИФНС

Если плательщики сдают отчетность в электронном виде, они обязаны уведомлять налоговую инспекцию о принятии от нее электронных документов. Это касается следующих электронных документов:

- уведомления о вызове в налоговый орган,

- требования о представлении документов,

- требования о представлении пояснений.

Получив вышеуказанный документ, плательщик обязан направить в инспекцию электронную квитанцию о приеме соответствующего документа. Срок направления квитанции – шесть дней со дня отправки документов налоговым органом (абз. 2 п. 5.1 ст. 23 НК РФ).

Пропуск 6-дневного срока повлечет приостановление операций по счетам плательщика (пп. 1.1 п. 3 ст. 76 НК РФ). При этом блокировка будет отменена не позднее одного дня, следующего за наиболее ранней из следующих дат:

- день передачи квитанции о приеме документов из ИФНС;

- день представления документов (пояснений), истребованных налоговым органом или явки представителя организации в ИФНС.

Информирование плательщика о блокировке счетов

Налоговики самостоятельно информируют плательщиков о приостановлении операций по их счетам.

ИФНС обязана передать копию решения о приостановлении операций по счетам лично плательщику под расписку или иным способом не позднее дня, следующего за днем принятия такого решения (п. 4 ст. 76 НК РФ).

В полученном решении будет указано основание для блокировки счета с указанием на нормы НК РФ. Также здесь должна содержаться информация о том, что нужно сделать для разблокировки счета (например, сдать налоговую декларацию).

Срок направления налоговиками таких сведений – не позднее дня, следующего за днем принятия решения о блокировке (п. 4 ст. 76 НК РФ).

Блокировка счетов по инициативе банка

Блокировка счетов по инициативе банка

Блокировка счетов по инициативе банка

Блокировка счетов по инициативе банкаПри наличии подозрений в обналичивании незаконных доходов или финансировании терроризма банк без решения налоговой инспекции вправе предпринять одно из следующих действий:

- отказ от выполнения сомнительной денежной операции,

- замораживание (блокирование) денежных средств на счете клиента,

- приостановление операций по счету клиента.

Перечень оснований для применения этих действий оговорен в ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Замораживание (блокирование) счета плательщика банком

Блокировка счета – это запрет организации/ИП проводить любые операции с денежными средствами на счете (пп. 6 п. 1 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ). Исключение – ежемесячное снятие физлицом денег со своего счета в размере не более 10 000 рублей на каждого члена семьи (п. 2.4 ст. 6 Федерального закона от 07.08.2001 № 115-ФЗ).

Основаниями для блокировки выступают (пп. 6 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ):

- включение клиента в перечень организаций и физлиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму;

- включение клиента в перечень организаций и физлиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения.

Данные реестры доступны на официальном сайте Росфинмониторинга. Если организация/ИП попали в один из указанных реестров по ошибке, необходимо будет обратиться в Росфинмониторинг с заявлением об уточнении информации.

Если организации/ИП удастся доказать, что они не имеют никакого отношения к экстремизму, их исключат из реестра. Счет разблокируют не ранее и не позднее дня исключения из реестра информации о клиенте.

Приостановление банком операций по счету клиента

Приостановление операций – это, как правило, кратковременная мера (до 5 рабочих дней), которая касается не всего счета организации/ИП, а конкретных операций, связанных с переводом денежных средств.

Основаниями для приостановления являются (п. 10 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ):

- причастность к операции юрлица, подконтрольного организации или физлицу, которые ранее были внесены в экстремистский реестр Росфинмониторинга;

- операцию осуществляет физлицо, внесенное в реестр Росфинмониторинга.

В указанных случаях банк приостанавливает операцию на пять рабочих дней и сообщает в Росфинмониторинг о приостановленной операции. Если по истечении 5 дней из Росфинмониторинга никакого распоряжения по операции не приходит, приостановление снимается.

Если выявят какие-либо нарушения, приостановка может быть продлена еще на 30 суток. В это время будет проводиться проверка, в рамках которой с клиента запросят дополнительную информацию. Если причастность клиента к экстремизму не подтвердится, обслуживание счета будет возобновлено.

Отказ банка от выполнения операций по счету клиента

Самая распространенная мера, к которой прибегают банки во исполнение Федерального закона от 07.08.2001 № 115-ФЗ – это отказ от выполнения банковских операций. Речь идет обо всех операциях, которые кажутся банкам подозрительными.

Основаниями для применения данной меры являются (п. 11 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ):

- непредставление информации и документов, позволяющих идентифицировать и проверить стороны операции;

- возникновение у банка подозрений, что операция совершается в целях легализации доходов, полученных преступным путем, или финансирования терроризма.

Конкретный перечень подозрительных операций и клиентов в законодательстве отсутствует. Зато существует ряд методических указаний Центробанка, в которых банкам рекомендуется отказывать в проведении тех или иных операций.

Одним из таких документов являются Методические рекомендации Банка России от 13.04.2016 № 10-МР. Здесь Центробанк перечисляет признаки операций, при проведении которых банки должны отключить клиентам дистанционный доступ к банковским счетам, включая интернет-банкинг.

К таким сомнительным операциям относятся:

- операции, имеющие запутанный или необычный характер;

- операции, не имеющие очевидного экономического смысла или очевидной законной цели;

- операции, носящие транзитный характер.

К подозрительным клиентам относятся следующие организации:

- размер уставного капитала которых равен или незначительно превышает минимальную величину;

- учредитель, руководитель и лицо, осуществляющее ведение бухгалтерского учета, которых совпадают в одном лице;

- расположенные по массовому адресу регистрации;

- руководство которых отсутствует по адресу, сведения о котором содержатся в ЕГРЮЛ.

Подозрительными счетами являются:

- неиспользуемые счета;

- счета, операции по которым носят нерегулярный характер;

- счета, уплата налогов с которых не осуществляется или осуществляется в размерах, не превышающих 0,5% от дебетового оборота.

Между тем, чтобы отнести счет к подозрительным, банк должен будет выявить дополнительные признаки, характеризующие счет в качестве подозрительного. К таким признакам, в частности, относятся:

- со счета не производятся выплаты заработной платы работникам клиента, а также связанные с ними перечисления по НДФЛ и страховым взносам;

- производимые платежи не соответствуют среднесписочной численности сотрудников клиента и свидетельствуют о занижении реальных сумм заработной платы (налогооблагаемой базы);

- по счету осуществляется уплата НДФЛ, но не уплачиваются страховые взносы;

- остатки денежных средств на счете отсутствуют либо незначительны по сравнению с объемами операций, обычно проводимыми клиентом по счету.

Если банк выявит любое из вышеперечисленных обстоятельств, он может отключить дистанционный доступ к счету. Интернет-банкингом будет пользоваться невозможно. При этом банк затребует с клиента целый ряд документов о его деятельности и финансовом положении.

Для того чтобы «разморозить» счет, может потребоваться выполнение следующих действий:

- лично явиться в банк и дать все необходимые объяснения (если речь идет о счете организации, потребуется личный визит директора);

- обновить сведения о целях использования банковского счета (с приложением обосновывающих документов);

- обновить сведения об имущественном положении и деятельности (представить копии налоговых деклараций, годовой отчетности, аудиторских заключений и т. д.). Банк при этом может затребовать с клиента практически любые документы;

- представить банку все необходимые объяснения.

Документы и пояснения нужно направить в банк тем способом, который указан в банковском требовании. Банк обязан незамедлительно рассмотреть представленные клиентом документы и сведения. О результатах рассмотрения банк сообщает клиенту не позднее 10 рабочих дней со дня представления документов/сведений (абз. 2 п. 13.4 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ). Так, банк может либо возобновить обслуживание счета, либо сообщить клиенту о невозможности устранения соответствующих оснований для «заморозки».

В последнем случае клиент, представивший все необходимые документы, решить проблему через банк уже не сможет. Разморозить счет можно будет через межведомственную комиссию, созданную при Центральном банке России. Туда нужно написать заявление. Сроки рассмотрения заявления – не более 20 дней с момента его поступления в межведомственную комиссию.

Что будет за непредставление документов по требованию банка

Что будет за непредставление документов по требованию банка

Что будет за непредставление документов по требованию банкаЕсли же клиент вообще откажется представлять запрошенные банком документы, ему не только отключат интернет-доступ к счету, но и перестанут принимать к исполнению даже бумажные платежные документы (п. 11 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ).

При этом двойной отказ в проведении операции в течение 1 года является основанием для закрытия счета и расторжения договора с клиентом (абз. 3 п. 5.2 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ).

О расторжении договора с сомнительным клиентом банк сообщит в Росфинмониторинг, который обязан уведомлять обо всех подобных случаях Центробанк России.

В свою очередь, Центробанк разошлет информацию об этом по коммерческим банкам.

Поэтому не исключено, что клиент, отказавшийся от предоставления документов и информации по требованию банка, не сможет больше открыть счета ни в одном другом банке.

Таким образом, причин для блокировки счетов организаций и ИП довольно много, а единого рецепта разблокировки не существует.

Остается надеяться, что банки и налоговики все же прислушаются к недавним словам президента, который призвал только в крайних случаях блокировать счета добросовестных компаний.

Что делать, если налоговая заблокировала счет

Блокировка счета даже на один день сбивает весь платежный график. Это может привести к неустойке по договору за опоздание с оплатой поставки, к просрочке платежа по кредиту или лизингу и т. д. Разберемся, почему налоговая может приостановить операции по счету и что делать, если это произошло.

За что налоговая может заблокировать счет

Все случаи, в которых налоговая может это сделать, перечислены в НК РФ — других оснований для этого нет. Всего причин для блокировки пять.

Налоговая не может заблокировать счет за недостоверную информацию о налогоплательщике в ЕГРЮЛ. Такого основания нет в НК РФ. Но налоговая может сообщить об этом в банк. Он проведет проверку и по ее результатам может внести компанию в список подозрительных и уже по этой причине заморозить счет (ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ, письмо ФНС РФ от 23.12.2011 № АС-4-2/22130@).

Причина 1. Не сдана налоговая отчетность

Счет заблокируют, если в течение 20 рабочих дней после окончания срока представления налогоплательщик не сдал:

- налоговую декларацию (пп. 1 п. 3 ст. 76 НК РФ);

- расчет по страховым взносам (п. 3.2 ст. 76 НК РФ);

- 6-НДФЛ (п. 3.2 ст. 76 НК РФ).

До 1 июля 2021 года счет блокировали за задержку со сдачей отчетности на 10 рабочих дней. Сейчас срок опоздания, за которое назначат блокировку, увеличен до 20 рабочих дней.

Это относится только к трем перечисленным видам отчетности. Если вовремя не сданы иные налоговые расчеты, ФНС не приостановит операции по счетам (п. 20 письма ФНС РФ от 17.04.2017 № СА-4-7/7288@).

С 1 июля 2021 года ФНС может предупреждать налогоплательщика о грозящей блокировке за 14 рабочих дней до момента приостановления операций по счетам (п. 3.3 ст. 76 НК РФ, письмо Минфина РФ от 26.02.2021 № 03-02-11/13505). Однако это право налоговой службы, а не обязанность. Мы рекомендуем сдавать все отчеты вовремя и контролировать сроки, ждать уведомления не стоит — ФНС может забыть вас предупредить.

Уведомить о блокировке налоговая может только при несвоевременной сдаче отчетности.

С 1 июля 2021 года у ФНС есть право признать налоговую отчетность непредставленной по причинам из п. 4.1 ст. 80 НК РФ:

- налоговую отчетность подписало лицо, которое не имело права ее подписывать;

- физическое лицо, действующее без доверенности от имени организации и подписавшее налоговую декларацию или расчет, дисквалифицировано по делу об административном правонарушении;

- в реестре ЗАГСа числятся сведения о смерти физического лица — подписанта, при этом дата смерти наступила ранее даты подписания отчетности;

- о физическом лице — подписанте, действующем без доверенности от имени организации, внесена в ЕГРЮЛ запись о недостоверности;

- о налогоплательщике в ЕГРЮЛ внесена запись о прекращении деятельности юрлица, при этом дата записи наступила ранее даты подписания налоговой декларации или расчета;

- показатели налоговой декларации по НДС или расчета по страховым взносам не соответствуют контрольным соотношениям (п. 5.3 ст. 174, п. 7 ст. 431 НК РФ).

Если налоговая обнаружит хотя бы одно из названных обстоятельств, она направит налогоплательщику уведомление о том, что счет будет заблокирован (п. 4.2 ст. 80 НК РФ). В таком случае нужно сдать отчетность заново.

Настройте Календарь бухгалтера в Контур.Нормативе под свою организацию и получайте уведомления на электронную почту и в СМС о приближении сроков сдачи отчетности и уплаты налогов.

Причина 2. Отсутствие возможности принимать документы по ТКС

Налогоплательщики, которые сдают отчетность в электронном виде, должны и от налоговой принимать электронные документы.

На то, чтобы настроить прием документов в электронном виде, компании дают 10 рабочих дней с момента, когда у нее появилась обязанность отчитываться электронно (п. 5.1 ст. 23 НК РФ).

Подробнее о том, кто обязан отчитываться в ФНС в электронной форме, читайте в статье «Электронная отчетность: кто обязан отчитываться в контролирующие органы через интернет».

Если налоговая узнает, что компания не может принимать электронные документы, решение о блокировке будет принято в течение 10 рабочих дней со дня, когда стало известно о нарушении (пп. 1.1 п. 3 ст. 76 НК РФ).

Причина 3. Не отправлена квитанция о приеме

Настроить прием электронных документов от ФНС — это первый шаг. Далее нужно наладить процесс подтверждения приема таких документов.

Для подтверждения налогоплательщик отправляет в налоговую квитанцию о приеме. Например, это нужно сделать, когда получено требование о представлении документов, пояснений или уведомление о вызове в ИФНС.

Срок на отправку уведомления — 6 рабочих дней (п. 5.1 ст. 23 НК РФ). После истечения этого срока у налогоплательщика есть еще 10 рабочих дней, потом налоговая имеет право заблокировать счет (пп. 2 п. 3, п. 11 ст. 76 НК РФ).

Причина 4. Неуплата налогов

Организации или предпринимателю, забывшему уплатить налог, налоговая направит требование об уплате. Спустя 8 рабочих дней налоговая заблокирует счет. Это относится как к уплате налогов, так и к уплате штрафов и пеней (п. 2 ст. 76 НК РФ).

Но в отличие от причин № 1–3 блокировка будет наложена в пределах суммы, заявленной в требовании ФНС. Если денег на счете больше, то компания или ИП могут пользоваться суммой сверх заблокированной.

Заблокировать счет по причине неуплаты ФНС может только, если у нее есть решение о взыскании налога (п. 2 ст. 76 НК РФ). Такое решение принимается, если сумма задолженности превысила 3 000 ₽.

Причина 5. Обеспечительные меры

Если налоговики решат, что организация или предприниматель не оплатят налог самостоятельно, их счета будут заблокированы со дня вынесения решения об обеспечительных мерах. Такое решение принимают после привлечения к ответственности или отказа в привлечении к ответственности за совершение налогового правонарушения (п. 10 ст. 101 НК РФ).

В первую очередь обеспечительные меры наложат на недвижимость, транспорт и ценные бумаги. ФНС запретит их продажу без согласия налоговой (пп. 1 п. 10 ст. 101 НК РФ). А после этого налоговая заблокирует на счете ту часть долга, которая не покрывается стоимостью арестованного имущества (пп. 2 п.10 ст. 101 НК РФ). Суммой сверх долга компания может распоряжаться по своему усмотрению.

Решение о взыскании недоимки по налогам может быть приостановлено судом. Однако это не основание для снятия обеспечительных мер (письмо ФНС от 22.08.2014 № СА-4-7/16692, Определение Верховного Суда от 14.04.2015 № 305-КГ14-5758, постановление Арбитражного суда Центрального округа от 06.02.2019 № Ф10-6155/2018).

Подробнее об обеспечительных мерах читайте в методиках «Обеспечительные меры со стороны налоговых органов» и «Процедура изменения или отмены обеспечительных мер налогоплательщиками, с примерной формой заявления».

Как разблокировать счет

Узнать причину блокировки счета стоит хотя бы для того, чтобы понять, как его разблокировать в кратчайшие сроки. По каждой ситуации свой порядок действий.

Блокировка счета налоговой в 2021 году: как проверить ее на сайте ИФНС и что делать

В любом случае понадобится заявление о снятии блокировки. Официального бланка нет, поэтому составить его можно в свободной форме. Обязательно укажите:

- наименование инспекции, куда подаете заявление;

- наименование и реквизиты вашей организации или ИП;

- дату и номер решения о блокировке, которое просите отменить;

- реквизиты заблокированных счетов и причины блокировки;

Заявление должно содержать просьбу об отмене решения о блокировке.

Снимаем блокировку из-за несдачи отчетности

Сначала нужно понять, действительно ли отчетность не сдана или счет заблокирован ошибочно.

Если отчетность не сдана. Если про отчетность забыли, срочно представьте ее в инспекцию. Решение о разблокировке инспекторы примут в течение рабочего дня, следующего за днем сдачи отчетности (пп. 1 п. 3.1 ст. 76 НК РФ).

Если отчетность сдана. Если отчетность сдана, а счет заблокировали, отправьте в налоговую документ, который подтвердит сдачу отчетности. Таким документом может быть:

- копия декларации или расчета по взносам с отметкой инспектора о принятии, если сдавали отчетность на бумаге;

- копия квитанции об отправке отчетности и опись вложений, если отчетность отправляли по почте.

Рекомендуем отправлять отчетность в электронном виде. Так меньше риск потери отчетности на почте или сотрудником налоговой.

Подтвердить сдачу электронной отчетности можно так: распечатать из системы электронного документооборота и отправить бумажный вариант в налоговую.

Налоговый кодекс не регламентирует сроков снятия блокировки, если отчетность была сдана. На практике счет разблокируют в течение следующего рабочего дня.

Снимаем блокировку из-за отсутствия возможности принимать документы в электронном виде

Чтобы исправить ситуацию, нужно:

- заключить договор на оказание услуг электронного документооборота (ЭДО) с оператором ЭДО;

- приобрести электронную подпись;

- копию договора с оператором ЭДО и копию договора о покупке электронной подписи направить в свою инспекцию.

Решение о разблокировке налоговики должны принять на следующий рабочий день (пп. 1 п. 3.1 ст. 76 НК РФ).

C ЭДО можно работать через посредника. У него должен быть договор с оператором ЭДО и квалифицированная электронная подпись. В таком случае для разблокировки направьте в инспекцию документ, подтверждающий, что вы работаете через посредника.

Снимаем блокировку из-за неотправленной квитанции о приеме

Решить ситуацию можно одним из двух способов:

- отправить забытую квитанцию о приеме;

- исполнить требование из полученного документа, например, предоставить пояснения, документы или явиться в налоговую (пп. 2 п. 3.1 ст. 76 НК РФ).

Блокировку снимут не позднее рабочего дня, следующего за днем, в котором выполнено одно из действий.

Снимаем блокировку из-за неуплаты налогов

Если вы не заплатите налог, ФНС передаст в ваш банк поручение на сумму долга по налогу, взносу, пене или штрафу и спишет эту сумму с расчетного счета (п. 2. ст. 46 НК РФ).

Ждать, когда налоговая спишет долг и разблокирует счет, не стоит. Лучше ускорить этот процесс. Для этого направьте в инспекцию выписку по операциям по счету и платежный документ, подтверждающий факт взыскания.

Решение о снятии блокировки налоговики примут на следующий рабочий день после представления документов (п. 8 ст. 76 НК РФ).

Документы лучше всего передавать через личный кабинет налогоплательщика — онлайн-обращения ФНС обрабатывает быстрее.

Заблокировать могут сразу несколько счетов в разных банках. Очень часто получается так, что на одном счете не хватает средств для погашения задолженности, но в совокупности сумма денег на счетах превышает сумму блокировки.

В таком случае подайте в ФНС заявление о частичном снятии блокировки. В документе обязательно укажите реквизиты счетов, на которых остатка хватит для погашения долга, а со всех остальных попросите снять блокировку. К заявлению приложите банковские выписки.

Снимаем обеспечительные меры

Разблокировать счет можно несколькими способами.

Уплачиваем налоги, штрафы или пени. Обеспечительные меры будут наложены в размере, указанном в решении налоговой по результатам проверки. Самый простой способ снять эти меры — уплатить налоги, штрафы или пени.

После уплаты отправьте в ИФНС копию банковской выписки и платежного поручения (п. 8 ст. 76 НК РФ, письмо Минфина РФ от 24.07.2018 № 03-02-08/51856).

Решение о разблокировке налоговики примут на следующий рабочий день после получения всех документов.

Для снятия обеспечительных мер нужно уплатить все налоги и взносы, однако это не будет означать, что вы согласны с позицией налоговиков. В дальнейшем вы имеете право оспорить решение ФНС, а уплаченный налог — вернуть (ст. 137, 138 НК РФ).

Просим заменить обеспечительные меры. Блокировку можно заменить:

- банковской гарантией от банка, который включен в официальный реестр Минфина РФ (ст. 74.1 НК РФ);

- поручительством третьего лица (ст. 74 НК РФ);

- залогом имущества, в том числе ценных бумаг (ст. 73 НК РФ).

Для замены обеспечительных мер напишите заявление в свободной форме и предложите налоговикам один из трех вариантов.

Обжалуем решение ФНС о введении обеспечительных мер. Любое решение налоговой можно обжаловать (ст. 137, 138 НК РФ), если считаете, что налоговики допустили нарушения. Для этого подайте в инспекцию заявление в свободной форме о снятии обеспечительных мер и приложите копию решения суда или вышестоящего органа.

Обжалуем решение ФНС по результатам проверки. Кроме решения о принятии обеспечительных мер, вы можете обжаловать решение ФНС по результатам проверки, если считаете, что налоговая допустила нарушения (ст. 137, 138 НК РФ).

Если требование удовлетворят и решение ФНС признают недействительным, подайте в инспекцию заявление в свободной форме о снятии обеспечительных мер и приложите копию решения суда или вышестоящего органа.

«Как меня видит налоговая» — проверьте риск блокировки счета

Можно ли совершать платежи при блокировке счета

Платить с заблокированного расчетного счета можно, так как блокировка распространяется не на все расходные операции (абз. 3 п. 1 ст. 76 НК РФ). Она не затрагивает платежи, очередность исполнения которых предшествует исполнению обязанности по уплате налогов, сборов, страховых взносов. А также не затрагивает операции по уплате налогов, авансовых платежей, сборов, страховых взносов, пеней и штрафов (абз. 3 п. 1 ст. 76 НК РФ).

Счет может быть заблокирован частично на сумму задолженности. Денежными средствами сверх долга вы можете распоряжаться по своему усмотрению (письма Минфина РФ от 09.07.2008 № 03-02-07/1-268, от 21.06.2007 № 03-02-07/1-304).

Очередность платежей

Очередность платежей установлена п. 2 ст. 855 ГК РФ.

|

Очередность |

Платежи |

|

Первая очередь |

Платежи по исполнительным документам для удовлетворения требований о возмещении вреда, причиненного жизни или здоровью, требований о взыскании алиментов |

|

Вторая очередь |

Платежи по исполнительным документам, связанные с выплатой выходных пособий, оплатой труда увольняющихся работников, вознаграждением авторов за результаты интеллектуальной деятельности |

|

Третья очередь |

Платежи, связанные с оплатой труда сотрудников, поручения налоговиков на списание задолженности по уплате налогов и сборов, поручения органов контроля за уплатой страховых взносов |

|

Четвертая очередь |

Платежи по исполнительным документам, предусматривающие удовлетворение прочих денежных требований. Например, взыскания задолженности по договорам, штрафы, неустойки или пени |

|

Пятая очередь |

Все прочие платежи в порядке календарной очереди. Например, оплата поставщикам, погашение кредитов и займов и т. д. |

Несмотря на то что в абз. 3 п. 1 ст. 76 НК РФ упомянуты сборы, уплатить таможенные сборы и пошлины при заблокированном счете нельзя. Эти суммы не относятся к налогам и иным платежам из п. 1 ст. 76 НК РФ (письмо Минфина РФ от 03.06.2010 № 03-02-07/1-265).

Очередь каждого платежа можно увидеть в платежном поручении на его уплату — номер будет указан в поле «Очередность платежа». В банк может быть передано сразу несколько документов, по которым он должен произвести платежи. Это может быть платежное поручение на выплату зарплаты (очередность платежа — 3) или оплату контрагентам (очередность платежа — 5).

Какие платежи проведет банк при блокировке

Блокировка ставит запрет на все платежи четвертой и пятой очереди, кроме тех, которые связаны с уплатой налогов (письмо Минфина РФ от 05.03.2014 № 03-02-07/1/9544). Платежи первой, второй и третьей очереди организация может осуществлять в стандартном режиме.

Если денег на счете достаточно, то вы и не заметите, что деньги списываются в определенной последовательности. Однако если денег не хватает, платежи встанут в очередь.

Пример 1. Налоговая заблокировала расчетный счет, а приставы одновременно с этим подали в банк исполнительные документы о взыскании денежной суммы в счет возмещения вреда, причиненного жизни и здоровью. Несмотря на блокировку, деньги для возмещения ущерба будут списаны, потому что возмещение вреда жизни и здоровью — это первая очередь, а налоги по требованию — третья.

Пример 2. Налоговая заблокировала счет, а компания подала в банк платежку для перечисления денег поставщику за сырье. Деньги поставщику банк не переведет до тех пор, пока налоговая не разблокирует банковский счет, поскольку платежи контрагентам — это пятая очередь.

Пример 3. На очереди стоят платежи контрагенту А и контрагенту Б. Какой из них будет проведен первым, зависит от того, какая платежка была передана в банк раньше. Это называется календарной очередностью (абз. 7 п. 2 ст. 855 ГК РФ).

Можно ли платить зарплату при блокировке счета

Заработная плата и требования на уплату налогов, сборов и страховых взносов относятся к третьей очереди. Поэтому тут действует специальное правило — банк выполнит тот платеж, который был оформлен раньше.

Например, если платежка на выплату зарплаты поступила в банк раньше, чем платежное требование ФНС об уплате налога, то сначала будет выплачена заработная плата, и только потом — налог (письмо Минфина РФ от 26.07.2018 № 03-02-07/1/52463 и письмо ФНС от 27.02.2013 № АС-4-2/3225). Если же сначала пришло требование, а потом платежное поручение на выплату зарплаты — сначала банк спишет сумму налога в пользу ФНС, а только потом начнет выплачивать зарплату.

Когда заблокирован счет, банк может проверить, а действительно ли деньги перечисляются на выплату заработной платы. Для этого он запросит трудовые договоры, расчетные ведомости и т. д. Верховный Суд считает, что это обязанность банка (Определение Верховного Суда от 23.03.2018 № 309-КГ18-1269).

Блокировка счета при ликвидации организации

При ликвидации юрлица очередность платежей регулируется п. 1 ст. 64 ГК РФ. И порядок немного отличается описанного в ст. 855 ГК РФ.

|

Очередность |

Платежи |

|

Первая очередь |

Платежи по требованиям граждан, перед которыми юрлицо несет ответственность за причинение вреда жизни или здоровью. Сюда попадают требования о компенсациях морального вреда |

|

Вторая очередь |

Платежи по выходным пособиям и по зарплате сотрудников. Сюда же попадают авторские вознаграждения |

|

Третья очередь |

Платежи в бюджет и внебюджетные фонды, то есть налоги, сборы, штрафы, пени и страховые взносы |

|

Четвертая очередь |

Требования всех прочих кредиторов |

Ликвидируемая организация при наличии блокировок по счету может без всяких ограничений совершать платежи первой, второй и третьей очереди. Например, юрлицо может перечислить заработную плату сотрудникам до момента расчетов по налогам и сборам (письмо Минфина РФ от 08.04.2011 № 03-02-07/1-112).

Михаил Кобрин, эксперт по бухучету и налогообложению

Впервые я столкнулась с блокировкой расчетного счета, когда налоговики потеряли наше уведомление о применении УСН. Они автоматически перевели компанию на общую систему и ждали декларацию по НДС. Я среагировала сразу: отвезла копию уведомления в инспекцию и уже к вечеру мне открыли счет. Но организация потеряла один рабочий день — мы не смогли заплатить поставщикам и снять наличные.

Рассказываем, за что налоговая может арестовать счета компании, как выяснить и устранить причины блокировки.

По каким причинам могут заблокировать расчетный счет

Блокировка за неуплату налогов. Организация или ИП вовремя не перечислили налоги, штрафы, пени или уплатили меньшую сумму. Когда налоговики обнаружат недоимку, они сначала высылают бумажное или электронное требование и указывают в документе срок оплаты. Если в установленный срок налогоплательщик не закроет долг, инспекторы отправляют в банк решение о блокировке расчетного счета должника.

Важно: банк блокирует деньги на счете по решению налоговой инспекции или по исполнительному листу.

Если на расчетном счете компании достаточно денег, чтобы закрыть долг — банк списывает со счета сумму задолженности, указанную в решении. Остальными деньгами организация может распоряжаться по своему усмотрению. Если денег недостаточно — банк блокирует счет и заносит сумму долга в картотеку. С этого момента все деньги, поступившие на расчетный счет, будут списываться в счет долга. Как только долговые обязательства будут погашены, компания сможет снова распоряжаться деньгами.

Если у организации или ИП открыто несколько счетов в разных банках, налоговики отправляют решение во все банки. Каждый банк со счета должника взыщет в пользу ФНС сумму задолженности.

Пример

Налоговый инспектор обнаружил у ООО «Ромашка» недоимку на сумму 350 000 ₽. Решение — принудительно взыскать задолженность — инспектор направил в три банка, в которых открыты расчетные счета «Ромашки». С каждого счета в пользу налоговой взыщут по 350 000 ₽. У компании образуется переплата — лишние деньги вернут или можно их зачесть в счет будущих платежей.

Как зачесть и вернуть переплату по налогам

Важно: налоговики могут принудительно взыскивать долги, сумма которых больше 3000 ₽. Если суммарный долг перед ФНС меньше 3000 ₽, налоговики

выносят решение

о блокировки счета через три года после требования об уплате.

Блокировка за непредставление налоговой отчетности. Если организация вовремя не отчиталась перед налоговиками: не подала налоговую декларацию, форму 6-НДФЛ или расчет по страховым взносам, в течение 10 рабочих дней после окончания срока сдачи налоговики принимают решение о блокировке расчетного счета. По требованию ФНС банк приостановит все операции по расчетному счету: руководитель компании-должника не сможет оплатить счета, обналичить или перевести деньги.