Никакие рыночные цели организации не

могут быть достигнуты, если его продукция

не пользуется спросом. Поэтому вопросы,

связанные с обеспечением качества, не

могут рассматриваться в отрыве от

экономической деятельности организации.

Организации, которым не удается

обеспечить требуемый уровень качества

товаров, услуг, несут высокие затраты

и подвергают свой бизнес значительному

риску. Чтобы удовлетворить покупателей

и быть конкурентоспособными, руководству

организации необходимо изыскивать

наименее затратные пути непрерывного

улучшения качества продукции. Хотя

создание системы управленческого учета

затрат на качество – внутреннее дело

каждой организации, в состав такой

системы следует включать общие элементы:

-

принципы учета затрат на качество

продукции; -

классификацию указанных затрат в целях

принятия решения управления ими; -

методики учета затрат на качество с

использованием различных подходов; -

методику учета брака в разных системах

калькулирования с целью управления

несоответствующей продукцией.

Наиболее известная система классификации

затрат на качество (quality costs) подразделяет

их на четыре категории. Состав и структура

затрат, сгруппированных по такому

признаку, впервые была предложена

американским ученым в области качества

А. Фейгенбаумом.

Превентивные затраты, или затраты на

предотвращение несоответствия качеству

(prevention costs). Это расходы, понесенные на

то, чтобы выпуск продукции соответствовал

стандартам качества. К превентивным

затратам можно отнести: планирование

качества; контроль технологического

процесса; проектирование аппаратуры,

применяемой для получения информации

о качестве; работа с кадрами по обучению

методам обеспечения качества; обучение

и сертификация поставщиков с тем, чтобы

они поставляли бездефектные детали и

материалы и обеспечивали лучший, более

надежный, дизайн продуктов.

Затраты на оценку качества (appraisal costs).

Затраты, понесенные для того, чтобы

удостовериться, что продукты удовлетворяют

требованиям внутренних и внешних

потребителей. К таким затратам можно

отнести: проведение испытаний и приемочный

контроль материалов; лабораторные

приемочные испытания и измерения;

технический контроль; самоконтроль

(проверка качества продукции самими

работниками); аттестация качества

продукции сторонними организациями;

техническое обслуживание и проверка

аппаратуры, применяемой для информации

о качестве; испытания в условиях

эксплуатации.

Затраты при внутреннем обнаружении

качественного несоответствия (internal

failure costs). Затраты, понесенные в том

случае, когда производственный процесс

выявляет дефектный компонент или

продукт, прежде чем он будет отгружен

внешнему потребителю. Пример таких

затрат: стоимость утилизации дефектной

продукции (брака), переделок, повторных

проверок и испытаний дефектной продукции;

затраты на анализ применяемых материалов;

потери от уценки дефектных изделий.

Затраты при внешнем обнаружении

качественного несоответствия (external

failure costs). Затраты, понесенные в том

случае, когда клиенты обнаруживают

дефект. К таким затратам можно отнести:

расходы на удовлетворение претензий

потребителей, включающие техническое

обслуживание изделий на месте эксплуатации;

замену дефектных изделий; затраты на

переделку или замену; расходы по

гарантийным обязательствам; убытки,

связанные с отзывом продукции, поставленной

потребителям.

Предотвратить дефекты намного дешевле,

чем выявить и устранить их после того,

как они имели место.

Рассмотрим также современные модели,

описывающие затраты, связанные с

качеством. На рисунке 11.1 представлена

модель, предложенная А.В. Орешиным.

Затраты, связанные с качеством продукции,

включены в различные секции.

Секция А. Затраты на предотвращение

несоответствий:

-

стоимость предупреждающих мероприятий;

-

стоимость обучения персонала;

-

затраты на развитие бизнеса;

-

стоимость внедрения системы менеджмента

качества (СМК); -

стоимость разработки продукции.

Рис. 11.1. Классификация

затрат на качество

Секция Б. Затраты на оценку качества:

-

затраты на оценку качества закупаемой

продукции, материалов, услуг (входной

контроль); -

затраты на проверку в ходе производства

(инспекции).

Секция В. Прямые внутренние затраты:

-

затраты на ошибки при проектировании

продукции; -

затраты на ошибки при закупке;

-

затраты на ошибки в процессе производства.

Секция Г. Непрямые (скрытые) внутренние

затраты:

-

ошибки менеджмента;

-

потери (затраты) из-за неправильного

(несоответствующего) использования

активов и собственности организации; -

затраты на исправление ошибок, связанных

с маркетинговыми исследованиями; -

затраты на исправление ошибок

административного персонала; -

затраты из-за неэффективности

производства; -

затраты, связанные с ошибками в процессе

планирования/производства.

Секция Д. Прямые внешние затраты:

-

стоимость неудовлетворения (жалоб)

заказчика; -

затраты по гарантии;

-

затраты на отзыв продукции;

-

прочие затраты по обязательствам перед

заказчиком; -

затраты на штрафы и неустойки.

Секция Е. Непрямые (скрытые) внешние

затраты:

-

потери из-за недостаточного объема

выпускаемой продукции; -

потери из-за низкого качества продукции

по сравнению с конкурентом; -

снижение продаж из-за потери репутации

на рынке.

Особенность внедрения данной модели в

том, что следует учитывать стиль

менеджмента и специфику производства

каждой организации. Для практического

решения вопросов организации учета

затрат на качество можно использовать

классификацию затрат на производство.

Э.В.Минько и М.Л. Кричевский предлагают

следующую классификацию расходов на

качество, складывающуюся из пяти групп

затрат (рис. 11.2).

Рис. 11.2. Классификация

затрат на качество

Первая группа характеризует потери,

связанные с появлением дефектов продукции

(это неисправимый брак, расходы на

переработку, исправление дефектов

продукции, на повторные испытания,

затраты на ремонт и т.п.). Вторая группа

– затраты на выполнение контроля,

проведение анализа, сбор данных о

качестве, расходы на метрологическое

обследование. В третью группу включаются

затраты на мероприятия по предупреждению

появления дефектов (техническое

обеспечение оборудования, повышение

квалификации кадров и др.). Четвертая

группа – это расходы, связанные с

улучшением качества продукции и

продвижением ее на рынок, т.е. на

совершенствование качества. Пятая

группа определяет обязательные расходы,

которые за последние годы существенно

возросли. К ним относятся затраты по

сертификации продукции, по оплате

разработки и оценки систем качества на

предприятии, расходы на предоставление

потребителю доказательств соответствия

продукции требованиям на нее.

Рассмотренная классификация по сути,

аналогична той, что предложена А.

Фейгенбаумом, однако по форме она более

конкретна. Это проявляется в том, что

затраты на обеспечение и на совершенствование

качества выделены в отдельные группы.

Данная классификация напоминает ту,

что рекомендована международным

стандартом ИСО 9004-87. Согласно этому

документу затраты подразделяются на

производственные и непроизводственные.

Производственные делятся на три

категории:

-

затраты на предупреждение возникновения

дефектов; -

затраты на контроль и оценку качества

продукции; -

затраты, обусловленные выпуском

дефектной продукции.

Непроизводственные затраты не связаны

с производством продукции и делятся на

четыре категории:

-

затраты на подтверждение качества и

предоставление потребителю объективных

дополнительных доказательств качества; -

затраты на испытание специфических

характеристик продукции в сторонних

специальных организациях; -

затраты на демонстрационные испытания

рекламного характера; -

затраты на сервисное обслуживание.

Кроме выше представленных классификаций

существуют и другие, но ни один из

вариантов классификации затрат в

управленческом учете не может

рассматриваться в качестве эталонного.

Идеальных подходов к классификации

затрат, применяемых во всех случаях

жизни, не существует. В разных хозяйственных

ситуациях при принятии решений необходима

различная информация о затратах. Именно

поэтому одним из принципов управленческого

учета является принцип различной

классификации затрат для различных

целей управления.

Цель любого предприятия (будь то корпорация, или ИП) – получение максимальной прибыли, подвержена влиянию таких показателей, как затраты фирмы и себестоимость.

Формирование затрат – сложный и объемный элемент в системе бизнес-процессов любого предприятия, который продиктован самой экономикой.

Программа 1С:ERP помогает систематизировать затраты на всех уровнях оргструктуры, вести их учет и контроль, а также снижать их и оптимизировать, повысив эффективность этого процесса в целом

Чтобы лучше разобраться в организации учета затрат в ЕРП, рассмотрим основные понятия и разделение затрат.

Затраты — это стоимость использованных компанией ресурсов в рамках их выпуска и сбыта за какой-либо промежуток времени. Факт целевых затрат образуется и существует только при их использовании. Например, если сырье и материалы не списаны в производство – это запасы:

- запасы сырья и материалов;

- незавершенное производство;

- запасы готовой продукции и т.п.

Их денежная оценка не включается в структуру затрат.

Расходы – это траты, полностью перенесшие свою стоимость на реализованную номенклатуру за анализируемый временной интервал. Факт расходов образуется, когда продукция, товары покинули предприятие – реализованы клиенту.

Разницу между ними можно выразить через критерии:

- Затраты – ресурсы обращаются, применяются;

- Расходы – ресурсы покидают предприятие.

Издержки, кроме совокупности перечисленных расходов, могут охватывать и специфические затраты, такие как:

- Затраты на ремонт по гарантии;

- Потери от брака;

- Хищения и недостачи.

Некоторые источники считают понятия «затраты» и «издержки» идентичными, но на самом деле «издержки» – более широкое понятие.

Еще одним ключевым понятием по теме является «себестоимость».

Себестоимость – выражение всех затрат на единицу выпускаемой номенклатуры в денежном выражении. Показатель включает все траты, задействованные при выпуске номенклатуры, и прочие траты на выпуск и сбыт изделий.

Для оформления издержек в 1С вносятся документы, фиксирующие траты – на изготовление изделия, транспортно-заготовительные и прочие, из которых в дальнейшем будет формироваться оценка номенклатурного элемента и определится продажная стоимость.

Способы классификации издержек в управленческом учете зависят от того, какая задача решается:

- расчет себестоимости;

- определение финансового результата предприятия;

- управленческие решения;

- контроль производственной деятельности.

Классификация затрат по направлениям

По направлениям деятельности принято выделять следующие виды затрат:

- Затраты для определения себестоимости и финансовых результатов;

- Расходы на принятие управленческих решений, планирование и прогнозирование;

- Затраты для контроля и регулирования.

Затраты для определения себестоимости и финансовых результатов

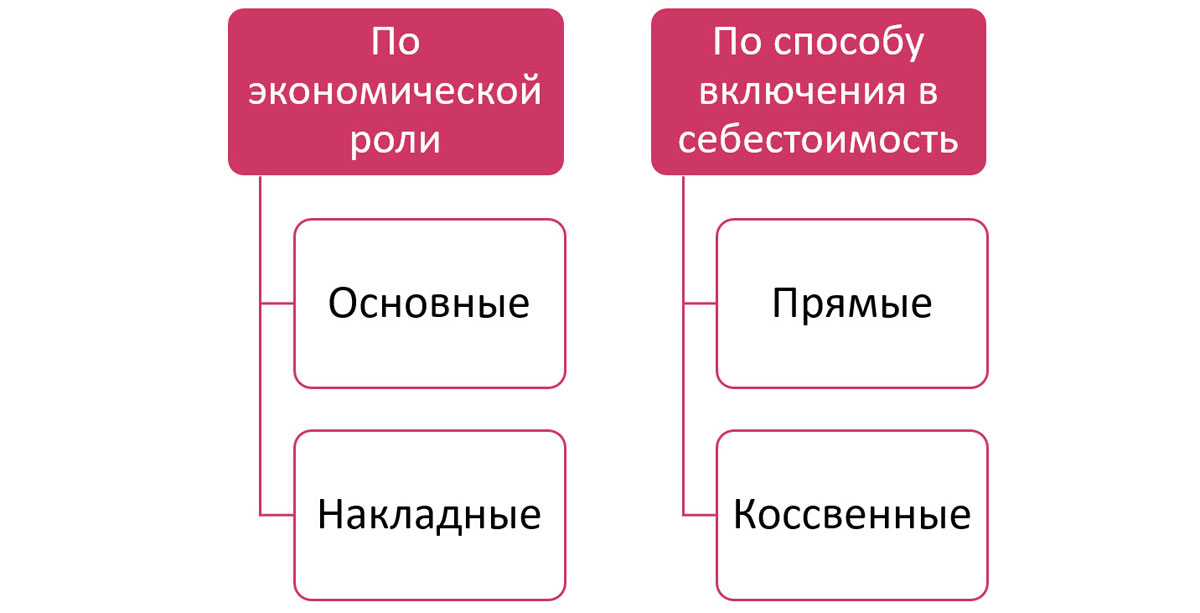

По данной классификации затраты разделяют на:

- Прямые и косвенные;

- Основные и накладные;

- Включаемые в себестоимость продукции и не включаемые.

Другими словами, эту классификацию определяют:

- Исходя из экономической производной:

Основные – задействованные при изготовлении и выпуске номенклатурного элемента. Пример – любые расходы, понесенные в ходе производственного процесса как материальные, так и трудовые, и прочие.

Накладные – возникающие в ходе вспомогательного процесса производства в связи с его управлением. Это могут быть любые расходы обслуживающих, вспомогательных производств, расходы аппарата управления и прочие примеры.

- Относительно себестоимости:

Прямые – относятся на производимую продукция, продаваемый товар или оказываемую услугу. Это траты, относимые на конкретный продукт.

Косвенные – их невозможно сразу включить в стоимость продукта. Они собираются отдельно, а впоследствии разделяются между номенклатурными позициями по правилу, прописанному в учетной политикой организации. Пример – зарплата вспомогательного персонала, оплата отпусков, обслуживание оборудования, комплектующие и т.п.

Деление расходов по видам, определяет их распределение по счетам БУ.

Связав вместе эти схемы, можно увидеть параллель:

- основные расходы – прямые;

- накладные – косвенные.

Но отдельные примеры основных расходов (исходя из первой классификации) могут оказаться и косвенными (по второй). Например, амортизация оборудования при выпуске нескольких видов продукции.

По примеру классификации включения в себестоимость можно выделить включаемые расходы:

- Материальные затраты;

- Расходы на заработную плату и отчисления;

- Амортизация и другие.

Не учитываются в себестоимости такие расходы:

- Штрафы и пеня;

- Плата за землю;

- Налог с владельцев транспортных средств;

- И другие виды налогов и платежей.

Подберем подходящее под ваши задачи решение для контроля и планирования затрат

Для принятия управленческих решений

Данное разделение можно представить в виде следующей классификации:

- Затраты на выпуск продукции и периодические;

- Постоянные и переменные;

- Нормативные и фактические;

- Операционные и административные;

- Релевантные и нерелевантные;

- Альтернативные и безальтернативные.

И таких классификаций очень много.

В зависимости от ресурса и периода:

Затраты на выпуск, изготовление номенклатуры – состав себестоимости создаваемого продукта, «запасоемкие траты».

Периодические расходы – траты, определяемые временным интервалом и не зависящие от количество произведенной номенклатуры. Это такие статьи, как:

- Коммерческие, орграсходы;

- Расходы общего характера, включающие траты на управление процессом в целом.

Второй вид трат по рассматриваемой классификации не включается напрямую в себестоимость, а относится к тому временному промежутку, когда они осуществлены.

В зависимости от реакции на перемены в объемах производства затраты делятся на:

Постоянные – остаются неизменные на протяжении всего времени. На них не влияет изменение количества выпуска продукции.

Переменные – зависят от колебаний количественных производственных показателей и подразделяются на: связанные с производством и непроизводственные.

По отношению к учету и контролю различают:

Нормативные – определенные по нормативам на единицу номенклатуры.

Фактические – расходы, которые понесены при производстве номенклатуры.

По делению следующей классификации – к «Операционным» относят:

- материалы и комплектующие;

- машины и механизмы;

- зарплата рабочих, связанных с процессом производства;

- транспортные расходы;

- комиссионное вознаграждение;

- аренда;

- коммунальные платежи;

- реклама и другие.

Т.е. это расходы, которые задействованы в операционной деятельности предприятия.

А к «Дополнительным административным затратам» относят:

- кредиты и займы;

- налоги;

- прочие непредвиденные расходы.

По другому примеру классификации затраты:

- нерелевантные – не зависят от принятия управленческого решения;

- релевантные – зависят от принятия управленческих решений.

Альтернативные затраты – зависящие от выбора или принятия какого-то решения в пользу другого или отказ от какого-то возможного варианта задачи, в пользу альтернативного решения. В результате может появиться упущенная выгода.

Как видите, классифицировать затраты можно по разным параметрам.

Затраты для контроля и регулирования

Еще одна классификация затрат по признаку контроля и регулирования:

- Контролируемые – которые можно контролировать или влиять на них.

- Неконтролируемые – на которые нельзя повлиять и не подлежат контролю.

Рассмотрим, как детализировать и как вести учет затрат в программе 1С:ERP.

Концепция отражения затрат в 1С:ERP

НСИ учета затрат в ЕРП

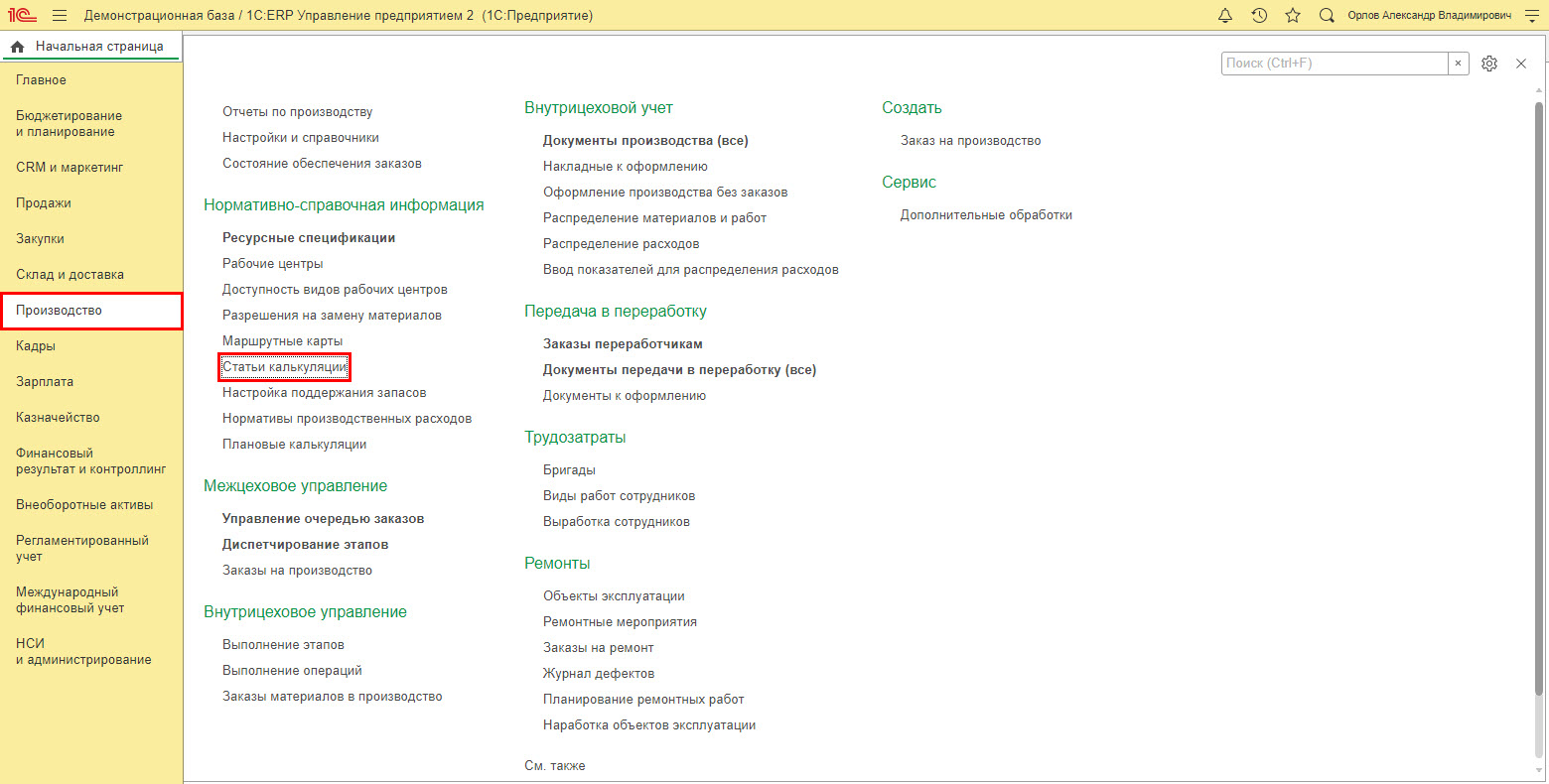

Правильная настройка нормативно-справочной информации позволяет корректно фиксировать и «собирать» себестоимость выпускаемой продукции. Рассмотрим справочники, касающиеся отражения затрат.

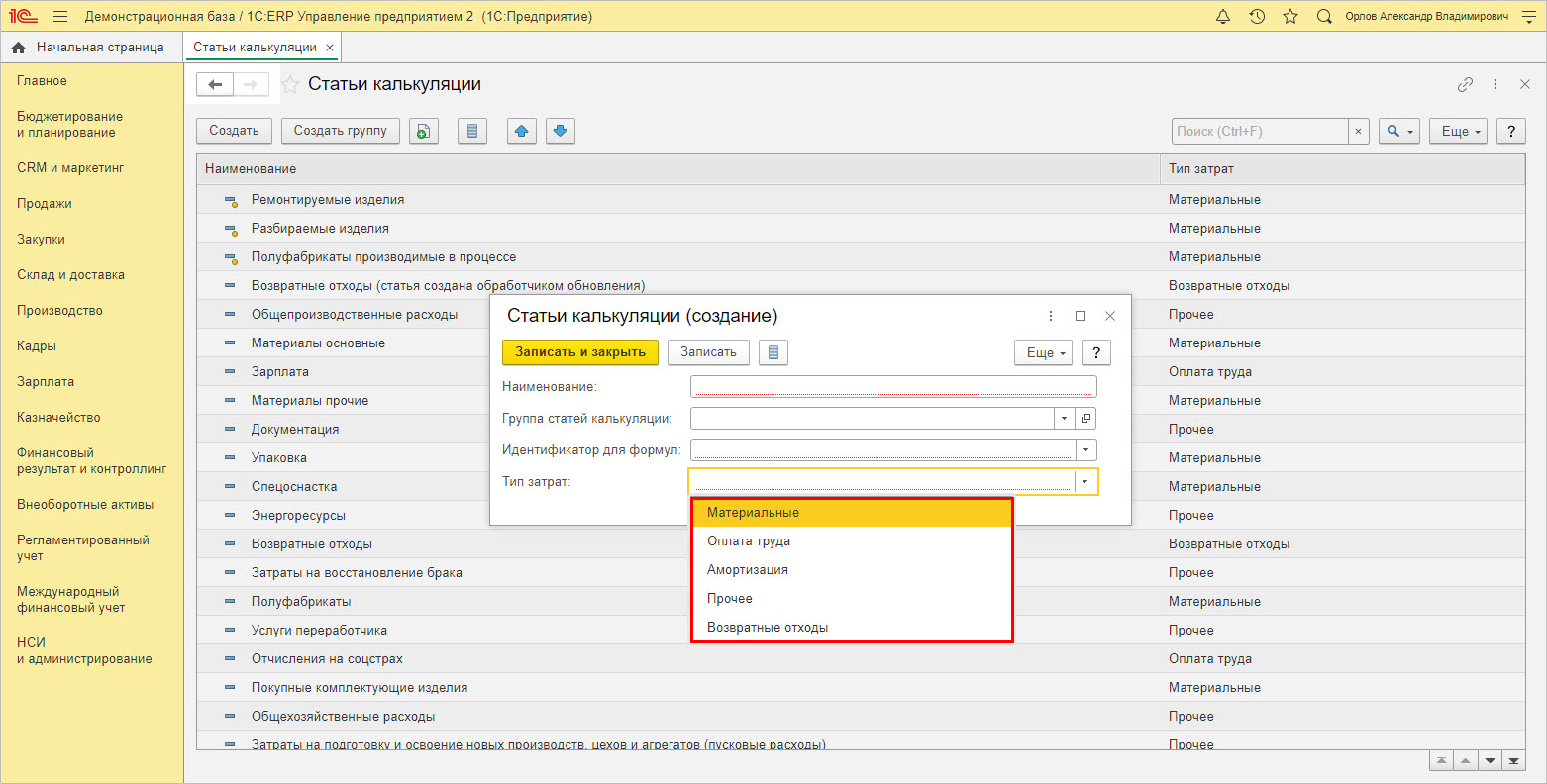

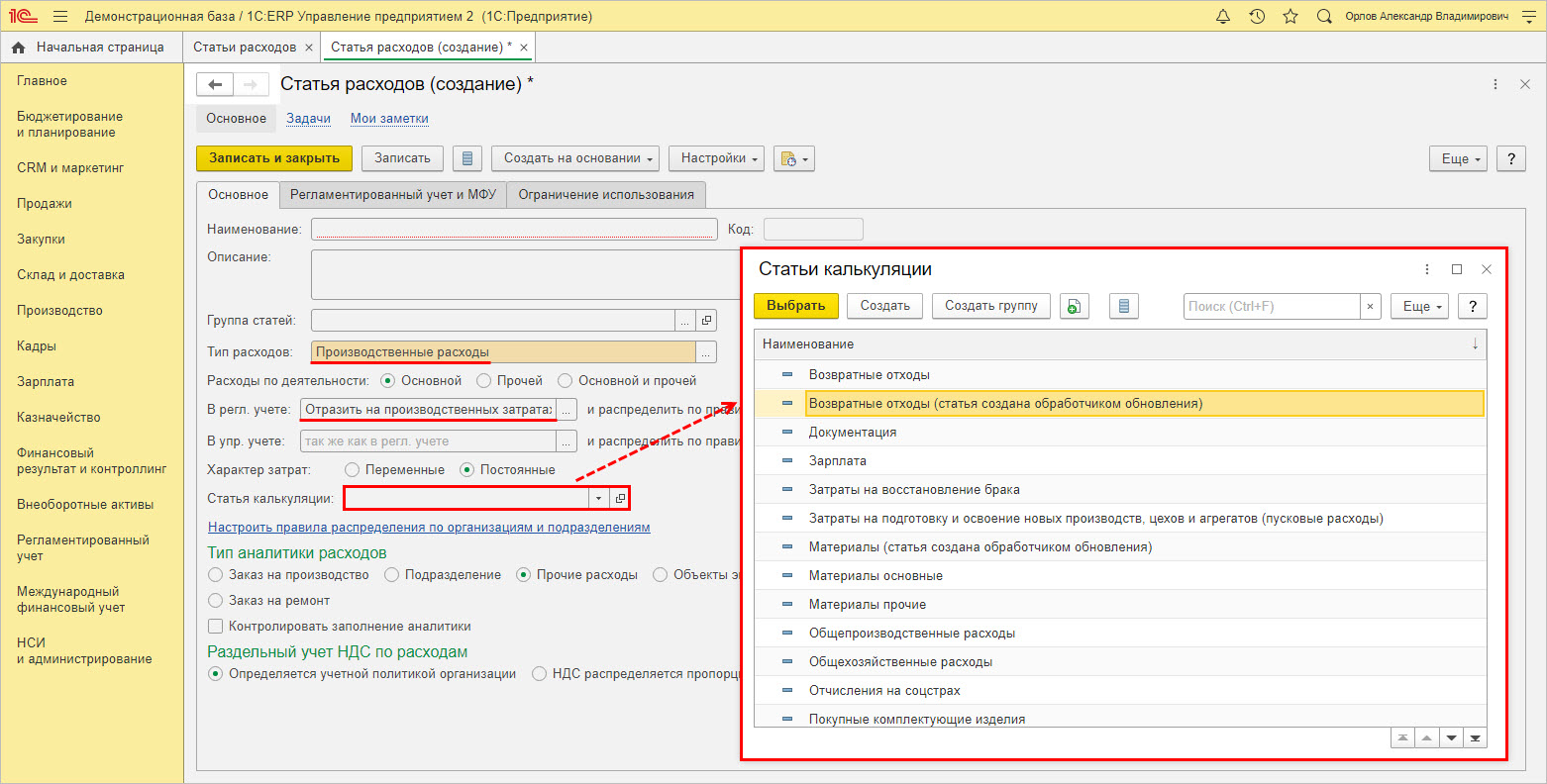

Справочник «Статьи калькуляции». В нем отражен список элементов, в разрезе которых собирается себестоимость. Он позволяет детализировать затраты. Информация в справочнике заполняется на первоначальном этапе настройки программы, в дальнейшем может дополняться, но рекомендуется выполнить его заполнение в начале работы с программой ЕРП. Справочник доступен в разделе «Производство».

Список статей формируется с помощью кнопки «Создать».

При создании нового вида статьи калькуляции, «Тип затрат» ограничен перечисленными на «скрине» наименованиями.

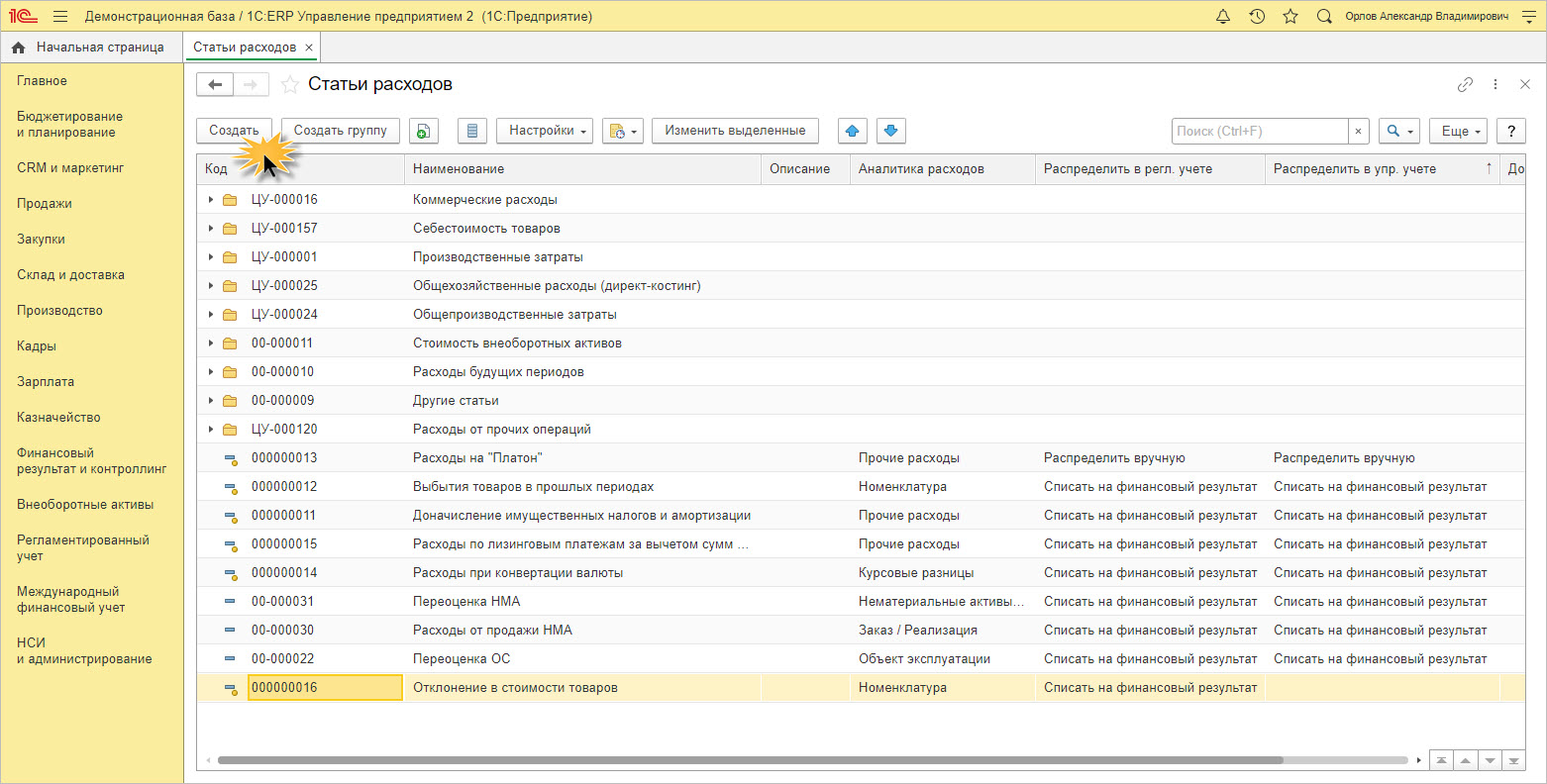

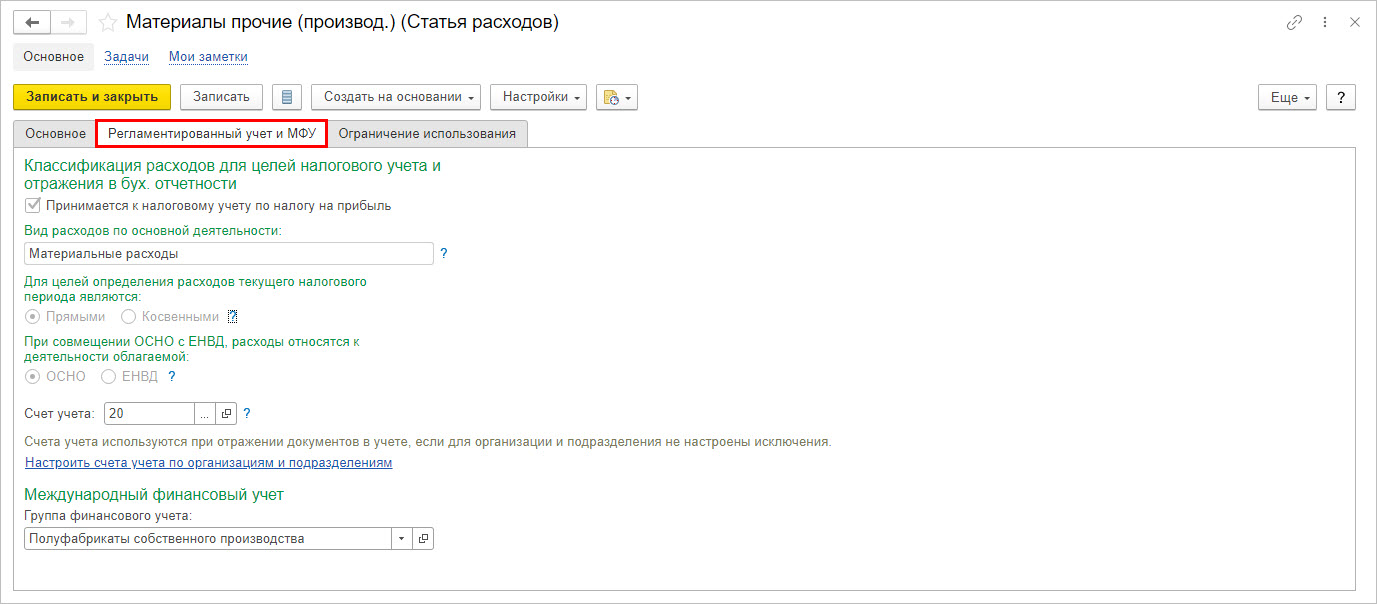

Следующий справочник – «Статьи расходов» (СР), доступный в разделе «Финансовый результат и контроллинг».

В справочнике имеются предопределенные статьи – отмеченные желтым кружком. Пользователь может дополнять справочник своими статьями затрат, при этом объединяя их в группы.

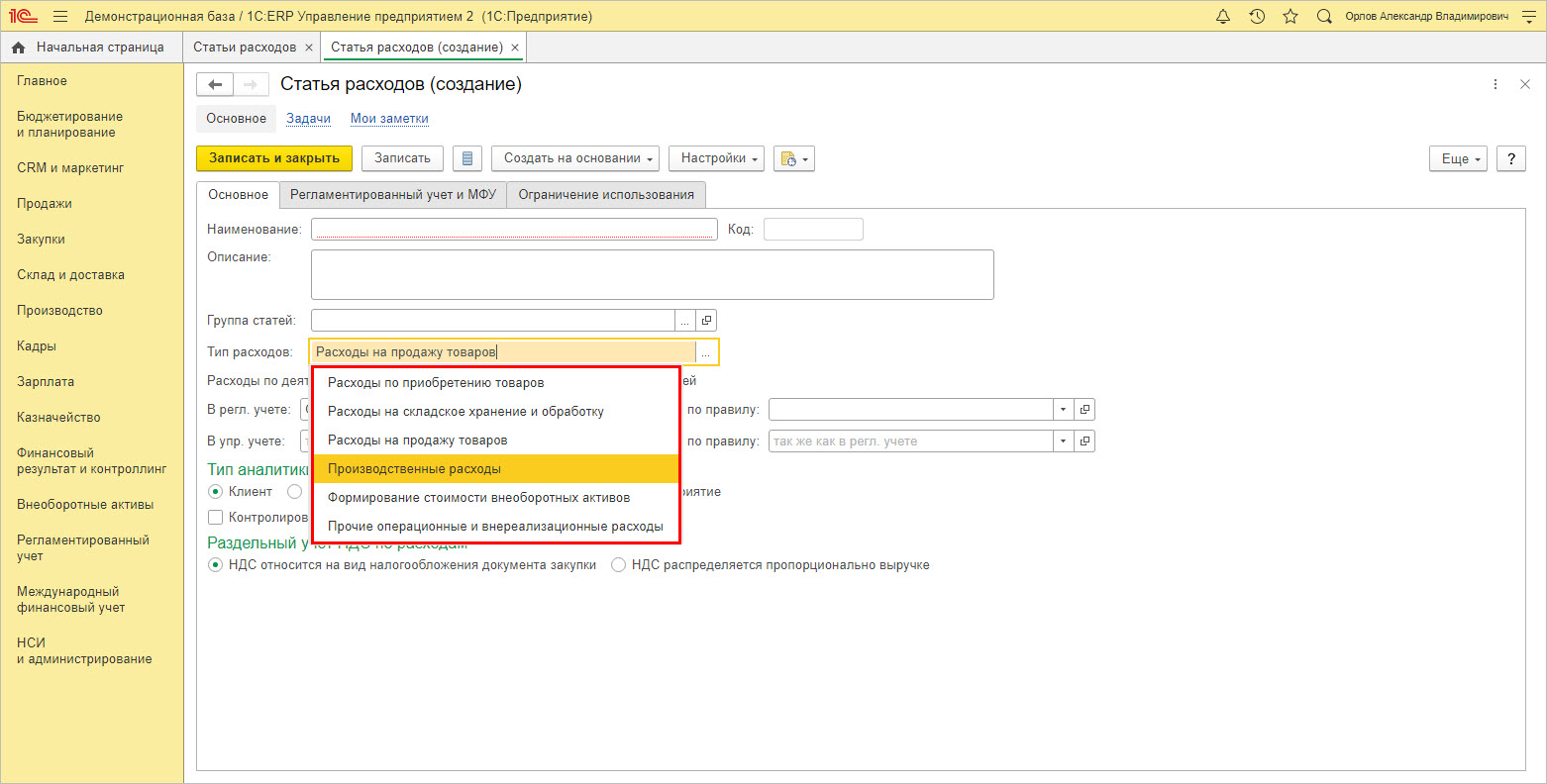

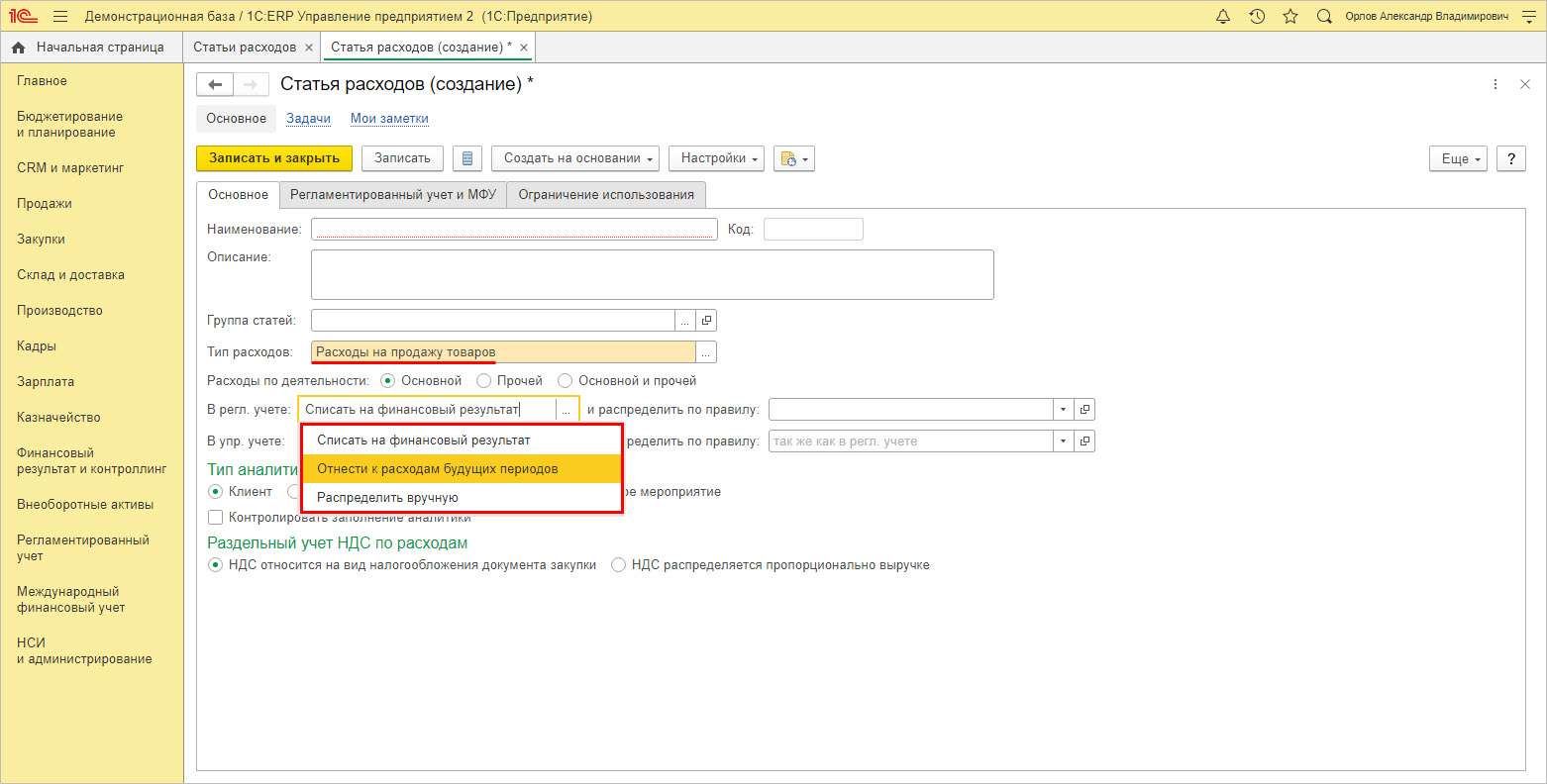

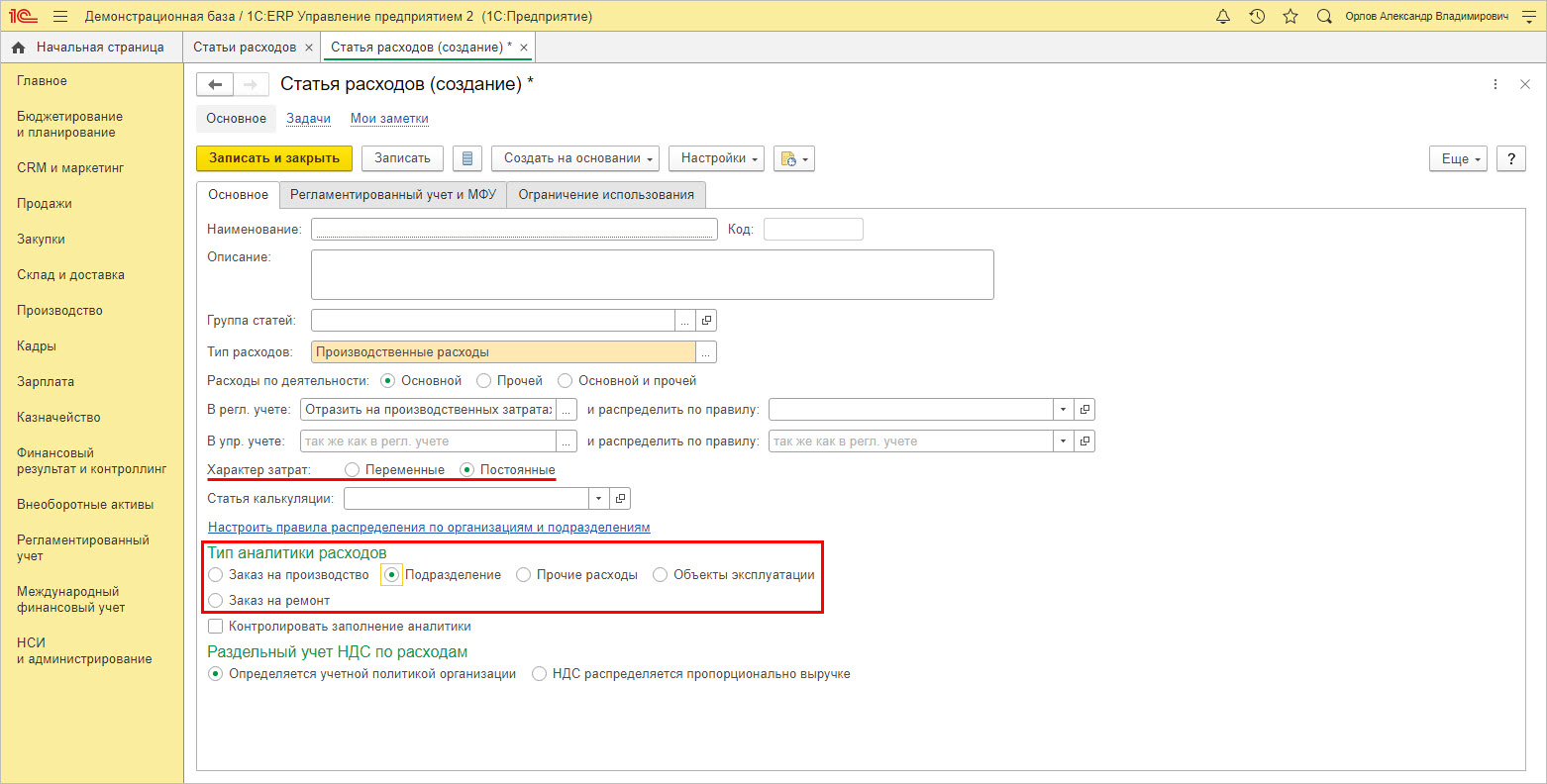

При создании нового элемента и описании его характеристики, один из важных параметров – «Тип расходов», задающий классификацию расходов по выделенным признакам.

В зависимости от выбранного типа расходов задается их отражение в регламентированном учете. Пример ниже – «Тип расходов-Расходы на продажу», задает следующие варианты отражения в регламентированном учете:

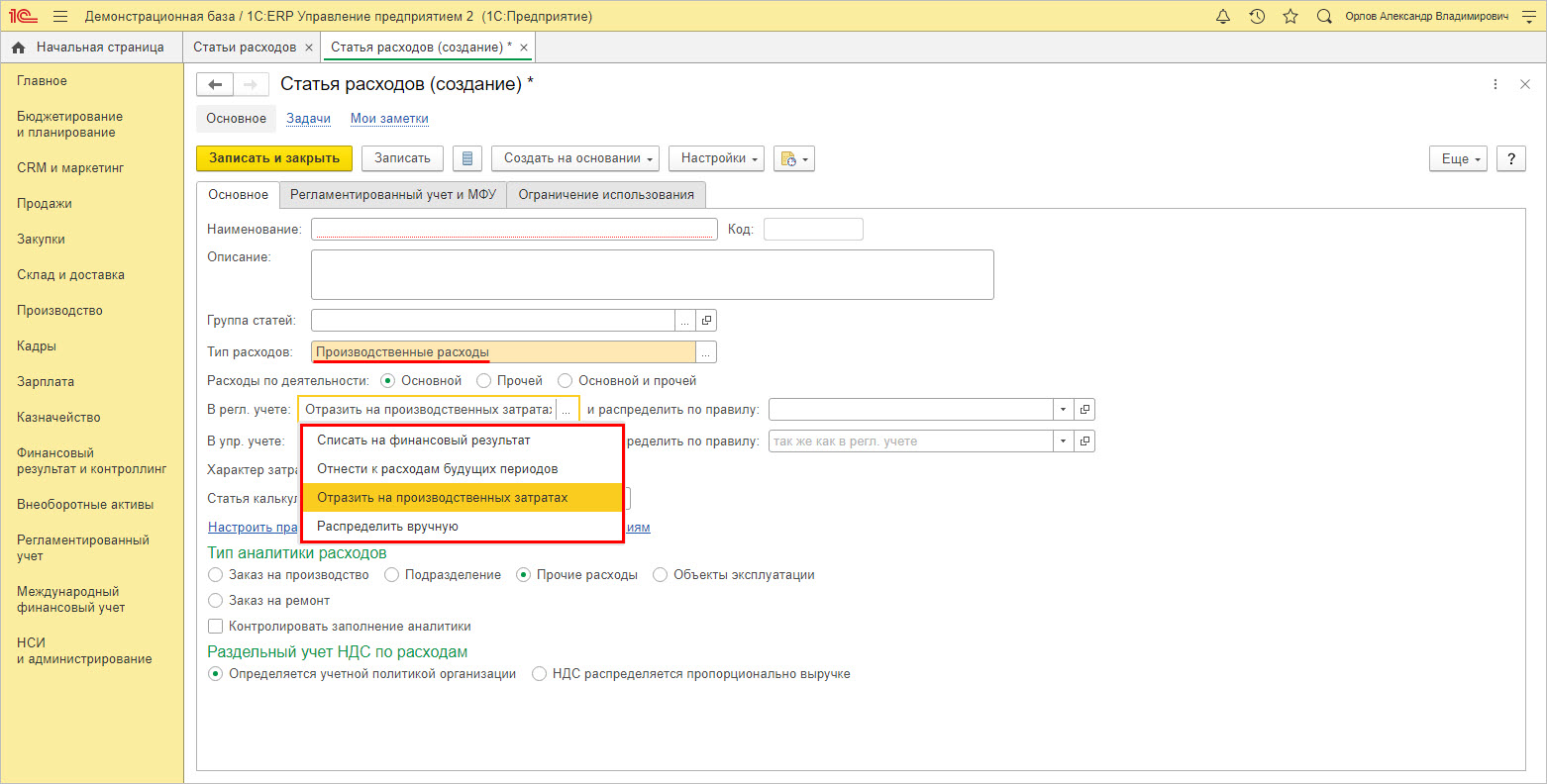

Для следующей настройки список дополнен строкой «Отразить на производственные затраты».

Каждый вариант распределения изменяет поля и порядок заполнения карточки. Например, дополнительно указывается статья калькуляции.

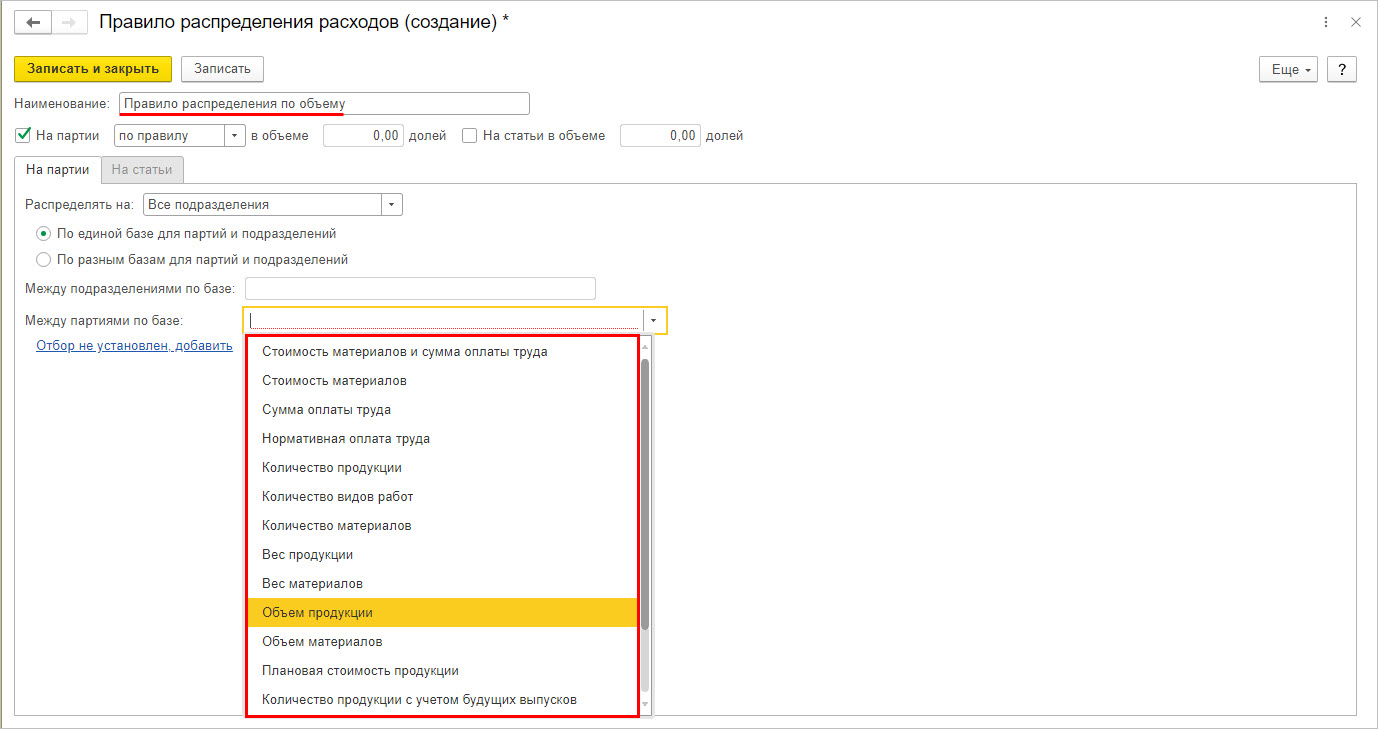

Задается правило, чтобы распределить расходы.

Пользователь имеет возможность создать свое правило распределения расходов, щелкнув правой кнопкой мышки в справочнике и выбрав команду «Создать». Для каждого «элемента-правила» задается метод распределения и база распределения, определяющая соразмерно чему распределять:

- стоимости, количеству или весу материалов;

- сумме оплаты труда фактический или по нормативу;

- количеству, объему или весу продукции и другим показателям.

Для элемента определяется характер и задается тип аналитики расходов.

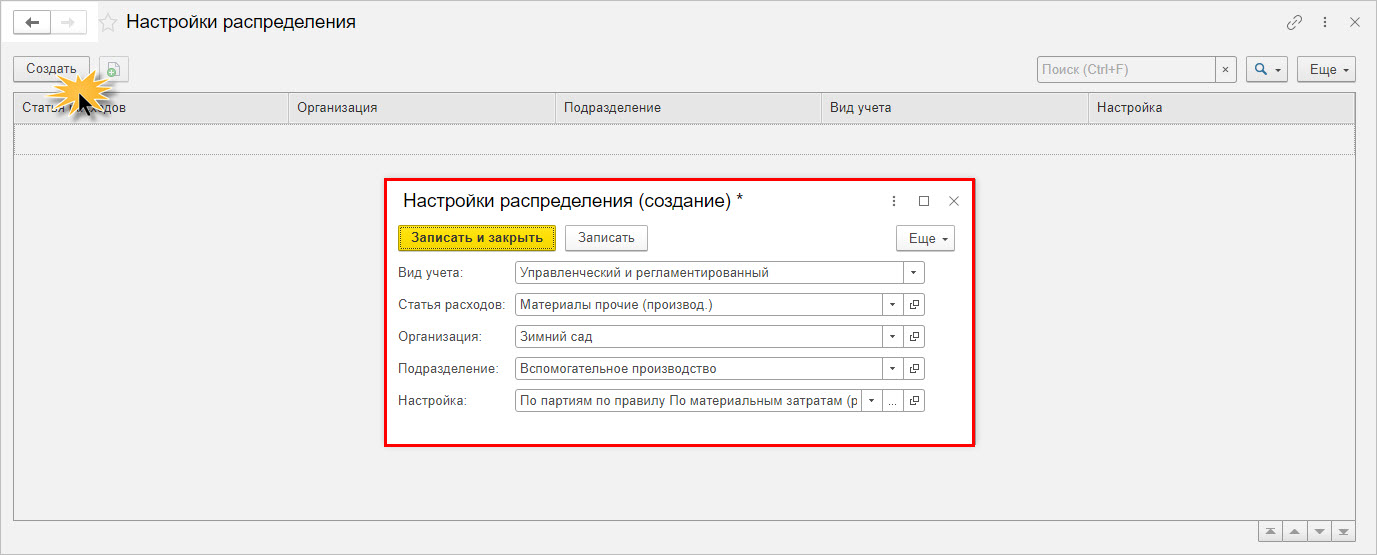

Для аналитики «Подразделение» по гиперссылке «Настроить правила распределения по организациям и подразделениям» пользователь создает и задает настройку распределения статьи затрат.

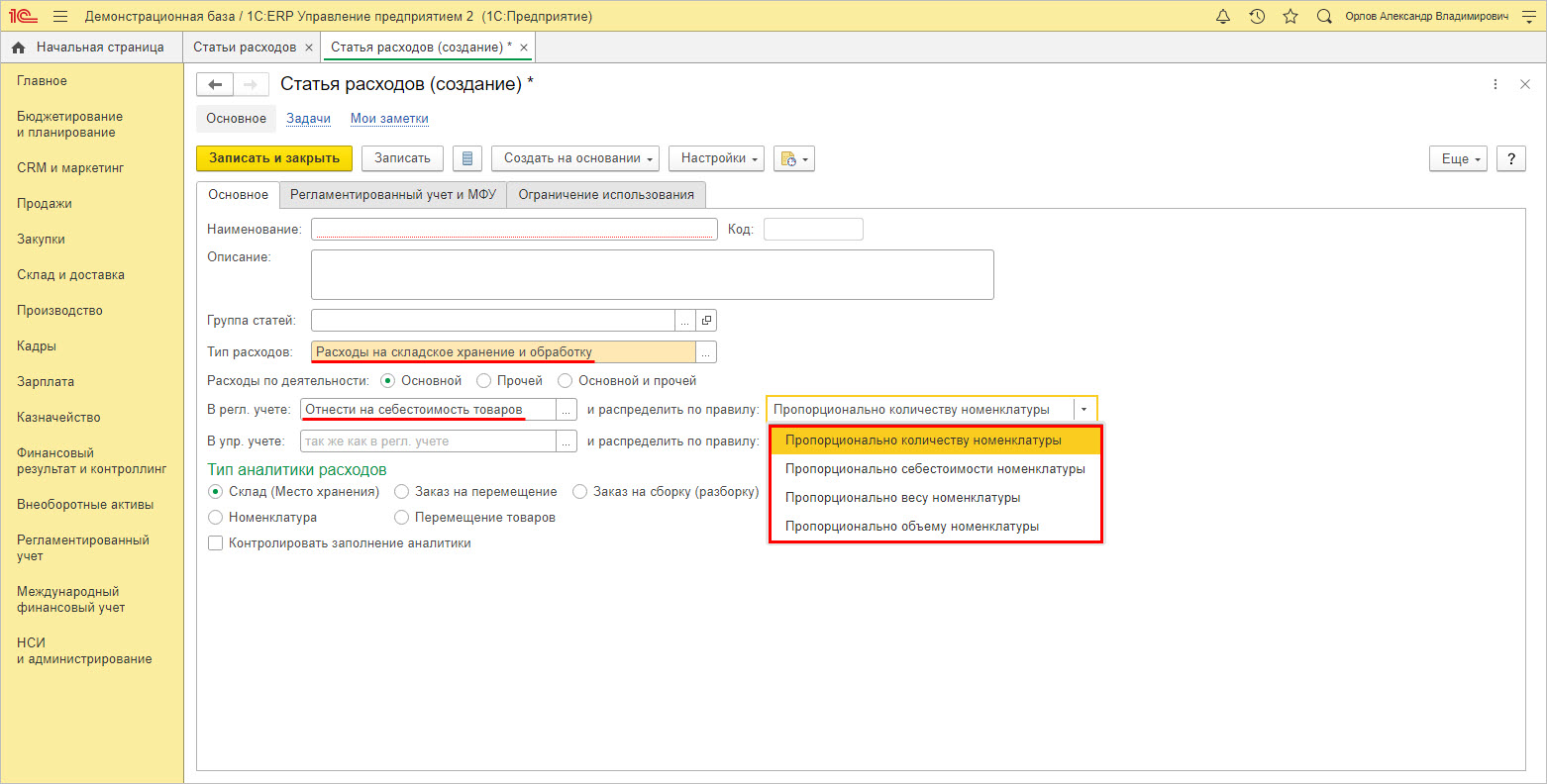

При описании статьи расходов, затраты которой относятся на себестоимость товаров, дополнительно задается правило распределения – см. список на скрине.

При списании на финансовые результаты произведенных трат, в 1С ЕРП задается правило распределения – см. список вариантов на скрине.

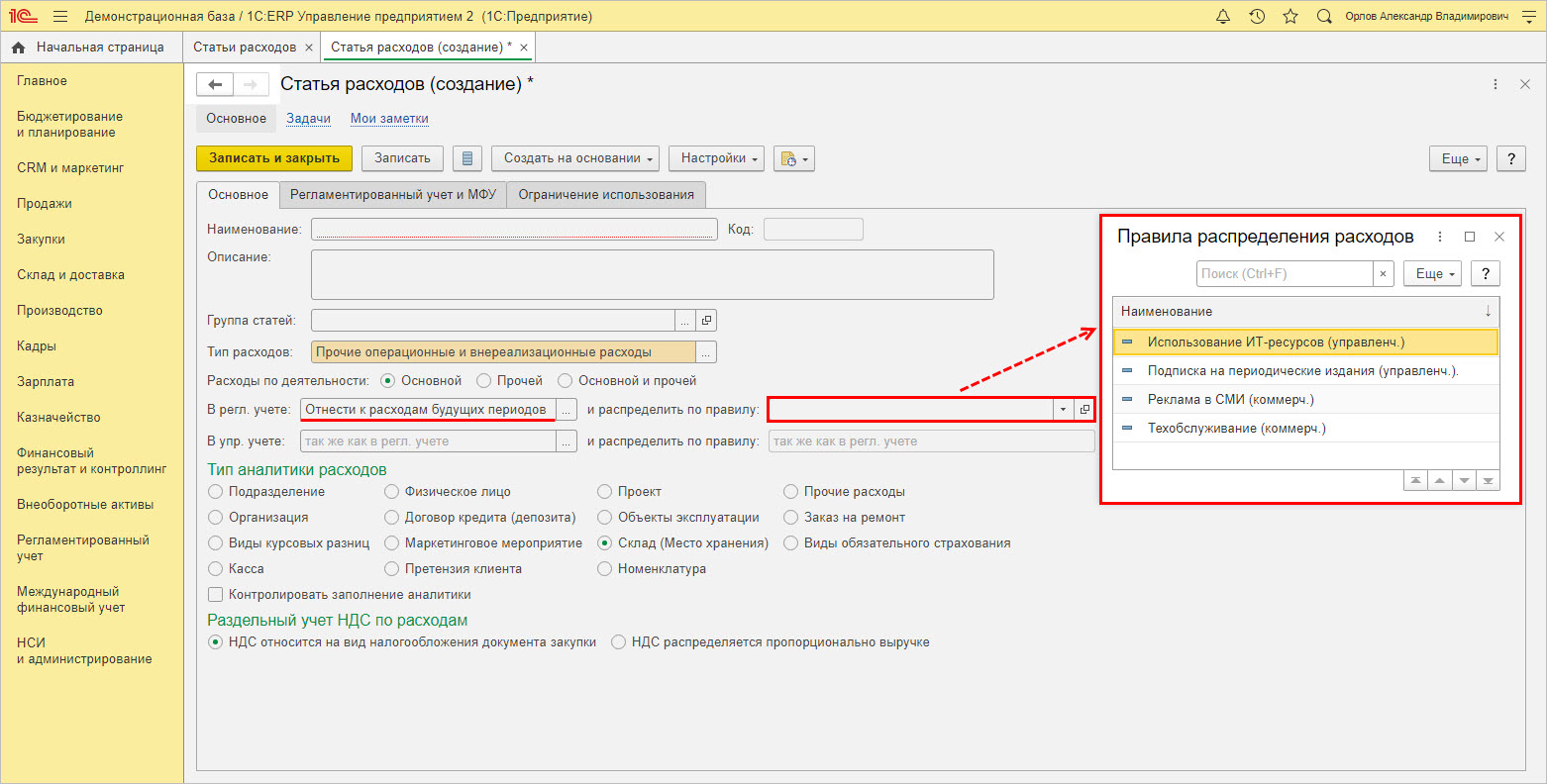

При отнесении затрат к расходам будущих периодов, для каждого элемента также задается правило распределения.

На вкладке «Регламентированный учет и МФУ» задаются настройки учета для «элемента-статьи», в т.ч. задается счет учета отнесения настраиваемых «элементов-статей» справочника.

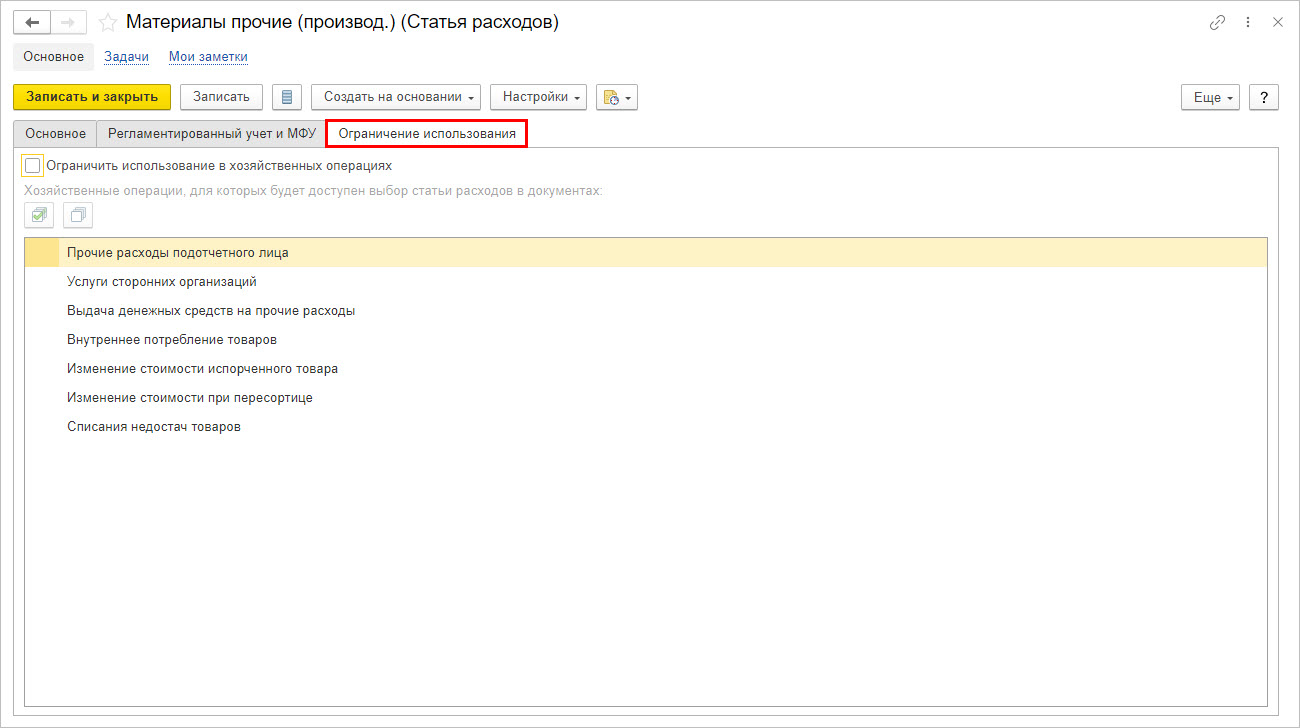

На закладке «Ограничения использования» видно, в каких документах задействован данный справочник. Т.е. при заполнении перечисленных документов, указывается, на какую статью затрат относить те или иные расходы.

Управление затратами в 1С:ERP Управление предприятием 2

При установленной галочке-ограничении, пользователь может конкретизировать (ограничить) список документов, в которых можно использоваться данную статью затрат.

Таким образом в создаваемых элементах справочника оговариваются настройки их отражения в регламентированном учете и указывается порядок распределения каждого из видов затрат в 1С:ERP.

Процесс отражения затрат

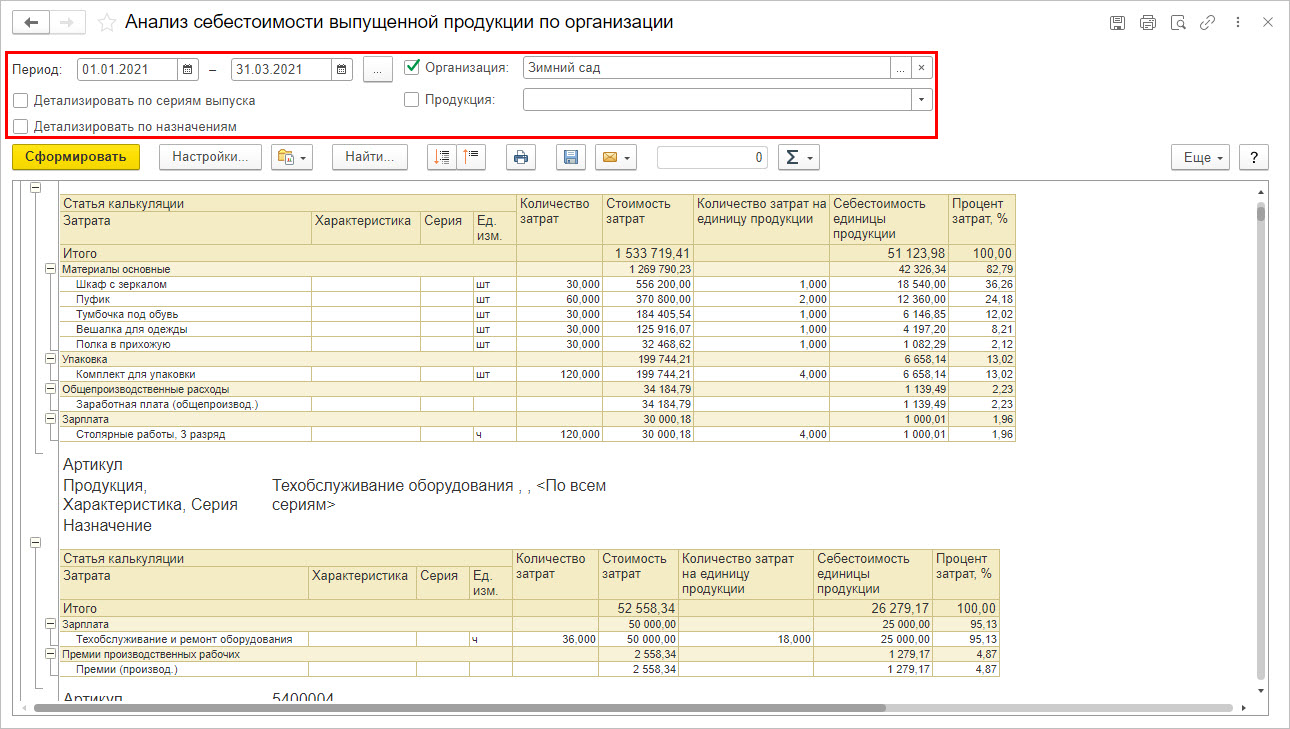

Рассмотрим, как собираются затраты, где они указываются и задействованы в 1С:ЕРП на примере ООО «Зимний сад».

Перейдите в раздел «Производство» — «Ресурсная спецификация».

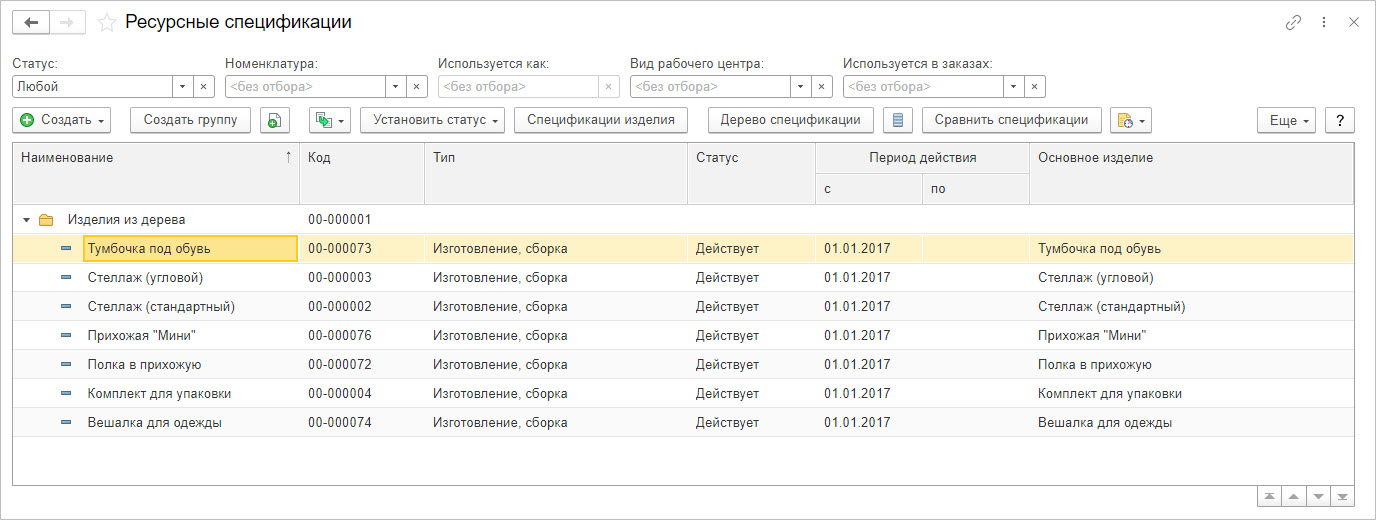

Ресурсная спецификация создается на каждый выпускаемый продукт – изделие.

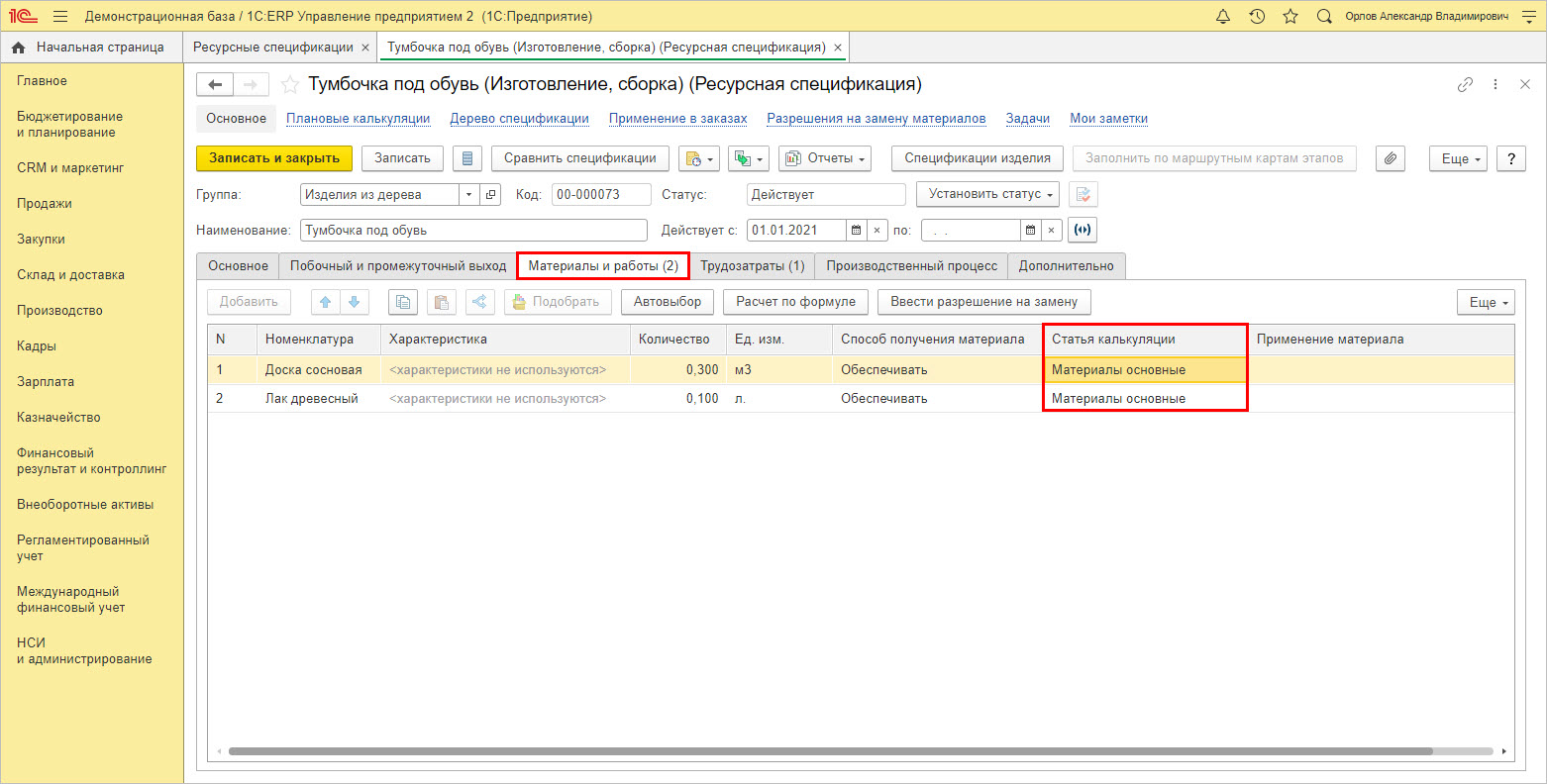

На закладке «Материалы и работы» отражаются прямые затраты сырья и материалов, с указанием статей калькуляции. В нашем примере ООО «Зимний сад» занимается производством и реализацией мебели. На изготовление изделия «Тумбочка» под обувь в спецификации отражена используемая номенклатура материалов, которая относится на статью калькуляции «Материалы основные».

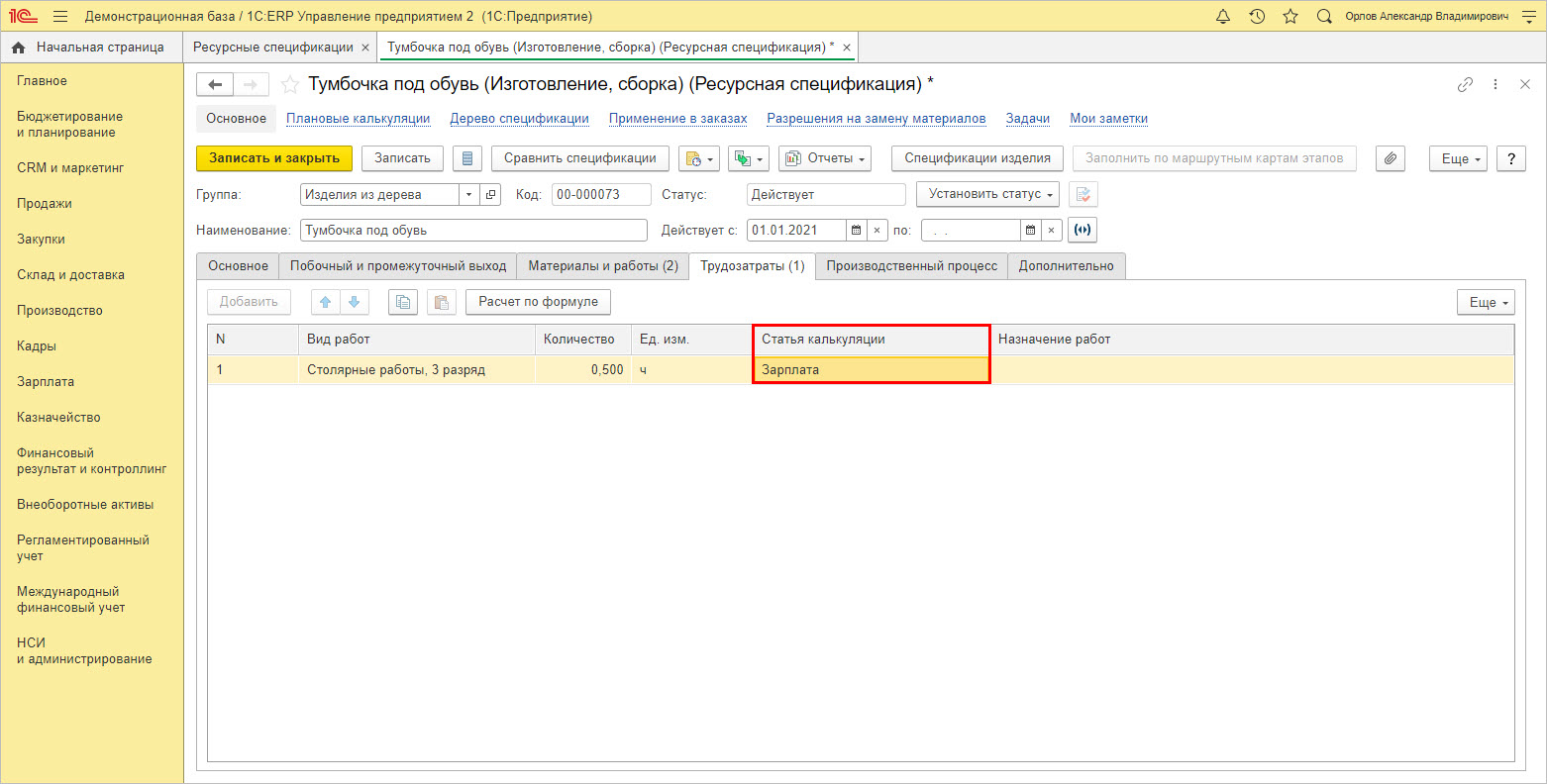

На закладке «Трудозатраты» отражаются виды работ также с указанием статьи калькуляции – в нашем примере «Зарплата».

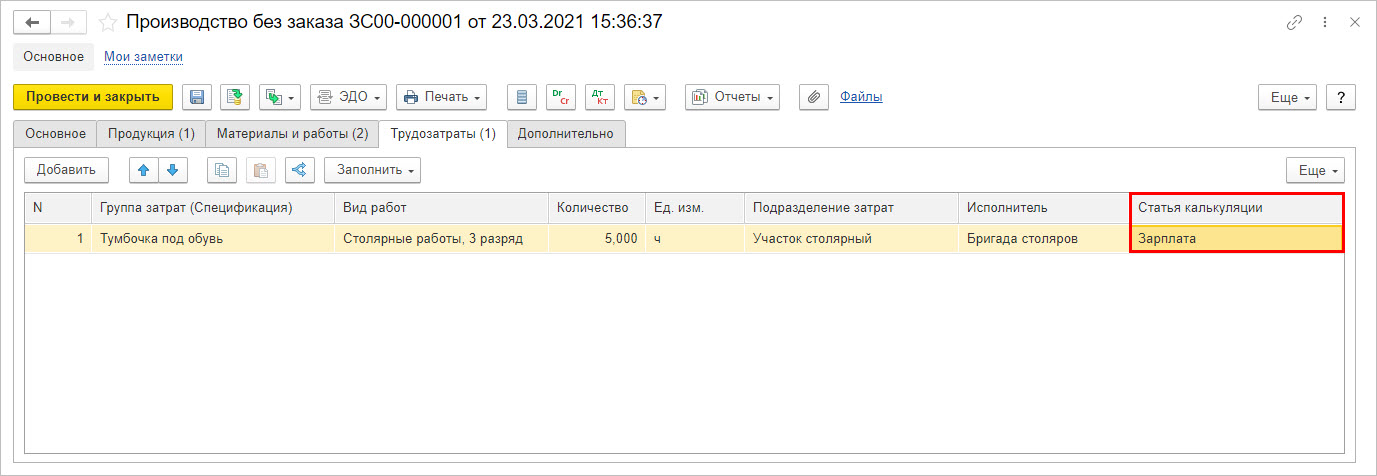

При оформлении выпуска продукции в документе, который отражает затраты на производство, выделена графа «Статья калькуляции». В нашем примере по ООО «Зимний сад» сформирован документ «Производство без заказа», отражающий изготовление изделий «Тумбочки под обувь».

На вкладке «Трудозатраты» также видна статья калькуляции по ОТ работников, участвующим при изготовлении данного изделия – «Зарплата», с указанием в поле «Вид работ», в нашем примере – «Столярные работы, 3 разряд».

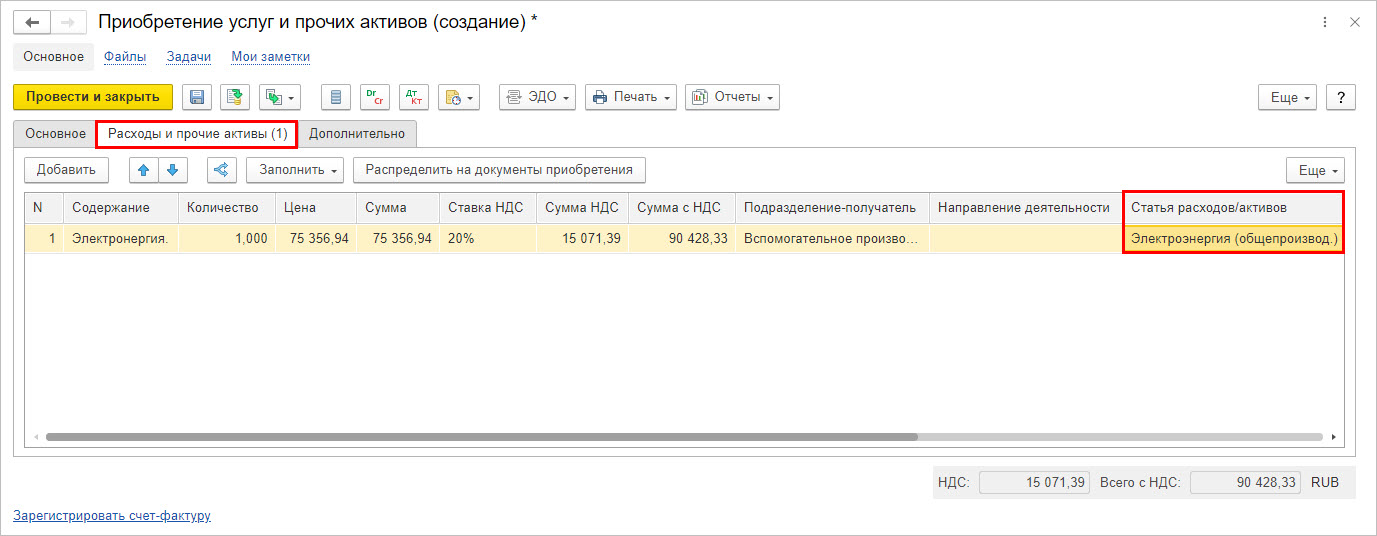

В следующем примере отражены затраты на электроэнергию по ООО «Зимний сад», по вспомогательному производству, контрагент «Мосэнерго». На закладке «Расходы и прочие активы» документа «Приобретение услуг и прочих активов» в графе «Статья расходов/активов» указывается аналитика затрат, рассмотренного выше справочника.

Как видим, любые произведенные затраты относятся на заданные пользователем статьи калькуляции или распределяются по указанным статьям расходам.

Рассмотрим примеры отчетов по анализу себестоимости и расходов в 1С:ЕРП.

Отчеты по анализу себестоимости продукции в 1С:ERP

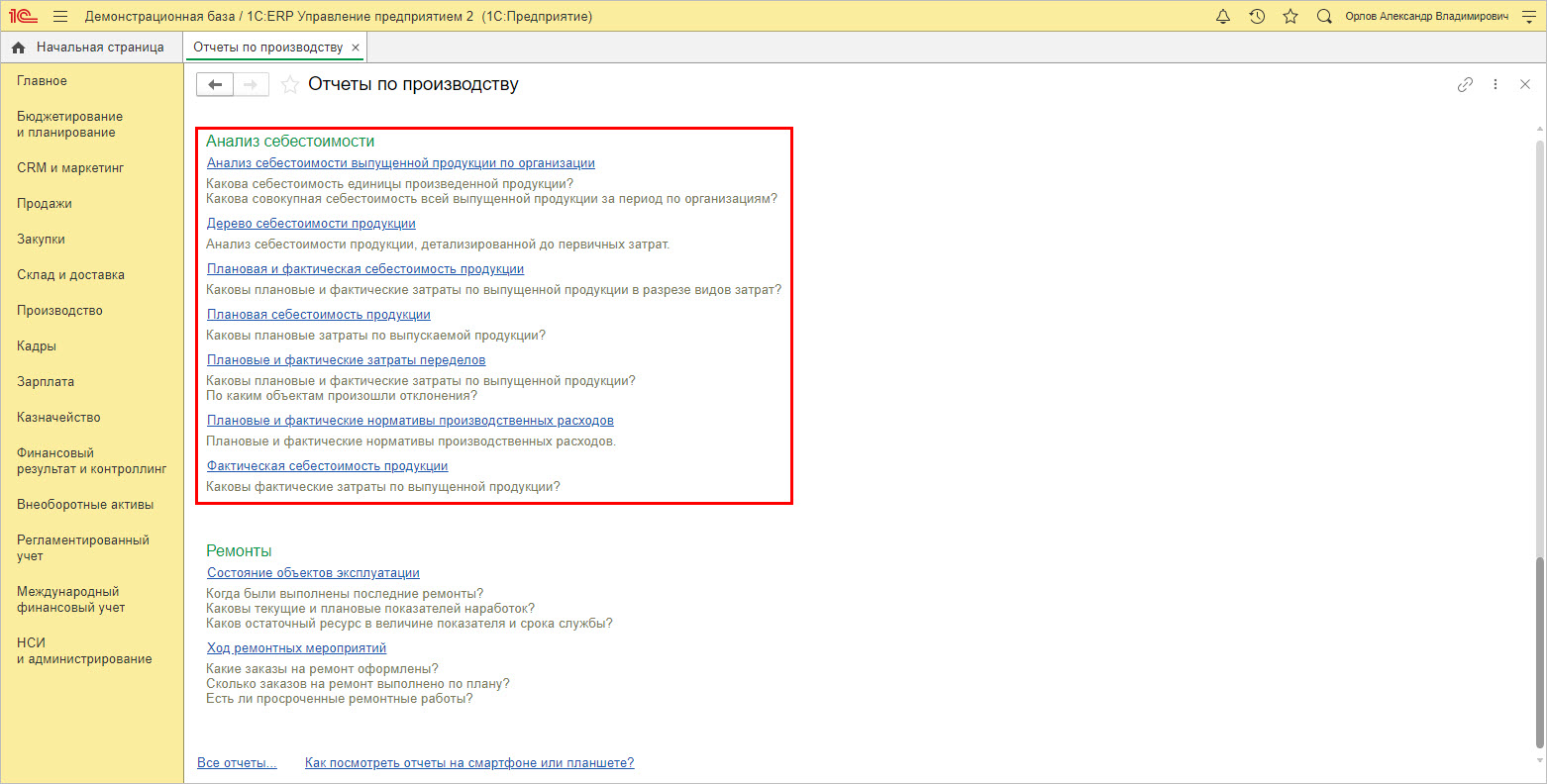

Перейдите в раздел «Производство» — «Отчеты по производству».

В разделе имеется блок отчетности «Анализ себестоимости».

Отчет дает возможность пользователю проанализировать себестоимость по видам продукции с детализацией статей калькуляции и статей затрат за заданный промежуток времени в общем и отдельно по изделиям.

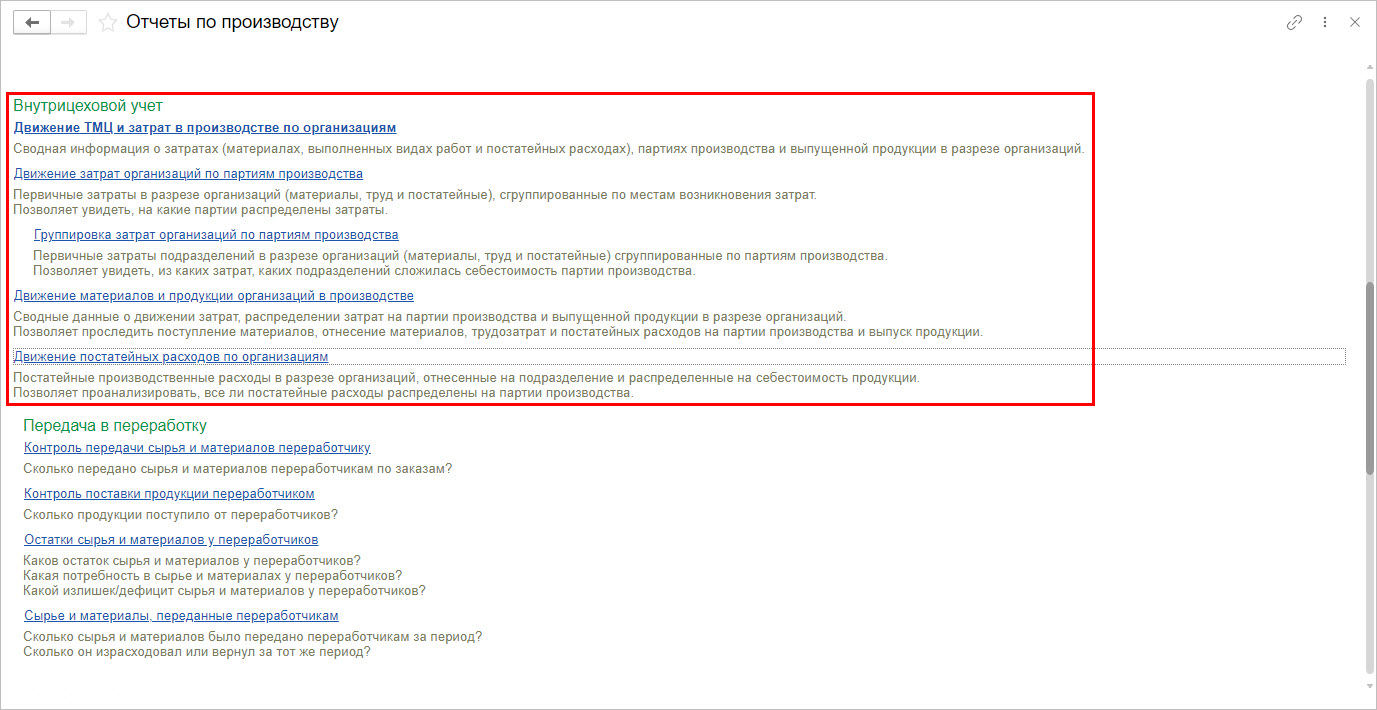

Для анализа затрат предусмотрена группа «форм-отчетов» подраздела «Внутрицеховой учет».

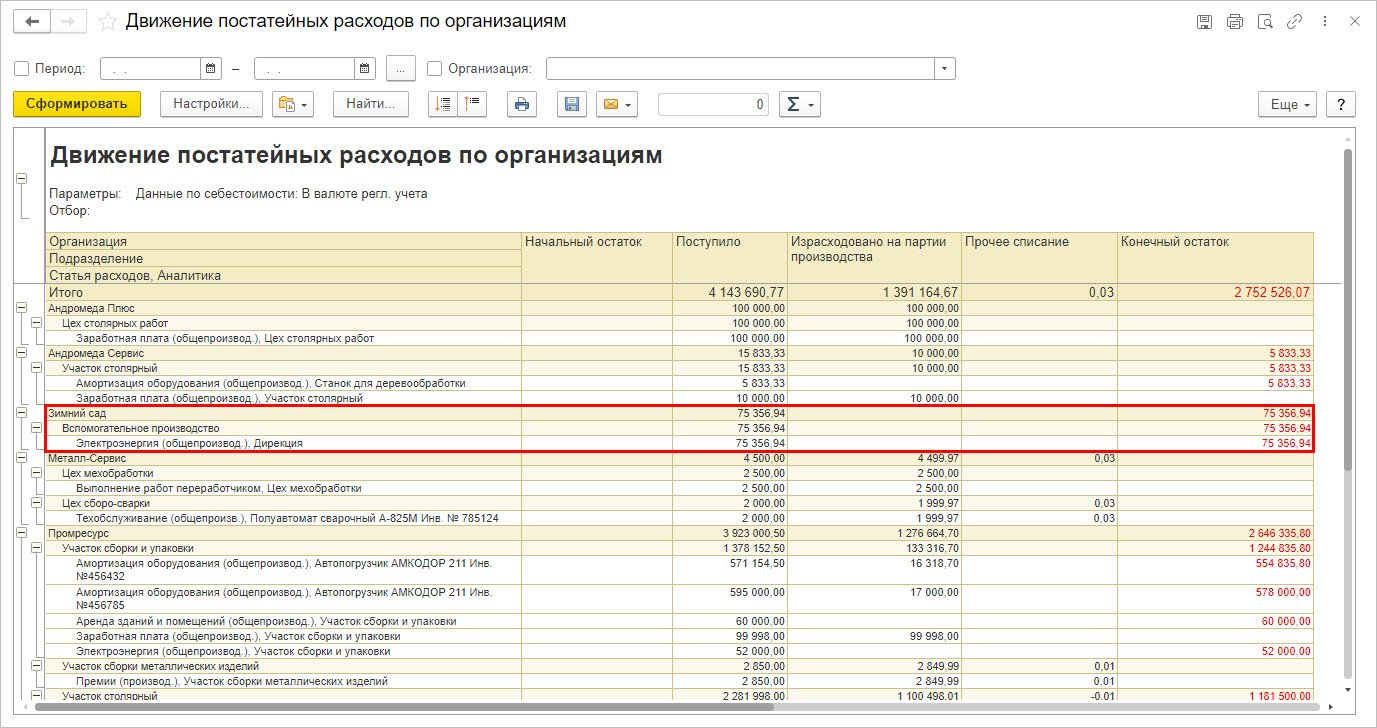

На примере отчета «Движение постатейных расходов организации» видно, что расходы в отчете группируются по подразделениям с выделением пользователем заданных в документе статей затрат. Из отчета видно, какие статьи не распределены на партии производства. Например, не распределены остались поступившие расходы по электроэнергии организации ООО «Зимний сад», отнесенные на вспомогательное производство, в сумме 75356,94 руб. Т.е. по данной сумме не произведена операция закрытия месяца и не прошло их распределение.

Отчет «Движение ТМЦ и затрат в производстве по организациям» дает пользователю информацию о затратах, сгруппированную по разделам:

- «Движение постатейных расходов»;

- «Движение затрат по партиям производства»;

- «Группировка затрат по партиям производства» и другие.

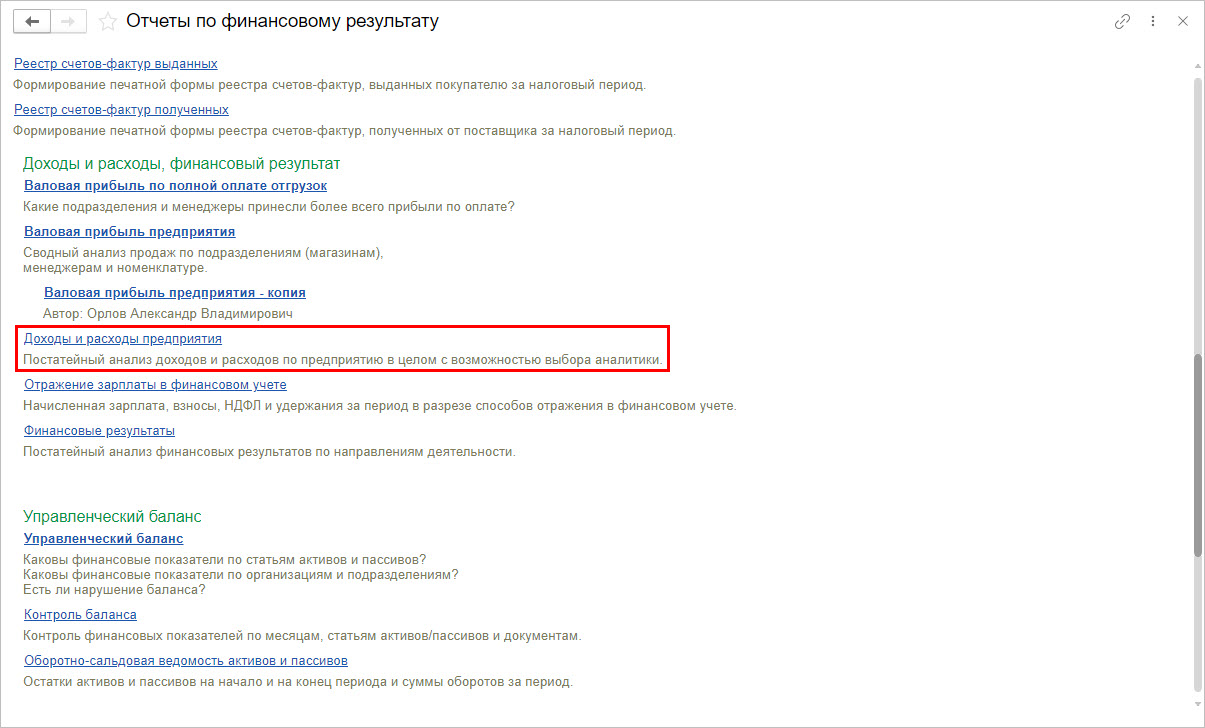

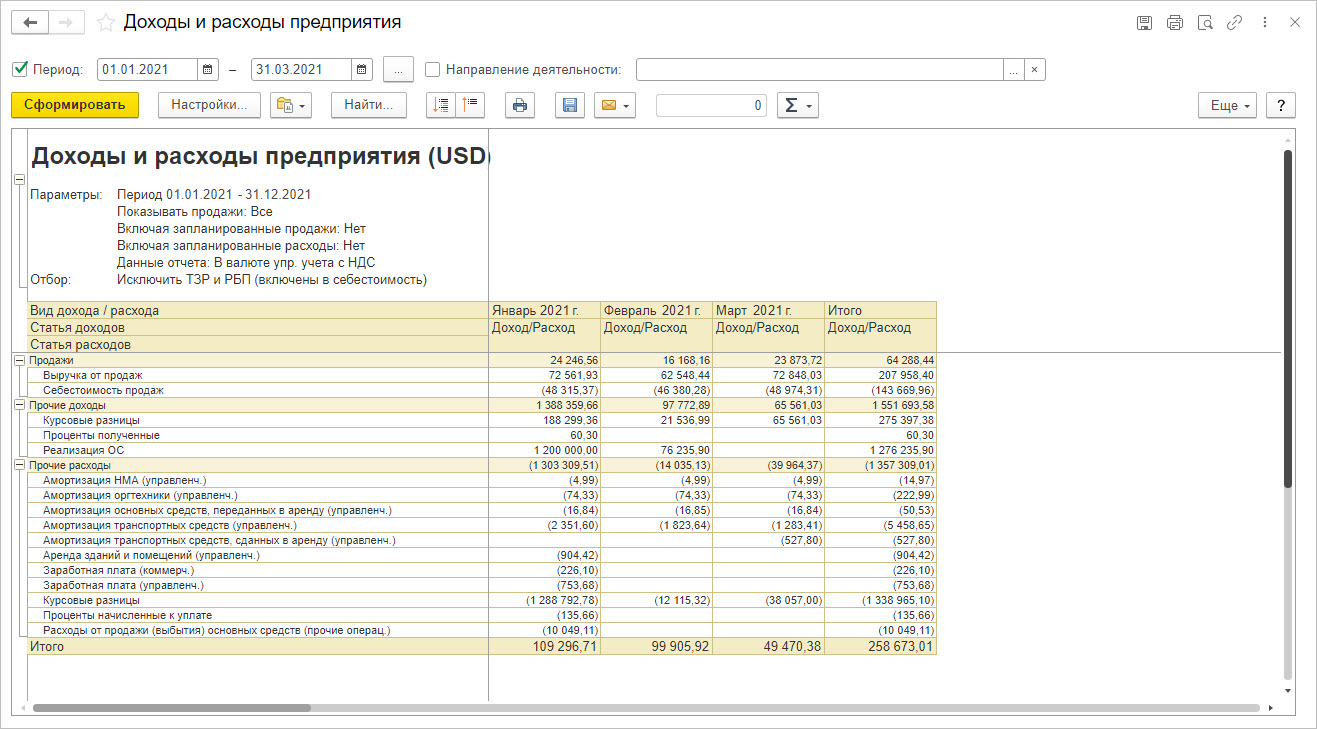

Кроме специализированных отчетов 1С:ERP умеет анализировать и прочие расходы, сформировав «форму-отчет» «Доходы и расходы», в группе «Отчеты по финансовому результату», раздела «Финансовый результат и контроллинг».

Отчет формирует информацию, детализируя постатейно прочие расходы как в общем, так и по направлениям деятельности, и по месяцам заданного периода.

Отчеты в 1С:ERP позволяют пользователю видеть общую картину затрат и расходов по предприятию, с разбиением по статьям-элементам, определяемым в ходе настройки программы. Потому, прежде чем приступить к работе, необходимо продумать их структуру и выполнить правильную настройку НСИ.

Заказать консультацию эксперта по автоматизации управленческой отчетности в 1С

Система линейных уравнений в 1С:ERP

В программе 1С:ЕРП реализован способ расчета себестоимости партий с помощью системы линейных уравнений. Он заключается в том, что себестоимость рассчитывается в разрезе аналитики учета:

- Организаций;

- Складов;

- Номенклатуры;

- Подразделений и т.д.

В результате такого расчета себестоимость одного изделия (номенклатуры) отличается от ее себестоимости на другом складе или подразделении. Также номенклатура, имеющая разные характеристики (например, цвет), может иметь различную себестоимость.

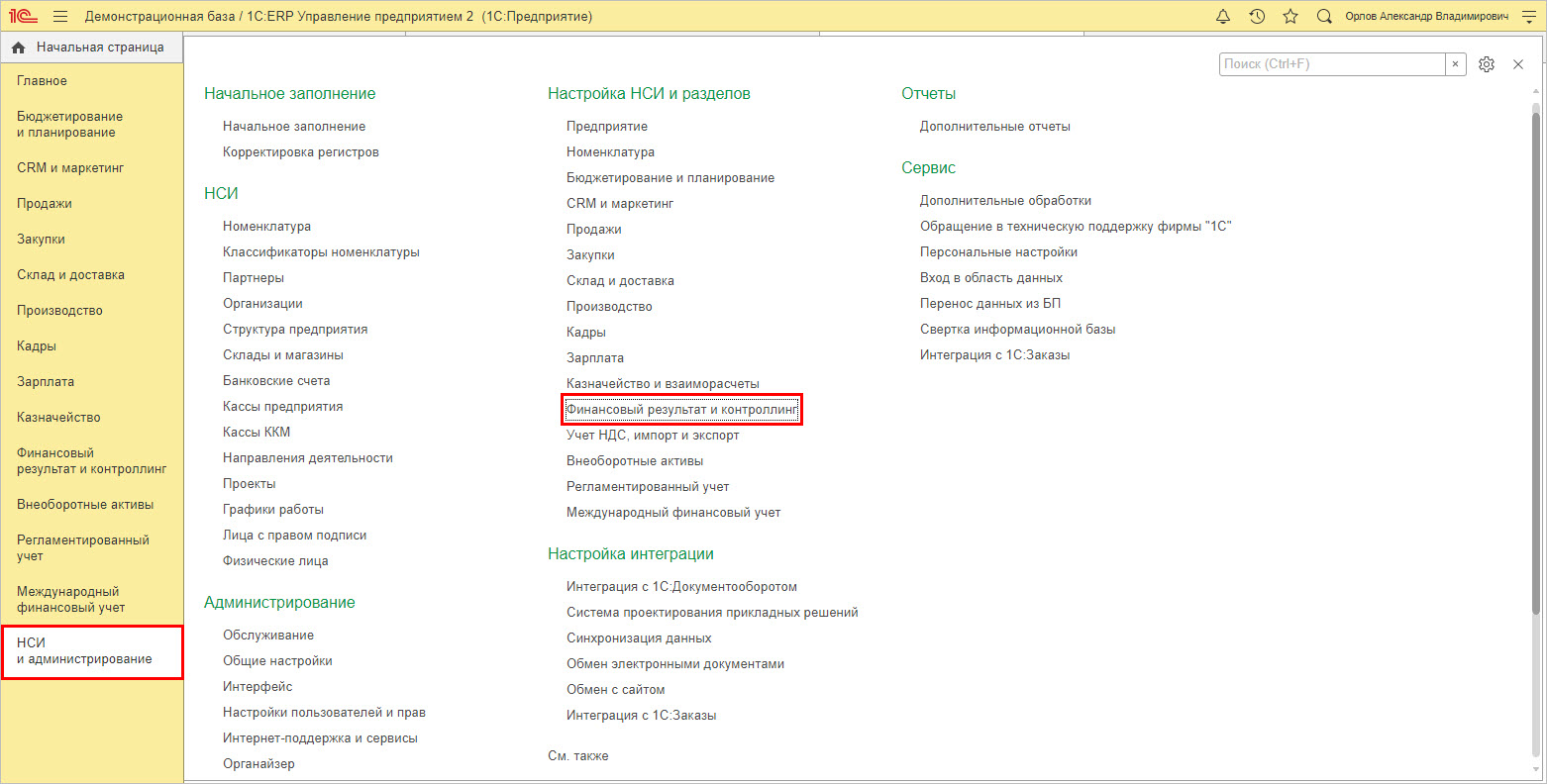

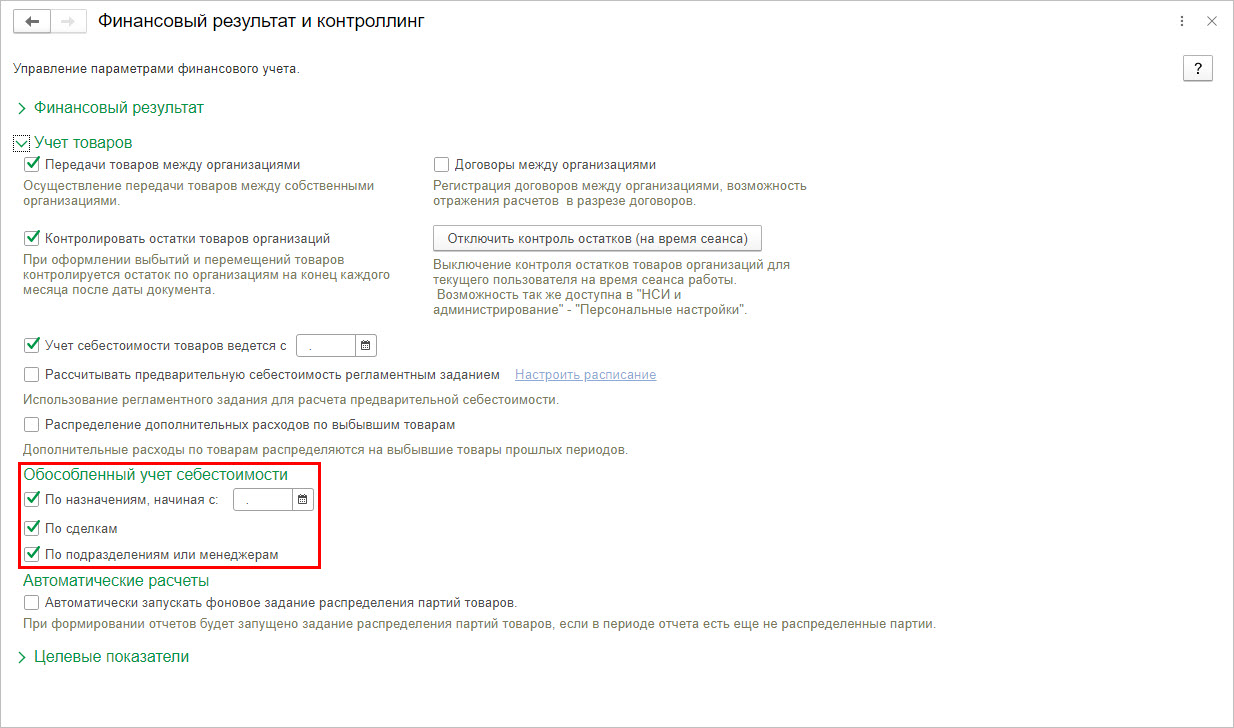

Для дополнительной настройки «обособленного учета» расчета себестоимости, перейдите в раздел «НСИ и администрирование» — «Финансовый результат и контроллинг».

Здесь можно включить обособленный учет по:

- назначениям;

- сделкам;

- подразделениям или менеджерам.

Для расчета себестоимости по каждой аналитике программа задает линейное уравнение для корректного расчета себестоимости и остатков в разрезе детализаций.

Способы планирования затрат (планы производства, бюджеты себестоимости)

При планировании затрат на производство во внимание берутся фактические показатели предприятия за определенный период. Само же планирование заключается в определении состава затрат и их оценке.

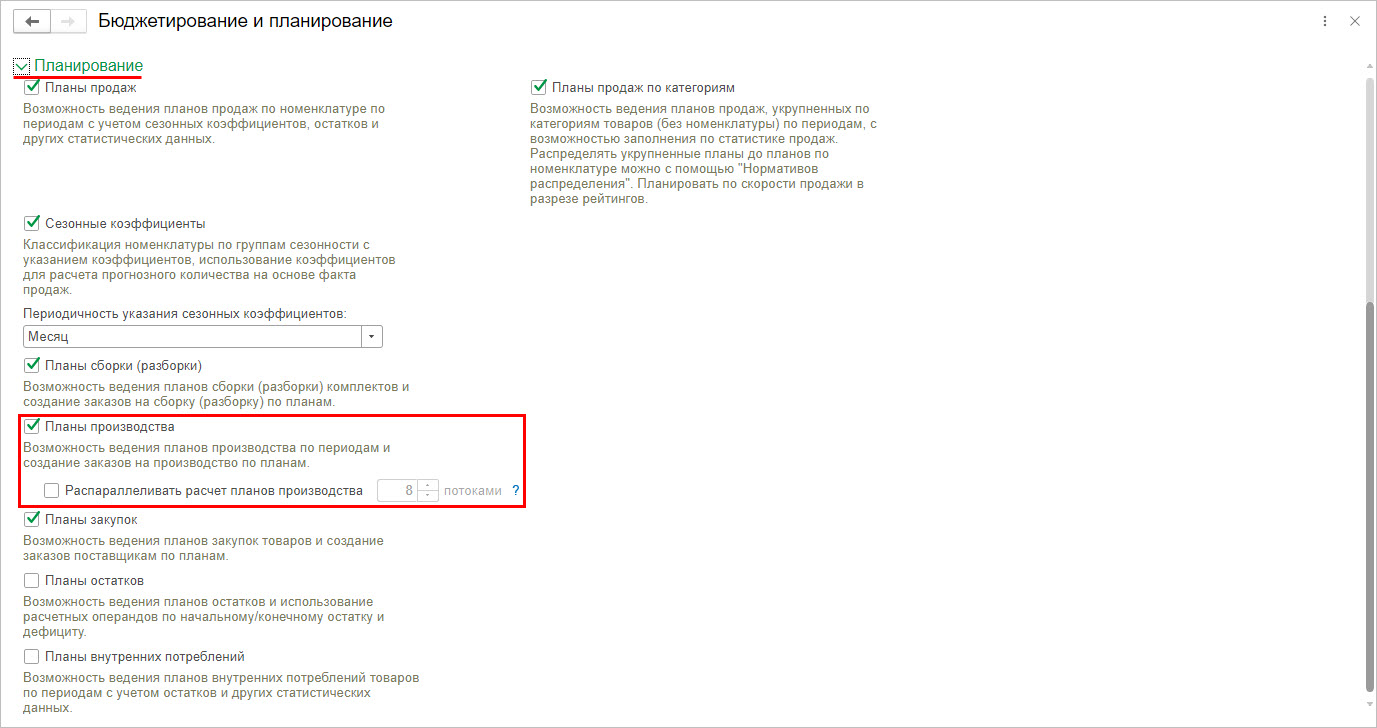

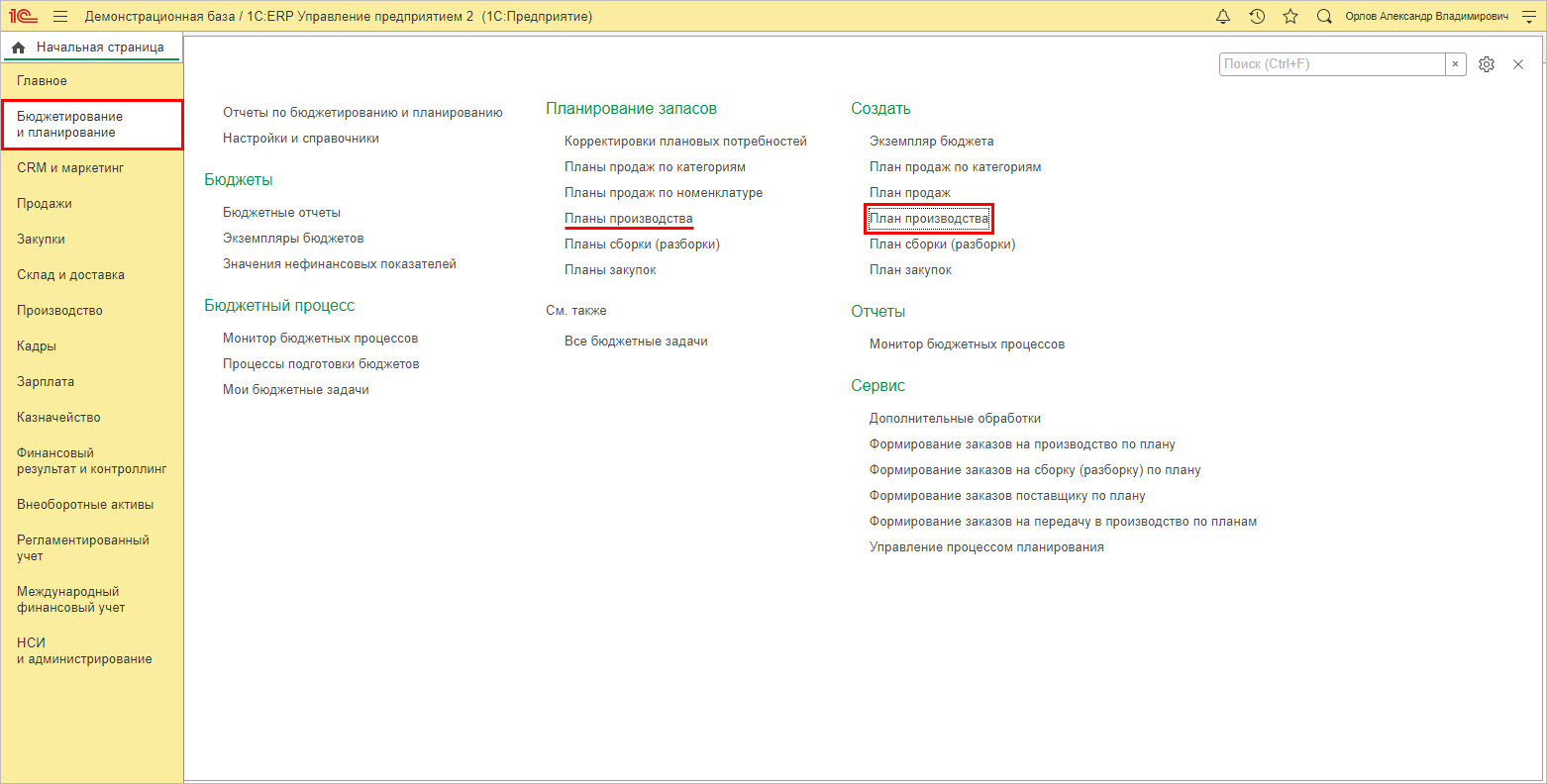

Функциональная опция планирования в 1С:ERP включена в разделе «НСИ и администрирование» — «Бюджетирование и планирование». В подразделе «Планирование» установлена галочка использования в ЕРП «Планов производства».

Данная опция позволяет пользователю работать с таким документом, как «План производства», в разделе «Бюджетирование и планирование».

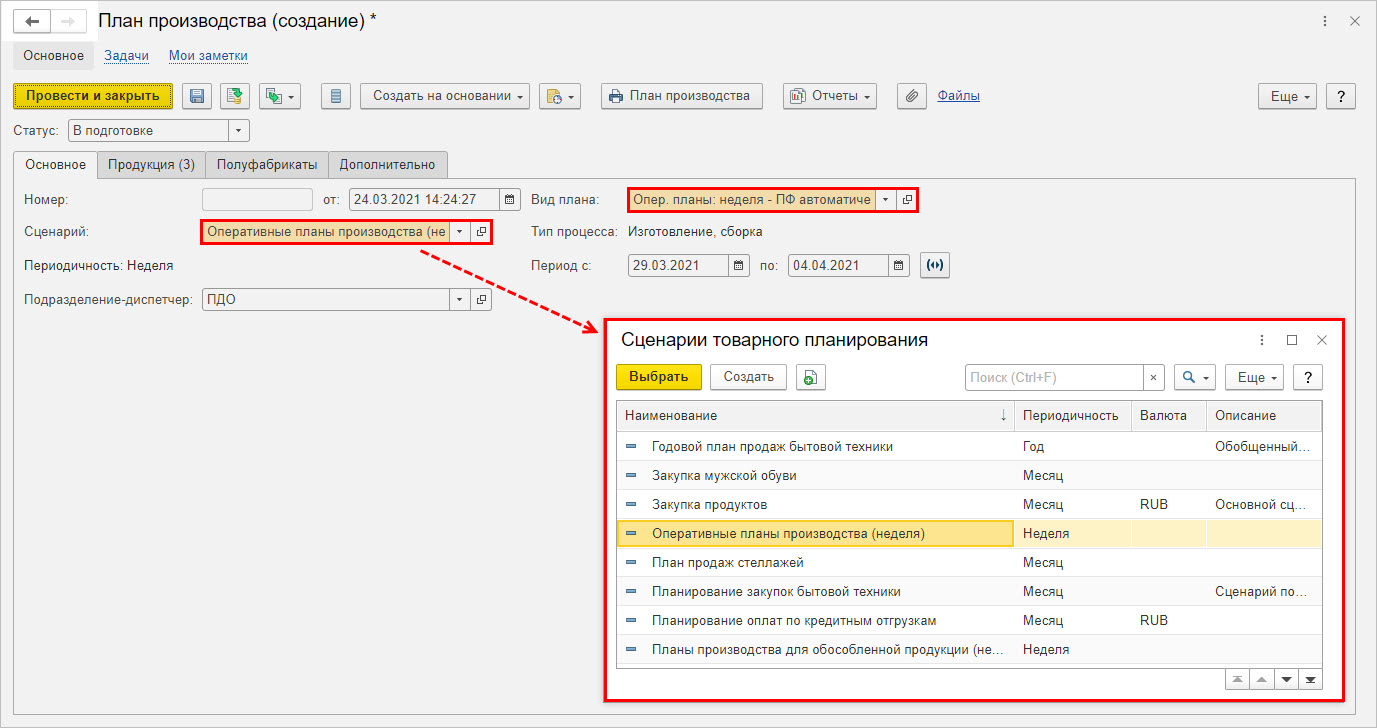

При создании плана пользователь задает сценарии планирования и определяет вид плана, его периодичность.

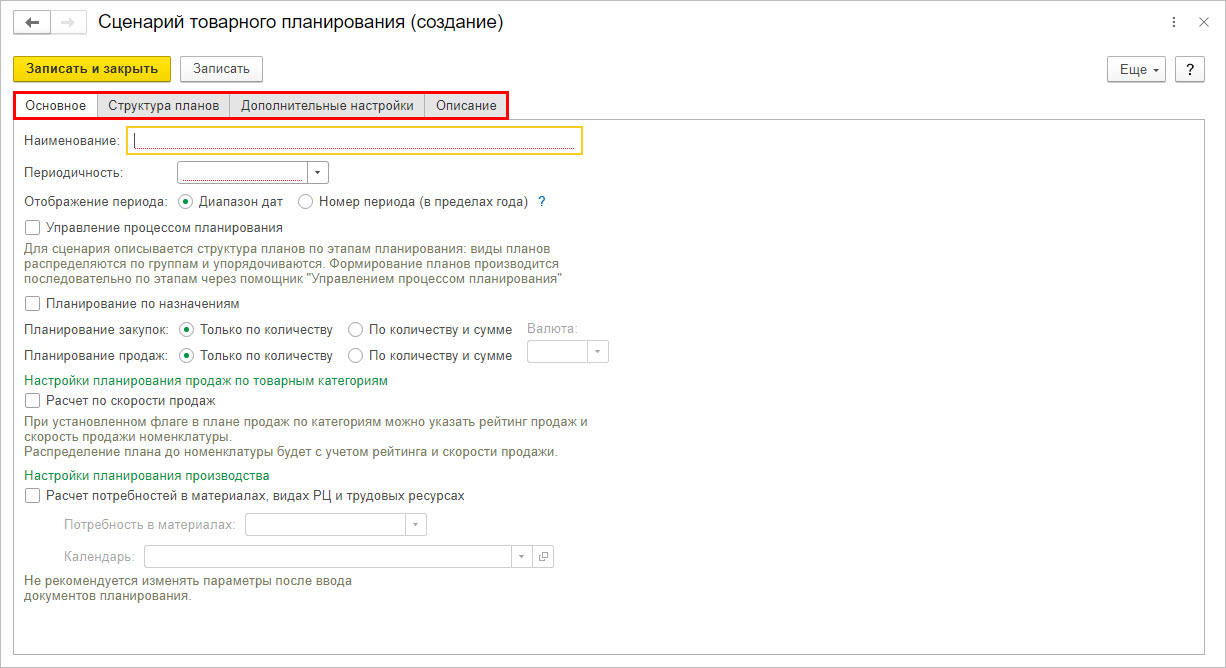

При создании сценария планирования задаются основные настройки, структура планов и дополнительные настройки.

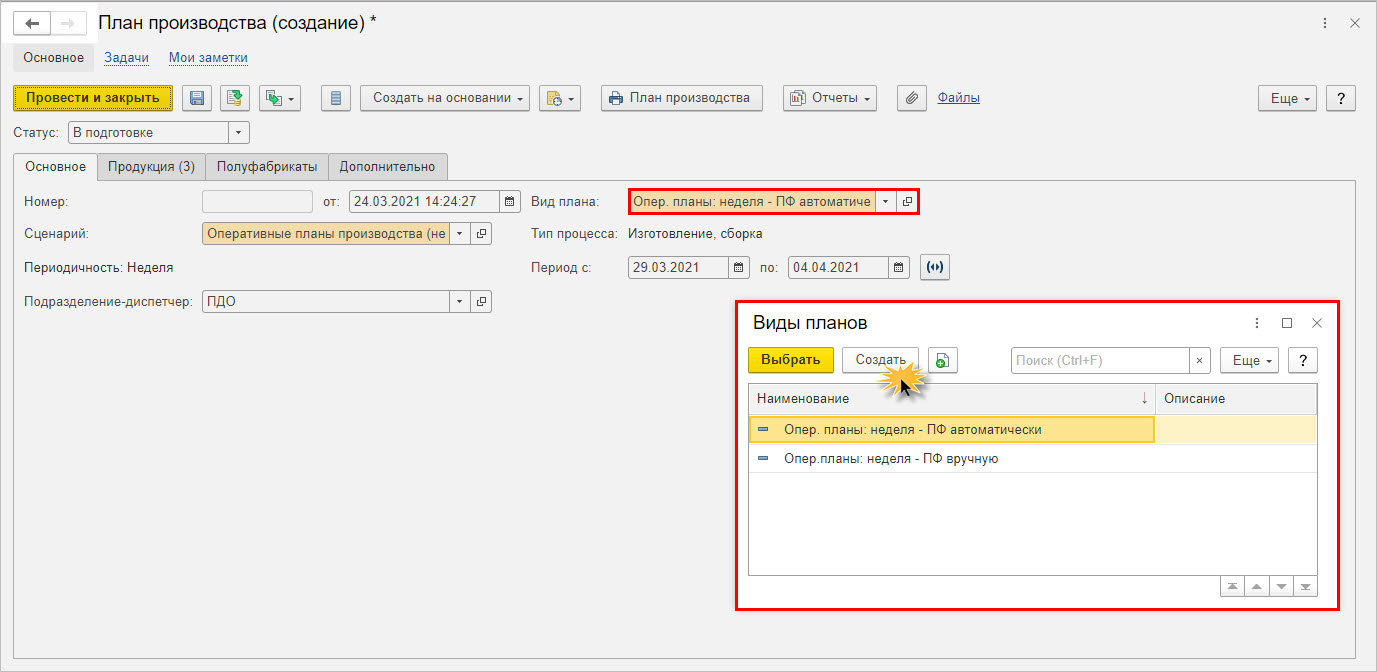

Виды плана пользователь создает и настраивает для каждого сценария, задавая различную настройку и детализацию планирования.

Если у пользователя возникает вопрос, как определить бюджет себестоимости продукции, то можно:

1 вариант – рассчитать исходя из плановой калькуляции.

2 вариант – рассчитать себестоимость в подсистеме «Бюджетирования».

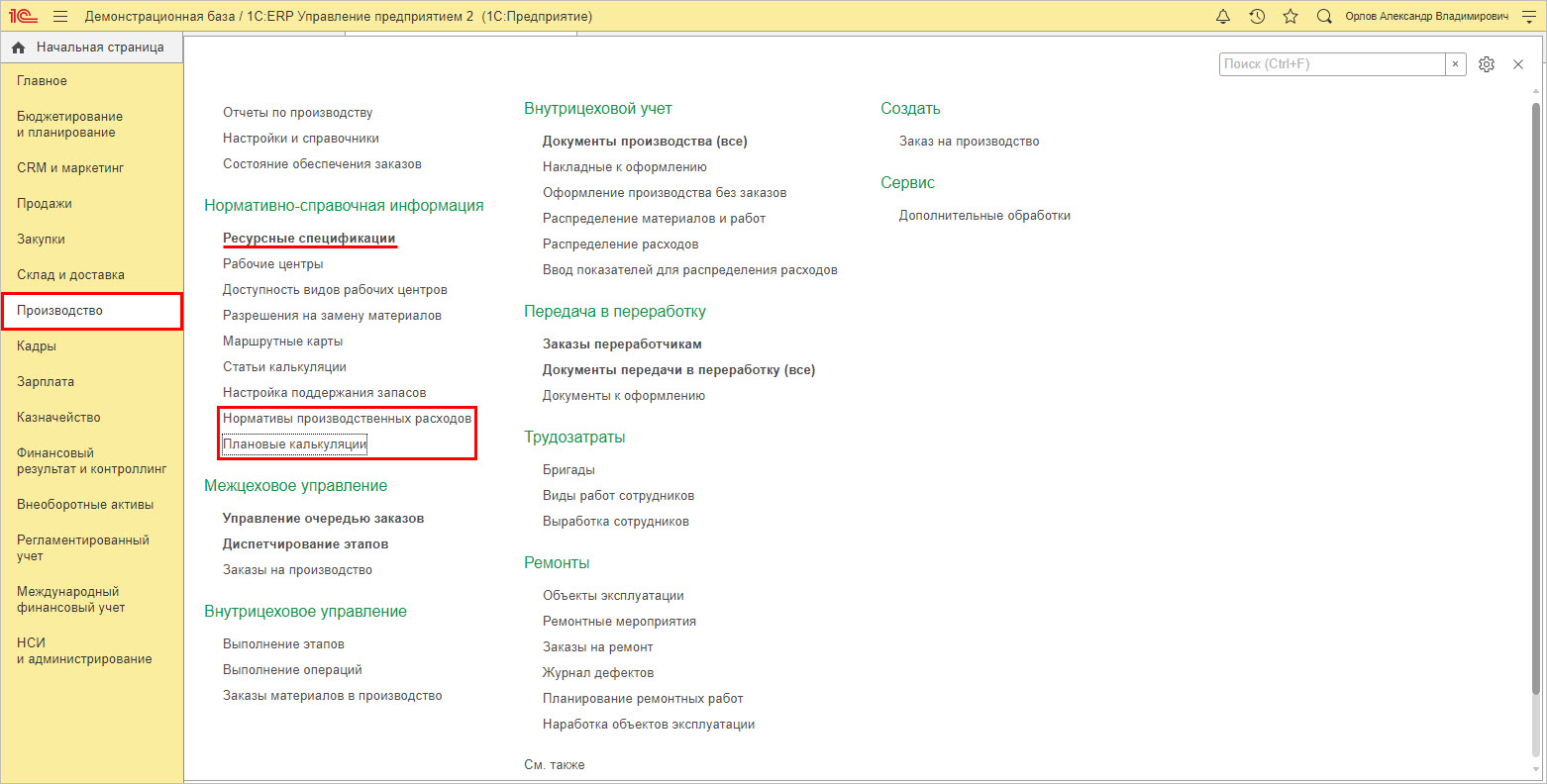

В первом случае будут задействованы подразделы из раздела «Производство»:

- «Ресурсные спецификации»;

- «Плановые калькуляции»;

- «Нормативы производственных ресурсов».

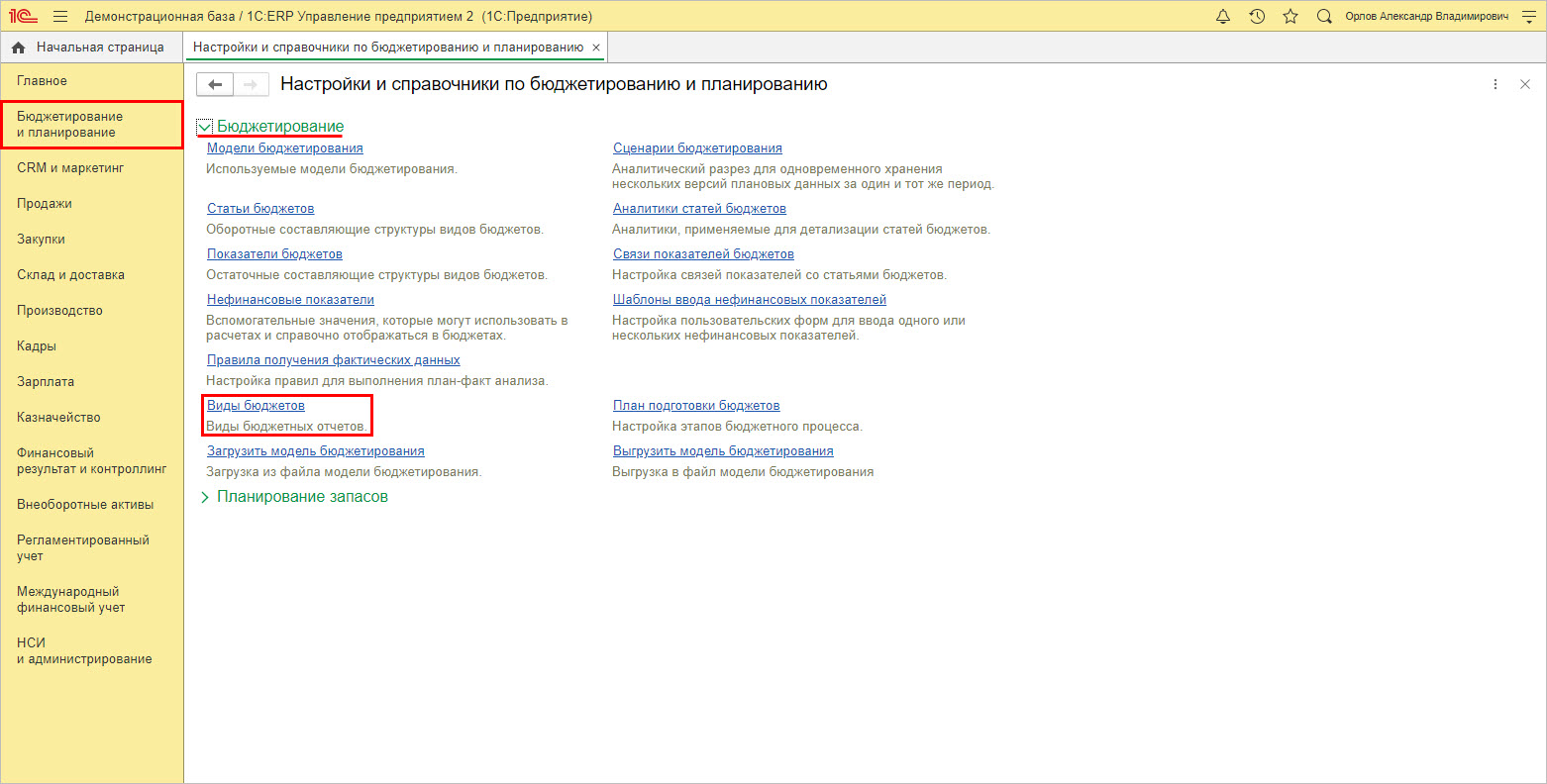

Второй вариант подразумевает составление бюджета, для чего в разделе «Бюджетирование и планирование» — «Настройки и справочники по бюджетированию и планированию» создается новый бюджета.

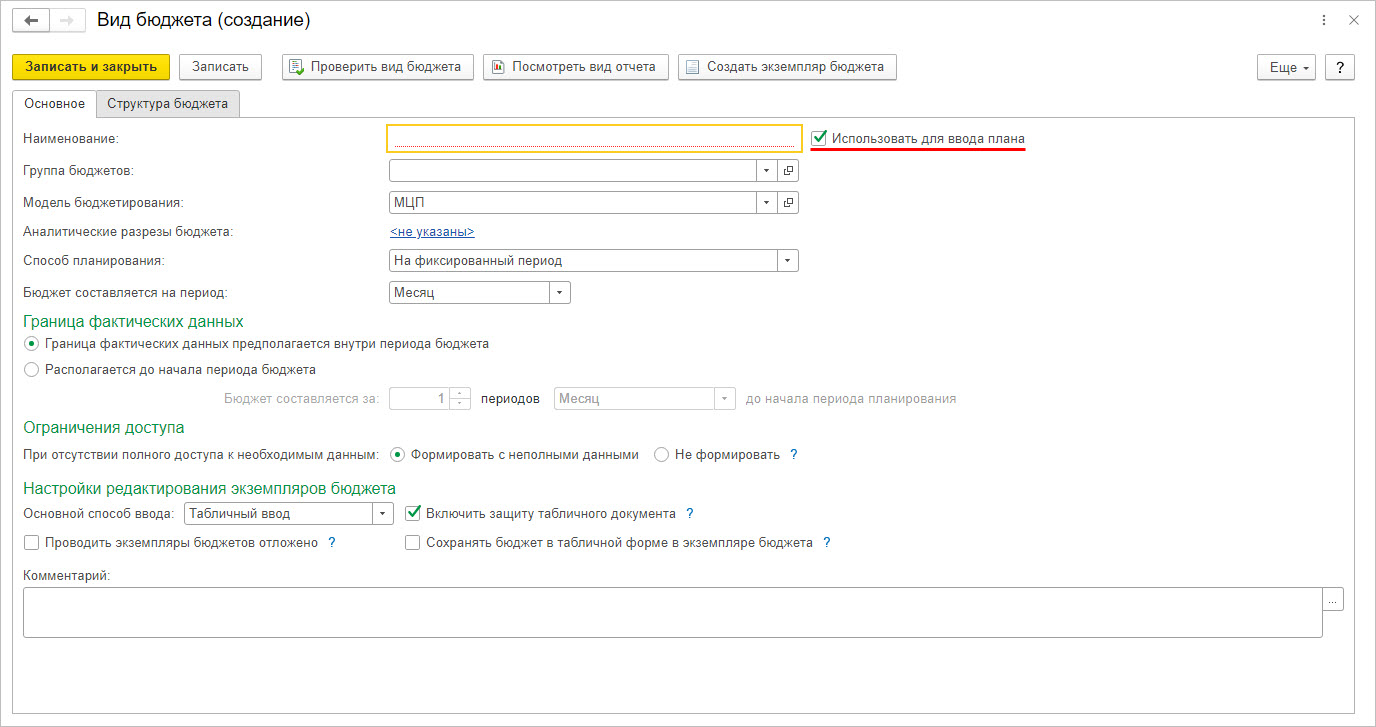

При создании нового вида бюджета следует обратить внимание на галочку «Использовать для ввода плана». Если галочка установлена, то в дальнейшем пользователь создает «Экземпляр бюджета», которым фиксирует в системе плановые данные. В противном случае – формируется бюджетный отчет.

После настройки бюджет вводится или нажатием команды «Экземпляр бюджета», или в справочнике «Виды бюджета», или в разделе «Бюджетирование и планирование» — «Создать» — «Экземпляр бюджета».

Бесплатный анализ и рекомендации по автоматизации учета затрат на базе 1С

Как видите, программа 1С:ERP позволяет комплексно подходить к учету затрат. Правильная настройка 1С ЕРП на проекте внедрения – основание эффективного управления и залог снижения затрат и повышения дохода организации. Современные реалии устанавливают достаточно серьезные требования к вопросу затрат, особенно для крупных предприятий. Разобравшись в вопросе их учета, возможностях их анализа и планирования, предприятие опередит своих конкурентов.

Затраты для обеспечения качества

Содержание

1 Затраты на управление качеством

2 Статистические методы управления качеством

Список использованной литературы

Приложение

1

Затраты на

управление качеством

Обеспечение качества

продукции связано с затратами. Качество продукции должно

гарантировать потребителю удовлетворение его запросов, ее надежность и экономию

затрат. Эти свойства формируются в процессе всей воспроизводственной

деятельности предприятия, на всех ее этапах и во всех звеньях. Вместе с ними

образуется стоимостная величина продукта, характеризующая эти свойства от

планирования разработок продукции до ее реализации и послепродажного обслуживания.

Затраты для обеспечения

качества — это затраты, появляющиеся при обеспечении и гарантировании

удовлетворительного качества, в процессе совершенствования качества в том

числе, а также связанные с потерями, когда нет удовлетворительного качества. В

настоящее время известны следующие методы оценки затрат на качество:

с группировкой на

предупредительные затраты, на контроль и устранение дефектов;

с группировкой на

соответствие и устранение несоответствия.

Первый метод на

сегодняшний день может применяться промышленными предприятиями для оценки

затрат на обеспечение качества выпускаемой продукции. Второй подход

использоваться в любой сфере деятельности при оценке затрат на обеспечение

качества бизнес-процессов соответствии с выбранным методом информация по

затратам на качество может быть выявлена путем введения комплексной системы

внутрифирменного управленческого учета.

Затраты на качество

обычно делят на следующие категории (рис.1):

—

затраты на

предотвращение возможности возникновения дефектов;

—

затраты на и

контроль, т.е. затраты на определение и подтверждение достигнутого уровня

качества;

—

внутренние

затраты на дефект – затраты, понесенные внутри организации, когда оговоренный

уровень качества не достигнут, т.е. до того, как продукт был продан (внутренние

потери);

—

внешние затраты

на дефект – затраты, понесенные вне организации, когда оговоренный уровень

качества не достигнут, т.е. после продажи продукта (внешние потери).

Такая система

представляет собой совокупность взаимосвязанных объектов и субъектов

управления, методов и принципов планирования, учета, контроля, анализа и

регулирования затрат. Затраты на профилактику и оценивание считаются

выгодными капиталовложениями, а затраты на устранение дефектов — убыточными.

Рисунок 1 — Составляющие затрат на

качество

Качество продукции должно

гарантировать потребителю удовлетворение его запросов, ее надежность и экономию

затрат. Эти свойства формируются в процессе всей воспроизводственной

деятельности предприятия, на всех ее этапах и во всех звеньях. Вместе с ними

образуется стоимостная величина продукта, характеризующая эти свойства от планирования

разработок продукции до ее реализации и послепродажного обслуживания.

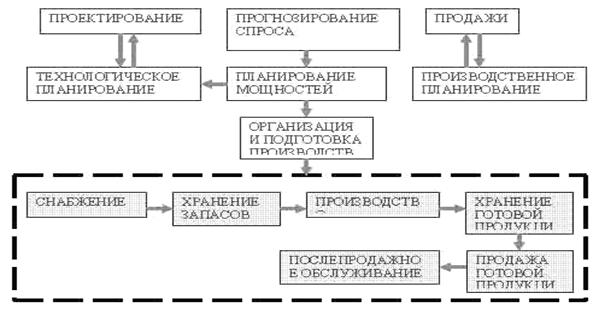

На рис.2 мы видим цепочку

формирования затрат и стоимости товара (услуги). Она позволяет конкретизировать

принцип гарантии качества и увидеть когда, на каком этапе деятельности и где, в

каком подразделении, он реализуется. Поскольку за каждый этап и подразделение

несет ответственность руководитель, становится ясно, кто отвечает за качество

продукции.

Рисунок 2 — Цепочка

формирования затрат и создание стоимости продукции

Под гарантиями мы

подразумеваем технические, технологические, экологические, эргономические,

экономические и иные показатели качества, которые и обеспечивают удовлетворение

запросов потребителя. Эти показатели имеют качественное выражение и включают в

себя плановые, фактические и критериальные качества продукции.

В фирме «Toyota»,

например, выделяют следующие этапы деятельности в области обеспечения качества:

планирование выпуска изделий, конструирование изделия, подготовка производства,

производство, производственный контроль, реализация и обслуживание, проверка

качества в эксплуатации. При этом гарантией качества на перечисленных

этапах являются определенные обязанности и действия каждого подразделения.

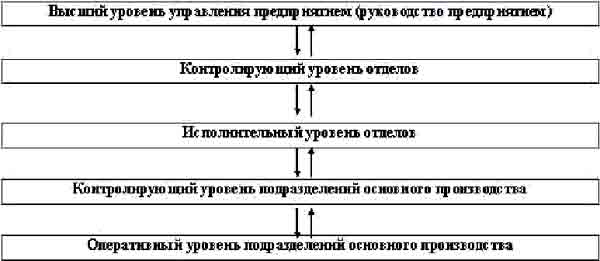

Если представить

деятельность предприятия по вертикали, то и в этом случае очевидна актуальность

управления затратами (рис.3). Они формируются как снизу вверх, так и сверху

вниз, различаясь по составу, величине, способу формирования и отнесения на

продукт. Рисунок помогает понять, что затраты на качество связаны не только

непосредственно с производством продукции, но и с управлением этим

производством.

Рисунок 3 — Вертикальный

разрез деятельности предприятия

Укрупненные затраты,

связанные с качеством продукции, можно разделить на научно-технические,

управленческие, производственные. Научно-технические и управленческие

подготавливают затраты, обеспечивают и контролируют условия производства

качественной продукции, т.е. предопределяют наличие и величину производственных

затрат. Если разработка и конструирование новой продукции осуществляется

внешними организациями, то затраты, обеспечивающие качество на данном

предприятии, будут включать в себя только издержки на внедрение.

В отдельных случаях,

особенно при производстве новой продукции, контроль за ее подготовкой и

освоением ведут конструкторские подразделения. Управленческие затраты включают

в себя:

транспортные (внешние и

внутренние перевозки сырья, комплектующих и готовой продукции). Они

подразделяются на:

—

организационные,

обеспечивающие бесперебойную работу транспорта, взаимоувязку возможности и

необходимости полноты его загрузки

—

технические,

включающие стоимость транспортных средств, цехов и подъездных путей и затраты

на персонал транспортных подразделений — его набор и оплату труда

снабженческие (закупка

запланированного по видам, количеству и качеству сырья и комплектующих

материалов).

Их можно разделить на:

—

непосредственно

материальные — соответствие фактических материальных ресурсов запланированным

—

технические,

относящиеся к закупке необходимого оборудования и иных видов основных фондов

производственного назначения и для целей управления предприятия

—

затраты на

персонал снабженческих подразделений, от деятельности и компетентности которого

зависит в дальнейшем выполнение производственной программы

затраты на подразделение,

контролирующие производство

затраты, связанные с

работой экономических служб, от деятельности которых зависит качество

продукции:

—

плановый отдел

(своевременное составление планов)

—

финансовый

(своевременное обеспечение проекта финансовыми ресурсами)

—

бухгалтерия

(выписка счетов) и т. п.

затраты на деятельность

иных служб аппарата управления предприятием, которые в различной степени

связаны и влияют на обеспечение качества продукции, особенно управление

кадрами, в функции которого входит набор персонала, повышение его квалификации

и проверка соответствия требуемому уровню и условиям.

Производственные затраты

в свою очередь можно разделить на материальные, технические, трудовые. Причем

все они прямо относятся на стоимость продукции. И если величину управленческих

затрат в затратах на качество можно определить лишь условно, опосредовано, то

размер материальных производственных поддается прямому счету.

Значительно проще, чем

управленческие, рассчитать и размер технических производственных затрат — через

амортизационные отчисления, и трудовых — через заработную плату (оплату

нормо-часов).

С целью управления

затратами, связанными с обеспечением качества продукции, различают:

—

базовые, которые

образуются в процессе разработки, освоения и производства новой продукции и

являются в дальнейшем до момента ее снятия с производства их носителем;

—

дополнительные,

связанные с усовершенствованием продукции и восстановлением утерянного или

недополученного по сравнению с запланированным уровня качества.

Основная часть базовых

затрат отражает стоимостную величину факторов производства, а также

общехозяйственные и общепроизводственные расходы, относимые на изготовление

конкретного изделия через смету затрат.

Дополнительные затраты

включают в себя затраты на оценку и затраты на предотвращение.

К первым относятся

расходы, которые несет предприятие для того, чтобы определить, отвечает ли

продукция запланированным техническим, экологическим, эргономическим и иным

условиям. Обычно их нетрудно рассчитать. Частично они включают затраты на

контролирующий персонал, специальное оборудование и накладные расходы отдела

технического контроля (отдела качества).

Другую часть составляют

затраты на информацию в сфере реализации продукции, на изучение мнения

потребителя о качестве продукции, а именно: разработку, организацию и

проведение специальных выборочных обследований, включая инструментарий и

затраты на оплату персонала.

Ко вторым относятся

расходы на доработку и усовершенствование продукции, не отвечающей стандартам,

лучшим мировым образцам, требованиям покупателя, на проверку, ремонт,

усовершенствование инструмента, оснастки, техники и технологии, а в отдельных

случаях и на остановку производства.

В данную группу следует

включить затраты на внедрение системы управления качеством, в том числе ее техническое

обеспечение, разработку стандартов, расходы на документацию, на персонал: его

подбор, подготовку, оплату и т. д.

Существует еще одна

группа издержек, которые при их возникновении следует относить или к базовым,

или к дополнительным в зависимости от новизны продукции. Это затраты на брак и

его исправление. Их величина может существенно колебаться и состоять как из

расходов на производство забракованной в дальнейшем продукции при наличии

неисправимого брака или дополнительно к этому затрат на его исправление, если

брак не окончательный, и может также включать оплату морального и (или)

физического ущерба, нанесенного потребителю некачественной продукцией. В

последнем случае издержки, связанные с качеством продукции, а точнее его

отсутствием, могут оказаться весьма велики.

В приложении 1 показана

группа затрат по их видам во взаимосвязи с производством новой продукции и ее

усовершенствованием. При этом издержки последней группы возникают как в сфере

производства, так и за ее пределами – в сфере потребления продукции. Это

предъявляет дополнительные требования к информации о качестве, которая может

положительно повлиять на минимизацию затрат на предотвращение брака и его

исправление.

Поскольку затраты на

создание, поддержание производства качественной продукции и, следовательно,

имиджа выпускающего его предприятия образуются и на предприятии, и за его

пределами, необходим их глубокий качественный и количественный анализ.

Данные для анализа затрат

на качество могут быть: первичными (технические и иные параметры

изделий, содержащиеся в ТУ, ГОСТах, сертификатах и иных документах,

подтверждающих качество продукции) и вторичными, получающимися в

результате обработки первичных. Получение первичных внутренних данных

значительно дешевле, чем вторичных внешних и даже первичных внешних.

Существенную помощь в

определении затрат на качество продукции могут оказать методы технического

нормирования. Они основаны на расчете подетальных норм и нормативов

материальных ресурсов (сырья, покупных комплектующих изделий и др. видов

материалов), расчете трудоемкости и иных затрат, включаемых в себестоимость

продукции в соответствии с проектными размерами, конкретной технологии ее

изготовления, хранения и транспортировки, а также затрат на гарантийное и

сервисное обслуживание.

Для их расчета

используются методы микроэлементного нормирования. Методы технического

нормирования позволяют достаточно точно определить затраты как на новое изделие

по его составляющим, так и при усовершенствовании продукции.

Одним из методов,

позволяющих проанализировать изменение затрат, связанных с изменением качества

продукции является индексный метод. Сложность его применения заключается

в том, что оба признака должны быть выражены количественно. Качество же, не

всегда имеет количественное значение и может описываться словесно.

Для оценки качества и

конкурентоспособности изделия возможно применение метода бальной оценки.

В соответствии с ним каждому качественному параметру изделия выставляется балл

с учетом значимости этого параметра для изделия в целом и избранной для оценки

шкалы — 5-ти, 10-ти, 100-бальной.

На практике для решения

вопроса о выборе изделия для запуска в производстве должны проводиться все виды

проектного анализа: коммерческий, технический, организационный, социальный,

экологический, экономический. Только такой анализ может считаться

полноценным и дать объективный результат для принятия управленческого решения. Применение вышеуказанных методов

выявления затрат в комплексной системе управленческого учета позволит

предприятиям организовать информационные потоки по сбору и предоставлению

данных по затратам на качество, оценить эффективность использования ресурсов

предприятия и повысить удовлетворенность потребителей.

2

Статистические методы управления качеством

Методы статистики — наиболее важная

часть системы качества.

Потребность в статистических

методах возникает, прежде всего, в связи с необходимостью минимизации

изменчивости процессов. Изменчивость присуща практически всем областям

деятельности, связанной с обеспечением качества. Однако наиболее характерна она

для процессов, поскольку они содержат много источников изменчивости.

Первое

промышленное применение статистических методов обеспечения качества относится к

середине 20-х годов прошлого столетия. Необходимость упорядочения проводимых

разными странами работ в области статистических методов привела к созданию в

составе ИСО специального ТК 69: «Применение статистических методов».

Структура

комитета включает шесть подкомитетов, их задачи — это терминология и символы,

интерпретация статистических данных, статистическое представление данных,

статистическое управление процессами, выборочный приемочный контроль, методы

измерений и результаты. Разработкой рекомендаций по применению статистических

методов занимается также один из комитетов ЕОК.

В соответствии с положениями

стандартов ИСО серии 9000 статистические методы рассматриваются как одно из

высокоэффективных средств обеспечения качества. Стандарты ориентируют на

разработку механизма применения статистических методов на всех этапах жизненного

цикла продукции, начиная с исследования требований рынка к качеству продукции и

кончая ее утилизацией после использования. Это означает, что работа по

внедрению статистических методов должна быть направлена на создание гарантий

непрерывности процесса обеспечения качества в соответствии с требованиями

заказчика. Меняется и характер данной работы: от локального, случайного, — к

общему, системному.

Статистические методы становятся

основой для информационной технологии обеспечения качества. К настоящему

времени в мировой практике накоплен огромный арсенал статистических методов,

многие из которых могут быть достаточно эффективно использованы для решения

конкретных вопросов, связанных с менеджментом качества.

Условно все методы можно

классифицировать по признаку общности на три основные группы: графические

методы, методы анализа статистических совокупностей и экономико-математические

методы.

Графические методы основаны на применении графических средств анализа

статистических данных. В эту группу могут быть включены такие методы, как

контрольный листок, диаграмма Парето, схема Исикавы, гистограмма, диаграмма

разброса, расслоение, контрольная карта, график временного ряда и др.

Данные методы не требуют сложных

вычислений, могут использоваться как самостоятельно, так и в комплексе с

другими методами. Овладение ими не представляет особого труда не только для

инженерно-технических работников, но и для рабочих. Вместе с тем это весьма

эффективные методы. Недаром они находят самое широкое применение в промышленности,

особенно в работе групп качества.

Методы, анализа статистических

совокупностей служат для

исследования информации, когда изменение анализируемого параметра носит

случайный характер. Основными методами, включаемыми в данную группу являются:

регрессивный, дисперсионный и факторный виды анализа, метод сравнения средних,

метод сравнения дисперсий и др.

Эти методы позволяют: установить

зависимость изучаемых явлений от случайных факторов как качественную

(дисперсионный анализ), так и количественную (корреляционный анализ);

исследовать связи между случайными и неслучайными величинами (регрессивный

анализ); выявить роль отдельных факторов в изменении анализируемого параметра

(факторный анализ) и т. д.

Экономико-математические методы представляют собой сочетание экономических, математических и

кибернетических методов. Центральным понятием методов этой группы является

оптимизация, т.е. процесс нахождения наилучшего варианта из множества возможных

с учетом принятого критерия (критерия оптимальности). Строго говоря,

экономико-математические методы не являются чисто статистическими, но они

широко используют аппарат математической статистики, что дает основание

включить их в рассматриваемую классификацию статистических методов.

Для целей, связанных с обеспечением

качества, из достаточно обширной группы экономико-математических методов

следует выделить в первую очередь следующие: математическое программирование

(линейное, нелинейное, динамическое); планирование эксперимента; имитационное

моделирование: теория игр; теория массового обслуживания; теория расписаний;

функционально-стоимостной анализ и др.

В данную группу могут быть включены

и методы Тагути, и метод развертывания функции качества (Quality Function

Deployment-QFD).

Данная классификация не является универсальной и

исчерпывающей, но она дает наглядное представление о разнообразии

статистических методов и о тех потенциальных возможностях, которыми располагают

сегодня специалисты предприятий при реализации требований стандартов ИСО по

части использования статистических методов в системе качества.

К статистическим методам управления качеством

(приложение 2) принято относить не только методы, связанные с обработкой и

анализом больших массивов количественных данных, но и отдельные инструменты

работы с нечисловой информацией. Например, в группе «Семь основных инструментов

контроля качества» гистограмма, стратификация (расслаивание), диаграмма Парето,

диаграмма рассеивания (разброса) и контрольные карты предназначены для анализа

количественной информации. Причинно-следственная диаграмма систематизирует

логические данные, с помощью контрольного листка в числовом виде обобщается

информация любого рода.

Таким образом, статистические методы, являются

эффективным инструментом сбора и анализа информации о качестве. Применение этих

методов, не требует больших затрат и позволяет с заданной степенью точности и

достоверностью судить о состоянии исследуемых явлений (объектов, процессов) в

системе качества, прогнозировать и регулировать проблемы на всех этапах

жизненного цикла продукции и на основе этого вырабатывать оптимальные

управленческие решения.

Список

использованной литературы

1.

ГОСТ Р ИСО

9000-2000. Системы менеджмента качества. Основные положения и словарь.

2.

ГОСТ Р ИСО

9001-2000. Требования.

3.

ГОСТ ИСО

9003-2000. Рекомендации по улучшению деятельности.

4.

Аскаров, Е.С.

Управление качеством. Учебное пособие / Е.С.Аскаров. – Алматы: Pro servisе,

2007. — 256 с.

5.

Ефимов, В.В.

Статистические методы в управлении качеством: Учебное пособие / В.В.Ефимов. —

Ульяновск: УлГТУ, 2003. — 134 с.

6.

Кане, М.М.

Системы, методы и инструменты менеджмента качества: Учебное пособие / М.М.Кане,

Б.В.Иванов, В.Н.Корешков и т.д. — СПб.: Питер, 2008. – 560 с.

7.

Мазур, И.И.

Управление качеством / И.И.Мазур, В.Д.Шапиро. — М.: Высшая школа, 2003. – 334

с.

8.

Пономарев, С.В.

Управление качеством продукции. Инструменты и методы менеджмента качества /

С.В.Пономарев, С.В. Мищенко, В.Я. Белобрагин, и др. — М.: РИА «Стандарты и

качество». 2005. – 248 с.

9.

Ребрин, Ю.И.

Управление качеством: Учебное пособие / Ю.И.Ребрин. — Таганрог: Изд-во ТРТУ,

2004. — 174 с.

10.

Управление

качеством. Учебник / С.Д.Ильенкова, Н.Д.Ильенкова, С.Ю Ягудин и др.; Под ред.

доктора экон. наук, проф. С.Д.Ильенковой. — М.: ЮНИТИ, 2002. – 352 с.

Приложение

1

Взаимосвязь затрат,

обеспечивающих качество продукции, с новой и усовершенствованной продукцией

Приложение 2

Два подхода к классификации статистических методов

управления качеством