Коэффициент быстрой ликвидности – одна из расчетных величин, позволяющих судить о платежеспособности юрлица. Рассмотрим, как его считают и от чего он зависит.

Что такое быстрая ликвидность?

Существующие показатели ликвидности привязаны к определению их от видов принадлежащего юрлицу имущества, скорость реализации которого может быть различной. Коэффициент быстрой ликвидности зависит от темпов продажи высоко- и быстроликвидного имущества, к которому относят:

- Деньги (не требуют продажи).

- Краткосрочные финвложения (высоколиквидны).

- Краткосрочную задолженность дебиторов (продается быстро).

Сущность коэффициента быстрой ликвидности сводится к определению доли текущей (краткосрочной) задолженности, которую юрлицо может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в деньги.

Краткосрочная задолженность, с которой проводят сравнение, складывается из:

- Долгов по краткосрочным кредитам (займам), причем в их сумму входят и проценты по долгосрочным кредитам (займам).

- Долгов по краткосрочной задолженности кредиторам (основным и прочим).

Об иных показателях, дающих информацию для понимания экономического положения юрлица, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Формула коэффициента быстрой ликвидности

Расчет коэффициента быстрой ликвидности несложен. Он представляет собой частное от деления суммы высоко- и быстроликвидного имущества на величину текущей (краткосрочной) задолженности. Данные обычно берут из бухотчетности (бухбаланса), чаще годовой, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента в условных обозначениях будет такой:

КЛср = (КрДебЗ + ДСр + КрФВл) / (КрКр + КрКрЗ + ПрОб),

где:

КЛср – коэффициент быстрой ликвидности;

КрДебЗ – краткосрочная задолженность дебиторов;

ДСр – остаток денежных средств;

КрФВл – краткосрочные финвложения;

КрКр – остаток краткосрочных заемных средств;

КрКрЗ – краткосрочная задолженность кредиторам;

ПрОб – прочие краткосрочные обязательства.

В привязке к номерам строк действующей отчетности формулу коэффициента быстрой ликвидности по балансу можно отобразить как:

КЛср = (стр. 1230 + стр. 1240 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550),

где:

КЛср – коэффициент быстрой ликвидности;

Стр. 1230 – краткосрочная задолженность дебиторов;

Стр. 1240 – краткосрочные финвложения;

Стр. 1250 – остаток денежных средств;

Стр. 1510 – остаток краткосрочных заемных средств;

Стр. 1520 – краткосрочная задолженность кредиторам;

Стр. 1550 – прочие краткосрочные обязательства.

Как рассчитать текущую (общую) ликвидность по балансу? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

О том, как формируются данные строк действующего бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Факторы, влияющие на быструю ликвидность

Рассчитанный на определенную дату коэффициент быстрой ликвидности покажет:

- Когда он равен или больше 1, что юрлицо в состоянии обеспечить быстрое полное погашение имеющейся у него текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у юрлица останется.

- Когда он меньше 1, что юрлицо не сможет быстро погасить всю имеющуюся у него текущую задолженность собственными средствами. При этом коэффициент, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов. А коэффициент меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Сравнение коэффициентов, рассчитанных на разные отчетные даты, покажет его динамику. По ней можно судить о тенденциях платежеспособности:

- На ее рост укажет рост коэффициента.

- На ее снижение – уменьшение коэффициента.

Изменение коэффициента находится в прямой зависимости от параметров, образующих формулу его расчета. Соответственно, рост данных, входящих в числитель (рост высоко- и быстроликвидных активов), будет приводить к росту коэффициента, а рост данных, из которых слагается знаменатель (рост текущей задолженности), вызовет снижение величины коэффициента.

ИТОГИ

Коэффициент быстрой ликвидности отражает способность организации погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете:

✔︎ Формировать годовую отчетность по новым правилам,

✔︎ Знать все изменения в налогах и бухучете.

✔︎ Использовать все новые шесть ФСБУ.

✔︎ Избежать типичных ошибок.

Торопитесь — скоро стартует первый поток!

Записаться

В одной статье как стать финансовым директором не научим, но основное, для затравки постарались включить.

Финансовый анализ — изучение основных показателей, коэффициентов, дающих объективную оценку текущего финансового состояния организаций с целью принятия управленческих решений.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии, проблемах и оценить его возможности и перспективы в будущем.

Грамотный анализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Кому нужен финансовый анализ

Пользователями результатов финансового анализа выступают все участники финансово-хозяйственной деятельности:

В такой информации заинтересованы следующие пользователи:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Источник информации для проведения финансового анализа

Главным источником информации для проведения финансового анализа выступает бухгалтерская отчетность организации.

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Для более глубокого анализа можно использовать отчеты о движении денежных средств и отчет об изменениях капитала организации, которые составляются по итогам года.

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Рассмотрим основные группы показателей финансовой деятельности организации, порядок расчета финансовых коэффициентов и дадим рекомендации, как правильно анализировать полученные результаты.

Залог успешной работы бухгалтера – знания о всех изменениях в сфере! Теперь не нужно искать кучу информации в сети, потому что она собрана в нашем курсе повышения квалификации «Актуальные изменения в работе бухгалтера — 2022».

4 преподавателя расскажут обо всех изменениях , на которые необходимо обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Запишитесь на курс прямо сейчас.

Группы показателей финансового анализа

В финансовом анализе применяется более 200 коэффициентов.

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

- ликвидность;

- рентабельность;

- оборачиваемость активов;

- рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Финансовые коэффициенты и показатели финансовой деятельности

Приведем основные финансовые коэффициенты для каждой группы показателей деятельности:

К группе показателей ликвидности относятся коэффициенты:

- абсолютной ликвидности;

- текущей ликвидности;

- быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

- рентабельности оборотных средств;

- рентабельности продаж;

- рентабельности активов;

- рентабельности чистых активов;

- рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

- оборачиваемости активов;

- оборачиваемости оборотных активов;

- оборачиваемости материально-производственных запасов;

- оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

- прибыли на 1 акцию;

- дивидендного дохода;

- роста цены акции;

- выплат;

- рыночной (реальной стоимости) предприятия;

- цена/прибыль на 1 акцию.

Основные финансовые коэффициенты

Рассмотрим более подробно коэффициенты каждой из групп показателей финансовой деятельности компании.

Показатели ликвидности

Способность компании погашать свои обязательства за счет реализации текущих активов — одно из условий ее финансовой стабильности.

Оценить стабильность организации позволяют коэффициенты ликвидности.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной.

Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является.

Скорость продажи активов может быть:

- Высокой — в отношении имущества, которое продавать не нужно (денежные средства), и того имущества, которое будет продано достаточно быстро (денежные эквиваленты, например высоколиквидные долговые ценные бумаги);

- Быстрой — по имуществу, требующему для реализации некоторого времени, но не очень большого (краткосрочная задолженность дебиторов);

- Средней — для имущества, которое будет реализовано не очень быстро и в процессе продажи может потерять часть своей стоимости (запасы, из которых сложно реализуемым может оказаться незавершенное производство).

На практике различают высоколиквидные, низколиквидные и неликвидные активы.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

Их можно разделить на следующие группы:

- Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

- Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

- Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы);

- Труднореализуемые активы (все внеоборотные активы);

В соответствии с класификацией имущества по скорости продажи существуют 3 основных вида показателей ликвидности:

- Абсолютной — для имущества с высокой скоростью продажи;

- Быстрой, которая может также называться срочной, строгой, промежуточной, критической или носить название коэффициента промежуточного покрытия, — для имущества, имеющего высокую и быструю скорость реализации;

- Текущей — для имущества, темпы продажи которого соответствуют сумме всех 3 перечисленных скоростей.

Коэффициенты ликвидности рассчитываются на основании данных бухгалтерского баланса (Формы № 1).

Чем выше коэффициенты ликвидности, тем выше платежеспособность компании.

Отметим, что каждый из коэффициентов ликвидности раскрывает информацию разного характера.

Так коэффициент текущей ликвидности интересен в первую очередь инвесторам, коэффициент абсолютной ликвидности полезен поставщикам товаров (работ, услуг), а коэффициент быстрой ликвидности необходим кредиторам.

Текущая ликвидность

Коэффициент текущей ликвидности — одна из основных расчетных характеристик, оценивающих платежеспособность компании.

Это наиболее общий и часто используемый показатель ликвидности.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Таким образом, коэффициент текущей ликвидности показывает, в какой части имеющиеся в наличии у компании оборотные активы при их продаже по рыночной цене покроют краткосрочные обязательства предприятия.

Коэффициент текущей (общей) ликвидности — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Берут данные для определения коэффициента текущей ликвидности из бухгалтерского баланса предприятия, составленного на какую-либо из отчетных дат.

Обычно это годовой бухгалтерский баланс, но можно использовать и промежуточную отчетность.

Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты.

Формула коэффициента текущей ликвидности:

Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Так как данные для расчета рассматриваемого показателя берут из бухгалтерского баланса, то формула текущей ликвидности применительно к строкам действующей формы этого отчета будет выглядеть следующим образом:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

Текущая ликвидность = стр. 1200 / стр. 1500

где:

- Стр. 1200 — номер строки итога раздела II «Оборотные активы» бухгалтерского баланса;

- Стр. 1500 — номер строки итога раздела V «Краткосрочные обязательства» бухгалтерского баланса.

Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента не ниже 1.

То есть нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств.

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент быстрой ликвидности зависит от темпов продажи высоко и быстро ликвидного имущества, к которому относят:

- Краткосрочную задолженность дебиторов (продается быстро);

- Краткосрочные финансовые вложения (высоколиквидные);

- Денежные средства (не требуют продажи).

Суть коэффициента быстрой ликвидности заключается в расчете доли текущей (краткосрочной) задолженности, которую компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства.

Источником данных служит бухгалтерский баланс компании, чаще годовой баланс, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента быстрой ликвидности:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента быстрой ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Быстрая ликвидность = (стр. 1230 стр. 1240 стр. 1250) / (стр. 1510 стр. 1520 стр. 1550)

где:

- Стр. 1230 — краткосрочная задолженность дебиторов;

- Стр. 1240 — краткосрочные финансовые вложения;

- Стр. 1250 — остаток денежных средств;

- Стр. 1510 — остаток краткосрочных заемных средств;

- Стр. 1520 — краткосрочная задолженность кредиторам;

- Стр. 1550 — прочие краткосрочные обязательства.

Нормальным считается значение коэффициента быстрой ликвидности не менее 1.

Если коэффициент быстрой ликвидности равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у организации останется.

Когда коэффициент быстрой ликвидности меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

При этом коэффициент быстрой ликвидности, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов.

А коэффициент быстрой ликвидности меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности показывает, какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество.

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Формула коэффициента абсолютной ликвидности:

Абсолютная ликвидность = (Денежные средства краткосрочные финансовые вложения) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента абсолютной ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Абсолютная ликвидность = (стр. 1250 стр. 1240) / (стр. 1510 стр. 1520 стр. 1550)

где:

- Стр. 1250 — номер строки бухгалтерского баланса по денежным средствам;

- Стр. 1240 — номер строки бухгалтерского баланса по финансовым вложениям;

- Стр. 1510 — номер строки бухгалтерского баланса по краткосрочным заемным средствам;

- Стр. 1520 — номер строки бухгалтерского баланса по краткосрочной задолженности кредиторам;

- Стр. 1550 — номер строки бухгалтерского баланса по прочим краткосрочным обязательствам.

Нормальным считается значение коэффициента не менее 0,2, то есть нахождение его в пределах от 0,2 до 0,5.

Это означает, что от 0,2 до 0,5 краткосрочных долгов компания способна погасить в кратчайшие сроки по первому требованию кредиторов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности.

Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Показатели рентабельности

Коэффициенты рентабельности предприятия отражают степень прибыльности по различным видам активам и эффективности использования материальных, трудовых и денежных и др. ресурсов.

Они рассчитываются как отношение чистой прибыли к сумме активов или потокам, за счет которых она была получена.

Для этого используются данные бухгалтерской отчетности (Форма № 1 и № 2).

Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы собственники и акционеры.

Коэффициенты рентабельности играют важную роль в разработке инвестиционной, кадровой, и маркетинговой стратегий компании.

Рентабельность оборотных средств

Рентабельность оборотных средств отражает эффективность их применения в процессе изготовления продукции.

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли.

Формула рентабельности оборотных средств:

Рентабельность оборотных средств = Чистая прибыль/оборотные средства

Если использовать строки бухгалтерской отчетности, то:

Рентабельность оборотных средств = стр. 2400/стр. 1200

где:

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1200 — строка бухгалтерского баланса (стоимость оборотных средств).

Чем выше полученный показатель, тем эффективнее используется собственный оборотный капитал.

Нормативное значение рентабельности оборотных средств более 1.

Коэффициент рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием.

Отрицательный результат демонстрирует неправильную организацию производства.

Рентабельность продаж

Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия.

Коэффициент рентабельности, продаж определяет долю прибыли в каждом заработанном рубле и рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Формула коэффициента рентабельности продаж:

Рентабельность продаж = Чистая прибыль /Выручка х 100%

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма № 2):

Рентабельность продаж по валовой прибыли = строка 2100 / строка 2110 × 100

Рентабельность продаж по операционной прибыли = (строка 2300 строка 2330) / строка 2110 × 100

Рентабельность продаж по чистой прибыли = строка 2400 / строка 2110 × 100

Специальных нормативов для рентабельности продаж нет.

Рассчитываются среднестатистические значения рентабельности по отраслям.

Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно.

Коэффициент свыше 30% говорит о сверхрентабельности.

Рентабельность активов

Рентабельность активов показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании.

Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Для этого показатель из формы № 2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы № 1 «Бухгалтерский баланс».

Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Формула коэффициента рентабельности активов:

Рентабельности активов = прибыль за период / средняя величина активов за период х 100%

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах:

прибыль от продаж — из строки 2200;

чистую прибыль — из строки 2400.

В знаменатель формулы надо поставить среднее значение стоимости оборотных активов.

Если считается рентабельность всех активов, то берется сальдо баланса (строка 1600).

Если считается рентабельность оборотных активов, то берется итог раздела II актива баланса (строка 1200).

Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

При расчете рентабельности внеоборотных активов в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые).

В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%.

Рентабельность собственного капитала

Рентабельность собственного капитала показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие.

Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Рентабельность собственного капитала рассчитывается как частное от деления чистой прибыли, полученной за период, на собственный капитал организации.

Формула коэффициента рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль/ Собственный капитал х 100%

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», собственный капитал — по данным пассива бухгалтерского баланса.

Рентабельность собственного капитала по балансу:

Рентабельность собственного капитала = стр. 2400/ стр. 1300 × 100.

где:

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1300 — строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Чем выше рентабельность собственного капитала, тем лучше.

Нормальным считается значение коэффициента от 10 до 12%, которые характерны для бизнеса в развитых странах.

Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Логичным является сравнение значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

Ликвидность — это способность актива быстро превращаться в деньги без потери стоимости. Чем проще продать имущество, тем оно ликвиднее.

Ликвидность денег считается абсолютной. Но если речь идет о валюте, то ее ликвидность разной. Доллары и евро почти везде можно обменять на национальную валюту, а панамские бальбоа вряд ли будут востребованы в российской глубинке.

Такая же ситуация с недвижимостью. Продажа по рыночной цене квартиры в хорошем районе будет быстрее, чем продажа дома в деревне без электричества и коммуникаций.

Компания обладает разными активами, с разной скоростью реализации. Активы компании могут быть оборотными и внеоборотными.

Оборотные активы — это активы, которые используются в течение короткого срока, до 12 месяцев, и меняют свою форму в течение производственного цикла.

Они включают:

- деньги на счетах, вкладах и в кассе;

- дебиторская задолженность — то, что компании должны клиенты;

- сырье, материалы;

- выданные займы на срок до года.

Внеоборотные средства используются больше года, сохраняют форму в течение производственного цикла и переносят стоимость на готовую продукцию постепенно, с помощью амортизации .

К ним относятся:

- недвижимость;

- транспорт;

- оборудование;

- нематериальные активы (активы, не имеющие физической формы — сайт, патенты, программное обеспечение).

Оборотные средства легче продать, они обладают большей ликвидностью, чем внеоборотные.

Существуют и неликвидные, труднореализуемые активы: запасы с истекшим сроком хранения или испорченные, готовая продукция, потерявшая актуальность, просроченная дебиторская задолженность. Это замороженные деньги, которые превращаются в убытки. Поэтому важно постоянно контролировать, ликвидны активы, которые вложения в деньги.

Ликвидность компании

Понятие ликвидности компании говорит о способности бизнеса погасить обязательства перед кредиторами и контрагентами, используя свое имущество. Ликвидность компании — это ее платежеспособность и финансовая устойчивость.

Платежеспособность — достаточность возможностей для покрытия обязательств, ее оценивают по балансу.

Ликвидной компании одобрят кредит, отгрузят товар с пост-оплатой, она более привлекательна для агентов. Если же у компании имущество низколиквидное и нет денег, кредиторы понимают, что есть риск потерять свои средства.

Оценка ликвидности по балансу

Ликвидность баланса — способность быстро погасить долги бизнеса за счет его активов, срок реализации которого соответствует сроку гашения. Расчет ликвидности предполагает сопоставление групп активов и пассивов.

Пассивы — это средства, на которые они финансируются. Они включают:

- кредиторскую задолженность — то, что компания должна поставщикам;

- задолженность по дивидендам перед собственниками;

- краткосрочные и долгосрочные кредиты;

- собственный капитал;

- доходы будущих периодов — поступления за услуги, которые будут оказаны в будущем, но оплата за них уже получена, например, арендные платежи за следующий год;

- резервы для будущих платежей.

Активы группируют по скорости реализации. А пассивы — по срочности оплаты.

Группы активов и пассивов сопоставляются между собой. Подразумеваются, самые ликвидные активы больше высокой высокой срочности, быстрореализуемые обязательства умеренной срочности и так далее.

Это говорит о том, что компания платежеспособная.

| Группа и скорость реализации | Что входит | Нормальное соотношение |

Группа пассивов и срочность оплаты | Что входит |

| А1, самые ликвидные | наличные деньги; деньги на расчетном счету; вклады на срок до 1 года; |

≥ | П1, высокая срочность погашения | кредиторская задолженность; |

| А2, быстрореализуемые | краткосрочная дебиторская задолженность; | ≥ | П2, умеренная срочность погашения | кредиты со сроком погашения до 1 года; долги по дивидендам; |

| А3, медленно реализуемые | запасы; долгосрочная дебиторская задолженность; |

≥ | П3, низкая срочность погашения (больше года) | долгосрочные кредиты; |

| А4, труднореализуемые | основные средства; нематериальные активы; |

≤ | П4, постоянные | собственный капитал; доходы будущих периодов; резервы для будущих платежей; |

Последнее соотношение А4 ≤ П4 выполняется автоматически, если все предыдущие неравенства верны. Если соотношения соблюдаются, баланс ликвиден, у компании достаточно ресурсов, чтобы расплатиться с кредиторами .

Ликвидность баланса может быть неполной — какие-то неравенства выполняются, а какие-то нет. В этом случае, нужно обратить внимание, какой период погашения долгов компании проблемный:

А1 ≤ П1 — у компании недостаточно средств для погашения самых срочных обязательств;

А2 ≤ П2 — предприятие не может погасить кредиты сроком до одного года за счет быстрореализуемых активов;

А3 ≤ П3 — недостаточно медленно реализуемых активов для погашения долгосрочных кредитов.

Сопоставление активов групп А1 и А2 с пассивами групп П1 и П2 говорит о текущем , рассматриваемом периоде — до года. Сопоставление групп А3 и А4 с группами П3 и П4 — о ликвидности в будущем будущем.

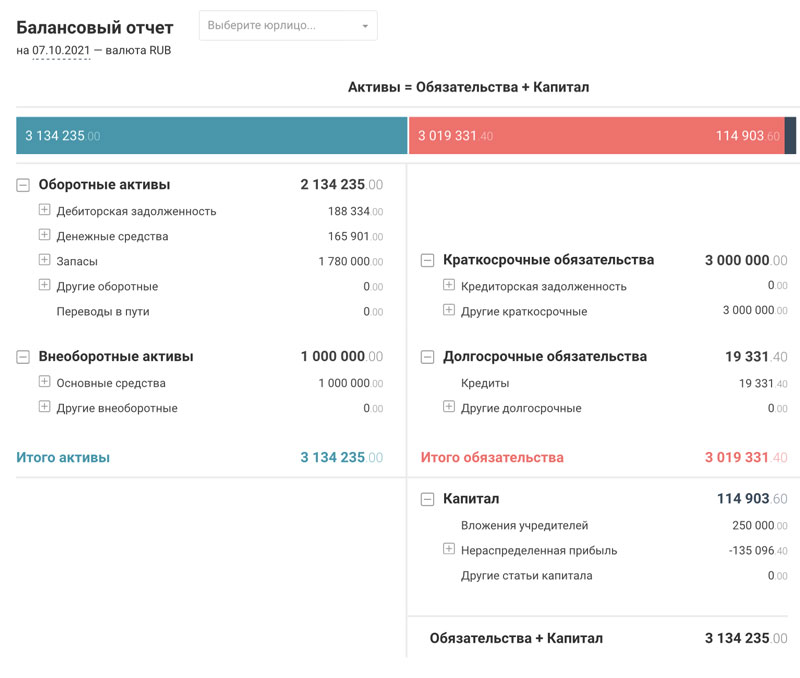

Рассмотрим расчет ликвидности баланса на примере. В сервисе ПланФакт баланс формируется автоматически, поэтому можно своевременно отслеживать динамику показателей.

А1 = 165 901 (руб.)

П1 = 0 (руб.)

А1 ≥ П1 — у компании достаточно денег для погашения кредиторской задолженности.

А2 = 188 334 (руб.)

П2 = 3 000 000 (руб.)

А2 ≤ П2 — компании не хватает денег для погашения краткосрочных обязательств.

А3 = 1 780 000 (руб.)

П3 = 19 331,4 (руб.)

А3 ≥ П3 — у компании достаточно средств для погашения долгосрочных обязательств.

А4 = 1 000 000 (руб.)

П4 = 114 903 (руб.)

А4 ≥ П4 — баланс компании неликвиден.

Кредиторской задолженности у компании нет, поэтому первое неравенство выполняется. Дебиторская задолженность значительно ниже краткосрочных обязательств. У компании проблемы с текущей ликвидностью.

В долгосрочной перспективе — более года, ситуация лучше. Объем запасов значительно больше долгосрочных обязательств.

Чистый оборотный капитал — разница между оборотными активами и краткосрочными обязательствами. Показывает, какая часть оборотных средств свободна от обязательств, характеризует платежеспособность компании на срок до года.

Чистый оборотный капитал = 2 134 235 — 3 000 000 = — 865 765 (руб.)

Компания не способна погасить текущие обязательства.

Андрей Букин, финансовый менеджер:

«Я считаю, что в ежедневной работе в большинстве случаев показатели (коэффициенты) не имеют большой важности. Расчет ликвидности нужен только при подготовке документов для банков при оформлении кредитов или других банковских продуктов.

Основное внимание всегда уделялось планированию денежных средств, работе с дебиторской задолженностью и оптимизации денежных потоков»

Расчет коэффициентов ликвидности

Коэффициенты ликвидности отражают способность бизнеса расплатиться с имеющимися долгами, используя собственные средства. Такая оценка помогает контрагентам понять перспективы сотрудничества и оценить возможные риски.

Коэффициент текущей ликвидности

Чем выше этот показатель, тем лучше. Это значит, что компания может оплачивать свои долги за счет оборотных активов, не продавая имущество — недвижимость и оборудование.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Значение коэффициента:

- 0-1,5 — низкая ликвидность, высокие риски;

- 1,5-2,5 — нормальное значение;

- > 2,5 — высокая ликвидность, но использование активов неэффективно.

Рассчитаем коэффициент для компании из примера:

Коэффициент текущей ликвидности = 2 134 235 / 3 000 000 = 0,71

Значение коэффициента ниже нормы, текущая ликвидность низкая. Это подтверждает вывод, полученный при анализе с помощью абсолютных показателей.

Коэффициент быстрой ликвидности

Отражает способность компании оплатить свои долги, если возникнут сложности в работе. В нем не учитываются запасы сырья, как в предыдущем показателе, так как их срочная продажа может привести к убыткам.

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,8 — высокие риски;

- 0,8-1,0 — норма;

- > 1,0 — высокая ликвидность, но использование активов неэффективно.

Коэффициент быстрой ликвидности = (188 334 + 0 + 165 901) / 3 000 000 = 0,12

Значение коэффициента низкое, это говорит о высоких рисках для компании из примера.

Коэффициент абсолютной ликвидности

Показывает, какая часть обязательств может быть погашена немедленно, поэтому в нем не фигурирует дебиторская задолженность, не нужно ждать ее погашения от клиентом.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,2 — высокие риски;

- 0,2-0,5 — нормальное значение;

- > 0,5 — высокая ликвидность, но использование активов неэффективно.

Коэффициент абсолютной ликвидности = (188 334 + 0) / 3 000 000 = 0,06

Денег на счетах и в кассе хватает для погашения только 6% краткосрочных обязательств.

Расчет ликвидности показал, что компания неплатежеспособна.

Взаимосвязь коэффициентов ликвидности

| Элементы для расчета | Коэффициент текущей ликвидности включает в расчет |

Коэффициент быстрой ликвидности включает в расчет |

Коэффициент абсолютной ликвидности включает в расчет |

| Запасы | ✓ | — | — |

| Дебиторская задолженность сроком до года | ✓ | ✓ | — |

| Краткосрочные вложения | ✓ | ✓ | ✓ |

| Деньги | ✓ | ✓ | ✓ |

| Краткосрочные обязательства | ✓ | ✓ | ✓ |

| Оптимальное значение | 1,5-2,5 | 0,8-1,0 | 0,2-0,5 |

Показатели ликвидности отражают, какая доля обязательств может быть закрыта с помощью использования денег на счетах и кассе, получения денег от дебиторов, реализации запасов. Для некоторых сфер норма показателей может отличаться.

Ринальд Садыков, генеральный директор Terabit Digital:

«Коэффициент ликвидности является лакмусовой полоской, проявляющей то, насколько правильно мы все делаем с точки зрения финансов и тактических действий.

Когда коэффициент ликвидности становится меньше единицы, это сигнал, что не все хорошо, повод задуматься и принять меры. Необходимо обратить внимание на баланс дебит-кредит, так как мы входим в опасную зону.Среднерыночной нормой коэффициента ликвидности является показатель в 1-2. Но так как наше агентство занимается IT-разработкой и весь бизнес построен на людях, то для нас коэффициент 1-2 означает наличие критичных рисков. Мы стараемся поддерживать его на уровне от 3 до 6»

На практике может возникнуть ситуация, когда какие-то коэффициенты в норме, а какие-то — нет. В этом случае можно воспользоваться таблицей, чтобы выявить слабые места:

| Коэффициент текущей ликвидности | норма | норма | нет |

| Коэффициент быстрой ликвидности | норма | нет | нет |

| Коэффициент абсолютной ликвидности | нет | нет | нет |

| Проблема | не хватает денежных средств | не хватает денежных средств и дебиторской задолженности | не хватает денежных средств, дебиторской задолженности и запасов |

Как повысить ликвидность

1. Эффективное управление оборотным капиталом

Оптимизация показателей может происходить за счет наращивания объема денежных средств, дебиторской задолженности и запасов. Важно, чтобы эти статьи росли рационально, исходя из потребностей компании.

Бездумное увеличение оборотного капитала ведет к увеличению коэффициентов при расчете ликвидности, но не говорит об улучшении работы компании и может привести к появлению неликвидных активов и убытков.

2. Увеличивать прибыль компании

Рост прибыли увеличивает собственный капитал, финансирует покупку активов и оборотные средства. Если у компании достаточно собственных средств, ей не нужно брать много кредитов.

3. Сокращать долю дебиторской задолженности

Дебиторская задолженность может стать «плохой», если недобросовестные клиенты не смогут оплатить свои долги. Но и отказаться от нее нельзя — введение предоплаты может сделать компанию менее привлекательной.

Важно постоянно контролировать размер дебиторской задолженности и ее долю в оборотных активах.

Дмитрий Краснощек, основатель юридической компании «Стратегия»:

«Специфика нашего бизнеса — банкротство, и иногда клиенты, оказавшиеся в трудной ситуации, не могут вовремя рассчитаться. Процессу сбора дебиторской задолженности мы уделяем большее внимание, осуществляем пристальный контроль и постоянный мониторинг. Иначе как раз здесь для нас и возникает риск потери ликвидности: если не платят нам, то тогда не сможем заплатить мы»

4. Снижать или перераспределять кредитную нагрузку

Перекредитование может позволить компании перераспределить обязательства из текущих в долгосрочные, это положительно скажется на текущей ликвидности, но плохо — на перспективе. Для компании из примера это был бы хороший шаг — сокращение текущих обязательств позволит повысить текущую ликвидность и увеличить чистый оборотный капитал.

По этой причине погашение обязательств логично также отнести на более долгий срок, привлечь долгосрочное финансирование.

5. Учет финансовых возможностей при капитальных вложениях

Если капитальные вложения — покупка недвижимости и дорогого оборудования, неоправданны, они могут повлечь потерю ликвидности и неспособность платить по кредитам. Лучше всего, если дорогостоящие вложения финансируются за счет накопленной прибыли или вложений собственников. Компании обычно финансируют выплату кредита за счет оборотных средств, что ведет к уменьшению чистого оборотного капитала и ухудшению ликвидности.

Резюмируем

1. Ликвидность — это скорость превращения актива в деньги.

2. Ликвидность компании — это ее способность погасить обязательства перед кредиторами.

3. Расчет ликвидности предполагает соотнесение групп активов по скорости реализации и групп пассивов по срочности оплаты.

4. Расчет ликвидности показывает перспективы в долгосрочной перспективе.

5. Повышение ликвидности возможно за счет оптимизации оборотных средств, работы с дебиторской задолженностью, увеличения прибыли, перераспределения кредитной нагрузки и учета возможностей компании при долгосрочных вложениях.

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Формула расчета быстрой ликвидности

Коэффициент быстрой ликвидности (Quick Ratio, CR; иногда его также называют коэффициентом лакмусовой бумажки, Acid-test Ratio) рассчитывают по следующей формуле:

где:

Cash — деньги и денежные эквиваленты (депозиты и другие вложения, которые могут быть мгновенно обращены в деньги)

Current Investments — краткосрочные финансовые вложения из текущих активов баланса. Иногда эта составляющая показателя определяется как «рыночные ценные бумаги» (marketable securities), но такое определение исключает из учета, например, выданные краткосрочные займы, что не соответствует логике показателя.

Accounts Receivable — счета к получению. Для расчетов обычно используют строку «Дебиторская задолженность», но для более точного анализа может потребоваться его корректировка (см. раздел о Дебиторской задолженности ниже).

Short-Term Liabilities — суммарные краткосрочные обязательства

Значения активов и обязательств могут быть взяты либо по концу периода, либо в варианте средних значений за период, то есть среднего между началом и концом периода.

Дебиторская задолженность в быстрой ликвидности

Смысл показателя QR становится очевиден, если сравнить его с другим показателем ликвидности — CR. Для оценки быстрой ликвидности из перечня активов убраны все элементы, которые могут в будущем обратиться в деньги только в ходе производства и продажи новой продукции. Главным образом это запасы.

Когда в расчет показателя включается дебиторская задолженность, то подразумевается, что она состоит из счетов, выставленных покупателям за поставленную продукцию. По таким счетам компания, как правило, просто ожидает поступления денег.

Но в дебиторскую задолженность входят и выданные поставщикам авансы, то есть статья, которая по своему смыслу ближе к запасам, чем к счетам, выставленным покупателям. Данная часть дебиторской задолженности должна быть исключена из QR. Это делают не всегда. Для большинства компаний возникающая погрешность будет незначительной, и такое допущение не приведет к ошибкам.

Но иногда величина авансов, отраженных в балансе, оказывается очень велика. Вот, например, как выглядела отчетность авиакомпании Трансаэро незадолго до банкротства:

Значение выглядит не очень высоким, но всё же не вызывает ощущения критических рисков. Однако, если изучить подробности в отчетности Трансаэро, то оказывается, что практически вся дебиторская задолженность компании состоит из авансов поставщикам, и, если их исключить, результат будет выглядеть так:

Скорректированное значение соответствует реальному состоянию, в котором находилась в тот момент компания —очень серьезной проблеме с ликвидностью (наряду с другими проблемами, которые были в тот момент у Трансаэро).

Из этого примера видно, что для наиболее точного расчета коэффициента быстрой ликвидности желательно изучить состав дебиторской задолженности компании и вычесть из нее суммы выданных авансов.

Интерпретация значений быстрой ликвидности

Показатель быстрой ликвидности демонстрирует способность компании оплачивать свои краткосрочные обязательства (кредиторскую задолженность перед поставщиками, краткосрочные кредиты и т. п.) за счет той части текущих активов, которая уже прошла через производственный цикл и может быть обращена в деньги без выпуска новой продукции.

У показателя QR нет универсального «нормального» значения. Требования будут зависеть от отрасли, показателей конкурентов и условий взаиморасчетов с покупателями. Тем не менее, можно считать, что значения выше 1 — это хорошая ликвидность, даже с некоторым запасом, а чем ниже его значение, тем больше рисков несет в себе бизнес компании.

В отраслевых и корпоративных методиках, если они устанавливают требования к минимальной величине QR, обычно встречаются значения от 0,5 до 0,8.

Хотя показатель быстрой ликвидности рассчитывают для прошлых периодов работы компании, его используют и для анализа возможных проблем в будущем. Поэтому большое значение имеет динамика изменения показателя.

Например, на приведенном ниже графике положение Компании 1 выглядит заметно более устойчивым, чем положение Компании 2, хотя коэффициент быстрой ликвидности второй компании и выше. Снижение QR может означать, что в компании постепенно нарастают проблемы с платежами, или что она переходит к более рискованному стилю ведения бизнеса.

QR и другие показатели ликвидности

Коэффициент быстрой ликвидности может применяться в комбинации с другими показателями ликвидности компании:

Текущая ликвидность (CR) — демонстрирует способность компании погашать свои краткосрочные обязательства за счет наиболее всех текущих активов.

Чистый оборотный капитал (ЧОК или NWC) — показывает разницу между текущими активами и обязательствами. Он похож на CR, но если текущая ликвидность сравнивает текущие активы и обязательства в виде коэффициента, то NWC использует разность между ними.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Финансовое состояние ООО «Глорес»

Сравнительный анализ по данным ФНС

| Организация: ООО «Глорес» |

| ИНН: 6312116040 (Самарская область) |

| Отрасль: 73.11 Деятельность рекламных агентств (Микропредприятие) |

| Организационно-правовая форма: 12300 — Общества с ограниченной ответственностью |

| Выручка за 2021 год: 9,24 млн. руб. (-10.1% за год) см. место по выручке |

| Активы на 31 декабря 2021: 24,7 млн. руб. (+5.4% за год) — 2786 место среди 20,5 тыс. предприятий в отрасли |

| Чистые активы на 31 декабря 2021: —9,22 млн. руб. (-156 тыс. руб. за год) |

| Чистая прибыль за 2021 год: —156 тыс. руб. (-116 тыс. руб. за год) |

| Среднесписочная численности работников по данным ФНС за 2021 год: 2 чел. |

|

Задолженность по налогам и сборам на 01.10.2021: 2,13 тыс. руб., в том числе: |

|

Дополнительные данные ФНС (2021 год) |

Год:

Финансовое состояние ООО «Глорес»

| По сравнению с отраслевыми показателями | в т.ч. изменение за 2020 год |

|---|---|

|

значительно хуже |

улучшилось |

| По сравнению с общероссийскими показателями |

|---|

|

значительно хуже |

Сравнить с конкурентом

Ключевые финансовые показатели

| Показатель | Сравнение показателей за 2020 год | |

|---|---|---|

|

с отраслевыми (73.11 «Деятельность рекламных агентств», 8,81 тыс. организаций с выручкой до 10 млн. руб.) |

с общероссийскими (666 тыс. организаций с выручкой до 10 млн. руб.) |

|

| 1. Финансовая устойчивость | ||

| 1.1. Коэффициент автономии (финансовой независимости) |

-0,41 0,41 |

-0,41 0,33 |

| 1.2. Коэффициент обеспеченности собственными оборотными средствами |

-0,4 0,4 |

-0,4 0,2 |

| 1.3. Коэффициент покрытия инвестиций |

-0,4 0,5 |

-0,4 0,5 |

| 2. Платежеспособность | ||

| 2.1. Коэффициент текущей ликвидности |

0,7 1,9 |

0,7 1,6 |

| 2.2. Коэффициент быстрой ликвидности |

0,5 1,5 |

0,5 1,2 |

| 2.3. Коэффициент абсолютной ликвидности |

0 0,2 |

0 0,2 |

| 3. Эффективность деятельности | ||

| 3.1. Рентабельность продаж |

1,8% 5,6% |

1,8% 5,3% |

| 3.2. Норма чистой прибыли |

-0,4% 2,3% |

-0,4% 2,4% |

| 3.3. Рентабельность активов |

-0,2% 4,5% |

-0,2% 3,4% |

|

Итоговый балл |

-1,7 Финансовое состояние организации значительно хуже среднего по отрасли. |

-1,7 Финансовое состояние организации значительно хуже среднего по РФ. |

Год:

Сравнительный финансовый анализ показателей ООО «Глорес» за 2020 год

1. Сравнение со среднеотраслевыми показателями

Ниже приведено сравнение ключевых финансовых показателей ООО «Глорес» за 2020 год с аналогичными среднеотраслевыми показателями за 2020 год. В качестве среднеотраслевых показателей взяты показатели 8,81 тыс. организаций с выручкой до 10 млн. руб., занимающиеся видом деятельности «Деятельность рекламных агентств» (код по ОКВЭД2 73.11). В качестве среднего показателя использовано медианное значение, смысл которого в следующем: половина (50%) всех организаций имеют показатель выше медианного, другая половина – ниже.

1.1. Финансовая устойчивость организации

| Показатели | ООО «Глорес», 2020 г. | Отраслевые показатели, 2020 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднеотраслевое значение | Существенно лучше** среднего | ||

| Коэффициент автономии | -0,41 | ≤0,05 | 0,41 | ≥0,8 |

| Ввиду накопленных убыток у организации отсутствует собственный капитал, поэтому коэффициент принял отрицательное значение. Организация полностью зависима от заемного капитала. | ||||

| Коэффициент обеспеченности собственными оборотными средствами | -0,43 | ≤0,01 | 0,37 | ≥0,79 |

| Отрицательное значение коэффициента вызвано тем, что у организации отсутствует собственный капитал. Наличие собственного капитала (положительные чистые активы) – базовое требование к нормальной финансовой устойчивости организации. | ||||

| Коэффициент обеспеченности запасов | -1,49 | ≤0,07 | 1,15 | ≥6,17 |

| Коэффициент обеспеченности запасов показывает степень покрытия имеющихся у организации материально-производственных запасов собственными средствами.Как и в случае с коэффициентом обеспеченности собственными оборотными средствами отрицательное значение коэффициента вызвано тем, что у организации отсутствует собственный капитал. | ||||

| Коэффициент покрытия инвестиций | -0,41 | ≤0,1 | 0,51 | ≥0,85 |

| Отрицательное значение коэффициента получилось из-за отсутствия (отрицательного значения) собственного капитала организации. |

1.2. Платежеспособность ООО «Глорес»

| Показатели | ООО «Глорес», 2020 г. | Отраслевые показатели, 2020 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднеотраслевое значение | Существенно лучше** среднего | ||

| Коэффициент текущей ликвидности | 0,7 | ≤1,05 | 1,86 | ≥5,77 |

| Соотношение оборотных активов и краткосрочных обязательств значительно хуже, чем у подавляющего большинства (не менее 75%) аналогичных организаций. Это угрожает платежеспособности организации в долгосрочной и среднесрочной перспективе. | ||||

| Коэффициент быстрой ликвидности | 0,5 | ≤0,84 | 1,5 | ≥4,66 |

| Соотношение ликвидных активов и краткосрочных обязательств значительно хуже среднеотраслевых показателей, что может привести к утрате платежеспособности в среднесрочной перспективе. | ||||

| Коэффициент абсолютной ликвидности | 0 | ≤0,02 | 0,19 | ≥1,04 |

| Краткосрочные обязательства обеспечены высоколиквидными активами значительно хуже, чему как минимум у 75% аналогичных предприятий. Это может привести к проблемам погашения наиболее срочных обязательств. |

1.3. Рентабельность деятельности

| Показатели | ООО «Глорес», 2020 г. | Отраслевые показатели, 2020 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднеотраслевое значение | Существенно лучше** среднего | ||

| Рентабельность продаж | 1,85% | ≤0,56% | 5,57% | ≥15,6% |

| Прибыль от продаж в каждом рубле выручки ниже, чем у большинства аналогичных организаций. | ||||

| Рентабельность продаж по EBIT | 0,72% | ≤0,13% | 3,85% | ≥13,3% |

| Ниже среднего. | ||||

| Норма чистой прибыли | -0,39% | ≤-0,96% | 2,28% | ≥10,5% |

| Норма чистой прибыли показывает, сколько копеек чистой прибыли получает организация в каждом рубле выручки.У ООО «Глорес» этот показатель ниже, чем у большинства аналогичных организаций. | ||||

| Коэффициент покрытия процентов к уплате | — | — | — | — |

| У организации в 2020 году отсутствовали расходы в виде процентных платежей. | ||||

| Рентабельность активов | -0,19% | ≤-1,24% | 4,55% | ≥27% |

| Организация получила в 2020 году чистый убыток, поэтому рентабельность активов отрицательная. | ||||

| Рентабельность собственного капитала | — | — | — | — |

| Отрицательная среднегодовая величина собственного капитала в 2020 году не позволяет рассчитать его рентабельность. | ||||

| Фондоотдача | 605 | ≤2,98 | 13,2 | ≥51,2 |

| Фондоотдача показывает, сколько рублей выручки приходится на каждый рубль стоимости основных фондов организации. Для фондоемких отраслей этот показатель ниже, чем для материалоемких. Фондоотдача организации выше среднеотраслевой. |

1.4. Показатели деловой активности (оборачиваемости)

| Показатели | ООО «Глорес», 2020 г. | Отраслевые показатели, 2020 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднеотраслевое значение | Существенно лучше** среднего | ||

| Оборачиваемость оборотных активов, в днях | 754 | ≥442 | 164 | ≤67,9 |

| Количество дней, необходимых для получения выручки равной среднегодовому остатку оборотных активов, значительно превышает показатели подавляющего большинства сопоставимых организаций. | ||||

| Оборачиваемость дебиторской задолженности, в днях | 523 | ≥274 | 84,7 | ≤25,2 |

| Управление дебиторской задолженностью поставлено значительно хуже, чем в аналогичных организациях. | ||||

| Оборачиваемость активов, в днях | 766 | ≥504 | 183 | ≤75,3 |

| Организация распоряжается всеми имеющимися активами намного менее эффективно, чем три четверти других аналогичных хозяйствующих субъектов. |

2. Сравнение с общероссийскими показателями

В дополнение к сравнительному анализу в рамках отрасли ниже приведено сравнение финансовых показателей ООО «Глорес» со всеми российскими предприятиями аналогичного масштаба деятельности. В сравнении использованы 666 тыс. российских организаций с выручкой до 10 млн. руб.

| Показатели | ООО «Глорес», 2020 г. | Общероссийские показатели, 2020 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднее значение (медиана) | Существенно лучше** среднего | ||

| Коэффициент автономии | -0,41 | ≤0,02 | 0,33 | ≥0,79 |

| Коэффициент обеспеченности собственными оборотными средствами | -0,43 | ≤-0,07 | 0,24 | ≥0,75 |

| Коэффициент обеспеченности запасов | -1,49 | ≤-0,1 | 0,68 | ≥2,9 |

| Коэффициент покрытия инвестиций | -0,41 | ≤0,07 | 0,5 | ≥0,86 |

| Коэффициент текущей ликвидности | 0,7 | ≤1,01 | 1,65 | ≥5,62 |

| Коэффициент быстрой ликвидности | 0,5 | ≤0,58 | 1,19 | ≥4 |

| Коэффициент абсолютной ликвидности | 0 | ≤0,02 | 0,17 | ≥1 |

| Рентабельность продаж | 1,85% | ≤-0,78% | 5,31% | ≥18,1% |

| Рентабельность продаж по EBIT | 0,72% | ≤-0,71% | 3,98% | ≥15,8% |

| Норма чистой прибыли | -0,39% | ≤-2,54% | 2,4% | ≥12,3% |

| Коэффициент покрытия процентов к уплате | — | — | — | — |

| Рентабельность активов | -0,19% | ≤-1,92% | 3,37% | ≥23,3% |

| Рентабельность собственного капитала | — | — | — | — |

| Фондоотдача | 605 | ≤0,75 | 4,42 | ≥25,6 |

| Оборачиваемость оборотных активов, в днях | 754 | ≥578 | 196 | ≤77,9 |

| Оборачиваемость дебиторской задолженности, в днях | 523 | ≥300 | 81,3 | ≤19,6 |

| Оборачиваемость активов, в днях | 766 | ≥812 | 248 | ≤94,8 |

3. Итоги сравнительного анализа

Формируя выводы по результатам сравнительного анализа, мы рассмотрели девять наиболее важных показателей:

- три показателя финансовой устойчивости (коэффициенты автономии, обеспеченности собственными оборотными средствами и покрытия инвестиций);

- три показатели платежеспособности (коэффициенты текущей, быстрой и абсолютной ликвидности);

- три показателя эффективности деятельности (рентабельность продаж, норма чистой прибыли, рентабельность активов).

В зависимости от попадания каждого значения в квартиль, показателям присвоен балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль; 0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя). Для формирования вывода баллы обобщены с равным весом каждого показателя (найдено среднее арифметическое баллов). Полученное значение интерпретировано следующим образом

- от +1 до +2 включительно – финансовое состояние значительно лучше среднего;

- от 0.11 до +1 включительно – финансовое состояние лучше среднего;

- от -0.11 вкл до +0.11вкл – примерно соответствует среднему;

- от -1 вкл до -0.11) – хуже среднего;

- от -2 включительно до -1 – значительно хуже среднего.

Результат расчета итогового балла для ООО «Глорес» представлен в следующей таблице:

| Показатель | Результат сравнения показателей ООО «Глорес» | |

|---|---|---|

| с отраслевыми | с общероссийскими | |

| 1. Финансовая устойчивость | ||

| 1.1. Коэффициент автономии (финансовой независимости) | -2 | -2 |

| 1.2. Коэффициент обеспеченности собственными оборотными средствами | -2 | -2 |

| 1.3. Коэффициент покрытия инвестиций | -2 | -2 |

| 2. Платежеспособность | ||

| 2.1. Коэффициент текущей ликвидности | -2 | -2 |

| 2.2. Коэффициент быстрой ликвидности | -2 | -2 |

| 2.3. Коэффициент абсолютной ликвидности | -2 | -2 |

| 3. Эффективность деятельности | ||

| 3.1. Рентабельность продаж | -1 | -1 |

| 3.2. Норма чистой прибыли | -1 | -1 |

| 3.3. Рентабельность активов | -1 | -1 |

| Итоговый балл | -1.7

Финансовое состояние организации значительно хуже среднего по отрасли. |

-1.7

Финансовое состояние организации значительно хуже среднего по РФ. |

* Существенно хуже среднего – 1-я квартиль значений, то есть наихудшие значения 25% предприятий отрасли.

** Существенно лучше среднего – 4-я квартиль значений, то есть наилучшие значения 25% предприятий отрасли.

Показать весь отчет ↧

Выводы аудитора

Мы провели сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах ООО «Глорес» (далее – Организация) за 2020 год, содержащихся в базе данных ФНС. Основным видом деятельности Организации является деятельность рекламных агентств (код по ОКВЭД 73.11). В ходе анализа мы сравнили ключевые финансовые показатели Организации со средними (медианными) значениями данных показателей конкретной отрасли (вида деятельности) и всех отраслей Российской Федерации. Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2020 год, представленной ФНС. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. рублей и выручка за год превышает 100 тыс. рублей. Из расчета также исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. При сравнении использованы среднеотраслевые показатели организаций сопоставимого масштаба деятельности — организации с выручкой до 10 млн рублей в год. По результатам сравнения каждого из девяти ключевых показателей с медианным значением нами сделан обобщенный вывод о качестве финансового состояния Организации.

В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние ООО «Глорес» на 31.12.2020 значительно хуже финансового состояния половины всех организаций с выручкой до 10 млн рублей, занимающихся видом деятельности деятельность рекламных агентств (код по ОКВЭД 73.11). При этом в 2020 году финансовое состояние Организации улучшилось.

Такой же вывод можно сделать и при сравнении показателей Организации со средними показателями для всех отраслей Российской Федерации. Финансовое положение ООО «Глорес» значительно хуже, чем у большинства сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе ФНС и удовлетворяет указанным выше критериям.

Подтверждено, 22.03.2023

Год:

Как менялись выручка, прибыль и активы фирмы

Ниже на графике представлено, как изменялась выручка и чистая прибыль ООО «Глорес».

График изменения выручки и чистой прибыли по годам

Собственный капитал (чистые активы) и общая величина капитала организации изменялась следующим образом:

График изменения активов и чистых активов по годам

* В качестве показателя чистых активов указан капитал организации. Для точного расчета чистых активов требуются дополнительные бухгалтерские данные.

Чистые активы показывают вложения учредителей, а также накопленную за все время деятельности организации прибыль, которая еще не была распределена между собственниками бизнеса См. также 2021 год.

История финансового состояния ООО «Глорес»

Ниже на графике представлена динамика финансового состояния организации относительно отраслевых показателей.

Реквизиты для связи с фирмой

Телефон: нет данных

Эл. адрес (email): нет данных

Сайт: нет данных

Следите за изменениями

Подпишись, чтобы узнать, когда появятся новые данные о финансовом состоянии ООО «Глорес».

О методике анализа

Выше приведен сравнительный анализ финансового положения и результатов деятельности организации.

В качестве базы для сравнения взята официальная бухгалтерская отчетность организаций Российской Федерации за 2020,

представленная в базе данных ФНС (2.3 млн. организаций).

Сравнение выполняется по 9 ключевым финансовым коэффициентам (см. таблицу выше).

Сравнение финансовых коэффициентов организации производится с медианным значением показателей всех организаций РФ и организаций в рамках отрасли,

а также с квартилями данных значений. В зависимости от попадания каждого значения в квартиль присваивается

балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль;

0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя).

Для формирования вывода по результатам анализа баллы обобщаются с равным весом каждого показателя,

в итоге также получается оценка от -2 до +2:

| значительно лучше (+1 — +2вкл) | |

| лучше (от 0.11 до +1вкл) | |

| примерно соответствует (от -0.11вкл до +0.11вкл) | |

| хуже (от -1вкл до -0.11) | |

| значительно хуже (от -2вкл до -1) |

Изменение за год

Изменение за год вычисляется путем сравнения итогового балла финансового состояния в рамках отрасли за текущий год с баллом за предыдущий год.

Результат сравнения может быть следующим:

| значительно улучшилось (положительное изменение более чем на 1 балл). | |

| улучшилось (положительное изменение менее чем 1 балл); | |

| не изменилось (балл не изменился или изменился незначительно, не более чем на 0,11); | |

| ухудшилось (ухудшение за год менее чем на 1 балл); | |

| значительно ухудшилось (ухудшение за год более чем на 1 балл); |

Источник исходных данных: При анализе использованы официальные данные Росстата и ФНС,

публикуемые в соответствии с законодательством Российской Федерации. Если вам доступен оригинал бухгалтерской отчетности,

рекомендуем сверить его с отчетностью ООО «Глорес» по данным ФНС, чтобы исключить опечатки и неточности возможные при занесении отчетности в электронную базу налогового ведомства.

Нужен официальный отчет? Если вам требуется письменное заключение по результатам сравнительного анализа,

пишите нам, мы подготовим детальный отчет аудиторской фирмы (услугу оказывают аттестованные аудиторы на платной основе).

Внимание: Представленный анализ не свидетельствует о плохом или хорошем финансовом состоянии организации,

а дает его характеристику относительно других российских предприятий. Для детального финансового анализа воспользуйтесь

программой «Ваш финансовый аналитик»

— загрузить данные в программу >>

Добавить в «Нужное»

Анализ ликвидности бухгалтерского баланса

Бухгалтерский баланс – основная форма бухгалтерской отчетности, которая характеризует финансовое положение организации по состоянию на отчетную дату (п. 18 ПБУ 4/99). Кроме того бухгалтерский баланс выступает в качестве информационной базы анализа, в процессе которого определяются различного рода коэффициенты, а в результате принимаются управленческие решения. Одним из направлений анализа этой формы отчетности является анализ ликвидности баланса. Напомним, что ликвидность активов – это их способность превращаться в деньги. Соответственно, чем выше скорость такого превращения, тем активы считаются более ликвидными. Абсолютно ликвидные активы организации – это деньги. Расскажем об основных коэффициентах, рассчитываемых при оценке ликвидности баланса.

Группируем активы по степени ликвидности

Анализ ликвидности баланса начинается с определения степени ликвидности тех или иных активов. Для этой цели активы организации делятся на 4 группы – от наиболее ликвидных до труднореализуемых активов. Представим такую группировку в таблице:

| Группа ликвидности | Строка баланса |

|---|---|

| Наиболее ликвидные активы | 1240 «Финансовые вложения (за исключением денежных эквивалентов)» + 1250 «Денежные средства и денежные эквиваленты» |

| Быстро реализуемые активы | 1210 «Запасы» + 1230 «Дебиторская задолженность» (в части краткосрочной дебиторской задолженности) + 1260 «Прочие оборотные активы» |

| Медленно реализуемые активы | 1220 «НДС по приобретенным ценностям» + 1230 «Дебиторская задолженность» (в части долгосрочной дебиторской задолженности) |

| Труднореализуемые активы | 1100 «Итого по разделу I» |

В рамках выделенных групп ликвидности активов организации может проводиться горизонтальный и вертикальный анализ.

Коэффициенты ликвидности по балансу

При расчете показателей ликвидности стоимость активов соотносится с величиной обязательств в пассиве бухгалтерского баланса.

Для коэффициента ликвидности формула по балансу может быть такая (Приказ Минфина от 02.07.2010 № 66н):

КАЛ = (строка 1240 + строка 1250) / (строка 1510 + строка 1520 + строка 1540 + строка 1550)

где КАЛ – коэффициент абсолютной ликвидности;

строка 1510 – «Заемные средства»;

строка 1520 – «Кредиторская задолженность»;

строка 1540 – «Оценочные обязательства»;

строка 1550 – «Прочие обязательства».

Коэффициент абсолютной ликвидности показывает способность организации погашать свои текущие обязательства за счет наиболее ликвидных активов. Нормативное значение КАЛ e 0,2.

Когда необходимо определить способность организации погашать свои текущие обязательства за счет наиболее ликвидных и быстро реализуемых активов, рассчитывается коэффициентом быстрой ликвидности (КБЛ), рекомендуемое значение для которого – от 0,7 до 1:

КБЛ = (строка 1210 + строка 1230* + строка 1240 + строка 1250 + строка 1260) / (строка 1510 + строка 1520 + строка 1540 + строка 1550)

* строка 1230 – в части краткосрочной дебиторской задолженности.

-

Где брать информацию для анализа

-

Рентабельность

-

Платёжеспособность

-

Финансовая устойчивость

-

Вывод

Чтобы оценить положение дел в своем или чужом бизнесе, недостаточно знать, сколько у нее прибыли или денег на счету. Есть финансовые коэффициенты, которые позволяют заглянуть глубже. Расскажем про несколько основных, которые можно рассчитать и не имея специальных знаний.

Они вам помогут, если хотите понять, насколько эффективно используются ресурсы компании, наметить пути развития, а также если собираетесь брать кредит, привлекать инвесторов или наоборот, сами хотите инвестировать в чей-то бизнес.

Где брать информацию для анализа

Вся необходимая информация есть в двух бухгалтерских формах — баланс и отчёт о финансовых результатах. Их как минимум раз в год сдаёт каждая организация. Хорошо, если эту отчётность готовят чаще — так можно получить более точную информацию.

Возьмём для примера отчётность ООО «Старт» за 2019 год. Это торговая компания, которая работает с прибылью. Рассчитаем финансовые показатели для этой фирмы и посмотрим, действительно ли у неё всё хорошо.

Пример бухгалтерского баланса ООО Старт

Пример отчёта о финансовых результата ООО Старт

Рентабельность

Обычно всех в первую очередь интересует прибыль. Но просто прибыль в рублях ещё ни о чём не говорит.

Если у компании «А» прибыль 1 млн руб., а у компании «Б» — 3 млн руб., это ещё не значит, что компания «Б» работает лучше. Может, в первую компанию вложили всего пару миллионов и миллион прибыли это очень хорошо, а во вторую все 150 и рассчитывали на что-то большее, чем 3 миллиона.

Чтобы оценить результативность бизнеса, нужно знать, как эта прибыль соотносится с выручкой и активами баланса. То есть узнать, насколько эффективно используются активы компании, и сколько денег доступно после того, как из выручки покроют все затраты и налоги.

Для этого считают рентабельность выручки (Рв) и рентабельность активов (Ра) по формуле:

Рв = Чистая прибыль / Выручка х 100%.

В нашем примере это:

460 / 29 000 х 100% = 1,6 % — рентабельность по выручке за 2019 год

384 / 22 000 х 100% = 1,7 % — рентабельность по выручке за 2018 год

Чтобы рассчитать рентабельность по активам, нужно сначала найти средние активы за период (Ас).

Для этого нужно сложить показатели по строке 1600 баланса на начало и конец года, а затем разделить полученную сумму на 2:

Ас = (Анч + А кц) / 2.

Анч и Акц — это показатели на начало и конец года.

В нашем примере это:

(4 360 + 4 740) / 2 = 4 550 — средние активы за 2019 год

(4 740 + 4600) / 2 = 4 670 — средние активы за 2018 год

Мы взяли для примера показатели за год. Расчёт будет точнее, если составлять отчётность хотя бы ежеквартально, потому что внутри года показатели могут меняться.

Если ежеквартальная отчётность есть, формула расчёта чистых активов будет такая:(Анч / 2 + А1 + А2 + А3 + Акц / 2) / 4, где А1, А2, А3 — активы на конец 1, 2 и 3 кварталов.

Теперь, когда мы знаем среднегодовые активы, можем рассчитать рентабельность по активам по формуле:

Ра = Чистая прибыль / Средние активы х 100%

В нашем примере это:

460 / 4 550 х 100% = 10,1% — рентабельность по активам за 2019 год

384 / 4 670 х 100% = 8,2% — рентабельность по активам за 2018 год

Вот такие получились показатели рентабельности ООО «Старт»:

| Год | Чистая прибыль | Выручка | Среднегодовые активы | Рентабельность выручки | Рентабельность активов |

|---|---|---|---|---|---|

| 2018 | 384 | 22 000 | 4 670 | 1,7% | 8,2% |

| 2019 | 460 | 29 000 | 4 550 | 1,6% | 10,1% |

Показатели рентабельности ООО «Старт»

Нормативов для рентабельности нет, но они как минимум должны быть больше нуля, иначе вести бизнес нет смысла.

Чем больше рентабельность — тем лучше. Хорошо, если от года к году растёт и прибыль в рублях, и относительные показатели рентабельности.

В ООО «Старт» прибыль и рентабельность активов растут, а значит, компания с каждым годом всё эффективнее использует свои ресурсы и каждый вложенный рубль приносит всё больше денег.

А вот рентабельность по выручке немного снизилась. Это говорит о том, что в 2019 году затраты выросли больше, чем выручка. Возможно, компания давно не повышала цены на свою продукцию. Или нужно найти поставщиков с более низкими ценами.

Платёжеспособность

Платёжеспособность показывает, может ли бизнесмен своевременно рассчитываться по обязательствам.

Чтобы рассчитаться по долгам нужны деньги. Чтобы получить деньги, нужно либо чтобы покупатели погасили свои долги, либо что-то продать: товар, продукцию, в крайнем случае — излишки сырья.

Все это (товары, продукция, сырье, дебиторка) — виды оборотных активов. Но не всегда их можно быстро превратить в деньги.

Поэтому нужно знать коэффициенты ликвидности.

Коэффициент быстрой ликвидности (КБЛ) показывает, сможет ли фирма прямо сейчас найти деньги, чтобы погасить долги. Это отношение самых ликвидных активов — денег и «дебиторки» — к краткосрочным долгам.

Формула для расчёта коэффициента быстрой ликвидности:

(ДС + ДЗ) / ККЗ

ДС — денежные средства (строка 1250 баланса)

ДЗ — дебиторская задолженность (строка 1230 баланса)

ККЗ — краткосрочная кредиторская задолженность (строки 1510, 1520 и 1550 баланса).

В нашем ООО «Старт» коэффициент быстрой ликвидности на конец 2019 года равен:

Кбл2019 = (300 + 1360) / (400 + 1440 + 36) = 0,88

Норматив для коэффициента быстрой ликвидности — от 0,7 до 1,0. В нашем случае сейчас показатель в пределах нормы, и значит ООО «Старт» сможет быстро рассчитаться по долгам за счёт денег, которые у нее есть или которые в ближайшее время поступят от должников.

А теперь посмотрим, сможет ли фирма рассчитаться с долгами в более длительной перспективе. Для этого нужно посчитать коэффициент текущей ликвидности (Ктл).

Принцип расчёта тот же, только теперь в формулу войдут все оборотные активы, включая запасы (строка 1210 баланса).

Ктл = (З + ДС + ДЗ) / ККЗ = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + 1520 + 1550)

В ООО «Старт» коэффициент текущей ликвидности на 31.12.2019 будет равен:

Ктл2019 = (1700 + 300 + 1360) / (400 + 1440 + 36) = 1,79

Норматив для коэффициента текущей ликвидности — от 1 до 2,5. То есть организация должна иметь возможность с запасом погасить всю краткосрочную задолженность за счёт оборотных активов. Причем нужно, чтобы не меньше 70% задолженности фирма могла покрыть за счёт самых ликвидных активов — денег и дебиторской задолженности.

Вот какие показатели получились в итоге у ООО «Старт»:

Коэффициенты ликвидности ООО «Старт»

Всё в норме, и повода для беспокойства нет. В кредите не откажут и на погашение долгов деньги всегда найдутся.

Если показатели ликвидности меньше норматива, организация не сможет рассчитаться по своим обязательствам. С коэффициентом ниже 1 банк скорее всего откажет фирме в кредите.

Это не значит, что компании с Ктл = 0,97 грозит немедленное банкротство. Но если показатели ликвидности постоянно уменьшаются и приближаются к нижнему пределу норматива, нужно что-то делать, чтобы исправить ситуацию и не доводить до катастрофы. Уже по формуле видно, что нужно сделать — увеличить сумму денежных средств, пополнить запасы, или уменьшить сумму краткосрочных обязательств. Тогда коэффициенты ликвидности увеличатся.

Оценка платёжеспособности и ликвидность зависит еще и от особенностей бизнеса. Один и тот же показатель у магазина или производственной компании будет говорить о разном.

Торговая компания может без особого риска работать и с невысокими показателями ликвидности, близкими к минимальному. В случае чего продукты питания или недорогую одежду со склада торговой фирмы можно продать быстро и без проблем.

А вот если речь идёт о производственной компании, и её запасы на складах — это излишки материалов для производства или специфические детали, уже сложнее. Нужно сначала найти организацию с похожим производством, которая согласится купить все это. Поэтому для производственных предприятий показатель у минимальной границы — это уже тревожный звоночек. Им нужно стараться поддерживать более высокие значения коэффициентов, ближе к верхним границам.

А что, если показатели наоборот зашкаливают, то есть выше нормы?

На первый взгляд это хорошо. При Ктл = 3 или больше фирма 100% быстро может погасить долги и банк охотно выдаст такой фирме кредит. Но это означает, что у компании очень много запасов или большая дебиторка. То есть деньги, которые вложили в бизнес и могли использовать для развития, заморожены в запасах или ими пользуются должники. А значит, ресурсы компании используются неэффективно.

Финансовая устойчивость

Бизнесмены обычно используют не только свои, но и заёмные средства. И это не только кредиты.

Купили товары и сырьё с отсрочкой — значит, заняли у поставщиков. Задолжали по зарплате или налогам — заняли у государства или своих сотрудников. Всё это тоже заёмные средства в обороте компании.

Так вот если заёмных средств слишком много — у компании плохая финансовая устойчивость и бизнес под угрозой. Если вдруг возникнут проблемы с выручкой, фирма не сможет рассчитаться по всем долгам и возникнет риск банкротства.

Чтобы оценить финансовую устойчивость бизнеса, нужно рассчитать коэффициент автономии. Это соотношение собственного капитала компании (строка 1300 баланса) к её активам (строка 1600): КА = СК / А

В нашем примере у ООО «Старт» показатели будут такие:

Коэффициент автономии ООО Старт

Средний норматив КА = 0,5. То есть не меньше половины средств, которые использует компания, должны быть собственными, а не заёмными. Чем ниже коэффициент автономии, тем рискованнее, и получить кредит тоже будет сложнее.

Но и здесь многое зависит от специфики бизнеса.

Торговые компании часто арендуют склады и берут товары под реализацию. Если такой товар пользуется спросом и продаётся с высокой наценкой, торговая фирма может работать и с более низким КА, вплоть до 0,3.

А вот производственные предприятия, напротив, стремятся приобрести помещения и оборудование в собственность. Ведь каждое производство имеет свою специфику, и если вдруг придётся съезжать с арендованного помещения, это надолго парализует бизнес.

Поэтому КА у производственных компаний должен быть выше среднего, вплоть до 0,7 – 0,8, чтобы можно было за счёт собственных ресурсов покрыть дорогостоящие основные средства.

А что, если коэффициент автономии, наоборот, выше нормы?

Банкротство такой компании точно не грозит, долгов-то нет. Но только на собственных средствах далеко не уедешь, и выходит, что компания лишает себя возможности развиваться за счёт привлечённых средств.

ООО «Старт» — торговая компания, поэтому её коэффициент в норме. 0,57 в 2019 году — это даже многовато для торгового бизнеса и можно подумать о том, чтобы привлечь дополнительные заёмные средства для развития.

Вывод

Зная про финансовые показатели и имея на руках отчётность, можно определить платёжеспособность компании, насколько эффективно она использует свои ресурсы и нет ли тревожных звоночков.

Это пригодится как для анализа своего бизнеса, так и чужого, если вы собираетесь вкладываться в чей-то бизнес или заключаете договор с новым контрагентом.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь: