Иногда компании нужен новый сотрудник, но объема работы не хватает для полной занятости. В этом случае кадровик оформляет прием на неполный рабочий день.

- Что делать, если на неполной ставке будет работать штатный сотрудник?

- Создайте документ приема и введите личные данные сотрудника.

- Заполните условия труда и дополнительно укажите:

- неполную ставку, на которую принимается сотрудник;

- график работы, размер оклада для целой ставки.

Например, если сотрудник должен работать по 4 часа 5 дней в неделю, выберите пятидневный рабочий график, ставку 0,5 и размер оклада для полной ставки.

- Что делать, если сотрудник будет работать без обеда?

- Выберите, какие показатели пересчитать, и нажмите «Да».

- Подпишите документы с сотрудником.

- Заполните трудовую книжку.

Лицензия, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Если на момент наступления временной нетрудоспособности работник занят у нескольких работодателей, то пособие по временной нетрудоспособности ему назначается и выплачивается:

- по всем местам работы(т. е. отдельно каждым работодателем) ‒ если и в двух предшествующих календарных годах он был занят у тех же работодателей.

При расчете пособия в этом случае каждый работодатель учитывает заработок застрахованного лица, полученный только от этого работодателя, и не учитывает заработок, полученный у других работодателей. Ограничение на сумму годового заработка применяется отдельно каждым работодателем; - по одному из последних мест работы по выбору работника‒ если в двух предшествующих календарных годах он был занят у других работодателей (другого работодателя).

При расчете пособия в этом случае учитывается заработок, полученный как у работодателя, выплачивающего пособие, так и у других работодателей, подтвержденный справкой о сумме заработка. То есть за календарный год учитывается заработок, полученный от всех работодателей, но суммарно не более максимальной величины учитываемой при исчислении пособия годового заработка; - если в двух предшествующих календарных годах работник был занят как у этих, так и у других работодателей (другого работодателя), то он вправе самостоятельно выбрать, как ему получить пособие ‒ по всем местам работы или по одному из последних мест работы.

Нюансы формирования и выдачи листков нетрудоспособности лицам, работающим у нескольких работодателей, в пп. 6, 7, 8 Условий и порядка выдачи и формирования листков нетрудоспособности в форме электронного документа и выдачи листков нетрудоспособности в форме документа на бумажном носителе в случаях, установленных законодательством Российской Федерации, утвержденного Приказом Минздрава России от 23.11.2021 № 1089н.

| Тип занятости сотрудника на дату наступления нетрудоспособности или отпуска по беременности и родам |

Способ выдачи (оформления) больничного |

|

|

На бумажном носителе (отдельным категориям граждан) |

В электронном виде |

|

| Сотрудник занят у тех же работодателей, что и в расчетном периоде | Выдается несколько листков нетрудоспособности по каждому месту работы | Формируется один электронный листок нетрудоспособности для представления его номера по каждому месту работы |

| Сотрудник в расчетном периоде был занят у других работодателей (у другого работодателя) | Выдается один листок нетрудоспособности для представления по одному из последних мест работы по выбору физлица | Формируется один электронный листок нетрудоспособности для представления тому работодателю, у которого сотрудник намерен получить пособие |

| Сотрудник в расчетном периоде был занят как у этих, так и других работодателей (другого работодателя) | Выдается несколько листков нетрудоспособности по каждому месту работы либо один листок для представления по одному месту работы по выбору физлица | Формируется один электронный листок нетрудоспособности для представления его номера по каждому месту работы либо один электронный листок нетрудоспособности для представления тому работодателю, у которого сотрудник намерен получить пособие |

Начисление больничного внешнему совместителю

Пример

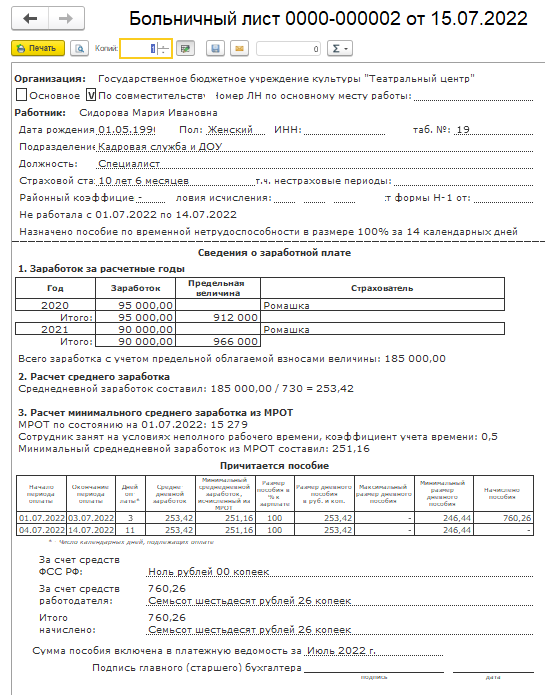

По сотруднику Сидорова М. И. от ФСС вместе с информацией о закрытии больничного листа поступил запрос о предоставлении сведений, необходимых для назначения пособия. Согласно электронному листку нетрудоспособности (ЭЛН) сотрудник болел с 01.07.2022 по 14.07.2022 (14 дней). Сотрудник работает по внешнему совместительству на условиях неполного рабочего времени с 10.01.2022 на 0,5 ставки. Сотрудник предоставил справку от другого работодателя о сумме заработка за 2020 год и 2021 год, который составил:

- в 2020 году ‒ 95 000 руб.;

- в 2021 году ‒ 90 000 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая составляет 10 лет 6 месяцев.

Необходимо зарегистрировать период временной нетрудоспособности, начислить пособие за счет средств работодателя, сформировать и отправить сведения для назначения пособия фондом.

Выполняются следующие действия:

- Регистрация периода временной нетрудоспособности и начисление пособия за счет средств работодателя.

- Формирование и отправка сведений для назначения и выплаты части пособия фондом.

Регистрация периода временной нетрудоспособности и начисление пособия за счет средств работодателя

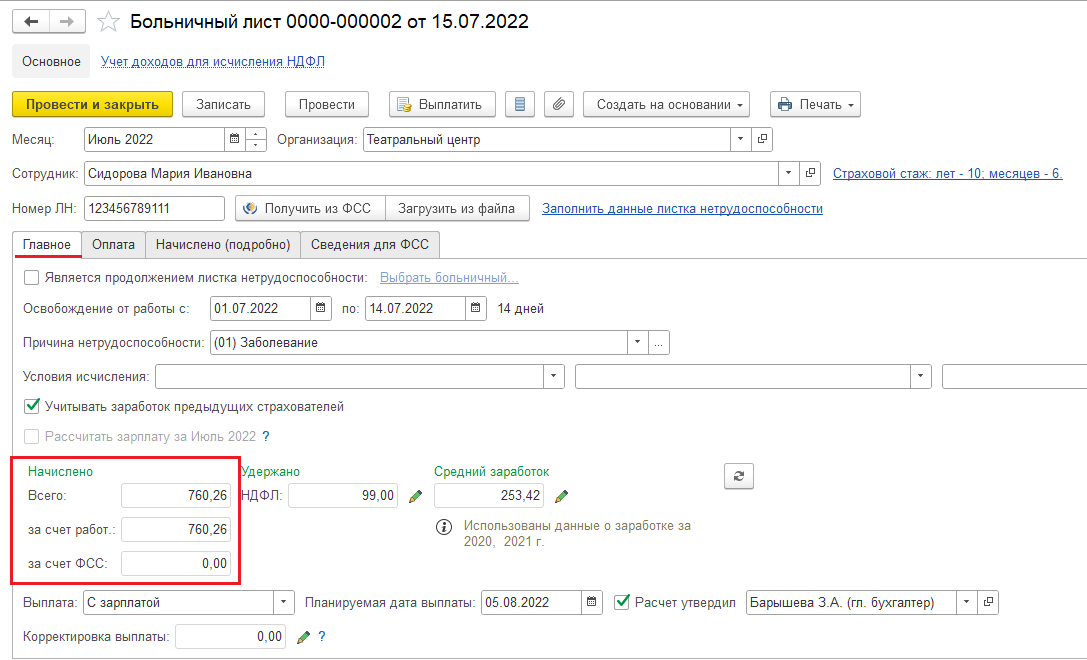

Для того чтобы сформировать сведения для ФСС, необходимо в программе 1С:Зарплата и кадры государственного учреждения ред. 3 сначала зарегистрировать документ Больничный лист (раздел Зарплата – Больничные листы или из рабочего места Сообщения ФСС об изменении ЭЛН по ссылке Создать больничный) (рис. 1, 2).

При вводе электронного больничного листа с помощью документа Больничный лист достаточно заполнить основную информацию:

- организацию (если ведется учет по нескольким организациям);

- сотрудника;

- номер листка нетрудоспособности (поле Номер ЛН).

По кнопке Получить из ФСС документ автоматически заполняется данными ЭЛН, полученными с сервера ФСС. Чтобы загрузить сведения ЭЛН из файла, выгруженного из личного кабинета страхователя на сайте ФСС РФ, нажмите на кнопку Загрузить из файла и выберите необходимый файл.

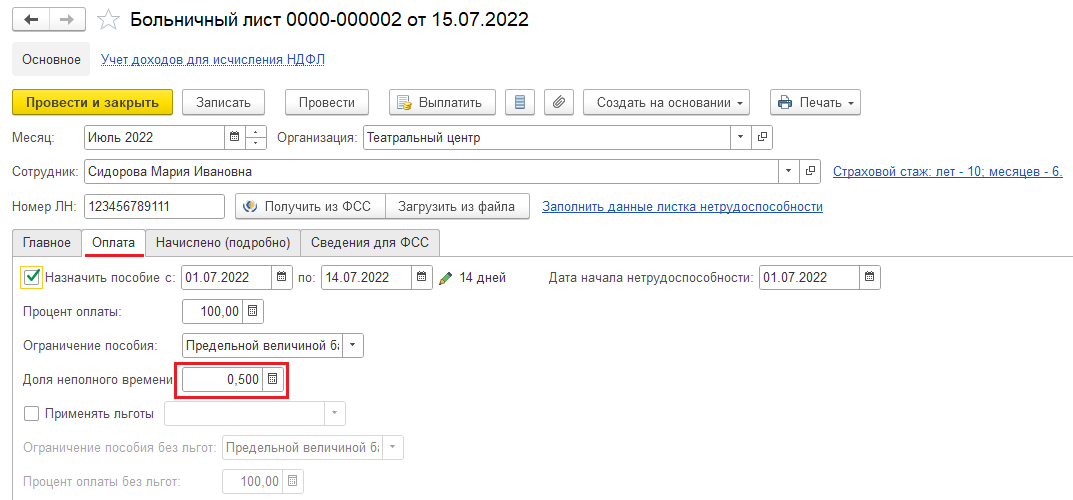

Заполнение полей документа производится аналогично в примере по начислению больничного по основному месту работы (основной случай). Единственное, при расчете пособия внешнему совместителю в документе на закладке Оплата указывается доля неполного времени. В нашем примере – 0,5 ставки. Значение заполняется автоматически как отношение продолжительности рабочей недели по графику сотрудника к продолжительности рабочей недели согласно графику, который указан в графике сотрудника как график для расчета нормы (рис. 2).

После заполнения данных в поле Средний заработок автоматически подсчитывается сумма среднедневного заработка сотрудника по данным информационной базы, а также рассчитывается сумма пособия за счет средств работодателя (первые три дня временной нетрудоспособности).

Рисунок 1

Рисунок 1

Рисунок 2

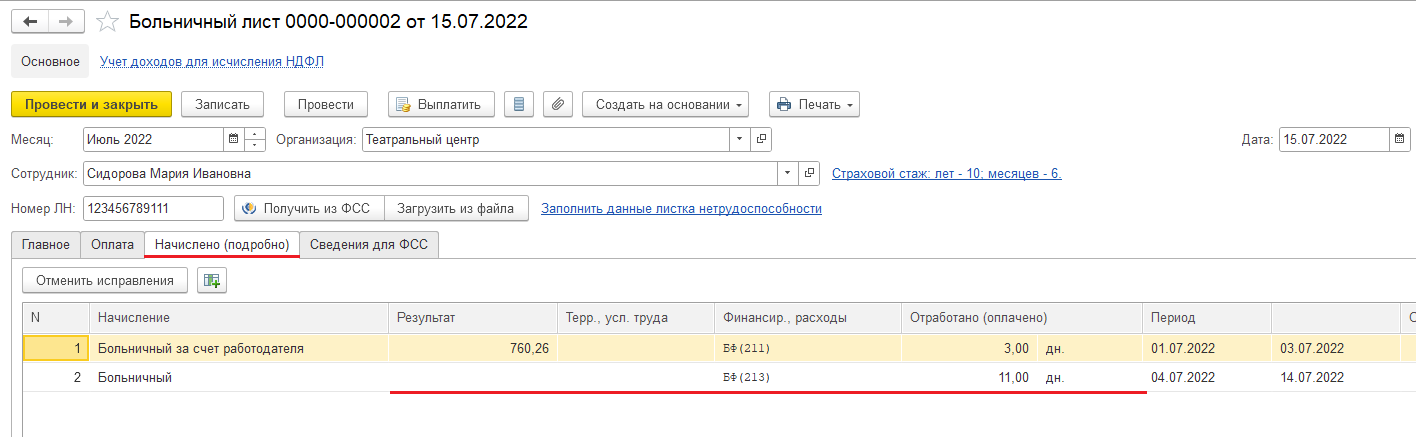

Ознакомиться с результатами начислений можно на закладке Начислено (подробно) (рис. 3). Суммы пособия за счет средств работодателя и за счет ФСС РФ показываются отдельными строками. Часть пособия, которая выплачивается ФСС (начиная с четвертого дня периода нетрудоспособности), в документе не рассчитывается, поэтому строка с суммой пособия за счет средств фонда будет пустой.

Рисунок 3

Рисунок 3

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать – Расчет пособия или Расчет среднего заработка. Также по кнопке Печать ‒ Листок нетрудоспособности с расчетом пособия можно сформировать форму, которую можно представить контролирующим органам для электронных листков нетрудоспособности как аналог бумажного листка (рис. 4).

Рисунок 4

Рисунок 4

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2021 год ‒ 966 000 руб. и на 2020 год ‒ 912 000 руб.). В нашем примере средний заработок не превысил предельную величину за каждый год.

Средний заработок сотрудника составил: 95 000 руб. (заработок за 2020 г.) + 90 000 руб. (заработок за 2021 г.) = 185 000 руб.

Среднедневной заработок составляет: 185 000 руб. / 730 дн. = 253,42 руб.

На день наступления страхового случая МРОТ равен 15 279 руб. (Постановление Правительства РФ от 28.05.2022 № 973).

Расчет минимального среднего заработка из МРОТ для сотрудника, который на момент наступления нетрудоспособности работает на условиях неполного рабочего времени (неполного рабочего дня, неполной рабочей недели), рассчитывается пропорционально продолжительности рабочего времени.

Минимальный среднедневной заработок, рассчитанный из МРОТ, равен: (15 279 руб. × 0,5 × 24) / 730 дн. = 251,16 руб., что меньше фактического среднедневного заработка сотрудника. Значит, для дальнейшего расчета будет браться среднедневной заработок сотрудника.

Общий страховой стаж сотрудника на момент наступления страхового случая ‒ 10 лет 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж 8 и более лет, пособие по временной нетрудоспособности выплачивается в размере 100 % среднего заработка.

Размер дневного пособия составляет: 253,42 руб. × 100 % (процент оплаты от заработка) = 253,42 руб.

Сумма пособия за первые три дня временной нетрудоспособности за счет средств страхователя (работодателя) из фактического заработка сотрудника составляет: 253,42 руб. × 3 дня болезни = 760,26 руб.

В случае если пособие временной нетрудоспособности, исчисленное по положениям Федерального закона от 29.12.2006 № 255-ФЗ, в расчете за полный календарный месяц, ниже МРОТ, установленного федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, ниже МРОТ, определенного с учетом этих коэффициентов, то в соответствии с пп. 6.1‒6.2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ пособие выплачивается в размере, исчисляемом исходя из МРОТ в расчете за полный календарный месяц.

Размер дневного пособия в этом случае определяется путем деления МРОТ, установленного федеральным законом на день наступления страхового случая, на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности. Причем в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, МРОТ для исчисления пособия по временной нетрудоспособности определяется с учетом этих коэффициентов. Также если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), размер пособия по временной нетрудоспособности, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица. Другими словами, размер дневного пособия равен: МРОТ × Районный коэффициент × Доля неполного времени / Количество дней в месяце.

Размер пособия по временной нетрудоспособности, подлежащего выплате в таком случае, исчисляется путем умножения размера дневного пособия по временной нетрудоспособности на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце.

В связи с этим рассчитанное пособие из фактического заработка сотрудника необходимо сравнить с пособием из МРОТ за полный месяц и выплатить пособие в той сумме, которая больше.

В нашем примере сотрудник работает на условиях неполного рабочего времени и в местности, где не установлен районный коэффициент к заработной плате. Пособие за полный месяц должно быть не менее 15 279 руб. (МРОТ) с учетом продолжительности рабочего времени сотрудника, а за 3 дня июля – 760,26 руб. (15 279 руб. × 0,5 / 30 дн. × 3 дн.). Это больше, чем пособие из фактического заработка сотрудника. Поэтому за июнь будет выплачено пособие за счет средств страхователя (работодателя) в сумме 760,26 руб.

Для назначения и выплаты части пособия, которую рассчитывает и оплачивает ФСС, необходимо в фонд отправить сведения. Для этого нужно сформировать в программе:

- документ «Сведения для реестра прямых выплат ФСС»;

- затем документ «Реестр прямых выплат ФСС».

Если вам нужен надежный партнер по сопровождению 1С, рассмотрите условия работы с нами по данной ссылке.

По всем вопросам обращайтесь по номеру +7 499 956-21-70.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

С Нового года ПФР и ФСС объединились в Социальный фонд России (СФР). Это событие повлекло за собой значительные перемены в заполнении и сдаче отчётов, касающихся кадров, страхования и выплаты пособий. В частности, несколько старых форм подобной отчётности: 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3, — заменены новой единой формой для сдачи в новый единый фонд.

Содержание

- Что такое ЕФС-1

- Кто и куда сдаёт ЕФС-1

- В какие сроки сдавать ЕФС-1

- Как заполнить титульный лист

- Как заполнить раздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию»

- Подраздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ)»

- Подраздел 2. Основание для досрочного назначение пенсии

- Подраздел 3. Дополнительные страховые взносы на накопительную пенсию

- Как заполнить раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний»

- Подраздел 2.1

- Подраздел 2.2

- Подраздел 2.3

- Штрафы: как накажут за ошибки в новой форме

- Нормативно-правовые акты

- Скачать бланк отчёта ЕФС-1

ЕФС-1 — так называется новый бланк, который с 2023 года заменил 4 старых вида отчётов: 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3. Сдавать ЕФС-1 нужно в Социальный фонд. Бланк утверждён Постановлением Правления Пенсионного фонда Российской Федерации от 31.10.2022 № 245п, которое вступило в силу 1 января 2023 года. Отчёт включает в себя титульный лист и 2 раздела с несколькими подразделами в каждом из них.

Кто и куда сдаёт ЕФС-1

Направлять новый бланк следует в территориальные подразделения Соцфонда.

Общие правила сдачи отчётов распространяются и на ЕФС-1. Электронный формат необходим тем работодателям, у кого количество застрахованного персонала, в том числе оформленного по гражданско-правовым договорам, составляет 11 человек и больше. При меньшем числе работников при желании можно сдать и бумажную ЕФС-1 вместо электронной.

ЕФС-1 уже появилась в сервисе Контур.Экстерн, где Вам будет удобно заполнить её онлайн.

В какие сроки сдавать ЕФС-1

Если один из перечисленных ниже сроков попадёт на праздник или выходной, то отчитываться можно на следующий за ним рабочий день.

Все разделы ЕФС-1 заполняются независимо друг от друга. У каждого раздела есть собственный сроки сдачи:

- Подраздел 1.1 (СЗВ-ТД):

-

- при приёме и увольнении сотрудника, приостановлении и возобновлении трудового договора, заключении и расторжении договора ГПХ — не позже следующего рабочего дня

- при переводе, переименовании, установлении (присвоении) и запрете занимать должность — не позднее 25-го числа месяца, следующего за отчётным

- Подраздел 1.3 (СИоЗП) — раз в месяц, не позднее 25-го числа месяца, следующего за отчётным.

- Подраздел 3 (ДСВ-3) — раз в квартал, до 25-го числа месяца, следующего за отчётным кварталом.

- Раздел 2 (4-ФСС) — раз в квартал, до 25-го числа месяца, следующего за отчётным кварталом.

- Подразделы 1.2 и 2 (СЗВ-СТАЖ) — раз в год, не позднее 25 января года, следующего за отчётным.

Чиновники будут обрабатывать каждый раздел отчёта по отдельности, так что Вы можете направить в один и тот же день за один и тот же период несколько экземпляров ЕФС-1, где заполнены разные разделы.

Как заполнить титульный лист

Титульный лист следует заполнять вне зависимости от того, какой раздел ЕФС-1 Вы собираетесь сдавать и с какой целью. На титульном листе указываются сведения о страхователе: название, ИНН и КПП фирмы, регистрационный номер, статистические коды, а также ОГРН или ОГРНИП. Взять такую информацию можно из свидетельства о постановке фирмы на учёт или из свидетельства о постановке на учёт физлица, которое выдала налоговая при регистрации, выписки из ЕГРЮЛ или ЕГРИП.

Заполнять часть под названием «Сведения о страхователе, за которого представляются сведения» потребуется только в тех случаях, когда Ваша фирма является правопреемником иной компании, и Вы подаёте или исправляете данные именно за эту компанию. Допустим, та компания когда-то сообщила неверную дату перевода работника на иную должность.

Заполнив бумажный бланк ЕФС-1, нужно подписать его у главы компании или у его уполномоченного представителя, а также поставить на документе печать компании. В поле «Дата» ставится день подписания документа. Электронная ЕФС заверяется усиленной квалифицированной электронной подписью. Использовать её вправе не только директор, но и уполномоченный представитель, к примеру, специалист по кадрам. Представителю потребуется электронная доверенность, ранее заверенная УКЭП доверителя.

Как заполнить раздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию»

Раздел 1 предназначается для сведений о трудовой и прочей деятельности, зарплате, страховом стаже и дополнительных пенсионных взносах. Используется вместо бланков СЗВ-СТАЖ и СЗВ-ТД, а также для сведений о заработной плате бюджетников. Включает 3 подраздела.

Подраздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ)»

Сюда вписывают сведения о зарегистрированных лицах (ЗЛ) – о работниках, нанятых по трудовому или по гражданско-правовому договору, в том числе совместителей и удалёнщиков. Нужно указать ФИО, СНИЛС и ИНН сотрудника, дату его рождения, гражданство и статус ЗЛ. При этом помните, что в новом отчёте используются и коды, отсутствующие в старых бланках, допустим, в СЗВ-ТД.

Один из таких кодов – «Код категории застрахованного лица (ЗЛ)». Для граждан России в данной графе ставится код «ГРФ». Кроме него, есть список кодов для иностранных граждан и лиц без гражданства:

- ПЖИГ – постоянно проживающие в России иностранные граждане и лица без гражданства

- ВЖИГ – временно проживающие в России иностранцы и лица без гражданства, а кроме того, временно пребывающие в России иностранцы и лица без гражданства, получившие временное убежище

- ВПИГ – временно пребывающие в России иностранцы и лица без гражданства, кроме высококвалифицированных специалистов

- ВКС – высококвалифицированные специалисты с иностранным гражданством или вообще без гражданства, временно пребывающие в России

Поле «Гражданство (код страны)» заполняется на основе Общероссийского классификатора стран мира. Пишите цифровой код государства, гражданином которого является работник. Для России – «643», для лиц без гражданства – «000».

Порядок заполнения раздела построчно:

| Графа | Информация и её источник |

| СНИЛС | Страховой номер индивидуального лицевого счёта зарегистрированного лица, на которое заполняется отчёт, 11 цифр в формате XXX—XXX—XXX—XX или XXX—XXX—XXX XX |

| ИНН | ИНН физлица |

| Фамилия, имя, отчество (при наличии) | ФИО сотрудника, на которого представляется форма, на русском языке в именительном падеже полностью, без сокращений или замены имени и отчества инициалами |

| Дата рождения | Дата рождения зарегистрированного лица, на которое представляется форма |

| Статус ЗЛ | Код ГРФ для российских граждан. Для иностранных граждан используются другие коды (см. расшифровки выше):

|

| Гражданство (код страны) | Код страны в соответствии с Общероссийским классификатором стран мира. Для лиц без гражданства указывается код «000» |

В подразделе 1 выделяются ещё 3 части.

Подраздел 1.1 Сведения о трудовой (иной) деятельности.

Сдача данного подраздела потребуется при наличии кадровых изменений у конкретного сотрудника или исполнителя: приёма, изменения должности, повышения квалификации, увольнения, перевода или перехода на ЭТК. Если фирма-работодатель сменила название, этот подраздел также понадобится.

Имеются поля для даты заявления о способе ведения трудовой книжки: в электронном виде или на бумаге. Таблица содержит графы для дат кадровых изменений, для трудовой функции и её кода, а также для причины увольнения. Подобные поля были и в старом СЗВ-ТД. В ЕФС-1 к ним добавились сведения о подписании и расторжении гражданско-правовых договоров:

- графы 2 и 3 – начало или конец срока действия договора

- графа 6 – коды выполняемой сотрудником функции в зависимости от вида договора ГПХ. Оказание услуг и выполнение работ обозначаются кодом «ДГПХ», а авторский заказ – «ДАВТ»

- графы 8-10 – название, номер и дата окончания действия договора ГПХ

Прочие графы:

- 4 – Крайний Север. Нужно вписать код РКС, если работник трудится именно там. Если он работает не на самом Крайнем Севере, а в приравненной к нему местности, то потребуется код МКС.

- 6 – код выполняемой функции. Заполняется, если в Вашем отчёте фигурируют мероприятия «ПРИЁМ», «ПЕРЕВОД» или «УВОЛЬНЕНИЕ». Код берётся из классификатора ОКЗ. Формат кода —ХХХХ.Х, в котором первые 4 символа — это код деятельности, а последняя цифра — контрольное число.

- 7 – причина увольнения. В бланке СЗВ-ТД её следовало писать, как в трудовой книжке, то есть, формулировкой, взятой из Трудового кодекса, без сокращений. В ЕФС-1 здесь пишется код из классификатора, содержащегося в приложении к правилам заполнения отчёта, а кроме того полная причина увольнения по Трудовому кодексу. К примеру, для уволенных по собственному желанию применяется код «п3ч1с77тк», который расшифровывается так: расторжение трудового договора по инициативе сотрудника, п. 3 ч. 1 статьи 77 Трудового кодекса России. При отсутствии в классификаторе подходящего основания используют код «Иное» и дополняют его статьёй нормативного документа, на основании которого уволили сотрудника, включая номер пункта и части этой статьи. 7-ю графу не нужно заполнять при окончании срока договора ГПХ.

Заполняем таблицу построчно:

| Графа | Информация и её источник |

| 2 | Дата кадрового мероприятия — приёма, увольнения, перевода, начала и завершения договора ГПХ |

| 3 | Код кадрового мероприятия, указанный в п. 4.4 Порядка заполнения единой формы — допустим, ПРИЕМ или УВОЛЬНЕНИЕ. В общей сложности предусматривается 10 подобных кодов, в том числе новые — НАЧАЛО ДОГОВОРА ГПХ и ОКОНЧАНИЕ ДОГОВОРА ГПХ |

| 4 | Применяется для работников (включая оформленных по договорам ГПХ), которые трудятся в районах Крайнего Севера или в местностях, приравненных к ним.

Проставьте один из следующих кодов:

|

| 5 | Записи о названии трудовой функции. Заполняется на основе штатного расписания, не используется для договоров ГПХ. Просим учесть, что должности, предполагающие ограничения или льготы, следует называть так, как требуется в квалификационны справочниках (п. 4.6 Порядка заполнения единой формы). Для сотрудников бюджетных учреждений указывается код должности по соответствующему реестру должностей |

| 6 | Код выполняемой функции — пятизначное кодовое обозначение должности работника. Первые 4 знака в ней — название группы занятий в Общероссийском классификаторе занятий (ОКЗ). 5-й символ — контрольное число.

Для договоров ГПХ также указывается один из пяти кодов, он зависит от вида договора (п. 4.7 Порядка заполнения единой формы):

Графа обязательно должна быть заполнена, если в графе 3 указан один из кодов: ПРИЕМ, ПЕРЕВОД, УВОЛЬНЕНИЕ, ПРИОСТАНОВЛЕНИЕ, ВОЗОБНОВЛЕНИЕ, НАЧАЛО ДОГОВОРА ГПХ или ОКОНЧАНИЕ ДОГОВОРА ГПХ. |

| 7 | Код причины увольнения. Берётся из раздела «Коды причин увольнения, используемые при заполнении формы ЕФС-1». Кроме того, нужно указать причину прекращения трудового договора полностью, каких-либо сокращений (п. 4.8 Порядка заполнения единой формы).

При выборе кода ИНОЕ необходимо указывать реквизиты НПА, а также пункт, часть статьи и статью, на основании которых уволили сотрудника. Для договоров ГПХ эту графу не заполняют |

| 8 | Название документа-основания: приказ, распоряжение или договор ГПХ |

| 9 | Дата документа-основания в формате ДД.ММ.ГГГГ |

| 10 | Номер документа-основания без знака № |

| 11 | Если Вам потребовалась отмена записи, поданной раньше, нужно пириложить форму ЕФС-1 с исходными данными, которые отменяются, и поставить пометку «X» для их отмены. При исправлении сведений, помимо этого, нужно указать верную информацию в следующей строке |

Подраздел 1.2. Сведения о страховом стаже

Данный подраздел пересекается по содержанию со старым отчётом СЗВ-СТАЖ. Тут также есть графы для указания периодов работы, территориальной специфики, оснований для получения льготного стажа на вредных производствах и условий для выхода на пенсию досрочно. Кроме того, здесь тоже нужно указать тип заполняемой формы: исходная, корректирующая, отменяющая или для назначения работнику пенсии.

Есть и нововведения, в том числе графа 10 «Занятость» для ряда льготных категорий, к примеру, медиков и педагогов.

Столбцы для заполнения по итогам спецоценки:

- 11 – индивидуальный номер основного рабочего места из карты СОУТ

- 12 – присвоенный работнику класс и подкласс условий труда

Заполняем таблицу построчно:

| Графа | Подраздел | Информация и её источник |

| 2, 3 | Период работы | Даты в пределах отчётного периода в формате ДД.ММ.ГГГГ. Если работник уходит на пенсию, то датой конца стажа будет считаться день накануне даты планируемого выхода на пенсию |

| 4 | Территориальные условия | Коды согласно разделу «Коды территориальных условий, используемые при заполнении формы ЕФС-1», среди них:

|

| 5 | Надбавки за работу в регионах со сложными климатическими условиями в формате «Х.Х». Если в графу 4 вписаны коды РКС, МКС, РКСР, МКСР, МКС-РКСР, то графа 5 становится обязательной к заполнению | |

| 6 | Особенности исчисления страхового стажа | Код согласно разделу «Коды «Особенности исчисления страхового стажа: основание», используемые при заполнении формы ЕФС-1», среди них:

|

| 7 | Периоды работы, соответствующие кодам раздела «Коды «Особенности исчисления страхового стажа: дополнительные сведения», используемые при заполнении формы ЕФС-1», среди них:

Если оплата по договору ГПХ была в отчётном периоде, указывается код ДОГОВОР. Если нет — НЕОПЛДОГ или НЕОПЛАВТ. Код ДЛОТПУСК применяется исключительно в сочетании с кодами особых условий труда и кодами досрочного назначения пенсии. Его используют только для периодов, когда работник трудился в особых условиях, по которым нет данных о начислении страховых взносов по дополнительному тарифу. Для работающих в территориальных условиях труда или на видах работ, позволяющих уйти на пенсию досрочно, код территориальных условий или код особых условий труда и условий для досрочного назначения страховой пенсии не указывается, если в графе 7 указаны коды ДЕТИ, НЕОПЛ, КВАЛИФОЦ, ОБЩЕСТ, СДКРОВ, ОТСТРАН, ПРОСТОЙ, УЧОТПУСК, ДЛДЕТИ, ДЕТИПРЛ, ЧАЭС, ДОПВЫХ, ДИСПР. Исключение — случаи, которые указаны в п. 5.21 Порядка заполнения единой формы. Пункты 5.25–5.29 Порядка заполнения единой формы содержат ряд кодов для лиц, которые замещают различные государственные и муниципальные должности. Если нужно указать одновременно более одного кода, это делается так:

|

|

| 8 | Условия досрочного назначения страховой пенсии | Периоды работы в условиях, дающих право на досрочное назначение пенсии. Коды выбираются согласно разделу «Коды «Условия досрочного назначения страховой пенсии: особые условия труда», используемые при заполнении формы ЕФС-1» |

| 9 | Коды согласно разделу «Коды «Условия досрочного назначения страховой пенсии: основание», используемые при заполнении формы ЕФС-1» | |

| 10 | Правила заполнения приводятся в пп. 5.35–5.44 Порядка заполнения единой формы и применяются к медработникам, сотрудникам лётного состава гражданской авиации, педагогам и лицам, работающим под водой, при выполнении условий, указанных в тех же подпунктах, допустим: ставку (долю ставки) и число учебных часов, отработанных педагогами, нужно писать в графе 10, указав одновременно в графе 9 одно из значений «27-ПД» или «27-ПДРК» | |

| 11 | Результат специальной оценки условия труда | Индивидуальный номер рабочего места согласно карте спецоценки условий труда |

| 12 | Класс, подкласс условий труда по степени вредности (опасности) по результатам СОУТ. Коды для заполнения можно найти в разделе «Коды специальной оценки условий труда, используемые при заполнении формы ЕФС-1» |

Подраздел 1.3. Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений

Его название говорит само за себя: данный подраздел заполняют только бюджетные учреждения.

| Графа | Подраздел | Информация и её источник |

| 1 | — | Порядковый номер строки сквозной нумерацией. Он присваивается, когда требуется показать несколько периодов работы сотрудника в данном отчётном месяце. Номера нужно писать в порядке возрастания без повторов и пропусков |

| 2, 3 | Период работы в отчётном месяце | Календарные даты начала и окончания срока работы в отчётном месяце в формате ДД.ММ.ГГ |

| 4 | — | Полное название структурного подразделения, в котором работает сотрудник, через знак «;». В отчётах медучреждений в этой графе указывается номер OID так же, как в соответствующем поле ФРМО. Другие учреждения OID не заполняют |

| 5 | — | Код согласно разделу «Коды наименования должности (профессии), используемые при заполнении формы ЕФС-1». При отсутствии в данном разделе соответствующего названия должности по штатному расписанию нужно вписать максимально близкое обобщённое название должности |

| 6 | — | Трёхзначный код категории персонала, к которой относится должность. Такие коды находятся в разделе «Коды категорий персонала, используемые при заполнении формы ЕФС-1».

Если предприятие не заполняет формы статистического наблюдения, то оно указывает код «600» для всех должностей. Этот код означает — «Работники организаций, не представляющих формы статистической отчётности в соответствии с приказом Росстата от 30.07.2021 № 457». Если по должности присвоено 2 или более кодов категории персонала, в отчёте пишется тот из них, который соответствует наибольшему уровню разукрупнения, то есть, не агрегирующий. Допустим, в форме № ЗП-здрав преподавателям присваивается два кода: «281» — «педагогические работники» и «282» — «из них преподаватели». Тогда в графе 6 нужно указать только код «282» |

| 7 | — | Звание, степень через «;».

Почётное звание — код почетного звания работника или исполнителя по договору ГПХ в соответствии с разделом «Справочник почётных званий, используемый при заполнении формы ЕФС-1». Если у работника нет званий и учёных степеней — в графе 7 ставят «0» |

| 8, 9 | Специальные (отраслевые) условия занятости | Медицинские организации указывают коды занятости работников.

ВМП — вид медицинской помощи:

УОМП — условие оказания медицинской помощи:

ПС — профиль стационара:

ФМП — форма оказания медицинской помощи:

РМБ — работа в составе мобильных бригад:

РСМП — работа в специализированных станциях или отделениях скорой помощи, бригадах экстренного реагирования службы медицины катастрофы, отделениях экстренной консультативной помощи (санитарная авиация):

ФАЛ — работа в фельдшерско-акушерском пункте:

Для работников других сфер и отраслей в графах 8 и 9 указывают «0» |

| 10 | Сведения о договоре |

Нужно вводить только цифры без пробелов или переносов. Если в течение месяца вид заключённого с таким сотрудником договора или его важные условия успели измениться, то данные по начисленным ему выплатах заполняются по каждому варианту договора в разных строках таблицы с указанием в графах 1–2 соответствующего периода работы в течение отчётного месяца |

| 11 | Сведения о договоре |

Нужно вводить только цифры без пробелов или переносов |

| 12, 13 | — | Ориентируйтесь на раздел «Справочник профессионально-квалификационных групп и квалификационных уровней (КУ), используемый при заполнении формы ЕФС-1»:

Если должность не входит в профессионально-квалификационные группы, то в графах 12 и 13 указывают «0». Если должность входит в профессионально-квалификационную группу, в которой не установлены квалификационные уровни, в графе 13 указывают «0» |

| 14 | — | Класс и подкласс условий труда по степени вредности или опасности по результатам СОУТ в соответствии с разделом «Коды специальной оценки условий труда, используемые при заполнении формы ЕФС-1». Если спецоценка не проводилась или сотрудник работает по договору ГПХ, в графе 14 ставят «0» |

| 15 | — | Значение в соответствии с присвоенной или установленной сотруднику квалификационной категорией по результатам аттестации:

|

| 16 | — | Количество штатных единиц, замещаемых сотрудником, в согласно условиям трудового договора по должности, прописанной в графе 5.

Если работник трудится на условиях полной занятости (на полную ставку), в том числе при сокращённой продолжительности рабочего времени, в графе пишут значение 1,000. Оно может оказаться больше, если условия трудового договора предусматривают продолжительность рабочего времени, превышающую норму. При работе на условиях неполного рабочего времени (неполной занятости) указывается долю занятости или ставки с 3 знаками после запятой: 0,750; 0,500; 0,250; 0,125 и т. п. Если в течение месяца поменялось количество штатных единиц, замещаемых сотрудником, согласно условиям трудового договора, то данные по начисленным выплатам заполняются по каждой штатной единице. Их следует писать в разных строках таблицы, указывая соответствующей период работы в течение отчётного месяца в графах 1 и 2. |

| 17 | — | Форма оплаты труда работника по договору:

|

| 18 | — | Нормативный размер выплаты в зависимости от формы оплаты труда: оклад, сдельная расценка за единицу выработки, часовая тарифная ставка, размер разовой концертной ставки. Если форма оплаты труда сдельная, и работнику установлено несколько сдельных расценок за единицу выработки, то сведения о начисленных выплатах заполняют по каждой сдельной расценке за единицу работы |

| 19 | — | Норма рабочих часов в отчётном месяце по производственному календарю пропорционально числу замещаемых штатных единиц (по должности) и согласно Трудовому кодексу |

| 20 | — | Отражаются фактически отработанные рабочие часы в отчётном месяце |

| 21 | Количество специальных часов работы | Один из следующих кодов:

Если в течение отчётного месяца у работника отсутствовали специальные часы работы, в графах 21 и 22 пишут «0» |

| 22 | — | Количество часов, соответствующих коду, прописанному в графе 21 |

| 23 | Сведения о заработной плате | Код выплаты и код вознаграждения по договорам ГПХ как в разделе «Классификатор выплат, используемый при заполнении формы ЕФС-1» |

| 24 | — | Сумма выплаты по коду в соответствии с графой 23 с 2 знаками после запятой. Следует показывать именно фактические размеры выплат, начисленных сотруднику как в отчётном месяце, так и в прошлые периоды. В данной графе запрещено писать отрицательные значения, полученные в результате ошибок, ведущих к занижению суммы заработной платы |

| 25 | — | Общая сумма выплат с 2 знаками после запятой |

Подраздел 2. Основание для досрочного назначение пенсии

Подраздел 2 раздела 1 заполняется и сдаётся в комплекте с подразделом 1.2 в тех случаях, когда Вы отчитываетесь о так называемых «вредниках». Это сотрудники, выполняющие работы, описанные в ч. 1 ст. 30 и в ст. 31 Федерального закона от 28.12.2013 № 400-ФЗ.

В поле «Отчётный период» нужно указать год в формате ХХХХ, отражённый в подразделе 2 раздела 1.

«Тип сведений» — это тип сдаваемой формы, то есть исходная, корректирующая или отменяющая. «Корректирующая» выбирается, когда Вам нужно исправить сведения, поданные раньше в аналогичном отчёте с типом «Исходная». Если такие сведения нужно не исправить, а отменить, то указывается тип «Отменяющая».

Источники информации для таблицы:

| № | Графа | Информация и её источник |

| 1 | № п/п | Порядковый номер записи, без повторов и пропусков, по возрастанию |

| 2 | Наименование структурного подразделения по штатному расписанию | Названия всех подразделений, где когда-либо числился работник с правом на раннюю пенсию, согласно штатному расписанию |

| 3 | Наименование профессии (должности) по штатному расписанию | Названия всех профессий такого сотрудника за отчётный год. Указывайте каждое отдельной строкой для каждого подразделения. Источник — штатное расписание. |

| 4 | Количество рабочих мест по штатному расписанию | Наибольшее число рабочих мест в данном подразделении по данной профессии за отчётный год. Источник — штатное расписание. |

| 5 | Численность фактически работающих | Число людей, рабовших в данном отчётном году, о стаже которых подавалась информация в подразделе 1.2 подраздела 1. Заполняется по отдельности для каждой профессии в данном структурном подразделении. |

| 6 | Характер фактически выполняемых работ и дополнительные условия труда | Описывайте условия и функционал, ориентируясь на ЕТКС |

| 7 | Наименование первичных документов, подтверждающих занятость в особых условиях труда | Внутренняя документация фирмы, к примеру, карта СОУТ |

| 8 | Код особых условий труда/выслуги лет по Классификатору | Если за время работы в специфических условиях страховые взносы уплачивались по дополнительному тарифу, укажите соответствующий этим условиям код. Исключение делается для периодов с кодами «ВРНЕТРУД», «ДЕКРЕТ», «ВАХТА» и «ДЛОТПУСК» |

| 9 | Код позиции списков 1 и 2, «малого» списка | Код из особых списков № 1 или № 2, зафиксированных постановлением Кабинета министров СССР от 26.01.1991 № 10 |

Подраздел 3. Дополнительные страховые взносы на накопительную пенсию

Он заменяет прежний отчёт ДСВ-3. Необходим только тем работодателям, которые платят за своих сотрудников допвзносы на накопительную пенсию. Сдавать его нужно каждый квартал до 25-го числа первого месяца после отчётного квартала.

Кому необходимо это делать:

- юридическим лицам всех организационно-правовых форм

- зарубежным фирмам, которые ведут бизнес на российской территории и принимают на работу граждан России

- физическим лицам, нанимающим граждан, которые подлежат обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

Наиболее важная информация в подразделе 3:

-

- Поля «Платёжное поручение» и «Дата исполнения платёжного поручения» — номер, дата и дата исполнения платёжки на перевод взносов работодателя за работников, а также дополнительных взносов на накопительную пенсию.

- Поле «Период уплаты» — год, за который уплачены вышеуказанные взносы.

- Поле «Общая сумма перечисленных средств составляет … рублей» — соответственно, общая сумма по такой платёжке.

Заполняем таблицу построчно:

| Графа | Информация и её источник |

| 1 | Порядковый номер таблицы сквозной нумерацией. Номера пишутся в порядке возрастания без повторов и пропусков |

| 2 | ФИО сотрудника, на которого заполняют подраздел, на русском языке в именительном падеже полностью, без сокращений или замены имени и отчества инициалами. Фамилию и имя заполняются всегда, а отчество — только если есть |

| 3 | СНИЛС сотрудника, на которого заполняется подраздел 2

СНИЛС пишут в формате XXX-XXX-XXX-XX или XXX-XXX-XXX XX. Данные в графах 2 и 3 должны соответствовать данным, приведённым в документе, подтверждающем регистрацию в системе индивидуального (персонифицированного) учёта |

| 4, 5 | В графах 4 и 5 приводят суммы, уплаченные за каждого сотрудника, указанного в таблице |

Как заполнить раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний»

Данный раздел пришёл на смену отчёту 4-ФСС. В нём работодатели отчитываются по страховым взносам от несчастных случаев и профессиональных заболеваний, они же — взносы на травматизм. Соответственно, заполнять эту часть ЕФС-1 нужно только бухгалтериям тех компаний, которые платят такие взносы. Здесь нужно прописать все коды и , а также количество персонала: среднесписочную численность, общее число застрахованных от травматизма, а также «вредников» и инвалидов из их числа.

Подраздел 2.1

Здесь рассчитываются размеры взносов. Для этого нужны данные об облагаемой базе для их расчёта. Подраздел обязателен к заполнению, он соответствует таблице 1 из прежнего 4-ФСС. Кроме того, выделяется подраздел 2.1.1 – данных об облагаемой базе и рассчитанных взносах для какой-либо из 3 категорий предприятий:

- Компании, у которых есть структурное подразделение, обособленное в самостоятельную классификационную единицу (СКЕ), имеющую собственный ОКВЭД и применяющую иной тариф травматических взносов.

- Муниципальные и государственные предприятия, частично финансируемые из бюджета.

- Страхователи, состоящие на учёте в Соцфонде одновременно по двум и больше основаниям, допустим, как работодатель-ИП и как физическое лицо.

Поставьте пометку в поле с подходящей категорией страхователя и заполните таблицу.

| Графа | Информация и её источник |

| 1 | Размеры выплат работникам нарастающим итогом с начала года, на начало отчётного квартала и за каждый из последних 3 месяцев квартала. Бюджетники и страхователи, которые рассчитывают взносы по нескольким основаниям, данные в столбцах указывают суммарно |

| 2 | Суммы, не облагаемые страховыми взносами — больничные, суточные и пр. Бюджетники и страхователи, которые рассчитывают взносы по нескольким основаниям, данные в столбцах указывают суммарно |

| 3 | База для начисления страховых взносов. Она вычисляется как разность строк 1 и 2. Бюджетники и страхователи, которые рассчитывают взносы по нескольким основаниям, данные в столбцах указывают суммарно |

| 4 | Размеры выплат работающим инвалидам. Бюджетники и страхователи, которые рассчитывают взносы по нескольким основаниям, данные в столбцах указывают суммарно |

| 5 | Страховой тариф в зависимости от вида деятельности, в процентах |

| 6, 7 | Надбавка или скидка к страховому тарифу, в процентах |

| 8 | Страховой тариф с учётом надбавки или скидки, в процентах, с 3 десятичными знаками после запятой |

| 9 | Размеры рассчитанных страховых взносов нарастающим итогом с начала года, а также за 1-й, 2-й и 3-й месяцы квартала. Бюджетники и страхователи, состоящие на учёте по нескольким основаниям, пишут данные в столбцах суммарно |

Подраздел 2.2

Потребуется только тем фирмам или ИП, которые передают на время своих работников иным работодателям по договору о предоставлении персонала.

| Графа | Информация и её источник |

| 2 | Регистрационный номер принимающей стороны |

| 3 | ИНН |

| 4 | КПП |

| 5 | ОКВЭД |

| 6 | Численность переданных работников |

| 7 | Численность переданных работающих инвалидов |

| 8 | Выплаты работникам, с которых начислены страховые взносы нарастающим итогом за 1-й квартал, полугодие, 9 месяцев текущего периода и года |

| 9 | Выплаты работающим инвалидам, с которых начислены страховые взносы нарастающим итогом за 1-й квартал, полугодие, 9 месяцев текущего периода и года |

| 10, 12, 14 | Выплаты работникам, с которых начислены страховые взносы, помесячно |

| 11, 13, 15 | Выплаты работающим инвалидам, с которых начислены страховые взносы, помесячно |

| 16 | Страховой тариф в зависимости от вида деятельности, в процентах |

| 17, 18 | Надбавка или скидка к страховому тарифу, в процентах |

| 19 | Страховой тариф с учётом надбавки или скидки, в процентах, с 3 десятичными знаками после запятой |

Подраздел 2.3

Здесь описываются результаты СОУТ и обязательных медосмотров. Нужно указать, скольким сотрудникам необходимы медосмотры и сколько из них фактически прошли такие осмотры. В том же подразделе прописывается количество работников, на чьих рабочих местах проводилась спецоценка.

| Графа | Информация и её источник |

| 3 | Общее число рабочих мест, подлежащих СОУТ |

| 4–11 | Число рабочих мест, подвергшихся спецоценка, включая относящиеся к классам опасности 13, 24, 3 (с разделением на 4 подкласса), 5 и 46 . Если СОУТ не было, нужно проставить «0» |

Штрафы: как накажут за ошибки в новой форме

Закон требует привлекать к ответственности страхователей, которые нарушают правила подачи отчётности по индивидуальному персучёту. Конкретные меры перечислены в Федеральном законе от 01.04.1996 № 27-ФЗ:

- несдача отчёта вовремя, а также указание неполных или ложных данных — штраф 500 рублей за каждого застрахованного работника (исключение — сведения о трудовой деятельности)

- нарушение правил сдачи электронной отчётности — 1000 рублей

Некорректное заполнение раздела 2 наказывается так же, как раньше аналогичные нарушения в 4-ФСС. Несдача данных вовремя повлечёт штраф размером 5% от суммы, начисленной за последние 3 месяца отчётного периода, но не больше 30% и не меньше 1000 рублей (статья 26.30 Федерального закона от 24.07.1998 № 125-ФЗ).

В начале 2023 года закон № 27-ФЗ был изменён. Теперь страхователь сможет избежать штрафов, согласно Федеральному закону от 14.07.2022 № 237-ФЗ, при таких условиях:

- подача уточнёнки в срок 5 рабочих дней после того, как получено уведомление об исправлении несоответствий

- исправление ошибки до её обнаружения сотрудниками СФР

Дополнительное смягчение санкций — скидка в 50% на административный штраф при просрочках или ошибках в ЕФС-1, действующая 10 дней после получения соответствующего требования. Само требование об уплате такого штрафа придёт из Соцфонда в течение 20 дней.

Нормативно-правовые акты

- Постановление Правления Пенсионного фонда Российской Федерации от 31.10.2022 № 245п «Об утверждении единой формы «Сведения для ведения индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» и порядка её заполнения».

- Постановление Правления Пенсионного фонда Российской Федерации от 31.10.2022 № 246п «Об определении форматов сведений для единой формы «Сведения для ведения индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)».

- Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учёте в системах обязательного пенсионного страхования и обязательного социального страхования».

Скачать бланк отчёта ЕФС-1

Скачать бланк отчёта ЕФС-1

Читайте также 12 новшеств в бухучёте в 2023 году

Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете:

✔︎ Формировать годовую отчетность по новым правилам,

✔︎ Знать все изменения в налогах и бухучете.

✔︎ Использовать все новые шесть ФСБУ.

✔︎ Избежать типичных ошибок.

Торопитесь — скоро стартует первый поток!

Записаться

Режим неполного рабочего времени может быть установлен по соглашению, достигнутому между сотрудником и работодателем.

Понятие неполного рабочего времени

Неполным рабочим временем считается продолжительность рабочего времени меньше общепринятой, то есть менее 40 часов в неделю. Оно устанавливается по соглашению сторон трудового договора и оплачивается пропорционально отработанному времени или в зависимости от выполненного объема работ.

Сотрудники, работающие в таком режиме, пользуются такими же льготами и гарантиями, что и те, которым установлена нормальная продолжительность рабочего времени. Время работы засчитывается в страховой стаж как полное рабочее время. Выходные и праздничные дни предоставляются в соответствии с трудовым законодательством (ч. 4 ст. 93 ТК).

Инициировать заключение соглашения об установлении неполного рабочего времени может любая сторона трудовых отношений. Данный режим может устанавливаться на весь период действия трудового договора или на любой согласованный срок (ч. 1 ст. 93 ТК).

Сокращенное и неполное рабочее время — в чем разница

Сокращенная продолжительность рабочего времени — это уменьшенная продолжительность рабочего времени по сравнению с нормальной, являющаяся правовой гарантией для некоторых категорий работников в зависимости от характера выполняемого ими труда.

Следует помнить, что в соответствии со статьей 6 ТК именно федеральные органы государственной власти устанавливают в нормативных актах особенности правового регулирования труда отдельных категорий работников, в том числе и сокращенную продолжительность рабочего времени.

Сокращение рабочего времени может быть связано с работой во вредных и (или) опасных условиях труда, с другими особенностями трудовой деятельности или возрастом сотрудников. В связи с тем, что и при сокращенном, и при неполном рабочем времени нормальная продолжительность рабочего времени уменьшается, необходимо понимать основные различия между ними.

Сокращенная продолжительность рабочего времени (ст. 92 ТК):

- применяется для отдельных категорий сотрудников;

- закрепляется федеральными законами;

- оплачивается в размере, предусмотренном для нормальной продолжительности рабочего времени, за исключением работников в возрасте до 18 лет (ст. 271 ТК).

Неполное рабочее время (ст. 93 ТК):

- может вводиться по соглашению сторон для любых сотрудников, а в обязательных случаях — для определенных лиц;

- устанавливается как бессрочно, так и на любой срок, по соглашению сторон или не более чем на период наличия обстоятельств, явившихся основанием для его введения;

- может быть установлено по инициативе любой стороны трудового договора (ч. 1 ст. 93, ч. 5 ст. 74 ТК РФ);

- оплачивается пропорционально отработанному времени или в зависимости от выполняемого объема работ.

Виды неполного рабочего времени

Различают следующие виды неполного рабочего времени (доклад Роструда за III квартал 2021 года):

Неполный рабочий день (смена) во все дни трудовой недели

Уменьшается продолжительность ежедневной работы при сохранении полной рабочей недели. Например, сотрудник трудится ежедневно по 4 часа (вместо 8) 5 дней в неделю.

Неполная рабочая неделя

Уменьшается количество рабочих дней при сохранении полного рабочего дня (смены). Например, сотрудник трудится 3 дня в неделю (вместо 5) по 8 часов.

Неполный рабочий день при неполной рабочей неделе

Одновременно уменьшается продолжительность и ежедневной работы (смены), и недели. Например, сотрудник трудится 3 дня в неделю (вместо 5) по 3 часа (вместо 8).

Неполное рабочее время по инициативе работника

Неполное рабочее время может устанавливаться по соглашению между работодателем и сотрудником как на определенный срок, так и бессрочно (ч. 1 ст. 93 ТК). В случаях, предусмотренных ч. 2 ст. 93 ТК, данный режим вводится на удобный для работника срок, но не более чем на период, пока существует причина его установления.

- Если неполное рабочее время устанавливается при приеме на работу, соответствующее условие закрепляется в трудовом договоре, а во время действия заключенного договора — в дополнительном соглашении (ч. 2 ст. 57, ст. 72, ч. 1 ст. 100 ТК).

- Если работодатель принимает сотрудника на условиях неполного рабочего времени, в трудовой договор вносятся сведения о его продолжительности.

Например: «Работнику устанавливается неполное рабочее время продолжительностью 30 часов в неделю».

Исходя из нее, указывается режим рабочего времени, так как он отличается от общих правил, действующих у работодателя (ч. 2 ст. 57 ТК).

Кому нельзя отказать в установлении режима неполного рабочего времени

Существует ряд сотрудников, для которых работодатель обязан установить неполное рабочее время по их заявлению. К ним относятся (ч. 2 ст. 93, ч.ч. 2,3 ст. 256 ТК):

- беременные женщины;

- женщины в период отпуска по уходу за ребенком;

- отец, бабушка, дед, другой родственник или опекун, фактически осуществляющий уход за ребенком в период отпуска по уходу за ним;

- один из родителей (опекун, попечитель), имеющий ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет);

- другое лицо, воспитывающее детей в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет) без матери (абз. 3 п. 13 постановления Пленума Верховного Суда от 28.01.2014 № 1);

- лицо, осуществляющее уход за больным членом семьи в соответствии с медицинским заключением, выданным в установленном порядке.

Неполное рабочее время для таких сотрудников устанавливается на удобный для них срок, но не более чем на период наличия обстоятельств, которые послужили причиной. В этом случае режим работы и отдыха устанавливается в соответствии с пожеланиями работника и с учетом условий производства у данного работодателя (ч. 2 ст. 93 ТК).

Образец заявления об установлении неполного рабочего дня

Для установления неполного рабочего дня рекомендуем работнику написать соответствующее заявление. В нем нужно указать:

- Ф.И.О., должность, структурное подразделение (при наличии);

- просьбу установить неполный рабочий день и желаемый режим работы;

- причину установления такого режима (если она есть);

- срок работы при неполном рабочем дне. Если заявление подает сотрудник, которому нельзя отказать в установлении такого режима, то срок — не более чем на период льготных обстоятельств. У других работников такой срок может быть любым: как определенным, так и бессрочным (ч. 1, 2 ст. 93 ТК);

- дату, с которой он желает начать работу по новому режиму.

Сотрудник должен проставить свою подпись и дату оформления заявления.

К заявлению необходимо приложить документ, подтверждающий основание, в соответствии с которым работник просит установить ему неполный рабочий день. Например, справку из женской консультации о беременности, справку о наличии иждивенцев, свидетельство о рождении ребенка, справку о составе семьи, справку, подтверждающую факт установления инвалидности ребенка, документ о назначении опекуном и так далее. Если ввести такой режим просит один из родителей ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет), работодатель может запросить, в частности, справку о режиме работы второго родителя. Она позволит определить, использует ли тот право на неполное рабочее время (письмо Минтруда от 17.11.2017 № 14-2/В-1012).

При отсутствии подтверждающих документов работодатель должен разъяснить работнику возможность отказа в его просьбе. Это связано с тем, что обязанность работодателя возникает при наличии определенных обстоятельств, которые должны быть подтверждены.

Скачать образец заявления об установлении неполного рабочего дня.

Образец приказа об установлении неполного рабочего дня

Приказ об установлении неполного рабочего дня составляют в произвольной форме, нормативно утвержденной нет. Документ необязательный, но на практике его часто издают, например, чтобы проинформировать специалиста по кадрам об изменении режима работы сотрудника, а бухгалтера — об изменении оплаты труда.

В приказе необходимо указать:

- Ф.И.О., должность и структурное подразделение (при наличии) работника;

- новый режим работы;

- срок, на который устанавливается неполный рабочий день;

- поручения ответственным специалистам. Например, бухгалтеру — оплачивать труд пропорционально отработанному времени или в зависимости от выполненного объема работ (ч. 3 ст. 93 ТК);

- основание издания приказа. Обычно указывают реквизиты заявления сотрудника.

С приказом необходимо ознакомить под подпись работника и других поименованных в нем лиц.

Скачать образец приказа об установлении неполного рабочего дня.

Доп. соглашение об установлении неполного рабочего дня

Чтобы изменить режим работы, нужно подписать с работником дополнительное соглашение к трудовому договору. Этот документ обязателен, поскольку меняются условия договора. В допсоглашении нужно указать (абз. 5, 6 ч. 2 ст. 57, ст. 72 ТК):

- режим работы (ведь он, скорее всего, индивидуален для работника). Нужно прописать все его элементы, в том числе: продолжительность рабочей недели и рабочего дня, выходные и рабочие дни, время начала и окончания работы, время всех перерывов;

Если ранее у сотрудника был ненормированный рабочий день, а при изменении режима ему устанавливается неполная рабочая неделя в сочетании с неполным рабочим днем, то условие о ненормированности нужно исключить (ч. 1 ст. 100, ч. 2 ст. 101 ТК).

- оплату труда — пропорционально отработанному времени или в зависимости от выполненного объема работ (ч. 3 ст. 93 ТК);

- срок работы в режиме неполного рабочего дня;

- дату, с которой изменения вступают в силу.

Дополнительное соглашение нужно составить в двух экземплярах — один работодателю, другой сотруднику. Нужно попросить работника поставить на вашем экземпляре подпись в подтверждение того, что он получил свой экземпляр допсоглашения. Такой порядок оформления предусмотрен для трудового договора и применяется на практике для дополнительных соглашений к нему (ч. 3 ст. 57, ч. 1 ст. 67, ст. 72 ТК).

Неполное рабочее время по инициативе работодателя

Неполное рабочее время может быть установлено по инициативе работодателя. Оно сопровождается введением режима неполного рабочего дня (смены) и (или) неполной рабочей недели на срок не более 6 месяцев (ч. 5 ст. 74 ТК).

Неполное рабочее время может быть введено только при наличии одновременно двух обстоятельств (ст. 74 ТК):

1. Изменение организационных или технологических условий труда: изменение в технике и технологии производства, совершенствование рабочих мест на основе их аттестации или по результатам специальной оценки условий труда, структурная реорганизация производства (п. 21 постановления Пленума Верховного Суда от 17.03.2004 № 2, п. 1 ч. 1 ст. 7 закона «О специальной оценке условий труда» от 28.12.2013 № 426-ФЗ).

2. Возможное наступление в результате проводимых работодателем изменений таких последствий, как массовое увольнение сотрудников. Критерии массового увольнения в соответствии с ч. 1 ст. 82 ТК определяются отраслевыми и (или) территориальными соглашениями. Например, пункт 3.3 отраслевого соглашения между Министерством культуры и общероссийским профессиональным союзом работников культуры на 2018–2020 годы, критерием массового высвобождения в отрасли считается сокращение численности или штата сотрудников одновременно в течение 30 календарных дней:

- 25 человек и более при численности работающих 1 тыс. человек и более;

- 20–24 человека при численности работающих от 500 до 1 тыс. человек;

- 15–19 человек при численности работающих от 300 до 500 человек;

- 5 процентов от общей численности работающих.

Как установить неполное рабочее время работнику

Порядок действий при введении неполного рабочего времени по инициативе работодателя должен быть следующим:

- принятие решения работодателем (издание приказа) с учетом мнения профсоюзного органа (при его наличии);

- уведомление органов службы занятости;

- уведомление персонала;

- при согласии сотрудника на продолжение работы — подписание дополнительного соглашения об изменении условий трудового договора, а при отказе — издание приказа об увольнении.

В первую очередь перед уведомлением работников о предстоящем изменении условий их работы необходимо составить приказ, в котором будет обоснована и документально подтверждена необходимость уменьшения часов работы и, как следствие, размера заработной платы работников. Дата введения режима неполного рабочего времени определяется с учетом срока, необходимого для предстоящего уведомления работников, то есть не ранее чем через два месяца после издания приказа.

В течение трех рабочих дней после издания приказа работодатель обязан письменно сообщить об этом в службу занятости (п. 2 ст. 25 закона РФ «О занятости населения в Российской Федерации» от 19.04.1991 № 1032-1, письмо Роструда от 17.05.2011 № 1329-6-1).

Форма представления сведений установлена приказом Минтруда от 26.01.2022 № 24. В ней нужно отразить следующую информацию:

- причины, по которым принято решение о введении режима неполного рабочего дня;

- мероприятия, проводимые из-за изменения организационных и (или) технологических условий труда;

- среднесписочная численность работников на момент введения режима;

- численность работников, в отношении которых вводится новый режим, в том числе иностранных работников;

- продолжительность неполного рабочего дня;

- период, на который введен такой режим. Он может быть любым, кроме случаев, когда неполный рабочий день вводится при угрозе массового увольнения (максимум 6 месяцев).

За непредставление или несвоевременное представление в службу занятости таких сведений, а также их представление в искаженном виде работодатель может быть привлечен к административной ответственности по ст. 19.7 КоАП. Ею предусмотрен штраф:

- 3 тыс. — 5 тыс. рублей для компаний;

- 300 — 500 рублей для должностных лиц.

Кроме того, некоторые работодатели ежеквартально должны представлять в органы статистики форму № П-4 (НЗ). В случае непредставления или несвоевременного представления соответствующих статистических данных, представления недостоверных данных работодатель может быть привлечен к ответственности, предусмотренной ст. 13.19 КоАП, ст. 3 Закона РФ «Об ответственности за нарушение порядка представления государственной статистической отчетности» от 13.05.1992 № 2761-1:

- компании грозит штраф в размере 20 тыс. — 70 тыс. рублей;

- должностным лицам — 10 тыс. — 20 тыс. рублей.

Закон не ограничивает количество случаев введения неполного рабочего времени в компании, но в каждом из них работодатель должен иметь документальное подтверждение причин установления такого режима, поскольку при возникновении спора придется доказывать необходимость его введения (п. 21 постановления Пленума Верховного Суда от 17.03.2004 № 2).

На основании приказа работодатель уведомляет сотрудников о предстоящих изменениях условий трудового договора, а также о причинах, повлекших необходимость таких изменений. Уведомить в письменной форме под подпись нужно каждого работника не позднее, чем за два месяца до введения изменений (ч. 2 ст. 74 ТК). В уведомлении нужно указать:

- Ф.И.О. и должность работника;

- причину введения неполного рабочего времени;

- новый режим работы, а также дату, с которой он вводится;

- срок, в течение которого работник должен сообщить, согласен ли он работать в новом режиме или нет, и способ информирования вас об этом (например, направление заявления в отдел кадров);

- информацию для сотрудника о том, что в случае его отказа от работы в новом режиме ему будут предложены вакансии для перевода (при их наличии). А если он откажется от перевода (либо у работодателя не будет вакансий), то трудовой договор с ним будет прекращен по п. 7 ч. 1 ст. 77 ТК.

Исключением будет ситуация, когда неполное рабочее время вводится для предотвращения угрозы массового увольнения с учетом ч. 5 ст. 74 ТК. В таком случае, если работник отказывается трудиться в измененных условиях, то трудовой договор расторгается на основании, предусмотренном п. 2 ч. 1 ст. 81 ТК. При этом нужно предоставить гарантии и произвести выплаты, которые полагаются при увольнении на данном основании (ч. 6 ст. 74 ТК).

Оформить уведомление рекомендуем в двух экземплярах: один работнику, другой с подписью работника об ознакомлении — работодателю. Если сотрудник отказывается получать уведомление, рекомендуем составить об этом соответствующий акт в присутствии не менее трех свидетелей.

Образец дополнительного соглашения об изменении режима работы

При установлении неполного рабочего времени с введением режима неполного рабочего дня (смены) и (или) неполной рабочей недели по инициативе работодателя в соответствии с приказом по организации с работниками, готовыми продолжать работу в измененных условиях, заключается дополнительное соглашение. Нормативно утвержденной формы соглашения нет, поэтому его составляют произвольно. В документе нужно указать продолжительность рабочей недели и неполного рабочего дня, начало и окончание работы, обеденный перерыв.

Учтите, что работнику, которому установлена продолжительность работы (смены) не более 4 часов в день, перерыв на обед может не предоставляться (ч. 1 ст. 108 ТК).

Соглашение оформляют в двух экземплярах: один работодателю, второй — сотруднику.

Скачать образец дополнительного соглашения об изменении режима работы.

Образец приказа об установлении режима неполного рабочего времени

Унифицированной формы приказа об установлении режима неполного рабочего времени нет, организация разрабатывает его самостоятельно. При подготовке приказа работодатель должен учитывать мнение выборного органа первичной профсоюзной организации в порядке, предусмотренном ст. 372 ТК.

Данный документ также может устанавливать порядок поэтапного снижения количества часов работы и другие связанные с этим процедуры. В приказе следует указать:

- причины вводимых изменений;

- наименования структурных подразделений или мест работы, для которых предполагается ввести изменения, конкретный режим работы (неполный рабочий день, неполная рабочая неделя);

- продолжительность неполного рабочего времени;

- обязанности должностных лиц (например, дать указания отделу кадров ознакомить работников с предстоящими изменениями, а бухгалтерии — осуществлять выплаты в соответствии с уменьшением рабочего времени).

Скачать образец приказа об установлении режима неполного рабочего времени.

Неполное рабочее время в табеле учета

Если компания применяет унифицированную форму табеля (№ Т-12 или Т-13), то она отражает неполный рабочий день в нем в зависимости от того, кто инициировал установление такого режима:

- Если неполный рабочий день установлен по инициативе работодателя, например, при угрозе массового увольнения, продолжительность работы сотрудника в таком режиме отмечают в табеле буквенным кодом НС или цифровым 25.

- Если сам работник инициировал введение неполного рабочего времени, то используют буквенный код Я или цифровой 01. На практике часто сотрудница, находясь в отпуске по уходу за ребенком, выходит на неполный рабочий день. В таком случае рекомендуем ставить в табеле два кода — Я (или цифровой 01) и ОЖ (или цифровой 15).

Под кодами следует указать фактически отработанное сотрудником время (ч. 4 ст. 91 ТК, указания о применении и заполнении форм первичной учетной документации по учету труда и его оплаты, утвержденные постановлением Госкомстата от 05.01.2004 № 1).

При установлении неполной рабочей недели дополнительные нерабочие дни в табеле отмечаются как выходные.

Если в компании утверждена своя форма табеля учета рабочего времени и собственные коды, тогда отмечать неполный рабочий день в табеле следует по установленным правилам.

Оплата неполного рабочего времени

Труд сотрудников с неполным рабочим временем оплачивают либо пропорционально отработанному времени или в зависимости от выполненного объема работ. Первый вариант оплаты применяют, если у работника оклад или тарифная ставка, второй — если оплата труда сдельная. Эти правила используют как в случае, когда у работника неполный рабочий день, так и при неполной рабочей неделе.

При расчете оплаты работы за месяц на условиях неполного рабочего времени работник может получить зарплату меньше МРОТ. При этом зарплата, пересчитанная на полное рабочее время, не должна быть ниже МРОТ.

Работник, которому установлен такой режим, имеет право на стимулирующие (в частности, премии) и компенсационные выплаты. В том числе это касается оплаты работы сверхурочно, в выходной или праздник, а также в ночные, вечерние часы (ч. 3, 4 ст. 93, ч. 1 ст. 129, ст. 149 ТК).

Единый порядок расчета премий при неполном рабочем времени законом не установлен. На практике премии часто выплачивают в зависимости от системы оплаты труда работника, например, в процентах от оклада, рассчитанного пропорционально отработанному времени, или за выполненный объем работ, в виде фиксированной суммы за количество произведенной продукции.

Отмена режима неполного рабочего времени

Неполный рабочий день (смена) или неполная рабочая неделя, введенная по инициативе сотрудника, отменяется по соглашению между ним и работодателем. Работодатель не вправе в одностороннем порядке отменить режим неполного рабочего времени, если обстоятельства, послужившие основанием для его введения, не утратили актуальность (апелляционное определение Московского городского суда от 20.02.2019 по делу № 33-5990/2019).

Если режим был введен по инициативе работодателя в соответствии со ст. 74 ТК, то он прекращает свое действие в срок, указанный в приказе об установлении неполного рабочего времени. Отмена режима ранее этого срока производится с учетом мнения выборного органа первичной профсоюзной организации (ч. 4 ст. 74 ТК). Работодатель должен издать соответствующий приказ и заключить дополнительные соглашения с сотрудниками.

24.05.2019

Нюансы оплаты больничных при неполном рабочем времени

Понятие неполного рабочего времени содержится в ст. 93 ТК РФ. В соответствии с нормами этой статьи по соглашению сторон трудового договора работнику как при приеме на работу, так и впоследствии может устанавливаться неполное рабочее время:

– или неполный рабочий день (смена);

– или неполная рабочая неделя, в том числе с разделением рабочего дня на части.

Этой же статьей установлено, что при работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ. А как оплачивается период нетрудоспособности? Об этом – в данном материале.

Порядок исчисления пособия по временной нетрудоспособности установлен:

– статьей 14 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ);

– Особенностями порядка исчисления пособий по временной нетрудоспособности, утвержденными Постановлением Правительства РФ от 15.06.2007 № 375 (далее – Положение № 375).

В соответствии с п. 16 этого положения в случае установления застрахованному лицу неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок определяется по правилам, предусмотренным п. 15(1) – 15(3) названного положения, то есть в общем порядке.

Рассчитаем пособие по временной нетрудоспособности при условии неполного рабочего времени

Сразу отметим, что порядок расчета пособия по временной нетрудоспособности в случае, если работник трудится на условиях неполного рабочего времени, неоднозначен. Поясним почему.

По общим правилам дневное пособие по временной нетрудоспособности определяется путем умножения среднего дневного заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку, в зависимости от страхового стажа работника (60, 80 или 100%) (ч. 4 ст. 14 Федерального закона № 255-ФЗ).

В свою очередь, средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления заработка, начисленного за расчетный период, на 730 (п. 15(1) Положения № 375).

Для справки: cредний дневной заработок не может превышать предельной величины среднего дневного заработка для исчисления пособия (в 2019 году – 2 150,68 руб.).

В пункте 15(3) Положения № 375 сказано, что в случаях, указанных в п. 11(1) названного положения, для исчисления пособия по временной нетрудоспособности средний дневной заработок определяется путем деления МРОТ, установленного федеральным законом на день наступления страхового случая, увеличенного в 24 раза, на 730.

В пункте 11(1) Положения № 375 читаем:

– в случае если застрахованное лицо в расчетном периоде не имело заработка, а также в случае, если средний заработок за этот период в расчете за полный календарный месяц ниже МРОТ, средний дневной заработок определяется исходя из МРОТ (абз. 1);

– если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени, средний заработок, исходя из которого исчисляется пособие, определяется пропорционально продолжительности рабочего времени застрахованного лица(абз. 2).

Аналогичные нормы содержатся в ч. 1.1 ст. 14 Федерального закона № 255-ФЗ.

Названные выше нормы трактуются разными экспертами по-разному.

По мнению одних, формулировки абз. 2 п. 11(1) Положения № 375 нужно применять исключительно в случае, если работник в расчетном периоде не имел заработка либо его средний заработок в расчете за полный месяц ниже МРОТ. Только в этой ситуации средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности, определяется пропорционально продолжительности рабочего времени этого работника (мы являемся приверженцами именно этого (более выгодного для работника) варианта).

Подтверждением служит вывод специалистов ФСС, сделанный в Письме от 16.11.2015 № 02-09-14/15-19990:

К сведению: cредний заработок определяется пропорционально продолжительности рабочего времени только в случаях, указанных в ч. 1.1 ст. 14 Федерального закона № 255-ФЗ, а именно когда застрахованное лицо за расчетный период не имело заработка либо если средний заработок, рассчитанный за этот период, в расчете за полный календарный месяц ниже МРОТ и, следовательно, когда средний заработок принимается равным МРОТ.

В случае если пособие исчисляется из фактического заработка застрахованного лица за расчетный период, уменьшать этот заработок в зависимости от продолжительности рабочего времени, установленного на момент наступления страхового случая, является неправомерным.

Другие эксперты полагают, что абз. 2 п. 11(1) нужно применять буквально. Если следовать их логике, в отношении всех работников, работающих на дату наступления временной нетрудоспособности на условиях неполного рабочего времени, средний заработок необходимо определять пропорционально продолжительности рабочего времени.

К сведению: gодробнее о том, как рассчитывать пособие сотруднику, который работает на условиях неполного рабочего времени и средняя заработная плата которого ниже установленного МРОТ, читайте в консультации С. А. Чернова «Работа на неполную ставку: порядок оплаты нетрудоспособности».

Больничный при неполном рабочем времени. Пример.

Сотрудница, находящаяся в отпуске по уходу за ребенком, работает на условиях неполного рабочего времени (три дня в неделю по 8 часов). Ее средний заработок за расчетный период – 288 000 руб. В период с 8 по 15 апреля 2019 года (8 календарных дней) она находилась на больничном. Страховой стаж сотрудницы – 5,5 лет.

Средний дневной заработок сотрудницы составит 394,5 руб. (288 000 руб. / 730 дн.), что больше среднего дневного заработка, рассчитанного исходя из МРОТ (в апреле 2019 года – 376 руб. (11 280 руб. / 30 дн.)). Дневное пособие по временной нетрудоспособности данной сотрудницы будет равно 315,6 руб. (394,5 руб. х 80%). Соответственно, размер больничного при неполном рабочем времени – 2 524,8 руб. (315,6 руб. х 8 дн.).

Манохова С. В.,

эксперт информационно-справочной системы «Аюдар Инфо»

Расскажем, как рассчитать минимальные выплаты по больничному листу на сотрудника, который работает на неполной ставке. Расчет покажем на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1.

Главный ориентир при расчете больничных – Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ. В нем прямо сказано, как быть, если человек работает неполный день да ещё и зарабатывает копейки.

Так, если на начало болезни у сотрудника не было заработка или заработок был ниже МРОТ, то в качестве среднего заработка, исходя из которого считаем больничное пособие, принимаем федеральный МРОТ. А именно – МРОТ, который действует на первый день нетрудоспособности.

В ситуации, когда речь идет о неполном рабочем времени (неполная рабочая неделя, неполный рабочий день), средний заработок определяем пропорционально времени работы.

Пример.

Сотрудник Зорин О.М. принят на работу 01.05.2021 на полставки. Справку о доходах с прошлого места работы он не предоставлял. В августе этого года сотрудник предоставил больничный лист.

Первоначально оформим прием на работу Зорина О.М. на условиях неполного рабочего времени. Для этого создаем документ «Прием на работу» (раздел «Кадры» – «Приемы, переводы, увольнения»).

В документе «Прием на работу» на закладке «Главное» укажем количество ставок в поле «Колич.ставок» и введем график работы в поле «График работы», рассчитанный на неполный рабочий день (4 часа в день).

Если в документе нет поля «Колич.ставок», идем в настройки программы (раздел «Настройка» – «Кадровый учет» – ставим флажок «Используется работа по неполной ставке»).

Регистрируем период нетрудоспособности и начисляем пособие за счет средств работодателя (первые три дня болезни) документом «Больничный лист» (раздел «Зарплата» – «Больничные листы»).

Выбрав в документе месяц регистрации и «подтянув» сотрудника, можно заметить, что у него в поле «Средний заработок» стоит ноль. По условиям нашего примера сотрудник не предоставлял нам справку о заработке с прошлого места работы, поэтому сумм среднего заработка в листке нетрудоспособности не будет. В ином случае их можно было бы внести в разделе «Кадры» – «Сотрудники» – перейти по ссылке «Налог на доходы» – ссылка «Доходы с предыдущего места работы».

Многие бухгалтеры в этом случае задаются вопросом: «Каким образом программа расчитала выплату за счет работодателя?».

Формула такая: программа умножает МРОТ на количество ставок, делит на количество календарных дней в месяце регистрации больничного и умножает на три рабочих дня выплат за счет работодателя.