Содержание

- Производственные затраты

- На каком счете отражать затраты на аренду производственного оборудования?

- Как закрыть 25 счет, если производства нет в течение месяца?

- Затраты при выполнении работ

- Как учитывать строительные материалы для монтажных работ по ФСБУ 5/2019?

- Коммерческие затраты

- На каком счете отражать затраты на аренду склада для хранения сырья и готовой продукции?

- Как учитывать затраты на хранение, если хранится собственное производственное сырье и оказываются услуги по ответственному хранению сырья?

- Как учитывать рекламные материалы (буклеты, листовки, каталоги) по ФСБУ 5/2019? Каталоги раздаются при встречах с потенциальными покупателями.

- Должна ли торговая организация использовать счет 26?

- Сверхнормативные затраты

- Как закрыть счет 25 в период простоя?

- Расходы в НУ с учетом ФСБУ 5/2019

- Каким документом списывать материалы в производство в НУ?

Производственные затраты

На каком счете отражать затраты на аренду производственного оборудования?

На каком счете отражать затраты на аренду производственного оборудования?

В соответствии с пп. «д» п. 23 ФСБУ 5/2019 затраты на аренду производственного оборудования, если это часть технологического процесса, включаются в себестоимость готовой продукции (ГП), работ, услуг и относятся к прямым производственным затратам.

В 1С прямые производственные затраты БУ, относящиеся к конкретной продукции, отражаются по Дт 20. Специальных настроек в учетной политике делать не нужно:

- Дт 20 — в документах обязательно заполнение субконто Продукция.

Прямые затраты, которые нельзя отнести к конкретной единице продукции, но можно отнести в общем на определенный вид готовой продукции (Номенклатурную группу) отражаются по:

- Дт 20 — в документах субконто Продукция НЕ заполняется.

Производственные затраты, которые нельзя отнести к определенному виду продукции, но можно отнести в общем на производственное подразделение отражаются по:

- Дт 25 — в документах указывается производственное подразделение.

- Прямые производственные затраты (счет 20) с 2021

- Косвенные производственные затраты (счет 25) с 2021

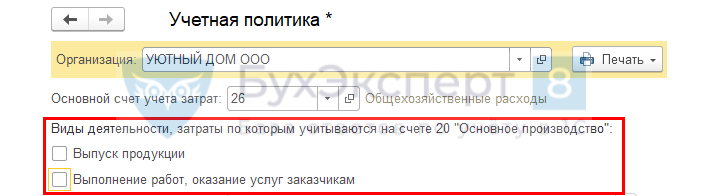

Как закрыть 25 счет, если производства нет в течение месяца?

Как в 1С закрыть 25 счет, если выпуска продукции нет в течение месяца?

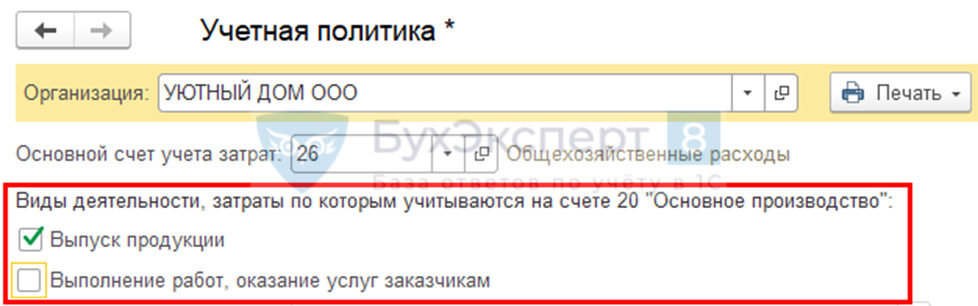

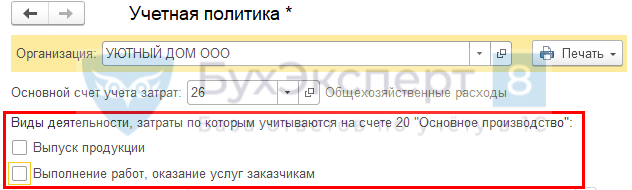

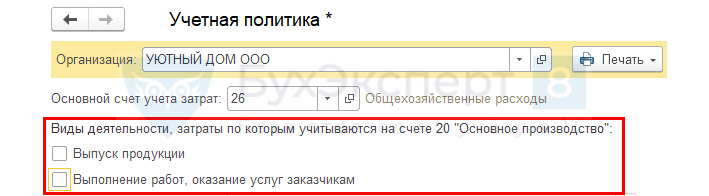

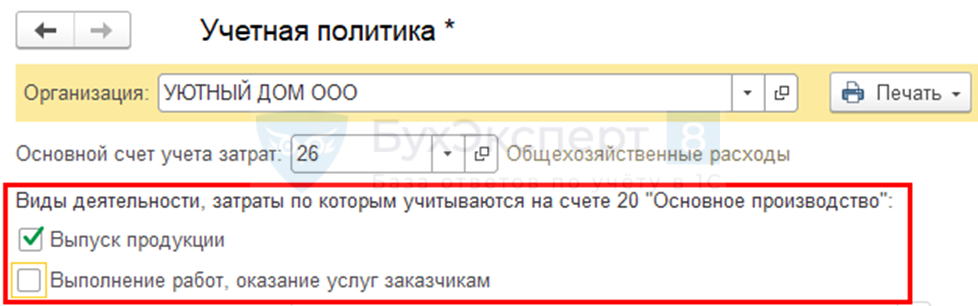

Порядок закрытия счета 25 зависит от настроек учетной политики (УП):

- если указано, что учет не ведется на счете 20 «Основное производство»,

счет 25 «Общепроизводственные расходы» автоматически закрывается в Дт 90.02;

- если установлен хоть один флажок (то есть указано, что учет ведется на счете 20),

то настроить автоматическое закрытие счета 25 в дебет 90.02 в 1С не получится — только документом Операция, введенная вручную.

В месяцы простоя можно поменять настройку УП — убрать все флажки с производства и работ, услуг по учету прямых затрат на счете 20,

тогда 25 счет будет закрываться в Дт 90.02. После того как простой закончится, флажки верните как было.

Если необходимо, чтобы затраты закрывались в Дт 90.08, учитывайте их по Дт 26 «Общехозяйственные расходы».

Косвенные производственные затраты (счет 25) с 2021

Затраты при выполнении работ

Как учитывать строительные материалы для монтажных работ по ФСБУ 5/2019?

Организация выполняет монтажные работы. Как учитывать строительные материалы с 2021? Делали так: покупка материалов Дт 10.01 К 60, передача на объект Дт 10.08 Кт 10.01. Когда подписана КС Дт 20 Кт 10.08. Сейчас надо сразу делать проводку Дт 20 Кт 10.01 и если КС будет не подписана, то оставлять как НЗП?

Порядок учета материалов, используемых для производства, выполнения работ (услуг) не поменялся (пп. а п. 3 ФСБУ 5/2019).

Продолжайте учитывать их на счете 10 «Материалы» и отражайте расход в БУ и НУ в момент отпуска на выполнение работ:

- Дт 20 Кт 10.08.

Не совсем было корректно делать эту проводку только в момент подписания КС. Она должна быть сделана в момент передачи материалов на объект. По счету 20 будет отражаться НЗП до момента подписания КС.

- Прямые производственные затраты (счет 20) с 2021

Коммерческие затраты

На каком счете отражать затраты на аренду склада для хранения сырья и готовой продукции?

На каком счете отражать затраты на аренду склада для хранения сырья и готовой продукции? Ведем учет на счете 25, смущает положение, что услуги по хранению не включаются в себестоимость продукции с 2021, а при таком учете они туда попадут.

В соответствии с пп. д п. 26 ФСБУ 5/2019 затраты на хранение, если это не часть технологического процесса, не включаются в себестоимость ГП, работ, услуг.

Если учитывать такие затраты по Дт 25, то 1С будет их распределять в Дт 20 пропорционально базе распределения, установленной в УП. Даже если базы не будет, то 1С подберет автоматически другую.

Расходы на хранение учитывайте в Дт 44.02 – как расходы на продажу производственных организаций.

- Фактическая себестоимость запасов с 2021

Как учитывать затраты на хранение, если хранится собственное производственное сырье и оказываются услуги по ответственному хранению сырья?

Как учитывать затраты на хранение, если хранится собственное производственное и чужое сырье?

В соответствии с пп. «д» п. 26 ФСБУ 5/2019 затраты на хранение, если это не часть технологического процесса, не включаются в себестоимость готовой продукции, работ, услуг. Если учитывать такие затраты по Дт 25, то 1С будет их распределять в Дт 20 пропорционально базе распределения, установленной в УП. Даже если базы не будет, то 1С подберет автоматически другую. Поэтому расходы на хранение сырья для собственного производства учитывайте в Дт 44.02 — как расходы на продажу производственных организаций.

Что касается затрат по хранению чужого сырья, когда вы оказываете услуги по ответственному хранению, то они относятся к прямым затратам, связанным с оказанием услуг по хранению — в Дт 20.

Если оплата идет в общем за хранение чужого и собственного производственного сырья, то правильно разделить расходы пропорционально объему сырья на складе.

- Коммерческие затраты (счет 44) — Затраты на хранение сырья и ГП

Как учитывать рекламные материалы (буклеты, листовки, каталоги) по ФСБУ 5/2019? Каталоги раздаются при встречах с потенциальными покупателями.

Как учитывать рекламные материалы по ФСБУ 5/2019?

Рекламные материалы (буклеты, листовки, каталоги) не будут признаваться запасами в соответствии с п. 3 ФСБУ 5/2019, т. к. не предназначены для использования в производстве продукции, выполнении работ (услуг). Стоимость таких активов должна сразу, в момент их приобретения, отражаться в коммерческих расходах БУ — Дт 44.

Методика учета в 1С аналогична учету управленческих запасов с использованием счета 10.21 «Приобретение малоценного оборудования и запасов».

В момент приобретения:

- Дт 10.21.1 Кт 60 — принятие к учету рекламных материалов (в БУ и НУ);

- Дт 44 Расходы на рекламу Кт 10.21.2 — признание в коммерческих расходах стоимости рекламных материалов (только в БУ).

В момент рекламной акции документ Расход материалов:

- Дт 10.21.2 Кт 10.21.1 — раздача рекламных материалов (только в БУ);

- Дт 44 Расходы на рекламу Кт 10.21.1 — признание в косвенных расходах стоимости переданных рекламных материалов (только в НУ);

В НУ затраты на рекламу могут быть нормируемые и ненормируемые. Изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, работах, услугах, относится к ненормируемым расходам (п. 4 ст. 264 НК РФ).

Сумму таких затрат можно учесть полностью в расходах, уменьшающих налог на прибыль, в момент проведения рекламной кампании.

- Коммерческие затраты (счет 44)

- Как оформить раздачу товара в рекламных целях, если стоимость единицы товара более 100 руб.?

Должна ли торговая организация использовать счет 26?

Должна ли торговая организация использовать счет 26?

Торговая организация может не использовать счет 26 «Общехозяйственные расходы», а все расходы отражать по Дт 44.01 «Издержки обращения» (Приказ Минфина от 31.10.2000 N 94н).

При этом автоматизация в программе 1С предусматривает:

- затраты, учитываемые в БУ по Дт 26, в конце месяца относятся в Дт 90.08 «Управленческие расходы», в дальнейшем отражаются в ОФР по стр. 2220 «Управленческие расходы»;

- затраты, учитываемые в БУ по Дт 44, в конце месяца относятся в Дт 90.07 «Расходы на продажу», в дальнейшем отражаются в ОФР по стр. 2210 «Коммерческие расходы».

Поэтому если в торговой организации управленческие расходы являются существенными, т. е. подлежат раскрытию в бухгалтерской отчетности, то более корректно отражать их по счету 26, чтобы отчет о финансовых результатах был более достоверным.

- Коммерческие затраты (счет 44)

Сверхнормативные затраты

Как закрыть счет 25 в период простоя?

Как закрыть счет 25 в период простоя, длящегося больше месяца?

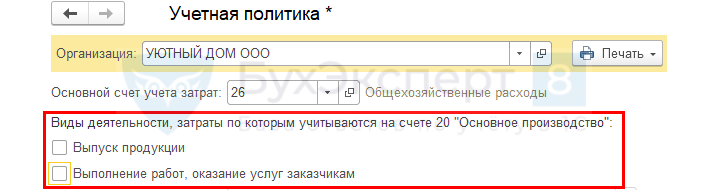

Порядок закрытия счета 25 зависит от настроек учетной политики (УП):

- если указано, что учет не ведется на счете 20 «Основное производство»,

счет 25 «Общепроизводственные расходы» автоматически будет закрываться в Дт 90.02.

- если установлен хоть один флажок (то есть указано, что учет ведется на счете 20),

то настроить автоматическое закрытие счета 25 в дебет 90.02 в 1С не получится — только документом Операции, введенные вручную.

В месяцы простоя можно поменять настройку УП — убрать все флажки с производства и работ, услуг по учету прямых затрат на счете 20,

тогда 25 счет будет закрываться в Дт 90.02. После того как простой закончится, флажки верните, как было.

Если необходимо, чтобы затраты закрывались в Дт 90.08, учитывайте их по Дт 26 «Общехозяйственные расходы».

- Сверхнормативные затраты

- Косвенные производственные затраты (счет 25) с 2021

Каким документом списывать материалы в производство в НУ?

Каким документом списывать материалы в производство для НУ?

Отпуск материалов в производство и в БУ, и в НУ можно отразить двумя документами:

- документ Расход материалов (Требования-накладные) вид операции Использование материалов — оформляется только списание материалов;

- документ Выпуск продукции (Отчеты производства) — одновременно со списанием материалов осуществляется выпуск продукции.

- Использование материалов в организации

- Выпуск готовой продукции по плановым ценам по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

- Выпуск готовой продукции по плановым ценам по старой методике: без использования субконто Продукция. Материалы списываются по спецификации

См. также:

- [06.04.2021 запись] Учетная политика на 2021 в 1С

- [19.05.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 1

- [28.05.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 2

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добрый день.

ООО Производство

У нас арендованный склад у ООО и договор на услуги склада(например:Услуги по механической обработке паллетов,Услуги по Ручной обработке паллетов) ,там идет сборка готовой продукции и хранение товара.

Можем ли мы эти сторонние услуги отразить на счете 26?Или же все таки это 20 счет,так как у нас там производство?

Спасибо.

Здравствуйте

Цитата (Н Юлия Николаевна):ООО Производство

У нас арендованный склад у ООО и договор на услуги склада(например:Услуги по механической обработке паллетов,Услуги по Ручной обработке паллетов) ,там идет сборка готовой продукции и хранение товара.

Можем ли мы эти сторонние услуги отразить на счете 26?Или же все таки это 20 счет,так как у нас там производство?

26 счет «Общехозяйственные расходы» в данном случае не подходит.

Цитата (План счетов (Приказ Минфина № 94Н)):Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

Вам нужно использовать или 20 или 25 счет.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

simport, здравствуйте,спасибо.

А 44 счет в данном случае не подойдет?

г. Новосибирск1 244 балла

Н Юлия Николаевна, здравствуйте.

По большому счету в помещении у вас осуществляются сразу два вида деятельности — производство и хранение. Производственные затраты должны учитываться на сч. 20 или 25, затраты на хранение готовой продукции у производственной компании могут учитываться на сч. 44, но только если речь идет о хранении продукции в местах ее продажи (План счетов и инструкция).

Поэтому если у вас склад не используется в торговой деятельности и в помещении ведутся какие-либо производственные операции, то счета 26 или 44 не подходят.

![]()

Добрый день.

Цитата (VladGogen):но только если речь идет о хранении продукции в местах ее продажи

Со склада идет отгрузка готовой продукции физическим лицам и юридическим,продажа на складе не осуществляется.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Цитата (Н Юлия Николаевна):Со склада идет отгрузка готовой продукции физическим лицам и юридическим,продажа на складе не осуществляется.

Если бы хранили только сырье, то стоимость аренды склада можно было бы отнести на счет 20 или 25.

Если на складе только готовая продукция, то расходы на аренду — это счет 20 или 25 или 44. Смотрите свою учетную политику, если там счет 44 вообще.

Цитата (План счетов (Приказ Минфина № 94Н)):Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

ключевые слова выделены синим.

Что значит ответственное хранение товара

Под ответственным хранением понимается обеспечение покупателем сохранности товара, переданного ему поставщиком, и отказ от которого соответствует требованиям закона или договора (п. 1 ст. 514 ГК).

Покупатель обязан обеспечить сохранность товара, а продавец – возместить понесенные покупателем расходы на обеспечение сохранности, реализацию товара или его возврат продавцу (п. 3 ст. 514 ГК).

Если имущество не может быть возвращено поставщику в натуре, покупатель в соответствии со ст. 1102 и 1105 ГК обязан возместить его действительную стоимость на момент приобретения, а также убытки, вызванные последующим изменением стоимости (постановление Арбитражного суда Московского округа от 21.07.2015 № Ф05-8953/2015 по делу № А40-98534/12).

Ответственное хранение товара требуется не во всех ситуациях. Например, если покупатель осуществляет выборку товара и обнаруживает его несоответствие договору, то он просто отказывается от приемки товара. Принимать продукцию на свой склад для ответхранения он не должен. Если покупатель отказывается принимать товар, находящийся на складе поставщика без предусмотренных законом оснований, то поставщик имеет право взыскать с покупателя оплату товара, а также штрафные санкции (постановление Арбитражного суда Дальневосточного округа от 15.10.2015 № Ф03-4088/2015 по делу № А37-55/2015).

Когда возникает обязательство ответственного хранения

Обязательство по обеспечению сохранности возникает в тех случаях, когда у покупателя есть законное право отказаться от принятого товара:

- при поставке продавцом продукции ином в количестве, нежели предусмотрено договором (ст. 466 ГК);

- при поставке изделия, не соответствующего оговоренным в договоре цвету, моделям, размерам, видам и иным признакам (ст. 468 ГК);

- при поставке имущества с недостатками, которые не могут быть устранены без несоразмерных расходов или временных затрат, а также если недостатки проявляются неоднократно (ст. 475 ГК);

- при поставке некомплектного товара (ст. 480 ГК);

- на других основаниях, предусмотренных договором.

Принятие на ответственное хранение

Принятию мер по сохранности продукции предшествует направление поставщику уведомления, которое должно содержать:

- дату составления;

- реквизиты договора, в рамках которого обеспечивается сохранность товара;

- основания для отказа от договора;

- необходимость забрать товар и компенсировать расходы на обеспечение его сохранности;

- указание на место хранения.

Уведомление можно:

- доставить поставщику нарочным с проставлением отметки о получении на копии документа;

- отправить ценным письмом с описью вложения и уведомлением о вручении;

- направить посредством электронной почты, факсимильной и другой связи, если можно достоверно установить, от кого исходило сообщение и кому оно адресовано, если иное правило не установлено законом или договором и не следует из обычая или практики, установившейся во взаимоотношениях сторон (ст. 165.1 ГК, п. 65 постановления Пленума Верховного Суда «О применении судами некоторых положений раздела I части первой ГК РФ» от 23.06.2015 № 25).

Покупатель должен решить, как он будет хранить полученные ценности. Делать это можно самостоятельно на своей территории или, например, на арендованном складе.

Статья 895 ГК допускает возможность передачи ценностей на хранение третьему лицу без получения согласия поставщика. Это возможно в случаях, когда для этого есть объективные причины и получение согласия не представляется возможным.

При обеспечении сохранности продукции нужно учитывать:

- Положения главы 47 ГК о договоре хранения, которую по общему правилу применяют к хранению в силу закона (ст. 906 ГК).

- Санитарные, противопожарные, охранные и иные обязательные требования. Например, для лекарственных средств действуют правила хранения, утвержденные приказом Минздравсоцразвития от 23.08.2010 № 706н.

- Свойства товаров. Например, скоропортящуюся продукцию, скорее всего, придется хранить при пониженной температуре.

Для того чтобы поставщик впоследствии компенсировал расходы на хранение товаров, покупатель должен доказать факт несения таких расходов и подтвердить их документально.

Если продукция передавалась на хранение третьему лицу, то доказательством расходов может служить договор и документы, подтверждающие оплату покупателем соответствующих услуг.

В случае хранения ценностей в помещениях, арендуемых покупателем у третьих лиц, подтверждением трат могут служить договоры аренды, акты приемки, складские расписки, документы, подтверждающие внесение арендных платежей пропорционально площади, занимаемой такими ценностями (постановления Арбитражного суда Северо-Западного округа от 04.02.2021 № Ф07-15766/2020 по делу № А56-44310/2019).

Использование собственных помещений также подразумевает определенные траты, например, они могут связаны с оплатой электроэнергии или охраной помещений, в которых хранилась продукция (постановление Седьмого арбитражного апелляционного суда от 28.11.2014 по делу № А03-11856/2014).

Какими документами оформить прием-передачу ТМЦ на их хранение и возврат

Несоответствие поставленного товара условиям договора покупатель должен зафиксировать. Для этого можно использовать типовую форму № ТОРГ-2 «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» или самостоятельно разработанную форму документа (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

При возврате ценностей, принятых на склад по договору хранения, можно использовать акт о возврате ТМЦ (форма № МХ-3) или самостоятельную форму.

Возврат полученного от поставщика, но не принятого обоснованно товара оформляется товарной накладной по форме ТОРГ-12 либо по самостоятельно разработанной форме.

С момента передачи товара поставщику ответхранение прекращается, и покупатель имеет право предъявить требования по компенсации своих расходов.

Образец акта приема-передачи на ответственное хранение

Стороны могут разработать форму собственную форму акта приема-передачи товара на ответственное хранение и согласовать ее в качестве приложения к договору поставки или ответхранения. В документе, как правило, указывают:

- Ф.И.О. представителя покупателя, подписывающего акт;

- ссылку на договор (договор поставки или ответхранения);

- описание товара (наименование, артикулы, количество, другие индивидуализирующие признаки).

Образец договора ответственного хранения товара

К правоотношениям, связанным с ответственным хранением товаров, применяются правила, установленные главой 47 ГК (ст. 906 ГК). Следовательно, соответствующие обязательства должны быть оформлены в простой письменной форме.

Однако это не означает необходимости подписания договора в виде единого документа. Договор считается заключенным, если принятие товара на хранение подтверждено подписью покупателя, выступающего в роли хранителя, в частности, распиской, квитанцией, сохранной запиской или другим документом (п. 2 ст. 887 ГК).

Несмотря на то что правоотношения по обеспечению сохранности подлежащих возврату поставщику товаров регулируются нормами ГК о хранении, они имеют свои особенности:

- обязательства сторон вытекают из ранее заключенной сделки, поэтому положения об ответственном хранении могут быть включены в текст основного договора;

- специфика отношений не подразумевает наличия письменной формы сделки в виде отдельного соглашения, а ограничивается документами, подписанными покупателем и направленными в адрес поставщика.

И все же стороны могут заключить отдельный договор ответственного хранения.

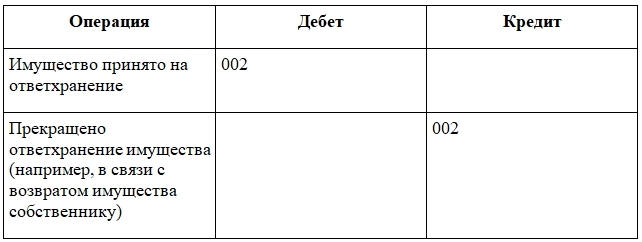

Бухгалтерский учет ответственного хранения

Передачу ценностей и их возврат отражают в бухгалтерском учете на даты составления первичных документов.

В период нахождения основного средства на ответственном хранении нужно по нему начислять амортизацию, пока его ликвидационная стоимость меньше балансовой стоимости (п. 30 ФСБУ 6/2020 «Основные средства»).

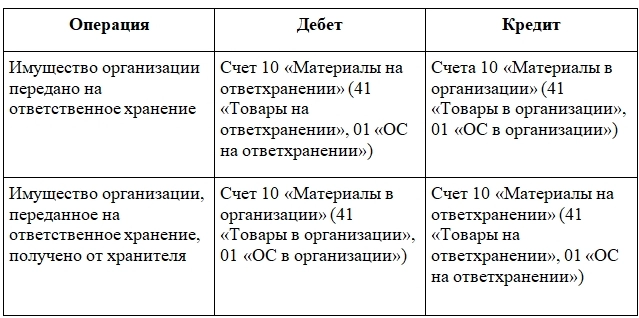

Операции отражают следующими бухгалтерскими записями.

По общему правилу хранитель не вправе распоряжаться ценностями, поступившими по договору хранения. Такие ценности не могут быть признаны активом компании. Поэтому их стоимость учитывается на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» в оценке, согласованной сторонами договора (инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина от 31.10.2000 № 94н).

При возврате ценностей их стоимость списывается с указанного счета. При этом используют следующие проводки.

Сроки ответственного хранения

Для ответственного хранения установлено два вида сроков, которые стороны должны соблюсти:

- срок уведомления покупателем поставщика о принятии мер по ответственному хранению, оповещение должно быть направлено незамедлительно. Понятие «незамедлительное уведомление поставщика о принятии товара на ответственное хранение» означает, что покупатель обязан уведомить его тогда, когда это будет возможным;

- срок обеспечения сохранности ценностей, который ограничивается его разумностью. Так, требование поставщика о возврате продукции, заявленное покупателю спустя год после поставки продукции и выявления ее недостатков, не признается заявленным в разумный срок.

Риски ответственного хранения

Риски покупателя

Иногда покупатель принимает товар без возражений, например, подписывает соответствующие накладные, однако впоследствии отказывается от его оплаты. При рассмотрении спора в суде он заявляет, что отказался от товара, причем последний был принят им на ответственное хранение.

Однако суды считают, что приемка ценностей без уведомления поставщика об их принятии на ответхранение означает принятие продукции покупателем без возражений. Такой товар необходимо оплатить (постановление Арбитражного суда Московского округа от 25.04.2017 № Ф05-4699/2017 по делу № А41-15654/2016).

Неблагоприятные последствия ожидают покупателя и том случае, если он направит уведомление о принятии товара на ответственное хранение спустя длительное время. Суды в таких случаях исходят из того, что при отсутствии незамедлительного уведомления поставщика об отказе от переданной продукции, а также действий покупателя по ее возврату или принятию на ответственное хранение, товар считается принятым покупателем (постановление ФАС Северо-Западного округа от 09.06.2012 по делу № А56-38399/2011).

Покупатель обязан обеспечить сохранность товара. Если он этого не сделает, с покупателя взыскиваются убытки в размере стоимости утерянных ценностей (постановление Арбитражного суда Западно-Сибирского округа от 11.06.2019 № Ф04-2091/2019 по делу № А75-11485/2018).

Риски поставщика

Поставщик должен вывезти товар, принятый покупателем на ответственное хранение, либо распорядиться им в разумный срок (п. 2 ст. 514 ГК). Если поставщик это не сделает, то суд может обязать его вывести продукцию (постановление Арбитражного суда Уральского округа от 01.03.2022 № Ф09-247/22 по делу № А76-11173/2021).

Кроме того, покупатель имеет право реализовать данный товар или вернуть его поставщику. При этом средства, вырученные от продажи, передаются поставщику за вычетом расходов покупателя на обеспечение ее сохранности и реализацию (п. 3 ст. 514 ГК).

- Главная

- Правовые ресурсы

- Подборки материалов

- Расходы на хранение товара налог на прибыль

Расходы на хранение товара налог на прибыль

Подборка наиболее важных документов по запросу Расходы на хранение товара налог на прибыль (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2020 год: Статья 172 «Порядок применения налоговых вычетов» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Доначисляя НДС и налог на прибыль, налоговый орган указал на необоснованный учет расходов и предъявление к вычету НДС по сделкам с техническими компаниями. Налоговый орган пришел к выводу, что налогоплательщик самостоятельно ввез товар на территорию РФ, а контрагенты были привлечены им для увеличения в несколько раз размера учитываемых расходов и принимаемого к вычету НДС. Налоговый орган также указал, что контрагенты налогоплательщика обладают признаками номинальных структур, не имели возможности реального совершения хозяйственных операций с налогоплательщиком ввиду отсутствия недвижимого имущества, основных и транспортных средств, трудовых ресурсов. Суд признал доначисление НДС и налога на прибыль частично законным. Суд признал доказанным факт наличия у налогоплательщика прямых взаимоотношений с иностранными продавцами и движение товара по указанию налогоплательщика со складов временного хранения напрямую организациям-покупателям либо на арендованный налогоплательщиком склад, минуя цепочку посреднических фирм. Суд отметил, что в этом случае действительная налоговая обязанность налогоплательщика должна быть определена на основании таможенной стоимости товара, ввезенного на территорию Российской Федерации, таможенных сборов, пошлин, без учета искусственного увеличения стоимости товара. Суд отклонил довод налогоплательщика о необходимости учета расходов по транспортно-экспедиционному обслуживанию, электронному декларированию, услугам по сертификации, услугам таможенного представителя и иным, понесенным «техническими» импортерами, поскольку обязанность по документальному подтверждению и обоснованию таких расходов лежит на налогоплательщике, но налогоплательщик доказательств реального несения этих расходов не представил. Суд указал, что налогоплательщик вправе принять к вычету НДС, уплаченный при ввозе товара, поскольку налоговый орган пришел к выводу, что ввоз товара был осуществлен непосредственно налогоплательщиком и подконтрольными ему лицами, включение в цепочку приобретения товара номинальных поставщиков и «технических» импортеров с целью увеличения стоимости товара не является основанием для отказа в применении налоговых вычетов по НДС в полном объеме, т.к. в данном случае создан экономический источник для вычета налога.

Статьи, комментарии, ответы на вопросы

Путеводитель по сделкам. Комиссия. КомитентСумму возмещения расходов по хранению реализуемого имущества (объекта основных средств, материально-производственных запасов, товаров), выплачиваемую комиссионеру в соответствии с договором, комитент вправе учесть в целях налогообложения прибыли (пп. 3 п. 1 ст. 268 НК РФ). При реализации продукции комитента данные затраты учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 3 п. 1 ст. 264 НК РФ). При применении метода начисления такие затраты признаются на дату утверждения отчета комиссионера (ст. 999 ГК РФ, пп. 3 п. 7 ст. 272 НК РФ).

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыльФинансовое ведомство разъяснило, что организация вправе учитывать в составе материальных расходов потери при хранении товаров в торговом зале магазина самообслуживания в пределах норм, установленных Приказом Министерства торговли СССР от 23.03.1984 N 75 «Об утверждении дифференцированных размеров списания потерь товаров в магазинах самообслуживания».

.jpg)