Компания, получившая освобождение от уплаты НДС, должна тем не менее выставлять покупателям (заказчикам) счета-фактуры. В данных счетах-фактурах следует сделать надпись или поставить штамп «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

НДС, предъявленный поставщиками (исполнителями), следует учитывать в стоимости приобретенных товаров, работ и услуг (подп. 3 п. 2 ст. 170 НК РФ). Принимать к вычету входной налог нельзя, а значит, и книгу покупок организация вправе не вести (подп. 3 п. 2 ст. 170 НК РФ, письмо ФНС России от 29.04.2013 № ЕД-4-3/7895).

В связи с этим входной налог, принятый к вычету до получения освобождения, может потребоваться восстановить. Дело в том, что получив освобождение, компания будет использовать это имущество для ведения деятельности, необлагаемой НДС. Так, восстановить НДС придется по (п. 8 ст. 145 НК РФ):

- материалам, не переданным в производство;

- нереализованным товаром;

- недоамортизированным основным средствам и нематериальным активам.

Важно

Если компания начинает применять освобождения с начала квартала, то восстановленный налог следует указать в декларации по НДС за последний налоговый период (квартал) перед освобождением.

Если применение освобождения начинается со второго или третьего месяца квартала, то восстановленный налог нужно указать в декларации за квартал, в котором компания начинает применять освобождение (п. 8 ст. 145 НК РФ).

Компания, получившая освобождение от уплаты НДС, должна тем не менее выставлять покупателям (заказчикам) счета-фактуры. В данных счетах-фактурах следует сделать надпись или поставить штамп «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Если же организация, получившая освобождение, выставит счет-фактуру с выделенной суммой налога, то НДС надо будет перечислить в бюджет (п. 5 ст. 173 НК РФ). В противном случае ИФНС может оштрафовать компанию по статье 122 НК РФ.

К такому выводу пришли чиновники (письмо УМНС России от 29.10.2002 №11-10/51672). Согласны с такой позицией и некоторые суды (постановления ФАС Северо-Западного округа от 26.09.2006 № А13-7765/2005-19, ФАС Дальневосточного округа от 13.10.2010 № Ф03-6439/2010). В то же время другие судьи считают, что штрафовать компанию нельзя (постановления ФАС Северо-Западного округа от 19.03.2012 № А56-25413/2011, Дальневосточного округа от 20.02.2009 № Ф03-6382/2008).

Также организация, которая освобождена от уплаты НДС, должна вести книгу продаж. Делать это нужно, в частности, чтобы подтвердить право на освобождения и продлить период освобождения (п.6 ст. 145 НК РФ). Налогоплательщик, освобожденный от НДС, вправе формировать кассовый чек без указания наименования ставки НДС в электронной форме или в печатной форме с прочерком или «НДС не облагается», при этом реквизит «Сумма расчета по чеку без НДС» указывается в обязательном порядке (письмо ФНС от 15.03.2018 № 13-11/052776@).

![]()

Пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявку

Как при освобождении от начисления и уплаты НДС учитывать «входной» НДС, предъявленный продавцами товаров?

Добрый вечер! Помогите разобраться как правильно учитывать НДС в расходах.

Наше ООО освобождено от начисления и уплаты в части НДС по ст. 145 НК. Как я понимаю, мы вместе с теми налогоплательщиками, которые наряду с облагаемыми ведут освобождаемые от НДС операции (Согласно п.4 ст 170 НК) «входной» НДС учитывают в стоимости продукции. То есть при проведении поступления товаров и услуг я не должна выделять сумму налога НДС или всё-таки выделять, но в конце каждого месяца списывать данный косвенный налог в расходы ручной операцией проводкой Дт91.02 Кт68.02?

Я запуталась, так как проводила поступления с выделением НДС за услуги связи например, а теперь после закрытия года он остался у меня висеть на счете 68.02 в Дт.

Цитата (katya1280):Помогите разобраться как правильно учитывать НДС в расходах.

Наше ООО освобождено от начисления и уплаты в части НДС по ст. 145 НК. Как я понимаю, мы вместе с теми налогоплательщиками, которые наряду с облагаемыми ведут освобождаемые от НДС операции (Согласно п.4 ст 170 НК) «входной» НДС учитывают в стоимости продукции. То есть при проведении поступления товаров и услуг я не должна выделять сумму налога НДС или всё-таки выделять, но в конце каждого месяца списывать данный косвенный налог в расходы ручной операцией проводкой Дт91.02 Кт68.02?

Я запуталась, так как проводила поступления с выделением НДС за услуги связи например, а теперь после закрытия года он остался у меня висеть на счете 68.02 в Дт.

Добрый день

НДС, предъявленный поставщиками , следует учитывать в стоимости приобретенных товаров, работ и услуг (подп. 3 п. 2 ст. 170 НК ).

Дт 41,10,20,26 Кт 60(сумму с НДС)

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

![]()

1) То есть в программе провожу поступление без выделения суммы НДС, счет-фактуру тогда также без НДС, но получается идет нарушение проведения первички. И как тогда мне формировать журнал учета полученных и выставленных счет-фактур (мне сказали в налоговой нам надо его предоставлять)?

2) Списывать в конце каждого месяца данный косвенный налог в расходы ручной операцией проводкой Дт91.02 Кт68.02 будет совсем неправильным? Ведь он же в итоге всё равно учтется в расходах.

![]()

юлия79, Спасибо. Я нашла, что при проведении операции поступления товаров и услуг, нужно всего навсего поставить галочку, что НДС учитывать в стоимости. И теперь всё встало на свои места.

Отдельные категории налогоплательщиков могут получить освобождение от НДС. Давайте:

- выясним, на каких основаниях можно не платить НДС и не подавать декларацию по налогу;

- рассмотрим существующие дополнительные ограничения в применении освобождения;

- разберем, когда и в каком формате следует оповестить налоговиков об использовании льготы и всегда ли это надо делать.

Содержание

- Освобождение от НДС по ст. 145 НК РФ

- Расчет лимита выручки

- Ограничения на освобождение от НДС

- Как получить освобождение от НДС

- Что делать после получения освобождения от НДС

- Особенности освобождения от НДС для ЕСХН

- Оформление Уведомления в 1С

- Настройки для ОСНО

- Настройки для ЕСХН

- Настройки Учетной политики для НДС

- Освобождение от исполнения обязанностей по начислению и уплате НДС по другим основаниям

- НДС и специальные налоговые режимы

- Льгота по НДС по ст. 149 НК РФ

Освобождение от НДС по ст. 145 НК РФ

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн. руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

В расчет принимайте выручку исключительно по деятельности, облагаемой НДС (Письмо ФНС РФ от 12.05.2014 N ГД-4-3/8911@).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

Не уложились в лимит по выручке — исчислите НДС с 1-го числа месяца, в котором допущено превышение, и уплатите налог в бюджет. Право на льготу утрачивается до окончания срока освобождения (абз. 1 п. 5 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Если подтверждающие документы не представлены либо содержат недостоверные сведения, НДС подлежит исчислению и уплате в бюджет с взысканием с налогоплательщика штрафов и пеней (абз. 4 п. 5 ст. 145 НК РФ).

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

- переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

- доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

- доход не стал выше установленного порога,

либо

- не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

Форма уведомления для налогоплательщиков на ОСНО и уведомления для ЕСХН-плательщиков регламентированы Приказом Минфина РФ от 26.12.2018 N 286н ![]() PDF

PDF

Настройки для ОСНО

Уведомление об освобождении от уплаты НДС и комплект документов для подтверждения права на льготу формируются и заполняются автоматически (с релиза 3.0.76).

В боле ранних версиях Уведомление заполняется автоматически только данными из карточки Организации. Остальные значения необходимо заполнить вручную. Формирование комплекта подтверждающих документов не автоматизировано.

ФНС рекомендовала формат выгрузки Заявления об освобождении от уплаты от НДС (Письмо ФНС от 25.11.2021 N ЕА-4-15/16426).

Реализовано в релизе 3.0.104 от 27.10.2021.

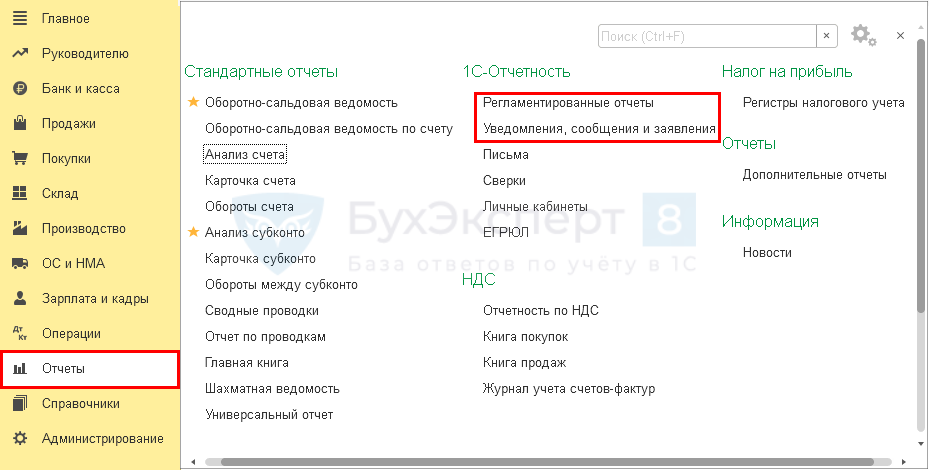

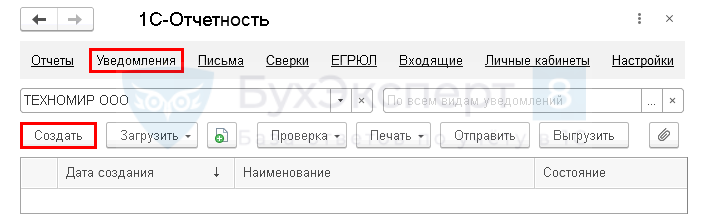

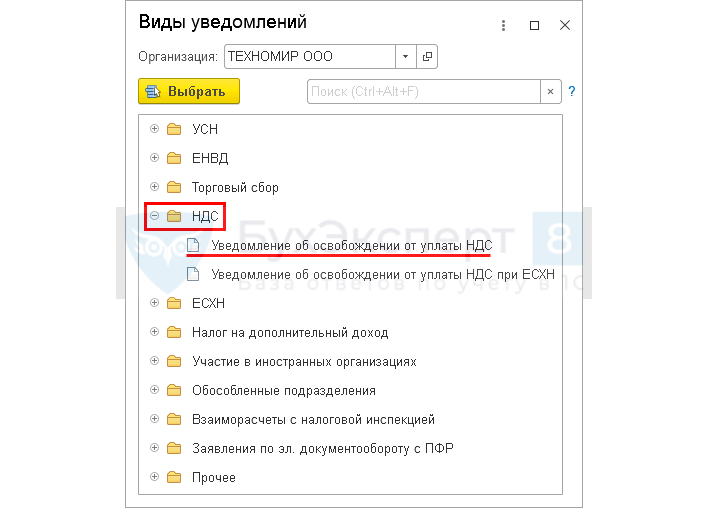

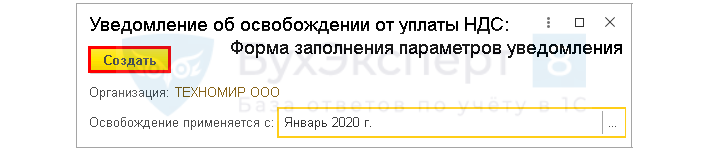

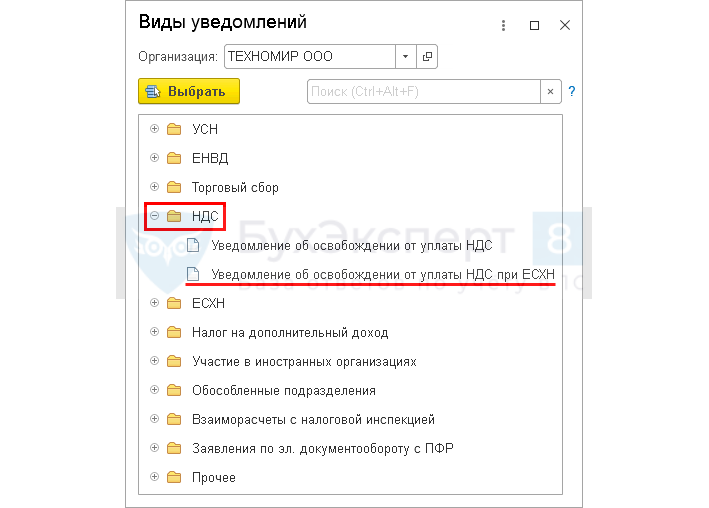

В разделе Отчеты откройте Регламентированные отчеты — Уведомления (или Отчеты — Уведомления, сообщения и заявления).

По кнопке Создать раскройте перечень Видов уведомлений.

В папке НДС выберите Уведомление об освобождении от уплаты НДС.

Откроется форма, где укажите месяц, с которого применяете освобождение от НДС. Нажмите кнопку Создать.

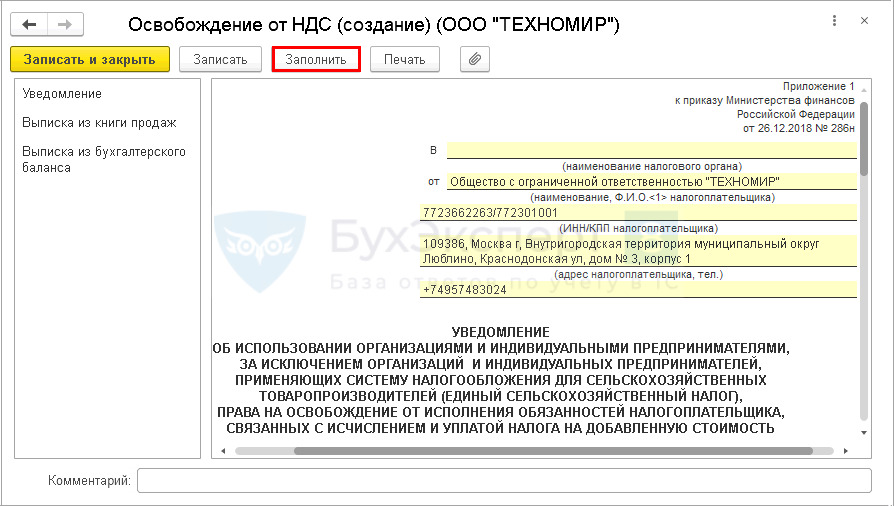

По кнопке Заполнить подготовьте Уведомление, а также комплект подтверждающих документов:

- для юр. лица — Выписка из книги продаж и Выписка из бухгалтерского баланса;

- для ИП — Выписка из книги продаж и Выписка из книги доходов и расходов.

Значения заполнятся автоматически по данным 1С за 3 месяца до начала применения освобождения.

По каким-либо причинам в базе нет значений за предыдущие периоды (например, проведена свертка базы или ранее учет велся в другой программе) — показатели заполните вручную.

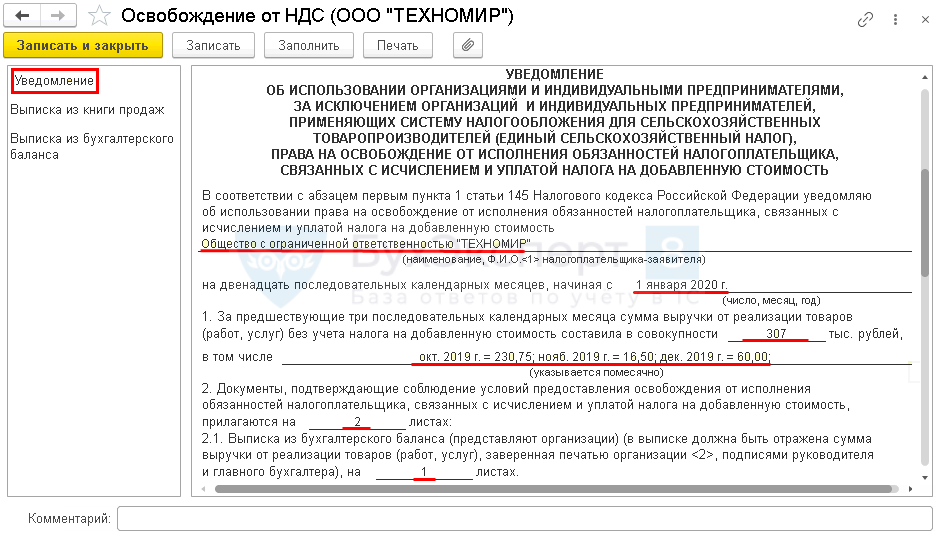

Встаньте курсором на Уведомление, в открывшейся форме проверьте полноту и правильность заполнения показателей.

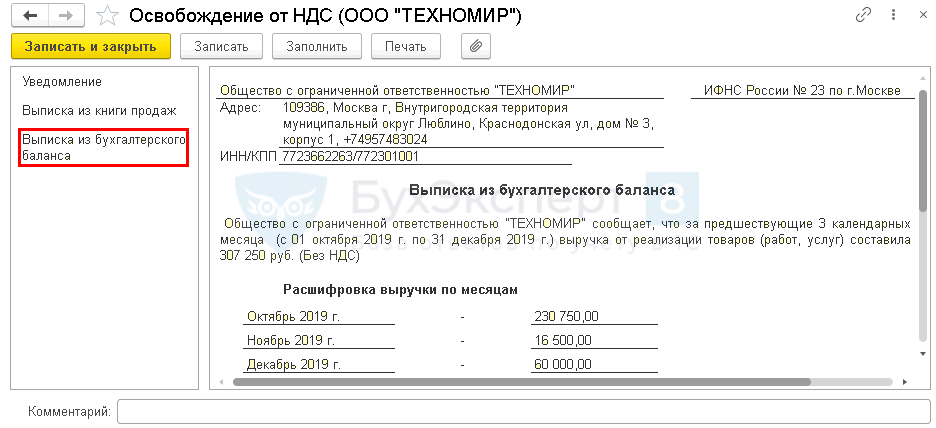

Во вкладке Выписка из бухгалтерского баланса будет представлена общая сумма выручки за расчетный период с расшифровкой по месяцам.

Если уведомление создаете повторно для продления освобождения НДС, уведомление и выписка из бухгалтерского баланса будут заполнены данными учета за 12 месяцев, с расшифровкой выручки по месяцам.

Несмотря на то, что в форме Уведомления данные о выручке приводятся в приложении Выписка из бухгалтерского баланса, в самом Бухгалтерском балансе данных о выручке нет. Они есть в Отчете о финансовых результатах бухгалтерской отчетности.

Если выручку нужно подтвердить за календарный год или I квартал, то можно создать Бухгалтерскую отчетность — Отчет о финансовых результатах за эти периоды (Отчеты — Регламентированные отчеты — Создать — Бухгалтерская отчетность).

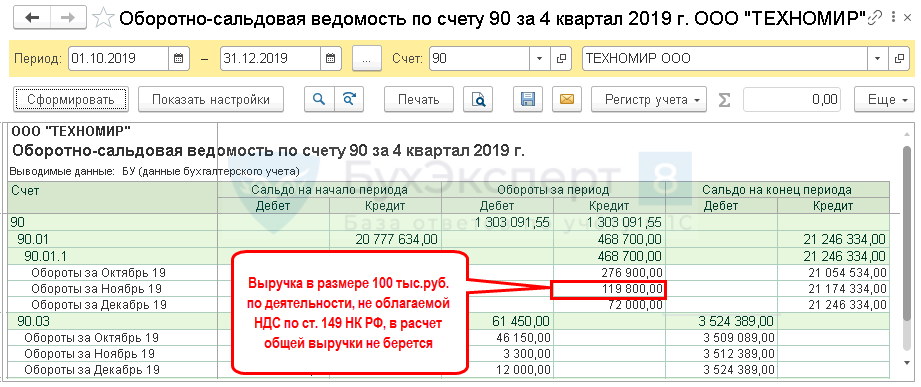

В остальных случаях правильность заполнения показателей проверьте по ОСВ по счету 90 за соответствующий период по месяцам (Отчеты — Оборотно-сальдовая ведомость по счету):

Вкладка Группировка:

- флажок По субсчетам;

- Периодичность — По месяцам.

Вкладка Показатели:

- флажок БУ.

Выручку от реализации в Уведомлении сверьте с:

- Кт оборот 90.01.1 минус Кт оборот 90.01.1 (в части операций, не облагаемых НДС) минус Кт оборот 90.01.1 (в части продажи подакцизных товаров при ведении раздельного учета НДС) минус Дт оборот 90.03 (НДС) минус Дт оборот 90.04 (акцизы).

Выручка в Выписке из бухгалтерского баланса, и стоимость продаж без НДС в Выписке из книги продаж могут различаться, например, на суммы:

- дохода от реализации объектов основных средств, учтенного на счете 91.01;

- ТРУ, переданных безвозмездно;

- прочих сумм, которые подлежат отражению в Книге продаж, но не включаются в расчет выручки для целей ст. 145 НК РФ.

Заполненное уведомление и выписки можно распечатать по кнопке Печать.

Уведомление сдается только в бумажном виде, электронный формат представления не предусмотрен.

Настройки для ЕСХН

Для плательщиков ЕСХН также предусмотрена возможность сформировать Уведомление в программе (раздел Отчеты — Регламентированные отчеты — Уведомления (или Отчеты — Уведомления, сообщения и заявления) — кнопка Создать — папка НДС):

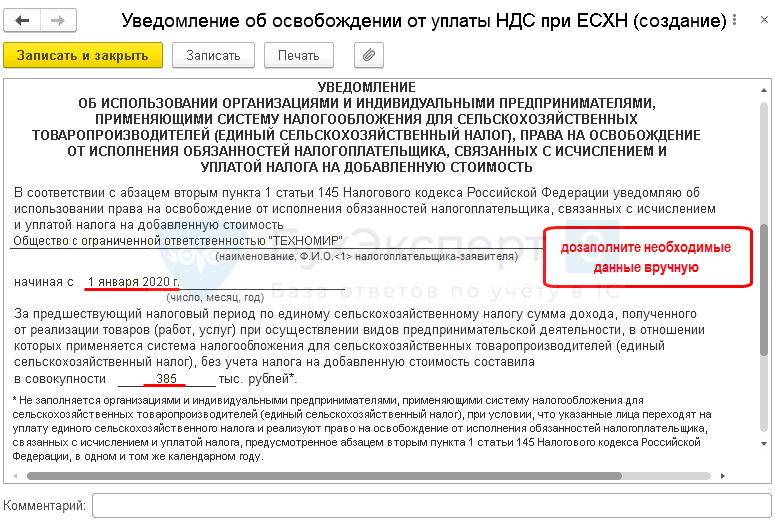

Для указанной категории налогоплательщиков заполняются автоматически только данные из карточки Организации. Остальные значения необходимо внести вручную Уведомление об освобождении от НДС при ЕСХН

Направив Уведомление, можно сразу применять освобождение – ждать разрешение от ИФНС не требуется.

Настройки Учетной политики для НДС

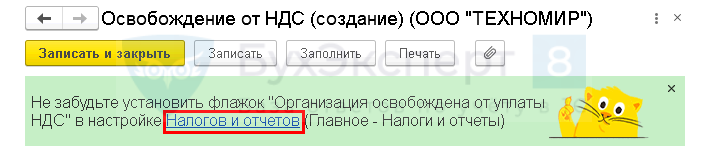

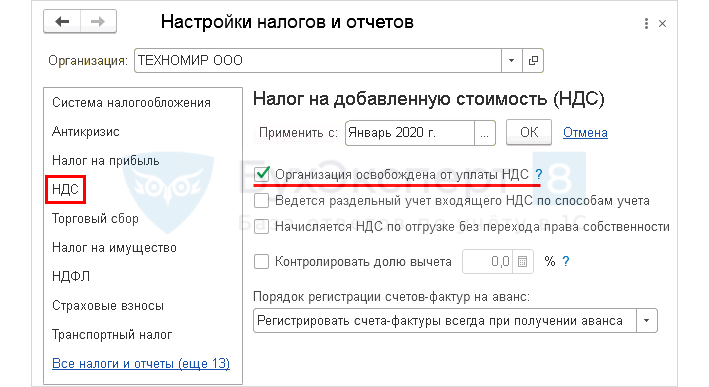

Направив пакет документов налоговикам, выполните в базе обязательные настройки (Главное — Налоги и отчеты — НДС).

Также в настройки по налогам можно попасть по ссылке из баннера-подсказки, который доступен после заполнения уведомления:

В настройке Налоги и отчеты — раздел НДС установите:

- флажок Организация освобождена от уплаты НДС;

- Применяется с — месяц, с которого пользуетесь льготой.

Освобождение от исполнения обязанностей по начислению и уплате НДС по другим основаниям

НДС и специальные налоговые режимы

Не уплачивать НДС возможно, когда:

- применяется:

- УСН (п. 2 ст. 346.11 НК РФ);

- ПСН (п. 11 ст. 346.43 НК РФ);

- ЕНВД (в части деятельности на ЕНВД) (п. 4 ст. 346.26 НК РФ);

- соблюдаются условия — налогоплательщик:

- не ввозит импортные товары в РФ;

- не выделяет НДС в СФ покупателю.

Льгота по НДС по ст. 149 НК РФ

Оповещение налоговой о неуплате НДС на основании ст. 149 НК РФ не предусмотрено. Льгота касается определенных видов операций по закрытому перечню.

Если осуществляются операции как облагаемые, так и не облагаемые НДС — необходимо вести раздельный учет (п. 4 ст. 149 НК РФ). Подробнее Переход на раздельный учет НДС (с релиза 3.0.73)

Еще несколько важных особенностей:

- если деятельность, по которой предусмотрена льгота, подлежит лицензированию, не платить НДС можно только при наличии лицензии (п. 6 ст. 149 НК РФ);

- нельзя применить льготу, если осуществляется деятельность посредника в интересах третьего лица (п. 7 ст. 149 НК РФ);

- от льготы в части операций, перечисленных в п. 3 ст. 149 НК РФ, можно отказаться навсегда или временно, но на срок не менее одного года.

Отказ от льготы по операциям п. 3 ст. 149 НК РФ возможен как по всем сразу, так и по отдельным их видам — одному или нескольким.

Отказ должен действовать для всех проводимых операций, выбранных из п. 3 ст. 149 НК РФ, независимо от покупателя или условий сделки (п. 5 ст. 149 НК РФ).

Отказаться от льготы можно не позднее 1-го числа квартала, с которого больше не намерены ее применять и решили приостановить. Для этого направьте налоговикам соответствующее заявление (п. 5 ст. 149 НК РФ). Форма заявления не регламентирована. Составьте его в свободной форме, указав:

- операции, по которым решили не использовать льготу;

- срок отказа от льготы (не менее года) и квартал, с которого не будете ее применять.

Подробнее НДС по гарантийному ремонту: отказ от льготы возможен

См. также:

- [21.07.2020 запись] Декларация по НДС за 2 квартал 2020 в 1С

- Восстановление НДС при переходе на ЕНВД

- Восстановление НДС при реорганизации

- Восстановление НДС при приобретении товаров (работ, услуг) за счет субсидий

- Восстановление НДС при списании ТМЦ в результате недостачи

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Иногда у компаний и индивидуальных предпринимателей возникает необходимость в освобождении от НДС. Есть два варианта освобождения: по статье 145 НК РФ и по статье 149 НК РФ. Сегодня основное внимание уделим правилам и тонкостям применения освобождения от НДС в рамках статьи 145 НК РФ.

Содержание статьи:

1. Освобождение от уплаты НДС

2. Освобождение от НДС по 145 статье НК РФ

3. Освобождение от НДС Условия

4. Освобождение от НДС по 145 статье НК РФ Посреднические сделки

5. Уведомление об освобождении от НДС

6. Учет при освобождении НДС

7. Статья 149 НК РФ Освобождение от НДС

1. Освобождение от уплаты НДС

Освобождение от уплаты НДС по статье 145 НК РФ — это полное освобождение от уплаты НДС на определенный период.

Освобождение уплаты НДС по статье 149 НК РФ касается отдельных операций. Список операций закрытый.

Освобождение по статье 145 НК РФ могут применять налогоплательщики, находящиеся на общей системе налогообложения, либо налогоплательщики, применяющие ЕСХН.

При освобождении от уплаты НДС по статье 145 НК РФ важно своевременно перенастроить ККТ. С начала применения освобождения от НДС в чеках не должна выделяться сумма НДС. Ставка НДС должна отражаться как «НДС не облагается». Использование ставки «НДС 0%» недопустимо.

2. Освобождение от НДС по 145 статье НК РФ

Освобождение от НДС по 145 статье НК РФ нельзя применять в отношении ввозного НДС. Также нельзя получить освобождение от НДС по операциям, в которых компания выступает в качестве налогового агента. Например, при аренде государственной или муниципальной собственности.

Применять освобождение можно с любого месяца квартала. Срок освобождения — 12 календарных месяцев.

Например, компания приняла в августе 2021 года решение перейти на освобождение от НДС. В этом случае освобождение будет действовать с 01.08.2021 по 31.07.2022. И нужно было в срок до 20 августа уведомить ИФНС о таком факте.

Если аналогичное решение компания примет в конце какого-либо месяца, то применить освобождение она сможет лишь со следующего месяца, иначе будет нарушен срок уведомления ИФНС.

Ждать решения от ИФНС в ответ на уведомление не нужно. Можно смело работать без НДС (если выполнены все условия освобождения). При этом:

-

Исчислять и уплачивать НДС не нужно, а вот выставлять счета-фактуры покупателям придется. В графе «НДС» при этом указывается «Без НДС».

Если по каким-либо причинам компания в период освобождения от НДС по статье 145 НК РФ выставит счет-фактуру с НДС, придется и заплатить НДС в бюджет, и представить в ИФНС Декларацию.

-

Выставлять авансовые счета-фактуры и, соответственно, вносить их в книгу продаж не нужно.

-

НДС к вычету брать нельзя. НДС, указанный в документах поставщика, включается в стоимость приобретенных товаров, работ, услуг.

-

Не нужно сдавать декларации по НДС.

-

Не нужно вести книгу покупок.

-

Книга продаж ведется в обычном порядке.

Освобождение нужно применять именно 12 месяцев подряд, передумать и отказаться нельзя.

Если налогоплательщик во время полученного освобождения нарушит какие-либо критерии, например, начнет реализовывать подакцизные товары, либо выручка превысит оговоренные 2 млн. рублей, ему придется вернуться на общую систему налогообложения.

По окончанию срока освобождения, если есть желание и впредь применять такой порядок, нужно подать в ИФНС соответствующее уведомление и документы, подтверждающие, что выручка за период освобождения не превысила установленный лимит.

Выручка подтверждается выпиской из бухгалтерского баланса, скорее выпиской «из бухгалтерской отчетности», т.к. важно представить сведения из отчета о финансовых результатах. Более точную информацию можно подать, составив в свободной форме подробную справку с указанием выручки по месяцам периода освобождения от НДС.

Если принято решение больше не применять освобождение, ФНС РФ нужно проинформировать об этом, подав уведомление об отказе от освобождения НДС.

3. Освобождение от НДС Условия

Получить освобождение от НДС могут лишь те организации и индивидуальные предприниматели, которые соблюдут определенные правила.

Освобождение от НДС условия:

-

Выручка (без НДС) от реализации товаров, работ, услуг не должна превышать 2 млн. рублей за предшествующие три месяца, следующие последовательно.

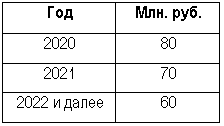

Выручка для организаций, применяющих ЕСХН, зависит от года, в котором организация получает освобождение. Так, в 2021 году это 70 млн. рублей.

-

Освобождение могут применять вновь созданные организации и ИП.

-

При определении размера выручки в расчет берется только выручка от облагаемых НДС операций (Письмо ФНС РФ от 12.05.2014 № ГД-4-3/8911@).

-

Освобождением нельзя воспользоваться при реализации подакцизных товаров. А также если уже есть освобождение от НДС как участника проекта «Сколково».

-

При применении освобождения нужно восстановить НДС по тем ОС, НМА, которые ранее использовались в облагаемой деятельности, и будут продолжать использовать в периоде освобождения от НДС. Аналогичный порядок действует и в отношении товаров и материалов на складе, НДС по которым ранее был принят к вычету.

Сроки восстановление НДС:

-

Если освобождение применяется с первого месяца квартала, то восстановить НДС нужно в последнем месяце предыдущего квартала,

-

Если освобождение — со 2-го или 3-го месяца квартала, то восстановить НДС нужно в квартале, в котором начали применять освобождение от НДС.

4. Освобождение от НДС по 145 статье НК РФ Посреднические сделки

Освобождение от НДС по статье 145 НК РФ посреднических сделок имеет свои особенности.

Посредник, который действует от своего имени в интересах третьих лиц и в обычной практике составляет (перевыставляет) счета-фактуры в случае освобождения от НДС по статье 145 НК все равно должны ежеквартально сдавать по ТКС журналы полученных и выданных счетов-фактур.

А вот Декларацию по НДС не представляют, если они не являются налоговыми агентами.

5. Уведомление об освобождении от НДС

Для налогоплательщиков на общей системе и налогоплательщиков ЕСХН утверждены разные формы уведомлений (Приказ Минфина РФ от 26.12.2018 № 286н).

При заполнении уведомления нужно отразить выручку за предшествующие 3 последовательных месяцев.

К уведомлению нужно приложить:

-

выписку из бухгалтерского баланса в произвольной форме,

-

ИП — выписку из книги учета доходов и расходов,

-

выписку из книги продаж также в произвольной форме.

Интересно, что непредставление уведомления и документов в установленный срок не лишает налогоплательщика права на освобождение от НДС (п. Постановление Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»).

ФНС РФ подтверждает такую позицию. Так, по одному из дел, ИП при проверке было предъявлено неправомерное применение ЕНВД, он тут же подал уведомление об освобождении от НДС. Подал задним числом. Санкций за нарушение сроков подачи уведомления не установлено. ИФНС РФ сначала отказалась признавать уведомление, но после того, как ИП подал жалобу, требования налогоплательщика были удовлетворены.

ФНС РФ признала, что фактически ИП использовал режим освобождения от НДС. Уведомление об освобождении от НДС подал, пусть и со значительным нарушением срока подачи, следовательно, ему не может быть отказано в освобождении от НДС.

6. Учет при освобождении НДС

Учет при освобождении НДС не сложен. Так как взять входной НДС к вычету не получится, нет смысла отражать суммы входного НДС на счете 19.

Логичнее сразу учесть приобретенные товары, работы, услуги по общей стоимости, включающей НДС.

Такой подход рекомендуется отразить в учетной политике компании.

Если есть высокая вероятность того, что компания не продержится все 12 месяцев на низкой выручке, а освобождение через какой-то промежуток времени будет утрачено, то можно продолжать использовать счет 19 и в периоде освобождения от НДС. Отражать входной НДС на счете 19 и сразу списывать его на расходы, либо добавлять к стоимости активов при их покупке.

Учет при освобождении НДС важно вести, постоянно анализируя объем выручки по текущим операциям.

Если компания в каком-то месяце превысит по выручке лимит в 2 млн. рублей без НДС, то она будет вынуждена вернутся к общему режиму налогообложения.

Выручка считается по следующим правилам:

-

Объем выручки определяется по данным бухгалтерского учета, авансы не учитываются.

-

Если были разовые выставления счетов-фактур с НДС, выручка по таким операциям включается в расчет без НДС.

-

В расчет выручки для соблюдения лимита не берется выручка по операциям, которые не облагались НДС и до применения освобождения по ст. 145 НК РФ (например, по статьям 146, 149 НК РФ).

7. Статья 149 НК РФ Освобождение от НДС

Статья 149 НК РФ Освобождение от НДС содержит достаточно большой список операций, освобожденных от НДС. Это банковские операции, операции займа, страхования, медицинские услуги, реализация определенных медицинских товаров и некоторые другие.

Такое освобождение от НДС действует «по умолчанию», хотя для некоторых видов операций потребуется наличие лицензий, либо каких-то других подтверждающих документов/действий.

Например, услуги российских организаций по организации отдыха (санатории, курорты, прочие оздоровительные организации, дома отдыха и т.п.) освобождаются от обложения НДС согласно п.п. 18 п.3 ст. 149 НК РФ. И это как раз случай, когда такая организация должна иметь соответствующую лицензию (п. 6 ст. 149 НК РФ). О таком порядке Минфин напомнил в своем письме от 02.04.2021 № 03-07-07/24498.

Второй пример — условия освобождения от НДС переданных прав на компьютерные программы по п.п. 26 п. 2 ст.149 НК РФ. Передаваемые программы должны быть включены в единый реестр российских программ для ЭВМ и баз данных (Письмо Минфина РФ 08.06.2021 № 03-07-08/44783).

Интересно, что статья 149 НК РФ Освобождение от НДС позволяет отказаться от такого освобождения (п. 5 ст. 149 НК РФ).

При отказе необходимо подать заявление в ФНС РФ не позднее первого числа месяца налогового периода, с которого компания планируется отказаться от освобождения.

Отказаться от НДС можно по всем операциям, перечисленным в п. 3 ст. 149 НК РФ, либо одно из них, либо по нескольким операциям. Отказ возможен на срок не менее 1 года.

Такой отказ может быть выгоден в тех случаях, когда польза от него перекрывает затраты на организацию и ведение раздельного учета по НДС, когда налогоплательщику важнее применять полагающиеся вычеты по НДС в полном объеме.

Мы с вами рассмотрели освобождение от НДС условия, правила, разницы в подходах к освобождению от НДС по статьям 145 и 149 НК РФ. Если у вас еще есть вопросы по этой теме, задайте их в комментариях ниже.

Записывайтесь на наш курс по НДС

Подписывайтесь на наш инстаграм и телеграм

И наш тик-ток

Наш канал на яндекс-дзен

Организация работает без НДС, взаимодействуя при этом с организацией, являющейся плательщиком этого налога. Ситуация нередкая. Рассмотрим основные правила документального оформления операций между такими компаниями и особенности принятия к учету товаров (работ, услуг), а также НДС каждой из сторон.

Продавец не платит НДС

Когда организация работает без НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладную или акт) она оформляет без указания суммы НДС. В соответствующих местах ставится либо прочерк, либо запись «Без налога (НДС)». В тексте договора, счета или в письме произвольной формы рекомендуется указать основание, по которому продавец не уплачивает НДС.

Организации, использующие освобождение от обязанностей плательщика НДС по статьям 145 (по объему выручки) и 145.1 (участник проекта «Сколково») НК РФ, должны при отгрузке составить счет-фактуру на продажу с использованием записи «Без налога (НДС)» в соответствующей графе документа (п. 5 ст. 168 НК РФ).

Тем, кто планирует применить освобождение от НДС, рекомендуем ознакомиться с материалом «Как правильно освободиться от НДС».

Организации, применяющие специальные налоговые режимы (УСН), не являются налогоплательщиками НДС и не обязаны оформлять счет-фактуру (п. 3 ст. 169 НК РФ). Также не составляют счета-фактуры организации, которые осуществляют операции, не облагаемые НДС согласно ст. 149 НК РФ (подп. 1 п. 3 ст. 169 НК РФ). Если же указанные организации примут решение о выставлении такого документа, то его рекомендуется оформлять аналогично требованиям, приведенным в п. 5 ст. 168 НК РФ.

Что нужно сделать продавцу — неплательщику НДС, если он ошибочно выставил счет-фактуру, разъясняют эксперты КонсультантПлюс. Получите бесплатный пробный доступ к КонсультантПлюс и переходите к инструкции.

Покупатель, являющийся плательщиком НДС, при получении документов от организации, работающей без НДС, принимает к учету товары (работы, услуги) по их стоимости, указанной в документах. Отсутствующий в документах продавца НДС покупателем при этом никак не учитывается и дополнительно не исчисляется.

В документах на оплату продавцу, работающему без НДС, в поле «Основание платежа» должна присутствовать запись «Без налога (НДС)».

Покупатель не платит НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

Плательщик НДС, обязанный в соответствии с п. 3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

Оформить согласие на несоставление счетов-фактур вам поможет наш материал «Как отказаться от счетов-фактур, если покупатель – неплательщик НДС».

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

ВНИМАНИЕ! С 1 июля 2021 года счета-фактуры, книги покупок и продаж оформляются по новым формам. Это связано с тем, что эксперимент по прослеживаемости товаров перестал быть экспериментом и стал обязательным для тех, кто импортирует и продает определенные виды товаров. При этом новые бланки обязаны применять все налогоплательщики НДС, а также спецрежимники. Подробнее о новой форме читайте здесь.

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

- В полном объеме при принятии к учету единовременно включает в стоимость этих товаров (работ, услуг), согласно подп. 3 п. 2 ст. 170 НК РФ. Этот способ применяют организации, использующие освобождение от обязанностей плательщика НДС по ст. 145 и 145.1 НК РФ, а также организации, находящиеся на ЕНВД (с учетом положений п. 7 ст. 346.26 гл. 26.3 НК РФ).

- В определенном порядке (в зависимости от вида расходов, к которым налог относится, и факта их оплаты) включает его в состав расходов, уменьшающих доходы. Этот способ применяется при использовании УСН с объектом налогообложения «доходы минус расходы» и ЕСХН (подп. 8 п. 2 ст. 346.5 гл. 26.1 и подп. 8 п. 1 ст. 346.16 гл. 26.2 НК РФ).

Подробнее см. материал «Как учитывать входной НДС при УСН?».

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Поставщик, работающий с НДС, при получении от покупателя, не уплачивающего НДС, авансового платежа в счет предстоящих поставок, в обычном для плательщика НДС порядке оформляет счет-фактуру на полученный аванс в одном экземпляре. Покупателю, не уплачивающему НДС, оформленный поставщиком счет-фактура на аванс не нужен.

А как поступить поставщику/продавцу в ситуации, когда покупатель – неплательщик НДС возвращает товар? Вы можете изучить экспертное мнение сотрудников КонсультантПлюс, оформив бесплатный пробный доступ к КонсультантПлюс.

Итоги

Продавец – неплательщик НДС или освобожденный от уплаты налога не обязан выставлять счета-фактуры. Покупатель-неплательщик или освобожденный от уплаты НДС учитывает входной налог в зависимости от принятой им системы налогообложения.

Освобождение от уплаты НДС могут получить предприятия общепита, а еще предприниматели и организации, у которых общая сумма выручки за три календарных месяца подряд ниже 2 млн рублей. Расскажем, как рассчитать выручку и получить освобождение от уплаты налога.

Освобождение от уплаты НДС могут получить предприятия общепита, а еще предприниматели и организации, у которых общая сумма выручки за три календарных месяца подряд ниже 2 млн рублей. Расскажем, как рассчитать выручку и получить освобождение от уплаты налога.

Кто имеет право на освобождение

Условия освобождения от НДС описаны в ст. 145 НК РФ. Новая компания или ИП, которые планируют работать на ОСНО, не могут сразу получить освобождение. Для этого им придется работать хотя бы 3 месяца подряд и показать объем выручки без НДС за этот период меньше 2 млн рублей. Суммируется выручка за три предыдущих календарных месяца подряд: например, август, сентябрь, октябрь.

Если компания получит освобождение, а уровень выручки за три месяца подряд превысит 2 млн рублей, придется снова платить НДС. Освобождение теряется с начала того месяца, в котором выручка превысила лимит.

Также налогоплательщик не должен выступать налоговым агентом или заниматься импортом. А если он торгует подакцизными товарами, придется вести раздельный учет, потому что такие товары не освобождаются от НДС.

Таким образом, право на освобождение от НДС имеют:

- компании и ИП старше 3 месяцев;

- с выручкой без НДС не больше 2 млн рублей за три месяца подряд;

- без импорта и роли налогового агента, с раздельным учетом, если есть подакцизные товары.

Как рассчитать выручку для освобождения от НДС

Правило 1. Контролируйте объем выручки за три месяца подряд. Если ваша компания освобождена от НДС с 1 ноября, то рассчитывайте выручку в рамках следующих периодов:

- ноябрь, декабрь, январь;

- декабрь, январь, февраль;

- январь, февраль, март;

- и т.д.

Правило 2. Берите в расчет выручку по данным бухучета. Считайте выручку без НДС. Не принимайте в расчет авансы от покупателей.

В расчет идет только выручка с операций, которые облагаются НДС. Операции, не облагаемые НДС, в расчете не участвуют (пп.3,4 Постановления Пленума ВАС от 30.05.2014 № 33). Не облагается налогом выручка:

- от деятельности на спецрежимах — патенте или ЕНВД;

- от операций, освобожденных от НДС по ст.149 НК РФ;

- от операций, которые не облагаются НДС по ст. 146 НК РФ;

- от операций, которые совершены не на территории РФ.

Как получить освобождение от НДС

Освободиться от налога можно с начала любого месяца — не обязательно ждать начала года или квартала. Для этого рассчитайте сумму выручки, соберите документы и подайте их вместе с заявлением в налоговую до 20 числа того месяца, в котором претендуете на освобождение.

Вот список документов для налоговой:

- уведомление по форме, утвержденной приказом Минфина от 26.12.2019 №286н «Об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС»;

- журнал счетов-фактур и его копию;

- выписка из бухгалтерского баланса для компании или выписка из КУДиР для ИП;

- выписка из книги учета продаж.

Как продлить освобождение от НДС

Освобождение длится календарный год — если вы не нарушаете лимит по выручке. После “свободного” периода лучше подать такой же пакет документов в налоговую, чтобы продлить освобождение, если вам это все еще нужно. Это делается точно так же, до 20 числа месяца, в котором хотите возобновить свое право на освобождение.

Налоговая проверит по вашим документам, не было ли нарушения лимитов за весь прошедший год и предшествующие ему 2 месяца. Если условия соблюдаются, вам продлят освобождение. Если окажется, что в какой-то период лимит был нарушен, вам доначислят НДС с того месяца, в котором произошло превышение. Если вы вовсе не сдадите подтверждающие документы, чиновники могут заблокировать счета, доначислить НДС за весь год, назначить штрафы и пени.

Как отказаться от освобождения от НДС

Если вам выгодно вернуться к уплате НДС, то от освобождения вы сможете добровольно отказаться только через год после получения этой льготы (п. 4 ст. 145 НК РФ). Даже если вы станете выставлять счета-фактуры покупателям с выделенным НДС, к вычету его принять все равно будет нельзя.

Если же случилось превышение лимита по выручке, вы теряете освобождение вынужденно — с того месяца, когда выручка “пробила” лимит (п. 5 ст. 145 НК РФ, Письмо Минфина от 06.05.2010 № 03-07-14/32).

Как подготовиться к освобождению

Восстановите в бухучете НДС, который вы уже приняли к вычету по активам, материальным и нематериальным, и по основным средствам с остаточной стоимости. Сделайте это в налоговом периоде, который предшествует освобождению.

В период освобождения нельзя принять к вычету НДС, уплаченный с авансов. Но можно оформить к возврату уплаченный “авансовый” НДС, если договоритесь с клиентами. Если договориться не удастся, выставляйте при отгрузке счет-фактуру с выделенным НДС.

Как работать с НДС в период освобождения

В период освобождения не нужно рассчитывать и платить НДС по внутренним операциям. Входной НДС от поставщиков включайте в стоимость купленных и оплаченных товаров и услуг.

Выставляйте счета-фактуры с пометкой “Без НДС” и регистрируйте их в книге продаж. Не составляйте счета-фактуры на авансы и не указывайте суммы в Книге продаж. Через год после начала освобождения вы предоставите выписку из книги в налоговую. Книгу покупок вести не нужно: ее ведут для расчета вычетов, но при освобождении от НДС вы не делаете вычеты.

Декларацию по НДС сдавать не нужно весь период освобождения. Тут есть нюансы:

- если вы свободны от НДС с начала квартала, включите восстановленный НДС в декларацию за последний квартал перед освобождением;

- если вы свободны от НДС со второго-третьего месяца в квартале, сдайте декларацию за квартал по общим правилам и отразите в ней операции от начала квартала до начала освобождения, также включите в нее восстановленный НДС.

Веб-сервис Контур.Бухгалтерия рассчитает НДС, поможет подготовиться к освобождению и работать без НДС или же с ним. Сервис рассчитает налог, и даст советы по снижению суммы легальными методами. В нем легко вести учет, начислять зарплату, сдавать отчетность через интернет и пользоваться другими инструментами для бухгалтера и директора. Всем новичкам мы даем две недели бесплатной работы.