С 1 июля 2021 года в России вводится национальная система прослеживаемости — заканчивается двухгодичный добровольный эксперимент. Участникам оборота понадобится настроить отправку и прием электронных счетов-фактур или первичных документов для неплательщиков НДС.

Зачем нужна прослеживаемость товаров

Система прослеживаемости — еще один инструмент контроля над перемещением товара, наряду с маркировкой. Система будет действовать как внутри страны, так и между государствами на территории Евразийского экономического союза (ЕАЭС). К международному соглашению подключились Армения, Беларусь, Киргизия и Казахстан. С помощью механизма прослеживаемости страны-участники хотят ликвидировать серый импорт, исключить ввоз контрафакта, повысить собираемость налогов и таможенных платежей. Национальная система прослеживаемости дополняет существующие виды надзора. К налоговому и таможенному контролю добавится также контроль оборота товаров.

Чем прослеживаемость отличается от маркировки

Основные отличия двух систем контроля перемещения товара:

- Оператор прослеживаемости — ФНС России, оператор маркировки — ЦРПТ.

- Прослеживаемость подразумевает контроль над партией товара, маркировке подлежит каждая единица продукции.

- Прослеживаемость — это документальный контроль, в счетах-фактурах и УПД нужно указывать регистрационный номер партии товара (РНПТ), на самой продукции никаких отметок не ставится. Маркировка же применяет средства физической идентификации: на каждую единицу продукции наносится код Data Matrix или RFID-метка.

- Товарные группы прослеживаемости и маркировки не пересекаются.

- Прослеживаемость касается импортируемой продукции и ее оборота на территории России, маркировка затрагивает также производство товаров.

- Участники системы прослеживаемости должны формировать и подавать в ФНС электронные отчеты и уведомления. В систему маркировки нужные сведения передаются сразу из электронных УПД при подписании документа с двух сторон.

Планируется, что с 1 января 2023 года передача сведений по прослеживаемости в ФНС будет происходить в режиме реального времени. Электронные документы, содержащие РНПТ, оператор ЭДО будет направлять в ФНС. Как и при маркировке, данные будут передаваться при подписании с двух сторон.

У кого появятся новые обязанности

Прослеживаемость коснется импортеров, а также всех участников товарооборота, которые перепродают, передают, утилизируют, конфискуют и вывозят продукцию из страны. Новые обязанности появятся у организаций и ИП, независимо от системы налогообложения. Налогоплательщики должны будут сдавать в ФНС ежеквартальный отчет об операциях с прослеживаемыми товарами, а также уведомления об остатках, о вывозе в страны ЕАЭС или ввозе из них. Документы нужно передавать в налоговые органы в электронном виде. Формы документов и правила их заполнения вы найдете в письме ФНС России от 14.04.2021 № ЕА-4-15/5042@.

Как выставлять и принимать счета-фактуры

Федеральный закон от 09.11.2020 № 371-ФЗ внес правки в Налоговый кодекс РФ. С 1 июля организации обязаны выставлять электронные счета-фактуры, в том числе корректировочные, по всем операциям, подлежащим прослеживаемости, кроме:

- продажи товара физлицу для собственных нужд;

- экспорта в любую страну;

- реализации и перемещения товара на территорию государства — участника ЕАЭС.

Покупатели обязаны обеспечить прием электронных счетов-фактур с 1 июля. Электронные счета-фактуры обязательны, даже если организация не является плательщиком НДС.

Для работы с прослеживаемыми товарами в файлах документов (счетов-фактур или первичных документов) надо будет заполнять дополнительные реквизиты: регистрационный номер партии товара (РНПТ), единица измерения и количество прослеживаемого товара. В системе ЭДО Контур.Диадок уже сейчас можно вносить специальные реквизиты в перечисленные электронные документы. Их визуализации будут доработаны в сервисе к 1 июля.

Как подготовиться к прослеживаемости

Если организация работает с прослеживаемыми товарами, следует перейти на партионный учет и начать вести справочник номенклатур в программе учета. Для обмена электронными счетами-фактурами необходимо наладить ЭДО с контрагентами.

Сергей Киселев

Эксперт сервиса Контур.ДиадокПрежде всего проанализируйте список ваших поставщиков и покупателей и определите готовность каждого из них к переходу на ЭДО. Если контрагент уже работает в системе ЭДО, отправьте приглашение к обмену электронными документами. С клиентами других операторов ЭДО начните настраивать роуминг. Тем, кто ведет документооборот на бумаге, расскажите о необходимости перейти на новые технологии. С 1 июля продажу и покупку прослеживаемого товара обязательно оформлять в электронном виде. Уже в октябре при подготовке налоговых деклараций нужно учитывать новые требования и при запросе ФНС представлять электронные документы, содержащие специальные реквизиты.

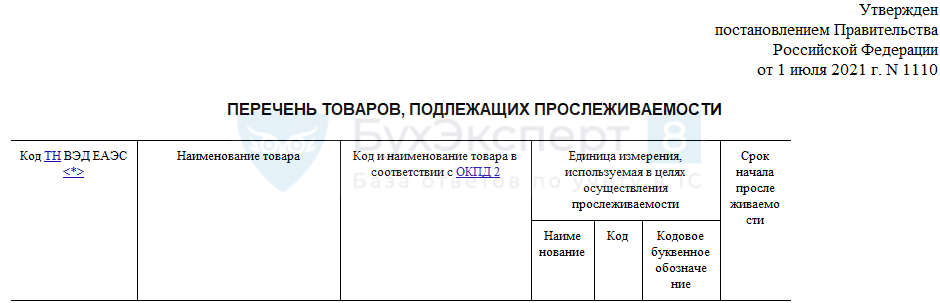

Какие товары подлежат прослеживаемости

Окончательный список в разработке. Пока участники оборота ориентируются на печень товаров, утвержденный для добровольного эксперимента Постановлением Правительства Российской Федерации от 25.06.2019 № 807:

- холодильники и морозильники, другое холодильное или морозильное оборудование, тепловые насосы;

- стиральные машины;

- автопогрузчики с вилочным захватом, тележки, оснащенные подъемным или погрузочно-разгрузочным оборудованием;

- бульдозеры, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины, дорожные катки;

- промышленные транспортные средства для перевозки грузов, тракторы, используемые на платформах железнодорожных станций;

- мониторы и проекторы, телеприемники;

- электронные интегральные схемы и их части;

- детские коляски;

- детские автокресла.

Во второй половине 2021 года заработала национальная система прослеживаемости товаров (НСПТ), введенная в НК РФ Федеральным законом от 09.11.2020 N 371-ФЗ.

Несмотря на то, что пилотный проект НСПТ длился продолжительное время, вопросов по работе с прослеживаемостью множество. Рассмотрим самые популярные из них.

Наша подборка пополняется по мере выхода разъяснений ФНС по данной теме.

Продолжение можно посмотреть здесь.

Основная нормативная база:

- Федеральный закон от 09.11.2020 N 371-ФЗ;

- Постановление правительства РФ от 01.07.2021 N1108 о механизме прослеживаемости;

- Постановление правительства РФ от 01.07.2021 N1110 о перечне прослеживаемых товаров;

- Постановление Правительства РФ от 01.07.2021 N 1109 о критериях отбора прослеживаемых товаров.

Содержание

- ОБЩИЕ ВОПРОСЫ ПО НСПТ

- Относится ли телевизор к прослеживаемым товарам?

- Относятся ли автошины к прослеживаемым товарам?

- Переносится ли прослеживаемость товаров на год согласно Письму ФНС от 30.06.2021 N ЕА-4-15/9208@?

- Товары из каких стран подлежат прослеживаемости?

- Можно ли использовать старый бланк счета-фактуры с 01.07.2021?

- Чем прослеживаемость отличается от маркировки товаров?

- Автоматизирована ли прослеживаемость в 1С:Бухгалтерия 8.2. и 7.7?

- ПОЛУЧЕНИЕ РНПТ НА ОСТАТКИ

- К в 1С внести РНПТ, если Уведомление об остатках отправлено не через 1С-Отчетность?

- Как продать прослеживаемый товар, если он был в эксплуатации и на него не получен РНПТ?

- Нужно ли получать РНПТ на товары, которые учтены на балансе не для продажи?

- Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

- Как заполнять уведомление об остатках, если в документе Инвентаризация товаров указаны разные товары?

- Какой код заполнять в уведомлении на остатки прослеживаемого товара?

- В уведомлении на остатки товаров надо указывать оба кода и ТН ВЭД, и ОКПД 2?

- Надо провести инвентаризацию всех товаров на 01.07.2021, в т.ч. используемых для собственных нужд и получить РНПТ?

- Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

- Как в уведомлении на остатки товаров указывать номер РНПТ?

- ПОЛУЧЕНИЕ РНПТ ПРИ ВВОЗЕ ТОВАРОВ ИЗ ДАЛЬНЕГО ЗАРУБЕЖЬЯ

- Является ли товар прослеживаемым, если он ввезен из ЕАЭС, но страна происхождения товара — Россия?

- Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

- Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем?

- Как получить РНПТ при покупке б/у мониторов у физических лиц?

- Как отразить покупку прослеживаемого товара, если один и тот же товар поступает из разных стран?

- Можно ли в 1С загрузить квитанцию с РНПТ из ФНС?

- ПОКУПКА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

- Как в 1С отразить покупку одного и того же товара, если один поставщик продает его как прослеживаемый товар, а другой нет?

- Надо ли при покупке прослеживаемого товара у физлица, не ИП, получать РНПТ?

- Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд?

- Как проверить, что РНПТ на прослеживаемые товары правильный?

- Можно ли принять к вычету НДС по счету-фактуре с ошибкой в РНПТ?

- Где взять РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

- ПРОДАЖА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

- Указывать ли РНПТ в счете-фактуре, если прослеживаемые товары производятся в РФ?

- Как оформить продажу прослеживаемого товара, если у покупателя нет ЭДО?

- Надо ли заполнять строку 5а в счете-фактуре при реализации непрослеживаемых товаров и оказании услуг?

- Как проверить, что графы 11-13 в счете-фактуре по прослеживаемым товарам заполнены?

- Почему в печатной форме УПД в графе 11 нет номера ГТД?

- Надо ли при реализации непрослеживаемых товаров в счете-фактуре заполнять страну происхождения и номер ГТД?

- Как заполнить счет-фактуру на прослеживаемый товар, если он входит в состав комплекта?

- Как подбирается РНПТ по прослеживаемому товару, если учет товаров ведется по среднему?

- Можно ли выставлять счета-фактуры на прослеживаемые товары на бумажном носителе с 01.07.2021?

- Надо ли в счете-фактуре на аванс заполнять реквизиты прослеживаемости?

- Можно ли в одном счете-фактуре отражать прослеживаемые и непрослеживаемые товары?

- Как заполнять графы 10-13 счета-фактуры на непрослеживаемые импортные товары с 01.07.2021?

ОБЩИЕ ВОПРОСЫ ПО НСПТ

Относится ли телевизор к прослеживаемым товарам?

Относится ли импортный телевизор к прослеживаемым товарам?

Является ли товар прослеживаемым, зависит от того, какой код ТН ВЭД ему присвоен.

Чтобы это выяснить, определите код по документации на товар и проверьте его в Перечне, утв. Постановлением Правительства от 01.07.2021 N 1110.

Дополнительно можно воспользоваться поиском через сервис ФНС.

Если телевизор имеет код ТН ВЭД 8528, он является прослеживаемым товаром.

- Товары, подлежащие прослеживаемости

Относятся ли автошины к прослеживаемым товарам?

Относятся ли импортные автомобильные шины к прослеживаемым товарам?

Автомобильные шины входят в перечень товаров, подлежащих обязательной маркировке (Распоряжение Правительства от 28.04.2018 N 792-р).

Товары, подлежащие маркировке и прослеживаемости, не дублируются, а значит, шины не являются прослеживаемым товаром, их нет в Перечне, утв. Постановлением Правительства от 01.07.2021 N 1110.

Определить прослеживаемый товар можно на основании присвоенных ему кодов ТН ВЭД или ОКПД2.

Подробнее Относится ли телевизор к прослеживаемым товарам?

- Товары, подлежащие прослеживаемости

Переносится ли прослеживаемость товаров на год согласно Письму ФНС от 30.06.2021 N ЕА-4-15/9208@?

Переносится ли прослеживаемость товаров c 01.07.2021 на год согласно Письму ФНС от 30.06.2021 N ЕА-4-15/9208@?

Старт системы прослеживаемости был временно отложен. В настоящее время нормативные акты приняты, они действуют с 08.07.2021:

- Постановление Правительства РФ от 01.07.2021 N1108 о механизме прослеживаемости;

- Постановление Правительства РФ от 01.07.2021 N1110 о перечне прослеживаемых товаров;

- Постановление Правительства РФ от 01.07.2021 N 1109 о критериях отбора прослеживаемых товаров.

- Налоговики сообщили, что запуск системы прослеживаемости отложен на некоторое время

Товары из каких стран подлежат прослеживаемости?

Прослеживаются товары, ввезенные из стран ЕАЭС или из дальнего зарубежья тоже? Например, из Китая.

Прослеживаемости подлежат любые импортные товары из Перечня, утв. Правительством РФ (п .3 Постановления Правительства РФ от 01.07.2021 N 1108), если они ввезены из:

- ЕАЭС (Армения, Беларусь, Казахстан, Киргизия);

- третьих стран (например, Китай, Германия, Малайзия т. е. все кроме стран ЕАЭС).

- Прослеживаемость товаров в 2021 году в 1С

- Поступление прослеживаемых товаров

Можно ли использовать старый бланк счета-фактуры с 01.07.2021?

Можно ли использовать старый бланк счета-фактуры (УПД) в связи с тем, что за нарушение правил прослеживаемости первый год штрафовать не будут? Конфигурация 1С изменена и не успеваем к 01.07.2021 обновить печатные формы.

Старый бланк счета-фактуры (УПД) с 01.07.2021 применять нельзя. Счета-фактуры, не соответствующие установленной форме и правилам ее заполнения, не регистрируются в книге покупок (п. 3 Правил ведения книги покупок, утв. Постановлением от 26.12.2011 N 1137). Покупатель не сможет применить вычет НДС по счету-фактуре, который не соответствует требованиям ст. 169 НК РФ и составлен не по установленной форме.

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- товары (работы, услуги) должны быть приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- товары (работы, услуги) приняты к учету (п. 1 ст. 172 НК РФ).

- НДС принимается к вычету

- Счет-фактура и УПД с 01.07.2021 — образец

Чем прослеживаемость отличается от маркировки товаров?

Чем прослеживаемость отличается от маркировки товаров?

Основные отличия прослеживаемости от маркировки:

- прослеживаются только импортные товары;

- не наносятся какие-либо коды на единицу;

- прослеживаемость оформляется документально и не требует изменения складской логистики;

- счета-фактуры (УПД) на прослеживаемые товары передаются только по ЭДО;

- прослеживается не конкретная штука, а вся партия товара и т. д.

Например, купили 100 шт. импортных холодильников. Нельзя продать 150 холодильников. Но какую штуку из партии продали — непринципиально. Не может быть отрицательной разницы по таким товарам: 100 – 150 = — 50. В этом идея прослеживаемости.

- Прослеживаемость товаров в 2021 году в 1С

- Пилотный проект по прослеживаемости импортных товаров

- Прослеживаемость товаров и маркировка: автоматические системы контроля

- Кто участвует в маркировке

Автоматизирована ли прослеживаемость в 1С:Бухгалтерия 8.2. и 7.7?

Автоматизирована ли прослеживаемость импортных товаров в 1С:Бухгалтерия 8.2. и 7.7?

Автоматизация системы прослеживаемости импортных товаров в:

- 1С:Бухгалтерия 2.0 запланирована на август 2021 с ограниченным функционалом;

- 1С 7.7 не поддерживается.

Отслеживать, в каких конфигурациях 1С реализована автоматизация прослеживаемости товаров, можно здесь >>. Все процессы автоматизации НСПТ здесь >>.

Сборник «Переход на 1С Бухгалтерия 3.0 с 2.0»: для типовых и доработанных конфигураций 1С

ПОЛУЧЕНИЕ РНПТ НА ОСТАТКИ

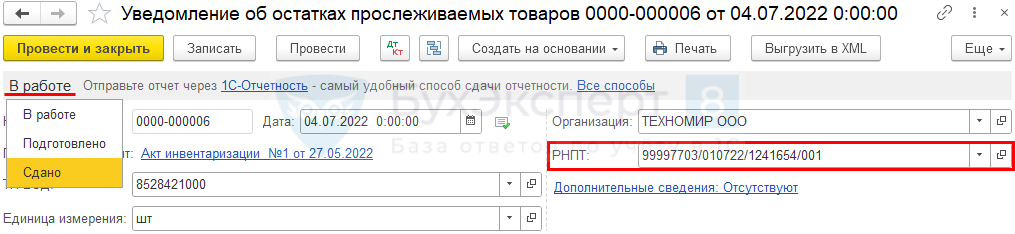

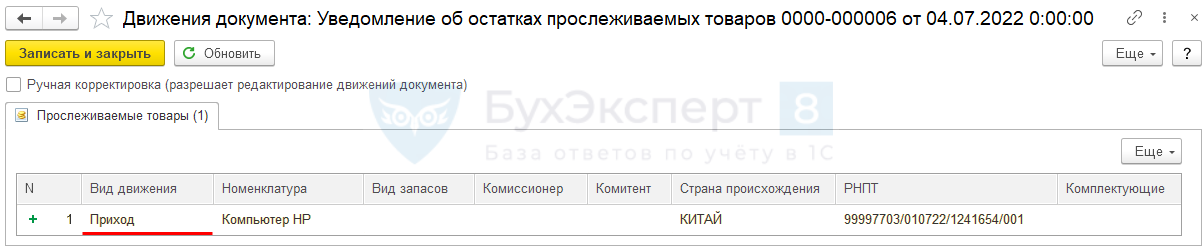

К в 1С внести РНПТ, если Уведомление об остатках отправлено не через 1С-Отчетность?

Как в 1С внести РНПТ, если Уведомление об остатках отправлено не через 1С-Отчетность, а через другого оператора ЭДО?

РНПТ, полученные через стороннего оператора, внесите в Уведомление вручную через Отчеты — Уведомления для получения РНПТ.

Укажите его в поле РНПТ, проведите уведомление и установите статус Сдано.

После этого вносится запись в регистры накопления по прослеживаемым объектам (товарам, ОС и т. д.).

Если таких уведомлений много, уточните у своего оператора ЭДО о возможности загрузки данных в программу 1С.

- Получение РНПТ и настройки прослеживаемости в 1С

- Получение РНПТ по прослеживаемым ОС в 1С

- Получение РНПТ по прослеживаемым несущественным активам за балансом в 1С

Как продать прослеживаемый товар, если он был в эксплуатации и на него не получен РНПТ?

Что делать, если на 01.07.2021 в эксплуатации был прослеживаемый товар — монитор, а спустя год решили продать этот б/у товар?

РНПТ по б/у прослеживаемому товару получите, когда надо будет его продать. Для этого подайте в ФНС Уведомление об остатках прослеживаемых товаров.

Заранее на прослеживаемые товары, находящиеся в эксплуатации, РНПТ получать не требуется.

Получение РНПТ

Нужно ли получать РНПТ на товары, которые учтены на балансе не для продажи?

Нужно ли получать РНПТ на прослеживаемый товар, если не планируется его продавать? Товар используется для собственных нужд. Например, на холодильник, который учтен на балансе не для продажи, а для нужд офиса.

Не нужно получать РНПТ на товары, которые учтены на балансе не для продажи. Подавать Уведомления об остатках прослеживаемых товаров для запроса РНПТ надо, если принято решение продать холодильник. РНПТ надо получить до момента его продажи. Проводить сплошную инвентаризацию на момент старта прослеживаемости для выявления прослеживаемых товаров в эксплуатации закон не требует.

Получение РНПТ

Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

Надо получить РНПТ до момента реализации этих товаров. Для этого в ФНС подайте Уведомления об остатках прослеживаемых товаров. Подача такого уведомления не ограничена по сроку. Главное — получить РНПТ до момента оформления первички в адрес покупателя.

Получение РНПТ

Как заполнять уведомление об остатках, если в документе Инвентаризация товаров указаны разные товары?

Как заполнять уведомление об остатках прослеживаемых товаров, если в документе Инвентаризация товаров указаны разные товары?

Уведомление об остатках прослеживаемых товаров заполняется отдельно по каждому коду ТН ВЭД.

Получение РНПТ

Какой код заполнять в уведомлении на остатки прослеживаемого товара?

Какой код заполнять в уведомлении на остатки прослеживаемого товара — ТН ВЭД и ОКПД2? Зависит ли код от того, из какой страны ввозится товар — ЕАЭС или дальнего зарубежья?

В Уведомлении на остатки прослеживаемого товара необходимо указывать ТН ВЭД.

В справочнике ОКПД 2 несколько кодов может соответствовать одному коду ТН ВЭД.

Если есть вопросы по соответствию кодов ОКПД 2 с ТН ВЭД (Приложение N 2 к Приказу ТПП РФ от 22.12.2016 N 155), рекомендуем посмотреть сертификат на товар, где указан код ТН ВЭД. Все прослеживаемые товары подлежат сертификации.

Информацию можно проверить на сайте Росаккредитации.

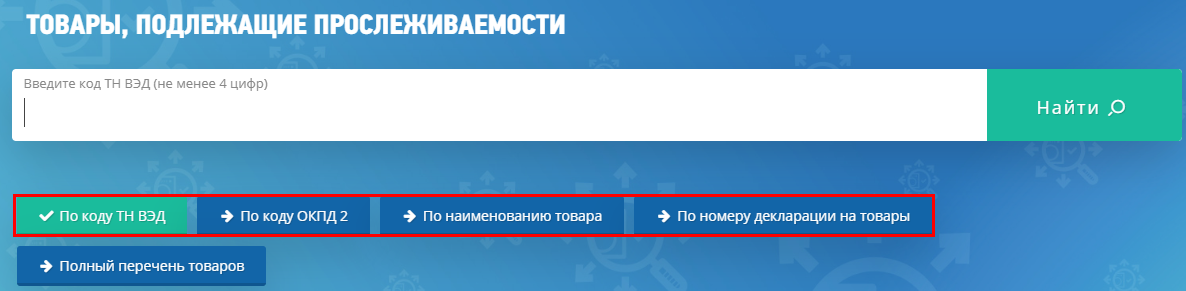

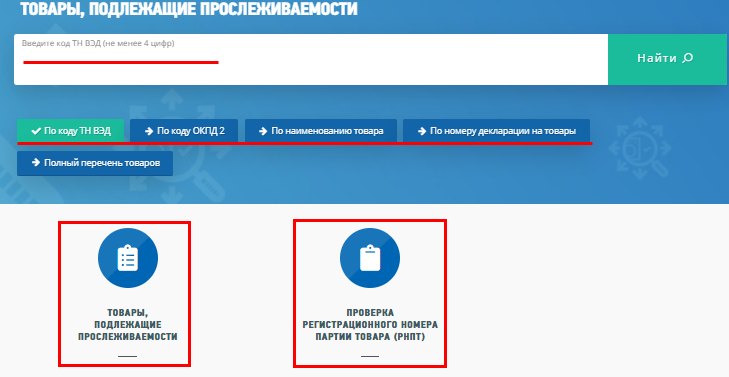

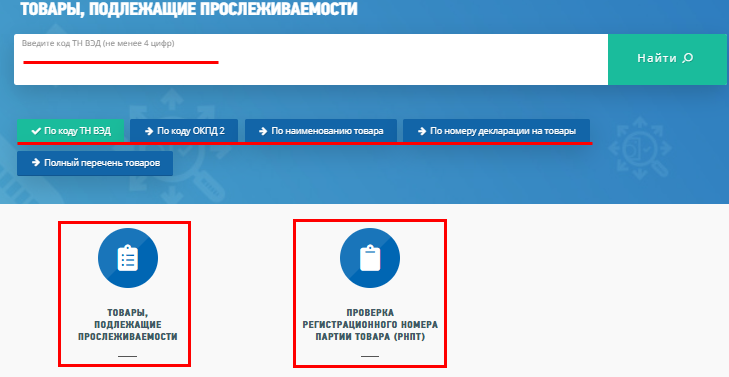

Также воспользуйтесь сервисом Проверка прослеживаемости товаров на сайте ФНС. Здесь доступна не только Проверка регистрационного номера партии товара (РНПТ).

Дополнительно можно проверить прослеживаемые товары по:

- коду ТН ВЭД;

- коду ОКПД2;

- наименованию товара;

- номеру декларации на товары.

А также изучить полный перечень товаров, подлежащих прослеживаемости.

- Получение РНПТ

- ФНС. Прослеживаемость товаров

В уведомлении на остатки товаров надо указывать оба кода и ТН ВЭД, и ОКПД 2?

В уведомлении на остатки прослеживаемых товаров в строках 11 и 12 надо указывать оба кода и ТН ВЭД, и ОКПД 2?

В Уведомлении на остатки прослеживаемого товара необходимо указывать ТН ВЭД.

В справочнике ОКПД 2 несколько кодов может соответствовать одному коду ТН ВЭД (Приложение N 2 к Приказу ТПП РФ от 22.12.2016 N 155).

Получение РНПТ

Надо провести инвентаризацию всех товаров на 01.07.2021, в т.ч. используемых для собственных нужд и получить РНПТ?

Надо провести инвентаризацию всех товаров на 01.07.2021, в т. ч. используемых для собственных нужд и получить РНПТ на прослеживаемые товары? Например, на холодильники в офисе.

Проводить инвентаризацию всех запасов на дату запуска системы прослеживаемости не требуется. Проведите инвентаризацию и получите РНПТ только на те прослеживаемые импортные товары, которые планируете продать в ближайшее время.

Получение РНПТ

Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

Собственник товара получает РНПТ через Уведомление об остатках прослеживаемого товара.

В формате счета-фактуры (УПД) есть доп. обязательство для операций посредников. С помощью этого реквизита комитент передает информацию о РНПТ посреднику для формирования СФ на продажу.

Эту информацию можно передать и на бумажном носителе, и в excel. Порядок закрепите в учетной политике или положении о документообороте.

Порядок передачи копий счетов-фактур нормативно не урегулирован. Например, их можно передать, как вложение по ЭДО или по электронной почте.

Порядок движения счетов-фактур при посреднических операциях размещен на сайте ФНС.

Отслеживать автоматизацию прослеживаемости товаров в 1С можно здесь >>

Получение РНПТ

Как в уведомлении на остатки товаров указывать номер РНПТ?

В каком формате в уведомлении на остатки прослеживаемых товаров указывать номер РНПТ? С лидирующими нулями в 4-м блоке или нет?

В Уведомлении на остатки прослеживаемых товаров надо указывать номер РНПТ с лидирующими нулями в 4-м блоке.

- правильно — 10005030/050321/0014096/001;

- неправильно — 10005030/050321/0014096/1.

Получение РНПТ

ПОЛУЧЕНИЕ РНПТ ПРИ ВВОЗЕ ТОВАРОВ ИЗ ДАЛЬНЕГО ЗАРУБЕЖЬЯ

Является ли товар прослеживаемым, если он ввезен из ЕАЭС, но страна происхождения товара — Россия?

Является ли товар прослеживаемым, если он ввезен из ЕАЭС, но страна происхождения товара — Россия?

Товары, произведенные и реализованные в РФ, не относятся к прослеживаемым (п. 6 Положения о системе прослеживаемости).

Прослеживаемости подлежат, в частности, товары, при соблюдении условий (п. 3 Положения о системе прослеживаемости):

- указаны в перечне, утв. Постановлением Правительства от 01.07.2021 N 1110;

- ввезены в РФ из ЕАЭС.

Товары российского производства, импортированные из ЕАЭС, подлежат прослеживаемости в общем порядке (Письмо ФНС от 03.11.2021 N ЕА-4-15/15524@).

- Прослеживаемость импортных товаров в 1С с 2021

- Товары, подлежащие прослеживаемости

Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

Да, нужно получать в течение 5 рабочих дней с даты принятия ввозимых товаров на учет. РНПТ присваивается всем прослеживаемым импортным товарам независимо от их количества в поставке.

Поступление прослеживаемых товаров

Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем?

Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем? Хотя в проекте они были.

Компьютерные платы интегральные исключены из проекта прослеживаемых импортных товаров в одной из редакций Перечня в процессе обсуждения документа.

Список прослеживаемых товаров на сегодняшний день утвержден. Актуальные данные можно отслеживать на сайте ФНС в разделе Национальная система прослеживаемости импортных товаров.

Налоговики сообщили, что запуск системы прослеживаемости отложен на некоторое время

Как получить РНПТ при покупке б/у мониторов у физических лиц?

Как получить РНПТ при покупке б/у мониторов у физических лиц?

РНПТ на остатки получите в ФНС. Для этого подайте Уведомление об остатках прослеживаемых товаров (п. 28 Положения о системе прослеживаемости, Постановление Правительства РФ от 01.07.2021 N 1108).

Получение РНПТ

Как отразить покупку прослеживаемого товара, если один и тот же товар поступает из разных стран?

Как отразить покупку прослеживаемого товара, если одно и то же наименование, поступает из разных стран? Например, идентичная модель холодильника приобретается в разных странах.

В 1С в справочнике Номенклатура рекомендуется создать разные позиции для разных стран. В кратком наименовании сделать пометку по стране, полное наименование заполнить по данным ГТД. Это название отобразится в первичных документах на реализацию.

- Получение РНПТ

- Поступление прослеживаемых товаров

Можно ли в 1С загрузить квитанцию с РНПТ из ФНС?

Можно ли в 1С загрузить квитанцию с РНПТ из ФНС, если отчетность сдается через внешнего оператора, а не через 1С-Отчетность?

С релиза 3.0.98 доступен обмен информацией о прослеживаемых товарах с другим ПО. Для этого этого следует применять формат обмена EnterpriseData 1.10.

Можно загрузить и выгрузить:

- Уведомление об остатках прослеживаемых товаров,

- Уведомление о ввозе прослеживаемых товаров,

- Уведомление о перемещении прослеживаемых товаров в ЕАЭС.

Процесс полностью автоматизирован при подключенном сервисе 1С-Отчетность.

- Получение РНПТ

- Поступление прослеживаемых товаров

ПОКУПКА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

Как в 1С отразить покупку одного и того же товара, если один поставщик продает его как прослеживаемый товар, а другой нет?

Как в 1С отразить покупку одного и того же товара, если один поставщик растаможил его как прослеживаемый товар, а другой нет? Например, видеодомофон.

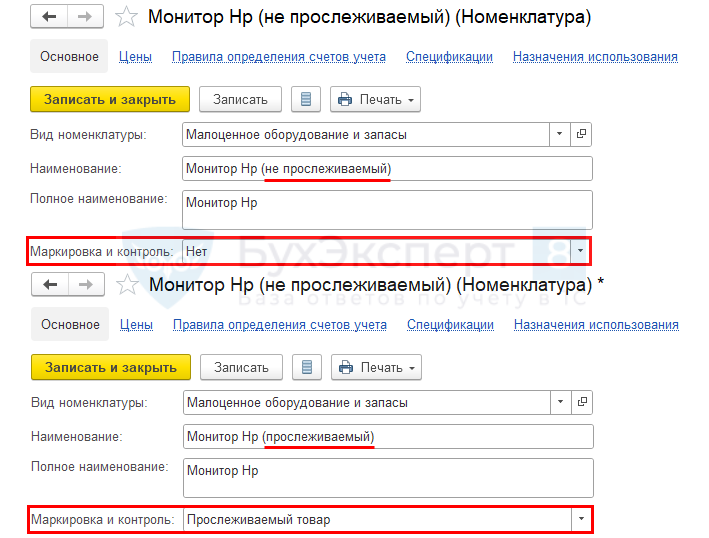

Признак прослеживаемости указывается в карточке номенклатуры.

Использовать одну и ту же номенклатуру как прослеживаемую и непрослеживаемую нет возможности. Кроме того, этим товарам, вероятно, присвоены разные коды ТН ВЭД и ОКПД2.

Если такая необходимость возникла, заведите отдельные карточки на данный товар.

В графе Наименование укажите, какой товар прослеживаемый, а какой нет.

- Получение РНПТ и настройки прослеживаемости в 1С

Надо ли при покупке прослеживаемого товара у физлица, не ИП, получать РНПТ?

Купили в 2022 году б/у монитор у физлица. Списали на затраты и отразили на счете МЦ. Обязательно ли запрашивать РНТП на остатки у ФНС, если не планируем продавать/утилизировать этот монитор?

По товарам, приобретенным (или полученным безвозмездно) от физлица после 01.07.2021, нужно получить РНПТ непосредственно перед операциями с ними (п. 28 Положения о системе прослеживаемости):

- списанием из эксплуатации;

- передачей в переработку;

- продажей.

До этого момента получать РНПТ нет необходимости.

- Получение РНПТ по прослеживаемым несущественным активам за балансом в 1С

- Поступление и выбытие одиночных прослеживаемых несущественных активов в 1С

- Выбытие и продажа прослеживаемых товаров

Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд?

Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд? Например, холодильник для офиса. Продавать его не планируется.

Если товар используется для собственных нужд, то при списании этого объекта надо указать код вида операции с товаром (Приложение 1 к Письму ФНС от 14.04.2021 N ЕА-4-15/5042@).

Он выбывает из системы прослеживаемости после сдачи Отчета о прослеживаемых товарах.

- Выбытие прослеживаемых товаров

- Отчетность по прослеживаемым товарам

Как проверить, что РНПТ на прослеживаемые товары правильный?

Как проверить, что РНПТ на прослеживаемые товары в первичных документах от поставщика правильный?

Проверить корректность РНПТ можно на сайте ФНС с помощью сервиса Проверка прослеживаемости товаров.

Здесь доступна не только Проверка регистрационного номера партии товара (РНПТ).

Дополнительно можно проверить прослеживаемые товары по:

- коду ТН ВЭД;

- коду ОКПД2;

- наименованию товара;

- номеру декларации на товары.

А также посмотреть полный перечень товаров, подлежащих прослеживаемости.

- Прослеживаемость товаров в 2021 году в 1С

- ФНС. Прослеживаемость товаров

Можно ли принять к вычету НДС по счету-фактуре с ошибкой в РНПТ?

Откажет ли налоговая в вычете входящего НДС, если в счете-фактуре ошибка в РНПТ?

Да, можно принять к вычету НДС по счету-фактуре с ошибкой в РНПТ. Потому что следующие ошибки в СФ по прослеживаемым товарам не могут служить причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ):

- ошибка в РНПТ;

- ошибка в единице измерения;

- ошибка в количестве.

При этом при наличии таких ошибок продавцу необходимо оформить корректировочный счет-фактуру.

Счет-фактура и УПД с 01.07.2021 — образец

Где взять РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

Надо ли просить у продавца РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

Просить у продавца РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже, не надо. Зарегистрируйте счет-фактуру по такой покупке в обычном порядке. Перед продажей товаров запросите РНПТ в ФНС с помощью Уведомления об остатках прослеживаемых товаров. Именно такое разъяснения дают налоговики на своем сайте.

Настройки и получение РНПТ

ПРОДАЖА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

Указывать ли РНПТ в счете-фактуре, если прослеживаемые товары производятся в РФ?

Указывать ли РНПТ в счете-фактуре на реализацию товаров, из перечня прослеживаемых, если они производятся в России?

Нет, указывать РНПТ не надо. Прослеживаемости подлежат товары из соответствующего Перечня, только ввезенные на территорию РФ — импортные (п. 3 Постановления Правительства РФ от 01.07.2021 N 1108). Если товар не ввезен в Россию, то он не подлежит прослеживаемости, и РНПТ на него получать не требуется.

- Настройки и получение РНПТ

- Поступление прослеживаемых товаров

Как оформить продажу прослеживаемого товара, если у покупателя нет ЭДО?

Как оформить продажу прослеживаемого товара, если у покупателя нет ЭДО?

При реализации прослеживаемых товаров ЭДО обязателен.

При этом в первый год применения системы прослеживаемости нет ответственности за нарушения порядка работы.

Участникам системы прослеживаемости необходимо переходить на ЭДО. Порекомендуйте покупателю утончить у оператора, с помощью которого сдается регламентированная отчетность, о возможности приема документов. Как правило, входящие документы принимаются по ЭДО без оплаты. Передача сведений о РНПТ на бумажном носителе может привести к ошибкам и серьезным проблемам в дальнейшем, когда система прослеживаемости заработает в полную силу.

Счет-фактура и УПД с 01.07.2021 — образец

Надо ли заполнять строку 5а в счете-фактуре при реализации непрослеживаемых товаров и оказании услуг?

Надо ли заполнять строку 5а в счете-фактуре при реализации непрослеживаемых товаров и оказании услуг?

Строку 5а в счете-фактуре (УПД) заполняют все налогоплательщики при реализации прослеживаемых и непрослеживаемых товаров, а также при оказании услуги, выполнении работ (пп. «з (1)» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137). Эта информация помогает налоговикам при проверках сопоставить отгрузочные документы и СФ.

Некорректное заполнение строки 5а не влияет на вычет входящего НДС.

Счет-фактура и УПД с 01.07.2021 — образец

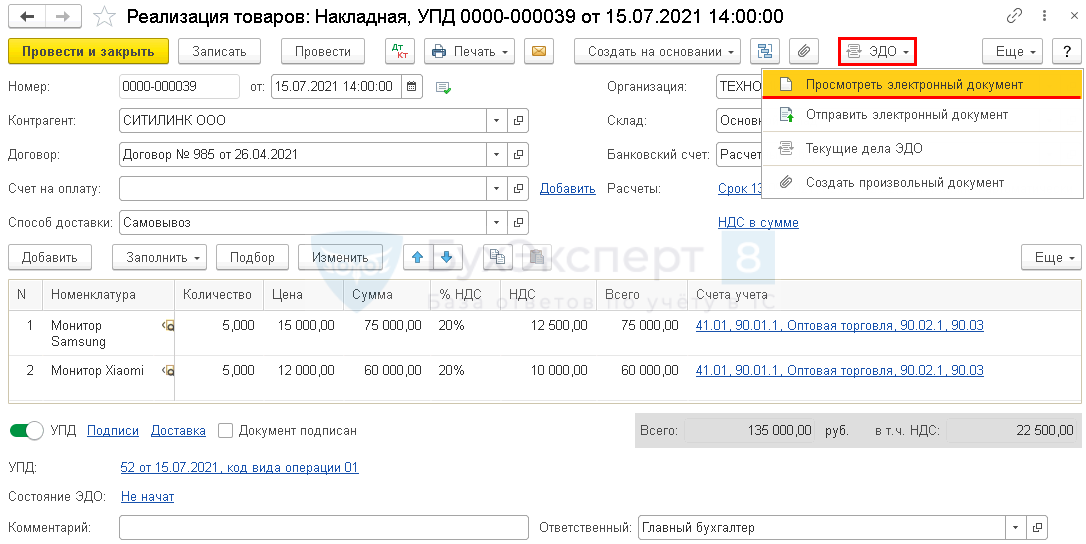

Как проверить, что графы 11-13 в счете-фактуре по прослеживаемым товарам заполнены?

Как в 1С проверить, что графы 11-13 в счете-фактуре (УПД) по прослеживаемым товарам заполнены, если в печатную форму эта информация выводиться не должна?

В документе Реализация (акт, накладная, УПД) нажмите на кнопку ЭДО, затем Просмотреть электронный документ.

То же самое можно сделать по кнопке Печать.

Проверьте корректность заполнения информации в графах 11-13 для прослеживаемых товаров.

- Счет-фактура и УПД с 01.07.2021 — образец

- Выбытие прослеживаемых товаров

Почему в печатной форме УПД в графе 11 нет номера ГТД?

Почему в печатной форме УПД в графе 11 нет регистрационного номера таможенной декларации?

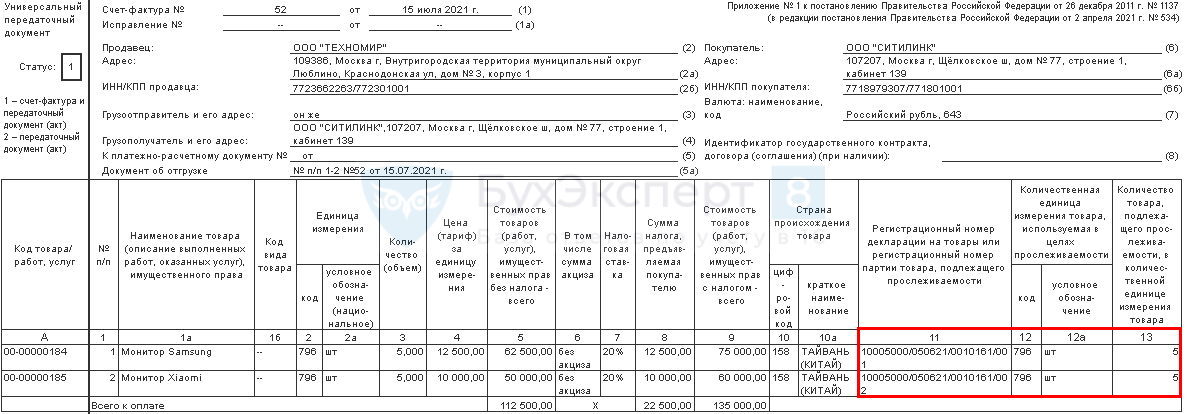

С 01.07.2021 название графы 11 УПД изменилось с «Регистрационный номер таможенной декларации» на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости» (пп. «л» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137).

По непрослеживаемым импортным товарам в графе 11 заполняйте, как и ранее, регистрационный номер ТД (первые 3 блока номера из ГТД).

По прослеживаемым товарам — регистрационный номер партии товаров (все 4 блока номера из ГТД).

- Счет-фактура и УПД с 01.07.2021 — образец

- Поступление прослеживаемых товаров

Надо ли при реализации непрослеживаемых товаров в счете-фактуре заполнять страну происхождения и номер ГТД?

Надо ли заполнять графы 10, 10а, 11 в счете-фактуре при реализации импортных товаров, которые не подлежат прослеживаемости?

При реализации непрослеживаемых товаров из дальнего зарубежья в счете-фактуре необходимо заполнить графы 10, 10а, 11.

Если товары приобретены в ЕАЭС, то при их продаже в графах 10-11 ставится прочерк (Письмо Минфина РФ от 15.09.2016 N 03-07-13/1/53940).

При этом графы 12, 12а, 13 по любым непрослеживаемым товарам не заполняются (пп. «м»-«н» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137).

Счет-фактура и УПД с 01.07.2021 — образец

Как заполнить счет-фактуру на прослеживаемый товар, если он входит в состав комплекта?

Как заполнить счет-фактуру на прослеживаемый товар, если он входит в состав комплекта? Например, в комплект мебели входит холодильник. В накладной указываем, Комплект мебели, 1 шт.

Заполнение счета-фактуры при реализации комплекта, в состав которого входит прослеживаемый товар, на текущий момент нормативно не урегулировано.

Согласно комментариям налоговиков, в счете-фактуре необходимо отражать наименование комплекта, а в графах 11-13 перечислить РНПТ комплектующих, которые входят в его состав (Письмо ФНС РФ от 28.06.2021 N ЕА-4-15/9015@).

Отслеживать автоматизацию прослеживаемости товаров в 1С можно здесь >>

Счет-фактура и УПД с 01.07.2021 — образец

Как подбирается РНПТ по прослеживаемому товару, если учет товаров ведется по среднему?

Как подбирается РНПТ по прослеживаемому товару, если учет товаров ведется не по ФИФО, а по среднему?

В 1С РНПТ подбирается по методу ФИФО независимо от способа учета товаров. Переходить с учета по среднему на ФИФО не требуется. Учет РНПТ в целях прослеживаемости ведется самостоятельно и параллельно складскому учету. Это разные виды учета.

- Прослеживаемость товаров

- Получение РНПТ и настройки прослеживаемости

- Выбытие прослеживаемых товаров

Можно ли выставлять счета-фактуры на прослеживаемые товары на бумажном носителе с 01.07.2021?

Можно ли выставлять счета-фактуры на прослеживаемые товары на бумажном носителе с 01.07.2021, пока не приняты нормативные документы по прослеживаемости?

До вступления в силу нормативных актов по прослеживаемости (п. 2 ст. 2 Закона N 371-ФЗ), счета-фактуры допустимо выставлять на бумажном носителе.

После старта НСПТ с 08.07.2021 необходимо выставлять электронные СФ и УПД с указанием реквизитов по прослеживаемости за исключением некоторых случаев.

Счет-фактура и УПД с 01.07.2021 — образец

Надо ли в счете-фактуре на аванс заполнять реквизиты прослеживаемости?

Надо ли в счете-фактуре на аванс заполнять реквизиты прослеживаемости?

Нет, в счете-фактуре на аванс заполнять информацию о прослеживаемости не требуется. Эта информация отражается в графах 12, 12а, 13 в СФ (УПД) только на реализацию товаров (пп. «м»-«н» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137).

Счет-фактура и УПД с 01.07.2021 — образец

Можно ли в одном счете-фактуре отражать прослеживаемые и непрослеживаемые товары?

Можно ли в одном счете-фактуре отражать прослеживаемые и непрослеживаемые товары?

Да, в одном электронном счете-фактуре (УПД) можно отражать прослеживаемые и непрослеживаемые товары. Формат обновлен Постановлением Правительства РФ от 02.04.2021 N 534.

Изначально в проекте порядка прослеживаемости предполагалась оформление раздельных документов. Впоследствии это требование исключили из правил.

Счет-фактура и УПД с 01.07.2021 — образец

Как заполнять графы 10-13 счета-фактуры на непрослеживаемые импортные товары с 01.07.2021?

Как заполнять графы 10-13 счета-фактуры на непрослеживаемые импортные товары с 01.07.2021?

С 01.07.2021 в счете-фактуре на непрослеживаемые импортные товары графы (Правила заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137):

- 10, 10а, 11 — следует заполнять данными о стране происхождения (не РФ и не ЕАЭС) и номере таможенной декларации (первые три блока);

- 12, 12а, 13 — не нужно заполнять и выводить в печатную форму СФ. Эти данные заполняются и передаются только по прослеживаемым импортным товарам по ЭДО.

- Счет-фактура и УПД с 01.07.2021 — образец

- Выбытие прослеживаемых товаров

См. также:

- Отчетность по прослеживаемым товарам

- ЭДО и прослеживаемость товаров

- Прослеживаемость товаров в 2021 году в 1С

- Пилотный проект по прослеживаемости импортных товаров

- Прослеживаемость товаров и маркировка: автоматические системы контроля

- Получение РНПТ и настройки прослеживаемости

- Поступление прослеживаемых товаров

- Выбытие прослеживаемых товаров

- Счет-фактура и УПД с 01.07.2021

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Для контроля за оборотом импортных товаров в России с 8 июля 2021 года ввели национальную систему прослеживаемости товаров (НСПТ). Отслеживать будут всё движение от момента ввоза на территорию РФ до передачи конечному потребителю. Рассказываем, что в связи с этим ждёт участников оборота таких товаров. Это может вас касаться, даже если вы не продаёте прослеживаемые товары.

Какие товары подлежат прослеживанию

Перечень прослеживаемых товаров может обновляться, поэтому отслеживайте изменения. Чтобы не было двоякого трактования наименований, перечень содержит коды ТН ВЭД ЕАЭС и ОКПД2. Проверьте на сайте ФНС, подлежит ли товар прослеживанию.

На июнь 2021 года в перечень включены:

- холодильники, морозильники бытовые и промышленные;

- стиральные машины бытовые и промышленные;

- мониторы, проекторы, телевизионные приёмники;

- коляски детские;

- автокресла детские;

- тепловые промышленные насосы;

- автопогрузчики, бульдозеры, экскаваторы, дорожные катки.

Если есть затруднения с классификацией товара ориентируйтесь по коду ТН ВЭД из счета-фактуры поставщика или проверьте данные из сертификата соответствия.

Если на территории РФ произвели прослеживаемый товар с полным или частичным использованием импортных запасных частей, созданное изделие считается импортным и тоже подлежит прослеживанию. Исключения:

- комплектующие помещены под таможенную процедуру выпуска для внутреннего потребления, то есть не имеют ограничений по их использованию;

- импортируемые запчасти помещены под таможенную процедуру свободной таможенной зоны, то есть перерабатываются резидентами таких свободных экономических зон как Алабуга, Титановая долина, или под схожую таможенную процедуру свободного склада.

Определить таможенную процедуру можно по кодам таможенной декларации.

Не нужно отчитываться по сделкам с прослеживаемым товаром, если они связаны с государственной тайной, например, по закупке холодильников в рамках оборонного заказа. Если прослеживаемый товар предназначен для представительств международных организаций, то он также не включается в систему прослеживания.

Подарок для наших читателей — чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Как работает НСПТ и кого касается

Партии товара присваивается специальный номер, который участники оборота потом указывают во всех документах при его перепродаже. На сами предметы идентификатор наносить не нужно — это одно из отличий от системы маркировки. Участие в системе прослеживаемости — это отдельная обязанность, не связанная с маркировкой, товар не будет одновременно участвовать в обеих системах контроля.

Все участники оборота прослеживаемых товаров будут отчитываться в налоговую инспекцию о движении таких товаров. Плательщики НДС будут указывать информацию в обновлённой декларации НДС, а неплательщики — в специальном отчёте.

Вы становитесь участником системы, если совершаете какую-либо из этих операций с прослеживаемым товаром:

- импорт;

- наличие на 08.07.2021 остатков прослеживаемого товара на праве собственности, которые в дальнейшем планируется передать по одному из нижеприведенных оснований;

- покупка и продажа на территории РФ у российских контрагентов;

- передача товара комиссионеру комитентом в целях последующей реализации, если агент действует от своего имени;

- передача или получение права собственности на безвозмездной основе;

- передача и получение товара, не связанная с реализацией (реорганизация, взнос в уставный капитал и т.д.);

- прекращение прослеживаемости товара (в том числе продажа физическим лицам для личного потребления, самозанятым, передача в производство для изготовления новых товаров, утилизация, утрата и недостача);

- возобновление прослеживаемости товара (в том числе возврат от физических лиц и самозанятых ранее проданного товара, возврат непеработанных остатков из производства);

- экспорт.

Таким образом, обязанность по участию в системе прослеживания может возникнуть даже если вы не занимаетесь внешнеэкономической деятельностью или торговлей прослеживаемыми товарами. Достаточно просто приобрести такой товар в предпринимательских целях — и вы уже обязаны отчитаться в налоговую инспекцию. От системы налогообложения и формы собственности обязанность участвовать в процессе не зависит.

Пример.

ИП, применяющий патентную систему налогообложения, приобрёл после 08.07.2021 в ООО «М-Видео» китайский монитор для работы в офисе. Вместе с монитором поставщик передал ИП счёт-фактуру в электронном виде с идентификатором товара. ИП должен принять счёт-фактуру по каналам электронного документооборота, подписать электронной подписью, направить в налоговую инспекцию отчёт о прослеживаемых товарах.

Без электронного документооборота магазин не сможет продать предпринимателю или фирме прослеживаемый товар, а ИП или фирма не смогут его купить. Так любой покупатель из мира бизнеса волей-неволей становится участником системы.

Как присвоить регистрационный номер партии товара

Если товар прослеживаемый, ему присваивается регистрационный номер (РНПТ). Он создаётся не для каждой единицы товара, а для всей партии. РНПТ нужно указывать в универсальных передаточных документах, в счетах-фактурах и в налоговой отчётности. Физически на изделие номер не наносится.

Если товар импортирован из стран, не входящих в ЕАЭС, номер присваивает сам импортёр.

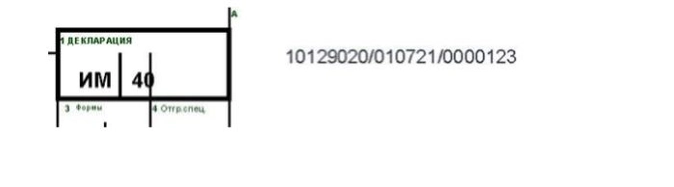

Номер состоит из блоков, разделённых знаком «/». Первые три блока совпадают номером таможенной декларации в разделе А:

- код таможни (раздел 29 ГТД);

- дата регистрации таможенной декларации (раздел 54 ГТД);

- порядковый номер декларации.

Последний блок цифр РНПТ представляет собой порядковый номер товара из раздела 32 таможенной декларации. Если в ГТД несколько партий, то РНПТ присваивается каждой из них.

Пример.

Партию из 5 штук мониторов завезли по таможенной декларации от 01 июля 2021 года с такими данными.

Регистрационный номер партии будет иметь вид: 10129020/010721/0000123/001.

Уведомлять налоговую о присвоении номера партии не нужно, но нужно указывать его во всех товароспороводительных документах при движении товара из этой партии.

Если товар ввезен из стран ЕАЭС, РНПТ присваивает налоговая инспекция.

Для этого подайте в налоговую инспекцию уведомление о ввозе по форме КНД 1169008 в срок 5 рабочих дней с даты принятия товара на учёт. ФНС в течение суток присвоит РНПТ и сообщит вам.

Если по какой-либо причине вы возвращаете ввезённый товар поставщику обратно в ЕАЭС, не позднее следующего рабочего дня после возврата подайте корректировочное уведомление о ввозе.

Что делать с остатками

Если на момент введения прослеживаемости у вас на складе есть остатки таких товаров и они предназначены для продажи, подайте в налоговую инспекцию уведомление об остатках по форме КНД 1169011 и получите РНПТ от ФНС. Конкретного срока нет, главное — получить номер до продажи или утилизации прослеживаемого товара.

Сдать уведомление об остатках и получить РНПТ придётся и в том случае, если вы решите продать прослеживаемый товар, поступивший к вам одним из следующих способов:

- покупка у физических лиц;

- покупка у самозанятых;

- возврат продавцу физическим лицом или самозанятым товара, ранее проданного ему до 08.07.21;

- покупка конфискованного товара.

Если до 8 июля 2021 года купили товар и получили счёт-фактуру, вычет по нему можно получить в обычном порядке несмотря на то, что в них нет номера РНПТ.

Документооборот

Всю отчётность и первичные документы по прослеживаемым товарам нужно составлять и передавать строго в электронном виде.

Исключения:

- продажа физическим лицам для собственных нужд, самозанятым;

- импорт в ЕАЭС;

- экспорт или реэкспорт.

Если продавец прослеживаемых товаров применяет спецрежимы, он тоже должен направлять покупателю УПД в электронном виде.

Покупатели обязаны принять электронный документ и подтвердить электронной подписью факт приёмки товара. С 01.01.2023 операторы электронного документооборота будут отправлять электронные документы с прослеживаемым товаром в ФНС.

Все участники оборота прослеживаемых товаров, в том числе покупатели (кроме физлиц) должны быть подключены к ЭДО. Без этого продать или купить прослеживаемый товар не получится.

Счёт-фактуру с 1 июля 2021 года нужно составлять по новой форме. Её дополнили полями для внесения реквизитов прослеживаемости (РНПТ, единица измерения и количество). В один счёт-фактуру можно включать как прослеживаемые товары, так и обычные. Подробнее об особенностях заполнения нового счёта-фактуры читайте в нашей статье.

Ошибки в номере РНПТ или его отсутствие не лишает права на вычет НДС.

Отчётность

Все операции с прослеживаемыми товарами нужно включить в отчётность и сдавать в налоговую инспекцию в электронном виде независимо от применяемой системы налогообложения. Рекомендуемые формы отчётов приведены в письме ФНС от 14.04.2021 № ЕА-4-15/5042@. Состав отчётности у плательщиков и неплательщиков НДС различается.

Плательщики НДС

Плательщики НДС сдают декларацию по НДС в обычном порядке, просто по новой форме, которая действует начиная с отчётности за 3 квартал 2021 г. В разделе 8-11 декларации и в приложении № 1 к разделу 8-9 указывают информацию о покупке, продаже, безвозмездной передаче прослеживаемого товара: РНПТ, код единицы товара, количество, стоимость. Товары с разным РНПТ в каждом разделе отражаются на отдельных листах.

Есть ситуации, когда помимо декларации НДС нужно сдавать ещё отчёт об операциях с товарами по форме КНД 1169010:

- покупка, в том числе через агента, у неплательщиков НДС;

- прекращение прослеживаемости в виде исключения из перечня прослеживаемых товаров, экспорта в ЕАЭС, продажи международным представительствам, недостачи при инвентаризации;

- возобновление прослеживаемости в виде возврата непереработанных остатков из производства, выявление излишков при инвентаризации, ранее учтённых как недостача;

- произведена передача прослеживаемого товара и она не облагается НДС на основании НК РФ.

Отчёт сдают в электронном виде не позднее 25 числа месяца, следующего за отчётным кварталом.

Неплательщики НДС

Если вы применяете специальные режимы налогообложения или пользуетесь освобождением от уплаты НДС, вам нужно сдавать в налоговую инспекцию отчёт об операциях по форме КНД 1169010 в следующих ситуациях:

- покупка или продажа прослеживаемых товаров на территории РФ у российских контрагентов, в том числе через агентов;

- передача и получение товара, не связанная с реализацией (реорганизация, взнос в уставный капитал и т.д.);

- передача или получение права собственности на безвозмездной основе;

- прекращение прослеживаемости товара (в том числе продажа физическим лицам для личного потребления, самозанятым, передача в производство для изготовления новых товаров, утилизация, утрата и недостача);

- передача или получение права собственности на безвозмездной основе;

- возобновление прослеживаемости товара (в том числе возврат от физических лиц и самозанятых ранее проданного товара, возврат непеработанных остатков из производства);

- импорт или экспорт.

Отчёт сдают в электронном виде в срок не позднее 25 числа месяца, следующего за отчётным кварталом.

Если экспортируете товары в ЕАЭС, дополнительно сдайте в ФНС уведомление о перемещении товаров по форме КНД 1169009 в течение 5 рабочих дней с даты отгрузки независимо от того, являетесь ли вы плательщиком НДС. Если ранее экспортировали товар в ЕАЭС и подали уведомление о перемещении товаров, а потом был полный или частичный возврат этого товара, не позднее следующего рабочего дня с даты возврата направьте корректировочное уведомление о перемещении товаров.

Как подготовиться к участию в системе прослеживаемости товаров

- Проверьте, подлежат ли ваши товары прослеживаемости.

- Перейдите на электронный документооборот (ЭДО) с контрагентами и подключите сдачу отчётности в налоговую в электронном виде. Если вы с контрагентом обслуживаетесь у разных операторов, обратитесь к своему провайдеру, чтобы подключить роуминг.

- Проведите инвентаризацию по остаткам товаров, подлежащих прослеживаемости.

- Отправьте в ФНС уведомление об остатках прослеживаемых товаров и получите РНПТ.

- Поскольку РНПТ присваивается отдельной партии товаров, организуйте партионный учёт товаров, внесите изменения в учётную политику.

- Занесите РНПТ в учётную программу. Для этого учётная система должна быть доработана и обновлена.

- Организуйте систему контроля за правильностью формирования документов и отчётности в системе прослеживаемости товаров, чтобы весь прослеживаемый товар имел РНПТ в передаточных документах. При этом ЭДО должен быть не только у продавца, но и у покупателя. Создайте внутренний регламент, исключающий пропуски при внесении РНПТ в учётную программу. Следите, чтобы сделки с прослеживаемым товаром вовремя и в полном объеме попадали в отчётность. Например, отчёт об операциях с прослеживаемым товаром сдаётся только при наличии сделок, поэтому нужно ежеквартально проверять, возникла ли обязанность по составлению такого отчёта.

Что будет за нарушения

Меры ответственности пока мягкие, чтобы участники могли адаптироваться к системе. Например, если вы приобрели прослеживаемый товар, а в счёте-фактуре нет его идентификационного номера или он указан неверно, у вас сохраняется право на вычет НДС (пп. 3 ст. 2 закона № 371-ФЗ).

На сайте ФНС указано, что меры ответственности начнут применяться с 1 июля 2022 года. Власти планировали дополнить НК РФ статьями 129.15-129.16 со штрафами за отсутствие РНПТ, ошибки в номере, отсутствие отчёта о прослеживаемых товарах, но пока этого не сделали.

Сейчас налоговики могут лишь запрашивать документы и пояснения, если они выявят расхождения между отчётами по системе прослеживаемости с другими отчётами. За непредоставление документов по таким запросам или невнесение исправлений предусмотрены стандартные штрафы по п.1 ст. 126 НК РФ в размере 200 рублей за каждый непредоставленный документ и по п.1 ст.129.1 НК РФ в размере 5 000 рублей.

Проверьте, используете ли вы в своей предпринимательской деятельности прослеживаемые товары. Подготовьтесь к внедрению системы прослеживания в своем учёте и изучите порядок представления отчётов. А поможет вам в этом система «Моё дело Бюро». Это справочно-правовая система, консультации юристов, бухгалтеров и кадровиков, сервисы проверки контрагентов, оценки вероятности блокировки расчётного счёта, база предзаполняемых бланков и онлайн-калькуляторы для расчёта налогов, сборов и выплат персоналу.

Электронные счета-фактуры в 2021 году могут применяться наравне с бумажными, но для того, чтобы начать с ними работать, нужно выполнить ряд требований. Об особенностях применения этих электронных документов расскажет наша статья.

О переходе на электронные счета-фактуры

Не утонуть в наш стремительный век в огромном потоке информации и бумаг помогают технические средства и современные форматы документов. В связи с этим для работающих с НДС лиц все более актуальными становятся электронные счета-фактуры.

ВАЖНО! При продаже прослеживаемых товаров другим организациям и ИП надо выставлять электронные счета-фактуры. Покупатели обязаны их принимать через оператора ЭДО, даже если они не являются плательщиками НДС (ст. 169 НК РФ).

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Чтобы перейти на применение электронных счетов-фактур, необходимо:

- Согласовать с контрагентами возможность обмена электронными счетами-фактурами, предварительно проверив наличие у сторон технических возможностей (п. 1.4 приказа № 174 н).

- Получить квалифицированную электронно-цифровую подпись (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53176, ФНС РФ от 19.05.2016 № СД-4-3/8904) в удостоверяющем центре, выполняющем функции в соответствии с законом «Об электронной подписи» от 06.04.2011 № 63-ФЗ.

- Заключить договор с одним из операторов электронного документооборота (п. 1.3 приказа Минфина № 174н, приказ ФНС России от 20.04.2012 № ММВ-7-6/253@) — их перечень размещен на сайте ФНС.

Если все эти шаги выполнены, можно приступать к работе с электронными счетами-фактурами.

Как работать с электронными счетами-фактурами

Получить или отправить электронные счета-фактуры (ЭСФ) можно только в том случае, если все 3 стороны (покупатель, продавец, оператор ЭДО) одновременно могут в этом участвовать, технические средства в порядке и есть доступ к интернету. Порядок работы с ЭСФ утвержден приказом Минфина № 174н.

При этом продавцу нужно сформировать, подписать и отправить ЭСФ, затем дождаться от покупателя извещения о его получении. Покупателю требуется после получения ЭСФ не только оформить это извещение, но и подтвердить оператору получение ЭСФ. У оператора особая функция: он обеспечивает доставку ЭСФ, организует проверку соответствия установленным форматам и фиксирует даты его отправки и получения.

ВАЖНО! ЭСФ оформляется только в одном (!) экземпляре, и подписать его может только одно уполномоченное лицо (п. 6 ст. 169 НК).

Можно ли, составив покупателю счет-фактуру на бумаге, себе сделать электронный экземпляр? В сентябре 2017 года ФНС РФ, согласовав свою позицию с Минфином РФ, дала положительный ответ. Отметим, что ранее Минфин высказывался данному вопросу отрицательно.

Важно учесть! Рекомендация от КонсультантПлюс:

Электронные счета-фактуры храните в электронном виде. Распечатывать их на бумаге не нужно (Письмо ФНС России от 19.07.2017 № СД-4-3/14079@). Вместе с электронными счетами-фактурами вы должны хранить документы и информацию…(подробнее смотрите в К+, получив бесплатный демо-доступ к системе К+).

Образец электронного счета-фактуры

Электронный счет-фактура представляет собой файл, содержащий определенный набор реквизитов. Перечень этих реквизитов такой же, как у документа на бумаге, то есть установленный ст. 169 НК РФ. Физического носителя информации у электронного счета-фактуры нет. Например, хранить ЭСФ можно в электронном виде, не распечатывая его на бумагу. Поэтому представить образец электронного счета-фактуры в каком-то графическом виде или в виде документа вряд ли получится.

В крайнем случае, говоря об образце электронного счета-фактуры, можно подразумевать визуальное воспроизведение алгоритма его формирования в соответствующей программе. Проще говоря, картинку с набором полей для заполнения. А она будет зависеть от интерфейса используемого вами ПО. Универсальной такой картинки (образца электронного счета-фактуры), к сожалению, нет.

Достоинства и недостатки электронных счетов-фактур

В результате автоматической обработки ЭСФ сокращается время проверки и обнаружения в них ошибок, плюс отпадает необходимость распечатки и доставки контрагенту бумажного счета-фактуры. Кроме того, при запросе контролерами счетов-фактур для проверки ЭСФ можно передать по ТКС — копировать их и заверять при этом, как в случае с бумажными документами, не требуется (письмо ФНС России от 09.09.2015 № СА-4-7/15871). Все это можно отнести к преимуществам ЭСФ.

Но есть и недостатки. Так, если отсутствует доступ к Интернету или случается сбой в работе автоматизированных систем сторон сделки или оператора, извещения о получении этого документа не формируется, а сам ЭСФ не считается выставленным (пп. 1.10 и 1.11 порядка, утв. приказом № 174н). В этом случае продавец будет вынужден оформить бумажный счет-фактуру.

ВАЖНО! Выставить ЭСФ задним числом не получится, т.к. все даты (и выставления, и получения) фиксирует оператор (пп. 1.10 и 1.11 порядка, утв. приказом № 174н), который является независимой третьей стороной в обороте ЭСФ.

Итоги

Электронный счет-фактура позволяет сэкономить время и средства, так как мгновенно доставляется контрагенту по каналам связи и не требует бумажной распечатки. При этом формируется только одни экземпляр этого документа за подписью только одного уполномоченного лица. Однако если технические средства связи подведут, придется вернуться к бумажному варианту счета-фактуры.