Максимальная сумма штрафа не может превышать 30% от суммы неуплаченного в срок налога. Минимальный размер штрафа — 1000 рублей. Если у налогоплательщика есть смягчающие обстоятельства, штраф может быть уменьшен.

Организации и ИП должны сдавать отчетность в налоговые органы РФ. Состав отчетности и сроки ее сдачи зависят, в частности, от режима налогообложения, который применяет организация (ИП).

Если компания (ИП) опоздает с представлением отчетности в ИФНС, она может быть привлечена к налоговой ответственности.

Штраф за опоздание с отчетностью

Сумма штрафа составит 5 % от налога, который не уплачен в срок. ИФНС взыщет штраф за каждый месяц просрочки, вне зависимости от того, полный он или нет. Законодательство устанавливает максимальный и минимальный размер штрафа за просрочку сдачи декларации (ст. 119 НК РФ):

- максимальная сумма штрафа не может превышать 30 % от суммы неуплаченного в срок налога.

- минимальный размер штрафа — 1000 рублей.

Если у налогоплательщика есть смягчающие обстоятельства, штраф может быть уменьшен (п. 1 ст. 112, п. 3 ст. 114 НК РФ).

Для деклараций и расчетов по авансовым платежам за отчетные периоды (кварталы или месяцы), например, для отчетности по налогу на прибыль, штраф мягче — 200 рублей за каждую декларацию, которую не сдали вовремя (п. 1 ст. 126 НК РФ).

Для расчета по форме 6-НДФЛ штраф тоже отличается. Он составляет 1 000 рублей за каждый месяц просрочки, включая неполные. Начисляется штраф со дня, в который нужно было сдать расчет (п. 1.2 ст. 126 НК РФ).

Кроме того, из-за несвоевременной сдачи отчетности могут привлечь к ответственности должностное лицо компании. Ему может быть вынесено предупреждение или наложен штраф. Если суд примет решение оштрафовать виновного в нарушении срока сдачи отчетности, размер штрафа составит от 300 до 500 рублей (ст. 15.5 КоАП РФ). Индивидуального предпринимателя не могут оштрафовать по этой статье, ему грозит только налоговая ответственность по статье 119 НК РФ, иначе получится двойное наказание за одно нарушение.

![]()

Важно! Если вы не успели отправить отчетность из-за технических проблем, например, недоступности канала связи или сбоя ПО, то штрафа можно избежать. Для этого понадобится подтверждение от оператора ЭДО или разработчика учетной системы (Письмо ФНС России от 28.04.2022 N ЕА-4-15/5257@).

Блокировка счета

Если компания не сдаст вовремя декларацию по НДС, прибыли, имуществу, расчет по страховым взносам или расчет 6-НДФЛ, ИФНС может принять решение о блокировке ее расчетного счета. При этом сумма блокировки может превышать сумму налога к уплате. Решение о блокировке примут, если период просрочки сдачи отчетности превысил 20 рабочих дней (п. 3 ст. 76 НК РФ).

Налоговая может направить уведомление о том, что вы не сдали декларацию и предупредить о возможной блокировке.

Чтобы снять блокировку, просто подайте отчетность в инспекцию. Решение о разблокировке налоговики примут до конца следующего рабочего дня.

Отчитывайтесь во все

контролирующие органы

Штрафы за несданную отчетность в налоговую — суммы в диапазоне от 1000 руб. до 30% сбора или взноса. Санкции зависят от категории налогоплательщика, размера начислений и количества подобных нарушений.

Штрафы за несдачу или несоблюдение сроков сдачи отчетности

Предприятия и предприниматели (ИП) обязаны предоставлять в ИФНС отчетность, за нарушение сроков сдачи или несдачу которой в определенный промежуток времени НК РФ установлены санкции.

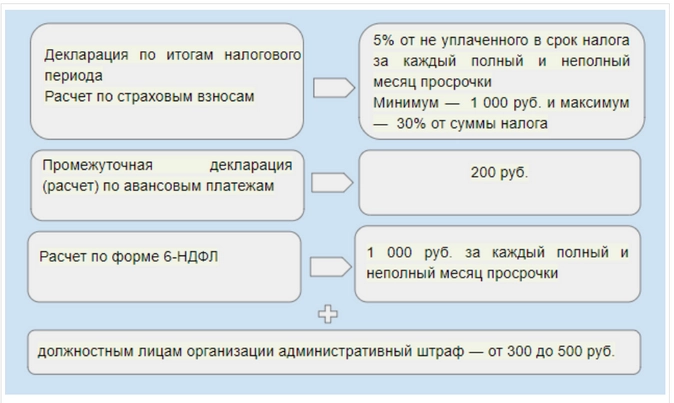

За задержку представления налоговой декларации или отчетности по страховым взносам налогоплательщику грозит штраф за каждый месяц пропуска, полный или неполный, в размере 5% налога или взноса, который вовремя не уплачен. Об этом говорится в п. 1 ст. 119 НК РФ. Минимальное наказание составляет 1000 руб., максимальное — 30% неуплаченного сбора или взноса.

Компании, которая не представила другую фискальную отчетность вовремя, грозят следующие санкции:

1. За каждый месяц пропуска сдачи отчетности по НДФЛ штраф составит 1000 руб.

2. Для предприятий, опоздавших отчитаться, размер административного штрафа за несвоевременно сданную декларацию по транспортному налогу за 2019 год, установленный ст. 15.5 КоАП, для руководителя составляет 300–500 руб.

3. Истечение времени, отведенного для предоставления отчетности, грозит штрафом за несдачу в срок единой декларации в 2020 году в размере 1000 руб., этот размер установлен в п. 1 ст. 119 НК РФ.

4. К предприятию, допустившему нарушение, возможно применение дополнительной меры ответственности за несвоевременную сдачу налоговой декларации по НДС — блокировка расчетного счета. Налоговики примут решение при просрочке, превышающей 10 рабочих дней. Норма установлена п. 2 ст. 76 НК РФ.

За несоблюдение периода представления отчетности допускается привлечение к ответственности должностного лица предприятия — ему грозит предупреждение или санкции материального характера. Если нарушение совершено руководителем государственного или муниципального органа, нотариусом, по ст. 15.6 КоАП РФ штраф на руководителя за несвоевременную сдачу отчетности и непредоставление сведений, необходимых органам для осуществления контрольных функций, составляет от 500 до 1000 руб.

Отказ представить сотрудникам ФНС документы, запрашиваемые при проверке, считается нарушением, о чем говорится в п. 4 ст. 93 НК РФ. Для субъектов предпринимательства штраф за непредоставление документов и информации по требованию налоговой в 2020 году определяется ст. 126, 126.1 и ст. 129.1 НК РФ:

-

200 руб. за 1 непредставленный документ;

-

500 руб. за неверный документ (штрафуется налоговый агент);

-

5000 руб. за неправомерное несообщение сведений;

-

20 000 руб. за повторное подобное нарушение.

Примеры расчетов размера штрафа

ООО «Консул» сдало декларацию по НДС за 3 квартал 2020 года, для которой предусмотрен срок подачи до 25.10.2020, позже на 3 дня — 28 октября 2020 года.

Размер платежа по НД составил 900 000 руб., из них перечислено с просрочкой 300 000 руб.

Поскольку просрочка составила 3 дня, наказание за нарушение рассчитывается так: 300 000 × 5% × 1 (месяц пропуска срока) = 15 000 руб.

ИФНС ограничилась бы штрафом за несвоевременное предоставление декларации по НДС в сумме 1000 руб., если бы предприятие вовремя уплатило налог.

Какой срок давности привлечения к ответственности

Налоговики вправе привлекать предприятие к ответственности только в течение 3 лет после нарушения правила представления отчетности.

Момент, с какой даты считать срок давности по штрафам за несвоевременную сдачу отчетности, определяется двумя способами:

-

со времени, следующего за окончанием периода, в котором совершено нарушение;

-

с даты события.

В ст. 46 НК РФ говорится о том, в какой срок выставят штраф после сдачи декларации, если компания не произвела уплату добровольно.

Налоговики могут:

-

не позже 2 месяцев после окончания периода для выполнения требования на уплату вынести решение о взыскании и выставить инкассо;

-

при пропуске момента для бесспорного взыскания обратиться в суд с иском, на подачу которого отводится 6 месяцев.

В 2020 году предельные сроки направления требований об уплате налогов увеличены на 6 месяцев (постановление правительства № 409 от 02.04.2020).

Можно ли снизить размер санкций и как это сделать

Снижение размера суммы штрафа за непредставление отчетности по НДФЛ и другим налогам допускается при смягчающих обстоятельствах, о чем гласит п. 1 ст. 112, п. 3 ст. 114 НК РФ. Потребуется подготовить обращение в ИФНС с указанием причин нарушения.

Аргументы, используемые в качестве смягчающих:

-

уплата налога в срок;

-

нарушение допущено единожды;

-

отсутствие задолженности по уплате других налогов.

Часто налоговые органы уменьшают сумму наказания за срыв периода подачи отчетности, если нарушение произошло первый раз, а компания уплатила долг по акту проверки.

Предприятие вправе подать иск в суд, если налоговые органы откажут в снижении суммы санкций. Для рассмотрения дела потребуется приложить документы, подтверждающие требование истца.

Как уплатить штраф

Предприятие вправе уплатить денежные взыскания самостоятельно или после получения уведомления.

Для этого потребуется:

-

сдать отчетность;

-

уплатить задолженность по налогу;

-

рассчитать и заплатить пени и неустойку;

-

сверить расчеты с налоговой.

Главное — указать правильный номер КБК в платежном поручении для уплаты по реквизитам ФНС

Ответственность за опоздание с декларацией — это штрафы. Во множественном числе, потому что за одно нарушение их может быть два. Как такое возможно, каков размер этих штрафов и какие еще могут быть последствия несдачи отчетности в срок, узнайте из нашей статьи.

Виды ответственности за просрочку декларации

За нарушение срока представления налоговой декларации (а также расчета по страховым взносам) установлено два вида ответственности:

- налоговая — по ст. 119 НК РФ — для организации и ИП;

- административная — по ст. 15.5 КоАП РФ — для должностных лиц юрлица.

Привлечь к ответственности могут каждого из указанных субъектов одновременно. Двойного наказания здесь нет.

В законодательстве установлены различные штрафные санкции за опоздание с отчетностью. Например, за непредставление налоговых деклараций — минимум 1 000 руб., а опоздание с подачей сведений в СФР — 500 руб. за человека.

Подробнее о санкциях за налоговые правонарушения узнайте в Типовой ситуации от КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и узнайте все возможные негативные последствия.

Налоговая ответственность за опоздание с декларацией

Согласно ст. 119 НК РФ штраф за просрочку рассчитывается в процентах от не уплаченной в установленный срок суммы налога, отраженной в «опоздавшей» декларации. Его величина составляет 5% этой суммы за каждый полный или неполный месяц со дня, установленного для представления декларации, но не менее 1000 руб. и не более 30 % от суммы.

ПРИМЕР расчета суммы штрафа от КонсультантПлюс:

Организация подала декларацию за 2021 г. с опозданием — 6 апреля 2022 г. и в этот же день уплатила налог. Срок сдачи декларации — 28 марта 2022 г. Налог к доплате по декларации — 40 000 руб. Из них в федеральный бюджет — 6 000 руб., в бюджет субъекта — 34 000 руб. Таким образом, просрочка составила: один неполный месяц — с 29 марта по 6 апреля. Размер штрафа составит: …

Читайте продолжение примера в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Неуплаченную сумму налога при расчете штрафа нужно определять на дату истечения срока перечисления налога.

Минимальный штраф в размере 1000 руб. может быть предъявлен и в том случае, если недоимка либо сумма налога к уплате отсутствует, но декларация представлена с опозданием (абз. 3 п. 18 постановления Пленума ВАС РФ от 30.07.2013 № 57, письма Минфина России от 14.08.2015 № 03-02-08/47033, ФНС России от 22.08.2014 № СА-4-7/16692).

См. также: «Размеры штрафов за несдачу отчетности в налоговую».

ВАЖНО! Оштрафовать по ст. 119 НК РФ могут только за декларацию по итогам налогового периода. Если для налога предусмотрена сдача промежуточной отчетности за отчетные периоды (как, например, по налогу на прибыль), за опоздание с ней применяется не 119-я статья, а ст. 126 НК РФ. То есть штраф составляет 200 руб. (п. 17 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС от 22.08.2014 № СА-4-7/16692). А вот за промежуточный РСВ должна применяться именно ст. 119 НК РФ. Так считает ФНС (см. решение от 19.08.2019 № СА-4-9/16407@).

Налогоплательщики вправе ходатайствовать о снижении размера штрафных санкций. Для этого нужно подать заявление в ФНС, если штраф выставили налоговики. Либо подавать прошение в суд, если санкции от ПФР.

Как составить ходатайство о снижении штрафных санкций, рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Административный штраф за декларацию

Нарушение сроков представления налоговой декларации является также административным правонарушением по ст. 15.5 КоАП РФ, за которое должностные лица налогоплательщика могут быть привлечены к административной ответственности в виде предупреждения или штрафа в размере от 300 руб. до 500 руб. Таким должностным лицом может быть руководитель организации, главбух или другое лицо, которое отвечает за ведение учета и налоги.

Что касается ИП, то к ним ст. 15.5 КоАП РФ не применяется. Они платят только налоговый штраф по ст. 119 НК РФ (ст. 2.4, 15.3 КоАП РФ).

И не забывайте, что за просроченную декларацию или РСВ могут заблокировать счет.

Подробнее — в нашей рубрике «Блокировка счета».

Итоги

Два штрафа и блокировка счета — вот что может ожидать налогоплательщика, который не сдаст вовремя налоговую декларацию или расчет страховых взносов. Не нарушить отчетные сроки вам всегда помогут материалы нашего сайта. Например, календарь бухгалтера на 2023 год.

-

Непредставление налоговой декларации

-

Непредставление сведений для налогового контроля

-

Представление документов с недостоверными сведениями

-

Неуплата или неполная уплата налогов

-

Грубые нарушения правил учета

-

Непредставление персонифицированных сведений в СФР и ИФНС

-

Непредставление отчета в СФР и неуплата взносов по страхованию от несчастных случаев

-

Штраф за непредставление статистической отчетности

-

Невыполнение обязанности по удержанию и перечислению налогов

-

Нарушения способа представления налоговой декларации или расчета

Если кому-то интересно почитать страшилки в полном объеме, можете открыть главы 15 и 16 НК РФ, а также полистать Кодекс об административных правонарушениях. Там подробно расписано, кого и за что привлекают к ответственности и во что обходятся игры в прятки с государством.

Мы же остановимся на самых распространенных штрафах ИП за несдачу отчетности.

Оштрафовала налоговая?

Всё поправим: сделаем сверку, сгладим ущерб, не допустим в будущем!

Оставить заявку

Непредставление налоговой декларации

Сюда относятся все декларации предпринимателей на разных режимах – ОСНО, УСН, ЕСХН, а также расчет по страховым взносам, который сдают работодатели.

Если не сдадите что-то из этого вовремя, будьте готовы уплатить 5% от налога по декларации за каждый просроченный месяц, даже неполный. Максимум – 30%, минимум – 1 000 руб. На минимум стоит обратить внимание тем, кто должен был сдать и не сдал нулевую декларацию.

Те же санкции предусмотрены за непредставление расчета по страховым взносам.

Штраф за несданную отчетность – это еще не все.

Через 10 дней после просрочки ИФНС имеет право заблокировать расчетный счет и скорее всего она этим правом воспользуется.

Чтобы освободить свои деньги из-под ареста, нужно будет сначала замолить грешок, то есть все-таки отправить декларацию, а затем идти в инспекцию ФНС с заявлением о разблокировке счета. И пока все это не будет проделано, деньгами на счетах вы воспользоваться не сможете, а это парализует работу.

И это еще не все. В Кодексе об административных правонарушениях тоже предусмотрена ответственность для тех, кто проигнорировал обязанность сдать декларацию – от 300 до 500 руб.

Непредставление сведений для налогового контроля

200 рублей за каждый документ, так гласит 126 ст. НК РФ. Сюда относятся любые документы или сведения, которые запросит налоговая инспекция, или которые налогоплательщик должен сдавать согласно налоговому законодательству.

А вот отчет 6-НДФЛ выделен в той же статье отдельным пунктом. Если не сдать его вовремя, то придется заплатить по 1 000 руб. за каждый месяц просрочки, полный или неполный.

В КОАП ответственность за эту провинность тоже прописана – от 300 до 500 рублей.

Представление документов с недостоверными сведениями

В статье 126.1 НК прописан штраф в 500 руб. за каждый документ. Но второй пункт этой же статьи обнадеживает – санкций можно избежать, если самостоятельно выявить ошибку и отправить уточненный документ до того, как ее обнаружат работники ФНС.

Неуплата или неполная уплата налогов

Сюда относятся все налоги, страховые взносы за работников и торговый сбор. Штраф немаленький – 20% от неуплаченной суммы. Если сотрудники ФНС смогут доказать, что вы не платили умышленно, то он возрастет до 40%. Подтверждение в ст. 122 НК.

Есть еще пени, которые начинают «капать» со дня просрочки и до дня, предшествующему дню уплаты долга. Считаются они исходя из ставки 1/300 к ставке рефинансирования ЦБ.

Проще говоря, чтобы посчитать пени за один день, нужно ставку рефинансирования разделить на 300 и умножить на сумму долга. Общий платеж будет зависеть от количества дней просрочки.

Если вы не оплатите вовремя налог, то вас ждут и штраф, и пени, а если авансовые платежи, то только пени.

Еще одна неприятность за неуплату налогов – арест расчетного счета на сумму долга. Налоговики дадут такое распоряжение банку, если вы не исполните требование об уплате налогов в течение 8 дней.

При неуплате в особо крупном размере подключается Уголовный Кодекс и угроза лишения свободы. Там речь должна идти о миллионах, так что индивидуальных предпринимателей это касается редко, но мы все же озвучили. На всякий случай.

Грубые нарушения правил учета

Серьезная статья 120 НК РФ с серьезными санкциями. Что именно понимается под грубыми нарушениями перечислено в той же статье (отсутствие первичных документов и т.д.).

Если такие факты у вас обнаружат в одном налоговом периоде, то выставят штраф в 10 тыс. рублей, а если более одного периода, то уже 30 тысяч. Ну а если эти нарушения еще и к занижению облагаемой базы привели, то раскошелиться придется на 20 процентов от неуплаченного налога или страховых взносов.

Но не радуйтесь, если 20% от вашей недоимки – это всего несколько сотен, потому что минимум, который вы заплатите – 40 тысяч.

В КОАП за такие нарушения прописано наказание от 5 до 10 тысяч рублей, а за повторные – до 20 тысяч.

Непредставление персонифицированных сведений в СФР и ИФНС

ИП-работодателей касаются подразделы формы ЕФС-1. Если не сдать подраздел 1.2 (бывшая форма СЗВ-СТАЖ) за своих работников или подать сведения с ошибками, штраф составит 500 руб. за каждое застрахованное лицо. Если не сдать персонифицированные сведения по застрахованным лицам в ИФНС, штраф составит 200 руб. за каждый непредставленный документ.

Исключим любую возможность штрафов за ошибки в кадровом учёте

Оставить заявку

Непредставление отчета в СФР и неуплата взносов по страхованию от несчастных случаев

Ответственность за такого рода провинность прописана в Федеральном законе от 24.07.1998 № 125-ФЗ. За отсутствие раздела 2 отчета ЕФС-1 (бывшая форма 4-ФСС) наказание такое же, как за декларацию – 5% от суммы в расчете за каждый месяц просрочки. Не больше 30% и не меньше 1 000 руб.

Не уплатить страховые взносы — значит понести такую же ответственность как за неуплату налогов, то есть 20% от долга. Докажут, что не уплатили умышленно – взыщут все 40%. И о пенях не забывайте.

Штраф за непредставление статистической отчетности

К статотчетности не все относятся серьезно. А между тем, санкции тут далеко не копеечные.

Если вовремя не отправить в статистику нужную форму, или отправить с недостоверными данными, то можно раскошелиться на сумму от 10 до 20 тыс. рублей.

А если провиниться второй раз, то от 30 до 50 тысяч. Не верите? Загляните в ст. 13.19 КОАП.

Невыполнение обязанности по удержанию и перечислению налогов

Если у вас есть сотрудники, вы обязаны со всех сумм, что платите ему, удержать и перечислить в бюджет НДФЛ. Если вы этого не сделаете, то ФНС по статье 123 НК взыщет 20% от неуплаченного налога.

А теперь смотрите – НДФЛ вы удерживаете из зарплаты работника, а штраф платите за свой счет. Так не лучше ли расстаться с чужими деньгами, чтобы остаться при своих?

Нарушения способа представления налоговой декларации или расчета

Есть случаи, когда по закону отчетность можно представить только в электронном виде.

Например, НДС для всех или РСВ, если у вас больше 10 работников, и т.д. Так вот если в таких случаях сдать не электронный, а бумажный отчет, то придется заплатить штраф в 200 рублей. Ну и от сдачи отчета в нужном виде никто не освобождает, все равно придется подготовить и отправить как надо.

Как вести бухгалтерию без штрафов?

Дайте нам 15 минут — покажем на примере вашего бизнеса.

Узнать подробнее

Ну что, не сильно мы вас напугали?

Эти страшилки вас не коснутся, если делать все вовремя и не хитрить. Понимаем, не всегда хочется расставаться с заработанным, но закон есть закон.

И потом, есть ведь законные способы снижения финансовой нагрузки и оптимизации расходов.

Если хотите узнать какие – компания «Моё дело» к вашим услугам.

Услуга «Оптимизация налогов», бухгалтерский аутсорсинг, онлайн-сервис для ведения бухгалтерии – все это направлено на то, чтобы вы эффективно вели бизнес и не переплачивали.

Станьте нашим клиентом и убедитесь в этом сами!

Чтобы избежать конфликтов с контролирующими органами, предприниматель должен вовремя сдавать отчетность и платить налоги. В статье мы расскажем о нарушениях, связанных с уплатой налогов и налоговой отчетностью, и об ответственности, которая за это грозит.

Нарушение сроков сдачи налоговой отчетности

Минимальный штраф за декларацию — 1 000 рублей по ст. 119 НК РФ

За каждый месяц просрочки грозит штраф 5% от неоплаченной суммы налога, но не больше 30% и не меньше 1000 рублей. Если налог уплачен, но декларация в срок не сдана, то штраф составит только 1000 рублей.

При задержке декларации больше, чем на 20 дней, налоговая может заблокировать все списания по счетам ИП, кроме обязательных (алименты, выдача зарплаты работникам). Правда, для этого у предпринимателя должна быть задолженность не меньше 3000 ₽ — п. 3 ст. 46 НК РФ. Подробнее о блокировке счёта читайте в статье «Что делать, если налоговая заблокировала счёт в банке».

Блокировка со счета снимается на следующий день после подачи декларации.

Штраф за расчет 6-НДФЛ — 1 000 рублей за каждый месяц со дня, установленного для его представления по ст. 126 НК РФ.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Нарушение правил учёта доходов и расходов

Минимальный штраф — 10 000 рублей по ст. 120 НК РФ.

За нарушение правил учета доходов и расходов, например, за отсутствие первичных документов, налоговая штрафует на сумму:

- 10 000 рублей за нарушения в течение одного налогового периода (квартала или года);

- 30 000 рублей, если правила нарушались дольше — два и более налоговых периода;

- 20% суммы неоплаченного налога, но не меньше 40 000 рублей, если из-за этого налог был занижен.

Неуплата налогов

- Пени за каждый день просрочки в размере 1/300 ставки ЦБ от общей суммы недоимки на ЕНС — ст. 75 НК РФ.

- На своё усмотрение налоговая может выставить еще и штраф от 20% до 40% от неуплаченной суммы налога — ст. 122 НК РФ.

Неуплата или неполная уплата налога не будет считаться нарушением, если до дня вынесения решения ФНС на едином налоговом счете будет положительное сальдо, достаточное для полной или частичной уплаты налога.

Непредоставление документов по требованию

Штраф — 5 000 рублей за первичное нарушение, 20 000 ₽ за повторное по ст. 129.1 НК РФ.

Налоговая может потребовать ИП предоставить сведения о его контрагенте. Например, первичные документы по сделкам. За невыполнение требования в названный срок предпринимателю грозит штраф.

Нарушение правил работы с кассовой техникой

Минимальный штраф — 10 000 рублей по 14.5 КоАП.

По закону ИП должен использовать кассу, если принимает оплату от клиентов наличными или банковской картой. За нарушение правил предусмотрен штраф от 25% до 50% от непробитой по кассе суммы, но не меньше 10 000 рублей.

С 1 февраля 2021 г. за отсутствие наименования товара в чеке выписывают штраф до 3000 ₽.

Просто купить кассу недостаточно: необходимо заключить договор с оператором фискальных данных (ОФД), который будет передавать все чеки в налоговую. В Контур.ОФД есть тест-драйв — 3 месяца бесплатной работы в сервисе.

Подробнее о работе с кассой мы рассказали в статье «Как использовать кассовую технику».

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Невыполнение обязанностей налогового агента

Штраф 20% неперечисленного налога по ст. 123 НК РФ.

В некоторых случаях ИП должен платить налог не за себя, а за другое лицо. Например, предприниматель с сотрудниками должен платить НДФЛ с их зарплаты, а ИП, арендующий государственное имущество, должен платить НДС с аренды.

За невыполнение обязанностей предусмотрен штраф 20% неперечисленного налога.

А за предоставление недостоверных сведений налогового агента могут оштрафовать на 500 рублей за каждый документ с искаженной информацией — ст. 126.1 НК РФ.

Статья актуальна на

15.02.2023