![]()

Статья подготовлена по материалам вебинара Ольги Букиной в Контур.Школе «Учет нематериальных активов: сравнение ФСБУ 14/2022 и ПБУ 14/2007».

Смотреть запись

Стандарт утвержден Приказом Минфина от 30.05.2022 № 86н и вступает в силу с отчетности за 2024 год. Если вы хотите применять его досрочно, закрепите это в учетной политике.

Между новым ФСБУ 14/2022 и прежним ПБУ 14/2007 много отличий. Перечислим ключевые:

| Элементы учета | ПБУ 14/2007 | ФСБУ 14/2022 |

|---|---|---|

|

Условия признания |

||

| Лимит стоимости НМА | Лимитировать стоимость нематериальных активов нельзя. В составе НМА учитываются все активы, отвечающие их критериям, независимо от стоимости (п. 3 ПБУ 14) |

Компания может не применять стандарт к активам со стоимостью ниже лимита, который она сама установила. Лимит устанавливают с учетом существенности информации о таких активах (п. 7 ФСБУ 14). Решение о неприменении стандарта раскрывается в бухотчетности с указанием лимита стоимости. Затраты на приобретение, создание активов, стоимость которых ниже лимита, считаются расходами периода, в котором завершены капвложения. Считать их расходами будущих периодов нельзя |

| Отнесение лицензий к НМА | ПБУ 14 не рассматривает лицензии как НМА | ФСБУ 14 не запрещает учитывать лицензии в составе НМА |

| НМА в совместной собственности | Порядок учета НМА, находящихся в совместной собственности, не оговорен |

Порядок признания НМА при совместном использовании закреплен в п. 5 ФСБУ 14:

|

|

Оценка при признании |

||

| Модернизация НМА | Нельзя менять стоимость НМА, кроме случаев переоценки и обесценения (п. 16 ПБУ 14) |

Появилось понятие «улучшение» (или усовершенствование) НМА. Первоначальная стоимость может увеличиваться на сумму капвложений, связанных с улучшением (повышением) первоначальных функциональных характеристик актива, в момент завершения этих капвложений. Прослеживается аналогия с модернизацией основных средств (п. 28 ФСБУ 14) |

|

Формирование первоначальной стоимости |

||

| Нормативное регулирование учета затрат при создании, приобретении НМА | Стоимость НМА формируется в соответствии с ПБУ 14, стоимость НИОКР — по ПБУ 17/02 | Затраты при приобретении, создании НМА, в т. ч. НИОКР, учитываются как капвложения по нормам ФСБУ 26/2020 |

| Состав расходов в первоначальной стоимости | Список расходов на приобретение, создание НМА определен в п. 8-10 ПБУ 14 | ФСБУ 14 не рассказывает, как формируется первоначальная стоимость НМА. Состав капвложений для НМА тоже не прописан. Но можно ориентироваться на тот, что приведен в п. 5 ФСБУ 26/2020 для основных средств |

| Порядок учета материальных носителей НМА | Стандарт не применяется к материальным носителям, на которых расположены НМА (подп. «в» п. 2 ПБУ 14) |

Компания имеет право выбрать (подп. «и» п. 8, п. 14 ФСБУ 14):

|

| Разделение затрат на несколько НМА | Деление затрат на несколько НМА не предусмотрено | Затраты на несколько НМА можно разделить по методике, разработанной самой компанией (п. 14.1 ФСБУ 26/20) |

|

Переоценка |

||

| Проверка на обесценение | Добровольная проверка НМА на обесценение (п. 22 ПБУ 14) | Проверка на обесценение стала обязательной для всех, кроме компаний с упрощенным учетом и отчетностью. Проверка проводится по правилам МСФО (IAS) 36 «Обесценение активов» |

|

Амортизация |

||

| Факторы, влияющие на амортизацию |

Закрытый перечень факторов (п. 26 ПБУ 14):

|

Срок полезного использования нужно выбрать для каждого актива (п. 30 ФСБУ 14). Он определяется на основе факторов, перечисленных в п. 31 ФСБУ 14: срока лицензии, морального устаревания и др. Список факторов открытый |

| Элементы амортизации | В стандарте нет термина «элементы амортизации» |

При признании НМА необходимо определить элементы амортизации (п. 42 ФСБУ 14):

Элементы амортизации проверяются:

|

| Начало амортизации | Начисление начинается первого числа месяца, следующего за месяцем признания объекта в бухучете (п. 31 ПБУ 14) |

Есть два варианта:

|

| Прекращение амортизации | Амортизация перестает начисляться с первого числа месяца, следующего за месяцем списания НМА с бухучета (п. 32 ПБУ 14) |

Возможны два способа (п. 38 ФСБУ 14):

|

Это основные новшества, но есть много точечных. Расскажем обо всем подробнее.

Признаки НМА перечислены в п. 4 ФСБУ 14:

- не имеет материально-вещественной формы;

- предназначен для использования в обычной деятельности, для предоставления в аренду, управленческих нужд;

- предназначен для использования в течение периода более 12 мес. или обычного операционного цикла, превышающего 12 мес.;

- способен приносить экономические выгоды, на получение которых компания имеет право;

- может быть выделен из других активов или отделен от них.

![]()

Нематериальный актив может быть на материальном носителе, например, на бумаге, диске и т.д. Признак «не имеет материально-вещественной формы» означает, что главное в НМА — идея, а не ее материальное выражение. Сам по себе материальный носитель, как правило, не является НМА. Хотя, может им быть — например, опытный образец.

Примеры НМА приведены в п. 6 ФСБУ 14: результаты интеллектуальной деятельности; средства индивидуализации юрлица, товаров, работ, услуг и предприятий; разрешения (лицензии) на ведение отдельных видов деятельности и т.п.

Единица учета НМА — инвентарный объект (п. 11-12 ФСБУ 14). Инвентарным объектом может быть также сложный объект, который включает несколько охраняемых результатов интеллектуальной деятельности (кинофильм, театрально-зрелищное представление, мультимедийный продукт, единая технология).

А еще в ФСБУ 14 появился такой актив, как «гудвил».

ПБУ 14 признает «нематериалкой» положительную деловую репутацию, а в новом ФСБУ 14 (п. 10) рассматривается аналогичное понятие «гудвил».

Например, компания «Альфа» присоединила к себе организацию «Дельта», которая давно на рынке, статусна, ее хорошо знают покупатели. После присоединения все эти выгоды перешли и к «Альфе». Будущие экономические выгоды — это и есть гудвил.

ФСБУ 14 подробно не описывает гудвил, а отсылает нас к МСФО (IFRS) 3 «Объединения бизнесов». Поэтому теперь (IFRS) 3 — тоже наш нормативный документ.

Гудвил, созданный собственными силами организации, не признается активом в бухучете.

Под нормы стандарта не попадают (п. 8 ФСБУ 14):

- финансовые вложения;

- результаты интеллектуальной деятельности (ИД) и средства индивидуализации (СИ), приобретенные или созданные для продажи;

- права пользования активом (ФСБУ 25/2018), возникающие из договора аренды;

- долгосрочные активы к продаже (ПБУ 16/02);

- поисковые активы, которые имеют отношение к добыче полезных ископаемых;

- средства индивидуализации (фирменные наименования, товарные знаки, знаки обслуживания), созданные самой компанией;

- интеллектуальные и деловые качества персонала;

- информация о контрагентах, созданная силами организации;

- материальные носители, в которых выражены результаты ИД и СИ, при условии, что принято решение об учете этих носителей отдельно от НМА.

![]()

Подключите Контур.Экстерн и интегрируйте его в свою учетную систему для быстрой обработки, передачи и публикации отчетности

Попробовать

Первоначальная стоимость (п. 13, п. 28 ФСБУ 14) — это общая сумма капитальных вложений, сделанных до признания НМА в бухучете. Стандарт ФСБУ 14 не описывает, как формируется первоначальная стоимость. Состав капвложений для НМА он тоже не устанавливает, но можно использовать перечень, приведенный в п. 5 ФСБУ 26/2020 для основных средств.

Например, к капитальным вложениям можно отнести затраты на материальный носитель. Но есть и другой вариант — отделить носитель от НМА и учесть его в составе основных средств или запасов. Как поступить, решает сама компания.

![]()

Принять решение о разделении НМА и матносителя можно в любое время, необязательно это делать сразу.

Если вы решили учитывать матноситель отдельно в составе основных средств или запасов, уменьшите первоначальную стоимость НМА на расчетную стоимость носителя. Расчетную стоимость определяют исходя из фактических затрат на приобретение, создание матносителя, а если их невозможно посчитать, то исходя из его:

- справедливой стоимости;

- чистой стоимости продажи;

- стоимости аналогичных ценностей.

При этом стоимость носителя не должна превышать первоначальную стоимость НМА.

Такой же порядок определения расчетной стоимости применяют, когда компания принимает решение использовать матноситель отдельно от НМА. При этом расчетная стоимость носителя не может быть выше балансовой стоимости.

И старый, и новый стандарты разрешают оценивать НМА в бухучете (п. 15-16 ФСБУ 14):

- по первоначальной стоимости — стоимость на счете 04 не меняется, а только накапливается сумма амортизации;

- по переоцененной стоимости — меняются счета 04 и 05.

Выбранный способ оценки применяйте ко всей группе НМА. Если в группе есть хоть один экземпляр, который невозможно переоценить, его оценивают отдельно по первоначальной стоимости.

Переоцениваются только те НМА, для которых существует активный рынок (п. 17-18 ФСБУ 14). Активный рынок определяется в соответствии с МФСО (IAS) 38 «Нематериальные активы».

При переоценке НМА его стоимость должна быть равной или близкой к его справедливой стоимости, определяемой на основе данных активного рынка (п. 19-20 ФСБУ 14). Справедливая стоимость определяется в порядке, предусмотренном МСФО (IFRS) 13 «Оценка справедливой стоимости». Мы рассказывали об этом в статье «Оценка справедливой стоимости активов по МСФО».

Как часть делать переоценку, компания решает сама (п. 21 ФСБУ 14): раз в несколько месяцев, раз в год и т.д. Периодичность определяйте для каждой группы НМА исходя из того, в какой степени их справедливая стоимость подвержена изменениям. Если вы решили проводить переоценку не чаще раза в год, делайте ее по состоянию на конец года.

Переоценивать можно двумя способами (п. 22 ФСБУ 14):

- Пересчитывать первоначальную стоимость и накопленную амортизацию так, чтобы балансовая стоимость НМА равнялась его справедливой стоимости.

- Пересчитывать так, чтобы сначала первоначальная стоимость НМА уменьшалась на сумму амортизации, накопленной до даты переоценки, а затем полученную сумму пересчитать так, чтобы она стала равной справедливой стоимости.

Для списания переоценки тоже есть два варианта (п. 26 ФСБУ 14):

- единовременно при списании НМА, по которому накоплена дооценка;

- по мере начисления амортизации по НМА.

Принятый способ списания накопленной дооценки применяйте по всем НМА. Выбор закрепите в учетной политике. А вот в ПБУ 14 вариант списания переоценки один — только в момент выбытия объекта.

Срок полезного использования выбирается для каждого актива (п. 30 ФСБУ 14). Он определяется на основе факторов из п. 31 ФСБУ 14: срока лицензии, морального устаревания и др. Список факторов открытый, можно установить свои.

Не амортизируются НМА со сроком полезного использования, по которым невозможно надежно его определить (п. 33 ФСБУ 14). Однако если СПИ нельзя определить сегодня, это не означает, что так будет и завтра.

Дело в том, что п. 42 ФСБУ 14 обязывает регулярно пересматривать элементы амортизации на соответствие условиям использования НМА. К таким элементам относятся СПИ, ликвидационная стоимость и способ амортизации.

Проверка проводится в конце каждого года, а также если сложатся условия, при которых элементы амортизации могут измениться. По результатам проверки принимается решение об изменении элементов амортизации. И если удалось определить СПИ, амортизация начнет начисляться с периода, в котором СПИ определен.

Способы начисления амортизации остались прежними (п. 40-41 ФСБУ 14):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции, объему работ (услуг).

| Начало амортизации | Прекращение амортизации |

|---|---|

|

Начисление автоматически начинается с даты признания НМА в бухучете (п. 38 ФСБУ 14). Однако можно прописать в учетной политике, что начисление будет с первого числа месяца, следующего за месяцем признания объекта в бухучете |

Автоматически прекращается с момента списания НМА с бухучета (п. 38 ФСБУ 14). По решению компании амортизацию можно перестать начислять с первого числа месяца, следующего за месяцем списания НМА с бухучета |

Начисление амортизации не приостанавливается (в т. ч. при временном прекращении использования НМА), кроме случая, когда ликвидационная стоимость НМА становится равной или превышает его балансовую стоимость. Но, как правило, у НМА ликвидационная стоимость равна нулю. И вот почему.

Ликвидационная стоимость — это величина, которую организация получила бы в случае выбытия НМА после вычета предполагаемых затрат на выбытие, причем объект рассматривается таким образом, как если бы он уже достиг окончания СПИ и находился бы в состоянии, характерном для конца СПИ.

![]()

В отличие от основных средств, где можно, например, оценить стоимость продажи автомобиля с определенными техническим состоянием и пробегом, с НМА все достаточно сложно. Например, есть формула лекарственного препарата, но никто не может, даже приблизительно, сказать, сколько она будет стоить через десять лет. Возможно, появится новое поколение препаратов, а возможно, именно этот препарат будет самым лучшим. Поэтому ликвидационная стоимость, как правило, нулевая.

Амортизацию необходимо начислять до ликвидационной стоимости. Как только ликвидационная стоимость достигнута, амортизация прекращается. Но если впоследствии она вновь уменьшится, снова начисляем амортизацию.

Понятие ликвидационной стоимости раскрыто в п. 36-37 ФСБУ 14.

Ликвидационная стоимость НМА считается нулевой, кроме случаев, когда:

- договором предусмотрена обязанность другого лица купить у компании НМА в конце СПИ;

- существует активный рынок для объекта, с использованием данных которого можно определить его ликвидационную стоимость;

- есть высокая вероятность того, что активный рынок для НМА будет существовать в конце СПИ.

Это достаточно редкие случаи, тем не менее они могут быть. Рассмотрим на примере.

![]()

Пример ликвидационной стоимости НМА

Стоимость НМА — 200 000 рублей, срок его использования — 10 лет. Компания предполагает с высокой долей вероятности, что она продаст этот НМА через 10 лет за 30 000 рублей, затраты на продажу составят 6 000 рублей.

Ликвидационная стоимость — это цена продажи минус затраты на продажу, итого: 24 000 рублей. Следовательно, мы не можем амортизировать 200 000 рублей, нам надо посчитать амортизируемую стоимость, которая будет равна первоначальной стоимости за минусом ликвидационной стоимости, то есть 176 000 рублей. Эту сумму мы растягиваем на десять лет — по 17 600 рублей каждый год:

| Показатель | Расчет |

|---|---|

| Первоначальная стоимость НМА (Дт 04) | 200 000 рублей |

| СПИ | 10 лет |

| Предполагаемая цена продажи | 30 000 рублей |

| Затраты на продажу | 6 000 рублей |

| Ликвидационная стоимость | 24 000 рублей (30 000 — 6 000) |

| Амортизируемая стоимость | 176 000 рублей (200 000 — 24 000) |

| Амортизация | 17 600 рублей в год (176 000 / 10) |

Раз в год мы проверяли этот НМА, и в течение пяти лет наши планы не менялись. А через год изменились — компания решила продать объект.

За пять лет Кт 05 составил 88 000 рублей. Предполагаемая цена продажи — 120 000 рублей, затраты на продажу — 6 000 рублей. Ликвидационная стоимость изменилась — 114 000 рублей, то есть мы имеем право амортизировать до этой суммы.

| Показатель | Расчет |

|---|---|

| Накопленная амортизация (Кт 05) | 88 000 рублей |

| Предполагаемая цена продажи через год | 120 000 рублей |

| Затраты на продажу | 6 000 рублей |

| Ликвидационная стоимость | 114 000 рублей (120 000 — 6 000) |

| Балансовая стоимость | 112 000 рублей (200 000 — 88 000) |

| Амортизация не начисляется |

Имея первоначальную стоимость 200 000 рублей и самортизировав уже 88 000 рублей, получаем балансовую стоимость 112 000 рублей, что меньше ликвидационной. Поэтому амортизация останавливается.

Если обесценение НМА в ПБУ 14 — дело добровольное, то новый стандарт оставил добровольность только компаниям с упрощенным бухучетом (п. 43-44 ФСБУ 14). Для всех других обесценение стало обязательным.

Проверять НМА на обесценение и учитывать изменение их балансовой стоимости необходимо в порядке, предусмотренном МСФО (IAS) 36. Балансовая стоимость сравнивается с возможной возмещаемой суммой. Алгоритм достаточно сложный, необходимо выработать свою методику.

В бухучете суммы накопленных амортизации и обесценения отражаются отдельно от первоначальной стоимости (переоцененной стоимости) НМА и не изменяют ее.

Результат списания НМА отражается сальдированно (п. 49 ФСБУ 14). Это значит, что не надо показывать отдельно прочие доходы и прочие расходы, а только результат — прибыль или убыток. Именно эти прибыль (убыток) окажутся в отчете о финрезультатах.

Разница между суммой балансовой стоимости списываемого НМА и затрат на его выбытие, с одной стороны, и поступлениями от выбытия этого объекта, с другой стороны, признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается НМА.

Организациям, имеющим право на применение упрощенного учета, дано несколько «поблажек» (п. 3 ФСБУ 14):

| Что разрешено | Основание |

|---|---|

| Не проверять НМА на обесценение и не учитывать изменение их балансовой стоимости вследствие обесценения в порядке, предусмотренном МСФО (IAS) 36. Пропишите в учетной политике, что вы обесценение не делаете | п. 43 ФСБУ 14 |

| Раскрывать в бухотчетности информацию о НМА в сокращенном объеме | подп. «б», «в», «д», «з»-«л» п. 49, п. 50-51 |

| Начать применять стандарт по перспективному варианту. Но только по хозфактам, имевшим место после начала применения стандарта, не меняя сформированные ранее данные бухучета | п. 55 ФСБУ 14 |

Напомним, что право на упрощенный учет имеют (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ):

- СМП (их критерии — в ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ);

- НКО, не являющиеся иностранными агентами;

- участники проекта «Сколково».

А те, кому запрещено применять упрощенный бухучет, перечислены в п. 5 ст. 6 402-ФЗ.

При переходе на новый ФСБУ 14 выберите один из вариантов:

- ретроспективный (п. 52-53 ФСБУ 14);

- перспективный (п. 55 ФСБУ 14) — доступен только компаниям с упрощенным учетом;

- единовременная корректировка (п. 53 ФСБУ 14).

Способ перехода пропишите в учетной политике и раскройте в первой годовой бухотчетности, составленной по правилам ФСБУ 14.

Ретроспективный пересчет

ФСБУ 14 по умолчанию предусматривает именно ретроспективный пересчет. Это трудоемкий способ. Последствия изменений в учетной политике в связи с началом применения стандарта отражаются ретроспективно, как если бы стандарт применялся с момента возникновения затрагиваемых им хозфактов. Необходимо пересчитать счета 04, 05 и пересмотреть срок полезного использования: что-то будет амортизироваться, что-то нет, а что-то, что не считалось НМА, станет им.

![]()

В бухотчетности, начиная с которой применяется стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному.

Перспективный пересчет

При этом способе все ранее посчитанное не трогаем: самортизировался НМА — оставляем как есть, сформировались суммы на счетах 04 и 05 — тоже оставляем. Работаем только с тем, что есть в учете сейчас. Это более простой вариант.

Если вы имеете право на перспективный пересчет, обязательно закрепите свой выбор в учетной политике (п. 56 ФСБУ 14).

Единовременная корректировка

Здесь возможны несколько вариантов:

| Ситуация | Как сделать корректировку | Пример |

|---|---|---|

| Для объектов, которые по ФСБУ 14 считаются НМА и ранее учитывались тоже как НМА | На начало отчетного периода (конец периода, предшествующего отчетному) определите оставшийся СПИ и ликвидационную стоимость. Все корректировки отразите в бухучете как изменения оценочных значений. При этом балансовая стоимость таких объектов на начало отчетного периода (конец периода, предшествующего отчетному) не корректируется — что было сформировано, то и зафиксировано | В учете компании числится самостоятельно созданный НМА, для которого она установила СПИ в пять лет. По правилам ФСБУ 14 этот объект также считается НМА, однако его СПИ компания решила пересмотреть и увеличить на два года. Амортизация по этому НМА будет начисляться исходя из нового срока (пример от редактора) |

| По объектам, которые по ФСБУ 14 считаются НМА, но ранее учитывались как другие активы |

На начало отчетного периода (конец периода, предшествующего отчетному):

|

В дебете счета 97 числилась лицензия. На момент перехода на ФСБУ 14 ее стоимость составила 200 000 рублей. Но теперь по правилам ФСБУ 14 этот объект — НМА: Дт 04 Кт 97 — 200 000 рублей. А также будет амортизация на счете 05: нужно определить оставшийся СПИ и работать с этим активом как с НМА. |

| По объектам, которые ранее учитывались как НМА, но по ФСБУ 14 ими не являются | На начало отчетного периода (конец периода, предшествующего отчетному) спишите балансовую стоимость в порядке единовременной корректировки на нераспределенную прибыль, кроме случаев переквалификации таких объектов в другие активы |

Компания создала себе собственными силами средство индивидуализации. Это НМА, который учитывался по Дт 04 (45 000 рублей) и Кт 05 (35 000 рублей). Но по правилам ФСБУ 14 такой актив — не НМА, а расход периода, поэтому нужно списать балансовую стоимость на нераспределенную прибыль:

Тем самым мы проецируем на начало периода то, что должно было произойти по новому стандарту давно |

Решение о единовременной корректировке тоже надо прописать в учетной политике. Иначе будет ретроспективный пересчет.

Статью подготовила Ольга Якушина, редактор

В отношении ликвидационной стоимости нематериальных активов (НМА) ФСБУ 14/2022 установлены определённые правила. Приводим их в этой консультации.

Чем руководствоваться

Приказ Минфина России от 30.05.2022 № 86н с 9 июля 2022 года утвердил Федеральный стандарт бухгалтерского учета ФСБУ 14/2022 “Нематериальные активы”. Он устанавливает требования к формированию в бухучете информации о нематериальных активах организации.

По общему правилу данный стандарт нужно начать применять с бухгалтерской (финансовой) отчетности за 2024 год. Однако организация может принять решение о применении ФСБУ 14/2022 и ранее. Соответственно, это нужно отдельно прописать в бухгалтерской учетной политике.

Также с 01.01.2024 признано утратившим силу ПБУ 14/2007 “Учет нематериальных активов”, закреплённое приказом Минфина от 27.12.2007 № 153н.

Также см. Что нужно знать про новый ФСБУ 14/2022 для НМА.

Ликвидационная стоимость как элемент амортизации НМА

К таким элементам ФСБУ 14/2022 относит:

- срок полезного использования;

- ликвидационную стоимость;

- способ начисления амортизации.

Их определяют при признании объекта в бухгалтерском учете.

Указанные элементы амортизации нужно проверять на соответствие условиям использования объекта нематериальных активов. Такую проверку проводят:

- в конце каждого отчетного года;

- при наступлении обстоятельств, свидетельствующих о возможном изменении указанных элементов.

По результатам такой проверки при необходимости принимают решение об изменении соответствующих элементов. Вытекающие из этого корректировки отражают в бухучете как изменения оценочных значений.

Также см. Срок полезного использования НМА по ФСБУ 14/2022.

Понятие

Ликвидационная стоимость – это величина, которую организация получила бы в случае выбытия объекта после вычета предполагаемых затрат на такое выбытие. Причем объект НМА рассматривают, будто он уже достиг окончания срока полезного использования и находится в состоянии, характерном для конца такого срока.

Чему равна

По общему правилу ликвидационная стоимость НМА считается равной нулю. Но есть 3 исключения. Это когда:

- договор обязывает другое лицо купить у организации НМА в конце срока его полезного использования;

- есть активный рынок для такого объекта, с использованием данных которого можно определить его ликвидационную стоимость;

- есть высокая вероятность, что активный рынок для объекта будет существовать в конце срока его полезного использования.

Активный рынок определяют в соответствии с МСФО (IAS) 38 “Нематериальные активы”.

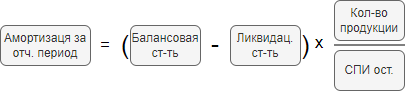

Сумму амортизации НМА за отчетный период определяют так, чтобы к концу срока амортизации балансовая стоимость объекта стала равной его ликвидационной стоимости.

Участие в способах начисления амортизации

Показатель ликвидационной стоимости НМА используют при расчёте суммы амортизации за отчетный период. Это касается обоих способов – линейного (уменьшаемого остатка):

СУММА АМОРТИЗАЦИИ ЗА ОТЧЕТНЫЙ ПЕРИОД

=

(БАЛАНСОВАЯ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ) / ОСТАВШИЙСЯ СПИ

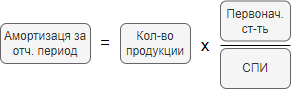

И пропорционального способа:

СУММА АМОРТИЗАЦИИ ЗА ОТЧЕТНЫЙ ПЕРИОД

=

(БАЛАНСОВАЯ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ) × (КОЛИЧЕСТВО ПРОДУКЦИИ, РАБОТ, УСЛУГ / ОСТАВШИЙСЯ СПИ)

Влияние на приостановление и возобновление амортизации

По общему правилу начисление амортизации НМА не приостанавливают. В том числе при временном прекращении использования. Но есть исключение: это когда ликвидационная стоимость объекта НМА становится равной или превышает его балансовую стоимость.

Если впоследствии ликвидационная стоимость становится меньше балансовой, начисление амортизации по объекту возобновляют.

ФСБУ 14/2022 «Нематериальные активы» — новый стандарт, который уже начали применять компании в 2023 году. Что изменилось, когда стандарт станет обязательным для всех и на что обратить особое внимание — расскажем в обзоре.

Переходный период по ФСБУ

Новый ФСБУ утвержден Приказом Минфина от 30.05.2022 № 86н. Вместе с ним был той же датой утвержден Приказ № 87н, который внес изменения в ФСБУ 26/2020 «Капитальные вложения».

Применяется стандарт только для организаций из коммерческой сферы, бюджетники не используют ФСБУ, у них есть собственные особые стандарты, в частности федеральный стандарт «Нематериальные активы» (утв. Приказом Минфина от 15 ноября 2019 г. № 181н).

Обязательным стандарт по НМА станет с 2024 года, но уже с 2022 года многие компании начали его применять, наряду с другими ФСБУ.

С 1 января 2024 года с началом обязательного применения ФСБУ 14/2022 утратит силу ПБУ 14/2007 «Учет нематериальных активов».

Обратите внимание! Если ваша организация применяет ФСБУ 14/2022 уже сейчас – досрочно, то в этом случае вам необходимо (если вы еще этого не сделали) начать применять и стандарт «Капитальные вложения».

Сейчас, в 2023 году, компании уже могут применять в своей работе (или даже обязаны) целых шесть ФСБУ.

Как с ними работать, чтобы не налететь на штрафы за искажение бухучета, рассказывают наши эксперты на курсе повышения квалификации. Держите один урок.

Посмотреть демо-урок

Изменение учетной политики

В самом начале применения ФСБУ 14/2022 необходимо провести корректировку стоимости отдельных объектов.

- Если до начала применения ФСБУ объект учитывался как НМА и относится к НМА по новому стандарту, то необходимо на начало отчетного периода определить оставшийся срок полезного использования и ликвидационную стоимость. Изменения, связанные с корректировкой стоимости отражаются через изменения оценочных значений.

Балансовая стоимость на начало периода не корректируется.

- Если раньше объект не учитывался как НМА, а по новому стандарту относится к нематериальным активам, то на начало отчетного периода нужно перевести объект в НМА.

Первоначальной стоимостью таких объектов будет балансовая стоимость. Потребуется определить СПИ и способ амортизации, а также ликвидационную стоимость объекта. Корректировки отражаются в бухгалтерском учете через изменения оценочных значений.

- Если объект учитывали как НМА, но по ФСБУ 14/2022 он не является нематериальным активом, то на начало отчетного периода нужно списать балансовую стоимость объекта за счет нераспределенной прибыли, либо объект будет переквалифицирован в другой вид актива.

Несмотря на то, что УП должна быть уже готова к началу нового года, многие формируют ее по факту, уже в процессе работы (задним числом). А с учетом того, что с 2023 года бухгалтерам приходится разбираться еще и с ЕНП, то удобство и необходимость изменений в учетной политике «прощупывается» исключительно на практике.

ФСБУ 14/2022 «Нематериальные активы»

Что относится к НМА по новому стандарту:

- актив не имеет материально-вещественной формы;

- используется в обычной хозяйственной деятельности, для нужд управления, а в случае НКО – для достижения целей, ради которых она была создана;

- период использования актива – более 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев);

- НМА способен приносить доход, при этом у компании есть определенные права на актив (исключительные права, права в соответствии с лицензионными договорами или другими правовыми документами) и она может ограничить доступ иных лиц к использованию таких прав;

- актив можно идентифицировать, отделить от других.

Обратите внимание, что ничего не говорится о стоимости актива. В целях отнесения к НМА в бухгалтерском учете ограничения нет. В НУ минимальная стоимость для отнесения объекта к НМА – 100 000 рублей (см. статью 256 НК).

Примеры НМА:

- средства индивидуализации организации (к примеру, логотип, торговая марка), при этом, если они созданы силами самой компании, то признаются текущими расходами, а не НМА;

- лицензии на право осуществления деятельности.

Деловая репутация не является НМА, как это было ранее в соответствии с ПБУ. Вместо нее теперь появилось понятие – гудвил. Особенности такого актива установлены МСФО (IFRS) 3 «Объединения бизнесов».

Также к НМА не относятся:

- результаты интеллектуальной деятельности и средства индивидуализации, которые организация реализует / создает в ходе обычной своей деятельности (к примеру, рекламное агентство, которое создает товарные знаки, бренды и логотипы не учитывает их как НМА);

- права, возникающие в результате аренды;

- интеллектуальные и деловые качества персонала, его квалификация и способность к труду;

- информация о контрагентах организации, созданная самой компанией (например, это могут быть базы данных в CRM, сведения и статистические данные о покупателях, базы контактов и т.п.);

- материальные носители, учитываемые отдельно от результатов интеллектуальной деятельности и средств индивидуализации (например, программа, записанная на флэшку – НМА, а сама флэшка – нет), но решение об отдельном учете принимает сама организация;

- ряд других активов.

Оценка объекта НМА

По аналогии с ОС, НМА оценивают по первоначальной стоимости. Она рассчитывается, как совокупность капитальных вложений, связанных с этим активом и осуществленных до того, как объект НМА был признана в бухгалтерском учете.

Возвращаясь к материальным носителям – они могут учитываться в первоначальной стоимости НМА, но если организация примет решение учитывать их отдельно, то их стоимость должна быть исключена из первоначальной стоимости НМА.

В дальнейшем объект может учитываться по первоначальной стоимости и она не будет меняться (за исключением особых случаев), или по переоцененной стоимости – тогда объект необходимо будет переоценивать.

В учетной политике необходимо определить – к какой группе НМА какой способ оценки будет применяться.

Переоценку необходимо проводить, ориентируясь на международный стандарт – МСФО (IFRS) 13 «Оценка справедливой стоимости».

В балансе нематериальные активы нужно отражать по балансовой стоимости. Она рассчитывается как разница между первоначальной (переоцененной, если происходила переоценка) стоимостью и суммой амортизации и обесценения.

Как не наломать дров с НМА и применять его уже сейчас правильно, расскажут профи по бухучету. Посмотрите бесплатный урок.

Посмотреть демо-урок

Срок полезного использования (СПИ)

СПИ определяют отдельно для каждого объекта НМА, при этом ориентироваться нужно на:

- срок действия прав на результаты интеллектуальной деятельности, средства индивидуализации;

- срок действия лицензии;

- ожидаемый период использования объекта (исходя из договорных и иных ограничений, намерений по сроку использования объекта);

- моральное устаревание;

- другие факторы.

Амортизация НМА

Амортизация начисляется все время пользования объектом и не приостанавливается даже на время, когда НМА временно не используют. Не начисляется амортизация в том случае, когда ликвидационная стоимость объекта НМА становится равной или превышает его балансовую стоимость.

Ликвидационная стоимость – новое понятие (в ПБУ оно отсутствовало), это предполагаемый доход, который организация могла бы получить при выбытии НМА за минусом расходов на выбытие. При этом считается, что надо рассматривать НМА так, как будто его СПИ уже закончился и объект имеет соответствующее состояние (это как с ОС – представляем, что мы используем объект ОС, например, 5 лет и он имеет определенный износ и характеристики).

Если ликвидационная стоимость станет меньше балансовой, начисление амортизации нужно возобновить.

Как правило, ликвидационную стоимость принимают равной нулю, кроме случаев, когда в конце срока использования НМА должно выкуплено другим юрлицом в соответствии с договором, есть активный спрос на объект НМА и используя данные рынка можно определить ликвидационную стоимость или активный рынок и спрос на НМА с высокой вероятностью может возникнуть в конце СПИ объекта.

Для проведения переоценки НМА можно обратиться в стороннюю компанию, которая занимается оценкой имущества и других активов.

Списание объекта НМА

Объект НМ может списан при окончании срока полезного использования, если он способен приносить доход, морально устарел, прав на объект НМА были переданы другой организации и т.д.

Что еще нового в ФСБУ?

Минфин разрабатывает новый ФСБУ 28/2022 «Инвентаризация», который по плану должен будет вступить в силу с 2025 года. Сейчас для инвентаризации стандарта нет, при ее проведении используются методические указания, утвержденные приказом Минфина России от 13.06.1995 г. № 49. Принятие нового стандарта – еще один шаг по приближению российских стандартов к международным.

А вот мнения о стандарте от пользователя и эксперта «Клерка»:

Если вы ведете учет НМА – поделитесь в комментариях применяете ли новый стандарт или нет и почему. Расскажите о своем опыте работы с НМА и сложностях учета.

Стандарт «Нематериальные активы» ФСБУ 14/2022 введен Приказом Минфина от 30.05.2022 N 86н. Применяется с 2024 года.

Правила определения стоимости нематериальных активов при признании «перенесены» в ФСБУ 26/2020 (Приказ Минфина РФ от 30.05.2022 N 87н).

С 2024 года не будет отдельного стандарта по НИОКР, а соответствующие затраты будут признаваться НМА.

О том, как применять новые правила, расскажем в статье.

Содержание

- Упрощенный учет

- Переход на ФСБУ 14/2022

- Учет НМА по ФСБУ 14 — что нового

- Условия признания НМА

- Оценка при признании НМА

- Формирование первоначальной стоимости

- Особенности учета капвложений в НИОКР

- Переоценка НМА

- Амортизация НМА

- Обесценение НМА

- Списание НМА

- Информация, раскрываемая в отчетности

- Прочие нововведения

Упрощенный учет

Организации, имеющие право на упрощенный бухгалтерский учет и отчетность (далее — «организации с упрощенным учетом»), должны отразить в учетной политике те преференции, которые будут использовать.

| С 2024 г. новый ФСБУ 14/2022, изменения в ФСБУ 26/2020 |

До 2024 г. прежние ПБУ 14/2007 и ПБУ 17/02 |

|

Организации с упрощенным учетом могут не применять новый стандарт и соответствующие изменения по капвложениям в НМА. Затраты на НМА можно отражать в расходах по обычным видам деятельности по мере осуществления (Дт 20, 26, 44 Кт 60 …) |

Компании с упрощенным учетом могут признавать расходы на приобретение (создание) НМА и НИОКР расходами по обычными видам деятельности по мере их осуществления |

| пп. «б» п. 4 ФСБУ 26/2020 | п. 3.1 ПБУ 14/2007 |

|

Компании с упрощенным учетом, применяющие стандарт, могут:

|

Других правил, кроме указанного выше, для компаний с упрощенным учетом не предусмотрено |

| пп. «а» п. 4 ФСБУ 26/2020, п. 3 ФСБУ 14/2022 |

Минфин разъяснил методологию учета НМА в Информационном сообщении от 18.07.2022 N ИС-учет-40.

Подробнее Минфин разъяснил, как учитывать НМА по новому ФСБУ 14/2022

Применение ФСБУ 14/2022 и изменений в ФСБУ 26/2020, касающихся НМА, обязательны с отчетности за 2024 год. Возможен досрочный переход.

При переходе выберите один из вариантов:

- перспективный (только для организаций с упрощенным учетом, п. 55 ФСБУ 14/2022);

- ретроспективный (п. 52 ФСБУ 14/2022);

- альтернативный или упрощенный ретроспективный (п. 53-54 ФСБУ 14/2022).

Вариант перехода отразите в учетной политике и раскройте в БФО за год начала применения стандарта.

Учет НМА по ФСБУ 14 — что нового

Условия признания НМА

| С 2024 г. ФСБУ 14/2022 |

До 2024 г. ПБУ 14/2007 |

|

Критерии признания:

|

Критерии признания:

|

| п. 4 ФСБУ 14/2022 | п. 3 ПБУ 14/2007 |

| Активы в совместной собственности, отвечающие признакам НМА, учитываются у каждой из сторон | Учет НМА, находящихся в совместной собственности, не оговаривается |

| п. 5 ФСБУ 14/2022 | |

|

Организации могут вводить лимиты (критерии) существенности НМА, выделяя группы несущественных (малоценных) активов. Затраты ниже лимита включаются в расходы периода, в котором закончены капвложения |

В составе НМА должны учитываться все активы, удовлетворяющие критериям, вне зависимости от стоимости |

| п. 7 ФСБУ 14/2022 | п. 3 ПБУ 14/2007 |

| Инвентарный объект НМА — совокупность прав на объект, исходя из договоров, других документов, фиксирующих права на актив | Инвентарный объект НМА — совокупность прав, возникающих из конкретного договора или охранного документа |

| п. 11 ФСБУ 14/2022 | п. 5 ПБУ 14/2007 |

Затраты на малоценные НМА не сразу отражаются в расходах. Сначала они формируют стоимость капвложений (Дт 08), а затем уже переносятся в расходы (Дт 90.02.1, 90.07.1 …).

| С 2024 г. ФСБУ 14/2022 |

До 2024 г. ПБУ 14/2007 |

|

Не подпадают под стандарт НМА:

|

Не учитываются как НМА:

|

| пп. «е»-«и» п. 8 ФСБУ 14/2022 | п. п. 2, 4 ПБУ 14/2007 |

Оценка при признании НМА

| С 2024 г. ФСБУ 14/2022, изменения в ФСБУ 26/2020 |

До 2024 г. ПБУ 14/2007, ПБУ 17/02 |

| Первоначальная оценка | |

| Производится по первоначальной стоимости, исходя из общей суммы связанных с объектом капвложений, сформированных до признания объекта в БУ | Производится по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету |

| п. 13 ФСБУ 14/2022 | п. 6 ПБУ 14/2007 |

| Улучшение НМА (модернизация) | |

| Первоначальная стоимость НМА увеличивается на сумму капвложений, направленных на улучшение (повышение) первоначальных функциональных характеристик этого объекта (по аналогии с модернизацией ОС) |

Фактическая (первоначальная) стоимость НМА, по которой он принят к БУ, в общем случае не подлежит изменению. Изменение фактической (первоначальной) стоимости актива допускается в случаях его переоценки и обесценения |

| п. 28 ФСБУ 14/2022 | п. 16 ПБУ 14/2007 |

Формирование первоначальной стоимости

| Регулирующие стандарты | |

|

Затраты при приобретении, создании НМА (включая НИОКР) учитываются как капитальные вложения по нормам ФСБУ 26/2020. ФСБУ 26/2020 теперь регулирует учет материальных ценностей, используемых для создания и улучшения НМА |

Стоимость НМА формируется по ПБУ 14/2007, НИОКР — по ПБУ 17/02 |

| пп. «а» п. 5 ФСБУ 26/2020 | п. 7-8 ПБУ 14/2007, п. 7-9 ПБУ 17/02 |

| Состав капитальных вложений (стоимость приобретения НМА) | |

|

Не входят в стоимость НМА:

|

| п. 5 ФСБУ 26/2020 | п. 8-10 ПБУ 14/2007 |

| Затраты на несколько НМА можно делить по методике, разработанной самостоятельно | Деление затрат на несколько НМА при приобретении (создании) не предусмотрено |

| п. 14.1 ФСБУ 26/2020 | |

|

Необходимо вычитать из суммы капвложений расчетную стоимость:

|

Порядок вычитания сумм, возникших при формировании капвложений в НМА, которые должны учитываться отдельно, не предусмотрен |

| п. 15, 15.1 ФСБУ 26/2020 |

Особенности учета капвложений в НИОКР

| С 2024 г. изменения в ФСБУ 26/2020 |

До 2024 г. ПБУ 14/2007 и ПБУ 17/02 |

| Капвложения оформляются первичными документами в обычном порядке | Подтверждением результатов НИОКР является акт приемки выполненных работ |

| п. 17.3 ФСБУ 26/2020 | п. 7 ПБУ 17/02 |

|

Введено деление затрат на выполнение НИОКР: относящихся к стадиям:

|

Нет разделения затрат на НИОКР по стадиям работ |

| п. 17.4 ФСБУ 26/2020 | |

|

Не включаются в капвложения на НИОКР, считаются расходами периода затраты:

|

Затраты, не давшие положительного результата (не выполняется хотя бы одно условие для признания в БУ), признаются прочими расходами отчетного периода |

| п. 17.6 ФСБУ 26/2020 | п. 7 ПБУ 17/02 |

Переоценка НМА

| С 2024 г. ФСБУ 14/2022, изменения в ФСБУ 26/2020 |

До 2024 г. ПБУ 14/2007, ПБУ 17/02 |

| Добровольность решения о переоценке | |

|

После признания НМА оценивается одним из следующих способов:

|

Изменение первоначальной стоимости НМА допускается в случаях переоценки и обесценения нематериальных активов |

| п. 15 ФСБУ 14/2022 | п. 16 ПБУ 14/2007 |

| Групповая переоценка | |

|

Выбранный способ оценки НМА применяется ко всей группе нематериальных активов. При оценке НМА по переоцененной стоимости стоимость объекта регулярно переоценивается, чтобы она была равна или не отличалась существенно от его справедливой стоимости |

При принятии решения о переоценке НМА, входящих в однородную группу, такие активы должны переоцениваться регулярно, чтобы стоимость существенно не отличалась от текущей рыночной |

| п. 15, 19 ФСБУ 14/2022 | п. 18 ПБУ 14/2007 |

| Периодичность переоценки | |

|

Определяется отдельно для каждой группы переоцениваемых НМА исходя из того, в какой степени справедливая стоимость таких активов подвержена изменениям. Если решено проводить переоценку не чаще раза в год, она проводится на конец отчетного года |

Не чаще раза в год (на конец отчетного года) |

| п. 21 ФСБУ 14/2022 | п. 17 ПБУ 14/2007 |

| Способ переоценки | |

|

По выбору:

|

Пересчет остаточной стоимости НМА |

| п. 22 ФСБУ 14/2022 | п. 19 ПБУ 14/2007 |

| Последствия изменения способа оценки НМА отражаются перспективно | Изменение способа последующей оценки не предусмотрено. Однажды перецененный НМА должен переоцениваться постоянно |

| п. 27 ФСБУ 14/2022 | п. 18 ПБУ 14/2007 |

| Ограничения по переоценке | |

| Переоценка не применяется для средств индивидуализации, разрешений (лицензий) на осуществление отдельных видов деятельности | Запрет на переоценку для отдельных НМА не предусмотрен |

| п. 18 ФСБУ 14/2022 | |

| Если справедливую стоимость НМА из группы переоцениваемых активов нельзя определить из-за отсутствия активного рынка, объект оценивается по первоначальной стоимости | Изменение способа переоценки не предусмотрено. |

| п. 20 ФСБУ 14/2022 | п. 18 ПБУ 14/2007 |

|

Если стало невозможным использовать данные активного рынка для переоцениваемого актива, он отражается в балансе по результатам последней переоценки, за вычетом накопленной амортизации и обесценения. Если возможность оценки восстанавливается, способ оценки по переоцененной стоимости вновь применяется с даты восстановления |

Изменение способа переоценки не предусмотрено |

| п. 23 ФСБУ 14/2022 | п. 18 ПБУ 14/2007 |

| Отражение в учете результатов переоценки | |

|

Дооценка отражается в составе совокупного финансового результата, без включения в прибыль текущего года. Исключение — дооценка на сумму уценки, признанной в прошлые периоды расходом в составе прибыли (убытка). Сумма восстановления уценки прошлого периода признается доходом в периоде дооценки |

Сумма дооценки зачисляется в добавочный капитал. Дооценка в сумме уценки, признанной в прошлых периодах, относится на финансовый результат в качестве прочего дохода |

| пп. «а», «б» п. 24 ФСБУ 14/2022 | п. 21 ПБУ 14/2007 |

|

Уценка отражается как расход в составе прибыли (убытка) периода уценки. Та часть уценки, которая уменьшает дооценку прошлых периодов, уменьшает совокупный финансовый результат, не включенный в прибыль периода уценки |

Уценка отражается одним из способов:

|

| пп. «а», «б» п. 25 ФСБУ 14/2022 | п. 22 ПБУ 14/2007 |

|

Способы списания накопленной дооценки на нераспределенную прибыль:

|

Дооценка относится на нераспределенную прибыль только при списании НМА |

| п. 26 ФСБУ 14/2022 | п. 21 ПБУ 14/2007 |

Амортизация НМА

| С 2024 г. ФСБУ 14/2022 |

До 2024 г. ПБУ 14/2007 |

| НКО начисляют амортизацию по общим правилам | Амортизация по НМА на балансе НКО не начисляется |

| п. 32 ФСБУ 14/2022 | п. 24 ПБУ 14/2007 |

| Элементы амортизации | |

|

При признании НМА определяются элементы амортизации:

Элементы амортизации проверяются (пересматриваются) на соответствие условиям использования НМА. Делается это на конец отчетного периода, либо при возникновении условий изменения элементов амортизации. |

Ликвидационная стоимость не определяется, нет понятия «элементы амортизации». |

| п. 42 ФСБУ 14/2022 | |

|

Ликвидационная стоимость считается равной нулю, за исключением случаев, когда:

активный рынок с высокой степенью вероятности будет существовать до окончания срока эксплуатации НМА. |

Ликвидационная стоимость не определяется. |

| п. 36 ФСБУ 14/2022 | |

| Активы с неопределенным сроком полезного использования не амортизируются | НМА с неопределенным СПИ не амортизируются |

| п. 33 ФСБУ 14/2022 | п. 23 ПБУ 14/2007 |

|

Факторы, которые влияют на СПИ:

Список факторов стал открытым. |

СПИ определяется в зависимости от:

Это закрытый список. |

| пп. «б», «г», д п. 31 ФСБУ 14/2022 | п. 26 ПБУ 14/2007 |

| Начисление амортизации | |

|

Амортизация начисляется по выбору:

Чтобы пользоваться вторым способом, необходимо его закрепить в учетной политике. В противном случае автоматически считается выбранным первый способ |

Амортизации начисляется с 1-го числа месяца, следующего за месяцем признания НМА в учете, заканчивается — с 1-го числа месяца, следующего за месяцем списания НМА с учета. |

| п. 38 ФСБУ 14/2022 | п. 31, 32 ПБУ 14/2007 |

| Начисление амортизации не приостанавливается (в т. ч. при временном прекращении использования НМА), кроме случая, когда ликвидационная стоимость актива становится равной или превышает его балансовую стоимость. Но если в дальнейшем ликвидационная стоимость НМА станет меньше его балансовой стоимости, начисление амортизации возобновится | В течение СПИ начисление амортизационных отчислений не приостанавливается |

| п. 35 ФСБУ 14/2022 | п. 31 ПБУ 14/2007 |

|

Три способа начисления амортизации:

В расчете нельзя использовать сумму выручки как показатель выпуска продукции |

Способы начисления амортизации:

пропорционально выпуску продукции — по формуле: Запрет использовать в расчете сумму поступлений (выручки) при способе «пропорционально выпуску продукции» не установлен. |

| п. 40-41 ФСБУ 14/2022 | пп. «б» п. 29, 31 ПБУ 14/2007 |

Обесценение НМА

| С 2024 г. ФСБУ 14/2022 |

До 2024 г. ПБУ 14/2007 |

| Проверка на обесценение стала обязательной, проводится по правилам IAS 36 «Обесценение активов». Добровольное применение осталось только у организаций с упрощенным учетом | Добровольный порядок проверки НМА на обесценение |

| п. 43 ФСБУ 14/2022 | п. 22 ПБУ 14/2007 |

Списание НМА

| С 2024 г. ФСБУ 14/2022 |

До 2024 г. ПБУ 14/2007 |

|

Случаи выбытия НМА:

|

Случаи выбытия НМА:

|

| пп. «г»-«д» п. 45 ФСБУ 14/2022 | п. 34 ПБУ 14/2007 |

Информация, раскрываемая в отчетности

Капитальные вложения в НМА (ФСБУ 26/2020) раскрываются обособленно от данных по капвложениям в ОС, остальные данные раскрываются в соответствии с нормами ФСБУ 14/2022.

| С 2024 г. ФСБУ 14/2022, изменения в ФСБУ 26/2020 |

До 2024 г. ПБУ 14/2007 |

|

В БФО указываются:

|

Обязательно раскрываются в отчетности:

Отдельно указывается стоимость НМА, созданных организацией |

| п. 49 ФСБУ 14/2022 | п. 40-41 ПБУ 14/2007 |

|

Перечислены параметры, которые нужно раскрывать по переоцененным НМА:

|

По переоцененным НМА раскрывается их переоцененная и фактическая первоначальная стоимость, а также величина дооценки и уценки |

| п. 50 ФСБУ 14/2022 | п. 41 ПБУ 14/2007 |

| В отношении НМА, созданных организацией, указаны данные, раскрываемые обособленно | Данные, которые нужно раскрывать по НМА, созданным организацией, не конкретизируются |

| пп. «а»-«в» п. 49 ФСБУ 14/2022 | п. 41 ПБУ 14/2007 |

Прочие нововведения

| Организация должна обеспечить надежный учет (в т. ч. на забалансовых счетах) и контроль результатов интеллектуальной деятельности и средств индивидуализации, на которые имеет исключительная права (права по договору), но которые не отвечают критериям признания НМА | Правила учета НМА, не отвечающих признакам НМА, не установлены |

| п. 9 ФСБУ 14/2022 | п. 21 ПБУ 14/2007 |

| Информация о гудвилле формируется по правилам IFRS 3.

Гудвилл, созданный самой организацией, не признается активом в БУ |

В составе НМА учитывается положительная деловая репутация. Отрицательная списывается на финансовый результат в качестве прочего дохода |

| п. 10 ФСБУ 14/2022 | п. 42-45 ПБУ 14/2007 |

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

-

Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

-

Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

16.07.2022

28 июня 2022 года Минюст зарегистрировал Приказ Минфина России от 30.05.2022 № 86н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 14/2022 «Нематериальные активы». Предлагаем рассмотреть основные положения нового стандарта по бухгалтерскому учету нематериальных активов (НМА).

ФСБУ 14/2022 обязателен к применению с 2024 года

Новый стандарт станет обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2024 год. При этом организация может принять решение о его применении до указанного срока.

Одновременно 1 января 2024 года утратит силу Приказ Минфина России от 27.12.2007 № 153н «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)».

Новый стандарт устанавливает требования к формированию в бухгалтерском учете информации о нематериальных активах и предназначен только для коммерческих компаний, организациями бюджетной сферы он не применяется.

Что является объектом нематериальных активов

Для целей бухгалтерского учета объектом НМА считается актив, характеризующийся одновременно следующими признаками:

– не имеет материально-вещественной формы;

– предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

– предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

– способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана), на получение которых организация имеет право (в частности, в отношении такого актива у организации при его приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на актив) и доступ иных лиц к которым организация способна ограничить;

– может быть выделен (идентифицирован) из других активов или отделен от них.

Если актив, характеризующийся приведенными признаками, принадлежит нескольким организациям совместно, то он признается объектом НМА каждой из этих организаций. Аналогично учитывается актив и в случае, если исключительное право принадлежит организации (нескольким организациям) и иным лицам (например, физическому лицу (физическим лицам) Российской Федерации).

НМА являются, например:

– результаты интеллектуальной деятельности;

– средства индивидуализации юридического лица, товаров, работ, услуг и предприятий;

– разрешения (лицензии) на осуществление отдельных видов деятельности.

Организация может принять решение не применять ФСБУ 14/2022 в отношении активов, характеризующихся приведенными признаками, но имеющих стоимость за единицу ниже лимита, утвержденного организацией. Указанный лимит устанавливается с учетом существенности информации об активах. При этом затраты на приобретение, создание активов признаются расходами периода, в котором завершены капитальные вложения, связанные с приобретением, созданием этих активов. Данное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией.

ФСБУ 14/2022 не распространяется:

– на финансовые вложения;

– на результаты интеллектуальной деятельности и средства индивидуализации, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации;

– на права пользования активом, возникающие из договора аренды;

– на долгосрочные активы к продаже;

– на поисковые активы;

– на средства индивидуализации (например, фирменные наименования, товарные знаки, знаки обслуживания), созданные собственными силами организации;

– на интеллектуальные и деловые качества персонала организации, его квалификацию и способность к труду;

– на информацию о покупателях (заказчиках) и иных контрагентах организации, созданную собственными силами организации;

– на материальные носители (вещи), в которых выражены результаты интеллектуальной деятельности и средства индивидуализации, в случае когда организацией принято решение об учете этих материальных носителей (вещей) отдельно от объекта нематериальных активов.

Гудвил

Информация о гудвиле (определение и признаки данного актива установлены МСФО (IFRS) 3 «Объединения бизнесов») формируется в порядке, предусмотренном МСФО (IFRS) 3.

Гудвил, созданный собственными силами организации, не признается активом в бухгалтерском учете организации.

Инвентарный объект

Единицей учета НМА является инвентарный объект, которым признается совокупность прав на него, возникающих в соответствии с договорами либо иными документами, подтверждающими существование у организации прав на такой актив.

В качестве инвентарного объекта НМА может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (например, кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология).

Для целей бухгалтерского учета НМА подлежат классификации по видам (например, произведения науки, литературы и искусства, программы для электронных вычислительных машин (программы ЭВМ), базы данных, изобретения, полезные модели, промышленные образцы, секреты производства (ноу-хау), селекционные достижения, лицензии и разрешения) и группам. Группой НМА считается совокупность объектов НМА одного вида, объединенных исходя из сходного характера их использования.

Оценка объекта НМА

При признании в бухгалтерском учете объект НМА оценивается по первоначальной стоимости, которой считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта НМА в бухгалтерском учете.

Если в фактические затраты на приобретение, создание НМА включены фактические затраты на приобретение, создание материального носителя (вещи), в котором выражены результаты интеллектуальной деятельности, средства индивидуализации, и организация принимает решение учитывать такой материальный носитель отдельно от объекта НМА в составе основных средств или запасов, то первоначальная стоимость объекта НМА уменьшается на величину расчетной стоимости этого материального носителя. Расчетная стоимость материального носителя определяется исходя из фактических затрат на его приобретение, создание, а если их невозможно определить, то исходя из его справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей, и не может быть выше первоначальной стоимости объекта НМА.

После признания объект НМА оценивается в бухгалтерском учете одним из следующих способов:

– по первоначальной стоимости;

– по переоцененной стоимости.

Выбранный способ оценки применяется ко всей группе НМА.

При первом способе стоимость и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных стандартом.

Способ оценки по переоцененной стоимости может применяться для оценки НМА, для которых существует активный рынок. В данном случае активный рынок определяется в соответствии с МСФО (IAS) 38 «Нематериальные активы».

По переоцененной стоимости не оцениваются средства индивидуализации, разрешения (лицензии) на осуществление отдельных видов деятельности.

При этом стоимость объекта НМА регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости, определяемой с использованием данных активного рынка. Справедливая стоимость определяется в порядке, предусмотренном МСФО (IFRS) 13 «Оценка справедливой стоимости».

Сумма дооценки НМА:

– отражается в составе совокупного финансового результата периода, в котором проведена переоценка НМА, обособленно без включения в прибыль (убыток) этого периода, за исключением той части, в которой дооценка восстанавливает суммы уценки и (или) обесценения таких НМА, признанные в прошлые периоды расходом в составе прибыли (убытка);

– в той части, в которой эта дооценка восстанавливает суммы уценки и (или) обесценения таких НМА, признанные в прошлые периоды расходом в составе прибыли (убытка), считается доходом в составе прибыли (убытка) периода, в котором проведена переоценка НМА.

Сумма уценки НМА:

– признается расходом в составе прибыли (убытка) периода, в котором проведена переоценка НМА, за исключением той части, в которой эта уценка уменьшает суммы дооценки таких НМА, отраженные в составе совокупного финансового результата в прошлые периоды без включения в прибыль (убыток) периода, в котором проведена уценка НМА;

– в той части, в которой уценка уменьшает признанные в таком же порядке в прошлые периоды суммы дооценки НМА и отражается в составе совокупного финансового результата периода, в котором проведена уценка НМА, обособленно без включения в прибыль (убыток) этого периода.

Суммы переоценки НМА, отраженные в составе совокупного финансового результата без включения в прибыль (убыток), формируют показатель накопленной дооценки НМА. Первоначально накопленная дооценка отражается обособленно в составе капитала в бухгалтерском балансе организации.

Впоследствии накопленная дооценка списывается на нераспределенную прибыль организации одним из следующих способов:

– единовременно при списании объекта НМА, по которому была накоплена дооценка;

– по мере начисления амортизации по объекту НМА. Принятый организацией способ списания накопленной дооценки применяется в отношении всех НМА.

Последствия изменения способа последующей оценки НМА отражаются перспективно (без пересчета данных за предыдущие периоды).

Первоначальная стоимость объекта НМА увеличивается на сумму капитальных вложений, связанных с улучшением (повышением) первоначально принятых нормативных показателей функционирования этого объекта, в момент завершения капитальных вложений.

В бухгалтерском балансе НМА отражаются по балансовой стоимости, которая представляет собой их первоначальную (переоцененную) стоимость, уменьшенную на суммы накопленной амортизации и накопленного обесценения.

Амортизация объекта НМА

Срок полезного использования объекта НМА

Для каждого объекта НМА организация определяет срок полезного использования (СПИ).

Для целей рассматриваемого стандарта СПИ считается период, в течение которого использование объекта НМА будет приносить экономические выгоды (доход) организации. Срок полезного использования отдельных объектов НМА определяется исходя из количества продукции (объема работ (услуг) в натуральном выражении), которое организация ожидает получить от их использования.

СПИ объекта НМА определяется исходя:

– из срока действия прав организации на результаты интеллектуальной деятельности, средства индивидуализации;

– из срока действия специального разрешения (лицензии) на осуществление отдельных видов деятельности;

– из ожидаемого периода использования объекта НМА с учетом нормативных, договорных и других ограничений использования, намерений руководства организации в отношении использования объекта;

– из ожидаемого морального устаревания (например, в результате изменения или усовершенствования производственного процесса или изменения рыночного спроса на продукцию, работы, услуги, производимые с использованием НМА);

– из СПИ иного актива, с которым объект НМА непосредственно связан (например, СПИ материального носителя (вещи), в которой выражены результаты интеллектуальной деятельности, средства индивидуализации);

– из других факторов, влияющих на использование объекта НМА организацией.

Порядок начисления амортизации

Стоимость НМА погашается посредством амортизации, если иное не установлено стандартом.

Не подлежат амортизации объекты НМА с неопределенным СПИ, то есть объекты, по которым невозможно надежно определить СПИ. Организация проверяет данные НМА на возможность определения СПИ ежегодно в конце отчетного периода, а также при возникновении фактов, свидетельствующих о появлении такой возможности. Амортизация НМА начинает начисляться с периода, в котором стало возможным надежно определить СПИ.

Амортизация НМА начисляется независимо от результатов деятельности организации в отчетном периоде.

Начисление амортизации НМА не приостанавливается (в том числе при временном прекращении использования объекта НМА), за исключением случая, когда ликвидационная стоимость объекта НМА становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта НМА становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется.

В данном случае ликвидационной стоимостью объекта НМА считается величина, которую организация получила бы от его выбытия после вычета предполагаемых затрат на выбытие. Причем объект НМА рассматривается таким образом, как если бы он уже достиг окончания СПИ и находился в состоянии, характерном для конца СПИ.

Ликвидационная стоимость объекта НМА считается равной нулю, за исключением случаев, когда:

– договором предусмотрена обязанность другого лица купить у организации объект НМА в конце срока его полезного использования;

– существует активный рынок для такого объекта, с использованием данных которого можно определить его ликвидационную стоимость;

– существует высокая вероятность того, что активный рынок для объекта будет существовать в конце срока его полезного использования.

Сумма амортизации объекта НМА за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости.

Начисление амортизации объекта НМА:

– начинается с даты его признания в бухгалтерском учете. По решению организации допускается начинать начисление амортизации с первого числа месяца, следующего за месяцем признания объекта НМА в бухгалтерском учете;

– прекращается с момента его списания с бухгалтерского учета. По решению организации допускается прекращать начисление амортизации с первого числа месяца, следующего за месяцем списания объекта НМА с бухгалтерского учета.

Способ начисления амортизации организация выбирает для каждой группы НМА в соответствии с п. 40 и 41 ФСБУ 14/2022. При этом выбранный способ начисления амортизации должен:

– наиболее точно отражать распределение во времени ожидаемых к получению будущих экономических выгод от использования группы нематериальных активов;

– применяться последовательно от одного отчетного периода к другому, за исключением случаев, когда меняется распределение во времени ожидаемых к получению будущих экономических выгод от использования группы нематериальных активов.

Амортизация НМА, СПИ которых определяется периодом, в течение которого их использование будет приносить экономические выгоды организации, начисляется линейным способом или способом уменьшаемого остатка.

Начисление амортизации линейным способом производится таким образом, чтобы подлежащая амортизации стоимость объекта НМА погашалась равномерно в течение всего СПИ данного объекта. При этом сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта НМА к величине оставшегося СПИ объекта.

Начисление амортизации способом уменьшаемого остатка производится таким образом, чтобы суммы амортизации объекта НМА за одинаковые периоды уменьшались по мере истечения СПИ данного объекта. При этом организация самостоятельно определяет формулу расчета суммы амортизации за отчетный период, обеспечивающую систематическое уменьшение этой суммы в следующих периодах.

Амортизация НМА, СПИ которых определяется исходя из количества продукции (объема работ (услуг) в натуральном выражении), которое организация ожидает получить от использования объекта нематериальных активов, начисляется пропорционально количеству продукции (объему работ (услуг) в натуральном выражении). Начисление амортизации данным способом производится таким образом, чтобы распределить подлежащую амортизации стоимость объекта НМА на весь СПИ объекта. При этом сумма амортизации за отчетный период определяется как произведение разности между балансовой и ликвидационной стоимостью объекта НМА на отношение показателя количества продукции (объема работ (услуг) в натуральном выражении) в отчетном периоде к оставшемуся СПИ объекта НМА. При применении этого способа не допускается определять сумму амортизации за отчетный период на основе величины поступлений (выручки или иного аналогичного показателя) от продажи продукции (работ, услуг), производимой (выполняемых, оказываемых) с использованием данного объекта нематериальных активов, за исключением случая, когда возможность получения экономических выгод от использования объекта НМА юридически обусловлена таким показателем.

Обратите внимание: СПИ, ликвидационная стоимость и способ начисления амортизации (элементы амортизации) объекта НМА определяются при признании этого объекта в бухгалтерском учете. Элементы амортизации объекта НМА подлежат проверке на соответствие условиям использования объекта НМА. Данная проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам проверки при необходимости организация принимает решение об изменении соответствующих элементов амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете как изменения оценочных значений.

Обесценение объектов НМА

Организация проверяет НМА на обесценение и учитывает изменение их балансовой стоимости вследствие обесценения в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов».

В бухгалтерском учете суммы накопленной амортизации и накопленного обесценения отражаются отдельно от первоначальной стоимости (переоцененной стоимости) объекта НМА и не изменяют ее.

Списание объекта НМА

Объект НМА, который выбывает или не способен приносить экономические выгоды в будущем, списывается с бухгалтерского учета. Списание объекта НМА обусловливается, например:

– истечением срока действия прав на результаты интеллектуальной деятельности, средства индивидуализации;

– прекращением использования объекта НМА вследствие его морального устаревания при отсутствии перспектив продажи или возобновления использования;

– отчуждением исключительных прав на объект НМА другому лицу в связи с продажей, меной, передачей в виде вклада в капитал другой организации, передачей в некоммерческую организацию;

– выбытием материального носителя (вещи), в котором выражены результаты интеллектуальной деятельности, средства индивидуализации, признанные объектом нематериальных активов, в связи с утратой, стихийным бедствием, пожаром, аварией и другими чрезвычайными ситуациями, приводящими к невозможности дальнейшего использования объекта нематериальных активов;

– прекращением организацией деятельности, в которой использовался объект НМА, при отсутствии возможности его использования в продолжающейся деятельности, в том числе в связи с истечением срока действия специального разрешения (лицензии) на осуществление отдельных видов деятельности.

Объект НМА, предоставленный организацией, являющейся правообладателем (лицензиаром), в пользование при сохранении у организации прав на него, с бухгалтерского учета не списывается при условии его соответствия установленным признакам.

Объект НМА подлежит списанию в том отчетном периоде, в котором он выбывает или становится неспособным приносить организации экономические выгоды в будущем.

При списании объекта НМА суммы накопленной амортизации и накопленного обесценения относятся в уменьшение его первоначальной (переоцененной) стоимости.

Разница между суммой балансовой стоимости списываемого объекта НМА и затрат на его выбытие с одной стороны и поступлениями от выбытия этого объекта с другой стороны признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается объект НМА.

Раскрытие информации об объекте НМА в отчетности

В бухгалтерской (финансовой) отчетности раскрывается с учетом существенности следующая информация:

– балансовая стоимость НМА на начало и конец отчетного периода;

– сверка остатков НМА по группам в разрезе первоначальной (переоцененной) стоимости, накопленной амортизации и накопленного обесценения на начало и конец отчетного периода, и движения НМА за отчетный период (поступление, выбытие, переклассификация в долгосрочные активы к продаже, изменение стоимости в результате переоценки, амортизация, обесценение, другие изменения);

– балансовая стоимость амортизируемых и неамортизируемых НМА с указанием причин невозможности надежного определения срока полезного использования неамортизируемых активов;

– результат от списания НМА за отчетный период;

– результат обесценения НМА и восстановления обесценения, включенный в расходы или доходы отчетного периода;

– результат переоценки НМА, включенный в доходы или расходы отчетного периода;

– результат переоценки НМА, включенный в капитал в отчетном периоде;

– сумма обесценения НМА, отнесенного в отчетном периоде на уменьшение накопленного результата переоценки;

– балансовая стоимость НМА, в отношении которых имеются ограничения имущественных прав организации, в том числе находящихся в залоге, на отчетную дату;

– способы оценки НМА (по группам);

– элементы амортизации НМА и их изменения;

– наименование, балансовая стоимость, оставшийся СПИ и иная информация в отношении объектов НМА, без знания которой заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности;

– величина затрат на создание собственными силами организации средств индивидуализации и иная информация (например, рыночная стоимость) о таких средствах индивидуализации, без знания которой заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В отношении НМА, оцениваемых по переоцененной стоимости, дополнительно раскрывается следующая информация по группам:

– дата проведения последней переоценки НМА;

– балансовая стоимость НМА, оцененных по переоцененной стоимости;

– балансовая стоимость НМА, оцененных по переоцененной стоимости, которая была бы отражена в бухгалтерской (финансовой) отчетности при оценке их по первоначальной стоимости, на отчетную дату;

– сумма накопленной дооценки НМА, не списанная на нераспределенную прибыль организации, с указанием способа списания накопленной дооценки на нераспределенную прибыль организации.

Организация также раскрывает предусмотренную МСФО (IAS) 36 информацию об обесценении НМА.

Для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета

Организация, которая имеет право на упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять п. 43, пп. «б», «в», «д», «з»–«л» п. 49, п. 50, 51 ФСБУ 14/2022.

Соответственно, указанные организации вправе:

– не проверять НМА на обесценение и не раскрывать соответствующую информацию;

– не отражать всю информацию, приведенную в п. 49 ФСБУ 14/2022;

– не раскрывать информацию в отношении НМА, оцениваемых по переоцененной стоимости;

– начать применять рассматриваемый стандарт перспективно.

Изменение учетной политики

По общему правилу последствия изменений учетной политики в связи с началом действия ФСБУ 14/2022 отражаются ретроспективно (как если бы данный стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни).

В бухгалтерской (финансовой) отчетности организации, начиная с которой применяется стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному. В этом случае действуют следующие правила:

– в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА и в соответствии с ранее применявшейся учетной политикой учитывались в составе НМА, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) определить оставшийся СПИ и ликвидационную стоимость объектов НМА в соответствии с новым стандартом. Возникшие в связи с этим корректировки величин отражаются в бухгалтерском учете как изменения оценочных значений. Причем балансовая стоимость таких объектов НМА на начало отчетного периода (конец периода, предшествующего отчетному) не корректируется;

– в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) переклассифицировать их в НМА, признать в качестве их первоначальной стоимости балансовую стоимость соответствующего объекта бухгалтерского учета на момент его переклассификации и определить оставшийся СПИ, способ начисления амортизации и ликвидационную стоимость объектов НМА. Определенные в связи с этим величины погашения стоимости объектов НМА отражаются в бухгалтерском учете как изменения оценочных значений;

– в отношении объектов бухгалтерского учета, которые согласно ранее применявшейся учетной политике учитывались в составе НМА, но в соответствии с новым стандартом таковыми не являются, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) списать балансовую стоимость даных объектов в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации объектов в другой вид активов.

Изменения балансовой стоимости НМА в связи с началом применения ФСБУ 14/2022, которые не связаны с изменениями других статей бухгалтерского баланса, списываются на нераспределенную прибыль организации.

Организация раскрывает выбранный ею способ отражения последствий изменения учетной политики в связи с началом применения нового стандарта в своей первой бухгалтерской (финансовой) отчетности, составленной с его применением.

Тишин А. П.,

эксперт информационно-справочной системы «Аюдар Инфо»

К очередным изменениям нужно готовиться бухгалтерам. Минфин РФ приказом от 30.05.2022 № 86н принял новый федеральный стандарт бухгалтерского учёта ФСБУ 14/2022 «Нематериальные активы».

Стандарт ФСБУ 14/2022 устанавливает требования к формированию информации о нематериальных активах организаций в бухучёте.

Напомним, нематериальные активы являются одним из видов внеоборотных активов. У объектов, которые к ним относятся, нет материально-вещественной формы. Это отличает их от внеоборотных активов других видов.