Дата публикации: 17.06.2016 14:03 (архив)

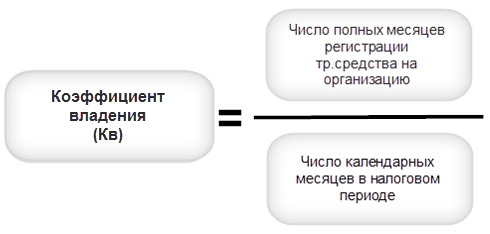

По общему правилу, если транспортное средство зарегистрировано или снято с учета в середине года (квартала), то транспортный налог рассчитывается с учетом коэффициента. Он определяется как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано, к числу календарных месяцев в году или в отчетном квартале (п. 3 ст. 362 Налогового кодекса Российской Федерации (далее – Кодекс)).

С 1 января 2016 года изменился порядок определения числа таких месяцев (Федеральный закон от 29.12.2015 № 396-ФЗ)

В соответствии с новыми правилами если транспортное средство находилось на учете меньше половины месяца, то этот месяц при расчете налога не учитывается. В законе это правило записано так:

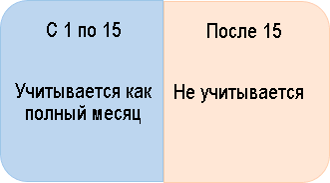

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

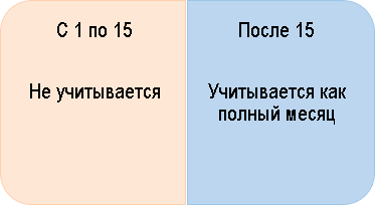

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в п. 3 ст. 362 Кодекса.

С 1 января 2016 г. физические лица обязаны платить транспортный налог за 2015 год не позднее 1 декабря года, следующего за истекшим налоговым периодом (п. 1 ст. 363 Кодекса).

В каком случае начисляется транспортный налог, если автомобиль стоял на учете не полный месяц?

Доброго дня, всем)))

Буду признательна за помощь в следующем вопросе:

в каком случае начисляется транспортный налог, если

1. а/м поставлен 18.07.18 на учет и снят 21.07.18

2. а/м поставлен 13.08.18 на учет и снят 20.08.18

Спасибо!

Здравствуйте

Цитата (Мария Павловна):Буду признательна за помощь в следующем вопросе:

в каком случае начисляется транспортный налог, если

1. а/м поставлен 18.07.18 на учет и снят 21.07.18

2. а/м поставлен 13.08.18 на учет и снят 20.08.18

Как рассчитать транспортный налог за неполный месяц владения автомобилем

Получается платите транспортный налог за июль по 1-му а/м (снятие после 15-го), за август по 2-му (постановка до 15-го).

Цитата (пункт 3 статьи 362 НК РФ):3. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте.

ЭЦП для отчетности на 2023 год

Получите электронную подпись без посещения госорганов

Здравствуйте!

Цитата (simport):Получается платите транспортный налог за июль по 1-му а/м (снятие после 15-го)

🤔 Не соглашусь. Имеет значение не только дата снятия с учета, но и дата постановки на учет.

Автор вопроса пишет:

Цитата (Мария Павловна):1. а/м поставлен 18.07.18 на учет и снят 21.07.18

Если бы автомобиль не сняли с учета до окончания июля, а сняли с учета в следующем месяце, то транспортный налог за июль не нужно было бы платить, так как постановка на учет осуществлена после 15 числа. Транспортный налог за этот месяц уплатит предыдущий владелец ТС.

А если сняли с учета чуть раньше, 21.07.18, то налог уже платить надо? 😀

г. Санкт-Петербург369 баллов

И еще, один автомобиль поставлен на учет 24.08.18, снят 28.08.18

В 1С при заполнении АВ-го расчета, он не попадает, снят же после 15-го.

Цитата (Мария Павловна):В 1С при заполнении АВ-го расчета, он не попадает, снят же после 15-го.

поставлен на учет тоже после 15,поэтому платить не надо

Цитата (Мария Павловна):И еще, один автомобиль поставлен на учет 24.08.18, снят 28.08.18

г. Санкт-Петербург369 баллов

Девочки, вы меня запутали), читая пункт 3 статьи 362 НК РФ, я должна заплатить по трем а/м.

Подать заявление о льготе по транспортному и/или земельному налогу по новой форме

Мария Павловна, здравствуйте!

Цитата (simport):Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте.

Значит эти автомобили не участвуют в расчете транспортного налога, так как они поставлены на учет после 15-го числа (так как в условии стоит союз или, т. е смотрим или постановку на учет или снятие с учета)

а/м поставлен 18.07.18 на учет и снят 21.07.18

а/м поставлен на учет 24.08.18, снят 28.08.18

А вот а/м поставлен 13.08. на учет снят 28.08. участвует в расчете, так как Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

г. Санкт-Петербург369 баллов

_Одна_Такая_, спасибо большое)))

Добрый день!

Цитата (_Одна_Такая_):Значит эти автомобили не участвуют в расчете транспортного налога, так как они поставлены на учет после 15-го числа (так как в условии стоит союз или, т. е смотрим или постановку на учет или снятие с учета)

Это было бы слишком хорошо.

Но так нельзя.

Нельзя выдергивать из контекста фразу и только ею оперировать.

Начнем с первоисточника:

Цитата (НК РФ, часть 2, глава 28 «Транспортный налог», статья 362):3. В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте.

Как видим в норме два равноправных абзаца и между ними никакого «или» нет. А значит, нет и выбора, какой из них брать за основу, какой игнорировать.

Норма достаточно простая и не имеет двусмысленности. И она в большинстве случаев работает исправно.

Но это то «большинство случаев», когда регистрация в одном месяце, а снятие с учета в другом месяце. А если в одном месяце и то, и другое, то регистрация до 15 числа, а снятие — после 15 числа.

Последний случай, как раз включает в себя «второй автомобиль»:

Цитата (Мария Павловна):2. а/м поставлен 13.08.18 на учет и снят 20.08.18

Поставлен до 15 числа, снят после 15 числа — этот месяц (август) и включается в расчет как полный месяц.

Остальные автомобили относятся к ситуации, когда и регистрация и снятие с учета происходят в одной половине месяца. В данном случае — во второй половине месяца, т.е. после 15 числа:

Цитата (Мария Павловна):1. а/м поставлен 18.07.18 на учет и снят 21.07.18

Цитата (Мария Павловна):И еще, один автомобиль поставлен на учет 24.08.18, снят 28.08.18

По второму абзацу нормы — месяц включается, потому, что снятие после 15 числа.

По третьему абзацу нормы — месяц не включается, потому, что постановка на учет после 15 числа.

Цитата (_Одна_Такая_):так как в условии стоит союз или, т. е смотрим или постановку на учет или снятие с учета

Увы, это не так.

Союз «или» в данном случае не дает нам права выбора. В контексте нормы союз «или» говорит о том, что норма вступает в силу при возникновении одного из этих двух условий.

В случае, когда и регистрация и снятие с учета происходят в одной половине одного месяца, возникает противоречие, поскольку действуют обе половины нормы (и второй, и третий абзацы), а вот между ними никакого ИЛИ нет.ю И не указания, что делать, если действуют обе половины нормы.

Возникает то самое «неустранимое противоречие«:

Цитата (К РФ, часть 1, статья 3):7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

Получается, что налогоплательщику «в пользу» не учитывать эти месяцы по этим двум автомобилям.

К сожалению, на практике эта норма практически никогда не применяется.

Хотя, неустранимость противоречия в норме НК налицо.

На мой взгляд, самый «безболезненный» выход из ситуации — включить все три месяца в расчет налога.

И написать письменный запрос в Минфин (ФНС здесь не подойдет, слишком большая у них заинтересованность в наполнении бюджета) и в случае положительного ответа подать уточненную декларацию, поставив по двум автомобилям «0».

Успехов!

Александр Погребс, Добрый день! Попробую по другому отстоять свою позицию😉

Цитата (23.08.2016 Автор: Сергей Разгулин, действительный государственный советник РФ 3 класса):— Расскажите, как теперь связаны порядок уплаты налога и дата регистрации транспортного средства.

— С 2016 года при расчете транспортного налога за полный месяц принимается (п. 3 ст. 362 НК РФ):

месяц регистрации, если она произошла до 15-го числа соответствующего месяца включительно;месяц снятия с регистрации, если оно произошло после 15-го числа соответствующего месяца.Когда регистрация транспортного средства произошла после 15-го числа соответствующего месяца (снятие с регистрации произошло до 15-го числа соответствующего месяца) включительно, то месяц регистрации (снятия с регистрации) при расчете транспортного налога не учитывается.

— То есть включение месяца регистрации в расчет для уплаты налога теперь зависит от даты регистрации?

— Да, уплата транспортного налога за соответствующий месяц поставлена в зависимость от того, до или после 15-го числа месяца владелец зарегистрировал транспортное средство:

если с 1-го по 15-е число включительно, то налог платят как за полный месяц;если начиная с 16-го числа, то налог не платят.— На практике возможна ситуация, когда приобретение, постановка на учет и снятие с учета произошли в одном и том же месяце с 1-го по 15-е число. Например, транспортное средство было приобретено и поставлено на учет 2 апреля 2016 года, а снято с учета 14 апреля. Платить ли налог в таком случае?

— На мой взгляд, хотя Налоговый кодекс прямо и не регулирует данную ситуацию, исходя из положений пункта 7 статьи 3 Налогового кодекса транспортный налог платить не нужно.

Полагаю, что в правоприменительной практике может быть сформирована позиция, согласно которой обязанность по уплате транспортного налога за месяц регистрации и снятия транспортного средства с учета должна будет определяться в зависимости от даты последнего регистрационного действия. Так, если и регистрация, и снятие с учета произошли до 15-го числа соответствующего месяца, то за указанный период налог не подлежит уплате, а если после 15-го числа — подлежит.

Цитата (МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ ПИСЬМО от 15.06.2017 г. N 03-05-04-04/37237 ):Департамент налоговой и таможенной политики рассмотрел письмо по вопросу уплаты транспортного налога в случае регистрации и снятия с регистрации транспортного средства за период менее одного месяца и сообщает следующее.

Согласно пункту 3 статьи 362 Налогового кодекса Российской Федерации (далее — Кодекс) если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в данном пункте.

Таким образом, исчисление транспортного налога в случае регистрации и снятия с регистрации транспортного средства за период менее одного месяца (при регистрации и снятии с регистрации транспортного средства в период с 1 по 15 число, с 16 по 30 число, при регистрации после 15 числа одного месяца и снятии с регистрации до 15 числа следующего месяца, в один день) в отношении данных транспортных средств не производится.

Работа с возражениями в продажах

Как реагировать на фразы «Отправьте предложение на почту», «Денег нет»

Цитата (_Одна_Такая_):Попробую по другому отстоять свою позицию😉

Цитата (23.08.2016 Автор: Сергей Разгулин, действительный государственный советник РФ 3 класса):

К сожалению, уважаемый мною Сергей Разгулин в Минфине уже давно не работает и письма от имени департамента налоговой и таможенно-тарифной политики не подписывает.

Поэтому его неофициальные ответы, как аргументы уже не подходят.

Цитата (_Одна_Такая_):

Цитата (МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ ПИСЬМО от 15.06.2017 г. N 03-05-04-04/37237 ):Департамент налоговой и таможенной политики рассмотрел письмо по вопросу уплаты транспортного налога в случае регистрации и снятия с регистрации транспортного средства за период менее одного месяца и сообщает следующее.

Согласно пункту 3 статьи 362 Налогового кодекса Российской Федерации (далее — Кодекс) если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в данном пункте.

Таким образом, исчисление транспортного налога в случае регистрации и снятия с регистрации транспортного средства за период менее одного месяца (при регистрации и снятии с регистрации транспортного средства в период с 1 по 15 число, с 16 по 30 число, при регистрации после 15 числа одного месяца и снятии с регистрации до 15 числа следующего месяца, в один день) в отношении данных транспортных средств не производится.

А это письмо Минфина можно считать «аргументом». Главное, что оно «циркулярное», т.е. обязательное для исполнения всеми инспекциями.

Жаль, конечно, что оно аргументировано из рук вон плохо, но вряд ли мы будем с ним спорить. 😀

Кстати, мы об этом письме писали: https://www.buhonline.ru/pub/news/2017/6/12429

Итак, подобьём итоги.

Цитата (Мария Павловна):2. а/м поставлен 13.08.18 на учет и снят 20.08.18

Этот автомобиль включается в расчет транспортного налога 1 полный месяц.

Цитата (Мария Павловна):1. а/м поставлен 18.07.18 на учет и снят 21.07.18

Цитата (Мария Павловна):И еще, один автомобиль поставлен на учет 24.08.18, снят 28.08.18

По этим автомобилям в расчете ставите «0».

Успехов!

Даже если автомобиль был куплен и перепродан в течение одного месяца, в некоторых случаях за этот месяц придется уплатить транспортный налог.

Источник: Письмо Минфина от 10.10.2019 № 03-05-05-04/77926

Дело в том, что в целях исчисления транспортного налога за месяц, в котором машина была куплена и/или продана, применяется правило «15-го числа».

По этому правилу, если автомобиль был зарегистрирован до 15-числа месяца или снят с учета после 15-го числа, этот месяц учитывается при исчислении транспортного налога как полный. Если же регистрация машины произошла после 15-го числа или снятие ее с учета произошло до 15-го числа, этот месяц при исчислении транспортного налога не учитывается.

Получается, что даже если автомобиль находился в собственности налогоплательщика менее месяца, транспортный налог придется уплатить, если машина была поставлена на регистрационный учет в период с 1-го по 15-е число месяца, а снята с учета в период с 16-го по 30-е (31-е) число этого же месяца.

А чтобы сэкономить на уплате транспортного налога, можно подгадать даты регистрации/снятия с регистрации так, чтобы:

— и регистрация, и снятие с учета произошли в период с 1-го по 15-е число одного месяца или в период с 16-го по 30-е (31-е) число месяца;

— машина была поставлена на учет после 15-го числа одного месяца и снята с регистрации до 15-го числа следующего месяца.

В случае регистрации (снятия) ТС в течение отчетного (налогового) периода, рассчитанный транспортный налог корректируется на коэффициент владения (п. 3 ст. 362 НК РФ).

Для расчета налога месяц (п. 3 ст. 362 НК РФ):

Регистрации

Снятия

Транспортный налог не уплачивается с ТС, если оно зарегистрировано и снято (Письмо Минфина РФ от 23.05.2019 N 03-05-06-04/37373, Письмо Минфина РФ от 22.04.2019 N 03-05-06-04/28940):

- в один день;

- с 16 числа одного месяца и до 15 числа другого;

- с 1 по 15 число месяца;

- с 16 по последнее число месяца.

См. также:

- [18.07.2019 запись] Отчетность за 1 полугодие 2019 г. в 1С. Налог на прибыль, УСН, имущественные налоги

- В 2019 году меняется порядок оформления и сдачи отчетности по налогу на имущество организаций

- Завершающие действия по налогу на имущество в 2018

- Налог на имущество с кадастровой стоимости: учитывать ли НДС?

- Коэффициент использования в декларации по земельному налогу

- Порядок расчета транспортного налога

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Срок уплаты транспортного налога зависит от статуса владельца транспортного средства: организация или физлицо. Различается и порядок уплаты налога, а также декларационные обязанности собственников ТС. В статье опишем нюансы уплаты налога для каждой из категорий плательщиков.

Порядок и срок оплаты транспортного налога для физических лиц

Граждане, как и юрлица, обязаны оплатить налог за имеющийся у них в собственности транспорт вне зависимости от пользования им. Все виды транспорта, владение которыми подразумевает последующее налогообложение, приведены в п. 1 ст. 358 НК РФ, а исключения — в п. 2 той же статьи.

В настоящее время срок уплаты транспортного налога для физических лиц установлен как 1 декабря года, следующего за оплачиваемым. Налог за 2022 год нужно перечислить до 01.12.2023, а за 2023 год — не позднее 01.12.2024.

Оплата налога физлицами производится на основании присланного из налоговых органов уведомления, содержащего информацию о сумме платежа, сроках и объекте.

Что и как проверить в уведомлении, а также, что предпринять, если налог в нем посчитан неверно, читайте здесь.

Если физлицо не получало уведомления об уплате налога за имеющееся у него транспортное средство, то оно обязано самостоятельно сообщить в ИФНС об этом не позже 31 декабря года, наступившего за годом, в отношении которого должен уплачиваться налог (п. 2.1 ст. 23 НК РФ).

Форма такого сообщения приведена здесь.

С 2023 года произошли значительные изменения в порядке уплаты налогов и взносов — были введены ЕНС и ЕНП, что затронуло и ИП. В каком порядке платят транспортный налог в 2023 году индивидуальные предприниматели, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Порядок и срок оплаты транспортного налога для организаций

Юрлица считают транспортный налог сами. Ранее сроки уплаты налога для них не были едиными. Поскольку налог является региональным, искать платежные сроки (до 2021 года) нужно было в законодательстве региона. Причем срок внесения платежа по итогу года не должен был наступать раньше даты, указанной в п. 3 ст. 363.1 НК РФ, то есть раньше 1 февраля.

На протяжении налогового периода (года) юридические лица могут быть обязаны совершать авансовые платежи каждый квартал, если решение об их уплате принято в регионе. Суммы авансовых платежей и окончательного налогового платежа юрлица определяют самостоятельно по данным документации на транспортное средство. Сроки перечисления и авансов, и окончательного расчета по году также зависили от решения властей субъектов РФ.

С января 2021 года вышепоказанная схема изменилась.

Срок уплаты транспортного налога для юрлиц на всей территории РФ стал единым и закреплен на федеральном уровне. Налог по итогу года нужно было уплачивать не позднее 1 марта следующего года, а авансы (если они установлены регионом) — не позднее последнего числа месяца, следующего за отчетным периодом.

Данная схема действовала недолго, лишь до конца 2022 года.

С 2023 года вступили в действие фундаментальные изменения в порядке уплаты налогов: были введены единый налоговый платеж и единый налоговый счет. Подробнее об этом мы писали в статье.

Так, с 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Сроки уплаты налогов с 2023 года поменялись и были перенесены на единое число, но с сохранением прежней периодичности.

Транспортный налог следует уплачивать в составе ЕНП либо в течение 2023 года отдельными платежными поручениями в следующие сроки:

- авансовые платежи (при их наличии) — до 28 числа месяца, следующего за отчетным;

- годовой платеж — до 28 февраля года, следующего за отчетным.

Таким образом, в 2023 году сроки уплаты таковы:

- налог за 2022 год — до 28 февраля 2023;

- аванс за 1 квартал — до 28 апреля 2023;

- аванс за 2 квартал — до 28 июля 2023;

- аванс за 3 квартал — до 30 октября 2023 (так как 28 октября — суббота);

- налог за 2023 год — до 28 февраля 2024 года.

Начиная с налога за 2020 год юрлица получают от налоговой сообщения с рассчитанной суммой. А подавать в ИФНС декларации по ТН перестали. Однако это не означает, что им больше не потребуется рассчитывать налог. Эта обязанность сохраняется за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены в регионе). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

С 2023 года для транспортного налога установлена обязанность по представлению уведомления об исчисленных налогах. Сдавать уведомление надо ежеквартально, если предусмотрена уплата авансов, до 25 числа месяца, следующего за отчетным кварталом. Если авансы не предусмотрены, то надо подать лишь одно годовое уведомление до 25 февраля года, следующего за отчетным. Если уведомление не будет подано, то на организацию может быть наложен штраф по чт. 126 НК РФ в размере 200 рублей, а также налог будет считаться неуплаченным, что повлечет за собой начисление пени.

В течение 2023 года вместо уведомлений можно подавать платежные поручения на перечисление транспортного налога. Однако для этого надо выполнять определенные условия.

Итоги

Уплата транспортного налога за истекший год физическими лицами производится на основании полученного от налоговиков уведомления не позднее 1 декабря.

С 01.02.2023 для организаций крайний срок уплаты транспортного налога — 28 февраля года, следующего за истекшим налоговым периодом. Срок уплаты авансовых платежей при их наличии (с авансов за 2023 год) — не позднее 25 числа месяца, следующего за истекшим отчетным периодом. Эти сроки четко прописаны в НК РФ и больше не регулируются региональными законами. Изменения 2023 года связаны с введением ЕНП и ЕНС.

Обычно бухгалтеры рады отмене отчетов, но с 2021 года, с отменой деклараций по транспортному и земельному налогу, вопросов стало кажется еще больше, чем раньше. Например, когда ждать извещения о сумме к уплате от ФНС или что делать, если налог почему-то не совпадает с вашими расчетами? Как сообщить налоговой службе о льготах? Декларацию по налогу на недвижимое имущество не отменили, но зато до сих пор упрощенцы путаются — когда платить и сдавать, а когда нет.

Чего ждать от ФНС и в какие сроки платить налоги

С 2021 года ФНС сама будет сообщать о том, каким вышел земельный и транспортный налог за прошлый год. По информации налоговой службы сообщения о налогах за 2020 год будут рассылаться в течение 2 квартала 2021 года. При этом срок уплаты для обоих видов налогов — 1 марта — уже прошел. Т.е. по факту сообщения придут после уплаты.

Как долго ждать сообщения?

Сроки указаны в п. 4 статьи 363 НК РФ:

- в течение 10 дней после того, как сообщение подготовлено, ФНС должна его отправить, в любом случае не позднее шести месяцев со дня истечения срока уплаты налога за прошедший налоговый период (до 1 сентября 2021 года получается);

- не позднее 2-х месяцев со дня, когда ФНС получила документы или информацию, влияющую на расчет налога за предыдущие налоговые периоды (например, ей стало известно об еще одном автомобиле, находящемся в собственности у организации);

- не позднее 1 месяца со дня получения налоговой службой сведений из ЕГРЮЛ о ликвидации компании.

Если уведомление от ФНС до вас так и не добралось, придется самостоятельно передать в налоговую данные об имуществе — автомобилях и участках до 31 декабря 2021 года, т.е. до конца текущего налогового периода (п. 2.2 ст. 23 НК РФ). Форма уведомления утверждена Приказом ФНС от 25.02.20 № ЕД-7-21/124@.

От расчета налогов организации по прежнему не освобождены, авансовые платежи необходимо самостоятельно рассчитать и платить. В 2021 году сроки по ним:

- за 1 квартал до 30.04.2021;

- за 2 квартал до 02.08.2021;

- за 3 квартал до 01.11.2020.

По налогу на имущество декларацию нужно сдавать как и раньше. Но с 2020 года не требуется предоставлять авансовые расчеты по налогу в течение года, только годовую декларацию (ФЗ № 63-ФЗ от 15.04.2019). Срок — до 30 марта.

Сдать декларации, направить в ИФНС запрос, провести сверку можно через сервис «Онлайн-Спринтер». Переходите в сервис от конкурентов и получайте годовую скидку 50%.

Вроде бы все уже все сдали и заплатили. Но т.к. уведомления начали многим приходить только сейчас, а работа бухгалтера не проходит без сюрпризов, то стали появляться первые недопонимания и вопросы по правильности расчета налогов и учету имущества.

Не самый последний среди них — льготы.

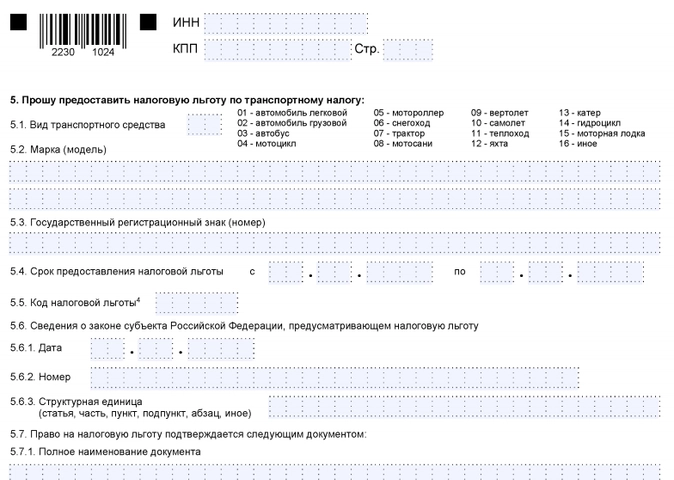

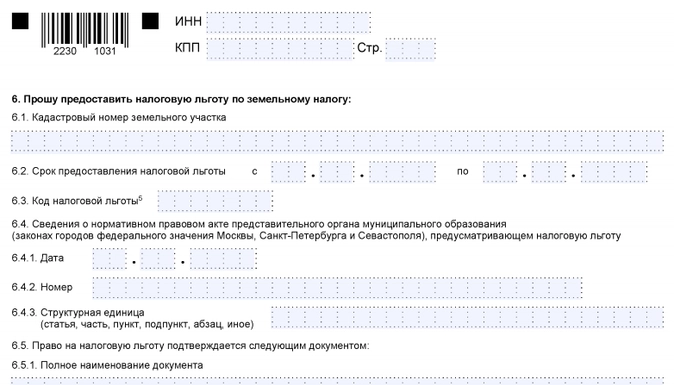

Как сообщить о льготах по земельному и транспортному налогу

Для этого есть специальная форма, которая утверждена Приказом ФНС от 25.07.19 № ММВ-7-21/377@. Вот например как выглядит пара ее разделов:

Сообщить о праве на льготу теоретически можно в любое время. В НК нет каких-то конкретных сроков. Но сама ФНС рекомендовала сделать это еще в 1 квартале 2021 года, до того, как начнется активная рассылка сообщений о суммах налогов к уплате.

Проверить наличие льготы по имущественным налогам

Не обязательно указывать муниципальное образование, достаточно выбрать в форме нужный регион и нажать «Найти»

Что имеем в результате? Путаница в суммах налога — ФНС может видеть недоимку, которой по факту нет, о льготах может узнать уже после направления сообщения, а налогоплательщики, получая уведомление, не понимают — должны они все таки бюджету или нет.

Направить заявление можно через оператора ЭДО, при помощи которого вы сдаете отчетность, например через Такском.

Подключить электронную отчетность со скидкой

Если сумма пришла неверная, как опротестовать?

Судя по форумам и бухгалтерским группам в соцсетях, немало организаций получают «письма счастья» с неверными данными.

«Получили сообщение из своей ИФНС, транспортный налог к уплате совсем не такой, какой рассчитала я. Оказалось, что налоговая не учла льготу, положенную по региональному закону. Причем никаких подтверждающих документов по тому же закону не требуется, сведения ФНС должна получать после регистрации авто путем информационного обмена», — пишет бухгалтер Ольга.

«Прислали письмо с суммой налога за рабочее авто. Сильно больше, чем должно было быть. Указана не та ставка. И что теперь делать?» — интересуется уже бухгалтер Татьяна.

«Рассчитали налог как за грузовое авто, хотя черным по-белому в документах указано, что автомобиль легковой», — негодует Евгений, директор компании.

Логично, что нужно написать возражения на неверный расчет налога. Никакой особой формы для этого нет. Оформите жалобу на обычном бланке для писем организации, опишите ситуацию, укажите свои возражения (аргументированно, со ссылкой на НК, региональное законодательство и т.п.), составьте собственный расчет и приложите копии документов, например, подтверждающих льготу, которая не была учтена.

Правда советуем перед тем, как писать гневное письмо, все таки перепроверить информацию. Порой региональное законодательство меняется по-тихому и вы возможно не в курсе возникших перемен.

Уточнить адрес и другие реквизиты вашей инспекции

Обратите внимание, что ответить несогласием на расчет налога налогоплательщик вправе в течение 10 дней со дня получения сообщения (пункт 6 статьи 363 НК РФ).

Рассматривать ваше письмо будут в течение месяца (или даже двух — ФНС вправе продлить срок рассмотрения). Затем вы или получите сообщение с новой суммой налога или требование, если налоговая все правильна посчитала, а вы налог не доплатили.

Важные моменты в расчете налогов:

- Транспортный налог

Если ваше авто было уничтожено, к примеру, сгорело при пожаре, то исчисление налога прекратиться с 1-го числа месяца, в котором транспортное средство было утрачено. Но сама по себе ФНС об этом не узнает. Необходимо написать заявление (форма утверждена Приказом от 29.12.2020 № ЕД-7-21/972@) и приложить подтверждающие документы, рассматривается оно в течение 30 дней.

В противном случае налог будет начисляться до момента снятия авто с регистрации (см. Постановления АС Северо-Западного округа от 08.02.2021 по делу № А56-12586/2020).

- Земельный налог

Если в течение налогового периода произошло изменение кадастровой стоимости участка, то оно не будет учитываться при расчете налога в текущем и предшествующих налоговых периодах. Исключение — если изменения предусмотрены п.п. 1.1 статьи 391 НК РФ или другим российским законодательством.

- Налог на имущество

Практически аналогичное положение действует и по налогу на имущество. Изменение кадастровой стоимости объекта будет учтено при расчете налогооблагаемой базы только если это прямо будет указано в п. 15 статьи 378.2 НК РФ или в законодательстве РФ, которое регулирует кадастровую оценку.

Напоминаем, что для оплаты налогов с 1 мая 2021 года нужно использовать новые реквизиты.

Теперь давайте посмотрим, какие вопросы больше всего тревожат бухгалтеров в связи с нововведениями.

Вопросы по транспортному налогу

Кто платит транспортный налог при лизинге?

Платит тот, на кого зарегистрировано ТС, т.к. этот вопрос стороны решают при заключении договора.

Например, лизингодатель приобрел авто и сразу передал его по договору лизинга, не проводя регистрацию, зарегистрировал авто лизингополучатель в соответствии с условиями договора, значит он и платит транспортный налог.

Другой пример — лизингодатель зарегистрировал ТС на себя и предал его лизингополучателю, по договору в собственность авто перейдет получателю только после полной оплаты, тогда же он сможет его зарегистрировать. Значит в период лизинга транспортный налог будет платить лизингодатель.

Какие авто относятся к дорогостоящим и как рассчитывать по ним налог?

Перечень дорогостоящих автомобилей (от 3 млн рублей) устанавливает Минпромторг (смотреть перечень 2021 года). Если ваше авто в него угодило, то рассчитывать транспортный налог придется с применением повышающих коэффициентов (от 1,1 до 3). Коэффициент зависит от года выпуска и средней стоимости автомобиля (пункт 2 статьи 362 НК РФ).

Нужно ли платить транспортный налог за автомобиль, приобретенный для перепродажи?

Для начала уточним — собственником авто организация может стать и без его регистрации. Одно с другим не связано. Но использование ТС без регистрации в ГИБДД может навлечь штрафы (от 5 000 до 10 000 рублей), к тому же налог платит тот, на кого авто зарегистрировано. Это либо старый либо новый собственник. Чтобы было понятнее, рассмотрим практические ситуации:

Пример 1: ООО купило авто у гражданина Иванова 30 апреля 2021 года. 5 мая организация продала автомобиль другому физлицу — Петрову. При этом не поставила авто на учет в ГИБДД и в ПТС был сразу вписан новый владелец машины. Компания ничего не нарушила. На постановку на учет дается 10 календарных дней, в течение этого времени можно без всяких последствий продать ТС не занимаясь его регистрацией.

Единственная проблема, которая может возникнуть — в ГИБДД автомобиль числится за Ивановым, а Петров принесет договор купли-продажи с ООО. В этом случае лучше прямо в договоре указать на каком основании организация владеет авто и сослаться на договор купли-продажи с Ивановым. В любом случае у инспектора есть право запросить дополнительные документы, если возникнут какие-то сомнения.

Транспортный налог организация не заплатит вообще, т.к. даже не успела зарегистрировать ТС на себя.

Пример 2: Компания купила у другой организации экскаватор 8 апреля 2021 года. 16 апреля техника была поставлена на учет в Гостехнадзоре (обратите внимание — не в ГИБДД), но 20 апреля руководителю компании предложили хорошую цену за экскаватор и он решил его продать. Сделку быстро оформили и уже 28 апреля новый владелец поставил технику на учет.

Компания не заплатит налог за апрель. По правилам, если ТС поставлено на учет после 15 числа месяца, то налог за этот месяц не платиться. С другой стороны если снять с регистрации ТС после 15 числа (что и произошло 28 апреля), то налог за этот месяц считать нужно. Минфин считает, что в этой ситуации (когда авто поставлено и снято с учета в одной и той же половине месяца) налог компания платить не должна.

Новый обладатель экскаватора за апрель налог платить не будет, т.к. поставил его на учет после 15 числа, для него расчет налога начнется с 1 мая.

Самый первый собственник техники, продавший ее 8 апреля и будет плательщиком налога, ведь снята с учета она 16 апреля, т.е. после 15 числа.

Таким образом удается избежать двойного налогообложения и за переходный месяц обязательно кто-то заплатит.

Оперативно заключить сделку, подписать документы, купить выгодно имущество на торгах помогут электронная подпись и ЭДО. Работа с электронными документами через онлайн-сервис и мобильное приложение Такском-Файлер или чрез 1С.

Вопросы по земельному налогу

В 2020 году в связи с пандемией в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ ИП и организации, работающие в наиболее пострадавших отраслях получили освобождение от уплаты земельного налога за 2 квартал (кстати и от транспортного и от налога на имущество тоже). Надо ли как-то заявить об этой льготе по аналогии с другими, подав заявление?

Нет, специально сообщать ФНС, что у вас есть такое право не нужно. Налоговая должна сама произвести перерасчет. Ели посмотрите на форму заявления в статье выше, то там даже не предусмотрено указание отсылок к ФЗ, а только к региональному законодательству.

Если же ФНС почему-то не пересчитали налоговые обязательства и требует уплаты налога за 2 квартал 2020 года, то придется идти путем возражений и жалоб. Рекомендуем не просто ссылаться на норму ФЗ, но и подтвердить свой статус, дающий право на поддержку — например, приложить выписку из ЕГРЮЛ, где указан основной вид деятельности, выписку из Реестра СМП для подтверждения статуса малого предприятия.

Договор купли-продажи земельного участка заключен 8 февраля 2021 года, 11 мая 2021 года подписан акт передачи, регистрация в ЕГРН 14 мая, приказ о вводе в эксплуатацию от 17 мая. С какой даты отсчитывать срок для расчета земельного налога?

Ориентироваться нужно на день государственной регистрации права в Реестре. Права на земельной участок, согласно гражданскому законодательству, подлежат государственной регистрации и расчет налога будет производится (как и в случае с транспортом) по новому собственнику именно со дня внесения записи в Реестр.

Как узнать кадастровую стоимость, из которой будет производиться расчет налога?

Актуальную стоимость можно найти через онлайн-сервис Росреестра. Вы также можете сделать письменный запрос через МФЦ или по почте или через личный кабинет на сайте Росреестра. Сведения предоставляются бесплатно.

Вопросы про налог на недвижимость

Наверное самые популярные вопросы касаются уплаты налога налогоплательщиками, применяющими УСН.

Организация применяет УСН, имеет в собственности недвижимое имущество. Нужно ли подавать декларацию?

Организации на УСН сдают декларацию и уплачивают налог только по недвижимости, налоговая база по которой определяется, исходя из кадастровой стоимости (пункт 2 статьи 346.11 НК РФ, п.п 2 пункта 1 статьи 374 НК РФ).

Если у организации есть разные объекты недвижимости — облагаемые и не облагаемые налогом, то необлагаемые объекты в декларации не указываются.

Как понять относится конкретное имущество у организации на УСН к облагаемому или нет?

На этот вопрос сможет ответить только региональное законодательство. Нужно смотреть во-первых, местный закон, в котором определен порядок уплаты налога на имущество, во-вторых, перечень объектов недвижимости на 2021 год (или другой год, который интересует) для целей налогообложения. Причем Перечень может периодически пересматриваться. В-третьих, нужно вчитаться в НК, в п.п. 4 пункта 1 статьи 378.2 сказано, что объектами налогообложения выступают, например, гаражи, жилые помещения, машино-места и др.

Получается, что некоторые объекты могут даже отсутствовать в перечне, но при этом упрощенцы все равно должны уплачивать с них налог. К примеру, с квартиры, которая приобретена для проживания сотрудников или с гаража для рабочего автомобиля.

Поэтому проще всего сначала изучить местное законодательство, а в случае сомнений направить запрос в ФНС для дачи разъяснений.

К новой декларации по налогу на имущество организаций есть раздел с движимым имуществом. Значит ли это, что и по движимому имуществу нужно уплачивать налог и сдавать декларацию?

Новая форма декларации утверждена Приказом от 09.12.2020 № КЧ-7-21/889@. В ней действительно есть такой раздел. Но заполняют его только те, кто имеет облагаемое налогом недвижимое имущество и подает декларацию по нему. Т.е. если у вас есть необлагаемая налогом недвижимость и / или движимое имущество — подавать декларацию не надо.

Если у вас есть объекты, подлежащие налогообложению, то кроме них, нужно включать в декларацию информацию и о движимом имуществе, учтенном у организации в качестве основных средств, но налог с такого имущества платить (по крайней мере пока) не нужно.

Сопутствующий вопрос обычно такой — а как различать движимое и недвижимое имущество?

На самом деле в законе все не так однозначно, например, в отношении движимого имущество сказано, что это деньги, ценные бумаги, а также все, что не относится к недвижимому имуществу (пункт 2 статьи 130 ГК РФ). Поэтому придется действовать методом исключения. Проблема в том, что отнесение объекта к недвижимости не слишком однозначное.

Можно выделить несколько признаков недвижимости:

- Связь с землей, невозможность переместить объект без ущерба. К примеру, здание фабрики на фундаменте — это недвижимость. А ларек, установленный без фундамента, который можно легко демонтировать и перевезти — движимость;

- Закон определяет объекты как недвижимость (пункт 1 статьи 130 ГК РФ) — линии связи, космические объекты и другие;

- Недвижимость подлежит обязательной госрегистрации (хотя это не обязательное условие);

- Наличие в отношении имущества документов технического учета, технической инвентаризации, разрешений на строительство, проектной документации и т.п. Это один из критериев, описанных в Письме ФНС от 01.10.2018 № БС-4-21/19038@. Т.е. в расчет будут приниматься конкретные документы, в том числе данные экспертиз;

- Неспособность имущества функционировать самостоятельно, вне основного объекта. Пример такого имущества — лифты.

На самом деле в данном вопросе стоит обращать внимание на судебную практику. А она очень разношерстная.

Примеры:

- Арбитражный суд г. Москвы рассмотрел дело № А40-95182/20 переквалификации движимого имущества в недвижимое;

- АС Московского округа вынес Постановление от 23 сентября 2020 г. по делу № А40-317545/2018, где отнесение имущества к недвижимому определялось в том числе на основании Приказа Министерства промышленности и энергетики (т.е. на основании отраслевого законодательства).

Нельзя сказать, что эти дела решились в пользу налогоплательщиков.

Подробнее о разногласиях в определении типа имущества читайте в нашей статье на сайте.

Кстати, Правительство рассматривает возможность вернуться к взиманию налога с движимого имущества (с этими целями собирается информация о нем в составе деклараций). Один из аргументов — прекращение споров по разделению имущества на движимое и недвижимое. Ну да, если все облагается налогом чего тут спорить?

Организация владеет автомобилем, компьютерами, каждый стоимостью свыше 100 000 рублей и несколькими киосками (движимое имущество). Нужно ли подавать декларацию и включать информацию о таком имуществе в декларацию?

Выше мы уже сказали, что декларация не подается, если организации в собственности имеется только движимое имущество, т.к. оно не подлежит налогообложению. Поэтому владельцам авто, компьютеров и прочего аналогичного имущества волноваться не стоит.

Предприниматель имеет право на получение льготы по налогу на имущество, по объектам, которые использует в своей деятельности, какие документы могут подтвердить назначение использования недвижимого имущества?

Можно приложить любые документы, которые укажут на характер использования помещения. Например — КУДиР, где отражены доходы от деятельности, связанной с данным имуществом (сдача в аренду, к примеру), договоры аренды, фото- и видеосъемка помещений, техническая документация. Если ФНС не хочет верить документам — пригласите инспекторов посетить объект лично, у вас есть такое право.

Организация применяет ОСНО, купила здание, зарегистровала права на него, но не ввело его в эксплуатацию, надо ли уплачивать налог?

Сам по себе ввод в эксплуатацию не имеет значения для налогообложения. Если здание учтено на счете 01 и готово к использованию, то оно облагается налогом. Просто так оставлять объект числящимся на счете 08 (как пытаются некоторые) нельзя. Для этого нужны основания. К примеру, здание куплено в состоянии не позволяющем его нормальную эксплуатацию и требуется произвести ремонт. Тогда, пока объект не будет отремонтирован и введен в эксплуатацию и будет числиться на счете 08, он не облагается налогом.

Сдавайте отчетность, сверяйтесь с ИФНС, обменивайтесь документами с контрагентами. Все это при помощи сервисов 1С. Для групп компаний скидки!