Резервы по сомнительным долгам: инструкция по применению

Резервы по сомнительным долгам в бухгалтерском и налоговом учётах создаются в разных целях и по разным правилам. Рассказываем, зачем нужны такие резервы, как их формировать, корректировать, использовать и отражать в учёте сами резервы и разницы между их суммами по ПБУ 18/02.

Зачем нужны резервы по сомнительным долгам

Большинство компаний определяют доходы в бухучёте методом начисления. То есть они признают выручку в тот момент, когда отгружают товары или продукцию, либо оформляют акт об оказании услуг. Тот же метод применяют и в налоговом учёте большинства организаций, которые работают на общей системе налогообложения (ОСНО) и платят налог на прибыль.

Но покупатели и заказчики не всегда рассчитываются по своим долгам. Если не учитывать возможные невозвраты, то компания завысит выручку. Тогда пользователи бухгалтерской отчётности будут введены в заблуждение относительно реальных финансовых показателей бизнеса, а организация заплатит в бюджет лишний налог на прибыль. Избежать этого позволяют резервы по сомнительным долгам.

Резервы по сомнительным долгам в бухгалтерском учёте

Что такое сомнительный долг в бухучёте

Компания обязана создавать в бухгалтерском учёте резервы по всем дебиторским задолженностям, которые считает сомнительными (п. 70 положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждённого приказом Минфина от 29.07.1998 № 34н).

Резерв нужно создать, если одновременно выполняются следующие условия:

- Долг не погашен в установленный срок, либо компания оценивает вероятность просрочки, как высокую.

- Задолженность не обеспечена залогом, поручительством или иными гарантиями.

Организация может сама установить порядок определения вероятности невозврата дебиторки. Например:

- Формировать резерв в процентах от просроченной задолженности, исходя из длительности просрочки. Чтобы избежать разниц с налоговым учётом, компании на ОСНО часто используют критерии из п. 4 ст. 266 НК. Но здесь нужно иметь в виду, что в налоговом учёте резервы создают только по дебиторке покупателей и заказчиков, а в бухучёте – по любой сомнительной задолженности. Поэтому, даже при одинаковой методике формирования резерва налоговые разницы всё равно могут возникнуть.

- Использовать статистические данные за предыдущие периоды, например, за два или три года. В этом случае компания берёт сложившийся средний процент безнадёжной дебиторки и умножает его на текущий долг.

- Провести экспертную оценку каждого долга и создать резерв с учётом всей информации о контрагенте. Сомнительным для целей бухучёта можно признать и долг, по которому пока нет просрочки, но есть информация об ухудшении финансового положения должника, из-за чего высока вероятность неоплаты.

Проводки для учёта резерва по сомнительным долгам

Резервы по сомнительным долгам нужно учитывать на счёте 63.

Сумму резерва относят на прочие расходы:

Дт 91.2 – Кт 63.

Если контрагент погасил задолженность, под которую был создан резерв, то сумму в этой части относят на прочие доходы:

Дт 63 – Кт 91.1

Такая же проводка будет, если компания решила уменьшить сумму резерва, например – улучшилось финансовое положение одного из должников.

При списании безнадёжной задолженности нужно использовать проводки со счетами по учёту расчётов, в зависимости от вида долга:

Дт 63 – Кт 62 (60, 76…).

Если на конец года остался неиспользованный резерв, то его нужно отнести на прочие доходы:

Дт 63 – Кт 91.1.

Что нужно написать про резервы по сомнительным долгам в бухгалтерской учётной политике

Организация должна самостоятельно установить и закрепить в учётной политике для целей бухучёта:

- Критерии для признания долга сомнительным и порядок определения размера резерва. Здесь можно использовать один из вариантов, перечисленных выше, или разработать свой метод. Но в любом случае выбранный способ формирования резервов должен быть экономически обоснован и соответствовать принципам бухучёта, перечисленным в п. 6 ПБУ 1/2008.

- Периодичность создания резерва. Формировать его нужно не реже, чем раз в год, перед составлением бухгалтерской отчётности. Но можно рассчитывать сумму резерва и чаще: раз в квартал или месяц, если компания составляет промежуточную отчётность или оперативные данные о сумме резервов нужны для управленческих целей.

- Критерии, по которым задолженность признаётся нереальной для взыскания.

Включать в бухгалтерскую учётную политику само решение о формировании резерва по сомнительным долгам не нужно, так как эти резервы обязаны создавать все организации, которые ведут бухучёт.

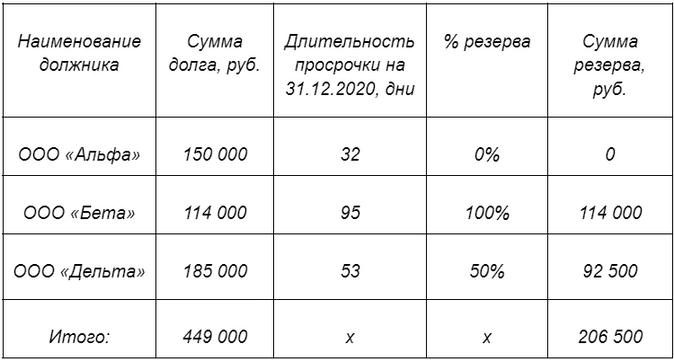

Пример 1.

ООО «Старт» формирует резервы по сомнительным долгам на основании экспертной оценки финансового положения должников. На 31.12.2020 организация создала резервы по задолженности трёх контрагентов, финансовое положение которых было признано неустойчивым:

- ООО «Альфа» – в сумме 150 000 руб.

- ООО «Бета» – в сумме 114 000 руб.

- ООО «Дельта» – в сумме 185 000 руб.

На 31.12.2021 в бухучёте ООО «Старт» была сделана проводка на общую сумму созданного резерва:

Дт 91.2 – Кт 63 (150 000 руб. + 114 000 руб. + 185 000 руб. = 449 000 руб.)

20.02.2021 ООО «Бета» полностью погасило задолженность. Поэтому ООО «Старт» восстановило ранее созданный резерв:

Дт 63 – Кт 91.1 114 000 руб.

15.06.2021 истёк срок исковой давности по задолженности ООО «Альфа».

Поэтому ООО «Старт» списало этот долг за счёт резерва:

Дт 63 – Кт 62 150 000 руб.

31.12.2021 ООО «Альфа» отнесло на прочие доходы неиспользованный за год остаток резерва:

Дт 63 – Кт 91.1 185 000 руб. (449 000 руб. – 114 000 руб. – 150 000 руб.)

Однако задолженность ООО «Дельта» осталась сомнительной. Поэтому организация в ту же дату вновь создала резерв по этому дебитору:

Дт 91.2 – Кт 63 185 000 руб.

Резерв по сомнительным долгам в налоговом учёте

Что такое сомнительный долг в налоговом учёте

Компании на ОСНО, которые считают налог на прибыль методом начисления, имеют право создавать резервы по сомнительным долгам. Долг признаётся сомнительным для целей налогового учёта, если одновременно выполняются следующие условия (п. 1 ст. 266 НК):

1. Задолженность связана с реализацией товаров, выполнением работ, оказанием услуг. По другим видам дебиторки резервы в налоговом учёте создавать нельзя, на что неоднократно обращал внимание Минфин. В частности, запрещено создавать в налоговом учёте резервы по следующим видам задолженностей:

- по выданным авансам, если поставщик не отгрузил в срок товар (письмо от 04.09.2015 № 03-03-06/2/51088);

- возникшим при реализации имущественных прав, например – связанных с лицензированием (письмо от 17.02.2020 № 03-03-06/1/10859);

- по процентам по заёмным средствам, если кредитор не является банком (письмо от 23.06.2016 № 03-03-03/1/36577).

2. Контрагент не рассчитался в установленный договором срок.

3. Задолженность не обеспечена: нет залога, поручительства или банковской гарантии.

Как определить сумму резерва по сомнительным долгам в налоговом учёте

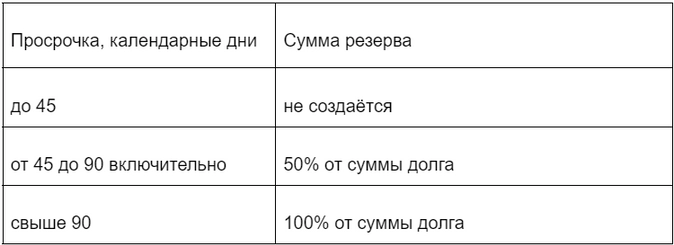

Сумма резерва, который компания может создать в налоговом учёте, зависит от длительности просрочки (п. 4 ст. 266 НК):

В любом случае резерв, сформированный по итогам года, не должен превышать 10% годовой выручки. Внутри года резерв по итогам каждого отчётного периода не должен превышать наибольшую из величин:

- 10% от выручки за прошлый год;

- 10% от выручки за текущий отчётный период.

Как формировать и использовать резерв по сомнительным долгам в налоговом учёте

В первую очередь нужно принять решение о создании резерва и отразить его в налоговой учётной политике. Здесь достаточно самого факта решения. Критерии для признания долга сомнительным или безнадёжным, а также нормативы в процентах включать в налоговую учётную политику не нужно. Это нормы регламентирует НК и налогоплательщик не может их изменить.

Затем нужно провести инвентаризацию задолженности на ближайшую после принятия решения отчётную дату. Это может быть конец квартала или месяца, в зависимости от того, как компания считает налог на прибыль. При этом следует выявить просроченные и необеспеченные долги и распределить их по длительности просрочки.

Если у компании есть встречные обязательства перед должниками, то сомнительной считается сумма долга за вычетом этих обязательств.

Далее нужно определить сумму резерва, исходя из долгов и длительности просрочки. Эту сумму необходимо включить во внереализационные расходы на конец отчётного периода.

В течение следующего отчётного периода организация будет за счёт резерва списывать долги, признанные безнадёжными. Задолженность считается безнадёжной для налогового учёта, если выполняется одно из следующих условий (п. 2 ст. 266 НК):

1. Истёк срок исковой давности.

2. Признана невозможность исполнения обязательства в связи с ликвидацией организации.

3. Невозможность исполнения обязательства подтверждена актом государственного органа.

4. Невозможность взыскания долга подтверждена актом судебного пристава-исполнителя по одному из следующих оснований:

- невозможно установить место нахождения должника, его имущества или денежных средств;

- у должника нет имущества, на которое можно было бы обратить взыскание и все меры по розыску этого имущества не дали результата.

5. Должник – физическое лицо признан банкротом и освобождён от исполнения обязательств.

Если в каком-либо периоде суммы резерва не хватит на списание всех безнадёжных долгов, то разницу следует отнести на внереализационные расходы.

На конец следующего отчётного периода нужно скорректировать сумму резерва следующим образом (п. 5 ст. 266 НК):

- Определить остаток резерва: вычесть из суммы резерва на конец предыдущего отчётного периода списанные за период просроченные долги.

- Рассчитать необходимую сумму резерва на конец текущего отчётного периода, исходя из новых сумм просроченной задолженности и длительности просрочки.

- Если остаток резерва с прошлого периода больше расчётной суммы, то его нужно уменьшить и включить излишек во внереализационные доходы текущего периода.

- Если остаток резерва получился меньше, чем необходимо, то его нужно пополнить до расчётной суммы и включить сумму пополнения во внереализационные расходы текущего периода.

Пример 2.

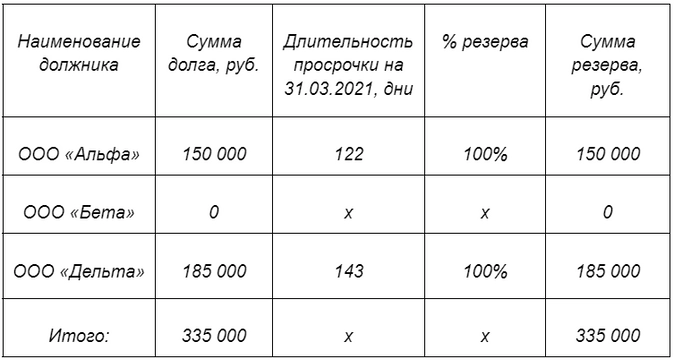

Воспользуемся данными примера 1 и добавим информацию о длительности просрочки по компаниям, для которых был создан резерв в бухучёте. На 31.12.2020 налоговый резерв был сформирован в следующей сумме:

Компания корректирует налоговые резервы один раз в квартал.

В течение 1 квартала 2021 года ООО «Бета» полностью рассчиталось по долгу. Кроме того, в этом же периоде длительность просрочки ООО «Альфа» и ООО «Дельта» превысила 90 календарных дней. Поэтому расчётная сумма резерва на 31.03.2021 равна 100% от суммы задолженностей этих двух компаний.

На 31.03.2021 компания увеличила резерв и отнесла эту разницу на внереализационные расходы.

ВР = 335 000 руб. – 206 500 руб. = 128 500 руб.

Во втором квартале 2021 года истёк срок исковой давности по ООО «Альфа». Поэтому компания списала эту сумму за счет резерва. Остаток резерва на 30.06.2021:

ОР = 335 000 руб. – 150 000 руб. = 185 000 руб.

Расчётная сумма резерва на 30.06.2021 также равна 185 000 руб. – это сумма задолженности ООО «Дельта». Поэтому на 30.06.2021 никаких корректировок резерва за счёт внереализационных доходов или расходов не проводится. Далее на 30.09.2021 и 31.12.2021 налоговый резерв тоже не меняется.

Налоговые разницы между резервами

В учёте компаний на ОСНО часто возникают временные разницы между бухгалтерскими и налоговыми резервами по сомнительным долгам из-за того, что расход в виде резерва признается в бухгалтерском учете раньше или позже, чем в налоговом.

Резерв в бухучёте больше, чем в налоговом учёте

Это значит, что бухгалтерская прибыль в текущем периоде меньше налоговой. А в одном из следующих периодов, например, после списания долга, налоговые затраты превысят бухгалтерские и налог на прибыль снизится.

В такой ситуации нужно признавать в бухучёте вычитаемую временную разницу (ВВР) и соответствующий ей отложенный налоговый актив (ОНА). Сумма ВВР равна отклонению между размерами резервов в бухгалтерском и налоговом учёте. ОНА равен ВВР, умноженной на ставку налога на прибыль (п. 11, 14 ПБУ 18/02).

Отложенные налоговые активы в бухучёте нужно отражать на счете 09.

Дт 09 – Кт 68.4 – признан ОНА в момент формирования резервов по сомнительным долгам.

Дт 68.4 – Кт 09 – уменьшен или погашен ОНА, когда разница между бухгалтерскими и налоговыми резервами снизилась, либо полностью исчезла.

Резерв в налоговом учёте больше, чем в бухучёте

В таком случае текущая налоговая прибыль будет меньше, чем бухгалтерская. В следующих периодах, когда суммы резервов сблизятся или станут одинаковыми, налоговые затраты уменьшатся и налог на прибыль вырастет.

В данном случае нужно отразить в бухучёте налогооблагаемую временную разницу (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО). Принцип здесь тот же, что и для вычитаемых разниц: для проводки нужно брать отклонение между суммами резервов, умноженное на ставку налога на прибыль (п. 11, 15 ПБУ 18/02).

Для учёта отложенных налоговых обязательств предназначен счёт 77.

Дт 68.4 – Кт 77 – признано ОНО.

Дт 77 – Кт 68.4 – уменьшено или погашено ОНО.

Пример 3.

Воспользуемся условиями примеров 1 и 2 и рассмотрим, как отразить в бухучёте разницы между суммами бухгалтерских и налоговых резервов по сомнительным долгам ООО «Старт». Будем использовать стандартную ставку налога на прибыль – 20%.

На 31.12.2020 компания создала резервы в бухгалтерском (РБУ) и налоговом (РНУ) учёте:

РБУ = 449 000 руб.

РНУ = 206 500 руб.

Так как бухгалтерский резерв больше, то здесь возникли вычитаемая временная разница и отложенный налоговый актив.

ВВР = РБУ – РНУ = 449 000 руб. – 206 500 руб. = 242 500 руб.

ОНА = ВВР х 20% = 242 500 руб. х 20% = 48 500 руб.

Дт 09 Кт 68.4 48 500 руб. – признан ОНА при превышении бухгалтерского резерва над налоговым.

На 31.03.2021 резервы в обоих видах учёта стали одинаковыми (335 000 руб.), поэтому ОНА был списан.

Дт 68.4 Кт 09 48 500 руб.

Далее на 30.06.2021, 30.09.2021 и 31.12.2021 суммы резервов в обоих видах учёта не отличались. Поэтому никаких дополнительных проводок по налоговым разницам не делается.

Нужно ли избавляться от разниц между бухгалтерскими и налоговыми резервами по сомнительным долгам

Как видно, правила расчёта бухгалтерских и налоговых резервов по сомнительным долгам существенно отличаются. Организация далеко не всегда может с помощью учётной политики устранить эти отклонения. А если бухгалтер захочет обязательно убрать разницы между бухгалтерским и налоговым учётом, то это может привести к искажению информации о финансовом положении бизнеса.

Например, организация не будет при формировании бухгалтерских резервов учитывать сомнительную задолженность по выданным авансам.

Поэтому важно правильно отражать в учёте как сами резервы, так и отклонения между ними. Здесь нужно в первую очередь думать не об упрощении учёта любой ценой, а о том, чтобы бухгалтерская отчётность отражала реальное финансовое состояние компании.

Содержание

- Резерв по сомнительным долгам в БУ

- Пример методики создания резерва по сомнительным долгам

- Резервы по сомнительным долгам в НУ

Резерв по сомнительным долгам в БУ

В бухгалтерском учете создание резерва по сомнительным долгам — это обязанность, в том числе и для субъектов, применяющих упрощенные способы БУ (ПБУ 21/2008).

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Так же таковой признается дебиторская задолженность, не являющаяся следствием исполнения договора — например, выплата дивидендов (Рекомендации аудиторам-2018 Письмо Минфина РФ от 21.01.2019 N 07-04-09/2654).

Пример методики создания резерва по сомнительным долгам

Резерв создается по сомнительной дебиторской задолженности, которая не погашена в сроки, установленные договором, при этом срок просрочки платежа составляет более 20 календарных дней, при условии, что такая задолженность не обеспечена соответствующими гарантиями (залог, задаток, поручительство, банковская гарантия или иные гарантии, выданные контрагентом, которые по субъективному мнению комиссии, назначенной приказом руководителя, могут быть приняты в качестве гарантии оплаты задолженности).

Также резерв может создаваться по дебиторской задолженности, которая с высокой степенью вероятности не будет погашена в сроки, установленные договором, на основе аналитических и финансовых расчетов, которые производятся комиссией, назначенной по приказу руководителя.

Резервы по сомнительным долгам в НУ

В налоговом учете создание резерва это право, т.е. налогоплательщик может создавать или не создавать резерв по сомнительным долгам (учетная политика) (ст. 266 НК РФ, Письмо Минфина РФ от 16.05.2011 N 03-03-06/1/295).

- Налогоплательщик вправе отказаться от создания резерва с начала нового налогового периода, внеся изменения в свою учетную политику по налоговому учету (ст. 313 НК РФ, Письмо Минфина РФ от 21.09.2007 N 03-03-06/1/688).

Сомнительные долги (ст. 266 НК РФ) – это задолженность перед организацией, возникшая при реализации ТРУ, которая НЕ погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

С 2017 в абз. 1 п. 1 ст. 266 НК РФ, внесено понятие встречного обязательства контрагента.

С 01 января 2017 года сомнительным долгом признается соответствующая задолженность контрагента перед налогоплательщиком в той части, которая превышает указанное встречное обязательство.

Резерв по сомнительным долгам не может превышать 10% от выручки за предыдущий налоговый период или 10% от выручки за текущий отчетный период, определяемой в соответствии со ст. 249 НК РФ (изменения в пп. 4 п. 3 ст. 266 НК РФ).

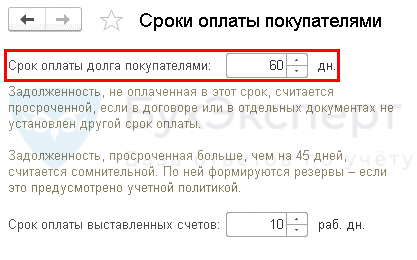

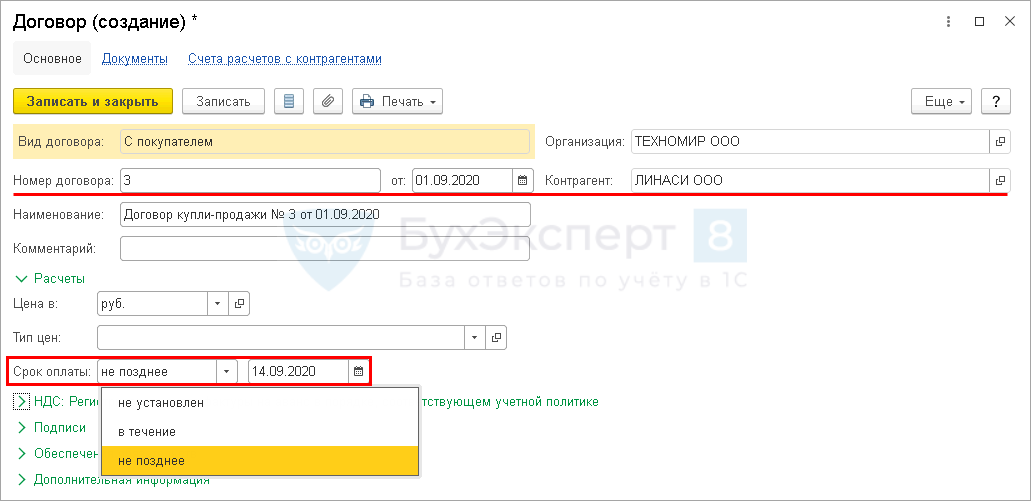

Администрирование – Настройки программы – Параметры учета – Сроки оплаты покупателями.

Для каждого договора с покупателем можно установить свой срок оплаты.

1С:8 определяет количество дней просрочки по оплате исходя из:

- срока оплаты, установленного по конкретному договору,

- общего срока оплаты, установленного в параметрах учета.

Сорок оплаты, установленный в документе Реализация (акт, накладная), не учитывается.

Максимальная сумма резерва по сомнительным долгам:

- в течение налогового периода – 10% от max оборота (НУ) Кт 90.01.1:

- за предыдущий налоговый период,

- за текущий отчетный период,

- за налоговый период – 10% от оборота (НУ) Кт 90.01.1 за текущий год.

См. также:

- Конструктор учетной политики

- Пример Методики по созданию резервов по сомнительным долгам

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Настройка сроков оплаты для поставщиков и покупателей

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Виталий Семенихин,

Виталий Семенихин,

руководитель Эксперт-бюро «Семенихин»

Налоговое законодательство позволяет организациям создавать различные виды резервов, но их перечень ограничен и предназначен лишь для тех, кто платит налог на прибыль, исчисляя его методом начисления. Те же, кто использует кассовый метод признания доходов и расходов, такого права лишены. Поскольку создание резервов не является обязанностью компании, решение о резервировании сумм должно найти отражение в ее учетной политике для целей налогообложения (далее — налоговая политика). В данной статье мы расскажем, какие нюансы налогового резервирования следует учесть в налоговой политике организации.

Анализ главы 25 «Налог на прибыль организаций» НК РФ позволяет отметить, что организации — плательщики налога на прибыль, использующие метод начисления, имеют возможность формировать:

- резерв по сомнительным долгам (ст. 266 НК РФ);

- резерв предстоящих расходов на ремонт основных средств (ст. ст. 260, 324 НК РФ);

- резерв на оплату отпусков и выплату ежегодного вознаграждения за выслугу лет (ст. ст. 255, 324.1 НК РФ);

- резерв по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ);

- резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ);

- резерв предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки (далее — резерв расходов на НИОКР) (ст. 267.2 НК РФ);

- резерв предстоящих расходов некоммерческих организаций (далее — резерв расходов НКО) (ст. 267.3 НК РФ). В письмах Минфина России от 28.05.2012 № 03-03-06/4/53, от 31.05.2012 № 03-03-06/4/56 разъяснено, что НК РФ не определен перечень расходов, по которым некоммерческая организация может создавать такой резерв. Следовательно, перечень расходов, под которые будут резервироваться суммы, закрепляется в налоговой политике НКО. При этом нужно понимать, что в случае формирования иных резервов, предусмотренных НК РФ, резерв расходов НКО может формироваться только по расходам, не покрытым иными видами резервов;

- резерв предстоящих расходов, связанных с завершением деятельности по добыче углеводородного сырья на новом морском месторождении углеводородного сырья (ст. 267.4 НК РФ);

- резерв на возможные потери по зай-мам (ст. 297.3 НК РФ) (такой резерв формируют лишь налогоплательщики — кредитные потребительские кооперативы и микрофинансовые организации);

- резерв под обесценение ценных бумаг (ст. 300 НК РФ) (правом формирования этого резерва обладают налогоплательщики — профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность).

Обращаем внимание, что перечень резервов, создаваемых организацией для целей налогового учета, является исчерпывающим!

Как показывает практика, в основном резервирование сумм налогоплательщиками связано со списанием задолженности контрагентов, с проведением ремонтов основных средств, с целью равномерного распределения расходов на оплату отпусков сотрудников или на осуществление гарантийного ремонта или обслуживания.

Поскольку создание резервов является правом налогоплательщика, а не обязанностью, то решение о создании резервов либо об отказе от их создания необходимо закрепить в своей налоговой политике. Подтверждают это и налоговые органы в письмах УФНС России по городу Москве от 20.06.2011 № 16-15/059211@.2 «О создании резерва по сомнительным долгам для целей налогообложения прибыли» и от 09.04.2007 № 20-12/031921.

О том, что порядок формирования сумм создаваемых резервов прописывается налогоплательщиком в учетной политике для целей налогообложения, говорит и Минфин России в Письме от 11.12.2015 № 03-03-06/1/72636. На принятие решения о создании того или иного резерва могут влиять самые разные факторы, например специфика деятельности компании, численность ее персонала, финансовое положение фирмы, иные условия хозяйствования.

Несмотря на довольно широкий спектр налоговых резервов, всем им присущи общие правила.

В первую очередь это касается, как уже было отмечено, добровольности создания.

Вторым общим свойством нужно признать тот факт, что при резервировании сумм соответствующие затраты покрываются за счет созданного резерва. Тем не менее каждый из возможных налоговых резервов создается по своим «законам», поэтому рассмотрим основные вопросы резервирования, которые должны найти отражение в налоговой политике компании.

1. Резерв по сомнительным долгам

Создавать такой резерв в налоговом учете, руководствуясь ст. 266 НК РФ, может любой налогоплательщик, работающий по методу начисления и имеющий сомнительные долги.

В то же время для некоторых категорий налогоплательщиков предусмотрены специальные правила резервирования.

В первую очередь это касается банков.

Сомнительным долгом у банков признается задолженность по уплате процентов, образовавшаяся после 01.01.2015, по долговым обязательствам любого вида в случае, если эта задолженность не погашена в сроки, установленные договором, вне зависимости от наличия залога, поручительства, банковской гарантии (п. 1 ст. 266 НК РФ).

Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности (п. 3 ст. 266 НК РФ).

Также банки вправе в целях главы 25 НК РФ, кроме резервов по сомнительным долгам, предусмотренных ст. 255 НК РФ, создавать резерв на возможные потери по ссудам по ссудной и приравненной к ней задолженности (включая задолженность по межбанковским кредитам и депозитам) в порядке, предусмотренном ст. 292 НК РФ, на что указал Минфин России в Письме от 08.04.2020 № 03-03-06/2/27921.

Своя специфика предусмотрена и для страховых организаций, которым запрещено формировать резерв сомнительных долгов по дебиторской задолженности, связанной с уплатой страховых взносов, так как по договорам страхования, сострахования и перестрахования ими формируются страховые резервы.

Кроме того, особенности создания резерва по сомнительным долгам предусмотрены для кредитных потребительских кооперативов и микрофинансовых организаций. Указанные категории налогоплательщиков вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, так как у них не признается сомнительной задолженность, по которой в соответствии со ст. 297.3 НК РФ предусмотрено создание резервов на возможные потери по займам.

В части формирования резерва на возможные потери по займам микрофинансовой организацией рекомендуем обратить внимание на Письмо Минфина России от 04.09.2015 № 03-03-05/51075, где разъяснено, что если указанные организации формируют резерв на возможные потери по займам, то они не вправе формировать резерв по сомнительным долгам для списания безнадежных долгов по начисленным процентам, предусмотренным договором микрозайма. С этой точкой зрения согласны и налоговики, о чем свидетельствует Письмо ФНС России от 01.10.2015 № ГД-4-3/17136@ «О направлении разъяснений».

Остальные компании, имеющие сомнительные долги, применяют общие правила.

Напомним, что в налоговом учете сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией (п. 1 ст. 266 НК РФ).

Иными словами, в резерв по сомнительным долгам нельзя включить «обеспеченную» задолженность. Это правило распространяется на все случаи, даже на те, когда компания, имеющая «обеспеченные» долги, является банкротом. Такие разъяснения по этому вопросу приведены в Письме Минфина России от 14.01.2013 № 03-03-06/1/7.

В ст. 266 НК РФ прямо указано, что при наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом.

Как отмечено в Письме Минфина России от 22.01.2020 № 03-03-06/2/3352, поскольку указанная кредиторская задолженность не конкретизируется в зависимости от того, в отношении каких операций она возникла, в целях ст. 266 НК РФ для определения показателя кредиторской задолженности следует суммировать задолженности налогоплательщика перед соответствующим контрагентом по любым операциям.

При этом при наличии задолженностей перед налогоплательщиком с разными сроками возникновения уменьшение таких задолженностей на кредиторскую задолженность налогоплательщика производится, начиная с первой по времени возникновения.

Иными словами, в целях определения сомнительного долга уменьшать дебиторскую задолженность на встречную кредиторскую задолженность нужно начиная с первой по времени возникновения «дебиторки».

Обратим внимание, что в данном случае речь идет о любой задолженности, возникшей из договора на реализацию товаров (работ, услуг), сроки оплаты которой просрочены. Поэтому если вы намерены при формировании резерва учесть суммы перечисленных авансов, по которым ваш контрагент не поставил товары (работы, услуги), то имейте в виду, что эти действия будут признаны неправомерными. На то, что такая задолженность не включается в состав сомнительной, указано в письмах Минфина России от 04.09.2015 № 03-03-06/2/51088, от 08.12.2011 № 03-03-06/1/816, от 17.06.2009 №& 03-03-06/1/398 и в др.

Кроме того, не включаются в состав сомнительных долгов суммы задолженности перед налогоплательщиком по займам и по договорам уступки прав требования, такие разъяснения дает Минфин России в письмах от 06.09.2018 № 03-03-06/1/63711, от 23.06.2016 № 03-03-06/1/36577, от 04.02.2011 № 03-03-06/1/70 и др.

Согласны с таким подходом и судьи, на что указывает Постановление ФАС Московского округа от 26.03.2010 № КА-А40/2553-10 по делу № А40-95723/08-98-494, а также Определение Конституционного Суда РФ от 19.11.2015 № 2554-О «Об отказе в принятии к рассмотрению жалобы акционерного общества «Нижегородский химико-фармацевтический завод» на нарушение конституционных прав и свобод абз. 1 п. 1 ст. 266 Налогового кодекса Российской Федерации».

Как отметил Минфин России в Письме от 25.03.2020 № 03-03-06/1/23422, не создается резерв по сомнительным долгам в отношении сумм задолженности перед налогоплательщиком, возникшей в связи с реализацией имущественных прав.

Не учитываются в составе сомнительных долгов и суммы штрафных санкций, взыскиваемых с партнеров за нарушение договорных обязательств (письма Минфина России от 23.10.2012 № 03-03-06/1/562, от 29.09.2011 № 03-03-06/2/150 и др.).

В случае если по дебиторской задолженности имеется договор поручительства, то налогоплательщик не вправе создавать резерв сомнительных долгов, что подтверждает Минфин России в Письме от 10.07.2015 № 03-03-06/39756.

В части лизинговых платежей Минфин России допускает формирование резерва по сомнительным долгам лишь в том случае, если предоставление имущества в лизинг является основным видом деятельности компании, на что указано в Письме от 21.10.2008 № 03-03-06/1/594. Ведь только в этом случае лизинговые платежи на основании п. 4 ст. 250 НК РФ признаются доходами от реализации услуг. Поддерживают в этом вопросе финансистов и суды, см. в частности, Постановление ФАС Волго-Вятского округа от 16.06.2008 по делу № А38-4655/2007-4-425.

Причем, заметьте, что критерий сомнительного долга в части срока представляет собой лишь условие о периоде времени, до истечения которого имеющаяся задолженность не может быть включена в состав резерва по сомнительным долгам. Поэтому отнести в состав сомнительных долгов вы можете даже ту задолженность, по которой сроки оплаты в договоре не указаны.

Главное, чтобы имел место факт просрочки оплаты, вытекающий из общих сроков исполнения обязательств, установленных ст. 314 ГК РФ. Такого же мнения придерживаются и суды, на что указывают Постановление ФАС Северо-Кавказского округа от 04.05.2009 по делу № А32-15410/2008-59/155, Постановление ФАС Поволжского округа от 08.05.2008 по делу № А12-10217/07 и др.

По мнению финансистов, в состав сомнительных долгов включается и сумма НДС, предъявленная вами к оплате своему контрагенту.

В частности, такое мнение изложено в Письме Минфина России от 24.07.2013 № 03-03-06/1/29315. Согласен с этим и Конституционный Суд РФ, о чем свидетельствует Определение от 12.05.2005 № 167-О «Об отказе в принятии к рассмотрению жалобы закрытого акционерного общества «Сотовая компании» на нарушение конституционных прав и свобод п. 5 ст. 167 Налогового кодекса Российской Федерации».

Этой же позиции придерживаются и региональные арбитры, что подтверждает Постановление ФАС Уральского округа от 09.12.2011 № Ф09-8115/11 по делу № А60-8267/11.

Вместе с тем из ст. 266 НК РФ это прямо не вытекает, следовательно, налогоплательщик вправе принять свое собственное решение о включении или исключении НДС из состава сомнительного долга и закрепить его в своей налоговой политике.

О том, что у налогоплательщика есть такая возможность, говорит Постановление ФАС Северо-Западного округа от 21.12.2005 по делу № А42-13350/04-20. Хотя, по мнению автора, формирование резерва вместе с НДС представляется более логичным и удобным.

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности (п. 4 ст. 266 НК РФ).

Оформление иных документов для формирования резерва положениями ст. 266 НК РФ не предусмотрено, на что указано в Письме Минфина России от 03.10.2018 № 03-03-06/1/71046.

Поскольку в НК РФ не установлен самостоятельный порядок проведения инвентаризации «дебиторки», в налоговой политике этот порядок следует прописать. Например, можно закрепить положение о том, что инвентаризация дебиторской задолженности проводится налогоплательщиком в порядке, определенном правилами бухгалтерского учета.

Говорить в статье о бухгалтерском учете мы не будем, отметим лишь, что при проведении инвентаризации «дебиторки» можно воспользоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств», что подтверждает и Минфин России в Письме от 28.01.2019 № 07-01-09/4705.

Кстати, в налоговой политике следует привести состав документов, используемых для оформления результатов инвентаризации дебиторской задолженности. По мнению автора, для этих целей могут использоваться:

- Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами ИНВ-17, унифицированная форма которого утверждена Постановлением Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»;

- самостоятельно разработанная форма документа, отвечающая всем требованиям п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

В документ, используемый для оформления результатов инвентаризации «дебиторки», имеет смысл включить информацию о сроке возникновения задолженности, поскольку на основании полученных данных организация группирует дебиторскую задолженность своих контрагентов следующим образом:

- сомнительная задолженность со сроком возникновения до 45 дней;

- сомнительная задолженность со сроком возникновения от 45 до 90 дней включительно;

- сомнительная задолженность со сроком возникновения более 90 дней.

Следует помнить, что задолженность со сроком возникновения до 45 дней не участвует в формировании резерва, задолженность со сроками возникновения от 45 до 90 дней включительно включается в состав резерва в размере 50%, а задолженность, превышающая 90 дней, формирует резерв в полном объеме (п. 4 ст. 266 НК РФ).

В налоговом учете расходы на создание резерва по сомнительным долгам нормируются: сумма создаваемого резерва по сомнительным долгам, исчисленного по итогам налогового периода, не может превышать 10% от выручки за указанный налоговый период, определяемой в соответствии со ст. 249 НК РФ. При этом при исчислении резерва по итогам отчетных периодов размер резерва не может превышать большую из величин:

- 10% от выручки за предыдущий налоговый период;

- 10% от выручки за текущий отчетный период.

Из указанного следует, что сумма создаваемого организацией резерва по сомнительным долгам может быть меньше установленной предельной величины выручки, о чем сказано в Письме Минфина России от 03.10.2018 № 03-03-06/1/71046.

Если организация применяет иной размер нормирования (менее 10%) отчислений в резерв, то это следует отметить в налоговой политике. Хотя это вряд ли целесообразно.

У банков, кредитных потребительских кооперативов и микрофинансовых организаций сумма создаваемого резерва по сомнительным долгам не может превышать 10% от суммы доходов, определяемых в соответствии с главой 25 НК РФ, за исключением доходов в виде восстановленных резервов.

Сумма резерва по сомнительным долгам, исчисленного на отчетную дату по правилам п. 4 ст. 266 НК РФ, сравнивается с суммой остатка резерва, определяемого как разница между суммой резерва, исчисленного на предыдущую отчетную дату и суммой безнадежных долгов, возникших после предыдущей отчетной даты.

В случае если сумма резерва, исчисленного на отчетную дату, меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде.

Если же сумма резерва, исчисленного на отчетную дату, больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде (п. 5 ст. 266 НК РФ).

После того, как рассмотрен порядок формирования резерва, в налоговой политике следует отметить, в составе каких расходов учитываются суммы резерва.

На основании пп. 7 п. 1 ст. 265 НК РФ отчисления в резерв по сомнительным долгам включаются в состав внереализационных расходов на последнее число отчетного (налогового периода).

Созданный резерв может направляться компанией лишь на покрытие убытков от безнадежных долгов, и в этой связи в налоговой политике следует привести критерии признания долга безнадежным, т. е. нереальным к взысканию.

В налоговом учете безнадежным долгом признается долг, если выполняется любое из следующих условий (п. 2 ст. 266 НК РФ):

- по долгу истек установленный срок исковой давности;

- обязательство должника прекращено вследствие невозможности его исполнения, на основании акта государственного органа, в случае ликвидации фирмы.

Напоминаем, что долги, невозможность взыскания которых подтверждена постановлением судебных приставов (при выполнении некоторых условий), также признаются безнадежными долгами для целей налогообложения.

Это касается ситуаций возврата взыскателю исполнительного документа по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

- у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Аналогичные разъяснения приведены и в Письме Минфина России от 05.10.2015 № 03-03-06/2/56751. Для признания долга безнадежным достаточным является выполнение любого из указанных условий, на что Минфин России обратил внимание в Письме от 16.11.2010 № 03-03-06/1/725.

При наличии нескольких оснований одновременно долг признается безнадежным в период возникновения первой из причин (Письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В состав безнадежных долгов включаются и обязательства, прекращенные в связи со смертью должника (Письмо Минфина России от 18.01.2010 № 03-03-06/1/8).

При формировании резерва следует учитывать, что исключение должника из ЕГРЮЛ само по себе не может считаться основанием для включения долга в состав безнадежных, на что, в частности, указал Минфин России в письмах от 27.02.2013 № 03-03-06/1/5556, от 11.12.2012 № 03-03-06/1/649.

В то же время Постановление ФАС Восточно-Сибирского округа от 27.09.2012 по делу № А19-8821/2011 говорит о том, что суды вполне допускают такую возможность.

Не забудьте, что с 01.01.2018 безнадежными долгами также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». Положения п. 2 ст. 266 НК РФ распространяются также на приобретенные банками права требования по кредитам, если обязательства по этим правам признаны безнадежными по основаниям, установленным ст. 266 НК РФ.

Как уже было отмечено, безнадежные долги покрываются организаций за счет созданного резерва. Причем, как разъясняют чиновники Минфина России в Письме от 17.07.2012 № 03-03-06/2/78, это справедливо даже в отношении долгов, которые не участвовали в расчете резервных отчислений. Аналогичная точка зрения содержится в Письме того же ведомства от 24.11.2017 № 03-03-06/1/77995.

Имейте в виду, что в силу п. 5 ст. 266 НК РФ в составе внереализационных расходов можно учесть только ту часть безнадежного долга, которая превышает резерв. Если организация применяет резервирование в следующем году, то остаток резерва можно перенести на следующий год, закрепив такой порядок в своей учетной политике.

Продолжение статьи

читайте в следующем номере журнала.

Как в учетной политике прописать учет резерва по сомнительным долгам?

Добрый день! ООО на ОСНО. Корректно ли так прописать про резерв по сомнительным долгам в УП?

Учет резерва по сомнительным долгам.

Долг признается организацией сомнительным на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности.

При оценке дебиторской задолженности на предмет создания резерва по сомнительным долгам учитывать срок задолженности , а также сумма долга.

Резерв создается интервальным способом:

размер отчислений рассчитывается каждый квартал в процентах от суммы долга, в зависимости от длительности просрочки.

Если срок неисполнения обязательств менее 45 дней, то резерв не создается.

Если срок неисполнения обязательств от 45 до 90 дней, то резерв создается в объеме 50% от суммы долга, если свыше 90 дней, то на полную сумму долга.

· при признании долга, под который создавался резерв, безнадежным он списывается за счет резерва. Если суммы резерва недостаточно, часть долга, не покрытая резервом, списывается в прочие расходы;

· при погашении долга, под который создавался резерв, сумма резерва восстанавливается, т.е. включается в прочие доходы.

Или выделенное жирным лишнее, просто не могу понять механизм. Вот выявили по результатам инвентаризации дебит.задолженность, решили, что она сомнительная (а если мы знаем, что нам оплатят эту дебиторку мы же можем не создавать резерв?), оценили сколько дней этой задолженности, например 50 дней, в резерв отчислили 50% от суммы задолженности. И потом следующий резерв формируем после инвентаризации следующего года?

Добрый день!

Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

Новости и статьи

Учетная политика на 2019 год: бесплатный вебинар для абонентов «Контур.Экстерна» 31 октября 2018

Налог на прибыль в 2018 году: инвестиционный вычет, состав безнадежной задолженности, резерв по сомнительным долгам и другие новшества 4 декабря 2017

Организация перестала формировать резерв по сомнительным долгам: как отразить это в годовой отчетности 22 марта 2016

Как грамотно составить учетную политику организации на 2016 год 20 января 2016

Вопросы на форуме

Как списать безнадежный долг за счет резерва по сомнительным долгам? 11 марта 2019

Можно ли формировать резерв по сомнительным долгам в бухучете, но не формировать в налоговом учете? 28 августа 2018

Можно ли в налоговом учете создавать резерв по сомнительным долгам с 2017 года? 26 марта 2018

Формирование резерва по сомнительным долгам 19 марта 2018

Ответы чиновников

Специальные налоговые режимы 3 октября 2016

Резерв по сомнительным долгам обязателен или нет — такой вопрос часто возникает у бухгалтера при формировании учетной политики. Ответ на него зависит от того, о каком учете (бухгалтерском или налоговом) идет речь. Рассмотрим, в чем различие между резервами по сомнительным долгам, создаваемыми в этих учетах.

Сомнительный долг — что это и для чего нужен резерв по нему?

Сомнительным долгом для организации, в отношении которого заходит речь о создании резерва, считается имеющийся перед ней долг ее контрагента, в неполучении которого есть достаточная доля уверенности. Формирование резерва по такому долгу позволяет:

- показать в бухучете величину задолженности, реальную к получению, т. е. сделать более достоверными данные о задолженности и, соответственно, сведения бухотчетности;

- учесть для целей налогообложения потери от непоступления денежных средств до наступления момента, позволяющего полностью списать долг как безнадежный в целях расчета налога на прибыль.

Безнадежным долг становится (п. 2 ст. 266 НК РФ):

- по истечении срока исковой давности (3 года);

- при наличии постановления ФССП о невозможности его взыскания;

- в случае ликвидации организации;

- при невозможности исполнения из-за обстоятельств, не зависящих от воли сторон, в т. ч. вследствие акта, изданного органом государственной власти.

О документальном оформлении процедуры списания читайте в статье «Порядок списания дебиторской задолженности».

Общие черты бухгалтерского и налогового резервов

Оба основополагающих документа (бухгалтерский и налоговый) дают похожие определения сомнительному долгу, признавая им существующую дебиторскую задолженность:

- не погашенную или имеющую высокую вероятность неоплаты в сроки, установленные в договоре, и не обеспеченную гарантиями (п. 70 ПБУ о бухучете и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н);

- не погашенную в сроки, установленные в договоре, и не имеющую обеспечений в виде залога, поручительства, банковской гарантии (п. 1 ст. 266 НК РФ).

Общим для обоих видов учета является также то, что резервы:

- создаются по результатам инвентаризации задолженности и могут быть образованы по итогам как отчетного, так и налогового периода, в котором произошло их выявление;

- формируются раздельно по каждому из сомнительных долгов;

- влияют на финрезультат при всех операциях с ним.

Однако на этом сходство сомнительных долгов для признания их в бухгалтерском или налоговом учете заканчивается. Начинаются различия.

Условия создания резерва в бухучете

Резерв, создаваемый в бухучете, отличает:

- обязательность его создания по выявленной сомнительной задолженности;

- независимость от факта формирования (или неформирования) аналогичного резерва в налоговом учете;

- отсутствие каких-либо исключений в круге налогоплательщиков, обязанных создавать резерв, т. е. формировать его должны все;

- отсутствие ограничений по источнику происхождения задолженности, т. е. резерв может быть создан по долгам любого вида;

- возможность формирования не только по уже просроченным долгам, но и по тем, которые не просрочены, но вероятность их неполучения достаточно высока;

- допустимость самостоятельного формирования критериев признания долга сомнительным;

- возможность самостоятельного определения размера создаваемого резерва в зависимости от самостоятельно же установленной вероятности получения долга или оплаты только его части;

- возможность изменения суммы резерва при изменении ситуации с оплатой долга;

- необходимость закрытия (списания) неизрасходованных сумм резерва в конце года, следующего за годом его создания.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили величину резерва по сомнительным долгам в бухгалтерском учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Создание резерва в налоговом учете

Резерв, создаваемый в налоговом учете, обязательным не является. Принятие решения о его создании — это право налогоплательщика. Но в части всех остальных моментов этот резерв регламентирован в значительно большей степени, чем бухгалтерский, отличаясь следующим:

- право на его создание имеют только те, кто ведет учет, используя метод начисления;

- резерв применим только к задолженности покупателей;

- сформировать его можно только по уже просроченной задолженности;

- установлена продолжительность просрочки платежа для отнесения долга к тому, по которому можно создать резерв;

- в зависимости от срока задержки оплаты определен размер резерва, и для него установлены только 2 величины: на полную сумму долга при просрочке оплаты более 90 дней, на половину суммы задолженности при задержке платежа на срок от 45 до 90 дней;

- при наличии встречного обязательства (кредиторской задолженности) в резерв попадает только часть долга, которая не покрыта этой кредиторкой;

Узнать подробнее о порядке расчета резерва в этом случае можно из материала «Минфин пояснил, как формируется «сомнительный» резерв при наличии встречной кредиторки».

- предельный объем создаваемого резерва с 2017 года ограничен величиной 10% от наибольшей из 2-ух величин — выручки за отчетный период, в котором создается резерв, или выручки за предыдущий год (налоговый период);

- резерв, не использованный в отчетном году, можно перенести на следующий год, скорректировав на его величину вновь создаваемый резерв по этому же долгу.

ВНИМАНИЕ! Резерв по сомнительным долгам формируется только в отношении задолженности перед налогоплательщиком, возникшей в связи с реализацией им товаров, выполнением работ, оказанием услуг. Поэтому в отношении сумм дебиторской задолженности, возникшей в связи с реализацией лицензионных договоров (имущественных прав), резерв по сомнительным долгам не формируется, т.к. по лицензионному договору передаются имущественные права (письмо Минфина от 17.02.2020 №03-03-06/1/10859).

О некоторых ситуациях, вызывающих вопросы при создании резерва, читайте в материале «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

О нюансах оформления резерва по сомнительным долгам в налоговом учете рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Учет резервов и отражение разниц в их формировании

В отношении созданного резерва и в бухгалтерском, и в налоговом учетах возможны следующие процессы:

- корректировка величины резерва при изменении параметров, влияющих на нее;

- восстановление резерва при оплате долга или неиспользовании резерва;

- списание долга за счет резерва.

В обоих учетах создание резерва, корректировка его величины и восстановление отражаются в финрезультате, относясь на:

прочие расходы (доходы) — в бухучете (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н);

внереализационные расходы (доходы) — в налоговом учете (п. 3 ст. 266 НК РФ).

За счет сумм созданного резерва списывается задолженность, признанная безнадежной. Разница между величиной созданного резерва и величиной списанной безнадежной задолженности также относится на финрезультат (в расходы или в доходы).

Создание резервов в бухгалтерском и налоговом учетах (или только в бухучете) обычно приводит к созданию временных разниц по ним. В первом случае это объясняется различием как в принципах оценки ситуации, для которой нужен резерв, так и в суммах создаваемых резервов, определяемых по разным алгоритмам. А во втором — самим фактом отсутствия резерва в налоговом учете. Временные разницы меняются по величине при операциях, производимых с резервом, и списываются в момент закрытия суммы резерва.

О возможных вариантах уменьшения разниц и о бухгалтерских проводках по резервам читайте в статье «Резервы по сомнительным долгам в бухгалтерском учете».

Что в части резервов должно попасть в учетную политику?

В отношении резерва, создаваемого в бухучете, в бухгалтерской учетной политике необходимо отразить периодичность проведения инвентаризации для целей выявления сомнительной задолженности (обычно это делают поквартально или 1 раз в конце года, но можно проводить и чаще, например, ежемесячно) и критерии:

- признания долга сомнительным;

- оценки вероятности получения долга;

- определения размера формируемого резерва.

Вносить в бухгалтерскую учетную политику положение о создании или несоздании такого резерва необязательно. Создавать его при наличии задолженности, признанной сомнительной, надо. К тому же включение в учетную политику решения о несоздании резерва по сомнительным долгам может привести к признанию данных бухучета не соответствующими критерию достоверности.

В налоговой учетной политике достаточно указать на факт создания или несоздания резерва и периодичность, с которой будут учитываться результаты инвентаризации задолженности. Иные дополнительные моменты, относящиеся к резерву, можно не прописывать, т. к. руководствоваться в отношении них придется положениями ст. 266 НК РФ.

Итоги

Ответ на вопрос об обязательности резерва по сомнительным долгам является положительным в отношении резерва, создаваемого в бухучете. Создание аналогичного резерва в налоговом учете — вещь добровольная, но в отношении порядка формирования и размера существенно более регламентированная, чем для бухгалтерского учета.

Вопрос: Вправе ли организация установить предельный размер резерва по сомнительным долгам меньше, чем 10% от выручки, например 7%? Вправе ли организация изменять этот размер в разных отчетных периодах в течение года (например, за I квартал установить его в размере 7%, за полугодие в размере 5%, за 9 месяцев в размере 3%)?

(Консультация эксперта, 2020)Обращаем внимание, что в арбитражной практике не выработалось единообразного подхода к решению вопроса о том, обязан ли налогоплательщик отражать в учетной политике создание резерва по сомнительным долгам. Так, некоторые судьи при принятии решений исходят из наличия у налогоплательщиков такой обязанности (см., например, Постановления Арбитражного суда Западно-Сибирского округа от 15.06.2015 N Ф04-19602/2015 по делу N А27-15483/2014, ФАС Московского округа от 19.11.2013 по делу N А40-17925/13).

Грамотно составленная учетная политика позволяет компаниям в рамках законодательства подстроить учет конкретно под свой бизнес. Проверьте своего бухгалтера, знает ли он эти способы оптимизации и использует ли их на практике.

Учетная политика должна быть у каждой организации — и у тех, кто применяет упрощенку, и у компаний на общей системе налогообложения.

Чаще всего учетная политика оформляется по типовой структуре, однако есть нюансы, зная которые, компания может сэкономить и застраховать себя от налоговых рисков.

Учетная политика нужна, чтобы зафиксировать те моменты налогового и бухгалтерского учета, где у компании есть право выбора, как ей действовать. Этот выбор и закрепляется в учетной политике. Конкретные обязанности компании, которые прописаны в НК РФ и ПБУ 1/2008 можно не указывать, потому что они уже прописаны в законе.

Например, есть право выбора, применять амортизационную премию или нет. Если мы пропишем в учетной политике, что мы ее применяем — значит, закрепим свое право. Если не пропишем — применять не сможем. Или есть право выбора, как списывать материалы: по средней себестоимости или методу ФИФО — этот выбор нужно закрепить в учетной политике.

И наоборот: даже если компания на УСН не пропишет в учетной политике, что она ведет книгу учета доходов и расходов — она все равно эту книгу будет вести. Потому что это ее обязанность.

До 30 декабря 2022 года все компании должны выпустить приказ: о том, что они продолжают пользоваться прежней учетной политикой или о том, что с 2023 года они применяют новую учетную политику в связи с изменениями в НК и правилах бухучета.

О том, что еще нужно успеть до конца года, читайте в нашем чек-листа: Как закрыть 2022 год без проблем

Кроме обязательных изменений можно пересмотреть и некоторые другие пункты. Рассказали, что прописать в учетной политике, чтобы оптимизировать налоги и другие расходы.

1. Отразите создание резервов

Пропишите в учетной политике для целей налогообложения создание резервов — по сомнительным долгам, по отпускам, на гарантийный и капитальный ремонт.

Почему это важно: резервы позволяют учитывать расходы в текущем периоде и снижать налог на прибыль.

Суть: если у компании нет резерва по сомнительным долгам, то по общим правилам задолженность списывается через три года.

Прописав в учетной политике резерв по сомнительным долгам со сроками 45–90 дней, компания сможет не ждать три года и списать 50% задолженности в текущем периоде. И, соответственно, на эту сумму уменьшить налог на прибыль. Если контрагент потом выплатит долг, налог нужно будет восстановить.

С резервами по отпускам такая же ситуация: компания заранее начисляет денежные средства на отпуска своих сотрудников, формирует резерв в соответствии с утвержденным планом и включает его в расходы.

Также можно заранее учесть средства на гарантийный и капитальный ремонт, если компания приобрела, например, дорогостоящую производственную линию, которая требует ежегодного техосмотра и обслуживания.

Такой способ оптимизации подойдет компаниям на ОСНО, особенно тем, кто платит авансовые платежи по налогу на прибыль. Он является законным и не вызовет лишних вопросов у ФНС.

2. Закрепите лимит затрат на основные средства для бухгалтерского учета

Этот способ подойдет как тем, кто применяет общий налоговый режим, так и упрощенцам, в частности микропредприятиям.

Почему это важно: по общим правилам налогового учета ОС признаются от 100 000 рублей. А бухгалтерском учете лимит списания можно установить самостоятельно. Так компания сможет списывать затраты на ОС в порядке, который удобен конкретно ей.

Пример 1: Крупная производственная компания закупила оборудование на сумму 300 000 рублей. Компания может списать покупку единоразово, если закрепит повышенный лимит затрат на основные средства в учетной политике в части бухгалтерского учета. Главное — следить за бухгалтерским балансом. Если он будет непривлекательным, то учредители получат меньше дивидендов в текущем году (или не получат вообще), а банки откажут в выдаче кредита.

Пример 2: Маленькая ИТ-компания постоянно закупает оборудование на сумму 50 000 рублей. За отчетный период компания совершила десять таких покупок, и если все их списать единоразово, то фирма окажется убыточной с точки зрения бухучета. Что можно сделать:

- Установить лимит списания ОС — до 50 000 рублей в учетной политике в части бухучета.

- Установить учет расходов не единовременный, а равномерный — по сроку полезного использования оборудования (например, 3 года).

- Списывать затраты на ОС поэтапно в течение срока полезного использования.

В этом случае расходов за текущий период будет списано меньше, у фирмы сформируется привлекательный баланс и она сможет выплатить дивиденды.

3. Пропишите амортизационную премию для налогового учета

Компании имеют право применять амортизационную премию. Такая премия позволяет компании единовременно признать в расходах часть затрат на приобретение или сооружение основного средства.

Амортизационную премию можно применять ко всем основным средствам, кроме тех, что получены на безвозмездной основе.

Почему это важно: благодаря амортизационной премии компания может раньше учесть расходы и уменьшить за счет этого налог на прибыль.

Порядок применения амортизационной премии пропишите в учетной политике для целей налогообложения. В частности, укажите, к каким объектам основных средств будет применяться амортизационная премия и ее размер — до 10–30% процентов от первоначальной стоимости в зависимости от группы ОС.

Эксперты Главбух Ассистент обращают внимание: применить амортизационную премию можно только один раз: при вводе основного средства в эксплуатацию. Если в месяце начала амортизации после такого ввода организация не воспользовалась своим правом на премию, то в следующие периоды компания уже не сможет оптимизировать налоги этим способом.

4. Зафиксируйте неунифицированные формы первичных документов

Эта рекомендация не относится напрямую к экономии на налогах, зато позволяет защититься от претензий ФНС.

Почему это важно: если ваша компания самостоятельно разработала бланки для первички, и они не унифицированы, то их необходимо закрепить в учетной политике для целей бухгалтерского и налогового учета. В противном случае налоговая может отказать вам в вычете расходов.

Кроме того, обязательно проверьте, включают ли формы обязательные реквизиты, указанные в ст. 313 НК РФ, а также в ст. 9 закона № 402-ФЗ.

5. Пропишите все регистры бухгалтерского и налогового учета, которые использует компания

Составляйте учетную политику конкретно под свою компанию, не расширяйте перечень регистров.

Почему это важно: перечень используемых регистров поможет защититься от требований налоговой. Посмотреть перечень регистров для налогового учета можно в ст. 314 НК РФ, а для бухгалтерского учета в ПБУ 1/2008.

В случае, когда придет запрос от налоговой с требованием документации, которую вы не ведете, то вы всегда сможете сказать, что используете только те регистры, которые прописаны в учетной политике. И, соответственно, подтвердить право не предоставлять запрашиваемые документы.

Чтобы грамотно оптимизировать расходы с учетом особенностей вашего бизнеса, обратитесь в Главбух Ассистент. Эксперты изучат учет, сделки и договоры с контрагентами, чтобы понять ваши бизнес-процессы и сэкономить на каждом этапе работы. Услуги бухгалтеров, юристов и кадровика входят в каждый тариф — сравните, насколько это выгоднее, чем содержать штатных специалистов.