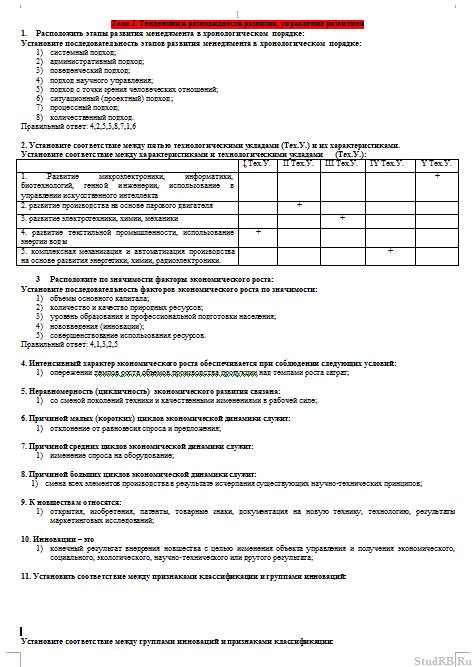

При использовании метода средневзвешенной стоимости запасы оцениваются по средней стоимости товаров, имеющихся в наличии для продажи в течение периода. Средняя стоимость рассчитывается путем деления общей себестоимости товаров, имеющихся в наличии для продажи, на общее количество единиц, имеющихся в наличии для продажи.

В результате получается средневзвешенная стоимость одной единицы запасов, которая применяется к единицам запасов на конец периода. В нашем примере запасы на конец периода составили бы 275 единиц, или 1,25 на единицу, как рассчитано ниже:

Себестоимость товаров, имеющихся для продажи /

Число единиц, имеющихся для продажи

= Средняя себестоимость единицы

625 / 500 единиц = 1,25

Метод средневзвешенной стоимости стремится к выравниванию влияния роста и снижения стоимости, так как на стоимость запасов на конец периода, рассчитываемую по данному методу, влияют все цены, по которым совершались покупки в течение года, а также стоимость запасов на начало периода. Однако некоторые специалисты критикуют метод средневзвешенной стоимости, так как они считают, что последние затраты более уместны при измерении прибыли и принятии решений.

Учет запасов по методу средневзвешенной стоимости в соответствии с МСФО (IAS) 2 «Запасы» более подробно рассмотрен здесь.

См. также:

CFA — Признание расходов в отчете о прибылях и убытках: общие принципы.

Для предприятий которые занимаются производством или торговлей, существенной статьей расходов является стоимость реализованных товарно-материальных запасов. Существует прямая связь между стоимостью остатков ТМЦ и себестоимостью реализованной продукции. Также существует прямая связь между полученным доходом от реализации товаров и их себестоимостью.

Для предприятий которые занимаются производством или торговлей, существенной статьей расходов является стоимость реализованных товарно-материальных запасов. Существует прямая связь между стоимостью остатков ТМЦ и себестоимостью реализованной продукции. Также существует прямая связь между полученным доходом от реализации товаров и их себестоимостью.

Доход от реализации считается просто: количество товара умножается на его продажную цену, себестоимость реализованных товаров тоже считается просто: количество реализованного товара умножется на себестоимость единицы товара. Себестоимость же товаров состоит из стоимость закупки плюс некоторые распределенные расходы, которые включаются в себестоимость.

Себестоимость реализованных запасов включается в расходы компании одновременно с признанием дохода от их реализации. Чтоб определить себестомость реализованных запасов надо знать три показателя:

- Запасы на начало периода;

- Закупки на протяжении определенного периода;

- Запасы на конец периода.

Я уже рассматривал периодическую и непрерывную систему учета запасов в своей статье «Периодическая и непрерывная система учета запасов. Пример реализации систем учета запасов в ERP ODOO» поэтому не буду сейчас на них останавливаться, а сосредоточу внимание непосредственно на методах определения стоимости запасов.

Но перед этим давайте вспомним какие вообще есть виды запасов и как определяется их себестоимость.

Виды запасов и определение их себестомости

В зависимости от вида деятельности предприятия на его балансе могут числится разные виды запасов.

Для тех кто занимается торговлей основным видом запасов будут товары.

Товары — запасы предназначенные для продажи. Они как правило закупаются в уже готовом виде и продаются без какой либо дополнительной обработки или переработки.

Для производственных же компаний список видов используемых запасов будет значительно шире:

Готовая продукция — запасы, которые произведены и полностью готовые к продаже.

Незаконченное производство — запасы, которые находятся в процессе производства, но которые еще не готовы к продаже.

Сырье и материалы — запасы, которые предназначены для дополнительной обработки с целью производства продукции.

Себестоимость запасов должна включать все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов (IAS 2 «Запасы»).

Многие компании не включают в себестоимость запасов часть затрат, которая им кажется незначительной и очень часто себестомость запасов равна стоимости их закупки у поставщика.

Затраты на приобретение запасов включают в себя цену покупки, импортные пошлины и прочие налоги (за исключением тех, которые впоследствии возмещаются предприятию налоговыми органами), а также затраты на транспортировку, погрузку-разгрузку и прочие затраты, непосредственно относимые на приобретение готовой продукции, материалов и услуг. Торговые уценки, скидки и прочие аналогичные статьи подлежат вычету при определении затрат на приобретение.(IAS 2 «Запасы»)

Методы определения стоимости запасов

Ведение учета запасов оказывает влияние и на «Баланс» и на «Отчет о финансовом результате». Основной задачей ведения учета запасов есть правильное соотношение затрат с доходами от реализации. Для того чтобы правильно определить, какая часть себестоимости имеющихся в наличии для продажи, подлежит вычитанию из суммы дохода от реализации определяется по принципу соответствия.

Решения руководства, связанные с учетом товарно-материальных запасов предполагает выбор :

- метода оценки стоимости таких запасов;

- системы учета запасов (непрерывная или периодическая);

- статей, включаемые в запасы и связанных с ними затрат;

- применение рыночной стоимости или других приблизительных оценок.

Одной из наиболее важных проблем, связанных с учетом запасов является определение суммы затрат на единицу ТМЦ. Если затраты на приобретение всех единиц одинаковый, то этот процесс не вызывает затруднений. Но если одинаковые единицы запасов были приобретены по разной стоимости, то возникает вопрос о том, какие суммы относить на себестоимость реализации (и это оказывает влияние на финансовый результат), а какие оставлять на счету учета запасов (и это оказывает влияние на Баланс).

Для распределения себестоимости ТМЦ и себестоимости реализованных запасов обычно применяют три метода:

- Метод спецефической идентификации;

- FIFO;

- Метод средневзвешенной стоимости.

Ранее очень популярным методом был LIFO, но его запретили так как он позволял манипулировать данными финансовой отчетности и сильно искажал ее данные.

Каждый метод основан на определенной модели движения затрат на ТМЦ. Любой из методов является приемлимым, независимо от того совпадает ли реальное, физическое движение запасов с предпосылкой о потоке затрат. Физическое движение запасов зависит от типа продукции и способе ее хранения. Физическое движение и движение затрат не обязательно совпадает. Это утверждение может показаться странным, но в соответствии со стандартами бухгалтерского учета имеется несколько видов предполагаемого движения затрат. И на практике лучше применять предполагаемое движение затрат так как оно приводит к более точному расчету прибыли, что является основной целью оценки запасов.

Все методы мы будем рассматривать в ракусе периодической и непрерывной системы учета запасов, хотя периодическая системы уже практически не используется, а в странах бывшего СССР про нее многие бухгалтера и не слышали, но про нее все же стоит упомянуть.

Метод специфической идентификации (special identification method)

23. Себестоимость запасов статей, которые обычно не являются взаимозаменяемыми, а также товаров или услуг, произведенных и выделенных для конкретных проектов, должна определяться с использованием специфической идентификации конкретных затрат.

24. Специфическая идентификация затрат означает, что конкретные затраты относятся на идентифицированные статьи запасов. Этот порядок учета подходит для статей, выделенных для конкретных проектов, вне зависимости от того, были ли они куплены или же произведены. Тем не менее, специфическая идентификация затрат неприемлема в случаях, когда существует большое количество статей запасов, которые обычно являются взаимозаменяемыми. В таких случаях для получения предопределенной величины влияния на прибыль или убыток можно было бы использовать метод выбора тех позиций запасов, которые остаются в запасах.

Если каждая единица запасов может быть сопоставлена с конкретной закупкой, для распределения затрат можно воспользоваться методом специфической идентификации. Такой метод целесообразно применять тем компаниям, которые торгуют дорогостоящими, изготовленными под заказ товарами либо для определения себестоимости индивидуальных заказов (корабли, самолеты….). Хотя такой метод и кажется очень логичным, но используется он очень редко, так как имеет три существенных недостатка:

- во многих случаях очень трудно и практически невозможно отследить покупку и продажу отдельных товаров;

- когда компания торгует однотипными товарами, то выбор товара который продается происходит произвольно. В связи с этим компания может выбирать товар с более высокой или низкой себестоимостью и таким образом манипулировать прибылью;

- в определенных обстоятельствах сложно адекватно отнести расходы на доставку, хранение и скидки с конкрентной единицы запасов.

Для демонстрации того как каждый метод влияет на учет в качестве примера расмотрим небольшой кейс:

| Дата | Закупка | Продажа | Остаток |

| 1 ноября | 2000 ед. по 40,00 грн | 2000 | |

| 15 ноября | 6000 по 44,00 грн | 8000 | |

| 19 ноября | 4000 по 60,00 грн | 4000 | |

| 30 ноября | 2000 по 47,5 грн | 6000 |

Количественный учет простой, а вот какова будет себестоимость реализованных запасов? Себестоимость приобретения считается легко: 2000*40+6000*44+2000*47,5 = 80000,00+264000,00 + 95000,00 = 439000,00 грн. Себестоимость партий из которых была произведена реализация товаров тоже: 80000,00+264000,00=344000,00 грн. Так какова была себестоимость реализованной партии товара?

Для демонстрации метода специфической идентификации давайте предположим, что было реализовано 1000 единиц товара с первого прихода и 3000 единиц со второго. Значит себестоимость реализации равна: 1000*40+3000*44=172000,00 грн.

Метод средневзвешенной стоимости (weighted-average-cost method)

Согласно методу средневзвешенной стоимости себестоимость каждой статьи определяется на основе средневзвешенного значения себестоимости аналогичных статей на начало периода и себестоимости аналогичных статей, купленных или произведенных в течение периода. Среднее значение может рассчитываться на периодической основе или при получении каждой новой партии в зависимости от специфики деятельности предприятия.

Как видно из названия запасы по такому методу оцениваются по средней стоимости товаров, имеющихся в наличии для продажи. Средняя стоимость расчитывается путем деления общей себестоимости товаров, имеющихся в наличии для продажи на общее количестов единиц товаров имеющихся в наличии для продажи. В результате получается средневзвешення стоимость единицы товаров, которая применяется к единицам запасов на конец периода.

Метод средневзвешенной стоимости — периодический учет

Всего за месяц к нам на склад пришло 10000 единиц товаров суммарной стоимостью 439000,00 грн. Себестоимость единицы товара: 43900010000=43,9. Остаток на складе на конец периода — 6000. Значит стоимость запасов на конец периода: 6000*43,9=263400,00. Себестоимость реализации: 439000-263400=175600,00 грн

Если компания имеет остатки на начало периода то они включаются в продукцию, готовую к реализации и в себестоимость продукции готовой к реализации, при расчете средневзвешенной стоимости единицы товара.

Метод средневзвешенной стоимости — непрерывный учет

| Дата | Закупка | Продажа | Остаток |

| 1 ноября | 2000 ед. по 40,00 грн =80000,00 | 2000 (80000) | |

| 15 ноября | 6000 по 44,00 грн = 264000,00 | 8000 (344000) | |

| 19 ноября | 4000 | 4000 по 4,3 (3440008000)= 172000 | |

| 30 ноября | 2000 по 47,5 грн = 95000,00 | 6000 по 44,5( (344000-172000+95000)6000) = 267000 |

Данный метод прост для использования, объективен и не может использоваться для манипуляции прибылью, как это позволяют другие методы оценки запасов. Сторонники данного метода также указывают, что часто невозможно учесть фактический поток запасов и следовательно такой метод предпочтительный — это утверждение особо справедливо для однородных запасов.

Как мы видим при использовании метода средневзвешенной стоимости при разных системах учета мы получаем разные цифры. Это различие возникает вследствии того что в непрерывной системе учета учет ведется постоянно и нам известна стоимость запасов доступных к продаже на дату реализации товара. А в периодической стоимость запасов считается на конец периода.

FIFO (First-In-First-Out)

27. Метод ФИФО исходит из допущения о том, что те статьи запасов, которые были куплены или произведены первыми, будут проданы первыми, и что, соответственно, те статьи, которые остаются в запасах на конец периода, были куплены или произведены последними

Данный метод предполагает, что товары используютсяпродаются в том порядке, в котором они закупаются и оставшиеся запасы представляют собой самые последние закупки.

Метод FIFO — периодический учет

| Дата | Количество | Стоимость единицы | Общая стоимость |

| 15 ноября | 4000 | 44 | 176000,00 |

| 30 ноября | 2000 | 47,5 | 95000 |

Себестоимость продукции доступной к реализации как мы помним равна 439000,00 грн. Себестоимость реализации равна: 439000-271000=168000,00 грн

Метод FIFO — непрерывный учет

| Дата | Закупка | Продажа | Остаток |

| 1 ноября | 2000 ед. по 40,00 грн =80000,00 | 2000 (80000) | |

| 15 ноября | 6000 по 44,00 грн = 264000,00 | 8000 (344000) | |

| 19 ноября | 4000 (2000 * 44) + (2000 * 44) =168000,00 грн | 4000 по 44 = 168 000 | |

| 30 ноября | 2000 по 47,5 грн = 95000,00 | 6000 ((4000*44)+(2000*47,5)=271000 |

Как мы видим при применении FIFO значение себестоимости продаж и запасов на конец периода одинаково в двух системах учета. Это происходит потому, что иа же самая стоимость поступает первой и будет первой выбывшей вне зависимости от того ведется ли непрерывный учет или нет.

FIFO также позволяет приблизительно отразить физический поток запасов. Данный метод не позволяет манипулировать доходом, так как предприятие не может выбрать стоимость реализуемого товара по своему усмотрению для признания доходов. Другим достоинством данного метода является то, что стоимость запасов на конец периода достаточно точно соответствует текущей стоимости.

Но данный метод имеет и недостаток: текущие затраты не сопоставляются с текущими доходами в отчете о прибыли и убытках. Величина себестоимости реализованных товаров отображатеся по стоимости более старых закупок, что может не соответствовать текущей себестоимости товаров для продажи.

Сравнение методов оценки запасов

Мы уже расмотрели на одном примере как различные методы оценки запасов влияют на себестоимость реализации и на стоимость запасов на конец периода. Представим данные для сравнения в виде таблицы:

| Метод специфической идентификации | Периодическая система | Непрерывная система | |||

| Метод средневзвешенной стоимости | ФИФО | Метод средневзвешенной стоимости | ФИФО | ||

| Продажи | 240000 | 240000 | 240000 | 240000 | 240000 |

| Себестоимость проданных товаров | 172000 | 175600 | 168000 | 172000 | 168000 |

| Запасы на конец периода | 267000 | 263400 | 271000 | 267000 | 271000 |

| Прибыль | 68000 | 64400 | 72000 | 68000 | 72000 |

Как мы видим из данного примера использование разных методов оценки запасов приводит к получению в учете различного значения прибыли. В период роста цен использование метода ФИФО или средневзвешенного может привести к завышению показателя прибыли в отчетности и к уплате больших налогов. Завышение прибыли происходит из за того, что себестоимость проданных товаров оказывается заниженной по сравнению с текущими ценами. Особенно это четко видно когда использууется ФИФО. Этого недостатка был лишен метод LIFO, который на данный момент МСФО не рекомендует к использованию и я его здесь не расматривал.

Проблемы определения стоимости запасов и себестоимости реализации

На оценку стоимости запасов могут очень сильно влиять два фактора, которые необходимо учитывать:

- Оценка по меньшей стоимости;

- Испорченные запасы;

Оценка по меньшей стоимости

В соответствии с принципом себестоимости, приоретенные товары должны оцениваться по стоимости их приобретения. Но когда подобные товары можно приобрести по цене ниже учетной стоимости, то оценка стоимости таких запасов должна основываться на меньшей рыночной стоимости, а не на стоимости приобретения таких товаров. Это правило известно как принцип оценки запасов по меньшей стоимости.

Вот что по этом поводу говорит IAS 2 «Запасы»

Себестоимость запасов может оказаться невозмещаемой в случае их повреждения, полного или частичного устаревания или снижения их продажной цены. Себестоимость запасов также может оказаться невозмещаемой в случае увеличения расчетных затрат на завершение производства или расчетных затрат на продажу. Практика списания запасов ниже себестоимости до уровня чистой цены продажи согласуется с принципом, предусматривающим, что активы не должны учитываться по стоимости, превышающей сумму, которая, как ожидается, может быть получена от их продажи или использования.

Сумма разницы между ценой приобретения и рыночной стоимости относится на убытки предприятия, в том периоде в котором это было выявлено и его отображение в учете не откладывается до момента реализации таких запасов.

При использовании этого правила можно применять три метода оценки:

- Постатейный (item-by-item method) — сравнение себестоимости и рыночной стоимости каждой статьи запасов (например для каждой модели телевизора);

- Метод основных категорий (major category method) — сравнение общей себестоимости и общей рыночной стоимости каждой категории товаров (например для всех моделей телевизоров);

- Метод суммарных запасов (например для всех телевизоров и ноутбуков)

Испорченные запасы

Запасы которые испорченные, изношенные, повреждены или устарели не должны оцениваться по их первичной стоимости. Если их чистая реализационная стоимость ниже, чем стоимость приобретения то в финансовой отчетности эти запасы должны отражаться по чистой реализационной стоимости.

Чистая реализационная стоимость — это предполагаемая продажная цена при нормальном ходе дел, за вычетом возможных затрат на выполнение работ и возможных затрат на реализацию.

Подытожим

Учет запасов в международных стандартах финансовой отчетности регулируется стандартом 2 «Запасы» (Inventory), положения которого я не раз цитировал в этой статье. Его основные положения сводяться к следующему:

- Запасы оцениваются и отражаются по наименьшей из двух величин: фактической себестоимости и чистой (нетто) стоимости возможной продажи.

- В фактическую стоимость запасов включаются все прямо относимые затраты на подготовку запасов к продаже, в том числе соответствующие накладные расходы.

- Фактическая себестоимость запасов, как правило, определяется на основе метода ФИФО («первым поступил — первым выбыл») или метода средневзвешенной стоимости. Использование метода ЛИФО («последним поступил — первым выбыл») запрещено.

- Также могут использоваться другие формулы расчёта стоимости запасов, такие как нормативная производственная себестоимость или метод розничных продаж, если результаты подобных расчётов дают оценку, приближенную к фактической себестоимости.

- При продаже запасов их фактическая себестоимость признаётся в отчёте о прибылях и убытках как расход.

- Стоимость запасов частично списывается до величины чистой стоимости их возможной продажи, если чистая стоимость возможной продажи становится ниже фактической себестоимости.

- Если впоследствии чистая стоимость возможной продажи какого-либо объекта запасов, в отношении которого ранее было признано снижение стоимости, повышается, то сумма уценки сторнируется (восстанавливается).

МЕТОДЫ ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ ЗАПАСОВ

Компания самостоятельно выбирает метод оценки запасов. При этом надо учитывать тот факт, что поток списания стоимости запасов не обязательно должен совпадать с ФИЗИЧЕСКИМ потоком запасов.

Метод влияет на значение:

- себестоимости реализованных запасов

- остатков запасов на конец периода

ПРИМЕР 18-3Применение метода специфической идентификации

|

|

ПРИМЕР 18-4Применение метода средневзвешенной стоимости

|

Рассмотрим основные методы определения стоимости товаров.

Метод специфической идентификации

Этот метод обычно применяется для:

- не взаимозаменяемых статей запасов

- товаров и услуг, произведенных и предназначенных для специальных проектов.

АО ТД «Авто-кросс» приобрел два автомобиля для перепродажи:

- ВАЗ-21093 по цене 100,000 руб. и ВАЗ-2107 по цене 80,000 руб.

- ВАЗ-21093 был продан по цене 120,000 руб.

На складе остался лишь ВАЗ-2107 по цене 80,000 руб.

Таким образом, оценка запасов на складе компании составляет 80,000 руб.; себестоимость реализованной продукции составляет 100,000 руб., объём реализованной продукции – 120,000 руб.

Метод средневзвешенной стоимости

Согласно методу средневзвешенной стоимости, стоимость каждой статьи определяется из средневзвешенной стоимости аналогичных статей в начале периода и стоимости тех же статей, купленных или произведенных в течение периода.

Cреднее значение может рассчитываться:

- Периодически;

- По мере получения каждой дополнительной поправки, в зависимости от условий работы компании.

«Зеленоградский дом художника» приобрел для перепродажи следующие партии рам для картин:

- 5 января 2000 года — 20 шт. по 20,000 руб.

- 19 мая 2000 года — 25 шт. по 30,000 руб.

- 23 октября 2000 года — 40 шт. по 31,000 руб.

Всего закуплено — 85 шт. На 2,390,000 руб.

Средняя себестоимость товара равна 2,390,000 / 85 = 28,120 руб.

Продано в течение года:

- 8 января 2000 года — 17 шт.

- 21 мая 2000 года — 18 шт.

- 28 октября 2000 года — 35 шт.

Продано в течение года: — 70 шт.

Себестоимость реализации составляет: 70*28,120 =1,968,240 руб.

Остаток запасов — 15 шт.

Оценка запасов на складе составляет 15 * 28,120 = 421,760 руб.

Метод ФИФО

Согласно методу ФИФО запасы, закупленные первыми, будут проданы первыми, и соответственно, статьи, остающиеся в запасе в конце периода были позже всего приобретены или произведены.

«Зеленоградский дом художника» приобрел для перепродажи следующие партии рам для картин:

- 5 января 2000 года — 20 шт. по 20,000 руб.

- 19 мая 2000 года — 25 шт. по 30,000 руб.

- 23 октября 2000 года — 40 шт. по 31,000 руб.

Всего закуплено — 85 шт. На 2,390,000 руб.

Продано в течение года:

- 8 января 2000 года — 17 шт. (по цене 20,000 руб.)

- 21 мая 2000 года — 18 шт. (оставшиеся 3 по цене 20,000 руб.).

и 15 по цене 30,000 руб.)

- 28 октября 2000 года — 35 шт. (оставшиеся 10 по цене 30,000 руб.).

и 25 по цене 31,000 руб.)

Продано в течение года: — 70 шт.

Себестоимость реализации составляет:

17*20,000 + 3*20,000 + 15*30,000 + 10*30,000 + 25*31,000 =1,925,000 руб.

Остаток запасов — 15 шт. по цене 31,000 руб.

Оценка запасов на складе составляет 15 * 31,000 = 465,000 руб.

Метод ЛИФО

Метод ЛИФО предполагает, что статьи запаса, закупленные или произведенные последними, будут проданы первыми, и соответственно, статьи, остающиеся в запасе в конце периода были раньше всего приобретены или произведены.

Когда финансовая отчетность определяется по методу ЛИФО, то финансовая отчетность должна раскрывать:

- меньшее из двух значений: (1) значения, полученного при применении метода ФИФО или (2) средневзвешенной стоимости, и чистой стоимости реализации.

- меньшее двух значений: (1) значения текущей стоимости на балансовую дату и (2) чистой стоимости реализации.

«Зеленоградский дом художника» приобрел для перепродажи следующие партии рам для картин:

- 5 января 2000 года — 20 шт. по 20,000 руб.

- 19 мая 2000 года — 25 шт. по 30,000 руб.

- 23 октября 2000 года — 40 шт. по 31,000 руб.

Всего закуплено — 85 шт. На 2,390,000 руб.

Продано в течение года:

- 8 января 2000 года — 17 шт. (по цене 31,000 руб.)

- 21 мая 2000 года — 18 шт. (по цене 31,000 руб.)

- 28 октября 2000 года — 35 шт. (5 цене 31,000 руб.,

25 по цене 30,000 руб.

и 5 по цене 20,000 руб. )

Продано в течение года: — 70 шт.

Себестоимость реализации составляет:

40*31,000 + 25*30,000+5*20,000=20,900 руб.

Остаток запасов — 15 шт. по цене 20,000 руб.

Оценка запасов на складе составляет 15 * 20,000 = 300,000 руб.

Метод нормативных затрат

Метод нормативных затрат используется, если результаты приближенно выражают значение себестоимости. Нормативные затраты учитывают нормальные уровни использования сырья и материалов, труда, эффективности и мощности. Они должны регулярно проверяться и, при необходимости, пересматриваться.

ПРИМЕР 18-7Применение метода ЛИФО

|

|||

ПРИМЕР 18-8Применение метода розничных цен

|

АО «Штамп» для производства использует следующие нормативы на выпуск одного изделия:

- Расходы на оплату труда (с отчислениями во внебюджетные фонды) – 1,410 руб.

- Стоимость материалов: 590 руб.

- Стоимость комплектующих: 2,500 руб.

Общая стоимость изделия: 4,500 руб.

На складе предприятия находится 100 изделий.

Общая оценка складских запасов компании составляет 100 * 4,500 = 450,000 руб.

Метод розничных цен

Используется в розничной торговле для оценки быстроменяющихся изделий, имеющих одинаковые маржи, когда использование других методов оценки себестоимости неэффективно. Себестоимость запаса определяется путем уменьшения общей стоимости проданного запаса на соответствующий процент валовой прибыли. Величина процента учитывает запас, цена которого была снижена ниже первоначальной продажной цены. Для подразделения розничной торговли используется среднее значение процента, установленное для компании.

Этот метод применяется и для других целей. Например, подчас непрактично выполнять инвентаризацию каждый период. Тогда, руководствуясь методом розничных цен можно сделать оценку запасов на складе. В случае потерь, связанных со стихийными бедствиями (пожар, наводнения, кражи) инвентаризацию провести невозможно. Тогда, базируясь на информации из отчета о прибылях и убытках можно использовать валовую маржу для оценки себестоимости реализованных запасов.

ЗАО «Дионис-Москва» осуществляет розничную продажу вино-водочных товаров. Компания установила единую 10%-ю торговую надбавку для всего ассортимента товаров.

На начало отчётного периода на складе компании находилось товаров на 300,000 руб.

Было закуплено товаров у поставщиков на 200,000 руб.

Было продано товара на 110,000 руб.

Валовая прибыль (10%) составила 10,000 руб.

Себестоимость реализованной продукции составила 100,000 руб.

Оценка товара на складе компании составила 300,000+200,000-100,000=400,000 руб.

|

ЗАДАЧА |

Компания «Беломоррыбснаб» потеряла все свои запасы из-за шторма. Какая сумма потерь должна быть представлена страховой компании для возмещения убытков? Данные для расчёта: Доход = 150,000 р. Валовая маржа = 31.5% Входящее сальдо = 18,500 р. Закупки за период = 110,500 р. Ответ: 1. Валовая прибыль составила: 150,000*31.5%=47,450 руб. 2. Себестоимость составила: 150,000-47,450=102,750 руб. 3. Оценка потерь: 110,500+18,500-102,750=26,250 руб. |

Содержание

- Цели и применимость

- Запасы: понятие МСФО

- Стандарт МСФО Запасы: оценка запасов

- Затраты на приобретение запасов

- Затраты на переработку запасов

- Прочие прямые необходимые затраты на создание запасов

- Методы расчета себестоимости запасов допустимые в МСФО

- Последующая оценка запасов

- Прекращение признания (выбытие) запасов

- Основные ошибки при учете запасов согласно МСФО 2

- Капитализация активов, используемых в исследовательском процессе, как запасы по стандарту МСФО 2

Стандарт МСФО 2 «Запасы» применяется с 1 января 2005 года. Совет по международным стандартам финансовой отчетности (IASB) пересмотрел МСФО с целью его улучшения и заменил предыдущий IAS 2 Inventories от 1993 года. Он запустил этот проект после вопросов и сомнений относительно стандарта со стороны регуляторов ценных бумаг, профессиональных бухгалтеров и других заинтересованных кругов. Основная задача Совета заключалась в том, чтобы пересмотреть и ввести ограниченное количество вариантов измерения запасов в МСФО, при этом Совет воздержался от пересмотра основного метода учета.

Цели и применимость

Целью стандарта МСФО IAS 2 «Запасы» было упрощение метода учета. Первоочередной задачей в учете запасов является то, что стоимость будет считаться активом, который будет учитываться до тех пор, пока не будут зарегистрированы другие соответствующие доходы. Международный стандарт финансовой отчетности дает рекомендации по определению стоимости в последующем учете в качестве расходов. В дополнение к этому, в нем приводятся рекомендации по формулам затрат, используемым для учета затрат.

МСФО 2 применяется ко всем запасам, исключением являются договоры строительства (резерв на запасы), а также прямые контракты на обслуживание и финансовые инструменты. Кроме того, он также исключает биологические активы, связанные с сельским хозяйством. Международный стандарт финансовой отчетности «Запасы» не применим к измерению запасов производителей продуктов, связанных с лесом и сельским хозяйством, после сбора урожая и полезных ископаемых. Они измеряются по чистой реализуемой стоимости в соответствии с установленной практикой. Когда такие измерения проводятся, изменения в стоимости отражаются в составе прибылей или убытков за период.

Стоимость запасов должна включать: расходы на покупку (включая налоги, транспорт и обработку) за вычетом торговых скидок, расходов на переработку (включая фиксированные и переменные накладные расходы на производство) и другие расходы, связанные с перемещением запасов в их текущее местоположение и состояние.

Стоимость запасов, согласно МСФО «Запасы», не должна включать: ненормативные затраты на хранение отходов, административные накладные расходы, не связанные с продажей, повышение курса иностранной валюты, в связи с приобретением запасов в иностранной валюте.

Во-первых, МСФО IAS 2 «Запасы» используют при учете тех единиц запасов, которые не являются взаимозаменяемыми, а конкретные затраты относятся к конкретным отдельным предметам запасов.

Во-вторых, для позиций, которые являются взаимозаменяемыми, допускается использование формулы FIFO или средневзвешенные затраты. Формула LIFO, которая была разрешена до пересмотра в 2003 году, больше не допускается.

Для групп товарно-материальных запасов, имеющих разные характеристики, могут быть оправданы разные формулы затрат.

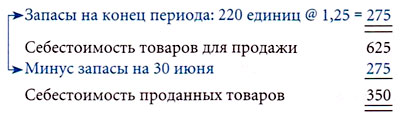

Рисунок 1. Фрагмент «Отчета о финансовом положении» в программном продукте «Финансист»: Запасы — статья, относящаяся к разделу «Оборотные активы».

Запасы: понятие МСФО

Запасы определяются международным стандартом финансовой отчетности следующим образом:

Запасы – это активы, которые предназначены для продажи в ходе обычной деятельности компании, находятся в процессе создания для последующей продажи или предназначены для использования в процессе производства товаров или оказания услуг.

Как отражают в МСФО запасы: признание запасов

Запасы должны быть признаны в отчетности при соблюдении двух обычных критериев:

- Использование запасов приведет к вероятному притоку экономической выгоды;

- Можно надежно оценить первоначальную стоимость данных запасов.

Запасы – это актив, то есть для их признания необходимо, чтобы контроль над этим активом полностью перешел к приобретающей компании.

Стандарт МСФО «Запасы»: оценка запасов

В целом оценка запасов в соответствии с ИАС 2 не сильно отличается от логики оценки других нефинансовых активов. Тем не менее, запасы по МСФО 2 оцениваются с рядом особенностей, обусловленных тремя моментами:

- Запасы часто создаются в процессе основного производства компании; в силу этого необходимо четко прояснить, какие именно затраты на их создание считать прямыми и необходимыми, чтобы не включать в оценку запасов слишком многое. Для основных средств и нематериальных активов такой проблемы нет, так как они создаются в рамках проектов и прямые необходимые затраты на их создание отследить проще.

- Запасы, как правило, состоят из многочисленных однородных (или почти однородных) единиц, что для целей практичности требует усредненного, а не штучного подхода для их оценки (например, ФИФО).

- Запасы, как правило, возмещают свою стоимость посредством продажи, а не использования. Поэтому проверка на обесценение для них имеет свои небольшие особенности.

Первоначальная оценка запасов

При первоначальном признании запасы признаются по себестоимости, которая складывается из:

- Затрат на приобретение;

- Затрат на переработку;

- Прочих прямых необходимых затрат.

Как видим, здесь применяется общий принцип оценки активов по методу «цена плюс прямые необходимые затраты». Для целей иллюстрации МСФО IAS 2 уточняет этот общий принцип.

Состав запасов по международному стандарту финансовой отчетности: Затраты на приобретение запасов

В затраты на приобретение включается цена, уплаченная поставщикам запасов, невозмещаемые импортные пошлины и другие налоги, а также расходы на транспортировку запасов.

Если по оплате за партию запасов предоставлена отсрочка, превышающая обычные кредитные условия, то запасы надо признать по дисконтированной стоимости этого будущего платежа. Разница, которая образуется между дисконтированной и номинальной стоимостью платежа за запасы, должна быть признана как финансовый расход на протяжении периода отсрочки.

Однако эту разницу нужно включить в состав себестоимости запасов, если выполняются критерии МСФО IAS 2 «Затраты по займам».

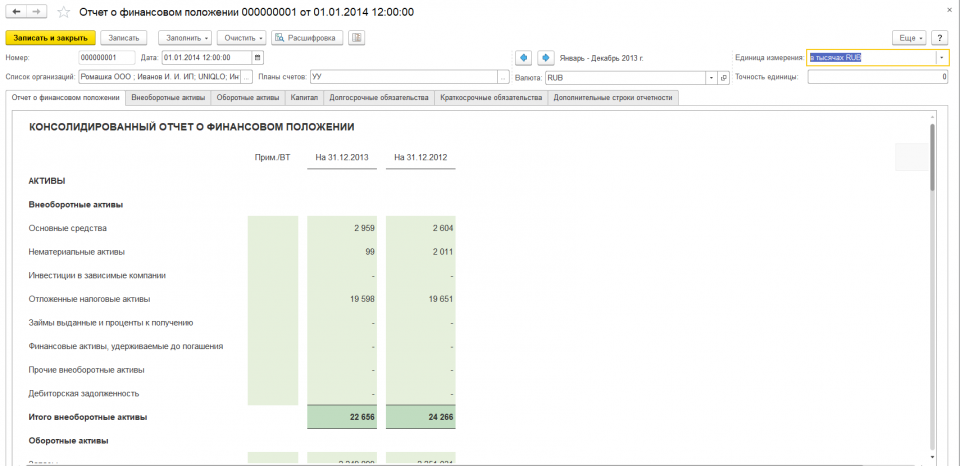

Рисунок 2. Фрагмент «Отчета о финансовом положении» в программном продукте «Финансист». Учет запасов: раскрытие статьи «Запасы».

Состав запасов по стандарту финансовой отчетности: Затраты на переработку запасов

В затраты на переработку включаются все затраты, непосредственно относящиеся к процессу производства, то есть:

- Прямые затраты (например, оплата труда производственной бригады);

- Постоянные накладные производственные затраты;

- Переменные накладные производственные затраты.

Состав запасов: Прочие прямые необходимые затраты на создание запасов

Согласно МСФО IAS Запасы, прочие затраты включаются в себестоимость запасов лишь в той степени, в которой они признаны прямыми и необходимыми для создания запасов.

Затраты по займам на производство запасов должны учитываться в соответствии с требованиями IAS МСФО 2 «Затраты по займам». Общий принцип состоит в том, что затраты по займам на создание запасов, создание которых по необходимости занимает значительное время, должны быть включены в состав этих запасов.

Пример 1. Компания «АВС» покупает мотоциклы из нескольких стран и продает их в европейские страны. В текущем году эта компания понесла следующие расходы:

- Торговые скидки при покупке;

- Расходы, связанные с импортом;

- Зарплата бухгалтерии;

- Комиссия за продажи, выплачиваемая торговым агентам;

- Послепродажные гарантийные расходы;

- Ввозные пошлины;

- Затраты на закупки (на основе счетов-фактур поставщика);

- Расходы на перевозку;

- Страхование покупок;

- Комиссия за брокерскую деятельность, выплачиваемую агентам.

Какие из данных расходов разрешены МСФО (IAS) 2 для включения в стоимость запасов?

Решение. Пункты 1, 2, 6, 7, 8, 9, 10 разрешены МСФО 2 для расчета стоимости запасов. Заработная плата бухгалтерии, комиссии продаж и гарантийных расходов после продажи не допускаются МСФО 2 для включения в стоимость запасов.

Рисунок 3. Фрагмент формы «Консолидированного отчета о совокупном доходе» в программном продукте «Финансист». Статья Списание запасов до чистой цены реализации должна входить в раздел «Себестоимость».

Допустимые методы расчета себестоимости запасов

Фактическая цена

Если каждая единица запасов компании уникальна (автомобили, запасы под конкретного заказчика), то оценивать первоначальную стоимость необходимо по каждой единице запасов. Обычно такой подход используется для предметов высокой ценности, например, ювелирные изделия или автомобили.

Но зачастую запасы компании достаточно однородны и единиц запасов тысячи или десятки тысяч, что делает практически невозможным оценку каждой отдельной единицы. В таких случаях стандарт МСФО (IAS) 2 «Запасы» позволяет использовать следующие усредненные методы расчета себестоимости запасов:

- Метод ФИФО (первым поступил – первым выбыл);

- Метод средневзвешенной себестоимости.

МСФО IAS 2 запрещает использование метода ЛИФО (последним поступил – первым выбыл), так как считается, что он нарушает принцип сопоставления доходов и расходов.

FO – First In – First Out

При использовании метода ФИФО предполагается, что запасы, которые произведены или приобретены первыми, первыми будут выбывать. То есть запасы, оставшиеся на складе, состоят из последних приобретенных или произведенных партий.

FIFO считается хорошим методом оценки больших количеств запасов (партий запасов). При использовании FIFO стоимость запасов в финансовой отчетности оценивается по последней цене поступления. Это обеспечивает хорошую оценку запасов, поскольку самые последние затраты, скорее всего, близки к фактической стоимости запасов.

Средневзвешенная стоимость

Согласно МСФО IAS 2, средневзвешенная стоимость используется там, где запасы одинаковы или очень похожи. Например, если компания торгует пшеницей. Невозможно было бы определить каждую загрузку пшеницы, так как все они были бы смешаны. В этом случае полезно использовать средневзвешенную стоимость запасов.

При использовании метода средневзвешенной себестоимости, стоимость каждого вида запасов определяется по средневзвешенной стоимости запасов на начало периода и стоимости запасов, приобретенных или произведенных в течение периода. Среднее значение стоимости запасов на складе, как правило, обновляется при поступлении каждой новой партии запасов.

Примеры международного стандарта

Пример 2. На 1 июня 2017 года компания провела 400 единиц готовой продукции стоимостью 22 евро каждая. В течение июня произошли следующие сделки:

| Дата | Закупка, кол-во | Цена за ед., евро |

|---|---|---|

| 10.06.17 | 300 | 23 |

| 20.06.17 | 400 | 24 |

| 25.06.17 | 500 | 25 |

| Дата | Продажа, кол-во | Цена за ед., евро |

|---|---|---|

| 14.06.17 | 600 | 30 |

| 21.06.17 | 400 | 31 |

| 26.06.17 | 100 | 32 |

Рассчитаем себестоимость запасов с помощью двух методов оценки себестоимости по МСФО IAS Запасы:

1. Метод ФИФО

| ЗАПАСЫ | Кол-во, ед. | Итого | |

|---|---|---|---|

| На начало периода | 01.06.2017 | 400 | |

| Закупки | 10.06.2017 | 300 | 700 |

| Продажи | 14.06.2017 | -600 | 100 |

| Закупки | 20.06.2017 | 400 | 500 |

| Продажи | 21.06.2017 | -400 | 100 |

| Закупки | 25.06.2017 | 500 | 600 |

| Продажи | 28.06.2017 | -100 | 500 |

| На конец периода | 500 | ||

| Цена за единицу | 25 | ||

| Стоимость запасов на конец периода, евро | 12500 |

2. Метод средневзвешенной себестоимости

| ЗАПАСЫ | Кол-во ед. | Цена | Средневзвешенная себестоимость | Итого | Примечание | |

|---|---|---|---|---|---|---|

| 01.06.2017 | На начало периода | 400 | 22 | 8800 | ||

| 10.06.2017 | Закупки | 300 | 23 | 6900 | ||

| промежуточный итог | 700 | 22,43 | 15700 | 15700/700=22,43 | ||

| 14.06.2017 | Продажи | -600 | 22,43 | — 13 457 | ||

| промежуточный итог | 100 | 2 243 | ||||

| 20.06.2017 | Закупки | 400 | 24 | 9 600 | ||

| промежуточный итог | 500 | 23,69 | 11 843 | 11842/500=23,68 | ||

| 21.06.2017 | Продажи | -400 | 23,69 | — 9 474 | ||

| промежуточный итог | 100 | 2 369 | ||||

| 25.06.2017 | Закупки | 500 | 25 | 12 500 | ||

| промежуточный итог | 600 | 24,78 | 14 869 | 14869/600=24,78 | ||

| 28.06.2017 | Продажи | -100 | 24,78 | — 2 478,10 | ||

| Итог | 500 | 12 390 |

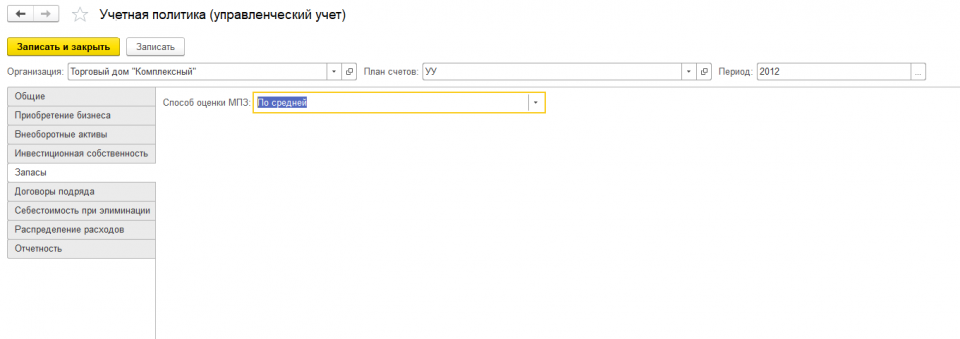

Рисунок 4. В программе «Финансист» в настройках управленческого учета для каждой организации можно выбрать способ оценки запасов по МСФО IAS 2 Запасы.

Последующая оценка запасов

После первоначального признания запасы должны оцениваться по наименьшей из двух величин:

- Себестоимость

- Чистая цена реализации

Чистая цена реализации – оценочная цена продажи запасов в ходе обычной деятельности за вычетом необходимых затрат на доведение запасов до готовности и ожидаемых необходимых затрат на продажу.

Этот подход продиктован необходимостью предоставления достоверной информации: активы не должны отражаться в отчетности по стоимости той экономической выгоды, которая ожидается от их продажи или использования. Поэтому при превышении себестоимости запасов над чистой ценой реализации необходимо провести обесценение запасов в том периоде, в котором произошло обесценение:

| Дт | Себестоимость | хх |

| Кт | Запасы | хх |

Сравнение себестоимости и чистой цены реализации необходимо проводить индивидуально для каждой позиции запасов. При таком анализе на уровне каждой категории нужно учитывать, как именно компания планирует использовать запасы.

Примеры: переоценка запасов

Пример 3. У компании есть запасы компонента А и продукта В. При этом компонент А используется для производства продукта В. Если чистая цена реализации компонента А окажется ниже себестоимости компонента А, но при этом чистая цена реализации продукта В окажется выше себестоимости продукта В, то обесценивать компонент А для чистой цены реализации не нужно: компания не планирует продавать компонент А, а использовать. И обесценения при использовании не наблюдается.

Пример 4. В конце года у компании есть три товарно-материальных запаса. Их себестоимость и чистая цена реализации:

| Запас | Себестоимость, евро | Чистая цена реализации, евро |

|---|---|---|

| 1 | 36 | 40 |

| 2 | 28 | 24 |

| 3 | 46 | 48 |

| Итого | 110 | 112 |

Необходимо рассчитать стоимость запасов в конце года по МСФО IAS 2 Запасы.

Итак, как отражают в международном стандарте запасы? Было бы неверно сравнивать общую стоимость 110 евро с общей суммой чистой цены реализации 112 евро. Сравнение должно быть сделано для каждого элемента, следовательно, стоимость запасов составит 106 евро:

| Запас | Себестоимость, евро | Чистая цена реализации, евро | Наименьшая из двух величин |

|---|---|---|---|

| 1 | 36 | 40 | 36 |

| 2 | 28 | 24 | 24 |

| 3 | 46 | 48 | 46 |

| Итого | 110 | 112 | 106 |

Часто компании узнают о снижении чистой цены реализации ниже себестоимости постфактум, то есть уже начав продавать запасы и столкнувшись с необходимостью снижения цены.

Факт продажи запасов по цене ниже себестоимости после отчетного периода (но до одобрения финансовой отчетности) является корректирующим событием в соответствии с МСФО 10 «События после окончания отчетного периода» и требует обесценения запасов в только что закончившемся отчетном периоде.

Стандарт ИАС два говорит о том, что если в последующих периодах перестали существовать обстоятельства, приведшие к необходимости обесценения запасов до чистой цены реализации, и запасы еще не израсходованы, то обесценение запасов нужно вернуть, но не выше изначальной стоимости.

Прекращение признания (выбытие) запасов

Выбытие запасов по МСФО IAS 2 признается как часть себестоимости в отчете о прибылях и убытках в том же периоде, когда признается выручка от их реализации.

Основные ошибки при учете запасов согласно стандарту

Хотя требования второго IAS не являются особенно сложными, тем не менее существует ряд областей, где компании-составители отчетности совершают ошибки, и они относятся к следующим двум основным категориям:

- Учет предметов в качестве товарно-материальных запасов, когда товар на самом деле не является запасом;

- Неправильная оценка запасов.

Рассмотрим далее подробнее первую категорию ошибок: учет предметов в качестве запасов, которые не входят в сферу применения:

- Частой ошибкой является включение следующих статей, которые не являются запасами и исключены из сферы действия этого стандарта: финансовые инструменты, биологические активы и сельскохозяйственная продукция до сбора урожая;

- Учет основных средств в качестве запасов по МСФО 2 (вместо IAS 16). Распространенная ошибка заключается в том, чтобы рассматривать основные средства (например, запасные части, компоненты) как запасы и классифицировать их в качестве оборотных активов в отчете о финансовом положении. Это приводит к занижению амортизационных отчислений в отчете о прибылях и убытках, поскольку запасные части/компоненты будут признаваться в качестве расходов только при их использовании, которые могут быть через несколько лет после текущего отчетного периода;

- Учет инвестиционной собственности как запасов по IAS 2 Запасы, когда нет активного строительства или развития. Это приводит к завышению оборотных активов в балансе/отчете о финансовом положении;

- Учет инвестиционной собственности в качестве запасов в соответствии с МСФО 2 , когда предприятие не решило, что делать с имуществом. Если девелоперская компания владеет землей и еще не решила, продавать или осуществлять строительство, возникает другая ошибка, когда эта земля учитывается как запасы;

- Учет рекламных брошюр и других рекламных активов в качестве запасов. Несмотря на распространенность рекламы в социальных сетях, многие отрасли промышленности по-прежнему тратят значительные суммы на каталоги почтовых заказов и рекламные брошюры, которые учитываются при инвентаризации.

Они часто учитываются как запасы в соответствии со стандартом, поскольку регистрируются в системе инвентаризации.

В некоторых случаях расходы понесены для предоставления будущих экономических выгод предприятию, но при этом не приобретаются и не создаются ни нематериальные активы, ни другие активы.

Субъект имеет право на доступ к товарам, когда он им владеет. Точно также он имеет право на доступ к товарам, когда они были построены поставщиком в соответствии с условиями контракта на поставку, и предприятие может потребовать их поставки в обмен на оплату. Услуги предоставляются, когда они выполняются поставщиком в соответствии с контрактом, чтобы доставить их предприятию, а не когда компания использует их для поставки другой услуги, например, для доставки рекламы клиентам.

Таким образом, учет этих рекламных активов в качестве товарно-материальных запасов является еще одной распространенной ошибкой, поскольку IAS 38 конкретно запрещает капитализировать эти активы в балансе / отчете о финансовом положении.

Этот принцип также может быть распространен на высокоценные активы, например, холодильники, часы и кондиционеры, распространяемые фармацевтическими компаниями в рамках продвижения их бренда (холодильники и кондиционеры используются для поддержания правильной температуры при хранении лекарств). Поскольку они приобретаются с намерением использовать их в маркетинговых целях, Комитет по интерпретациям финансовой отчетности, который рассмотрел этот вопрос на своем совещании в июне 2017 года, предлагает разработать решение по повестке дня о том, что затраты на эти активы должны быть отнесены на расходы.

Капитализация активов, используемых в исследовательском процессе, как запасы по международному стандарту

Иногда ошибочно капитализируют расходные материалы в качестве запасов, при этом расходные материалы будут использоваться в деятельности, которая не приведет к признанию актива. Примером этого является то, что фармацевтическая компания покупает запасы химических веществ, которые будут использоваться в ходе исследовательского процесса.

МСФО 38 требует, чтобы в случае поставки товаров, которые будут использоваться для деятельности, в которой не может быть признан нематериальный или другой актив, расходы признавались, когда предприятие получает право на доступ к этим товарам. Он разъясняет, когда предприятие имеет право на доступ к товарам, то есть когда предприятие владеет этими товарами.

Таким образом, в данной статье мы рассмотрели какой международный стандарт финансовой отчетности применим к запасам, учет запасов МСФО 2, признание запасов (в системе – это активы), их первоначальную и последующую оценку, а также основные ошибки, возникающие при применении данного стандарта компаниями.

В настоящее время для целей бухгалтерского учета применяются следующие способы оценки себестоимости товарно-материальных ценностей:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Указанные способы перечислены в ПБУ 5/01 (утв. приказом Минфина от 9 июня 2001 г. № 44н).

Для целей налогового учета организацией могут применяться следующие способы оценки материально-производственных запасов при их выбытии:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО).

В частности, указанные методы применяются для целей налогообложения в следующих случаях:

- при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) способы закреплены в пункте 8 статьи 254 НК РФ;

- при реализации покупных товаров способы закреплены в пп.3 п.1 ст. 268 НК РФ;

- при реализации или ином выбытии ценных бумаг способы закреплены в п. 9 ст. 280 НК РФ.

Заметим, что различие в количестве применяемых способов оценки МПЗ для целей бухгалтерского учета и для целей налогообложения возникло сравнительно недавно. Из правил бухгалтерского учета товарно-материальных ценностей исключен метод ЛИФО с 1 января 2008 года на основании приказа Минфина РФ от 26 марта 2007 г. N 26н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

Это объясняется стремлением сблизить отечественные стандарты бухгалтерского учета с международными. Однако для целей налогообложения по-прежнему применяют четыре метода оценки материально-производственных запасов.

Кратко опишем каждый из методов.

По себестоимости каждой единицы оцениваются МПЗ, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга. Такой способ применяется в исключительных случаях или при небольшой номенклатуре ТМЦ. Он характеризуется особенной трудоемкостью, при условии, что применяется на предприятиях с большой номенклатурой.

Например.

Компания производит корпусную мебель. Остаток на начало месяца витражного стекла составляет 5 листов на сумму 125 000,00 рублей.

В течение месяца приобретено: 3 листа витражного стекла на сумму 84 000,00 рублей.

Транспортные расходы включаются в себестоимость и составляют 3000 рублей.

В течение месяца было израсходовано 2 листа из остатка, 1 лист из поступления витражного стекла.

Определим фактическую себестоимость остатка: 125 000 / 5 = 25 000 рублей за лист;

Определим фактическую себестоимость поступления: (84 000 + 3 000) / 3 = 29 000,00 рублей за лист;

Стоимость израсходованного в процессе производства сырья за месяц составит: 25 000 * 2 + 29 000 = 79 000 рублей.

Как показывает пример, при применении этого метода нет необходимости производить дополнительные расчеты. Если есть возможность точно определить, какие именно материалы используются в производстве, применение этого метода имеет преимущества, поскольку списание материалов производится по их реальной стоимости, без отклонений.

Расчет по средней стоимости производится путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших в течение месяца запасов. Этот способ является наиболее распространенным, включается в типовые версии бухгалтерских программ.

Например, организация занимается производством корпусной мебели. Остаток ДСП на начало месяца составляет 300 листов на сумму 600 000,00 рублей.

В течение месяца поступление производилось несколькими партиями, в том числе:

- 100 листов на сумму 180 000,00 рублей;

- 50 листов на сумму 105 000,00 рублей.

Израсходовано в течение месяца: 410 листов ДСП.

Рассчитаем среднюю себестоимость одного листа ДСП: (600 000 + 180 000 + 105 000) / (300 + 100 + 50) = 885 000 / 450 = 1 966,67 рублей за лист.

Рассчитаем стоимость списанного на производство ДСП: 410 * 1 966,67 = 806 334,70 рублей.

Остаток ДСП на конец месяца составит 300 + 150 – 410 = 40 листов на сумму 40 * 1 966,67 = 78 666,80 рублей.

При способе ФИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости запасов первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца. Таким образом, последовательность списания при применении этого метода следующая: сначала списываются остатки на начало периода, затем первая партия, далее по порядку. Иначе этот метод можно назвать конвейерным. В условиях роста цен на приобретаемые материалы себестоимость приобретенной продукции минимальна, при этом оценка запасов и прибыли максимальна. А при падении цен — наоборот, запасы и прибыль минимизируются.

При применении метода ФИФО при расчете стоимости материалов, отпущенных в производство можно воспользоваться одним из нижеприведенных способов:

Первый способ основан на списании стоимости каждой партии по порядку: сначала списывается стоимость остатка, если количество списанных материалов больше остатка, списывается первая поступившая партия, далее вторая и последующие. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Второй способ основан на определении остатка материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Воспользовавшись условиями предыдущего примера, произведем расчет по методу ФИФО с применением двух вариантов.

Вариант 1:

Списано на производство:

300 листов на сумму 600 000,00 рублей; 100 листов на сумму 180 000,00 рублей; 10 листов на сумму 21 000,00 рублей. Всего: 801 000,00 рублей. Остаток на конец месяца 40 листов на сумму 84 000,00 рублей.

Вариант 2:

Остаток ДСП на конец месяца составляет 40 листов (300 + 150 – 410), весь остаток из второй партии. Соответственно стоимость остатка составляет: 84 000,00 рублей;

Рассчитаем стоимость списанного ДСП: 600 000 + 180 000 + 105 000 – 84 000 = 801 000,00

Средняя себестоимость одного листа ДСП, списанного на производство, составляет 801 000 / 410 = 1953,66 рублей за 1 лист.

При способе ЛИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости последних в последовательности приобретения. Метод ЛИФО является методом, противоположным методу ФИФО. В условиях роста цен — минимальная оценка запасов и прибыли. В условиях падения цен — максимизация оценки запасов и прибыли.

Существует два способа расчета стоимости материалов, отпущенных в производство с применением метода ЛИФО. Способы аналогичны вышеприведенным для метода ФИФО, с той разницей, что для первого варианта расчета используется стоимость последней поступившей партии, далее партии списываются в обратном порядке. Для определения остатка на конец периода используется стоимость наиболее ранней приобретенной партии. Для краткости воспользуемся последним способом расчета.

Условия примера те же.

Остаток ДСП на конец месяца переходит из остатка на начало месяца, поскольку на производство израсходовано 410 листов ДСП, из них 50 листов из последней партии, 100 листов из первой партии, 260 листов из остатка на начало месяца.

Итак, остаток составит 40 листов по цене 2000 рублей за лист, на сумму 80 000,00 рублей.

Определим стоимость ДСП, израсходованного на производство: 600 000 + 180 000 + 105 000 – 80 000 = 805 000,00

Средняя себестоимость 1 листа списанного на производство ДСП равна 1963,41 руб.

Оговоримся, что на практике используются два варианта применения способов средних оценок фактической себестоимости ТМЦ при отпуске в производство или списании на иные цели:

Первый, предполагает взвешенную оценку исходя из среднемесячной фактической себестоимости, в этом случае в расчет включаются количество, и стоимость материалов на начало месяца и все поступления за месяц (отчетный период).

Второй способ основан на определении фактической себестоимости материала в момент его отпуска (скользящая оценка), в этом случае расчет средней оценки производится на основании количества и стоимости материалов на начало месяца и всех поступлений до момента отпуска.

Таким образом, выбор даты, на которую производится оценка ТМЦ, определяет разницу между взвешенной и скользящей оценкой.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Варианты исчисления средних оценок фактической себестоимости материалов для целей бухгалтерского и налогового учета должны раскрываться в учетной политике организации.

Сравниваем полученные результаты:

| Показатель | Метод средней стоимости | Метод ФИФО | Метод ЛИФО |

| Списано на производство (руб.) | 806 334,70 | 801 000,00 | 805 000,00 |

| Средняя себестоимость списанных в пр-во (руб.) | 1 966,67 | 1953,66 | 1963,41 |

| Остаток на конец месяца (руб.) | 78 666,80 | 84 000,00 | 80 000,00 |

| Средняя себестоимость материалов в остатке | 1 966,67 | 2 100,00 | 2 000,00 |

В приведенном примере не прослеживается яркой тенденции к различиям полученных значений при применении различных способов оценки МПЗ, поскольку условиями примера предусмотрено колебание цены приобретения материалов. Так себестоимость остатка на начало составляет 2 000,00 рублей, в отчетном периоде материалы приобретались по цене 1800,00 и 2 100,00 рублей.

При условии устойчивого роста цен, наиболее выгодным, бесспорно, является метод ЛИФО, поскольку себестоимость списанных ТМЦ возрастает, а прибыль, соответственно снижается. Когда цены снижаются, наблюдается прямо противоположная картина при применении метода ФИФО. Во избежание скачков бухгалтера, как правило, выбирают и для целей бухгалтерского учета и для целей налогообложения метод списания МПЗ по средней себестоимости. Этот метод проверен временем и не вызывает сложностей в расчетах, а так же дает средние показатели при любых изменениях цен на рынке.

Для принятия верных управленческих решений в области управления запасами существует необходимость выбора способа оценки МПЗ для целей бухгалтерского учета.

Для целей налогообложения тот или иной метод оценки материалов применяется для оптимизации налогообложения, в частности для уменьшения платежей по налогу на прибыль при условии выбора того метода который предусматривает списание на уменьшение налоговой базы максимальных из числа возможных расходов.

Последствия применения разных методов оценки запасов для целей бухгалтерского учета и для целей налогообложения.

Каким же образом учесть разницы, возникающие при применении разных методов оценки запасов для целей бухгалтерского учета и для целей налогообложения. В этом случае возникает необходимость применения требований ПБУ 18/02.

Итак, организация применяет разные методы оценки запасов для целей бухгалтерского учета и для целей налогообложения. Какие же возникают разницы?

В случае, если сумма расходов, отраженная в бухгалтерском учете превышает сумму расходов, принятую для налогообложения, возникает вычитаемая временная разница, и, как следствие, отложенный налоговый актив (ОНА). Если сумма расходов, отраженная в бухгалтерском учете меньше, чем сумма расходов, принятая для исчисления налога на прибыль возникает налогооблагаемая временная разница, и, как следствие, отложенное налоговое обязательство. Рассмотрим возникновение разниц на основании данных нашего примера.

При расчете методом средней себестоимости, сумма относимая на себестоимость составляет 806 334,70 рублей, при методе ФИФО – 801 000,00 рублей, при методе ЛИФО 805 000,00 рублей.

| Применяемая оценка МПЗ для целей | Возникающие разницы | ОНА/ОНО | |

| Бухгалтерского учета | Налогообложения | ||

| По средней себестоимости 806 334,70 |

С применением метода ФИФО 801 000,00 |

Вычитаемая временная разница | ОНА |

| По средней себестоимости 806 334,70 |

С применением метода ЛИФО 805 000,00 |

Вычитаемая временная разница | ОНА |

| С применением метода ФИФО 801 000,00 |

По средней стоимости 806 334,70 |

Налогооблагаемая временная разница | ОНО |

| С применением метода ФИФО 801 000,00 |

С применением метода ЛИФО 805 000,00 |

Налогооблагаемая временная разница | ОНО |

Оптимальным методом оценки МПЗ для целей налогового учета в организациях, применяющих упрощенную систему налогообложения, является метод ФИФО, поскольку способ оценки МПЗ по средней себестоимости для целей налогового учета расходов при УСН не позволяет соблюдать требования ст. 346.17 НК РФ, в части контроля оплаты расходов. При этом у организации сохраняется возможность вести учет МПЗ «по средней» в бухгалтерском учете.

Конечно, возникновение разниц между бухгалтерским и налоговым учетом приводит к усложнению учетного процесса, как следствие к большему количеству ошибок. Однако конъюнктура рынка, наличие множественных подходов пользователей бухгалтерской отчетности (например, организации выгодно показать прибыль для выплаты дивидендов в большем размере) и последние изменения в законодательстве увеличивают количество ситуаций, когда эти разницы возникают. Кроме того, если номенклатура материалов (товаров) невелика и у бухгалтера есть возможность партионного учета, следует задуматься, а так ли удобен и практичен с точки зрения налогообложения метод средневзвешенной оценки.

Деятельность любой компании невозможна без использования оборотных средств, в составе которых значительную часть занимают запасы товарно-материальных ценностей. Существенное отличие запасов от других видов оборотных средств в том, что их стоимость можно определять разными методами. Применение того или иного метода оценки стоимости запасов позволяет влиять на различные показатели финансовой отчетности, величину налогооблагаемой прибыли. Поэтому грамотный выбор метода определения стоимости запасов помогает компании улучшить финансовый результат своей деятельности, а ошибки в выборе такого метода часто приводят к начислению излишнего налога на прибыль и снижению величины прибыли.

МЕТОДЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ЗАПАСОВ КОМПАНИИ

Прежде чем изучать методы определения стоимости запасов, кратко рассмотрим особенности этой категории оборотных активов компании, поскольку они разные по структуре и для их оценки невозможно использовать один и тот же метод.

Если обратиться к бухгалтерскому балансу, то в нем для категории запасов отведена строка 1210 «Запасы» с расшифровкой по трем группам:

- строка 1211 «Сырье и материалы»;

- строка 1212 «Затраты в незавершенном производстве»;

- строка 1213 «Готовая продукция и товары для перепродажи».

Такая группировка детализирует сведения о наличии у компании запасов ТМЦ, но не дает полного представления об их структуре. Например, категория «Сырье и материалы» включает как минимум десять групп запасов, которые имеют совершенно разные цели использования и характеризуются разным отношением к процессам деятельности предприятия.

В то же время к категории «Затраты в незавершенном производстве» относятся также полуфабрикаты собственного производства и продукция, еще не прошедшая стадии дополнительной упаковки и комплектации перед передачей на склад готовой продукции.

На структуру запасов товарно-материальных ценностей напрямую влияет сфера деятельности компании.

В торговой компании большая часть запасов всегда приходится на товары для перепродажи, в строительной компании основными видами запасов выступают строительные материалы, а для производственной компании характерно преобладание сырья и материалов для выпуска продукции и тары для ее упаковки.

По этой причине практически все коммерческие компании в своем аналитическом балансе рассматривают остатки запасов товарно-материальных ценностей в следующей детализации (табл. 1).

_2023_18-19(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0).jpg)

Из таблицы 1 видно, что такое разнообразие запасов подразумевает различные подходы к оценке их балансовой стоимости. Выбор метода оценки запасов влияет на показатели баланса и отчета о финансовых результатах (основные финансовые отчеты), поскольку все методы подразумевают распределение стоимости запасов между остатками товарно-материальных ценностей, хранящимися на складах, и реализованными ТМЦ.

Действующее законодательство предусматривает три метода определения стоимости запасов:

- метод специфической идентификации (по себестоимости каждой единицы ТМЦ);

- метод оценки по стоимости первых по времени приобретения ТМЦ (метод ФИФО);

- метод средневзвешенной стоимости товарно-материальных ценностей.

Метод специфической идентификации

Метод специфической идентификации используют, если организация учета хозяйственной деятельности позволяет компании сопоставить каждую единицу выпущенной или реализованной продукции с конкретной закупкой сырья или выпуском продукции. Другими словами, правильно использовать этот метод могут только предприятия, где ведется партионный учет запасов ТМЦ.

В данном случае четко прослеживается, какая партия сырья пошла на выпуск отдельной партии готовой продукции или какая партия выпущенной продукции была отгружена покупателю.

Данный метод определения стоимости запасов наиболее точный. В то же время он самый трудоемкий, поэтому в основном применяется на предприятиях с небольшим объемом бизнеса или в компаниях с немассовым выпуском продукции.

Метод ФИФО

Метод ФИФО основан на допущении, что предприятие отпускает в производство или реализует покупателям партии товаров в такой очередности, в какой они поступают на склады хранения.

При использовании данного метода вне зависимости от того, какая фактически партия запасов ТМЦ списывается со склада хранения, в учете списывают самую раннюю по дате поступления партию. Конечно, это может привести к искажению стоимости запасов, но позволит упростить учет запасов ТМЦ и не сопоставлять каждую единицу выпущенной или реализованной продукции с конкретной закупкой сырья или выпуском продукции.

Метод средневзвешенной стоимости

Метод средневзвешенной стоимости подразумевает оценку средней стоимости запасов, находящихся на складе и реализуемых покупателю.

Средняя стоимость единицы запаса рассчитывается как сумма себестоимостей разных партий запаса, деленная на количество единиц этих же самых партий запасов.

Этот метод больше всего подходит для предприятий массового выпуска продукции, поскольку не требует ведения партионного учета. Он позволяет легко рассчитать стоимость запасов, хранящихся на складах и реализуемых покупателям, при любом количестве их номенклатурных позиций. Однако при этом величина искажений в стоимости запасов будет меняться прямо пропорционально разнице между закупочной стоимостью разных партий товарно-материальных ценностей.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2023.

Производя оценку запасов, надо определять ценность всех резервов, находящихся на учете:

- Имеющихся в наличии (текущих, неликвидных, страховых, в том числе сезонных);

- Находящихся в каналах реализации продукции, не оплаченных клиентами — переданных для сбыта посредникам плюс в дороге к ним;

- Находящихся в пути, оплаченных поставщиками, в т. ч. тех, что были не отгружены ими и приняты на ответственное хранение.

Существует несколько методов учета запасов. При их выборе необходимо принимать во внимание специфические черты каждого.

FIFO (ФИФО). Это способ, при котором однородный товар, пришедший в разное время, учитывается автономно по стоимости поступления каждой партии, а при реализации списывается себестоимость продукции, поступившей первой.

Применение данного метода в бухгалтерии характерно тем, что остатки на балансе в наибольшей степени сообразуются с актуальными рыночными ценами, т. к. на балансовых счетах преобладают закупки, произведенные позже. Но при использовании FIFO себестоимость не соответствует актуальной рыночной стоимости. Это обусловлено тем, что в нее входят закупки, совершенные ранее.

Когда инфляционные процессы в экономике приводят к увеличению закупочных цен, то у компании выходит самая высокая чистая прибыль. Это становится причиной сверхвысоких налоговых выплат. В случае, если цены на рынке снижаются, чистая прибыль получается самой низкой. Налоги в такой ситуации, естественно, будут минимальными.

LIFO (ЛИФО). Особенностью данного метода является то, что при реализации списывается себестоимость товаров, поступивших последними. Учитывается продукция, так же, как и в предыдущем случае, по стоимости поступления каждой партии отдельно. Использование метода LIFO приводит к тому, что на балансе сохраняются товары, купленные давно.

Специфика ЛИФО состоит в том, что при инфляции в случае увеличения закупочной стоимости продукции остатки на балансе оказываются существенно ниже действующих рыночных цен, а себестоимость продаж в наибольшей степени им отвечает. То есть она выходит самой высокой. В итоге получается наиболее низкая прибыль и минимальные налоговые выплаты. Уменьшение закупочных цен меняет ситуацию в обратную сторону. При LIFO (в отличие от FIFO) не учитывается физическое движение продукции. Основным мерилом при оценке товарных запасов является движение цен.

Средневзвешенный . Этот метод состоит в том, что учет продукции ведется по средней стоимости. Она получается путем суммирования цен всех партий товара за отчетный период. В общее число включается стоимость имеющейся и вновь поступившей продукции, а также остаточная балансовая стоимость на начало отчетного периода. По итогам использования средневзвешенный метод находится между FIFO и LIFO. При оперативном обороте запасов он практически идентичен первому.