Краткосрочное кредитование – наиболее распространенный вид заимствований для срочных нужд населения. В выдаче кредитов на небольшой срок банк не заинтересован: низкие ставки не принесут финансовой структуре прибыли. Высокие процентные ставки банковскими учреждениями завуалированы быстрым сроком ответа и минимальным количеством необходимых к подаче документов.

Формы краткосрочного кредитования

Краткосрочное кредитование предприятий

Анализ краткосрочного кредитования

Краткосрочное кредитование юридических лиц

Объекты краткосрочного кредитования

Формы краткосрочного кредитования

Формы краткосрочного кредитования выражены категориями:

- Банковский кредит. Займ выдается только юридическим лицам. Доступен только организациями, которым выдана лицензия.

- Коммерческий кредит. Форма, способствующая созданию безналичного расчета.

- Потребительский кредит. Самой главное требование – целевое назначение средств выданных физическим лицам.

- Государственный кредит. Государство участвует в кредитовании областей или отраслей, а также коммерческих банков при их продаже кредитных ресурсов.

- Международный кредит. Представляет собой совокупные долговые отношения, находящиеся на международном уровне.

Ранее был известен ростовщический кредит. Сейчас относится к исторической форме кредитования.

Краткосрочное кредитование предприятий

Краткосрочное кредитование предприятий позволяет компании самостоятельно распоряжаться денежными средствами выделенными банком. Краткосрочный кредит выдается на срок до одного года, в большинстве случаев, от одного до трех месяцев. Краткосрочный кредит позволяет предприятию погасить настоящие долги, нормализовать сложившуюся экономическую ситуацию.

При взятии займа нужно просчитывать множество факторов, возможных форс-мажоров в погашении кредита, так как процентная ставка достаточно высока, как и штрафные санкции.

Анализ краткосрочного кредитования

Проводя самостоятельный анализ краткосрочного кредитования, нужно учитывать показатели работы банка за отчетное время, сравнивать финансовое состояние с показателем прошлых периодов. Проанализировав популярный ввиду простоты получения вид кредитования, банк получит результаты успешности.

Основными документами для проведения анализа служат бухгалтерские книги, оборотные ведомости, журналы, лицевые счета, картотеки, банковские договора и банковский баланс.

Перед взятием краткосрочного кредитования нужно удостовериться в правдивости полученного анализа, исследовать отзывы настоящих клиентов финансового учреждения.

Краткосрочное кредитование юридических лиц

Краткосрочное кредитование юридических лиц способствует реализации различных бизнес-проектов, пополнению оборотных средств предприятия в сложные для компании времена. Для юридических лиц могут быть предложены кредиты в хозяйственной и государственной формах.

Различают следующие виды кредитования: овердрафт, краткосрочные ссуды, краткосрочные кредитные линии. Предприниматели предпочитают пользоваться овердрафтом. Такой способ не требует заключения дополнительных договоров.

Овердрафт – распространенный способ получения средств с расчетного счета в «минус». При пользовании овердрафтом процентная ставка по оговоренному сроку в большинстве случаев не снимается.

Объекты краткосрочного кредитования

В качестве объектов краткосрочного кредитования рассматриваются оборотные денежные средства компании-заемщика. Объекты краткосрочного кредитования здесь – предметы владения заемщика, выполняемые обязательства.

Для успешного кредитования нужно, чтобы собственность была ликвидной. При краткосрочном кредитовании возможен залог некоторой собственности.

При выдаче краткосрочных кредитов наличными сумма в большинстве случаев выдается меньше стоимости залогового имущества. Факт обусловлен тем, что при продаже объектов компенсируются риски утраты банковской структуры.

Для решения финансовых вопросов многие компании привлекают внутренние и сторонние источники финансирования. Во втором случае у фирмы на определенной стадии могут возникнуть так называемые долгосрочные и краткосрочные обязательства. При их наличии одной из главных задач фирмы или предприятия являются своевременные возвраты долгов, при этом полученные средства не являются собственностью фирмы, она просто пользуется ими до того момента, когда придет срок их возврата.

Как разделяются активы и обязательства на краткосрочные и долгосрочные согласно Международным стандартам финансовой отчетности?

Признаки краткосрочных обязательств

Данная разновидность кредитных средств обладает следующими особенностями:

- Общий размер заемных средств во многом определяет продолжительность производственного цикла предприятия. Чем более значительны краткосрочные обязательства субъекта хозяйственной деятельности, тем меньшие суммы он будет привлекать, чтобы использовать их для оплаты текущих расходов в процессе работы фирмы.

- Краткосрочные обязательства предприятия заменяют бесплатный источник заемного капитала.

- Суммарный размер задолженностей часто определяется тем, насколько успешно компания осуществляет торговлю своей продукцией. Активно работающее предприятие вынуждено постоянно расходовать финансы, поэтому часто ему требуются заемные средства.

- При составлении бухгалтерской отчетности фирмы стоит помнить, что краткосрочные обязательства в балансе – это «Пассив».

- В некоторых случаях задолженности, сроки которых менее 12-месячного периода, можно погашать при помощи текущих активов. Данные финансовые средства задействованы при плановой деятельности субъекта хозяйствования, а чтобы использовать их для погашения задолженностей, зачислить их надо не позднее 12-месячного срока с даты создания задолженности.

- Сумма данной разновидности задолженности зависит от частоты выплат по ней, что дает возможность оперативно работать с источниками средств при осуществлении производственной деятельности.

- Размер краткосрочных обязательств трудно оценить в перспективе, данная ситуация вытекает из невозможности точно рассчитать размер сумм, составляющих основу обязательств по долгам.

Как отражаются краткосрочные обязательства в Бухгалтерском балансе?

Расчет коэффициента и его значение

Описываемая задолженность выражается при помощи коэффициента, который демонстрирует долю обязательств по отношению к общему долгу. Чтобы рассчитать данный коэффициент, пользуются следующей формулой:

Ккз = Ко : (Ко + До)

где

- Ккз – коэффициент, который необходимо рассчитать,

- Ко – краткосрочные,

- До – долгосрочные.

используемые обязательства:

Показатель, который будет получен после проведенных операций, показывает, насколько субъект хозяйствования в течение 12-месячного периода зависит от заемных финансовых вливаний. Если коэффициент краткосрочных обязательств получился высоким, это свидетельствует о том, что фирма платежеспособна, респектабельна и надежна.

Краткосрочные обязательства и их составляющие

При внесении в отчетность долговых обязательств, должны учитываться все заемные средства фирмы. Краткосрочные обязательства компании состоят из следующих компонентов:

- Условной оплаты.

- Средств, которые занимались на длительный срок, но их часть нужно вернуть в сроки, не превышающие 12-месячного периода.

- Кредиторской задолженности.

- Доходов, которые предприятие не заработало.

- Долговых обязательств до востребования.

- Депозитных вкладов, размещенных на 12-месячный период, и которые будут возвращены.

- Налоговых отчислений.

- Дивидендов, которые необходимо выплатить владельцам акций.

- Займов по векселям со сроками менее 12-месячного периода.

- Задолженностей, требующих погашения не позднее 12-месячного срока.

Вопрос: Как отразить в учете организации (должника) исполнение ее обязательств по договору краткосрочного процентного займа поручителем (юридическим лицом) и дальнейшее погашение организацией задолженности перед ним, если помимо суммы, выплаченной поручителем кредитору, организация уплачивает поручителю начисленные на эту сумму проценты, размер которых соглашением о выдаче поручительства не установлен?

Посмотреть ответ

Разновидности краткосрочных обязательств

Краткосрочные обязательства можно разделить на несколько подвидов:

- Операционные. К этому типу задолженностей можно отнести: оплату на аренду, авансовые отчисления, полученные субъектом хозяйствования, налоги, текущие платежи в бюджет. К группе операционных обязательств отнесены задолженности компании по полученным материалам, которые будут задействованы в производстве, а также начисленная, но пока не выплаченная зарплата работникам фирмы.

- Долги, подлежащие возврату не позднее 12-месячного периода с даты формирования отчетности.

- Средства, которые требуются для погашения задолженностей в течение 12-месячного периода. К этой категории относятся бонусные выплаты, отчисления работникам фирмы за отпуска, бонусы и прочие краткосрочные обязательства.

Условия возникновения задолженности

Данный тип задолженности может образоваться из-за того, что нельзя предугадать доходы, которые получит фирма, или размер убытков, которые она понесет. Например, в местности, где фирма производит свою продукцию, всегда существует возможность природных катаклизмов или техногенных катастроф. Эта угроза может существенно нарушить производственный цикл компании. Считается, что вероятность того, что случится катастрофа, может быть большой, небольшой и средней.

Краткосрочные обязательства разделяют на две категории:

- Расчетные.

- Точно определимые.

Конкретную сумму расчетных обязательств нет возможности определить до наступления расчетной даты. Поскольку расчетная дата наступит обязательно, задачей бухгалтера является точный расчет суммы, которую фирма-заемщик должна представить к погашению. Примерами указанного типа обязательств могут быть налоги на имущество или получение прибылей, а также оплаченные отпуска работников фирм или выполнение гарантийных требований.

Точно определимыми краткосрочными обязательствами выступают будущие выплаты, которые были прописаны в договоре или указаны в законодательных актах и поддающиеся точному расчету. При учете таких обязательств необходимо определить наличие нужной суммы для оплаты каждого обязательства и контролировать, чтобы оплата задолженности была верно зафиксирована. В качестве примеров точно определимых обязательств выступают: займы в банках, векселя, дивиденды, счета. Также сюда относят доходы, которые не были заработаны, акцизные сборы и уплата налогов с продаж.

Векселя, как инструмент долговых обязательств

Такие ценные бумаги имеют ту же смысловую нагрузку, что и понятие «кредиторская задолженность». Векселя использует компания, чтобы получить продукцию и финансирование, которые не будут задействованы при осуществлении основной деятельности данного субъекта хозяйствования.

Краткосрочные ценные бумаги условно подразделяют на обеспеченные и необеспеченные. Эта классификация во многом определяется условиями, которые были оговорены при заключении соглашения. В качестве обеспечения можно рассматривать закладные на имущество фирмы-должника или права на арест имущества.

Если компания имеет краткосрочные задолженности, обеспеченные такими векселями, то в отчетности прописывают активы, с помощью которых данные обязательства будут погашаться.

Сегодня компании оперируют как процентными, так и беспроцентными вексельными обязательствами. Для процентных ценных бумаг характерна четко прописанная ставка. На беспроцентных векселях отметка о взимаемых процентах отсутствует, но после их использования все равно необходима уплата дополнительных процентов.

Авансы и другие виды обязательств

Авансовые платежи связаны с тем, что при осуществлении сделок часто возникают предпринимательские риски. Если компания запрашивает аванс, а контрагент не исполняет условия договора, то при помощи этого платежа можно будет хотя бы частично погасить убытки.

Если говорить о других видах обязательств, то они могут включать в себя выплаты зарплат персоналу, а также процентов по кредиту.

Особая статья расходов – налоги. Ее всегда включают в структуру краткосрочной задолженности. Налоги состоят из всех средств, которые будут отправлены в бюджеты различных ведомств.

После того как будет подведена оценка работы компании, а также сдана вся отчетная документация, начисляются дивиденды, — они будут выплачены держателям акций. В пассив баланса предприятия заносятся также перечисления по требованиям кредиторов. На предприятии может возникнуть еще одна разновидность краткосрочных долговых обязательств – задолженность по зарплате. Если компания не рассчиталась с персоналом, то средства, которые еще не были выплачены, относят к краткосрочным обязательствам.

Краткосрочные активы – части капитала компании, которые направляются на уплату краткосрочных обязательств, срок оплаты которых не должен превышать 12-месячный срок. Данные активы формируются в тот момент, когда создается предприятие. К ним принадлежат:

- Спонсорские средства.

- Платежи из бюджета.

- Паевые взносы.

- Взносы акционеров компании.

Пополнение краткосрочных активов также возможно из таких источников, как:

- Кредиторская задолженность.

- Депозитные средства, размещенные в банках, и срок хранения которых не превышает 12-месячного периода.

- Перераспределяемые капиталы, которые создаются из прибылей из фондов накопления и потребления.

Долгосрочные обязательства

Под долгосрочными обязательствами понимают такие разновидности займов, которые будут возвращены через срок, превышающий 12-месячный рубеж с даты поступления. К долгосрочным обязательствам относятся:

- Различные типы задолженностей, возникновение которых может привести к убыткам в деятельности субъектов хозяйствования.

- Задолженности, которые образуются при плановой работе фирмы, например, пенсионные отчисления.

- Обязательства, возникшие при покупке активов, появившиеся после выпуска долгосрочных облигаций.

При фиксации отчетности долгосрочных обязательств предприятия необходимо указывать такую информацию:

- Гарантии того, что данные обязательства будут погашены.

- Размер процентной ставки.

- Особенности задолженности.

- Указывается период, в течение которого долги будут возвращены.

Важно! При отражении в отчетности данных по долгосрочным обязательствам для облигаций, следует указывать сведения, которые могут повлечь снижение их номинальной стоимости. Также необходима фиксация всей информации о скидках или бонусах по указанным обязательствам.

В некоторых случаях при нарушении определенных условий соглашения кредитор может потребовать мгновенного погашения займа. В данном случае согласно международным стандартам данные обязательства следует рассматривать как краткосрочные. В качестве долгосрочных данные обязательства можно рассматривать лишь в следующих случаях:

- Исключается возможность того, что в течение 12 месяцев, начиная с отчетной даты, произойдут нарушения.

- Перед утверждением финансовой отчетности кредитор согласился не требовать оплаты обязательств, даже если условия соглашения будут нарушены.

Долгосрочные обязательства – это также разнообразные виды задолженностей предприятия, которые подлежат погашению в сроки, превышающие 12-месячный рубеж. К такой разновидности обязательств относят оценочные обязательства предприятия, отложенные налоговые обязательства и долговые обязательства.

Среди часто используемых видов долгосрочных обязательств выделяют:

- Отсроченные налоговые отчисления.

- Арендные платежи, которые нужно оплачивать реже, чем раз в 12 месяцев.

- Облигации, сроки по которым дольше годичного периода.

- Векселя, сроки по которым дольше годичного периода.

- Кредиты и займы, полученные на более, чем годичные сроки.

При оценивании финансовой стабильности субъекта хозяйствования долгосрочные обязательства компании разделяют на две подгруппы:

- Доли долгосрочной кредиторской задолженности, которые будут погашены в сроки, превышающие 12-месячный период после подачи отчетности.

- Доли долгосрочной кредиторской задолженности, которые будут погашены ранее 12-месячного периода с даты предоставления отчетности.

Коэффициент покрытия долгосрочных обязательств представляет такой расчетный показатель: отношение чистого прироста свободных средств к величине платежей по долгосрочным обязательствам.

Под чистым приростом свободных средств понимают чистую прибыль фирмы после учета амортизации и выплаты налогов. Под платежами по долгосрочным обязательствам — возврат занятых ранее средств и уплату начисленных процентов.

Важно! Для формирования верной отчетности по определенным счетам в примечаниях указывают поясняющую информацию. К примеру, если векселя выписаны на крупные суммы, то формируется пояснительная записка, в которой указывают дату погашения, остатки и процентные начисления, а также другие особенности данных финансовых документов.

Если были заключены какие-либо особые кредитные договоры, были оформлены коммерческие кредиты или открыты линии кредитования, такие документы также подлежат раскрытию.

Для краткосрочных обязательств предназначен пятый раздел баланса, для долгосрочных — четвертый. Долгосрочные обязательства в балансе — это пять строк со своими номерами:

- В 1410-й – отражают суммарный заемный капитал.

- В 1420-й — относят налоговые выплаты.

- В 1430-й — включают оценочные займы.

- В 1450-й — включают иные долгосрочные обязательства организации.

- В 1400-й — суммируют все предыдущие строки.

Часто отчисления налогов на предприятии не рассматриваются в качестве долгосрочных обязательств. Большинство компаний отчисляют налоги ежеквартально, что означает выплаты чаще 1 раза за год, поэтому их относят к краткосрочным. Также в качестве собственных средств фирмы могут выступать долгосрочные долговые обязательства.

Вопрос: Как отражается в бухгалтерском учете и годовой бухгалтерской отчетности полученный организацией в банке долгосрочный кредит на осуществление текущей деятельности?

Посмотреть ответ

Например, если был взят кредит на долгий период и с небольшой процентной ставкой или при кредитовании полностью отсутствуют проценты. Долгосрочные обязательства, которые взял на себя субъект хозяйствования, если в данный момент на рынке высокая инфляция, могут быть выгодны компании. Под действием инфляции ценность денег постоянно уменьшается. Так, за 1 миллион рублей сегодня можно купить меньше товаров, чем 10 лет назад. Этот момент, наряду со всем вышесказанным, важно учитывать при ведении бухгалтерии, чтобы обеспечить стабильность и платежеспособность своего предприятия.

На фондовом рынке можно инвестировать в акции несколькими способами:

- Покупать акции на длительный период и получать прибыль от дивидендных выплат, а также роста стоимости акций. Данный вид инвестирования можно отнести к долгосрочному.

- Покупать акции и удерживать их на протяжении краткосрочного периода времени с целью получить прибыль от предстоящего события в компании. Например, публикации квартальных отчетов. Этот вариант можно отнести к краткосрочным инвестициям.

- Спекулировать акциями в течение торговой сессии. Данный вид трейдинга относится к внутридневному.

Ранее я уже рассказывал вам о том, как искать акции для долгосрочных инвестиций, поэтому сегодня мы поговорим краткосрочном трейдинге, и как выбирать акции для краткосрочных инвестиций.

Что такое краткосрочные инвестиции?

Краткосрочные инвестиции подразумевают под собой отработку определенной идеи или события, которое должно произойти в ближайшее время. При этом время удержания акции может быть от 1 дня до нескольких месяцев. Всё зависит от того, какая идея отрабатывается.

Период удержания сделки в краткосрочных инвестициях носит условный характер и не имеет строгих рамок. В данной статье под краткосрочными инвестициями подразумевается время удержания позиции свыше 1 торговой сессии вплоть до нескольких месяцев.

Повторюсь, это условный временной период, так как нет четкого разделения инвестиций на краткосрочные и долгосрочные. Все зависит от того, как долго будет отрабатываться та или иная идея, и часто бывает так, что краткосрочные инвестиции переходят в раздел долгосрочных, так как инвестор в момент достижения цели решил не продавать акцию.

Отбор акций для краткосрочного вида трейдинга можно разделить на две части.

- Отбор акций, основанный на техническом анализе.

- Отбор акций, основанный на фундаментальном анализе.

На самом деле, крайне редко бывает, что акция покупается на основании лишь одного из видов анализа. Иногда на решение больше влияют выводы из технического анализа, иногда – из фундаментального. Но идеальную ситуацию мы встречаем, когда оба вида анализа указывают в одном направлении.

Отбор акций для краткосрочных инвестиций по данным технического анализа

Разберем, как сделать отбор акций для краткосрочных инвестиций, полагаясь на технический анализ.

Для того, чтобы сделать подобный отбор, необходимо обладать знаниями в области технического анализа хотя бы на уровне начинающего трейдера.

Требуется знать:

- Основные графические фигуры.

- Как находить уровни поддержки/сопротивления и как использовать их в торговле.

- Основные технические индикаторы и как с ними работать.

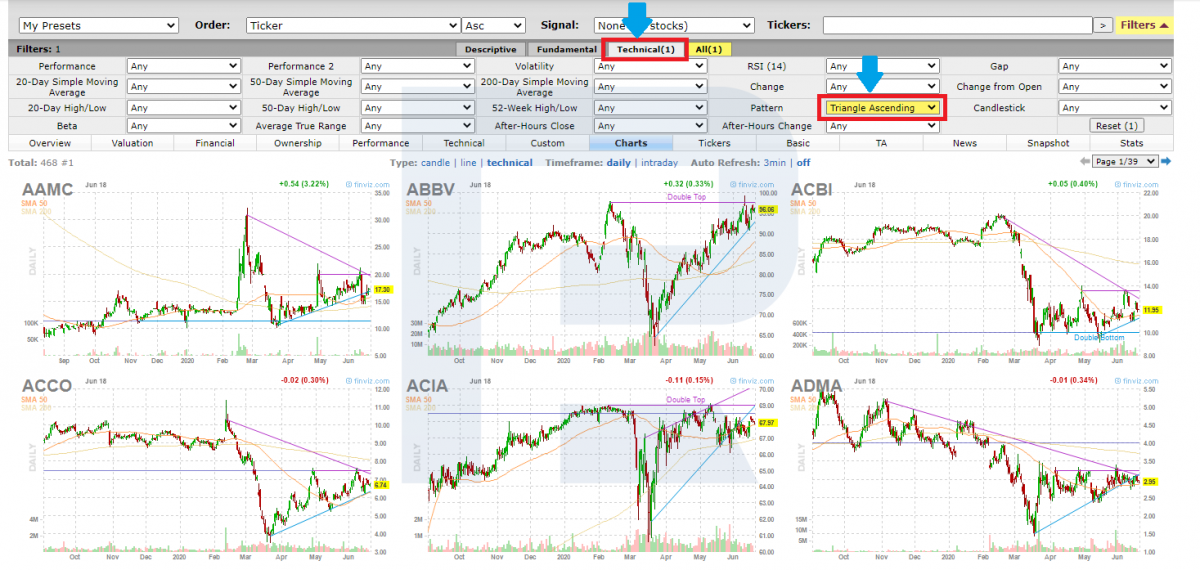

Самым простым способом отбора является поиск графических фигур. Для этого вам понадобится сайт Finviz.com.

В сканере акций выбираем поиск по техническим параметрам и указываем, какая фигура нас интересует. В данном случае выбираем фигуру «Треугольник».

Фигуры на сайте ищет программа, и она не всегда корректно будет находить то, что нам надо. Поэтому визуально оцениваем предложенные варианты и просматриваем как минимум 3 страницы.

Из представленных ниже акций выбираем те, у которых фигура «Треугольник» выглядит самой красивой. То есть, цена практически не выходит за границы линий, и фигура похожа именно на «Треугольник», а не что-то подобное ему.

Паттерн «Треугольник» на акции Acco Brands Corporation

В данном случае можно рассмотреть акцию компании Acco Brands Corporation (NYSE: ACCO). На графике четко просматривается горизонтальная линия, пробой которой будет являться сигналом к покупке акции, и нижняя линия, указывающая на поджатие цены к верхней границе.

Таким образом, мы получаем готовую торговую идею, в которой присутствует:

- Точка входа (пробой Уровня сопротивления).

- Уровень цены для фиксации прибыли (ширина «Треугольника»).

- Выход из позиции (возврат котировок обратно в «Треугольник»), на случай, если цена не пойдет по запланированному сценарию.

Теперь остается ждать точки входа. А за это время можно оценить ситуацию: посмотреть новости о компании и просчитать, сколько дней примерно придется удерживать позицию для данной краткосрочной инвестиции открытой.

Для этого изучаем историю и смотрим, за какое время акция проходила такое расстояние раньше. В итоге получаем, что акция преодолевала 3.5 USD минимум за 10 дней и максимум за 27 дней. Выводим среднее значение и ориентируемся на то, что акцию придется удерживать в портфеле около 18 дней.

Точно также можно делать отбор по другим параметрам технического анализа. В любом случае, у вас будет идея, которую можно будет отработать.

А теперь обратите внимание, как подобная этой идея отрабатывалась на истории.

На графике акции был сформирован «Треугольник», она попала в сканер сайта Finviz.com, где и можно было её найти. Потом произошел пробой сопротивления на 27.70, и цена за 14 дней достигла предполагаемой цели.

Об акциях Acco Brands Corporation я рассказывал 13 мая на нашем канале Youtube, еще когда эта фигура только формировалась.

Отбор акций для краткосрочных инвестиций по данным фундаментального анализа

Фундаментальный анализ с точки зрения логики выглядит более надежным, так как мы рассматриваем финансовое состояние компании, которое должно повлиять на стоимость акции. Однако очень часто бывает, что реальное положение дел в компании очень сильно расходится с тем, что происходит с акциями.

К примеру, компания Tesla (NASDAQ: TSLA) свыше 4 лет подряд оставалась убыточной, но её акции постоянно росли в цене. Поэтому не стоит полагаться на все 100% на фундаментальный анализ, но некоторую информацию можно использовать для крактосрочных инвестиций.

Краткосрочные инвестиции с дивидендами

Приведу пример с выплатой дивидендов. Вроде бы, ничего особенного: купил акцию, держишь её длительный период времени и потом получаешь дивидендную выплату. На самом деле, зная информацию о том, когда будет производиться выплата дивидендов, можно заработать больше, чем на самих дивидендах.

Как заработать на информации о дивидендах?

Для того, чтобы заработать на дивидендах надо знать, кому и при каких условиях производится начисление дивидендных выплат. Решение о размере и выплате дивидендов принимается на собрании акционеров. Там же определяется, и кому выплачивать эти дивиденды. То есть, определяется дата, на которую инвестору необходимо держать акции в портфеле, чтобы получить дивиденды.

Это число называется Ex-date (на российском рынке акций — «дата отсечки»). В платформе R StocksTrader есть встроенный сканер по отбору акций, который показывает Ex-date по бумагам компаний. Зная эту дату, трейдеры могут купить акцию за день до выплаты, а уже наследующий день после открытия рынка получить дивиденды и тут же продать бумагу.

И здесь кроется возможность получить прибыль не только от дивидендов, но и от роста стоимости акции. Ведь информация по Ex-date доступна всем и большинство желает получить дивиденды, не удерживая акцию годами. В итоге, за несколько дней до выплаты наблюдается повышенный спрос на акции компании, что приводит к росту цены. Вот на этом и можно заработать, и прибыль в таких ситуациях в несколько раз может превышать выплату по дивидендам.

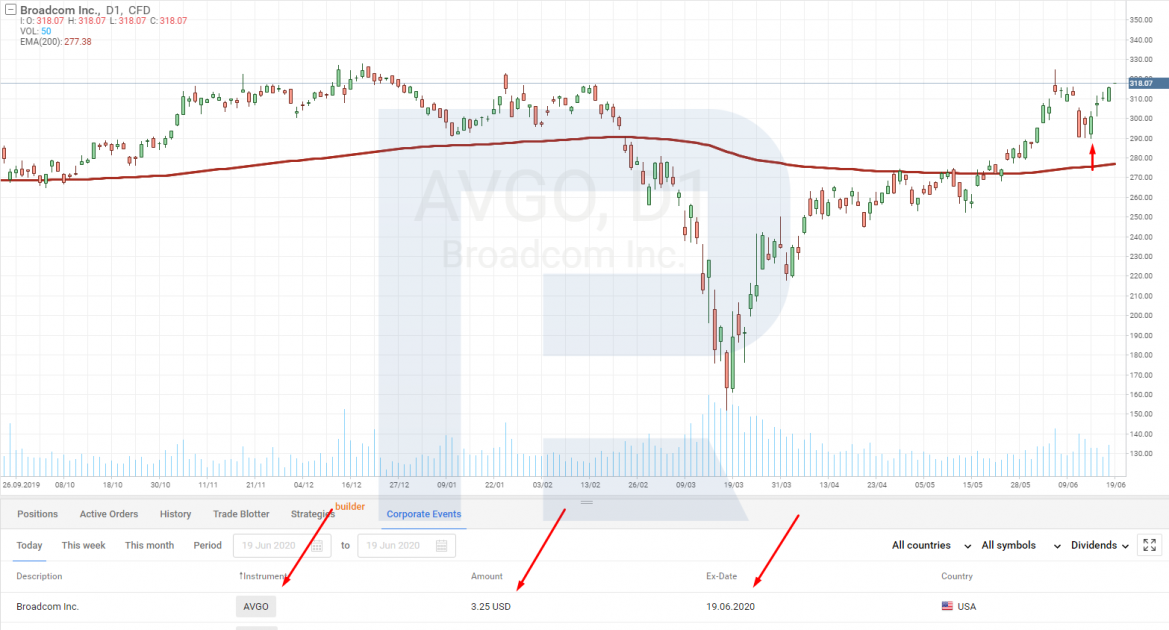

Приведу пример с акцией компании Broadcom Inc. (NASDAQ: AVGO).

Ex-date — 19 июня, то есть для получения дивидендов акцию надо было купить 18 июня. Выплата составляет 3.25 USD на одну бумагу. При покупке 100 акций дивидендная выплата составит 325 USD. Но за 4 дня до Ex-date стоимость бумаги выросла в цене с 290 до 315 USD, то есть со 100 акций можно было заработать 2500 USD. Это достаточно популярная схема заработка среди трейдеров.

Конечно, везде есть свои нюансы, и чтобы получить таким образом прибыль необходимо, чтобы компания была финансово сильной, а размер дивидендной выплаты привлекал инвесторов. Если компания будет выплачивать всего 2-3 цента на акцию, то бумагой никто и не заинтересуется, а значит и роста цены не будет. Точно также можно отрабатывать некоторые предстоящие события, которые носят позитивный или негативный характер.

Возьмем, к примеру, презентации компании Apple (NASDAQ: AAPL). Они анонсируются заранее, и в подавляющем большинстве случаев акции за несколько дней до данного события растут в цене, что позволяет на этом хорошо заработать, открывая позиции в краткосрочной перспективе, всего на несколько дней.

Презентация Apple Inc.

22 июня компания Apple провела очередную презентацию своего продукта. За неделю до этого события акции компании пользовались повышенным спросом, и их цена выросла с 332 USD до 350 USD.

В прошлом году, 10 сентября, Apple проводила презентацию новых iPhone 11 Pro, iPhone 11, Apple Watch Series 5 и iPad. За 5 дней до события акции подорожали с 205 до 214 USD.

Эти закономерности указывают на то, что есть определенная группа инвесторов, которая занимается краткосрочными инвестициями и отрабатывает предстоящие события, за счет чего получает хорошую прибыль.

При торговле на фундаментальных событиях цена покупки акции определяется в течение торговой сессии, то есть нет четкой привязки к уровню. Определяется лишь день, в который покупается бумага. То же самое с фиксацией прибыли. За день до предстоящего события акцию продают, так как неизвестно, как отразится новость в будущем на стоимости бумаги.

Можно, конечно, рискнуть и подождать выхода события. Если оно воспримется публикой как позитивное, то прибыль по сделке увеличится. Но бывает и так, что новость оказалась позитивной, а цена на акции все равно падет. Это обусловлено тем, что данная новость уже учтена в стоимости бумаги. Таким образом, если передержать акцию, то риск потерять прибыль возрастает.

Вывод

В отличие от долгосрочной торговли, где трейдер может опираться на рекомендации крупнейших рейтинговых агентств, которые проводят анализ финансовых показателей компаний, в краткосрочных инвестициях приходится полагаться на свои знания и смекалку.

Но в краткосрочных инвестициях есть и свои преимущества. Вам можно определиться с идеей, которую вы будете отрабатывать на рынке и строго придерживаться её правил. Через какое-то время вы станете профессионалом в своей области, и будете «видеть» и «понимать» движение акций, а эти знания открываются только с опытом.

В торговой платформе R StocksTrader доступно свыше 12 000 инструментов, и в ней каждый день можно находить те финансовые инструменты, которые сегодня подходят под вашу схему работы. Не надо зацикливаться только на одной акции.

Инвестируйте в американские акции на выгодных условиях! Реальные акции на платформе R StocksTrader от 0,0045 USD с минимальной комиссией в размере 0,5 USD. Вы можете попробовать свои навыки торговли в платформе R StocksTrader на демо-счёте или открыть реальный торговый счёт, для этого нужно только зарегистрироваться на сайте RoboForex и открыть счёт.

Евгений Савицкий

Работает на валютном рынке с 2004 года. С 2012 года участвует в торговле акциями на американской бирже и публикует аналитические статьи по фондовому рынку. Принимает активное участие в подготовке и проведении обучающих вебинаров RoboForex.

Заемный капитал вместе с собственным капиталом выражают денежную составляющую имущества предприятия. Заемный капитал поступает извне и находится во временном пользовании компании, а его значение отображается в пассиве баланса.

Собственный и заемный капитал: в чем отличия

И собственный, и заемный капитал являются источниками формирования имущества, обеспечивающего финансирование деятельности компании. Собственный капитал — это то имущество, которое находится в собственности компании. В учете собственный капитал рассчитывается путем вычитания из балансовой величины всего имущества денежного размера всех обязательств компании.

Заемным капиталом, в отличие от собственного, компания на правах собственности не владеет, но ей дано право распоряжаться им в отведенный отрезок времени и за определенную плату. Все виды заемного капитала привлекаются извне и по окончании срока пользования должны вернуться обратно владельцу.

Источниками собственного капитала могут быть уставный капитал, прибыль, зависящая от результатов хоздеятельности компании, взносы/пожертвования, складочный капитал и пр.

Основными источниками заемного капитала являются:

- кредиты, полученные в банковских учреждениях;

- возвратные займы, полученные от юридических и физлиц;

- средства целевого финансирования.

Как выражается соотношение собственного и заемного капитала

Коэффициент соотношения между собственным (СК) и заемным капиталом (ЗК) показывает финансовую стабильность (автономию) компании. Данный показатель указывает на финансовую зависимость анализируемого предприятия от привлеченного извне заемного капитала.

С ростом данного показателя увеличивается финансовая стабильность, и наоборот, со снижением коэффициента возрастает зависимость предприятия от кредиторов, что повышает финансовые риски при оценке деятельности компании.

Рекомендуемое минимальное значение для данного соотношения — 1.

Коэффициент рассчитывается по формуле:

К = СК / ЗК.

Данную формулу можно прочитать так: собственные средства, приходящиеся на 1 руб. средств, занятых у кредиторов. Для расчета коэффициента берутся данные из бухгалтерского годового баланса.

Существует еще ряд коэффициентов с участием заемного капитала. Рассмотрим их.

Для того чтобы узнать, как рассчитать рентабельность СК, предлагаем ознакомиться с нашей статьей «Определяем рентабельность собственного капитала (формула)»

1. Для оценки финансовой стабильности компании рассчитывается коэффициент заемного капитала (далее — Кзк). Данный показатель демонстрирует, какова доля заемного капитала компании в совокупном объеме финансирования. Формула для расчета:

Кзк = ЗК / ОФ,

где: ЗК — размер заемного капитала;

ОФ — совокупный объем финансирования (равен общему размеру собственных и заемных ресурсов).

2. По итогам отчетного периода рассчитывается Кпзк — коэффициент поступившего заемного капитала. Он равен:

Кпзк = Зп / ЗКк,

где: Зп — поступившие за отчетный период займы;

ЗКк — размер заемного капитала на конец отчетного периода.

Данный коэффициент демонстрирует, какую долю в общем объеме заемного капитала составляют вновь поступившие займы (кратко- и долгосрочные).

3. Еще один коэффициент Кв (коэффициент выбытия ЗК) демонстрирует, какую долю в общем объеме заемного капитала на начало отчетного периода составили погашенные кредитные обязательства. Коэффициент рассчитывается по формуле:

Кв = ЗКв / ЗКн,

где: ЗКв — выбывший ЗК за отчетный период;

ЗКн — значение ЗК на начало отчетного периода.

4. Для получения информации о зависимости компании от заемного капитала рассчитывается следующий коэффициент — Кз (коэффициент зависимости от ЗК):

Кз = ЗК / СК.

Данный коэффициент демонстрирует, сколько занятых у кредиторов рублей приходится на 1 руб. собственных средств. Чем выше значение этого коэффициента, тем больше кредитов и займов привлекло предприятие и тем ниже его финансовая устойчивость. В условиях рыночной экономики Кз не должен быть больше 1.

Высокий коэффициент Кз указывает на наличие больших финансовых рисков, которые могут привести к дефициту денег и даже к банкротству. Финансовые риски растут при снижении темпов оборачиваемости капитала и снижении темпов реализации.

Этот коэффициент рассчитывается финансовыми учреждениями при принятии решения о выдаче новых займов. Коэффициент сравнивается со средним значением, которое принято для сферы деятельности потенциального заемщика.

5. Для оценки финансово-хозяйственной деятельности используется также показатель рентабельности капитала. Рентабельность ЗК рассчитывается по формуле:

Р = ЧП / ЗКср,

где: ЧП — чистая прибыль, полученная за отчетный период (доход, который остался в распоряжении после уплаты налогов и сборов);

ЗКср — среднее значение ЗК, рассчитанное по формуле:

ЗКср = (ЗКн + ЗКк) / 2.

Больше информации об оценке рентабельности капитала вы найдете в нашей статье «Как провести анализ рентабельности?»

Оптимизация структуры капитала

Проанализировать, какое влияние оказывает ЗК на рентабельность собственного капитала, можно при помощи финансового левериджа. Этот финансовый прием даст возможность управлять рентабельностью СК за счет оптимизации структуры капитала.

Причем значительная доля заемного капитала показывает большой экономический эффект с одновременным ростом финансовых рисков. Т. е. при анализе финансово-хозяйственной деятельности предприятия важно не только рассчитать эффект левериджа, но и соотнести рост ЗК с риском потери финансовой независимости компании. Эффект левериджа позитивно влияет на цену акций предприятия, а для общей оценки необходимо рассчитывать и риски.

Эффект левериджа (ЭЛ) появляется из-за возникающего расхождения между общей экономической рентабельностью капитала (ЭК) и рентабельностью ЗК. Экономическая рентабельность вычисляется по формуле:

ЭК = ВП / (СК + ЗК),

где: ВП — прибыль до уплаты процентов по займам и налогов.

Еще больше формул рентабельности вы найдете в нашей статье «По какой формуле и как рассчитать рентабельность?»

Эффект рассчитывается по формуле:

ЭЛ = (100 – Снп) / 100 × (Кра – Сп) × ЗК / СК,

где: Снп — ставка налога на прибыль;

Кра — коэффициент общей рентабельности всех активов, который вычисляют по формуле: валовая прибыль / усредненное значение активов (в %);

Сп — среднее значение процентов за ЗК.

О расчете эффективной налоговой ставки читайте в нашей статье «Что такое эффективная ставка налога на прибыль и как ее рассчитать?»

Экономическая расшифровка формулы расчета ЭЛ:

- 1-я группа ((100 – Снп) / 100) показывает, как на ЭЛ влияет статус налогоплательщика по уплате налога на прибыль (есть ли льготы и т. д.).

- Дифференциал (Кра – Сп) показывает разницу между общей рентабельностью активов и кредитными процентами.

- Коэффициент (ЗК / СК) демонстрирует, сколько рублей ЗК приходится на 1 руб. СК.

Немаловажное значение при оптимизации структуры ЗК имеет показатель его оборачиваемости. Чем быстрее оборачиваются вложения, тем дешевле обходятся привлеченные средства, ведь проценты и расходы за обслуживание ссуд являются величинами постоянными.

Для определения скорости оборачиваемости ЗК следует определить:

- Коэффициент оборачиваемости Ко, который рассчитывается по формуле:

Ко = ВР / Ксг,

где: ВР — выручка от продажи товаров/услуг;

Ксг — среднегодовой размер капитала.

- Длительность оборота ЗК (До), которая определяется по формуле:

До = Дк / Ко,

где: Дк — количество дней отчетного периода.

Еще больше показателей рентабельности с примерами расчета содержится в нашей статье «Показатели рентабельности — коэффициент и уровень»

Состав и классификация заемного капитала

Заемный капитал аккумулирует в себе все материальные и денежные ценности, привлеченные со стороны, от использования которых компания получает прибыль. Размер заемного капитала предприятия говорит о величине его финансовых обязательств, которые согласно гл. 42 ГК РФ могут быть оформлены в виде:

- договоров займа;

- кредитных договоров;

- договоров по выдаче коммерческого и товарного кредита.

Классификация заемного капитала может быть произведена по большому числу признаков. Так, в зависимости от срока привлечения заемный капитал может быть:

- долгосрочным;

- краткосрочным.

Долгосрочный кредит или заем привлекается на срок, превышающий 1 год, а краткосрочный — на срок до года.

Если учитывать источники получения заемного капитала, то их можно разделить:

- на ссуды, привлеченные извне (кредит, заем или лизинг);

- привлеченные из внутренних ресурсов (кредиторская задолженность).

За счет заемного капитала, привлеченного из внешних источников, предприятие обычно удовлетворяет свою потребность в инвестициях на приобретение активов, закупку товаров для реализации, закупку материалов и комплектующих. Кредиторская задолженность отражает предоставленную поставщиком отсрочку платежа.

В зависимости от формы, в которой поступает заемный капитал, его разделяют на инвестиции, привлекаемые:

- в денежной форме (банковский кредит, заем);

- форме оборудования под выкуп (финансовый лизинг);

- товарной форме (коммерческий или товарный кредит).

В зависимости от методов заимствования заемный капитал разделяется:

- на векселя;

- кредит (банковский, синдицированный);

- лизинг;

- облигации;

- эмиссию акций;

- факторинг;

- прочие.

Если сравнивать эффективность привлечения кредита и выпуска ценных бумаг (облигаций и акций), то кредит однозначно выгоднее, поскольку при составлении кредитного договора могут быть учтены особенности, которые могут изменяться в зависимости от потребностей клиента (например, возобновляемая кредитная линия). Также заемщик может извлечь определенную выгоду из курсовой или суммарной разницы в процентных ставках.

Кроме того, привлечение кредита не влечет расходов, которые производятся в связи с размещением или регистрацией ЦБ. К тому же всегда есть риск, что не все размещенные ЦБ могут быть выкуплены.

В зависимости от наличия обеспечения выполнения обязательств заемный капитал может быть:

- необеспеченным;

- обеспеченным (залог, задаток, поручительство, неустойка, гарантия, ипотека, переуступка долга, страхование и т. д.).

Источники заемного капитала

К источникам заемного капитала относятся средства:

- привлеченные по договорам лизинга;

- привлеченные по кредитным договорам с банковскими учреждениями;

- привлеченные у физических и юрлиц в виде займов;

- кредиторской задолженности.

К долгосрочным источникам можно отнести небанковские инструменты, такие как размещенные акции и облигации, предоставленные из федерального/муниципального бюджета средства на возвратной основе. Сюда же входят долгосрочные займы других юрлиц.

К источникам краткосрочного кредитования относят:

- Торговые кредиты, которые представляют собой открытый торговый кредит или простой вексель. С помощью открытого кредита предприятие-покупатель может приобретать ТМЦ с отсрочкой платежа. Вексель, оформленный на срок до года, также дает покупателю отсрочку: по векселю он обязуется оплатить полученные ТМЦ к определенной дате.

- Краткосрочные ссуды финучреждений. К таким можно причислить ссуды, оформленные в форме факторинга.

Основной источник привлечения заемных средств — это все же банковские кредиты. На сегодняшний день банковский кредит можно получить не только у отечественных банков, но и у зарубежных.

Основные формы выдаваемых банками кредитов следующие:

- Бланковые, которые выдаются банками на срок до года, а обычно на сезон. Это необеспеченные кредиты, однако зачастую условием их получения является обслуживание в банке и информация (из баланса) о наличии достаточного числа активов.

- Контокоррентные. Они обычно предоставляются под какое-то обеспечение. Особенностью таких кредитов является то, что предприятию открывается особый счет (контокоррентный), на котором учитываются как расчетные, так и кредитные операции. Еще такой кредит называют овердрафтом.

- Кредитные линии, которые бывают возобновляемыми и невозобновляемыми. Наибольшей популярностью пользуются возобновляемые кредитные линии, поскольку клиент может самостоятельно регулировать состояние своей кредитной задолженности в пределах установленного лимита.

- Ломбардные. Выдаются под обеспечение в виде ценных активов (например, облигаций, цессии и т. д.).

- Ипотечные — долгосрочные виды ссуд, выдаваемые под залог недвижимости.

- Ролловерные тоже являются долгосрочными ссудами. Их особенность состоит в возможности пересмотра (например, ежеквартально) процентных ставок.

- Консорциальные. Выдаются банковскими консорциумами. Банки прибегают к такой форме кредитования при высоком уровне риска невозврата и большой сумме — так они распределяют риски.

Учет заемного капитала

С 2008 года учет заемного капитала на предприятиях производится в соответствии с нормами ПБУ 15/2008, утвержденным приказом Минфина России от 06.10.2008 № 107н.

В зависимости от срока привлечения заемного капитала для его учета используются различные счета. Для учета краткосрочных вливаний используют счет 66, а для долгосрочных — счет 67. Поскольку эти бухсчета являются пассивными, то проводкой Дт 50 (51) Кт 66 (67) отображается получение компанией заемного капитала, а проводкой Дт 66 (67) Кт 51 (52) — погашение тела кредита и процентов. Проводка по начислению процентов выглядит так: Дт 91.2 Кт 66 (67).

При поступлении заемного капитала в виде аккредитива делается проводка Дт 55.1 Кт 66, а если заемные средства поступают:

- на чековую книжку — Дт 55.2 Кт 66;

- на депозит — Дт 55.3 Кт 66.

Задолженность по привлеченным извне средствам отображается на конец отчетного периода вместе с насчитанными и подлежащими уплате процентами. При этом в зависимости от целей, для реализации которых были привлечены кредитные средства (займы), порядок отражения расчета процентов в бухучете имеет свои особенности.

Особенности отражения в учете процентов

Рассмотрим некоторые ключевые моменты отражения процентов по ЗК в бухучете:

- В том случае, когда кредит привлекался для приобретения ТМЦ с целью осуществления указанной в уставе хоздеятельности, сумма процентов учитывается в качестве прочих расходов (п. 11 ПБУ 10/99).

- С целью обложения налогом на прибыль к учету принимаются проценты в полном объеме как по рублевым, так и по валютным кредитам в соответствии с п. 1 ст. 269 НК РФ. В письме Минфина России от 13.01.2015 № 03-03-06/1/69460 указывается, что это касается только кредитов, привлеченных с начала 2015 года. А в письме ФНС России от 16.02.2015 № ГД-4-3/2289 говорится, что налогоплательщики могут списывать проценты в расходы ежемесячно по мере их начисления без привязки к дате уплаты.

- Если кредит привлекался для приобретения активов (оборотных, внеоборотных или основных средств), тогда стоимость приобретенного имущества можно будет увеличить на проценты только до момента его ввода в эксплуатацию. Проводкой Дт 08 Кт 66 (67) отражается сумма процентов по займу, полученному для осуществления вложения в активы, до их ввода в эксплуатацию. После этого события все проценты по кредиту отражаются так: Дт 91.2 Кт 66 (67).

- Учет процентов производится на счетах 66 (67) в корреспонденции со счетом 91.2.

Учет целевого финансирования

Денежные средства, поступающие предприятию из федерального /муниципального бюджета, фондов, частных юридических или физических лиц для реализации какой-то заданной цели, называются целевым финансированием.

Такие средства обычно привлекаются для модернизации/расширения бизнеса, реализации социально значимого проекта, в целях финансирования научных или изыскательских работ и под прочие цели. Такие целевые вливания обычно поступают, когда для реализации проекта у предприятия не хватает собственных средств.

Чтобы учитывать средства целевого финансирования, в бухучете используется счет 86, к которому могут открываться аналитические счета для контроля за целевыми поступлениями. Данный бухсчет пассивный, соответственно, поступление финансирования отображается проводкой Дт 76 Кт 86, а при целевом израсходовании средств делается проводка Дт 86 Кт 20 (26).

Учет затрат, связанных с получением заемного капитала

В обобщенную сумму затрат, связанных с получением средств от кредиторов и заимодавцев, включаются:

- проценты за пользование заемным капиталом;

- расходы, понесенные заемщиком при получении займа/кредита (например, на уплату комиссии);

- курсовые разницы, возникающие при расчете процентов, если был привлечен кредит в инвалюте.

Указанные расходы признаются в том отчетном периоде, в котором они были фактически произведены. В то же время начисление процентов производится в соответствии с условиями договора займа/кредита.

Что следует отразить в учетной политике по вопросам использования заемного капитала

В учетной политике предприятия, которое привлекает заемный капитал, должны быть отражены следующие моменты:

- методика перевода долгосрочного займа в краткосрочный (производится тогда, когда по итогам отчетного периода выходит, что привлеченный долгосрочный заем будет погашен в течение года (или за меньший период));

- порядок формирования и списания дополнительных затрат, связанных с обслуживанием заемного капитала;

- порядок расчета и распределения доходов, возникающих при выполнении заемных обязательств (к примеру, положительная курсовая разница);

- порядок расчета и принятия к учету доходов от краткосрочного размещения под проценты заемных средств.

Особенности учета процентов и расходов по заемному капиталу при финансировании создания инвестиционного актива

Традиционно расходы, связанные с получением и обслуживанием заемного капитала, признаются в бухучете прочими расходами. Исключение составляет часть затрат, которая подлежит включению в общую стоимость инвестактива. К инвестактивам в соответствии с ПБУ 15/2008 относятся такие проекты по созданию/приобретению основных средств (в т. ч. земли), нематериальных/внеоборотных активов, в рамках которых до момента подготовки инвестактива к использованию пройдет длительный период времени.

Проценты, уплаченные заемщику по договору, который был выдан именно для создания данного инвестактива, включаются в его стоимость до тех пор, пока объект не будет сдан в эксплуатацию. В случае если еще не полностью готовый актив, находящийся в стадии незавершенки, уже начал использоваться в уставной деятельности предприятия, увеличение его стоимости на размер уплачиваемых процентов по займу прекращается — их начинают относить к прочим расходам компании.

При этом бизнесмены, применяющие упрощенные способы ведения бухучета, могут сразу относить все расходы по заемному капиталу к прочим затратам.

Если для создания инвестактива были использованы средства, привлеченные под реализацию других проектов, причитающие к уплате заимодавцу проценты включаются в стоимость инвестактива только в размере, пропорциональном их доле в общем объеме займов.

Отражение заемного капитала в балансе

По правилам бухучета отражение заемного капитала производится в пассиве баланса, в разделах 4 и 5 отчетного документа. Причем в 4-м разделе показываются долгосрочные заемные обязательства (срок выполнения которых превышает 1 год), а в 5-м — краткосрочные.

Подробнее познакомиться с порядком составления отчетного баланса вы сможете в нашей статье «Порядок составления бухгалтерского баланса (пример)»

Рассмотрим некоторые группы данных из разделов 4 и 5 баланса подробнее:

- В строке 1410 (пассив) отображаются долгосрочные кредитные обязательства. Здесь аккумулируются не погашенные на конец отчетного периода кредиты и займы, до окончательного возврата которых имеется более 1 года. Эти данные переносятся с кредитового сальдо по счету 67.

- В строке 1420 отражаются отложенные обязательства по налогу на прибыль (эта сумма должна привести к увеличению налога к уплате в следующем периоде). Данные переносятся из значения сальдо по счету 77.

Об отложенных налоговых обязательствах читайте в статье «Что такое отложенный налог на прибыль, и как его учитывать?»

- В строку 1430 включаются оценочные обязательства, которые учитываются по ст. 96, срок погашения которых превышает 1 год.

- В строке 1450 отражаются иные долгосрочные обязательства, которые не были учтены в строке 510.

- В строке 1510 (пассив) отражаются краткосрочные кредитные средства и займы. Это сумма долга на конец отчетного периода по краткосрочным полученным кредитам. В общей сумме указывается не только тело кредита, но и проценты, которые надлежит уплатить на конец периода. Данные переносятся из кредитового сальдо по счету 66. При этом в данную строку можно отнести и долгосрочные обязательства с процентами, если они должны быть погашены в течение года после отчетной даты.

- В строку 1520 заносится краткосрочная кредиторская задолженность.

- В строке 1530 отображается задолженность, которая образовалась перед участниками/акционерами общества.

- В строке 1540 отражаются оценочные обязательства, срок выполнения которых составляет менее года.

- В строке 1550 указываются все краткосрочные кредитные обязательства, которые не были отражены в строках 1510–1540.

Исходя из содержания строк баланса, можно подытожить, что заемный капитал складывается из суммарной величины значений, указанных в строках 1410, 1420, 1430, 1450, 1510–1550.

Больше информации о чтении и анализе данных, отображенных в балансе, читайте в нашей статье «Методика анализа бухгалтерского баланса предприятия»

Ликвидность — это способность актива быстро превращаться в деньги без потери стоимости. Чем проще продать имущество, тем оно ликвиднее.

Ликвидность денег считается абсолютной. Но если речь идет о валюте, то ее ликвидность разной. Доллары и евро почти везде можно обменять на национальную валюту, а панамские бальбоа вряд ли будут востребованы в российской глубинке.

Такая же ситуация с недвижимостью. Продажа по рыночной цене квартиры в хорошем районе будет быстрее, чем продажа дома в деревне без электричества и коммуникаций.

Компания обладает разными активами, с разной скоростью реализации. Активы компании могут быть оборотными и внеоборотными.

Оборотные активы — это активы, которые используются в течение короткого срока, до 12 месяцев, и меняют свою форму в течение производственного цикла.

Они включают:

- деньги на счетах, вкладах и в кассе;

- дебиторская задолженность — то, что компании должны клиенты;

- сырье, материалы;

- выданные займы на срок до года.

Внеоборотные средства используются больше года, сохраняют форму в течение производственного цикла и переносят стоимость на готовую продукцию постепенно, с помощью амортизации .

К ним относятся:

- недвижимость;

- транспорт;

- оборудование;

- нематериальные активы (активы, не имеющие физической формы — сайт, патенты, программное обеспечение).

Оборотные средства легче продать, они обладают большей ликвидностью, чем внеоборотные.

Существуют и неликвидные, труднореализуемые активы: запасы с истекшим сроком хранения или испорченные, готовая продукция, потерявшая актуальность, просроченная дебиторская задолженность. Это замороженные деньги, которые превращаются в убытки. Поэтому важно постоянно контролировать, ликвидны активы, которые вложения в деньги.

Ликвидность компании

Понятие ликвидности компании говорит о способности бизнеса погасить обязательства перед кредиторами и контрагентами, используя свое имущество. Ликвидность компании — это ее платежеспособность и финансовая устойчивость.

Платежеспособность — достаточность возможностей для покрытия обязательств, ее оценивают по балансу.

Ликвидной компании одобрят кредит, отгрузят товар с пост-оплатой, она более привлекательна для агентов. Если же у компании имущество низколиквидное и нет денег, кредиторы понимают, что есть риск потерять свои средства.

Оценка ликвидности по балансу

Ликвидность баланса — способность быстро погасить долги бизнеса за счет его активов, срок реализации которого соответствует сроку гашения. Расчет ликвидности предполагает сопоставление групп активов и пассивов.

Пассивы — это средства, на которые они финансируются. Они включают:

- кредиторскую задолженность — то, что компания должна поставщикам;

- задолженность по дивидендам перед собственниками;

- краткосрочные и долгосрочные кредиты;

- собственный капитал;

- доходы будущих периодов — поступления за услуги, которые будут оказаны в будущем, но оплата за них уже получена, например, арендные платежи за следующий год;

- резервы для будущих платежей.

Активы группируют по скорости реализации. А пассивы — по срочности оплаты.

Группы активов и пассивов сопоставляются между собой. Подразумеваются, самые ликвидные активы больше высокой высокой срочности, быстрореализуемые обязательства умеренной срочности и так далее.

Это говорит о том, что компания платежеспособная.

| Группа и скорость реализации | Что входит | Нормальное соотношение |

Группа пассивов и срочность оплаты | Что входит |

| А1, самые ликвидные | наличные деньги; деньги на расчетном счету; вклады на срок до 1 года; |

≥ | П1, высокая срочность погашения | кредиторская задолженность; |

| А2, быстрореализуемые | краткосрочная дебиторская задолженность; | ≥ | П2, умеренная срочность погашения | кредиты со сроком погашения до 1 года; долги по дивидендам; |

| А3, медленно реализуемые | запасы; долгосрочная дебиторская задолженность; |

≥ | П3, низкая срочность погашения (больше года) | долгосрочные кредиты; |

| А4, труднореализуемые | основные средства; нематериальные активы; |

≤ | П4, постоянные | собственный капитал; доходы будущих периодов; резервы для будущих платежей; |

Последнее соотношение А4 ≤ П4 выполняется автоматически, если все предыдущие неравенства верны. Если соотношения соблюдаются, баланс ликвиден, у компании достаточно ресурсов, чтобы расплатиться с кредиторами .

Ликвидность баланса может быть неполной — какие-то неравенства выполняются, а какие-то нет. В этом случае, нужно обратить внимание, какой период погашения долгов компании проблемный:

А1 ≤ П1 — у компании недостаточно средств для погашения самых срочных обязательств;

А2 ≤ П2 — предприятие не может погасить кредиты сроком до одного года за счет быстрореализуемых активов;

А3 ≤ П3 — недостаточно медленно реализуемых активов для погашения долгосрочных кредитов.

Сопоставление активов групп А1 и А2 с пассивами групп П1 и П2 говорит о текущем , рассматриваемом периоде — до года. Сопоставление групп А3 и А4 с группами П3 и П4 — о ликвидности в будущем будущем.

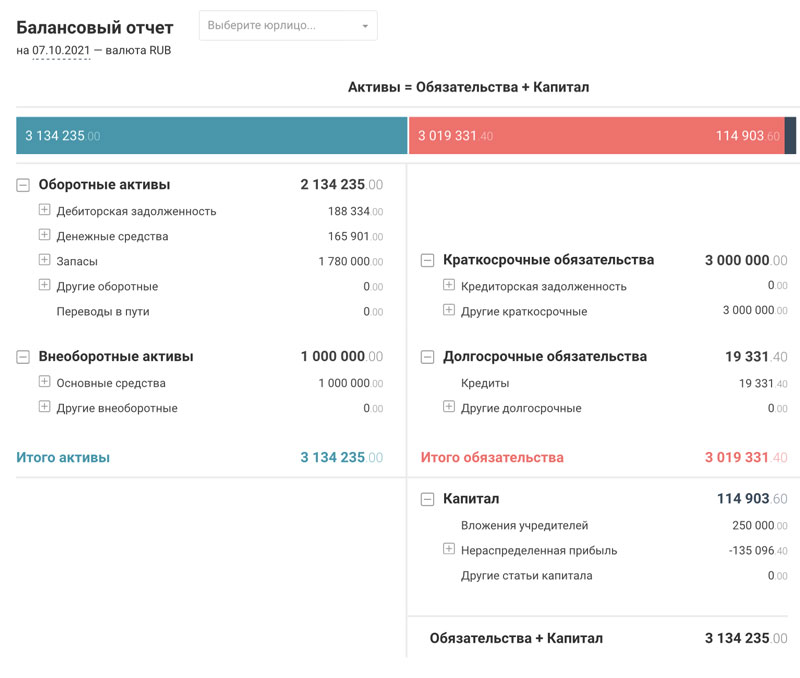

Рассмотрим расчет ликвидности баланса на примере. В сервисе ПланФакт баланс формируется автоматически, поэтому можно своевременно отслеживать динамику показателей.

А1 = 165 901 (руб.)

П1 = 0 (руб.)

А1 ≥ П1 — у компании достаточно денег для погашения кредиторской задолженности.

А2 = 188 334 (руб.)

П2 = 3 000 000 (руб.)

А2 ≤ П2 — компании не хватает денег для погашения краткосрочных обязательств.

А3 = 1 780 000 (руб.)

П3 = 19 331,4 (руб.)

А3 ≥ П3 — у компании достаточно средств для погашения долгосрочных обязательств.

А4 = 1 000 000 (руб.)

П4 = 114 903 (руб.)

А4 ≥ П4 — баланс компании неликвиден.

Кредиторской задолженности у компании нет, поэтому первое неравенство выполняется. Дебиторская задолженность значительно ниже краткосрочных обязательств. У компании проблемы с текущей ликвидностью.

В долгосрочной перспективе — более года, ситуация лучше. Объем запасов значительно больше долгосрочных обязательств.

Чистый оборотный капитал — разница между оборотными активами и краткосрочными обязательствами. Показывает, какая часть оборотных средств свободна от обязательств, характеризует платежеспособность компании на срок до года.

Чистый оборотный капитал = 2 134 235 — 3 000 000 = — 865 765 (руб.)

Компания не способна погасить текущие обязательства.

Андрей Букин, финансовый менеджер:

«Я считаю, что в ежедневной работе в большинстве случаев показатели (коэффициенты) не имеют большой важности. Расчет ликвидности нужен только при подготовке документов для банков при оформлении кредитов или других банковских продуктов.

Основное внимание всегда уделялось планированию денежных средств, работе с дебиторской задолженностью и оптимизации денежных потоков»

Расчет коэффициентов ликвидности

Коэффициенты ликвидности отражают способность бизнеса расплатиться с имеющимися долгами, используя собственные средства. Такая оценка помогает контрагентам понять перспективы сотрудничества и оценить возможные риски.

Коэффициент текущей ликвидности

Чем выше этот показатель, тем лучше. Это значит, что компания может оплачивать свои долги за счет оборотных активов, не продавая имущество — недвижимость и оборудование.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Значение коэффициента:

- 0-1,5 — низкая ликвидность, высокие риски;

- 1,5-2,5 — нормальное значение;

- > 2,5 — высокая ликвидность, но использование активов неэффективно.

Рассчитаем коэффициент для компании из примера:

Коэффициент текущей ликвидности = 2 134 235 / 3 000 000 = 0,71

Значение коэффициента ниже нормы, текущая ликвидность низкая. Это подтверждает вывод, полученный при анализе с помощью абсолютных показателей.

Коэффициент быстрой ликвидности

Отражает способность компании оплатить свои долги, если возникнут сложности в работе. В нем не учитываются запасы сырья, как в предыдущем показателе, так как их срочная продажа может привести к убыткам.

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,8 — высокие риски;

- 0,8-1,0 — норма;

- > 1,0 — высокая ликвидность, но использование активов неэффективно.

Коэффициент быстрой ликвидности = (188 334 + 0 + 165 901) / 3 000 000 = 0,12

Значение коэффициента низкое, это говорит о высоких рисках для компании из примера.

Коэффициент абсолютной ликвидности

Показывает, какая часть обязательств может быть погашена немедленно, поэтому в нем не фигурирует дебиторская задолженность, не нужно ждать ее погашения от клиентом.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,2 — высокие риски;

- 0,2-0,5 — нормальное значение;

- > 0,5 — высокая ликвидность, но использование активов неэффективно.

Коэффициент абсолютной ликвидности = (188 334 + 0) / 3 000 000 = 0,06

Денег на счетах и в кассе хватает для погашения только 6% краткосрочных обязательств.

Расчет ликвидности показал, что компания неплатежеспособна.

Взаимосвязь коэффициентов ликвидности

| Элементы для расчета | Коэффициент текущей ликвидности включает в расчет |

Коэффициент быстрой ликвидности включает в расчет |

Коэффициент абсолютной ликвидности включает в расчет |

| Запасы | ✓ | — | — |

| Дебиторская задолженность сроком до года | ✓ | ✓ | — |

| Краткосрочные вложения | ✓ | ✓ | ✓ |

| Деньги | ✓ | ✓ | ✓ |

| Краткосрочные обязательства | ✓ | ✓ | ✓ |

| Оптимальное значение | 1,5-2,5 | 0,8-1,0 | 0,2-0,5 |

Показатели ликвидности отражают, какая доля обязательств может быть закрыта с помощью использования денег на счетах и кассе, получения денег от дебиторов, реализации запасов. Для некоторых сфер норма показателей может отличаться.

Ринальд Садыков, генеральный директор Terabit Digital:

«Коэффициент ликвидности является лакмусовой полоской, проявляющей то, насколько правильно мы все делаем с точки зрения финансов и тактических действий.

Когда коэффициент ликвидности становится меньше единицы, это сигнал, что не все хорошо, повод задуматься и принять меры. Необходимо обратить внимание на баланс дебит-кредит, так как мы входим в опасную зону.Среднерыночной нормой коэффициента ликвидности является показатель в 1-2. Но так как наше агентство занимается IT-разработкой и весь бизнес построен на людях, то для нас коэффициент 1-2 означает наличие критичных рисков. Мы стараемся поддерживать его на уровне от 3 до 6»

На практике может возникнуть ситуация, когда какие-то коэффициенты в норме, а какие-то — нет. В этом случае можно воспользоваться таблицей, чтобы выявить слабые места:

| Коэффициент текущей ликвидности | норма | норма | нет |

| Коэффициент быстрой ликвидности | норма | нет | нет |

| Коэффициент абсолютной ликвидности | нет | нет | нет |

| Проблема | не хватает денежных средств | не хватает денежных средств и дебиторской задолженности | не хватает денежных средств, дебиторской задолженности и запасов |

Как повысить ликвидность

1. Эффективное управление оборотным капиталом

Оптимизация показателей может происходить за счет наращивания объема денежных средств, дебиторской задолженности и запасов. Важно, чтобы эти статьи росли рационально, исходя из потребностей компании.

Бездумное увеличение оборотного капитала ведет к увеличению коэффициентов при расчете ликвидности, но не говорит об улучшении работы компании и может привести к появлению неликвидных активов и убытков.

2. Увеличивать прибыль компании

Рост прибыли увеличивает собственный капитал, финансирует покупку активов и оборотные средства. Если у компании достаточно собственных средств, ей не нужно брать много кредитов.

3. Сокращать долю дебиторской задолженности

Дебиторская задолженность может стать «плохой», если недобросовестные клиенты не смогут оплатить свои долги. Но и отказаться от нее нельзя — введение предоплаты может сделать компанию менее привлекательной.

Важно постоянно контролировать размер дебиторской задолженности и ее долю в оборотных активах.

Дмитрий Краснощек, основатель юридической компании «Стратегия»:

«Специфика нашего бизнеса — банкротство, и иногда клиенты, оказавшиеся в трудной ситуации, не могут вовремя рассчитаться. Процессу сбора дебиторской задолженности мы уделяем большее внимание, осуществляем пристальный контроль и постоянный мониторинг. Иначе как раз здесь для нас и возникает риск потери ликвидности: если не платят нам, то тогда не сможем заплатить мы»

4. Снижать или перераспределять кредитную нагрузку

Перекредитование может позволить компании перераспределить обязательства из текущих в долгосрочные, это положительно скажется на текущей ликвидности, но плохо — на перспективе. Для компании из примера это был бы хороший шаг — сокращение текущих обязательств позволит повысить текущую ликвидность и увеличить чистый оборотный капитал.

По этой причине погашение обязательств логично также отнести на более долгий срок, привлечь долгосрочное финансирование.

5. Учет финансовых возможностей при капитальных вложениях

Если капитальные вложения — покупка недвижимости и дорогого оборудования, неоправданны, они могут повлечь потерю ликвидности и неспособность платить по кредитам. Лучше всего, если дорогостоящие вложения финансируются за счет накопленной прибыли или вложений собственников. Компании обычно финансируют выплату кредита за счет оборотных средств, что ведет к уменьшению чистого оборотного капитала и ухудшению ликвидности.

Резюмируем

1. Ликвидность — это скорость превращения актива в деньги.

2. Ликвидность компании — это ее способность погасить обязательства перед кредиторами.

3. Расчет ликвидности предполагает соотнесение групп активов по скорости реализации и групп пассивов по срочности оплаты.

4. Расчет ликвидности показывает перспективы в долгосрочной перспективе.

5. Повышение ликвидности возможно за счет оптимизации оборотных средств, работы с дебиторской задолженностью, увеличения прибыли, перераспределения кредитной нагрузки и учета возможностей компании при долгосрочных вложениях.

Отчет о движении денежных средств

Отчет о движении денежных средств предприятия дает пользователям финансовой отчетности возможность оценить способность предприятия генерировать денежные средства и их эквиваленты, а также оценить потребности предприятия в использовании этих денежных потоков. Цель МСФО 7 — стандартизировать информацию о денежных потоках путем классификации движения денежных средств по типам деятельности: операционной, инвестиционной и финансовой.

Онлайн курс по казначейству. Программа курса >>

Предприятие должно составлять отчет о движении денежных средств в соответствии с требованиями настоящего стандарта и представлять его в качестве неотъемлемой части своей финансовой отчетности за каждый период, в отношении которого представляется финансовая отчетность.

Предприятия генерируют и используют денежные средства независимо от характера деятельности и независимо от того, могут ли денежные средства рассматриваться как продукт деятельности предприятия (например, банки и иные финансовые институты). Предприятия испытывают потребность в денежных средствах по одинаковым причинам, какими бы различными не были бы их виды деятельности. Все предприятия нуждаются в денежных средствах для ведения операций, для погашения обязательств, для выплат дивидендов. Соответственно, МСФО 7 требует представления отчета о движении денежных средств от всех предприятий.

Семинар «Казначейство: управление денежными потоками» >>>

Преимущества Отчета о движении денежных средств

Отчет о движении денежных средств, если он используется совместно с остальными формами финансовой отчетности, позволяет пользователям оценить изменения в чистых активах предприятия, его финансовой структуре (включая ликвидность и платежеспособность), а также его способности воздействовать на величину и сроки потоков денежных средств. Отчет о движении денежных средств полезен при оценке способности предприятия генерировать денежные средства, и также при моделировании, оценке и сравнении приведенной стоимости будущих потоков денежных средств с другими предприятиями. Отчет позволяет сопоставлять данные об операционных показателях различных предприятий, поскольку устраняет последствия применения различных методов учета к аналогичным операциям и событиям.

Исторические данные о движении денежных средств часто используются для приблизительного определения суммы, времени и вероятности будущих потоков денежных средств. Они также полезны при проверке точности предыдущих оценок будущих потоков денежных средств и при изучении взаимосвязи между прибыльностью и чистыми потоками денежных средств, а также влияния изменения цен.

Определения МСФО 7

Денежные средства включают денежные средства на счетах и в кассе и депозиты до востребования.

Эквиваленты денежных средств — это краткосрочные высоколиквидные инвестиции, легко обратимые в заранее известные суммы денежных средств и подверженные незначительному риску изменения их стоимости.

Потоки денежных средств — поступления и выплаты денежных средств и их эквивалентов.

Операционная деятельность — основная приносящая доход деятельность предприятия и прочая деятельность, отличная от инвестиционной и финансовой деятельности.

Инвестиционная деятельность — приобретение и выбытие долгосрочных активов и других инвестиций, не относящихся к эквивалентам денежных средств.

Финансовая деятельность — деятельность, которая приводит к изменениям в размере и составе внесенного капитала и заемных средств предприятия.

Денежные средства и их эквиваленты

Эквиваленты денежных средств предназначены для покрытия краткосрочных денежных обязательств, а не для инвестиций и иных целей. Для того, чтобы инвестиции могли квалифицироваться как эквивалент денежных средств, они должны быть легко обратимы в заранее известную сумму денежных средств и подвержена незначительному риску изменения стоимости. Таким образом, обычно инвестиции классифицируются как эквивалент денежных средств, только, когда они имеют короткий срок погашения, например, 3 месяца и менее с даты приобретения. Инвестиции в капитал других предприятий не включаются в состав эквивалентов денежных средств, если только они по существу не являются эквивалентами денег (например, привилегированные акции, приобретенные незадолго до срока их погашения и имеющих установленную дату погашения).

Банковские кредиты обычно рассматриваются как финансовая деятельность. Однако в некоторых странах банковские овердрафты, возмещаемые по требования, составляют неотъемлемую часть управления денежными средствами компании. В этом случае банковские овердрафты включаются состав денежных средств и их эквивалентов. Характерной чертой таких соглашений с банками является то, что остаток по банковскому счету меняется от положительного к отрицательному.

Движение денежных средств не включает обороты между статьями денежных средств и их эквивалентов, потому что эти компоненты являются частью управления денежными средствами предприятия, а не частью его операционной, инвестиционной или финансовой деятельности. Управление денежными средствами включает инвестирование излишка денежных средств в приобретение эквивалентов денежных средств.

Представление Отчета о движении денежных средств

Отчет о движении денежных средств должен содержать сведения о потоках денежных средств за отчетный период с разбивкой на потоки от операционной, инвестиционной или финансовой деятельности.

Предприятие представляет сведения о движении денежных средств от операционной, инвестиционной или финансовой деятельности в форме, которая наилучшим образом соответствует характеру его деятельности. Классификация по видам деятельности обуспечивает информацию, которая позволяет пользователям оценить воздействие этой деятельности на финансовое положение предприятия и размер его денежных средств и эквивалентов. Эта информация может также использоваться для оценки взаимосвязи между этими видами деятельности.

Одна и та же операция может включать в себя потоки денежных средств, классифицируемые по-разному. Например, выплаты по займам могут включать в себя как проценты, так и основную сумму долга. Часть, составляющая проценты, может классифицироваться как операционная, а часть, составляющая основную сумму, как финансовая деятельность.

Операционная деятельность

Сумма потоков денежных средств от операционной деятельности является ключевым показателем того, как предприятия обеспечивают поступления денежных средств, достаточных для сохранения операционных возможностей предприятия, погашения займов, выплат дивидендов и осуществления иных инвестиций без обращения к внешним источникам финансирования. Информация о конкретных составляющих движения денежных средств от операционной деятельности за предыдущие периоды, в сочетании с другой информацией, будет полезна для прогнозирования будущих потоков денежных средств от операционной деятельности.

Потоки денежных средств от операционной деятельности преимущественно связаны с основной деятельностью предприятия. Эти потоки, как правило, являются результатом операций, входящих в определение прибыли или убытка. Примеры потоков денежных средств от операционной деятельности:

-

Денежные поступления от продажи товаров и предоставления услуг;

-

Денежные поступления в виде роялти, гонораров, комиссионных и прочая выручка;

-

Денежные выплаты поставщикам за товары и услуги;

-

Денежные выплаты работникам и от имени работников;

-

Денежные поступления и выплаты страховой компании по страховым премиям, требованиям, аннуитетам и прочим страховым вознаграждениям;

-

Денежные выплаты или возвраты налога на прибыль, если они не могут быть непосредственно соотнесены с финансовой или инвестиционной деятельностью;

-

Денежные поступления и выплаты по договорам, заключенным в коммерческих или торговых целях.

Некоторые операции, например, продажа оборудования, могут привести к возникновению прибыли или убытка. Движение денежных средств по таким операциям классифицируется как движение денежных средств от инвестиционной деятельности. Однако, денежные выплаты, осуществляемые для производства или приобретения активов для сдачи в аренду другим лицам и последующей их продажей в соответствии с пунктом 68А МСФО (IAS) 16 «Основные средства», классифицируются как движение денежных средств от операционной деятельности. Денежные поступления от аренды и последующей продажи таких активов также являются движением денежных средств от операционной деятельности.

Предприятие может иметь ценные бумаги и займы, предназначенные для коммерческих или торговых целей, и в этом случае они могут быть приравнены к запасам, приобретенным специально для перепродажи. Таким образом, движение денежных средств, возникающее от покупки или продажи этих бумаг, классифицируется как операционная деятельность. Аналогичным образом, авансы и займы, предоставляемые финансовыми институтами, обычно классифицируются как операционная деятельность, поскольку они относятся к основной деятельности такого института.

Инвестиционная деятельность

Отдельное раскрытие информации о движении денежных средств от инвестиционной деятельности имеет большое значение, поскольку оно показывает, какие расходы были произведены с целью приобретения ресурсов, предназначенных для генерации будущих доходов и будущих потоков денежных средств. Примеры потоков денежных средств от инвестиционной деятельности:

-

Денежные выплаты для приобретения основных средств, нематериальных и других долгосрочных активов. К ним относятся выплаты, связанные с капитализированными затратами на разработки и с самостоятельно произведенными основными средствами;

-

Денежные поступления от продажи основных средств, нематериальных активов и других долгосрочных активов;

-

Денежные выплаты для приобретения долевых или долговых инструментов других предприятий и долей участия в совместном предпринимательстве (кроме платежей за инструменты, рассматриваемые как эквиваленты денежных средств или предназначенные для коммерческих или торговых целей);

-

Денежные поступления от продажи долевых или долговых инструментов других предприятий и долей участия в совместном предпринимательстве;

-

Авансы и займы, предоставленные другим лицам (кроме авансов и займов, предоставляемых финансовыми институтами);

-

Денежные поступления от возврата авансов и займов, предоставленных другим лицам;

-

Денежные выплаты или поступления по фьючерсным или форвардным контрактам, опционам и договорам «своп», кроме случаев, когда контракты заключены в коммерческих или торговых целях, или выплаты или поступления классифицируются как финансовая деятельность;

Когда контракт отражается в учете как хеджирование, поток денежных средств по такому контракту классифицируется, так же, как и поток денежных средств по хеджируемой позиции.

Финансовая деятельность

Отдельное раскрытие информации о движении денежных средств от финансовой деятельности имеет большое значение, поскольку эта информация полезна при прогнозировании будущих денежных потоков предприятия со стороны тех, кто его финансирует. Примеры потоков денежных средств от финансовой деятельности:

-

Денежные поступления от эмиссии акций или других долевых инструментов;

-

Денежные выплаты собственникам для приобретения или погашения акций предприятия;

-

Денежные поступления от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных и долгосрочных заимствований;

-

Денежные выплаты по заемных средствам;

-

Денежные выплаты арендатора для уменьшения непогашенной задолженности по финансовой аренде.

Отражение движения денежных средств от операционной деятельности

Предприятие должно представлять сведения о движении денежных средств от операционной деятельности, используя либо:

Прямой метод, при котором раскрывается информация об основных видах валовых денежных поступлений и выплат;

Косвенный метод, при котором прибыль или убыток корректируется с учетом результатов операций неденежного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или выплат, возникающих в ходе операционной деятельности, а также статей доходов или расходов, связанных с поступлением или выплатой денежных средств в рамках инвестиционной или финансовой деятельности.

Поощряется использование предприятием прямого метода представления движения денежных средств от операционной деятельности. Прямой метод обеспечивает информацию, полезную для оценки будущих денежных потоков, которая недоступна при косвенном методе. При использовании прямого метода информация об основных видах валовых денежных и выплат может быть получена:

-

Из учетных записей предприятия; либо

-