Вопросы публикации в Федресурсе аудиторского заключения и финансовой отчетности актуальны как никогда из-за недавних законодательных изменений. Как сейчас происходит размещение в реестре этих сообщений и каков порядок процедуры?

Основные вопросы статьи:

- Какие произошли изменения в 2022 году в части публикации в Федресурсе сведений о результатах аудита и финансовой отчетности

- Все, кто подает аудиторское заключение в ГИРБО, теперь обязаны размешать в Федресурсе сообщение о финансовой отчетности с указанием информации о результатах аудита?

- Сколько публикаций в Федресурсе обязаны теперь делать компании, если проводят обязательный аудит?

- Как теперь выглядит форма для сообщения о финансовой отчетности с указанием сведений о результатах аудита в Федресурсе?

С 1 января 2022 года были внесены изменения пп. «л. 2» п. 7 ст. 7.1 ФЗ № 129 «О государственной регистрации юридических лиц», обязанность по публикации в Федресурсе сведений о финансовой отчетности была объединена с обязанностью публикации результатов обязательного аудита в Федресурсе (ранее предусмотренной ч. 6 ст. 5 ФЗ № 307 «Об аудиторской деятельности»). Обязанности были объедены в одну в рамках консолидации российского законодательства (согласно письму Минэкономразвития).

Для всех юридических лиц, которые ранее были обязаны публиковать аудиторское заключение в Федресурсе, обязанность по публикации изменилась только технически. Теперь сведения о результатах аудита размещаются в Федресурсе в рамках сообщения о финансовой отчетности.

В настоящее время публикация в федресурсе сведений о финаносвой отчетности включает в себя сведения о результатах аудита и является обязательной для трех группы юридических лиц:

1. Чья финансовая отчетность подлежит обязательному аудиту. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения.

2. Чья отчетность и аудиторское заключение к ней не подлежат представлению ГИБРО. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности, с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения;

- мнения аудиторской организации или индивидуального аудитора о достоверности этой отчетности и обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

3. Кто размещает сведения о ней в СМИ (например, на сайтах уполномоченных информационных агентств, аккредитованных ЦБ РФ: ООО «Интерфакс – ЦРКИ», АО «АЭИ «ПРАЙМ», АО «СКРИН», ЗАО «АК&М», АНО «АЗИПИ»). Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности и результатах аудита с дополнительным указанием сведений о публикации в СМИ.

В связи с изменениями обязанности реестр Федресурс также предусмотрел техническую возможность публикации сообщения о финансовой отчетности с указанием сведений о результатах обязательного аудита для каждой группы юридических лиц. Каждая группа может публиковать нужные ей сведения независимо друг от друга.

Сколько сообщений о финансовой отчетности и результатах аудита теперь нужно публиковать на ФЕДРЕСУРСЕ (с 01.01.2022)

Ответ – два сообщения.

Почему? Согласно ФЗ «О бухгалтерской отчетности» датой утверждения финансового отчета является дата ее подписания руководителем организации. С этой даты необходимо отсчитывать установленный для публикации в Федресурсе срок – три рабочих дня.

Однако каждый бухгалтер понимает, что на момент утверждения финансового отчета аудиторское заключение (если обязаны проводить аудит) еще не будет готово. Между датой подписания финансовой отчетности руководителем и датой подписания аудиторского заключения аудитором может быть временной промежуток примерно от 1 до 10 месяцев (поскольку аудит можно провести и подать в налоговую или до конца 1 квартала года следующего за отчетным или до конца года следующего за отчетным).

В связи с этим уже 2022 году многие организации столкнулись с проблемой, где до проведения аудита они могли опубликовать в Федресурсе только сведения о финансовой отчетности и заполнить из новой объединенной формы сообщения в реестре только поля, которые относятся к финансовой отчетности.

Но и здесь Федресурс учел эту техническую необходимость, чтобы организации могли опубликовать оба блока сведений своевременно, не нарушив сроки и не получив штраф. Федресурс оставил в форме сообщения поля и блоки финансовой отчетности и результатов аудита независимыми друг от друга.

В настоящее время организации могут опубликовать:

- сначала первое сообщения – сведения о финансовой отчетности в течение трех рабочих дней с даты ее утверждения (подписания руководителем);

- затем опубликовать второе сообщение, уже заполнив все поля, которые относятся не только к финансовой отчётности, но к результатам аудита, в течение трех рабочих дней с даты подписания аудиторского заключения.

Дополнительно стоит отметить, что реестр Федресурс также сохранил возможность публикации результатов аудита отдельным сообщением по старой форме.

Поэтому выбор публиковать результаты аудита в рамках второй публикации в виде сообщения о финансовой отчётности, заполнив повторно поля о финансовой отчетности, а также заполнить предусмотренные в нем теперь поля о результатах аудита или опубликовать результаты аудита в рамках отдельной старой формы – здесь реестр Федресурс пока оставляет Вам выбор.

Но в любом случае, чтобы не получить штраф, необходимо осуществлять две публикации, поскольку два этих события – утверждение финансового отчета и подписание аудиторского заключения, не совпадают между собой по дате и имеют разные точки отсчета срока публикации.

Если Ваша организация провела обязательный аудит, и у Вас остались вопросы по обязанности размещения аудиторского заключения в Федресурсе в рамках сообщения о финансовой отчетности – Вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если Вы пропустили указанные изменения, Вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – Вы также можете сделать это на сайте fedresurs.online.

Примеры применения санкций за отсутствие сведений о результатах аудита (как и многие другие за иные виды сообщений) по статье ст. 14.25 КоАП представлены на этой странице и ниже по отдельным видам публикаций:

1. Аудит и отчетность:

- Определение Управления Росреестра по Санкт-Петербургу 12.04.2021.

- Требование МИФНС по крупнейшим налогоплательщикам № 2 г. Москвы от 21.01.2021.

- Уведомление и определение Управления Росреестра по Тамбовской области 20.02.2021.

Обратите внимание! В предписании, направленном ФНС, организации также дополнительно привлекаются к административной ответственности по:

- ст.19.7 КоАП за непредставление аудиторского заключения;

- ст.15.11 КоАП за отсутствие первичных учетных и иных финансовых документов, хранение которых является обязательным.

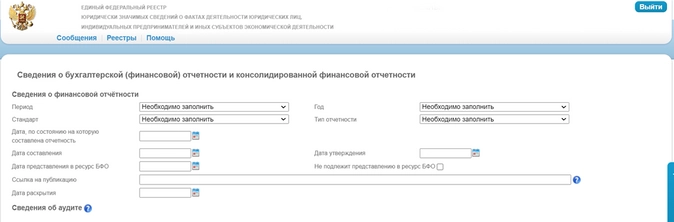

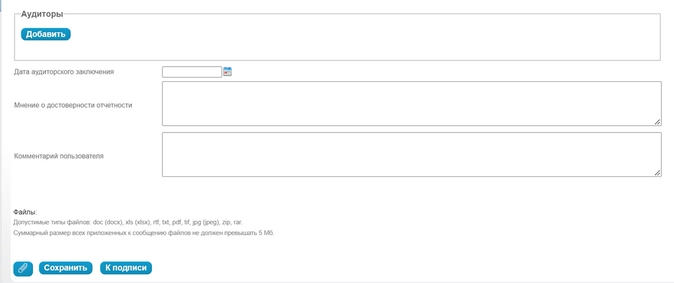

Как теперь выглядит форма для сообщения о финансовой отчетности с указанием сведений о результатах аудита в Федресурсе

Она выглядит следующим образом:

От службы поддержки Федресурса также были получены официальные комментарии, где сказано:

«В новой форме внесения сведений в Федресурс каждая из 3 обязанных групп юридических лиц может независимо вносить конкретный блок сведений о себе независимо от ряда полей, предусмотренных для другой группы».

Пример 1

1 и 2 группа компаний (которые провели аудит, вносят сведения о нем, а также заполняют основные поля о финансовой отчетности) в поле «Ссылка на публикацию» могут оставить ее пустой и реестр пропустит публикацию.

Примечание: ранее поле «Ссылка на публикацию» являлось для публикации сообщения о финансовой отчетности обязательным, но после изменений, чтобы адаптировать форму сообщения под техническую возможность публикации для каждой обязанной группы ЮЛ – Федресурс сделал поле необязательным.

Пример 2

Аналогичная ситуация и в отношении поля «Дата раскрытия», где служба поддержки реестра Федресурс пояснила, что публикатор, раскрывающий сведения в СМИ (3 группа) вносит в нее дату публикации в СМИ. А публикатор, который в СМИ не размещает сведения о фин. отчетности (1 и 2 группа) но обязан опубликовать сообщение из-за проведенного аудита может внести в нее ту же дату, когда происходит публикация в Федресурсе.

Также служба поддержки реестра Федресурс дала разъяснение по поводу поля «Комментарий пользователя», где «в случае публикации сообщения о финансовой отчетности необходимую информацию об отсутствии обязанности по публикации в СМИ можно отразить в этом поле, а также использовать его для любых иных пояснений от публикатора сведений на его усмотрение. К примеру, о том, что мнение аудитора с оговоркой содержится в подгруженном файле в виде приложения, поскольку текст мнения не поместился в поле «Мнение о достоверности отчетности».

Таким образом, все юридические лица, на которых ранее распространялась обязанность по публикации сообщения о результатах обязательного аудита, теперь подпадают под обязанность 1-2 группы в рамках сообщения о финансовой отёчности (а некоторые под критерии всех 3-х групп, если размещают информацию в СМИ). Они обязаны публиковать сообщение о финансовой отчетности с указанием сведений об аудиторе, дате подписания заключения, а в ряде случаев (2 группа) и результатах аудита (мнение аудитора).

Иными словами, количество юридических лиц, которые проводили аудит и обязаны публиковать сведения о его результатах в Федресурсе – не изменилось, произошло лишь объединение с сообщением о финансовой отчетности.

Если Ваша организация провела обязательный аудит и у Вас остались вопросы по обязанности размещения аудиторского заключения в Федресурсе в рамках сообщения о финансовой отчетности – Вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если Вы пропустили указанные изменения, Вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – Вы также можете сделать это на сайте fedresurs.online.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 февраля 2023 г.

Содержание журнала № 4 за 2023 г.

А.В. Торба,

аудитор

Аудиторское заключение получено, но расслабляться рано. Важно не забыть представить его в налоговый орган и разместить сообщение о результатах аудита на сайте Федресурса. Кроме того, важно знать, как действовать, если налоговая инспекция пришлет письмо об уточнении уже проаудированной бухгалтерской отчетности. Далее будем говорить исключительно про обязательный аудит.

Аудиторское заключение получено. Что дальше?

В какой срок представить аудиторское заключение в ИФНС?

Для представления аудиторского заключения в виде электронного документа в ИФНС применяется формат PDFПриказ ФНС от 13.112019 № ММВ-7-1/570@.

Срок зависит от того, когда проводится аудит: до 31 марта включительно или позжеп. 5 ст. 18 Закона от 06.12.2011 № 402-ФЗ.

| Дата выдачи аудиторского заключения | Срок представления бухгалтерской отчетности | Срок представления аудиторского заключения |

| Дата заключения — до 31 марта 2023 г. включительно | До 31 марта включительно одним пакетом | |

| Дата заключения — после 31 марта 2023 г. | До 31 марта включительно без аудиторского заключения | В течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря 2023 г. |

Если по каким-то причинам вы отправили бухотчетность в инспекцию до предельного срока представления, то есть до 31 марта 2023 г., например в феврале, а потом получили аудиторское заключение, то действовать надо так, как изложено для второй ситуации (то есть подаем заключение в течение 10 рабочих дней).

Заключение договора на аудит до 31 марта

Если бухотчетность организации подлежит обязательному аудиту, но аудит будет проведен позднее 31 марта и организация сдаст отчетность без заключения, то нарушения не будет. Срок начала и окончания аудита прописывается в договоре о проведении аудита. И целесообразно заключить договор на проведение аудита до сдачи отчетности в налоговый орган. Поясним почему.

Дата публикации: 03.10.2019 14:12

В Федеральный закон «О бухгалтерском учете» (№402-ФЗ от 06.12.2011) внесены важные изменения. С 1 января 2020 года отменена обязанность представлять отчетность в Росстат. Вся годовая бухгалтерская отчетность представляется в налоговые органы только в виде электронного документа через операторов электронного документооборота.

Для субъектов малого предпринимательства (среднесписочная численность не более 100 человек и доход не более 800 млн руб.) обязанность представлять отчетность только в электронном виде через оператора электронного документооборота предусмотрена с 2021 года, а в 2020 году – отчитываться можно как в электронном виде, так и на бумаге.

С 1 января 2020 года, начиная с отчетности за 2019 год, ФНС России становится оператором Государственного информационного ресурса бухгалтерской отчетности (ГИР БО). Это общедоступный ресурс, содержащий данные о годовой бухгалтерской отчетности организаций, за исключением госсектора. Планируется, что форматы и порядок предоставления бухгалтерской отчетности не претерпят существенных изменений по сравнению с действующими. Годовая бухгалтерская отчетность должна быть представлена не позднее 31 марта следующего года.

В отчетность могут вноситься корректировки:

— для ООО до 30 апреля + 10 рабочих дней;

— для АО до 30 июня + 10 рабочих дней;

— остальные организации до 31.12.

Аудиторское заключение можно сдать вместе с отчетностью (для ООО до 30 апреля и для АО до 30 июня) или отдельно через 10 рабочих дней после его получения, но не позднее 31 декабря.

На что обратить внимание при составлении бухгалтерской отчетности?

С 1 января 2020 года:

— вся отчетность составляется только в тысячах рублей;

— на первой странице необходимо указать подлежит ли отчетность обязательному аудиту, наименование аудиторской организации, проводившей аудит отчетности.

Внесены изменения в строки отчета о финансовых результатах в соответствии с приказом Минфина России от 19.04.2019 №61н.

Если налогоплательщик допустил ошибку в отчетности, ему придет уведомление от оператора электронного документооборота с кодом ошибки, и налогоплательщик сможет представить скорректированную отчетность.

На портале ГИР БО будет организована обратная связь. Если налогоплательщик увидел ошибку по своей компании, можно подать электронное обращение, после рассмотрения которого, в случае необходимости, данные будут быстро исправлены.

Справочник аудиторов будет доступен в крупнейших учетных системах (1-С и другие). Вся бухгалтерская отчетность будет размещена в открытом доступе на сайте ФНС России. Найти организацию можно будет с помощью гибкого поиска (по названию, ИНН, адресу и т.д.). Отчетность любой организации можно скачать с электронной подписью ФНС России, с той же юридической значимостью, что и синяя печать. Ходить в инспекцию больше не нужно! Все нормативные документы и ответы на ключевые вопросы будут размещены в открытом доступе (форматы и порядок представления отчетности, контрольные соотношения и т.д.).

Полную информацию о Государственном информационном ресурсе бухгалтерской отчетности можно получить в специальном разделе на сайте ФНС России.

В Федеральном законе от 30.12.2008 № 307-ФЗ указано, кто обязан регулярно проходить аудиторскую проверку. В первую очередь это предприятия с высокой доходностью (от 800 млн руб. в год), а также те компании, деятельность которых затрагивает интересы широкого круга людей.

Эксперты бухгалтерского консалтингового агентства «Простые решения» рассказали, что такое аудит, зачем он нужен и для кого его отменили в 2023 году.

- Что такое аудит

- Кто обязан проходить аудит

- Кого освободили от аудита в 2023 году

- Советы экспертов

Аудиторская проверка — это комплексная оценка финансово-хозяйственной деятельности предприятия. При анализе специалисты оценивают ведение бухгалтерской отчетности и законность проводимых операций. Аудит бывает обязательным. Такие проверки осуществляются в установленные законодательством сроки. Бывают и инициативные, когда анализ проводят по решению руководства.

Иногда аудиторскую проверку проводят частями. Например, первый этап включает оценку деятельности компании по итогам первого полугодия или второго и третьего кварталов, а второй этап — по завершении года.

Аудиторские проверки проводятся на основании Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» и Федеральных стандартов аудиторской деятельности.

Каждый специалист в сфере бухгалтерии знает, что обязанность проводить аудит возникает по требованию законодательства с целью контроля деятельности социально значимых предприятий. И поскольку до отчетной кампании за 2022 год остались считанные недели, уже пора готовить документы к проверкам.

Напомним, деятельность компании подлежит аудиту, если:

- сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 млн руб.;

- доход от предпринимательской деятельности (учитываемый для целей налогообложения) составляет более 800 млн руб. за год, непосредственно предшествовавший отчетному году.

Это регламентирует ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ. Аналогично под поверку должны попадать те предприятия, форма организации которых — акционерные общества, как закрытые, так и открытые. Это требование зафиксировано в п. 5 ст. 67.1 ГК РФ и в п. 3 ст. 88 Федерального закона от 26.12.1995 № 208.

Согласно Федеральному закону от 16.04.2022 № 99-ФЗ и Федеральному закону от 16.04.2022 № 114-ФЗ в указанных выше нормативных актах (ст. 67.1 ГК РФ и ст. 88 Федерального закона от 26.12.1995 № 208) произошли изменения, которые вступают в силу 1 января 2023 года.

Благодаря нововведениям ежегодно проводить аудит будут обязаны только открытые акционерные общества. Соответственно, для закрытых акционерных обществ с доходом до 800 млн руб. и суммой активов баланса до 400 млн руб. (включительно) отменена обязанность проводить аудит годовой бухгалтерской отчетности.

Однако для непубличных обществ сохраняется право на проведение аудита по собственной инициативе, как и у любой другой организации. Правда для этого нужно коллегиальное решение тех аукционеров, которые имеют право голоса на общем собрании. Хотя они вправе проводить аудиторские проверки, если решение об этом примет общее собрание акционеров.

Аналитики рекомендуют не отказываться от аудита, даже если предприятие не обязано его проводить. Так, инициативный аудит помогает выявить ошибки в ведении учета и наладить грамотные бизнес-процессы. Такой аудит можно сравнить с профилактикой. Ведь лучше предотвратить болезнь, чем лечить ее последствия.

Иногда на аудите могут настаивать потенциальные инвесторы. А иногда проверка необходима при увольнения главного бухгалтера (чтобы подстраховать компанию на случай, если специалист вел учет с нарушениями).

Помните, аудиторское заключение не является отчетным налоговым документом и предоставлять его в налоговый орган не нужно. Однако при необходимости ФНС может запросить у аудиторов все материалы по той или иной проверке. А вот в Единый федеральный реестр сведений о фактах деятельности юридических лиц результаты обязательного аудита подать вы будете обязаны (ч. 6 ст. 5 Федерального закона «Об аудиторской деятельности» в редакции Федерального закона от 03.07.2016 № 360-ФЗ).

МОДА

Получить положительное аудиторское заключение

Главная HELP АУДИТ В РФ Представление аудиторского заключения за 2021 в в налоговый орган для ГИРБО

Дата публикации: 19.01.2022 15:47

Представление аудиторского заключения

В соответствии с Федеральным законом «Об аудиторской деятельности» аудиторское заключение представляется аудиторской организацией, индивидуальным аудитором только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг.

В соответствии с Федеральным законом «Об аудиторской деятельности» аудиторское заключение представляется аудиторской организацией, индивидуальным аудитором только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг.

Исходя из Федерального закона «О бухгалтерском учете»:

если годовая бухгалтерская отчетность аудируемого лица подлежит обязательному аудиту, то аудиторское заключение об этой отчетности представляется вместе с обязательным экземпляром ее в налоговый орган для формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности (ГИРБО);

представляемое вместе с обязательным экземпляром годовой бухгалтерской отчетности в налоговый орган аудиторское заключение включается в ГИРБО;

заинтересованным лицам обеспечивается доступ к аудиторским заключениям, содержащимся в ГИРБО;

представление аудиторского заключения в ГИРБО является обязанностью аудируемого лица, а не аудиторской организации, проводившей обязательный аудит соответствующей отчетности.

Аудируемое лицо представляет в налоговый орган аудиторское заключение (в том числе приложенную к нему годовую бухгалтерскую отчетность, в отношении которой проведен аудит):

выпущенное (датированное) до даты представления обязательного экземпляра годовой бухгалтерской отчетности аудируемым лицом в налоговый орган – вместе (одновременно) с проаудированной годовой бухгалтерской отчетностью;

выпущенное (датированное) после даты представления обязательного экземпляра годовой бухгалтерской отчетности аудируемым лицом в налоговый орган — в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом, если иное не предусмотрено другими федеральным законами;

в случае исправления аудируемым лицом ошибки в бухгалтерской отчетности, обязательный экземпляр которой уже представлен, экземпляр исправленной бухгалтерской отчетности представляется в налоговый орган по месту нахождения аудируемого лица в виде электронного документа не позднее 31 июля года, следующего за отчетным годом;

в случае, если федеральными законами и (или) учредительными документами аудируемого лица предусмотрено утверждение его бухгалтерской отчетности и эта отчетность, утвержденная после 31 июля года, следующего за отчетным годом, отличается от бухгалтерской отчетности, обязательный экземпляр которой уже представлен, экземпляр исправленной бухгалтерской отчетности представляется в налоговый орган по месту нахождения аудируемого лица в виде электронного документа не позднее чем через 10 рабочих дней со дня, следующего за днем утверждения указанной отчетности, но не позднее 31 декабря года, следующего за отчетным годом.

Аудиторское заключение направляется аудируемым лицом в налоговый орган вместе с сопроводительным документом. Последнее передается в виде электронного документа с применением формата, утвержденного приказом ФНС России от 18 января 2017 г. № ММВ-7-6/16@ «Об утверждении формата документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах». В соответствии с приказом ФНС России от 13 ноября 2019 г. № ММВ-7-1/570@ для представления аудиторского заключения в виде электронного документа применяется формат PDF.

Аудиторское заключение направляется аудируемым лицом в налоговый орган вместе с сопроводительным документом. Последнее передается в виде электронного документа с применением формата, утвержденного приказом ФНС России от 18 января 2017 г. № ММВ-7-6/16@ «Об утверждении формата документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах». В соответствии с приказом ФНС России от 13 ноября 2019 г. № ММВ-7-1/570@ для представления аудиторского заключения в виде электронного документа применяется формат PDF.

Все случаи обязательного аудита за 2021 год.

С 2021 года изменились критерии проведения обязательного аудита бухгалтерской отчетности. Теперь аудит обязателен для организаций, получивших за год, предшествующий отчетному, доходы более 800 млн руб. или имеющих по состоянию на конец года, предшествующего отчетному, активы на сумму более 400 млн руб. Но есть и другие критерии. Рассказываем, как определить, нужно ли организации проводить аудит бухотчетности.

Кто освобожден от обязательного аудита бухотчетности за 2020 год

Федеральный закон от 29.12.2020 №476 изменил критерии проведения обязательного аудита бухгалтерской отчетности. Новые нормы вступили в силу с 1 января 2021 года.

До 2021 года обязательный аудит проводился в случаях, если объем выручки организации (за исключением органов власти, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельхозкооперативов) за предшествовавший отчетному год превышал 400 млн рублей либо сумма активов превышала 60 млн рублей (согласно закону об аудиторской деятельности от 30.12.2008 № 307-ФЗ).

Но законом о развитии малого и среднего предпринимательства (от 24.07.2007 № 209-ФЗ) к малому бизнесу относятся организации с доходом за предшествующий календарный год не более 800 млн рублей.

В связи с этим законом № 476 финансовые критерии обязательного аудита по выручке повышены с 400 до 800 млн рублей, а по сумме активов бухгалтерского баланса – с 60 до 400 млн рублей. Таким образом, малый бизнес от проведения обязательного аудита бухгалтерской отчетности с 2021 года освобожден.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

- С 2021 года изменились критерии проведения обязательного аудита бухгалтерской отчетности.

- Теперь аудит обязателен для организаций, получивших за год, предшествующий отчетному, доходы более 800 млн руб. или имеющих по состоянию на конец года, предшествующего отчетному, активы на сумму более 400 млн руб.

- Малый бизнес от проведения обязательного аудита бухгалтерской отчетности с 2021 года освобожден.

- Минфин ежегодно публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности. Перечень поможет определить, должна ли организация проводить аудит отчетности за 2020 год.

- Аудиторское заключение тем, кто подпадает под проведение обязательного аудита, нужно представить в налоговый орган и в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

- За непредоставление информации о проведении аудита организации и ее должностные лица могут быть оштрафованы.

Кто должен проводить обязательный аудит бухотчетности за 2020 год

Минфин опубликовал перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2020 год.

Такой перечень публикуется министерством каждый год. В нем указывается законодательное обоснование проведения обязательного аудита, вид отчетности, подлежащей аудиту, а также кто вправе проводить аудит в каждом случае.

Перечень содержит 75 случаев проведения обязательного аудита.

СКАЧАТЬ

перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2020 год.

Как проверить, подлежит ли организация обязательному аудиту бухотчетности за 2020 год

В 2021 году (т. е. с отчетности за 2020 год) обязательный аудит проводится для организаций:

- получивших за год, предшествующий отчетному, доходы более 800 млн руб. или имеющих по состоянию на конец года, предшествующего отчетному, активы на сумму более 400 млн руб.;

- ценные бумаги которых допущены к организованным торгам;

- являющихся профессиональными участниками рынка ценных бумаг или бюро кредитных историй;

- являющихся фондами с поступлением имущества (в том числе денежных средств) за год, предшествующий отчетному, более 3 млн руб. (кроме государственных внебюджетных фондов, специализированных организаций управления целевым капиталом и международных фондов);

- иных организаций в соответствии с федеральными законами (акционерные общества, инвестиционные фонды, клиринговые, кредитные, страховые, микрофинансовые и др.).

Обратите внимание! Чтобы определить, должна ли организация проводить обязательный аудит бухотчетности за 2020 год, данные о доходах нужно смотреть за 2019 год, как год, предшествующий отчетному 2020 году.

Организациям, которые не подпадают под обязательный аудит по новым правилам, проходить его в отношении годовой бухгалтерской (финансовой) отчетности за 2020 год не нужно.

Есть исключение: если в 2020 году организация подпадала под требование об обязательном аудите и начала аудиторскую проверку за 2020 год до 1 января 2021 года, то такую проверку необходимо завершить. А изменения, принятые Федеральным законом от 29.12.2020 № 476, для этих организаций будут действовать с отчетности за 2021 год.

Опрос

Обязательный аудит

-

Нет, мы относимся к малому бизнесу. 87 (69%) Да, подлежит. 27 (21%) Понятия не имею, надо выяснить! 13 (10%)

Благодарим за участие в опросе! Каждое мнение очень важно для нас!

Куда представлять заключение о проведении обязательного аудита бухотчетности

Аудиторское заключение предоставляется в налоговый орган вместе с годовой бухгалтерской (финансовой) отчетностью или в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (ч. 5 ст. 18 Федерального закона № 402-ФЗ).

В органы государственной статистики бухотчетность и аудиторское заключение о ее достоверности представлять не нужно. Это требование отменено с отчетности за 2019 год для всех организаций, кроме тех, в которых годовая бухгалтерская отчетность содержит сведения, отнесенные к государственной тайне. Также это требование сохраняется еще в некоторых случаях, установленных Правительством РФ.

Кроме того, организация, которой требуется обязательный аудит, должна внести информацию о нем в Единый федеральный реестр сведений о фактах деятельности юридических лиц (п. 6 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»). В число передаваемых в Реестр входят следующие сведения:

- сведения, идентифицирующие заказчика аудита;

- наименование аудиторской организации и идентифицирующие ее данные;

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, и период, за который она составлена;

- дата аудиторского заключения;

- мнение аудиторской организации (индивидуального аудитора) о достоверности бухгалтерской (финансовой) отчетности.

Что грозит организации, которая не представит в налоговую аудиторское заключение

Если организация не представит в налоговый орган вместе с бухотчетностью аудиторское заключение или представит его с опозданием, в неполном объеме или в искаженном виде, то она будет оштрафована. Согласно статье 19.7 КоАП РФ, размер штрафа составит:

- для должностного лица организации – от 300 до 500 руб.;

- для юрлица – от 3 000 до 5 000 руб.

Непредставление или представление недостоверных сведений о юридическом лице в Единый федеральный реестр сведений о фактах деятельности юридических лиц «стоит» дороже.

Если не внести данные в Реестр или внести их с ошибками, то должностных лиц организации оштрафуют на сумму от 5000 до 10 000 рублей (п. 7 ст. 14.25 КоАП РФ). А несвоевременное представление сведений в Реестр влечет предупреждение должностных лиц или наложение административного штрафа на должностных лиц в размере 5 000 рублей (п. 6 ст. 14.25 КоАП РФ).

Напомним, ранее налоговики часто штрафовали компании по ст. 126 НК РФ за несдачу в составе обязательной отчетности аудиторских заключений.

Такие штрафы компаниям удавалось оспаривать в судебном порядке (постановление Арбитражного суда Поволжского округа от 19.07.2016 № А55-24924/2015). Суды сходились во мнении, что непредставление в составе отчетности аудиторских заключений не образует состава правонарушения по вышеуказанной статье.

Теперь оспорить в суде штраф за непредставление вместе с бухотчетностью аудиторского заключения не удастся, поскольку и эта обязанность, и штраф прямо предусмотрены в законодательстве. Равным образом не получится оспорить и штраф/предупреждение за неразмещение данных о проведении обязательного аудита в Едином реестра сведений о фактах деятельности юридических лиц.

Как в «1С:Бухгалтерии 8» (ред. 3.0) в бухгалтерском балансе указать, подлежит ли организация обязательному аудиту

Форма бухгалтерского баланса начиная с отчетности за 2019 год дополнена строкой, в которой необходимо указывать, подлежит ли организация обязательному аудиту (приказ Минфина России от 19.04.2019 № 61н).

Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган.

О том, как в программе «1С:Бухгалтерия 8» (ред. 3.0) в бухгалтерском балансе указать, подлежит ли организация обязательному аудиту, мы писали в статье «Обязательный аудит в 2020 году».

Какие организации обязаны проводить обязательный аудит отчетности: 6 случаев по закону № 307-ФЗ

Какие организации обязаны проводить аудит? В ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ перечислены случаи проведения обязательного аудита. Закон описывает критерии подпадающих под обязательный аудит организаций, а также иные условия, учитываемые при решении вопроса о том, когда нужно проводить обязательный аудит:

ВАЖНО! Обычные ООО подпадают под обязательный аудит в 2023 году, если налоговый доход за 2022 год превысил 800 млн руб. или сумма активов бухгалтерского баланса за 2022 год превысила 400 млн руб.

Фактически перечень случаев проведения обязательного аудита открыт. Это означает, что не перечисленные в нем компании также могут подпасть под обязательный аудит, если такое требование будет установлено другими федеральными законами.

Полный перечень критериев обязательного аудита отчетности за 2022 год см. здесь.

Далее рассмотрим основные случаи обязательного аудита по закону № 307-ФЗ (на рисунке это случаи 1-5). Случай 6 специальной расшифровки не требует, так как в законе перечислены конкретные организации. Они обязаны проводить аудиторскую проверку ежегодно вне зависимости от выполнения/невыполнения других критериев обязательного аудита.

Как пройти обязательный аудит и сдать заключение, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

ПАО или АО: кому требуется аудировать отчетность

Для акционерных обществ с 1 января 2023 года произошли определенные изменения в части проведения обязательного аудита.

Напомним, как было ранее. Законодатели выделили в отдельный случай обязательность проведения аудита акционерными обществами. Как только в юридическом названии компании появлялось словосочетание «акционерное общество», автоматически у нее возникала обязанность по проведению аудита (ст. 67.1 ГК РФ). При этом не имело значения, выбрана такая форма собственниками при учреждении компании или этот статус она приобрела после преобразования или смены организационно-правовой формы. Не играло роли и форма: ПАО или АО.

Какие компании признаются акционерными обществами и какие их виды существуют, показано на рисунке:

С 1 января 2023 г. непубличные акционерные общества освобождены от обязательного аудита. При этом они:

- не должны находиться в госсобственности, собственности субъектов Российской Федерации или муниципалитетов;

- не должны подпадать под аудит по другим основаниям (превышение выручки или валюты баланса над установленными лимитами, осуществление определенных видов деятельности).

Освобождение от обязательного аудита не запрещает непубличным АО проводить аудит по инициативе собственников, имеющих право голоса на общем собрании акционеров.

Допустили к организованным торгам? Готовьтесь к аудиту!

Если компания-эмитент желает включить свои ценные бумаги в котировочный список, ей необходимо подать организатору торгов заявку определенной формы и сообщить о себе детализированную информацию. Нормы допуска ценных бумаг к публичному размещению, обращению и листингу приведены в ст. 14 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ и в Положении о допуске ценных бумаг к организованным торгам (утв. Банком России от 24.02.2016 № 534-П).

Факт допуска ценных бумаг компании-эмитента к организованным торгам переводит ее в разряд лиц, обязанных проводить аудит бухгалтерской отчетности.

Тонкости учета и налогообложения операций с ценными бумагами раскроют материалы:

- «Облагается ли НДС реализация ценных бумаг?»;

- «Учет ценных бумаг в бухгалтерском учете (нюансы)».

Как вид составляемой отчетности влияет на обязательность аудита

Если компания представляет и/или публикует сводную (консолидированную) бухгалтерскую отчетность, она автоматически подпадает под обязательный аудит (ст. 5 закона «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ).

Требования к консолидированной отчетности (ее составлению, представлению и раскрытию) установлены законом № 208-ФЗ. Основные положения этого закона, помогающие разобраться с нюансами консолидированной отчетности, представлены на рисунке:

Представление и раскрытие консолидированной отчетности — процесс, за выполнением которого следит Центробанк РФ (за исключением отдельных категорий отчитывающихся компаний).

Об особенностях составления консолидированной отчетности узнайте здесь.

Превысили выручку на 1 рубль от критерия в 800 миллионов — аудит неизбежен

В число лиц, обязанных проводить аудит, могут попасть компании, которые никогда не сталкивались с аудиторскими проверками. Для этого достаточно превысить пограничный уровень по одному или обоим финансовым показателям, указанным в п. 4 ст. 5 закона № 307-ФЗ.

Конкретные стоимостные критерии, о которых идет речь, показаны на рисунке:

Кто должен проводить обязательный аудит, если превышены указанные финансовые показатели? Имеет ли значение организационно-правовая форма компании или виды ее деятельности? В данном случае превышение одного или обоих финансовых показателей — это отдельный критерий, по которому назначается обязательный аудит.

Пример

Производственная структура ООО «ТехноСтройПроект» в течение последних 10 лет занимается проектированием и производством специализированных электроустановок. Благодаря крупному контракту в 2022 году выручка от реализации составила 801 331 120 руб. Сумма активов на конец этого периода — 20 678 455 руб.

Из двух критериев превышен только один, тем не менее ООО «ТехноСтройПроект» обязано будет провести аудит за 2023 год и представить аудиторское заключение.

При этом неважно, что выручка превысила пограничный уровень всего на доли процента. При любом превышении установленного критерия (даже величиной в 1 рубль) закон требует проведения аудита.

Рассмотренные случаи проведения обязательного аудита по требованиям закона № 307-ФЗ — это далеко не полный перечень. Кто еще обязан проводить аудит годовой бухгалтерской отчетности, расскажем далее.

Какова ответственность за непроведение обязательного аудита, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Компании, попадающие под обязательный аудит годовой бухгалтерской отчетности по другим федеральным законам

Какие еще компании должны пройти обязательный аудит? Если вы изучили ст. 5 закона № 307-ФЗ и пришли к выводу, что проводить обязательную аудиторскую проверку по нормам этого закона не нужно, успокаиваться рано. Возможно, что с текстом федерального закона, по которому вам требуется проходить обязательный аудит, вы не знакомы.

Насколько разнообразны федеральные законы и виды компаний, для которых предусмотрен обязательный аудит, смотрите в таблице:

Куда и когда нужно представить аудиторское заключение по отчетности за 2022 год

Правила представления бухгалтерской отчетности и аудиторского заключения закреплены нормативно. С 2020 года они существенно изменились. Теперь основная масса организаций сдает бухотчетность в ГИР БО и не сдает ее в Росстат.

Порядок представления отчетности и аудиторского заключения подробно описан в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Отчетность за 2018 и прежние годы нужно было представлять в органы статистики и в налоговую инспекцию. Аудиторское заключение достаточно было передать только в органы статистики. За неисполнение этой обязанности компанию могли оштрафовать. В налоговую инспекцию представлять аудиторское заключение до 2019 года закон не требовал (письмо Минфина от 30.01.2013 № 03-02-07/1/1724). Если компания не обязана была по закону проводить аудит, но провела его, аудиторское заключение никуда не подавалось.

Начиная с отчетности за 2019 год представлять аудиторское заключение в налоговые органы необходимо всем организациям, подпадающим под обязательный аудит. Не станет исключением и аудиторское заключение за 2022 г. Его нужно будет направить в налоговую вместе с бухгалтерской отчетностью в электронном виде. Если же его не подготовят к этому моменту, то сдать его нужно будет не позднее 10 рабочих дней со дня подписания, но не позднее 31 декабря текущего года.

Размеры штрафов при непредставлении аудиторского заключения узнайте здесь.

Итоги

Случаи, когда нужен обязательный аудит, описаны в законе № 307-ФЗ и множестве других федеральных законов. В эту категорию попадают акционерные общества, организации с определенными объемами выручки и суммой активов, а также множество других хозяйствующих субъектов (чьи ценные бумаги допущены к организованным торгам, публикующие консолидированную отчетность и т. д.).