ТОП-10 дивидендных акций России в 2021 году

В 2021 году российские компании выплатят дивиденды на 2,1 трлн рублей. Что такое дивидендные акции, как рассчитать их доходность и топ-10 лучших российских акций — в статье.

Что такое дивидендные акции

Компании выпускают акции, чтобы получить инвестиции и потратить их на развитие бизнеса. За это некоторые компании обещают инвесторам выплачивать часть прибыли — дивиденды. Прибыль делится между всеми акционерами пропорционально количеству акций во владении.

Например, компания выпустила на биржу 1000 акций. Чистая прибыль за 2020 год составила 10 000 000 рублей. Собрание акционеров решило, что на дивиденды пойдет 6% от чистой прибыли, это 600 000 рублей. Акционеры получат по 600 рублей (600 000 рублей прибыли / 1 000 акций) за каждую акцию в своем портфеле. У кого в портфеле 10 акций, тот получит 6000 рублей. У кого 100 акций — 60 000 рублей.

Условия получения дивидендов и ограничения фиксируются в специальном документе — дивидендной политике компании. Размер дивидендов и порядок их выплаты рекомендует совет директоров, а окончательное решение принимает собрание акционеров и фиксирует в уставе компании.

Как рассчитать дивидендную доходность

Размер дивидендов за расчетный период фиксированный, а вот цена акций на бирже меняется. Это значит, что чем дешевле инвестор купил акцию, тем больший процент от нее составят дивиденды. Соотношение дивидендов к рыночной цене акции называют дивидендной доходностью. Именно по ней инвесторы сравнивают дивидендные акции.

Источник: сервис Газпромбанк Инвестиции

Допустим два инвестора купили по одной акции компании, которая выплачивает дивиденды раз в год. Первый купил акцию в январе за 1000 рублей, а другой — в октябре за 1300 рублей. В конце года инвесторам приходят дивиденды — по 150 рублей на акцию. Первый инвестор получит 15% дохода с 1000 рублей, а второй чуть меньше — (150 рублей / 1300 рублей) × 100% = 11,5%.

Дивидендный доход такой акции будет равен 13,04% — 150 рублей дивидендов из средней цены 1150 рублей. Акции от крупных компаний с высоким дивидендным доходом пользуются повышенным спросом на рынке.

Когда компания не платит дивиденды

Есть большой список причин, по которым компания может не выплачивать дивиденды законно:

1. Компания не получила прибыль. Нет прибыли — нет дивидендов. Требования к размеру прибыли прописываются в дивидендной политике. Исключения: акционеры могут принять решение выплатить дивиденды даже без прибыли. Например, если раньше компания заработала так много, что после уплаты налогов и дивидендов у нее остались средства. Из этих средств и будут оплачены дивиденды за убыточный период.

2. Компания не платит дивиденды по акциям, и это отражено в дивидендной политике. Компании, которые быстро развиваются, используют прибыль для еще большего развития. Например, не платят дивиденды Яндекс и Mail.ru Group.

3. Прибыли не хватило, чтобы заплатить всем инвесторам. Дивиденды выплачиваются по очереди, в зависимости от типа акции:

- привилегированные акции с преимуществом в очередности получения дивидендов;

- привилегированные акции с фиксированной ставкой дивидендов в уставе;

- привилегированные акции;

- обычные акции.

Если прибыль небольшая, то держатели обычных акций могут не получить дивиденды. Подробнее о разнице между привилегированными и обычными акциями рассказывает Назар Щетинин в статье «Сколько стоит ваше право голоса?».

4. Инвестор владеет привилегированными кумулятивными акциями. По таким акциям дивиденды могут копиться несколько лет, а потом выплачиваться разом.

5. Компания — банкрот. По закону дивиденды не начисляются, если у компании есть признаки банкротства или такие могут появиться после выплаты дивидендов. Например, компания не платит зарплаты сотрудникам больше трех месяцев.

6. Акционеры проголосовали против дивидендов. Акционеры могут отказаться от выплаты дивидендов и использовать прибыль для развития бизнеса: выпускать новые продукты, покупать оборудование и недвижимость активов, погашать долги и т. д.

7. Инвестор указал неправильные данные для зачисления дивидендов. Компания напишет об этом письмо акционеру, позвонит и попробует узнать верные данные. Если акционер не обновляет данные и не отвечает больше трех лет, то дивиденды сгорают. Они вернутся в резервный фонд компании.

Дивидендные аристократы и дивидендные короли

Компании, которые прошли фазу активного роста, могут сосредоточиться на распределении прибыли между акционерами. Компании, которые регулярно увеличивают размер дивидендов, называются дивидендными аристократами.

В США есть индекс дивидендных аристократов S&P 500 Dividend Aristocrats. Чтобы в него попасть, компания должна:

- входить в индекс S&P 500;

- повышать дивиденды каждый расчетный год последние 25 лет;

- иметь капитализацию больше $3 млрд;

- иметь средний дневной объем торгов больше $5 млн.

В 2021 году индекс состоит из 65 дивидендных аристократов. Это известные американские компании: Coca Cola, IBM, AT&T, Colgate-Palmolive и другие.

Источник: сервис Газпромбанк Инвестиции

Дивидендные короли — компании, которые повышают дивиденды 50 лет подряд. Например, дивиденды компании 3М, которая изобрела скотч и одноразовые респираторы, растут уже 63 года.

В России нет четких требований для дивидендных аристократов. Чаще всего аристократами называют компании, которые повышали дивиденды пять лет подряд и акции которых торгуются на Московской бирже.

Известный российский дивидендный аристократ — компания «Новатэк». Она занимается разведкой, добычей и поставками газа в России. Ее дивиденды растут 15 лет подряд. За это время они увеличились в 21,5 раза — с 1,1 до 35,56 рублей.

Как получить дивиденды

Компания выбирает один день в расчетном периоде, в который составляет список акционеров. Этот день называют датой закрытия реестра или датой отсечки. Чтобы получить дивиденды, инвестор должен иметь хотя бы одну акцию после закрытия торгов в день отсечки.

Дата отсечки известна заранее — ее определяет собрание акционеров компании, после решения о выплате дивидендов. Эта информация открыта.

Иногда спрос на дивидендные акции растет за несколько дней до даты отсечки, и цена акции увеличивается, но она падает в момент открытия торгов на следующий день. Этот скачок в цене называется дивидендным гэпом.

Например, Новатэк установил дату отсечки 10 октября 2020 года, это суббота. Последний торговый день, когда будет составлен реестр акционеров, — пятница, 9 октября. Торги на Мосбирже ведутся в режиме T+2. Это значит, что инвестор получает акции через два дня. За пять дней до даты отсечки акции Новатэк выросли в цене на 6%. Сразу после закрытия реестра акции упали на 13,7% за 17 дней.

Список одних из лучших дивидендных акций России в 2021 году

Дивидендные акции крупных компаний — одни из самых низкорисковых активов, особенно если это акции дивидендных аристократов. Но ситуация на рынке может измениться в любой момент — компания уменьшит размер дивидендов или вовсе перестанет их выплачивать.

Аналитики сервиса Газпромбанк Инвестиции выбрали 10 лучших дивидендных акций России из разных секторов экономики для диверсификации портфеля. Средняя дивидендная доходность — 10,14%.

Источник: сервис Газпромбанк Инвестиции

Топ-5 акций американских дивидендных аристократов

Для большей диверсификации портфеля можно рассмотреть акции нескольких американских дивидендных аристократов.

Компании уже выплатили дивиденды за 2021 год, поэтому доходность указана за пять лет — с 2017 до 2021 год.

Источник: сервис Газпромбанк Инвестиции

Дивидендные стратегии могут меняться, поэтому инвестору нужно отслеживать ключевые корпоративные изменения компаний. Это поможет повысить доходность инвестиционного портфеля.

Кратко

- Дивиденды — часть прибыли компании, которая распределяется акционерам. Размер дивидендов определяется собранием акционеров и фиксируется в дивидендной политике компании.

- Дивиденды не зависят от цены акции на бирже, только от прибыли компании и количества акций у инвестора. Чтобы получить дивиденды, акции должны быть на счете инвестора в день закрытия реестра акционеров. Для Московской биржи это значит, что акции нужно купить минимум за три торговых дня до закрытия реестра.

- Инвестор может собрать портфель из дивидендных акций, но всегда нужно помнить, что фондовый рынок имеет определенные риски. Чтобы их минимизировать, нужно диверсифицировать портфель.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Сегодня многие российские компании борются за лидерство в дивидендной доходности. Эксперт по фондовому рынку «БКС Мир Инвестиции» Дмитрий Пучкарев расскажет о наиболее привлекательных акциях российских компаний

Прошлый год выдался насыщенным для российских компаний. Фактор пандемии в начале года заставил понервничать за свои активы. В марте произошло падение цен на нефть, которое стало причиной роста курса в паре USD/RUB. Финансовые результаты многих компаний в первом полугодии ухудшились, а дивидендные перспективы оказались под вопросом.

Тем не менее, с лета ситуация исправилась. Экономика постепенно ожила при поддержке снижения процентных ставок ФРС, конъюнктура на американских рынках улучшалась. В итоге и многие крупные компании российского рынка также смогли улучшить финансовые показатели в 2020 года и увеличить дивидендную доходность.

В сумме

дивиденды

российских публичных компаний, ожидаемые в дивидендном сезоне 2021 года, составят, по нашим оценкам, около ₽2,1 трлн, из которых 21% ожидается от Сбербанка, 15% — от «Газпрома», 8% — от «Норникеля», 7% — от ЛУКОЙЛа. Для сравнения, согласно нашим оценкам, совокупный объем дивидендов в 2020 года составил около ₽2 трлн, из которых Сбербанк выплатил 21% от всего объема, «Газпром» — 18%, «ЛУКОЙЛ» — 12%, «Роснефть» — 9,7%. То есть совокупный объем дивидендов российского рынка по итогам 2020 года даже немного вырос, несмотря на влияние пандемии.

Почему растет доходность

Наиболее очевидный признак — улучшение финансовых показателей. На товарном рынке в первой половине текущего года складывается благоприятная конъюнктура для нефтяников, черных и цветных металлургов, химиков. Отличные финансовые результаты в первом квартале показывают банки. Так, чистая прибыль Сбербанка за этот период выросла в 2,5 раза, ВТБ — в 2,1 раза и вышла на рекордный квартальный уровень. В 1,5–1,6 раза увеличили прибыль TCS Group, МКБ и банк «Санкт-Петербург».

Оживление в экономике и низкая база 2021 года, когда экономическая активность была под давлением, а операционные и финансовые метрики ухудшились, создает условия для увеличения дивидендов энергетиками от года к году.

Еще один критерий — рост процентных ставок, из-за которого норма доходности для инвесторов увеличивается. При росте процентных ставок инвесторам нужна высокая доходность. Дивидендная доходность в 6% выглядела интересной при ключевой ставке на уровне 4,25%, но при ставке в 5,5% инвесторами нужна будет большая премия за риск. За счет этого акции лишаются драйвера для роста котировок, а дивидендная доходность растет.

Такая закономерность не работает, когда в экономике происходит разовый шок, как, например, это было в 2014 году, когда ЦБ резко поднял ключевую ставку, но при относительно стабильной экономической ситуации и при снижении процентной ставки акции растут за счет высоких дивидендов — а дивидендная доходность падает. При росте ставки — обратный процесс.

Ожидаемые лидеры роста

Заметно нарастить дивиденды к концу года способны представители нефтегазовой отрасли — в частности, «Роснефть», ЛУКОЙЛ и «Газпром нефть». В первом полугодии стоимость нефти в рублях держится на уровне почти в 1,5 раза выше, чем в целом в 2020 году. По нашим оценкам, крупнейшие российские нефтяные компании в рамках действующих дивидендных политик «заработали» для акционеров около 1,3–3,5% дивидендной доходности по результатам первого квартала.

Благодаря холодной зиме в Европе наблюдался высокий спрос на газ в первом квартале, что позитивно для дивидендов «Газпрома». За первый квартал дивиденды составили ₽8,26 на бумагу, что соответствует 3,1% дивидендной доходности. Сейчас дефицит газа в регионе сохраняется. С апреля 2021 года цены на газ прибавили около 30%. При сохранении текущего спроса дивдоходность акций по итогам 2021 года может превысить 10%.

Российские металлурги также предлагают инвесторам щедрую дивидендную доходность на горизонте ближайшего года. Здесь стоит учитывать цикличность сектора и возможность развития более глубокой

коррекции

цен на сталь. Недавнее снижение котировок акций сектора было вызвано объявлением о введении до конца года экспортных пошлин.

Тем не менее, представители сектора могут сохранять высокую дивдоходность благодаря устойчивому финансовому состоянию и во втором полугодии финансовые метрики, по нашим прогнозам, улучшатся. Если предположить, что позитивная конъюнктура возобновится и продолжится до конца года, то ожидаемая дивидендная доходность акций ММК, НЛМК, «Северстали» на горизонте 12 месяцев ожидается выше 15%.

В банковском секторе абсолютным лидером по росту дивидендной доходности могут стать акции ВТБ. Компания вышла на рекордный уровень прибыли в первом квартале благодаря сокращению объемов резервирования и намерена удержать планку. Исходя из планов по прибыли на текущий год, дивиденды могут достичь ₽0,53 на бумагу, что предполагает около 11% дивидендной доходности по текущим уровням против ожидаемых 2,8% за 2020 год.

ВТБ

VTBR

₽0,01828

(-3,79%)

Увеличить дивиденды в 2022 году может «Юнипро». Основной фактор для роста выплат — запуск третьего энергоблока Березовской ГРЭС, благодаря чему компания с мая 2021 года начала получать повышенные платежи в рамках программы ДПМ. «Юнипро» планирует нарастить дивиденды до ₽18–20 млрд — дивидендная доходность на горизонте 12 месяцев близка к 11%. Кроме того, поддержку финансовым результатам должно оказать увеличение потребления энергии на фоне низкой базы первого полугодия 2020 года, когда экономическая активность была пониженной.

Дивидендный портфель от эксперта

Для долгосрочного инвестирования все отмеченные бумаги можно рассматривать для добавления в портфель. При этом в каждой отдельной бумаге стоит учитывать риски, особенности и возможности.

Акции «Роснефти» интересны в свете реализации крупного проекта «Восток Ойл», бумаги ЛУКОЙЛа привлекательны щедрой дивидендной политикой. «Газпром нефть» отличается хорошим потенциалом роста добычи в случае смягчения ограничений в рамках ОПЕК+. При этом нужно учитывать цикличность нефтяного рынка и его высокую волатильность.

«Газпром» не так давно принял новую дивидендную политику, что привело к росту выплат акционерам. Текущее снижение геополитической напряженности вокруг компании и сравнительно невысокая оценка компании позволяют ожидать позитивной динамики бумаг. Знаковым событием является завершение прокладки первой нитки «Северного потока-2». Ключевые риски лежат в плоскости цен на газ и геополитике.

Фото: Akimov Igor / Shutterstock

«Юнипро» — консервативная дивидендная фишка со стабильным дивидендным потоком на горизонте нескольких лет. От акции не стоит ждать сильного роста, так как бизнес стабилен, потенциал роста операционных показателей, если исключить фактор ввода в эксплуатацию энергоблока № 3 Березовской ГРЭС, практически отсутствует.

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

В этой табличке мы собрали наиболее интересные дивидендные выплаты за 2021 год, из тех, которые уже официально объявлены или выплачены.

")

Или в виде графика:

")

Большая дивидендная интрига сохраняется в акциях Газпрома, Роснефть, Башнефть, Саратовский НПЗ, Алроса, ФСК ЕЭС, НМТП, ОГК-2, ТГК-1, НКНХ.

Интересно, заплатит ли потом такие компании, как Распадская, Globaltrans и Русагро, которые могли бы потенциально выплатить большие дивиденды, если бы не определенные обстоятельства, связанные с их резидентством или резидентством их «мажора».

Мы подумали и прикинули в каких акциях дивидендная доходность может сохраниться и в будущем году не ниже, чем по итогам 2021 года.

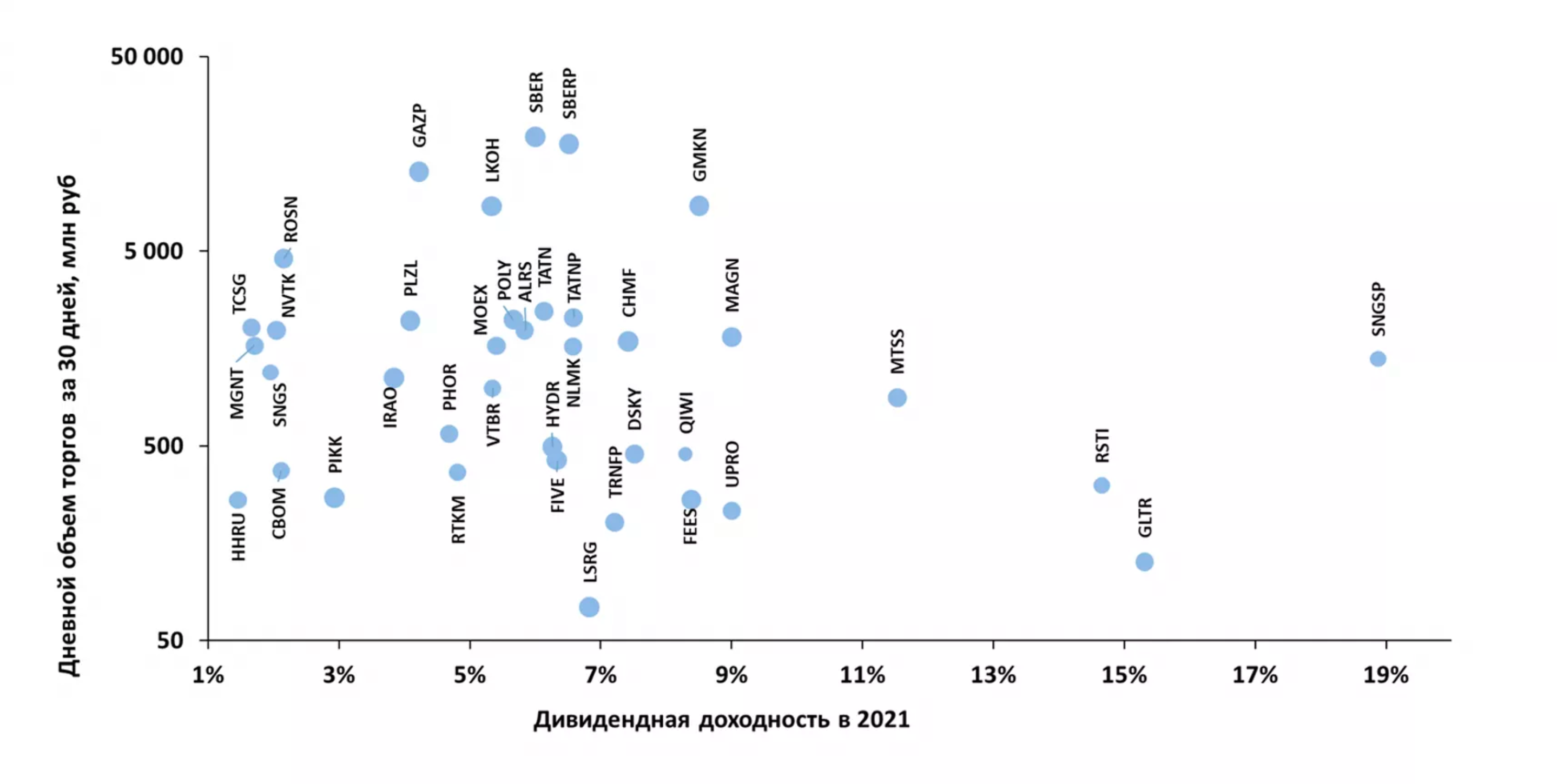

С начала 2020 г. индекс МосБиржи вырос на 6,6%, а индекс МосБиржи полной доходности, учитывающий дивиденды, за тот же период прибавил 12,9%. Дивиденды остаются важным фактором инвестиционной привлекательности российских акций.

Многие публичные компании России щедры по отношению к акционерам — уровень дивидендной доходности на нашем рынке один из самых высоких в мире.

Несмотря на воздействие пандемии, большинство российских компаний продолжило выплачивать дивиденды и придерживаться действующих дивидендных политик. Тем не менее под влиянием COVID-19 финансовые результаты ряда эмитентов снизились, а дивидендные перспективы ухудшились. Поэтому важность тщательного подхода к выбору дивидендных бумаг лишь возросла.

Мы отобрали бумаги, которые способны в следующем году порадовать инвестора дивидендной доходностью выше среднерыночных значений.

Акции разделены на две группы в зависимости от степени надежности прогноза. Первая часть списка составлена из бумаг, по которым есть большая степень уверенности в дивидендной доходности.

Максим Стулов / Ведомости

Независимо от того, как завершится 2021 г., он уже показал себя как один из самых успешных для мировых фондовых рынков, говорится в новом исследовании и стратегии «Атона» на 2022 г.: MSCI AC World (индекс компаний мира) обеспечил более 18% роста (на 22 ноября; общий доход, включая дивиденды) после роста на 16,9% в 2020 г. и на 27,3% в допандемийном 2019 году. Похожие успехи на фондовом рынке наблюдались только в конце 1990-х, середине 2000-х и несколько раз в 2010-х, пишут аналитики. Такие показатели этого года стали возможны за счет быстрого восстановления мировых экономик, чрезмерно мягкой денежно-кредитной политики крупных центральных банков и волн масштабных фискальных стимулов.

Российский фондовый рынок оказался лучшим по ожидаемой дивидендной доходности (отношение величины годового дивиденда на акцию к цене акции) на горизонте года среди как развивающихся стран, так и развитых, следует из последних данных «Атона». У индекса российского рынка MSCI Russia (входит в группу индексов развивающихся рынков MSCI Emerging Markets) этот показатель достиг 9,4%. На втором месте идет бразильский MSCI Brazil с 7,9%, а после него MSCI Turkey – 6,3%. Общий индекс развивающихся рынков MSCI EM показал дивидендную доходность на уровне 3%. Среди индексов развитых рынков лучший показатель у европейского MSCI – 3,1%.

Дивиденды – основа рынка

Дивидендная доходность компаний из индекса РТС (долларовый аналог индекса Мосбиржи) достигнет по итогам 2021 г. 8,7%, ожидают в «Атоне», это рекордное значение за последние 10 лет (более поздних данных нет). А за 2022 г. доходность вырастет еще на 1 п. п. и достигнет 9,7%. Средняя суммарная доходность индекса Мосбиржи за последние 10 лет (2012–2021 гг.) составила 18%. Без учета дивидендного фактора среднегодовая доходность всего 12%, таким образом, дивидендные акции приносят в среднем 6% прибыли в портфель инвестора.

Российские акции обеспечивают один из крупнейших доходов среди крупных развивающихся и развитых рынков: их доходность растет в этом году на фоне благоприятной ценовой конъюнктуры на товарных рынках (нефть, газ, сталь, уголь) и ослабления рубля. По оценкам «Атона», существует около 20 ликвидных компаний со стабильной доходностью более 11%. Покупка дивидендных акций – одна из лучших стратегий долгосрочного инвестирования, говорится в обзоре «Атона»: она позволяет получать дивиденды, реинвестировать их и фиксировать прибыль от курса акций.

Также дивидендные акции склонны к меньшей волатильности в отличие от быстро растущих компаний, не выплачивающих дивиденды.

Ключевыми доходными секторами являются нефтегазовый сектор с доходностью 10–11%, в том числе «Газпром» с доходностью 13–14%, металлургия и горнодобывающая промышленность, где почти каждая компания предлагает не менее 10% дохода с квартальным периодом выплаты. В финансовом секторе высоких дивидендов аналитики ждут в первую очередь у ВТБ (ожидаемая доходность – 14%) и Сбербанка (8–10%) в зависимости от размера выплаты (50–60% от прибыли).

На сырьевой и финансовый сектор приходится более 70% российской рыночной капитализации. Исходя из капитализации индекса Мосбиржи 70% – это 13,3 трлн руб. Компании из обоих секторов («Роснефть» и «Газпром», Сбербанк и ВТБ) зарабатывают в этом году рекордные прибыли: нефтегазовые компании – отчасти за счет энергокризиса в Европе и роста цен, а банки – за счет быстрых темпов кредитования и роста транзакционного бизнеса и меньших (чем в 2020 г.) издержек на резервы.

Средний показатель коэффициента дивидендных выплат российского рынка составляет около 55% от чистой прибыли, что транслируется в один из самых высоких показателей дивидендной доходности среди развивающихся рынков (около 8–9% за 2021 г.), отмечает инвестиционный стратег «ВТБ мои инвестиции» Лидия Михайлова.

Высокая доходность РТС связана с временным характером сверхприбылей в добывающих отраслях, считает руководитель департамента инвестиционной аналитики «Тинькофф инвестиций» Кирилл Комаров, называя их «аномальными»: компании зарабатывают рекордный денежный поток, но рынок не верит, что это продлится в будущем, и потому это не отражено в росте котировок компаний. В итоге получаются высокие дивиденды за 2021 г. и невысокая цена акций, которая не учитывает высокие дивиденды в будущем, считает Комаров.

Лидеры и аутсайдеры 2022 г.

Российский рынок сейчас находится в хорошем положении для дальнейшего роста, подпитываемого высокими ценами на сырье, дивидендами, которые возвращают 9–14% доходности для большинства голубых фишек, и все еще относительно низкими оценками для российских компаний, которые торгуются с дисконтом в 30–40% относительно своих иностранных конкурентов.

После роста в течение года РТС упал на 15% по сравнению с пиком в 1900 пунктов из-за обнаружения нового штамма коронавируса. С начала года он вырос на 16,24% и 8 декабря был на уровне 1612 пунктов. Но в «Атоне» полагают, что коррекция рынка временная и даже является позитивным событием, так как создает возможность для очередного импульса рынка в 2022 г. Аналитики ожидают, что у РТС есть потенциал роста на 20–30% до 2000 пунктов в 2022 г.

Сырьевые компании и финансы продолжат быть основными бенефициарами роста в условиях высоких цен на сырье и инфляции. Акции «Газпрома», «Роснефти» и Сбербанка аналитики внесли в фокус-лист 2022 г., добавив туда «Норникель» и «Фосагро», поскольку они также обеспечивают воздействие на сырьевые секторы. АФК «Система», МТС и «Магнит» находятся в фокус-листе, поскольку снижение их акций в конце года – хороший момент для входа: эти компании являются лидерами в своих секторах и поэтому позволяют диверсифицировать инвестиционный портфель. В фокус-лист попали «Яндекс» и TCS Group, которые остаются самыми быстрорастущими компаниями среди российских с возможностями бизнеса, выходящими за границы России. «Интер РАО» оказалась списке, так как это самая дешевая российская акция, которая может вырасти, если ускорит свою активность в сфере слияний и поглощений (M&A).

Среди менее привлекательных секторов «Атон» выделяет горнодобывающую промышленность, недвижимость, коммунальные услуги. Бумаги компаний горнодобывающей промышленности («Норникель», «Алроса», Polymetal) в 2020–2021 гг. были одними из самых популярных, поэтому в «Атоне» ждут некоторого охлаждения интереса инвесторов, хотя все производители стали по-прежнему будут платить щедрые дивиденды. На сектор недвижимости повлияет рост ставок по ипотеке в 2022 г. (и, как следствие, снижение спроса).

Что дальше

По прогнозам «Атона», в 2022 г. цена нефти будет $75 за баррель, в 2023 г. – $70 за баррель, что приведет к дивидендной доходности сектора 9–13%. Среднесрочные цены на газ, по мнению аналитиков компании, будут на уровне $300–400 за 1000 куб. м. В «Атоне» ожидают, что рынок нефти будет профицитным в 2022 г., так как он стал дефицитным в III квартале на фоне резкого восстановления мирового потребления.

Опрошенные аналитики сходятся во мнении, что и финансовый сектор, и сырьевой в 2022 г. покажут хорошие результаты, но вряд ли смогут повторить успех этого года.

В этом году рост рынка был вызван резким ростом цен на сырьевые товары из-за сильного расхождения между упавшим предложением со стороны производителей и резким скачком спроса со стороны быстро восстанавливающихся экономик и сильной потребительской активности, говорит Комаров. Дополнительное инфляционное давление на цены создали проблемы в мировых цепочках поставок, которые не были готовы к такому росту спроса на транспортировку. В «Тинькофф инвестициях» ожидают нормализации в логистических цепочках в 2022 г. и снижения цен сырьевых товаров, а не роста. Поэтому акции добытчиков, вероятнее всего, будут коррелировать с направлением движения их цен, говорит Комаров. Дальнейший апсайд в ценах на нефть в «Финаме» считают ограниченным, учитывая ожидаемое восстановление баланса спроса и предложения в начале 2022 г., соглашается аналитик компании Сергей Кауфман. При этом он верит в потенциал роста «Роснефти» (таргет – 735,4 руб.) за счет перспектив развития проекта «Восток ойл» и «префы» «Башнефти» (таргет – 1410 руб.).

Если предположить, что цена на нефть сохранится на текущем уровне (около $70 за баррель), а объем добычи будет наращиваться в рамках соглашения ОПЕК+ (7–8% год к году), то в «ВТБ мои инвестиции» считают, что нефтегазовой сектор останется привлекательным ввиду двузначной дивидендной доходности, говорит Михайлова.

В БКС проанализировали данные крупных публичных компаний, на которые после вычета сланцевой добычи в США приходится около половины «прочей» добычи. Пока в 2021 г. нет признаков роста инвестиций до уровней, которые бы соответствовали нефти по $70 за баррель или выше, считает персональный брокер «БКС мир инвестиций» Павел Макаров: текущие капзатраты выглядят недостаточными для поддержания объемов добычи. Если в ближайшее время инвестиции не восстановятся, то в 2022 г. добыча «других» компаний может начать падать, как раз когда у ОПЕК+ начнут заканчиваться простаивающие мощности. Если сланцевики в США не смогут агрессивно отреагировать на сигнал о высоких ценах на нефть, то через 12 месяцев на мировом рынке может появиться дефицит, а цены могут легко вырасти до $100 за баррель и выше, считает Макаров.

Основными рисками для дальнейшего роста дивидендной доходности «Атон» называет значительное падение цен на сырьевые товары, что может привести к снижению доходов и, как следствие, размеров дивидендных выплат сырьевых компаний. Большое влияние на рынок будет оказывать спрос на сталь в Китае, в частности со стороны секторов недвижимости и инфраструктуры, говорит инвестиционный стратег «ВТБ мои инвестиции» Иван Малина. Международная ассоциация стали ожидает снижения спроса на сталь в Китае, но роста в среднем по миру в следующем году. Цены на нефть могут упасть из-за новых коронавирусных ограничений, разногласий внутри ОПЕК+ или ускорения роста добычи вне альянса, говорит Кауфман. В случае российского нефтегаза также всегда есть риск усиления санкционного давления.

В «Финаме» ждут определенного замедления розничного кредитования в стране, что будет обусловлено «естественными» факторами – ростом стоимости кредитов из-за повышения ставок и постепенным исчерпанием базы платежеспособных заемщиков на фоне увеличения закредитованности населения, говорит другой аналитик компании – Игорь Додонов. Свою роль должны также сыграть уже введенные ЦБ меры по охлаждению потребительского кредитования (повышение коэффициентов риска), а также наделение регулятора правом вводить количественные ограничения на выдачу потребкредитов. Негативное влияние на прибыль банков в 2022 г. может оказать и увеличение стоимости риска. По итогам 2021 г. стоимость риска окажется рекордно низкой из-за роспуска значительного объема резервов, созданных в кризисном 2020 году, говорит Додонов. В следующем году отчисления в резервы вновь начнут расти, а за ними и стоимость риска.

Есть ли в России «дивидендные аристократы» и какие бумаги могут принести неплохой доход в 2021 году?

Это третья часть цикла статей об акциях, по которым платят дивиденды. Во второй серии мы рассказали о дивидендных стратегиях и показали расчеты по ним на 2020 год. Теперь поговорим о том, чего ждать от российских компаний в 2021-м. Эмитенты будут выплачивать дивиденды за непростой 2020 год. Да и котировки многих компаний уже превзошли докризисные значения. Как эти факторы скажутся на дивидендной доходности акций?

Самый простой подход в формировании дивидендного портфеля — собрать его из акций так называемых дивидендных аристократов.

В поисках «аристократов»

В классическом понимании, сформировавшемся на американском рынке, «дивидендными аристократами» называют компании, которые выполняют два условия:

- более 25 лет беспрерывно отчисляют своим акционерам финансовое вознаграждение с прибыли;

- размер каждой последующей выплаты увеличивается (в кризисные годы хотя бы не снижается).

В США это чаще популярные компании из индекса S&P 500. Российский фондовый рынок значительно моложе, и потому на нем нет эмитентов, которые отвечали бы этим требованиям. Поэтому мы оперируем термином «компании, близкие к «аристократам». Что открывает простор для творчества.

Руководитель отдела по инвестиционному консультированию «Тинькофф Инвестиции Премиум» Кирилл Комаров выводит такие требования к «аристократам» с учетом российских реалий:

- стабильность,

- ликвидность,

- умеренная долговая нагрузка,

- сохранение возможности выплачивать неплохие дивиденды при негативных внешних факторах.

При этом статистика котировок несущественна, а вот история дивидендов и динамика прибыли имеют решающее значение.

С этим мнением согласна и аналитик УК «Открытие» Ирина Прохорова. Если ужесточить отбор и в качестве критерия взять рост ежегодных дивидендных выплат в течение пяти лет (за исключением одного года), то формально в ряды отечественных «дивидендных аристократов» попадут «ЛУКОЙЛ», «Новатэк», ТГК-1, НЛМК и «Татнефть».

Опросив представителей десяти управляющих и инвестиционных компаний, мы составили сводный топ-10 эмитентов, близких к получению «аристократического» титула. По крайней мере, большинство аналитиков готовы включить их в свои шорт-листы.

*Список сформирован на основе опроса 10 инвестиционных компаний

Начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин, составляя свой перечень потенциальных «аристократов», учитывал еще и цену акций, а также планы эмитентов на дальнейшие выплаты акционерам.

Более сложный критерий к возможным «аристократам» предъявляет Александр Осин, аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс». На его взгляд, эмитент должен показывать эластичность бизнеса компании к шокам, способность сохранять стоимость для инвесторов в периоды кризисов.

Дружественная миноритариям политика контролирующего эмитента агента (акционеры или менеджмент) — это еще один определяющий критерий для партнера FP Wealth solutions Алексея Дебелова. «В случае «Норникеля» это стремление уладить конфликт между крупнейшими акционерами, от которого выигрывают и миноритарии. В случае СберБанка это желание Германа Грефа сделать «Сбер» одним из лидеров в Европе и на развивающихся рынках и привлекать международных инвесторов, в том числе публично озвученные планы по дивидендам», — приводит он примеры.

При таком подходе в топовые дивидендные истории попадут «Норникель», СберБанк, НЛМК, МТС, «Юнипро» и группа «Эталон».

Подобрать наиболее интересные активы с учетом всех перечисленных выше критериев можно здесь.

Что еще важно учесть при поиске дивидендных акций

То, что компания, к активам которой вы присматриваетесь, близка к определению «дивидендный аристократ», будет лишь относительной гарантией стабильности выплат.

Ирина Прохорова советует изучить эмитента и при выборе обращать внимание на такие критерии:

- размеры компании;

- ее публичную историю;

- достижение заявленных в стратегиях целей;

- дивидендную политику (об этом мы расскажем в четвертой статье нашего сериала);

- выполнение данных менеджментом обещаний;

- наличие самой возможности выплачивать дивиденды (то есть операционный денежный поток должен покрывать ожидаемые выплаты после вычета капитальных затрат на поддержание текущей деятельности);

- распределяются ли дивиденды в ущерб инвестиционной программе.

Частному инвестору, который только начинает работать на фондовом рынке, аналитик УК «Открытие» рекомендует начинать с ПИФов, где уже собраны проверенные эмитенты.

Главный исполнительный директор «ВТБ Капитал Инвестиции» Владимир Потапов добавляет, что открытость эмитента для инвесторов, прозрачная аудированная финансовая отчетность также будут говорить в пользу компании. Нередко наличие крупного инвестора среди акционеров компании дает частным держателям акций больше уверенности. Например, когда регулярный дивидендный доход является одним из источников финансирования федерального бюджета.

Аналитик УК «Альфа Капитал» Юлия Мельникова дает свой рецепт дополнительной защиты портфеля дивидендных бумаг: включить в него защитные акции МТС и Мосбиржи. «Нецикличные компании продемонстрировали устойчивость в 2020 году, отчасти даже увеличив доходы. Они позволяют ожидать сохранение дивидендов», — рассуждает она.

Пандемия: кому война, а кому чистая прибыль

На размер дивидендов влияют прибыль, капитальные затраты, отчисления в резервы и способность привлекать долг, напоминает Алексей Дебелов. Эмитенты с низкой прибылью и высокими обязательствами этот год могут и пропустить, как это сделала «Роснефть», указывает эксперт. «Тому же «Норникелю» придется часть средств направить вместо дивидендов на штрафы и ликвидацию последствий аварий», — напоминает он.

Наиболее пострадавшей от пандемии отраслью аналитики из УК «Финам» называют нефтегазовую. По прибыли «ЛУКОЙЛа», «Новатэка», «Татнефти», «Газпром нефти», «Роснефти» и «Газпрома» ударили падение цен, ограничение на добычу по соглашению ОПЕК+ и пандемия. Только привилегированные акции «Сургутнефтегаза» выиграли от «переоценки валютной кубышки в 2020 году», подчеркивает директор по инвестициям УК «Доходъ» Всеволод Лобов.

По его мнению, у нефтяных компаний, впрочем, сохраняется потенциал роста дивидендов, а «ЛУКОЙЛ» еще поборется за сохранение статуса «дивидендного аристократа», увеличивая промежуточные дивиденды.

Высокой доходности по итогам 2020 года Владимир Потапов ждет от сталелитейных компаний, которые выиграли от восстановления спроса со стороны Китая. Не разочаруются и акционеры компаний потребительского и телекоммуникационного секторов, золотодобывающих «Полюса» и «Полиметалла», представителей химической индустрии «АКРОНа» и «Фосагро».

По итогам финальных выплат за 2020 год наибольшую дивидендную доходность можно будет найти в секторе строительства, считает аналитик Ирина Прохорова. «Эталон» может заплатить 12 руб./ГДР, что означает дивидендную доходность 9,2%. Высокую доходность Прохорова ожидает и от представителей ретейла — «Детского мира» (16,5 руб./акц. — 11,7%) и «Магнита» (466 руб./акц. — 9,3%), в секторах телекоммуникаций (МТС — 28 руб./акц. — 8,7%), энергетики (в среднем 7—9%) и удобрений («Фосагро» — 304 руб./акц. — 7,8%). Банки тоже не сильно отстанут в доходности. Так, СберБанк даст 6,8% по привилегированным акциям.

Акционеры большинства государственных компаний также могут чувствовать себя уверенно, поскольку эти компании продолжат выплачивать до 50% чистой прибыли по МСФО, как того требует главный акционер. Одно из исключений — «Аэрофлот», который пока сам спасается господдержкой.

В «Тинькофф Инвестициях» сделали такой прогноз по дивидендной доходности российских компаний в 2021 году:

Источник: «Тинькофф Инвестиции Премиум»

Здесь указаны только те дивиденды, выплата которых состоится в 2021 году, комментирует Кирилл Комаров из «Тинькофф Премиум Инвестиций». «Мы рекомендуем ориентироваться на ликвидные инструменты рынка акций, так как это те компании, которые действительно могут заслуживать титула «дивидендных аристократов» на российском рынке», — поясняет он.

Портфель, который собрали за вас

Вложиться в ПИФ, как советует начинающим инвесторам Ирина Прохорова, выглядит неплохим вариантом для тех, кто не готов тратить время и силы на изучение эмитентов. Если при этом есть задача сохранить историю с дивидендными акциями, то можно присмотреться к биржевому фонду «Индекс дивидендных акций РФ».

Фонд следует индексу «ДОХОДЪ Индекс дивидендных акций РФ (полной доходности)» — IRDIVTR. В него входят 50% лучших акций по сумме факторов: дивидендная доходность, стабильность дивидендов и качество эмитента. Индекс рассчитывает Московская биржа по заказу УК «Доходъ». За управление компания берет 0,9% в год. Еще не более 0,09% может быть использовано на брокерские, депозитарные, банковские комиссии и прочие расходы.

Похожий инструмент предлагает УК «Райффайзен Капитал»: фонд «Райффайзен — Дивидендные акции». Правда, в этом случае инвестору придется заплатить комиссию более чем в 5 раз больше.

«Как и любая активная стратегия, дивидендный портфель будет иметь периоды как опережающей, так и отстающей доходности. Для тех инвесторов, кто верит в эту стратегию и сможет дисциплинированно держать портфель несколько лет, результат, скорее всего, окажется хорошим», — считает Ирина Прохорова.

«Как идея, дивидендные акции давно популярны на Западе, — поясняет Алексей Дебелов. — В последние годы в США дивидендная доходность индекса ниже 2%, поэтому есть смысл собирать портфель с высокой текущей доходностью как альтернативу высокодоходным облигациям. На российском же рынке подавляющее большинство компаний в индексе РТС и так платят высокие дивиденды, поэтому выделение отдельно дивидендных акций не создает нового продукта».

Аналогичного мнения придерживается и Кирилл Комаров. По его словам, инвестору по силам самостоятельно собрать и балансировать портфель из 24 акций, не тратясь на комиссию. В конечном счете решение инвестора в пользу того или иного актива будет зависеть от его задач и возможностей погрузиться в мир фондового рынка.

Далее вместе с любителями глубокого погружения мы изучим дивидендные политики компаний — правила, по которым они делятся прибылью с акционерами. И попробуем определить лучшую.

Елена СМИРНОВА, Banki.ru

Хорошо заработать можно не только на изменении цены акций, но и на дивидендах. В 2022 году российский рынок должен стать более привлекательным с точки зрения дивидендной доходности компаний. Финтолк расскажет, из акций каких компаний можно извлечь наибольшую выгоду.

Высокие дивиденды можно ожидать от компаний, получающих большую прибыль, говорят эксперты Финтолка. Простой и закономерный принцип.

Марк Гойхман, главный аналитик TeleTrade:

— Кроме того, госкомпании с лета 2021 года обязаны направлять на дивиденды не менее 50 % чистой прибыли. Таким образом, поддержку дивидендам оказывает тот факт, что в них заинтересованы не только акционеры с неконтролирующим пакетом акций, но и сам бюджет.

По этим условиям в России можно ожидать наиболее высокие дивиденды именно от госкорпораций, причем тех, которые получают преимущества от рыночной ситуации. В целом дивидендная доходность данных компаний по итогам 2021 года может быть выше официальной инфляции и составить 8-11 %.

Прежде всего речь идет о добывающих компаниях, имеющих повышенные доходы из-за существенного роста цен на энергоносители и металлы.

«Газпром» — дивиденды корпорация выплачивает акционерам раз в год. За 2021 год выплаты составили 12,55 рубля на акцию, доходность 4,37 %. Но прогнозы на 2022 год более оптимистичные: аналитики ожидают дивиденды в диапазоне 40-50 рублей на акцию, доходность — 13-16 %. Это связано с постепенным восстановлением мировой экономики. Особенно выделяется взлет цен на природный газ, что может обеспечить высокие дивиденды от акций его монопольного экспортера.

- «Газпром» (GAZP) — цена за акции на Московской бирже 16 декабря 2021 года — 329,05 рубля.

- Консенсус-прогноз на 12 месяцев: 417 рублей (+27,04 %).

Нефтяные компании, у которых также будет значительная чистая прибыль:

«Роснефть» — компания не с самыми высокими дивидендами, зато стабильными. В этом году нефтяной гигант уже произвел выплаты своим акционерам: дивиденды за последние 12 месяцев составили 25 рублей, доходность 2,78 %. В 2022 году ожидается небольшое увеличение до 28 рублей за бумагу. Компания также постепенно приходит к доковидным показателям, увеличивается рост прибыли. Это поможет повысить ценность предложения для инвесторов по доходам за счет выплаты дивидендов.

- «Роснефть» (ROSN) — цена за акции на Мосбирже 16 декабря 2021 года — 572 рубля.

- Консенсус-прогноз аналитиков на 12 месяцев: 773,50 рубля за бумагу (+35,07 %).

«ЛУКОЙЛ» — акционеры «ЛУКОЙЛа» утвердили выплату промежуточных дивидендов за 9 месяцев 2021 года — сумма составит 340 рублей на 1 акцию, доходность 5,09 %. Выплаты будут произведены уже 21 декабря 2021 года, так что у всех желающих еще есть возможность купить ценные бумаги компании, чтобы получить прибыль. Кстати, аналитики ожидают, что в 2022 году дивидендная доходность может вырасти до 750 рублей на акцию.

- «ЛУКОЙЛ» (LKOH) — цена акции на Московской бирже 16 декабря 2021 года — 6 702 рубля.

- Консенсус-прогноз на 12 месяцев: 8 033 рубля (+19,86 %).

В группу компаний, которые выплачивают хорошие дивиденды, стоит включить и «металлистов».

«Норникель» — компания выплатит рекордные дивиденды за 2021 год с доходностью 12 % — 1 523 рубля на акцию. Дата закрытия реестра 14 января 2022 года. Акционерам стоит учесть: дальнейшие выплаты могут оказаться ниже из-за изменения дивидендной формулы — расчет будет производиться на основе FCFF вместо EBITDA. Эксперты Финтолка полагают, что это поможет компании уменьшить рост долговой нагрузки в период реализации масштабной инвестиционной программы.

Free Cash Flow to Firm (FCFF) — это совокупные денежные средства после уплаты расходов, налогов, но до осуществления выплат процентов и общего долга.

- «Норникель» (GMKN) — цена за акции на Московской бирже 16 декабря 2021 года — 21 540 рублей.

- Консенсус-прогноз на 12 месяцев: 24 000 рублей (+11,49 %).

«АЛРОСА»: за 2021 год мировой лидер по добыче алмазов выплатил своим акционерам дивиденды в размере 18 рублей на акцию. Новая дивидендная политика компании утверждает выплаты дважды в год. Аналитики ожидают, что благодаря возросшему мировому спросу на драгоценные камни в следующем году дивиденды могут вырасти до 13-16 рублей на акцию, доходность 11-13 %.

- «АЛРОСА» (ALRS) — цена акции на Московской бирже 16 декабря 2021 — 116,35 рубля.

- Консенсус-прогноз на 12 месяцев: 171,16 рубля.

Ещё один бенефициар текущей ситуации — банковский сектор. Он выигрывает за счет наращивания кредитования в условиях высокой инфляции и господдержки кредитов.

В результате прибыль ведущих госбанков обещает быть высокой, и стоит обратить внимание на основного лидера сектора, имеющего наибольший удельный вес в активах банковской системы.

«Сбербанк» — в этом году банк выплачивал дивиденды по обыкновенным и привилегированным типам бумаг в равной доле — 18,7 рубля на акцию, доходность 6,19 %. На 2022 год инвесторы ожидают увеличение чистой прибыли, а значит, и увеличение дивидендов — до 26 рублей на бумагу. Доходность может составить почти 8 %. Эксперты отмечают, что это одни из самых высоких показателей как среди российских, так и мировых банков.

- «Сбербанк» (SBER) — цена акции на Мосбирже 16 декабря 2021 года — 286,65 рубля.

- Консенсус-прогноз на 12 месяцев: 500 рублей.

- «Сбербанк» (SBERP) — цена акции на Мосбирже 16 декабря 2021 года — 271,27 рубля.

- Консенсус-прогноз на 12 месяцев: 557 рублей.

Напоминаем: законодательством не предусмотрены налоговые льготы для дивидендных выплат, поэтому с дивидендов придется уплатить НДФЛ в размере 13 % от их совокупного размера. Не стоит беспокоиться: российские брокеры являются налоговыми агентами для своих клиентов, поэтому дивиденды поступят на ваш счет уже с учетом вычета.